Die Aussichten für US-Indizes hellen sich auf, da die Spannungen um Grönland nachlassen

US-Aktienindizes zeigten in dieser Woche Anzeichen einer Stabilisierung, da sich die Wall Street nach einem jüngsten Ausverkauf erholte – ausgelöst vor allem durch eine plötzliche Entspannung des geopolitischen Risikos im Zusammenhang mit den Spannungen um Grönland.

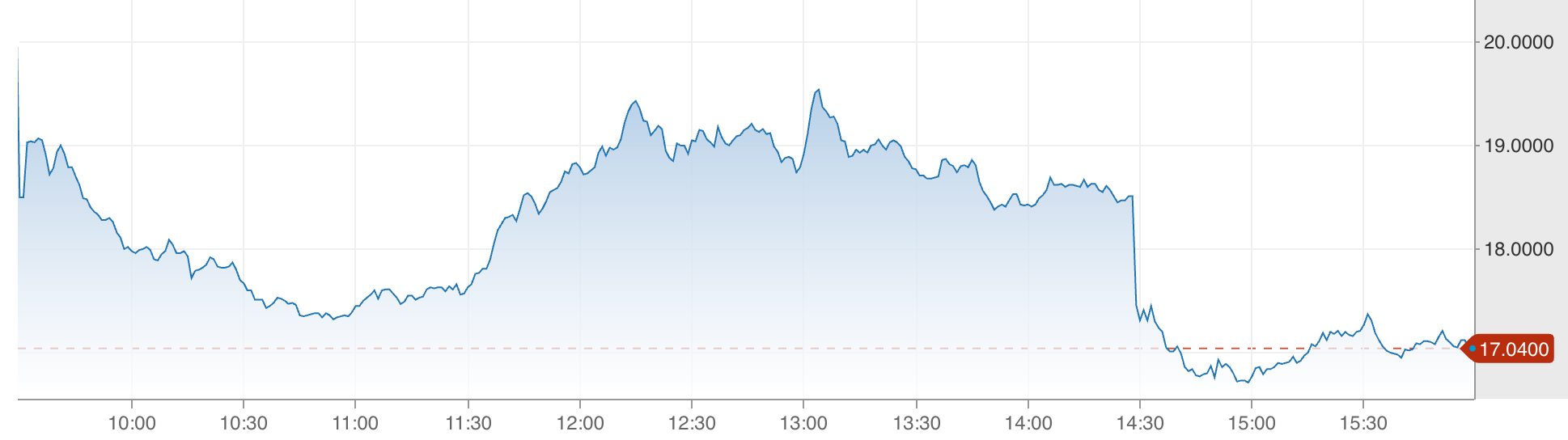

Der S&P 500 stieg um etwa 1,2 % auf rund 6.875, während der Dow Jones Industrial Average und der Nasdaq Composite während der Sitzung am Mittwoch in ähnlichem Umfang zulegten, als die Händler Präsident Trumps Rücknahme der angedrohten Zölle verarbeiteten.

Die Erholungsrallye trieb die Futures bis in den späten Abend hinein an und deutet darauf hin, dass die Märkte für eine konstruktivere Phase positioniert sein könnten, während der Kalender auf wichtige Inflationsdaten und einen vollen Berichtsterminplan für Unternehmensgewinne zusteuert. Da weiterhin umfassende makroökonomische Risiken bestehen, blicken die Anleger nun über die Schlagzeilen von gestern hinaus auf die Indikatoren, die die nächste Etappe der Marktentwicklung bestimmen werden.

Was treibt die Marktaussichten an?

Was zu Beginn der Woche als deutliche Risikoaversion begann, kehrte sich rasch um, nachdem Präsident Trump klarstellte, dass er die geplanten Zölle auf europäische Handelspartner im Zusammenhang mit seinem umstrittenen Vorstoß für Grönland nicht verhängen werde.

Trumps Äußerungen auf dem Weltwirtschaftsforum in Davos, wo er einen sogenannten „Rahmen“ für ein zukünftiges Verständnis mit der NATO skizzierte, beruhigten die Marktteilnehmer, dass ein umfassenderer Handelskonflikt möglicherweise vermieden werden kann.

Anleger waren zuvor nervös geworden, nachdem Trump mit einer Ausweitung der Zölle auf mehrere europäische Länder gedroht hatte, was die Index-Futures nach unten und die Goldpreise nach oben trieb, da Händler nach sicheren Häfen suchten. Die Hinwendung zur Diplomatie, auch wenn sie noch wenig konkret ist, verringerte die unmittelbaren Risiken und lud zu Käufen bei Kursrückgängen ein, was dem S&P 500 und dem Nasdaq half, einen Großteil des verlorenen Bodens zurückzugewinnen.

Das Umfeld bleibt jedoch komplex. Die Märkte bereiten sich gleichzeitig auf eine wichtige Veröffentlichung der persönlichen Konsumausgaben (PCE) – dem bevorzugten Inflationsmaß der Federal Reserve – und eine Reihe bedeutender Unternehmensberichte vor. Händler sind sich sehr bewusst, dass makroökonomische Signale und die Unternehmensentwicklung darüber entscheiden werden, ob die aktuellen Gewinne Bestand haben oder nur eine kurzfristige Erholungsrallye markieren.

Warum das für Anleger wichtig ist

Die Stimmungswende zeigt, wie sensibel Aktien inzwischen auf politische Schwankungen und Risikowahrnehmungen reagieren. Als die Zolldrohungen im Raum standen, verloren Risikoanlagen deutlich an Wert, der Dow Jones Industrial Average verzeichnete spürbare Punktverluste und der CBOE Volatility Index stieg sprunghaft an, als die Angst die Märkte ergriff. Der anschließende Rückgang unterstreicht, wie schnell sich Positionierungen auflösen können, wenn geopolitische Unsicherheiten verschwinden.

Laut Analysten offenbaren Erholungsrallyes wie diese oft tiefere Strömungen in der Anlegerpsychologie. Die breite Beteiligung über die wichtigsten Indizes hinweg – vom Russell 2000 Small-Cap-Index bis hin zu großen Technologiewerten – deutet darauf hin, dass Händler bereit sind, wieder Risiken einzugehen, allerdings nur im Kontext klarerer makroökonomischer Vorgaben und reduzierter Schockmeldungen. Analysten betonten, dass es jetzt nicht nur auf das Ausbleiben von Konflikten ankommt, sondern auf das aktive Vorhandensein von Daten, die ein nachhaltiges Wirtschaftswachstum untermauern.

Auch der breitere makroökonomische Kalender prägt die Stimmung. Da Inflations-kennzahlen und Ergebnisse von Leitunternehmen bevorstehen, hat sich die Erzählung von reinem geopolitischem Risiko hin zu der Frage verschoben, ob die Realwirtschaft mit den hohen Marktbewertungen Schritt hält. In diesem Umfeld könnten schwache Inflationsdaten oder besser als erwartete Unternehmensgewinne die Indizes weiter stützen, während das Gegenteil die finanziellen Bedingungen rasch verschärfen könnte.

Auswirkungen auf Märkte und strategische Positionierung

Die Entspannung der Spannungen um Grönland hat wichtige Auswirkungen auf die Sektorrotation und die Anlagestrategie. Finanz- und Energiewerte, die zuvor unter der Risikoaversion gelitten hatten, erholten sich, als sich die Anleihen stabilisierten und die Renditen leicht zurückgingen. Technologiewerte hingegen zeigten trotz der Rallye einen verhalteneren Anstieg – was darauf hindeutet, dass Händler nicht einfach Wachstum um jeden Preis verfolgen.

Sektordynamiken geben Hinweise auf das Marktvertrauen. Die positive Reaktion wertorientierter Bereiche auf das verringerte geopolitische Risiko zeigt, dass die Erwartungen an eine sanfte wirtschaftliche Landung trotz Inflationssorgen und der Wachsamkeit der Zentralbanken weiterleben. Sollte sich die makroökonomische Datenlage weiterhin als robust erweisen und die Unternehmensgewinne stützen, könnte dies die aktuelle Erholung bestätigen und nachhaltigere Zuflüsse in zyklische Werte begünstigen.

Die Erholungsrallye beseitigt jedoch nicht alle Fragilitäten. Die Indizes zeigen sich auf Wochensicht weiterhin uneinheitlich: S&P 500, Dow und Nasdaq liegen trotz der Erholung am Mittwoch in den letzten Sitzungen noch im Minus. Diese Zweiteilung zeigt, dass zwar Schlagzeilenrisiken schnell abklingen können, strukturelle Themen wie Inflation, Zinserwartungen und Gewinnmargen aber weiterhin einer genauen Beobachtung bedürfen.

Expertenausblick

Mit Blick nach vorn wird sich die Markterzählung auf mehrere entscheidende Indikatoren verlagern. Die bevorstehende PCE-Inflationsveröffentlichung wird einer der wichtigsten Datenpunkte für den Zinsausblick der Federal Reserve sein. Ein niedriger als erwarteter Wert könnte die Risikobereitschaft stärken; ein höherer Wert könnte die Falkenstimmung verstärken und Aktiengewinne begrenzen.

Die Berichtssaison liefert einen weiteren entscheidenden Impuls. Mit Ergebnissen von bekannten Namen aus den Bereichen Technologie, Basiskonsumgüter und Industrie werden Anleger nicht nur die Umsätze, sondern auch die Prognosen bewerten. In einem Umfeld, in dem „Beat and Raise“-Ergebnisse nur begrenzte Auswirkungen auf die Aktienkurse hatten, müssen künftige Gewinnüberraschungen in glaubwürdige Zukunftsaussichten münden, um weiteres Aufwärtspotenzial zu sichern.

Strategen warnen, dass Volatilität ein aktives Risiko bleibt. Geopolitische Schlagzeilen können die Stimmung schnell drehen, und makroökonomische Veröffentlichungen werden weiterhin überproportionalen Einfluss haben, da die Volatilität rund um Nachrichtenereignisse schwankt. Für Händler und langfristige Anleger gleichermaßen werden Anpassungsfähigkeit und Aufmerksamkeit für neue Daten entscheidend sein, um sich im sich wandelnden Marktumfeld zurechtzufinden.

Fazit

Die Stimmung an der Wall Street hat sich deutlich verbessert, da die geopolitischen Spannungen um Grönland nachgelassen haben und so eine breit angelegte Erholung der wichtigsten US-Indizes unterstützten. Dennoch hängt die weitere Entwicklung des Marktes von makroökonomischen Daten und der Unternehmensentwicklung ab – nicht nur von der Reduzierung von Schlagzeilenrisiken. Händler sollten Inflationsindikatoren und Unternehmensberichte genau beobachten, da sie die Marktführerschaft und Volatilität in den kommenden Wochen bestimmen werden.

Die auf dem Deriv Blog enthaltenen Informationen dienen ausschließlich Bildungszwecken und stellen keine Finanz- oder Anlageberatung dar. Die Informationen können veraltet sein, und einige der genannten Produkte oder Plattformen werden möglicherweise nicht mehr angeboten. Wir empfehlen, vor Handelsentscheidungen eigene Recherchen durchzuführen.