نتائج لـ

ما الذي يدفع طلب البنك المركزي على الذهب بدلاً من سندات الخزانة الأمريكية في عام 2025؟

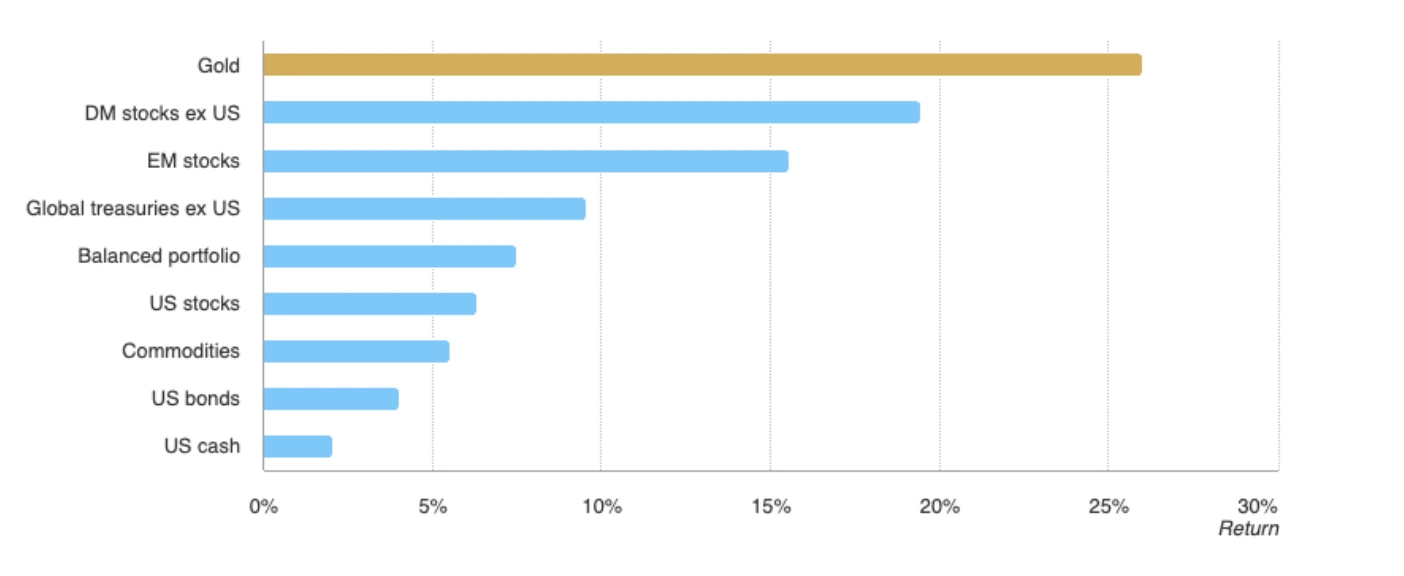

استقر الذهب عند أعلى مستوياته على الإطلاق عند حوالي 3,609 دولارًا، بزيادة 37٪ هذا العام بعد مكاسب بنسبة 27٪ في عام 2024.

استقر الذهب عند أعلى مستوياته على الإطلاق عند حوالي 3,609 دولارًا، بزيادة 37٪ هذا العام بعد مكاسب بنسبة 27٪ في عام 2024. الدافع الرئيسي هو التحول في تفضيل الاحتياطي: البنوك المركزية تشتري الذهب بشكل مطرد بدلاً من سندات الخزانة الأمريكية، مما يشير إلى إعادة ترتيب كيفية تحوط الدول ضد المخاطر المالية. تعمل بيانات الوظائف الأمريكية الضعيفة وتوقعات خفض الاحتياطي الفيدرالي لأسعار الفائدة على تسريع هذا التحول، في حين يضيف المتداولون المضاربون والطلب على التجزئة زخمًا. لم يعد السؤال هو ما إذا الذهب هو أحد أصول الملاذ الآمن، ولكن ما إذا كانت ستصبح أساسًا لنظام نقدي جديد.

الوجبات السريعة الرئيسية

- يبلغ سعر الذهب 3,609 دولارًا، مدعومًا بطلب البنك المركزي وتوقعات خفض سعر الفائدة الفيدرالي.

- تفقد سندات الخزانة الأمريكية جاذبيتها، حيث تسعى البنوك المركزية إلى تنويع احتياطيات الذهب.

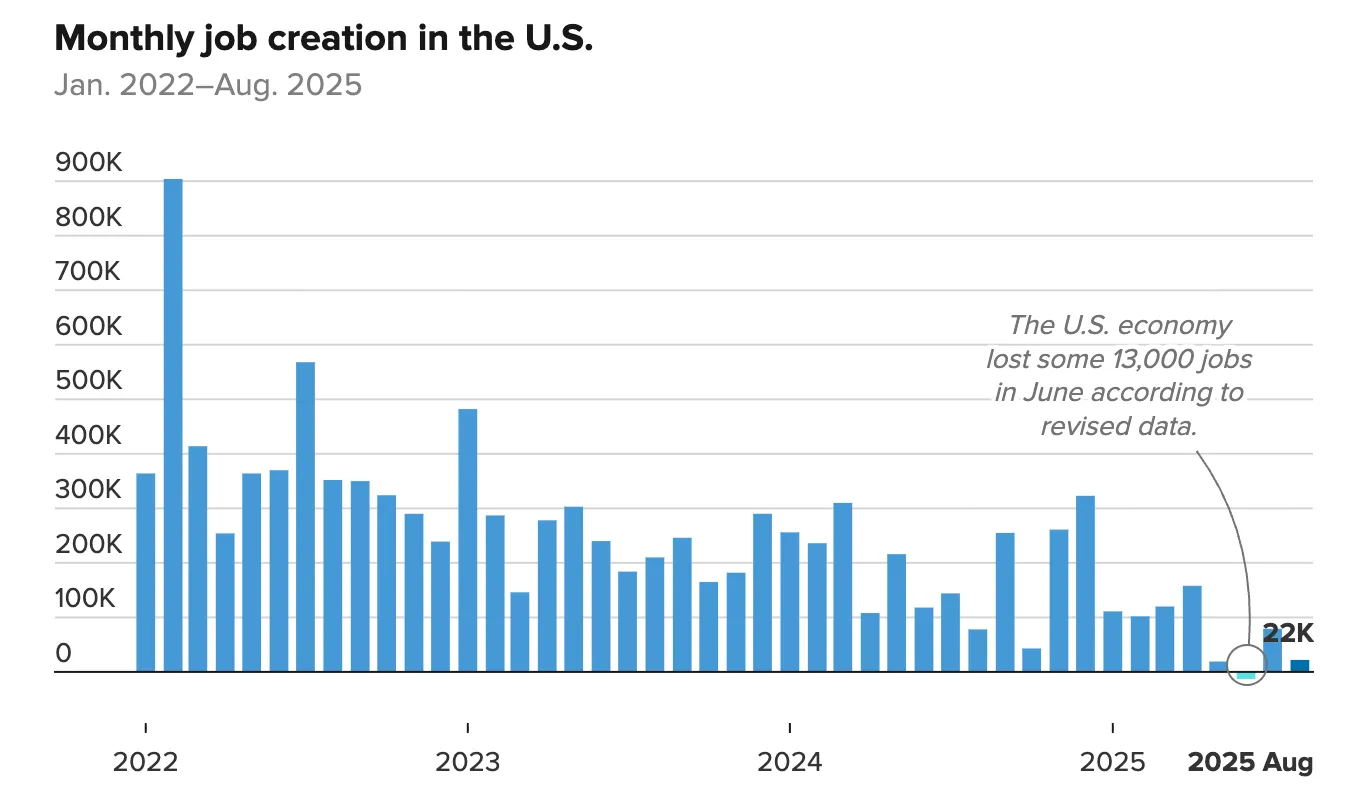

- أضاف بنك الشعب الصيني الذهب للشهر العاشر على التوالي في أغسطس، مما زاد حيازاته إلى 74.02 مليون أونصة.

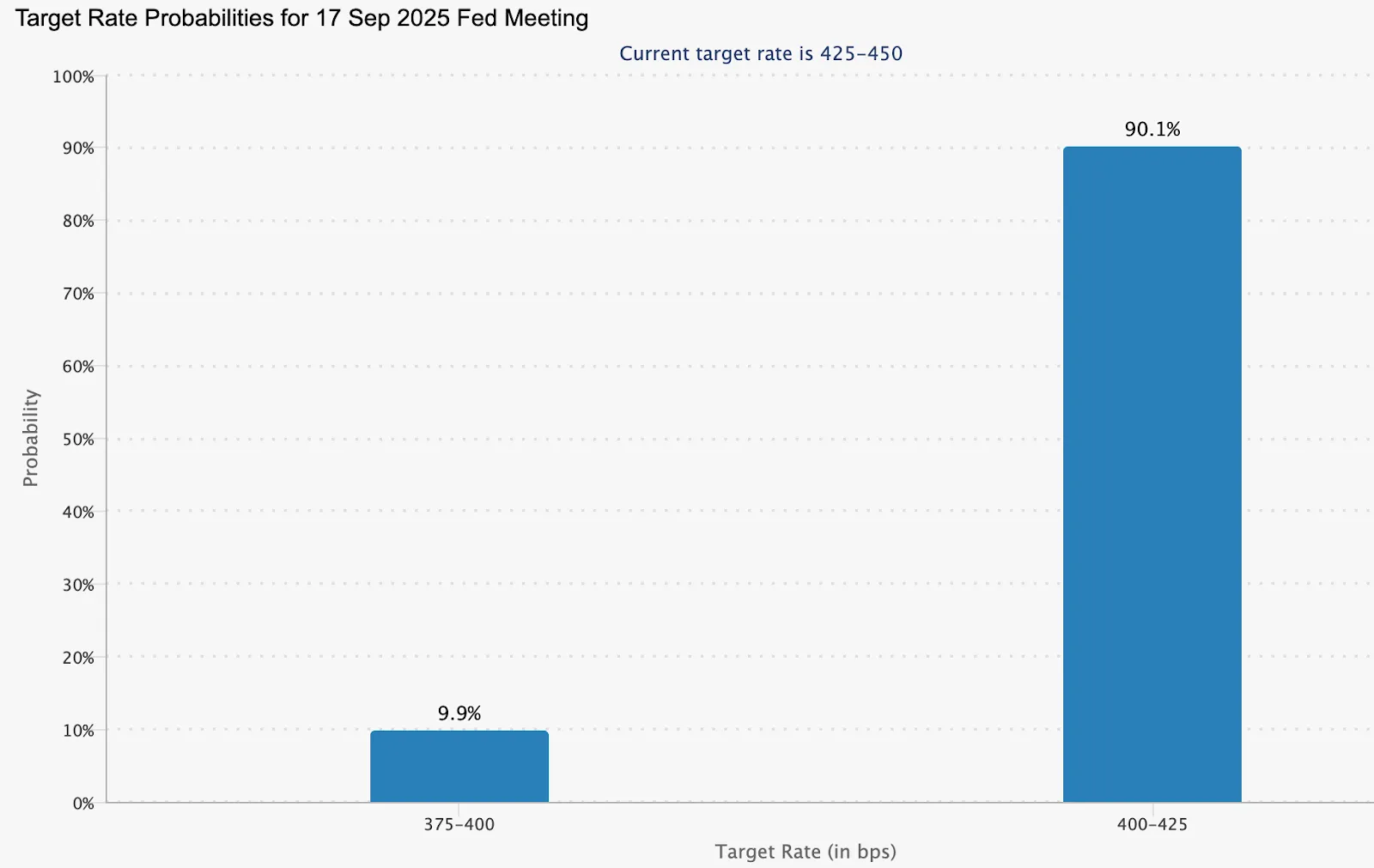

- يقوم المتداولون بالتسعير الكامل وفقًا لخفض الاحتياطي الفيدرالي بمقدار 25 نقطة أساس في 17 سبتمبر، في حين ارتفع الذهب بنسبة 37٪ في عام 2025، متجاوزًا مؤشر S&P 500 ويتصرف كأصل للنمو.

- يزداد الطلب على المضاربة، مع ارتفاع صافي المراكز الطويلة بمقدار 20,740 عقدًا في أوائل سبتمبر.

- كما ارتفعت أسعار الفضة أيضًا، لتصل إلى أعلى مستوى لها منذ 14 عامًا، مما يعكس الطلب الأوسع على الأصول الصلبة.

الذهب مقابل سندات الخزانة الأمريكية: البنوك المركزية تدفع الذهب للارتفاع

القوة الأكثر أهمية وراء ارتفاع الذهب هي ابتعاد البنوك المركزية عن سندات الخزانة الأمريكية. اشترى بنك الشعب الصيني (PBoC) الذهب للشهر العاشر على التوالي في أغسطس، مما رفع الاحتياطيات من 73.96 إلى 74.02 مليون أوقية. هذه ليست خطوة معزولة: فقد خفضت البنوك المركزية العالمية بشكل مطرد حيازاتها من الخزانة لصالح السبائك كوسيلة للتحوط ضد مخاطر الديون الأمريكية والتعرض للعقوبات وتقلب الدولار.

يعكس القرار إعادة التنظيم الهيكلي. إن سندات الخزانة، التي كانت تعتبر ذات يوم أكثر مخازن القيمة أمانًا، تحمل الآن مخاطر مرتبطة بالوضع المالي لواشنطن، والنزاعات السياسية، والاعتماد على السياسة النقدية للاحتياطي الفيدرالي. على النقيض من ذلك، يوفر الذهب السيولة والحياد، مما يجعله جذابًا بشكل متزايد لتنويع الاحتياطيات.

تعمل سياسة الاحتياطي الفيدرالي والبيانات الأمريكية الضعيفة على تضخيم التحول

عزز تقرير الوظائف الأمريكي الأخير زخم الذهب. أظهرت جداول الرواتب غير الزراعية (NFP) إضافة 22,000 وظيفة فقط في أغسطس مقارنة بالتوقعات البالغة 75,000 وظيفة، بينما ارتفعت البطالة إلى 4.3٪، وهو أعلى مستوى منذ عام 2021.

ويؤكد هذا الضعف ضعف سوق العمل، مما يقوض قضية ارتفاع معدلات الفائدة.

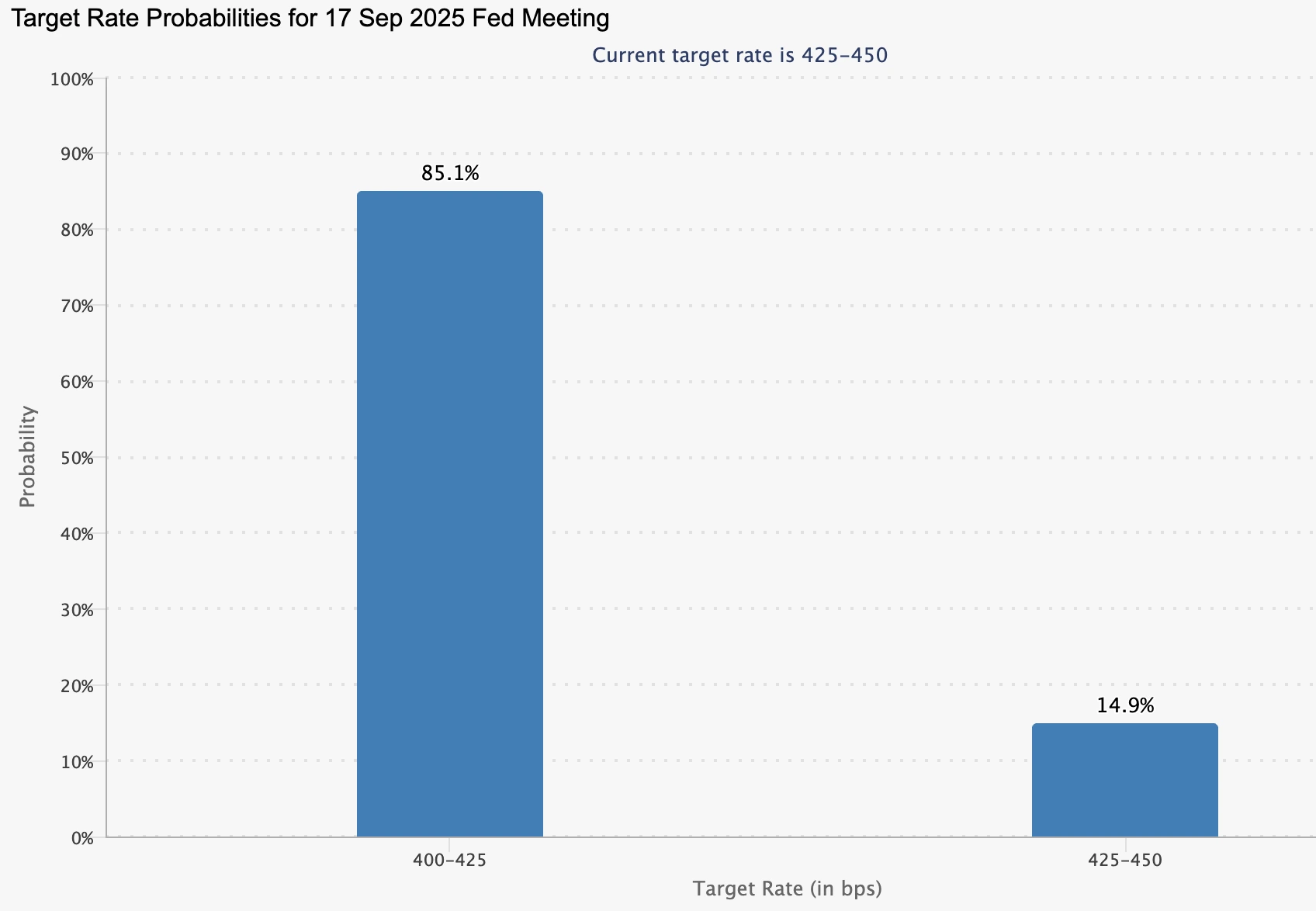

أصبحت الأسواق الآن متأكدة تقريبًا من أن الاحتياطي الفيدرالي سيخفض أسعار الفائدة في 17 سبتمبر، مع احتمال بنسبة 90.1٪ بخفض قدره 25 نقطة أساس.

تقلل أسعار الفائدة المنخفضة من تكلفة الفرصة البديلة لحيازة الذهب، بينما تؤثر على الدولار الأمريكي. وهذا يخلق دفعة مزدوجة: تفقد سندات الخزانة جاذبية العائد، ويصبح الذهب أكثر جاذبية نسبيًا لكل من المستثمرين الرسميين والخاصين.

تدفقات المضاربة والتجزئة تضيف الوقود

إلى جانب شراء البنوك المركزية، يرتفع وضع المضاربة بشكل حاد. ارتفع صافي العقود الآجلة الطويلة للذهب بمقدار 20,740 في الأسبوع المنتهي في 2 سبتمبر، ليصل الإجمالي إلى 168,862. يُظهر هذا الزخم أن المتداولين يميلون إلى الارتفاع، مما يضخم الحركة.

كما تنضم أسواق التجزئة والأسواق المحلية إلى الطفرة. وفي الهند، أدى ضعف الروبية إلى جعل الذهب والفضة أكثر جاذبية كتحوطات ضد مخاطر العملة. وفقًا للمحللين، فإن الطلب المزدوج من المؤسسات الرسمية والمستثمرين من القطاع الخاص يخلق قاعدة دعم قوية فوق 3600 دولار.

ارتفاع أسعار الفضة

لا تحدث طفرة الذهب بمعزل عن غيرها. سجلت الفضة أعلى مستوى لها في 14 عامًا الأسبوع الماضي، مما يشير إلى شهية أوسع للمعادن الثمينة كبدائل للأصول المقومة بالعملات الورقية.

إن الدور المزدوج الذي تلعبه الفضة كمعدن صناعي وكأصل آمن يجعل من ارتفاعها إشارة مؤكدة على أن المستثمرين يتحوطون من المخاطر النظامية، وليس فقط تداول التقلبات قصيرة الأجل.

هل ستبقى الأسعار بشكل حاسم فوق 3,600 دولار؟

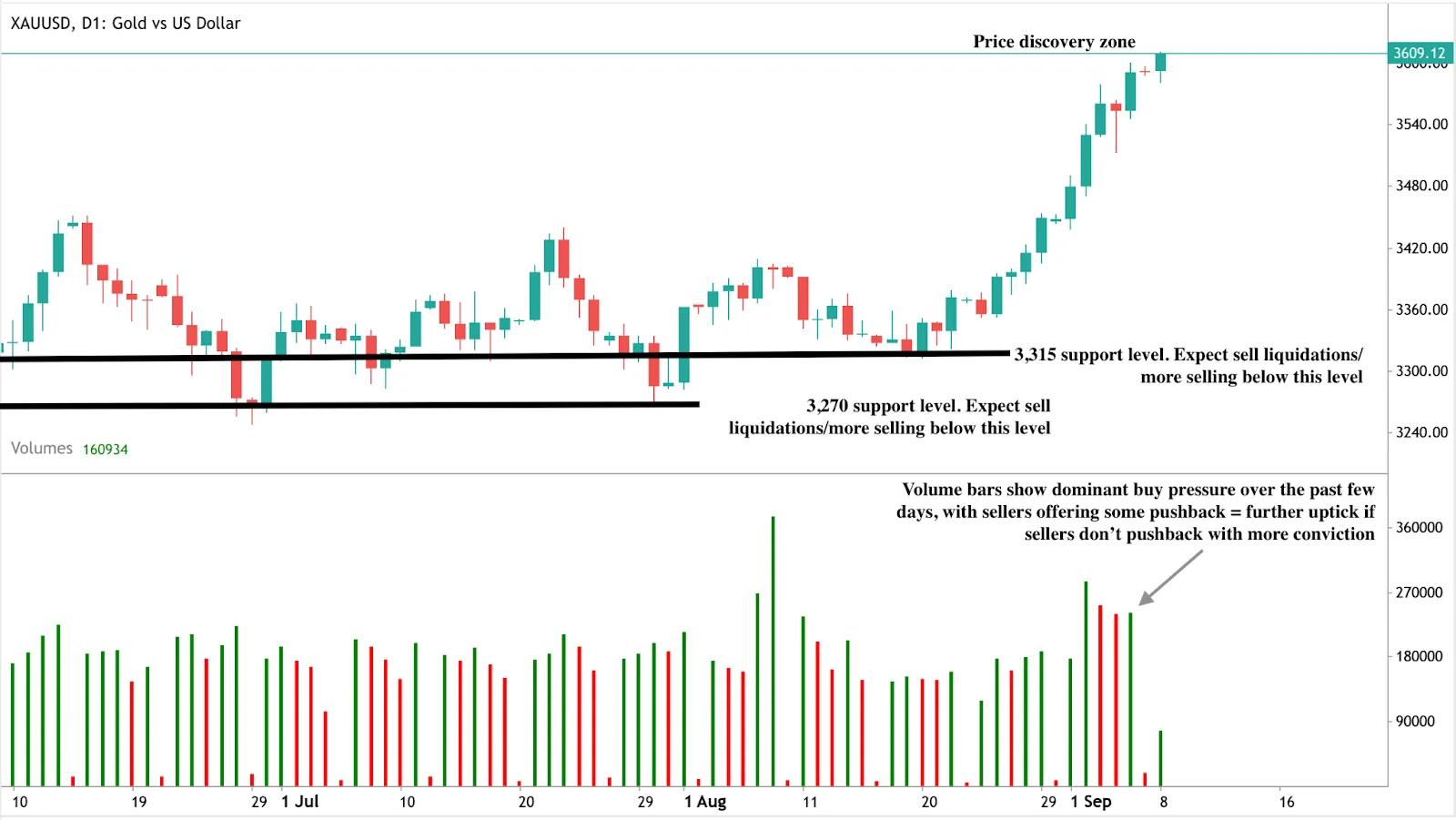

الذهب الآن في وضع اكتشاف الأسعار.

- حقيبة بريك أوت: يمكن أن يؤدي طلب البنك المركزي وبيانات الوظائف الأمريكية الضعيفة وتخفيضات الاحتياطي الفيدرالي إلى رفع الأسعار بشكل حاسم فوق 3600 دولار، مما يفتح الطريق أمام نطاق تداول جديد.

- حقيبة ستول: تتمثل المخاطر على المدى القريب في تقرير التضخم الأمريكي القادم (الخميس). قد تؤدي القراءة الأكثر سخونة من المتوقع إلى تعزيز الدولار وتأخير الاختراق النظيف، مما يؤدي إلى تماسك مؤقت قبل الخطوة التالية.

توقعات وسيناريوهات سوق الذهب

أدى أداء الذهب حتى الآن في عام 2025 إلى إعادة تشكيل دوره:

- وكأداة تحوط، فإنها تستمر في الحماية من التضخم وضعف الدولار وعدم اليقين الجيوسياسي.

- كأصل للنمو، تفوق الذهب على معايير الأسهم الرئيسية، مع مكاسب مركبة بنسبة 74٪ من 2024 إلى 2025.

وعلى المدى القصير، يمكن لبيانات التضخم أن تضخ التقلبات، لكن الدوافع الهيكلية - تنويع البنوك المركزية بعيدًا عن سندات الخزانة، والمشتريات الرسمية المستدامة، وإشارات الاقتصاد الكلي الأمريكية الضعيفة - تدعم الحد الأدنى المرتفع على المدى الطويل.

إذا استمر طلب البنك المركزي وقام الاحتياطي الفيدرالي بإجراء تخفيضات متعددة، فقد يؤسس الذهب هضبة جديدة فوق 3600 دولار. وعلى العكس من ذلك، إذا ارتفعت معدلات التضخم وارتد الدولار، فقد يرى المتداولون تماسكًا قبل الارتفاع التالي.

رؤى فنية عن الذهب

في وقت كتابة هذا التقرير، كان الذهب يتجه هبوطيًا، متجاوزًا قليلاً علامة 3600 دولار - تظهر إشارات صعودية على الرسم البياني اليومي. تحكي أشرطة الحجم أيضًا قصة صعودية مع سيطرة ضغط الشراء خلال الأيام القليلة الماضية. وإذا لم يتراجع البائعون عن قناعة، فقد نرى تحركًا حاسمًا يتجاوز مستوى 3600 دولار. على العكس من ذلك، إذا أظهر البائعون مزيدًا من التراجع، فقد نرى الأسعار تنخفض. قد يؤدي التغيير في الأساسيات، إلى جانب جني الأرباح، إلى انهيار الأسعار للعثور على الدعم عند مستويات الأسعار 3,315 دولارًا و 3,270 دولارًا.

الآثار الاستثمارية

بالنسبة للمستثمرين، الرسالة واضحة:

- المدى القصير: شاهد بيانات التضخم يوم الخميس واجتماع الاحتياطي الفيدرالي في 17 سبتمبر. هذه هي المحفزات فوق مستوى 3,600 دولار.

- متوسط الأجل: يشير تنويع البنوك المركزية بعيدًا عن سندات الخزانة إلى أن الطلب على الذهب هيكلي وليس دوريًا، مما يدعم الحد الأدنى للسعر المرتفع.

الإستراتيجية: إذا تسببت صدمات التضخم في التراجع، يمكن للمتداولين البحث عن فرص تكتيكية بالقرب من الدعم. بالنسبة للمخصصات طويلة الأجل، فإن الأداء المتفوق للذهب مقابل الأسهم يبرر التعامل معه كأصل نمو أساسي، وليس مجرد تحوط طارئ.

تقديم VIX و DXY لمراقبة تحركات السوق واتجاهات الدولار الأمريكي

أطلقت Deriv التداول على VIX (مؤشر التقلب) و DXY (مؤشر الدولار الأمريكي). تساعد هذه المعايير المتداولين على تتبع معنويات السوق العالمية وقوة الدولار الأمريكي - وهما إشارتان يتم متابعتهما على نطاق واسع وتشكلان قرارات التداول في جميع أنحاء العالم.

أطلقت Deriv التداول على VIX (مؤشر التقلب) و DXY (مؤشر الدولار الأمريكي). تساعد هذه المعايير المتداولين على تتبع معنويات السوق العالمية وقوة الدولار الأمريكي - وهما إشارتان يتم متابعتهما على نطاق واسع وتشكلان قرارات التداول في جميع أنحاء العالم.

فيكس التدابير المتوقعة التقلب في سوق الأسهم الأمريكية على مدار الثلاثين يومًا القادمة، استنادًا إلى أسعار خيارات S&P 500. غالبًا ما يطلق عليه مقياس الخوف، فإنه يرتفع في أوقات عدم اليقين ويعكس معنويات السوق.

وفي الوقت نفسه، DXY يتتبع قيمة الدولار الأمريكي مقابل سلة من ست عملات رئيسية (اليورو والين الياباني والجنيه الإسترليني والدولار الكندي والكرونة السويدية والفرنك السويسري). ويسلط الضوء على التحولات في قوة الدولار، المتأثرة بأسعار الفائدة والتدفقات التجارية والثقة الاقتصادية.

الوجبات السريعة

- فيكس يساعد المتداولين على توقع التغيرات في معنويات السوق.

- DXY يوفر مقياسًا واضحًا لقوة الدولار الأمريكي مقابل العملات العالمية.

- يقدمون معًا منظورًا أوسع للأسواق العالمية بما يتجاوز الأسهم الفردية أو أزواج العملات الأجنبية.

كيف تختلف VIX و DXY عن المؤشرات التقليدية وأزواج العملات الأجنبية

على عكس الفرد الأسهم، المؤشرات، أو أزواج العملات الأجنبية، تعكس VIX و DXY إشارات السوق الأوسع.

- VIX (مؤشر التقلب): استنادًا إلى أسعار خيارات S&P 500، يرتفع VIX في أوقات عدم اليقين ويساعد المتداولين على تقييم معنويات السوق.

- DXY (مؤشر الدولار الأمريكي): يتتبع قيمة الدولار مقابل ست عملات رئيسية، مع تسليط الضوء التحولات التي تتأثر بأسعار الفائدة, و التدفقات التجارية, و الثقة الاقتصادية.

لماذا تتداول VIX و DXY

كلا المؤشرين تتفاعل مع الأحداث الكبرى مثل تغييرات السياسة النقدية و إصدارات البيانات الاقتصادية و التطورات الجيوسياسية.

يوفر تداولها منظورًا أكبر للأسواق العالمية:

VIX (مؤشر التقلب)

- مراقبة التحولات في حالة عدم اليقين: حدد الوقت الذي ترتفع فيه توقعات التقلب وقم بتعديل استراتيجيتك.

- التنويع خارج الأسهم: تداول مؤشرًا يتصرف بشكل مختلف عن المؤشرات التقليدية. على Deriv، يمكن لـ VIX أيضًا استكمال الاستراتيجيات المبنية عليها مؤشرات اصطناعية، والتي تعمل على مدار الساعة طوال أيام الأسبوع.

- التحوط ضد فترات الركود: غالبًا ما يرتفع VIX عندما تنخفض الأسهم، مما يجعله أداة قد يستخدمها المتداولون لإدارة مخاطر سوق الأسهم.

DXY (مؤشر الدولار الأمريكي)

- تتبع قوة العملة: راقب كيف يتحرك الدولار الأمريكي مقابل العملات الرئيسية الأخرى.

- توقع تأثيرات التموج: افهم كيف يمكن أن تؤثر تحولات الدولار السلع و الفوركس الأسواق. يمكن أن توفر حركات DXY أيضًا سياقًا لتداول أزواج العملات الأجنبية القائمة على الدولار الأمريكي.

- شاهد إشارات الاحتياطي الفيدرالي: يتفاعل DXY بقوة مع تغيرات أسعار الفائدة الأمريكية وتحركات سياسة البنك المركزي.

- اتبع تسعير السلع: نظرًا لأن النفط والذهب يتم تسعيرهما بالدولار الأمريكي، فإن الدولار القوي أو الأضعف غالبًا ما يؤثر على اتجاهاتهما.

ابدأ تداول VIX و DXY اليوم

تسجيل الدخول إلى حساب Deriv الخاص بك واستكشف VIX و DXY باستخدام حساب Deriv MT5 المالي. أو إذا كنت جديدًا في Deriv، فقم بالتسجيل الآن لبدء التداول.

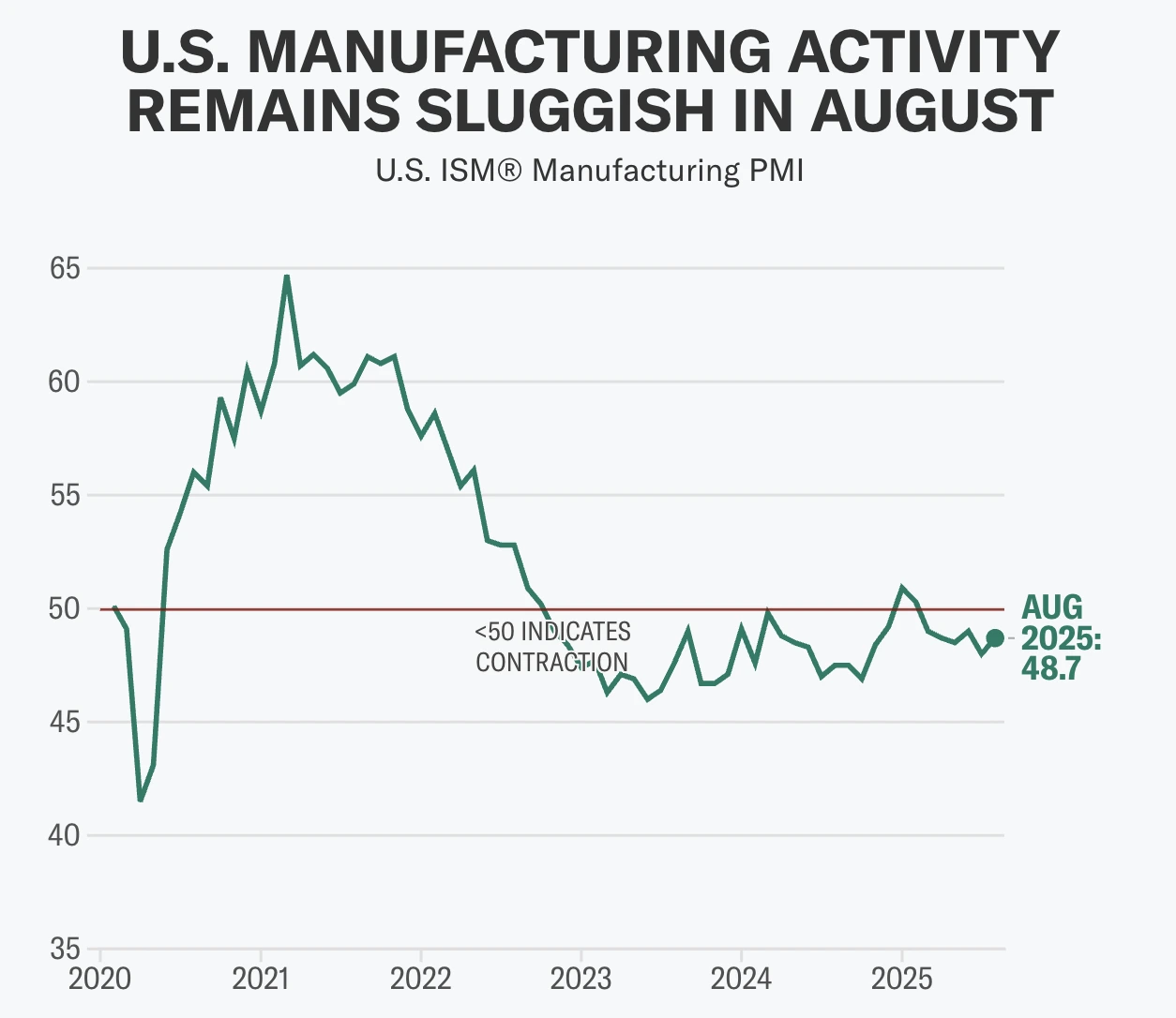

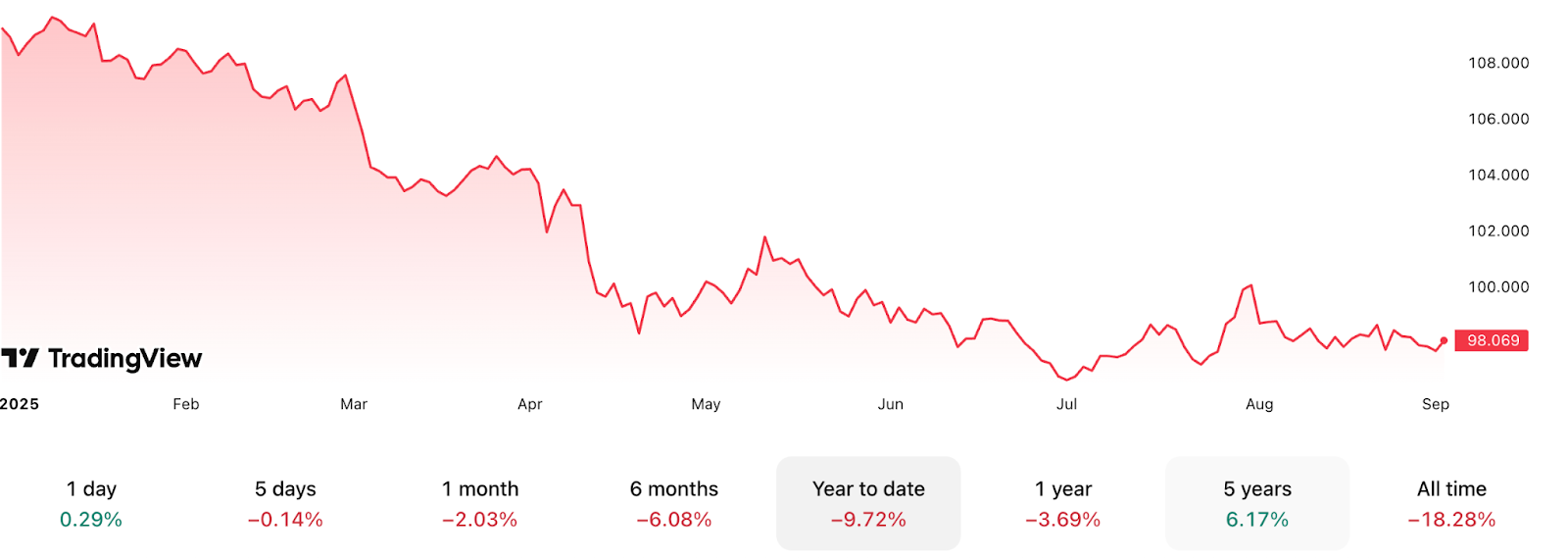

هل سيتعافى الدولار الأمريكي مع اقتراب نهاية الركود الصناعي؟

ليس على الفور، وفقًا للمحللين. بينما قد يقترب الركود الصناعي منذ 2022 من نهايته، فإن تعافي الدولار لا يزال بعيدًا عن الضمان.

ليس على الفور، وفقًا للمحللين. تُظهر البيانات الأخيرة أن التصنيع الأمريكي يظهر علامات على التعافي - حيث ارتفع مؤشر ISM للتصنيع إلى 48.7 في أغسطس وعادت الطلبات الجديدة إلى التوسع عند 51.4 لأول مرة منذ سبعة أشهر - لكن الدولار لا يزال تحت الضغط. الرسوم الجمركية، وتراجع التوظيف، واحتمالية خفض الفيدرالي لأسعار الفائدة كلها تؤثر على توقعاته. لذا، بينما قد يقترب الركود الصناعي منذ 2022 من نهايته، فإن تعافي الدولار لا يزال بعيدًا عن الضمان.

النقاط الرئيسية

- ارتفع مؤشر ISM للتصنيع إلى 48.7 في أغسطس، مع الطلبات الجديدة عند 51.4، وهو أول توسع منذ يناير.

- تظل ضغوط الرسوم الجمركية مرتفعة، مع رسوم بنسبة 75% على الواردات الصينية و25% على كندا والمكسيك والاتحاد الأوروبي، مما يزيد التكاليف على الشركات الأمريكية.

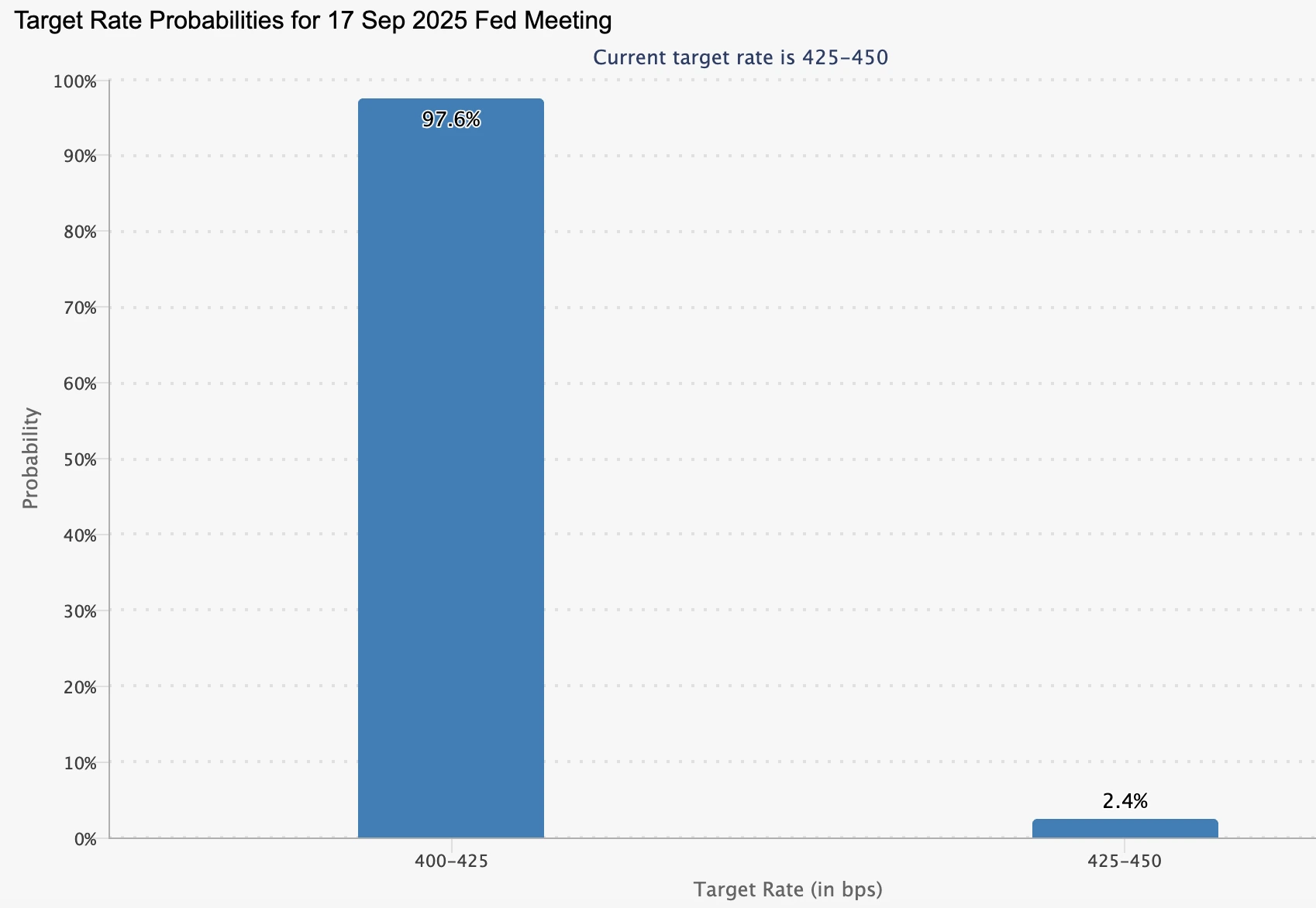

- توقعات الفيدرالي متحفظة، مع احتمال 99% لخفض 25 نقطة أساس في سبتمبر، رغم بوادر التعافي في التصنيع.

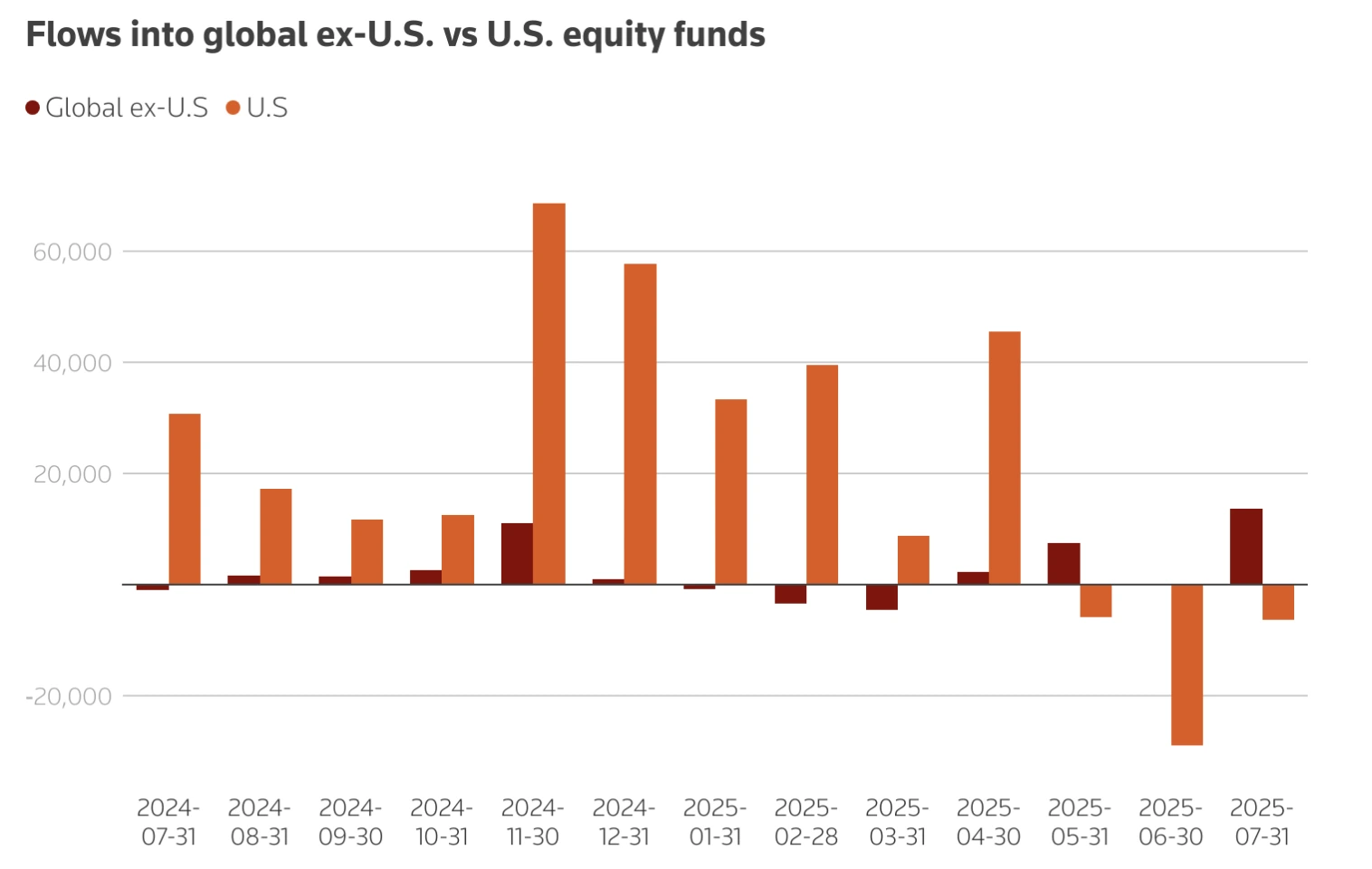

- تتجه تدفقات رأس المال بعيدًا عن الولايات المتحدة، حيث شهدت صناديق المؤشرات الأوروبية تدفقات بقيمة 42 مليار دولار بينما انخفضت التدفقات إلى الولايات المتحدة إلى النصف في 2025.

- التوظيف متراجع، حيث سجل مؤشر التوظيف ISM 43.8 والبطالة الوطنية بين 4.2% و4.3%، مما يبرز هشاشة سوق العمل.

مؤشر ISM للتصنيع يظهر أولى علامات التعافي

ارتفع مؤشر ISM للتصنيع بمقدار 0.7 نقطة في أغسطس إلى 48.7، وهو الأعلى منذ أواخر 2024.

والأهم من ذلك، قفز مؤشر الطلبات الجديدة بمقدار 4.3 نقاط إلى 51.4، متجاوزًا مرحلة التوسع لأول مرة منذ سبعة أشهر. هذا مهم لأن الطلبات الجديدة تُعد مقياسًا استشرافيًا للطلب، مما يشير إلى أن الإنتاج قد يستقر في الأشهر القادمة.

انخفض مؤشر الأسعار المدفوعة قليلاً، بمقدار 1.1 نقطة إلى 63.7، مما يوحي ببعض التخفيف في تكاليف المدخلات. ومع ذلك، لا يزال مؤشر التوظيف منخفضًا عند 43.8، مما يبرز أن خلق الوظائف في القطاع بعيد عن التعافي.

يشكل التصنيع أكثر من 10% بقليل من الناتج المحلي الإجمالي، لكنه كان تاريخيًا مؤشرًا رائدًا لمعنويات المستثمرين وتدفقات رأس المال. غالبًا ما تزامنت المفاجآت الإيجابية في مؤشر PMI مع مكاسب قصيرة الأجل للدولار الأمريكي، حيث أدت قراءات أوائل 2025 إلى ارتفاعات بنسبة 0.7% أو أكثر مقابل نظرائه في مجموعة العشرة.

ماذا قد يعني هذا للدولار

يقول الخبراء إن تعافي التصنيع قد يدعم الدولار الأمريكي عبر ثلاث قنوات رئيسية:

- إشارة النمو: يشير التوسع في الطلبات الجديدة إلى طلب أقوى، مما قد يعزز الثقة في توقعات النمو الأمريكي ويجذب تدفقات رأس المال العالمية.

- السياسة النقدية: قد تقلل علامات الصمود من الضغط على الفيدرالي لتنفيذ تخفيضات عميقة في أسعار الفائدة، مما يدعم عوائد الدولار. في أوائل 2025، ارتفع الدولار مقابل اليورو من 1.12 إلى 1.02 مع تراجع الأسواق عن دعوات التيسير.

- ميزان التجارة: قد يؤدي تعافي الصادرات إلى تقليص العجز، مما يقوي الدولار. ومع ذلك، لا تزال قوة الدولار وتكاليف الرسوم الجمركية تقوض تنافسية السلع الأمريكية.

العوامل المعاكسة لقوة الدولار

رؤوس الرياح الجمركية

حزمة الرسوم الجمركية لعام 2025 التي فرضتها إدارة ترامب - 75% على الواردات الصينية، و25% على كندا والمكسيك والاتحاد الأوروبي - رفعت التكاليف على السلع الوسيطة، التي تشكل حوالي نصف جميع الواردات الأمريكية. يقدر الاقتصاديون أن هذه الرسوم تمثل زيادة ضريبية بقيمة 430 مليار دولار، ما يعادل 1.4% من الناتج المحلي الإجمالي. وهذا يعرض النمو للخطر ويحد من تعافي التصنيع. في الوقت نفسه، تميل الرسوم الجمركية إلى دفع الدولار للارتفاع من خلال زيادة الطلب على المعاملات بالدولار، مما يجعل الصادرات الأمريكية أقل تنافسية.

تدفقات رأس المال الخارجة

يعيد المستثمرون الأجانب تخصيص استثماراتهم بعيدًا عن الأسواق الأمريكية. انخفضت التدفقات الصافية إلى صناديق المؤشرات الأمريكية إلى 5.7 مليار دولار في 2025، مقارنة بـ 10.2 مليار دولار في العام السابق. بالمقابل، أعاد المستثمرون الأوروبيون توجيه 42 مليار دولار إلى صناديق المؤشرات المحلية. هذا يقلل الدعم الهيكلي للدولار، حتى مع تحسن بيانات التصنيع.

ضعف التوظيف

ارتفع مؤشر التوظيف ISM بمقدار 0.4 نقطة فقط إلى 43.8، مما لا يزال يشير إلى انكماش. على الصعيد الوطني، تباطأ نمو الرواتب، حيث أضيف 73,000 وظيفة فقط في يوليو وارتفعت البطالة إلى 4.2%. يحذر اقتصاديون مثل مارك زاندي من أنه إذا تسارعت خسائر الوظائف، فإن الاقتصاد سيكون "على حافة" الركود، مما سيقلل من دعم الدولار.

توقعات خفض أسعار الفائدة من الفيدرالي

حافظ الفيدرالي على أسعار الفائدة بين 4.25% و4.50% حتى منتصف 2025، موازنًا بين التضخم المرتفع والنمو الأضعف. تسعر الأسواق الآن احتمالًا يقارب 100% لخفض 25 نقطة أساس في سبتمبر، ارتفاعًا من 89% قبل أسبوع فقط، بعد أن انخفضت فرص العمل في يوليو (JOLTS) إلى 7.18 مليون - الأضعف منذ سبتمبر 2024.

ينقسم مسؤولو الفيدرالي:

- حذر نيل كاشكاري من أن الرسوم الجمركية ترفع تكاليف المستهلكين، مما يبقي التضخم مرتفعًا.

- يعترف رافائيل بوستيك بمخاطر التضخم لكنه يرى ضعف سوق العمل يشير إلى خفض واحد هذا العام.

- تصاعد التوتر السياسي بعد تصريحات ترامب حول استبدال جيروم باول، رغم أن المرشح للفيدرالي ستيفن ميران تعهد بالحفاظ على استقلالية البنك المركزي.

تضيف هذه الحالة من عدم اليقين السياسي تقلبات لتداول الدولار.

تأثير السوق والسيناريوهات

- السيناريو الصاعد للدولار: تدفع مكاسب مؤشر PMI المستمرة المؤشر فوق 50، مما يقلل توقعات خفض الفيدرالي ويجذب التدفقات. قد يرفع هذا الدولار مقابل نظرائه، مع توقعات عند EUR/USD قرب 1.19 وUSD/JPY عند 141 بحلول أواخر 2025.

- السيناريو الهابط للدولار: تكاليف الرسوم الجمركية، وتدفقات رأس المال الخارجة، وضعف التوظيف تقوض التعافي، مما يدفع الدولار للانخفاض. تتوقع J.P. Morgan أن يصل EUR/USD إلى 1.22 بحلول مارس 2026.

- السيناريو المحايد: تعوض المكاسب المتواضعة في التصنيع السياسة المتحفظة للفيدرالي، مما يبقي الدولار ضمن نطاق مستقر حول المستويات الحالية.

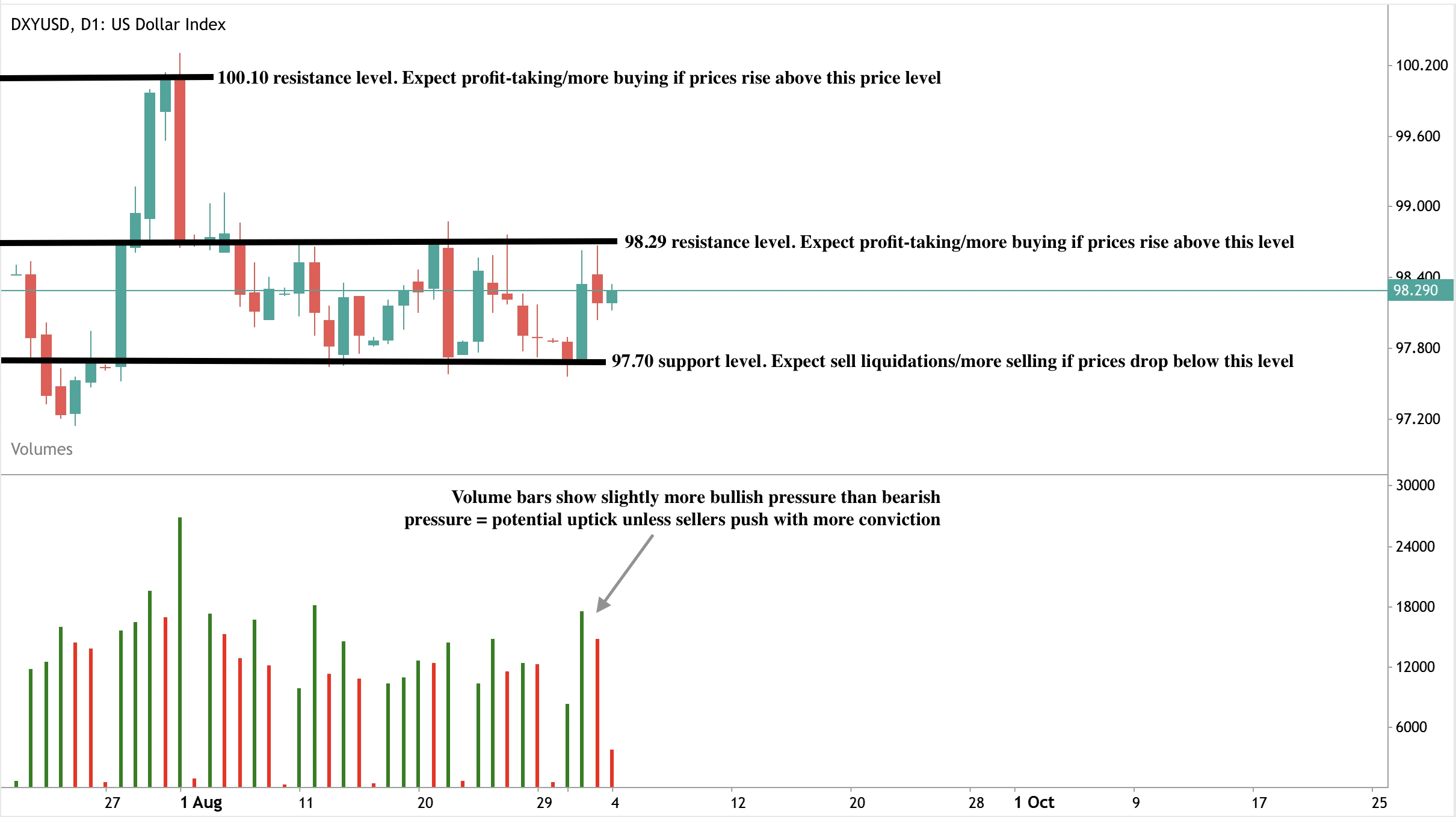

رؤى فنية لمؤشر الدولار

في وقت كتابة هذا التقرير، يشهد الدولار انتعاشًا طفيفًا قرب مستوى المقاومة 98.29 دولار - مما يشير إلى احتمال حدوث تراجع. تظهر أشرطة الحجم ضغطًا صعوديًا طفيفًا - مما يدعم احتمال ارتفاع ما لم يدفع البائعون بقوة أكبر. إذا تحقق ارتفاع قوي، فقد يخترق مستوى المقاومة 98.29 دولار في طريقه إلى مستوى المقاومة التالي عند 100.10 دولار. وعلى العكس، إذا حدث تراجع، فقد تجد الأسعار دعمًا عند مستوى 97.70 دولار.

تداعيات الاستثمار

بالنسبة للمتداولين ومديري المحافظ، فإن توقعات الدولار في 2025 متوازنة بدقة.

- المدى القصير: ستسيطر مفاجآت مؤشر PMI وبيانات التوظيف على تحركات الدولار، مع توقع تقلبات حول صدور البيانات.

- المدى المتوسط: قد يوفر تعافي التصنيع دعمًا، لكن ضغوط الرسوم الجمركية والتوظيف تحد من المكاسب.

- المدى الطويل: تشير المخاوف المالية وإعادة تخصيص رأس المال العالمي إلى مخاطر هيكلية على الدولار، حتى لو استمر الصمود على المدى القريب.

من المتوقع أن يراقب المستثمرون عن كثب صدور بيانات مؤشر PMI، وبيانات سوق العمل، وتطورات الرسوم الجمركية. قد تظهر فرص تكتيكية حول ارتفاعات مدفوعة بمؤشر PMI، لكن يجب أن تحمي المراكز المتوسطة الأجل ضد مخاطر الهبوط إذا تعثر زخم التعافي.

تداول تحركات الدولار الأمريكي القادمة مع حساب Deriv MT5 اليوم.

هل يمكن لجوجل الحفاظ على ارتفاعها مع وصول قيمة أسهم التكنولوجيا الأمريكية إلى 22.7 تريليون دولار؟

يرتكز ارتفاع Alphabet على أسس قوية من نمو الأرباح، وزخم الحوسبة السحابية، ودمج الذكاء الاصطناعي، لكن استدامته ستعتمد على ما إذا كان تركيز السوق الأوسع سيؤدي إلى تصحيح.

نعم - يرتكز ارتفاع Alphabet على أسس قوية من نمو الأرباح، وزخم الحوسبة السحابية، ودمج الذكاء الاصطناعي، لكن استدامته ستعتمد على ما إذا كان تركيز السوق الأوسع سيؤدي إلى تصحيح. ارتفع سهم جوجل بنسبة 9.2 بالمئة خلال الشهر الماضي، مضيفًا 123 مليار دولار إلى قيمته بعد حكم قضائي إيجابي، ويتوقع المحللون الآن نموًا مزدوج الرقم في الإيرادات والأرباح حتى عام 2026. تشير هذه القوة إلى إمكانية مزيد من الارتفاع، رغم أن الهيمنة المطلقة لتكنولوجيا الولايات المتحدة - التي تبلغ قيمتها الآن 22.7 تريليون دولار وتمثل 40 بالمئة من مؤشر S&P 500 - تعني تضخيم المخاطر إذا تغير المعنويات.

النقاط الرئيسية

- قفز سهم Alphabet بنسبة 5 بالمئة في 2 سبتمبر 2025 بعد تأكيد المحكمة أنه لن يضطر لبيع Chrome.

- أغلق رأس المال السوقي عند 2.57 تريليون دولار، مع مكاسب بنسبة 9.2 بالمئة خلال الشهر الماضي.

- ارتفعت إيرادات Google Cloud بنسبة 32 بالمئة على أساس سنوي في الربع الثاني من 2025، متجاوزة Microsoft Azure وAmazon Web Services.

- توقعات أرباح Alphabet للسهم لعام 2025 تبلغ 10 دولارات، بزيادة 24.4 بالمئة على أساس سنوي، مع مراجعات إيجابية في الشهر الماضي.

- تمثل أكبر 10 أسهم أمريكية معًا 40 بالمئة من مؤشر S and P 500، وهو أعلى مستوى على الإطلاق.

حكم Google Chrome أشعل الارتفاع

أشعل ارتفاع Alphabet في سبتمبر تخفيف القيود التنظيمية. كان المستثمرون يخشون تفريطًا قسريًا في Chrome، مما كان سيضعف النظام البيئي المتكامل لجوجل. أزال الحكم الإيجابي هذا الخطر، معيدًا الثقة في قدرة Alphabet على الدفاع عن حصتها السوقية عبر البحث وYouTube والإعلانات.

توقعات أرباح Alphabet تعزز التفاؤل

تعزز أساسيات الشركة هذا التفاؤل:

- زخم الأرباح: من المتوقع أن يكون ربح السهم 2.33 دولار للربع الحالي (+9.9 بالمئة على أساس سنوي) و10 دولارات للسنة المالية 2025 (+24.4 بالمئة على أساس سنوي). تم تعديل التقديرات صعودًا في الأسابيع الأخيرة، وهو إشارة إيجابية مرتبطة تاريخيًا بقوة السعر على المدى القريب.

- مسار الإيرادات: من المتوقع أن تصل إيرادات الربع الثالث من 2025 إلى 84.53 مليار دولار (+13.4 بالمئة على أساس سنوي). ومن المتوقع أن تحقق Alphabet مبيعات بقيمة 334.62 مليار دولار للسنة كاملة، لترتفع إلى 375.31 مليار دولار في 2026 (+12.2 بالمئة).

- نمو الحوسبة السحابية: نمو Google Cloud بنسبة 32 بالمئة على أساس سنوي في الربع الثاني يجعلها الأسرع نموًا بين أكبر ثلاثة مزودين للحوسبة السحابية. تقوم Alphabet بزيادة الإنفاق الرأسمالي في 2025 لتلبية الطلب المتسارع المدفوع بالذكاء الاصطناعي على خدمات السحابة.

- دمج الذكاء الاصطناعي: أبرز الرئيس التنفيذي سوندار بيتشاي أن الذكاء الاصطناعي "يؤثر إيجابيًا على كل جزء من الأعمال." يشهد Google Search اعتماد ميزات AI Overviews وAI Mode، ويبلغ المعلنون عن معدلات تحويل أعلى من أدوات الذكاء الاصطناعي، وأطلقت YouTube منصة Veo، وهي منصة تحويل النص إلى فيديو مدعومة بالذكاء الاصطناعي.

تضع محفظة Alphabet المتنوعة الشركة في موقع فريد: يظل البحث والإعلانات محركات ربح أساسية، والحوسبة السحابية قطاعًا عالي النمو، ويعاد تشكيل YouTube بأدوات الذكاء الاصطناعي، وتوفر Waymo خيارات طويلة الأجل في مجال التنقل المستقل.

تبلغ قيمة أسهم التكنولوجيا الأمريكية الآن 22.7 تريليون دولار

حجم تركيز التكنولوجيا الأمريكية تاريخي. مع رأس مال سوقي مجمع يبلغ 22.7 تريليون دولار، أصبحت أكبر 10 شركات أمريكية الآن أكبر من أسواق الأسهم الصينية والأوروبية مجتمعة. الخمسة الأوائل فقط - Nvidia وMicrosoft وApple وAlphabet وAmazon - أكبر من كل سوق غير أمريكي في العالم مجتمعة.

يقول المحللون إن هذه الهيمنة تعكس التأثير التحويلي للتكنولوجيا على الاقتصاد العالمي. لكنها تزيد أيضًا من المخاطر النظامية. مع ارتباط 40 بالمئة من مؤشر S&P 500 بعشرة أسماء فقط، يتركز تعرض المستثمرين بشكل كبير في مجموعة ضيقة من الأسهم ذات القيمة السوقية الضخمة. الأسواق الدولية تتضاءل بشكل متزايد، مما يبرز اختلال التوازن الرأسمالي العالمي. وبينما يمكن للهيمنة أن تحافظ على الزخم خلال دورات النمو، فإنها ترفع أيضًا احتمال أن يؤدي صدمة لأي من هذه الشركات إلى تأثير أوسع بكثير مما في الماضي.

الحالة الصاعدة لجوجل

- مراجعات الأرباح في ارتفاع، مرتبطة تاريخيًا باستمرار زخم سعر السهم.

- التنويع عبر البحث والإعلانات وYouTube والحوسبة السحابية يخلق محركات نمو متعددة.

- اعتماد الذكاء الاصطناعي يسرع تحقيق الإيرادات في الإعلان وإنشاء المحتوى.

- قد تظهر Waymo كخط أعمال عالي القيمة في التنقل المستقل.

- الوضوح التنظيمي من حكم Chrome يقلل من عدم اليقين.

الحالة الهابطة لجوجل

- تركيز الأسهم الضخمة الأمريكية يجعل الأسواق عرضة إذا تغيرت المعنويات.

- قد تعاود التدقيقات التنظيمية، خاصة حول الذكاء الاصطناعي ومكافحة الاحتكار، الظهور.

- المخاطر الاقتصادية الكلية - ارتفاع أسعار الفائدة لفترة أطول، ضغوط تضخمية، ومخاوف الركود التضخمي - قد تضغط على تقييمات التكنولوجيا.

- المنافسون، خصوصًا Microsoft وAmazon في الحوسبة السحابية، يشكلون ضغطًا مستمرًا.

تأثير السوق والسيناريوهات

Alphabet على بعد 20 بالمئة فقط من علامة 3 تريليون دولار، مما يضعها في منافسة مباشرة للانضمام إلى نادي 3 تريليون دولار مع Apple وMicrosoft وNvidia. أما Amazon وMeta فهما أيضًا من المرشحين، مع الذكاء الاصطناعي كعامل مشترك.

إذا استمرت الاتجاهات الحالية، قد تصل Alphabet إلى 3 تريليون دولار في أقرب وقت عام 2026. ومع ذلك، إذا ظهرت رياح معاكسة تنظيمية أو اقتصادية كلية، قد يؤدي التركيز العالي للسلطة السوقية إلى تضخيم المخاطر الهبوطية. في الوقت الحالي، يدعم الزخم وترقيات الأرباح، لكن الارتفاع مرتبط ارتباطًا وثيقًا بالثقة الأوسع في تكنولوجيا الولايات المتحدة.

التحليل الفني لسهم جوجل

في وقت كتابة هذا التقرير، يكون سهم جوجل في وضع اكتشاف السعر بعد ارتفاع ما بعد الحكم. تظهر أشرطة الحجم صورة ضغط شراء مهيمن مع رد فعل ضعيف من البائعين - مما يشير إلى احتمال استمرار الارتفاع. إذا دفع البائعون ردًا ولم يتحقق الارتفاع، قد نرى توقف التراجع حول مستوى الدعم 207.06 دولار. قد يجد التراجع الإضافي دعمًا عند مستوى السعر 197.00 دولار، مع احتمال وجود دعم إضافي عند مستوى السعر 174.00 دولار في حالة الانهيار.

تداعيات الاستثمار

تقدم Alphabet حالة قوية للنمو المستمر، مدعومة بترقيات الأرباح، وتحقيق الإيرادات المدفوع بالذكاء الاصطناعي، وقيادة الحوسبة السحابية. قد يجد المتداولون فرصًا في استراتيجيات الزخم قصيرة الأجل، خاصة إذا ظلت مراجعات الأرباح إيجابية واستمر الدعم الفني فوق المستويات الحالية.

ومع ذلك، فإن التركيز الاستثنائي لتكنولوجيا الولايات المتحدة - الذي يفوق الآن قيمة الصين والاتحاد الأوروبي مجتمعة - يقدم مخاطر نظامية. قد يؤدي تصحيح في الأسهم الضخمة إلى سحب المؤشرات الأوسع إلى الأسفل. قد يوازن المستثمرون على المدى المتوسط تعرضهم لـ Alphabet بأدوات إدارة المخاطر، مع الاعتراف بكل من الإمكانات الصاعدة لتقييم 3 تريليون دولار والهشاشة التي تأتي مع هذا التركيز الكبير.

في الوقت الحالي، يميل التوازن نحو استمرار الزخم، لكن الاستدامة تعتمد على مدى استمرار طلب الذكاء الاصطناعي، ونمو الحوسبة السحابية، ومعنويات المستثمرين في التغلب على المخاطر الهيكلية الناتجة عن التركيز المفرط.

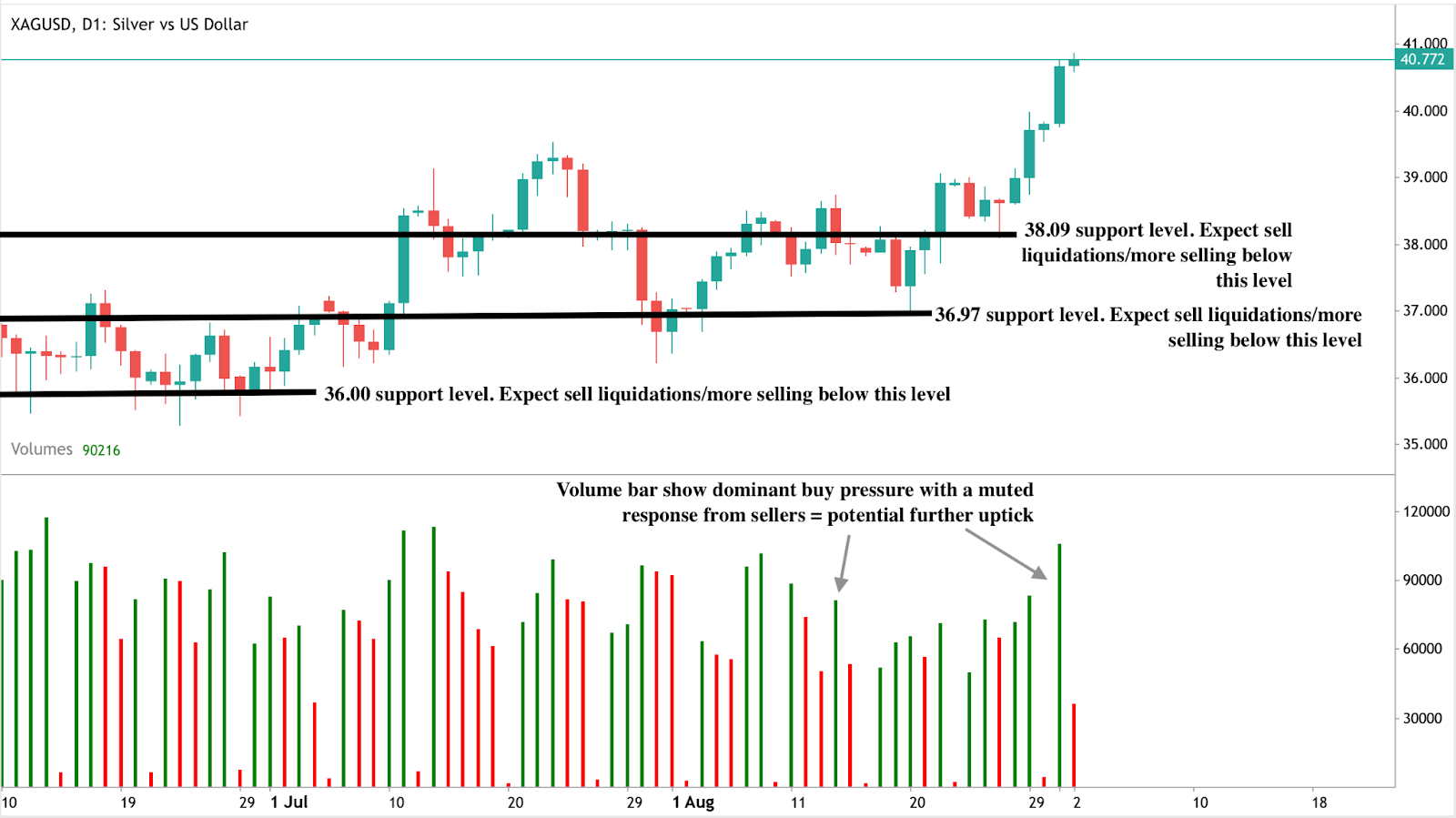

أسعار الفضة تصل إلى أعلى مستوياتها خلال 14 عامًا مما يدفع إلى احتمال انتعاش السلع

تُظهر البيانات أن الفضة ارتفعت إلى 40.80 دولارًا للأونصة في 2025، وهو أعلى مستوى لها خلال 14 عامًا.

تُظهر البيانات أن الفضة ارتفعت إلى 40.80 دولارًا للأونصة في 2025، وهو أعلى مستوى لها خلال 14 عامًا. يثير هذا التحرك سؤالًا حاسمًا للمستثمرين. هل ستتجاوز الفضة حاجز 50 دولارًا أم ستتوقف قبل أن تبدأ في الارتفاع الكبير التالي؟ في الوقت نفسه، وصل نسبة مؤشر S&P 500 إلى مؤشر السلع إلى رقم قياسي عند 17.27، مما يُظهر أن السلع تُتداول بأحد أكبر الخصومات مقارنة بالأسهم خلال عقود. وفقًا للمحللين، يشير هذا التباين إلى احتمال تشكل انتعاش أوسع للسلع، مع وجود الفضة في المقدمة.

النقاط الرئيسية

- تُتداول الفضة عند 40.80 دولارًا، بارتفاع يزيد عن 30% منذ بداية العام، وهو أقوى أداء لها منذ 2011.

- نسبة مؤشر S&P 500 إلى مؤشر السلع تضاعفت ثلاث مرات منذ 2022، مما يشير إلى تفوق كبير في الأسهم مقارنة بالمواد الخام.

- نسبة الذهب إلى الفضة لا تزال مرتفعة عند 88، أعلى بكثير من المتوسط طويل الأجل البالغ 60، مما يشير إلى استمرار التقليل من قيمتها.

- الطلب المضاربي في ارتفاع، مع زيادة صافي المراكز الطويلة في العقود الآجلة للفضة بنسبة 163% في 2025.

- تواجه الفضة عجزًا مستمرًا في العرض، حيث أبلغ معهد الفضة عن نقص قدره 184.3 مليون أونصة في 2024.

- تشمل المخاطر انتعاش الدولار الأمريكي، تباطؤ الطلب في الصين، وظروف تشبع الشراء على المدى القصير.

السلع تبدو متضخمة مقابل الأسهم

وصلت نسبة مؤشر S&P 500 إلى مؤشر السلع إلى 17.27، وهو من أعلى قراءاته خلال عقود. منذ سوق الدببة في 2022، ارتفعت الأسهم الأمريكية بنسبة 71% بينما انخفض مؤشر أسعار السلع العالمي بنسبة 31%.

يتجاوز التباين الآن المستويات التي شوهدت خلال فقاعة الدوت كوم عام 2000، وهي فترة تميزت بتقييم مفرط للأسهم وانعكاس لاحق. تظهر الدورات التاريخية أنه عندما تصبح هذه النسبة مفرطة، غالبًا ما يدور رأس المال من الأسهم إلى السلع. وقد حذرت Wells Fargo المستثمرين بالفعل من تقليل التعرض للأسهم، مشيرة إلى أن السندات عالية الجودة وتخصيصات السلع قد توفر عوائد معدلة للمخاطر أفضل.

الفضة تكسر حاجز 40 دولارًا للأونصة، مسجلة ارتفاعًا قياسيًا

كسرت الفضة حاجز 40 دولارًا لأول مرة منذ سبتمبر 2011، وتتداول بالقرب من 40.80 دولارًا. وقد دعم هذا الاختراق ضعف الدولار الأمريكي - الذي انخفض بنسبة 9.79% منذ بداية العام - وتزايد التوقعات بخفض أسعار الفائدة من قبل Federal Reserve في سبتمبر 2025.

تُظهر أسواق العقود الآجلة أن المستثمرين يتخذون مواقف عدوانية لتحقيق مزيد من المكاسب، مع ارتفاع صافي المراكز الطويلة بنسبة 163% في النصف الأول من العام. على الرغم من الارتفاع، لا تزال الفضة مقومة بأقل من قيمتها مقارنة بالذهب، حيث تبلغ نسبة الذهب إلى الفضة 88 مقارنة بمتوسط تاريخي حوالي 60. وهذا يشير إلى وجود إمكانات كبيرة للارتفاع إذا بدأت الفضة في تقليص فجوة التقييم.

الطلب الصناعي على الفضة يبرز في مجمع السلع

تتميز الفضة بكونها تتقاطع بين سوقين: الطلب الصناعي والاستثمار كملاذ آمن. يستمر الاستخدام الصناعي في التوسع، والفضة ضرورية للألواح الشمسية، والمركبات الكهربائية، والإلكترونيات المدفوعة بالذكاء الاصطناعي.

الدفع العالمي نحو الطاقة المتجددة يعني أن الاستهلاك من المتوقع أن ينمو، مع توقع زيادة كبيرة في الطلب على الفضة من تصنيع الألواح الشمسية وحده في 2025. في الوقت نفسه، تعزز التوترات الجيوسياسية دور الفضة كملاذ آمن.

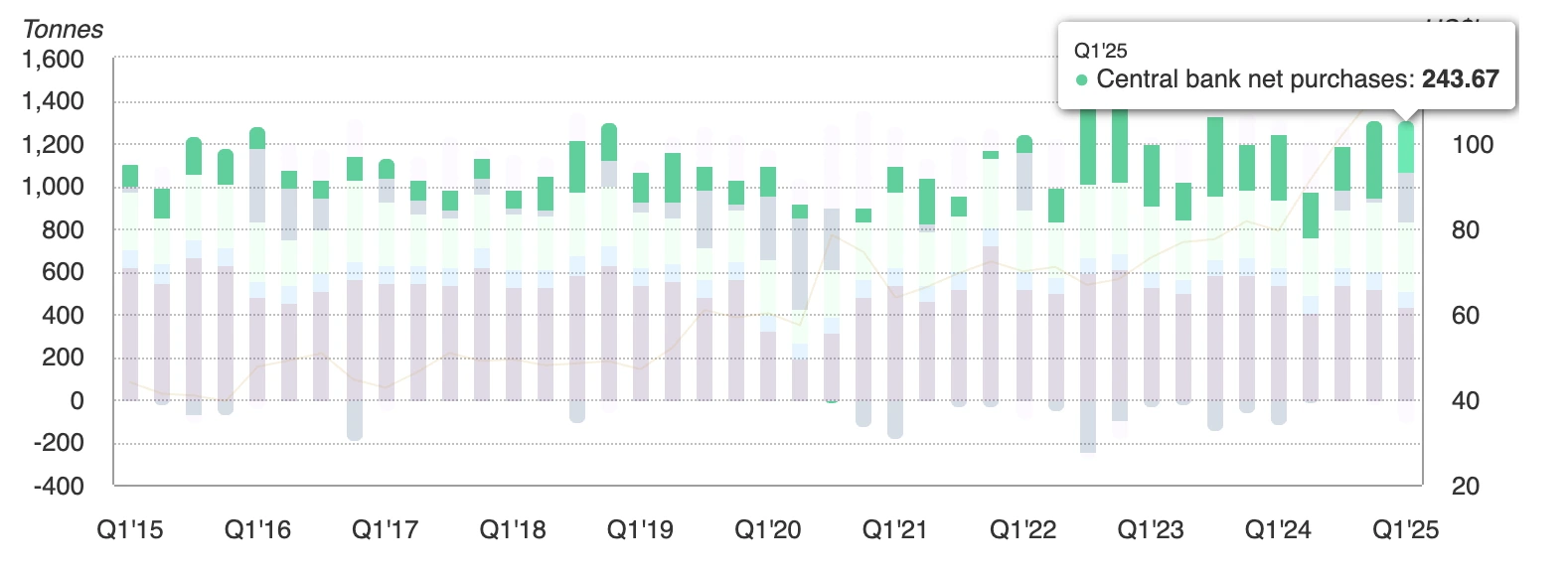

أضافت البنوك المركزية 244 طنًا من الذهب في الربع الأول من 2025، وغالبًا ما تتبع الفضة الذهب خلال فترات التوترات النقدية والسياسية.

مع استمرار التضخم فوق 2% وتوقع التيسير النقدي، تستفيد الفضة من دوافع الطلب الهيكلية والدورية.

المخاطر التي تواجه الانتعاش

يثير ارتفاع الفضة بنسبة 30% منذ بداية العام مخاوف بشأن ظروف تشبع الشراء على المدى القصير. تشير المؤشرات الفنية إلى أن السوق قد يواجه تراجعات قبل أن يبدأ في الارتفاع مجددًا.

يظل الدولار الأمريكي الأقوى مخاطرة رئيسية، خاصة إذا عاد مؤشر DXY إلى نطاق 100–110. كما أن ضعف الطلب في الصين أو الاقتصادات المتقدمة سيضر بالجانب الصناعي للفضة، خاصة في الإلكترونيات والطاقة المتجددة. تشير هذه المخاطر إلى أن مسار الفضة نحو 50 دولارًا قد لا يكون خطيًا، لكن الصورة الأوسع للعرض والطلب والاقتصاد الكلي تظل داعمة.

التحليل الفني للفضة

في وقت كتابة هذا التقرير، الفضة في وضع اكتشاف السعر مع احتمالية تحقيق قمم أعلى. تدعم أشرطة الحجم التي تظهر ضغط شراء مهيمن هذا السيناريو الصعودي. إذا استمر الارتفاع، قد يختبر المعدن الصناعي 45 دولارًا في طريقه إلى 50 دولارًا. وعلى العكس، إذا ظهر ضغط بيع، فإن الدعم الفوري عند 38.09 دولارًا، مع احتمال أن تحافظ التراجعات الأعمق على مستويات 36.97 و36.00 دولارًا. هذه المستويات حاسمة للمتداولين الذين يراقبون مخاطر الهبوط، حيث تمثل القيعان التي قد يحاول المشترون الدخول فيها مجددًا.

تداعيات الاستثمار

بالنسبة للمتداولين، يؤكد اختراق الفضة فوق 40 دولارًا الزخم الصعودي، لكن تقلب المعدن العالي يعني أن إدارة المخاطر ضرورية. قد تركز الاستراتيجيات قصيرة الأجل على شراء التراجعات بالقرب من مستويات الدعم عند 38.09، 36.97، و36.00 دولارًا، مع أهداف صعودية عند 45 و50 دولارًا. وسيشكل اختراق فوق 50 دولارًا تحولًا هيكليًا في الاتجاه طويل الأجل للفضة وقد يجذب تدفقات مضاربية إضافية.

بالنسبة للمستثمرين على المدى المتوسط إلى الطويل، يدعم التقليل من قيمة الفضة مقارنة بالذهب والأسهم، إلى جانب عجز العرض الهيكلي، الاحتفاظ بالتعرض كجزء من تخصيص أوسع للسلع. تقدم صناديق الاستثمار المتداولة المرتبطة بالفضة، وأسهم التعدين، وسلال السلع التي تشمل المعادن الثمينة والصناعية طرقًا للاستفادة من الارتفاع المحتمل.

بالنسبة لمديري المحافظ، تشير نسبة مؤشر S&P 500 إلى مؤشر السلع المتطرفة إلى أنه قد يكون من الحكمة تقليل التعرض للأسهم وإعادة التوازن إلى السلع المقومة بأقل من قيمتها. تبرز الفضة، بمزيجها الفريد من الطلب الصناعي المتنامي وخصائص الملاذ الآمن، كمرشح رئيسي للتفوق إذا بدأ دورة السلع التالية في 2025.

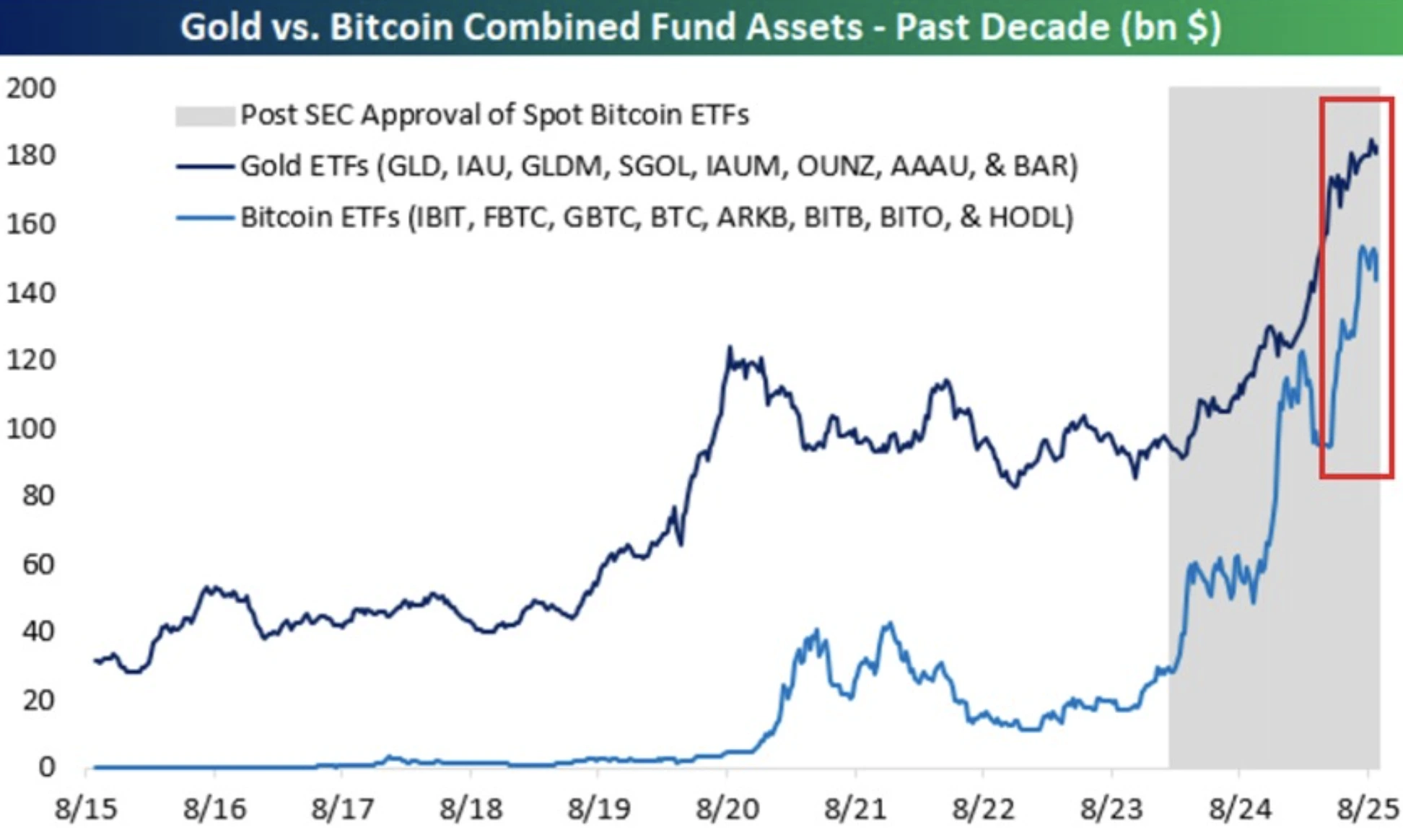

هل يمكن لتدفقات ETF البيتكوين أن تحوّل الأصول إلى دورة صعودية جديدة؟

السؤال الفوري للمتداولين هو ما إذا كانت هذه التدفقات قادرة على رفع البيتكوين عبر المقاومة أم أن الارتفاع سيتوقف بينما يواصل الذهب جذب الطلب كملاذ آمن.

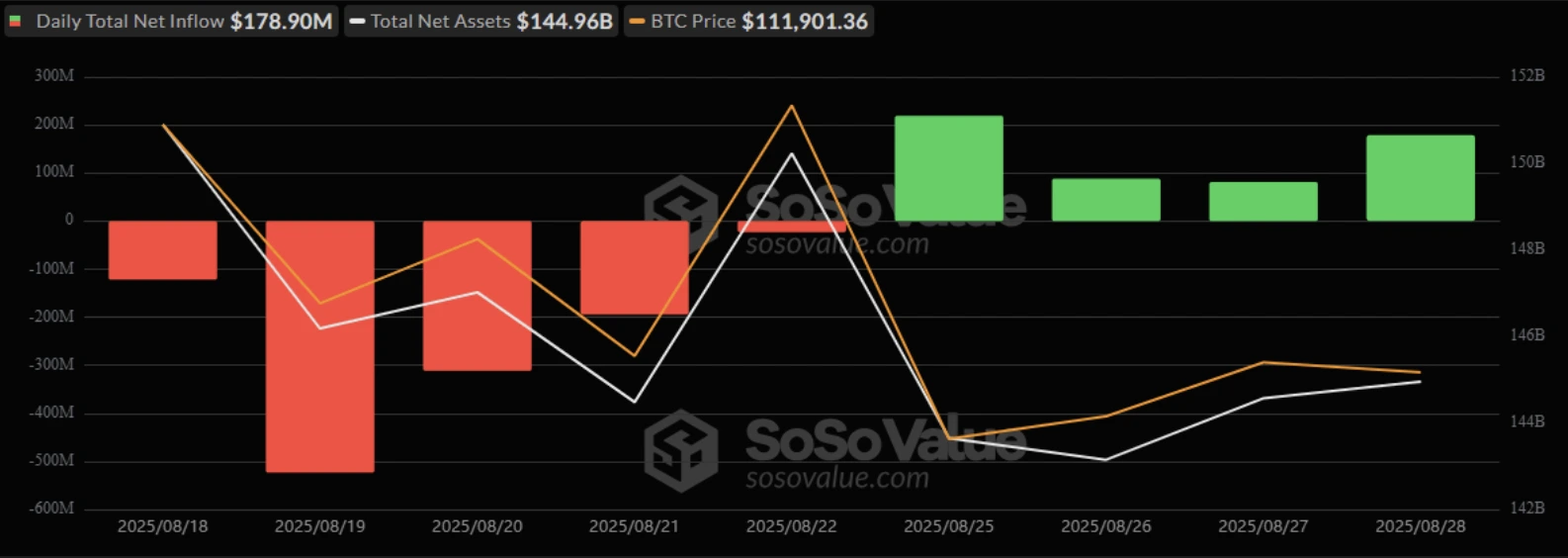

نعم - التدفقات المستمرة لصناديق ETF تعيد تشكيل هيكل سوق البيتكوين بالفعل وقد تكون المحفز لدورته الصعودية القادمة. لقد ضاعفت صناديق ETF البيتكوين أصولها تحت الإدارة خلال العام الماضي لتصل إلى 150 مليار دولار، مقارنة بـ 180 مليار دولار لصناديق ETF الذهب. ظلت التدفقات قوية، حيث أضيف 179 مليون دولار في يوم واحد فقط في 28 أغسطس، بقيادة Ark 21Shares وصندوق IBIT من BlackRock.

يعكس هذا الزخم تسارع اعتماد المؤسسات، مما خفض تقلبات البيتكوين بنسبة 75% مقارنة بمستويات 2023. السؤال الفوري للمتداولين هو ما إذا كانت هذه التدفقات قادرة على رفع البيتكوين عبر المقاومة أم أن الارتفاع سيتوقف بينما يواصل الذهب جذب الطلب كملاذ آمن.

النقاط الرئيسية

- ارتفعت أصول صناديق ETF البيتكوين بنسبة 100% خلال العام الماضي لتصل إلى 150 مليار دولار، مقتربة من صناديق ETF الذهب التي تبلغ 180 مليار دولار.

- يتصدر صندوق IBIT من BlackRock عالميًا بأصول تحت الإدارة تبلغ 86.2 مليار دولار ومعظم تدفقات ETF البيتكوين في الولايات المتحدة.

- تظل التدفقات اليومية قوية، حيث أضيف 179 مليون دولار في جلسة واحدة وتم تداول 2.54 مليار دولار.

- جعل اعتماد صناديق ETF البيتكوين أكثر قابلية للاستثمار، مما خفض التقلبات وموّاءمها مع محافظ المؤسسات.

- يواصل الذهب جذب طلب البنوك المركزية، حيث تم شراء 710 أطنان في 2025 وتدفقات ETF بقيمة 21.1 مليار دولار.

- تجمع استراتيجيات المحافظ بشكل متزايد بين الأصلين: 5–10% بيتكوين، 10–15% ذهب.

أصول صناديق ETF البيتكوين تقترب من صناديق ETF الذهب

قبل ثلاث سنوات فقط، كانت صناديق ETF الذهب أكبر بخمس مرات من صناديق ETF البيتكوين. اليوم، وصلت أصول صناديق ETF البيتكوين إلى 150 مليار دولار مقابل 180 مليار دولار للذهب. إذا استمر النمو الحالي، قد تتجاوز صناديق ETF البيتكوين صناديق ETF الذهب بحلول عام 2026.

يشير هذا التضييق في الفجوة إلى تحول أوسع في ثقة المستثمرين من ملاذ آمن عمره قرون إلى مخزن رقمي للقيمة عمره أقل من عقدين.

التدفقات تشير إلى طلب مؤسسي قوي

تسجل صناديق ETF البيتكوين تدفقات مستمرة. في يوم واحد فقط، تدفقت 179 مليون دولار إلى صناديق ETF البيتكوين، دون تسجيل أي تدفقات خارجة.

تصدر ARKB من Ark 21Shares بـ 79.81 مليون دولار، تلاه IBIT من BlackRock بـ 63.72 مليون دولار. جاءت تدفقات إضافية من BITB من Bitwise (25.02 مليون دولار)، وصندوق Bitcoin Mini Trust من Grayscale (5.45 مليون دولار)، وFBTC من Fidelity (4.89 مليون دولار). رفع هذا أصول القطاع إلى 144.96 مليار دولار، مع حجم تداول إجمالي بلغ 2.54 مليار دولار في ذلك اليوم.

تسلط هذه التدفقات الضوء على صناديق ETF كمحرك جديد لسيولة البيتكوين. تولد صناديق ETF البيتكوين الفورية في الولايات المتحدة الآن 5-10 مليارات دولار من أحجام التداول اليومية في أيام الذروة، مما يوفر نقاط دخول على نطاق مؤسسي. مع احتساب صناديق ETF الآن لحوالي 20% من السيولة الجديدة التي تدخل سوق العملات المشفرة، أصبحت أكثر حسمًا في تشكيل مسار البيتكوين.

اعتماد البيتكوين من خلال التنظيم

أدى موافقة SEC على صناديق ETF البيتكوين الفورية إلى اختراق لاعتماد المؤسسات. يهيمن صندوق IBIT من BlackRock بأصول تحت الإدارة تبلغ 86 مليار دولار، مستحوذًا على ما يقرب من 97% من تدفقات الربع الثاني. بالنسبة للمؤسسات، يقدم البيتكوين الآن تحوطًا ضد التيسير النقدي والتضخم، مع ارتباطات بكل من الأسهم ودورات أسعار الفائدة.

صندوق ETF البيتكوين مقابل صندوق ETF الذهب: الذهب لا يزال يلعب دور الملاذ الآمن

على الرغم من الارتفاع السريع للبيتكوين، يظل الذهب حجر الزاوية في المحافظ العالمية. اشترت البنوك المركزية 710 أطنان في 2025، بينما استوعبت صناديق ETF تدفقات بقيمة 21.1 مليار دولار. يظل صندوق SPDR Gold Shares (GLD) أكبر صندوق بأصول تحت الإدارة تبلغ 104.45 مليار دولار.

خلال الربع الثاني من 2025، جذبت صناديق ETF الذهب تدفقات بقيمة 3.2 مليار دولار خلال التوترات الجيوسياسية، مما يثبت أن الذهب لا يزال يتفوق على البيتكوين عندما يرتفع تجنب المخاطر.

الفجوة بين الأجيال والمؤسسات

تؤكد استطلاعات المستثمرين تفضيلات متغيرة. من بين 730 مشاركًا، فضل 73% من جيل الألفية وجيل زد البيتكوين على الذهب للتخصيص طويل الأجل، مشيرين إلى الشفافية وإمكانات النمو.

تلاحق المؤسسات، حيث يخصص 59% الآن أكثر من 5% أو أكثر من محافظهم للبيتكوين. خفضت هياكل صناديق ETF حواجز الحفظ والامتثال، مما سرّع الاعتماد عبر مجال الاستثمار المهني.

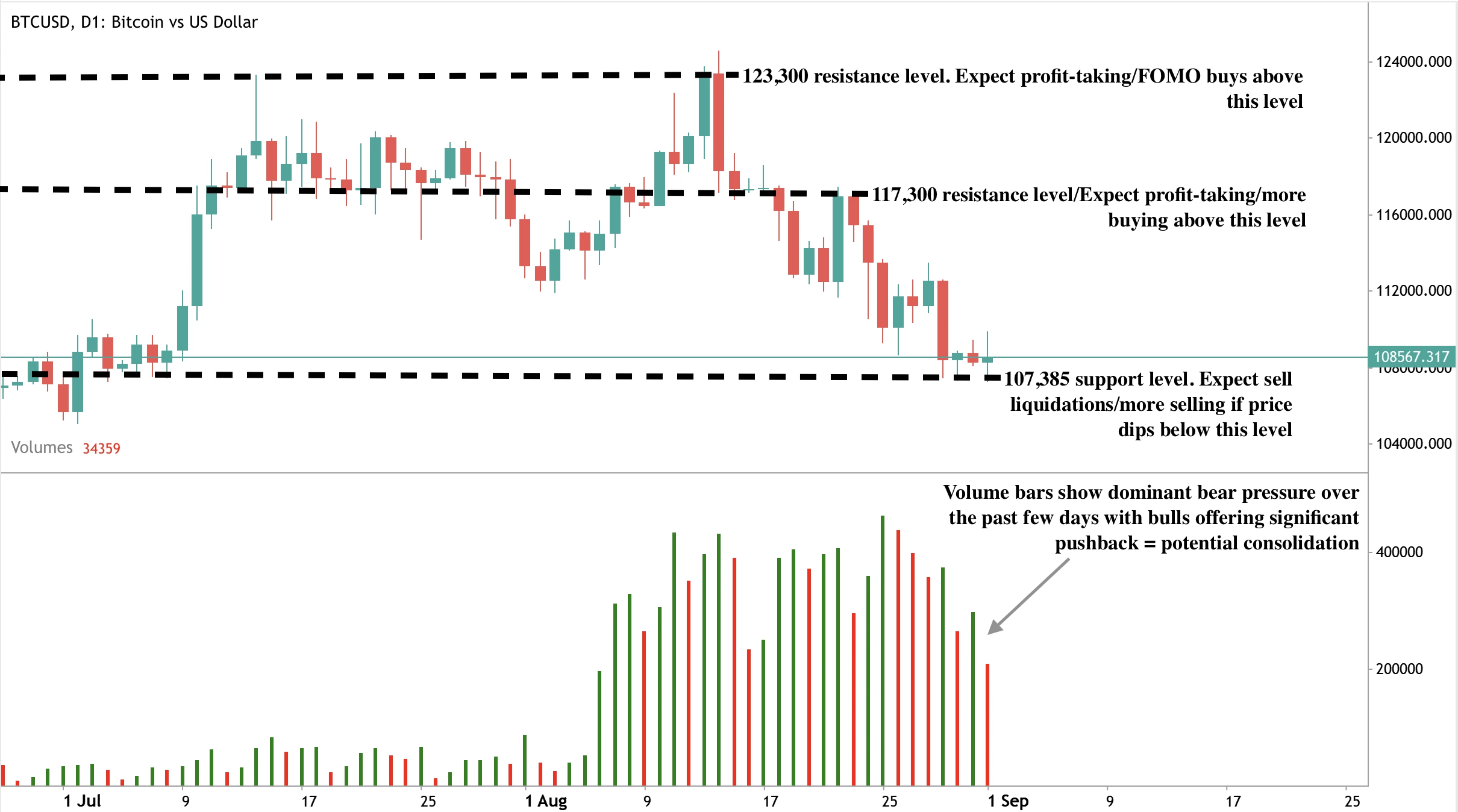

التحليل الفني لسعر البيتكوين

بالنسبة للمتداولين، السؤال المركزي هو ما إذا كانت تدفقات صناديق ETF قادرة على رفع البيتكوين عبر المقاومة. يرى المحللون إمكانات طويلة الأجل تصل إلى 200,000 دولار بحلول 2026–2027، لكن التحركات القريبة تعتمد على ما إذا كانت التدفقات ستظل قوية. تشير سلاسل التدفقات اليومية الأخيرة، إلى جانب انخفاض التقلبات وتعميق السيولة، إلى أن الأساس موجود لاختراق إذا استمر الزخم.

في وقت كتابة هذا التقرير، يجلس البيتكوين عند مستوى دعم ومقاومة، مع اقتراب البائعين من منطقة شراء. إذا اخترق البائعون المستويات الحالية وأرسلوا الأسعار للانخفاض، فقد يجدون دعمًا عند مستوى السعر 107,385 دولار. وإذا شهدنا ارتفاعًا، قد تجد الأسعار مقاومة عند مستويات 117,300 و123,380 دولار.

تداعيات الاستثمار

تعد تدفقات صناديق ETF الآن القوة المهيمنة وراء هيكل سوق البيتكوين. بالنسبة للمتداولين، يعني هذا أن الطلب المؤسسي هو المؤشر الرئيسي الذي يجب مراقبته. إذا استمرت التدفقات عند المستويات الحالية، يمتلك البيتكوين قاعدة السيولة لدخول دورته الصعودية القادمة. وإذا توقفت التدفقات، قد تحد المقاومة من الارتفاعات قصيرة الأجل.

للمستثمرين على المدى المتوسط، تظل استراتيجية التخصيص المزدوجة هي الأمثل: البيتكوين للنمو والتحوط من التضخم والذهب للحماية من الأزمات. مع تسريع صناديق ETF لاعتماد كلا الأصلين، فإن تحدي البيتكوين للذهب لا يتعلق فقط بالأداء - بل يمثل تغييرًا هيكليًا في تخصيص رأس المال العالمي.

تداول تحركات البيتكوين القادمة مع حساب Deriv MT5 اليوم.

الأسئلة المتكررة

لماذا تنمو صناديق ETF البيتكوين بهذه السرعة؟

منحت موافقة SEC على صناديق ETF الفورية في 2024 المؤسسات نقطة دخول منظمة. فتح هذا الباب أمام تدفقات كبيرة، حيث يدير صندوق IBIT من BlackRock وحده أكثر من 86 مليار دولار. تتداول صناديق ETF الآن بمليارات الدولارات يوميًا، مما يجعل البيتكوين أكثر سهولة وسيولة مقارنة بالدورات السابقة.

لماذا يظل الذهب ذا صلة؟

لا يزال الذهب يهيمن في أوقات الأزمات. اشترت البنوك المركزية 710 أطنان في 2025، وجذبت صناديق ETF أكثر من 21 مليار دولار. خلال الصدمات الجيوسياسية، يتفوق الذهب باستمرار على البيتكوين كملاذ آمن مفضل.

ما هو التخصيص النموذجي للمحفظة في 2025؟

تخصص معظم الاستراتيجيات المتنوعة 5–10% للبيتكوين و10–15% للذهب. يلتقط هذا التوازن مكاسب البيتكوين مع الحفاظ على الذهب كمثبت ضد المخاطر الاقتصادية والجيوسياسية.

هل يمكن لتدفقات صناديق ETF حقًا تحريك سعر البيتكوين؟

نعم. في يوم حديث، جذبت صناديق ETF البيتكوين 179 مليون دولار دون أي تدفقات خارجة. مع توفير صناديق ETF الآن حوالي 20% من السيولة الجديدة في سوق العملات المشفرة، تعد التدفقات المستمرة محركًا مباشرًا لحركة سعر البيتكوين حول المقاومة.

هل سيستمر شراء البنوك المركزية للذهب في دعم ارتفاعه مع تراجع الاعتماد على الدولار؟

تعتمد النظرة قصيرة الأجل على متغيرات متغيرة، والتي ستحدد ما إذا كان الذهب يمكن أن يتجاوز 3450 دولارًا أو يظل مقيدًا أدناه.

نعم، الطلب من البنوك المركزية هو قوة قوية تشكل مسار الذهب على المدى الطويل، حيث تقوم الدول بتنويع احتياطياتها بعيدًا عن الدولار الأمريكي وتعزز اتجاه إزالة الاعتماد على الدولار. يوفر هذا الشراء المستمر من القطاع الرسمي أساسًا قويًا للأسعار، يعمل كشبكة أمان حتى في الظروف المتقلبة. في الوقت نفسه، تعتمد النظرة قصيرة الأجل على متغيرات متغيرة — من قرارات سياسة الاحتياطي الفيدرالي وقوة الدولار إلى التوترات الجيوسياسية الأوسع — والتي ستحدد ما إذا كان الذهب يمكن أن يتجاوز المقاومة الحرجة عند 3450 دولارًا أو يظل مقيدًا أدناه.

النقاط الرئيسية

- تمتلك البنوك المركزية الأجنبية الآن كمية من الذهب تفوق سندات الخزانة الأمريكية، وهي المرة الأولى منذ التسعينيات.

- وصل الطلب العالمي على الذهب من القطاع الرسمي إلى 244 طنًا متريًا في الربع الأول من 2025، وهو أعلى بكثير من المتوسط الخماسي.

- جذبت صناديق الاستثمار المتداولة المدعومة بالذهب تدفقات بقيمة 38 مليار دولار في النصف الأول من 2025، بعد خروج 15 مليار دولار في 2024.

- يزداد شراء التجزئة في الهند والصين مع تحول الأسر إلى الادخار في الذهب.

- تقوم دول الآسيان والبريكس بتشكيل أنظمة تسوية تجارية بالعملات المحلية لتقليل استخدام الدولار.

- انخفضت حصة الدولار في الاحتياطيات إلى أقل من 47%، بينما ترتفع حصة الذهب نحو 20%.

- تزايدت المخاوف بشأن استقلالية الاحتياطي الفيدرالي واحتمالات خفض الفائدة في سبتمبر، مما يعزز الطلب على الأصول غير ذات العائد.

شراء الذهب من قبل البنوك المركزية وعودته كمرتكز للاحتياطيات

تُظهر أحدث بيانات مجلس الذهب العالمي أن البنوك المركزية اشترت 244 طنًا من الذهب في الربع الأول من 2025، وهو أقوى ربع أول منذ سنوات.

يشكل الذهب الآن ما يقرب من ربع التدفقات السنوية الإجمالية، وهي أعلى نسبة منذ أواخر الستينيات.

هذا التحول ليس محصورًا في منطقة واحدة. فالمشتريات جغرافياً واسعة النطاق - من الصين والهند إلى الشرق الأوسط وأمريكا اللاتينية - مما يؤكد كيف تعيد البنوك المركزية توازنها بعيدًا عن الأصول المقومة بالدولار. أدى مصادرة احتياطيات روسيا في 2022 إلى تسريع هذا التفكير، مما أبرز المخاطر السياسية الكامنة في الاحتفاظ بسندات الخزانة.

اتجاه إزالة الاعتماد على الدولار يتحول من خطاب إلى سياسة

لسنوات، كان مصطلح إزالة الاعتماد على الدولار مجرد كلمة رنانة. في 2025، أصبح سياسة فعلية.

خطة الآسيان الاستراتيجية 2026–30 تعطي الأولوية لتسوية التجارة بالعملات المحلية للسلع والاستثمارات. يقدر محللو بنك أوف أمريكا أن هذا قد يقلل من الفوترة بالدولار في الكتلة بنسبة 15% خلال خمس سنوات.

اقتصادات البريكس توسع أيضًا شبكات الدفع عبر الحدود، بما في ذلك اتفاقيات تبادل العملات ومنصات التسوية التي تتجاوز الدولار.

تعزز هذه المبادرات عوامل سياسية مثل الموقف الحمائي لترامب الذي يزعج شركاء التجارة، في حين دفعت تسليح الأصول بالدولار - العقوبات ومصادرة الاحتياطيات - صانعي السياسات إلى التنويع بشكل أسرع.

تشير الأبحاث الأكاديمية إلى أنه بمجرد أن يرتفع التكلفة المتصورة لحيازة الدولارات فوق عتبة معينة، يصبح التنويع معززًا ذاتيًا. قد تكون هذه العتبة قريبة مع توقع بعض المحللين أن تنخفض حصة الدولار في الاحتياطيات إلى أقل من 50% خلال العقد القادم - بعد أن كانت أكثر من 70% في بداية القرن.

نهضة تدفقات صناديق الاستثمار المتداولة في الذهب مع تحول الثقة

تفوق الذهب على مؤشر MSCI العالمي ومؤشر بلومبرغ للسندات المجمعة في 2025، وكذلك على فئات الأصول العالمية الكبرى، موسعًا دوره من مجرد تحوط للدولار إلى أساس للثقة العالمية.

بعد عامين بطيئين، شهدت صناديق الاستثمار المتداولة العالمية في الذهب تدفقات بقيمة تقارب 38 مليار دولار في النصف الأول من 2025، ما يعادل 322 طنًا، مسجلة أقوى بداية عام منذ 2020. كما تشتري الأسر الهندية والصينية الذهب المادي بمستويات قياسية، معتبرة إياه مخزنًا موثوقًا للقيمة مع تقلب العملات المحلية.

إذا انتشر هذا الاتجاه خارج آسيا، قد تدفع الأسعار الفورية الذهب لتجاوز 3400 دولار نحو 3450 دولارًا وما بعدها. في الوقت نفسه، يستمر العلاقة العكسية التقليدية بين الذهب ومؤشر الدولار، حيث يعزز ضعف الدولار قوة الذهب.

السياسة الفيدرالية تضيف وقودًا للارتفاع

يُغذى ارتفاع الذهب أيضًا بعدم الاستقرار السياسي في واشنطن. محاولة الرئيس ترامب لإقالة حاكمة الاحتياطي الفيدرالي ليزا كوك أثارت مواجهة قانونية زادت من الشكوك حول استقلالية الاحتياطي الفيدرالي.

تسعر الأسواق الآن احتمال خفض الفائدة في سبتمبر بنسبة 85%، ارتفاعًا من 84.7% قبل أسبوع، وفقًا لـ CME FedWatch.

أقر رئيس الاحتياطي باول ببعض التبريد في سوق العمل، رغم أنه لا يزال حذرًا بشأن تأثير سياسات ترامب على التضخم.

تقلل أسعار الفائدة المنخفضة من تكلفة الفرصة البديلة لحيازة الذهب، مما يعزز الطلب من البنوك المركزية والتجزئة. في الوقت نفسه، تراجع الدولار مع توقعات معدلات أقل، مما يعزز الذهب أكثر.

الذهب عند 3400 دولار - زخم أم إرهاق؟

أدى صمود الذهب حول مستوى 3400 دولار إلى خلق لحظة حاسمة. تنقسم النظرة إلى مسارين واضحين:

- العوامل الصاعدة

- الطلب من البنوك المركزية وصناديق الاستثمار المتداولة هيكلية وليست دورية.

- سياسات إزالة الاعتماد على الدولار ترسخ التدفقات طويلة الأجل.

- رهانات خفض الفائدة في سبتمبر لا تزال مرتفعة، مما يقلل تكلفة الفرصة البديلة لحيازة الذهب.

- الطلب من البنوك المركزية وصناديق الاستثمار المتداولة هيكلية وليست دورية.

- المخاطر الهابطة

- نما الناتج المحلي الإجمالي الأمريكي بنسبة 3.3% في الربع الثاني من 2025، مما يدل على صلابة الاقتصاد.

- التضخم لا يزال فوق الهدف، مما قد يبطئ أو يحد من تخفيف الاحتياطي الفيدرالي.

- قد يؤدي انتعاش الدولار الأقوى إلى إيقاف الزخم تحت مقاومة 3450 دولارًا.

- نما الناتج المحلي الإجمالي الأمريكي بنسبة 3.3% في الربع الثاني من 2025، مما يدل على صلابة الاقتصاد.

رؤى فنية عن الذهب

في وقت كتابة هذا التقرير، تراجع الذهب من أعلى مستوى شهري قرب مستوى مقاومة - مما يشير إلى احتمال انعكاس. ومع ذلك، تظهر أشرطة الحجم ضغط شراء مهيمن مع رد فعل ضعيف من البائعين، مما يشير إلى احتمال استمرار الارتفاع. إذا استمرت الأسعار في الارتفاع، فقد تواجه مقاومة عند مستوى 3440 دولارًا. وعلى العكس، إذا تلاشى الزخم، قد يجد الذهب دعمًا عند 3350 و3313 دولارًا، والتي تشكل الآن مستويات دعم رئيسية للمراقبة من قبل المتداولين.

نظرة السوق وسيناريوهات الأسعار

إذا ظل الطلب من البنوك المركزية وصناديق الاستثمار المتداولة قويًا، قد يؤدي اختراق مستوى 3450 دولارًا إلى إطلاق موجة جديدة من الشراء الفني، مما يفتح الطريق نحو مستويات قياسية. وعلى العكس، إذا تراجع الاحتياطي الفيدرالي عن التيسير أو استمر التضخم في الارتفاع، قد يتماسك الذهب تحت المقاومة ويواجه خطر التراجع.

في كلتا الحالتين، تميل موازين المخاطر لصالح أسعار أقوى على المدى الطويل. الانخفاض الهيكلي في هيمنة الدولار ليس تجارة قصيرة الأجل، بل هو إعادة ترتيب لنظام الاحتياطيات — مع عودة الذهب إلى المركز.

تداعيات الاستثمار

بالنسبة للمستثمرين، يظل الذهب مكونًا لتنويع المحفظة وليس رهانًا كاملاً. دوره يتعزز مع إعادة البنوك المركزية تشكيل احتياطياتها وسعي صانعي السياسات لاستراتيجيات إزالة الاعتماد على الدولار. على المدى القصير، سيراقب المتداولون مستوى 3450 دولارًا كنقطة محورية. وعلى المدى الطويل، يشير تآكل أولوية الدولار إلى أن نهضة الذهب لم تنته بعد.

الأسئلة المتكررة

لماذا تشتري البنوك المركزية المزيد من الذهب مقارنة بسندات الخزانة الأمريكية؟

لأن سندات الخزانة الآن تحمل مخاطر سوقية وسياسية معًا. أظهرت مصادرة احتياطيات روسيا في 2022 هشاشة الأصول المقومة بالدولار، في حين يقدم الذهب الحيادية والسيولة وعدم وجود مخاطر طرف مقابل. وهذا يجعله مرساة أكثر موثوقية للاحتياطيات.

هل يمكن للذهب أن يتجاوز 3450 دولارًا؟

نعم، لكن ذلك يعتمد على التوافق بين طلب البنوك المركزية وسياسة الاحتياطي الفيدرالي. تدفقات قوية إلى صناديق الاستثمار المتداولة وشراء التجزئة في آسيا تدعم الأسعار بالفعل، وقد يكون خفض الفائدة في سبتمبر هو الحافز لاختراق واضح.

ما المخاطر التي قد تعرقل الارتفاع؟

قد يتوقف الزخم الصاعد إذا استمر نمو الاقتصاد الأمريكي بقوة، أو ثبت التضخم، أو انتعش الدولار. أي من هذه العوامل سيجعل من الصعب على الذهب الحفاظ على مستويات فوق 3450 دولارًا.

هل يحل الذهب محل الدولار كأصل احتياطي عالمي؟

ليس بعد - لا يزال الدولار يهيمن على الاحتياطيات العالمية. لكن حصته انخفضت إلى أقل من 47% بينما يقترب الذهب من 20%، مما يظهر تحولًا واضحًا نحو التنويع. الذهب أصبح مكملاً وليس بديلاً.

آفاق نمو Nvidia والطريق نحو تقييم بقيمة 5 تريليونات دولار

من غير المرجح أن تحتفظ Nvidia بلقب أول عملاق بقيمة 5 تريليونات دولار في وول ستريت، وفقًا لبعض المحللين. يبدو أن الطريق أمامها يعتمد بشكل متزايد على ما إذا كان الطلب على الذكاء الاصطناعي يمكن أن يحافظ على وتيرته الحالية.

من غير المرجح أن تحتفظ Nvidia بلقب أول عملاق بقيمة 5 تريليونات دولار في وول ستريت، وفقًا لبعض المحللين. لقد تجاوز تقييم الشركة بالفعل 4 تريليونات دولار، وبينما تستمر النتائج الفصلية في تجاوز التوقعات، يظهر رد فعل السوق أن المستثمرين يتساءلون عن مقدار الارتفاع المتبقي. لا يزال بعض المحللين يرون أن Nvidia ستصل إلى 5 تريليونات دولار بحلول عام 2026، لكن الطريق أمامها يبدو معتمدًا بشكل متزايد على ما إذا كان الطلب على الذكاء الاصطناعي يمكن أن يحافظ على وتيرته الحالية.

النقاط الرئيسية

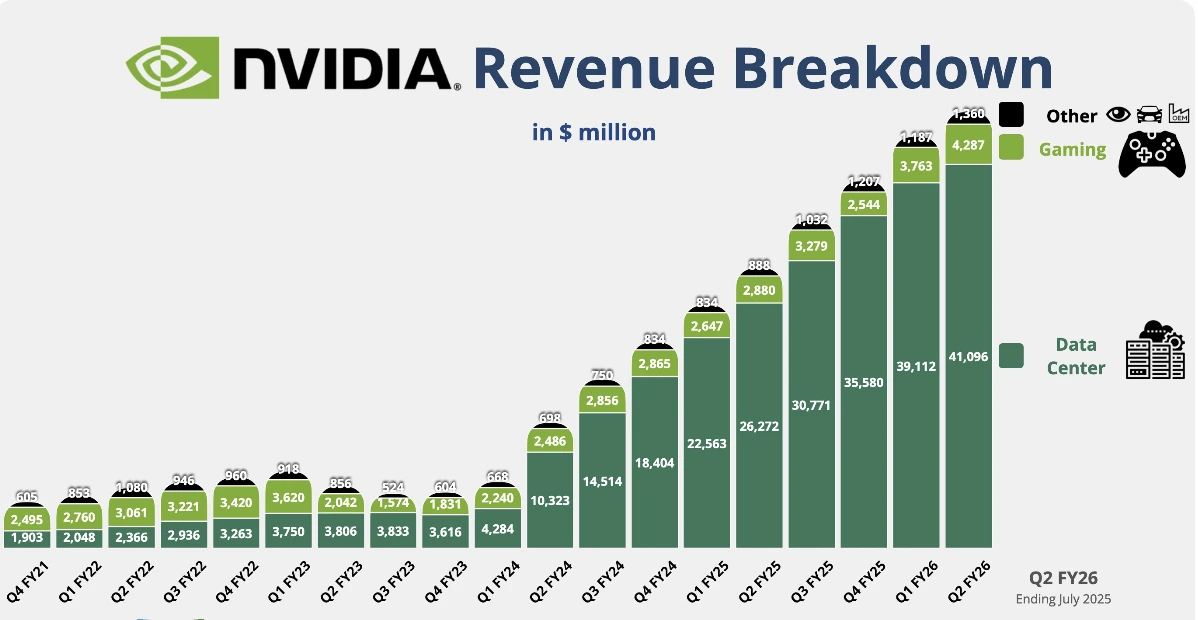

- إيرادات الربع الثاني بلغت 46.7 مليار دولار مقابل 46.2 مليار دولار متوقعة، وربحية السهم 1.05 دولار مقابل 1.01 دولار متوقعة.

- قفز صافي الدخل بنسبة 59% على أساس سنوي إلى 26.4 مليار دولار.

- إيرادات مراكز البيانات بلغت 41.1 مليار دولار، أقل قليلاً من التقديرات، بانخفاض 1% على أساس ربع سنوي مع توقف مبيعات H20.

- التوجيه للربع الثالث عند 54 مليار دولار ±2% لا يشمل أي شحنات H20 إلى الصين.

- وافقت Nvidia على برنامج إعادة شراء أسهم بقيمة 60 مليار دولار، وتم إنفاق 9.7 مليار دولار بالفعل في الربع الثاني.

سؤال شرائح Nvidia في الصين: هل الصين هي المتغير غير المتوقع للنمو؟

حقق Nvidia ربعًا استثنائيًا دون أي مساهمة من الصين، حيث لم تسجل الشركة أي مبيعات لمعالجات H20 في السوق. أصبحت هذه الشرائح، المصممة خصيصًا للامتثال لقيود التصدير الأمريكية، مركزية في نقاش نمو Nvidia.

يقدر المحللون أنه إذا تم منح الموافقات، يمكن أن تضيف الشحنات بين 2 و5 مليارات دولار من الإيرادات لكل ربع، مما يمثل زيادة مهمة تتراوح بين 4-10% من إجمالي الإيرادات. تجعل الخلفية الجيوسياسية هذه الفرصة غير مؤكدة للغاية.

حظرت إدارة ترامب في البداية مبيعات شرائح Nvidia إلى الصين في أبريل، وعكست القرار في يوليو، ثم فرضت ضريبة بنسبة 15% على المبيعات في أغسطس. كما هدد ترامب بفرض تعريفة بنسبة 100% على أشباه الموصلات غير المصنعة في الولايات المتحدة، على الرغم من أن Nvidia من المرجح أن تكون معفاة.

من ناحية أخرى، حذرت بكين الشركات المحلية من استخدام شرائح Nvidia، مستشهدة بمخاطر أمنية مزعومة. نفت Nvidia هذه الادعاءات وقالت إنها تعمل مع السلطات الصينية لمعالجتها.

لقد تسبب H20 نفسه بالفعل في ضغط مالي كبير. تكبدت Nvidia شطبًا بقيمة 4.5 مليار دولار مرتبطًا بهذه الشريحة وقالت سابقًا إنه كان يمكن أن يضيف ما يصل إلى 8 مليارات دولار إلى إيرادات الربع الثاني إذا سُمح بالمبيعات.

وفقًا للمديرة المالية كوليت كريس، يمكن للشركة شحن بين 2 و5 مليارات دولار من إيرادات H20 خلال الربع الحالي إذا سمح الوضع الجيوسياسي بذلك. باختصار، تمثل الصين أكبر محرك نمو غير مستغل لـ Nvidia وأكبر مخاطرة غير متوقعة.

إيرادات مراكز بيانات Nvidia وتسريع Blackwell

ارتفعت إيرادات مراكز بيانات Nvidia بنسبة 56% على أساس سنوي إلى 41.1 مليار دولار، رغم أنها أخفقت في تحقيق تقديرات الإجماع بمقدار 200 مليون دولار.

يعكس الانخفاض المتتالي فقدان مبيعات H20، لكن القسم لا يزال الأكبر والأهم لدى Nvidia. بلغت الإيرادات 33.8 مليار دولار، بانخفاض 1% على أساس ربع سنوي، في حين تضاعفت مبيعات الشبكات تقريبًا مقارنة بالعام الماضي لتصل إلى 7.3 مليار دولار.

القصة الحقيقية هي تسريع منصة Blackwell من Nvidia. أكد الرئيس التنفيذي جنسن هوانغ أن الإنتاج "يتسارع بأقصى سرعة" وأن الطلب "استثنائي". تمثل شرائح Blackwell بالفعل حوالي 70% من إيرادات مراكز البيانات، مع زيادة المبيعات بنسبة 17% على أساس ربع سنوي.

مع وجود شركات ضخمة مثل Amazon وMicrosoft وAlphabet وMeta تشكل نصف أعمال مراكز بيانات Nvidia، يؤكد اعتماد Blackwell الدور المركزي لـ Nvidia في بناء بنية تحتية للذكاء الاصطناعي.

تقوية قطاعات الألعاب والروبوتات في Nvidia

خارج مراكز البيانات، وصلت إيرادات الألعاب لدى Nvidia إلى 4.3 مليار دولار، بزيادة 49% على أساس سنوي وفوق التوقعات. كما أبرزت الشركة وحدات معالجة الرسومات المصممة لتشغيل نماذج OpenAI على أجهزة الكمبيوتر الشخصية، مما يوسع نطاقها في الذكاء الاصطناعي الاستهلاكي.

بلغت إيرادات الروبوتات 586 مليون دولار، بزيادة 69%، رغم أن القطاع لا يزال صغيرًا نسبيًا. في الوقت نفسه، وافق مجلس إدارة Nvidia على برنامج جديد لإعادة شراء الأسهم بقيمة 60 مليار دولار، مما يشير إلى الثقة في مسار نموها طويل الأجل.

ضغوط تقييم Nvidia

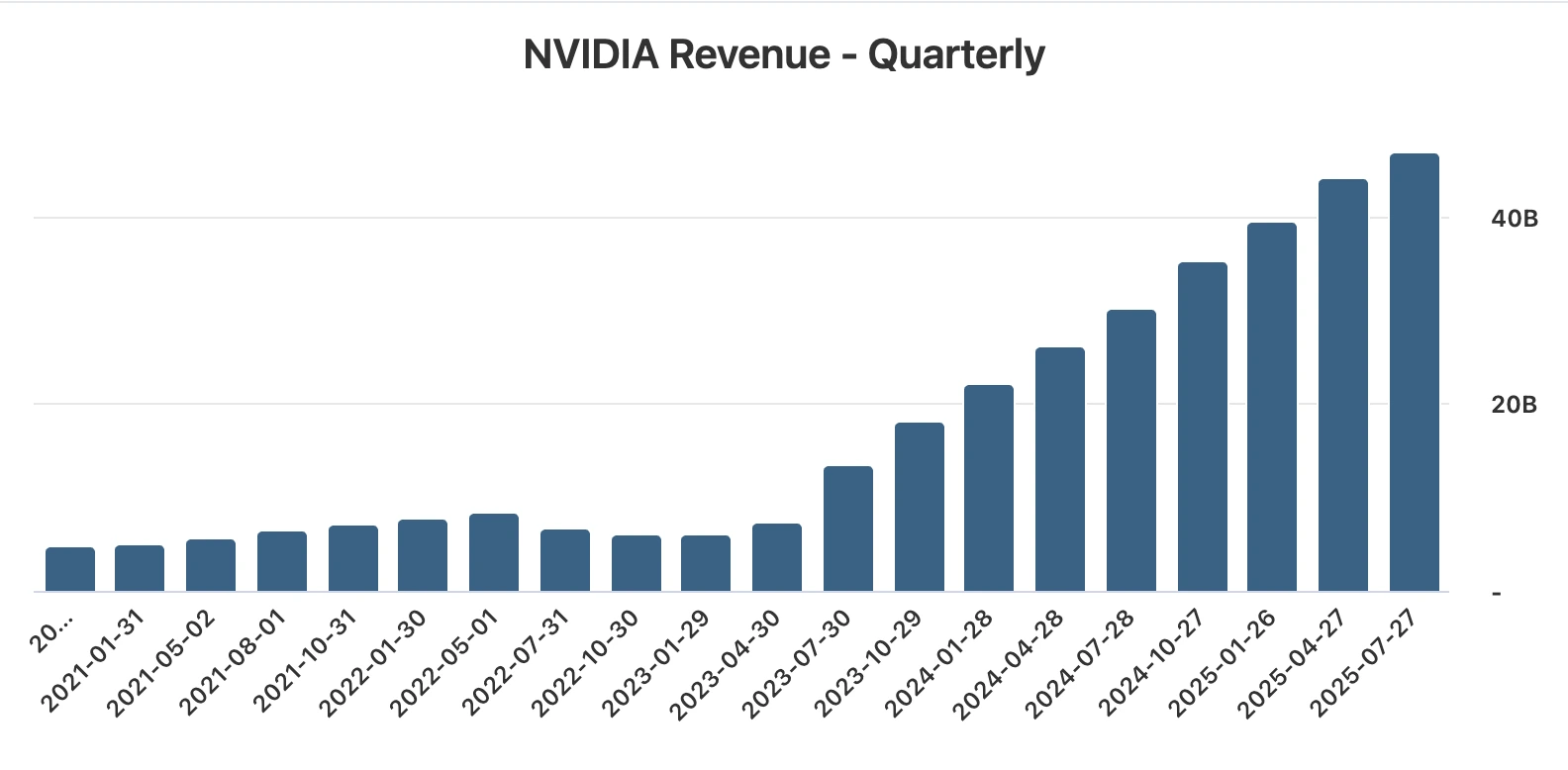

على الرغم من الأرباح القياسية والتوجيهات المرتفعة، يبرز رد فعل السهم تحديات تقييم يتجاوز 4 تريليونات دولار. منذ بداية طفرة الذكاء الاصطناعي التوليدي في 2023، سجلت Nvidia تسعة أرباع متتالية من نمو الإيرادات بأكثر من 50%.

ومع ذلك، كان هذا الربع أبطأ نمو له منذ أوائل السنة المالية 2024. مع توقعات مرتفعة للغاية، كان حتى الانخفاض الطفيف في إيرادات مراكز البيانات كافيًا لإثارة تراجع.

الديناميكية واضحة: تقدم Nvidia تنفيذًا شبه مثالي، لكن المستثمرين يطالبون بمحفزات جديدة لتبرير قيمتها السوقية. يبدو أن هدف 5 تريليونات دولار في المتناول، ولكن فقط إذا تسارع النمو بما يتجاوز ما هو مسعر بالفعل.

التحليل الفني لـ Nvidia

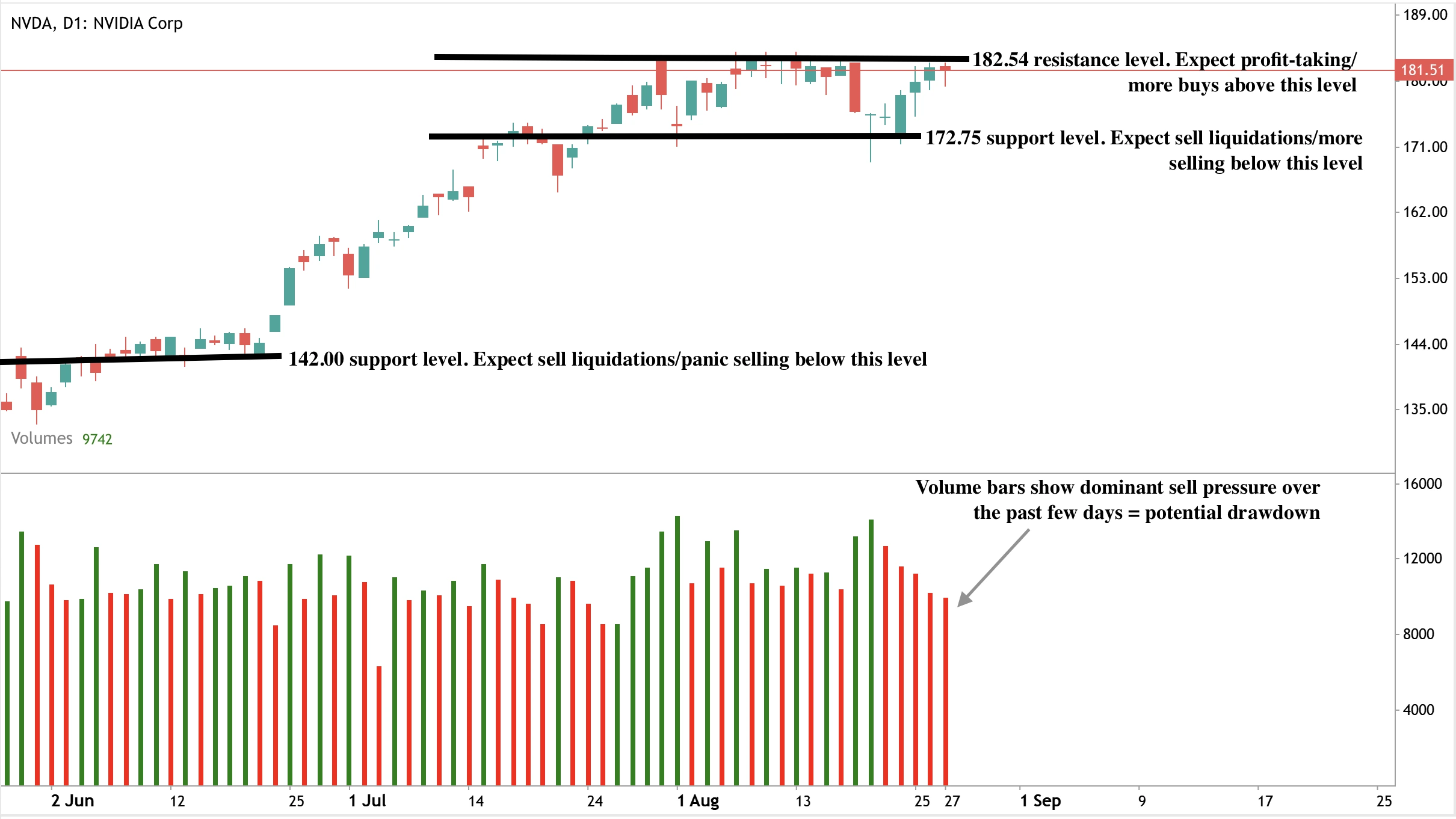

في وقت كتابة هذا التقرير، يقترب سعر السهم من مستوى مقاومة، مما يشير إلى احتمال حدوث تراجع. تظهر أشرطة الحجم ضغط بيع مهيمن مع رد فعل ضعيف من المشترين - مما يعزز السرد الهبوطي. إذا تحقق التراجع، قد تنخفض الأسعار نحو مستوى الدعم عند 172.75 دولار. وإذا حدث انهيار مفاجئ، قد يتم دعم الأسعار عند مستوى 142.00 دولار. المقاومة عند مستوى سعر 182.54 دولار.

سيناريوهات حركة السعر

- الحالة الصعودية: الموافقات الصينية تسمح بمبيعات H20، مما سيضيف 2-5 مليارات دولار لكل ربع ويدفع Nvidia أقرب إلى 5 تريليونات دولار.

- الحالة الهبوطية: مخاوف التقييم وتباطؤ النمو تبقي السهم تحت الضغط.

- الحالة المحايدة: تتراجع الأسهم بينما ينتظر المستثمرون وضوحًا بشأن الصين والسياسات التنظيمية.

تداعيات الاستثمار

تظل Nvidia اللاعب الأهم في البنية التحتية العالمية للذكاء الاصطناعي، مع شرائح Blackwell والطلب من شركات hyperscale التي تدعم النمو. لكن عند 4.3 تريليون دولار، لا يترك تقييمها هامشًا كبيرًا للخطأ. تمثل الصين كل من أكبر فرصة صعود وأكبر عامل مخاطرة متقلب.

بالنسبة للمتداولين، يشير الإعداد إلى تقلبات. توفر عمليات إعادة الشراء والريادة في المنتجات وسادة، لكن بدون تقدم في الصين، قد تظل حركة السعر محدودة. يجب على المستثمرين على المدى الطويل أن يقرروا ما إذا كان الدور الفريد لـ Nvidia في الذكاء الاصطناعي كافياً لتبرير القسط، أو ما إذا كان السهم مسعرًا بالفعل بعيدًا عن الواقع.

الأسئلة المتكررة

لماذا انخفض السهم رغم النتائج القوية؟

انخفضت أسهم Nvidia بعد أن جاءت إيرادات مراكز البيانات في الربع الثاني أقل من التوقعات، مما أثار تساؤلات جديدة حول وتيرة الطلب على الذكاء الاصطناعي.

ما هو دور الصين في مستقبل Nvidia؟

يمكن للصين أن تضيف مبيعات تتراوح بين 2-5 مليارات دولار ربع سنويًا، لكن الموافقات التنظيمية والمخاطر السياسية تجعل الجدول الزمني غير مؤكد للغاية.

ما مدى أهمية Blackwell؟

تمثل Blackwell بالفعل 70% من إيرادات مراكز البيانات وتتسارع بسرعة، مما يعزز ريادة Nvidia خارج الصين.

ماذا يعني تباين السياسات والسياسة لـ EUR USD في سبتمبر 2025

يتوقع الكثيرون أن يدخل زوج EUR USD سبتمبر عند نقطة حرجة حيث يزن المتداولون تباين السياسات بين Federal Reserve والبنك المركزي الأوروبي إلى جانب تصاعد المخاطر السياسية في أوروبا.

يتوقع الكثيرون أن يدخل زوج EUR USD سبتمبر عند نقطة حرجة حيث يزن المتداولون تباين السياسات بين Federal Reserve والبنك المركزي الأوروبي إلى جانب تصاعد المخاطر السياسية في أوروبا. استنادًا إلى البيانات الأخيرة، تراجع الزوج من ارتفاع ما بعد Jackson Hole الأسبوع الماضي، مع تعرض اليورو لضغوط بسبب الاضطرابات السياسية في فرنسا بينما يجد الدولار دعمًا قصير الأجل في ارتفاع العوائد. السؤال الرئيسي هو ما إذا كانت بيانات واجتماعات البنوك المركزية في سبتمبر ستؤكد انتعاشًا مستدامًا لليورو أو تمدد هيمنة الدولار.

النقاط الرئيسية

- من المتوقع أن يقوم Fed بخفض الفائدة في 17 سبتمبر من 4.50 إلى 4.25 مع تعمق ضعف سوق العمل.

- من المرجح أن يحتفظ ECB بسعر الإيداع عند 2.00 في 10 سبتمبر مع عودة التضخم إلى الهدف.

- عدم اليقين السياسي في فرنسا يضيف ضغوطًا على اليورو قبل تصويت الثقة في 9 سبتمبر.

- يتداول EUR USD بالقرب من 1.1630 مع تقليل التقلبات قبل صدور البيانات.

- يرتفع خطر الاختراق مع إمكانية إعادة ترتيب توقعات الفائدة خلال اجتماعات وبيانات سبتمبر.

فرق سعر الفائدة بين Fed و ECB

يعكس موقف ECB الحالي استقرار التضخم ونظرة اقتصادية أكثر توازنًا. أظهر مؤشر أسعار المستهلكين لشهر يوليو زيادة سنوية بنسبة 2 في المئة، وهو ما يتماشى تمامًا مع هدف ECB.

يمثل هذا تحسنًا كبيرًا مقارنة بارتفاع التضخم في 2022–2023، عندما تجاوز مؤشر أسعار المستهلكين في منطقة اليورو 8 في المئة مما أجبر على رفع أسعار الفائدة بشكل حاد.

في Jackson Hole، أكدت Christine Lagarde أن ECB سيراقب المؤشرات الاقتصادية عن كثب بدلاً من الالتزام بمزيد من التشديد. أشارت إلى عوامل مثل الهجرة، ودعم أسواق العمل، ونمو الأجور المستقر كأسباب لاستقرار اقتصاد منطقة اليورو رغم ارتفاع أسعار الفائدة.

ترى الأسواق الآن احتمال 87 في المئة لبقاء سعر الفائدة دون تغيير في اجتماع 10 سبتمبر.

من المتوقع على نطاق واسع أن يبقى سعر الإيداع عند 2.00، مع إشارة ECB بشكل أساسي إلى أن السياسة ليست تقييدية ولا تيسيرية - موقف الانتظار والترقب. بالنسبة للمتداولين، يعني هذا أن اليورو لا يملك محفزًا فوريًا مدفوعًا بالفائدة، مما يترك التركيز بشكل واضح على المحركات الخارجية مثل Fed.

قرار خفض سعر الفائدة من Fed

التباين مع Federal Reserve واضح. سوق العمل الأمريكي، الذي كان يومًا ركيزة قوة، يظهر الآن تشققات واضحة.

أضاف تقرير الوظائف غير الزراعية لشهر يوليو 73,000 وظيفة فقط، وهو أقل بكثير من المتوسط الذي يزيد عن 200,000 خلال 2023–24. ارتفع معدل البطالة إلى 4.2 في المئة، وتباطأ نمو الأجور.

أقر Jerome Powell بهذا التباطؤ في Jackson Hole، مما يمثل أول تحول كبير في نبرته هذا العام. أشار إلى أن التضخم يبدو "أكثر احتواءً" وأن أولوية Fed الآن هي التوظيف والحفاظ على النمو.

يمهد هذا التحول الطريق لاحتمال خفض سعر الفائدة في 17 سبتمبر، حيث يظهر مؤشر CME FedWatch احتمال 87 في المئة لخفض إلى 4.25 في المئة. إذا تم التأكيد، فسيكون هذا أول خفض في دورة 2025 - نقطة تحول كبيرة في السياسة.

بالنسبة لـ EUR USD، سيقلص هذا الفارق في سعر الفائدة الذي دعم الدولار خلال العامين الماضيين. السؤال قصير الأجل هو ما إذا كان Fed سيتحرك بشكل حاد في سبتمبر أو يتبع مسارًا أبطأ وتدريجيًا.

المخاطر السياسية الفرنسية على اليورو

على الجانب الأوروبي، تضيف السياسة طبقة من التعقيد. يواجه رئيس الوزراء فرانسوا بايرو تصويت ثقة في 9 سبتمبر، مع توحد أحزاب المعارضة ضد خطة الميزانية البالغة 44 مليار يورو. قد يهدد فشل تمرير التصويت استقرار حكومته الأقلية، مما قد يجبر على محادثات ائتلاف أو حتى انتخابات جديدة.

تفاعلت الأسواق بسرعة: انخفض مؤشر CAC 40 بنسبة 1.7 في المئة في وقت سابق من هذا الأسبوع، واتسعت فروق السندات الفرنسية مقابل سندات Bund الألمانية. تؤثر حالة عدم الاستقرار السياسي مباشرة على اليورو من خلال تقويض ثقة المستثمرين في الأصول الأوروبية في وقت تحاول فيه ECB إظهار الاستقرار.

يتناقض هذا الديناميك مع الولايات المتحدة، حيث ظهرت المخاطر السياسية في شكل استقلالية البنك المركزي. أثار إقالة الرئيس دونالد ترامب لحاكمة Fed ليزا كوك بسبب مزاعم الرهن العقاري مخاوف بشأن التدخل السياسي في السياسة النقدية. بينما تجاهل الدولار ذلك في البداية، قد تصبح المصداقية المؤسسية عبئًا متوسط الأجل إذا اعتُبر الاستقلال مهددًا.

تقلبات EUR USD: المحركات التي يجب مراقبتها

يحتوي سبتمبر على العديد من إصدارات البيانات التي ستشكل توقعات الفائدة:

- هذا الأسبوع:

- ثقة المستهلك الأمريكية (متوقعة عند 98، ارتفاعًا من 97 في يوليو).

- مؤشر أسعار المنازل وطلبات السلع المعمرة لفهم استثمارات الأسر والأعمال.

- مؤشر التصنيع لـ Richmond Fed للنشاط الإقليمي.

- الناتج المحلي الإجمالي (التقدير الثاني) لزخم نمو الربع الثاني.

- تقرير تضخم PCE، المقياس المفضل لـ Fed، لتأكيد ما إذا كانت ضغوط الأسعار تتراجع.

- ثقة المستهلك الأمريكية (متوقعة عند 98، ارتفاعًا من 97 في يوليو).

- الأسبوع المقبل:

- الوظائف غير الزراعية لشهر أغسطس. قراءة ضعيفة أخرى ستؤكد التوقعات لخفض الفائدة.

- الوظائف غير الزراعية لشهر أغسطس. قراءة ضعيفة أخرى ستؤكد التوقعات لخفض الفائدة.

- الأسبوع التالي:

- بيانات مؤشر أسعار المستهلكين قبل اجتماع Fed مباشرة، حاسمة للحكم على مسار التضخم.

- بيانات مؤشر أسعار المستهلكين قبل اجتماع Fed مباشرة، حاسمة للحكم على مسار التضخم.

كل إصدار لديه القدرة على تحريك EUR USD. قد تقلل ثقة المستهلك أو الناتج المحلي الإجمالي الأقوى من الحاجة الملحة لخفضات Fed، بينما ستفعل البيانات الضعيفة العكس.

تأثير السوق والسيناريوهات

- الحالة الصاعدة لليورو: يقوم Fed بخفض الفائدة في سبتمبر، ويحتفظ ECB بالثبات. يضيق فرق العائد، مما يرفع EUR USD من أدنى مستوياته.

- الحالة الصاعدة للدولار: تفاجئ البيانات الأمريكية بالارتفاع، ويؤجل Fed الخفض. يبقى الدولار قويًا بينما يعاني اليورو من السياسة.

- الحالة المختلطة: يخفض Fed الفائدة لكن الاضطرابات السياسية الفرنسية تتصاعد، مما يعادل المكاسب ويبقي EUR USD ضمن نطاق ضيق.

حتى الآن، يتداول EUR USD بالقرب من 1.1607، وهو مستوى يعكس التردد أكثر من القناعة. يتخذ المتداولون مواقف خفيفة حتى توفر أحداث سبتمبر الاتجاه.

النظرة الفنية لليورو دولار

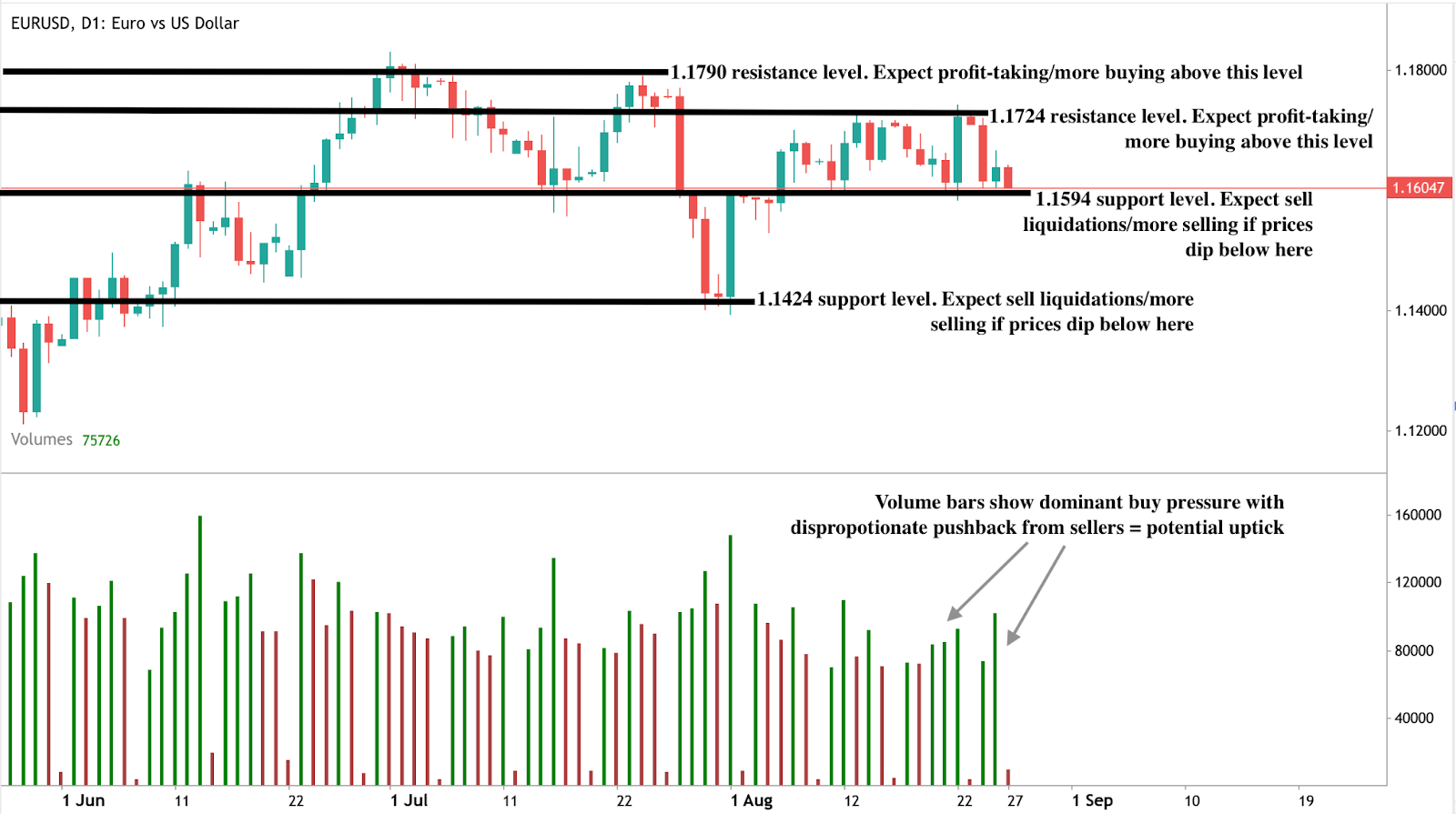

فنيًا، يتماسك EUR USD بعد التراجع من أعلى مستوياته الأسبوع الماضي. يتشكل الدعم حول 1.1594، وهو مستوى ثبت في عمليات البيع السابقة. قد يفتح كسر مستمر أدنى الباب نحو 1.1424. على الجانب الصاعد، يقع المقاومة بالقرب من 1.1724 و1.1790، والتي تتزامن مع ذروة الارتفاع الأخيرة.

تشير مؤشرات الزخم إلى أن التقلبات مضغوطة، مع انتظار المتداولين لمحفز. بمجرد صدور بيانات واجتماعات سبتمبر، من المرجح حدوث اختراق في أي من الاتجاهين.

تداعيات الاستثمار

بالنسبة للمتداولين، يتواجد EUR USD في نمط انتظار، لكن التقلبات تتصاعد. قد تركز الاستراتيجيات قصيرة الأجل على التداول ضمن النطاق بين 1.16 و1.18 حتى صدور البيانات الرئيسية. يجب أن تستعد المواقف متوسطة الأجل لسيناريوهين:

- انتعاش اليورو إذا خفض Fed الفائدة واحتفظ ECB بالثبات، مما يضيق فرق العائد.

- صمود الدولار إذا كانت البيانات الأمريكية أقوى من المتوقع، مما يؤخر تخفيف Fed.

تضيف السياسة الفرنسية مزيدًا من عدم اليقين، مما يعني أن سبتمبر قد يكون حاسمًا لـ EUR USD. يجب أن يتوقع المتداولون أن يحل هدوء أواخر أغسطس محل تقلبات أعلى مع تصادم تباين السياسات والسياسة.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى