结果

黄金和白银飙升,贬值交易盛行

黄金和白银的上涨速度已超越常规避险行情。

黄金和白银的上涨速度已超越常规避险行情。它们的飙升已成为所谓“贬值交易”最明显的体现——投资者认为,政治不稳定、财政风险加剧以及货币贬值正在侵蚀实际购买力。

今年以来,白银期货价格已翻倍,黄金则上涨超过60%,显示出资金涌入硬资产的趋势有多广泛。

铜价创下每吨11,400美元以上的历史新高,进一步印证了这一转变,但黄金和白银最能体现市场对政策波动可能扭曲货币价值的担忧。它们的上涨如今取决于供应受限、关税紧张以及宽松货币政策预期等多重复杂因素,为接下来的关键时期奠定了基础。

是什么推动了黄金和白银上涨?

随着经济环境走弱,推动金属上涨的力量在近几个月进一步增强。劳动力数据显示,11月美国就业岗位减少3.2万个——这是自2020年以来首次出现连续三个月就业负增长,进一步加深了美国经济放缓的预期。

市场目前预计本月将降息25个基点,这一转变令美元走弱,并提升了无收益资产的吸引力。国库券收益率跌破Fed基金利率,更加深了政策再次转向宽松的印象。

分析师表示,除了这些宏观压力外,还存在重要的结构性因素。白银的上涨并非由投机资金推动,而是由实物需求的异常增长所驱动,印度10月进口约6000万盎司白银——是去年同期的四倍。

高管们表示,这是数十年来首次由实物市场主导价格走势。黄金也在经历结构性推动,10月各国央行单月购入53吨黄金,波兰和巴西等国正逐步减少对美元的依赖。两种金属的供应受限与需求加速同步发生,进一步加剧紧张局面。

为何重要

黄金和白银的上涨影响已超越大宗商品市场,因为它反映了对主要货币信心的更广泛侵蚀。彭博社报道称,自特朗普总统上任以来,美元已下跌近10%,日元和欧元也有所走弱。

投资者越来越担心,从关税到预算僵局等不稳定的政策选择可能破坏货币稳定。黄金和白银等硬资产已成为对冲这一环境的首选,成为在传统货币对冲手段不足时支撑投资组合的锚。

部分分析师对广泛贬值的说法持保留态度,认为全球对美国国债的持续需求与“去美元化”趋势相矛盾。正如一位策略师所说:“如果美元真的被抛弃,国债市场会最先反映出来。”然而,这种安慰并未阻止投资者对金属的兴趣回升,主要因为金属能防范政策失误,而不仅仅是经济基本面风险。

对市场和投资者的影响

白银的飙升正在重塑投资者行为,金条和银币越来越被视为长期持有资产,而非交易品。在美国,过去15年积累的大部分白银几乎未重新流入市场,随着工业需求上升,市场长期处于紧张状态。太阳能、电子和汽车行业的制造商正签订多年期供应合同,以应对成本上升和短缺风险。

黄金的上涨正在影响货币和债券市场,投资者正适应美国利率下行的前景。尽管上周强劲的就业数据为美元带来短暂支撑,但大多数交易员认为,金融状况走弱和地缘政治风险上升将持续支撑黄金需求。特朗普关于乌克兰和平谈判不确定性的言论进一步加剧了地缘政治不稳定感,推动避险资金流入。

专家展望

大多数分析师预计,黄金和白银将在明年初前继续获得支撑,但两者短期内对通胀数据和国债收益率仍较为敏感。周五推迟发布的美国PCE报告将成为关键考验:若数据高于预期,可能提振美元并暂时限制黄金涨势。即便如此,政策整体走向宽松,这通常有利于贵金属。

白银的前景受到不断加深的供应缺口支撑,目前已连续五年短缺,预计2025年将达到9500万盎司。矿山开发周期长达十年以上,有限的回收能力使市场更易受到进一步挤压。印度的需求仍是关键变量;若当前水平的买盘持续,市场可能进一步趋紧。与此同时,黄金有望受益于央行持续增持和地缘政治不确定性加剧。

核心要点

黄金和白银因货币焦虑、政治不稳定和实物供应紧张而上涨。曾经边缘化的“贬值交易”如今正影响主流资产配置,投资者寻求规避不可预测的政策风险。白银的供应缺口和央行对黄金的持续增持为本轮行情提供了比许多人预期更坚实的基础。通胀数据和Fed的下一步行动将决定这一趋势能否延续至2026年。

黄金和白银技术分析

撰写时,黄金(XAU/USD)交投于4,223美元附近,正在关键的4,240美元阻力位下方盘整。该区域以及更高的4,365美元阻力通常是交易者预期获利了结或FOMO驱动买盘加速的地方。下方支撑位于4,035美元和3,935美元,若跌破任一水平,可能引发抛售和更深的回调。

整体来看,金价走势依然积极,黄金继续在其布林带区间的上半部交易——这表明尽管上涨动能放缓,买方仍占据主导。近期K线密集排列,暗示市场处于观望而非反转,等待新的催化剂推动下一波行情。

RSI目前约为76,正逐步上升至中线上方,显示多头动能持续,但也接近超买区域。虽然这支持了当前的上升趋势,但若黄金无法有效突破4,240美元阻力,上行空间可能有限。

撰写时,白银(XAG/USD)交投于58.08美元附近,正在关键的58.69美元阻力位下方盘整。该区域通常吸引早期获利了结,但若有效突破,动能交易者可能会加仓,推动行情进一步上涨。下方支撑位于50.00美元和46.93美元,若跌破任一水平,可能引发抛售并加深回调。使用Deriv MT5的交易者可能会发现该区间波动尤为活跃,因为白银的高波动性持续带来更剧烈的日内波动。

银价走势依然强劲,多头牢牢占据主导,白银在大幅拉升后维持在布林带上轨附近。这种表现凸显了买方兴趣的持续,即使市场在阻力位下方暂时停滞。波动性高企,许多交易者依赖Deriv交易计算器等工具来规划保证金需求和调整持仓规模,以便把握下一波行情。

RSI徘徊在78.5左右,略低于超买区,显示动能强劲但已较为极端。这支持了整体上升趋势,但若白银无法有效突破阻力,短期内可能出现回调。若能果断突破58.69美元,动能有望重启,吸引趋势跟随者重返市场。

黄金回调加深:PCE会点燃金价新一轮上涨吗?

本周黄金回调势头增强,挑战了今年创纪录上涨过程中几乎未曾停歇的市场。

本周黄金回调势头增强,挑战了今年创纪录上涨过程中几乎未曾停歇的市场。周四亚洲时段,现货金价下滑至每盎司约4,190美元,因交易员获利了结并在周五推迟发布的PCE数据(美联储最为依赖的通胀指标)前转为防御模式。

市场紧张情绪一览无遗。当前市场认为下周降息25个基点的概率接近90%,但围绕通胀的不确定性令新买家观望。随着实际收益率回落、美元走弱、各国央行悄然增持黄金,市场主导性的问题是:PCE数据能否为黄金下一轮决定性走势提供火花?

黄金的驱动力是什么?

近期下跌更多反映了动能的降温,而非基本趋势的转变。黄金刚刚经历了一轮非凡的上涨,今年迄今已上涨逾60%,并在上月首次突破4,000美元大关。

在如此迅猛的涨势之后,即便是温和的获利了结也可能引发显著的日内波动,尤其是在联邦公开市场委员会确认下一步政策前,交易员普遍不愿加大敞口。

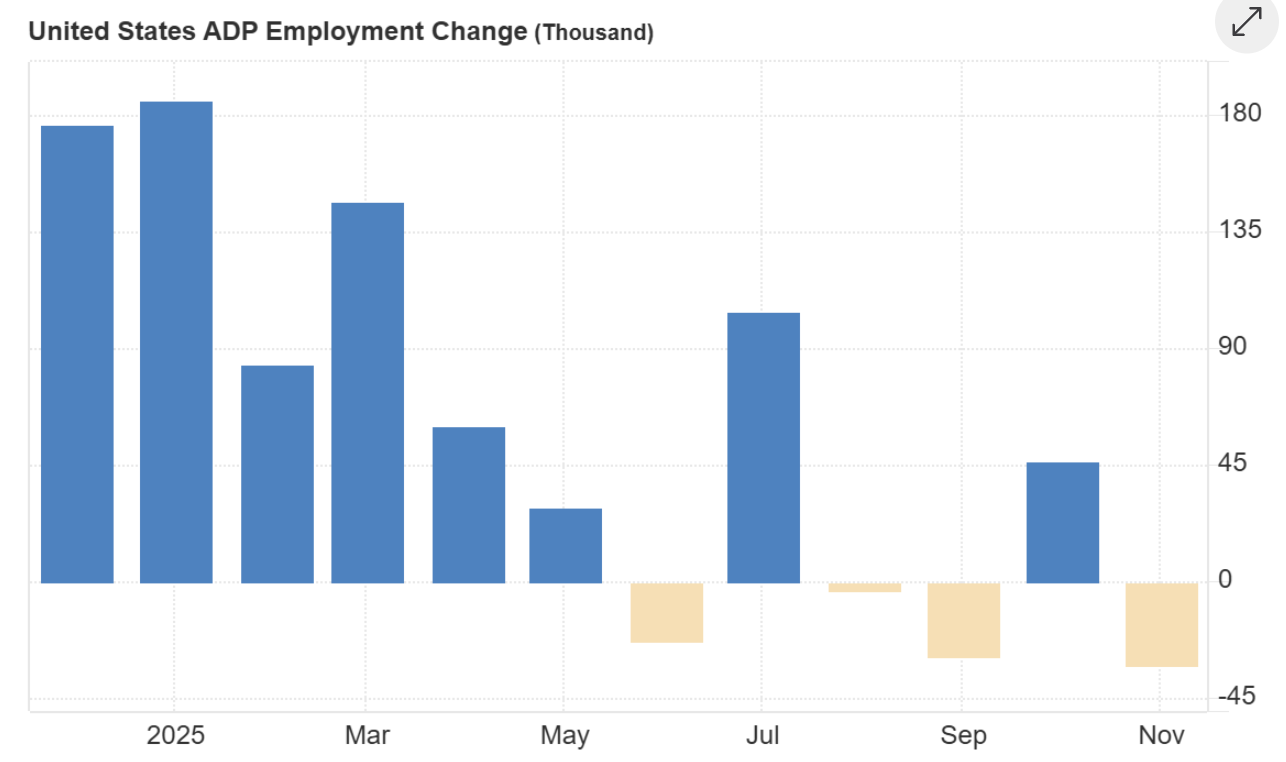

ADP就业报告显示私营部门就业人数减少32,000人——为两年半以来最大降幅——凸显了劳动力市场走软的担忧,并加剧了市场对进一步宽松的预期。

美元承压为行情增添了新一层因素。传言白宫顾问Kevin Hassett可能接替Jerome Powell,令美元跌至自去年10月以来最低,美元指数下滑至98.86。

美元走软通常利好黄金,但由于投资者等待更明确的宏观经济数据指引,金价反应较为平淡。在PCE确认通胀持续降温之前,交易员似乎不愿追高。

为何重要

此次回调意义重大,因为它凸显了黄金与货币政策预期的紧密关联。实际收益率降至约1.83%,下跌3个基点,为黄金提供了自然顺风。但交易员的观望态度也显示出市场对通胀预期哪怕微小变化的高度敏感。

ANZ策略师Soni Kumari本周表示,“市场需要新的触发因素”来延续涨势,任何向4,000美元靠拢的回调都可能吸引新一轮战略性买盘。

黄金的表现也反映出投资者对美国经济风险平衡的怀疑加深。ISM服务业PMI维持在52.6,显示出局部韧性,但订单放缓和就业疲软凸显了经济环境的不均衡。

与此同时,随着美国财政担忧上升、美元失去动能,黄金已成为机构对冲政策不确定性和汇率波动的首选工具。

对市场和投资者的影响

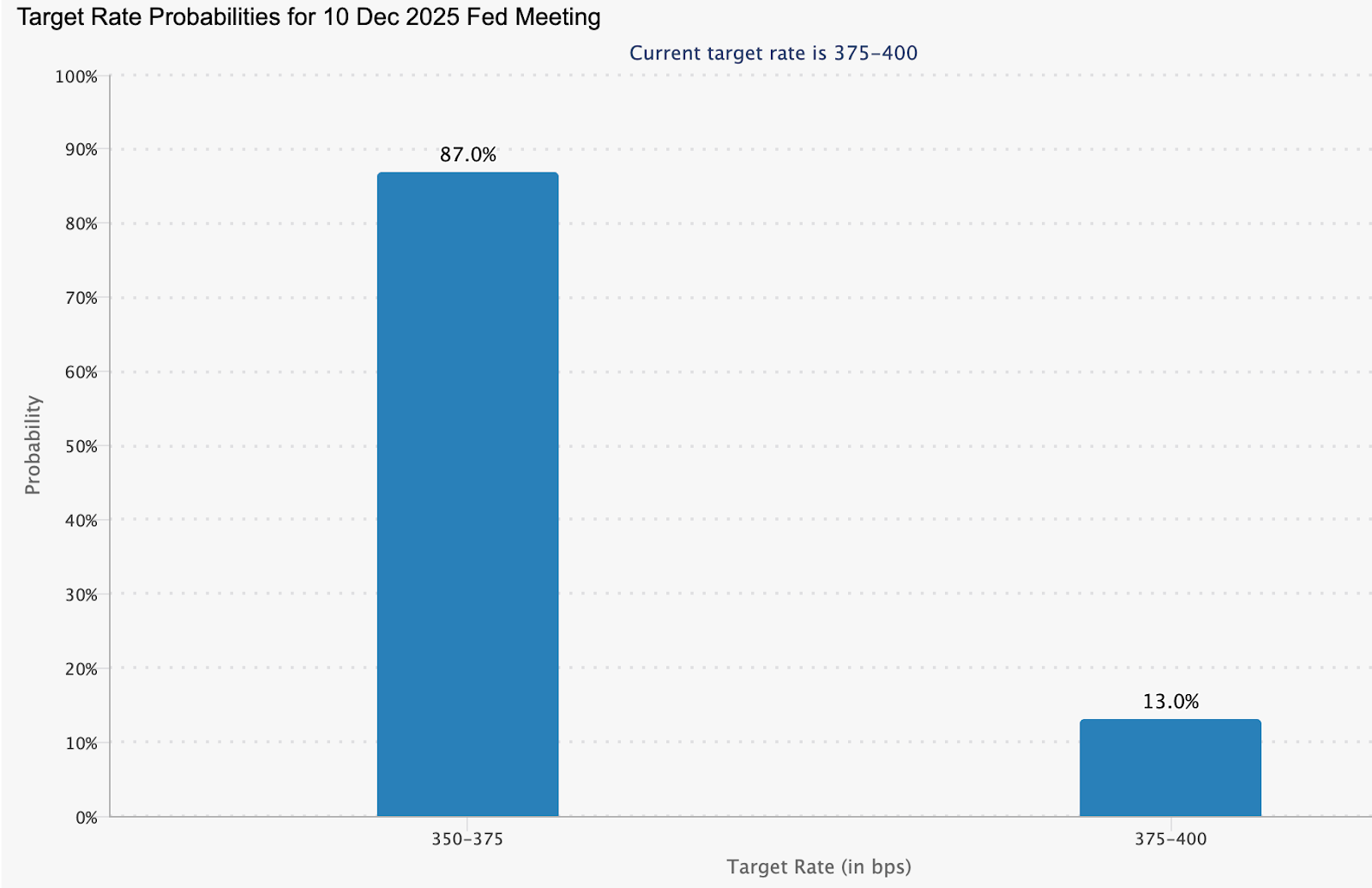

金融市场已开始为降息预期重新定价。货币市场预计12月降息概率约为87%,到2026年底累计降息近89个基点,意味着联邦基金利率约为2.99%。

这种重新定价已将10年期美国国债收益率拉低至约4.06%,进一步增强了无收益资产的吸引力。实际利率下降降低了持有黄金的机会成本,强化了其作为核心资产配置多元化工具的作用。

结构性资金流同样明显。世界黄金协会数据显示,10月各国央行净购入黄金53吨——为2025年以来最强劲的单月买盘。波兰的持续增持引领了这一趋势,但更广泛的信息是:储备管理者正加速多元化,减少对美元资产的依赖。对于私人投资者而言,这为金价在市场犹豫时提供了坚实支撑。

当前时刻之所以尤为重要,在于短期谨慎与长期乐观之间的错位。尽管交易员在PCE数据前削减敞口,机构调查显示近70%的全球投资者预计明年黄金将再度上涨。这种战术性犹豫与战略性坚定并存,意味着任何数据驱动的触发因素都可能引发新一轮上涨。

专家展望

分析师普遍看好黄金中期走势。高盛预计到2026年底金价将升至约4,900美元,认为“粘性买盘”,尤其是央行买盘,正在推动黄金资产的结构性重估。其最近对900多位客户的调查显示,最大比例(36%)预计2026年金价将突破5,000美元,仅有少数人预计会跌回4,000美元以下。

摩根大通同样看多,预计2026年最后一个季度金价将达到约5,055美元,而摩根士丹利则认为明年底金价将在4,400美元左右。尽管如此,分析师也提醒上涨路径不会一帆风顺。周五的PCE数据、下周的FOMC会议以及失业救济申领数据都将影响短期行情。市场正寻求通胀持续放缓的确认;若数据配合,黄金新一轮上涨或将早于预期到来。

核心观点

黄金回调反映的是谨慎情绪,而非基本趋势的改变。实际收益率回落、美元承压、央行持续大举买入——这些因素都支撑金价走高。PCE指数已成为关键数据,将影响下周美联储决策预期,并决定黄金新一轮上涨是否开启。交易员将密切关注通胀降温和降息周期是否已稳步展开的信号。

黄金技术面洞察

撰写时,黄金(XAU/USD)交投于4,190美元附近,在未能突破4,240美元阻力位后小幅回落。该区域及更高的4,365美元阻力位,通常是交易员在动能增强时获利了结或FOMO驱动买入的关注点。下方最近的支撑位在4,035美元和3,935美元——若跌破任一水平,或将引发抛售加剧回调。

整体来看,金价走势依然积极,尽管前期超买,但仍稳居关键支撑位上方。上行动能略有减弱,暗示市场或进入短暂盘整,等待通胀数据或央行言论等新催化剂。

RSI此前深处超买区,如今正回落至接近70的中线,显示多头动能正在降温但尚未彻底逆转。与此同时,MACD依然为正,但其柱状图逐渐趋平——这同样表明动能放缓而非明显转弱。总体而言,黄金仍保持多头格局,但若无法有效突破4,240美元,上行空间或受限。

Microsoft Copilot ARPU 与 Nvidia GPU 经济学:2025 年谁能赢得 AI 红利?

2025 年 AI 盈利之争正在两条截然不同的经济前沿展开。

2025 年 AI 盈利之争正在两条截然不同的经济前沿展开。Microsoft 通过将 Copilot 深度嵌入其订阅体系,提高了每用户平均收入(ARPU),而 Nvidia 则凭借支撑 AI 热潮所需的硬件,获得了极高的利润率。

两家公司都在乘着同一波浪潮,但各自在生态系统的不同层面提取价值。现在的问题是,随着企业 AI 支出逐步成熟,软件变现还是算力主导最终能带来更强劲的增长空间。

早期信号显示,两种模式都在加速发展。Microsoft 在最新季度报告中实现了 18% 的同比营收增长,部分得益于 Copilot 集成进 Microsoft 365。Nvidia 报告称其三年内股价飙升 960%,反映出市场对其 Blackwell GPU 和 CUDA 堆栈的巨大需求。市场观察人士认为,AI 采纳的下一个阶段将揭示,是持续的订阅收入还是高利润率的基础设施经济学更具优势。

ARPU 与 GPU 经济学——简单剖析

许多分析师指出,理解 Microsoft 与 Nvidia 之间的分野,可以用一个简单的类比来说明:淘金热期间,谁赚得更多——卖金块的矿工,还是卖镐和铁锹的商人?

Microsoft 实际上是在通过 Copilot 销售“成品”AI 体验:生产力提升、任务自动化、员工每天都在使用的聊天界面。每一位订阅者都提升了 Microsoft 的每用户平均收入(ARPU),因此其经济引擎依赖于数百万客户每月多支付一点费用。

分析师认为,Nvidia 则是“镐和铁锹”的商人。每一个 AI 模型——从聊天机器人到 Copilot 本身,都运行在训练、推理和服务数十亿查询的 GPU 上。其经济模式完全不同:Nvidia 不是从用户那里收取小额月费,而是从超大规模客户批量采购硬件中获得高额、一次性、高利润的收入。

当 AI 采纳加速时,GPU 需求激增;当预算收紧时,订单也会骤然暂停。两家公司都从同一 AI 趋势中获利,但一家通过订阅每月获得收入,另一家则在全球需要更多算力时赚取利润。

推动 Microsoft Copilot ARPU 与 Nvidia GPU 经济学的因素

Microsoft 已将 AI 重新定位为生产力的默认层,而非可选附加项。报告显示,公司将 20 英镑的 Copilot Pro 订阅纳入 19.99 英镑的 Microsoft 365 Premium 套餐,推动了用户采纳,降低了流失率,并显著提升了 ARPU。这一转变发生在 SaaS 市场已为更高价格做好准备的背景下,2025 年行业整体订阅价格上涨了 11.4%,多次超过 G7 通胀水平。

Copilot 正成为 Microsoft 长期营收故事的核心,将 AI 实用性紧密绑定于其全球用户的日常工作流程。Nvidia 的经济学则由稀缺性和规模驱动。生成式 AI 推动算力需求达到历史新高,Nvidia 以其 Blackwell GPU 架构和 CUDA 生态系统处于中心地位。超大规模客户依赖 Nvidia 进行模型训练和推理,而与 Palantir 的新合作则让公司更深入地融入企业运营流程。

专家表示,这标志着 Nvidia 从 AI 模型开发引擎转型为全栈基础设施提供商,支持国防、医疗、物流和高级分析等领域。这种广度正在将 Nvidia 的可服务市场扩展到传统芯片周期之外。

为何重要

分析师认为,Copilot 的变现模式带来了增长与脆弱性的双重特征。SaaS 行业的订阅价格上涨引发了消费者质疑,大家开始关注捆绑的 AI 工具是否持续带来有意义的价值。Adobe 和 Google 在将生成式功能纳入产品后,价格上调 16%–33%,也遭遇了类似的质疑。

一位策略师本周直言不讳:“市场不再愿意为 AI 溢价买单,除非能立刻带来生产力提升。”Microsoft 必须证明 Copilot 能以足够快的速度提升实际产出,从而证明更高价格的合理性。

报告还显示,Nvidia 面临着不同的压力点。其营收已成为全球 AI 投资的晴雨表,使得股价对超大规模需求放缓的任何迹象都极为敏感。当有传言称 Microsoft 下调了其 AI agent 产品目标时,这一动态尤为明显;Nvidia 到 Micron 的 AI 概念股价大幅下跌,直到 Microsoft 澄清情况。投资者越来越将 Nvidia 视为企业 AI 预算的风向标,情绪波动也因此变得迅速。

对行业、市场和消费者的影响

在整个软件行业,AI 驱动的定价正在重塑经济预期。通过将 Copilot 锁定在核心 Microsoft 365 套餐中,Microsoft 实际上为两位数的订阅涨价正名。

包括 Slack、Salesforce 和 Adobe 在内的竞争对手也被报道正在效仿,放弃可选的 AI 升级,转而采用强制性更高月费的品牌重塑。消费者——尤其是创意人士和中小企业——正在反击,质疑 Firefly 或 Acrobat AI Assistant 等工具是否值得不断上涨的成本。

市场行为已开始反映这种分化。当 Microsoft 的 AI 配额风波短暂打击高估值科技股信心时,价值股获得了动能。与此同时,Nvidia 与 Palantir 的深度整合,标志着以算力为驱动的 AI 应用正战略性拓展,从供应链建模到先进国防系统。这种多元化不仅支撑了 GPU 需求,也巩固了 Nvidia 作为智能、实时 AI 决策骨干的地位。

对消费者而言,定价模式仍是焦点。随着 AI 功能从曾经的可选项变为不可避免,订阅疲劳正在蔓延。将订阅与 AI 积分结合的混合结构带来了一定缓解,但也引入了新的复杂性和潜在的不确定性。成本与实际价值之间的感知错配,是 SaaS 行业面临的核心风险。

专家展望

分析师认为,2025 年 AI 盈利格局有两种情景。如果企业大规模采纳 AI agent,Microsoft 的 ARPU 增长有望继续成为可靠的增长引擎。66% 的 CEO 报告称 Copilot 部署带来了运营效益,早期生产力回报似乎是真实的。然而,强制捆绑引发的反弹意味着 Microsoft 必须证明持续价值,而不能仅依赖定价权。

Nvidia 的发展轨迹取决于超大规模客户支出和竞争压力。尽管 GPU 需求依然旺盛,Google 和 Amazon 等竞争对手正在加大对自研 AI 芯片的投资。

Google 与 Anthropic 的 100 亿英镑 TPU 合作,标志着向自有算力战略的重大转变。即便如此,Nvidia 通过 Palantir 进军企业级运营 AI,有望通过将其硬件嵌入关键任务企业系统并延长更换周期,为公司提供一定保护。

投资者将密切关注企业 AI 预算、监管层对算力强度的评论以及 Federal Reserve 的下一步行动。这些因素将决定软件 ARPU 还是硬件经济学更具韧性。

核心结论

Microsoft 和 Nvidia 代表了通往 AI 盈利的两条主流路径:持续的软件变现与资本密集型的算力经济学。Copilot 的 ARPU 提升展示了软件公司如何通过捆绑提取价值,而 Nvidia 的 GPU 主导地位则揭示了支撑 AI 热潮的物理基础。两者都面临压力——Microsoft 来自消费者疲劳,Nvidia 则面临竞争加剧和超大规模客户的谨慎。2025 年的决定性因素,将是企业能否将 AI 从试验阶段快速扩展到日常运营。

Microsoft 与 Nvidia 技术面洞察

撰写时,Microsoft(MSFT)股价约为 478 美元,正试图在近期下跌后企稳。最近的支撑位在 472.20 美元,若跌破该水平,可能引发抛售并打开更深下行空间。上方则有两个显著阻力区,分别在 510.00 美元和 530.00 美元,交易者可能会在这些位置获利了结;但若强势突破这些水平,则预示多头动能回归。

近期价格走势显示市场处于盘整阶段,MSFT 在 11 月初高点大幅回落后,仍难以重拾升势。K线表现分化,显示买卖双方争夺主导权时的犹豫。

RSI 略低于中线,约为 52,表明动能减弱,交易者态度趋于谨慎。与此同时,MACD 柱状图仍为负值,但柱体开始缩短,暗示空头动能可能正在减弱。整体来看,指标显示市场在等待催化剂,后续方向或取决于科技板块情绪和即将发布的宏观数据。

撰写时,NVIDIA(NVDA)股价约为 179.66 美元,刚好位于 179.65 美元的即时支撑区上方。若跌破该水平,可能引发抛售并测试下一个主要支撑位 174.70 美元。上方则有两个关键阻力位,分别在 200.00 美元和 208.00 美元,交易者可能会在这些位置获利了结,但若强势突破任一水平,则预示多头动能重燃。

近期价格走势反映出市场犹豫,K线密集排列,波动率 收窄。这表明 NVDA 正在等待催化剂——很可能是宏观经济数据发布或科技板块情绪变化——来决定下一步方向。

动能指标同样显示出犹豫。RSI 在中线附近持平,约为 51,表明市场情绪中性,多空双方均未占据明显优势。与此同时,MACD 柱状图仍为负值,但柱体逐渐缩短,若买盘增强,或预示动能转向多头。总体来看,NVDA 处于十字路口,科技板块的后续表现将决定其是再次测试阻力位还是滑向支撑位。

%2520(1)%2520(1).png)

Sam Altman刚刚按下了紧急按钮

《华尔街日报》周一报道,Sam Altman向全公司发出了一封“红色警报”备忘录——这是OpenAI历史上首次全面红色警报。

OpenAI刚刚触发了其最高级别的内部警报。《华尔街日报》周一报道,Sam Altman向全公司发出了一封“红色警报”备忘录——这是OpenAI历史上首次全面红色警报——并要求所有人立刻放下所有不能让ChatGPT显著变得更好的工作。这是迄今为止最明确的信号,表明OpenAI感受到了领先优势正在流失。

据报道,OpenAI预计2025年亏损90亿美元,远超130亿美元的收入,其AI帝国似乎岌岌可危。

那封让互联网炸锅的备忘录

Altman在周一的通告中毫不掩饰:OpenAI已进入“红色”模式,仅几周前还只是较温和的“橙色”警报。

- 更快、更智能的响应:加载速度更快,幻觉更少,可靠性更高,不会让你想把手机扔掉。

- 更深度的个性化:ChatGPT应该“直观且个性化”,负责人Nick Turley表示——要更像精准读心术,而不是千篇一律的机器人。

- 更广泛的智能:能处理更奇怪的问题,不再用“对不起,Dave”来搪塞,同时整体推理能力更强。

如何实现?据Altman称,通过与产品、研究和工程负责人每日“作战室”电话会议。鼓励团队轮换。没有不可触碰的“圣牛”——除了那头开始咳嗽的“现金牛”。这紧随10月的“橙色”警告,但红色意味着动真格:全面重新分配资源以遏制用户流失。

“红色警报”究竟会带来什么变化?

Altman泄露的备忘录显示,OpenAI正在紧急解决ChatGPT的速度和可靠性问题,此前Google的Gemini 3带来了重大冲击。

| 指标 | 数值 | 背景 |

|---|---|---|

| 2025年预计收入 | $130亿 | 较2024年约40亿美元大幅增长,但仍远未实现盈亏平衡 |

| 2025年预计亏损 | 约$90亿 | 现金消耗约为收入的70% |

| 2025–2030年预计所需融资 | $2070亿(汇丰估算) | 即使收入全部达标 |

| ChatGPT每周活跃用户 | 8亿+ | 增长明显放缓 |

来源:Forbes,HSBC,Techcrunch

再加上Anthropic的Claude 4(企业宠儿,业务质量领先)和Meta自由开放的Llama模型,OpenAI 70%的市场份额看起来更像是“礼貌性说法”。就连Salesforce的Marc Benioff在测试两小时后也放弃了ChatGPT转投Gemini:“进步太疯狂了。”

一线希望?新模型即将发布

更多报道显示,OpenAI下周将推出一款“全新推理模型”(传闻名为“o3-pro”或“Orion”)。如果顺利上线,或许能扭转用户流失局面,并有望重新夺回推理、编程和数学等基准测试的桂冠。

ChatGPT应用副总裁兼负责人Nick Turley在X上总结道:“我们现在的重点是让ChatGPT变得更强大……同时让它更直观、更个性化。”OpenAI对备忘录保持沉默,但行动胜于言辞。他还补充说,到2030年,预计付费用户将达到2.2亿,赌注极高。

分析人士表示,这场紧急行动可能让这家分心的巨头重新聚焦——也可能暴露出难以弥补的裂痕。在AI军备竞赛中,今天的领跑者可能成为明天的警示故事,市场观察者如是说。

为何这很重要

专家表示,OpenAI的红色警报不仅仅是内部演习——它标志着整个行业正处于关键转折点。OpenAI曾领先一年,但Gemini 3的崛起、Anthropic在企业市场的主导地位,以及Meta开源的快速进展,正以惊人速度缩小差距。当全球最有价值的AI公司公开“慌了”,这意味着整个行业正面临更深层的竞争和财务压力。

对许多人来说,这份备忘录也反映了从模型炒作到产品性能的转变。这意味着用户越来越不关心哪款模型在基准测试中“最聪明”,而更关注延迟、可靠性、成本和个性化——这些正是ChatGPT近期落后的领域。还有观点认为,如果OpenAI不能迅速重获信任,企业采用、投资者信心和用户忠诚度都可能在数月内转向其他平台。

核心要点

专家认为,OpenAI的红色警报标志着自ChatGPT发布以来公司最严峻的转折——在对手加速追赶下,被迫回归基本面。接下来的几周将决定新推理模型能否稳定用户数量、恢复OpenAI的领导地位,还是Gemini、Claude和Llama将永久重塑竞争格局。AI竞赛已不再是谁先发布,而是谁适应得更快。

%2520(1).png)

比特币突破92,000美元是否预示着市场进入新阶段?

比特币重回92,000美元上方,引发了本轮周期每次重大反转后都会出现的争论。

比特币重回92,000美元上方,引发了本轮周期每次重大反转后都会出现的争论:市场只是对超卖下跌进行修正,还是机构和宏观驱动的新阶段已经开启?

此次反弹发生在比特币一度跌至80,000–82,000美元区间之后,原因包括日本央行引发的避险情绪、DeFi漏洞事件以及一波杠杆强平潮。当比特币重新站上92,000美元时,交易者关注的是更广泛的多重因素,而非单一新闻事件。

此次突破也正值市场对12月降息的预期大幅上升。预测市场目前认为有87%的概率会降息25个基点,为本已对流动性变化高度敏感的市场增添了强烈的宏观色彩。

在这样的背景下,机构信号——包括Vanguard的政策转向、美国银行关于投资组合配置的指引,以及与加密货币相关ETF的需求上升——共同强化了比特币重新成为更广泛市场讨论焦点的感觉。

是什么推动了比特币突破92,000美元?

此次反弹是多重催化剂叠加的结果。随着美国劳动力数据走软以及Federal Reserve官员发表鸽派言论,市场对降息的预期在近几周大幅上升,普遍认为货币宽松可能在12月会议上启动。

比特币对流动性预期的敏感性依然是其最为显著的行为特征之一,这一转变帮助市场在11月抛售后重建了信心。机构持仓也在以影响市场结构的方式不断演变。

BlackRock的IBIT ETF成交量达到37亿美元,超过了Vanguard自家的S&P 500 ETF,投资者在反弹期间寻求流动性敞口。美国银行的声明建议高净值客户可将1-4%的资产配置到数字资产,也进一步推动了市场动能。

Vanguard允许交易比特币ETF的决定意义重大,但这只是曾经谨慎的机构为适应客户需求而调整的更广泛趋势的一部分,而非本轮反弹的唯一触发因素。

为何重要

宏观和结构性力量的结合,使得此刻不同于普通的技术性反弹。比特币本轮反弹是在自10月高点(约126,000美元)以来经历了36%的高位回撤后出现的,市场处于超卖状态,持仓结构也已被清洗。

BTIG指出,11月历来是市场筑底、年底走强的时期,当前的技术面与这一历史规律高度吻合。降息预期与持仓清洗的相互作用,使得本轮反弹更具持续性。

在Deriv MT5上关注反弹的交易者会注意到,近期的下跌带来了更清晰的结构和反应点,使得判断当前走势是积累真正动能还是仅仅回撤变得更加容易。

机构情绪正在以可能影响未来数月市场深度的方式发生转变。Glider的Brian Huang指出,那些长期被认为“传统”的投资机构正在适应,因为客户对数字资产的需求在波动性期间依然持续。这种态度的软化与任何单一公告同样重要。它拓宽了资金流入的渠道,并在宏观环境可能转向更有利的时刻,使比特币敞口变得常态化。

对于管理仓位规模的交易者来说,Deriv Trading Calculator等工具有助于在波动性上升、支撑位被测试时量化风险水平。

对市场和投资者的影响

比特币重回92,000美元上方,改变了相关市场的风险行为。ETF成交量激增,交易者转向流动性更强的产品,而加密股票的反应则不尽相同。

与比特币相关的股票随反弹上涨,但矿企依然表现不佳——这表明投资者对单纯价格敞口和具有运营风险的企业区分得更加明显。这种分化凸显了市场正变得更加挑剔,而非一味看多。

分析师指出,对于交易者来说,本轮反弹突显了杠杆既是推动力也是风险。12月初比特币跌破90,000美元,暴露了过度杠杆持仓的脆弱性,导致数亿美元的强平。尽管随后反弹稳定了市场情绪,但市场仍在建设性动能与再次被动去杠杆之间走钢丝。

投资者将关注未平仓合约是否能从当前水平稳步上升——这将支持本轮行情——还是过快上升重新引发不稳定。

专家观点

分析师们对于比特币的反弹究竟是新阶段的开始还是单纯的技术性修正仍有分歧。BTIG的Jonathan Krinsky认为,超卖状态和季节性规律指向一次“反射性反弹”,有望冲击100,000美元。

这一观点明确是战术性的,承认更广泛的趋势仍有争议,并依赖于宏观经济的确认。

长期预期则更为看多。Huang认为,尽管“短期阵痛可能尚未结束”,但中期走势仍指向比特币最终有望达到150,000美元区域,前提是结构性需求持续增长。Federal Reserve的12月会议已成为下一个重要节点。

如果顺利降息25个基点,可能会验证当前的反弹;而若维持利率或释放鹰派信号,则可能抑制动能。ETF资金流、杠杆状况以及后续是否再有安全事件,将决定本轮反弹能否演变为更广泛的周期性转变。

BTC技术面洞察

撰写时,比特币(BTC/USD)交投于93,000美元下方,继续自关键的84,000美元支撑位反弹——若跌破该区间,可能引发进一步的强平。此次反弹令BTC逼近105,000美元和116,000美元阻力位。这两个区域可能吸引获利了结,而若突破则有望在多头情绪回归时引发FOMO式买盘。

近期的上涨也标志着短期动能在长期下跌后出现转变。K线目前聚集在前低点上方,显示空头逐渐失去控制,买方正在慢慢回归主导。

RSI已大幅跃升至中线以上,接近60区域,表明多头动能正在增强,此前RSI长期处于弱势区间。虽然距离超买水平仍有空间,但这一快速上升显示需求增强,暗示反弹有望持续——前提是BTC能守住最近的支撑位。

核心观点

比特币突破92,000美元,最合理的解读是多重力量的交汇:宏观预期变化、机构接受度提升,以及在大幅回调后的技术性重置。没有单一催化剂能解释本轮反弹。市场是在持仓结构重置、流动性可能转向更有利的时刻,对一系列利好信号做出反应。下一次重大考验将是Federal Reserve的12月会议,届时将决定本轮反弹是延续还是止步。

.png)

美元承压:在EUR/USD企稳的同时,USD/JPY能否飙升?

美元正受到外汇市场两端的挤压,迫使交易员重新评估熟悉的年末动态。

美元正受到外汇市场两端的挤压,迫使交易员重新评估熟悉的年末动态。尽管市场对日本央行可能在12月加息的预期升温——这一变化推动两年期日本国债收益率自2008年以来首次升至1%——USDJPY仍设法从接近154.65的两周低点反弹。

与此同时,EURUSD目前保持稳定,美元指数徘徊在99.48附近,若市场情绪转变,可能会向100.50迈进。这种分化——日元因政策动能获得支撑,欧元则受制于美元整体仓位——使美元成为压力的核心。

随着美联储会议临近,日本也在释放进一步政策正常化信号,接下来的几个交易日将决定USDJPY能否稳守155上方,还是EURUSD的价格走势会成为年末主导叙事。

是什么驱动了这两组货币对的波动?

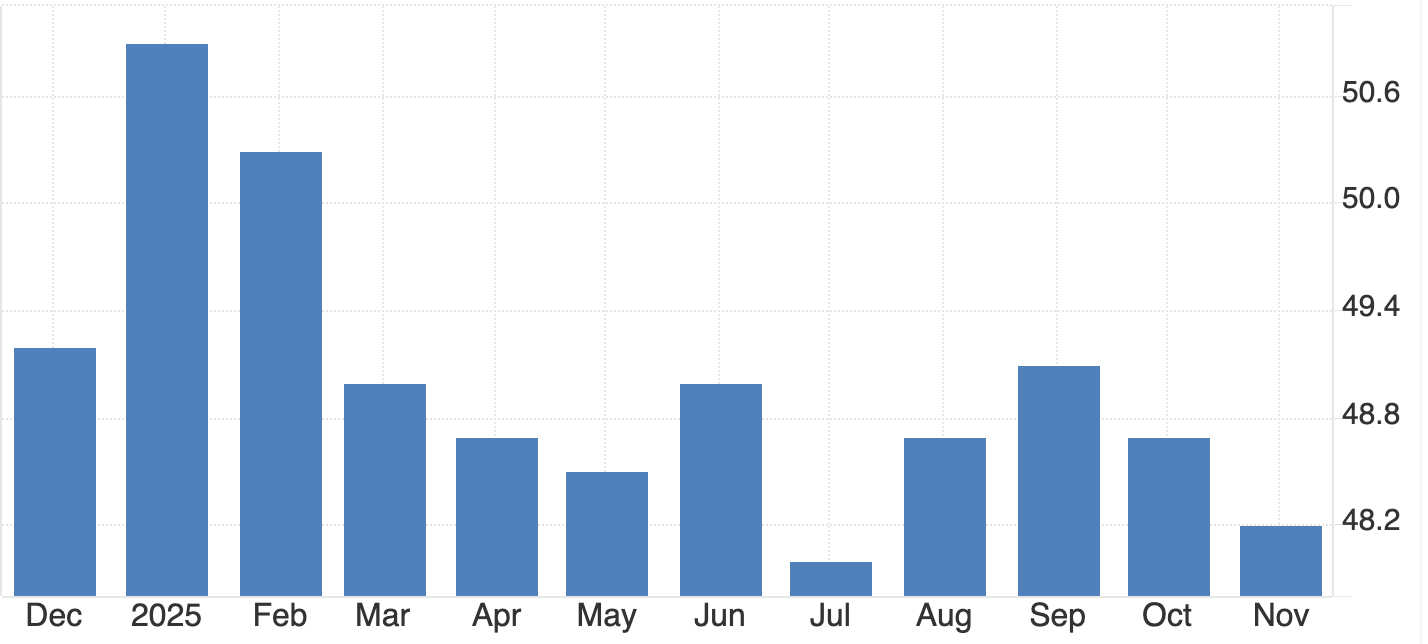

美元交易正处于两股相互竞争的力量之间。一方面,美国经济数据疲软拉低了国债收益率,ISM制造业PMI降至48.2,12月美联储降息概率高达87.2%。

理论上,这应当拖累USDJPY下行。然而,亚洲股市的风险偏好增强,限制了日元的避险买盘,也削弱了日本央行更为鹰派立场的影响。这解释了为何尽管日本加息信号为近年来最强,USDJPY仍反弹至156附近。

尽管美元承压,EURUSD依然守在1.16上方。交易员正关注美元指数能否守住99.40这一水平,若跌破,该水平将使欧元更易受到1.1550测试的威胁。

季节性模式通常在12月初和12月底有利于欧元,但当政策和收益率差异主导方向时,季节性因素的相关性就会减弱。

重要性何在

美元的挤压影响的不仅仅是货币交易员。跨国公司通常在12月对年末敞口进行对冲,剧烈的外汇波动尤为具有干扰性。当USDJPY徘徊在156–158区间、EURUSD接近1.1550时,企业对冲模型开始收紧,往往会触发机械性资金流,放大日内波动。本周一位东京策略师对彭博社表示,“基本面与资金流在最糟糕的时刻发生冲突”,突显出流动性稀薄时每一次增量波动都会被放大。

对于交易员来说,风险更高。日本央行加息将逆转数十年的超宽松政策,可能导致USDJPY大幅下跌。相反,如果美联储的基调比预期更为温和,美元可能全线走软,加速欧元反弹。这两种结果都有可能发生,因此市场在美联储和日本央行决议前对每一个数据点都变得极为敏感。

对市场和交易员的影响

收益率动态仍是最清晰的传导渠道。日本10年期国债收益率已升至17年新高,与美国国债的利差大幅收窄。

分析师认为,这削弱了USDJPY的结构性支撑,这也解释了为何本季度早些时候该货币对难以突破158上方。交易员目前将156视为关键枢纽位,将决定最新反弹是消退还是延续。

EURUSD也面临自身的结构性约束。德国收益率的回升应当为欧元提供支撑,但该货币对仍更多地跟随美元指数的波动,而非本地因素。

分析师指出,若有效跌破1.16,将增加下探1.1550的风险,模型也警告称在流动性稀薄时可能出现闪崩风险,将该货币对推向1.1500。12月22日至27日欧元通常表现强劲,或有助于稳定动能,但当重大政策事件与季节性资金流交汇时,这种强势很难持续。

专家展望

分析师们对于美元挤压如何化解仍存在分歧。有些人预计,如果日本央行对其通胀前景表现出信心,USDJPY将在年末走软。上田和夫行长已指出,通胀达到2%目标的可能性正在上升,交易员目前预计12月加息概率约为80%。如此幅度的举措将迅速拉低USDJPY至152,若干预预期升温,甚至可能跌至150。

EURUSD的走势几乎完全取决于美联储。12月降息已基本被市场计价,这使美元容易受到鹰派意外的冲击。如果美联储拒绝承诺一系列降息,美元可能反弹,推动EURUSD回升至1.1650,随后卖盘或将回归。关键在于会议前的PCE数据是否会再次改变预期,或美联储是否暂时让市场自行演绎。

USDJPY技术分析

撰写时,USD/JPY交投于155.77附近,试图在近期回调后企稳。该货币对仍受制于157.40阻力位——这是一个通常出现获利回吐的关键区域,但若突破该位,可能重新点燃多头动能。需关注的下方支撑位在154.54和151.75;若跌破任一水平,将表明趋势强度减弱,并可能引发价格跌破下轨布林结构时的抛售清算。

尽管出现回撤,USD/JPY仍在布林带上半区间内波动,表明整体上升趋势目前依然完好。除非出现新的宏观经济驱动因素(如美国收益率或日本央行言论),该货币对可能继续盘整,等待明确方向。

RSI已大幅反弹至64,短暂下探后重新升至中线上方。这一变化显示多头动能有所改善,尽管尚未达到超买水平。该指标目前支持趋势企稳的观点,若买方重新掌控,仍有上行空间。

EURUSD技术分析

撰写时,EUR/USD交投于1.1614附近,正逐步向关键的1.1650阻力区推进。该水平多次限制上行空间,因此交易员可能预期在此出现获利回吐,或若动能持续加速则可能出现多头突破。下方的即时支撑位在1.1550和1.1500,若跌破任一水平,可能引发抛售清算并加剧空头压力。

价格仍处于布林带上半区间,显示出温和的多头倾向,但尚未出现决定性趋势转变。该货币对继续在宽幅盘整结构内波动,暗示需要宏观催化剂(如美国数据或欧洲央行言论)来推动持续突破。

RSI略高于51,呈现平稳走势,显示出中性至略偏多的动能。这一位置强化了稳健但谨慎买盘的观点,若EUR/USD能有效突破阻力,仍有进一步上行空间。

核心观点

美元正被外汇市场两端挤压,USDJPY受日本央行收紧预期影响,EURUSD则消化美元整体仓位。收益率变化和即将到来的央行决议将决定哪种叙事主导年末。随着流动性稀薄叠加重大政策风险,交易员应预期波动性加剧。USDJPY和EURUSD的下一步走势很可能将定义2026年初的市场格局。

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

为什么黄金和白银在2025年创下纪录

黄金和白银在2025年创下纪录,是因为结构性需求、政策转变和现实世界的短缺在同一时间汇聚。

黄金和白银在2025年创下纪录,是因为结构性需求、政策转变和现实世界的短缺在同一时间汇聚,推动这两种金属价格创下历史新高。黄金今年已上涨近60%,目前交易在每盎司4200美元左右,此前在10月底/11月初曾跌破4000美元。4000美元在11月中旬已成为心理价位的支撑。截至撰写时,黄金交易在4200美元区间。与此同时,白银在11个月内几乎翻倍,飙升至接近56美元的新高。这些走势并非投机性爆发,而是反映了正在重塑全球市场的强大、重叠的力量。

贵金属的转折点

这种超强表现成为2025年金融市场的关注焦点,尤其与历史表现形成鲜明对比。各国央行正在加速储备多元化,而以白银为原材料的制造商则在争夺日益稀缺的实物供应。投资者正为利率下调回归和地缘政治冲击持续的世界做准备。理解这一转变,是洞察黄金和白银未来走势的关键——以及它们的上涨对全球经济状况的信号。

黄金和白银突破的驱动力

2025年黄金的上涨,建立在多年来的基础之上。央行的买盘在近几个月成为需求的巨大推动力。在过去11个月中,黄金有10个月实现正回报,助推现货价格飙升逾60%,并使其有望创下近半个世纪以来最强年度表现。这不是投机泡沫,而是对货币波动、制裁风险和财政压力加剧的长期投资组合保险。

国债收益率的变化也是主要驱动力之一。美国联邦储备和其他主要央行进一步降息的预期,推动实际收益率走低,削弱美元,使无收益资产如黄金更具吸引力。

寻求对抗顽固通胀、赤字上升和股市过度集中的投资者,发现可靠的避风港越来越少。黄金依然高于心理重要的4000美元关口,重新确立了其作为复杂经济局势下最简单对冲工具的地位。

白银的短缺驱动型上涨

白银的故事,虽然与黄金的贵金属行情相关,但又有所不同。在短短11个月内,白银价格上涨约94%,创下每盎司约56.60美元的历史新高。

白银的飙升与多年来工业需求增长快于供应密切相关。伦敦金库库存自2022年中期约31,000公吨下降至2025年初约22,000公吨。10月,隔夜租赁利率飙升至年化200%,交易员争相锁定金属——这是市场压力的明显信号。伦敦的情况与中国类似,中国的白银持有量也在减少,出口量创下超过660吨的纪录。

与此同时,印度季节性采购激增,以及太阳能、电子和电动汽车制造业的持续强劲,吸收了大量实物白银。当交易员开始使用空运来满足交付期限时,这表明的不是市场狂热,而是稀缺。

为何重要

黄金和白银的破纪录上涨,促使投资者重新评估对安全性、多元化和价值的假设。在政府债券和美国科技股主导避险话题的十年后,贵金属重新扮演起在早期地缘政治紧张和财政压力周期中的角色。正如瑞银所指出,“持续的美元走弱、实际收益率下降和持续的地缘政治风险”即使在市场乐观情绪短暂波动时,也让黄金保持吸引力。

对于政策制定者来说,这轮上涨传递了明确的信息:对财政纪律和长期货币政策的信心正在动摇。黄金冲向4400美元,反映出对赤字、货币贬值以及多年量化宽松后果的担忧。各国央行一边增加黄金储备,一边公开承诺通胀目标——这种矛盾并未被市场忽视。白银的上涨则影响到另一类利益相关者,从可再生能源制造商到电子企业,他们都依赖白银无与伦比的导电性和工业用途。

白银的超强表现对印度等新兴经济体尤为重要,在那里实物白银仍是家庭储蓄的首选。与文化传统、农业收入周期和节庆季节相关的需求在全球供应收紧之际进一步加剧。这一压力推动当地价格创下新高,使白银既是避风港,也是财务压力的来源。

对市场、行业和消费者的影响

金融市场已经感受到这一新贵金属格局的影响。2025年初,金银比高于100,如今已降至约75,白银的涨幅在百分比上超过黄金。

该比率仍高于其长期均值70左右,表明如果黄金保持稳定,白银仍有进一步上涨空间。这一变化使金银比本身成为市场信号——衡量投资者转向高贝塔对冲资产的激进程度。

ETF资金流和期货市场加剧了这些波动。随着现货价格上涨,ETF吸引动量驱动的资金流入,而杠杆期货头寸则放大了每一次上涨和回调。由于基础市场规模较小且对强制平仓极为敏感,白银尤其容易出现剧烈波动。对于散户投资者而言,这既是机会也是风险:在强势市场中白银可带来超额收益,但情绪逆转时也可能迅速回落。

工业经济面临更直接的压力。2024年全球工业用银需求上升至约6.805亿盎司,高于前一年的约6.44亿盎司。仅太阳能电池板生产就消耗了约2.44亿盎司——是2020年水平的两倍多。国际能源署预计到2030年将新增4000吉瓦太阳能装机容量,届时需求每年还可能再增加1.5亿盎司。

电动汽车进一步加剧了压力。目前每辆电动汽车用银25–50克,但潜在的固态电池设计每辆车可能需要高达1公斤白银。再加上AI、半导体和数据中心基础设施的增长,这在全球矿山供应近十年持续下滑的背景下,形成了持续的需求。

消费者的感受主要体现在两方面。原材料成本上升可能导致太阳能装机、电动汽车和电子产品价格上涨。与此同时,印度等关键市场的家庭仍将白银视为可靠的价值储存。当地价格在10月达到每公斤170,415卢比,年初以来上涨85%——既是信心的体现,也是买家的负担。

专家展望

目前大多数主要银行将2026年黄金预测集中在4000至4600美元之间。德意志银行最近将2026年平均预测上调至约4450美元,并给出3950至4950美元的交易区间。高盛认为“当前水平还有近20%的上涨空间”,如果央行买盘持续、美元走弱,到2026年底黄金有望达到每盎司4900美元左右。美国银行、汇丰银行和法国兴业银行都认为5000美元是现实的上行目标。

更为谨慎的机构预计行情将趋于平稳而非继续扩展。世界银行警告称,2025年贵金属价格在投资推动下大涨约40%后,2026年可能仅小幅上涨,反映出整固而非加速。在这种情景下,黄金将在较宽区间内横盘整理,白银则在高位但波动性较低的水平上企稳,随着供应逐步响应。

由于兼具贵金属和工业金属双重属性,白银的前景更为波动。分析师预计市场将连续第五年处于供不应求状态,但白银市场规模较小且对杠杆资金流极为敏感,如果降息不及预期或美元走强,可能出现剧烈回调。Invesco的Paul Syms指出,今年的供应紧张“让一些投资者感到意外”,而白银很少在不测试涨跌两端的情况下重复同一趋势。

对于这两种金属而言,下一步的催化剂已十分明确:美联储12月会议、最新全球增长预测以及新的央行储备数据。这些将决定金融环境在2026年是否继续宽松,或市场是否开始回吐今年最强劲的交易。

核心要点

黄金和白银在2025年创下纪录,是因为全球需求在供应难以跟上的情况下持续增强。央行寻求规避货币和地缘政治风险,投资者在政策不确定中追求可靠性,产业则需要推动能源转型的金属。这些压力汇聚,造就了数十年来最强劲的贵金属行情。下一章节将取决于利率决策、工业需求趋势以及央行买盘的持续性,随着世界迈入2026年。

白银技术面洞察

在撰写之初,白银(XAG/USD)已进入价格发现区间,在强势突破盘整后交易于57美元上方。此举显示出强烈的多头信心,动能推动价格远超此前区间。当前的即时支撑位在50.00美元和46.93美元,若跌破这些水平,可能引发抛售平仓和更深的修正压力。

价格持续沿上轨布林带延伸,反映出激进的买盘兴趣和市场强劲的多头趋势。任何向中轨的回调都可能成为趋势强度的首次考验。

RSI保持在80附近,虽有上升但在深度超买区间内几乎持平。这表明买方依然牢牢掌控局面,但短期降温或横盘整理的风险正在上升。尽管大趋势明确向上,但过度延伸的状态意味着交易者应关注白银在未知高位时的疲态信号。

EUR/USD outlook: The dollar’s rate-cut reckoning

What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months.

According to reports, the dollar’s rate-cut reckoning is now the defining force in EUR/USD, with traders pushing expectations for a December Federal Reserve cut to more than 85%, up sharply from 39% just a week earlier. What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months, reshaping the balance of power across major currency pairs.

EUR/USD is rising not because the euro has rediscovered its strength, but because the dollar is losing the policy advantage it has enjoyed for most of the year. As markets confront the prospect of a softer Fed and political pressure on the institution intensifies, the pair is becoming a barometer for how much credibility the central bank is willing to risk in the months ahead.

What’s driving EUR/USD right now?

The Fed sits squarely at the centre of the story. Rate expectations have shifted at a pace not seen since early summer, with futures markets now assuming a December cut as the most likely outcome. Reuters reported a series of softer labour market indicators, dovish public remarks from key policymakers, and increased speculation around Kevin Hassett’s potential nomination as the next Fed Chair have accelerated the move. Thin U.S. liquidity over the Thanksgiving holiday added fuel, allowing even modest data points to push the dollar lower.

This recalibration has allowed EUR/USD to climb despite Europe’s mixed economic backdrop. The dollar index, still hovering near 99.72, is heading for its worst weekly performance since late July.

The euro briefly touched a 1½-week high of $1.1613 before easing, supported more by dollar fatigue than by renewed optimism in the eurozone. Even so, the narrowing of U.S.–European rate differentials has created space for euro bulls to test higher levels, something that looked unlikely just two weeks ago.

Why the dollar is facing its own reckoning

Political pressure is becoming an increasingly prominent part of the narrative. President Donald Trump has renewed calls for deeper rate cuts, arguing that the Fed must “move quickly” to support economic momentum.

The possibility that Kevin Hassett - a prominent advocate of looser policy - could become the next Fed Chair has forced traders to reassess the institution’s independence and long-term trajectory. Markets are now questioning whether December’s cut is simply another precaution or the start of a strategically driven easing cycle.

At the macro level, the dollar’s credibility premium is also being tested. Barclays’ global head of FX strategy, Themos Fiotakis, argued that Europe had benefited in recent months from supportive rate differentials and improving sentiment, but warned that these assumptions are now under reassessment. The euro’s valuation remains high by several metrics, while the U.S. economy continues to show pockets of resilience, particularly in services. The dollar’s decline, therefore, reflects less a loss of faith and more a repricing of what the next policymaking regime might look like.

What this means for EUR/USD traders

Positioning in EUR/USD has turned decisively constructive, according to analysts. With holiday-thinned liquidity amplifying moves, traders have been quick to unwind long-USD positions accumulated during the autumn rally. The shift has also been visible in cross-asset markets: U.S. 10-year Treasury yields briefly dipped below 4% before rebounding, while German bunds held steady, creating a more supportive environment for the euro.

For corporates, the recalibration matters. European exporters face a marginally stronger currency, which could tighten their margins if the trend persists, while importers benefit from reduced dollar-denominated costs. For investors, the EUR/USD is becoming a call on relative credibility: whether the Fed’s pivot is justified by economic factors or shaped by politics - and whether the European Central Bank can maintain stability as global conditions change.

The geopolitical backdrop adds another layer, analysts added. Markets are tracking every incremental update on Ukraine peace negotiations, with Vladimir Putin signalling that draft proposals could form the basis of future talks. While analysts caution against expecting a rapid “peace premium”, even the possibility of de-escalation has helped cap dollar demand against the euro.

Expert outlook

In the near term, market watchers stated the EUR/USD will remain closely tied to U.S. policy signals. A confirmed December rate cut, reinforced by dovish messaging, could send the pair back toward 1.17. But any upside surprise in U.S. labour or inflation data would temper enthusiasm and reintroduce volatility, particularly for leveraged positions - something traders often evaluate beforehand using the Deriv trading calculator to manage risk.

Medium-term dynamics remain more uncertain. The eurozone continues to wrestle with uneven growth and limited fiscal momentum, which could limit the sustainability of any rally built solely on dollar weakness. At the same time, bond markets remain a crucial indicator: if the U.S. 10-year yield breaks back above 4.1%, the dollar could regain some cyclically driven strength, according to experts.

The next trigger may come from a combination of Fed rhetoric, incoming U.S. data, and developments in Eastern Europe, all of which have the potential to redirect EUR/USD in the weeks ahead.

EUR/USD technical insights

At the start of writing, EUR/USD is trading near 1.1585, moving sideways within a well-defined range. The pair continues to face overhead pressure from the 1.1650 resistance level, where traders may look for profit-taking or renewed buying if the price can break convincingly above it. On the downside, the first key support level sits at 1.1565, followed by a stronger base at 1.1448. A break below either level is likely to trigger sell liquidations and deeper downside momentum.

The price remains contained within the Bollinger Bands, indicating a market lacking strong directional conviction. This consolidative structure suggests EUR/USD may continue chopping within the range unless a macro catalyst - such as ECB or Fed commentary - forces a breakout.

The RSI is nearly flat, sitting around 44, close to the midline and signalling neutral momentum. Neither bulls nor bears currently dominate, reinforcing the idea that the pair is in a holding pattern while awaiting its next decisive move.

Key takeaway

EUR/USD is climbing because the dollar is undergoing a policy reckoning shaped by rapid shifts in rate expectations and rising political influence. The euro may not have a strong domestic story, but the repricing of U.S. monetary credibility has given it new momentum. The next leg depends on the Fed's decision in December, U.S. Treasury yields, and geopolitical developments. Traders on Deriv MT5 will closely watch those catalysts as they adjust their strategies.

抱歉,我们找不到任何匹配 的结果。

搜索提示:

- 检查拚写并重试

- 尝试其他关键字