ප්රතිඵල

මුදල් අවප්රමාණ වෙළඳාම ක්රියාත්මක වීමත් සමඟ රන් සහ රිදී මිල ඉහළ යයි

රන් සහ රිදී මිල ඉහළ යමින් පවතින්නේ සාමාන්ය ආරක්ෂිත රැකවරණ ඉහළ යාමකට වඩා වැඩි යමක් පිළිබිඹු කරන වේගයකිනි.

රන් සහ රිදී මිල ඉහළ යමින් පවතින්නේ සාමාන්ය ආරක්ෂිත රැකවරණ ඉහළ යාමකට වඩා වැඩි යමක් පිළිබිඹු කරන වේගයකිනි. දේශපාලන අස්ථාවරත්වය, පුළුල් වන රාජ්ය මූල්ය අවදානම් සහ මුදල් දුර්වල වීම මගින් සැබෑ ක්රය ශක්තිය අඩපණ කරන බව විශ්වාස කරන ආයෝජකයින්ගේ වෙනස්වීමක් වන ඊනියා මුදල් අවප්රමාණ වෙළඳාමේ (debasement trade) පැහැදිලිම ප්රකාශනය බවට ඔවුන්ගේ මෙම ඉහළ යාම පත්ව ඇත.

මෙම වසරේ රිදී අනාගත ගිවිසුම් (futures) දෙගුණ වී ඇති අතර, රන් මිල 60% කට වඩා ඉහළ ගොස් ඇති අතර, එය දෘඩ වත්කම් වෙත යොමු වීම කෙතරම් පුළුල් වී ඇත්ද යන්න සංඥා කරයි.

තඹ මිල ටොන් එකකට ඩොලර් 11,400 ඉක්මවා වාර්තාගත ඉහළ මට්ටමක පැවතීම මෙම වෙනසට බරක් එක් කරයි, නමුත් අස්ථාවර ප්රතිපත්ති තේරීම් මගින් මුදල්වල වටිනාකම විකෘති කළ හැකි බවට වෙළඳපොළේ ඇති කනස්සල්ල වඩාත් හොඳින් ග්රහණය කර ගන්නේ රන් සහ රිදී ය. ඒවායේ ඉහළ යාම දැන් සැපයුම් බාධාවන්, තීරුබදු ආතතීන් සහ ලිහිල් මූල්ය ප්රතිපත්ති අපේක්ෂාවන්ගේ සංකීර්ණ මිශ්රණයක් මත රඳා පවතින අතර, එය ඉදිරි තීරණාත්මක කාල පරිච්ඡේදයකට මග පාදයි.

රන් සහ රිදී ඉහළ යාමට හේතු වන්නේ කුමක්ද?

ආර්ථික පසුබිම දුර්වල වීමත් සමඟ ලෝහ මිල ඉහළ යාම පිටුපස ඇති බලවේග මෑත මාසවලදී තීව්ර වී ඇත. නොවැම්බර් මාසයේදී රැකියා 32,000 ක් අහිමි වූ බව පෙන්වන ශ්රම දත්ත - 2020 සිට පළමු සෘණාත්මක මාස තුනේ රැකියා ප්රවණතාවය - එක්සත් ජනපද ආර්ථිකය මන්දගාමී වන බවට වන හැඟීම ශක්තිමත් කර ඇත.

වෙළඳපොළවල් දැන් මෙම මාසයේ පදනම් අංක 25 ක අනුපාත කප්පාදුවක් අපේක්ෂා කරන අතර, එම වෙනස ඩොලරය පහළට තල්ලු කර ඇති අතර ප්රතිලාභ නොලබන වත්කම්වල ආකර්ෂණය ශක්තිමත් කර ඇත. භාණ්ඩාගාර බිල්පත් ප්රතිලාභ Fed අරමුදල් අනුපාතයට වඩා පහත වැටීම, ප්රතිපත්තිය නැවතත් ලිහිල් වෙමින් පවතින බවට වන හැඟීම වැඩි කර ඇත.

විශ්ලේෂකයින්ට අනුව, මෙම සාර්ව ආර්ථික පීඩනයන් සමඟ සැලකිය යුතු ව්යුහාත්මක කතාවක් ද පැමිණේ. රිදී මෙහෙයවනු ලබන්නේ අනුමාන ගලා ඒම් මගින් නොව, ඔක්තෝම්බර් මාසයේදී අවුන්ස මිලියන 60 ක් පමණ වූ ඉන්දියාවේ ආනයන මගින් මෙහෙයවනු ලබන භෞතික ඉල්ලුමේ අසාමාන්ය ඉහළ යාම මගිනි - එය පසුගිය වසරේ මට්ටම් මෙන් හතර ගුණයකි.

විධායකයින් මෙය විස්තර කරන්නේ දශක ගණනාවකට පසු භෞතික වෙළඳපොළ විසින් මිල දිශානතිය තීරණය කරන පළමු කාල පරිච්ඡේදය ලෙස ය. පෝලන්තය සහ බ්රසීලය වැනි රටවල් එක්සත් ජනපද ඩොලරයෙන් ඉවත් වී විවිධාංගීකරණය වීමත් සමඟ ඔක්තෝම්බර් මාසයේදී පමණක් මහ බැංකු ටොන් 53 ක් මිලදී ගැනීමත් සමඟ රන් එහිම ව්යුහාත්මක තල්ලුවක් අත්විඳිමින් සිටී. ඉල්ලුම වේගවත් වන විට ලෝහ දෙකෙහිම සැපයුම් බාධාවන් දැඩි වෙමින් පවතී.

එය වැදගත් වන්නේ ඇයි

රන් සහ රිදී මිල ඉහළ යාම භාණ්ඩ වෙළඳපොළෙන් ඔබ්බට දෝංකාර දෙයි, මන්ද එය ප්රධාන මුදල් කෙරෙහි විශ්වාසය පුළුල් ලෙස ඛාදනය වීමක් පිළිබිඹු කරන බැවිනි. ජනාධිපති ට්රම්ප් බලයට පත්වූ දා සිට එක්සත් ජනපද ඩොලරය 10% කට ආසන්න ප්රමාණයකින් පහත වැටී ඇති බවත්, යෙන් සහ යුරෝ ද දුර්වල වී ඇති බවත් Bloomberg වාර්තා කරයි.

තීරුබදු වල සිට අයවැය ගැටුම් දක්වා වූ අක්රමවත් ප්රතිපත්ති තේරීම් මුදල් ස්ථාවරත්වය අඩපණ කළ හැකි බවට ආයෝජකයින් වැඩි වැඩියෙන් කනස්සල්ලට පත්ව සිටිති. සාම්ප්රදායික මුදල් ආවරණයන් (hedges) ප්රමාණවත් නොවන බව පෙනෙන ආයෝජන කළඹ නැංගුරම් ලා ගනිමින්, රන් සහ රිදී වැනි දෘඩ වත්කම් මෙම පරිසරයට එරෙහිව වඩාත් කැමති ආවරණය බවට පත්ව ඇත.

සමහර විශ්ලේෂකයින් පුළුල් අවප්රමාණ වීමේ කතාවට විරුද්ධ වන අතර, එක්සත් ජනපද රජයේ ණය සඳහා අඛණ්ඩ ගෝලීය ඉල්ලුම ඩොලරයෙන් ඉවත් වීමේ අර්ථවත් වෙනසක් පිළිබඳ ප්රකාශයන්ට පටහැනි බව තර්ක කරති. එක් උපායමාර්ගිකයෙකු නිරීක්ෂණය කළ පරිදි, “ඩොලරය සැබවින්ම ප්රතික්ෂේප කරනු ලැබුවේ නම්, භාණ්ඩාගාර වෙළඳපොළ එය මුලින්ම පෙන්වනු ඇත.” එහෙත් එම සහතිකය ලෝහ කෙරෙහි ඇති උනන්දුව අලුත් වීම වැළැක්වීමට එතරම් දෙයක් කර නැත, මන්ද ඒවා හුදෙක් ආර්ථික මූලධර්මවලට වඩා ප්රතිපත්තිමය වැරදි පියවරයන්ගෙන් ආරක්ෂාව ලබා දෙන බැවිනි.

වෙළඳපොළ සහ ආයෝජකයින් මත බලපෑම

රිදී මිල ඉහළ යාම ආයෝජක හැසිරීම නැවත සකස් කරමින් පවතින අතර, බාර් සහ කාසි වෙළඳ වත්කම්වලට වඩා දිගුකාලීන රඳවා ගැනීම් ලෙස සැලකේ. එක්සත් ජනපදයේ, පසුගිය වසර 15 තුළ රැස් කරගත් රිදීවලින් වැඩි ප්රමාණයක් නැවත වෙළඳපොළට පැමිණ ඇත්තේ කලාතුරකිනි, කාර්මික ඉල්ලුම ඉහළ යන විට එය නිදන්ගත තදබදයක් ඇති කරයි. සූර්ය බලශක්ති, ඉලෙක්ට්රොනික සහ මෝටර් රථ අංශවල නිෂ්පාදකයින් ඉහළ යන පිරිවැය සහ හිඟයන් ඇතිවීමේ අවදානමෙන් ආරක්ෂා වීම සඳහා බහු-වාර්ෂික සැපයුම් ගිවිසුම් ලබා ගනිමින් සිටිති.

අඩු එක්සත් ජනපද පොලී අනුපාත අපේක්ෂාවට ආයෝජකයින් හැඩගැසෙන විට රන් මිල ඉහළ යාම මුදල් සහ බැඳුම්කර වෙළඳපොළ යන දෙකටම බලපායි. පසුගිය සතියේ ශක්තිමත් රැකියා දත්ත ඩොලරයට තාවකාලික සහායක් ලබා දුන්නද, බොහෝ වෙළඳුන් විශ්වාස කරන්නේ දුර්වල වන මූල්ය තත්ත්වයන් සහ ඉහළ යන භූ දේශපාලනික අවදානම් රන් කෙරෙහි ඇති උනන්දුව පවත්වා ගනු ඇති බවයි. යුක්රේන සාම සාකච්ඡා වටා ඇති අවිනිශ්චිතතාවය පිළිබඳ ට්රම්ප්ගේ අදහස් දැක්වීම් භූ දේශපාලනික ස්ථාවරත්වය තවමත් ග්රහණය කර ගත නොහැකි බවට වන හැඟීම ශක්තිමත් කර ඇති අතර, ආරක්ෂිත රැකවරණ ගලා ඒම් තවදුරටත් ඉහළ නංවා ඇත.

විශේෂඥ දැක්ම

බොහෝ විශ්ලේෂකයින් අපේක්ෂා කරන්නේ ලබන වසරේ මුල් භාගය දක්වා රන් සහ රිදී සඳහා සහාය ලැබෙනු ඇති බවයි, නමුත් දෙකම උද්ධමන දත්ත සහ භාණ්ඩාගාර ප්රතිලාභ කෙරෙහි කෙටි කාලීන සංවේදීතාවයකට මුහුණ දෙයි. සිකුරාදා ප්රමාද වූ US PCE වාර්තාව තීරණාත්මක පරීක්ෂණයක් වනු ඇත: ඉහළ අගයක් ඩොලරය ශක්තිමත් කළ හැකි අතර තාවකාලිකව රන් මිල ඉහළ යාම සීමා කළ හැකිය. එසේ වුවද, ප්රතිපත්ති සඳහා වන පුළුල් ගමන් මග ලිහිල් කිරීම දෙසට යොමු වන අතර, එය වටිනා ලෝහ සඳහා පදනම සැපයීමට නැඹුරු වේ.

රිදීවල දැක්ම ගැඹුරු වන සැපයුම් හිඟයක් මගින් තහවුරු වී ඇති අතර, එය දැන් අඛණ්ඩව පස්වන වසරටත් එළැඹ ඇති අතර 2025 දී අවුන්ස මිලියන 95 දක්වා ළඟා වනු ඇතැයි පුරෝකථනය කර ඇත. පතල් සංවර්ධනයට දශකයක් හෝ ඊට වැඩි කාලයක් ගත වන අතර, සීමිත ප්රතිචක්රීකරණ ධාරිතාව වෙළඳපොළ තවදුරටත් තදබදයන්ට නිරාවරණය කරයි. ඉන්දියාවේ ඉල්ලුම ප්රධාන විචල්යයක් ලෙස පවතිනු ඇත; වත්මන් මට්ටම්වල ඕනෑම තිරසාර මිලදී ගැනීමක් වෙළඳපොළ වඩාත් දැඩි තත්ත්වයකට තල්ලු කළ හැකිය. මේ අතර, අඛණ්ඩ මහ බැංකු රැස් කිරීම් සහ ඉහළ යන භූ දේශපාලනික අවිනිශ්චිතතාවයෙන් රන් ප්රතිලාභ ලබනු ඇතැයි අපේක්ෂා කෙරේ.

ප්රධාන කරුණු

මුදල් පිළිබඳ කනස්සල්ල, දේශපාලන අස්ථාවරත්වය සහ භෞතික සැපයුම දැඩි වීම යන මිශ්රණය මත රන් සහ රිදී ඉහළ යමින් පවතී. වරක් අන්තවාදී අදහසක් වූ මුදල් අවප්රමාණ වෙළඳාම (debasement trade) - දැන් ප්රධාන ධාරාවේ වත්කම් වෙන් කිරීම හැඩගස්වමින් සිටින්නේ ආයෝජකයින් අනපේක්ෂිත ප්රතිපත්ති වලින් ආරක්ෂාව අපේක්ෂා කරන බැවිනි. රිදීවල සැපයුම් හිඟය සහ මහ බැංකු විසින් නැවත රන් රැස් කිරීම බොහෝ දෙනා අපේක්ෂා කළාට වඩා ගැඹුරු පදනමක් මෙම ඉහළ යාමට ලබා දෙයි. උද්ධමන දත්ත සහ Fed හි ඊළඟ පියවර 2026 දක්වා මෙම ප්රවණතාවය කෙතරම් ස්ථිරව පවතීද යන්න තීරණය කරනු ඇත.

රන් සහ රිදී තාක්ෂණික අවබෝධයන්

ලියන අවස්ථාව වන විට, Gold (XAU/USD) $4,223 ආසන්නයේ ගනුදෙනු වෙමින්, ප්රධාන $4,240 ප්රතිරෝධී මට්ටමට මදක් පහළින් ඒකාබද්ධ වෙමින් පවතී. මෙම කලාපය, ඉහළ $4,365 බාධකය සමඟ, ගැනුම්කරුවන්ගේ ගම්යතාව වේගවත් වුවහොත් වෙළඳුන් සාමාන්යයෙන් ලාභ ලබා ගැනීම හෝ විභව FOMO මත පදනම් වූ මිලදී ගැනීම් අපේක්ෂා කරන ස්ථානයයි. පහළට යන විට, ආධාරක මට්ටම් $4,035 සහ $3,935 හි පවතින අතර, එයින් එකක් හෝ බිඳ වැටීමක් සිදුවුවහොත් විකුණුම් ද්රවකරණය (sell liquidations) සහ ගැඹුරු නිවැරදි කිරීමේ අදියරක් ඇති විය හැකිය.

මිල ක්රියාකාරිත්වය සමස්තයක් ලෙස නිර්මාණාත්මකව පවතී, රන් එහි Bollinger Band පරාසයේ ඉහළ භාගය තුළ දිගටම ගනුදෙනු වේ - එය ඉහළ යාමේ ගම්යතාව මන්දගාමී වුවද ගැනුම්කරුවන් තවමත් පාලනය පවත්වා ගෙන යන බවට ලකුණකි. මෑත කාලීන කැන්ඩල් (candles) වල දැඩි පොකුරු වීම යෝජනා කරන්නේ වෙළඳපොළ ආපසු හැරවීමට වඩා විරාමයක් ගනිමින්, ඊළඟ පියවර ආරම්භ කිරීමට නව උත්ප්රේරක අපේක්ෂාවෙන් සිටින බවයි.

දැන් 76 පමණ වන RSI, මධ්ය රේඛාවට ඉහළින් ක්රමයෙන් ඉහළ යමින් පවතින අතර, එය තිරසාර ඉහළ යාමේ ගම්යතාවක් පෙන්නුම් කරන නමුත් අධික ලෙස මිලදී ගත් (overbought) කලාපයට ආසන්න වෙමින් පවතී. මෙය පවතින ඉහළ යාමේ ප්රවණතාවයට සහාය වන අතරම, රන් වලට $4,240 ප්රතිරෝධය තීරණාත්මක ලෙස ඉවත් කිරීමට නොහැකි වුවහොත් සීමිත ඉහළ යාමක් ද ඉඟි කරයි.

ලියන අවස්ථාව වන විට, Silver (XAG/USD) $58.08 පමණ ගනුදෙනු වෙමින්, ප්රධාන $58.69 ප්රතිරෝධී මට්ටමට මදක් පහළින් ඒකාබද්ධ වෙමින් පවතී. මෙම ප්රදේශය බොහෝ විට මුල් ලාභ ලබා ගැනීම් ආකර්ෂණය කරයි, නමුත් පැහැදිලි බිඳීමක් නව දිගු (long) ස්ථානගත කිරීම් වලට ආරාධනා කළ හැකිය, මන්ද momentum වෙළඳුන් ඉහළ යාම දීර්ඝ කිරීමට බලාපොරොත්තු වන බැවිනි. පහළට යන විට, ආධාරක මට්ටම් $50.00 සහ $46.93 හි පවතින අතර, එයින් එකක් හෝ පහළට ගමන් කිරීම විකුණුම් ද්රවකරණය අවුලුවාලීමට සහ ඕනෑම නිවැරදි කිරීමේ පැද්දීමක් ගැඹුරු කිරීමට ඉඩ ඇත. Deriv MT5 භාවිතා කරන වෙළඳුන්ට මෙම පරාසය විශේෂයෙන් ක්රියාකාරී විය හැකිය, මන්ද ලෝහයේ ඉහළ අස්ථාවරත්වය තවදුරටත් තියුණු දෛනික පැද්දීම් නිර්මාණය කරයි.

දැඩි ඉහළ යාමකින් පසු රිදී ඉහළ Bollinger Band අසල රැඳී සිටීමත් සමඟ මිල ක්රියාකාරිත්වය දැඩි ලෙස ඉහළ යාමේ ස්වභාවයක් ගනී. වෙළඳපොළ ප්රතිරෝධය යටතේ විරාමයක් ගන්නා විට පවා ගැනුම්කරුවන්ගේ උනන්දුව පවතින බව මෙම හැසිරීම අවධාරණය කරයි. අස්ථාවරත්වය ඉහළ මට්ටමක පවතින බැවින්, බොහෝ වෙළඳුන් ඊළඟ පියවරට ඇතුළු වීමට පෙර ආන්තික අවශ්යතා සිතියම් ගත කිරීමට සහ ස්ථාන ප්රමාණයන් ක්රමාංකනය කිරීමට Deriv වෙළඳ ගණක යන්ත්රය වැනි මෙවලම් මත විශ්වාසය තබයි.

RSI අගය 78.5 පමණ වන අතර, එය අධික ලෙස මිලදී ගත් (overbought) කලාපයට මදක් පහළින් පිහිටා ඇති අතර ශක්තිමත් නමුත් ඇදෙන ගම්යතාවක් ඉස්මතු කරයි. එය පුළුල් ඉහළ යාමේ ප්රවණතාවයට සහාය වන නමුත් රිදී වලට ප්රතිරෝධය ඒත්තු ගැන්වෙන ලෙස බිඳ දැමිය නොහැකි නම් කෙටි කාලීන පසුබෑම් ඇති විය හැකි බවට ද ඉඟි කරයි. $58.69 ට ඉහළින් තීරණාත්මක පියවරක් ගම්යතාව නැවත සකසනු ඇති අතර ප්රවණතා අනුගාමිකයින් නැවත වෙළඳපොළට ආකර්ෂණය කර ගනු ඇත.

Gold’s pullback deepens: Will PCE ignite the metal’s next surge?

Gold’s pullback has gathered momentum this week, challenging a market that has rarely paused during its record-setting climb this year.

Gold’s pullback has gathered momentum this week, challenging a market that has rarely paused during its record-setting climb this year. Spot prices slipped to about $4,190 per ounce in Thursday’s Asian session as traders booked profits and shifted into defensive mode ahead of Friday’s delayed PCE release - the inflation gauge the Federal Reserve relies on more than any other.

The tension is clear. Markets now assign a nearly 90% chance of a quarter-point rate cut next week, yet uncertainty surrounding inflation has held back fresh buyers. With real yields easing, the dollar weakening, and central banks quietly amassing gold, the question dominating the market is whether the PCE print will supply the spark required for gold’s next decisive move.

What’s driving gold?

The latest slide reflects a cooling of momentum rather than a shift in the underlying trend. Gold is coming off an extraordinary run, having gained more than 60% year-to-date and broken above $4,000 for the first time only last month.

After such rapid gains, even modest profit-taking can create significant intraday swings, particularly among traders who are reluctant to increase exposure before the Federal Open Market Committee confirms its next policy step.

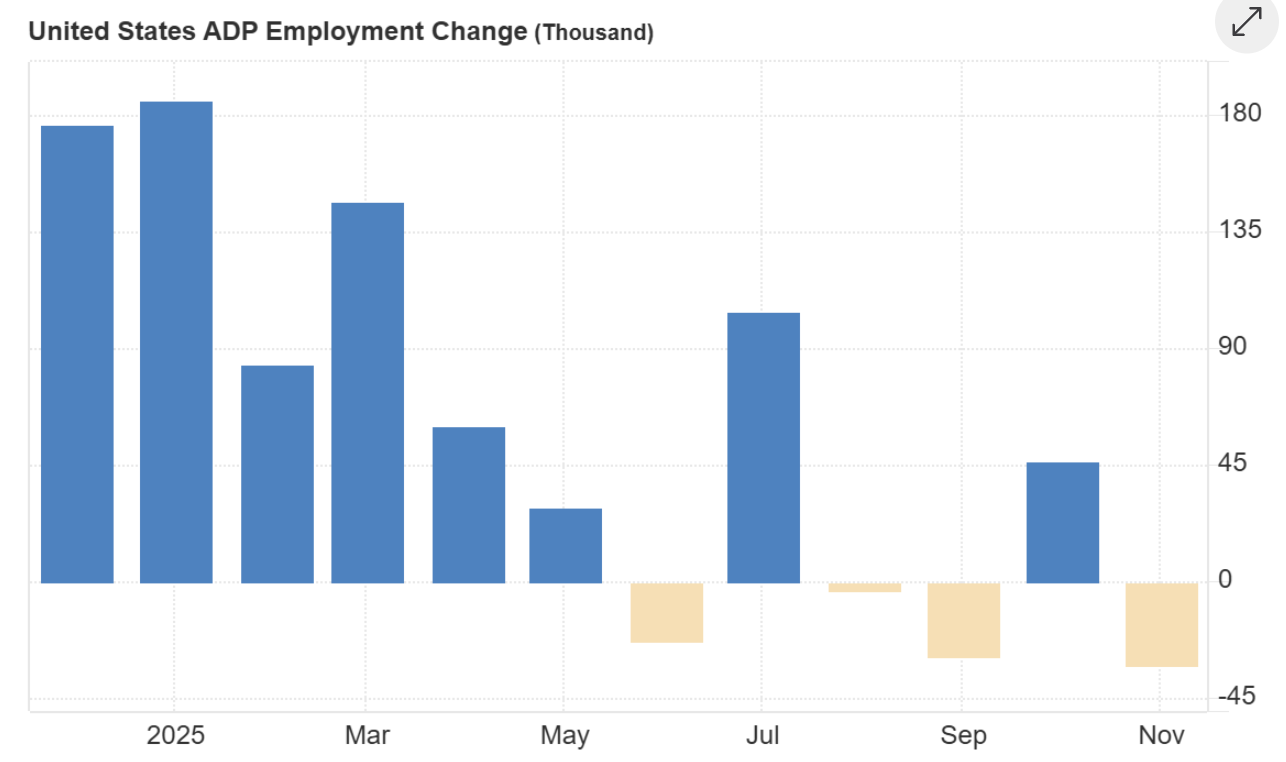

The ADP employment report, revealing a 32,000 drop in private payrolls - the sharpest fall in more than two and a half years - underscores concerns about a softening labour market and fuels expectations of further easing.

Pressure on the US dollar has added another layer to the story. Rumours that White House adviser Kevin Hassett could replace Jerome Powell pushed the greenback to its weakest level since October, with the Dollar Index sliding to 98.86.

A softer dollar typically supports gold, but the metal’s reaction has been muted as investors await stronger direction from macroeconomic data. Until PCE confirms a sustained cooling of inflation, traders appear unwilling to chase fresh highs.

Why it matters

This pullback is significant because it highlights how closely gold is now tied to monetary policy expectations. Real yields dipped to about 1.83%, down three basis points, offering a natural tailwind for bullion. Yet the reluctance of traders to act shows how sensitive the market has become to even minor shifts in inflation expectations.

ANZ strategist Soni Kumari argued this week that “the market needs a fresh trigger” to extend the rally, and that any slide towards $4,000 would likely attract a new wave of strategic buying.

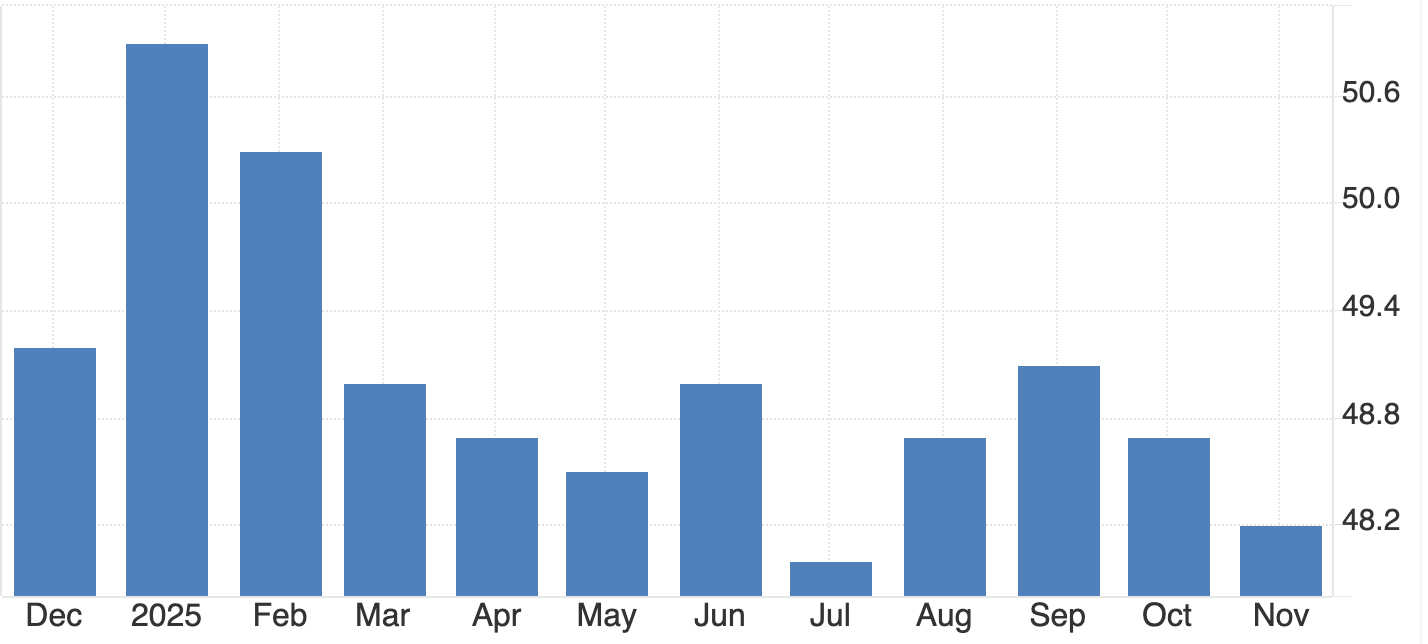

Gold’s behaviour also reflects deepening investor scepticism about the balance of risks in the US economy. The ISM Services PMI held at 52.6, suggesting pockets of resilience, but slowing orders and weak employment highlight an uneven backdrop.

At the same time, with US fiscal concerns rising and the dollar losing momentum, gold has become a preferred hedge for institutions seeking insulation from policy uncertainty and currency volatility.

Impact on markets and investors

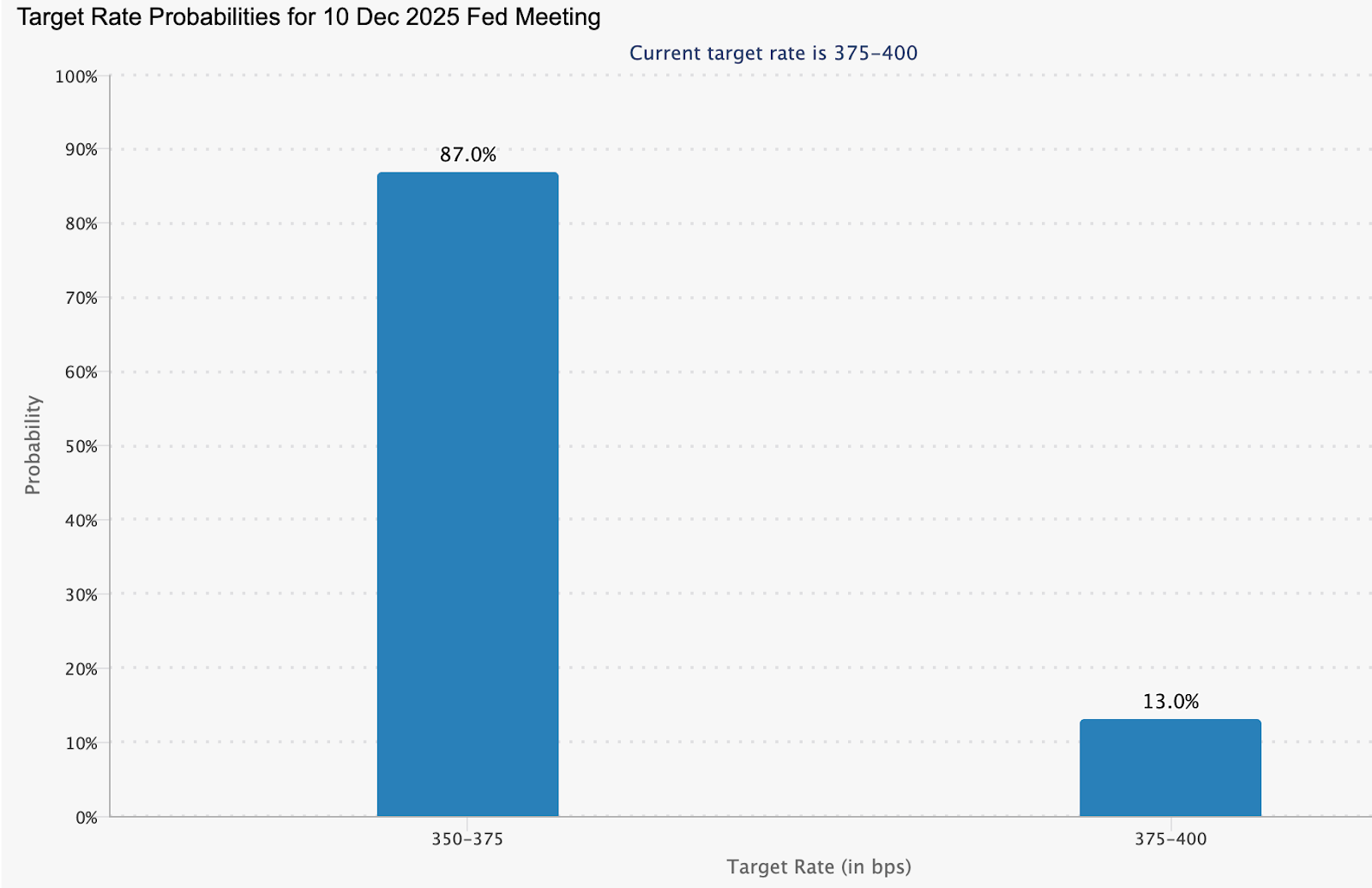

Financial markets are already recalibrating in anticipation of lower rates. Money markets price about an 87% chance of a December cut and nearly 89 basis points of easing by late 2026, implying a Fed Funds Rate of around 2.99%.

This repricing has dragged the 10-year Treasury yield to roughly 4.06%, reinforcing the appeal of non-yielding assets. Lower real rates reduce the opportunity cost of holding gold and strengthen its role as a core portfolio diversifier.

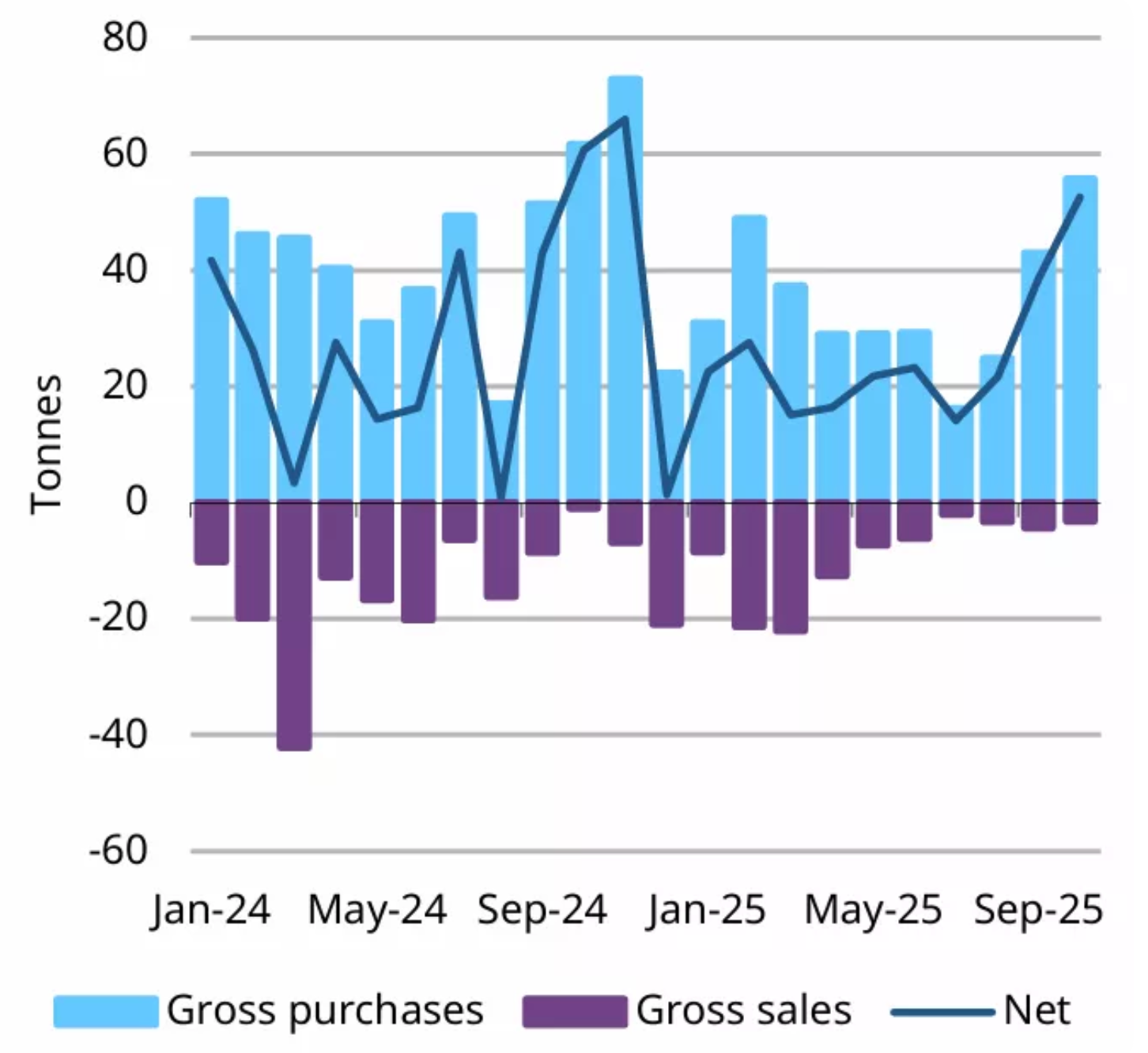

The impact is equally visible in structural flows. Central banks purchased a net 53 tonnes of gold in October - the strongest month of buying so far in 2025, according to the World Gold Council. Poland’s renewed accumulation led the trend, but the message is broader: reserve managers are diversifying away from dollar-denominated assets at a growing pace. For private investors, this creates a floor under prices during moments of market hesitation.

What makes this moment particularly important is the disconnect between short-term caution and long-term optimism. While traders trim their exposure ahead of the PCE, institutional surveys indicate that nearly 70% of global investors expect gold to rise again next year. This combination of tactical indecision and strategic conviction suggests that any data-driven trigger could set off a renewed push higher.

Expert outlook

Analysts remain broadly constructive on gold’s medium-term trajectory. Goldman Sachs expects gold to reach about $4,900 by the end of 2026, arguing that “sticky purchases”, particularly from central banks, are driving a structural revaluation of the asset. Its recent poll of more than 900 clients found that the largest share - 36% - foresee gold above $5,000 by 2026, with only a small minority expecting a retreat below $4,000.

JPMorgan shares this bullish view, projecting prices around $5,055 in the final quarter of 2026, while Morgan Stanley sees the yellow metal at $4,400 by the end of next year. That said, analysts caution that the path will be uneven. Friday’s PCE release, next week’s FOMC meeting, and jobless claims data will shape the immediate narrative. Markets are looking for confirmation that inflation remains on a slower trajectory; if the data cooperate, gold’s next surge may arrive sooner than expected.

Key takeaway

Gold’s pullback reflects caution rather than a change in its fundamental trajectory. Real yields are easing, the dollar is under pressure, and central banks continue to buy aggressively - all factors that support higher prices. The PCE Index now stands as the pivotal data release, capable of shaping expectations for next week’s Fed decision and determining whether gold’s next surge begins. Traders will be watching closely for confirmation that inflation is cooling and the rate-cut cycle is firmly underway.

Gold technical insights

At the start of writing, Gold (XAU/USD) is trading around $4,190, easing slightly after failing to break above the $4,240 resistance level. This zone, along with the higher $4,365 resistance, is where traders typically look for profit-taking or FOMO-driven buying if momentum strengthens. On the downside, the nearest supports sit at $4,035 and $3,935 - with a break below either likely to trigger sell liquidations and deepen the correction.

Price action remains constructive overall, as gold continues to hold above its key support levels despite extended overbought conditions in previous sessions. The slight loss of upside steam suggests the market may be entering a short consolidation phase while waiting for new catalysts such as inflation data or central-bank commentary.

The RSI, previously deep in overbought territory, is now dipping towards the midline near 70, signalling that bullish momentum is cooling but not fully reversing. Meanwhile, the MACD remains positive, though its histogram is gradually flattening - another sign of slowing momentum rather than outright weakness. Overall, gold retains a bullish bias, but upside may be limited unless price can confidently break above $4,240.

Microsoft Copilot ARPU vs Nvidia GPU economics: 2025 දී AI වාසිය දිනා ගන්නේ කවුද?

2025 දී AI ලාභදායිත්වය සඳහා වන සටන ඉතා වෙනස් ආර්ථික මායිම් දෙකක් ඔස්සේ දිග හැරෙමින් පවතී.

2025 දී AI ලාභදායිත්වය සඳහා වන සටන ඉතා වෙනස් ආර්ථික මායිම් දෙකක් ඔස්සේ දිග හැරෙමින් පවතී. Microsoft සිය දායකත්ව (subscription) ගොඩට Copilot ගැඹුරින් ඇතුළත් කිරීම මගින් පරිශීලකයෙකුගෙන් ලැබෙන සාමාන්ය ආදායම වැඩි කරමින් සිටින අතර, Nvidia AI පිබිදීමට සහාය වීම සඳහා අවශ්ය දෘඩාංග (hardware) වලින් අසාමාන්ය ලාභයක් ලබයි.

සමාගම් දෙකම එකම රැල්ලක ගමන් කළද, එක් එක් සමාගම පරිසර පද්ධතියේ විවිධ ස්ථරවලින් වටිනාකමක් ලබා ගනී. ව්යවසාය AI වියදම් පරිණත වන විට මෘදුකාංග මුදල් ඉපැයීම (software monetisation) හෝ පරිගණක ආධිපත්යය (compute dominance) අවසානයේ වඩා ප්රබල වාසියක් ලබා දෙන්නේද යන්න දැන් පවතින ප්රශ්නයයි.

මුල් සංඥා මගින් ආකෘති දෙකම වේගවත් වන බව පෙන්වයි. Microsoft 365 වෙත Copilot ඒකාබද්ධ කිරීම හේතුවෙන් Microsoft සිය නවතම කාර්තුව තුළ 18% ක වසරින් වසර ආදායම් වර්ධනයක් වාර්තා කළේය. Nvidia හි වාර්තා වූ වසර තුනක, 960% ක කොටස් මිල ඉහළ යාම මගින් එහි Blackwell GPUs සහ CUDA stack සඳහා ඇති ඉහළ ඉල්ලුම පිළිබිඹු කරයි. වෙළඳපල නිරීක්ෂකයින්ට අනුව, AI භාවිතයේ මීළඟ අදියර මගින් පුනරාවර්තන දායකත්ව ආදායම (recurring subscription revenue) හෝ ඉහළ ලාභ ආන්තික යටිතල පහසුකම් ආර්ථිකය (high-margin infrastructure economics) ඉදිරියෙන් සිටීද යන්න පෙන්වනු ඇත.

ARPU vs GPU economics - සරල විග්රහය

Microsoft සහ Nvidia අතර බෙදීම අවබෝධ කර ගැනීම සරල උපමාවකින් ආරම්භ වන බව බොහෝ විශ්ලේෂකයින් සඳහන් කළහ: රන් හෑරීමේ උණ (gold rush) පවතින කාලයක වැඩිපුර මුදල් උපයන්නේ කවුද - දිලිසෙන රන් කැබලි විකුණන පතල්කරුවන්ද, නැතහොත් උදැල්ල සහ සවල විකුණන වෙළෙන්දන්ද?

Microsoft විසින් Copilot හරහා “නිම කළ” AI අත්දැකීම ඵලදායී ලෙස අලෙවි කරයි: ඵලදායිතාව ඉහළ නැංවීම, කාර්යයන් ස්වයංක්රීයකරණය සහ සේවකයින් දිනපතා අන්තර් ක්රියා කරන chat interfaces ඊට ඇතුළත් වේ. සෑම ග්රාහකයෙකුම Microsoft හි එක් පරිශීලකයෙකුගෙන් ලැබෙන සාමාන්ය ආදායමට (ARPU) එකතු වන බැවින්, ආර්ථික එන්ජිම රඳා පවතින්නේ මිලියන ගණනක් පාරිභෝගිකයින් සෑම මසකම තව ටිකක් වැඩිපුර ගෙවීම මතය.

විශ්ලේෂකයින්ට අනුව Nvidia යනු උදැල්ල සහ සවල විකුණන වෙළෙන්දායි. Chatbots සිට Copilot දක්වා සෑම AI ආකෘතියක්ම, බිලියන ගණනක් විමසුම් පුහුණු කරන, නිගමනය කරන සහ සේවය කරන GPUs මත ක්රියාත්මක වේ. ආර්ථික විද්යාව සම්පූර්ණයෙන්ම වෙනස් ය: පරිශීලකයින්ගෙන් කුඩා මාසික ගාස්තු එකතු කිරීම වෙනුවට, Nvidia විශාල වශයෙන් දෘඩාංග මිලදී ගන්නා hyperscalers ලා ගෙන් විශාල, පෙරගෙවුම්, ඉහළ ලාභ ආදායමක් උපයයි.

AI භාවිතය වේගවත් වන විට, GPU ඉල්ලුම පුපුරා යයි; අයවැය දැඩි වන විට, ඇණවුම් නාටකාකාර ලෙස නතර වේ. සමාගම් දෙකම එකම AI ප්රවණතාවයෙන් ලාභ ලබයි, නමුත් එකක් දායකත්වයන් හරහා සෑම මසකම ආදායම් උපයන අතර, අනෙක ලෝකයට වැඩි පරිගණක බලයක් අවශ්ය වූ විට මුදල් උපයයි.

Microsoft Copilot ARPU vs Nvidia GPU economics මෙහෙයවන්නේ කුමක්ද?

Microsoft විසින් AI විකල්ප එකතු කිරීමක් ලෙස නොව ඵලදායිතාවයේ පෙරනිමි ස්ථරයක් ලෙස නැවත ස්ථානගත කර ඇත. පවුම් 20 ක Copilot Pro දායකත්වය පවුම් 19.99 ක Microsoft 365 Premium සැලැස්මට ඇතුළත් කිරීමට සමාගම ගත් තීරණය මගින් භාවිතය ඉහළ නංවන බවත්, ඉවත් වීම අඩු කරන බවත්, ARPU සැලකිය යුතු ලෙස වැඩි කරන බවත් වාර්තා පෙන්වා දුන්නේය. 2025 දී අංශය පුරා දායකත්වයන් 11.4% කින් ඉහළ ගිය බැවින්, G7 උද්ධමනය කිහිප වතාවක් ඉක්මවා යමින්, ඉහළ SaaS මිල ගණන් සඳහා දැනටමත් සූදානම් වී ඇති වෙළඳපලක මෙම වෙනස සිදු වේ.

Copilot, AI උපයෝගීතාව එහි ගෝලීය පදනමේ දෛනික වැඩ ප්රවාහයන්ට තදින් බැඳ තබමින් Microsoft හි දිගුකාලීන ආදායම් කතාවේ කේන්ද්රස්ථානය බවට පත්වෙමින් තිබේ. Nvidia හි ආර්ථික විද්යාව හිඟකම සහ පරිමාණය මගින් බල ගැන්වේ. Generative AI මගින් පරිගණක (compute) සඳහා ඉල්ලුම ඓතිහාසික ඉහළ මට්ටම් කරා තල්ලු කර ඇති අතර, Nvidia එහි Blackwell GPU නිර්මිතය සහ CUDA පරිසර පද්ධතිය සමඟ මධ්යයේ සිටී. Hyperscalers ආකෘති පුහුණුව සහ නිගමනය සඳහා Nvidia මත රඳා පවතින අතර, Palantir සමඟ නව හවුල්කාරිත්වයක් සමාගම ව්යවසාය මෙහෙයුම් වැඩ ප්රවාහයන් වෙත ගැඹුරට ඇද දමයි.

මෙය AI ආකෘති සංවර්ධනය පිටුපස ඇති එන්ජිම වීමේ සිට ආරක්ෂක, සෞඛ්ය සේවා, සැපයුම් සහ උසස් විශ්ලේෂණ සඳහා සහාය වන full-stack යටිතල පහසුකම් සපයන්නෙකු දක්වා මාරුවීමක් සනිටුහන් කරන බව විශේෂඥයින් ප්රකාශ කළහ. එවැනි පුළුල් වීමක් Nvidia හි මුළු ආමන්ත්රණය කළ හැකි වෙළඳපල සාම්ප්රදායික සිලිකන් චක්රවලින් ඔබ්බට පුළුල් කරයි.

එය වැදගත් වන්නේ ඇයි?

විශ්ලේෂකයින්ට අනුව, Copilot හි මුදල් ඉපැයීමේ ආකෘතිය වර්ධනය සහ අස්ථාවරත්වය යන දෙකම හඳුන්වා දෙයි. එකතු කරන ලද AI මෙවලම් අඛණ්ඩව අර්ථවත් වටිනාකමක් ලබා දෙන්නේද යන්න පාරිභෝගිකයින් ප්රශ්න කරන බැවින් SaaS අංශය තුළ දායකත්ව උද්ධමනය පරීක්ෂාවට ලක්වෙමින් පවතී. Adobe සහ Google, උත්පාදක විශේෂාංග (generative features) හා බැඳුණු 16%–33% මිල ගැලපීම් වලින් පසුව සමාන සැකයකට මුහුණ දී ඇත.

එක් උපායමාර්ගිකයෙකු මෙම සතියේ එය කෙලින්ම ප්රකාශ කළේය: "ක්ෂණික ඵලදායිතා ප්රතිලාභ නොමැතිව AI වාරික ගෙවීමට වෙළඳපල තවදුරටත් කැමති නැත". ඉහළ මිල ගණන් සාධාරණීකරණය කරන වේගයකින් Copilot සැබෑ ලෝකයේ ප්රතිදානය වැඩි දියුණු කරන බව Microsoft විසින් ඔප්පු කළ යුතුය.

Nvidia වෙනස් පීඩන ලක්ෂ්යයක ක්රියාත්මක වන බව ද වාර්තා හෙළි කළේය. එහි ආදායම දැන් ගෝලීය AI ආයෝජන සඳහා බැරෝමීටරයක් වන අතර, මන්දගාමී hyperscale ඉල්ලුමේ ඕනෑම ඉඟියක් සඳහා කොටස් ඉතා සංවේදී කරයි. Microsoft සිය AI නියෝජිත නිෂ්පාදන සඳහා ඉලක්ක කපා හැර ඇති බවට කටකතා පැතිර ගිය විට එම ගතිකත්වය පැහැදිලි විය; Microsoft තත්වය පැහැදිලි කිරීමට පෙර Nvidia සිට Micron දක්වා AI කොටස් තියුනු ලෙස පහත වැටුණි. ආයෝජකයින් වැඩි වැඩියෙන් Nvidia ව්යවසාය AI අයවැයේ හදගැස්ම ලෙස සලකන අතර, එයින් අදහස් කරන්නේ හැඟීම් වෙනස්වීම් වේගවත් විය හැකි බවයි.

කර්මාන්තය, වෙළඳපල සහ පාරිභෝගිකයින් කෙරෙහි බලපෑම

මෘදුකාංග කර්මාන්තය හරහා, AI බලයෙන් ක්රියාත්මක වන මිලකරණය ආර්ථික අපේක්ෂාවන් ප්රතිනිර්මාණය කරයි. මූලික Microsoft 365 පැකේජ තුළ Copilot අගුලු දැමීමෙන්, Microsoft විසින් ඉලක්කම් දෙකේ දායකත්ව වැඩිවීම් ඵලදායී ලෙස නීත්යානුකූල කර ඇත.

Slack, Salesforce සහ Adobe ඇතුළු තරඟකරුවන්ගේ වාර්තාගත චලනයන් පෙන්නුම් කළේ ඔවුන් මෙම මාවත අනුගමනය කරන බවත්, විකල්ප AI වැඩිදියුණු කිරීම් ඉහළ මාසික ගාස්තු සහිත අනිවාර්ය නැවත සන්නාමකරණයන් (rebrands) සඳහා හුවමාරු කරන බවත්ය. පාරිභෝගිකයින් - විශේෂයෙන් නිර්මාණකරුවන් සහ SMEs - Firefly හෝ Acrobat AI Assistant වැනි මෙවලම් ඉහළ යන පිරිවැය සහතික කරන්නේද යන්න ප්රශ්න කරමින් විරුද්ධත්වය පළ කරයි.

වෙළඳපල හැසිරීම මෙම බෙදීම පිළිබිඹු කිරීමට පටන් ගෙන තිබේ. Microsoft හි AI කෝටා බිය කෙටියෙන් ඉහළ ගුණිත තාක්ෂණික නම් (high-multiple tech names) කෙරෙහි විශ්වාසය බිඳ දැමූ විට වටිනාකම් කොටස් (Value stocks) වේගවත් විය. මේ අතර, Palantir සමඟ Nvidia හි ගැඹුරු ඒකාබද්ධතාවය සැපයුම් දාම ආකෘතිකරණයේ සිට උසස් ආරක්ෂක පද්ධති දක්වා පරිගණක මත පදනම් වූ AI යෙදුම්වල උපායමාර්ගික පුළුල් කිරීමක් සංඥා කරයි. මෙම විවිධාංගීකරණය GPU ඉල්ලුමට සහාය දෙනවා පමණක් නොව, නියෝජිත, තත්ය කාලීන AI තීරණ ගැනීමේ කොඳු නාරටිය ලෙස Nvidia හි ස්ථානගත කිරීම ශක්තිමත් කරයි.

පාරිභෝගිකයින් සඳහා, මිලකරණ ආකෘති ප්රධාන ගැටළුවක් ලෙස පවතී. වරක් විකල්ප ලෙස අලෙවි කළ AI විශේෂාංග අනිවාර්ය වන විට දායකත්ව තෙහෙට්ටුව පැතිර යයි. දායකත්වයන් AI ණය (credits) සමඟ මිශ්ර කරන දෙමුහුන් ව්යුහයන් යම් සහනයක් ලබා දෙන නමුත් නව සංකීර්ණත්වය සහ විභව අනපේක්ෂිත බව හඳුන්වා දෙයි. පිරිවැය සහ ප්රායෝගික වටිනාකම අතර පෙනෙන නොගැලපීම SaaS අංශය මුහුණ දෙන මූලික අවදානමයි.

විශේෂඥ දැක්ම

විශ්ලේෂකයින්ට අනුව, අවස්ථා දෙකක් 2025 දී AI ලාභ භූ දර්ශනය නිර්වචනය කරයි. ව්යවසායන් AI නියෝජිතයන් පරිමාණයෙන් භාවිතා කරන්නේ නම්, Microsoft හි ARPU පුළුල් කිරීම විශ්වාසදායක වර්ධන එන්ජිමක් ලෙස දිගටම පැවතිය හැකිය. ප්රධාන විධායක නිලධාරීන්ගෙන් 66% ක් Copilot යෙදවීම් වලින් මෙහෙයුම් ප්රතිලාභ වාර්තා කිරීමත් සමඟ, මුල් ඵලදායිතා ප්රතිලාභ සැබෑ බව පෙනේ. එහෙත් බලහත්කාරයෙන් එකතු කිරීමට (forced bundling) එරෙහිව ඇති වන පසුබෑමෙන් අදහස් වන්නේ Microsoft මිලකරණ බලය මත පමණක් රඳා නොසිට තිරසාර වටිනාකමක් පෙන්නුම් කළ යුතු බවයි.

Nvidia හි ගමන් පථය hyperscaler වියදම් සහ තරඟකාරී පීඩනය මත රඳා පවතී. GPUs සඳහා ඉල්ලුම දරුණු ලෙස පවතින අතර, Google සහ Amazon වැනි ප්රතිවාදීන් අභිරුචි AI චිප්ස් (custom AI chips) සඳහා ආයෝජනය වැඩි කරයි.

Anthropic සමඟ Google හි පවුම් බිලියන 10 ක TPU හවුල්කාරිත්වය ගෘහස්ථ පරිගණක උපාය මාර්ග (in-house compute strategies) වෙත අර්ථවත් මාරුවක් සංඥා කරයි. එසේ වුවද, Palantir හරහා මෙහෙයුම් AI වෙත Nvidia පුළුල් කිරීම, දිගු ප්රතිස්ථාපන චක්ර සහිත මෙහෙයුම්-විවේචනාත්මක ව්යවසාය පද්ධති තුළට එහි දෘඩාංග ඇතුළත් කිරීමෙන් සමාගම ආරක්ෂා කළ හැකිය.

ආයෝජකයින් ව්යවසාය AI අයවැය, පරිගණක තීව්රතාවය පිළිබඳ නියාමන විවරණ සහ ෆෙඩරල් සංචිතයේ (Federal Reserve) මීළඟ පියවර නිරීක්ෂණය කරනු ඇත. මෘදුකාංග ARPU හෝ දෘඩාංග ආර්ථික විද්යාව වඩාත් ඔරොත්තු දෙන බව ඔප්පු කරන්නේද යන්න මෙම සාධක තීරණය කරනු ඇත.

ප්රධාන කරුණු

Microsoft සහ Nvidia AI ලාභදායිත්වය සඳහා ප්රමුඛ මාර්ග දෙකක් නියෝජනය කරයි: පුනරාවර්තන මෘදුකාංග මුදල් ඉපැයීම සහ ප්රාග්ධන-දැඩි පරිගණක ආර්ථික විද්යාව. Copilot හි ARPU ඉහළ නැංවීම මගින් මෘදුකාංග සමාගම් එකතු කිරීම (bundling) හරහා වටිනාකමක් ලබා ගන්නේ කෙසේද යන්න පෙන්නුම් කරන අතර, Nvidia හි GPU ආධිපත්යය AI පිබිදීම සක්රීය කරන භෞතික කොඳු නාරටිය හෙළි කරයි. දෙදෙනාම පීඩනයට මුහුණ දෙති - Microsoft පාරිභෝගික තෙහෙට්ටුවෙන්, Nvidia උත්සන්න වන තරඟකාරිත්වයෙන් සහ hyperscaler ප්රවේශමෙන්. 2025 දී තීරණාත්මක සාධකය වනුයේ ව්යවසායන් AI අත්හදා බැලීම්වලින් ඔබ්බට සහ දෛනික මෙහෙයුම් වලට කොතරම් ඉක්මනින් පරිමාණය කරන්නේද යන්නයි.

Microsoft vs Nvidia තාක්ෂණික අවබෝධය

ලියන අවස්ථාව වන විට, Microsoft (MSFT) ඩොලර් 478 ක් පමණ ගනුදෙනු වන අතර, එහි මෑත කාලීන පහත වැටීමෙන් පසු ස්ථාවර වීමට උත්සාහ කරයි. ළඟම ඇති ආධාරක මට්ටම (support level) ඩොලර් 472.20 හි පවතින අතර, මෙම මට්ටමට වඩා පහළට යාම විකුණුම් ද්රවකරණයන් (sell liquidations) අවුලුවාලිය හැකි අතර ගැඹුරු පහළට චලනය වීමට දොරටු විවෘත කළ හැකිය. ඉහළ යාමේදී, කොටස් ඩොලර් 510.00 සහ ඩොලර් 530.00 හි කැපී පෙනෙන ප්රතිරෝධක කලාප (resistance zones) දෙකකට මුහුණ දෙයි, එහිදී වෙළඳුන් ලාභ ලබා ගැනීමට බලාපොරොත්තු විය හැකිය; කෙසේ වෙතත්, මෙම මට්ටම්වලට වඩා ප්රබල බිඳවැටීමක් (breakout) සිදුවුවහොත් එය ඉහළ යාමේ (bullish) ගම්යතාවයේ නැවත පැමිණීමක් පෙන්නුම් කරයි.

මෑත කාලීන මිල ක්රියාකාරිත්වය ඒකාබද්ධ වීමේ (consolidation) වෙළඳපලක් පෙන්නුම් කරන අතර, නොවැම්බර් මස මුල ඉහළ මට්ටම්වල සිට තියුනු ලෙස පහත වැටීමෙන් පසු MSFT නැවත ඉහළට යාමට අරගල කරයි. ගැනුම්කරුවන් සහ විකුණුම්කරුවන් පාලනය සඳහා තරඟ කරන බැවින් ඉටිපන්දම් (Candles) මිශ්රව පවතින අතර එය දෙගිඩියාවක් පෙන්නුම් කරයි.

RSI මධ්ය රේඛාවට මදක් පහළින් 52 දක්වා පහත වැටී ඇති අතර, එය දුර්වල වන ගම්යතාවයක් සහ වෙළඳුන් අතර ප්රවේශම් සහගත ස්වරයක් සංඥා කරයි. මේ අතර, MACD හිස්ටෝග්රෑම් සෘණාත්මකව පවතී, නමුත් තීරු කෙටි වීමට පටන් ගෙන ඇති අතර, පහත වැටීමේ (bearish) ගම්යතාවය අඩු විය හැකි බව යෝජනා කරයි. සමස්තයක් වශයෙන්, දර්ශක මගින් උත්ප්රේරකයක් (catalyst) බලාපොරොත්තුවෙන් සිටින වෙළඳපලක් යෝජනා කරයි - දිශාව පුළුල් තාක්ෂණික හැඟීම් සහ ඉදිරි සාර්ව දත්ත මත රඳා පවතී.

ලියන අවස්ථාව වන විට, NVIDIA (NVDA) ඩොලර් 179.66 ක් පමණ ගනුදෙනු වන අතර, එය ක්ෂණික ඩොලර් 179.65 ආධාරක කලාපයට (support zone) ඉහළින් පවතී. මෙම මට්ටමට වඩා පහළට යාම විකුණුම් ද්රවකරණයන් අවුලුවාලිය හැකි අතර ඩොලර් 174.70 හි ඊළඟ ප්රධාන ආධාරකය නිරාවරණය කළ හැකිය. ඉහළ යාමේදී, මිල ඩොලර් 200.00 සහ ඩොලර් 208.00 හි ප්රධාන ප්රතිරෝධක මට්ටම් දෙකකට මුහුණ දෙයි, වෙළඳුන් ලාභ ලැබීමට පටන් ගත හැකි කලාප දෙකම මෙය වන අතර, කෙසේ වෙතත් මෙම මට්ටම්වලට වඩා ප්රබල බිඳවැටීමක් සිදුවුවහොත් එය අලුත් වූ ඉහළ යාමේ (bullish) ගම්යතාවයක් සංඥා කරයි.

මෑත කාලීන මිල ක්රියාකාරිත්වය දෙගිඩියාව පිළිබිඹු කරන අතර, ඉටිපන්දම් තදින් පොකුරු ගැසීම සහ විචල්යතාවය (volatility) පටු වේ. NVDA උත්ප්රේරකයක් බලාපොරොත්තුවෙන් සිටින බව මෙයින් සංඥා කරයි - බොහෝ විට සාර්ව ආර්ථික දත්ත නිකුත් කිරීමක් හෝ තාක්ෂණික අංශයේ හැඟීම්වල වෙනසක් - එහි ඊළඟ දිශාව තීරණය කිරීමට ඉඩ ඇත.

ගම්යතා දර්ශක ද අවිනිශ්චිතතාවය ඉස්මතු කරයි. RSI 51 පමණ මධ්ය රේඛාවේ සමතලා වී ඇති අතර, ගොනුන් (bulls) හෝ වලසුන් (bears) පැහැදිලි පාලනයක් නොමැති මධ්යස්ථ හැඟීමක් පෙන්නුම් කරයි. මේ අතර, MACD හිස්ටෝග්රෑම් සෘණාත්මකව පවතී, නමුත් තීරු ක්රමයෙන් කෙටි වෙමින් පවතී, මිලදී ගැනීමේ පීඩනය වැඩි වුවහොත් ඉහළ යාමේ (bullish) ගම්යතාවය දෙසට විභව වෙනසක් යෝජනා කරයි. සමස්තයක් වශයෙන්, NVDA සන්ධිස්ථානයක පවතින අතර, තාක්ෂණික අංශයේ ඉදිරි පියවර මගින් එය ප්රතිරෝධය නැවත පරීක්ෂා කරන්නේද නැතහොත් ආධාරක දෙසට ලිස්සා යන්නේද යන්න තීරණය කිරීමට ඉඩ ඇත.

%2520(1)%2520(1).png)

Sam Altman හදිසි අනතුරු ඇඟවීමක් නිකුත් කරයි

The Wall Street Journal සඳුදා වාර්තා කළේ, Sam Altman සමාගම පුරා “Code Red” memo එකක් යැවූ බවයි - එය OpenAI ඉතිහාසයේ පළමු පූර්ණ රතු අනතුරු ඇඟවීමයි.

OpenAI විසින් එහි ඉහළම අභ්යන්තර අනතුරු ඇඟවීම ක්රියාත්මක කර ඇත. The Wall Street Journal සඳුදා වාර්තා කළේ, Sam Altman සමාගම පුරා “Code Red” memo එකක් යැවූ බවයි - එය OpenAI ඉතිහාසයේ පළමු පූර්ණ රතු අනතුරු ඇඟවීමයි - සහ ChatGPT නාටකාකාර ලෙස යහපත් නොකරන සෑම දෙයක්ම මේ මොහොතේම නවත්වන ලෙස සැමට පැවසීය. OpenAI හට තම පෙරමුණ ගිලිහී යන බව දැනෙන බවට මෙය මෙතෙක් ලැබුණු පැහැදිලිම සංඥාවයි.

වාර්තා වලට අනුව, 2025 අපේක්ෂිත පාඩු ඩොලර් බිලියන 9 ක් වන අතර එය ඩොලර් බිලියන 13 ක ආදායම යටපත් කරයි, OpenAI හි AI අධිරාජ්යය අස්ථාවර වී ඇති බව පෙනේ.

අන්තර්ජාලය කැලඹූ memo එක

Altman ඔහුගේ සඳුදා පණිවිඩයේ වචන සැඟවූයේ නැත: OpenAI සිටින්නේ "red" මාදිලියේය, එය සති කිහිපයකට පෙර තිබූ මෘදු "orange" අනතුරු ඇඟවීමේ සිට ඉහළ නැංවීමකි.

- වේගවත්, වඩා බුද්ධිමත් ප්රතිචාර: ඉක්මන් load times, අඩු hallucinations, සහ ඔබේ දුරකථනය විසිකිරීමට සිතෙන්නේ නැති ආකාරයේ විශ්වසනීයත්වයක්.

- ගැඹුරු පුද්ගලීකරණය: ප්රධානී Nick Turley ට අනුව ChatGPT "බුද්ධිමය සහ පුද්ගලික බවක් දැනිය යුතුය" - සාමාන්ය bot කෙනෙකුට වඩා අඩුවෙන් සිතන්න, වඩාත් නිවැරදි මනස කියවන්නෙකු ලෙස.

- පුළුල් බුද්ධි බලය: "I'm sorry, Dave" වැනි මගහැරීම් නොමැතිව අමුතු විමසීම් හැසිරවීම, සහ සමස්තයක් ලෙස වඩා හොඳ තර්කනයක්.

එය සිදු කිරීමට? Altman ට අනුව, product, research, සහ engineering ප්රධානීන් සමඟ දෛනික war-room ඇමතුම් හරහා. කණ්ඩායම් මාරුවීම් දිරිමත් කෙරේ. කිසිදු පූජනීය එළදෙනක් (sacred cows) නැත - කැස්ස පටන් ගෙන ඇති cash cow හැර. මෙය ඔක්තෝම්බර් මාසයේ "orange" අනතුරු ඇඟවීමක් අනුගමනය කරයි, නමුත් රතු යනු බරපතල වැඩයි: පරිශීලකයින් ගිලිහී යාම වැළැක්වීම සඳහා පූර්ණ සම්පත් නැවත වෙන් කිරීම.

‘Code Red’ ඇත්ත වශයෙන්ම වෙනස් කරන්නේ මොනවාද?

Altman ගේ කාන්දු වූ memo එක හෙළි කරන්නේ, Google හි Gemini 3 සැලකිය යුතු පහරක් එල්ල කිරීමෙන් පසුව, ChatGPT හි වේගය සහ විශ්වසනීයත්වය පිළිබඳ ගැටළු විසඳීමට OpenAI වෙහෙසෙන බවයි.

| මිනුම | අංකය | සන්දර්භය |

|---|---|---|

| 2025 අපේක්ෂිත ආදායම | ඩොලර් බිලියන 13 | 2024 දී ~$4B සිට ඉහළට, නමුත් තවමත් breakeven වෙතින් දුරස්ය |

| 2025 අපේක්ෂිත පාඩුව | ~ඩොලර් බිලියන 9 | මුදල් දහනය (Cash burn) දැන් ආදායමෙන් ≈70% |

| 2025–2030 සඳහා අවශ්ය ඇස්තමේන්තුගත අරමුදල් | ඩොලර් බිලියන 207 (HSBC ඇස්තමේන්තුව) | ආදායම සෑම ඉලක්කයක්ම සපුරා ගත්තද |

| ChatGPT සතිපතා සක්රීය පරිශීලකයින් | මිලියන 800+ | වර්ධනය පැහැදිලිවම මන්දගාමී වී ඇත |

මූලාශ්රය: Forbes, HSBC, Techcrunch

Anthropic හි Claude 4 (ව්යාපාර සඳහා ගුණාත්මක භාවයෙන් පෙරමුණ ගෙන සිටින enterprise darling) සහ Meta හි නිදහස් Llama මාදිලි එකතු කළ විට, OpenAI හි 70% වෙළඳපල කොටස ආචාරශීලී ප්රබන්ධයක් ලෙස දැනේ. Salesforce හි Marc Benioff පවා පැය දෙකක පරීක්ෂණයකින් පසු ChatGPT අතහැර Gemini වෙත මාරු විය: "පිම්ම පිස්සු හැදෙන සුළුයි."

බලාපොරොත්තුවේ රිදී රේඛාවක්? නව මාදිලියක් ළඟදීම නිකුත් වේ

OpenAI ලබන සතියේ "නවතම reasoning model එකක්" ("o3-pro" හෝ "Orion" පිළිබඳ කසුකුසු) නිකුත් කරන බව වැඩිදුර වාර්තා හෙළි කළේය. එය පැමිණියහොත්, පරිශීලක පිටවීමේ ආපසු හැරීමක් බලාපොරොත්තු වන්න, එමඟින් reasoning, coding, සහ ගණිතයෙහි benchmark ඔටුනු නැවත ලබා ගත හැකිය.

VP සහ ChatGPT යෙදුමේ ප්රධානී Nick Turley එය X හි සාරාංශ කළේය: "අපගේ අවධානය දැන් යොමු වී ඇත්තේ ChatGPT වඩාත් හැකියාවන්ගෙන් යුක්ත කිරීම දිගටම කරගෙන යාමටයි... ඒ අතරම එය වඩාත් බුද්ධිමය සහ පුද්ගලික බවක් දැනීමට සැලැස්වීමයි." OpenAI memo එක ගැන නිහඬයි, නමුත් ක්රියාවන් ඊට වඩා හයියෙන් කෑගසයි. 2030 වන විට ගෙවන පරිශීලකයින් මිලියන 220 ක් අපේක්ෂා කරන බැවින්, අවදානම අහස උසට ඇති බව ඔහු වැඩිදුරටත් පැවසීය.

විශ්ලේෂකයින් පවසන්නේ මෙම කලබලය අවධානය වෙනතකට යොමු වූ යෝධයෙකු නැවත අවධානය යොමු කරවීමට හෝ පැලැස්තර දැමීමට නොහැකි තරම් පුළුල් ඉරිතැලීම් නිරාවරණය කිරීමට ඉඩ ඇති බවයි. AI ආයුධ තරඟයේදී, අද නායකයා හෙට අනතුරු ඇඟවීමේ කතාවක් බව වෙළඳපල නිරීක්ෂකයින් ප්රකාශ කළහ.

මෙය වැදගත් වන්නේ ඇයි

OpenAI හි Code Red යනු හුදෙක් අභ්යන්තර ගිනි නිවීමේ අභ්යාසයක් නොවන බව විශේෂඥයින් ප්රකාශ කළහ - එය කර්මාන්තයක් තීරණාත්මක හැරවුම් ලක්ෂයකට ළඟා වන බවට ලකුණකි. OpenAI වසරක පමණ පෙරමුණක් භුක්ති වින්ද නමුත් Gemini 3 හි නැගීම, Anthropic හි ව්යවසාය ආධිපත්යය සහ Meta හි වේගවත් open-source දියුණුව භයානක වේගයකින් පරතරය අඩු කර ඇත. ලොව වටිනාම AI සමාගම ප්රසිද්ධියේ කලබල වන විට, එය මුළු ක්ෂේත්රය පුරාම ගැඹුරු තරඟකාරී සහ මූල්ය පීඩනයක් සංඥා කරයි.

බොහෝ දෙනෙකුට, මෙම memo එක model hype සිට product performance දක්වා සංක්රමණයක් ද පිළිබිඹු කරයි. මෙයින් අදහස් කරන්නේ පරිශීලකයින් benchmarks වලදී "වඩාත්ම බුද්ධිමත්" මාදිලිය කුමක්ද යන්න ගැන අඩුවෙන් සැලකිලිමත් වන අතර latency, reliability, පිරිවැය සහ පුද්ගලීකරණය ගැන වැඩි සැලකිල්ලක් දක්වන බවයි - ChatGPT මෑතකදී පසුපසට වැටී ඇති අංශයන්ය. OpenAI හට ඉක්මනින් විශ්වාසය නැවත ලබා ගත නොහැකි නම්, ආයතනික දරුකමට හදා ගැනීම (corporate adoption), ආයෝජක විශ්වාසය සහ පරිශීලක පක්ෂපාතීත්වය මාස කිහිපයක් ඇතුළත වෙනත් තැනකට මාරු විය හැකි බව ද එකතු කරන ලදී.

ප්රධාන නිගමනය

විශේෂඥයින්ට අනුව, OpenAI හි Code Red සලකුණු කරන්නේ ChatGPT දියත් කිරීමෙන් පසු සමාගමේ බරපතලම හැරීමයි - ප්රතිවාදීන් වේගවත් වන විට මූලික කරුණු වෙත බලහත්කාරයෙන් ආපසු යාමකි. නව reasoning model එකකට පරිශීලක සංඛ්යා ස්ථාවර කිරීමට සහ OpenAI හි නායකත්වය නැවත ලබා දීමට හැකි වේද, නැතහොත් Gemini, Claude, සහ Llama තරඟකාරී භූ දර්ශනය ස්ථිරවම ප්රතිනිර්මාණය කරයිද යන්න ඉදිරි සති කිහිපය තුළ තීරණය වනු ඇත. AI තරඟය තවදුරටත් මුලින්ම දියත් කළේ කවුරුන්ද යන්න ගැන නොවේ - එය වේගයෙන්ම අනුවර්තනය වන්නේ කවුරුන්ද යන්න ගැනයි.

%2520(1).png)

Bitcoin $92,000 ඉක්මවා යාම නව වෙළඳපල අදියරක් සංඥා කරයිද?

Bitcoin නැවත $92,000 ට ඉහළින් නැගීම, මෙම චක්රයේ සෑම ප්රධාන හැරවුම් ලක්ෂයක් සමඟම පැවති විවාදයක් නැවත පණගන්වා ඇත.

Bitcoin නැවත $92,000 ට ඉහළින් නැගීම, මෙම චක්රයේ සෑම ප්රධාන හැරවුම් ලක්ෂයක් සමඟම පැවති විවාදයක් නැවත පණගන්වා ඇත: වෙළඳපල හුදෙක් අධික ලෙස විකිණීම (oversold) නිවැරදි කරමින් සිටීද, නැතහොත් ආයතනික සහ සාර්ව ආර්ථික බලපෑම් සහිත නව අදියරක් ආරම්භ වී තිබේද?

BOJ මගින් ඇති වූ අවදානම් ඉවත් කිරීමේ පියවරක්, DeFi exploit එකක් සහ leveraged liquidations රැල්ලක් හේතුවෙන් Bitcoin $80,000–$82,000 කලාපය දෙසට ඇද වැටුණු දුෂ්කර කාල පරිච්ඡේදයකින් පසුව මෙම යථා තත්ත්වයට පත්වීම සිදු විය. එය $92,000 නැවත ලබා ගන්නා විට, වෙළඳුන් තනි සිරස්තලයකට වඩා පුළුල් බලවේගයන්ගේ පෙළගැස්මක් දෙස බලා සිටියහ.

දෙසැම්බර් පොලී අනුපාත කප්පාදුවක් සඳහා වූ අපේක්ෂාවන් තියුනු ලෙස ඉහළ යද්දී මෙම ඉදිරි ගමන සිදුවිය. අනාවැකි වෙළඳපල දැන් 25 bps කප්පාදුවක් සඳහා 87% ක සම්භාවිතාවක් පෙන්නුම් කරන අතර, ද්රවශීලතාවයේ වෙනස්වීම් වලට ප්රතිචාර දැක්වීමට දැනටමත් හුරු වී ඇති වෙළඳපලකට මෙය ප්රබල සාර්ව ආර්ථික පසුබිමක් එක් කරයි.

එම පසුබිම තුළ, Vanguard හි ප්රතිපත්ති වෙනස් කිරීම, Bank of America හි කළඹ වෙන් කිරීම් (portfolio allocations) පිළිබඳ උපදෙස් සහ crypto ආශ්රිත ETF හරහා ඉහළ යන ඉල්ලුම ඇතුළු ආයතනික සංඥා, Bitcoin පුළුල් වෙළඳපල සංවාද වෙත නැවත ඇද දමනු ලබන බවට හැඟීම සාමූහිකව වර්ධනය කර ඇත.

Bitcoin $92K ඉක්මවා යාමට හේතු වන්නේ කුමක්ද?

මෙම යථා තත්ත්වයට පත්වීම අතිච්ඡාදනය වන උත්ප්රේරක කිහිපයක ප්රතිඵලයකි. මෘදු එක්සත් ජනපද ශ්රම දත්ත සහ Federal Reserve නිලධාරීන්ගේ ලිහිල් ප්රතිපත්ති ප්රකාශයන් හේතුවෙන් දෙසැම්බර් රැස්වීමේදී මූල්ය ලිහිල් කිරීම් ආරම්භ විය හැකි බවට වෙළඳපල එකඟතාවයකට තල්ලු වීමත් සමඟ මෑත සතිවල පොලී අනුපාත කප්පාදු අපේක්ෂාවන් ඉහළ ගොස් ඇත.

ද්රවශීලතා අපේක්ෂාවන් කෙරෙහි Bitcoin හි සංවේදීතාව එහි වඩාත්ම ස්ථාවර චර්යාත්මක ලක්ෂණයක් ලෙස පවතින අතර, නොවැම්බර් මාසයේ විකුණුම්වලින් පසුව විශ්වාසය නැවත ගොඩනැගීමට මෙම වෙනස උපකාරී වී ඇත. ආයතනික ස්ථානගත කිරීම් ද වෙළඳපල ව්යුහයට වැදගත් වන ආකාරයෙන් විකාශනය වෙමින් පවතී.

ආයෝජකයින් යථා තත්ත්වයට පත්වීමේදී ද්රවශීල නිරාවරණය (liquid exposure) අපේක්ෂා කළ බැවින් BlackRock හි IBIT ETF ඩොලර් බිලියන 3.7 ක වෙළඳ පරිමාවක් වාර්තා කළේය - එය Vanguard හි S&P 500 ETF අභිබවා යාමකි. ධනවත් ගනුදෙනුකරුවන්ට ඔවුන්ගේ වත්කම්වලින් 1-4% ක් ඩිජිටල් වත්කම් සඳහා වෙන් කළ හැකි බවට යෝජනා කරමින් Bank of America කළ ප්රකාශය මෙම ගම්යතාවයට තවත් රුකුලක් විය.

Bitcoin ETF වෙළඳාමට ඉඩ දීමට Vanguard ගත් තීරණය අර්ථවත් වුවද, එය රැලිය සඳහා තනි හේතුවක් වීමට වඩා, ගනුදෙනුකරුවන්ගේ ඉල්ලුමට අනුවර්තනය වන වරක් ප්රවේශම් වූ ආයතනවල පුළුල් රටාවක කොටසකි.

එය වැදගත් වන්නේ ඇයි

සාර්ව සහ ව්යුහාත්මක බලවේගවල එකතුව මෙම අවස්ථාව සම්මත සහන රැලියකට (relief rally) වඩා වෙනස් කරයි. Bitcoin හි යථා තත්ත්වයට පත්වීම සිදුවන්නේ ඔක්තෝම්බර් මාසයේ $126,000 ආසන්නයේ පැවති ඉහළම අගයේ සිට 36% ක පහත වැටීමකින් පසුව වන අතර, එමඟින් තත්ත්වයන් අධික ලෙස විකිණීමට (oversold) ලක්වී ස්ථානගත කිරීම් පිරිසිදු වී ඇත.

නොවැම්බර් යනු ඓතිහාසිකව වසර අවසානය දක්වා ශක්තිමත් වීමට පෙර වෙළඳපල පහළම මට්ටමට වැටෙන කාල පරිච්ඡේදයක් බව BTIG පෙන්වා දුන් අතර, තාක්ෂණික පසුබිම එම රටාව සමඟ සමීපව ගැලපේ. පොලී අනුපාත කප්පාදු අපේක්ෂාවන් සහ ඉවත් වූ ස්ථානගත කිරීම් අතර අන්තර්ක්රියාකාරිත්වය මෙම යථා තත්ත්වයට පත්වීමට වඩාත් කල් පවතින හැඟීමක් ලබා දී ඇත.

Deriv MT5 මත මෙම යථා තත්ත්වයට පත්වීම නිරීක්ෂණය කරන වෙළඳුන්, මෑත කාලීන පහත වැටීම මගින් පිරිසිදු ව්යුහයක් සහ පැහැදිලි ප්රතික්රියා ලක්ෂ්ය නිර්මාණය කළ ආකාරය දකිනු ඇත. එමගින් වත්මන් චලනය සැබෑ ගම්යතාවයක් ගොඩනඟන්නේද නැතහොත් හුදෙක් ආපසු හැරීමක්ද යන්න නිරීක්ෂණය කිරීම පහසු කරයි.

ආයතනික හැඟීම් මාස ගණනාවක් පුරා වෙළඳපල ගැඹුරට බලපෑ හැකි ආකාරයෙන් වෙනස් වෙමින් පවතී. Glider හි Brian Huang සඳහන් කළේ, ආයෝජන ප්රවේශයේදී "පැරණි පාසලේ" ලෙස සැලකූ සමාගම් පවා අනුගත වෙමින් සිටින බවයි. ඊට හේතුව අස්ථාවරත්වය මධ්යයේ වුවද ඩිජිටල් වත්කම් සඳහා ගනුදෙනුකරුවන්ගේ ඉල්ලුම අඛණ්ඩව පැවතීමයි. මෙම මෘදු ආකල්පය ඕනෑම තනි නිවේදනයක් තරම්ම වැදගත් වේ. සාර්ව ආර්ථික පරිසරය වඩාත් සහයෝගී වන අවස්ථාවක එය ගලා ඒම පුළුල් කරන අතර bitcoin නිරාවරණය සාමාන්යකරණය කරයි.

ස්ථාන ප්රමාණය (position size) කළමනාකරණය කරන වෙළඳුන් සඳහා, අස්ථාවරත්වය ඉහළ යන විට සහ ආධාරක මට්ටම් පරීක්ෂා කරන විට අවදානම් මට්ටම් ගණනය කිරීමට Deriv Trading Calculator වැනි මෙවලම් උපකාරී වේ.

වෙළඳපල සහ ආයෝජකයින් කෙරෙහි බලපෑම

Bitcoin නැවත $92,000 ට ඉහළින් නැගීම ආශ්රිත වෙළඳපල හරහා අවදානම් හැසිරීම් ප්රතිසංස්කරණය කළේය. වෙළඳුන් ද්රවශීල වාහන වෙත මාරු වීමත් සමඟ ETF පරිමාවන් ඉහළ ගිය අතර, crypto කොටස් අසමාන ලෙස ප්රතිචාර දැක්වීය.

Bitcoin වලට නිරාවරණය වූ කොටස් යථා තත්ත්වයට පත්වීමත් සමඟ ඉහළ ගිය නමුත්, පතල් සමාගම් දිගටම අරගල කළේය - මෙය ආයෝජකයින් පිරිසිදු මිල නිරාවරණය සහ මෙහෙයුම් අවදානම් සහිත ව්යාපාර අතර වඩාත් තියුනු ලෙස වෙනස හඳුනා ගන්නා බවට ලකුණකි. වෙළඳපල ඒකාකාරී ලෙස ඉහළ යාමකට වඩා තෝරා බේරා ගැනීමක් සිදු කරන බව මෙම විෂමතාවය අවධාරණය කරයි.

විශ්ලේෂකයින්ට අනුව, වෙළඳුන් සඳහා මෙම යථා තත්ත්වයට පත්වීම මගින් leverage (ණයට ගත් මුදල්) ධාවකයක් සහ අවදානමක් ලෙස ඉටු කරන කාර්යභාරය ඉස්මතු කර ඇත. දෙසැම්බර් මස මුලදී $90,000 ට වඩා පහත වැටීම මගින් අධික ලෙස දීර්ඝ වූ ස්ථානගත කිරීම්වල අස්ථාවරත්වය හෙළිදරව් වූ අතර, ඩොලර් මිලියන සිය ගණනක liquidations ඇති කළේය. පසුව ඇති වූ යථා තත්ත්වයට පත්වීම මගින් හැඟීම් ස්ථාවර කළද, වෙළඳපල තවමත් නිර්මාණාත්මක ගම්යතාවය සහ තවත් බලහත්කාරී ඉවත් කිරීමක් අතර පටු මාවතකට මුහුණ දෙයි.

විවෘත පොලිය (open interest) වත්මන් මට්ටම්වල සිට ක්රමයෙන් ඉහළ යන්නේද - එය මෙම චලනයට සහාය වනු ඇත - නැතහොත් ඉතා ඉක්මනින් වේගවත් වී නැවත අස්ථාවරත්වය හඳුන්වා දෙන්නේද යන්න ආයෝජකයින් බලා සිටිනු ඇත.

විශේෂඥ දැක්ම

Bitcoin හි යථා තත්ත්වයට පත්වීම නව අදියරක ආරම්භය සනිටුහන් කරයිද නැතහොත් හුදෙක් තාක්ෂණික නිවැරදි කිරීමක්ද යන්න පිළිබඳව විශ්ලේෂකයින් බෙදී සිටිති. BTIG හි Jonathan Krinsky විශ්වාස කරන්නේ අධික ලෙස විකිණීමේ තත්ත්වයන් සහ සෘතුමය රටාවන් $100,000 දෙසට ළඟා වීමට ඉඩ ඇති "reflex rally" එකක් පෙන්වා දෙන බවයි.

පුළුල් ප්රවණතාව තවමත් විවාදාත්මක බව සහ සාර්ව ආර්ථික තහවුරු කිරීම මත රඳා පවතින බව පිළිගනිමින්, මෙම ප්රකාශය පැහැදිලිවම උපායික වේ.

දිගුකාලීන අපේක්ෂාවන් වඩාත් තීරණාත්මක ලෙස ධනාත්මක (bullish) වේ. Huang තර්ක කරන්නේ "කෙටි කාලීන වේදනාව අවසන් නොවනු ඇතත්", ව්යුහාත්මක ඉල්ලුම අඛණ්ඩව ගොඩනැගෙන්නේ නම්, මධ්ය කාලීන ගමන් පථය තවමත් Bitcoin අවසානයේ $150,000 කලාපයට ළඟා වීම දෙසට යොමු වන බවයි. Federal Reserve හි දෙසැම්බර් රැස්වීම දැන් ඊළඟ ප්රධාන සන්ධිස්ථානය ලෙස පවතී.

පිරිසිදු 25 bps කප්පාදුවක් වත්මන් යථා තත්ත්වයට පත්වීම වලංගු කළ හැකි අතර, රඳවා තබා ගැනීමක් හෝ දැඩි (hawkish) භාෂාවක් ගම්යතාවය සමතලා කළ හැකිය. ETF ගලා ඒම, leverage තත්ත්වයන් සහ තවදුරටත් ආරක්ෂක සිදුවීම් නොමැති වීම මෙම යථා තත්ත්වයට පත්වීම පුළුල් චක්රීය වෙනසක් බවට පරිණත වේද යන්න තීරණය කරනු ඇත.

BTC තාක්ෂණික අවබෝධය

මෙය ලියන අවස්ථාව වන විට, Bitcoin (BTC/USD) $93,000 ට මදක් පහළින් ගනුදෙනු වෙමින් පවතින අතර, ප්රධාන $84,000 ආධාරක මට්ටමේ සිට යථා තත්ත්වයට පත්වීම අඛණ්ඩව සිදු කරයි - මෙම කලාපයේ තවදුරටත් පහත වැටීම් සිදුවුවහොත් විකුණුම් liquidations ඇති විය හැක. මෙම යථා තත්ත්වයට පත්වීම දැන් BTC $105,000 සහ $116,000 ප්රතිරෝධී මට්ටම් වෙත සමීප කරයි. ධනාත්මක (bullish) හැඟීම් නැවත පැමිණීමත් සමඟ FOMO මත පදනම් වූ මිලදී ගැනීම් ඇති කළ හැකි බැවින්, මෙම ප්රදේශ දෙකම ලාභ ලබා ගැනීම් ආකර්ෂණය කර ගත හැකි අතර, ඒවාට ඉහළින් සිදුවන ඕනෑම බිඳීමක් මිලදී ගැනීම් වේගවත් කළ හැකිය.

මෑත කාලීන ඉහළ යාම දිගුකාලීන පහත වැටීමකින් පසු කෙටි කාලීන ගම්යතාවයේ වෙනසක් ද සනිටුහන් කරයි. ගැනුම්කරුවන් සෙමෙන් නැවත බලය ලබා ගන්නා විට විකුණුම්කරුවන්ට පාලනය අහිමි වන බව යෝජනා කරමින්, ඉටිපන්දම් (candles) දැන් පෙර අවම අගයන්ට ඉහළින් පොකුරු ගැසෙමින් පවතී.

RSI මධ්ය රේඛාවට ඉහළින් 60 ප්රදේශය දෙසට තියුනු ලෙස පැන ඇති අතර, දුර්වල කලාපයක රැඳී සිටීමෙන් පසු ධනාත්මක ගම්යතාවය වැඩිදියුණු වන බව සංඥා කරයි. තවමත් අධික ලෙස මිලදී ගත් (overbought) මට්ටම්වලට වඩා පහළින් තිබුණද, මෙම තියුනු ඉහළ යාම ඉල්ලුම ශක්තිමත් වන බව පෙන්නුම් කරන අතර, BTC එහි ආසන්නතම ආධාරකයට ඉහළින් රැඳී සිටියහොත් යථා තත්ත්වයට පත්වීම දිගටම කරගෙන යාමට ඉඩ ඇති බව යෝජනා කරයි.

ප්රධාන කරුණු

Bitcoin $92,000 ට ඉහළින් ගමන් කිරීම බලවේග කිහිපයක මංසන්ධියක් ලෙස හොඳින් වටහා ගත හැකිය: වෙනස් වන සාර්ව ආර්ථික අපේක්ෂාවන්, විකාශනය වන ආයතනික පිළිගැනීම සහ දැඩි නිවැරදි කිරීමකින් පසු සැලකිය යුතු තාක්ෂණික යළි පිහිටුවීමක්. මෙම යථා තත්ත්වයට පත්වීම තනි උත්ප්රේරකයක් මගින් පැහැදිලි කළ නොහැක. ඒ වෙනුවට, ස්ථානගත කිරීම් යළි පිහිටුවා ඇති සහ ද්රවශීලතාවය වඩාත් හිතකර විය හැකි අවස්ථාවක වෙළඳපල සහාය දක්වන සංඥා එකතුවකට ප්රතිචාර දක්වයි. ඊළඟ ප්රධාන පරීක්ෂණය Federal Reserve හි දෙසැම්බර් රැස්වීමත් සමඟ පැමිණෙන අතර, මෙම යථා තත්ත්වයට පත්වීම දීර්ඝ වේද නැතහොත් ඇනහිටීද යන්න එය තීරණය කරනු ඇත.

.png)

ඩොලරය පීඩනය යටතේ: EUR/USD ස්ථාවර වන විට USD/JPY ඉහළ යා හැකිද?

FX පරාසයේ දෙපැත්තෙන්ම ඩොලරය මිරිකී ඇති අතර, හුරුපුරුදු වසර අවසාන ගතිකත්වයන් නැවත තක්සේරු කිරීමට වෙළඳුන්ට බල කෙරේ.

FX පරාසයේ දෙපැත්තෙන්ම ඩොලරය පීඩනයට ලක්ව ඇති අතර, හුරුපුරුදු වසර අවසාන ගතිකත්වයන් නැවත තක්සේරු කිරීමට වෙළඳුන්ට බල කෙරේ. Bank of Japan දෙසැම්බර් මාසයේදී පොලී අනුපාත ඉහළ දැමීමක් සිදු කළ හැකි බවට අපේක්ෂාවන් ඉහළ යමින් තිබියදීත් - එය වසර දෙකක JGB ප්රතිලාභ 2008 න් පසු පළමු වරට 1% දක්වා තල්ලු කළ වෙනසකි - USDJPY 154.65 ආසන්නයේ සති දෙකක අවම මට්ටමක සිට ඉහළට පැමිණීමට සමත් වී ඇත.

මේ අතර, ඩොලර් දර්ශකය 99.48 පමණ පවතින බැවින් EURUSD මේ මොහොතේ ස්ථාවරව පවතී. හැඟීම් වෙනස් වුවහොත් එය 100.50 දෙසට ගමන් කිරීමට තර්ජනය කරයි. මෙම බෙදීම - ප්රතිපත්ති ගම්යතාව මගින් සහාය දක්වන යෙන් සහ පුළුල් ඩොලර් ස්ථානගත කිරීම් යටතේ පවතින යුරෝ - ඩොලරය පීඩනයේ කේන්ද්රස්ථානයට පත් කරයි.

Fed රැස්වීම ළඟා වෙමින් පවතින අතර ජපානය තවදුරටත් සාමාන්යකරණයට ලක්වන බවට සංඥා කරන බැවින්, USDJPY 155 ට ඉහළින් රැඳී සිටිය හැකිද නැතහොත් වසර අවසානය දක්වා EURUSD හි මිල ක්රියාකාරිත්වය ප්රමුඛ ආඛ්යානය බවට පත්වේද යන්න ඉදිරි සැසි කිහිපය තුළ තීරණය වනු ඇත.

මෙම යුගල දෙකෙහි චලනයන් මෙහෙයවන්නේ කුමක්ද?

ඩොලර් වෙළඳාම තරඟකාරී බලවේග දෙකක් අතර සිරවී ඇත. එක් පැත්තකින්, දුර්වල එක්සත් ජනපද දත්ත Treasury ප්රතිලාභ පහත හෙළා ඇති අතර, ISM Manufacturing PMI 48.2 දක්වා පහත වැටී ඇති අතර දෙසැම්බර් සඳහා Fed අනුපාත කප්පාදු කිරීමේ සම්භාවිතාව 87.2% කි.

න්යායාත්මකව, එය USDJPY පහත දැමිය යුතුය. එහෙත් ආසියානු කොටස් හරහා අවදානම් රුචිය ස්ථිර වී ඇති අතර, යෙන් හි ආරක්ෂිත ලංසුව (safe-haven bid) සීමා කරමින් සහ වඩාත් දැඩි BoJ ප්රතිපත්තියක බලපෑම මෘදු කරයි. ජපානය පොලී අනුපාත ඉහළ දැමිය හැකි බවට වසර ගණනාවකට පසු ප්රබලම සංඥා තිබියදීත් USDJPY 156 දෙසට ආපසු පැමිණියේ මන්දැයි මෙයින් පැහැදිලි වේ.

ඩොලරය මත පීඩනය තිබියදීත් EURUSD 1.16 ට ඉහළින් රැඳී සිටී. ඩොලර් දර්ශකය 99.40 ට ඉහළින් තබා ගත හැකිද යන්න වෙළඳුන් බලා සිටින අතර, එම මට්ටම යුරෝව 1.1550 පරීක්ෂණයකට වඩාත් අවදානමට ලක් කරනු ඇත.

සෘතුමය රටා සාමාන්යයෙන් දෙසැම්බර් මුල සහ අග භාගයේදී යුරෝවට වාසිදායක වනු ඇත, නමුත් ප්රතිපත්ති සහ ප්රතිලාභ පරතරයන් දිශාව මෙහෙයවන විට සෘතුමයභාවය අදාළ කර ගැනීම අපහසු වේ.

එය වැදගත් වන්නේ ඇයි

ඩොලරයේ පීඩනය මුදල් වෙළඳුන්ට පමණක් නොව තවත් බොහෝ දෙනෙකුට බලපායි. බහුජාතික සමාගම් දෙසැම්බර් මාසයේදී ඔවුන්ගේ වසර අවසාන නිරාවරණයන් හෙජ් (hedge) කරන අතර, තියුණු FX විචල්යයන් විශේෂයෙන් බාධාකාරී කරයි. USDJPY 156–158 ආසන්නයේ සැරිසරන විට සහ EURUSD 1.1550 දෙසට ගමන් කරන විට, ආයතනික හෙජින් ආකෘති දැඩි වීමට පටන් ගන්නා අතර, බොහෝ විට දින ඇතුළත අස්ථාවරත්වය වැඩි කරන යාන්ත්රික ප්රවාහයන් අවුලුවයි. ටෝකියෝ පදනම් කරගත් උපායමාර්ගිකයෙකු මෙම සතියේ Bloomberg වෙත පැවසුවේ “මූලික කරුණු සහ ප්රවාහයන් නරකම මොහොතේ ගැටෙමින් පවතින” බවයි, සිහින් ද්රවශීලතාවය (liquidity) එක් එක් වර්ධක චලනය විශාල කරන ආකාරය ඉස්මතු කරමිනි.

වෙළඳුන් සඳහා, අවදානම ඊටත් වඩා වැඩි ය. BoJ අනුපාත ඉහළ දැමීමක් දශක ගණනාවක අතිශය ලිහිල් ප්රතිපත්තිය ආපසු හරවනු ඇති අතර USDJPY තියුනු ලෙස පහත හෙළිය හැකිය. අනෙක් අතට, අපේක්ෂිත ප්රමාණයට වඩා මෘදු Fed ස්වරයක් ඩොලරය පුළුල් ලෙස දුර්වල කර යුරෝවේ නැවත පැමිණීම වේගවත් කළ හැකිය. ප්රතිඵල දෙකම සිදුවිය හැකි අතර, Fed සහ BoJ තීරණවලට පෙර වෙළඳපල එක් එක් දත්ත ලක්ෂ්යයට අධි සංවේදී වන්නේ එබැවිනි.

වෙළඳපල සහ වෙළඳුන් කෙරෙහි බලපෑම

ප්රතිලාභ ගතිකත්වයන් පැහැදිලිම සම්ප්රේෂණ නාලිකාව ලෙස පවතී. වසර 17ක ඉහළම අගයකට නැඟී ඇති ජපානයේ වසර 10ක රජයේ බැඳුම්කර ප්රතිලාභය, එක්සත් ජනපද Treasuries සමඟ පරතරය සැලකිය යුතු ලෙස අඩු කර ඇත.

විශ්ලේෂකයින්ට අනුව, එය USDJPY සඳහා වන ව්යුහාත්මක ආධාරකවලින් එකක් අඩු කරයි, කාර්තුව මුලදී මෙම යුගලය 158 ට ඉහළින් එහි ජයග්රහණ දීර්ඝ කිරීමට අරගල කළේ මන්දැයි එය පැහැදිලි කරයි. වෙළඳුන් දැන් 156 මිල මට්ටම දකින්නේ නවතම නැවත පැමිණීම මැකී යයිද නැතහොත් දීර්ඝ වේද යන්න තීරණය කරන කේන්ද්රස්ථානය ලෙසයි.

EURUSD තමන්ගේම ව්යුහාත්මක බාධාවන්ට මුහුණ දෙයි. ජර්මානු ප්රතිලාභවල නැවත පැමිණීම යුරෝවට සහාය විය යුතුය; එහෙත්, මෙම යුගලය දේශීය වර්ධනයන්ට වඩා ඩොලර් දර්ශකයේ වෙනස්කම් සමීපව නිරීක්ෂණය කරයි.

විශ්ලේෂකයින්ට අනුව, 1.16 ට පහළින් ස්ථිර බිඳවැටීමක් 1.1550 දෙසට ලිස්සා යාමේ අවදානම මතු කරන අතර, සිහින් ද්රවශීලතාවය තුළ යුගලය 1.1500 ආසන්නයට තල්ලු කළ හැකි ක්ෂණික අවදානම් තත්වයන් ගැන ආකෘති අනතුරු අඟවයි. දෙසැම්බර් 22-27 දක්වා දෙසැම්බර් මාසයේ සාමාන්ය යුරෝ ශක්තිය ගම්යතාව ස්ථාවර කිරීමට උපකාරී විය හැකි නමුත්, ප්රධාන ප්රතිපත්ති සිදුවීම් සෘතුමය ප්රවාහයන් සමඟ ඡේදනය වන විට එය කලාතුරකින් පවතී.

විශේෂඥ දැක්ම

ඩොලර් පීඩනය විසඳන්නේ කෙසේද යන්න පිළිබඳව විශ්ලේෂකයින් බෙදී සිටිති. BoJ සිය උද්ධමන දැක්ම කෙරෙහි විශ්වාසය පළ කරන්නේ නම් සමහරු USDJPY වසර අවසානය දක්වා මෘදු වනු ඇතැයි අපේක්ෂා කරති. ආණ්ඩුකාර Kazuo Ueda දැනටමත් පෙන්වා දී ඇත්තේ උද්ධමනය 2% ඉලක්කය සපුරාලීමේ සම්භාවිතාව ඉහළ යමින් පවතින බවත්, වෙළඳුන් දැන් දෙසැම්බර් මාසයේ ඉහළ දැමීමක් සඳහා දළ වශයෙන් 80% ක අවස්ථාවක් මිල කරමින් සිටින බවත්ය. එම විශාලත්වයේ චලනයක් USDJPY ඉක්මනින් 152 දෙසටත්, මැදිහත්වීම් කතාබහ තීව්ර වුවහොත් සමහර විට 150 දෙසටත් ඇද දමනු ඇත.

EURUSD හි ගමන් මග සම්පූර්ණයෙන්ම පාහේ Fed මත රඳා පවතී. දෙසැම්බර් අනුපාත කප්පාදුවක් සම්පූර්ණයෙන්ම පාහේ මිල කර ඇති අතර, hawkish පුදුමයකට ඩොලරය අවදානමට ලක් කරයි. Fed කප්පාදු මාලාවකට කැපවීමට විරුද්ධ වුවහොත්, ඩොලරය නැවත පැමිණිය හැකි අතර, විකුණුම්කරුවන් ආපසු පැමිණීමට පෙර EURUSD නැවත 1.1650 දෙසට තල්ලු කරයි. ප්රධාන දෙය නම් රැස්වීමට පෙර PCE දත්ත නැවත අපේක්ෂාවන් වෙනස් කරයිද යන්නයි - නැතහොත් Fed දැනට වෙළඳපලට ඉදිරියෙන් ධාවනය වීමට ඉඩ දෙයිද යන්නයි.

USDJPY තාක්ෂණික අවබෝධය

ලියන අවස්ථාව වන විට, USD/JPY 155.77 පමණ වෙළඳාම් වෙමින් පවතින අතර, එහි මෑත පසුබෑමෙන් පසු ස්ථාවර වීමට උත්සාහ කරයි. ලාභ ලබා ගැනීම සාමාන්යයෙන් මතු වන ප්රධාන කලාපයක් වන 157.40 ප්රතිරෝධක මට්ටම මගින් යුගලය සීමා වී ඇත, නමුත් ඊට ඉහළින් සිදුවන බිඳවැටීමක් bullish ගම්යතාව නැවත පණ ගැන්විය හැකිය. නැරඹිය යුතු ක්ෂණික පහළ මට්ටම් 154.54 සහ 151.75 හි පවතී; මේවායින් එකක් හෝ බිඳ වැටීමක් දුර්වල වන ප්රවණතා ශක්තිය සංඥා කරන අතර මිල පහළ Bollinger ව්යුහය හරහා ලිස්සා යන විට විකුණුම් ද්රවකරණයන් (sell liquidations) අවුලුවාලිය හැකිය.

පසුබෑමක් තිබියදීත්, USD/JPY දිගටම Bollinger Bands හි ඉහළ භාගය තුළ වෙළඳාම් වන අතර, පුළුල් ඉහළ යාමේ ප්රවණතාව දැනට නොවෙනස්ව පවතින බව යෝජනා කරයි. එක්සත් ජනපද ප්රතිලාභ හෝ Bank of Japan විවරණ වැනි නැවුම් සාර්ව ආර්ථික ධාවකයක් එය තීරණාත්මක ලෙස ඕනෑම දිශාවකට තල්ලු නොකරන්නේ නම් යුගලය දිගටම ඒකාබද්ධ විය හැකිය.

RSI තියුනු ලෙස 64 දක්වා ඉහළ ගොස් ඇති අතර, කෙටියෙන් පහළට වැටීමෙන් පසු මැද රේඛාවට මදක් ඉහළින් ඉහළ යයි. මෙම වෙනස bullish ගම්යතාවයේ දියුණුවක් පෙන්නුම් කරයි, නමුත් එය තවමත් අධික ලෙස මිලදී ගත් (overbought) මට්ටම් කරා ළඟා වී නොමැත. ගැනුම්කරුවන් නැවත පාලනය ලබා ගන්නේ නම් ඉහළ යාමට ඉඩ ඇති බවත්, දර්ශකය දැනට ස්ථාවර ප්රවණතාවක අදහසට සහාය දක්වන බවත් පෙනේ.

EURUSD තාක්ෂණික අවබෝධය

ලියන අවස්ථාව වන විට, EUR/USD 1.1614 පමණ වෙළඳාම් වෙමින් පවතින අතර, ක්රමයෙන් ප්රධාන 1.1650 ප්රතිරෝධක කලාපය දෙසට තල්ලු වේ. මෙම මට්ටම නැවත නැවතත් ඉහළ යාමේ චලනයන් සීමා කර ඇති අතර, ගම්යතාව දිගටම වේගවත් වුවහොත් වෙළඳුන් ලාභ ලබා ගැනීමක් හෝ විභව bullish බිඳවැටීමක් අපේක්ෂා කළ හැකි ප්රදේශයක් බවට පත් කරයි. පහළ පැත්තෙන්, ක්ෂණික ආධාරක 1.1550 සහ 1.1500 හි පවතින අතර, මේවායින් එකක් හෝ බිඳ වැටීමක් විකුණුම් ද්රවකරණයන් අවුලුවාලීමට සහ bearish පීඩනය දීර්ඝ කිරීමට ඉඩ ඇත.

මිල Bollinger Band පරාසයේ ඉහළ භාගය තුළ අඩංගු වී ඇති අතර, මධ්යස්ථ bullish නැඹුරුවක් සංඥා කරන නමුත් තවමත් තීරණාත්මක ප්රවණතා වෙනසක් නොපෙන්වයි. යුගලය පුළුල් ඒකාබද්ධ ව්යුහයක් තුළ දෝලනය වෙමින් පවතින අතර, තිරසාර බිඳවැටීමක් මෙහෙයවීම සඳහා එක්සත් ජනපද දත්ත හෝ ECB විවරණ වැනි සාර්ව උත්ප්රේරක අවශ්ය විය හැකි බව යෝජනා කරයි.

RSI 51 ට මදක් ඉහළින් සමතලා වී ඇති අතර, මධ්යස්ථ සිට තරමක් bullish ගම්යතාවක් පෙන්වයි. මෙම ස්ථානගත කිරීම ස්ථාවර නමුත් ප්රවේශම් සහගත මිලදී ගැනීමේ උනන්දුව පිළිබඳ අදහස ශක්තිමත් කරන අතර, EUR/USD ප්රතිරෝධයට ඉහළින් පිරිසිදු ලෙස බිඳ වැටිය හැකි නම් තවදුරටත් ඉහළ යාමට ඉඩ ඇත.

ප්රධාන කරුණු

USDJPY BoJ දැඩි කිරීමේ අපේක්ෂාවන් සමඟ පොරබදන විට සහ EURUSD පුළුල් පදනම් වූ ඩොලර් ස්ථානගත කිරීම් අවශෝෂණය කර ගන්නා විට FX පරාසයේ දෙපැත්තෙන්ම ඩොලරය පීඩනයට ලක්ව ඇත. ප්රතිලාභ වෙනස්වීම් සහ ඉදිරි මහ බැංකු තීරණ වසර අවසානය දක්වා කුමන ආඛ්යානය ප්රමුඛ වේද යන්න තීරණය කරනු ඇත. සිහින් ද්රවශීලතාවය ප්රධාන ප්රතිපත්ති අවදානම් හමුවන බැවින් වෙළඳුන් අස්ථාවරත්වය අපේක්ෂා කළ යුතුය. USDJPY සහ EURUSD හි ඊළඟ චලනයන් 2026 මුල් භාගයේ භූ දර්ශනය හොඳින් නිර්වචනය කළ හැකිය.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

2025 දී රන් සහ රිදී වාර්තා බිඳ දමන්නේ ඇයි

ව්යුහාත්මක ඉල්ලුම, ප්රතිපත්තිමය වෙනස්කම් සහ සැබෑ ලෝකයේ හිඟයන් එකවර සිදුවීම නිසා 2025 දී රන් සහ රිදී වාර්තා බිඳ දමමින් සිටී.

ව්යුහාත්මක ඉල්ලුම, ප්රතිපත්තිමය වෙනස්කම් සහ සැබෑ ලෝකයේ හිඟයන් එකවර සිදුවීම හේතුවෙන් 2025 දී රන් සහ රිදී වාර්තා බිඳ දමමින් සිටින අතර, මෙම ලෝහ දෙකම සර්වකාලීන ඉහළම අගයන් කරා තල්ලු වී ඇත. ඔක්තෝබර් අග/නොවැම්බර් මුලදී ඩොලර් 4,000 ට වඩා පහත වැටීමෙන් පසු, මෙම වසරේ රන් මිල 60% කින් පමණ ඉහළ ගොස් අවුන්සයක් ඩොලර් 4,200 ක් පමණ අලෙවි වේ. නොවැම්බර් මැද භාගයේදී 4000 මනෝවිද්යාත්මක මිල පදනමක් බවට පත්ව ඇත. මෙම ලිපිය ලියන අවස්ථාව වන විට රන් 4200 පරාසයේ ගනුදෙනු වේ. රිදී මාස 11 ක් තුළ දෙගුණයක් වී ඇති අතර, ඩොලර් 56 ආසන්නයේ නව ඉහළ අගයන් කරා ඉහළ ගොස් ඇත. මෙම චලනයන් සමපේක්ෂන පිපිරීම් නොවේ - ඒවා ගෝලීය වෙළඳපල ප්රතිනිර්මාණය කරන ප්රබල, අතිච්ඡාදනය වන බලවේග පිළිබිඹු කරයි.

වටිනා ලෝහ සඳහා හැරවුම් ලක්ෂයක්

මෙම සුපිරි ක්රියාකාරිත්වය 2025 දී මූල්ය වෙළඳපලවල ප්රධාන අවධානයක් යොමු කර ඇති අතර, විශේෂයෙන් ඓතිහාසික ක්රියාකාරිත්වයට වඩා හාත්පසින්ම වෙනස් වේ. මහ බැංකු සංචිත විවිධාංගීකරණය වේගවත් කරමින් සිටින අතර, රිදී අමුද්රව්යයක් ලෙස භාවිතා කරන නිෂ්පාදකයින් අඩුවෙමින් පවතින භෞතික සැපයුම් සඳහා තරඟ කරයි. ආයෝජකයින් අනුපාත කප්පාදු නැවත පැමිණෙන සහ භූ දේශපාලනික කම්පන පවතින ලෝකයක් සඳහා ස්ථානගත වෙමින් සිටී. මෙම වෙනස අවබෝධ කර ගැනීම රන් සහ රිදී ඊළඟට ගමන් කළ හැකි ස්ථානය දැකීමට සහ ඒවායේ නැගීම ගෝලීය ආර්ථිකයේ තත්වය ගැන සංඥා කරන්නේ කුමක්ද යන්න තේරුම් ගැනීමට ප්රධාන වේ.

රන් සහ රිදීවල පිබිදීමට හේතු වන්නේ කුමක්ද

2025 දී රන්වල නැගීම වසර කිහිපයක් පුරා ගොඩනගා ඇති පදනම් මත රඳා පවතී. මෑත මාසවලදී මහ බැංකු මිලදී ගැනීම් ඉල්ලුමේ විශාල ප්රචාලකයක් වී ඇත. පසුගිය මාස 11 තුළ, රන් මාස 10 කදී ධනාත්මක ප්රතිලාභ වාර්තා කර ඇති අතර, එමඟින් spot මිල 60% කට වඩා ඉහළ නැංවීමට සහ ලෝහය සියවසකට ආසන්න කාලයක් තුළ එහි ප්රබලතම වාර්ෂික ක්රියාකාරිත්වය සඳහා මාර්ගයට යොමු කිරීමට උපකාරී විය. මෙය සමපේක්ෂන පෙණ පිඬු නොව මුදල් අස්ථාවරත්වය, සම්බාධක අවදානම සහ ඉහළ යන මූල්ය පීඩනයට එරෙහිව දිගුකාලීන කළඹ රක්ෂණයකි.

Treasury yields හි වර්ධනයන් ද ප්රධාන ධාවකයක් වී ඇත. US Federal Reserve සහ අනෙකුත් ප්රධාන මහ බැංකු වලින් තවදුරටත් පොලී අනුපාත කප්පාදු කිරීමේ අපේක්ෂාවන් සැබෑ ප්රතිලාභ (real yields) අඩු කර ඇති අතර, ඩොලරය දුර්වල කර රන් වැනි ප්රතිලාභ නොලබන වත්කම් වඩාත් ආකර්ෂණීය කර ඇත.

ස්ථාවර උද්ධමනය, ඉහළ යන හිඟයන් සහ අධික ලෙස සංකේන්ද්රණය වූ කොටස් වෙළඳපොළකට එරෙහිව හෙජ් (hedge) කිරීමට අපේක්ෂා කරන ආයෝජකයින්ට විශ්වාසදායක නැංගුරම් අඩුවෙන් හමුවෙයි. මනෝවිද්යාත්මකව වැදගත් ඩොලර් 4,000 සීමාවට ඉහළින් පවතින රන්, සංකීර්ණ ආර්ථික චිත්රයකට එරෙහිව සරලම හෙජ් එක ලෙස නැවත තහවුරු වෙමින් පවතී.

හිඟය නිසා ඇති වූ රිදී රැලි (Rally) එක

රන්වල වටිනා ලෝහ රැලි එකට සම්බන්ධ වුවද, රිදීවල කතාව වෙනස් ය. මාස 11 ක් තුළ පමණක්, ලෝහය ආසන්න වශයෙන් 94% කින් ඉහළ ගොස් ඇති අතර, මිල ගණන් අවුන්සයකට ඩොලර් 56.60 ක් පමණ වාර්තාගත ඉහළ අගයන් කරා ළඟා වී ඇත.

රිදීවල ඉහළ යාම වසර කිහිපයක් තිස්සේ සැපයුමට වඩා වේගයෙන් වර්ධනය වූ කාර්මික ඉල්ලුම හා බැඳී පවතී. ලන්ඩන් සුරක්ෂිතාගාර තොග 2022 මැද භාගයේ මෙට්රික් ටොන් 31,000 සිට 2025 මුල් භාගය වන විට ටොන් 22,000 දක්වා අඩු වී ඇත. ඔක්තෝම්බර් මාසයේදී, වෙළඳුන් ලෝහ සුරක්ෂිත කිරීමට පොරකන විට එක රැයකින් බදු අනුපාත (overnight lease rates) වසරකට 200% ට සමාන අගයක් දක්වා ඉහළ ගියේය - එය වෙළඳපල ආතතියේ පැහැදිලි සලකුණකි. අපනයන ටොන් 660 ට වඩා වාර්තාගත මට්ටමකට ළඟා වූ බැවින්, චීනයේ ද තොග අඩුවීමක් දක්නට ලැබුණු නිසා ලන්ඩනයේ තත්වය චීනයට සමාන වේ.

ඒ අතරම, ඉන්දියාවේ සෘතුමය මිලදී ගැනීම්වල ඉහළ යාම සහ සූර්ය බලශක්තිය, ඉලෙක්ට්රොනික උපකරණ සහ EV නිෂ්පාදනයේ අඛණ්ඩ ශක්තිය භෞතික ලෝහ විශාල ප්රමාණයක් අවශෝෂණය කර ඇත. බෙදා හැරීමේ කාලසීමාවන් සපුරාලීම සඳහා වෙළඳුන් ගුවන් භාණ්ඩ ප්රවාහනය භාවිතා කිරීමට පටන් ගන්නා විට, එයින් පෙන්නුම් කරන්නේ උද්යෝගය නොව හිඟකමයි.

එය වැදගත් වන්නේ ඇයි

රන් සහ රිදීවල වාර්තාගත ඉහළ යාම ආයෝජකයින්ට ආරක්ෂාව, විවිධාංගීකරණය සහ වටිනාකම පිළිබඳ ඔවුන්ගේ උපකල්පන නැවත ඇගයීමට පොළඹවයි. රජයේ බැඳුම්කර සහ US තාක්ෂණික කොටස් ආරක්ෂිත තෝතැන්න පිළිබඳ සංවාදයේ ආධිපත්යය දැරූ දශකයකට පසු, වටිනා ලෝහ භූ දේශපාලනික ආතතිය සහ මූල්ය ආතතියේ පෙර චක්රවලදී ඔවුන් ඉටු කළ කාර්යභාරයට නැවත පිවිසෙමින් සිටී. UBS සඳහන් කළ පරිදි, "අඛණ්ඩ ඩොලරයේ දුර්වලතාවය, අඩු සැබෑ ප්රතිලාභ සහ පවතින භූ දේශපාලනික අවදානම" වෙළඳපල ශුභවාදී කෙටි කාලීන වෙනස්වීම් වලදී පවා රන් ආකර්ෂණීයව තබා ඇත.

ප්රතිපත්ති සම්පාදකයින් සඳහා, මෙම රැලි එක පැහැදිලි පණිවිඩයක් ගෙන එයි: මූල්ය විනය සහ දිගුකාලීන මුදල් ප්රතිපත්තිය පිළිබඳ විශ්වාසය පළුදු වෙමින් පවතී. ඩොලර් 4,400 දෙසට රන්වල ඉහළ යාම හිඟයන්, මුදල් අවප්රමාණය වීම සහ වසර ගණනාවක quantitative easing (ප්රමාණාත්මක ලිහිල් කිරීමේ) පසු විපාක පිළිබඳ කනස්සල්ල සංඥා කරයි. උද්ධමන ඉලක්ක සඳහා ප්රසිද්ධියේ කැපවී සිටින අතරම මහ බැංකු විසින්ම ඔවුන්ගේ රන් සංචිත එකතු කරමින් සිටී - එය වෙළඳපල නොසලකා හැර නැති පරස්පර විරෝධීතාවකි. රිදීවල ඉහළ යාම පුනර්ජනනීය බලශක්ති නිෂ්පාදකයින්ගේ සිට ඉලෙක්ට්රොනික සමාගම් දක්වා විවිධ පාර්ශවකරුවන් පිරිසකට ඇඟවුම් ඇති කරයි, ඔවුන් සියල්ලන්ම ලෝහයේ අසමසම සන්නායකතාවය සහ කාර්මික උපයෝගීතාව මත රඳා පවතී.

භෞතික රිදී ගෘහස්ථ ඉතිරිකිරීමේ වඩාත් කැමති ආකාරයක් ලෙස පවතින ඉන්දියාව වැනි නැගී එන ආර්ථිකයන් සඳහා රිදීවල ඉහළ ක්රියාකාරිත්වය විශේෂයෙන් වැදගත් වේ. සංස්කෘතික සම්ප්රදායන්, කෘෂිකාර්මික ආදායම් චක්ර සහ උත්සව කාලවලට බැඳී ඇති ඉල්ලුම ගෝලීය සැපයුම දැඩි වන විටම තීව්ර වී ඇත. එම පීඩනය දේශීය මිල ගණන් වාර්තාගත ඉහළ මට්ටම් කරා තල්ලු කර ඇති අතර, රිදී ආරක්ෂිත තෝතැන්නක් සහ මූල්ය පීඩනයේ මූලාශ්රයක් බවට පත් කර ඇත.

වෙළඳපල, කර්මාන්ත සහ පාරිභෝගිකයින් කෙරෙහි බලපෑම

මූල්ය වෙළඳපල දැනටමත් මෙම නව වටිනා ලෝහ පාලන තන්ත්රයේ බලපෑම් අත්විඳිමින් සිටී. 2025 දී 100 ට ඉහළින් ආරම්භ වූ රන්-රිදී අනුපාතය, ප්රතිශත අනුව රිදී රන් අභිබවා යාමත් සමඟ දැන් 75 පමණ දක්වා පහත වැටී ඇත.

අනුපාතය තවමත් එහි දිගුකාලීන සාමාන්යය වන 70 ට වඩා ඉහළින් පවතින අතර, රන් ස්ථාවරව පවතින්නේ නම් රිදීවලට ලාභ ලැබීමට අඛණ්ඩ ඉඩක් ඇති බව යෝජනා කරයි. මෙම වෙනස අනුපාතයම වෙළඳපල සංඥාවක් බවට පත් කර ඇත - ආයෝජකයින් කොතරම් ආක්රමණශීලී ලෙස ඉහළ බීටා හෙජ් (higher-beta hedges) වෙත මාරු වන්නේද යන්න පිළිබඳ මිනුමක් ලෙස.

ETF ප්රවාහයන් සහ අනාගත (futures) වෙළඳපල මෙම චලනයන් තීව්ර කර ඇත. Spot මිල ඉහළ යන විට, ETF ගම්යතා මත පදනම් වූ (momentum-driven) ගලා ඒම් ආකර්ෂණය කර ගන්නා අතර, ලෙවරේජ් කරන ලද අනාගත (futures) ස්ථාන සෑම ඉහළ යාමක් සහ නිවැරදි කිරීමක්ම විශාල කරයි. යටින් පවතින වෙළඳපල කුඩා වන අතර බලහත්කාරයෙන් ඈවර කිරීම් (forced liquidations) වලට වඩා සංවේදී බැවින් රිදී විශේෂයෙන් ප්රචණ්ඩකාරී වෙනස්වීම් වලට ගොදුරු වේ. සිල්ලර ආයෝජකයින් සඳහා, මෙය අවස්ථාව සහ අවදානම මිශ්රණයක් නිර්මාණය කරයි: ශක්තිමත් වෙළඳපලකදී රිදීවලට විශාල ලාභ ලබා දිය හැකි නමුත් හැඟීම් ආපසු හැරෙන විට ඉක්මනින් පහත වැටිය හැකිය.

කාර්මික ආර්ථිකය වඩාත් සෘජු පීඩනයකට මුහුණ දෙයි. කාර්මික යෙදුම් සඳහා ගෝලීය රිදී ඉල්ලුම 2024 දී දළ වශයෙන් අවුන්ස මිලියන 680.5 දක්වා ඉහළ ගිය අතර එය වසරකට පෙර මිලියන 644 ක් පමණ විය. සූර්ය පැනල නිෂ්පාදනය පමණක් ඇස්තමේන්තුගත අවුන්ස මිලියන 244 ක් පරිභෝජනය කළේය - එය 2020 මට්ටම් මෙන් දෙගුණයකටත් වඩා වැඩි ය. ජාත්යන්තර බලශක්ති ඒජන්සිය (International Energy Agency) 2030 වන විට නව සූර්ය ධාරිතාව ගිගාවොට් 4,000 ක් පුරෝකථනය කිරීමත් සමඟ, ඉල්ලුම වාර්ෂිකව තවත් අවුන්ස මිලියන 150 කින් ඉහළ යා හැකිය.

විද්යුත් වාහන (EVs) තවදුරටත් පීඩනය වැඩි කරයි. වත්මන් EVs එක් වාහනයකට රිදී ග්රෑම් 25-50 ක් භාවිතා කරයි, නමුත් විභව ඝන-තත්ව බැටරි (solid-state battery) සැලසුම් සඳහා එක් වාහනයකට රිදී කිලෝග්රෑම් එකක් දක්වා අවශ්ය විය හැකිය. AI, අර්ධ සන්නායක සහ දත්ත මධ්යස්ථාන යටිතල පහසුකම්වල වර්ධනය සමඟ ඒකාබද්ධව, මෙය දශකයකට ආසන්න කාලයක් තිස්සේ ගෝලීය පතල් සැපයුම අඩුවෙමින් පවතින අවස්ථාවක තිරසාර ඉල්ලුමක් නිර්මාණය කරයි.

පාරිභෝගිකයින් මෙය ආකාර දෙකකින් අත්විඳියි. ඉහළ යන අමුද්රව්ය පිරිවැය වඩා මිල අධික සූර්ය ස්ථාපනයන්, විද්යුත් වාහන සහ ඉලෙක්ට්රොනික උපකරණ බවට පරිවර්තනය විය හැකිය. ඒ අතරම, ඉන්දියාව වැනි ප්රධාන වෙළඳපලවල කුටුම්භයන් රිදී විශ්වාසදායක වටිනාකම් ගබඩාවක් ලෙස දිගටම සලකයි. ඔක්තෝම්බර් මාසයේදී එහි මිල කිලෝග්රෑමයකට රුපියල් 170,415 දක්වා ළඟා විය, එය වසර ආරම්භයේ සිට 85% ක ඉහළ යාමකි - එය විශ්වාසයේ සලකුණක් මෙන්ම ගැනුම්කරුවන්ට බරක් ද වේ.

විශේෂඥ දැක්ම

බොහෝ ප්රධාන බැංකු දැන් ඔවුන්ගේ 2026 රන් අනාවැකි ඩොලර් 4,000 සහ ඩොලර් 4,600 අතර කාණ්ඩ කරයි. Deutsche Bank මෑතකදී එහි 2026 සාමාන්ය ප්රක්ෂේපණය ඩොලර් 4,450 දක්වා ඉහළ නැංවූ අතර ඩොලර් 3,950 සහ ඩොලර් 4,950 අතර වෙළඳ පරාසයක් ගෙනහැර දැක්වීය. මහ බැංකු මිලදී ගැනීම් අඛණ්ඩව සිදු වුවහොත් සහ ඩොලරය දුර්වල වුවහොත් 2026 අවසානය වන විට අවුන්සයකට දළ වශයෙන් ඩොලර් 4,900 ක් දක්වා මාර්ගයක් අඟවමින්, වත්මන් මට්ටම්වල සිට "ආසන්න වශයෙන් 20% ක තවදුරටත් ඉහළ යාමක්" Goldman Sachs දකියි. Bank of America, HSBC සහ Société Générale යන සියල්ලම ඩොලර් 5,000 යථාර්ථවාදී ඉහළ ඉලක්කයක් ලෙස සලකයි.

වඩාත් සුපරීක්ෂාකාරී ආයතන අපේක්ෂා කරන්නේ රැලි එක දිගු වීමට වඩා ස්ථාවර වනු ඇති බවයි. ලෝක බැංකුව (World Bank) අනතුරු අඟවන්නේ, 2025 දී දළ වශයෙන් 40% ක ආයෝජන මත පදනම් වූ ලාභයකින් පසුව, ත්වරණයට වඩා ඒකාබද්ධ කිරීම පිළිබිඹු කරමින් 2026 දී වටිනා ලෝහ මිල ගණන් මධ්යස්ථව ඉහළ යා හැකි බවයි. මෙම තත්ත්වය යටතේ, රන් පුළුල් පරාසයක පැත්තකට (sideways) ගනුදෙනු වනු ඇති අතර, සැපයුම ක්රමයෙන් ප්රතිචාර දක්වන විට රිදී ඉහළ නමුත් අඩු අස්ථාවර මට්ටම්වල ස්ථාවර වනු ඇත.

වටිනා සහ කාර්මික ලෝහයක් ලෙස එහි ද්විත්ව භූමිකාව නිසා රිදීවල දැක්ම වඩාත් අස්ථාවරව පවතී. විශ්ලේෂකයින් අපේක්ෂා කරන්නේ වෙළඳපල අඛණ්ඩව පස්වන වසරටත් හිඟයක පවතිනු ඇති බවයි, නමුත් අනුපාත කප්පාදු බලාපොරොත්තු සුන් කළහොත් හෝ ඩොලරය ශක්තිමත් වුවහොත් රිදීවල කුඩා ප්රමාණය සහ ලෙවරේජ් කරන ලද ප්රවාහයන්ට ඇති දැඩි සංවේදීතාව තියුණු පසුබෑම් ඇති කළ හැකිය. Invesco හි Paul Syms නිරීක්ෂණය කළ පරිදි, මෙම වසරේ සැපයුම් මිරිකීම "ආයෝජකයින් කිහිප දෙනෙකු පුදුමයට පත් කළේය", සහ රිදී කලාතුරකින් දෙපැත්තම පරීක්ෂා නොකර ප්රවණතාවක් නැවත නැවතත් කරයි.

ලෝහ දෙකම හරහා, ඊළඟ උත්ප්රේරක පැහැදිලිය: Federal Reserve හි දෙසැම්බර් රැස්වීම, යාවත්කාලීන කරන ලද ගෝලීය වර්ධන අනාවැකි සහ නැවුම් මහ බැංකු සංචිත දත්ත. මූල්ය තත්ත්වයන් 2026 දක්වා ලිහිල් කිරීම දිගටම කරගෙන යන්නේද නැතහොත් වෙළඳපල වසරේ ප්රබලතම ගනුදෙනු සමහරක් ආපසු හැරවීමට පටන් ගන්නේද යන්න මේවා තීරණය කරනු ඇත.

ප්රධාන කරුණු

සැපයුම වේගය පවත්වා ගැනීමට අරගල කරන විට ගෝලීය ඉල්ලුම තීව්ර වන නිසා 2025 දී රන් සහ රිදී වාර්තා බිඳ දමයි. මහ බැංකු මූල්ය හා භූ දේශපාලනික අවදානම් වලින් ආරක්ෂාව අපේක්ෂා කරයි, ප්රතිපත්ති අවිනිශ්චිතතාව මධ්යයේ ආයෝජකයින් විශ්වසනීයත්වය අපේක්ෂා කරයි, සහ කර්මාන්ත වලට බලශක්ති සංක්රාන්තිය මෙහෙයවන ලෝහ අවශ්ය වේ. දශක ගණනාවකට පසු ප්රබලතම වටිනා ලෝහ රැලි වලින් එකක් නිර්මාණය කිරීමට මෙම පීඩනයන් ගැටී ඇත. ඊළඟ පරිච්ඡේදය පොලී අනුපාත තීරණ, කාර්මික ඉල්ලුම් ප්රවණතා සහ ලෝකය 2026 ට ගමන් කරන විට මහ බැංකු මිලදී ගැනීමේ කල්පැවැත්ම මත රඳා පවතී.

රිදී තාක්ෂණික අවබෝධය

ලිවීම ආරම්භ කරන විට, Silver (XAG/USD) ඒකාබද්ධ කිරීමකින් තියුණු බිඳවැටීමකින් පසු ඩොලර් 57 ට ඉහළින් ගනුදෙනු වෙමින් මිල සොයා ගැනීමේ කලාපයකට (price discovery zone) වේගයෙන් ඉහළ ගොස් ඇත. මෙම පියවර ශක්තිමත් ඉහළ යාමේ (bullish) විශ්වාසයක් සංඥා කරයි, ගම්යතාවය පෙර පරාසයෙන් ඔබ්බට මිල ගෙන යයි. ක්ෂණික ආධාරක මට්ටම් (support levels) දැන් ඩොලර් 50.00 සහ ඩොලර් 46.93 හි පවතින අතර, පසුබෑමක් සිදුවුවහොත් විකුණුම් ඈවර කිරීම් (sell liquidations) සහ ගැඹුරු නිවැරදි කිරීමේ පීඩනයක් ඇති කළ හැකි මට්ටම් වේ.

මිල ඉහළ Bollinger Band ඔස්සේ දිගු වී පවතින අතර, එය ආක්රමණශීලී මිලදී ගැනීමේ උනන්දුව සහ bulls ලාට පක්ෂව දැඩි ලෙස නැඹුරු වන වෙළඳපලක් පිළිබිඹු කරයි. මැද කලාපය (mid-band) දෙසට සිදුවන ඕනෑම පහත වැටීමක් ප්රවණතා ශක්තියේ පළමු පරීක්ෂණය ලෙස සේවය කරනු ඇත.

RSI 80 ආසන්නයේ පවතින අතර, ඉහළ යමින් පවතින නමුත් ගැඹුරු overbought (අධික ලෙස මිලදී ගත්) භූමිය තුළ පාහේ සමතලා වී ඇත. මෙය යෝජනා කරන්නේ ගැනුම්කරුවන් දැඩි පාලනයක සිටින බවයි, නමුත් කෙටි කාලීන සිසිල් වීමේ හෝ පැත්තකට (sideways) ඒකාබද්ධ වීමේ අවදානම වැඩි වෙමින් පවතී. පුළුල් ප්රවණතාව තීරණාත්මක ලෙස ඉහළට යන අතරම, අධික ලෙස දිගු වූ තත්වයන් අදහස් කරන්නේ රිදී හඳුනා නොගත් ඉහළ අගයන් කරා ගමන් කරන විට වෙළඳුන් වෙහෙසට පත්වීමේ සලකුණු ගැන විමසිල්ලෙන් සිටිය යුතු බවයි.

EUR/USD outlook: The dollar’s rate-cut reckoning

What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months.

According to reports, the dollar’s rate-cut reckoning is now the defining force in EUR/USD, with traders pushing expectations for a December Federal Reserve cut to more than 85%, up sharply from 39% just a week earlier. What began as a quiet Thanksgiving week has turned into the dollar’s steepest weekly decline in four months, reshaping the balance of power across major currency pairs.

EUR/USD is rising not because the euro has rediscovered its strength, but because the dollar is losing the policy advantage it has enjoyed for most of the year. As markets confront the prospect of a softer Fed and political pressure on the institution intensifies, the pair is becoming a barometer for how much credibility the central bank is willing to risk in the months ahead.

What’s driving EUR/USD right now?

The Fed sits squarely at the centre of the story. Rate expectations have shifted at a pace not seen since early summer, with futures markets now assuming a December cut as the most likely outcome. Reuters reported a series of softer labour market indicators, dovish public remarks from key policymakers, and increased speculation around Kevin Hassett’s potential nomination as the next Fed Chair have accelerated the move. Thin U.S. liquidity over the Thanksgiving holiday added fuel, allowing even modest data points to push the dollar lower.

This recalibration has allowed EUR/USD to climb despite Europe’s mixed economic backdrop. The dollar index, still hovering near 99.72, is heading for its worst weekly performance since late July.

The euro briefly touched a 1½-week high of $1.1613 before easing, supported more by dollar fatigue than by renewed optimism in the eurozone. Even so, the narrowing of U.S.–European rate differentials has created space for euro bulls to test higher levels, something that looked unlikely just two weeks ago.

Why the dollar is facing its own reckoning

Political pressure is becoming an increasingly prominent part of the narrative. President Donald Trump has renewed calls for deeper rate cuts, arguing that the Fed must “move quickly” to support economic momentum.

The possibility that Kevin Hassett - a prominent advocate of looser policy - could become the next Fed Chair has forced traders to reassess the institution’s independence and long-term trajectory. Markets are now questioning whether December’s cut is simply another precaution or the start of a strategically driven easing cycle.

At the macro level, the dollar’s credibility premium is also being tested. Barclays’ global head of FX strategy, Themos Fiotakis, argued that Europe had benefited in recent months from supportive rate differentials and improving sentiment, but warned that these assumptions are now under reassessment. The euro’s valuation remains high by several metrics, while the U.S. economy continues to show pockets of resilience, particularly in services. The dollar’s decline, therefore, reflects less a loss of faith and more a repricing of what the next policymaking regime might look like.

What this means for EUR/USD traders

Positioning in EUR/USD has turned decisively constructive, according to analysts. With holiday-thinned liquidity amplifying moves, traders have been quick to unwind long-USD positions accumulated during the autumn rally. The shift has also been visible in cross-asset markets: U.S. 10-year Treasury yields briefly dipped below 4% before rebounding, while German bunds held steady, creating a more supportive environment for the euro.

For corporates, the recalibration matters. European exporters face a marginally stronger currency, which could tighten their margins if the trend persists, while importers benefit from reduced dollar-denominated costs. For investors, the EUR/USD is becoming a call on relative credibility: whether the Fed’s pivot is justified by economic factors or shaped by politics - and whether the European Central Bank can maintain stability as global conditions change.

The geopolitical backdrop adds another layer, analysts added. Markets are tracking every incremental update on Ukraine peace negotiations, with Vladimir Putin signalling that draft proposals could form the basis of future talks. While analysts caution against expecting a rapid “peace premium”, even the possibility of de-escalation has helped cap dollar demand against the euro.

Expert outlook

In the near term, market watchers stated the EUR/USD will remain closely tied to U.S. policy signals. A confirmed December rate cut, reinforced by dovish messaging, could send the pair back toward 1.17. But any upside surprise in U.S. labour or inflation data would temper enthusiasm and reintroduce volatility, particularly for leveraged positions - something traders often evaluate beforehand using the Deriv trading calculator to manage risk.

Medium-term dynamics remain more uncertain. The eurozone continues to wrestle with uneven growth and limited fiscal momentum, which could limit the sustainability of any rally built solely on dollar weakness. At the same time, bond markets remain a crucial indicator: if the U.S. 10-year yield breaks back above 4.1%, the dollar could regain some cyclically driven strength, according to experts.

The next trigger may come from a combination of Fed rhetoric, incoming U.S. data, and developments in Eastern Europe, all of which have the potential to redirect EUR/USD in the weeks ahead.

EUR/USD technical insights

At the start of writing, EUR/USD is trading near 1.1585, moving sideways within a well-defined range. The pair continues to face overhead pressure from the 1.1650 resistance level, where traders may look for profit-taking or renewed buying if the price can break convincingly above it. On the downside, the first key support level sits at 1.1565, followed by a stronger base at 1.1448. A break below either level is likely to trigger sell liquidations and deeper downside momentum.

The price remains contained within the Bollinger Bands, indicating a market lacking strong directional conviction. This consolidative structure suggests EUR/USD may continue chopping within the range unless a macro catalyst - such as ECB or Fed commentary - forces a breakout.

The RSI is nearly flat, sitting around 44, close to the midline and signalling neutral momentum. Neither bulls nor bears currently dominate, reinforcing the idea that the pair is in a holding pattern while awaiting its next decisive move.

Key takeaway

EUR/USD is climbing because the dollar is undergoing a policy reckoning shaped by rapid shifts in rate expectations and rising political influence. The euro may not have a strong domestic story, but the repricing of U.S. monetary credibility has given it new momentum. The next leg depends on the Fed's decision in December, U.S. Treasury yields, and geopolitical developments. Traders on Deriv MT5 will closely watch those catalysts as they adjust their strategies.

කනගාටුයි, අපට ගැළපෙන ප්රතිඵල කිසිවක් සොයාගත නොහැකි විය .

සෙවුම් ඉඟි:

- ඔබේ අක්ෂර වින්යාසය පරීක්ෂා කර නැවත උත්සාහ කරන්න

- වෙනත් මූල පදයක් උත්සාහ කරන්න