Wyniki dla

Ceny srebra osiągają 14-letnie maksima, napędzając potencjalny rajd surowców

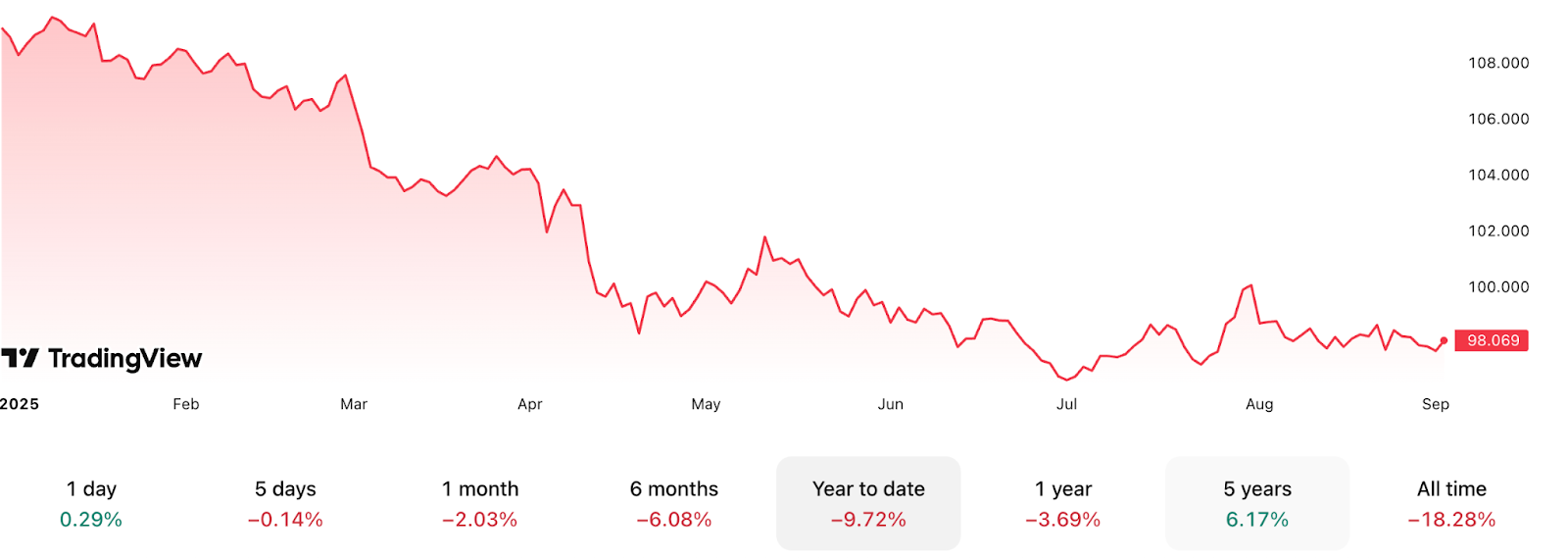

Dane pokazują, że srebro wzrosło do 40,80 USD za uncję w 2025 roku, osiągając najwyższy poziom od 14 lat.

Dane pokazują, że srebro wzrosło do 40,80 USD za uncję w 2025 roku, osiągając najwyższy poziom od 14 lat. Ten ruch stawia przed inwestorami kluczowe pytanie. Czy srebro przebije próg 50 USD, czy zatrzyma się przed kolejnym znaczącym wzrostem? Jednocześnie wskaźnik S&P 500 do Indeksu Surowców osiągnął rekordowy poziom 17,27, co pokazuje, że surowce są notowane z jednym z największych dyskont względem akcji od dekad. Według analityków ta dywergencja sugeruje, że może kształtować się szerszy odbicie surowców, z srebrem na czele.

Kluczowe wnioski

- Srebro notowane jest po 40,80 USD, co oznacza wzrost o ponad 30% od początku roku, co jest najsilniejszym wynikiem od 2011 roku.

- Wskaźnik S&P 500 do Indeksu Surowców potroił się od 2022 roku, sygnalizując ekstremalne przewyższenie akcji względem surowców.

- Wskaźnik złoto-srebro pozostaje rozciągnięty na poziomie 88, znacznie powyżej długoterminowej średniej wynoszącej 60, co wskazuje na dalszą niedowartościowanie.

- Popyt spekulacyjny rośnie, a netto pozycje długie na kontraktach terminowych na srebro wzrosły o 163% w 2025 roku.

- Srebro boryka się z trwałym deficytem podaży, a Silver Institute raportuje niedobór na poziomie 184,3 miliona uncji w 2024 roku.

- Ryzyka obejmują odbicie dolara amerykańskiego, spowolnienie popytu w Chinach oraz krótkoterminowe warunki wykupienia.

Surowce wydają się być wyceniane nisko względem akcji

Wskaźnik S&P 500 do Indeksu Surowców osiągnął 17,27, co jest jednym z najwyższych odczytów od dekad. Od rynku niedźwiedzia w 2022 roku amerykańskie akcje wzrosły o 71%, podczas gdy globalny Indeks Cen Surowców spadł o 31%.

Dywergencja ta przewyższa obecnie poziomy z bańki internetowej z 2000 roku, okresu charakteryzującego się przewartościowaniem akcji i ostateczną korektą. Historyczne cykle pokazują, że gdy ten wskaźnik staje się nadmiernie rozciągnięty, kapitał często rotuje z akcji do surowców. Wells Fargo już ostrzega inwestorów przed redukcją ekspozycji na akcje, sugerując, że obligacje wysokiej jakości i alokacje w surowce mogą zapewnić lepsze zwroty skorygowane o ryzyko.

Srebro przebiło 40 USD za uncję, notując rekordowy wzrost

Srebro po raz pierwszy od września 2011 roku przekroczyło poziom 40 USD, konsolidując się w okolicach 40,80 USD. Przełamanie to zostało wsparte słabszym dolarem amerykańskim - spadek o 9,79% od początku roku - oraz rosnącymi oczekiwaniami obniżek stóp procentowych przez Federal Reserve we wrześniu 2025 roku.

Rynki kontraktów terminowych pokazują, że inwestorzy agresywnie pozycjonują się na dalsze wzrosty, a netto pozycje długie wzrosły o 163% w pierwszej połowie roku. Pomimo rajdu, srebro pozostaje niedowartościowane względem złota, z wskaźnikiem złoto-srebro na poziomie 88 w porównaniu do historycznej średniej około 60. Oznacza to znaczący potencjał wzrostu, jeśli srebro zacznie zmniejszać lukę wyceny.

Popyt przemysłowy na srebro wyróżnia się w kompleksie surowców

Srebro jest wyjątkowe, ponieważ łączy dwa rynki: popyt przemysłowy i inwestycje w bezpieczną przystań. Zastosowanie przemysłowe nadal rośnie, a srebro jest kluczowe dla paneli słonecznych, pojazdów elektrycznych i elektroniki napędzanej sztuczną inteligencją.

Globalne dążenie do odnawialnych źródeł energii oznacza, że zużycie ma rosnąć, a sama produkcja paneli słonecznych ma znacząco zwiększyć popyt na srebro w 2025 roku. Jednocześnie napięcia geopolityczne wzmacniają rolę srebra jako bezpiecznej przystani.

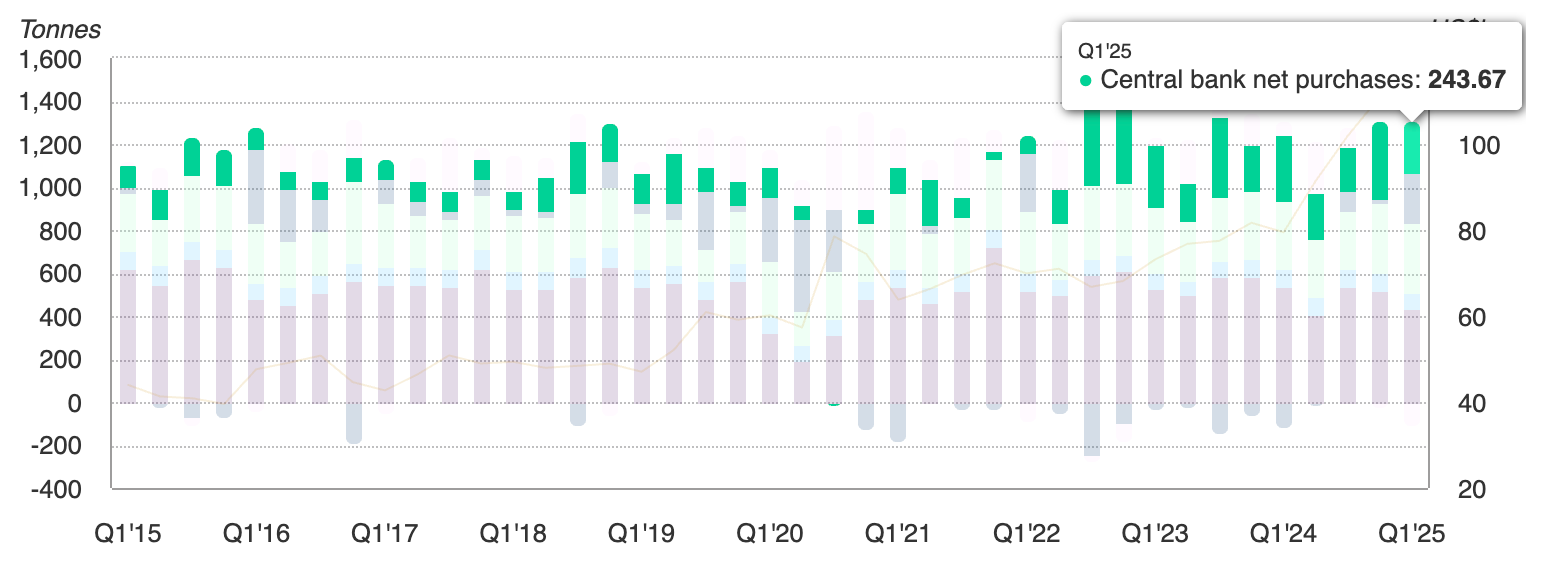

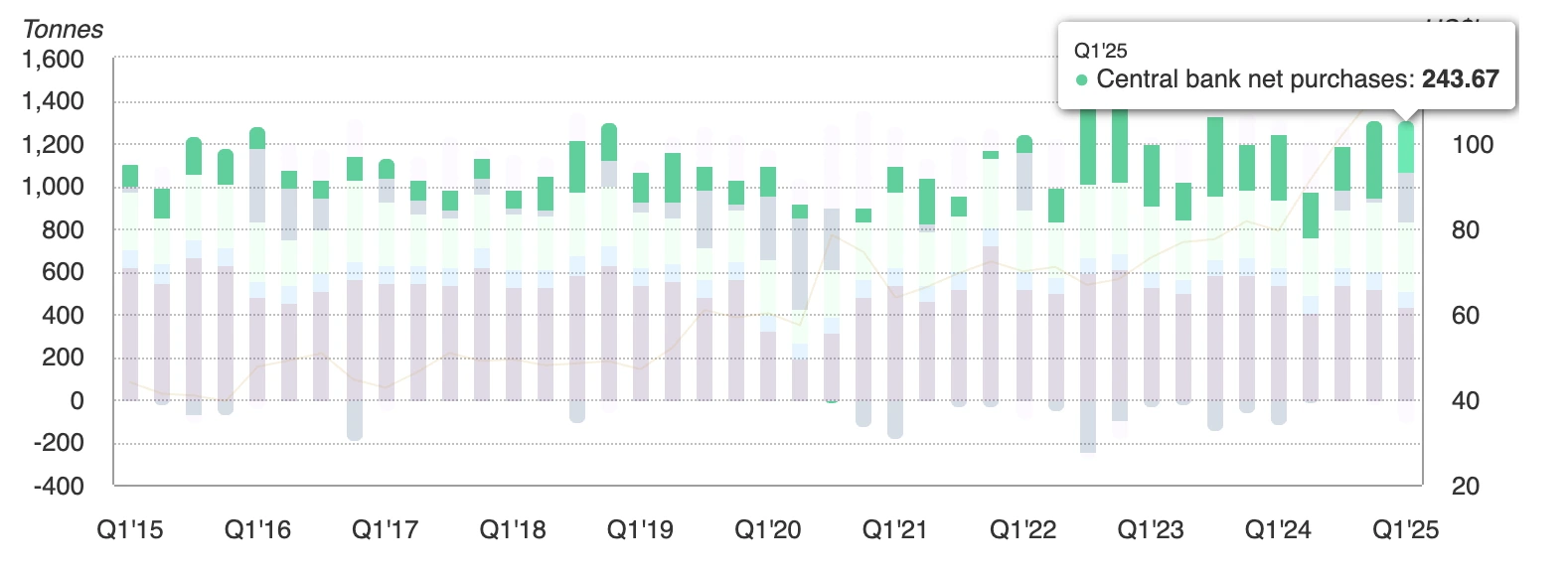

Banki centralne dodały 244 tony złota w pierwszym kwartale 2025 roku, a srebro często podąża za złotem w okresach napięć monetarnych i politycznych.

Przy inflacji nadal powyżej 2% i perspektywie łagodzenia polityki monetarnej, srebro korzysta zarówno z czynników strukturalnych, jak i cyklicznych napędzających popyt.

Ryzyka dla rajdu

30% wzrost srebra od początku roku budzi obawy o krótkoterminowe warunki wykupienia. Wskaźniki techniczne sugerują, że rynek może doświadczyć korekt przed kolejnym wzrostem.

Silniejszy dolar amerykański pozostaje kluczowym ryzykiem, zwłaszcza jeśli DXY wróci do zakresu 100–110. Osłabienie popytu w Chinach lub gospodarkach rozwiniętych również zaszkodziłoby przemysłowej stronie srebra, szczególnie w elektronice i odnawialnych źródłach energii. Te ryzyka sugerują, że droga srebra do 50 USD może nie być liniowa, ale szerszy obraz makroekonomiczny i podaży-popytu pozostaje wspierający.

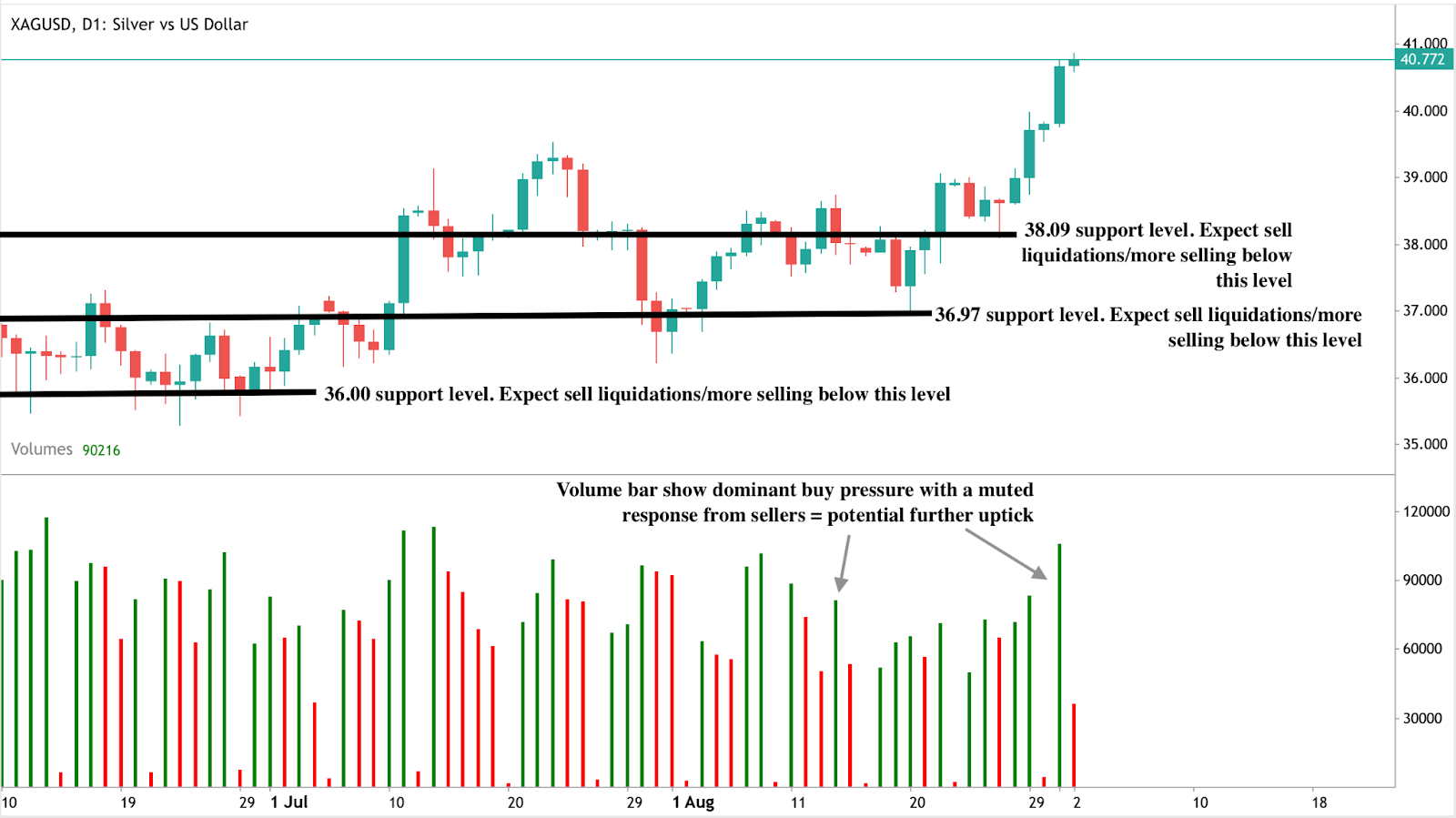

Analiza techniczna srebra

W chwili pisania srebro znajduje się w fazie odkrywania cen z potencjałem na wyższe maksima. Słupki wolumenu pokazujące dominującą presję kupna wspierają tę byczą narrację. Jeśli rajd się przedłuży, metal przemysłowy może przetestować poziom 45 USD w drodze do 50 USD. Natomiast jeśli pojawi się presja sprzedaży, natychmiastowe wsparcie znajduje się na poziomie 38,09 USD, a głębsze korekty mogą zatrzymać się na 36,97 USD i 36,00 USD. Te poziomy są kluczowe dla traderów monitorujących ryzyko spadku, ponieważ oznaczają pułapy, na których kupujący mogą próbować ponownie wejść na rynek.

Implikacje inwestycyjne

Dla traderów wybicie srebra powyżej 40 USD potwierdza byczy impet, ale wysoka zmienność metalu oznacza, że zarządzanie ryzykiem jest niezbędne. Strategie krótkoterminowe mogą koncentrować się na kupowaniu spadków w pobliżu poziomów wsparcia 38,09, 36,97 i 36,00 USD, z celami wzrostu na 45 i 50 USD. Przełamanie powyżej 50 USD oznaczałoby strukturalną zmianę długoterminowego trendu srebra i mogłoby przyciągnąć dalsze napływy spekulacyjne.

Dla inwestorów średnio- i długoterminowych niedowartościowanie srebra względem złota i akcji, połączone z deficytami podaży strukturalnej, wspiera utrzymanie ekspozycji jako części szerszej alokacji surowcowej. ETF-y powiązane ze srebrem, akcje spółek wydobywczych oraz koszyki surowców obejmujące metale szlachetne i przemysłowe oferują sposoby na wykorzystanie potencjału wzrostu.

Dla zarządzających portfelami ekstremalny wskaźnik S&P 500 do Indeksu Surowców sugeruje, że rozsądne może być zmniejszenie ekspozycji na akcje i zbalansowanie portfela w kierunku niedowartościowanych surowców. Srebro, ze swoim unikalnym połączeniem popytu na wzrost przemysłowy i cech bezpiecznej przystani, wyróżnia się jako główny kandydat do przewyższenia, jeśli kolejny cykl surowcowy rozpocznie się w 2025 roku.

Czy napływy do Bitcoin ETF mogą przesunąć aktywo w kolejny cykl wzrostowy?

Bezpośrednim pytaniem dla traderów jest, czy te napływy mogą przebić Bitcoin przez opór, czy też rajd zatrzyma się, gdy złoto nadal przyciąga popyt na bezpieczną przystań.

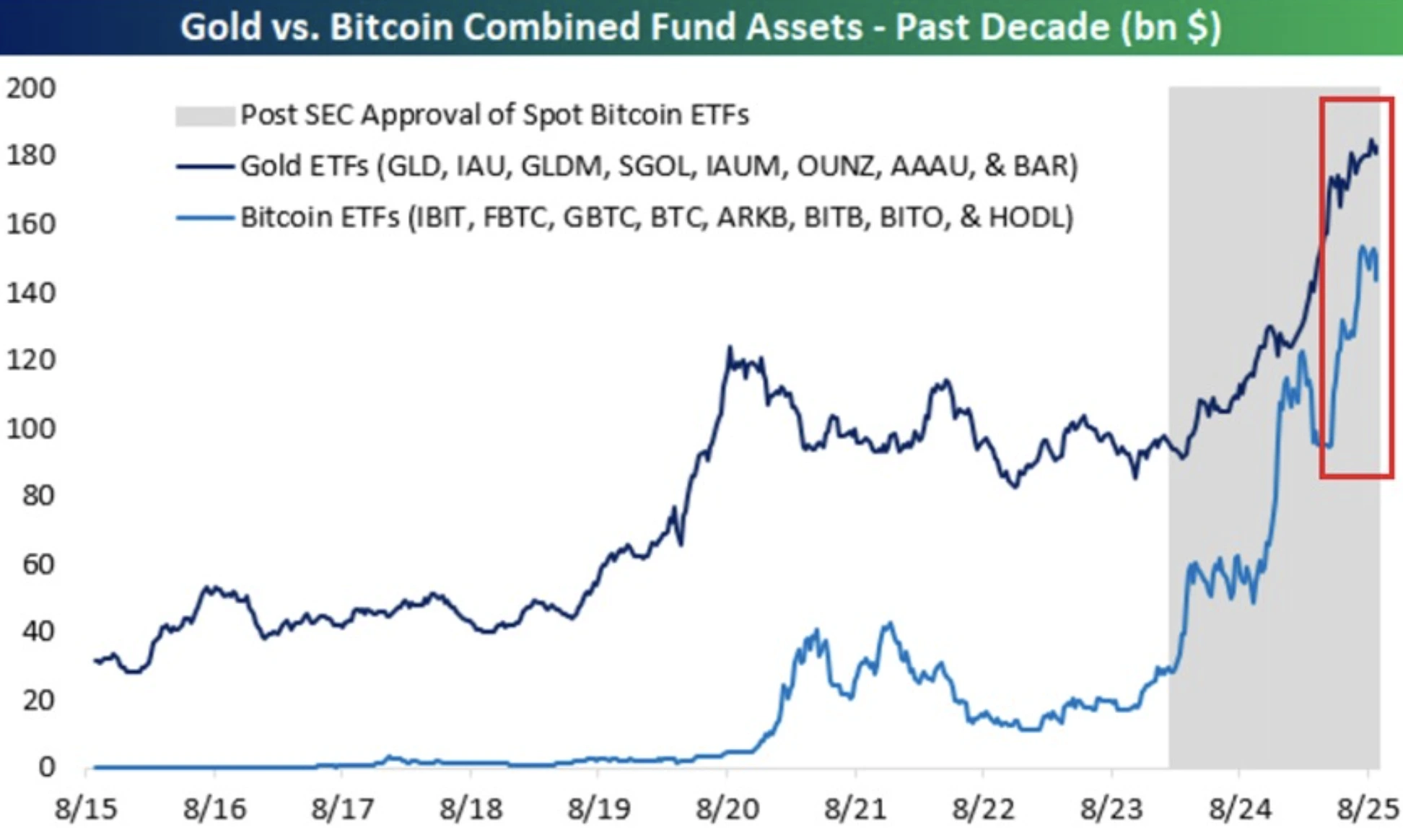

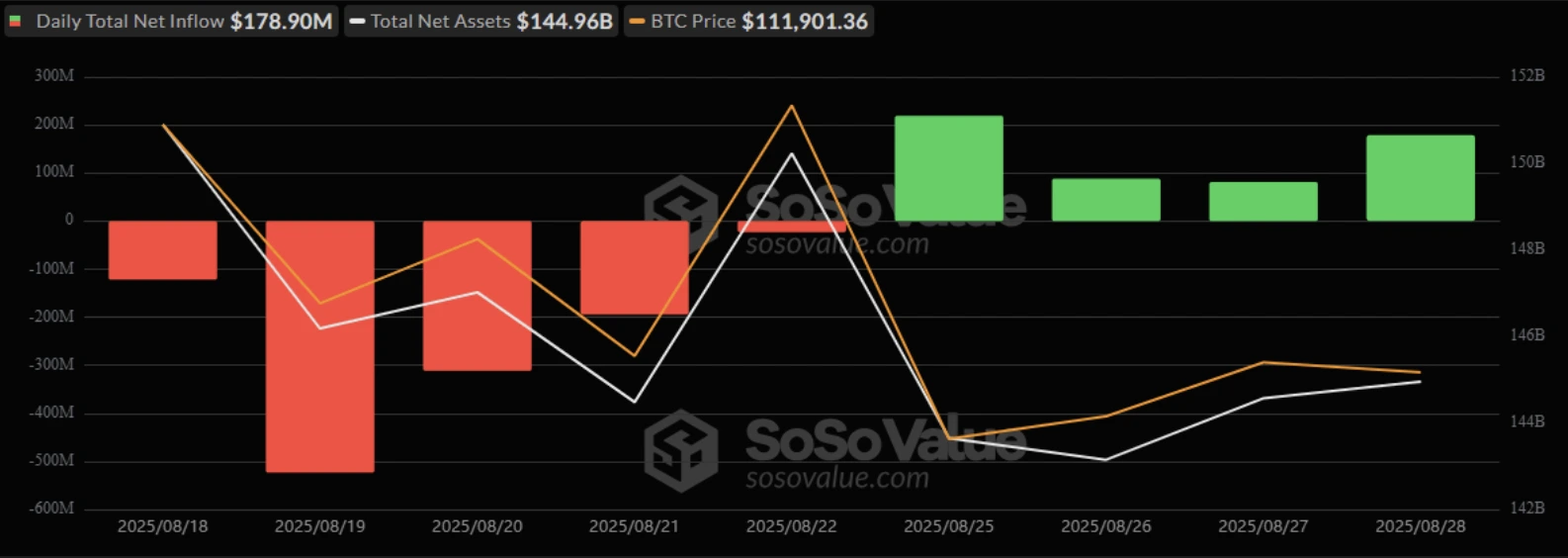

Tak – utrzymujące się napływy do ETF już przekształcają strukturę rynku Bitcoina i mogą działać jako katalizator jego kolejnego cyklu wzrostowego. Bitcoin ETF podwoiły swoje aktywa pod zarządzaniem w ciągu ostatniego roku do 150 miliardów dolarów, w porównaniu do 180 miliardów dolarów dla złotych ETF. Napływy pozostały silne, z 179 milionami dolarów dodanymi w jednym dniu, 28 sierpnia, prowadzonymi przez Ark 21Shares i fundusz IBIT BlackRock.

Ten impet odzwierciedla przyspieszającą adopcję instytucjonalną, która zmniejszyła zmienność Bitcoina o 75% w porównaniu do poziomów z 2023 roku. Bezpośrednim pytaniem dla traderów jest, czy te napływy mogą przebić Bitcoin przez opór, czy też rajd zatrzyma się, gdy złoto nadal przyciąga popyt na bezpieczną przystań.

Kluczowe wnioski

- Aktywa Bitcoin ETF wzrosły o 100% w ciągu ostatniego roku do 150 miliardów dolarów, zbliżając się do złotych ETF na poziomie 180 miliardów dolarów.

- Fundusz IBIT BlackRock prowadzi globalnie z 86,2 miliardami dolarów AUM i niemal wszystkimi napływami do amerykańskich Bitcoin ETF.

- Dzienne napływy pozostają silne, z 179 milionami dolarów dodanymi w jednej sesji i 2,54 miliardami dolarów obrotu.

- Adopcja ETF uczyniła Bitcoina bardziej inwestycyjnym, zmniejszając zmienność i dostosowując go do portfeli instytucjonalnych.

- Złoto nadal przyciąga popyt banków centralnych, z zakupem 710 ton w 2025 roku oraz napływami do ETF na poziomie 21,1 miliarda dolarów.

- Strategie portfelowe coraz częściej łączą oba aktywa: 5–10% Bitcoin, 10–15% złoto.

Aktywa Bitcoin ETF zbliżają się do złotych ETF

Zaledwie trzy lata temu złote ETF były pięciokrotnie większe niż Bitcoin ETF. Dziś aktywa Bitcoin ETF osiągnęły 150 miliardów dolarów wobec 180 miliardów złotych. Jeśli obecny wzrost się utrzyma, Bitcoin ETF może wyprzedzić złote ETF już w 2026 roku.

To zawężanie się różnicy sygnalizuje szerszą zmianę w zaufaniu inwestorów – od wiekowej bezpiecznej przystani do cyfrowego magazynu wartości mającego mniej niż dwie dekady.

Napływy sygnalizują silny popyt instytucjonalny

Bitcoin ETF notują stałe napływy. Tylko jednego dnia do Bitcoin ETF wpłynęło 179 milionów dolarów, bez zgłoszonych wypływów.

ARKB Ark 21Shares prowadził z 79,81 milionami dolarów, następnie fundusz IBIT BlackRock z 63,72 milionami dolarów. Dodatkowe napływy pochodziły z BITB Bitwise (25,02 miliona dolarów), Bitcoin Mini Trust Grayscale (5,45 miliona dolarów) oraz FBTC Fidelity (4,89 miliona dolarów). To podniosło aktywa sektora do 144,96 miliardów dolarów, przy 2,54 miliardach dolarów całkowitego obrotu tego dnia.

Takie napływy podkreślają ETF jako nowy silnik płynności Bitcoina. Spot Bitcoin ETF w USA generują teraz 5–10 miliardów dolarów dziennych obrotów w szczytowe dni, zapewniając punkty wejścia na skalę instytucjonalną. Ponieważ ETF odpowiadają obecnie za około 20% nowej płynności na rynku kryptowalut, coraz bardziej decydują o trajektorii Bitcoina.

Adopcja Bitcoina poprzez regulacje

Zatwierdzenie spot Bitcoin ETF przez SEC umożliwiło przełom w adopcji instytucjonalnej. IBIT BlackRock dominuje z 86 miliardami dolarów AUM, przechwytując niemal 97% napływów w drugim kwartale. Dla instytucji Bitcoin oferuje teraz zabezpieczenie przed luzowaniem monetarnym i inflacją, z korelacjami zarówno do akcji, jak i cykli stóp procentowych.

Bitcoin ETF kontra złote ETF: złoto nadal pełni rolę bezpiecznej przystani

Pomimo szybkiego wzrostu Bitcoina, złoto pozostaje filarem globalnych portfeli. Banki centralne kupiły 710 ton w 2025 roku, podczas gdy ETF przyciągnęły 21,1 miliarda dolarów napływów. SPDR Gold Shares (GLD) pozostaje największym funduszem z 104,45 miliardami dolarów AUM.

W drugim kwartale 2025 roku złote ETF przyciągnęły 3,2 miliarda dolarów napływów podczas napięć geopolitycznych, co pokazuje, że złoto nadal przewyższa Bitcoina, gdy wzrasta awersja do ryzyka.

Podziały pokoleniowe i instytucjonalne

Ankiety inwestorów potwierdzają zmieniające się preferencje. Spośród 730 respondentów, 73% Millenialsów i pokolenia Z wolało Bitcoina od złota na długoterminową alokację, wskazując na przejrzystość i potencjał wzrostu.

Instytucje nadrabiają zaległości, z 59% alokujących teraz ponad 5% lub więcej portfeli w Bitcoina. Struktury ETF obniżyły bariery związane z przechowywaniem i zgodnością, przyspieszając adopcję wśród profesjonalnych inwestorów.

Analiza techniczna ceny Bitcoina

Dla traderów kluczowym pytaniem jest, czy napływy do ETF mogą przebić Bitcoina przez opór. Analitycy widzą długoterminowy potencjał do 200 000 dolarów do 2026–2027 roku, ale krótkoterminowe ruchy zależą od utrzymania silnych napływów. Ostatnie serie dziennych napływów, połączone ze zmniejszoną zmiennością i pogłębiającą się płynnością, sugerują, że fundamenty pod wybicie są gotowe, jeśli impet się utrzyma.

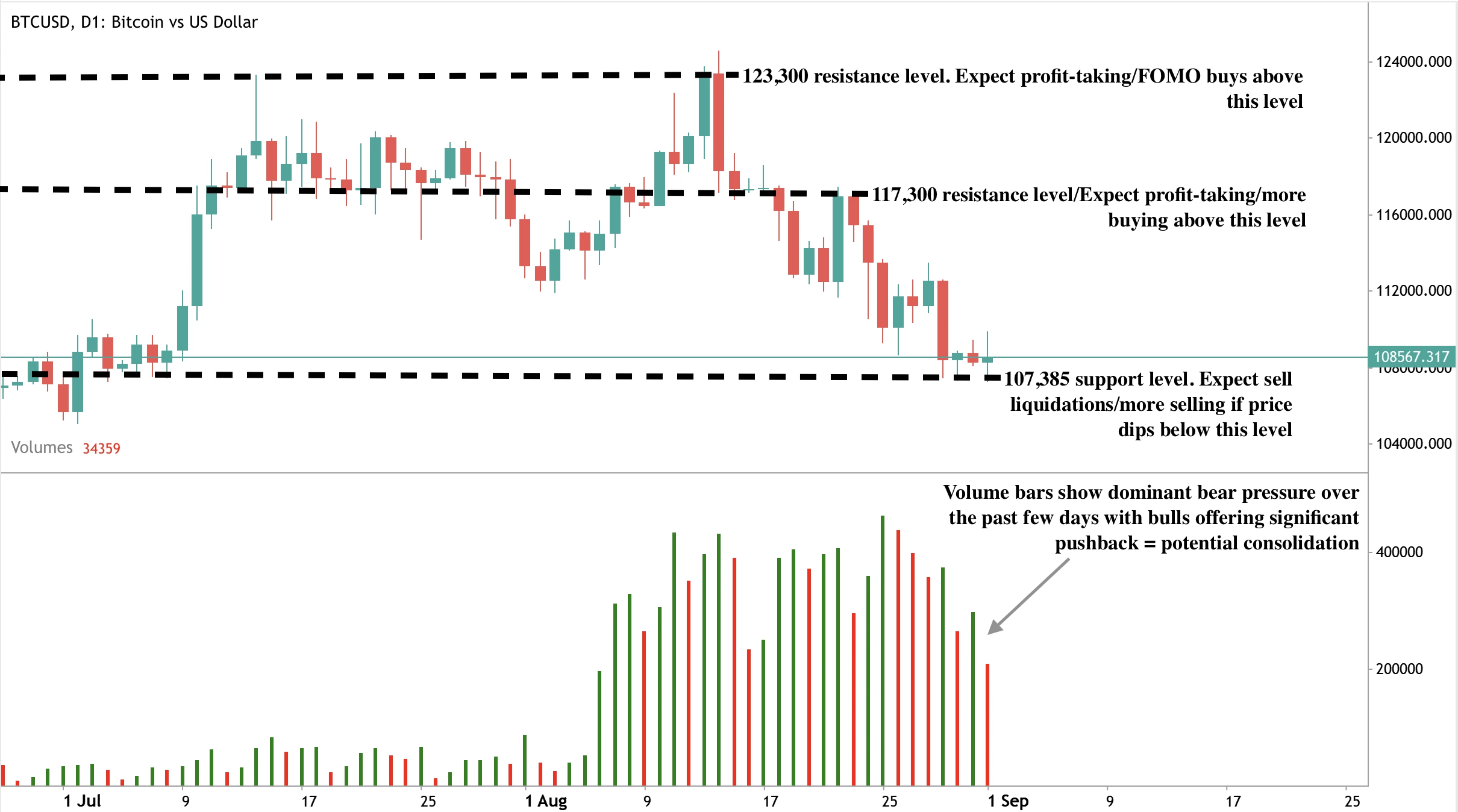

W chwili pisania Bitcoin znajduje się na poziomie wsparcia i oporu, zbliżając się do strefy kupna. Jeśli sprzedający przebiją obecne poziomy i spowodują spadki, mogą znaleźć wsparcie na poziomie 107 385 dolarów. W przypadku wzrostu ceny mogą napotkać opór na poziomach 117 300 i 123 380 dolarów.

Implikacje inwestycyjne

Napływy do ETF są obecnie dominującą siłą kształtującą strukturę rynku Bitcoina. Dla traderów oznacza to, że kluczowym wskaźnikiem jest popyt instytucjonalny. Jeśli napływy utrzymają się na obecnym poziomie, Bitcoin ma bazę płynności, by wejść w kolejny cykl wzrostowy. Jeśli napływy osłabną, opór może ograniczyć krótkoterminowe rajdy.

Dla inwestorów średnioterminowych optymalna pozostaje strategia podwójnej alokacji: Bitcoin dla wzrostu i zabezpieczenia przed inflacją oraz złoto dla ochrony w kryzysie. W miarę jak ETF przyspieszają adopcję obu aktywów, wyzwanie Bitcoina dla złota to nie tylko kwestia wyników – to strukturalna zmiana w globalnej alokacji kapitału.

Handluj kolejnymi ruchami Bitcoina z kontem Deriv MT5 już dziś.

Najczęściej zadawane pytania

Dlaczego Bitcoin ETF rosną tak szybko?

Zatwierdzenie spot ETF przez SEC w 2024 roku dało instytucjom regulowany punkt wejścia. To odblokowało duże napływy, z samym IBIT BlackRock zarządzającym ponad 86 miliardami dolarów. ETF teraz handlują miliardami dziennie, czyniąc Bitcoina znacznie bardziej dostępnym i płynnym niż w poprzednich cyklach.

Dlaczego złoto pozostaje istotne?

Złoto nadal dominuje w kryzysach. Banki centralne kupiły 710 ton w 2025 roku, a ETF przyciągnęły ponad 21 miliardów dolarów. Podczas wstrząsów geopolitycznych złoto konsekwentnie przewyższa Bitcoina jako bezpieczna przystań.

Jaka jest typowa alokacja portfela w 2025 roku?

Większość zdywersyfikowanych strategii alokuje 5–10% do Bitcoina i 10–15% do złota. Ta równowaga pozwala wykorzystać potencjał wzrostu Bitcoina, jednocześnie utrzymując złoto jako stabilizator wobec ryzyk makroekonomicznych i geopolitycznych.

Czy napływy do ETF naprawdę mogą poruszyć ceną Bitcoina?

Tak. W jednym z ostatnich dni Bitcoin ETF przyciągnęły 179 milionów dolarów bez wypływów. Ponieważ ETF dostarczają teraz około 20% nowej płynności na rynku kryptowalut, utrzymujące się napływy są bezpośrednim czynnikiem napędzającym ruchy cen Bitcoina wokół oporu.

Czy zakupy złota przez banki centralne podtrzymają rajd wraz z osłabieniem zależności od dolara?

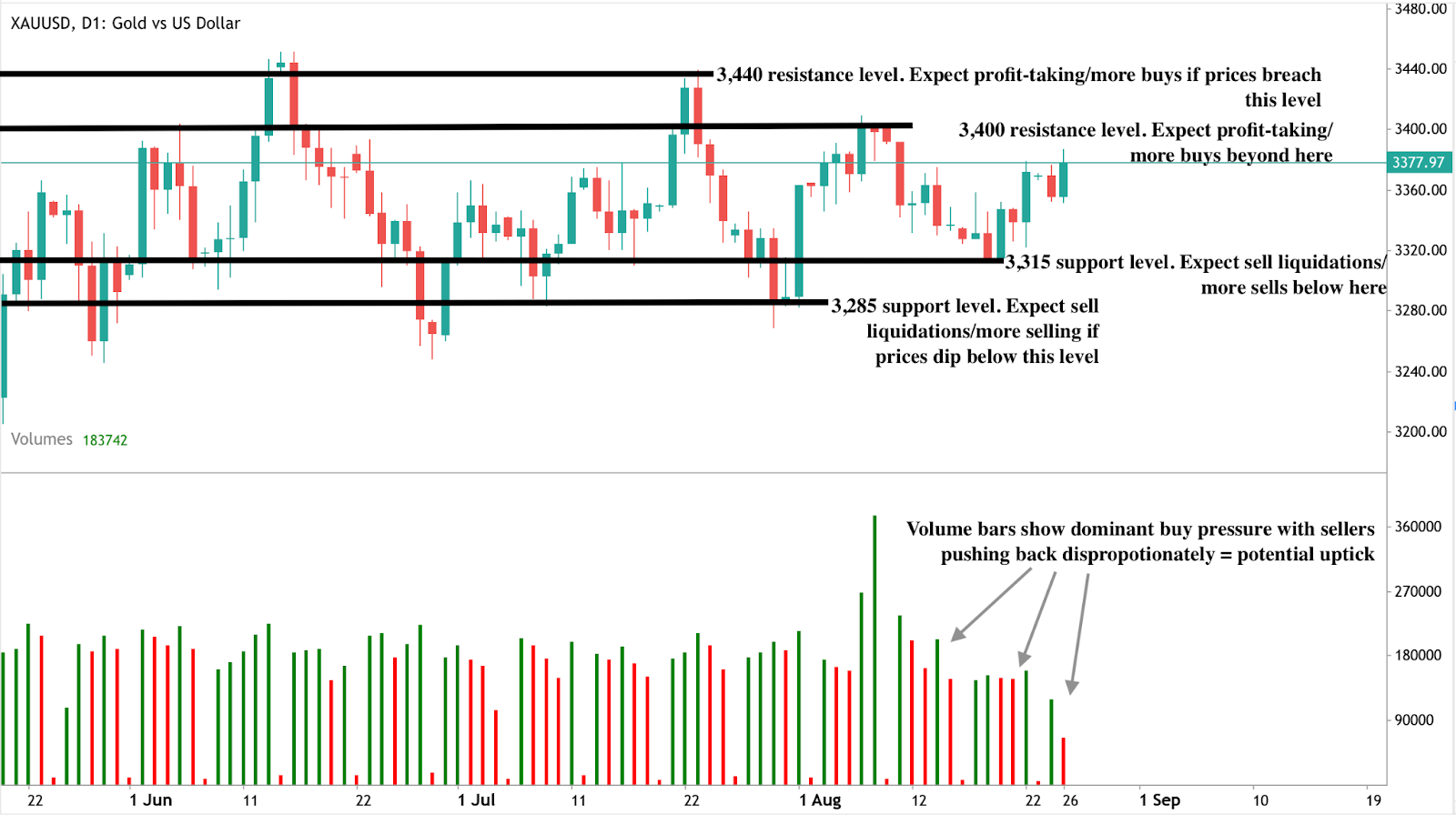

Krótkoterminowa perspektywa zależy od zmieniających się zmiennych, które zdecydują, czy złoto przebije poziom 3 450 USD, czy pozostanie poniżej niego.

Tak, popyt banków centralnych jest potężną siłą kształtującą długoterminową trajektorię złota, ponieważ kraje dywersyfikują rezerwy z dala od dolara amerykańskiego i wzmacniają trend de-dolaryzacji. To stałe oficjalne kupno stanowi solidną podstawę dla cen, działając jako siatka bezpieczeństwa nawet w warunkach zmienności. Jednocześnie krótkoterminowa perspektywa zależy od zmieniających się zmiennych — od decyzji polityki Federal Reserve i siły dolara po szersze napięcia geopolityczne — które zdecydują, czy złoto przebije kluczowy opór na poziomie 3 450 USD, czy pozostanie poniżej niego.

Kluczowe wnioski

- Obce banki centralne posiadają obecnie więcej złota niż amerykańskie obligacje skarbowe, co zdarza się po raz pierwszy od lat 90.

- Globalny popyt sektora oficjalnego na złoto osiągnął 244 tony metryczne w I kwartale 2025, znacznie powyżej średniej z ostatnich pięciu lat.

- Fundusze ETF zabezpieczone złotem przyciągnęły 38 miliardów dolarów napływów w pierwszej połowie 2025, po 15 miliardach odpływów w 2024.

- Zakupy detaliczne w Indiach i Chinach gwałtownie rosną, gdy gospodarstwa domowe przenoszą oszczędności na złoto.

- ASEAN i BRICS formalizują systemy rozliczeń handlu w walutach lokalnych, aby ograniczyć użycie dolara.

- Udział dolara w rezerwach spadł poniżej 47%, podczas gdy udział złota rośnie w kierunku 20%.

- Obawy o niezależność Fed i wysokie prawdopodobieństwo obniżki stóp we wrześniu dodatkowo zwiększają popyt na aktywa nieprzynoszące dochodu.

Zakupy złota przez banki centralne i jego powrót jako kotwicy rezerwowej

Najnowsze dane World Gold Council pokazują, że banki centralne kupiły 244 tony złota w pierwszym kwartale 2025, co jest najsilniejszym I kwartałem od lat.

Złoto stanowi obecnie prawie jedną czwartą całkowitych rocznych napływów, co jest najwyższym udziałem od końca lat 60.

Ta zmiana nie ogranicza się do jednego regionu. Zakupy są geograficznie szerokie — od Chin i Indii po Bliski Wschód i Amerykę Łacińską — podkreślając, jak banki centralne równoważą portfele z dala od aktywów denominowanych w dolarze. Zajęcie rezerw Rosji w 2022 roku przyspieszyło tę zmianę, uwypuklając ryzyko polityczne związane z posiadaniem obligacji skarbowych.

Trend de-dolaryzacji przechodzi od retoryki do polityki

Przez lata de-dolaryzacja była modnym hasłem. W 2025 stała się polityką.

Strategiczny Plan ASEAN na lata 2026–30 priorytetowo traktuje rozliczenia handlu i inwestycji w walutach lokalnych. Analitycy Bank of America szacują, że może to zmniejszyć fakturowanie w dolarach w bloku o 15% w ciągu pięciu lat.

Gospodarki BRICS również rozszerzają swoje sieci płatności transgranicznych, w tym umowy swapowe walut i platformy rozliczeniowe omijające dolara.

Inicjatywy te są wzmacniane przez czynniki polityczne, takie jak protekcjonistyczna postawa Trumpa, która niepokoi partnerów handlowych, podczas gdy uzbrajanie aktywów dolarowych — sankcje i zajęcia rezerw — skłoniło decydentów do szybszej dywersyfikacji.

Badania akademickie sugerują, że gdy postrzegany koszt posiadania dolarów przekroczy pewien próg, dywersyfikacja staje się samonapędzająca. Ten próg może być wkrótce osiągnięty, a niektórzy analitycy przewidują, że udział dolara w rezerwach może spaść poniżej 50% w ciągu następnej dekady — z ponad 70% na początku wieku.

Renesans napływów do funduszy ETF na złoto wraz ze zmianą zaufania

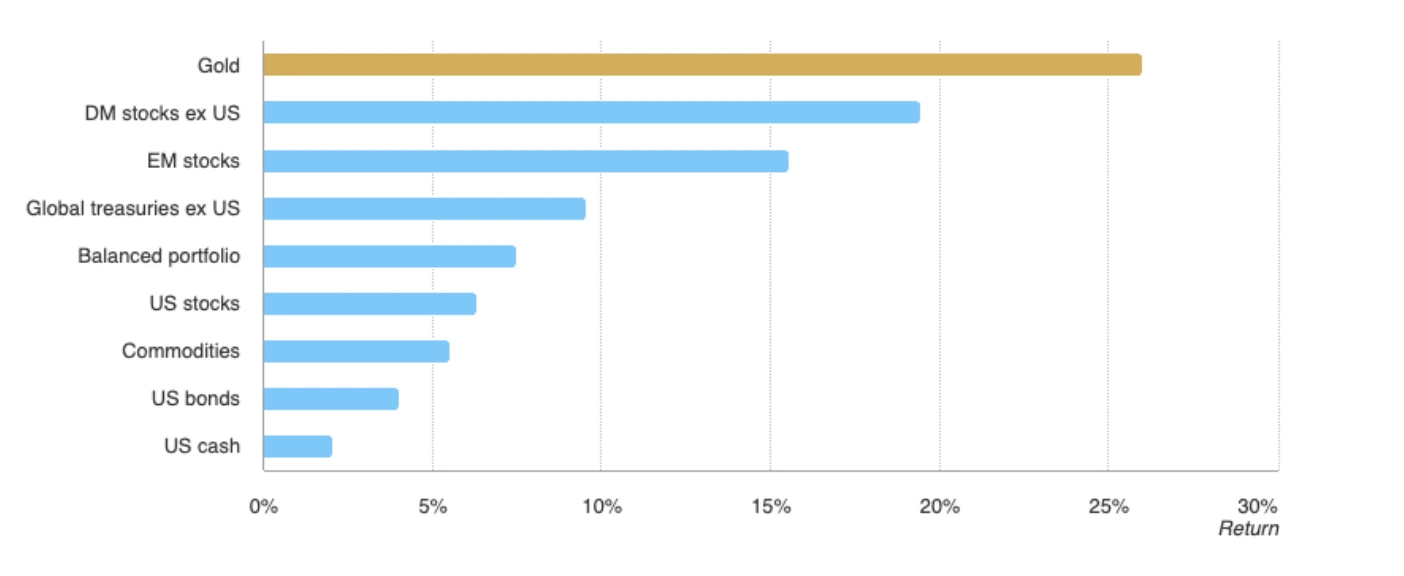

Złoto przewyższyło MSCI World Index i Bloomberg Aggregate Bond Index w 2025, a także główne globalne klasy aktywów, rozszerzając swoją rolę poza zabezpieczenie przed dolarem do fundamentu globalnego zaufania.

Po dwóch słabych latach globalne fundusze ETF na złoto odnotowały napływy blisko 38 miliardów dolarów w pierwszej połowie 2025, co odpowiada 322 tonom, oznaczając najsilniejszy start roku od 2020. Gospodarstwa domowe w Indiach i Chinach również kupują fizyczne złoto na rekordowym poziomie, postrzegając je jako niezawodny magazyn wartości w obliczu zmienności walut lokalnych.

Jeśli ten trend rozprzestrzeni się poza Azję, ceny spot mogą przekroczyć 3 400 USD w kierunku 3 450 USD i dalej. Tymczasem tradycyjna odwrotna korelacja między złotem a Indeksem Dolara utrzymuje się, a słabość dolara wzmacnia siłę złota.

Polityka Fed dodaje paliwa rajdowi

Rajd złota jest również napędzany przez niestabilność polityczną w Waszyngtonie. Próba prezydenta Trumpa zwolnienia gubernator Fed Lisa Cook wywołała prawny impas, który wzbudził nowe wątpliwości co do niezależności Federal Reserve.

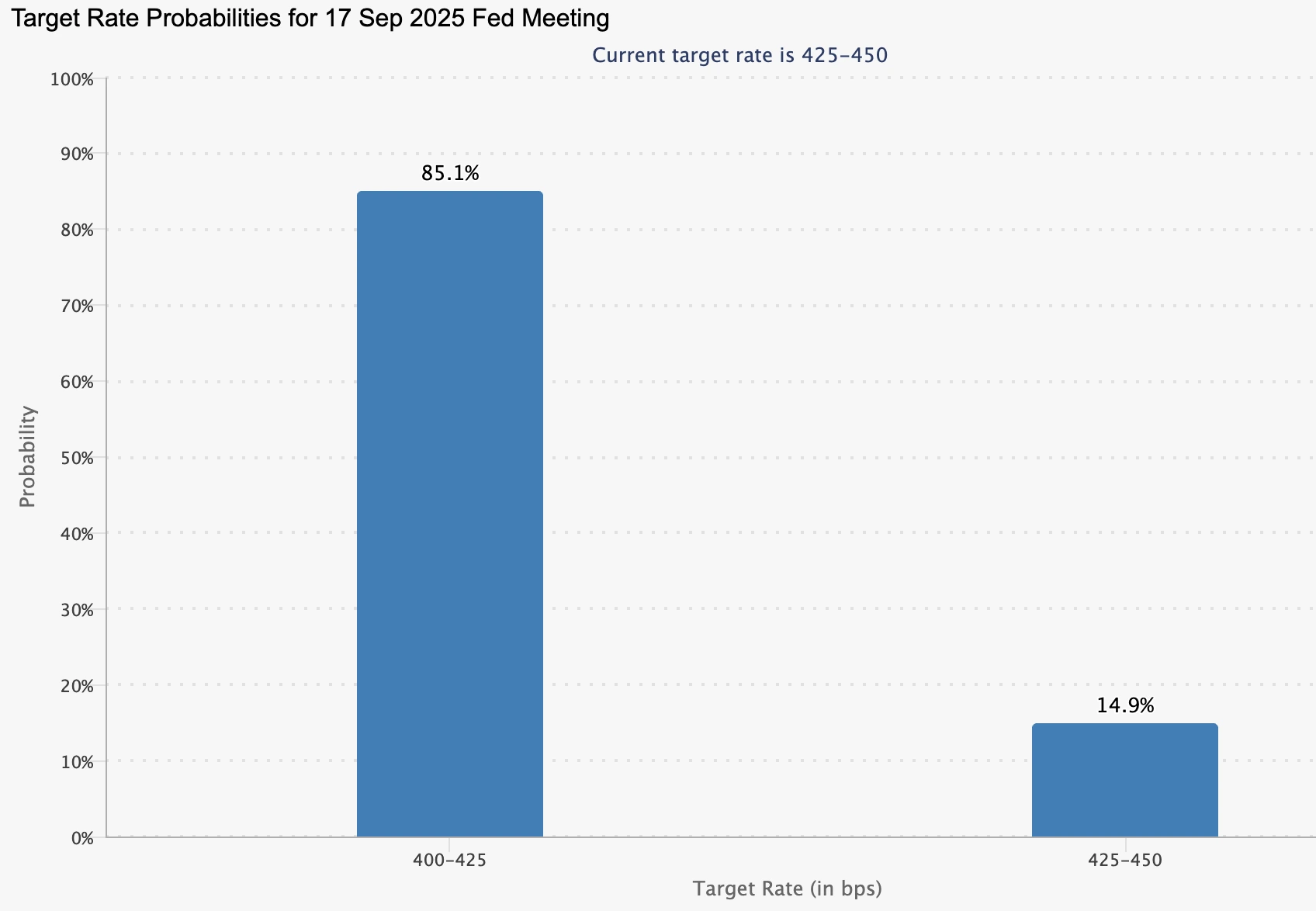

Rynki wyceniają obecnie 85% prawdopodobieństwo obniżki stóp we wrześniu, w porównaniu do 84,7% tydzień wcześniej, według CME FedWatch.

Przewodniczący Powell przyznał, że rynek pracy nieco się ochłodził, choć pozostaje ostrożny co do wpływu polityki Trumpa na inflację.

Niższe stopy procentowe zmniejszają koszt alternatywny posiadania złota, wzmacniając popyt banków centralnych i detaliczny. Tymczasem dolar osłabł na skutek słabszych oczekiwań dotyczących stóp, co dodatkowo wspiera złoto.

Złoto na poziomie 3 400 USD – impet czy wyczerpanie?

Odporność złota wokół poziomu 3 400 USD stworzyła kluczowy moment. Perspektywy dzielą się na dwie wyraźne ścieżki:

- Czynniki bycze

- Popyt banków centralnych i funduszy ETF jest strukturalny, a nie cykliczny.

- Polityki de-dolaryzacji kotwiczą długoterminowe przepływy.

- Zakłady na obniżkę stóp Fed we wrześniu pozostają wysokie, obniżając koszt alternatywny posiadania złota.

- Popyt banków centralnych i funduszy ETF jest strukturalny, a nie cykliczny.

- Ryzyka niedźwiedzie

- PKB USA wzrósł o 3,3% w II kwartale 2025, pokazując odporność gospodarki.

- Inflacja pozostaje powyżej celu, co może spowolnić lub ograniczyć łagodzenie polityki Fed.

- Silniejszy odbicie dolara mogłoby zatrzymać impet poniżej oporu 3 450 USD.

- PKB USA wzrósł o 3,3% w II kwartale 2025, pokazując odporność gospodarki.

Techniczne spostrzeżenia dotyczące złota

W chwili pisania złoto cofnęło się z miesięcznego maksimum blisko poziomu oporu — co może sugerować potencjalną korektę. Jednak słupki wolumenu pokazują dominującą presję kupujących przy niewielkim oporze ze strony sprzedających, co sugeruje możliwość dalszego wzrostu. Jeśli ceny pójdą wyżej, mogą napotkać opór na poziomie 3 440 USD. Natomiast jeśli impet osłabnie, złoto może znaleźć wsparcie na poziomach 3 350 i 3 313 USD, które obecnie stanowią kluczowe podłogi do obserwacji dla traderów.

Perspektywy rynkowe i scenariusze cenowe

Jeśli popyt banków centralnych i funduszy ETF pozostanie silny, przebicie poziomu 3 450 USD może wywołać nową falę zakupów technicznych, otwierając drogę do rekordowych poziomów. Natomiast jeśli Fed wstrzyma się z łagodzeniem lub inflacja pozostanie uporczywa, złoto może konsolidować się poniżej oporu i ryzykować korektę.

Tak czy inaczej, bilans ryzyk sprzyja silniejszym cenom długoterminowym. Strukturalny spadek dominacji dolara nie jest krótkoterminową transakcją, lecz reorganizacją systemu rezerw — ze złotem ponownie w centrum uwagi.

Implikacje inwestycyjne

Dla inwestorów złoto pozostaje dywersyfikatorem portfela, a nie zakładem na wszystko. Jego rola wzmacnia się, gdy banki centralne przekształcają swoje rezerwy, a decydenci realizują strategie de-dolaryzacji. W krótkim terminie traderzy będą obserwować poziom 3 450 USD jako punkt zwrotny. W długim terminie erozja dominacji dolara sugeruje, że renesans złota jest daleki od zakończenia.

Najczęściej zadawane pytania

Dlaczego banki centralne kupują więcej złota niż amerykańskich obligacji skarbowych?

Ponieważ obligacje skarbowe niosą teraz zarówno ryzyko rynkowe, jak i polityczne. Zajęcie rezerw Rosji w 2022 roku pokazało podatność aktywów dolarowych, podczas gdy złoto oferuje neutralność, płynność i brak ryzyka kontrahenta. To czyni je bardziej niezawodną kotwicą rezerw.

Czy złoto może przebić poziom 3 450 USD?

Tak, ale zależy to od zgodności popytu banków centralnych i polityki Fed. Silne napływy do funduszy ETF i zakupy detaliczne w Azji już wspierają ceny, a obniżka stóp we wrześniu może być katalizatorem czystego wybicia.

Jakie ryzyka mogą zatrzymać rajd?

Impuls wzrostowy może zostać ograniczony, jeśli wzrost gospodarczy USA pozostanie silny, inflacja okaże się uporczywa lub dolar odbije się. Każde z tych zjawisk utrudni złotu utrzymanie poziomów powyżej 3 450 USD.

Czy złoto zastępuje dolara jako światowy aktyw rezerwowy?

Jeszcze nie — dolar nadal dominuje w rezerwach globalnych. Jednak jego udział spadł poniżej 47%, podczas gdy złoto zbliża się do 20%, co pokazuje wyraźny zwrot w kierunku dywersyfikacji. Złoto staje się uzupełnieniem, a nie zastępstwem.

Perspektywy wzrostu Nvidia i droga do wyceny 5 bilionów dolarów

Według niektórych analityków Nvidia prawdopodobnie nie utrzyma tytułu pierwszego giganta Wall Street o wartości 5 bilionów dolarów. Przyszłość wydaje się coraz bardziej zależna od tego, czy popyt na AI utrzyma obecne tempo.

Według niektórych analityków Nvidia prawdopodobnie nie utrzyma tytułu pierwszego giganta Wall Street o wartości 5 bilionów dolarów. Wycena firmy już przekroczyła 4 biliony dolarów, a choć wyniki kwartalne nadal przewyższają prognozy, reakcja rynku pokazuje, że inwestorzy zastanawiają się, ile potencjału wzrostu pozostało. Niektórzy analitycy wciąż przewidują, że Nvidia osiągnie 5 bilionów dolarów do 2026 roku, ale przyszłość wydaje się coraz bardziej zależna od tego, czy popyt na AI utrzyma obecne tempo.

Kluczowe wnioski

- Przychody za Q2 wyniosły 46,7 mld USD wobec oczekiwanych 46,2 mld USD, zysk na akcję (EPS) 1,05 USD wobec oczekiwanych 1,01 USD.

- Zysk netto wzrósł o 59% rok do roku do 26,4 mld USD.

- Przychody z centrum danych wyniosły 41,1 mld USD, nieco poniżej szacunków, spadając o 1% kwartał do kwartału z powodu braku sprzedaży H20.

- Prognoza na Q3 wynosi 54 mld USD ±2% i nie uwzględnia żadnych dostaw H20 do Chin.

- Nvidia zatwierdziła program skupu akcji o wartości 60 mld USD, z czego 9,7 mld USD zostało już wydane w Q2.

Pytanie o chipy Nvidia w Chinach: Czy Chiny to dzika karta wzrostu?

Rekordowy kwartał Nvidia został osiągnięty bez żadnego wkładu ze strony Chin, ponieważ firma nie odnotowała sprzedaży swoich procesorów H20 na tym rynku. Te chipy, specjalnie zaprojektowane tak, aby spełniać amerykańskie ograniczenia eksportowe, stały się centralnym punktem debaty o wzroście Nvidia.

Analitycy szacują, że jeśli zostaną udzielone zgody, dostawy mogłyby dodać od 2 do 5 miliardów dolarów przychodów kwartalnie, co stanowi znaczący wzrost o 4–10% całkowitych przychodów. Geopolityczne tło sprawia, że ta szansa jest bardzo niepewna.

Administracja Trumpa początkowo zakazała sprzedaży chipów Nvidia do Chin w kwietniu, odwróciła tę decyzję w lipcu, a następnie wprowadziła 15% podatek od sprzedaży w sierpniu. Trump groził również 100% cłem na półprzewodniki nieprodukowane w USA, choć Nvidia prawdopodobnie będzie zwolniona z tego obowiązku.

Z drugiej strony Pekin ostrzegł krajowe firmy przed używaniem chipów Nvidia, powołując się na rzekome zagrożenia bezpieczeństwa. Nvidia zaprzeczyła tym zarzutom i poinformowała, że współpracuje z chińskimi władzami, aby je rozwiązać.

Sam chip H20 już wywołał znaczne obciążenia finansowe. Nvidia poniosła 4,5 miliarda dolarów odpisów związanych z tym chipem i wcześniej informowała, że mogłoby to dodać nawet 8 miliardów dolarów do przychodów za Q2, gdyby sprzedaż była dozwolona.

Według dyrektor finansowej Colette Kress, firma mogłaby dostarczyć od 2 do 5 miliardów dolarów przychodów z H20 w bieżącym kwartale, jeśli pozwoli na to sytuacja geopolityczna. Krótko mówiąc, Chiny są zarówno największym niewykorzystanym czynnikiem wzrostu Nvidia, jak i jej najbardziej nieprzewidywalnym ryzykiem.

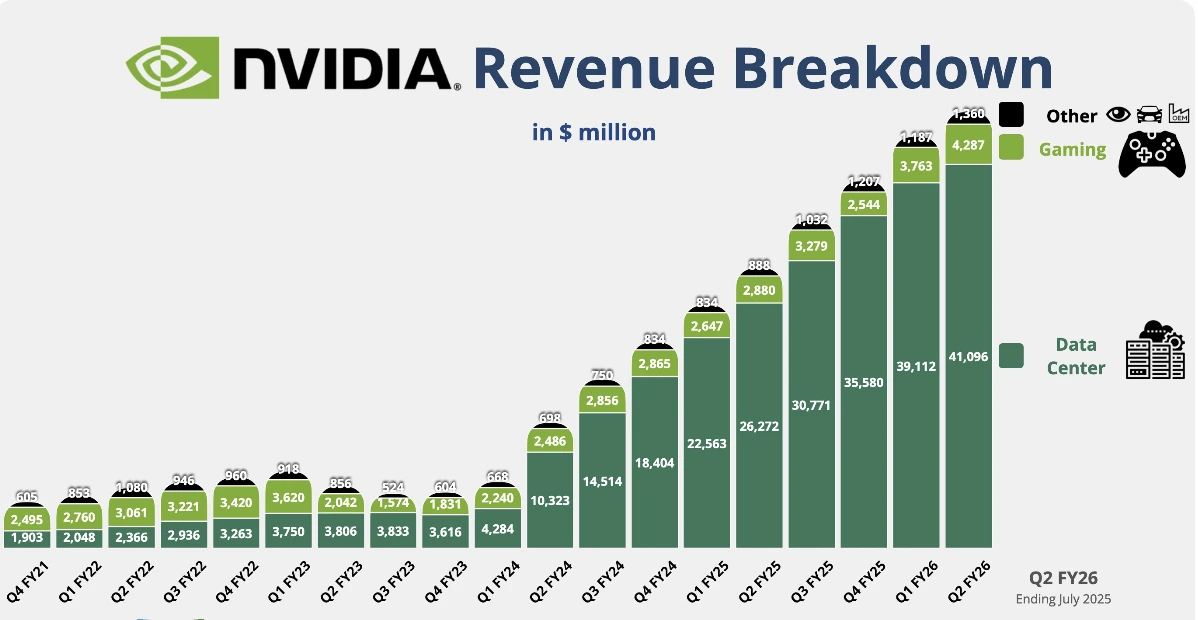

Przychody Nvidia z centrum danych i rozwój platformy Blackwell

Przychody Nvidia z centrum danych wzrosły o 56% rok do roku do 41,1 miliarda dolarów, choć nieznacznie nie osiągnęły konsensusu o 200 milionów dolarów.

Spadek kwartał do kwartału odzwierciedlał utratę sprzedaży H20, ale dział ten pozostaje największym i najważniejszym dla Nvidia. Przychody wyniosły 33,8 miliarda dolarów, spadek o 1% kwartał do kwartału, podczas gdy sprzedaż sieciowa prawie się podwoiła w porównaniu z rokiem poprzednim do 7,3 miliarda dolarów.

Prawdziwą historią jest rozwój platformy Blackwell Nvidia. CEO Jensen Huang potwierdził, że produkcja „rozwija się pełną parą”, a popyt jest „nadzwyczajny”. Chipy Blackwell stanowią już około 70% przychodów z centrum danych, a sprzedaż wzrosła o 17% kwartał do kwartału.

Dzięki temu, że hyperskalery takie jak Amazon, Microsoft, Alphabet i Meta stanowią połowę biznesu Nvidia w centrum danych, adopcja Blackwell podkreśla centralną rolę Nvidia w budowie infrastruktury AI.

Segmenty gaming i robotyki Nvidia się umacniają

Poza centrum danych, przychody Nvidia z gamingu osiągnęły 4,3 miliarda dolarów, wzrost o 49% rok do roku i powyżej oczekiwań. Firma podkreśliła również GPU dostosowane do uruchamiania modeli OpenAI na komputerach PC, poszerzając swoje zasięgi w konsumenckim AI.

Przychody z robotyki wyniosły 586 milionów dolarów, wzrost o 69%, choć segment ten pozostaje stosunkowo niewielki. Tymczasem zarząd Nvidia zatwierdził nowy program skupu akcji o wartości 60 miliardów dolarów, co sygnalizuje zaufanie do długoterminowej trajektorii wzrostu.

Presje na wycenę Nvidia

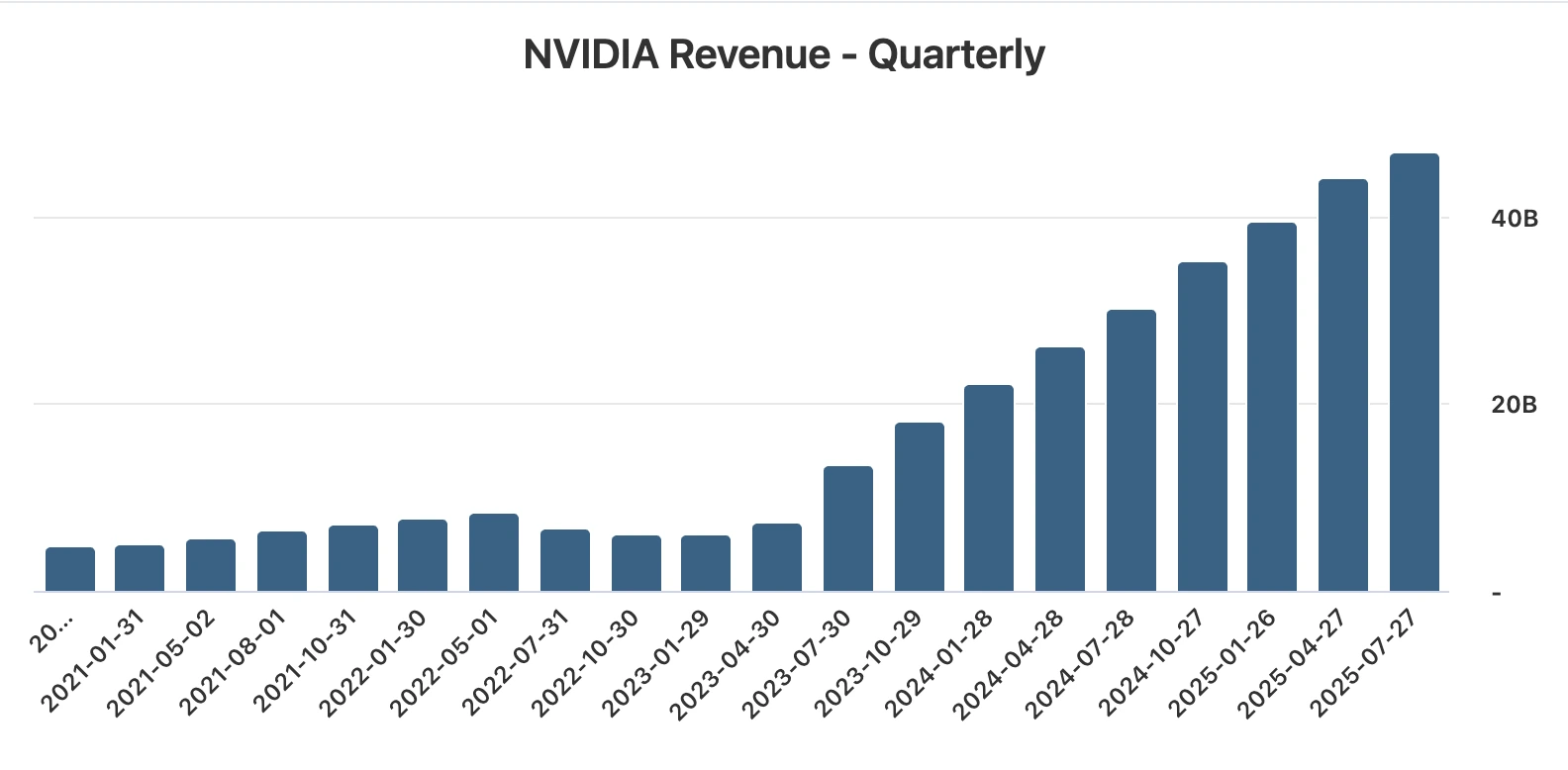

Pomimo rekordowych zysków i podniesionych prognoz, reakcja akcji podkreśla wyzwania związane z wyceną powyżej 4 bilionów dolarów. Od początku boomu generatywnej AI w 2023 roku Nvidia odnotowała dziewięć kolejnych kwartałów wzrostu przychodów powyżej 50%.

Jednak ten kwartał oznaczał najwolniejszy wzrost od początku roku fiskalnego 2024. Przy bardzo wysokich oczekiwaniach nawet niewielkie niedociągnięcie w przychodach z centrum danych wystarczyło, by wywołać spadek.

Dynamika jest jasna: Nvidia realizuje niemal bezbłędną egzekucję, ale inwestorzy domagają się nowych katalizatorów, aby uzasadnić jej kapitalizację rynkową. Kamień milowy 5 bilionów dolarów wydaje się w zasięgu, ale tylko jeśli wzrost przyspieszy ponad to, co jest już uwzględnione w cenie.

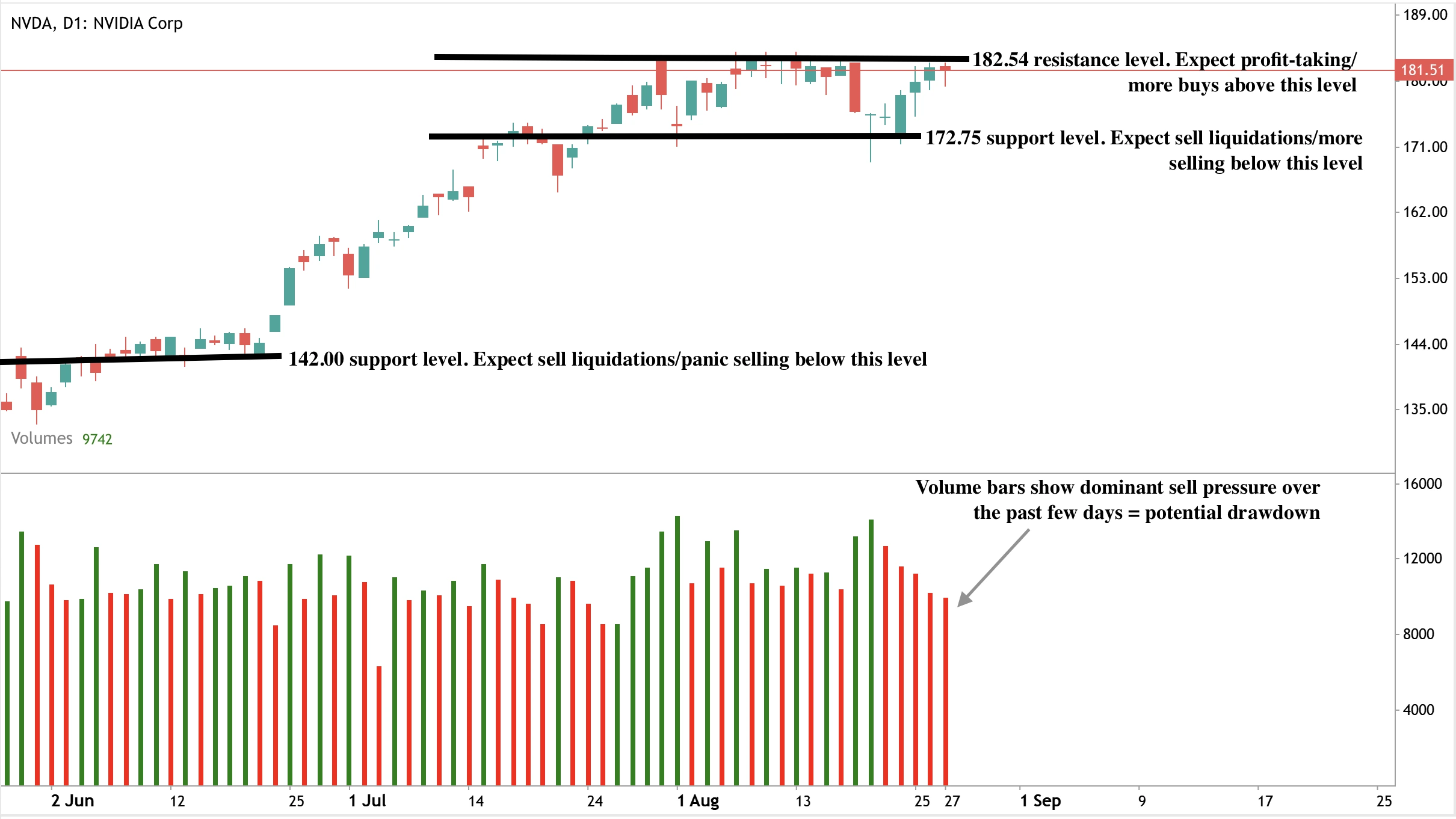

Analiza techniczna Nvidia

W chwili pisania tego tekstu cena akcji niemal dotyka poziomu oporu, co sugeruje potencjalny spadek. Słupki wolumenu pokazują dominującą presję sprzedaży z niewielkim oporem ze strony kupujących – co wzmacnia niedźwiedzią narrację. Jeśli spadek się zmaterializuje, ceny mogą spaść w kierunku poziomu wsparcia 172,75 USD. W przypadku niespodziewanego załamania ceny mogą być utrzymane jeszcze niżej na poziomie wsparcia 142,00 USD. Opór utrzymuje się na poziomie 182,54 USD.

Scenariusze ruchu cen

- Scenariusz byka: Zgody Chin pozwalają na sprzedaż H20, co doda 2–5 mld USD kwartalnie i przybliży Nvidia do 5 bilionów dolarów.

- Scenariusz niedźwiedzia: Obawy o wycenę i spowolnienie wzrostu utrzymują presję na akcjach.

- Scenariusz neutralny: Akcje konsolidują się, a inwestorzy czekają na jasność w kwestii Chin i polityki regulacyjnej.

Implikacje inwestycyjne

Nvidia pozostaje najważniejszym graczem w globalnej infrastrukturze AI, a chipy Blackwell i popyt hyperskalowy wspierają wzrost. Jednak przy wycenie 4,3 biliona dolarów, firma ma niewielki margines błędu. Chiny stanowią zarówno największy potencjał wzrostu, jak i najbardziej zmienny czynnik ryzyka.

Dla traderów sytuacja wskazuje na zmienność. Skupy akcji i przewaga produktowa zapewniają poduszkę, ale bez postępów w Chinach ruchy cen mogą pozostać ograniczone. Inwestorzy długoterminowi muszą zdecydować, czy niezrównana rola Nvidia w AI wystarczy, by uzasadnić premię, czy też akcje są już wycenione zbyt wysoko względem rzeczywistości.

Najczęściej zadawane pytania

Dlaczego akcje spadły mimo dobrych wyników?

Akcje Nvidia spadły po tym, jak przychody z centrum danych za Q2 były niższe od oczekiwań, co wzbudziło nowe pytania o tempo popytu na AI.

Jaką rolę odgrywają Chiny w przyszłości Nvidia?

Chiny mogą dodać 2-5 mld USD kwartalnej sprzedaży, ale zgody regulacyjne i ryzyka polityczne sprawiają, że harmonogram jest bardzo niepewny.

Jak ważna jest platforma Blackwell?

Blackwell już stanowi 70% przychodów z centrum danych i szybko się rozwija, wzmacniając pozycję Nvidia poza Chinami.

Co oznaczają rozbieżności polityki i polityka dla EUR USD we wrześniu 2025

Wielu przewiduje, że EUR USD wejdzie we wrzesień na krytycznym etapie, gdy traderzy rozważają rozbieżności polityki między Federal Reserve a Europejskim Bankiem Centralnym wraz z rosnącym ryzykiem politycznym w Europie.

Wielu przewiduje, że EUR USD wejdzie we wrzesień na krytycznym etapie, gdy traderzy rozważają rozbieżności polityki między Federal Reserve a Europejskim Bankiem Centralnym wraz z rosnącym ryzykiem politycznym w Europie. Na podstawie najnowszych danych para wycofała się z zeszłotygodniowego rajdu po Jackson Hole, przy czym euro jest pod presją z powodu politycznych zawirowań we Francji, podczas gdy dolar znajduje krótkoterminowe wsparcie w wyższych rentownościach. Kluczowe pytanie brzmi, czy dane i posiedzenia banków centralnych we wrześniu potwierdzą trwały odbicie euro, czy też przedłużą dominację dolara.

Kluczowe wnioski

- Oczekuje się, że Fed obniży stopy procentowe 17 września z 4,50 do 4,25 w związku z pogłębiającą się słabością rynku pracy.

- ECB prawdopodobnie utrzyma stopę depozytową na poziomie 2,00 10 września, gdy inflacja wróci do celu.

- Niepewność polityczna we Francji wywiera presję na euro przed głosowaniem nad wotum zaufania 9 września.

- EUR USD handluje blisko 1,1630, a zmienność jest ograniczona przed publikacją danych.

- Ryzyko wybicia rośnie, ponieważ posiedzenia i dane we wrześniu mogą zmienić oczekiwania dotyczące stóp procentowych.

Różnica stóp procentowych Fed i ECB

Obecna pozycja ECB odzwierciedla stabilizację inflacji i bardziej zrównoważone perspektywy gospodarcze. Lipcowy wskaźnik cen konsumpcyjnych wykazał roczny wzrost o 2 procent, co idealnie odpowiada celowi ECB.

To oznacza znaczną poprawę w porównaniu z szczytem inflacji w latach 2022–2023, kiedy CPI w strefie euro przekraczał 8 procent i wymusił agresywne podwyżki.

Na Jackson Hole Christine Lagarde podkreśliła, że ECB będzie uważnie monitorować wskaźniki gospodarcze, zamiast zobowiązywać się do dalszego zacieśniania polityki. Wskazała na czynniki takie jak migracja, wspierające rynki pracy i stabilny wzrost płac jako powody, dla których gospodarka strefy euro pozostaje stabilna pomimo wysokich stóp.

Rynki obecnie widzą 87-procentowe prawdopodobieństwo utrzymania stóp na posiedzeniu 10 września.

Stopa depozytowa jest powszechnie oczekiwana na poziomie 2,00, a ECB w zasadzie sygnalizuje, że polityka nie jest ani restrykcyjna, ani akomodacyjna – postawa oczekiwania i obserwacji. Dla traderów oznacza to, że euro nie ma natychmiastowego katalizatora związanego ze stopami, a uwaga skupia się wyraźnie na czynnikach zewnętrznych, takich jak Fed.

Decyzja o obniżce stóp Fed

Kontrast z Federal Reserve jest wyraźny. Rynek pracy w USA, niegdyś filar siły, wykazuje widoczne pęknięcia.

Lipiec przyniósł zaledwie 73 000 nowych miejsc pracy w sektorze pozarolniczym, znacznie poniżej średniej ponad 200 000 obserwowanej w latach 2023–24. Bezrobocie wzrosło do 4,2 procent, a wzrost płac zwolnił.

Jerome Powell przyznał się do tego spowolnienia na Jackson Hole, co oznacza jego pierwszą poważną zmianę tonu w tym roku. Zauważył, że inflacja wydaje się „bardziej kontrolowana” i że priorytetem Fed jest teraz zatrudnienie oraz utrzymanie wzrostu.

Ten zwrot toruje drogę do potencjalnej obniżki stóp 17 września, przy czym CME FedWatch wskazuje 87-procentowe prawdopodobieństwo redukcji do 4,25 procent. Jeśli zostanie to potwierdzone, będzie to pierwsza obniżka w cyklu 2025 – ważny punkt zwrotny w polityce.

Dla EUR USD oznaczałoby to zawężenie różnicy stóp procentowych, która wspierała dolara przez ostatnie dwa lata. Krótkoterminowe pytanie brzmi, czy Fed podejmie agresywne działania we wrześniu, czy przyjmie wolniejszą, stopniową ścieżkę.

Ryzyko polityczne we Francji dla euro

Po stronie europejskiej polityka dodaje warstwę komplikacji. Premier François Bayrou stoi przed głosowaniem nad wotum zaufania 9 września, a partie opozycyjne są zjednoczone przeciwko jego planowi budżetowemu o wartości 44 miliardów euro. Niepowodzenie w uzyskaniu wotum zaufania zagrozi stabilności jego mniejszościowego rządu, potencjalnie zmuszając do rozmów koalicyjnych lub nawet nowych wyborów.

Rynki zareagowały szybko: indeks CAC 40 spadł w tym tygodniu o 1,7 procent, a spready obligacji francuskich względem niemieckich Bundów się rozszerzyły. Niestabilność polityczna bezpośrednio obciąża euro, podważając zaufanie inwestorów do aktywów europejskich w czasie, gdy ECB stara się projektować stabilność.

Ta dynamika kontrastuje z USA, gdzie ryzyko polityczne pojawiło się w formie niezależności banku centralnego. Zwolnienie przez prezydenta Donalda Trumpa członkini Fed, Lisy Cook, w związku z zarzutami dotyczącymi kredytów hipotecznych, wzbudziło obawy o ingerencję polityczną w politykę monetarną. Choć dolar początkowo zignorował tę sytuację, wiarygodność instytucjonalna może stać się czynnikiem hamującym w średnim terminie, jeśli niezależność zostanie uznana za zagrożoną.

Zmienność EUR USD: Czynniki do obserwacji

Wrzesień obfituje w publikacje danych, które ukształtują oczekiwania dotyczące stóp:

- W tym tygodniu:

- Indeks zaufania konsumentów w USA (oczekiwany na poziomie 98, wzrost z 97 w lipcu).

- Indeks cen domów i zamówienia na dobra trwałe dla wglądu w inwestycje gospodarstw domowych i firm.

- Indeks produkcji Richmond Fed dla aktywności regionalnej.

- PKB (druga szacunkowa wartość) dla dynamiki wzrostu w II kwartale.

- Raport inflacji PCE, preferowany przez Fed wskaźnik, aby potwierdzić, czy presje cenowe słabną.

- Indeks zaufania konsumentów w USA (oczekiwany na poziomie 98, wzrost z 97 w lipcu).

- W przyszłym tygodniu:

- Sierpniowe dane z rynku pracy pozarolniczego. Kolejny słaby wynik utrwali oczekiwania obniżki.

- Sierpniowe dane z rynku pracy pozarolniczego. Kolejny słaby wynik utrwali oczekiwania obniżki.

- W następnym tygodniu:

- Dane CPI tuż przed posiedzeniem Fed, kluczowe dla oceny trajektorii inflacji.

- Dane CPI tuż przed posiedzeniem Fed, kluczowe dla oceny trajektorii inflacji.

Każda publikacja może wpłynąć na EUR USD. Silniejszy indeks zaufania konsumentów lub PKB może zmniejszyć pilność obniżek Fed, podczas gdy słabe dane zrobią odwrotnie.

Wpływ na rynek i scenariusze

- Scenariusz byka dla euro: Fed obniża stopy we wrześniu, ECB utrzymuje je bez zmian. Różnica rentowności się zawęża, co podnosi EUR USD z minimów.

- Scenariusz byka dla dolara: Dane z USA zaskakują pozytywnie, a Fed opóźnia obniżki. Dolar pozostaje silny, podczas gdy euro zmaga się z polityką.

- Scenariusz mieszany: Fed obniża stopy, ale polityczne zawirowania we Francji nasilają się, niwelując zyski i utrzymując EUR USD w konsolidacji.

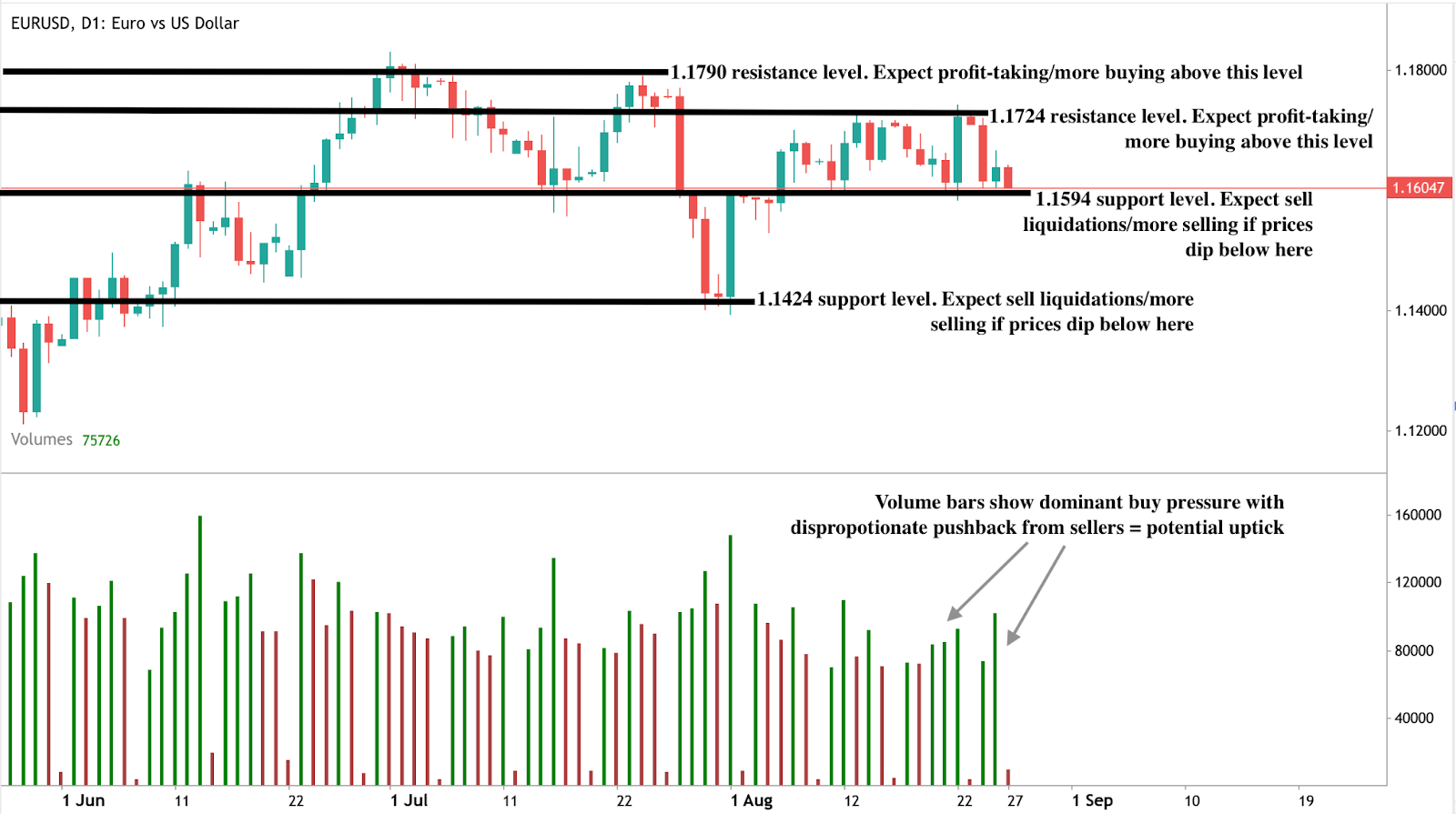

Na razie EUR USD handluje blisko 1,1607, poziomu odzwierciedlającego raczej wahanie niż przekonanie. Traderzy zajmują ostrożne pozycje, czekając na wydarzenia wrześniowe, które wyznaczą kierunek.

Techniczna perspektywa Euro Dolara

Technicznie EUR USD konsoliduje się po cofnięciu z zeszłotygodniowych szczytów. Wsparcie formuje się wokół 1,1594, poziomu, który utrzymał się podczas poprzednich wyprzedaży. Trwałe przebicie w dół mogłoby otworzyć drogę do 1,1424. Po stronie oporu znajdują się poziomy blisko 1,1724 i 1,1790, które pokrywają się z niedawnym szczytem rajdu.

Wskaźniki momentum sugerują, że zmienność jest ograniczona, a traderzy czekają na katalizator. Po publikacji danych i posiedzeń we wrześniu prawdopodobne jest wybicie w dowolnym kierunku.

Implikacje inwestycyjne

Dla traderów EUR USD znajduje się w fazie oczekiwania, ale zmienność rośnie. Strategie krótkoterminowe mogą skupić się na handlu w zakresie między 1,16 a 1,18 do czasu pojawienia się kluczowych danych. Pozycjonowanie średnioterminowe powinno przygotować się na dwa scenariusze:

- Euro odbija się, jeśli Fed obniży stopy, a ECB utrzyma je, zawężając spread rentowności.

- Dolar pozostaje odporny, jeśli dane z USA okażą się silniejsze niż oczekiwano, opóźniając łagodzenie polityki Fed.

Polityka francuska dodaje dodatkową niepewność, co oznacza, że wrzesień może być decydujący dla EUR USD. Traderzy powinni spodziewać się, że spokój z końca sierpnia ustąpi miejsca większej zmienności, gdy rozbieżności polityki i polityka zderzą się ze sobą.

Czy handel złotem jako bezpieczną przystanią wraca wraz z nadchodzącymi cięciami stóp Fed?

Ceny złota wzrosły w zeszłym tygodniu o 1% i osiągnęły dwutygodniowe maksimum na poziomie 3 385 USD po sygnale Jerome’a Powella, że Federal Reserve może obniżyć stopy procentowe na wrześniowym posiedzeniu politycznym.

Ceny złota wzrosły w zeszłym tygodniu o 1% i osiągnęły dwutygodniowe maksimum na poziomie 3 385 USD po sygnale Jerome’a Powella, że Federal Reserve może obniżyć stopy procentowe na wrześniowym posiedzeniu politycznym. Według narzędzia CME FedWatch, traderzy widzą obecnie 84% prawdopodobieństwo obniżki stóp o 25 punktów bazowych i uwzględniają możliwość dwóch takich redukcji przed końcem roku. Rosnące oczekiwania na łagodniejszą politykę zwiększają atrakcyjność złota, jednak ryzyka inflacyjne i polityczna ingerencja w Fed rodzą pytania, jak daleko może się posunąć rajd cenowy.

Kluczowe wnioski

- Złoto handlowano po 3 385 USD, a traderzy obserwują poziom 3 400 USD jako kolejny punkt technicznego wybicia.

- Rynki wyceniają dwie obniżki stóp w USA w 2025 roku, ale Fed nie zobowiązał się do tak agresywnej ścieżki.

- Presja polityczna na Fed nasiliła się po próbie usunięcia gubernator Lisa Cook przez prezydenta Trumpa, co wzbudziło obawy o niezależność banku centralnego.

- Następnym testem dla złota będą raport o inflacji PCE, rewizje PKB oraz dane o wydatkach konsumenckich.

- Globalne publikacje gospodarcze w Europie, Azji i Kanadzie dodają niepewności co do krótkoterminowego kierunku złota.

Przemówienie Powella w Jackson Hole otwiera drzwi do obniżek stóp

W swoim przemówieniu w Jackson Hole Powell wyważył dwa konkurujące ryzyka: spowolnienie wzrostu i uporczywą inflację. Zauważył, że rynek pracy wykazuje oznaki osłabienia, szczególnie w tworzeniu miejsc pracy i uczestnictwie, a ryzyka spadkowe dla zatrudnienia rosną.

Jednocześnie inflacja pozostaje powyżej celu Fed na poziomie 2%, a Powell ostrzegł, że bank centralny nie może zbyt wcześnie ogłosić zwycięstwa.

Mimo to jego wypowiedzi zostały odebrane jako jastrzębie. Powell stwierdził, że polityka monetarna pozostaje akomodacyjna, a równowaga ryzyk może wymagać korekty. Ekonomiści argumentują, że takie sformułowania sygnalizują, iż Fed skłania się ku obniżce stóp we wrześniu. Rynki zareagowały odpowiednio, oczekując co najmniej jednej redukcji w tym roku i budując oczekiwania na drugą do grudnia.

Jednak Fed nie poparł tak agresywnej trajektorii. Prezes Dallas Fed, Lorie Logan, oraz inni decydenci zasugerowali, że bank centralny ma elastyczność, ale musi pozostać zależny od danych.

Trump kontra niezależność Fed

Wymiar polityczny stał się nowym czynnikiem dla rynków. Prezydent Trump ogłosił, że odwołuje gubernator Fed, Lisę Cook, powołując się na zarzuty dotyczące oszustw hipotecznych. Cook odrzuciła te zarzuty i stwierdziła, że Trump nie ma „uprawnień” do jej odwołania.

Ten epizod ma znaczenie, ponieważ podkreśla ryzyko politycznej ingerencji w politykę monetarną. Trump wcześniej krytykował Powella i naciskał na natychmiastowe obniżki stóp. Gdyby Cook została zastąpiona sojusznikiem Trumpa, siedmioosobowa rada Fed przesunęłaby się jeszcze bardziej w kierunku preferowanej przez niego polityki luźniejszych warunków finansowych.

Rynki postrzegają każde osłabienie niezależności Fed jako cios dla wiarygodności. Historycznie, gdy zaufanie do autonomii banku centralnego słabnie, aktywa bezpiecznej przystani takie jak złoto przyciągają przepływy kapitału. Ta dynamika była już widoczna w rajdzie tego tygodnia, gdy traderzy równoważą ścieżkę polityki Fed z rosnącymi ryzykami politycznymi.

Ryzyka dla rajdu złota oparte na danych

Wzrost złota do poziomu 3 400 USD nie jest gwarantowany. Nadchodzące publikacje danych zdecydują, czy rajd się utrzyma, czy osłabnie:

- Raport o inflacji PCE: Preferowany wskaźnik inflacji Fed będzie najważniejszym odczytem. Gorący wynik wzmocni dolara i zmniejszy prawdopodobieństwo dalszych obniżek, co będzie negatywne dla złota.

- Aktualizacje PKB: Zrewidowany wzrost PKB za drugi kwartał pokaże, czy gospodarka zwalnia tak bardzo, jak się obawia. Silniejszy wzrost może osłabić argumenty za obniżkami stóp.

- Wydatki i dochody konsumentów: Te dane pokazują odporność gospodarstw domowych. Jeśli konsumpcja pozostanie silna, Fed może utrzymać wyższe stopy dłużej.

- Dane o trwałych dobrach i rynku mieszkaniowym: Słabość w tych obszarach wzmocni argumenty za łagodzeniem polityki i wesprze złoto.

Innymi słowy, ścieżka złota zależy od tego, czy słabość gospodarcza przeważy nad ryzykiem inflacyjnym.

Globalne czynniki rynkowe

Poza publikacjami z USA, globalne wydarzenia gospodarcze mogą zwiększyć zmienność. W tym tygodniu odczyty inflacji w strefie euro będą obserwowane pod kątem oznak łagodzenia presji cenowej, co może mieć wpływ na politykę Europejskiego Banku Centralnego. Najnowszy raport z posiedzenia EBC dostarczy wskazówek, czy rozważane są dalsze obniżki stóp.

W Azji oficjalny PMI Chin dostarczy aktualizacji aktywności produkcyjnej, a końcowe publikacje Japonii pokażą wyniki konsumpcji i przemysłu. Kanada i Indie również opublikują dane PKB. Razem te dane kształtują globalne nastroje wzrostowe, które wpływają na przepływy kapitału do złota jako bezpiecznej przystani.

Wyniki korporacyjne mogą również odegrać rolę. Wyniki Nvidia przetestują globalny impet sektora technologicznego. Słabość na rynku akcji często zwiększa popyt na złoto jako zabezpieczenie portfela.

Wpływ na rynek i scenariusze cenowe

Analitycy twierdzą, że scenariusz bazowy zakłada jedną obniżkę stóp we wrześniu, co wspiera złoto powyżej 3 385 USD i otwiera drogę do poziomu powyżej 3 400 USD. Jeśli Fed zasugeruje drugą obniżkę do grudnia, momentum może podnieść ceny w kierunku 3 425 lub 3 450 USD.

Scenariusz negatywny zakłada, że inflacja pozostanie wysoka, zmuszając Fed do wstrzymania się. To wzmocni dolara, podniesie rentowności Treasury i utrzyma złoto poniżej poziomów oporu. W takim przypadku ceny mogą się cofnąć do około 3 360 lub nawet 3 325 USD.

Analiza techniczna cen złota

Technicznie złoto konsoliduje się tuż poniżej oporu na poziomie 3 400 USD. Utrzymujące się zamknięcie powyżej tego poziomu potwierdzi wybicie, a kolejnym oporem będzie 3 440 USD. Wsparcie znajduje się na 3 315 USD, z silniejszymi poziomami przy 3 385 USD.

Implikacje inwestycyjne

Dla traderów równowaga ryzyk wskazuje na krótkoterminową zmienność wokół danych gospodarczych z USA. Pozycjonowanie krótkoterminowe może sprzyjać taktycznym zagrywkom na wybicie powyżej 3 400 USD, jeśli raport PCE potwierdzi spowolnienie inflacji. Strategie średnioterminowe powinny uwzględniać możliwość, że Fed obniży stopy mniej niż oczekują rynki, ograniczając wzrost złota i utrzymując je w przedziale 3 325–3 400 USD.

Ryzyka polityczne związane z niezależnością Fed stanowią dodatkowy czynnik popytowy na bezpieczną przystań, co oznacza, że spadki mogą być złagodzone nawet jeśli dane z USA będą silniejsze od oczekiwań. Inwestorzy długoterminowi mogą postrzegać ten okres jako czas, gdy złoto pozostaje wspierane przez niepewność, nawet jeśli wybicia są ograniczone.

Najczęściej zadawane pytania

Dlaczego złoto mogłoby przebić poziom 3 400 USD?

Rynki oczekują wrześniowej obniżki stóp, co zmniejsza koszt alternatywny trzymania złota i osłabia dolara.

Co mogłoby powstrzymać wybicie?

Gorące dane inflacyjne lub silniejszy wzrost PKB mogą opóźnić obniżki stóp, wspierając dolara i ograniczając wzrost złota.

Jak ważny jest ruch Trumpa przeciwko Lisie Cook?

Budzi obawy o niezależność Fed, podważa zaufanie do polityki i zwiększa popyt na złoto jako bezpieczną przystań.

Jakie inne globalne dane są istotne?

Inflacja w strefie euro, PMI Chin, PKB Kanady i Indii oraz końcowe publikacje Japonii będą miały wpływ na złoto poprzez nastroje ryzyka.

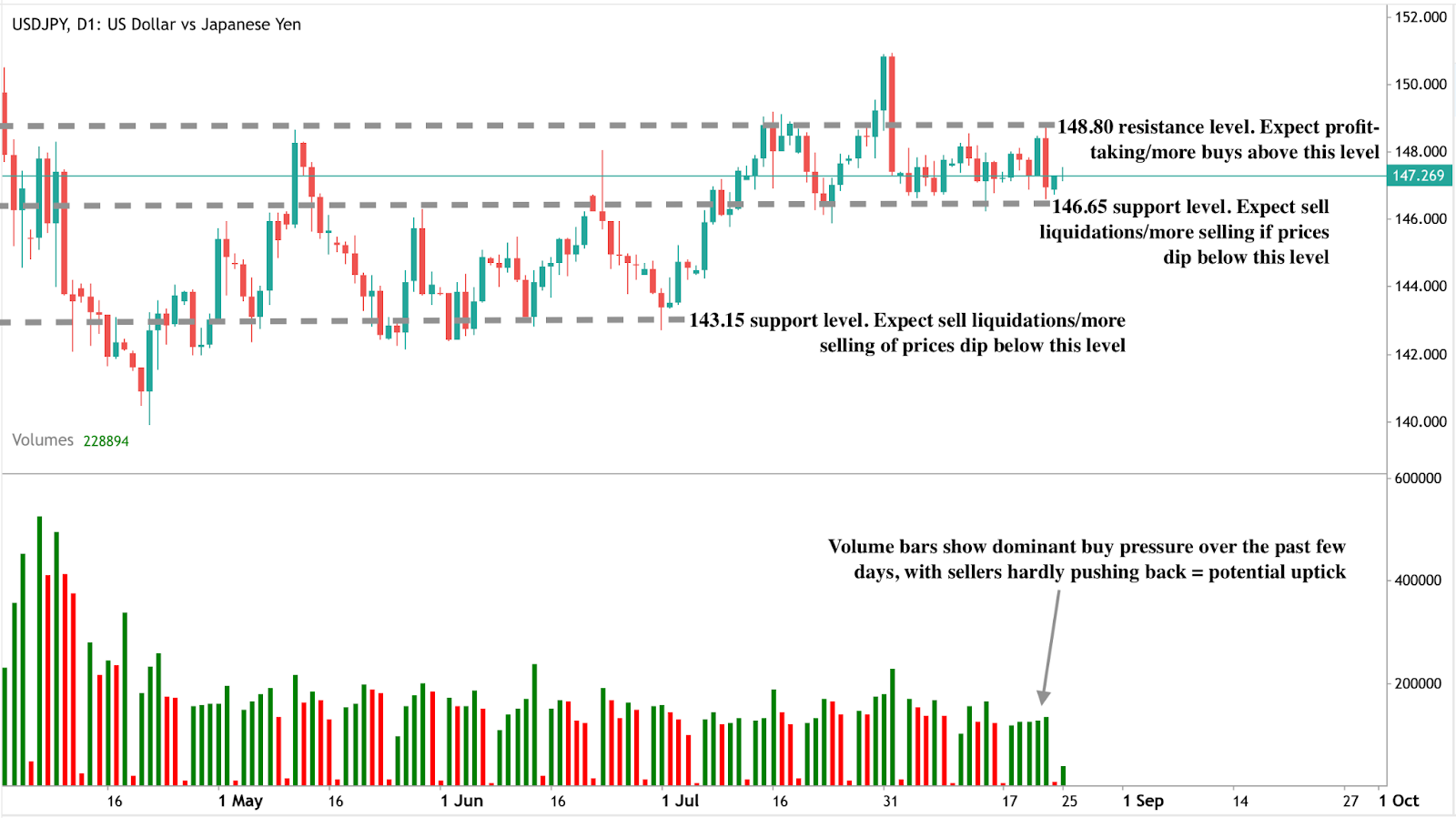

Co oznacza łagodna postawa Powella i jastrzębie stanowisko Uedy dla USD/JPY

Dolar amerykański spadł do najniższego poziomu od czterech tygodni po sygnale przewodniczącego Federal Reserve Jerome’a Powella, że ryzyka spadkowe dla zatrudnienia rosną, co podsyca oczekiwania na obniżkę stóp we wrześniu.

Dolar amerykański spadł do najniższego poziomu od czterech tygodni po sygnale przewodniczącego Federal Reserve Jerome’a Powella, że ryzyka spadkowe dla zatrudnienia rosną, co podsyca oczekiwania na obniżkę stóp we wrześniu. Jednocześnie gubernator Banku Japonii Kazuo Ueda wskazał na przyspieszający wzrost płac w Japonii, wzmacniając oczekiwania, że BoJ może wznowić zacieśnianie polityki do października. To połączenie podkreśla rozbieżność polityki, która może zdecydować, czy USD/JPY wzrośnie w kierunku 150, czy odwróci się bliżej 140.

Kluczowe wnioski

- Przemówienie Powella w Jackson Hole zwiększyło przekonanie rynku o obniżce stóp we wrześniu, z kursami na poziomie 84%.

- Rynki oczekują łącznie 53 punktów bazowych obniżek do końca roku, choć ścieżka zależy od nadchodzących danych o inflacji i rynku pracy w USA.

- Indeks dolara spadł o ponad 1% po komentarzach Powella, co spowodowało spadek USD/JPY przed odbiciem podczas sesji azjatyckiej.

- Dług USA wzrósł o 1 bilion dolarów w zaledwie 48 dni, co budzi długoterminowe obawy o stabilność fiskalną i atrakcyjność dolara jako bezpiecznej przystani.

- Ueda wskazał na rozszerzający się wzrost płac i napięty rynek pracy w Japonii, podtrzymując oczekiwania podwyżki stóp przez BoJ do października.

- Traderzy widzą opór USD/JPY w okolicach 147,50, a wybicie w kierunku 150 lub odwrócenie w stronę 140 zależy od synchronizacji działań Fed i BoJ.

Łagodna postawa Powella: oczekiwania obniżek stóp Fed

W Jackson Hole Powell powiedział do globalnych ekonomistów i decydentów, że „ryzyka spadkowe dla zatrudnienia rosną. A jeśli te ryzyka się zmaterializują, mogą to zrobić szybko.”

Rynki natychmiast zinterpretowały to jako łagodny zwrot, zwiększając zakłady na szybkie złagodzenie polityki. Według danych CME i LSEG:

- 87% szans na obniżkę o ćwierć punktu procentowego na posiedzeniu FOMC 17 września.

- Około 53 punktów bazowych obniżek jest uwzględnionych do końca 2025 roku.

Ten zwrot następuje po miesiącach zmieniających się oczekiwań:

- Początek sierpnia: słabe dane o zatrudnieniu zwiększyły oczekiwania obniżek.

- Połowa sierpnia: wysoka inflacja producentów (PPI) i solidne ankiety biznesowe zmusiły traderów do ograniczenia oczekiwań.

- Po Jackson Hole: wypowiedzi Powella skutecznie „podniosły poprzeczkę” dla łagodności, przywracając przekonanie o nieuchronności obniżek.

Analitycy Goldman Sachs zauważyli, że przekaz Powella „usunął niską poprzeczkę rynku dla łagodności po stopniowym osłabieniu wycen obniżek Fed. To dane zdecydują o tempie i głębokości obniżek.”

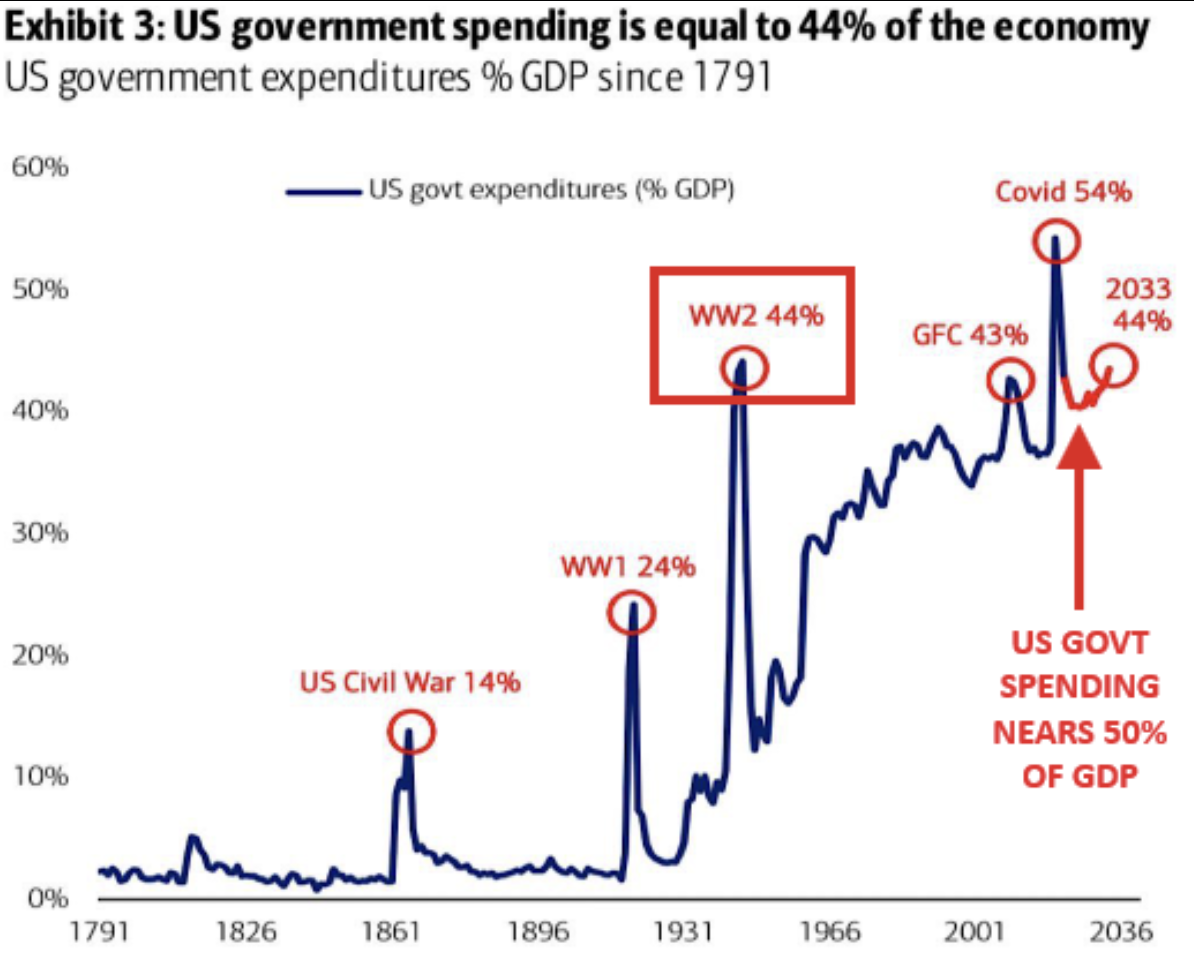

Presje długu USA obciążają dolara

Poza polityką monetarną, sytuacja fiskalna USA szybko się pogarsza. Dług federalny wzrósł o 1 bilion dolarów w zaledwie 48 dni, co odpowiada 21 miliardom dolarów dziennie. Od 11 sierpnia 2025 roku dodano dodatkowe 200 miliardów dolarów, co zbliża całkowitą kwotę do 38 bilionów dolarów.

Wydatki rządowe pochłaniają obecnie 44% PKB rocznie, poziomy niespotykane od czasów II wojny światowej czy kryzysu 2008 roku – z tą różnicą, że tym razem bez sytuacji nadzwyczajnej w gospodarce.

Aukcje obligacji już wykazały oznaki słabnącego popytu, inwestorzy wymagają wyższych rentowności, aby wchłonąć nową emisję.

Dla rynków FX oznacza to podwójną presję:

- Jeśli Fed obniży stopy, przewaga rentowności USA się zmniejszy.

- Jeśli dług będzie nadal rosnąć, inwestorzy mogą zacząć kwestionować atrakcyjność dolara jako bezpiecznej przystani.

To połączenie czyni dolara podatnym na osłabienie nawet przed uwzględnieniem łagodnej postawy Fed.

Ataki Trumpa zwiększają ryzyko wiarygodności

Dodatkowo presję na dolara zwiększa narastające napięcie polityczne. Prezydent Donald Trump wielokrotnie krytykował Powella – najpierw za brak obniżek stóp, a ostatnio za przekroczenia kosztów remontu budynku Fed.

W zeszłym tygodniu Trump zaostrzył retorykę, atakując gubernator Fed Lisa Cook, mówiąc, że ją zwolni, jeśli nie zrezygnuje z powodu posiadania kredytów hipotecznych w Michigan i Georgii. Te interwencje wzbudziły pytania o niezależność Fed, dodatkowo zaciemniając perspektywy polityki USA.

Dla globalnych inwestorów łagodna polityka Fed połączona z presją polityczną grozi podważeniem zaufania do stabilności monetarnej USA, wzmacniając słabość dolara.

Jastrzębia postawa Uedy: rynek pracy kształtuje perspektywy BoJ

W wyraźnym kontraście gubernator BoJ Kazuo Ueda przyjął bardziej pewny ton w Jackson Hole. Zauważył, że podwyżki płac rozprzestrzeniają się z dużych przedsiębiorstw na małe i średnie firmy i prawdopodobnie będą się dalej przyspieszać z powodu zaostrzenia rynku pracy.

Japoński bazowy CPI wzrósł o 3,1% rok do roku w lipcu, powyżej prognoz i nadal znacznie powyżej celu BoJ na poziomie 2%, mimo że inflacja spowolniła drugi miesiąc z rzędu.

To połączenie uporczywej inflacji i rosnących płac wspiera argumenty za wznowieniem podwyżek stóp przez BoJ po przerwie od styczniowego wzrostu. Rynki obecnie oceniają prawdopodobieństwo podwyżki w październiku na około 50% – jak rzut monetą.

USD/JPY: w centrum uwagi rozbieżność polityki banków centralnych

Fed skłaniający się ku łagodności, podczas gdy BoJ ku jastrzębim działaniom, tworzy wyraźny punkt zwrotny dla USD/JPY:

- Scenariusz wzrostowy (150): jeśli dane z USA okażą się na tyle silne, by opóźnić obniżki, lub jeśli wzrosną przepływy do bezpiecznych przystani z powodu napięć fiskalnych lub geopolitycznych, USD/JPY może przetestować poziom 150.

- Scenariusz spadkowy (140): jeśli Powell zrealizuje obniżkę we wrześniu, a Ueda pójdzie za tym podwyżką BoJ w październiku, rozbieżność może wywołać silniejsze odbicie jena.

Obecnie para handluje w pobliżu 147,40–147,50, kluczowej strefy oporu. Następne katalizatory to:

- Inflacja PCE (piątek) – preferowany wskaźnik Fed.

- Dane o zatrudnieniu za sierpień (w przyszłym tygodniu) – kluczowe dla potwierdzenia ryzyk na rynku pracy.

Analiza techniczna USD/JPY

W chwili pisania para znajduje się blisko poziomu wsparcia, co sugeruje potencjalny wzrost ceny. Słupki wolumenu pokazujące dominującą presję kupujących przy niewielkim oporze ze strony sprzedających wzmacniają byczy scenariusz. Jeśli wzrost ceny się zmaterializuje, opór może pojawić się na poziomie 148,89 USD. Natomiast w przypadku spadku, wsparcie może wystąpić na poziomach 146,65 i 143,15 USD.

Implikacje inwestycyjne

Dla traderów pozycjonowanie USD/JPY jest bardzo wrażliwe na sekwencję działań Fed i BoJ:

- Krótko terminowo: taktyczna sprzedaż w okolicach 147,50–150 może być atrakcyjna, jeśli dane z USA potwierdzą obniżkę we wrześniu.

- Średnio terminowo: siła jena może wzrosnąć, jeśli BoJ podniesie stopy w październiku, podczas gdy Fed będzie kontynuował łagodzenie.

- Ryzyka: niestabilność fiskalna USA i presja polityczna na Fed mogą przyspieszyć osłabienie dolara poza czynniki polityki monetarnej.

Wraz ze zmianami w obu bankach centralnych, kolejny decydujący ruch USD/JPY zależy od tego, która zmiana polityki nastąpi pierwsza: obniżka Fed czy podwyżka BoJ.

Najczęściej zadawane pytania

Dlaczego przemówienie Powella osłabiło dolara?

Ponieważ zwiększyło prawdopodobieństwo nieuchronnych obniżek stóp Fed, zmniejszając atrakcyjność rentowności USA.

Ile złagodzenia jest uwzględnione w cenach?

Rynki widzą 87% szans na obniżkę we wrześniu i 53 punkty bazowe redukcji do końca roku.

Dlaczego dług USA jest ważny dla USD/JPY?

Eksplodujący dług budzi wątpliwości co do stabilności fiskalnej USA, czyniąc dolara mniej atrakcyjnym jako bezpieczną przystań.

Co wspiera jastrzębią postawę BoJ?

Rozszerzający się wzrost płac, uporczywa inflacja powyżej 2% oraz strukturalne niedobory na rynku pracy.

Jakie są kluczowe poziomy dla USD/JPY?

Opór wzrostowy w okolicach 147,50–150, wsparcie spadkowe w kierunku 140.

Czy weszliśmy w późną fazę cyklu hossy na Bitcoinie?

Najnowsze ruchy cenowe Bitcoina sugerują, że obecny rynek byka może wchodzić w swoje późniejsze etapy, a czynniki wskazują, że cykl może być bardziej zaawansowany, niż wielu się wydaje.

Najnowsze ruchy cenowe Bitcoina sugerują, że obecny rynek byka może wchodzić w swoje późniejsze etapy. Po osiągnięciu rekordowego poziomu 124 128 USD w połowie sierpnia 2025 roku, Bitcoin od tego czasu cofnął się o 8%, handlując w okolicach 113 222 USD.

Dane on-chain z Glassnode pokazują, że długoterminowi posiadacze realizują zyski na poziomach historycznie obserwowanych blisko szczytów cyklu, podczas gdy spotowe fundusze ETF na Bitcoina odnotowały prawie 1 miliard dolarów odpływów w ciągu zaledwie czterech dni handlowych.

Jednocześnie kapitał rotuje do altcoinów, co jest wzorcem często obserwowanym pod koniec rynków byka na Bitcoinie. Razem te czynniki sugerują, że cykl może być bardziej zaawansowany, niż wielu inwestorów zdaje sobie sprawę.

Kluczowe wnioski

- Bitcoin spadł o 8% z sierpniowego szczytu 124 128 USD do około 113 222 USD.

- Długoterminowi posiadacze realizują zyski na poziomach zgodnych z wcześniejszymi fazami euforii pod koniec cyklu.

- Spotowe fundusze ETF na Bitcoina odnotowały 975 mln USD odpływów w ciągu czterech dni handlowych.

- Otwarte pozycje na altcoiny chwilowo osiągnęły 60 mld USD, po czym skorygowały się o 2,5 mld USD.

- Adresy akumulatorów – portfele, które nigdy nie sprzedają – osiągnęły rekordowy popyt w 2025 roku.

- Glassnode sugeruje, że szczyt cykliczny może nastąpić już w październiku 2025 roku.

Sygnały późnego cyklu Bitcoina wskazują na dojrzewanie

Analiza Glassnode podkreśla, że długoterminowi posiadacze, definiowani jako inwestorzy trzymający monety ponad 155 dni, realizują zyski na poziomach porównywalnych do wcześniejszych euforycznych szczytów Bitcoina. W poprzednich cyklach tego typu aktywność zbiegała się z późnymi rajdami, które ostatecznie ustępowały korektom.

Dane dotyczące popytu potwierdzają ten wzorzec. Pomimo osiągania nowych rekordów, zdolność Bitcoina do przyciągania świeżych napływów osłabła. Spotowe fundusze ETF na Bitcoina, które napędzały znaczący popyt na wcześniejszym etapie cyklu, odnotowały odpływy w wysokości 1 155,3 mln USD w ciągu pięciu kolejnych dni handlowych. To ochłodzenie apetytu na ekspozycję sugeruje, że kupujący instytucjonalni stają się bardziej ostrożni.

Odpływy z ETF na Bitcoina i zmęczenie popytem

Przepływy ETF były jednym z najjaśniejszych sygnałów popytu na Bitcoina w 2025 roku. Na początku roku duże napływy pomogły pchnąć Bitcoina przez kolejne szczyty. Teraz odwrócenie przepływów wskazuje na zmęczenie rajdem. Dla kontekstu, spadek Bitcoina z 124 000 do 113 000 USD pokrywa się z tym odpływem kapitału, pokazując, jak wrażliwa pozostaje cena na przepływy instytucjonalne.

Historycznie, gdy napływy do ETF zwalniają, a długoterminowi posiadacze rozprowadzają monety przy sile rynku, Bitcoin często znajduje się w późnych etapach swojego cyklu. To wzmacnia pogląd, że rynek może być bliżej szczytu, niż wielu się spodziewa.

Wzrost spekulacji altcoinami

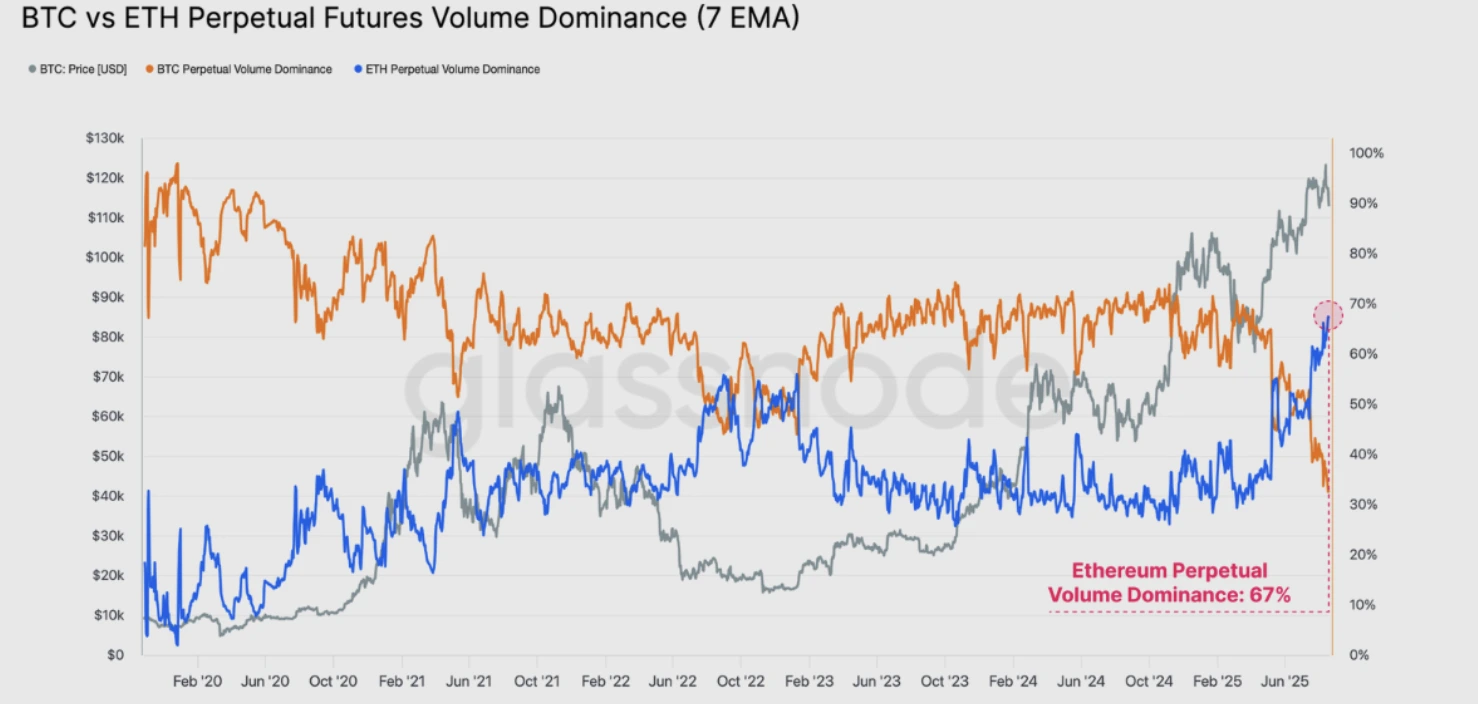

Słabszy popyt na Bitcoina zbiegł się z gwałtownym wzrostem aktywności spekulacyjnej w innych miejscach. Otwarte pozycje na altcoiny chwilowo wzrosły do rekordowych 60,2 mld USD, po czym skorygowały się o 2,5 mld USD. Glassnode zauważa, że tak wyraźna rotacja kapitału do altcoinów jest cechą późnych faz cyklu, gdy inwestorzy przenoszą się z Bitcoina na bardziej ryzykowne aktywa.

Szczególnie Ethereum odnotowało wzrost dominacji wolumenu kontraktów futures perpetual powyżej Bitcoina, co podkreśla rotację kapitału do alternatywnych ekosystemów.

Historycznie tego typu rotacja często poprzedza formowanie się „altsezonu” – okresu, gdy mniejsze kryptowaluty przewyższają Bitcoina podczas ostatniej fazy cyklu hossy.

Debata o czteroletnim cyklu

Jednym z najbardziej dyskutowanych pytań na obecnym rynku jest to, czy czteroletni cykl halvingu Bitcoina nadal obowiązuje. Glassnode twierdzi, że zachowanie ceny Bitcoina nadal odzwierciedla wcześniejsze cykle napędzane halvingiem. Jeśli historia się powtórzy, szczyt cykliczny może nastąpić już w październiku 2025 roku. Analitycy tacy jak Rekt Capital również wskazują na zgodność harmonogramu z cyklem z 2020 roku, gdzie szczyt nastąpił około 550 dni po halvingu.

Jednak nie wszyscy się zgadzają. Niektórzy liderzy branży twierdzą, że adopcja instytucjonalna trwale zmieniła strukturę Bitcoina. Jason Williams niedawno zauważył, że 100 największych firm skarbowych łącznie posiada prawie 1 milion BTC, o wartości ponad 112 miliardów dolarów. Tymczasem CIO Bitwise, Matt Hougan, stwierdził, że cykl halvingu jest „martwy”, przewidując, że Bitcoin prawdopodobnie doświadczy kolejnego „roku wzrostu” w 2026 roku, wykraczając poza tradycyjne wzorce.

Ten podział odzwierciedla niepewność na dzisiejszym rynku: historyczne sygnały cykliczne nadal rezonują, ale nowe dynamiki instytucjonalne mogą przekształcić trajektorię.

Akumulatory zwiększają liczbę długoterminowych posiadaczy Bitcoina

Pomimo spowolnienia napływów i realizacji zysków, przekonanie wśród długoterminowych nabywców pozostaje silne. Dane z CryptoQuant pokazują, że popyt z adresów akumulatorów – portfeli, które tylko kupują i nigdy nie sprzedają – osiągnął rekordowy poziom w 2025 roku.

Te adresy stopniowo pochłaniają podaż niezależnie od ruchów cenowych, zapewniając strukturalne wsparcie wartości Bitcoina.

To zachowanie kontrastuje z ostrożnością wśród krótkoterminowych traderów. Analityk Axel Adler zauważa, że wskaźnik „widocznego popytu” na Bitcoina, mierzący netto posiadanie monet przeniesionych w ciągu ostatniego roku, spadł do 30 000 BTC. Choć nadal jest dodatni, ten spadek sugeruje, że nowi uczestnicy są mniej aktywni, co dodaje poczucie ochłodzenia impetu.

Scenariusze cenowe Bitcoina

Biorąc pod uwagę te dynamiki, Bitcoin stoi na krytycznym rozdrożu:

- Scenariusz byczy: Jeśli popyt ustabilizuje się w strefie wsparcia 107 000 - 110 000 USD, Bitcoin może odbić w kierunku 120 000 USD. Przebicie tego poziomu otwiera drogę do ponownego testu 130 000 USD.

- Scenariusz bazowy: Konsolidacja trwa między 107 000 a 115 000 USD, pozwalając rynkowi na resetowanie impetu przed kolejnym zdecydowanym ruchem.

- Scenariusz niedźwiedzi: Jeśli 107 000 USD nie wytrzyma, a widoczny popyt spadnie dalej, Bitcoin może zsunąć się w kierunku 102 000 - 104 000 USD, z ryzykiem testu psychologicznego poziomu 100 000 USD.

Analiza techniczna Bitcoina

W chwili pisania ceny Bitcoina spadły blisko kluczowego poziomu wsparcia około 112 000 USD, co sugeruje, że potencjalne odbicie może być możliwe. Jednak słupki wolumenu pokazują niemal równą walkę między bykami a niedźwiedziami, co sugeruje, że cena może się konsolidować, a nie przełamać zdecydowanie w krótkim terminie.

Jeśli impet kupna się wzmocni, kolejnym poziomem oporu do obserwacji jest 123 400 USD. Udane przebicie tego progu może przygotować scenę do ponownego testu sierpniowych szczytów blisko 124 tys. USD, a potencjalnie wyżej. Po stronie spadkowej, utrata wsparcia na poziomie 112 000 USD może wywołać gwałtowniejszy spadek w kierunku 100 850 USD, przy czym strefa psychologiczna 100 000 USD będzie ostatnią linią obrony.

Implikacje inwestycyjne

Dla traderów zakres 112 000 - 110 000 USD jest kluczowy. Utrzymanie tej strefy może pozwolić na odbicie w kierunku 123 000 - 130 000 USD, podczas gdy przełamanie niesie ryzyko głębszego ruchu do 100 000 USD.

Dla inwestorów mieszanka sygnałów późnego cyklu i silnego popytu ze strony akumulatorów sugeruje zwiększoną zmienność w przyszłości. Choć krótkoterminowy popyt wydaje się słabszy, strukturalna adopcja nadal wspiera długoterminowe perspektywy Bitcoina. Strategie portfelowe powinny równoważyć ryzyko korekty późnego cyklu z możliwością ostatniego wzrostu, jeśli czteroletni cykl pozostanie nienaruszony.

Spekuluj na temat kolejnych ruchów Bitcoina z kontem Deriv MT5 już dziś.

Najczęściej zadawane pytania

Dlaczego Bitcoin pokazuje sygnały późnego cyklu?

Ponieważ długoterminowi posiadacze realizują zyski, napływy do ETF zwolniły, a kapitał spekulacyjny rotuje do altcoinów – wszystkie te wzorce są zgodne z wcześniejszymi fazami późnego cyklu.

Czy czteroletni cykl nadal obowiązuje?

Glassnode sugeruje, że tak, z potencjalnym szczytem do października 2025 roku. Niektórzy analitycy się z tym nie zgadzają, wskazując na adopcję instytucjonalną i ETF jako nowe czynniki zmieniające cykl.

Co wspiera cenę Bitcoina pomimo słabszych napływów?

Rekordowy popyt z adresów akumulatorów zmniejsza płynną podaż, wzmacniając długoterminowe zaufanie do Bitcoina jako aktywa rezerwowego.

Jakie są kluczowe poziomy wsparcia i oporu?

Wsparcie koncentruje się wokół 112 000 USD oraz pasma 107 000 - 110 000 USD, podczas gdy opór znajduje się blisko 123 400 i 130 000 USD. Przebicie poniżej 112 000 USD może otworzyć ruch w kierunku 100 000 USD.

Napływy detalicznych inwestorów podnoszą stawki dla wyników Nvidia

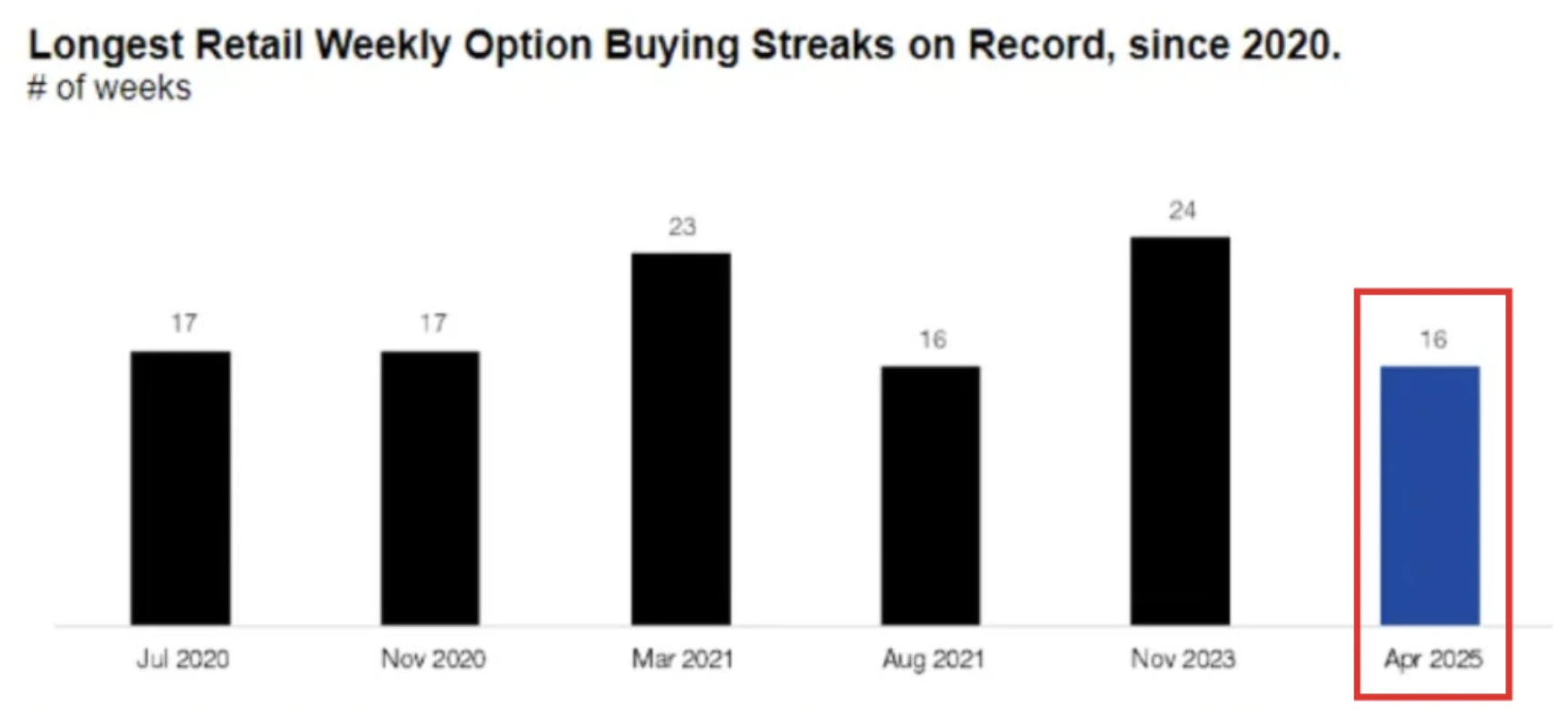

Inwestorzy detaliczni napędzili historyczną, 16-tygodniową serię netto zakupów akcji, z Nvidia jako jednym z głównych celów przed publikacją wyników za II kwartał 2026 roku.

Inwestorzy detaliczni napędzili historyczną, 16-tygodniową serię netto zakupów akcji – najdłuższą od 2020 roku – z Nvidia jako jednym z głównych celów przed publikacją wyników finansowych za II kwartał 2026, zaplanowaną na 27 sierpnia. Konsensus prognoz zakłada przychody na poziomie 45,9 mld USD oraz skorygowany zysk na akcję (EPS) w wysokości 1,00 USD, jednak akcje Nvidia wzrosły już o 83% od kwietnia. Ten rajd, połączony z silnymi napływami detalicznymi, stawia wysoką poprzeczkę. Kluczowym testem będzie, czy mocne wyniki i prognozy utrzymają impet detalicznych inwestorów, czy też rozczarowanie wywoła korektę w stylu meme-stock.

Kluczowe wnioski

- Inwestorzy detaliczni od tygodni są netto nabywcami akcji Nvidia, czyniąc ją najczęściej kupowaną spółką w lipcu na platformach Charles Schwab.

- Konsensus przychodów Nvidia za II kwartał wynosi 45,9 mld USD, nieco powyżej prognozy 45 mld USD, która nie uwzględniała 8 mld USD negatywnego wpływu ograniczeń H20 w Chinach.

- Nowo przyznana licencja USA na wysyłki H20 do Chin może pozwolić Nvidia odzyskać część utraconych przychodów.

- Prognozuje się, że hyperskalery wydadzą 364 mld USD na inwestycje kapitałowe w 2025 roku, co stanowi znaczny wzrost z 325 mld USD, wspierając 80% udział Nvidia w rynku chipów AI.

- Napływy detaliczne kontrastują z ostrożnością instytucji, które utrzymują największe krótkie pozycje na $SPY w tym roku.

- Nvidia wyceniana jest na 58-krotność zysków, ponad dwukrotnie więcej niż S&P 500, co pozostawia niewielkie pole na błędy, jeśli prognozy zawiodą.

Napływy detalicznych inwestorów tworzą wydarzenie o wysokich stawkach

Według Citadel Securities, inwestorzy detaliczni byli netto nabywcami opcji na akcje przez 16 kolejnych tygodni, co jest szóstą najdłuższą serią od 2020 roku. Nvidia i Tesla są centralnymi spółkami w tej aktywności, a UnitedHealth również zajmuje wysokie miejsce pod względem napływów detalicznych.

W lipcu Nvidia była najczęściej kupowaną pojedynczą spółką przez klientów detalicznych na platformie Schwab.

Ta aktywność odzwierciedla erę meme-stocków z lat 2020–2021, ale z dwoma kluczowymi różnicami:

- Popyt detaliczny koncentruje się na mega-kapitalizacji technologicznej, a nie na mniejszych, spekulacyjnych nazwach.

- Inwestorzy korzystają z platform bez prowizji i dostępu do danych przez API, aby handlować bardziej strategicznie.

W efekcie Nvidia wchodzi w sezon wyników nie tylko jako wskaźnik korporacyjny, ale jako przypadek testowy, czy napływy detaliczne mogą utrzymać wyceny technologii na rekordowo wysokim poziomie.

Podgląd wyników Nvidia i udział w rynku chipów AI

Po publikacji wyników za I kwartał Nvidia prognozowała 45 mld USD przychodów w II kwartale, ostrzegając jednocześnie o 8 mld USD stracie związanej z ograniczeniami USA dotyczącymi chipu H20 przeznaczonego na rynek chiński. Ograniczenia te spowodowały stratę przychodów w wysokości 2,5 mld USD oraz koszt 4,5 mld USD w I kwartale.

Od tego czasu sytuacja uległa zmianie:

- Przywrócenie licencji: W lipcu Departament Handlu USA przyznał Nvidia zgodę na wysyłkę chipów H20 do Chin, pod warunkiem przekazania 15% przychodów ze sprzedaży rządowi.

- Wpływ czasowy: Wnioski zaczęto składać 15 lipca, na dwa tygodnie przed końcem kwartału. Część przychodów z H20 może więc pojawić się w II kwartale, z dalszym potencjałem wzrostu w III kwartale.

- Tło popytu: Pomimo trwających napięć między USA a Chinami, popyt na chipy AI w Chinach pozostaje wysoki z powodu niedoborów podaży, co sugeruje silne przyjęcie chipu H20.

Poza Chinami, inwestycje hyperskalerów pozostają dominującym czynnikiem wzrostu. Amazon, Microsoft, Meta i Alphabet prognozują zwiększenie nakładów inwestycyjnych w 2025 roku do 364 mld USD, co oznacza wzrost o 64% rok do roku i o 5 punktów procentowych szybciej niż w 2024. Nvidia, kontrolująca około 80% rynku GPU AI, korzysta bezpośrednio z tego wzrostu wydatków.

Pozycjonowanie detaliczne kontra instytucjonalne

Kontrast między entuzjazmem detalicznym a ostrożnością instytucjonalną jest wyraźny. Inwestorzy detaliczni nadal rotują w kierunku Nvidia, ale dane CFTC pokazują, że spekulanci mają duże krótkie pozycje na $SPY, co odzwierciedla szerszą ostrożność wobec amerykańskich akcji. Analitycy Morgan Stanley zauważają, że choć wskaźniki popytu są „nadzwyczajne, nienasycone, ogromne”, to czynniki związane z łańcuchem dostaw pozostają wąskim gardłem w krótkim terminie.

Ta rozbieżność podnosi stawki: jeśli Nvidia zaskoczy pozytywnie, impet detaliczny może wzmocnić wzrosty. Jednak jeśli wyniki lub prognozy rozczarują, silne pozycjonowanie detaliczne może szybko się odwrócić. Historyczne analogie z GameStop i AMC sugerują, że rajdy napędzane przez detal często kończą się gwałtownie po wyczerpaniu impetu.

Wycena i ryzyko korekty

Wycena Nvidia podkreśla balans na linie. Przy wskaźniku 58-krotności prognozowanych zysków, spółka jest wyceniana ponad dwukrotnie wyżej niż S&P 500 (25-krotność). Byki argumentują, że premia ta jest uzasadniona oczekiwanym wzrostem EPS o +47% rok do roku w II kwartale, co jest ponad pięciokrotnie wyższym tempem niż średnia indeksu.

Mimo to sytuacja jest binarna:

- Scenariusz wzrostowy: Przychody za II kwartał przekraczają prognozy dzięki wznowieniu eksportu H20, wzrostowi prognoz nakładów inwestycyjnych oraz płynnemu przejściu na architekturę Blackwell. Cena akcji może przebić opór na poziomie 200 USD.

- Scenariusz spadkowy: Konserwatywne komentarze dotyczące Chin lub słabsze niż oczekiwano trendy w centrach danych mogą wywołać realizację zysków. Spadek do wsparcia na poziomie 175 USD byłby zgodny z sezonowymi spowolnieniami detalicznymi obserwowanymi pod koniec lata.

Wpływ na rynek i scenariusze cenowe

- Scenariusz byczy: Zaskoczenie wynikami na plus, napływy detaliczne podtrzymują impet, a Nvidia kontynuuje rajd o 83% od kwietnia.

- Scenariusz niedźwiedzi: Prognozy pozostają konserwatywne, krótkie pozycje instytucjonalne rosną, a entuzjazm detaliczny słabnie – gwałtowna korekta.

- Scenariusz zmienności: Duże pozycjonowanie po obu stronach powoduje nadmierne ruchy po wynikach, niezależnie od kierunku.

Analiza techniczna Nvidia

W chwili pisania tego tekstu cena akcji notuje znaczący spadek po odbiciu od poziomu oporu – co sugeruje możliwość dalszego spadku. Jednak słupki wolumenu pokazują dominującą presję byków, a sprzedający nie naciskają z wystarczającą siłą. Jeśli dojdzie do dalszego spadku, ceny mogą znaleźć wsparcie na poziomach 169,00 i 142,00 USD. Z kolei w przypadku odbicia, ceny mogą napotkać opór w okolicy 183,75 USD.

Implikacje inwestycyjne

Dla traderów wyniki Nvidia z 27 sierpnia to nie tylko sprawa jednej spółki – to test, czy napływy detaliczne mogą dalej napędzać wzrosty amerykańskich technologii. Strategie krótkoterminowe powinny uwzględniać zmienność wokół poziomów technicznych 175–200 USD.

Pozycjonowanie średnioterminowe zależy od tego, czy Nvidia potrafi przekształcić przywrócone eksporty do Chin i rosnące wydatki hyperskalerów w impet wyników, który uzasadni jej wysoką wycenę. Inwestorzy detaliczni przygotowali scenę. Wyniki Nvidia zdecydują, czy rajd będzie kontynuowany, czy ustąpi miejsca korekcie.

Co stanie się z cenami Nvidia po publikacji wyników? Spekuluj na temat kolejnych ruchów już dziś za pomocą konta Deriv MT5.

Najczęściej zadawane pytania

Dlaczego inwestorzy detaliczni tak bardzo skupiają się na Nvidia?

Ponieważ oferuje najczystsze ekspozycje na infrastrukturę AI, z niezrównaną dominacją w GPU dla centrów danych.

Co może sprawić, że wyniki będą lepsze niż oczekiwano?

Sprzedaż licencji H20 w Chinach, wyższe wydatki hyperskalerów oraz rosnący popyt na suwerenną infrastrukturę AI.

Jakie są największe ryzyka?

Wysoka wycena, konserwatywne prognozy oraz zmienność w przypadku odwrócenia napływów detalicznych.

Jak Tesla wiąże się z tym trendem?

Tesla jest drugim głównym beneficjentem napływów detalicznych, obok Nvidia, co czyni obie spółki centralnymi dla szerszego, detalicznego rajdu technologicznego.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego