Wyniki dla

Czy ceny złota wzrosną na fali rosnącego popytu i pierwszej obniżki stóp procentowych Fed w 2025 roku?

Chociaż krótkoterminowa przerwa jest możliwa z powodu realizacji zysków i siły dolara, strukturalne czynniki popytu wskazują na wyższe ceny w średnim terminie.

Według analityków ceny złota prawdopodobnie pozostaną na ścieżce wzrostowej, wspierane przez rekordowe napływy do ETF-ów, presje inflacyjne wywołane taryfami oraz pierwszą obniżkę stóp procentowych Fed w 2025 roku. Chociaż krótkoterminowa przerwa jest możliwa z powodu realizacji zysków i siły dolara, strukturalne czynniki popytu wskazują na wyższe ceny w średnim terminie.

Kluczowe wnioski

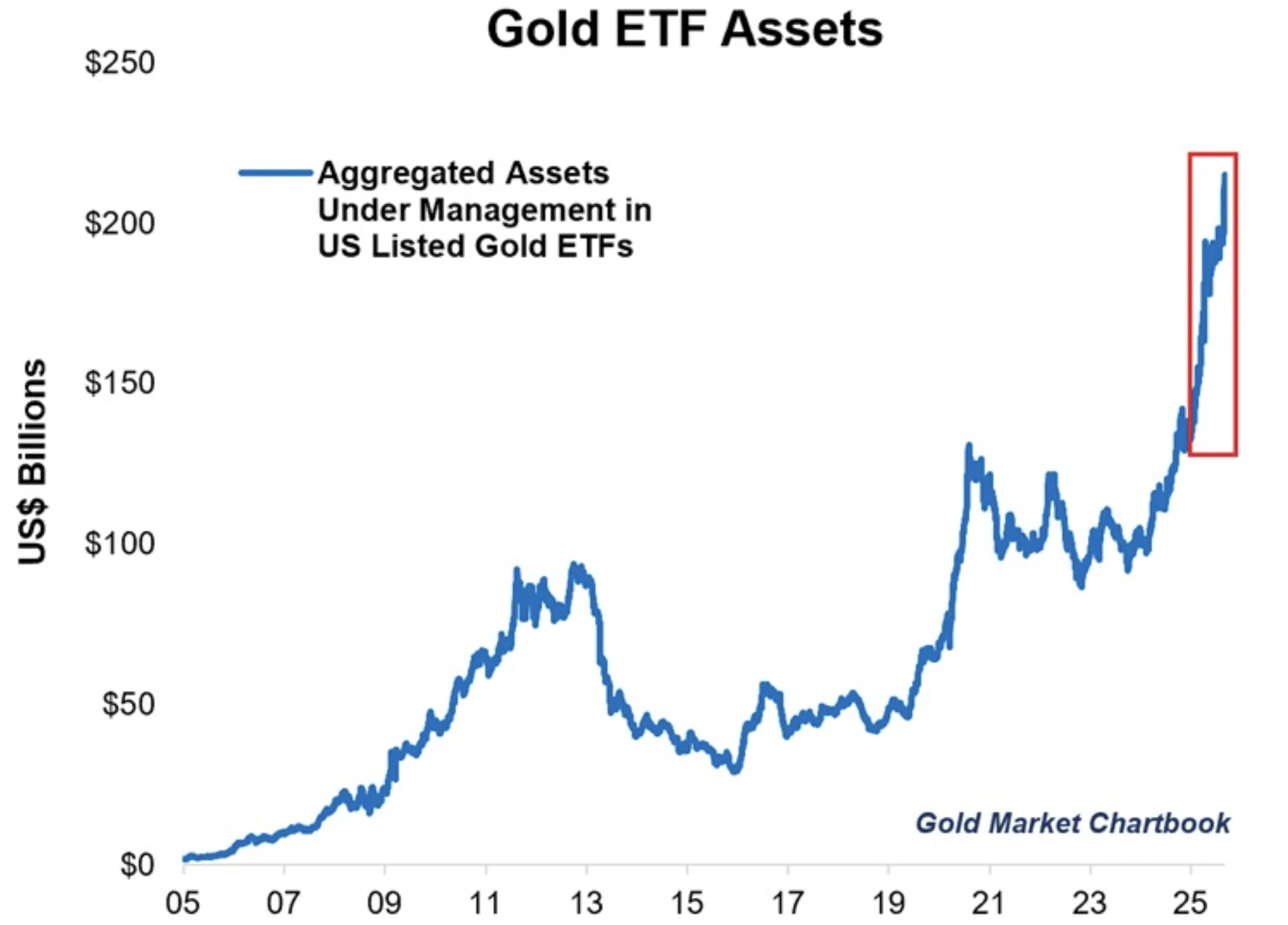

- Aktywa amerykańskich ETF-ów złota podwoiły się w ciągu dwóch lat, osiągając 215 miliardów dolarów, po dodaniu 279 ton złota w 2025 roku.

- Cena spot złota oscyluje wokół 3 700 USD, inwestorzy obserwują poziom 3 800 USD.

- Taryfy przenikające do cen konsumpcyjnych mają napędzać inflację, która historycznie jest silnym czynnikiem popytu na złoto.

- Fed spodziewany jest do przeprowadzenia pierwszej od stycznia obniżki stóp, co obniży realne rentowności i wesprze aktywa nieprzynoszące dochodu.

- Ryzyka obejmują spekulacyjne nadmierne pozycjonowanie, siłę dolara oraz niepewność co do przyszłych wskazówek Fed.

Popyt na ETF-y złota rośnie

Popyt na złoto gwałtownie rośnie, a amerykańskie ETF-y prowadzą ten trend. Na wrzesień 2025 roku amerykańskie ETF-y złota zarządzają aktywami o wartości 215 miliardów dolarów, więcej niż łączne 199 miliardów dolarów w ETF-ach europejskich i azjatyckich. Napływy w wysokości 279 ton w tym roku podkreślają skalę popytu.

Główne fundusze wyraźnie ilustrują ten trend. SPDR Gold Shares (GLD) notowany jest po 338,91 USD za akcję; jego 52-tygodniowe minimum wyniosło około 235,30 USD 18 września 2024 roku, co oznacza wzrost o ponad 40% w ciągu roku.

iShares Gold Trust (IAU) wykazuje podobną trajektorię na poziomie 69,45 USD za akcję, co stanowi wzrost o 48,11% rok do roku. Te zyski odzwierciedlają szerszy rajd cen złota, wzmacniając przekonanie, że popyt na ETF-y zarówno odzwierciedla, jak i wzmacnia momentum rynku.

Taryfy jako katalizator inflacji

Jednym z mniej omawianych, ale coraz ważniejszych czynników są taryfy. Według stratega Sprott Asset Management, Paula Wonga, taryfy nałożone na początku tego roku nadal oddziałują na łańcuchy dostaw. W miarę jak zapasy po taryfach trafiają do konsumentów, oczekuje się wzrostu kosztów towarów.

Ten impuls inflacyjny bezpośrednio wpisuje się w tradycyjną rolę złota jako zabezpieczenia przed erozją siły nabywczej. Jeśli inflacja przyspieszy równocześnie z obniżkami stóp Fed, realne stopy procentowe gwałtownie spadną, tworząc jedno z najbardziej sprzyjających środowisk dla złota od lat 70. Sprott określa to jako „debasement trade” – gdzie słabość waluty i inflacja łączą się, napędzając przepływy do aktywów twardych, takich jak złoto.

Obniżka stóp procentowych Fed w połowie września

Oczekuje się, że Federal Reserve obniży stopy o 25 punktów bazowych w tym tygodniu. Niższe stopy procentowe zmniejszają koszt alternatywny trzymania złota, podczas gdy utrzymująca się inflacja wzmacnia jego atrakcyjność. Rynki również wyceniają kontynuację obniżek stóp w 2026 roku, aby zapobiec ryzyku recesji.

Jednak pojawia się dodatkowe utrudnienie: ingerencja polityczna. Prezydent Trump wielokrotnie wywierał presję na Fed, aby przeprowadził głębsze obniżki i wpływał na jego szerszą rolę. Jego ataki na niezależność Fed stworzyły niepewność instytucjonalną, czynnik, który historycznie kieruje inwestorów ku aktywom bezpiecznej przystani.

Ryzyka korekty cen złota

Perspektywy wzrostowe dla złota pozostają nienaruszone, ale możliwe są taktyczne korekty. Indeks dolara amerykańskiego wzrósł w tym tygodniu o 0,1%, co sprawia, że złoto wyceniane w dolarach jest droższe dla zagranicznych nabywców. Spekulanci również zmniejszyli swoje netto długie pozycje o 2 445 kontraktów do 166 417 na dzień 9 września, sygnalizując realizację zysków.

Analityk KCM Trade, Tim Waterer, zauważył, że „okres konsolidacji lub niewielka korekta byłyby prawdopodobnie zdrowym wynikiem, który wspiera ambicje złota do osiągnięcia wyższych celów cenowych w przyszłości.”

Wpływ na rynek i perspektywy dla złota

Średnioterminowa trajektoria złota pozostaje pozytywna. Goldman Sachs utrzymuje cel na poziomie 4 000 USD za uncję na połowę 2026 roku, argumentując, że ryzyka są przesunięte na stronę wzrostową. Silny popyt na ETF-y, inflacja napędzana taryfami oraz prawdopodobieństwo spadku realnych rentowności wzmacniają ten pogląd.

Globalne uwarunkowania dodatkowo wspierają pozycję złota. Banki centralne systematycznie zwiększają swoje rezerwy złota, dywersyfikując się od dolara w celu wzmocnienia swoich bilansów. To gromadzenie podkreśla trwałą rolę złota jako neutralnego aktywa rezerwowego w czasie, gdy dominacja dolara napotyka wyzwania zarówno ze strony inflacji, jak i presji geopolitycznych.

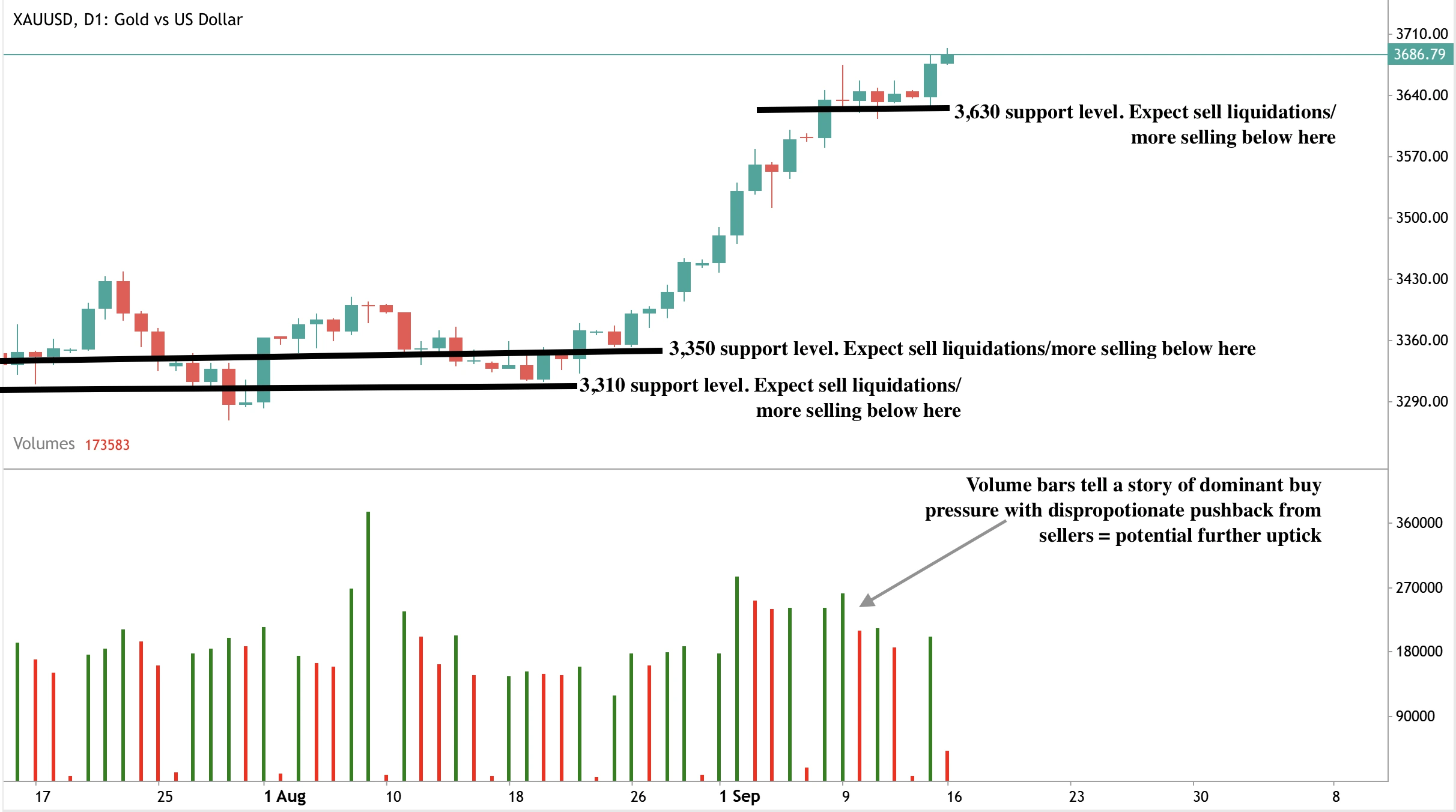

Analiza techniczna cen złota

W chwili pisania tekstu złoto rośnie, z wyraźną presją wzrostową widoczną na wykresie dziennym i na słupkach wolumenu. Sprzedający nie wykazują wystarczającej determinacji. Jeśli kupujący posuną się dalej, mogą przełamać poziom cenowy 3 800 USD. Natomiast w przypadku spadku ceny mogą testować poziom wsparcia na 3 630 USD, z kolejnymi poziomami wsparcia na 3 550 i 3 310 USD.

Implikacje inwestycyjne złota przed decyzją Fed

Dla inwestorów sytuacja pozostaje bycza. W średnim terminie zbieżność popytu na ETF-y, inflacji napędzanej taryfami oraz obniżek stóp Fed tworzy jedno z najsilniejszych środowisk dla złota od dekad. Wraz z umacnianiem się popytu ze strony banków centralnych, złoto pozostaje kluczowym składnikiem portfela poszukującego ochrony przed inflacją i niepewnością polityki.

Handluj kolejnymi ruchami za pomocą konta Deriv MT5 już dziś.

Opóźnienia AI i ryzyko ceł wyzwaniem dla akcji Apple pomimo potencjalnego złagodzenia polityki Fed

Akcje Apple utknęły w okolicach 230 USD, gdy inwestorzy rozważają perspektywę obniżek stóp procentowych przez Federal Reserve wobec obaw związanych z cłami, rosnącymi kosztami i opóźnieniami w innowacjach sztucznej inteligencji.

Akcje Apple utknęły w okolicach 230 USD, gdy inwestorzy rozważają perspektywę obniżek stóp procentowych przez Federal Reserve wobec obaw związanych z cłami, rosnącymi kosztami i opóźnieniami w innowacjach sztucznej inteligencji. W momencie, gdy akcje technologiczne stanowią obecnie 37% indeksu S&P 500, relatywne słabsze wyniki Apple w porównaniu z konkurentami podkreślają ryzyko polegania wyłącznie na łagodzeniu polityki monetarnej w celu podniesienia wartości akcji.

Kluczowe wnioski

- Apple straciło około 5,7% od początku roku, notując gorsze wyniki niż Nvidia, Microsoft i szerszy Nasdaq, pomimo wyceny na poziomie 3,41 biliona USD i około 5,7% udziału w S&P 500.

- Dane CPI za sierpień pokazały inflację ogółem na poziomie 2,9% oraz inflację bazową na poziomie 3,1%, co wzmacnia oczekiwania obniżki stóp Fed o 25 punktów bazowych na wrześniowym posiedzeniu FOMC.

- Obniżki stóp mogą wspierać bilans Apple, zwroty gotówkowe i wyceny usług, ale ryzyka związane z cyklem produktowym i ekspozycją na cła pozostają.

- Cele cenowe analityków dla AAPL wahają się od 200 USD (Phillip Securities) do 290 USD (Melius Research), odzwierciedlając podział między ostrożnością wyceny a wiarą w usługi i ulepszenia designu.

- Wdrożenie AI przez Apple, nazwane „Apple Intelligence”, jest powszechnie postrzegane jako opóźnione względem konkurentów takich jak Google Gemini i Microsoft Copilot.

Ryzyko koncentracji w technologii i udział Apple

Rynek akcji USA stał się bardziej zależny od technologii niż kiedykolwiek w historii. Dziesięć gigantów technologicznych stanowi obecnie 38% indeksu S&P 500, przekraczając szczyt bańki Dot-Com na poziomie 33% w 2000 roku.

Ten udział podwoił się w ciągu zaledwie pięciu lat, głównie dzięki megakapitalizacjom takim jak Nvidia, Microsoft i Alphabet.

Sama firma Apple stanowi niemal 6,8% indeksu, będąc zarówno wskaźnikiem, jak i słabością rynku. Podczas gdy Nvidia wzrosła o ponad 32% od początku roku dzięki popytowi na AI, a Microsoft kontynuuje wzrost dzięki ekspozycji na chmurę i AI, akcje Apple spadły o 5,67% YTD, tworząc wyraźne rozbieżności w tzw. Magnificent Seven.

Tło makroekonomiczne: inflacja i polityka Fed

Raport CPI za sierpień 2025, opublikowany 11 września, potwierdził, że inflacja pozostaje uporczywa, ale kontrolowana:

- Inflacja ogółem wzrosła do 2,9% r/r, najwyższego poziomu od stycznia.

- Inflacja bazowa utrzymała się na poziomie 3,1% r/r, z miesięcznym wzrostem o 0,3% napędzanym przez koszty mieszkania i towary.

- Cła na import podniosły ceny odzieży (+0,2% r/r), ceny artykułów spożywczych przyspieszyły do 2,7% r/r, a koszty energii elektrycznej wzrosły o ponad 6% r/r, częściowo z powodu popytu na centra danych AI.

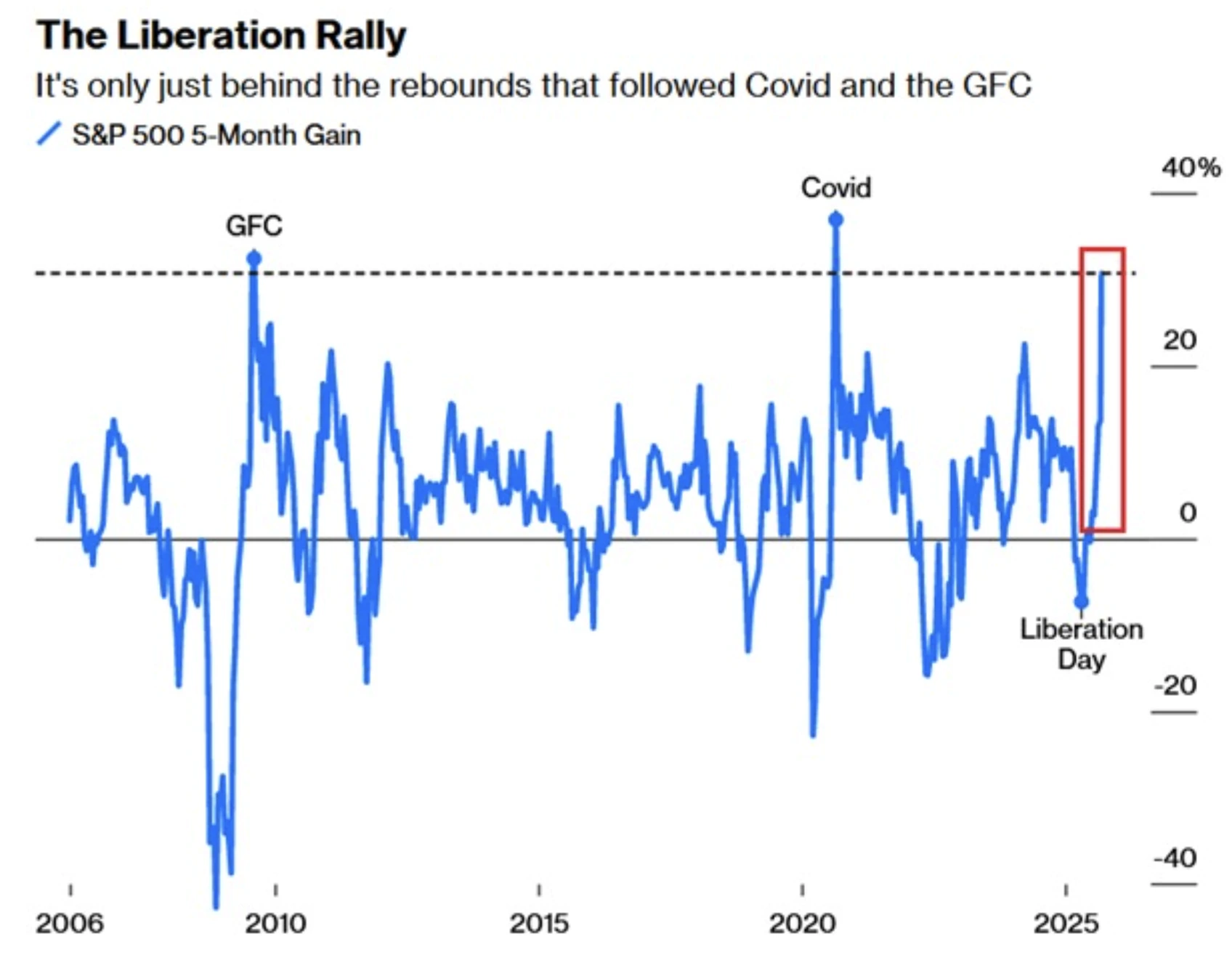

Indeks S&P 500 wzrósł o 31% w ciągu pięciu miesięcy, co jest jego trzecim co do wielkości rajdem w ciągu 20 lat – zaledwie o punkt procentowy mniej niż po kryzysie z 2008 roku.

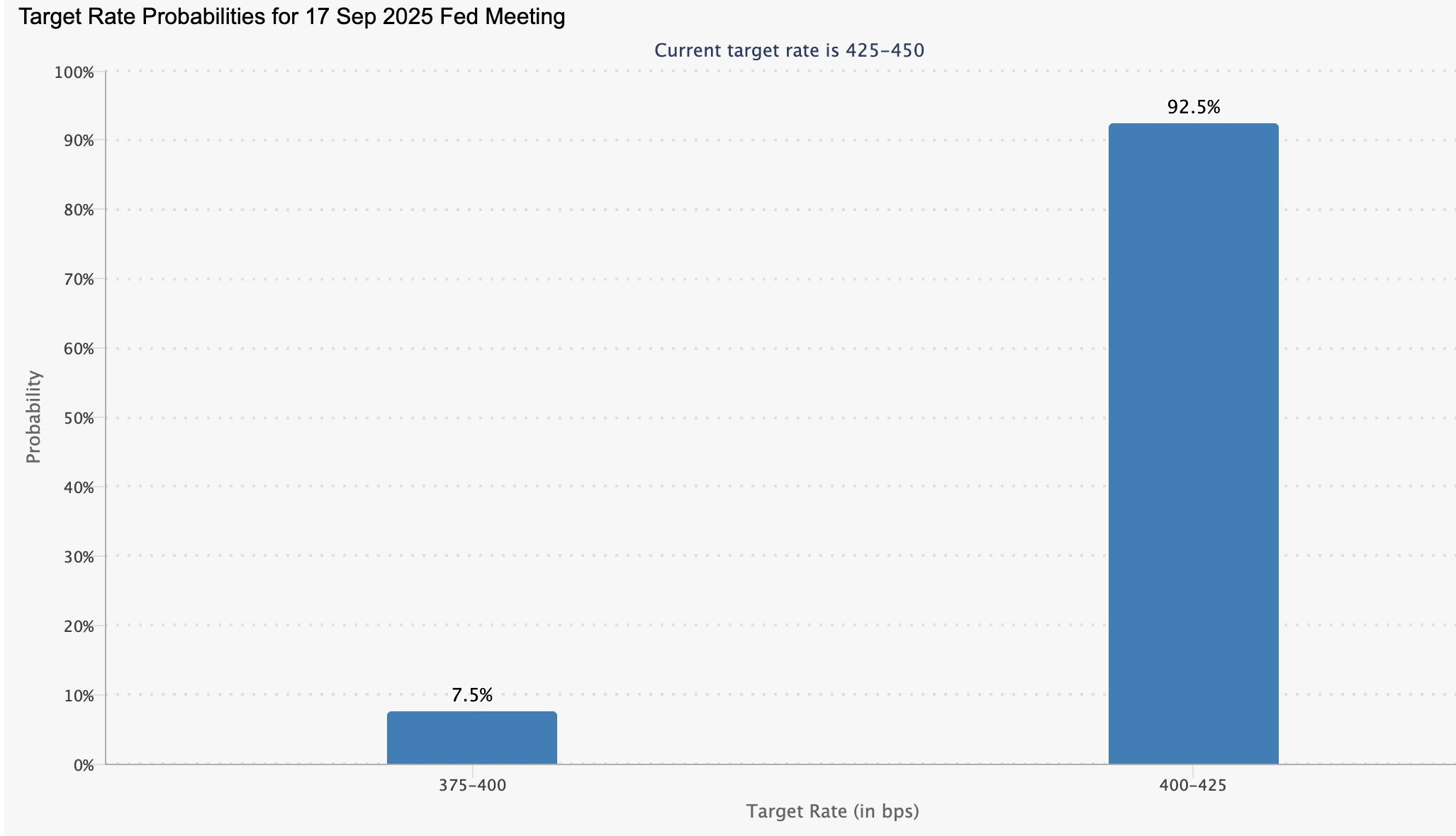

Nasdaq wzrósł o 0,7%, a Dow przekroczył 46 000 punktów po raz pierwszy. Kontrakty terminowe wyceniają obecnie 92,5% prawdopodobieństwo obniżki stóp Fed o 25 punktów bazowych na posiedzeniu FOMC w dniach 17–18 września.

Dla Apple złagodzenie polityki Fed może przynieść trzy korzyści:

- Siła bilansu: Niższe stopy wspierają program skupu akcji i dywidend o wartości ponad 100 mld USD.

- Wzrost wyceny: Spadek stóp dyskontowych dla zysków z usług podnosi ich wartość bieżącą.

- Momentum rynkowe: Szeroko zakrojone rajdy technologiczne mogą pomóc akcjom Apple, nawet jeśli fundamenty pozostają słabsze.

Jednak choć Fed może zapewnić płynność i wsparcie, nie rozwiąże strukturalnej luki innowacyjnej Apple.

Funkcje iPhone Air: akcje Apple po wydarzeniu

Wrześniowa premiera produktów Apple wprowadziła cztery nowe modele - iPhone Air, iPhone 17, iPhone 17 Pro oraz iPhone 17 Pro Max. iPhone Air, o grubości 5,6 mm, jest najcieńszym iPhonem w historii i cieńszym niż Samsung S25 Edge. Posiada:

- Procesor A19 Pro zoptymalizowany do zadań AI.

- Dwa nowe niestandardowe chipy komunikacyjne.

- Ramę z tytanu i ceramiczną osłonę szkła dla trwałości.

Analitycy chwalili Air jako pierwszą poważną zmianę designu Apple od ośmiu lat, z potencjałem do napędzenia aktualizacji w ciągu najbliższych 12 miesięcy. Jednak wiąże się to z kompromisami:

- Tylko jeden tylny aparat, w porównaniu do dwóch w podstawowym iPhone 17 i trzech w modelach Pro.

- Projekt wyłącznie z eSIM, co stanowi problem w Chinach, gdzie eSIM napotykają na regulacyjne przeszkody.

- Pytania o to, czy deklaracja Apple o „całodniowej żywotności baterii” sprawdza się w praktyce.

Pomimo entuzjazmu konsumentów – wczesne recenzje chwaliły formę – akcje Apple spadły o 3% po wydarzeniu, odzwierciedlając obawy inwestorów dotyczące cen, ceł i konkurencyjności AI.

Opóźnienia AI Apple i presja konkurencyjna

Ostrożne podejście Apple do sztucznej inteligencji pozostaje punktem zapalnym. Funkcje „Apple Intelligence” zostały skrytykowane za pozostawanie w tyle za Google Gemini i ekosystemem AI Microsoftu. Eksplodujące wyniki Nvidia podkreślają premię, jaką inwestorzy obecnie przywiązują do przywództwa w AI – trend, z którego Apple jeszcze nie skorzystało.

To nie tylko kwestia percepcji: opóźnienia AI mogą podważyć wzrost usług Apple i zaangażowanie użytkowników, obszary stanowiące podstawę optymistycznych prognoz analityków. Bez wiarygodnej różnicującej AI, Apple ryzykuje postrzeganie jako firma premium sprzętowa na rynku napędzanym przez oprogramowanie.

Prognozy analityków dotyczące wyników akcji Apple

Debata na temat wyceny Apple jest jedną z najbardziej zaostrzonych wśród megakapitalizacji:

- Phillip Securities: Redukuj, cel 200 USD, wskazując na przewartościowanie i brak przełomów w AI.

- UBS: Neutralnie, cel 220 USD, uznając entuzjazm dla iPhone Air, ale ogólnie ostrożnie.

- Rosenblatt: Neutralnie, podniósł cel z 223 do 241 USD, zauważając ulepszenia w aparacie i baterii.

- TD Cowen: Kupuj, cel 275 USD, podkreślając innowacje w designie i niestandardowe chipy.

- BofA Securities: Kupuj, podniósł cel z 260 do 270 USD, wskazując na cechy zdrowotne ekosystemu.

- Melius Research: Kupuj, podniósł cel z 260 do 290 USD, wskazując na wzrost usług i zmniejszone ryzyko ceł.

Wynik: cele cenowe w zakresie 200–290 USD, odzwierciedlające głęboką niepewność co do tego, czy Apple jest spółką wzrostową, pułapką wartości czy stabilizatorem na skoncentrowanym rynku.

Ryzyka i scenariusze dla inwestorów Apple

- Scenariusz byka: Łagodzenie polityki Fed wspiera wyceny, iPhone Air napędza aktualizacje, usługi kontynuują dwucyfrowy wzrost, a funkcje AI stopniowo się poprawiają.

- Scenariusz niedźwiedzia: Cła i inflacja ściskają marże, strategia AI jeszcze bardziej się opóźnia, a sprzedaż w Chinach słabnie, co czyni Apple podatnym na słabsze wyniki.

- Ryzyko rynkowe: Przy udziale Apple na poziomie -7% w S&P 500, długotrwała stagnacja może obciążyć wyniki indeksu, ujawniając kruchość 37% udziału technologii.

Analiza techniczna poziomów akcji Apple

W chwili pisania, akcje Apple notują umiarkowaną odbudowę po trzydniowym spadku, utrzymując się w pobliżu kluczowego poziomu wsparcia. Ta akcja cenowa sugeruje możliwy odbicie, gdy akcje technologiczne nadal dominują w S&P 500.

- Analiza wolumenu: Ostatnie sesje handlowe pokazują dominację presji kupna, wzmacniając scenariusz byczy.

- Scenariusz wzrostowy: Jeśli momentum się utrzyma, akcje Apple mogą celować w poziom oporu 240,00 USD.

- Scenariusz spadkowy: Jeśli sprzedający odzyskają kontrolę, akcje mogą najpierw przetestować wsparcie na poziomie 226,00 USD, a dalszy ruch w dół otworzy przestrzeń w kierunku wsparcia 202,00 USD.

Ten obraz techniczny odzwierciedla szerszą niepewność rynku: krótkoterminowe sygnały bycze równoważone przez długoterminowe ryzyka związane z makroekonomicznymi i konkurencyjnymi przeciwnościami.

Implikacje inwestycyjne

Trajektoria Apple pod koniec 2025 roku zależy od tego, czy wsparcie makroekonomiczne ze strony łagodzenia polityki Fed przeważy nad wyzwaniami mikroekonomicznymi. Wycena spółki na poziomie 3,5 biliona USD czyni ją zbyt dużą, by ją ignorować, ale analitycy pozostają podzieleni co do tego, czy firma nadąży za liderami AI. Inwestorzy stoją przed wyborem: traktować Apple jako stabilnego giganta zwrotów gotówkowych korzystającego na obniżkach Fed lub rozpoznać ją jako najsłabsze ogniwo w skoncentrowanej dominacji rynku technologicznego.

Spekuluj na temat kolejnych ruchów Apple, zakładając konto Deriv MT5 już dziś.

Czy ceny srebra powtórzą rajd z 2011 roku, czy pokażą silniejsze fundamenty?

Podczas gdy popyt na bezpieczną przystań ponownie napędza przepływy do metalu, tym razem srebro wspierane jest przez strukturalny popyt przemysłowy oraz strategiczne uznanie jako minerał krytyczny.

Według analityków, ceny srebra w 2025 roku nie są jedynie powtórką rajdu z 2011 roku. Podczas gdy popyt na bezpieczną przystań ponownie napędza przepływy do metalu, tym razem srebro wspierane jest przez strukturalny popyt przemysłowy oraz strategiczne uznanie jako minerał krytyczny. Konsolidacja powyżej 41 USD utrzymuje potencjalny poziom cenowy 45 USD w zasięgu wzroku, a układ rynku sugeruje silniejsze fundamenty niż krótkotrwały wzrost z 2011 roku.

Kluczowe wnioski

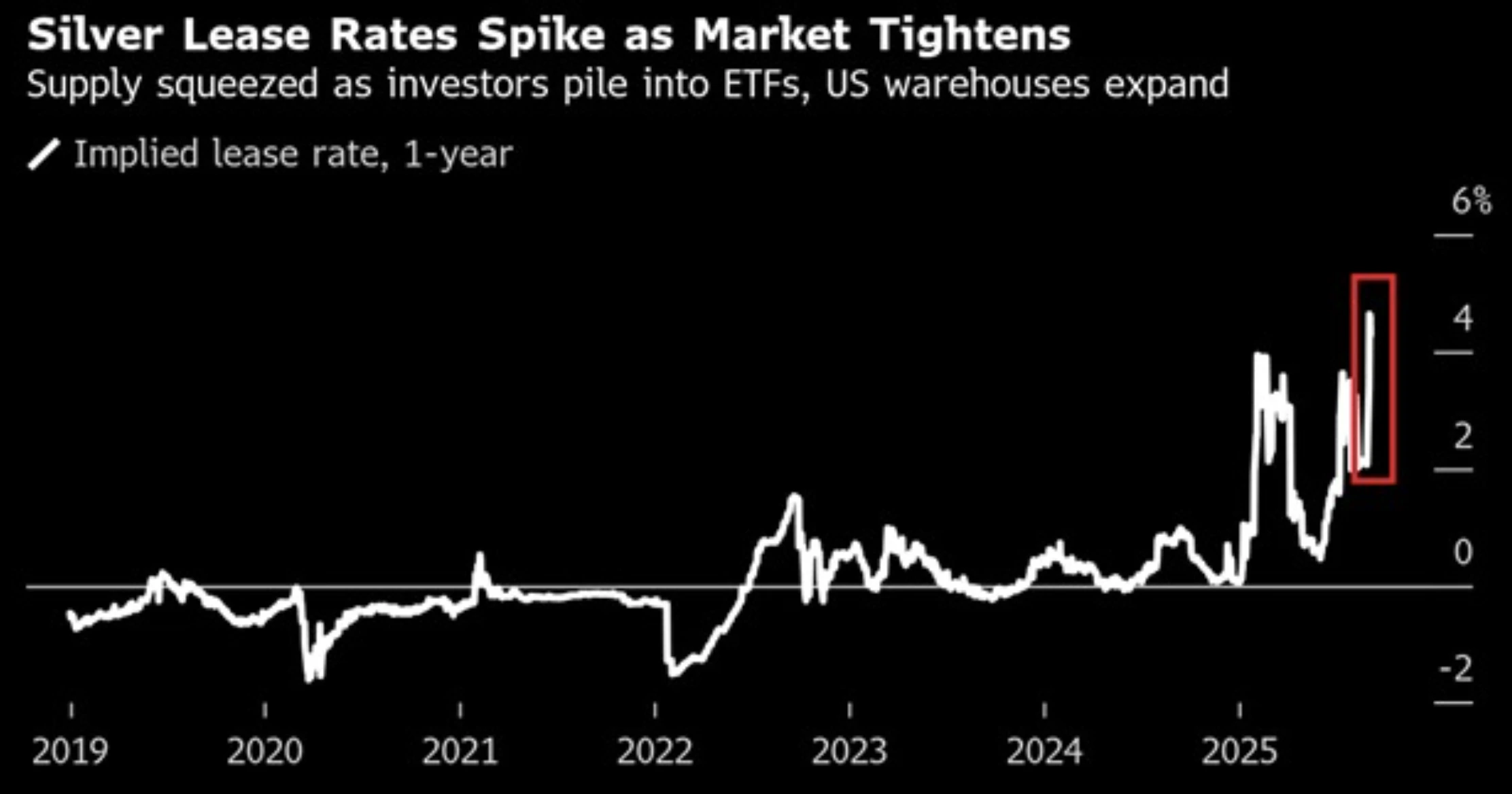

- Stopy leasingu srebra powyżej 5% wskazują na utrzymujące się napięcie podaży, mimo że zapasy osiągają rekordowe poziomy.

- Premie na kontraktach terminowych względem cen spot wskazują na ciągłe napięcia w fizycznej podaży.

- Konsolidacja w okolicach 41 USD wyznacza 45 USD jako potencjalny kluczowy cel wybicia, a wsparcie przy zakupach na spadkach ogranicza ryzyko spadku.

- Popyt przemysłowy ze strony sektora solarnego, pojazdów elektrycznych i 5G wspiera długoterminowe fundamenty srebra.

- Przepływy do bezpiecznej przystani wynikające z napięć geopolitycznych oraz oczekiwania dotyczące polityki Fed wzmacniają pozycjonowanie bycze.

Napięcie podaży srebra i sygnały cenowe wskazują na stres

Stopy leasingu srebra w Wielkiej Brytanii przekraczają 5% po raz piąty w tym roku, co stanowi wyraźny kontrast do historycznych poziomów bliskich zeru. Jest to bezpośredni znak napięcia podaży. Równocześnie premia kontraktów terminowych na srebro w Nowym Jorku względem cen spot w Londynie wzrosła do 1,20 USD za uncję, podkreślając napięcia na rynkach fizycznych.

Jednocześnie zapasy w magazynach Comex są na najwyższym poziomie od początku prowadzenia rejestrów w 1992 roku. Zamiast przeczyć narracji o napięciu podaży, odzwierciedla to wysoką rotację i ciągły popyt. Razem te wskaźniki sugerują, że podaż jest ciągnięta w wielu kierunkach: ograniczona dostępność, silny popyt inwestorów oraz intensywne zużycie przemysłowe.

Popyt na srebro jako bezpieczną przystań odzwierciedla 2011 rok, ale ryzyka są szersze

Podobnie jak w 2011 roku, srebro zyskuje wsparcie ze względu na niepewność geopolityczną. Narastające napięcia geopolityczne – w tym wybuch wojny domowej w Syrii oraz szersza niepewność na rynkach światowych – skłoniły inwestorów do bezpiecznych aktywów, takich jak srebro, w celu ochrony majątku.

Najnowsze eskalacje obejmują izraelskie ataki w Katarze, rozprzestrzenianie się konfliktu na Syrię i Liban oraz zwiększoną postawę militarną w Polsce w pobliżu granicy z Rosją. Niestabilność polityczna we Francji i Japonii dodatkowo zwiększa klimat ostrożności.

Słabe dane z rynku pracy w USA wzmacniają popyt na bezpieczną przystań. W sierpniu liczba miejsc pracy poza rolnictwem rosła wolniej, a bezrobocie wzrosło, co zwiększyło oczekiwania, że Federal Reserve obniży stopy procentowe.

Niższe rentowności i słabszy dolar obniżają koszt utrzymania metali, co w 2011 roku silnie wspierało srebro i powtarza się obecnie.

Przemysłowy popyt na srebro wyróżnia ten cykl

Kluczową różnicą w stosunku do 2011 roku jest przemysłowa rola srebra. Nie jest ono tylko bezpieczną przystanią, ale także krytycznym materiałem dla technologii napędzających globalną transformację energetyczną. Srebro jest niezbędne w ogniwach fotowoltaicznych do paneli słonecznych, w półprzewodnikach oraz w pojazdach elektrycznych.

Pod koniec sierpnia 2025 roku Departament Spraw Wewnętrznych USA opublikował projekt listy minerałów krytycznych na 2025 rok, który po raz pierwszy uwzględnił srebro obok miedzi, potasu, krzemu, renu i ołowiu. Ten ruch, obecnie otwarty na publiczne konsultacje do 25 września, odzwierciedla obawy dotyczące napiętej globalnej podaży oraz rosnącej roli srebra w kluczowych branżach, takich jak elektronika, energia słoneczna i obrona – co pozycjonuje metal jako strategicznie ważny znacznie poza popytem inwestycyjnym.

W przeciwieństwie do 2011 roku, gdy rajd wygasł wraz z zaostrzeniem polityki monetarnej, dziś srebro korzysta ze strukturalnego wsparcia przemysłowego, które prawdopodobnie nie zostanie szybko odwrócone.

Bilans ryzyk

- Czynniki bycze: popyt na bezpieczną przystań, łagodzenie polityki Fed, niestabilność geopolityczna oraz popyt przemysłowy.

- Czynniki niedźwiedzie: rekordowe poziomy indeksów giełdowych odciągające kapitał od aktywów defensywnych oraz umiarkowany wzrost dolara amerykańskiego.

- Scenariusz bazowy: srebro pozostaje zamknięte wokół 41 USD, aż dane o inflacji lub decyzje Fed wskażą kierunek.

Wpływ na rynek i scenariusze cenowe

- Scenariusz byczy: srebro przebija poziom 45 USD, gdy przepływy do bezpiecznej przystani i popyt przemysłowy się zbiegną. Ruch w kierunku 50 USD staje się realistyczny, nawiązując do poziomów z 2011 roku, ale na silniejszych fundamentach.

- Scenariusz bazowy: kontynuacja handlu w zakresie, z wsparciem na poziomie 40,75 USD, podczas gdy inwestorzy oczekują jasności co do inflacji w USA i polityki monetarnej.

- Scenariusz niedźwiedzi: silniejszy dolar i momentum na rynku akcji ograniczają srebro poniżej 45 USD, opóźniając wybicie do czasu pojawienia się nowego katalizatora.

Techniczne spostrzeżenia dotyczące srebra

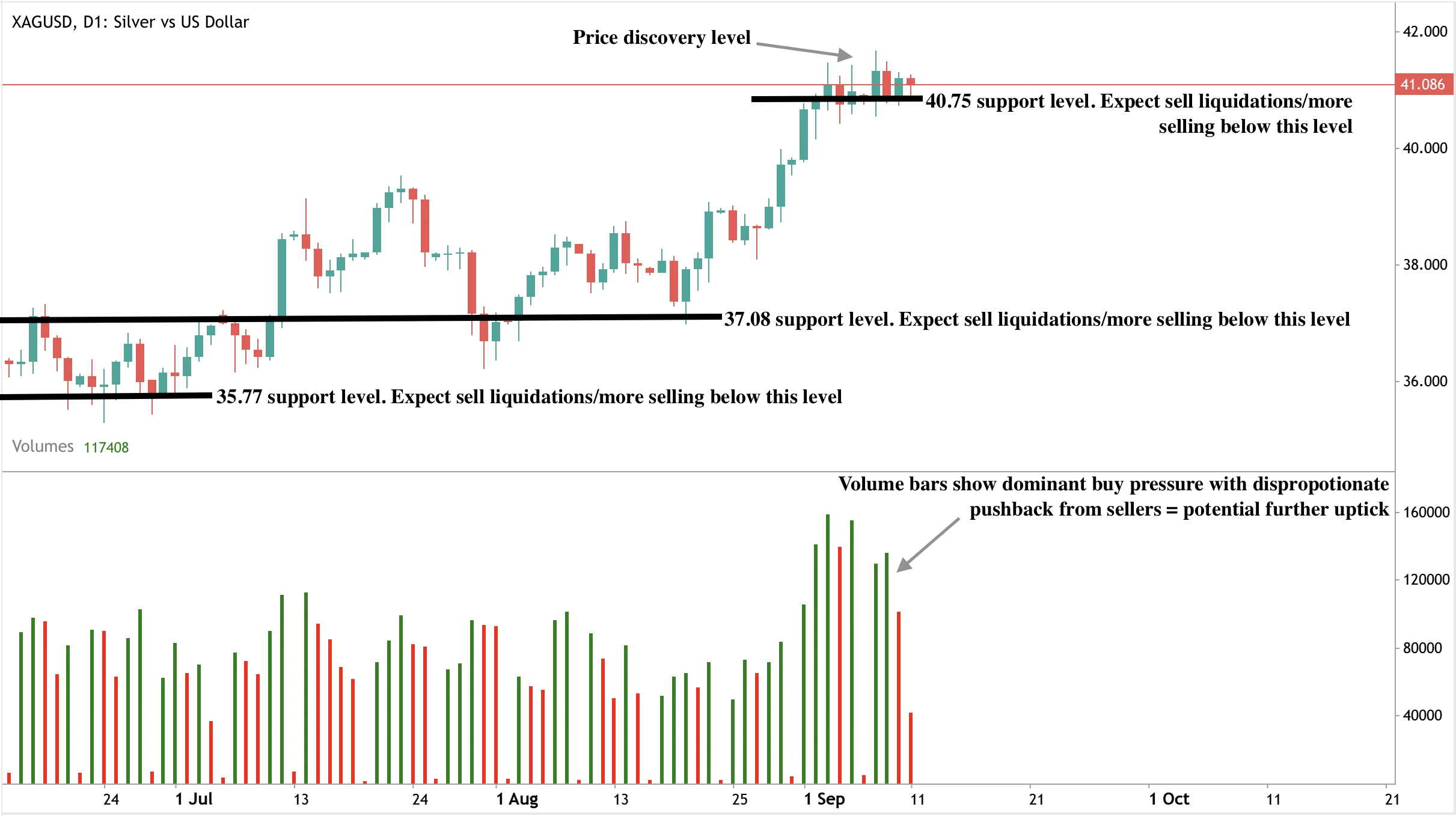

Srebro utrzymuje się tuż powyżej 41 USD na sesji azjatyckiej, konsolidując się po ostatnich wzrostach. Biały metal pozostaje w wąskim zakresie handlu od ponad tygodnia, podczas gdy inwestorzy oczekują danych o inflacji konsumenckiej w USA, zanim podejmą nowe pozycje.

Z technicznego punktu widzenia oczekuje się zakupów na spadkach poniżej 41 USD, co ogranicza ryzyko spadku. Przebicie powyżej 45 USD byłoby decydujące, otwierając drogę w kierunku 50 USD. Na razie rynek pozostaje zrównoważony między silnymi przepływami do bezpiecznej przystani a przeciwwagą w postaci mocnego dolara i rekordowych poziomów indeksów giełdowych. Jeśli sprzedający zaczną działać z większą determinacją, możemy zobaczyć testowanie poziomów wsparcia na 40,75 i 38,41 USD. Głębszy spadek może doprowadzić do testowania poziomów wsparcia na 37,08 i 35,77 USD.

Implikacje inwestycyjne

Unikalna podwójna rola srebra pozycjonuje je inaczej niż w 2011 roku. Inwestorzy powinni monitorować poziom 45 USD jako kluczowy punkt wybicia. Traderzy krótkoterminowi mogą znaleźć okazje w handlu w zakresie między 41 a 45 USD, podczas gdy inwestorzy długoterminowi mogą patrzeć na rosnącą rolę srebra w odnawialnej energii i technologii jako wsparcie strukturalne. W przeciwieństwie do 2011 roku, gdy rajd szybko się wycofał, dzisiejsze fundamenty sugerują, że spadki mogą być okazjami, a nie sygnałami do wyjścia.

Handluj kolejnymi ruchami srebra z kontem Deriv MT5 już dziś.

.webp)

Czy wraz ze wzrostem przychodów z ceł w USA ceny ropy spadną, czy też odwrócą się na geopolitykę?

Według analityków ropa naftowa jest bardziej prawdopodobne, że spadnie do 60 USD niż odbije się w geopolityce.

Wykres słupkowy pokazujący cotygodniowe zmiany zapasów ropy naftowej w USA od października 2024 do września 2025 r.

Para USD/JPY zbliża się do 147 przed danymi o inflacji w USA

Para USD/JPY utrzymuje się na poziomie około 147.23, a inwestorzy czekają, aż dane o inflacji w USA przebiją impas.

Para USD/JPY utrzymuje się na poziomie około 147.23, a inwestorzy czekają, aż dane o inflacji w USA przebiją impas. Gorętszy odczyt CPI prawdopodobnie wesprze dolara i popchnie parę do 149, podczas gdy łagodniejszy wynik ryzykuje zdecydowanym spadkiem w kierunku poziomu cen 146. Pomimo znacznego osłabienia dolara amerykańskiego od początku sierpnia, USD/JPY pozostał odporny, co odzwierciedla przeciąganie wojny między gołębią Rezerwą Federalną a równie ostrożnym Bankiem Japonii.

Kluczowe wnioski

- Kurs USD/JPY utrzymuje się w dobrze zdefiniowanym przedziale, ograniczonym przez obecny zakres i utrzymywanym w pobliżu 146.77—146.13

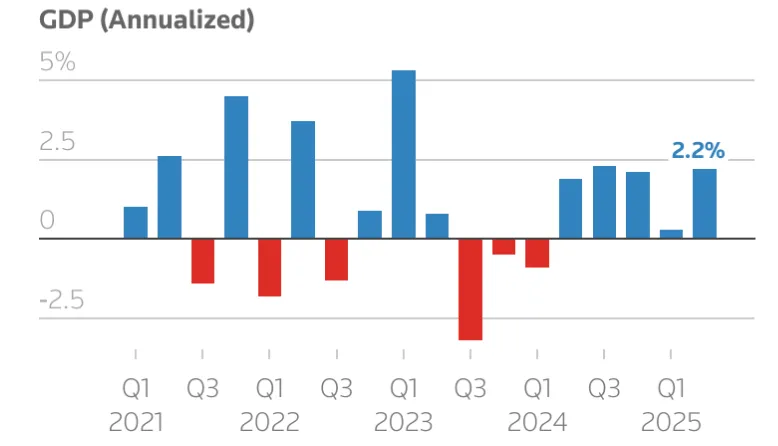

- Gospodarka Japonii wzrosła o 2,2% rocznie w drugim kwartale, wspierana silniejszymi wydatkami gospodarstw domowych i dodatnim wzrostem płac, ale BoJ pozostaje ostrożny w kwestii podwyżek stóp procentowych.

- Rezygnacja premiera Shigeru Ishiby wywołała krótkoterminową zmienność, ale zwiększa prawdopodobieństwo opóźnienia normalizacji BoJ.

- Dolar amerykański osłabił się po sierpniowych danych dotyczących miękkich miejsc pracy, ale USD/JPY wolniej odzwierciedlał to w porównaniu z innymi parami.

- Amerykański CPI jest bezpośrednim katalizatorem, a gorące dane sprzyjają sile dolara, a miękkie dane zwiększają presję spadkową.

Zakres USD/JPY pomimo słabości dolara

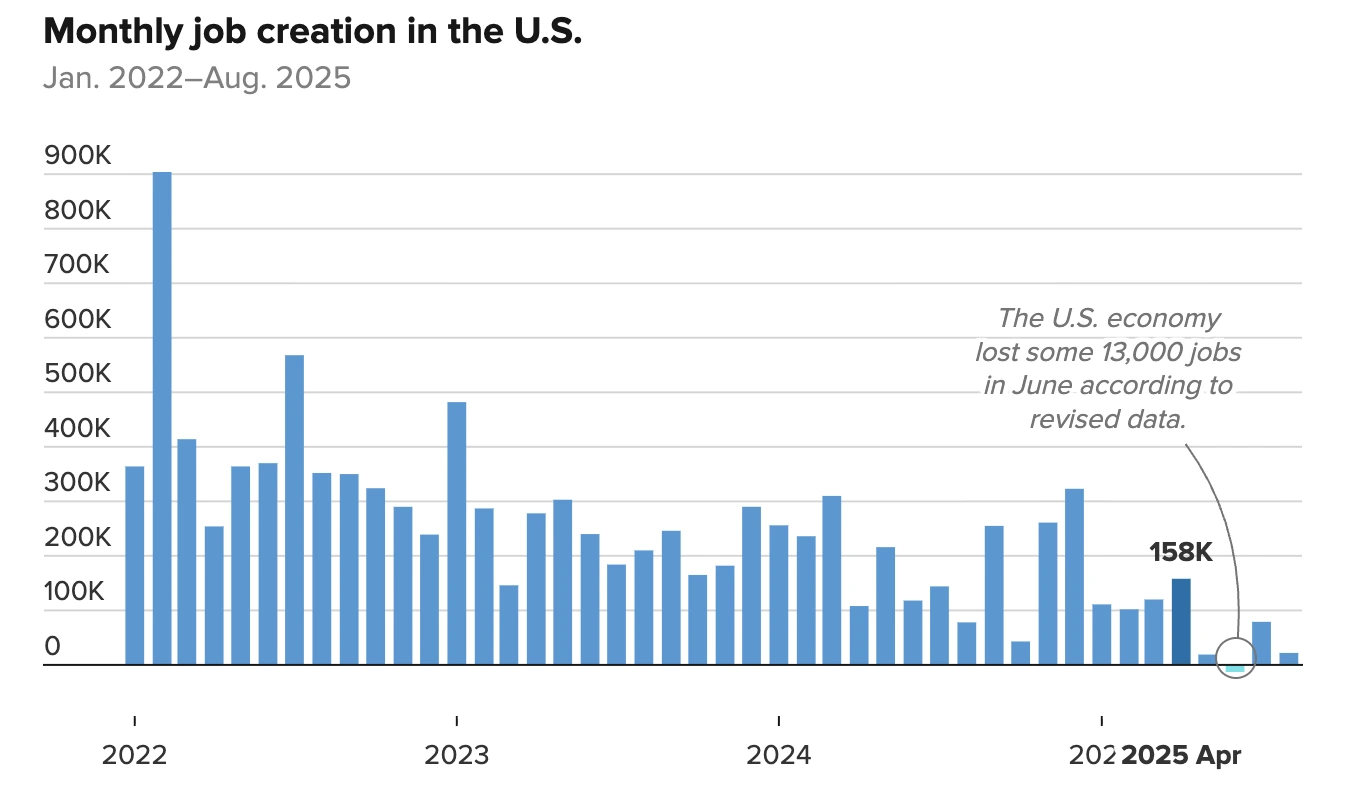

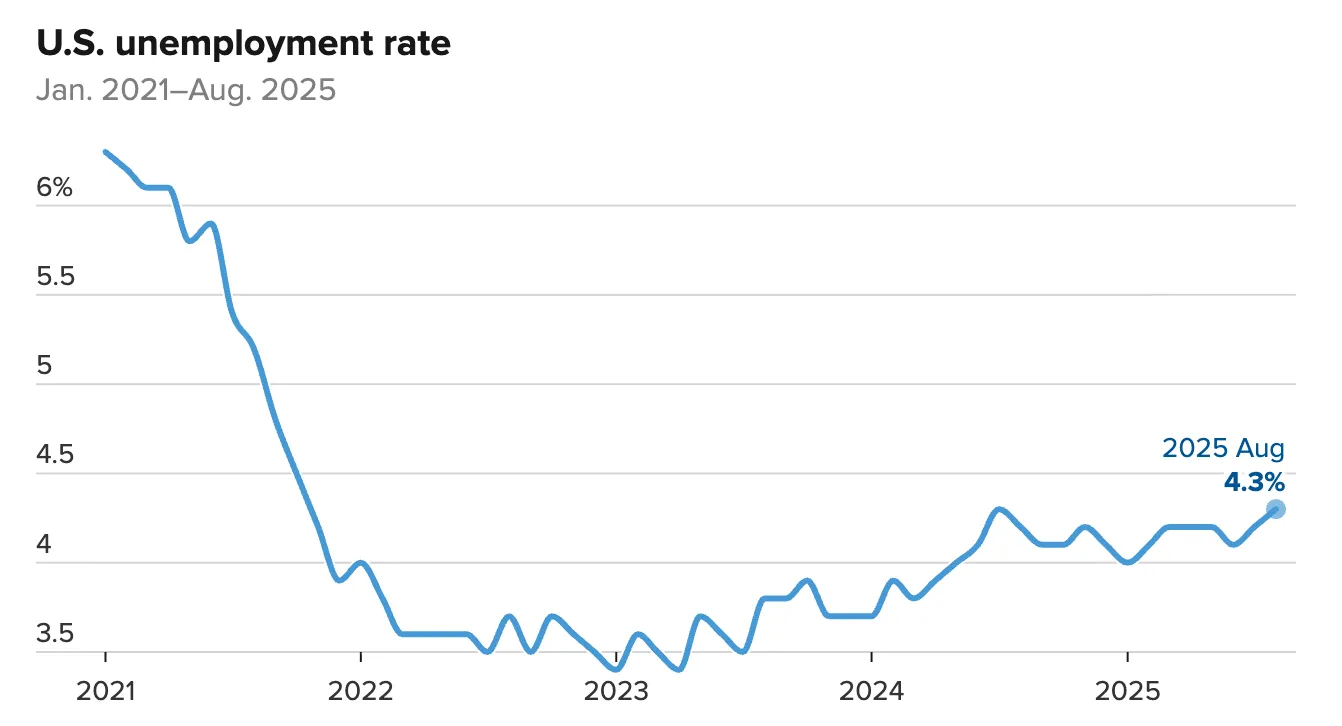

Dolar amerykański jest pod presją od czasu opublikowania raportu Nonfarm Payrolls z początku sierpnia, który ujawnił, że wzrost zatrudnienia spadł, a bezrobocie wzrosło do 4,3% - najwyższego od prawie czterech lat.

Na większości rynków walutowych ta słabość przełożyła się na znaczące spadki. Ale USD/JPY pozostał uparcie w zasięgu.

Próby przełamania wyżej nie powiodły się w obecnym przedziale, a sprzedawcy szybko odrzucają pęd wzrostowy. Jednocześnie kupujący bronili strefy 145—146, wytwarzając wyższe dołki, które sugerują podstawowe wsparcie. Rezultatem jest impas, w którym 147 działa jako poziom obrotu, podczas gdy rynki czekają na decydujący wyzwalacz.

Polityka Banku Japonii może zostać zakłócona przez niepewność polityczną

Ostatnie japońskie dane wzmocniły argumenty za podwyżką BoJ. Wzrost PKB w II kwartale został znacznie podwyższony do 2,2% rocznie w stosunku do początkowego szacunku o 1,0%, podczas gdy wydatki gospodarstw domowych wzrosły, a płace realne stały się dodatnie po raz pierwszy od siedmiu miesięcy.

Zmiany te zwykle wzmacniają argument przemawiający za normalizacją polityki.

Jednak polityka komplikuje perspektywę. Premier Shigeru Ishiba zrezygnował w weekend po uzyskaniu amerykańskiej koncesji handlowej w celu obniżenia ceł na japońskie towary z 25% do 15%. Jego wyjście nastąpiło po porażkach wyborczych jego partii na początku lata. Zmiana przywództwa początkowo pobudziła popyt na jena, ale także dała BoJ większą ochronę, aby zachować ostrożność. Wraz z obrotami politycznymi zwiększającymi niepewność, decydenci mają teraz kolejny powód do opóźnienia podwyżek stóp procentowych, ograniczając długoterminową siłę jena.

Oczekiwania dotyczące obniżenia stóp Rezerwy Federalnej wpływają na dolara

Po stronie USA słabe dane o zatrudnieniu zwiększyły presję na Rezerwę Federalną, aby obniżyć stopy procentowe. Rynki wyceniają obecnie 88,2% szansę na obniżkę o 25 pz na następnym spotkaniu, z 11,8% szansą na większy ruch o 50 pz.

Analitycy spodziewają się również trzech cięć do końca roku. Ta perspektywa popchnęła dolara do nowych minimów, których nie widziano od końca lipca.

Jednocześnie Fed znajduje się pod kontrolą polityczną. Prezydent Donald Trump krytykował przewodniczącego Jerome'a Powella przez cały rok za to, że nie obniża stawek wystarczająco szybko i rozważa wymianę. To tło polityczne, w połączeniu z łagodzeniem danych dotyczących pracy, wzmacnia oczekiwania agresywnego łagodzenia.

Jednak wpływ na USD/JPY był mniej wyraźny niż w przypadku innych par dolarowych, podkreślając, że dynamika jena - niepewność polityczna i niepewność BoJ - kompensują słabość dolara.

Sygnały międzywalutowe pokazują selektywną siłę jena

Popyt na jen nie był jednolity na wszystkich rynkach. Podczas gdy USD/JPY utrzymuje się na poziomie 147.23, jen osłabił się w stosunku do euro, a EUR/JPY wznosi się do najwyższego poziomu od ponad roku. Ten kontrast sugeruje, że siłę jena napędzają bardziej specyficzne dla USA czynniki - zwłaszcza oczekiwania polityczne Fed - niż szerokie zmiany apetytu inwestorów na japońską walutę.

Czy raport o inflacji w USA będzie decydującym wydarzeniem?

Nadchodzące wydanie CPI w USA jest teraz kluczowym motorem dla USD/JPY.

- Gorący CPI: Silniejszy niż oczekiwano druk zmniejszyłby oczekiwania dotyczące agresywnych cięć Fed, podniósłby dolara i prawdopodobnie popchnął USD/JPY do 149.15.

- CPI w linii: Jeśli inflacja spełni oczekiwania, USD/JPY może pozostać w obecnym przedziale, a 147 nadal będzie działać jako punkt zwrotny.

- Miękki CPI: Słabszy druk wzmocniłby oczekiwania rynku dotyczące wielokrotnych obniżek stóp w tym roku, osłabiłby dolara i ryzykowałoby przełamanie wsparcia w okolicach 146,77—146,13

Dla traderów tworzy to wynik binarny, w którym dane o inflacji zapewniają impuls do następnego trwałego ruchu.

Perspektywy rynkowe i scenariusze handlowe

Na obecnych poziomach USD/JPY odzwierciedla równowagę między dwoma sławnymi bankami centralnymi. Krótkoterminowe wzrosty jena są napędzane przez bezpieczne przepływy i silniejsze dane krajowe, ale trwała siła wymaga wyraźnego przesunięcia polityki od BoJ - coś, co pozostaje mało prawdopodobne w najbliższej perspektywie.

Najbardziej bezpośrednim motorem jest inflacja w USA. Gorący CPI może wesprzeć ożywienie dolara i sprzyjać taktycznym długim pozycjom z wzrostem w kierunku 149.15. Miękki CPI potwierdziłby pęd spadkowy, wymierzając 146.77. W obu przypadkach wąski zakres USD/JPY wydaje się niezrównoważony, a druk inflacji jest ustawiony tak, aby określić przełom.

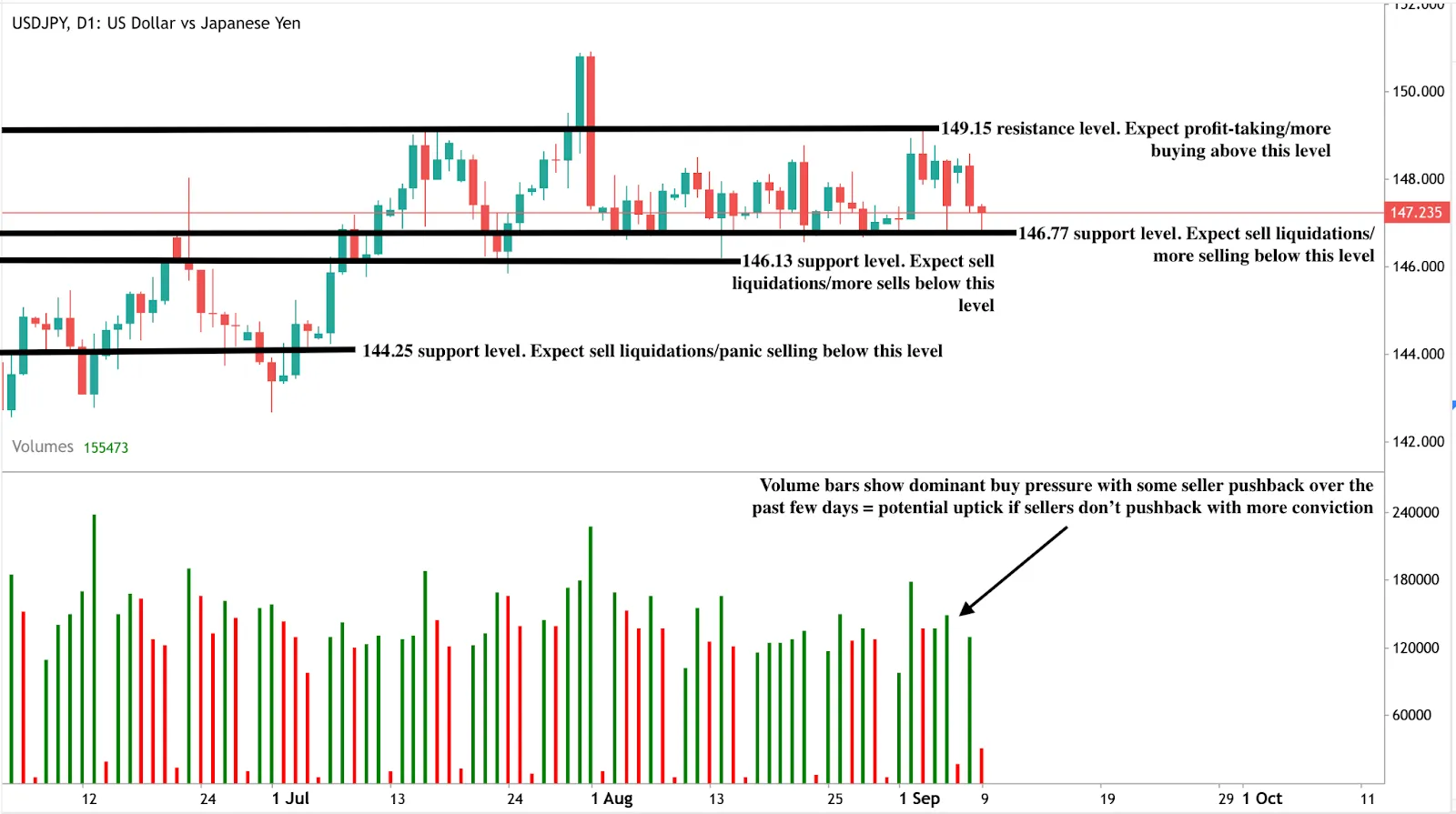

Analiza techniczna USD/JPY

W momencie pisania tego tekstu para znajduje się na poziomie wsparcia około 146,77, a słupki głośności wskazują na potencjalne odbicie. Jeśli odbicie od poziomu wsparcia się zmaterializuje, byki mogą mieć trudności z przekroczeniem poziomu oporu 149.15. I odwrotnie, jeśli zobaczymy dalszy spadek, sprzedawcy mogliby mieć trudności z przekroczeniem pięter wsparcia 146.13 i 144.25.

Implikacje inwestycyjne

Dla traderów i menedżerów portfela obecna konfiguracja USD/JPY podkreśla znaczenie pozycjonowania opartego na zdarzeniach. Gorętszy CPI może wywołać odbicie do 149,15, sprzyjając taktycznym długościom. Niższy CPI zwiększa ryzyko awarii do 146,13. Po tym tygodniu przeciąganie między gołębnym BoJ a łagodzącym się Fed sugeruje stałą zmienność, a nie utrzymujący się trend jednokierunkowy, co sprawia, że elastyczne strategie oparte na danych są niezbędne.

Co napędza popyt banku centralnego na złoto zamiast amerykańskich skarbów skarbowych w 2025 roku?

Złoto utrzymuje się na najwyższych poziomach wszechczasów na poziomie około 3,609 USD, co oznacza wzrost o 37% w tym roku po 27% wzroście w 2024 roku.

Złoto utrzymuje się na najwyższych poziomach wszechczasów na poziomie około 3,609 USD, co oznacza wzrost o 37% w tym roku po 27% wzroście w 2024 roku. Główną siłą napędową jest zmiana preferencji rezerwowych: banki centralne stale kupują złoto zamiast amerykańskich skarb skarbowych, sygnalizując zmianę sposobu, w jaki państwa zabezpieczają się przed ryzykiem finansowym. Słabe dane o zatrudnieniu w USA i oczekiwania dotyczące obniżek stóp Rezerwy Federalnej przyspieszają tę zmianę, podczas gdy spekulacyjni handlowcy i popyt detaliczny zwiększają rozpęd. Pytanie nie brzmi już, czy Złoto jest bezpiecznym atutem, ale czy staje się podstawą nowego porządku monetarnego.

Kluczowe wnioski

- Cena złota wynosi 3,609 USD, wspierana przez popyt banków centralnych i oczekiwania Fed w obniżce stóp procentowych.

- Amerykańskie skarby skarbowe tracą atrakcyjność, ponieważ banki centralne dążą do dywersyfikacji rezerw złota.

- Chiński PBoC dodał złoto dziesiąty miesiąc z rzędu w sierpniu, zwiększając zasoby do 74,02 miliona uncji.

- Inwestorzy w pełni ustalają obniżkę Fed o 25 punktów bazowych w dniu 17 września, podczas gdy złoto wzrosło o 37% w 2025 r., wyprzedzając S&P 500 i działając jak aktywa wzrostowe.

- Popyt spekulacyjny rośnie, a długie pozycje netto wzrosły o 20 740 kontraktów na początku września.

- Ceny srebra również rosną, osiągając najwyższy poziom od 14 lat, odzwierciedlając szerszy popyt na aktywa twarde.

Złoto a amerykańskie skarby: banki centralne zwiększają złoto

Najważniejszą siłą stojącą za wzrostem złota są banki centralne odchodzące od amerykańskich skarbów skarbowych. Ludowy Bank Chin (PBoC) kupił złoto dziesiąty miesiąc z rzędu w sierpniu, podnosząc rezerwy z 73,96 do 74,02 miliona drobnych uncji trojańskich. Nie jest to odosobniony ruch: globalne banki centralne systematycznie zmniejszały swoje zasoby skarbowe na rzecz złota złotego jako zabezpieczenia przed ryzykiem zadłużenia USA, ekspozycją na sankcje i zmiennością dolara.

Decyzja odzwierciedla przełożenie strukturalne. Skarby skarbowe, niegdyś uważane za najbezpieczniejszy magazyn wartości, niosą teraz ryzyko związane z pozycją fiskalną Waszyngtonu, sporami politycznymi i poleganiem na polityce pieniężnej Fed. Natomiast złoto oferuje płynność i neutralność, czyniąc je coraz bardziej atrakcyjnym dla dywersyfikacji rezerw.

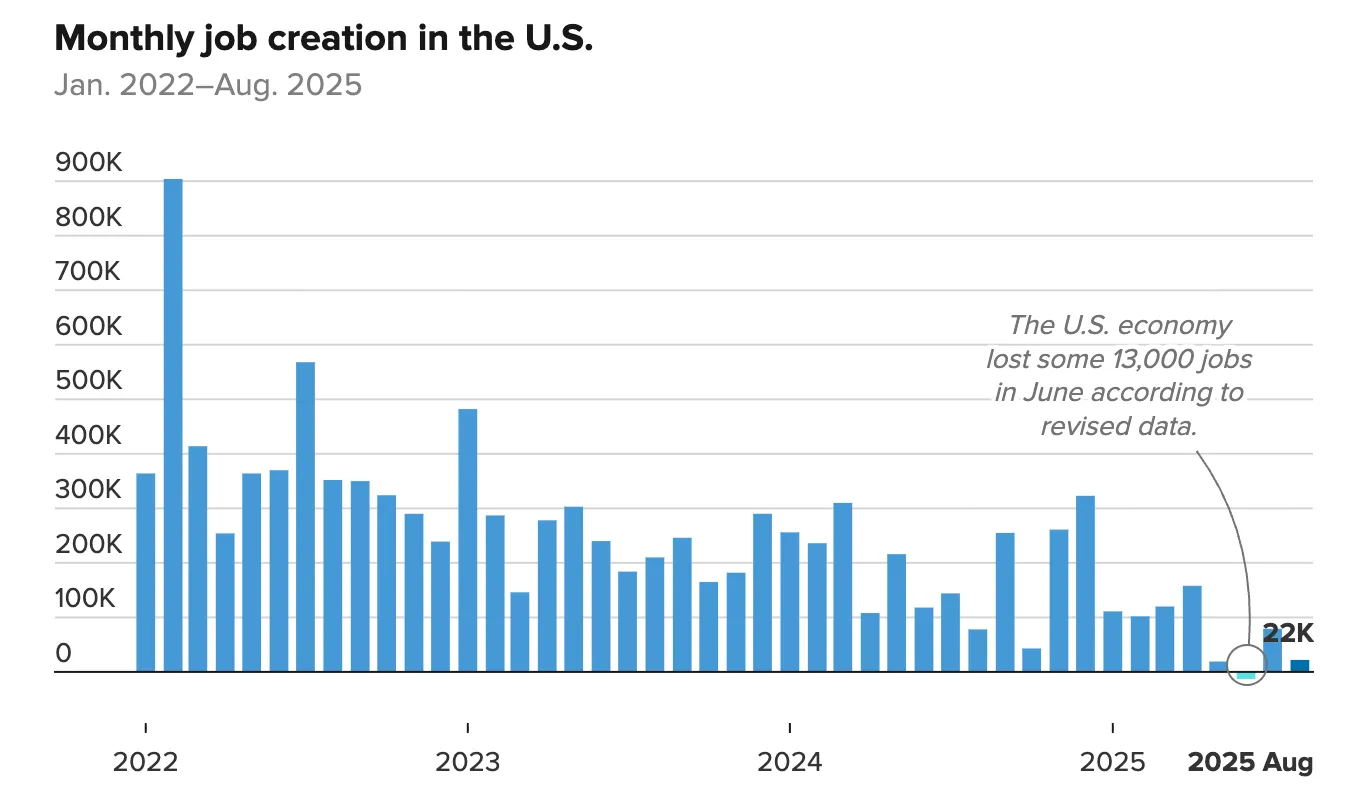

Polityka Fed i słabe dane z USA wzmacniają zmianę

Najnowszy raport o zatrudnieniu w USA wzmocnił dynamikę złota. Płace pozarolnicze (NFP) wykazały tylko 22 000 miejsc pracy dodanych w sierpniu w porównaniu z oczekiwaniami 75 000, podczas gdy bezrobocie wzrosło do 4.3%, najwyższe od 2021 r.

Słabość ta potwierdza złagodzenie rynku pracy, podważając argumenty za wyższymi stawkami.

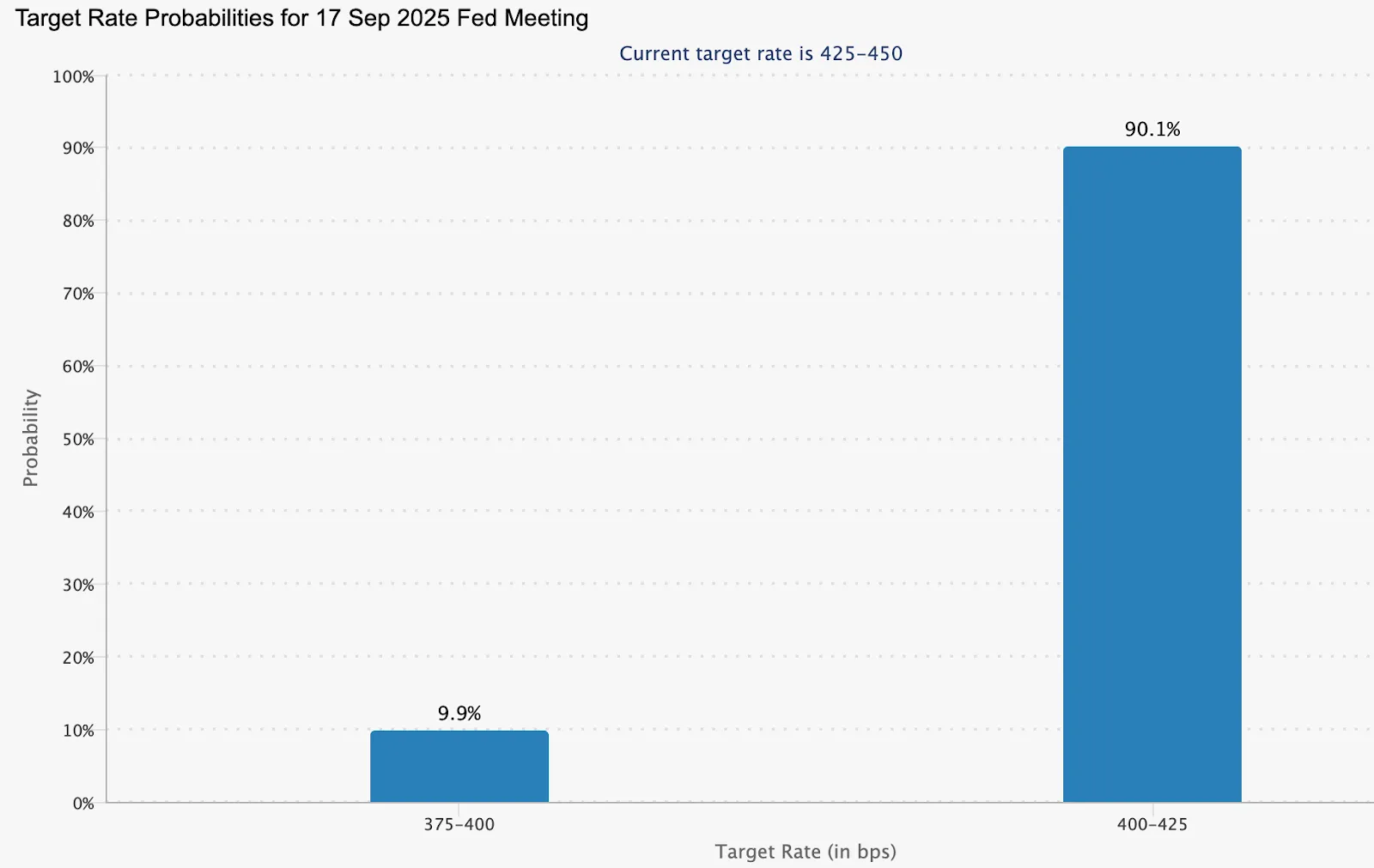

Rynki są teraz prawie pewne, że Fed obniży stopy procentowe 17 września, z prawdopodobieństwem obniżki o 25 punktów bazowych o 90,1%.

Niższe stopy procentowe obniżają koszt alternatywny posiadania złota, jednocześnie obciążając Dolar amerykański. Stwarza to podwójny impuls: skarby skarbowe tracą atrakcyjność rentowności, a złoto staje się stosunkowo bardziej atrakcyjne zarówno dla inwestorów oficjalnych, jak i prywatnych.

Przepływy spekulacyjne i detaliczne dodają paliwa

Oprócz zakupów banków centralnych, pozycjonowanie spekulacyjne gwałtownie rośnie. Długie kontrakty terminowe na złoto netto wzrosły o 20 740 w tygodniu kończącym się 2 września, osiągając łączną kwotę 168 862. Pokazuje to, że inwestorzy impulsowi skłaniają się ku rajdowi, wzmacniając ruch.

Rynki detaliczne i krajowe również dołączają do wzrostu. W Indiach słabość rupii uczyniła złoto i srebro bardziej atrakcyjnymi jako zabezpieczenia przed ryzykiem walutowym. Według analityków podwójny popyt ze strony oficjalnych instytucji i prywatnych inwestorów tworzy potężną bazę wsparcia powyżej 3600 USD.

Cena srebra wyższa szczyty

Wzrost złota nie następuje w izolacji. Srebro osiągnęło w zeszłym tygodniu najwyższy poziom od 14 lat, sygnalizując szerszy apetyt na metale szlachetne jako alternatywę dla aktywów denominowanych w fiat.

Podwójna rola Silver jako metalu przemysłowego i bezpiecznego aktywa sprawia, że jego wzrost jest potwierdzającym sygnał, że inwestorzy zabezpieczają ryzyko systemowe, a nie tylko handlują krótkoterminową zmiennością.

Czy ceny zdecydowanie pozostaną powyżej 3600 USD?

Złoto jest teraz w trybie wykrywania cen.

- Skrzynia Breakout: Popyt banków centralnych, słabe dane o zatrudnieniu w USA i cięcia Fed mogą znacznie podnieść ceny powyżej 3600 USD, otwierając ścieżkę dla nowego zakresu handlowego.

- Walizka na stoisko: Ryzykiem krótkoterminowym jest nadchodzący raport o inflacji w USA (czwartek). Gorętszy niż oczekiwano druk może wzmocnić dolara i opóźnić czysty przełom, prowadząc do tymczasowej konsolidacji przed następnym ruchem.

Perspektywy i scenariusze rynku złota

Dotychczasowe wyniki Gold w 2025 roku zmieniły jego rolę:

- Jako zabezpieczenie nadal chroni przed inflacją, osłabieniem dolara i niepewnością geopolityczną.

- Jako aktywa wzrostowe złoto przewyższało główne benchmarki akcji, z 74% zwiększonymi zyskami w latach 2024-2025.

W krótkim okresie dane o inflacji mogą wywołać zmienność, ale czynniki strukturalne - dywersyfikacja banków centralnych z dala od skarb skarbowych, utrzymujące się oficjalne zakupy i osłabienie sygnałów makro w USA - stanowią podstawę wyższego poziomu długoterminowego.

Jeśli popyt banku centralnego będzie się utrzymywał, a Fed dokona wielokrotnych cięć, złoto może ustanowić nowy płaskowyż znacznie powyżej 3600 USD. I odwrotnie, jeśli inflacja wzrośnie, a dolar odbije się, inwestorzy mogą zobaczyć konsolidację przed następnym wzrostem.

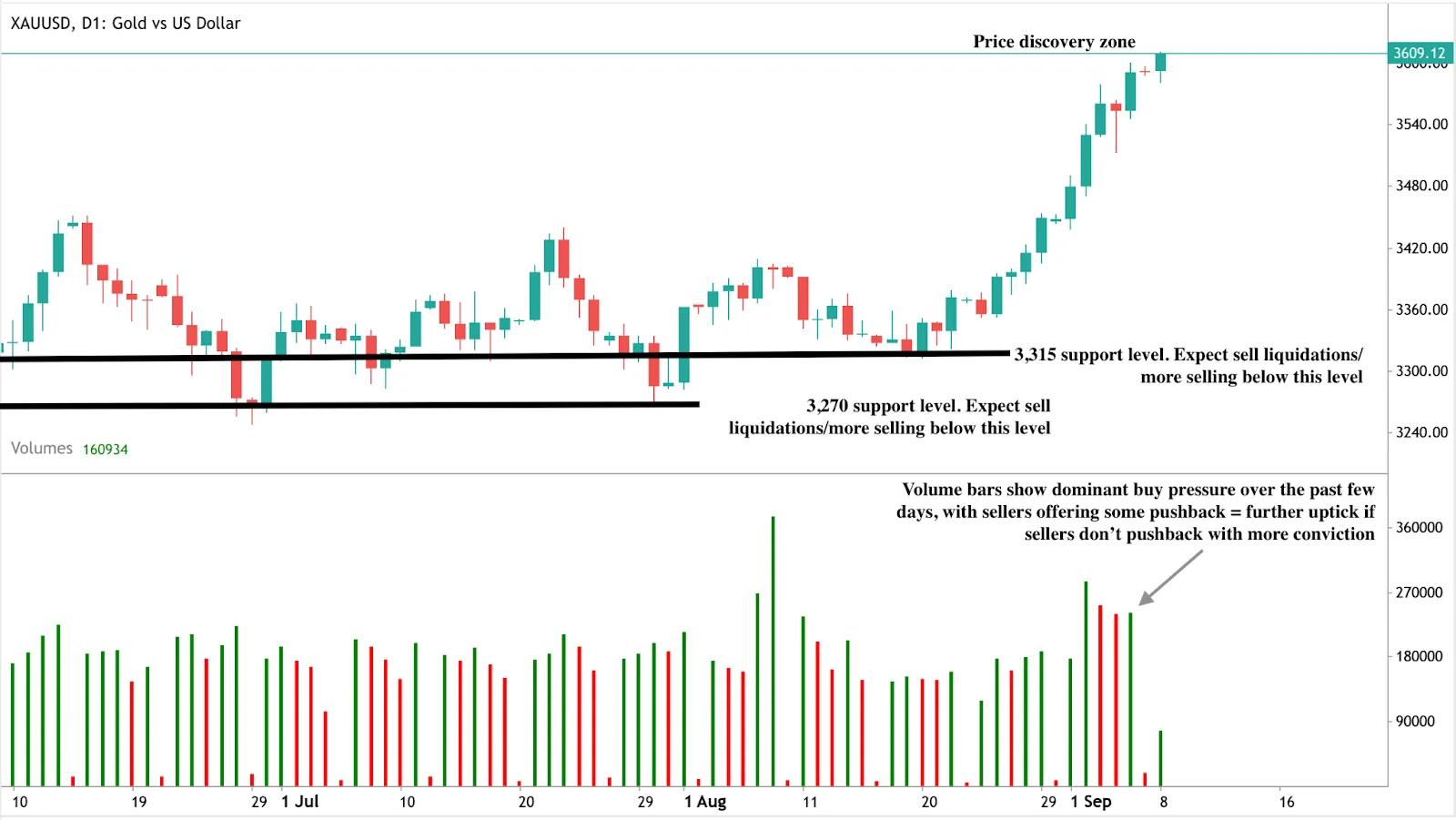

Złote spostrzeżenia techniczne

W momencie pisania tego tekstu złoto idzie w paraboliczny sposób, nieznacznie przekraczając granicę 3600 USD - sygnały zwyżkowe są widoczne na wykresie dziennym. Słupki głośności opowiadają również zwyżkową historię, a presja kupna dominowała w ciągu ostatnich kilku dni. Jeśli sprzedawcy nie cofną się z przekonaniem, moglibyśmy zobaczyć decydujący ruch przekraczający granicę 3600 USD. I odwrotnie, jeśli sprzedawcy oferują więcej zwrotów, moglibyśmy zobaczyć ceny zbiornika. Zmiana podstaw, w połączeniu z osiąganiem zysków, może spowodować załamanie cen, aby znaleźć wsparcie na poziomach cenowych 3 315 USD i 3 270 USD.

Implikacje inwestycyjne

Dla inwestorów przesłanie jest jasne:

- Krótkoterminowe: Zobacz czwartkowe dane o inflacji i posiedzenie Fed z 17 września. To są katalizatory powyżej poziomu 3600 USD.

- Średnioterminowe: Dywersyfikacja banków centralnych z dala od skarbów skarbowych sugeruje, że popyt na złoto jest strukturalny, a nie cykliczny, co sprzyja wyższemu dolnemu cenowi.

Strategia: Jeśli wstrząsy inflacyjne powodują cofania się, inwestorzy mogą szukać możliwości taktycznych w pobliżu wsparcia. W przypadku alokacji długoterminowych przewyższa wydajność złota w porównaniu z akcjami argumentuje za traktowaniem go jako podstawowego aktywa wzrostu, a nie tylko zabezpieczenia awaryjnego.

Przedstawiamy VIX i DXY do monitorowania ruchów rynkowych i trendów USD

Deriv rozpoczął handel na VIX (wskaźnik zmienności) i DXY (indeks dolara amerykańskiego). Te testy porównawcze pomagają traderom śledzić nastroje na rynku globalnym i siłę dolara amerykańskiego — dwa szeroko śledzone sygnały, które kształtują decyzje handlowe na całym świecie.

Deriv rozpoczął handel na VIX (wskaźnik zmienności) a DXY (indeks dolara amerykańskiego). Te testy porównawcze pomagają traderom śledzić nastroje na rynku globalnym i siłę dolara amerykańskiego — dwa szeroko śledzone sygnały, które kształtują decyzje handlowe na całym świecie.

VIX oczekiwane środki zmienność na amerykańskiej giełdzie w ciągu najbliższych 30 dni, w oparciu o ceny opcji S&P 500. Często nazywany miernik strachu, rośnie w czasach niepewności i odzwierciedla nastroje rynkowe.

Tymczasem DXY śledzi wartość dolara amerykańskiego w stosunku do koszyka sześciu głównych walut (EUR, JPY, GBP, CAD, SEK, CHF). Podkreśla zmiany siły dolara, na które wpływają stopy procentowe, przepływy handlowe i zaufanie gospodarcze.

Szybkie dania na wynos

- VIX pomaga inwestorom przewidywać zmiany nastrojów rynkowych.

- DXY zapewnia wyraźną miarę siły dolara amerykańskiego w stosunku do walut globalnych.

- Razem oferują szerszą perspektywę rynków globalnych poza poszczególnymi akcjami lub parami forex.

Czym VIX i DXY różnią się od tradycyjnych indeksów i par forex

W przeciwieństwie do indywidualnych akcje, indeksów, lub pary forex, VIX i DXY odzwierciedlają szersze sygnały rynkowe.

- VIX (wskaźnik zmienności): W oparciu o ceny opcji S&P 500, VIX rośnie w czasach niepewności i pomaga inwestorom ocenić nastroje rynkowe.

- DXY (indeks dolara amerykańskiego): Śledzi wartość dolara w stosunku do sześciu głównych walut, podkreślając zmiany pod wpływem stóp procentowych, przepływy handlowe i zaufanie gospodarcze.

Dlaczego warto handlować VIX i DXY

Oba indeksy Reaguj na ważne wydarzenia takie jak zmiany polityki pieniężnej, publikowanie danych gospodarczych i rozwój geopolityczny.

Handel nimi zapewnia lepszą perspektywę rynków globalnych:

VIX (wskaźnik zmienności)

- Monitoruj zmiany w niepewności: Sprawdź, kiedy rosną oczekiwania dotyczące zmienności i dostosuj swoją strategię.

- Dywersyfikacja poza akcjami: Handluj indeksem, który zachowuje się inaczej niż tradycyjne indeksy. Na Deriv VIX może również uzupełniać strategie oparte na Indeksy syntetyczne, które działają 24/7.

- Zabezpieczenie przed spadkami: VIX często rośnie, gdy akcje spadają, co czyni go narzędziem, którego inwestorzy mogą używać do zarządzania ryzykiem giełdowym.

DXY (indeks dolara amerykańskiego)

- Śledź siłę waluty: Monitoruj, jak dolar amerykański porusza się w stosunku do innych kluczowych walut.

- Przewiduj efekty falowania: Dowiedz się, jak mogą wpływać zmiany dolara Towary a Forex rynków. Ruchy DXY mogą również stanowić kontekst do handlu parami forex opartymi na USD.

- Oglądaj sygnały Fed: DXY silnie reaguje na zmiany stóp procentowych w USA i ruchy polityki banku centralnego.

- Postępuj zgodnie z cenami towarów: Ponieważ ropa i złoto są wyceniane w USD, silniejszy lub słabszy dolar często wpływa na ich trendy.

Zacznij handlować VIX i DXY już dziś

Zaloguj się na swoje konto Deriv i zbadaj VIX i DXY za pomocą konta Deriv MT5 Financial. Lub jeśli dopiero zaczynasz korzystać z Deriv, zarejestruj się teraz, aby rozpocząć handel.

Czy dolar amerykański odzyska siły wraz z końcem recesji w przemyśle?

Nie od razu, według analityków. Chociaż spadek w sektorze produkcyjnym od 2022 roku może się kończyć, odbudowa dolara jest daleka od pewności.

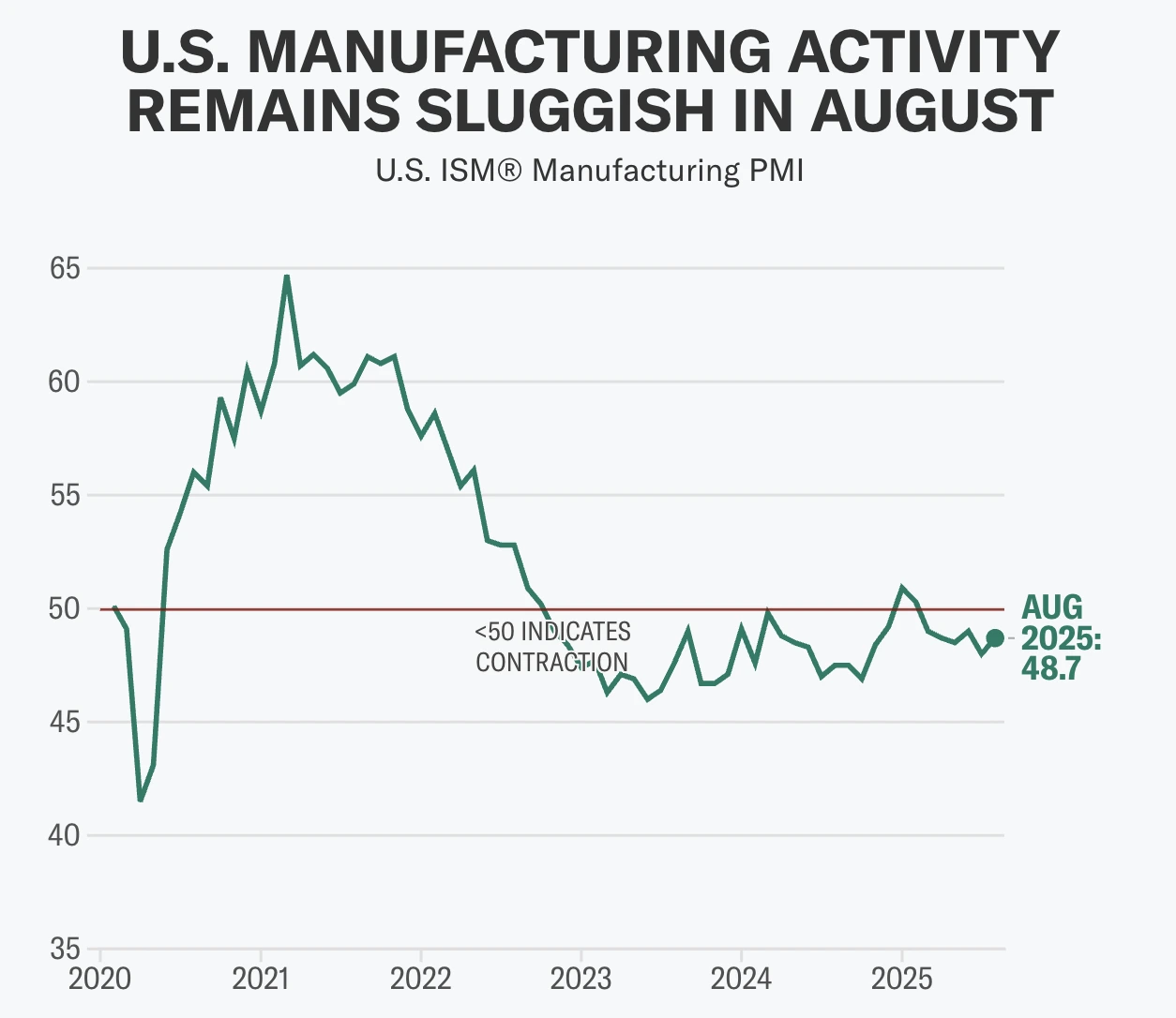

Nie od razu, według analityków. Według najnowszych danych amerykański przemysł wykazuje oznaki ożywienia – ISM Manufacturing PMI wzrósł do 48,7 w sierpniu, a nowe zamówienia po raz pierwszy od siedmiu miesięcy powróciły do ekspansji na poziomie 51,4 – jednak dolar pozostaje pod presją. Cła, osłabienie zatrudnienia oraz perspektywa obniżek stóp przez Fed wpływają negatywnie na jego perspektywy. Tak więc, chociaż spadek w sektorze produkcyjnym od 2022 roku może się kończyć, odbudowa dolara jest daleka od pewności.

Kluczowe wnioski

- ISM Manufacturing PMI wzrósł do 48,7 w sierpniu, a nowe zamówienia osiągnęły 51,4, co jest pierwszą ekspansją od stycznia.

- Presja celna pozostaje wysoka, z 75% cłami na import z Chin oraz 25% na towary z Kanady, Meksyku i UE, co podnosi koszty dla amerykańskich firm.

- Perspektywy Fed są gołębie, z 99% prawdopodobieństwem uwzględnionym na obniżkę stóp o 25 punktów bazowych we wrześniu, pomimo oznak ożywienia w przemyśle.

- Przepływy kapitałowe przesuwają się z USA, z europejskimi ETF-ami notującymi napływ 42 miliardów dolarów, podczas gdy napływy do USA zmniejszyły się o połowę w 2025 roku.

- Zatrudnienie pozostaje słabe, z indeksem zatrudnienia ISM na poziomie 43,8 oraz krajowym bezrobociem na poziomie 4,2%–4,3%, co podkreśla kruche warunki na rynku pracy.

ISM Manufacturing PMI pokazuje pierwsze oznaki ożywienia

ISM Manufacturing PMI wzrósł w sierpniu o 0,7 punktu do 48,7, co jest najwyższym wynikiem od końca 2024 roku.

Co ważniejsze, podindeks nowych zamówień wzrósł o 4,3 punktu do 51,4, przełamując barierę ekspansji po raz pierwszy od siedmiu miesięcy. Jest to istotne, ponieważ nowe zamówienia są wskaźnikiem wyprzedzającym popyt, co sugeruje, że produkcja może się ustabilizować w nadchodzących miesiącach.

Ceny płacone nieco się obniżyły, spadając o 1,1 punktu do 63,7, co wskazuje na pewną ulgę w kosztach surowców. Mimo to indeks zatrudnienia pozostaje na niskim poziomie 43,8, co podkreśla, że tworzenie miejsc pracy w sektorze jest dalekie od odbicia.

Produkcja stanowi nieco ponad 10% PKB, ale historycznie była wskaźnikiem nastrojów inwestorów i przepływów kapitałowych. Pozytywne niespodzianki w PMI często pokrywały się z krótkoterminowymi wzrostami USD, a odczyty z początku 2025 roku wywołały rajdy o 0,7% lub więcej wobec partnerów z G10.

Co to może oznaczać dla dolara

Eksperci twierdzą, że ożywienie w przemyśle może wspierać USD poprzez trzy główne kanały:

- Sygnał wzrostu: Ekspansja nowych zamówień sugeruje silniejszy popyt, co może zwiększyć zaufanie do perspektyw wzrostu USA i przyciągnąć globalne napływy kapitału.

- Polityka monetarna: Oznaki odporności mogą zmniejszyć presję na Federal Reserve, by wprowadził głębokie obniżki stóp, wspierając rentowności USD. Na początku 2025 roku dolar umocnił się wobec euro z 1,12 do 1,02, gdy rynki ograniczyły oczekiwania dotyczące łagodzenia polityki.

- Bilans handlowy: Ożywienie eksportu mogłoby zmniejszyć deficyt, wzmacniając USD. Jednak silniejszy dolar i koszty celne nadal osłabiają konkurencyjność amerykańskich towarów.

Czynniki przeciwważące dla silniejszego dolara

Presja celna

Pakiet ceł administracji Trumpa z 2025 roku – 75% na import z Chin, 25% na towary z Kanady, Meksyku i UE – podniósł koszty dóbr pośrednich, które stanowią około połowę wszystkich importów do USA. Ekonomiści szacują, że cła stanowią wzrost podatków o 430 miliardów dolarów, co odpowiada 1,4% PKB. Grozi to spowolnieniem wzrostu i ograniczeniem odbicia produkcji. Jednocześnie cła zwykle podnoszą wartość USD, zwiększając popyt na transakcje denominowane w dolarach, co obniża konkurencyjność eksportu USA.

Odpływy kapitału

Zagraniczni inwestorzy dokonują realokacji z rynków USA. Netto napływy do amerykańskich ETF-ów akcyjnych spadły do 5,7 miliarda dolarów w 2025 roku, w porównaniu do 10,2 miliarda rok wcześniej. Natomiast inwestorzy europejscy skierowali 42 miliardy dolarów do lokalnych ETF-ów. To zmniejsza strukturalne wsparcie dla USD, nawet jeśli dane produkcyjne się poprawią.

Słabość zatrudnienia

Indeks zatrudnienia ISM wzrósł jedynie o 0,4 punktu do 43,8, nadal sygnalizując kurczenie się sektora. W skali kraju wzrost zatrudnienia zwolnił, w lipcu przybyło tylko 73 000 miejsc pracy, a bezrobocie wzrosło do 4,2%. Ekonomiści tacy jak Mark Zandi ostrzegają, że jeśli spadki zatrudnienia przyspieszą, gospodarka znajdzie się „na krawędzi” recesji, co osłabi wsparcie dla USD.

Perspektywy obniżek stóp przez Federal Reserve

Federal Reserve utrzymuje stopy na poziomie 4,25%–4,50% do połowy 2025 roku, balansując między inflacją powyżej celu a słabszym wzrostem. Rynki wyceniają obecnie niemal 100% prawdopodobieństwo obniżki o 25 punktów bazowych we wrześniu, wzrost z 89% sprzed tygodnia, po spadku liczby wakatów pracy JOLTS w lipcu do 7,18 miliona – najsłabszy wynik od września 2024 roku.

Urzędnicy Fed są podzieleni:

- Neel Kashkari ostrzega, że cła podnoszą koszty konsumentów, utrzymując inflację na wysokim poziomie.

- Raphael Bostic dostrzega ryzyka inflacyjne, ale wskazuje na słabość rynku pracy, co sugeruje jedną obniżkę w tym roku.

- Napięcia polityczne wzrosły po komentarzach Trumpa o zastąpieniu Jerome Powella, choć kandydat Fed Stephen Miran zobowiązał się do zachowania niezależności banku centralnego.

Ta niepewność polityczna zwiększa zmienność handlu USD.

Wpływ na rynek i scenariusze

- Scenariusz byczy dla USD: Utrzymujące się wzrosty PMI podnoszą indeks powyżej 50, zmniejszając oczekiwania obniżek Fed i przyciągając napływy kapitału. To może wzmocnić USD wobec partnerów, z prognozami EUR/USD blisko 1,19 i USD/JPY na poziomie 141 pod koniec 2025 roku.

- Scenariusz niedźwiedzi dla USD: Koszty celne, odpływy kapitału i słabe zatrudnienie osłabiają odbicie, obniżając wartość dolara. J.P. Morgan prognozuje EUR/USD na poziomie 1,22 do marca 2026 roku.

- Scenariusz neutralny: Umiarkowane wzrosty produkcji są równoważone przez gołębią politykę Fed, utrzymując USD w przedziale wokół obecnych poziomów.

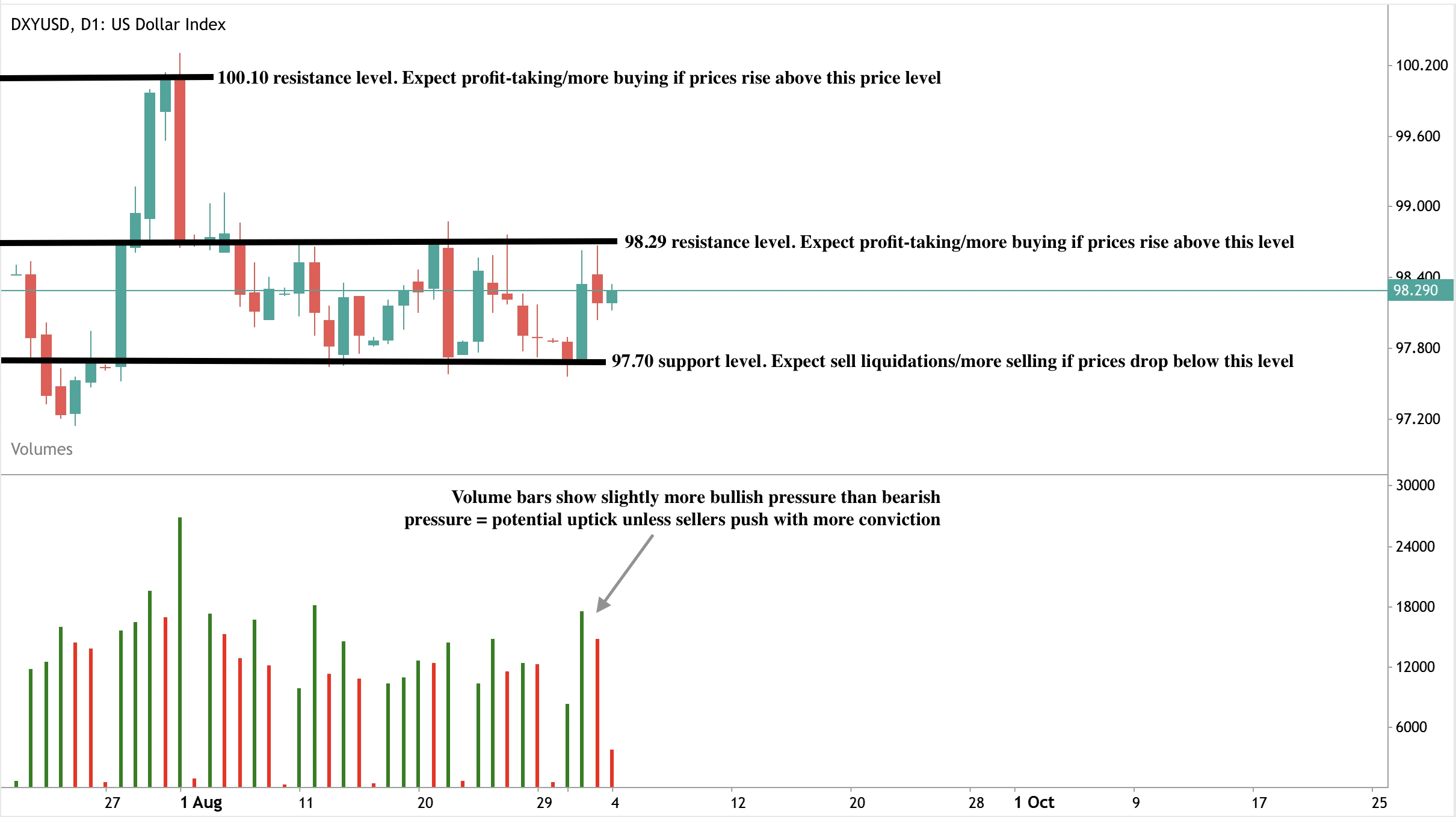

Techniczne spostrzeżenia dotyczące indeksu dolara

W chwili pisania dolar notuje niewielkie odbicie blisko poziomu oporu 98,29 USD – co sugeruje potencjalne cofnięcie. Słupki wolumenu nieznacznie dominują presję byków – co wzmacnia argument za wzrostem, chyba że sprzedający zareagują z większą determinacją. Jeśli nastąpi silny wzrost, może on przełamać poziom oporu 98,29 USD w drodze do kolejnego oporu na 100,10 USD. Natomiast w przypadku cofnięcia ceny mogą znaleźć wsparcie na poziomie 97,70 USD.

Implikacje inwestycyjne

Dla traderów i zarządzających portfelami perspektywy USD na 2025 rok są bardzo zrównoważone.

- Krótki termin: Niespodzianki PMI i dane NFP będą dominować ruchy USD, z prawdopodobną zmiennością wokół publikacji danych.

- Średni termin: Ożywienie produkcji może oferować wsparcie, ale presje celne i zatrudnieniowe ograniczają potencjał wzrostu.

- Długi termin: Obawy fiskalne i globalna realokacja kapitału wskazują na ryzyka strukturalne dla dolara, nawet jeśli krótkoterminowa odporność się utrzyma.

Inwestorzy powinni uważnie śledzić publikacje PMI, dane o zatrudnieniu oraz rozwój sytuacji celnej. Taktyczne okazje mogą pojawić się wokół rajdów wywołanych PMI, ale pozycjonowanie średnioterminowe powinno zabezpieczać przed ryzykiem spadków, jeśli impet ożywienia osłabnie.

Handluj kolejnymi ruchami dolara amerykańskiego za pomocą konta Deriv MT5 już dziś.

Czy Google utrzyma swój rajd, gdy wartość amerykańskich akcji technologicznych osiąga 22,7 biliona dolarów?

Rajd Alphabet opiera się na solidnych fundamentach wzrostu zysków, dynamice chmury i integracji AI, ale jego trwałość będzie zależała od tego, czy szersza koncentracja rynku wywoła korektę.

Tak – rajd Alphabet ma solidne podstawy w postaci wzrostu zysków, dynamiki chmury i integracji AI, ale jego trwałość będzie zależała od tego, czy szersza koncentracja rynku wywoła korektę. Akcje Google wzrosły o 9,2 procent w ciągu ostatniego miesiąca, dodając 123 miliardy dolarów wartości po korzystnym orzeczeniu sądu, a analitycy prognozują teraz dwucyfrowy wzrost przychodów i zysków do 2026 roku. Ta siła sugeruje możliwość dalszych wzrostów, choć ogromna dominacja amerykańskich technologii – obecnie warta 22,7 biliona dolarów i stanowiąca 40 procent indeksu S&P 500 – oznacza zwiększone ryzyko, jeśli nastroje się odwrócą.

Kluczowe wnioski

- Akcje Alphabet wzrosły o 5 procent 2 września 2025 roku po potwierdzeniu przez sąd, że nie będzie musiał sprzedawać Chrome.

- Kapitalizacja rynkowa zamknęła się na poziomie 2,57 biliona dolarów, z 9,2-procentowym wzrostem w ciągu ostatniego miesiąca.

- Przychody Google Cloud wzrosły o 32 procent rok do roku w II kwartale 2025, przewyższając Microsoft Azure i Amazon Web Services.

- Prognoza EPS Alphabet na 2025 rok wynosi 10 dolarów, co oznacza wzrost o 24,4 procent rok do roku, z pozytywnymi rewizjami w ostatnim miesiącu.

- Top 10 amerykańskich akcji stanowi łącznie 40 procent indeksu S&P 500, co jest rekordowym poziomem.

Orzeczenie dotyczące Google Chrome wywołało rajd

Rajd Alphabet we wrześniu został wywołany ulgą regulacyjną. Inwestorzy obawiali się przymusowej sprzedaży Chrome, co osłabiłoby zintegrowany ekosystem Google. Korzystne orzeczenie usunęło to ryzyko, przywracając zaufanie do zdolności Alphabet do obrony udziału w rynku w obszarach Search, YouTube i Ads.

Prognoza zysków Alphabet wzmacnia optymizm

Fundamenty firmy wzmacniają ten optymizm:

- Dynamika zysków: EPS prognozowany na poziomie 2,33 USD za bieżący kwartał (+9,9 procent r/r) oraz 10 USD za rok fiskalny 2025 (+24,4 procent r/r). Szacunki zostały w ostatnich tygodniach podniesione, co historycznie koreluje z krótkoterminową siłą cen.

- Trajektoria przychodów: Przychody za III kwartał 2025 prognozowane są na 84,53 miliarda dolarów (+13,4 procent r/r). W całym roku Alphabet ma wygenerować 334,62 miliarda dolarów sprzedaży, rosnąc do 375,31 miliarda w 2026 roku (+12,2 procent).

- Wzrost chmury: 32-procentowy wzrost Google Cloud rok do roku w II kwartale czyni go najszybciej rozwijającym się spośród trzech największych dostawców chmury. Alphabet zwiększa wydatki kapitałowe w 2025 roku, aby sprostać rosnącemu popytowi na usługi chmurowe napędzane AI.

- Integracja AI: CEO Sundar Pichai podkreślił, że AI „pozytywnie wpływa na każdą część biznesu”. Google Search wprowadza funkcje AI Overviews i AI Mode, reklamodawcy zgłaszają wyższe wskaźniki konwersji dzięki narzędziom AI, a YouTube uruchomił Veo, platformę tekst-na-wideo opartą na AI.

Zdywersyfikowane portfolio Alphabet stawia firmę w unikalnej pozycji: Search i Ads pozostają głównymi silnikami zysków, Cloud to sektor o wysokim wzroście, YouTube jest przekształcany przez narzędzia AI, a Waymo zapewnia długoterminowe opcje w obszarze autonomicznej jazdy na żądanie.

Wartość amerykańskich akcji technologicznych wynosi obecnie 22,7 biliona dolarów

Skala koncentracji amerykańskich technologii jest historyczna. Z łączną kapitalizacją rynkową 22,7 biliona dolarów, top 10 amerykańskich firm przewyższa teraz całe rynki akcji Chin i UE. Tylko pięć największych – Nvidia, Microsoft, Apple, Alphabet i Amazon – jest łącznie większe niż każdy nieamerykański rynek na świecie.

Analitycy twierdzą, że ta dominacja odzwierciedla transformujący wpływ technologii na gospodarkę światową. Jednak zwiększa też ryzyko systemowe. Ponieważ 40 procent indeksu S&P 500 jest powiązane z zaledwie 10 nazwami, ekspozycja inwestorów jest silnie skoncentrowana w wąskiej grupie megakapitalizacji. Rynki międzynarodowe są coraz bardziej przytłaczane, co podkreśla globalną nierównowagę kapitałową. A choć dominacja może podtrzymywać impet podczas cykli wzrostu, zwiększa też możliwość, że szok w którejkolwiek z tych firm rozprzestrzeni się znacznie szerzej niż w przeszłości.

Scenariusz byka dla Google

- Rewizje zysków rosną, co historycznie wiąże się z kontynuacją impetu cen akcji.

- Dywersyfikacja w Search, Ads, YouTube i Cloud tworzy wiele silników wzrostu.

- Adopcja AI przyspiesza monetyzację w reklamie i tworzeniu treści.

- Waymo może stać się wartościową linią biznesową w autonomicznej mobilności.

- Jasność regulacyjna wynikająca z orzeczenia dotyczącego Chrome zmniejsza niepewność.

Scenariusz niedźwiedzia dla Google

- Koncentracja megakapitalizacji w USA czyni rynki podatnymi na zmiany nastrojów.

- Trwający nadzór regulacyjny, zwłaszcza wokół AI i antymonopolowy, może się odnowić.

- Ryzyka makroekonomiczne – wyższe stopy procentowe utrzymujące się dłużej, presje inflacyjne i obawy o stagflację – mogą ograniczyć wyceny technologii.

- Konkurenci, szczególnie Microsoft i Amazon w chmurze, wywierają ciągłą presję.

Wpływ na rynek i scenariusze

Alphabet jest tylko 20 procent od progu 3 bilionów dolarów, co stawia go w bezpośredniej rywalizacji o dołączenie do klubu 3T razem z Apple, Microsoft i Nvidia. Amazon i Meta również są kandydatami, a wspólnym czynnikiem napędzającym jest AI.

Jeśli obecne trendy się utrzymają, Alphabet może osiągnąć 3 biliony dolarów już w 2026 roku. Jednak jeśli pojawią się przeszkody regulacyjne lub makroekonomiczne, wysoka koncentracja siły rynkowej może zwiększyć ryzyko spadków. Na razie impet i podwyżki zysków są wspierające, ale rajd jest ściśle powiązany z szerszym zaufaniem do amerykańskich technologii.

Analiza techniczna akcji Google

W chwili pisania tego tekstu akcje Google znajdują się w fazie odkrywania ceny po rajdzie wywołanym orzeczeniem. Słupki wolumenu pokazują dominującą presję kupna z niewielkim oporem ze strony sprzedających – co sugeruje potencjalny dalszy rajd. Jeśli sprzedający się odeprą, a rajd nie nastąpi, możemy zobaczyć zatrzymanie spadku na poziomie wsparcia 207,06 USD. Kolejne spadki mogą znaleźć wsparcie na poziomie 197,00 USD, a dalszy krach na poziomie 174,00 USD.

Implikacje inwestycyjne

Alphabet oferuje silne argumenty za kontynuacją wzrostu, wspierane przez podwyżki zysków, monetyzację napędzaną AI oraz przywództwo w chmurze. Traderzy mogą znaleźć okazje w strategiach krótkoterminowego impetu, zwłaszcza jeśli rewizje zysków pozostaną pozytywne, a wsparcie techniczne utrzyma się powyżej obecnych poziomów.

Jednak niezwykła koncentracja amerykańskich technologii – obecnie warta więcej niż Chiny i UE razem wzięte – wprowadza ryzyka systemowe. Korekta w megakapitalizacji może pociągnąć w dół szersze indeksy. Inwestorzy średnioterminowi mogą zrównoważyć ekspozycję na Alphabet narzędziami zarządzania ryzykiem, dostrzegając zarówno potencjał wzrostu do wyceny 3 bilionów dolarów, jak i kruchość wynikającą z tak dużej koncentracji.

Na razie równowaga przechyla się ku kontynuacji impetu, ale trwałość zależy od tego, jak długo popyt na AI, wzrost chmury i sentyment inwestorów będą przeważać nad strukturalnymi ryzykami nadmiernej koncentracji.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego