Perspektywy wzrostu Nvidia i droga do wyceny 5 bilionów dolarów

Według niektórych analityków Nvidia prawdopodobnie nie utrzyma tytułu pierwszego giganta Wall Street o wartości 5 bilionów dolarów. Wycena firmy już przekroczyła 4 biliony dolarów, a choć wyniki kwartalne nadal przewyższają prognozy, reakcja rynku pokazuje, że inwestorzy zastanawiają się, ile potencjału wzrostu pozostało. Niektórzy analitycy wciąż przewidują, że Nvidia osiągnie 5 bilionów dolarów do 2026 roku, ale przyszłość wydaje się coraz bardziej zależna od tego, czy popyt na AI utrzyma obecne tempo.

Kluczowe wnioski

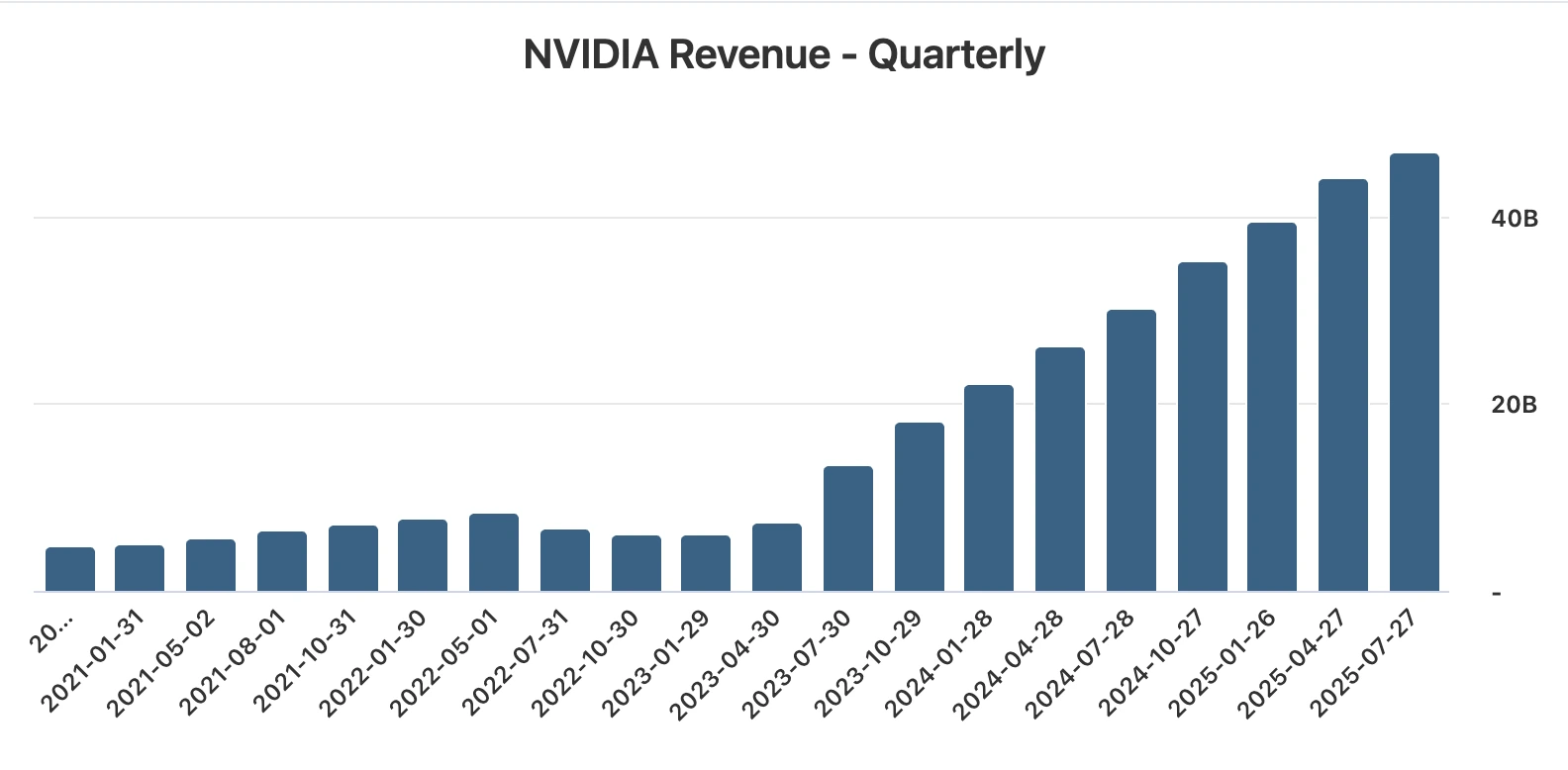

- Przychody za Q2 wyniosły 46,7 mld USD wobec oczekiwanych 46,2 mld USD, zysk na akcję (EPS) 1,05 USD wobec oczekiwanych 1,01 USD.

- Zysk netto wzrósł o 59% rok do roku do 26,4 mld USD.

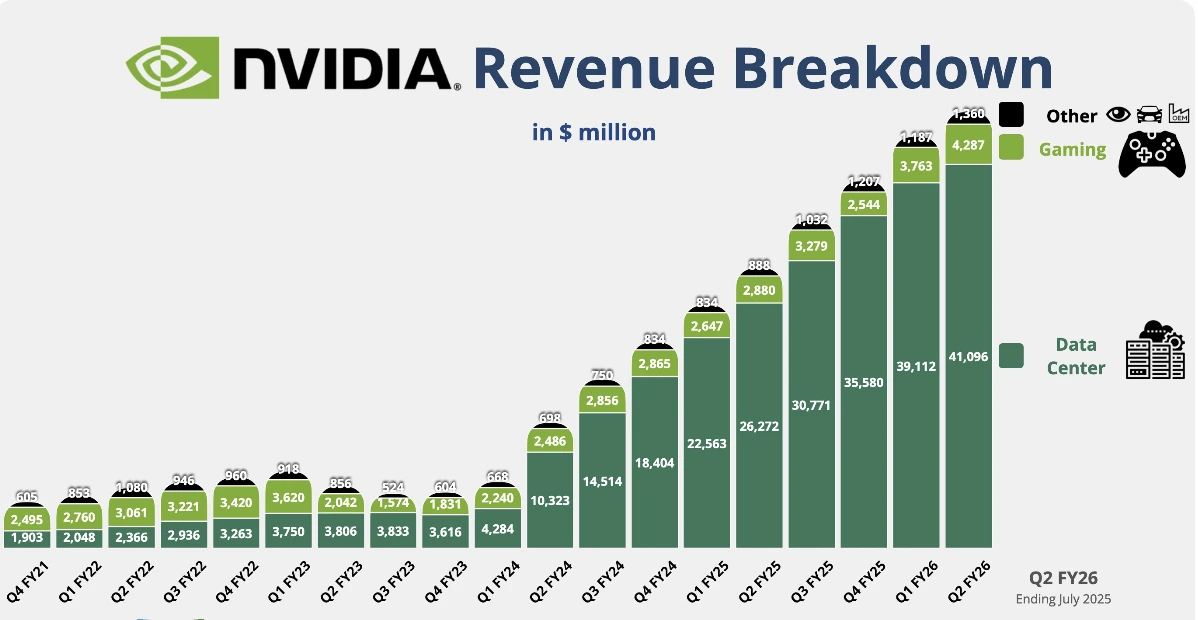

- Przychody z centrum danych wyniosły 41,1 mld USD, nieco poniżej szacunków, spadając o 1% kwartał do kwartału z powodu braku sprzedaży H20.

- Prognoza na Q3 wynosi 54 mld USD ±2% i nie uwzględnia żadnych dostaw H20 do Chin.

- Nvidia zatwierdziła program skupu akcji o wartości 60 mld USD, z czego 9,7 mld USD zostało już wydane w Q2.

Pytanie o chipy Nvidia w Chinach: Czy Chiny to dzika karta wzrostu?

Rekordowy kwartał Nvidia został osiągnięty bez żadnego wkładu ze strony Chin, ponieważ firma nie odnotowała sprzedaży swoich procesorów H20 na tym rynku. Te chipy, specjalnie zaprojektowane tak, aby spełniać amerykańskie ograniczenia eksportowe, stały się centralnym punktem debaty o wzroście Nvidia.

Analitycy szacują, że jeśli zostaną udzielone zgody, dostawy mogłyby dodać od 2 do 5 miliardów dolarów przychodów kwartalnie, co stanowi znaczący wzrost o 4–10% całkowitych przychodów. Geopolityczne tło sprawia, że ta szansa jest bardzo niepewna.

Administracja Trumpa początkowo zakazała sprzedaży chipów Nvidia do Chin w kwietniu, odwróciła tę decyzję w lipcu, a następnie wprowadziła 15% podatek od sprzedaży w sierpniu. Trump groził również 100% cłem na półprzewodniki nieprodukowane w USA, choć Nvidia prawdopodobnie będzie zwolniona z tego obowiązku.

Z drugiej strony Pekin ostrzegł krajowe firmy przed używaniem chipów Nvidia, powołując się na rzekome zagrożenia bezpieczeństwa. Nvidia zaprzeczyła tym zarzutom i poinformowała, że współpracuje z chińskimi władzami, aby je rozwiązać.

Sam chip H20 już wywołał znaczne obciążenia finansowe. Nvidia poniosła 4,5 miliarda dolarów odpisów związanych z tym chipem i wcześniej informowała, że mogłoby to dodać nawet 8 miliardów dolarów do przychodów za Q2, gdyby sprzedaż była dozwolona.

Według dyrektor finansowej Colette Kress, firma mogłaby dostarczyć od 2 do 5 miliardów dolarów przychodów z H20 w bieżącym kwartale, jeśli pozwoli na to sytuacja geopolityczna. Krótko mówiąc, Chiny są zarówno największym niewykorzystanym czynnikiem wzrostu Nvidia, jak i jej najbardziej nieprzewidywalnym ryzykiem.

Przychody Nvidia z centrum danych i rozwój platformy Blackwell

Przychody Nvidia z centrum danych wzrosły o 56% rok do roku do 41,1 miliarda dolarów, choć nieznacznie nie osiągnęły konsensusu o 200 milionów dolarów.

Spadek kwartał do kwartału odzwierciedlał utratę sprzedaży H20, ale dział ten pozostaje największym i najważniejszym dla Nvidia. Przychody wyniosły 33,8 miliarda dolarów, spadek o 1% kwartał do kwartału, podczas gdy sprzedaż sieciowa prawie się podwoiła w porównaniu z rokiem poprzednim do 7,3 miliarda dolarów.

Prawdziwą historią jest rozwój platformy Blackwell Nvidia. CEO Jensen Huang potwierdził, że produkcja „rozwija się pełną parą”, a popyt jest „nadzwyczajny”. Chipy Blackwell stanowią już około 70% przychodów z centrum danych, a sprzedaż wzrosła o 17% kwartał do kwartału.

Dzięki temu, że hyperskalery takie jak Amazon, Microsoft, Alphabet i Meta stanowią połowę biznesu Nvidia w centrum danych, adopcja Blackwell podkreśla centralną rolę Nvidia w budowie infrastruktury AI.

Segmenty gaming i robotyki Nvidia się umacniają

Poza centrum danych, przychody Nvidia z gamingu osiągnęły 4,3 miliarda dolarów, wzrost o 49% rok do roku i powyżej oczekiwań. Firma podkreśliła również GPU dostosowane do uruchamiania modeli OpenAI na komputerach PC, poszerzając swoje zasięgi w konsumenckim AI.

Przychody z robotyki wyniosły 586 milionów dolarów, wzrost o 69%, choć segment ten pozostaje stosunkowo niewielki. Tymczasem zarząd Nvidia zatwierdził nowy program skupu akcji o wartości 60 miliardów dolarów, co sygnalizuje zaufanie do długoterminowej trajektorii wzrostu.

Presje na wycenę Nvidia

Pomimo rekordowych zysków i podniesionych prognoz, reakcja akcji podkreśla wyzwania związane z wyceną powyżej 4 bilionów dolarów. Od początku boomu generatywnej AI w 2023 roku Nvidia odnotowała dziewięć kolejnych kwartałów wzrostu przychodów powyżej 50%.

Jednak ten kwartał oznaczał najwolniejszy wzrost od początku roku fiskalnego 2024. Przy bardzo wysokich oczekiwaniach nawet niewielkie niedociągnięcie w przychodach z centrum danych wystarczyło, by wywołać spadek.

Dynamika jest jasna: Nvidia realizuje niemal bezbłędną egzekucję, ale inwestorzy domagają się nowych katalizatorów, aby uzasadnić jej kapitalizację rynkową. Kamień milowy 5 bilionów dolarów wydaje się w zasięgu, ale tylko jeśli wzrost przyspieszy ponad to, co jest już uwzględnione w cenie.

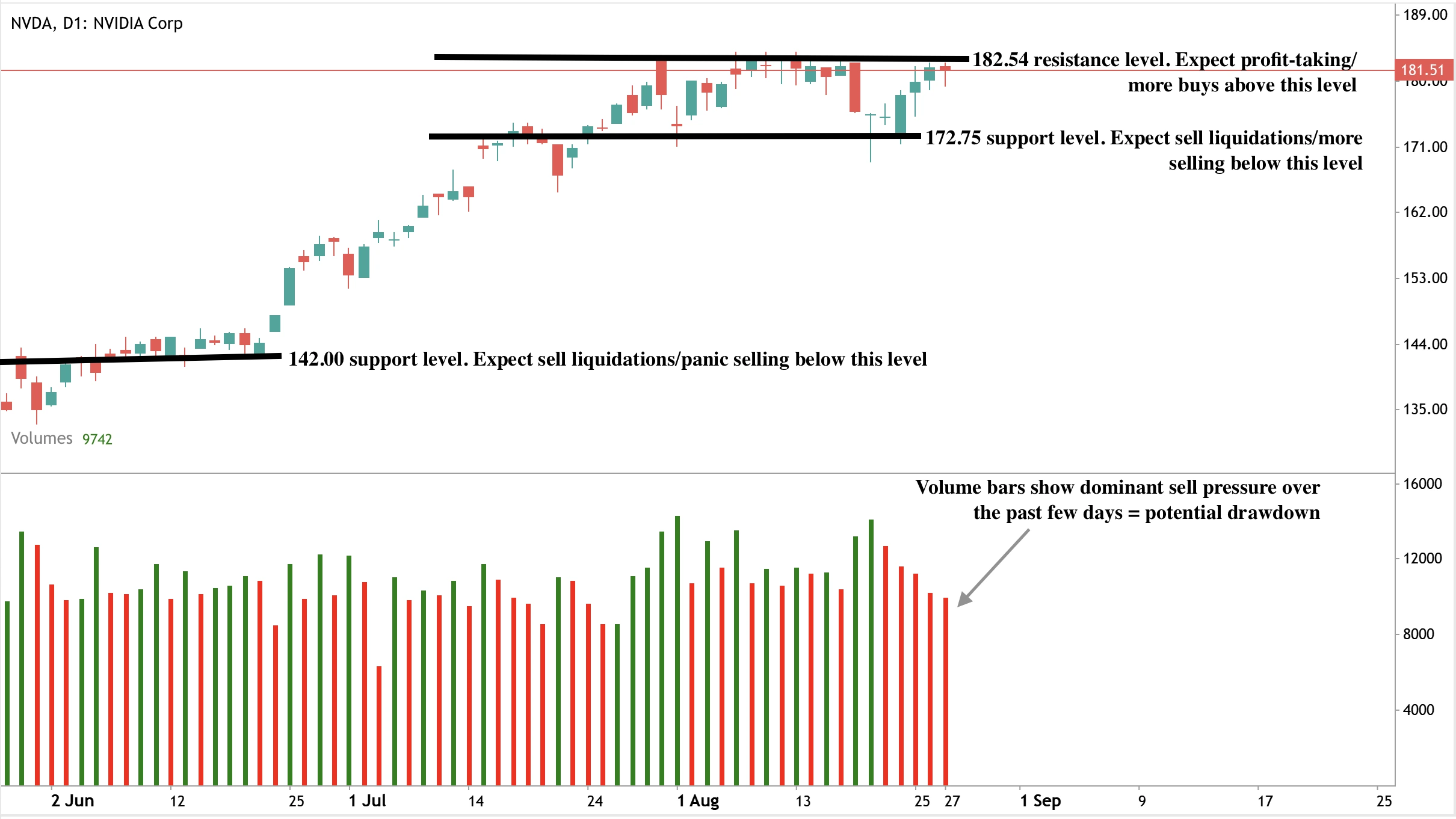

Analiza techniczna Nvidia

W chwili pisania tego tekstu cena akcji niemal dotyka poziomu oporu, co sugeruje potencjalny spadek. Słupki wolumenu pokazują dominującą presję sprzedaży z niewielkim oporem ze strony kupujących – co wzmacnia niedźwiedzią narrację. Jeśli spadek się zmaterializuje, ceny mogą spaść w kierunku poziomu wsparcia 172,75 USD. W przypadku niespodziewanego załamania ceny mogą być utrzymane jeszcze niżej na poziomie wsparcia 142,00 USD. Opór utrzymuje się na poziomie 182,54 USD.

Scenariusze ruchu cen

- Scenariusz byka: Zgody Chin pozwalają na sprzedaż H20, co doda 2–5 mld USD kwartalnie i przybliży Nvidia do 5 bilionów dolarów.

- Scenariusz niedźwiedzia: Obawy o wycenę i spowolnienie wzrostu utrzymują presję na akcjach.

- Scenariusz neutralny: Akcje konsolidują się, a inwestorzy czekają na jasność w kwestii Chin i polityki regulacyjnej.

Implikacje inwestycyjne

Nvidia pozostaje najważniejszym graczem w globalnej infrastrukturze AI, a chipy Blackwell i popyt hyperskalowy wspierają wzrost. Jednak przy wycenie 4,3 biliona dolarów, firma ma niewielki margines błędu. Chiny stanowią zarówno największy potencjał wzrostu, jak i najbardziej zmienny czynnik ryzyka.

Dla traderów sytuacja wskazuje na zmienność. Skupy akcji i przewaga produktowa zapewniają poduszkę, ale bez postępów w Chinach ruchy cen mogą pozostać ograniczone. Inwestorzy długoterminowi muszą zdecydować, czy niezrównana rola Nvidia w AI wystarczy, by uzasadnić premię, czy też akcje są już wycenione zbyt wysoko względem rzeczywistości.

Najczęściej zadawane pytania

Dlaczego akcje spadły mimo dobrych wyników?

Akcje Nvidia spadły po tym, jak przychody z centrum danych za Q2 były niższe od oczekiwań, co wzbudziło nowe pytania o tempo popytu na AI.

Jaką rolę odgrywają Chiny w przyszłości Nvidia?

Chiny mogą dodać 2-5 mld USD kwartalnej sprzedaży, ale zgody regulacyjne i ryzyka polityczne sprawiają, że harmonogram jest bardzo niepewny.

Jak ważna jest platforma Blackwell?

Blackwell już stanowi 70% przychodów z centrum danych i szybko się rozwija, wzmacniając pozycję Nvidia poza Chinami.

Zastrzeżenie:

Przytoczone dane dotyczące wyników nie stanowią gwarancji przyszłych rezultatów.