Czy dolar amerykański odzyska siły wraz z końcem recesji w przemyśle?

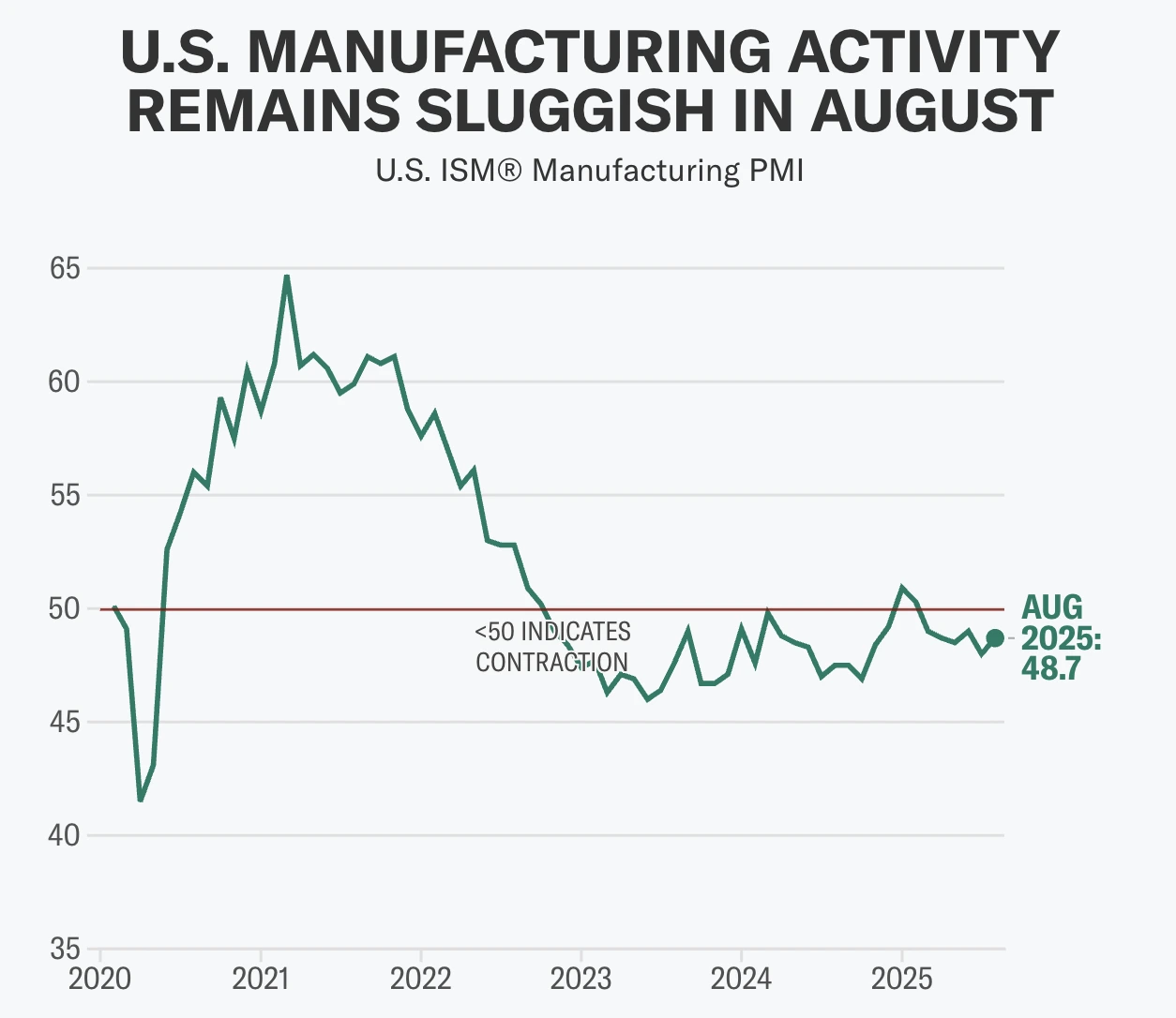

Nie od razu, według analityków. Według najnowszych danych amerykański przemysł wykazuje oznaki ożywienia – ISM Manufacturing PMI wzrósł do 48,7 w sierpniu, a nowe zamówienia po raz pierwszy od siedmiu miesięcy powróciły do ekspansji na poziomie 51,4 – jednak dolar pozostaje pod presją. Cła, osłabienie zatrudnienia oraz perspektywa obniżek stóp przez Fed wpływają negatywnie na jego perspektywy. Tak więc, chociaż spadek w sektorze produkcyjnym od 2022 roku może się kończyć, odbudowa dolara jest daleka od pewności.

Kluczowe wnioski

- ISM Manufacturing PMI wzrósł do 48,7 w sierpniu, a nowe zamówienia osiągnęły 51,4, co jest pierwszą ekspansją od stycznia.

- Presja celna pozostaje wysoka, z 75% cłami na import z Chin oraz 25% na towary z Kanady, Meksyku i UE, co podnosi koszty dla amerykańskich firm.

- Perspektywy Fed są gołębie, z 99% prawdopodobieństwem uwzględnionym na obniżkę stóp o 25 punktów bazowych we wrześniu, pomimo oznak ożywienia w przemyśle.

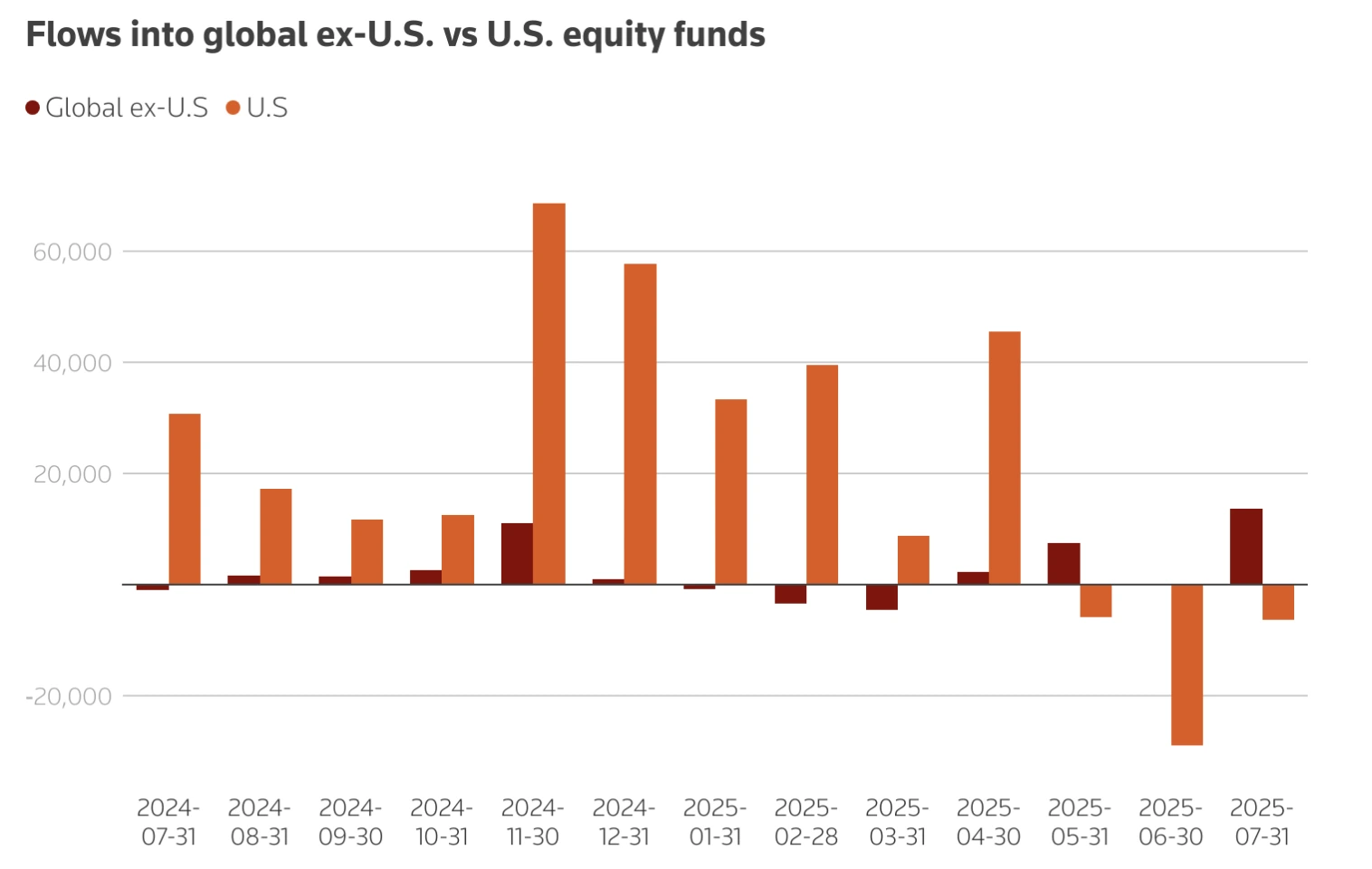

- Przepływy kapitałowe przesuwają się z USA, z europejskimi ETF-ami notującymi napływ 42 miliardów dolarów, podczas gdy napływy do USA zmniejszyły się o połowę w 2025 roku.

- Zatrudnienie pozostaje słabe, z indeksem zatrudnienia ISM na poziomie 43,8 oraz krajowym bezrobociem na poziomie 4,2%–4,3%, co podkreśla kruche warunki na rynku pracy.

ISM Manufacturing PMI pokazuje pierwsze oznaki ożywienia

ISM Manufacturing PMI wzrósł w sierpniu o 0,7 punktu do 48,7, co jest najwyższym wynikiem od końca 2024 roku.

Co ważniejsze, podindeks nowych zamówień wzrósł o 4,3 punktu do 51,4, przełamując barierę ekspansji po raz pierwszy od siedmiu miesięcy. Jest to istotne, ponieważ nowe zamówienia są wskaźnikiem wyprzedzającym popyt, co sugeruje, że produkcja może się ustabilizować w nadchodzących miesiącach.

Ceny płacone nieco się obniżyły, spadając o 1,1 punktu do 63,7, co wskazuje na pewną ulgę w kosztach surowców. Mimo to indeks zatrudnienia pozostaje na niskim poziomie 43,8, co podkreśla, że tworzenie miejsc pracy w sektorze jest dalekie od odbicia.

Produkcja stanowi nieco ponad 10% PKB, ale historycznie była wskaźnikiem nastrojów inwestorów i przepływów kapitałowych. Pozytywne niespodzianki w PMI często pokrywały się z krótkoterminowymi wzrostami USD, a odczyty z początku 2025 roku wywołały rajdy o 0,7% lub więcej wobec partnerów z G10.

Co to może oznaczać dla dolara

Eksperci twierdzą, że ożywienie w przemyśle może wspierać USD poprzez trzy główne kanały:

- Sygnał wzrostu: Ekspansja nowych zamówień sugeruje silniejszy popyt, co może zwiększyć zaufanie do perspektyw wzrostu USA i przyciągnąć globalne napływy kapitału.

- Polityka monetarna: Oznaki odporności mogą zmniejszyć presję na Federal Reserve, by wprowadził głębokie obniżki stóp, wspierając rentowności USD. Na początku 2025 roku dolar umocnił się wobec euro z 1,12 do 1,02, gdy rynki ograniczyły oczekiwania dotyczące łagodzenia polityki.

- Bilans handlowy: Ożywienie eksportu mogłoby zmniejszyć deficyt, wzmacniając USD. Jednak silniejszy dolar i koszty celne nadal osłabiają konkurencyjność amerykańskich towarów.

Czynniki przeciwważące dla silniejszego dolara

Presja celna

Pakiet ceł administracji Trumpa z 2025 roku – 75% na import z Chin, 25% na towary z Kanady, Meksyku i UE – podniósł koszty dóbr pośrednich, które stanowią około połowę wszystkich importów do USA. Ekonomiści szacują, że cła stanowią wzrost podatków o 430 miliardów dolarów, co odpowiada 1,4% PKB. Grozi to spowolnieniem wzrostu i ograniczeniem odbicia produkcji. Jednocześnie cła zwykle podnoszą wartość USD, zwiększając popyt na transakcje denominowane w dolarach, co obniża konkurencyjność eksportu USA.

Odpływy kapitału

Zagraniczni inwestorzy dokonują realokacji z rynków USA. Netto napływy do amerykańskich ETF-ów akcyjnych spadły do 5,7 miliarda dolarów w 2025 roku, w porównaniu do 10,2 miliarda rok wcześniej. Natomiast inwestorzy europejscy skierowali 42 miliardy dolarów do lokalnych ETF-ów. To zmniejsza strukturalne wsparcie dla USD, nawet jeśli dane produkcyjne się poprawią.

Słabość zatrudnienia

Indeks zatrudnienia ISM wzrósł jedynie o 0,4 punktu do 43,8, nadal sygnalizując kurczenie się sektora. W skali kraju wzrost zatrudnienia zwolnił, w lipcu przybyło tylko 73 000 miejsc pracy, a bezrobocie wzrosło do 4,2%. Ekonomiści tacy jak Mark Zandi ostrzegają, że jeśli spadki zatrudnienia przyspieszą, gospodarka znajdzie się „na krawędzi” recesji, co osłabi wsparcie dla USD.

Perspektywy obniżek stóp przez Federal Reserve

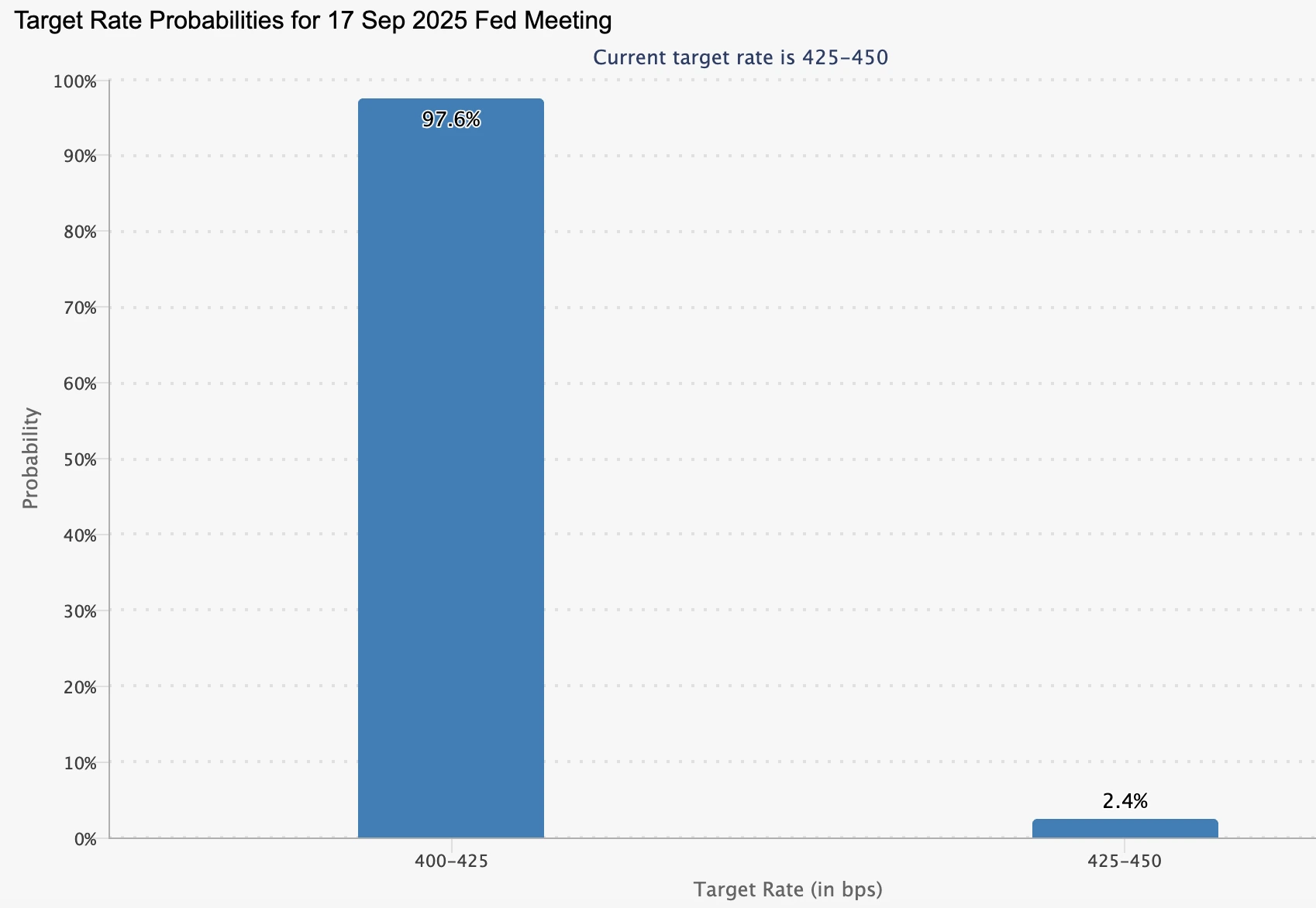

Federal Reserve utrzymuje stopy na poziomie 4,25%–4,50% do połowy 2025 roku, balansując między inflacją powyżej celu a słabszym wzrostem. Rynki wyceniają obecnie niemal 100% prawdopodobieństwo obniżki o 25 punktów bazowych we wrześniu, wzrost z 89% sprzed tygodnia, po spadku liczby wakatów pracy JOLTS w lipcu do 7,18 miliona – najsłabszy wynik od września 2024 roku.

Urzędnicy Fed są podzieleni:

- Neel Kashkari ostrzega, że cła podnoszą koszty konsumentów, utrzymując inflację na wysokim poziomie.

- Raphael Bostic dostrzega ryzyka inflacyjne, ale wskazuje na słabość rynku pracy, co sugeruje jedną obniżkę w tym roku.

- Napięcia polityczne wzrosły po komentarzach Trumpa o zastąpieniu Jerome Powella, choć kandydat Fed Stephen Miran zobowiązał się do zachowania niezależności banku centralnego.

Ta niepewność polityczna zwiększa zmienność handlu USD.

Wpływ na rynek i scenariusze

- Scenariusz byczy dla USD: Utrzymujące się wzrosty PMI podnoszą indeks powyżej 50, zmniejszając oczekiwania obniżek Fed i przyciągając napływy kapitału. To może wzmocnić USD wobec partnerów, z prognozami EUR/USD blisko 1,19 i USD/JPY na poziomie 141 pod koniec 2025 roku.

- Scenariusz niedźwiedzi dla USD: Koszty celne, odpływy kapitału i słabe zatrudnienie osłabiają odbicie, obniżając wartość dolara. J.P. Morgan prognozuje EUR/USD na poziomie 1,22 do marca 2026 roku.

- Scenariusz neutralny: Umiarkowane wzrosty produkcji są równoważone przez gołębią politykę Fed, utrzymując USD w przedziale wokół obecnych poziomów.

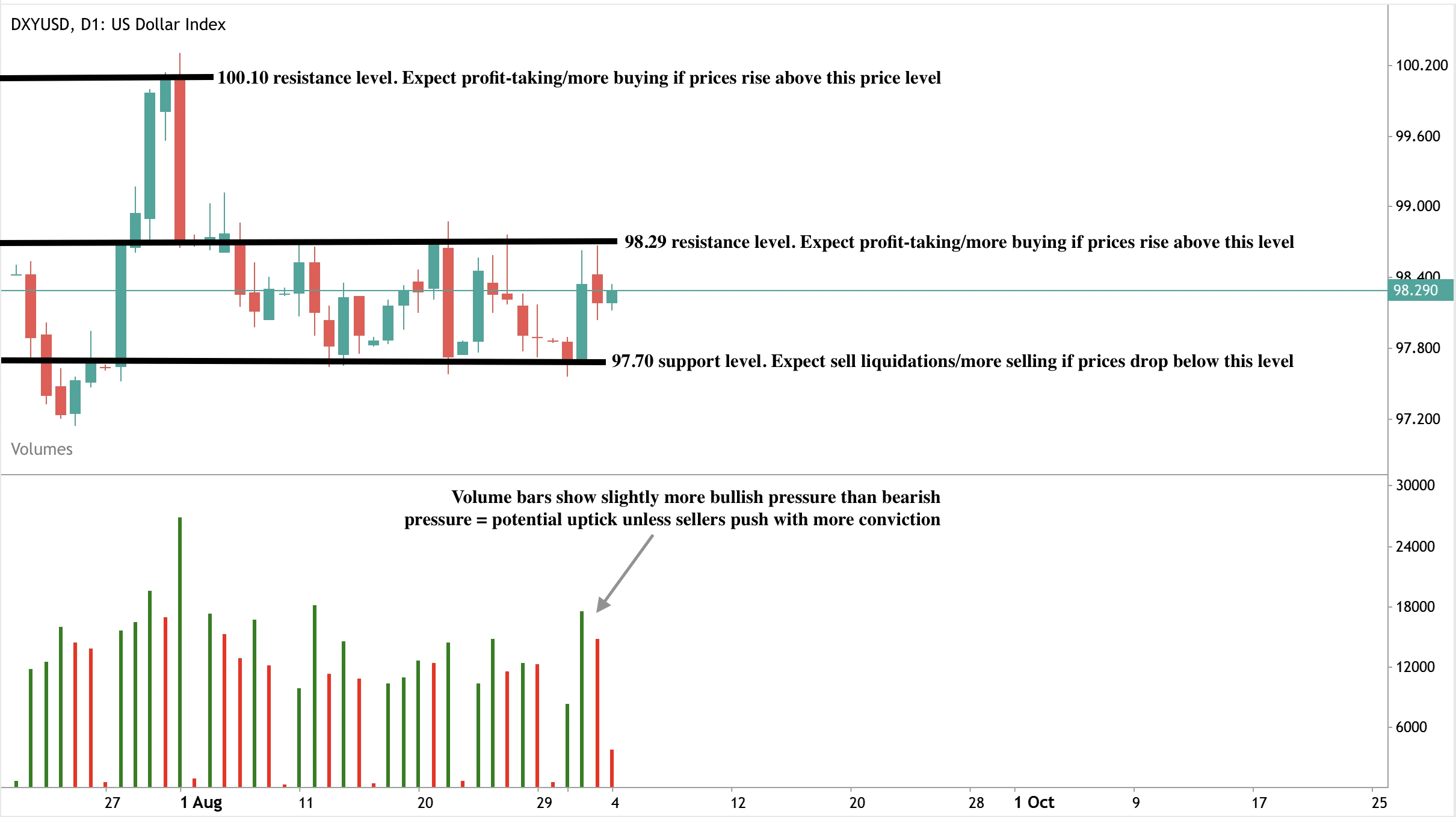

Techniczne spostrzeżenia dotyczące indeksu dolara

W chwili pisania dolar notuje niewielkie odbicie blisko poziomu oporu 98,29 USD – co sugeruje potencjalne cofnięcie. Słupki wolumenu nieznacznie dominują presję byków – co wzmacnia argument za wzrostem, chyba że sprzedający zareagują z większą determinacją. Jeśli nastąpi silny wzrost, może on przełamać poziom oporu 98,29 USD w drodze do kolejnego oporu na 100,10 USD. Natomiast w przypadku cofnięcia ceny mogą znaleźć wsparcie na poziomie 97,70 USD.

Implikacje inwestycyjne

Dla traderów i zarządzających portfelami perspektywy USD na 2025 rok są bardzo zrównoważone.

- Krótki termin: Niespodzianki PMI i dane NFP będą dominować ruchy USD, z prawdopodobną zmiennością wokół publikacji danych.

- Średni termin: Ożywienie produkcji może oferować wsparcie, ale presje celne i zatrudnieniowe ograniczają potencjał wzrostu.

- Długi termin: Obawy fiskalne i globalna realokacja kapitału wskazują na ryzyka strukturalne dla dolara, nawet jeśli krótkoterminowa odporność się utrzyma.

Inwestorzy powinni uważnie śledzić publikacje PMI, dane o zatrudnieniu oraz rozwój sytuacji celnej. Taktyczne okazje mogą pojawić się wokół rajdów wywołanych PMI, ale pozycjonowanie średnioterminowe powinno zabezpieczać przed ryzykiem spadków, jeśli impet ożywienia osłabnie.

Handluj kolejnymi ruchami dolara amerykańskiego za pomocą konta Deriv MT5 już dziś.

Zastrzeżenie:

Przytoczone wyniki nie gwarantują przyszłych rezultatów.