Risultati per

L'oro sta crollando: correzione o l'inizio di un trend ribassista?

Il forte sell-off dell’oro sembra più una violenta correzione che l’inizio di un mercato ribassista sostenuto - ma, come notano gli analisti, ha messo in luce quanto il sentiment fosse diventato fragile ai massimi storici.

Il forte sell-off dell’oro sembra più una violenta correzione che l’inizio di un mercato ribassista sostenuto - ma, come notano gli analisti, ha messo in luce quanto il sentiment fosse diventato fragile ai massimi storici. Dopo aver superato i 5.600 dollari l’oncia all’inizio di quest’anno, l’oro è sceso di centinaia di dollari in pochi giorni, con l’argento che ha subito un crollo ancora più marcato. La rapidità dell’inversione ha scosso gli investitori, ma le forze che avevano spinto l’oro al rialzo non sono scomparse da un giorno all’altro.

I prezzi restano comunque molto più alti rispetto a un anno fa, quando l’oro veniva scambiato sotto i 2.800 dollari l’oncia, a sottolineare quanto il rally fosse diventato estremo. Ora la questione è se il recente crollo rappresenti un sano reset dopo eccessi speculativi, oppure un cambiamento più profondo nel contesto macro che potrebbe limitare il potenziale rialzista dell’oro nei prossimi mesi.

Cosa sta guidando il crollo improvviso dell’oro?

L’ascesa dell’oro verso il 2026 è stata alimentata da una rara combinazione di paura, incertezza politica e domanda strutturale. Le banche centrali hanno accumulato lingotti a un ritmo record, gli investitori hanno cercato protezione dal crescente debito statunitense e i mercati hanno messo in dubbio l’indipendenza della Federal Reserve a seguito dei ripetuti attacchi di Donald Trump alla politica monetaria. L’oro è salito di oltre il 90% su base annua, registrando la sua migliore performance annuale dal 1979.

L’inversione è stata innescata quando una di queste paure si è attenuata. La nomina da parte di Trump dell’ex governatore della Federal Reserve Kevin Warsh come prossimo presidente della Fed è stata interpretata dai mercati come un segnale di stabilità piuttosto che una minaccia. Le preoccupazioni sull’indipendenza delle banche centrali si sono affievolite, il dollaro statunitense si è rafforzato e le prese di profitto si sono intensificate. Una volta che i prezzi sono scesi sotto livelli tecnici chiave, le vendite si sono accelerate con la liquidazione delle posizioni speculative.

Perché il movimento è importante

L’oro non si comporta più come un asset difensivo a bassa volatilità. La sua estrema volatilità riflette quanto sia diventato centrale nella valutazione globale del rischio tra valute e debito sovrano. Quando l’oro sale, segnala una profonda sfiducia nei sistemi finanziari e politici. Quando crolla, suggerisce che la paura potrebbe essere stata eccessiva.

Daniel McDowell, professore di scienze politiche alla Syracuse University, ha descritto l’acquisto di oro durante i periodi di instabilità come una risposta psicologica più che puramente razionale. Questa distinzione aiuta a spiegare perché le inversioni possano essere così brusche. Quando la fiducia migliora, anche solo marginalmente, l’oro non scende gradualmente: si riprezza in modo aggressivo.

Impatto su investitori, mercati e banche centrali

Per gli investitori, il crollo è stata una lezione di tempismo. Gli ETF legati all’oro hanno registrato forti afflussi durante la salita dei prezzi, per poi subire rapidi deflussi all’inizio del sell-off. La partecipazione retail, soprattutto in oro fisico e gioielli, è aumentata vicino ai massimi per poi svanire altrettanto rapidamente.

Le banche centrali ora si trovano a un bivio. Sebbene l’oro resti uno dei pochi asset sovrani non a leva, la pressione fiscale potrebbe indurre alcuni governi a liquidare le riserve. Nigel Green, CEO di deVere Group, ha avvertito che “la tentazione di mobilitare le riserve auree è reale” quando la tensione politica e finanziaria si intensifica. Qualsiasi vendita significativa da parte delle istituzioni ufficiali aumenterebbe i rischi al ribasso.

Previsioni degli esperti: correzione o inversione di trend?

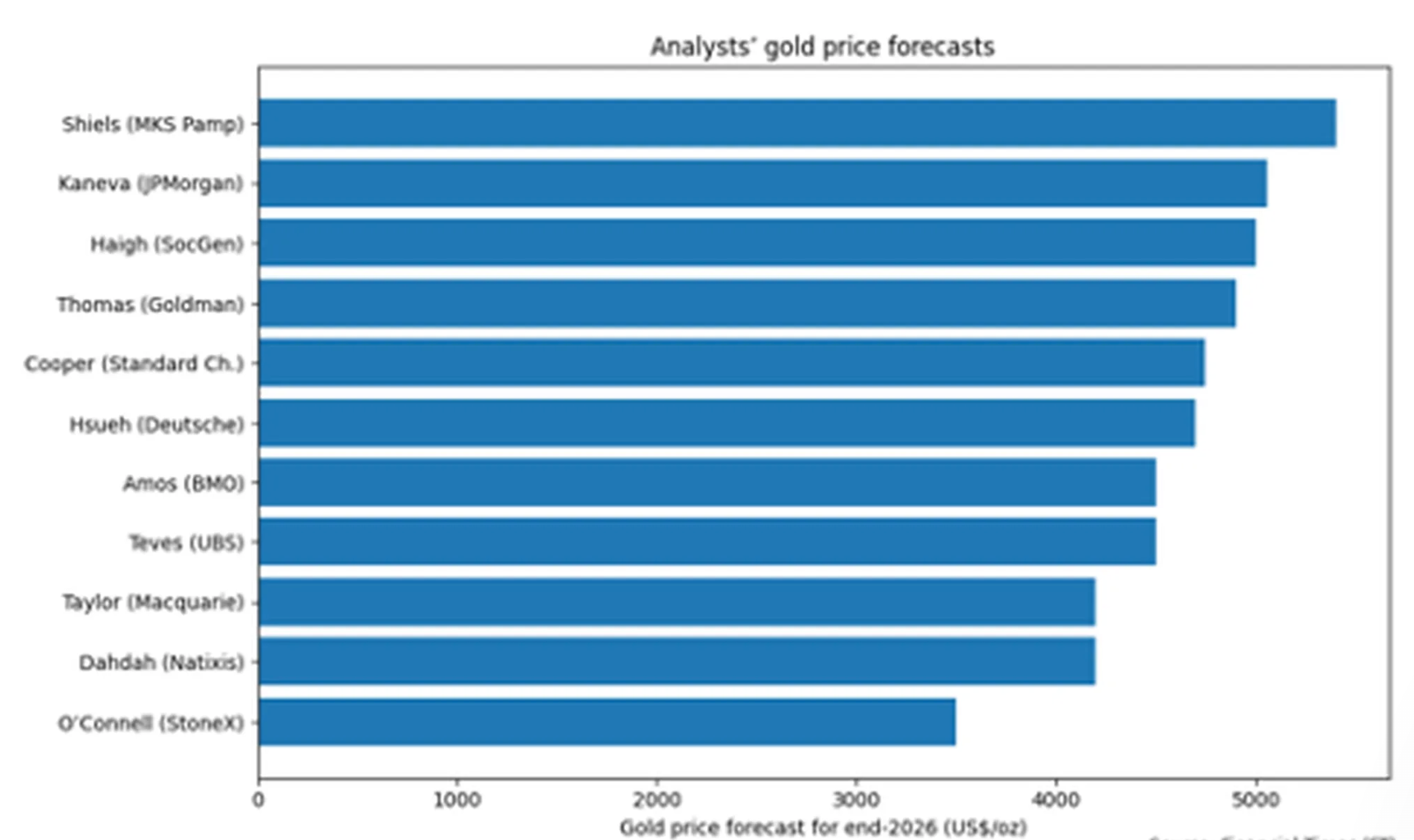

Gli analisti sono fortemente divisi. Un sondaggio del Financial Times tra undici strategist indica un consenso per il prezzo di fine 2026 vicino a 4.600 dollari l’oncia, al di sotto dei livelli attuali anche dopo il crollo.

Macquarie prevede l’oro più vicino a 4.200 dollari nell’ultimo trimestre dell’anno, sostenendo che la speculazione abbia superato i fondamentali.

Altri restano costruttivi. UBS ritiene che l’oro possa ancora superare i 6.000 dollari nei prossimi mesi, sostenuto dal rischio geopolitico, dalla de-dollarizzazione e dai tagli dei tassi d’interesse attesi. Attualmente i mercati prezzano una probabilità dell’87% che i tassi USA restino invariati nel breve termine, con il primo taglio probabile più avanti nell’anno. Un dollaro più debole rafforzerebbe nuovamente l’appeal dell’oro.

Conclusione chiave

Il crollo dell’oro sembra meno la fine del mercato toro e più un reset brutale dopo eccessi speculativi. Le forze che hanno spinto i prezzi al rialzo - debito, geopolitica e sfiducia nelle valute fiat - restano in atto, ma il sentiment si è invertito bruscamente. Se l’oro riprenderà la salita o entrerà in una fase di consolidamento più lunga dipenderà da tassi d’interesse, comportamento delle banche centrali e sviluppi geopolitici. Per ora, la volatilità è il prezzo della convinzione.

Scenario tecnico di Bitcoin

Bitcoin ha esteso il suo recente calo, avvicinandosi alla parte bassa della sua struttura di prezzo più ampia dopo aver rotto al ribasso da una fase di consolidamento prolungata. Il prezzo si trova vicino alla Banda di Bollinger inferiore, mentre le bande stesse restano ampie, riflettendo una volatilità elevata e una pressione ribassista sostenuta.

Gli indicatori di momentum mostrano un netto deterioramento del momentum di breve periodo, con l’RSI che scende decisamente in territorio di ipervenduto. La forza del trend rimane elevata, come indicato dai valori alti dell’ADX, anche se gli indicatori direzionali mostrano una predominanza ribassista dopo la recente accelerazione al ribasso.

Dal punto di vista strutturale, il prezzo si è mosso ben al di sotto dell’area di consolidamento precedente intorno ai 90.000 dollari, con le precedenti zone di resistenza vicino ai 107.000 e 114.000 dollari ora ben al di sopra dei livelli attuali.

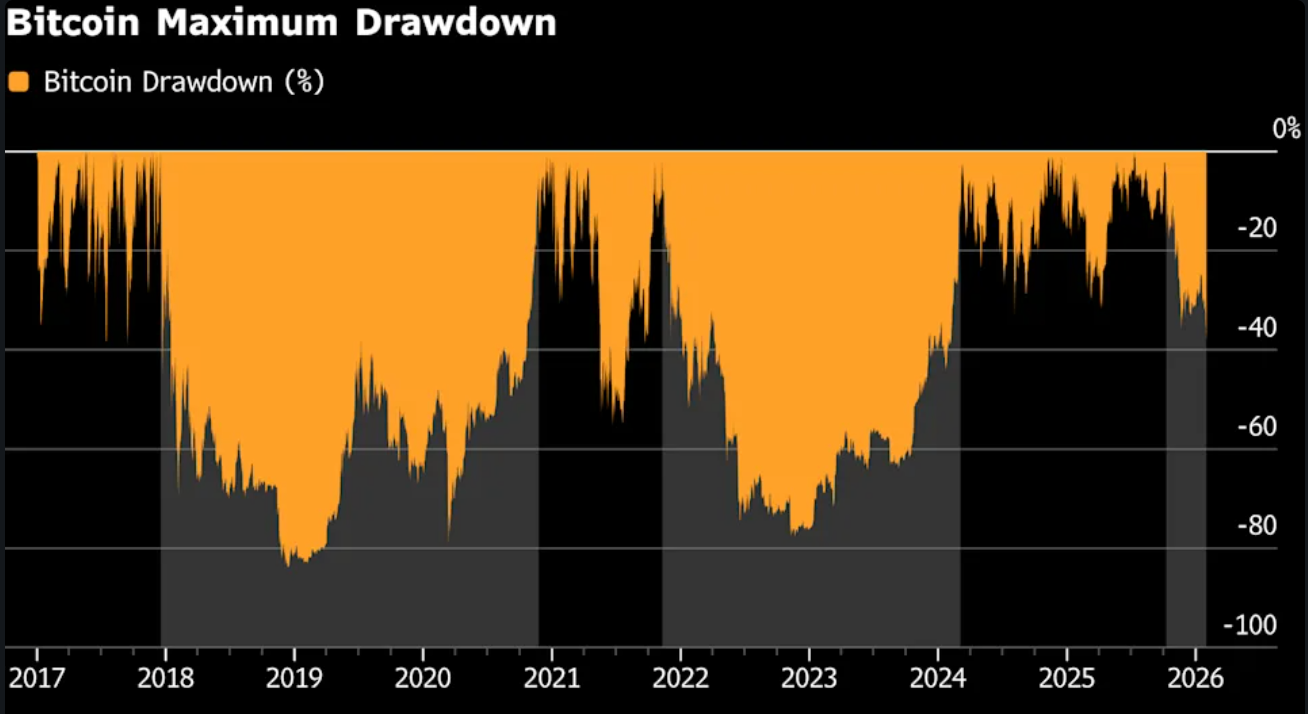

Il crollo di Bitcoin a 77.000$ espone il nucleo fragile del boom crypto

Secondo gli analisti, il calo di Bitcoin sotto i 77.000$ non è stata una correzione di routine. È stato uno stress test - e il mercato non l'ha superato.

Secondo gli analisti, il calo di Bitcoin sotto i 77.000$ non è stata una correzione di routine. È stato uno stress test - e il mercato non l'ha superato. Si stima che circa 800 miliardi di dollari di valore siano stati cancellati dal picco di ottobre vicino a 126.000$, facendo uscire Bitcoin dalla top 10 globale degli asset e innescando oltre 2,5 miliardi di dollari in liquidazioni forzate in un solo giorno.

La questione è importante perché rivela su cosa si basava questo mercato rialzista: leva finanziaria, liquidità ridotta e l’assunzione che ci sarebbero sempre stati acquirenti. Quando il rischio geopolitico è aumentato e il dollaro si è rafforzato, questa assunzione è crollata. Quello che ne è seguito non è stato un acquisto di panico o una rotazione verso asset rifugio, ma qualcosa di più corrosivo: un’assenza di domanda.

Cosa sta guidando il crollo di Bitcoin?

Il catalizzatore immediato è stato il rischio geopolitico. Le notizie sull’escalation delle tensioni tra Stati Uniti e Iran hanno congelato l’appetito per il rischio e innescato una corsa alla liquidità in dollari. In teoria, è qui che la narrativa di Bitcoin come “oro digitale” avrebbe dovuto imporsi. Invece, Bitcoin si è comportato come un canale di liquidità, venduto in modo aggressivo mentre i trader cercavano contanti durante le condizioni sottili del weekend.

Questa risposta non è stata casuale. Bitcoin viene scambiato in modo continuo, ha una forte esposizione ai derivati ed è ormai profondamente integrato nella gestione del rischio cross-asset. Quando la volatilità aumenta altrove, spesso la crypto è il primo asset ad essere venduto. Questa volta, l’effetto è stato amplificato dalla scarsa profondità di mercato.

Secondo Kaiko, la liquidità di Bitcoin rimane oltre il 30% al di sotto del picco di ottobre, un livello visto in precedenza solo dopo il crollo di FTX nel 2022.

Il secondo fattore è stato il repricing macro. La nomina di Kevin Warsh a capo della Federal Reserve ha innescato un forte rally del dollaro USA, costringendo a una rivalutazione generale degli asset rischiosi.

Venerdì 30 gennaio, l’oro è sceso di quasi il 9% in una sola sessione. L’argento è crollato di oltre il 25%. Bitcoin non si è sganciato - ha seguito. Il risultato è stato un disimpegno totale dalle operazioni su “hard money” mentre la forza del dollaro escludeva gli acquirenti marginali.

Perché è importante

Gli osservatori del mercato hanno notato che questa svendita mette in discussione le fondamenta dell’ultimo boom crypto. Bitcoin è stato promosso come copertura contro l’inflazione, la svalutazione valutaria e le tensioni geopolitiche. Nell’ultima settimana, ha fallito tutti e tre i test. Invece di attrarre flussi difensivi, è stato trattato come un asset volatile e a leva la cui funzione principale era raccogliere liquidità.

Il danno psicologico potrebbe essere più importante del movimento di prezzo stesso. “Questa non è capitolazione nel senso tradizionale”, ha dichiarato Paul Howard, direttore presso il market maker Wincent. “È una mancanza di urgenza nell’acquisto. Quando la convinzione scompare, i prezzi non hanno bisogno di uno shock per scendere - scivolano verso il basso da soli”. Questa distinzione è importante perché i mercati si riprendono rapidamente dal panico. Si riprendono molto più lentamente dall’indifferenza.

Impatto sui mercati crypto e sugli investitori

Il danno meccanico è stato grave. Quasi 200.000 trader sono stati liquidati nel weekend poiché le posizioni long a leva sono state chiuse automaticamente, creando una svendita auto-rinforzante. Una volta che i livelli chiave sono stati superati, la scoperta del prezzo è stata dominata dalle vendite forzate piuttosto che da operazioni discrezionali.

Gli investitori retail hanno subito il colpo maggiore. I dati on-chain mostrano che i detentori con meno di 10 BTC sono stati venditori netti costanti da oltre un mese. Molti sono entrati tardi nel rally e ora registrano perdite superiori al 30%. Al contrario, i “mega-whale” con più di 1.000 BTC hanno accumulato silenziosamente, assorbendo l’offerta senza far salire i prezzi.

Anche la domanda istituzionale si è indebolita. Gli ETF spot su Bitcoin continuano a registrare deflussi netti, suggerendo una convinzione in calo tra gli investitori mainstream che hanno acquistato vicino ai massimi. Le società di tesoreria di asset digitali, un tempo acquirenti affidabili, hanno rallentato gli acquisti dopo che le loro stesse valutazioni azionarie sono crollate lo scorso anno, rimuovendo un pilastro chiave della domanda.

Prospettive degli esperti

Gli analisti vedono sempre più il ribasso come ciclico piuttosto che tattico. Laurens Fraussen di Kaiko osserva che i precedenti “inverni crypto” sono stati definiti da una prolungata contrazione dei volumi. Dopo il picco del 2017, i volumi spot sono scesi tra il 60% e il 70%. Il drawdown 2021–2023 ha visto un calo più contenuto, ma comunque doloroso, del 30%–40%. I dati attuali suggeriscono che il mercato potrebbe essere solo a un quarto del percorso nell’attuale ciclo.

Altri avvertono che ora Bitcoin affronta una vera concorrenza per il capitale. Richard Hodges, fondatore del Ferro BTC Volatility Fund, sostiene che l’attenzione si è spostata altrove. “Le azioni legate all’AI e i metalli preziosi stanno attirando i trader di momentum”, ha detto. “Bitcoin sembra una storia vecchia. Non mi aspetto un nuovo massimo storico per almeno 1.000 giorni”.

La storia offre poco conforto. Dopo il picco del 2021, Bitcoin ha impiegato 28 mesi per riprendersi. Dopo il boom del 2017, sono passati quasi tre anni prima di un nuovo massimo. Secondo questi parametri, il tempo - non il prezzo - potrebbe essere la sfida più grande per il mercato.

Conclusione chiave

La caduta di Bitcoin a 77.000$ non ha rivelato il panico - ha rivelato la fragilità. Gli analisti hanno espresso che questo mercato rialzista si basava su leva, momentum e sulla convinzione che ci sarebbero sempre stati acquirenti. Quando la liquidità è svanita, anche quella convinzione è scomparsa. La prossima fase dipenderà meno dai titoli e più dal ritorno simultaneo di convinzione, volumi e domanda reale.

Prospettive tecniche su Bitcoin

Bitcoin si è mosso bruscamente al ribasso dalla sua recente area di consolidamento, estendendosi verso l’estremità inferiore della sua struttura di prezzo più ampia. Il prezzo è scambiato vicino alla Banda di Bollinger inferiore, mentre le bande stesse restano ampie, indicando una volatilità elevata dopo la recente accelerazione al ribasso.

Gli indicatori di momentum riflettono l’intensità del movimento: il RSI è sceso decisamente in territorio di ipervenduto, segnalando un netto deterioramento del momentum di breve termine piuttosto che un calo graduale. La forza del trend rimane elevata, con letture ADX ancora alte, suggerendo che l’ambiente di trend più ampio resta attivo anche se la direzione è cambiata.

Dal punto di vista strutturale, il prezzo è sceso sotto la zona di consolidamento precedentemente osservata intorno ai 90.000$, con le precedenti aree di resistenza vicino a 107.000$ e 114.000$ ora ben al di sopra dei livelli attuali.

I metalli preziosi arretrano: si tratta di una pausa o di un picco per i prezzi di oro e argento?

Dopo un rally esplosivo a gennaio che ha portato l’oro vicino a 5.600 dollari l’oncia e l’argento a oltre il 60% in più nel mese, entrambi i metalli hanno subito un brusco calo. Finora, le evidenze indicano più una pausa che un picco.

Dopo un rally esplosivo a gennaio che ha portato l’oro vicino a 5.600 dollari l’oncia e l’argento a oltre il 60% in più nel mese, entrambi i metalli hanno subito un brusco calo. L’oro è sceso di quasi il 4% nelle contrattazioni asiatiche, mentre l’argento ha registrato un ritracciamento ancora più marcato dai massimi storici, sollevando dubbi sul fatto che il rally sia semplicemente surriscaldato.

Finora, le evidenze indicano più una pausa che un picco. La svendita è stata guidata da prese di profitto e da una rinnovata incertezza sulla politica monetaria statunitense, piuttosto che da un crollo delle forze che avevano alimentato il rally. Con i mercati concentrati sulla prossima nomina del presidente Donald Trump per il nuovo presidente della Federal Reserve, i metalli preziosi si stanno ricalibrando sulle aspettative — senza abbandonare la loro narrativa di lungo periodo.

Cosa sta guidando il ritracciamento dei metalli preziosi?

Il fattore scatenante immediato del calo è stato politico più che economico. Si prevede che il presidente Trump annuncerà il suo candidato per sostituire il presidente della Federal Reserve Jerome Powell, con l’ex governatore della Fed Kevin Warsh ampiamente considerato il favorito. Warsh in passato ha sostenuto tagli dei tassi più decisi e criticato la posizione della Fed, alimentando l’incertezza sulla futura direzione della politica monetaria statunitense.

Questa incertezza inizialmente ha sostenuto l’attrattiva dell’oro come bene rifugio, spingendo i prezzi ai massimi storici. Tuttavia, una volta che le posizioni sono diventate affollate, la stessa incertezza ha iniziato a operare in senso opposto. I trader hanno deciso di incassare i profitti man mano che si avvicinava la chiarezza, soprattutto dopo che il dollaro statunitense è rimbalzato dai minimi recenti. Quando l’oro sale di quasi il 25% in un solo mese, basta poco per innescare una correzione.

Perché è importante per gli investitori in oro e argento

L’entità del ritracciamento è importante perché rivela quanto del rally sia stato guidato dai flussi piuttosto che dai fondamentali. Oro e argento non sono stati solo coperture contro il rischio geopolitico, ma anche espressioni di un calo di fiducia negli asset statunitensi, tra preoccupazioni fiscali, minacce di dazi e critiche pubbliche alla Federal Reserve.

Come ha avvertito lo stratega di Julius Baer, Carsten Menke, i mercati dominati dal momentum non richiedono uno shock importante per invertire la rotta. “Non serve molto per una correzione”, ha detto, sottolineando quanto il sentiment possa diventare fragile una volta raggiunto il picco dell’entusiasmo. Per gli investitori, questo cambiamento solleva una domanda cruciale: la correzione sta eliminando l’eccesso di ottimismo o sta esponendo una vulnerabilità più profonda nel mercato dei metalli?

Come la volatilità dell’argento sta influenzando il mercato dei metalli

L’argento ha guidato sia il rally che il ritracciamento. I prezzi sono scesi verso i 113 dollari dopo aver toccato un massimo storico vicino a 121,66 dollari, interrompendo una serie vincente di sette giorni. Nonostante la correzione, l’argento rimane in rotta per guadagni superiori al 60% questo mese, a dimostrazione di quanto siano stati estremi i recenti movimenti di prezzo.

Il doppio ruolo dell’argento ne amplifica le oscillazioni. Oltre alla domanda come bene rifugio, è fortemente esposto alle aspettative di crescita industriale, rendendolo più sensibile ai cambiamenti nel sentiment di rischio. Con i mercati azionari statunitensi in calo e gli investitori che riducono l’esposizione su tutte le asset class, l’argento ha subito la maggior parte delle liquidazioni, trascinando con sé il sentiment generale sui metalli preziosi.

Si tratta di una pausa o di un picco?

Nonostante il brusco ritracciamento, la tesi di lungo periodo sull’oro rimane intatta. I mercati dei futures mostrano perdite inferiori rispetto ai prezzi spot, suggerendo che gli investitori non stanno abbandonando le posizioni ma stanno riducendo l’esposizione. Con l’inflazione ancora elevata e i mercati che prezzano il prossimo taglio dei tassi della Fed già a giugno, rendimenti reali più bassi potrebbero continuare a sostenere l’oro nel tempo.

Il rischio principale è il tempismo. Se il dollaro continuerà a rafforzarsi e la pressione politica sulla Fed si attenuerà, oro e argento potrebbero faticare a recuperare slancio nell’immediato. Tuttavia, un nuovo stress sui mercati azionari o un’escalation delle tensioni geopolitiche riaccenderebbero rapidamente la domanda di beni rifugio. In questo senso, il recente calo sembra più una pausa dovuta al posizionamento che un picco definitivo nel ciclo dei metalli preziosi.

Punti chiave

Il recente ritracciamento di oro e argento riflette un mercato che è corso avanti rispetto alla chiarezza, non uno che ha perso le sue fondamenta. L’incertezza politica attorno alla Federal Reserve e un dollaro più forte hanno spinto alle prese di profitto dopo un rally eccezionale. Se questa si rivelerà una pausa o un picco dipenderà dai tassi d’interesse, dal dollaro e dal sentiment di rischio globale nelle prossime settimane.

Analisi tecnica dell’oro

L’oro ha ritracciato dai massimi recenti dopo una forte accelerazione, con il prezzo che si è allontanato dalla banda superiore di Bollinger mentre la volatilità resta elevata. Le Bande di Bollinger sono ancora ampiamente espanse, indicando che il mercato rimane in un regime di alta volatilità nonostante la recente pausa.

Gli indicatori di momentum restano tirati: l’RSI si mantiene appena sopra 70, suggerendo che le condizioni di ipercomprato persistono anche se la spinta rialzista si è appiattita. La forza del trend rimane eccezionalmente forte, con letture ADX elevate, a indicare una fase di trend matura e ben consolidata. Strutturalmente, il prezzo resta ben al di sopra delle precedenti zone di consolidamento intorno a 4.035 e 3.935 dollari, sottolineando l’entità dell’avanzata precedente.

Analisi tecnica dell’argento

L’argento ha ritracciato dai massimi recenti dopo una forte estensione al rialzo, con il prezzo che si è allontanato dalla banda superiore di Bollinger pur rimanendo all’interno di un range generalmente elevato. Nonostante il ritracciamento, le Bande di Bollinger restano ampiamente espanse, indicando che la volatilità è ancora elevata rispetto ai periodi precedenti.

Gli indicatori di momentum mostrano condizioni in attenuazione: l’RSI è sceso dalla zona di ipercomprato, segnalando una moderazione della spinta rialzista piuttosto che un’inversione completa. La forza del trend rimane marcata, con letture ADX ancora elevate, a indicare un ambiente di trend forte e maturo. Strutturalmente, il prezzo resta ben al di sopra delle precedenti zone di consolidamento intorno a 72, 57 e 46,93 dollari, sottolineando l’entità dell’avanzata precedente.

Cosa rivela il mancato obiettivo di Azure di Microsoft sul commercio dell’IA

Il “mancato obiettivo” di Azure di Microsoft rivela molto chiaramente una cosa sul commercio dell’IA: gli investitori non premiano più solo le promesse, ma vogliono rendimenti visibili.

Il “mancato obiettivo” di Azure di Microsoft rivela molto chiaramente una cosa sul commercio dell’IA: gli investitori non premiano più solo le promesse, ma vogliono rendimenti visibili. La crescita di Azure del 39%, leggermente al di sotto delle aspettative, è stata sufficiente a innescare un calo del 10% e a cancellare circa 360 miliardi di dollari di valore di mercato, nonostante Microsoft abbia superato le previsioni su ricavi e utili.

Questa reazione segna un punto di svolta. Il commercio dell’IA sta passando dall’entusiasmo all’analisi, dalla scala all’efficienza. Per Microsoft, e per il Big Tech in generale, la domanda non è più se esista una domanda per l’IA, ma se le spese necessarie per catturarla possano tradursi in profitti sostenibili.

Cosa ha causato il mancato obiettivo di Azure di Microsoft?

Apparentemente, la performance di Azure è stata solida. I ricavi del cloud sono cresciuti del 39% su base annua nel trimestre di dicembre, ben al di sopra della maggior parte dei concorrenti nel software aziendale. Il problema era il contesto. La crescita è rallentata sequenzialmente dal 40% e le aspettative per gli hyperscaler sono diventate così elevate che anche un rallentamento frazionario può minare la fiducia.

La direzione ha attribuito il calo a vincoli di capacità piuttosto che a una domanda debole. La CFO Amy Hood ha dichiarato che Microsoft ha dato priorità ai carichi di lavoro interni di IA e ai prodotti di prima parte rispetto all’assegnazione delle nuove GPU disponibili ai clienti Azure. Questa decisione può sostenere la strategia a lungo termine, ma nel breve termine ha limitato la crescita del cloud – e ha ricordato agli investitori che i colli di bottiglia infrastrutturali possono ritardare i rendimenti anche sugli investimenti IA più promettenti.

Perché è importante per il commercio dell’IA

Azure è più di una voce di ricavo; è il principale parametro di riferimento del mercato per misurare la monetizzazione dell’IA da parte di Microsoft. Quando la crescita del cloud rallenta, gli investitori si chiedono se le spese in conto capitale record stiano producendo un ritorno adeguato. Microsoft ha speso 37,5 miliardi di dollari in investimenti nel trimestre, in gran parte legati all’infrastruttura IA, con la direzione che segnala che la spesa elevata continuerà.

Questo squilibrio tra costi in aumento e crescita limitata è ciò che ha scosso i mercati. L’analista di KeyBanc Jackson Ader ha affermato che la crescita di Azure a valuta costante ha deluso rispetto alle aspettative, mentre UBS ha segnalato prove limitate che Microsoft 365 Copilot stia accelerando i ricavi. Il messaggio degli investitori è chiaro: l’IA deve iniziare a fare la differenza finanziariamente, non solo strategicamente.

Impatto sul big tech e sul sentiment di mercato

Il calo di Microsoft si è riversato sull’intero settore tecnologico. I titoli software sono scesi bruscamente, trascinando l’iShares Expanded Tech-Software ETF in calo del 5%, mentre anche il Nasdaq ha chiuso in ribasso.

Il contrasto con il recente rally post-utili di Meta ha evidenziato una crescente divisione all’interno del Big Tech tra le aziende che stanno ottenendo un’espansione dei margini nel breve termine e quelle che stanno ancora assorbendo pesanti costi di investimento.

La reazione aumenta anche la posta in gioco per i prossimi risultati di Amazon e Alphabet. Gli investitori confronteranno direttamente AWS e Google Cloud con Azure, cercando conferme sul fatto che il rallentamento del cloud sia specifico dell’azienda o una conseguenza a livello di settore dovuta alla pressione sull’infrastruttura IA. Qualsiasi delusione potrebbe rafforzare l’idea che il commercio dell’IA stia entrando in una fase più selettiva.

Prospettive degli esperti: Reset, non crollo

Nonostante la gravità del calo, Wall Street non sta abbandonando Microsoft. Oltre il 95% degli analisti valuta ancora il titolo come buy, con target medi di prezzo che implicano un rialzo di oltre il 40% rispetto ai livelli attuali. Bernstein ha sostenuto che la direzione ha deliberatamente dato priorità alla forza della piattaforma a lungo termine rispetto all’immagine a breve termine del cloud, un compromesso che potrebbe diventare chiaro solo nei prossimi trimestri.

Ciò che è cambiato è la tolleranza. Gli investitori sono meno disposti a concedere il beneficio del dubbio ai leader dell’IA senza progressi misurabili su margini e monetizzazione. Per Microsoft, i prossimi segnali da monitorare sono l’espansione della capacità di Azure, l’adozione di Copilot e se le spese in conto capitale inizieranno a stabilizzarsi. Il commercio dell’IA non è rotto – ma sta maturando.

Punto chiave

Il mancato obiettivo di Azure di Microsoft non ha rotto il commercio dell’IA – lo ha ridefinito. I mercati non valutano più la leadership nell’IA solo sull’ambizione, ma su risultati, margini e disciplina. Microsoft rimane centrale nella storia dell’IA, ma la pazienza si sta assottigliando. La prossima fase del commercio premierà l’esecuzione, non solo la scala.

Prospettive tecniche su Microsoft

Microsoft è scesa dopo non essere riuscita a mantenere i massimi precedenti, scambiando al di sotto di molteplici zone di resistenza precedenti e vicino al limite inferiore del suo recente range. Le Bollinger Bands rimangono moderatamente espanse, indicando una volatilità elevata a seguito del recente calo piuttosto che un ritorno a condizioni stabili.

Gli indicatori di momentum mostrano una stabilizzazione incerta: l’RSI sta risalendo verso la linea mediana dopo letture precedentemente più deboli, suggerendo una moderazione del momentum ribassista senza un chiaro cambio di direzione. La forza del trend appare mista, con l’ADX che indica attività di trend ma senza una forte dominanza direzionale. Strutturalmente, il prezzo rimane al di sotto delle precedenti aree di resistenza intorno a $490, $510 e $545, evidenziando una configurazione grafica caratterizzata da consolidamento dopo una fase correttiva piuttosto che da una scoperta attiva del prezzo.

Perché Bitcoin non riesce a mantenere i 90.000$ mentre Oro e Petrolio salgono

Bitcoin ha riconquistato il livello dei 90.000$ più di una volta quest’anno, ma ogni tentativo è svanito altrettanto rapidamente. Mentre la più grande criptovaluta al mondo fatica a costruire slancio, i tradizionali scambi macroeconomici stanno rubando la scena.

Bitcoin ha riconquistato il livello dei 90.000$ più di una volta quest’anno, ma ogni tentativo è svanito altrettanto rapidamente. Mentre la più grande criptovaluta al mondo fatica a costruire slancio, i tradizionali scambi macroeconomici stanno rubando la scena. L’oro è salito a nuovi massimi storici sopra i 5.500$ l’oncia, mentre i prezzi del petrolio hanno raggiunto i livelli più alti da settembre, rimodellando le aspettative sull’inflazione e il comportamento degli investitori.

Il contrasto è evidente. Bitcoin, spesso presentato come copertura contro l’instabilità monetaria, ora viene scambiato circa il 30% al di sotto del suo picco di ottobre di 126.000$, anche mentre le materie prime prosperano. Comprendere perché bitcoin non riesce a mantenere i 90.000$ richiede di andare oltre le narrazioni crypto e guardare alle forze macro che ora guidano i mercati globali.

Cosa sta guidando la debolezza di Bitcoin?

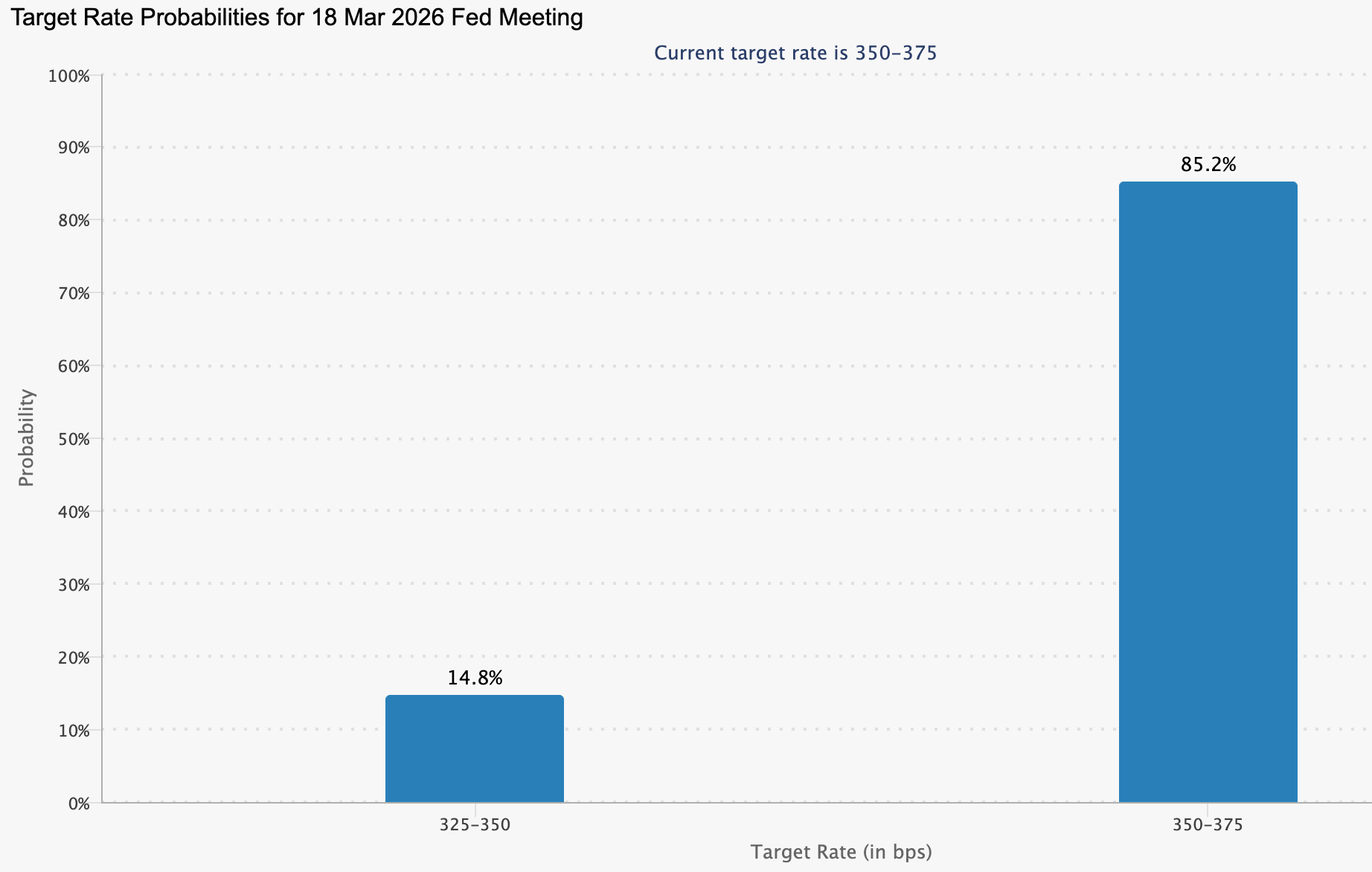

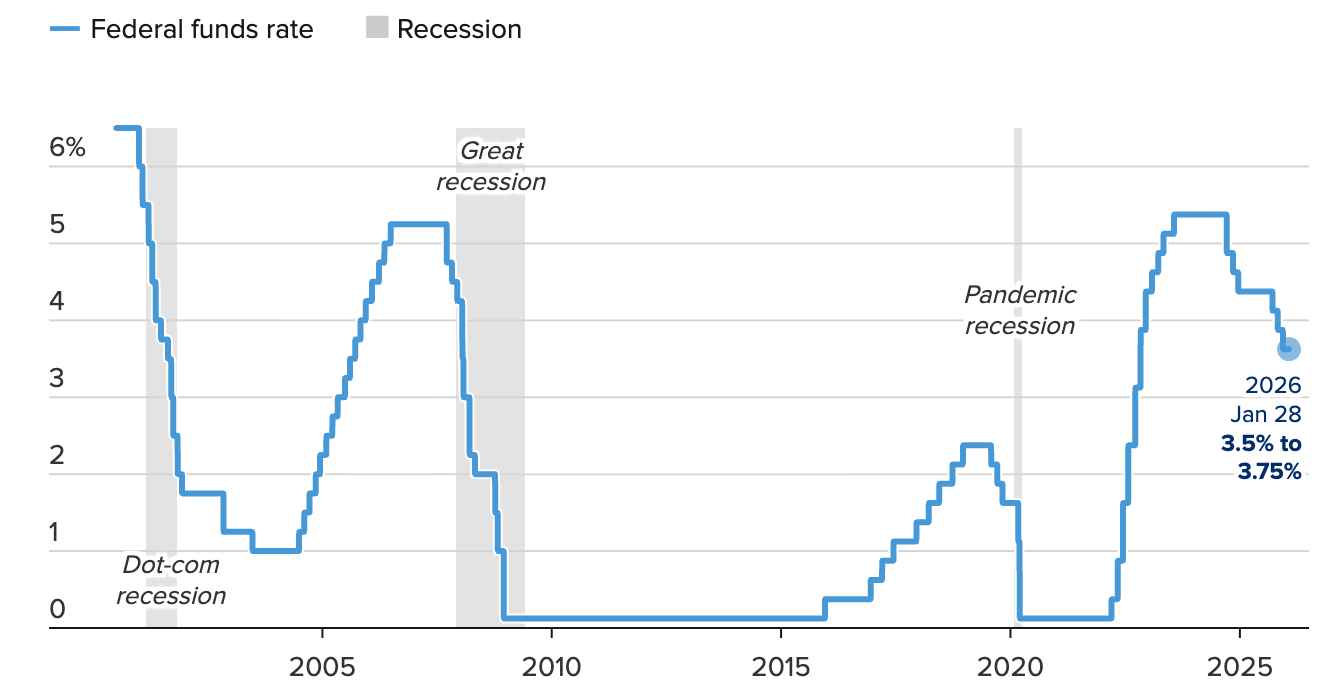

Al centro della lotta di bitcoin c’è un cambiamento nelle aspettative monetarie. La Federal Reserve ha lasciato invariati i tassi d’interesse questa settimana, mantenendoli in un intervallo tra il 3,5% e il 3,75% e segnalando di voler vedere prove più chiare che l’inflazione stia rallentando prima di tagliare nuovamente. Sebbene la decisione fosse ampiamente attesa, il tono ha avuto importanza. Ha smorzato le speranze di un rapido allentamento della liquidità e ha contribuito a stabilizzare il dollaro USA dopo giorni di volatilità.

Quel dollaro più forte ha ridotto uno dei recenti venti favorevoli di bitcoin. Precedenti fasi di debolezza del dollaro hanno sostenuto gli asset rischiosi, ma quando il dollar index ha registrato il suo maggior guadagno giornaliero da novembre, i capitali sono tornati verso asset percepiti come riserve di valore più affidabili. Bitcoin ha toccato brevemente i 90.000$ durante la sessione di mercoledì, ma non è riuscito ad attirare un seguito sostenuto, scivolando indietro mentre i trader macro si sono concentrati altrove.

Perché Oro e Petrolio stanno vincendo la battaglia dei capitali

La corsa dell’oro è stata inarrestabile. I prezzi sono aumentati di oltre il 60% nell’ultimo anno e hanno esteso i guadagni fino al 2026, spinti dal calo della fiducia nelle valute fiat, dal rischio geopolitico e dalle preoccupazioni sull’indipendenza delle banche centrali.

Persino Tether, l’emittente della più grande stablecoin al mondo, ha aumentato la sua esposizione, detenendo circa 130 tonnellate metriche di oro fisico e segnalando l’intenzione di allocare fino al 15% del suo portafoglio in lingotti.

Il petrolio ha aggiunto un ulteriore livello di pressione. Il West Texas Intermediate crude è salito di circa il 12% questo mese, superando i 64$ al barile, mentre il Brent ha seguito un percorso simile. L’aumento dei prezzi dell’energia si riflette direttamente sull’inflazione, facendo salire i costi nei trasporti, nella manifattura e nei beni di consumo. Questa dinamica complica le prospettive di tagli dei tassi e indebolisce asset come bitcoin che beneficiano di condizioni finanziarie più accomodanti.

Perché è importante per Bitcoin

L’incapacità di bitcoin di tenere il passo con l’oro mette in luce una realtà scomoda. Nonostante la sua reputazione di “oro digitale”, l’asset continua a comportarsi più come uno strumento ad alto beta che come una copertura difensiva. Quando aumentano i timori sull’inflazione, gli investitori scelgono i lingotti. Quando il dollaro si rafforza, bitcoin arretra.

David Morrison, senior market analyst di Trade Nation, ha affermato che bitcoin deve superare e mantenersi in modo convincente sopra i 90.000$ per attirare nuovi acquisti. “Questo significherebbe che 100.000$ diventerebbe il prossimo obiettivo rialzista”, ha detto, avvertendo che senza un supporto più solido, un ritorno sotto gli 85.000$ resta plausibile. Per ora, la convinzione rimane fragile.

Impatto sul mercato crypto più ampio

La mancanza di slancio ha pesato sull’intero comparto crypto. Ether è sceso verso i 2.950$, mentre Solana, XRP e Dogecoin hanno registrato perdite intraday più profonde. Le crypto hanno costantemente sottoperformato materie prime e azioni, anche nei periodi in cui il dollaro si era indebolito all’inizio del mese.

Questa divergenza rafforza l’idea che le crypto restino ai margini nell’attuale regime di mercato. Mentre metalli ed energia dominano i flussi di trading globali, bitcoin ha faticato a sviluppare una narrazione indipendente. I trader lo vedono sempre più reagire ai segnali macro esterni piuttosto che guidare una propria tendenza.

Prospettive degli esperti

Gli analisti affermano che la prossima mossa decisiva di bitcoin dipenderà meno dalle storie di adozione interna e più dai cambiamenti macro. Alex Kuptsikevich, chief market analyst di FxPro, ha osservato che i precedenti rally sono coincisi con forti cali del dollaro. Questa volta, però, oro e argento hanno catturato la maggior parte dei benefici dalla recente debolezza valutaria.

Tecnicamente, bitcoin rimane bloccato in una fase di consolidamento. La resistenza tra 89.000$ e 90.000$ è rafforzata dalla media mobile a 50 giorni, mentre il supporto vicino a 85.000$ ha finora tenuto. Finché le pressioni inflazionistiche non si attenueranno, i prezzi del petrolio non si raffredderanno o la Fed non segnalerà un nuovo allentamento, è probabile che bitcoin rimanga in un range laterale piuttosto che riprendere un forte trend rialzista.

Conclusione chiave

Il fatto che bitcoin non riesca a mantenere i 90.000$ non è una questione specifica delle crypto, ma macroeconomica. Mentre oro e petrolio salgono, i rischi inflazionistici aumentano e la Fed resta cauta, i capitali sono defluiti dagli asset speculativi. Finché queste pressioni non si attenueranno, è probabile che bitcoin resti bloccato in una fase di consolidamento. Il prossimo grande movimento dipenderà dai dati sull’inflazione, dai prezzi dell’energia e dai cambiamenti nelle aspettative delle banche centrali.

Analisi tecnica di Bitcoin

Bitcoin rimane in una fase di consolidamento dopo la precedente correzione dai massimi, con il prezzo che si muove nella metà inferiore del suo range recente e si mantiene sopra l’area degli 84.700$. Le Bollinger Bands si sono ristrette rispetto alla precedente espansione, indicando una volatilità ridotta e un rallentamento dello slancio direzionale.

Gli indicatori di momentum mostrano un profilo in indebolimento, con l’RSI che scende sotto la linea mediana, riflettendo un indebolimento dello slancio rialzista dopo un breve tentativo di recupero. La forza del trend rimane elevata, come evidenziato dai valori alti dell’ADX, anche se gli indicatori direzionali suggeriscono che il trend ha perso slancio. Strutturalmente, il prezzo continua a oscillare sotto le precedenti zone di resistenza intorno a 107.000$ e 114.000$, indicando un contesto di mercato caratterizzato da consolidamento piuttosto che da una vera scoperta dei prezzi.

Cosa succede ora per i Magnifici 7 dopo la pausa della Fed

Ciò che accadrà ai Magnifici 7 non riguarda più se la crescita continuerà, ma quanto gli investitori sono disposti a pagare per essa.

Ciò che accadrà ai Magnifici 7 non riguarda più se la crescita continuerà, ma quanto gli investitori sono disposti a pagare per essa. La decisione della Federal Reserve di mettere in pausa i tassi al 3,50–3,75%, dopo averli tagliati di 175 punti base da settembre 2024, elimina un importante vento favorevole macroeconomico che ha silenziosamente sostenuto le valutazioni dei big tech nell’ultimo anno.

Con l’inflazione ancora descritta come “lievemente elevata”, il messaggio è stato chiaro: il supporto della politica monetaria è in pausa. Questa pausa arriva proprio mentre Microsoft, Meta e Tesla hanno messo in luce il vero costo di guidare la rivoluzione dell’AI.

Gli utili hanno superato le aspettative, ma gli investimenti in conto capitale sono aumentati, i margini sono stati messi sotto esame e i mercati hanno reagito con cautela piuttosto che con entusiasmo. La prossima fase per i Magnifici 7 sarà decisa meno dai titoli sull’innovazione e più dall’esecuzione, dalla disciplina e dai rendimenti.

Cosa guida i Magnifici 7?

A livello macro, la posizione della Fed ha cambiato lo scenario degli investimenti. I policymaker hanno segnalato fiducia nello slancio economico verso il 2026, sottolineando una disoccupazione stabile e un’inflazione che resta sopra l’obiettivo. Due voti contrari per un modesto taglio di 25 punti base hanno riflesso dibattito, non urgenza. Per i mercati azionari, ciò suggerisce che i tassi d’interesse potrebbero rimanere restrittivi più a lungo, alzando l’asticella per i titoli growth.

A livello aziendale, l’intelligenza artificiale continua a dominare la strategia. La spesa in conto capitale di Microsoft è aumentata del 66% su base annua, raggiungendo i 37,5 miliardi di dollari, mentre Meta ha alzato le previsioni di capex per il 2026 fino a 135 miliardi di dollari. Queste cifre riflettono un cambiamento strutturale più che un ciclo di breve termine. L’AI non è più una leva di crescita opzionale; è un’infrastruttura centrale che richiede investimenti costanti a prescindere dal sentiment di mercato.

Perché è importante

La reazione agli utili ha rivelato un cambiamento importante nel comportamento del mercato. Microsoft ha presentato numeri di rilievo, con utili di 4,14 dollari per azione superiori alle attese, ma le sue azioni sono scese nel trading after-hours. I ricavi di Azure sono stati leggermente inferiori al consenso e gli investitori si sono concentrati sugli impegni crescenti nell’AI piuttosto che sui profitti a breve termine.

Questa risposta sottolinea un tema più ampio: i mercati stanno diventando meno indulgenti. “La fase di costruzione dell’AI è ormai prezzata. Quello che gli investitori vogliono vedere è la monetizzazione”, ha dichiarato l’analista di Wedbush Dan Ives, avvertendo che la disciplina sul capitale distinguerà sempre più i vincitori dai ritardatari. Per i Magnifici 7, la sola scala non basta più a garantire valutazioni premium.

Impatto sui mercati e sull’ecosistema AI

I dati recenti hanno mostrato che l’impatto immediato sul mercato è stato disomogeneo. Il Nasdaq si è fermato poco sotto i massimi storici, mentre i future sul Dow sono scesi a causa del peso di Microsoft sull’indice. Nvidia, spesso vista come il proxy più puro dell’AI, è scesa leggermente nel trading esteso pur restando tecnicamente solida, suggerendo una fase di consolidamento più che di capitolazione.

Oltre alle azioni, gli effetti a catena sono stati visibili altrove. I prezzi di oro e argento sono saliti mentre gli investitori si coprivano dal rischio di valutazione e dall’incertezza politica, mentre il petrolio è aumentato sulle aspettative che l’espansione dei data center sosterrà una domanda energetica duratura. Le decisioni dei Magnifici 7 ora influenzano i flussi di capitale ben oltre il settore tecnologico.

Prospettive degli esperti

Guardando avanti, gli osservatori di mercato ritengono che la prossima fase per i Magnifici 7 dipenderà dal fatto che gli investimenti in AI inizieranno a tradursi in una redditività duratura. I risultati di Tesla hanno illustrato questa tensione. Sebbene gli utili abbiano superato le aspettative, i ricavi sono stati inferiori e l’azienda ha delineato piani per superare i 20 miliardi di dollari di investimenti in conto capitale nel 2026, più del doppio rispetto all’anno scorso. L’ambizione resta alta, ma la pazienza degli investitori potrebbe non essere illimitata.

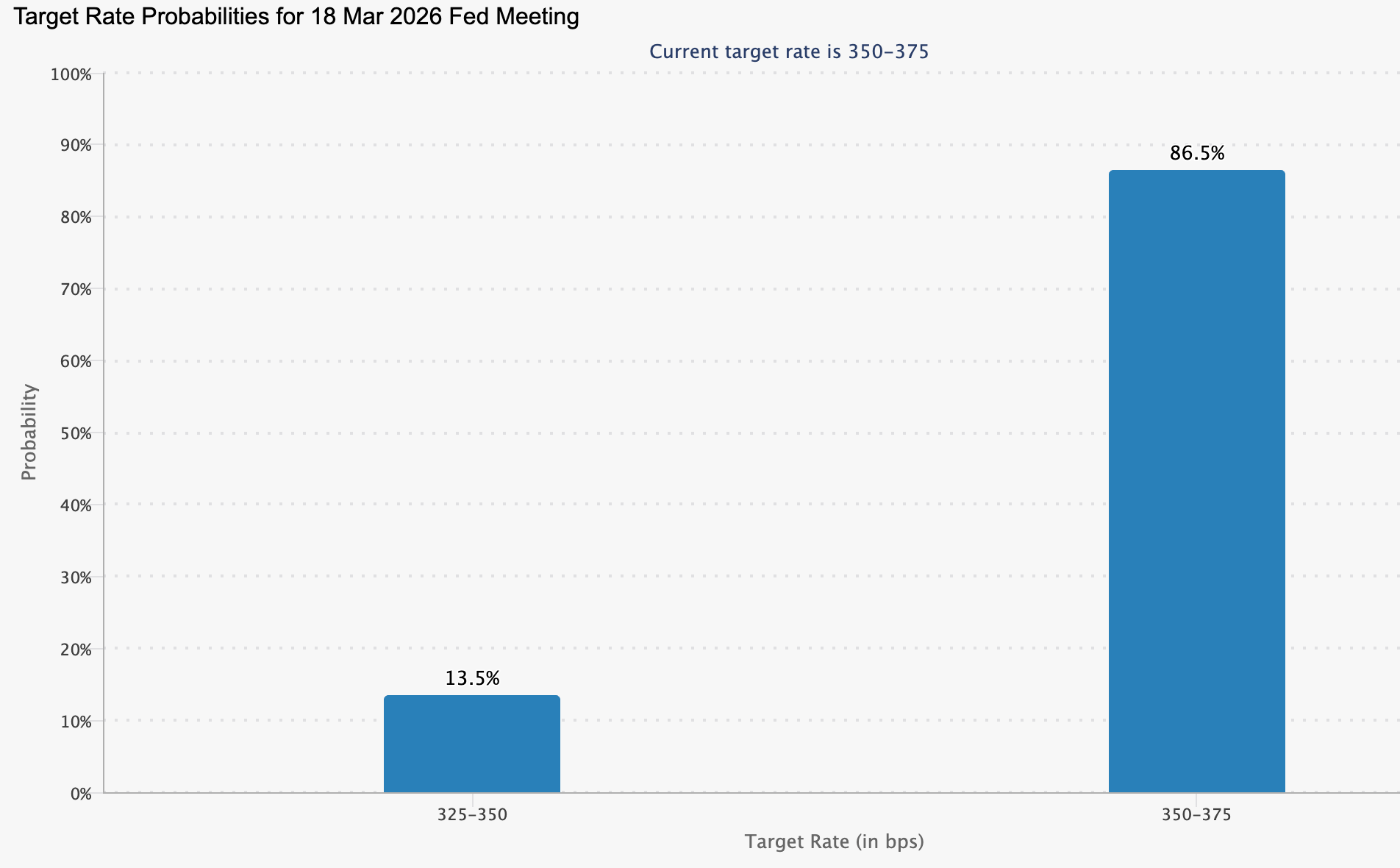

Segnali chiave arriveranno nelle prossime settimane. Gli utili di Nvidia metteranno alla prova se la domanda di AI continuerà a giustificare le valutazioni attuali, mentre i prossimi dati sull’inflazione modelleranno le aspettative per la riunione FOMC del 17–18 marzo.

Con i tassi fermi e i costi del capitale in aumento, i Magnifici 7 stanno entrando in una fase in cui saranno i rendimenti, non le narrazioni, a guidare la performance.

Punto chiave

La pausa della Fed ha spostato la conversazione sui Magnifici 7 dal momentum alla sostenibilità. La crescita dell’AI resta potente, ma il costo della leadership sta aumentando rapidamente. Gli investitori iniziano a porre domande più difficili sui rendimenti del capitale. Il futuro dipenderà dalla capacità degli utili di giustificare l’ambizione in un contesto di tassi elevati più a lungo.

Oro sopra i 5.000$: perché il mercato rialzista non è ancora finito

L’oro che supera i 5.000 dollari l’oncia ha fatto più che infrangere una soglia psicologica: secondo gli analisti, ha reso obsoleta gran parte delle previsioni di Wall Street.

L’oro che supera i 5.000 dollari l’oncia ha fatto più che infrangere una soglia psicologica: secondo gli analisti, ha reso obsoleta gran parte delle previsioni di Wall Street. I prezzi sono saliti a un nuovo record vicino a 5.600 dollari questa settimana, estendendo i guadagni a oltre il 10% in pochi giorni e oltre il 27% quest’anno, dopo un rally del 64% nel 2025. Anche l’argento ha seguito da vicino, avvicinandosi a 120 dollari l’oncia mentre gli investitori cercano un’esposizione più economica alle stesse forze che guidano l’oro.

Ciò che rende questo rally notevole non è solo la sua velocità, ma le sue fondamenta. La domanda sta accelerando tra banche centrali, istituzioni e investitori retail, mentre l’offerta rimane ostinatamente limitata. Con il rischio geopolitico, le preoccupazioni sul debito sovrano e la diversificazione delle riserve che si intrecciano, l’ascesa dell’oro solleva una domanda più ampia: siamo nella fase finale di un ciclo o all’inizio di una rivalutazione strutturale?

Cosa sta guidando l’ascesa dell’oro?

L’andamento del prezzo dell’oro si spiega meglio con ciò che non è cambiato. La crescita dell’offerta rimane lenta e prevedibile, espandendosi di circa l’1–2% all’anno. Prezzi più alti fanno poco per sbloccare nuova produzione, poiché lo sviluppo delle miniere può richiedere anni, spesso decenni. Quando l’oro sale bruscamente, è quasi sempre la domanda – non l’offerta – a fare la differenza.

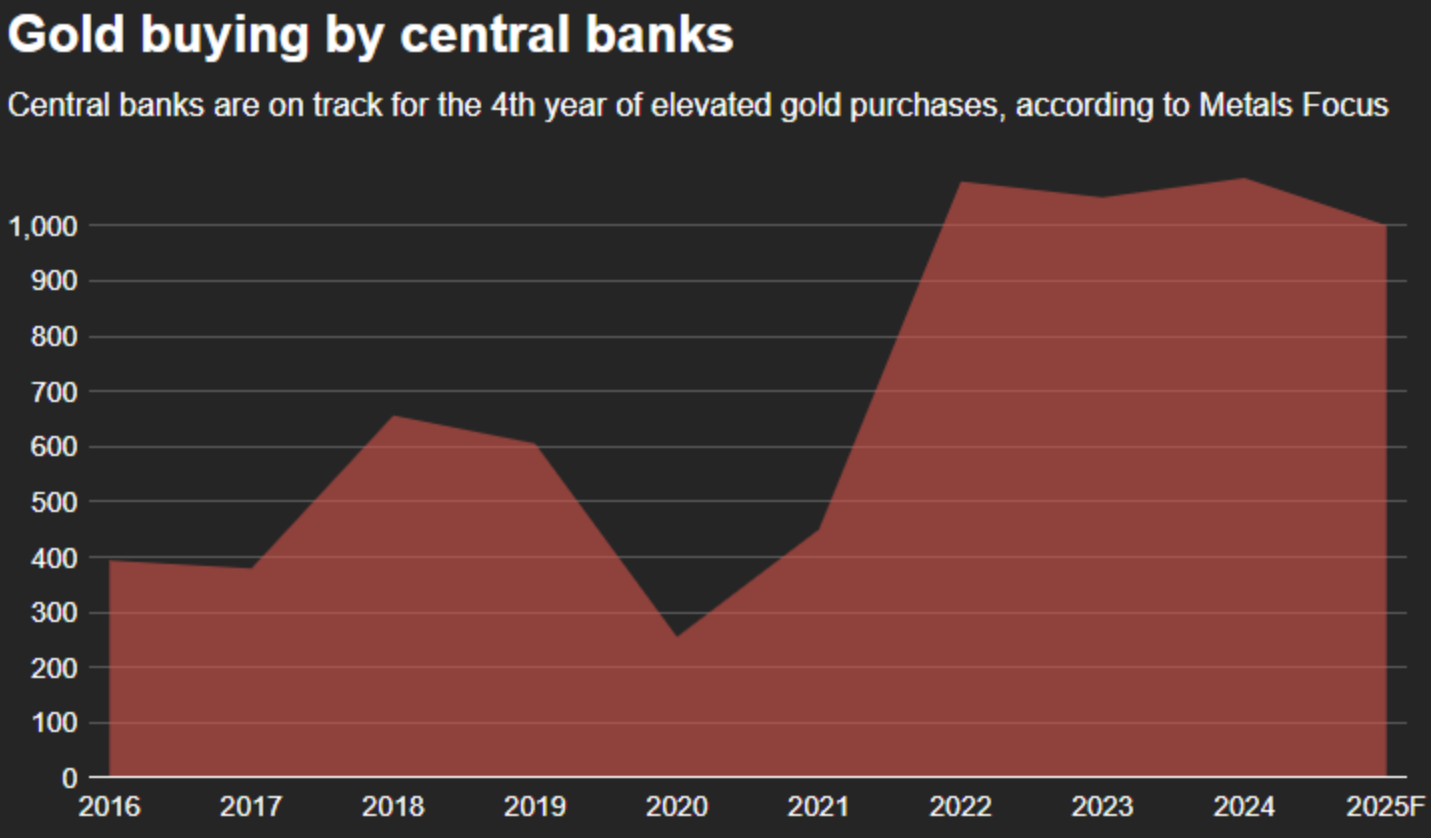

Quella domanda è cambiata in modo decisivo. Le banche centrali, un tempo venditrici persistenti, sono diventate acquirenti aggressive. Gli acquisti annuali hanno superato le 1.000 tonnellate sia nel 2024 che nel 2025, più del doppio della media di lungo periodo.

Il congelamento delle riserve in valuta estera della Russia ha segnato un punto di svolta, sottolineando la vulnerabilità delle riserve basate su valute fiat e rafforzando l’attrattiva dell’oro come asset privo di rischio controparte.

La domanda di investimento ha amplificato il movimento. Dopo anni di deflussi dagli ETF, i fondi garantiti da oro hanno registrato afflussi nel 2025, superando quelli visti durante la crisi finanziaria del 2008 e avvicinandosi agli estremi dell’era pandemica. Allo stesso tempo, i mercati fisici si sono irrigiditi, con una forte domanda retail segnalata in tutta l’Asia mentre gli acquirenti rispondono a una scarsità visibile piuttosto che a una spinta speculativa.

Perché è importante

L’ascesa dell’oro sopra i 5.000 dollari non è solo una questione di commodity: riflette un cambiamento più profondo nel modo in cui gli investitori percepiscono il rischio. La fiducia nei tradizionali asset rifugio, in particolare i titoli di Stato, si è indebolita con l’aumento del debito e i rendimenti reali che faticano a tenere il passo con l’inflazione e l’incertezza fiscale. L’idea di asset “privi di rischio” viene silenziosamente rivalutata.

Questo ha cambiato il ruolo dell’oro nei portafogli. “L’oro non è più solo una copertura contro le crisi o l’inflazione; è sempre più visto come una riserva di valore neutrale e affidabile in una vasta gamma di regimi macroeconomici”, hanno osservato recentemente gli analisti di OCBC. Questa nuova prospettiva aiuta a spiegare perché le correzioni siano state brevi e poco profonde, anche mentre i prezzi entrano in territori inesplorati.

Impatto su mercati e investitori

Il rally ha innescato un effetto a catena su tutti i metalli preziosi. Con l’aumento dei prezzi dell’oro, l’argento ha attirato investitori esclusi dal metallo giallo. L’argento spot è salito sopra i 117 dollari questa settimana dopo aver toccato brevemente un record vicino a 119 dollari, guadagnando oltre il 60% quest’anno. Gli analisti di Standard Chartered prevedono un altro deficit di mercato nel 2026, citando le scorte limitate sopra il suolo come principale vincolo.

La forza dell’oro è inoltre persistita nonostante venti contrari che normalmente limiterebbero i guadagni. La Federal Reserve ha mantenuto i tassi d’interesse invariati questa settimana e i risultati positivi delle principali aziende tecnologiche statunitensi hanno sostenuto il dollaro e gli asset rischiosi. Eppure l’oro è rimasto elevato, segnalando che la politica monetaria non è più il fattore dominante.

Il comportamento istituzionale rafforza questa visione. Gruppi di investimento focalizzati sulle crypto hanno annunciato piani per allocare fino al 15% dei portafogli in oro fisico, combinando coperture digitali e tradizionali contro la svalutazione valutaria. I flussi verso l’oro sono sempre più difensivi e strategici, non speculativi.

Prospettive degli esperti

Il ritmo del rally suggerisce che la volatilità è in agguato. Gli analisti avvertono che l’ascesa parabolica dell’oro aumenta il rischio di correzioni a breve termine man mano che le posizioni si fanno tese. Tuttavia, la maggior parte si aspetta che eventuali correzioni vengano viste come opportunità piuttosto che inversioni, data la forza della domanda sottostante.

Guardando più avanti, i confronti storici offrono una prospettiva. Alla fine degli anni ’70, i maggiori guadagni dell’oro arrivarono verso la fine del ciclo, con prezzi in aumento di oltre il 120% in un solo anno. Quando il mercato rialzista attuale viene sovrapposto a quel periodo su una scala logaritmica, l’allineamento suggerisce un potenziale range di 8.700–9.000 dollari prima della fine del 2026. Non si tratta di una previsione, ma di uno scenario basato su una crescita della domanda persistente e un’offerta strutturalmente limitata (Fonte: analisi Reuters, gennaio 2026).

Conclusione chiave

L’oro sopra i 5.000 dollari non è un segnale che il rally sia esaurito, ma la prova che i vecchi modelli di valutazione non sono più applicabili. La domanda da parte di banche centrali e investitori continua a superare un’offerta limitata, mentre la fiducia negli asset basati su valute fiat si erode. La volatilità è probabile, ma le forze che spingono l’oro più in alto restano strutturali e globali. La vera prova ora sarà se queste pressioni si intensificheranno man mano che i mercati si addentrano nel 2026.

Analisi tecnica dell’oro

L’oro ha accelerato ulteriormente nella fase di price discovery, estendendosi a nuovi massimi sopra l’area dei 5.500 dollari USA e continuando a muoversi lungo la banda superiore delle Bollinger Band. Le Bollinger Band restano ampiamente espanse, evidenziando una volatilità sostenuta e un momentum direzionale persistente dopo l’ultimo balzo.

Gli indicatori di momentum mostrano condizioni estreme: l’RSI sta salendo rapidamente e rimane in territorio fortemente ipercomprato, mentre l’ADX è eccezionalmente elevato, indicando una fase di trend molto forte e matura. Strutturalmente, il prezzo rimane ben al di sopra delle precedenti zone di consolidamento intorno a 4.035 e 3.935 dollari, sottolineando la portata e la persistenza dell’avanzata. Nel complesso, il grafico mostra un contesto prolungato guidato dal momentum, caratterizzato da forte intensità di trend, elevata volatilità e price discovery attiva.

Perché XRP sta scivolando nonostante l'afflusso di capitali istituzionali

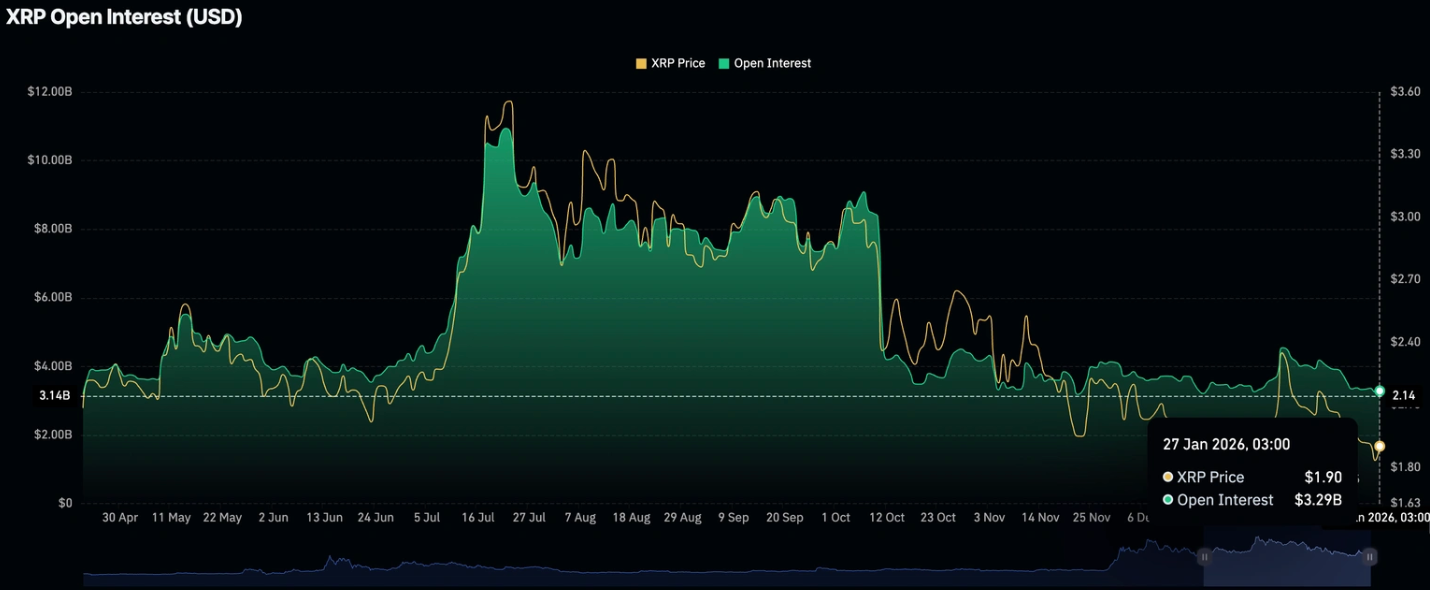

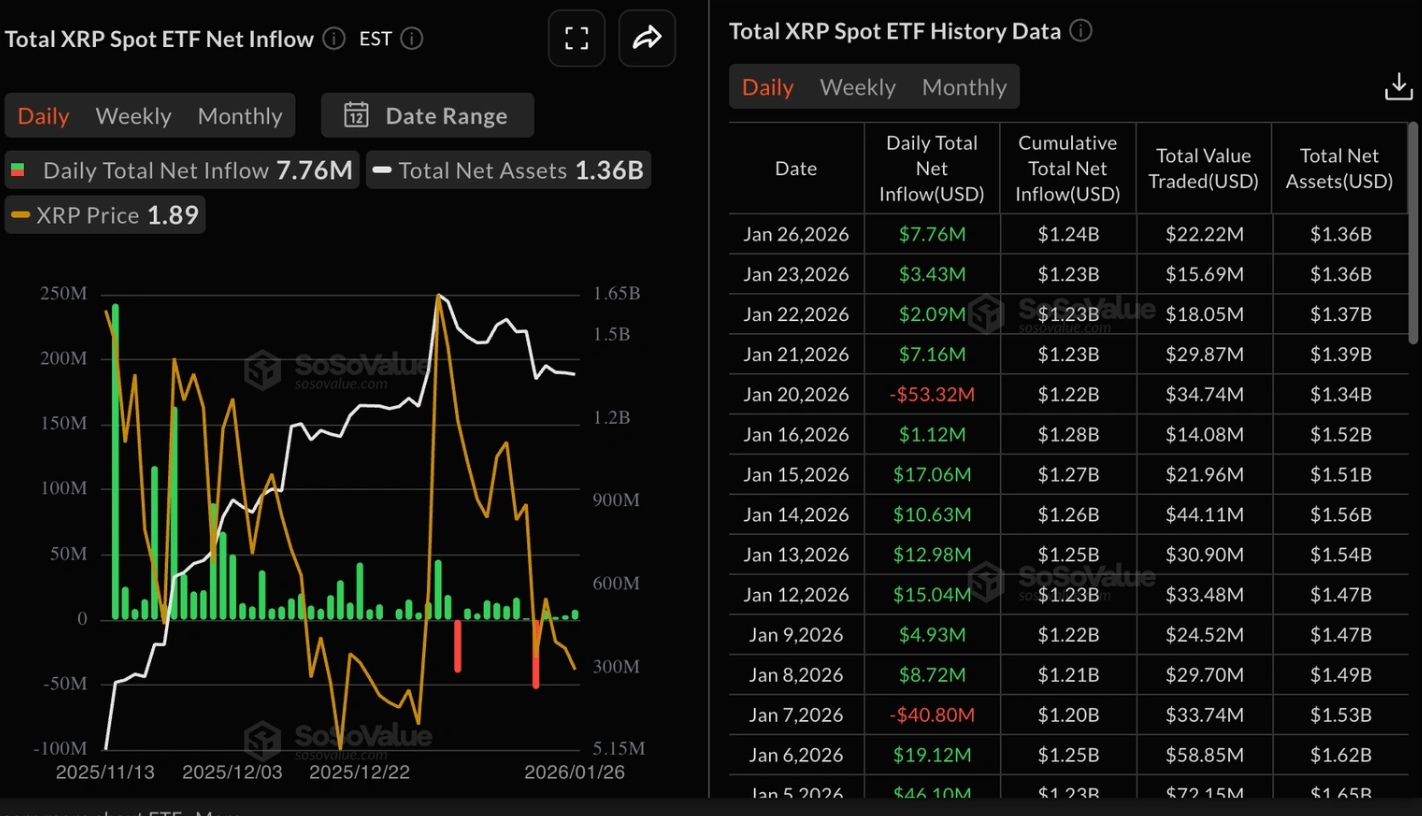

L’andamento del prezzo di XRP racconta una storia familiare nel mondo crypto: secondo gli analisti, le istituzioni continuano ad acquistare mentre i trader retail si stanno allontanando silenziosamente. Gli afflussi negli ETF spot su XRP sono saliti a quasi 8 milioni di dollari in una sola sessione, prolungando una serie di quattro giorni di domanda istituzionale.

L’andamento del prezzo di XRP racconta una storia familiare nel mondo crypto: secondo gli analisti, le istituzioni continuano ad acquistare mentre i trader retail si stanno allontanando silenziosamente. Gli afflussi negli ETF spot su XRP sono saliti a quasi 8 milioni di dollari in una sola sessione, prolungando una serie di quattro giorni di domanda istituzionale. Eppure, la spinta dei prezzi continua ad indebolirsi, appesantita dal calo dell’attività sui futures e dalla liquidità in diminuzione.

Allo stesso tempo, l’open interest sui futures XRP è sceso vicino ai minimi annuali, intorno a 3,29 miliardi di dollari, segnalando una fiducia in calo tra i trader con leva finanziaria.

Questo crescente squilibrio tra flussi istituzionali e partecipazione retail sta plasmando le prospettive a breve termine di XRP e solleva interrogativi sul fatto che la sola domanda degli ETF possa stabilizzare i prezzi.

Cosa sta guidando lo slippage di XRP?

Il freno più immediato su XRP proviene dal mercato dei derivati. L’open interest sui futures, che riflette il valore totale delle posizioni a leva aperte, si aggira appena sopra il minimo annuale. Quando l’open interest diminuisce, di solito significa che i trader stanno chiudendo posizioni invece di aprirne di nuove, riducendo la spinta speculativa e indebolendo il supporto ai prezzi.

Questa tendenza non è isolata a XRP. In tutto il mercato crypto, l’attività sui futures si è contratta bruscamente. Il totale dell’open interest crypto è sceso a 128 miliardi di dollari, il livello più debole da inizio gennaio, secondo CoinGlass. Quando la liquidità si prosciuga, gli altcoin tendono a soffrire per primi, in particolare quelli come XRP che dipendono fortemente dalla partecipazione speculativa per guidare i movimenti di prezzo a breve termine.

Perché è importante

Nonostante il contesto debole dei derivati, l’interesse istituzionale per XRP è rimasto intatto. I dati di SoSoValue mostrano che gli ETF spot su XRP hanno attirato quasi 8 milioni di dollari di afflussi lunedì, più del doppio rispetto al totale di venerdì. Gli afflussi cumulativi ora ammontano a 1,24 miliardi di dollari, con asset netti che raggiungono 1,36 miliardi di dollari, segnalando una domanda sostenuta da parte di investitori di lungo periodo.

Tuttavia, questo supporto istituzionale ha dei limiti. Come spiega Samer Hasn, Senior Market Analyst di XS.com, “la liquidità si sta riducendo su tutti i canali”, sottolineando che i recenti afflussi negli ETF sono arrivati dopo 1,3 miliardi di dollari di deflussi la scorsa settimana. Senza i trader retail ad aggiungere volume e leva, gli acquisti tramite ETF possono rallentare il calo dei prezzi, ma difficilmente riusciranno a innescare una ripresa significativa.

Impatto sul mercato crypto

La debolezza di XRP riflette un cambiamento più ampio nel comportamento di mercato. Con il perdurare dell’incertezza macro, i capitali si sono spostati dagli asset speculativi verso porti più sicuri. All’interno del mondo crypto, ciò ha favorito Bitcoin rispetto agli altcoin, lasciando token come XRP esposti quando le condizioni di liquidità si fanno più rigide.

L’effetto è già visibile nell’andamento dei prezzi. XRP ha recentemente registrato sette sessioni consecutive in calo, prolungando un trend di più lungo periodo in cui è sceso in 13 delle ultime 14 giornate di trading. In ambienti a bassa liquidità, anche una pressione di vendita modesta può spingere i prezzi ancora più in basso, rafforzando il sentiment ribassista e scoraggiando nuova partecipazione.

Prospettive degli esperti

Gli analisti restano cauti sulle prospettive a breve termine di XRP. Sebbene gli afflussi negli ETF forniscano un sostegno strutturale, non sono sufficienti a compensare il calo della partecipazione ai derivati. Una ripresa sostenuta richiederebbe probabilmente un rimbalzo dell’open interest sui futures insieme a un miglioramento dei volumi di scambio e dell’appetito per il rischio in generale.

Per ora, XRP appare vulnerabile a ulteriori ribassi se le condizioni di liquidità non dovessero migliorare. I trader osserveranno attentamente eventuali segnali di rinnovato interesse speculativo, in particolare una stabilizzazione dell’open interest o un cambiamento nel sentiment crypto più ampio. Fino ad allora, gli afflussi istituzionali potrebbero agire più da cuscinetto che da catalizzatore.

Punto chiave

Il calo di XRP evidenzia un divario crescente tra interesse istituzionale e partecipazione retail. Mentre gli afflussi negli ETF continuano a fornire supporto, il calo dell’attività sui derivati e la liquidità in diminuzione pesano sui prezzi. Finché la domanda speculativa non tornerà, XRP potrebbe rimanere sotto pressione. Il prossimo segnale chiave da monitorare sarà un’eventuale ripresa dell’open interest sui futures.

Prospettive tecniche su XRP

XRP si sta stabilizzando dopo un forte rialzo e una successiva correzione, con il prezzo ora in fase di consolidamento vicino alla fascia centrale della sua struttura recente. Le Bollinger Bands si sono ristrette dopo una precedente espansione, indicando una contrazione della volatilità mentre la spinta direzionale si è attenuata.

Gli indicatori di momentum riflettono questa moderazione: l’RSI sta salendo gradualmente verso la linea mediana, suggerendo un miglioramento del momentum rispetto ai livelli precedenti più deboli, senza però un ritorno a condizioni di ipercomprato. La forza del trend resta presente ma meno marcata, con le letture dell’ADX che indicano un rallentamento dell’intensità direzionale rispetto alle fasi precedenti.

Dal punto di vista strutturale, il prezzo rimane compreso tra le zone superiori vicino a 2,40–2,60 dollari e la regione inferiore intorno a 1,80 dollari, riflettendo un contesto di mercato caratterizzato da consolidamento piuttosto che da una vera e propria scoperta dei prezzi.

Perché una leggenda di Wall Street afferma che i prezzi sono ‘quasi garantiti’ a scendere del 50% mentre Citi punta a $150

L’argento non si è solo rafforzato, è letteralmente esploso, triplicando quasi in un anno e superando i $100/oncia, anche se uno degli strateghi più famosi di Wall Street avverte che il metallo è “quasi garantito” a scendere di circa il 50% da qui.

L’argento non si è solo rafforzato, è letteralmente esploso, triplicando quasi in un anno e superando i $100/oncia, anche se uno degli strateghi più famosi di Wall Street avverte che il metallo è “quasi garantito” a scendere di circa il 50% da qui. L’ex chief strategist di JPMorgan, Marko Kolanovic, afferma che il movimento parabolico dell’argento è un classico esempio di bolla speculativa.

Quanto è estrema la corsa dell’argento?

Nell’ultimo anno, l’argento è passato dai bassi 30 dollari a massimi intraday record intorno a $115–$118 per oncia, offrendo un guadagno di circa il 250–270% e superando oro e la maggior parte dei principali indici azionari.

Citi osserva che l’impennata ha già portato l’argento a un massimo intraday storico vicino a $117,7, comprimendo il rapporto oro/argento sotto 50 e sottolineando quanto violentemente il trade si sia spostato a favore dell’argento. Per contestualizzare, l’ultimo grande picco nel 2011 si fermò vicino a $50 prima di un lungo mercato ribassista pluriennale, rendendo il livello attuale di prezzo senza precedenti in termini nominali.

Gli analisti notano che questo movimento ha trasformato l’argento da metallo prezioso “dormiente” ad asset di momentum da prima pagina, con oscillazioni intraday a doppia cifra percentuale. Tale volatilità è tipica delle fasi finali dei boom delle materie prime, dove a dominare l’azione dei prezzi sono i flussi marginali e il sentiment, non i fondamentali lenti.

Lo scenario ribassista: il crollo “quasi garantito” del 50% secondo Kolanovic

L’avvertimento di Kolanovic è diretto: afferma che l’argento è “quasi garantito a scendere di circa il 50% da questi livelli entro un anno circa”, sostenendo che l’attuale impennata presenta tutte le caratteristiche di una bolla speculativa.

Indica come fattori chiave l’acquisto guidato dal momentum, il comportamento di trading in stile meme e il posizionamento macro dettato dalla paura, piuttosto che miglioramenti duraturi nei fondamentali sottostanti. Secondo lui, l’argento si comporta meno come un tradizionale bene rifugio e più come uno strumento macro con leva che può eccedere violentemente in entrambe le direzioni.

La logica si basa sulla storia: le materie prime che diventano paraboliche raramente si stabilizzano dolcemente; tendono invece a tornare bruscamente verso la media quando il posizionamento si riduce e gli acquirenti marginali scompaiono. Il crollo dell’argento nel 2011 e i cicli boom-bust degli anni ’70 sono spesso citati come esempi in cui forti ribassi hanno seguito picchi euforici senza necessariamente interrompere i temi secolari di lungo periodo.

Kolanovic sottolinea che, a differenza degli asset puramente fittizi, le bolle sulle materie prime alla fine si scontrano con la realtà fisica, poiché prezzi elevati distruggono la domanda industriale, accelerano il riciclo e incentivano nuova offerta coperta.

Lo scenario rialzista: il target di $150 di Citi e “oro potenziato”

Dall’altra parte, il team commodities di Citi è diventato tatticamente più rialzista, alzando il target di prezzo dell’argento a 0–3 mesi a $150 per oncia, il che implica un ulteriore rialzo del 30–40% rispetto ai livelli recenti. Maximilian Layton di Citi scrive: “Restiamo tatticamente rialzisti e aggiorniamo il nostro target di prezzo a 0–3 mesi a $150/oncia”, descrivendo il comportamento attuale dell’argento come “oro al quadrato” o “oro potenziato” mentre i flussi di capitale cercano coperture macro.

La banca sostiene che il rally sia guidato principalmente dai flussi di capitale e dalla domanda speculativa piuttosto che dai fondamentali tradizionali, ma ritiene che tali flussi abbiano ancora spazio per crescere prima che il mercato appaia caro rispetto all’oro.

Citi evidenzia tre principali fattori di supporto: rischi geopolitici elevati, rinnovate preoccupazioni sull’indipendenza della Federal Reserve e forte domanda d’investimento e speculativa guidata da investitori cinesi e di altri paesi asiatici.

Secondo le analisi, l’offerta fisica al di fuori degli Stati Uniti appare limitata, con alti premi nei mercati chiave e deficit persistenti previsti nei prossimi anni. In questo scenario, si prevede che l’argento possa eccedere ulteriormente verso l’alto prima di una normalizzazione significativa, soprattutto se i flussi retail trend-following in Cina e altrove continueranno a riversarsi sul trade.

Domanda industriale, solare e rischio di sostituzione

Sotto la schiuma speculativa, l’argento resta un metallo industriale fondamentale: le applicazioni industriali rappresentano ora circa il 58% della domanda globale di argento, con energia rinnovabile, elettronica e automotive particolarmente rilevanti.

Il Silver Institute e Metals Focus prevedono che la domanda industriale raggiungerà circa 700 milioni di once, trainata in gran parte dal fotovoltaico, dove la conducibilità dell’argento lo rende fondamentale per le celle solari. Stime recenti suggeriscono che il solo settore solare potrebbe rappresentare circa il 19–20% della domanda totale di argento nel 2024, ovvero circa 230 milioni di once, e che la domanda solare sia quasi raddoppiata rispetto al 2022.

Allo stesso tempo, i prezzi elevati stanno già accelerando il “risparmio d’argento” e la sostituzione con metalli di base più economici in alcune applicazioni. I report di settore descrivono produttori leader di moduli come LONGi impegnati a ridurre il carico d’argento nelle loro celle solari, esplorando metallizzazione a base di rame e altre innovazioni per ridurre l’esposizione ai costi.

Questo crea una tensione: un’offerta strutturalmente limitata e una domanda in forte crescita per l’economia verde sostengono lo scenario rialzista, ma prezzi molto elevati gettano anche le basi per una futura distruzione della domanda e sostituzione - esattamente la dinamica di cui mette in guardia Kolanovic.

Posizionamento, ETF, Cina e il nuovo momentum trade

Questa corsa dell’argento appare diversa dai cicli precedenti perché il centro di gravità speculativo si trova altrove. Citi osserva che diversi segnali storicamente ribassisti - come il calo delle detenzioni globali di ETF sull’argento e il declino del posizionamento COMEX - non sono riusciti a rallentare i prezzi, indicando che gran parte degli acquisti proviene dai mercati dei futures e OTC asiatici piuttosto che dagli ETF occidentali.

Le cronache del movimento segnalano che i trader retail cinesi sono stati attori chiave, spingendo le autorità a inasprire le condizioni, incluso l’aumento dei margini sui futures e la limitazione delle nuove sottoscrizioni a un importante ETF domestico sull’argento.

Veicoli occidentali come iShares Silver Trust, Aberdeen Standard Physical Silver e Sprott Physical Silver Trust restano gateway importanti per investitori macro e retail, ma non sembrano più essere i principali driver marginali di quest’ultima gamba rialzista.

L’avvertimento di Kolanovic inquadra esplicitamente gli ETF sull’argento come trade macro affollati a rischio di un rapido unwind del posizionamento, mentre sono emersi prodotti ribassisti focalizzati sugli ETF per permettere agli investitori di posizionarsi contro quella che alcuni definiscono una “mania parabolica”. Entrambi gli schieramenti, rialzisti e ribassisti, concordano implicitamente su un punto cruciale: il posizionamento è estremo e qualsiasi cambiamento nei flussi potrebbe tradursi in movimenti molto ampi in entrambe le direzioni in un breve periodo.

Cosa potrebbe significare un drawdown del 50% o un picco a $150

Gli osservatori di mercato hanno notato che, se Kolanovic avesse ragione e l’argento scambiasse a circa la metà del prezzo attuale entro la fine del 2026, un movimento da circa $110–$115 alla fascia $50–$60 infliggerebbe pesanti perdite agli acquirenti di fine ciclo, ai trader con leva e ai minatori con costi più elevati. Un simile drawdown sarebbe doloroso ma non senza precedenti storici se confrontato con i precedenti crolli dell’argento e di altre materie prime. Potrebbe anche alleviare parte della pressione sugli utilizzatori industriali e accelerare un riequilibrio in cui il risparmio e la sostituzione rallentano, la domanda si stabilizza e il metallo potenzialmente costruisce una base per la prossima gamba secolare rialzista.

Se invece si realizzasse lo scenario rialzista tattico di Citi, un picco a $150 comprimerebbe ulteriormente il rapporto oro–argento e consoliderebbe lo status dell’argento come espressione ad alta beta della paura macro e della liquidità.

Tuttavia, tali livelli probabilmente intensificherebbero le risposte politiche nei mercati chiave - tramite regole di margine più severe, limiti all’accesso speculativo o altre misure - e darebbero ulteriore impulso agli sforzi nel solare e nell’elettronica per eliminare l’argento da quante più applicazioni possibile. Citi stessa avverte che, sebbene il bilancio domanda-offerta di medio-lungo termine appaia stretto, la volatilità di breve termine potrebbe aumentare dopo una simile impennata.

Punto chiave

L’argento si trova ora a un punto di svolta tra momentum e ritorno alla media. Da un lato, Citi vede potenti flussi macro, offerta fisica limitata e domanda speculativa spingere i prezzi fino a $150 nel breve termine. Dall’altro, Marko Kolanovic avverte che la storia raramente è clemente con i movimenti parabolici delle materie prime, con un drawdown del 50% come esito familiare una volta che il posizionamento si riduce e i prezzi elevati iniziano a distruggere la domanda.

Per trader e investitori, il messaggio è chiaro: l’argento può avere ancora spazio al rialzo, ma non è più una tranquilla copertura contro l’inflazione - è un trade macro ad alta volatilità e convinzione, dove timing e gestione del rischio contano più che mai.

Outlook tecnico sull’argento

L’argento ha continuato a salire su nuovi livelli di prezzo, seguendo la banda superiore delle Bollinger Bands mentre la volatilità resta elevata. Le Bollinger Bands sono ampiamente espanse, indicando un ambiente di alta volatilità sostenuta dopo la recente accelerazione.

Gli indicatori di momentum mostrano letture estreme, con l’RSI in territorio di ipercomprato e l’ADX su livelli elevati, riflettendo una fase di trend forte e matura. Da una prospettiva strutturale, i prezzi attuali sono ben al di sopra delle precedenti aree di consolidamento intorno a $72, $57 e $46,93, illustrando la portata del movimento recente.

Spiacenti, non abbiamo trovato alcun risultato corrispondente a .

Suggerimenti per la ricerca:

- Controlla che l'ortografia sia corretta e riprova

- Prova con un'altra parola chiave