Risultati per

FOMC di gennaio: perché ci si aspetta che la Fed resti ferma mentre i mercati guardano avanti

Secondo gli analisti, oggi la Federal Reserve dovrebbe restare ferma perché non può permettersi di muoversi. Con l’inflazione bloccata vicino al 3%, la disoccupazione in leggero aumento e la crescita economica molto più forte del previsto, la riunione FOMC di gennaio dovrebbe portare a un mantenimento dei tassi che riflette cautela più che fiducia.

Secondo gli analisti, oggi la Federal Reserve dovrebbe restare ferma perché non può permettersi di muoversi. Con l’inflazione bloccata vicino al 3%, la disoccupazione in leggero aumento e la crescita economica molto più forte del previsto, la riunione FOMC di gennaio dovrebbe portare a un mantenimento dei tassi che riflette cautela più che fiducia. I mercati non si aspettano azioni di politica monetaria, ma osservano attentamente cosa dirà il presidente Jerome Powell su dove potrebbe arrivare la prossima mossa.

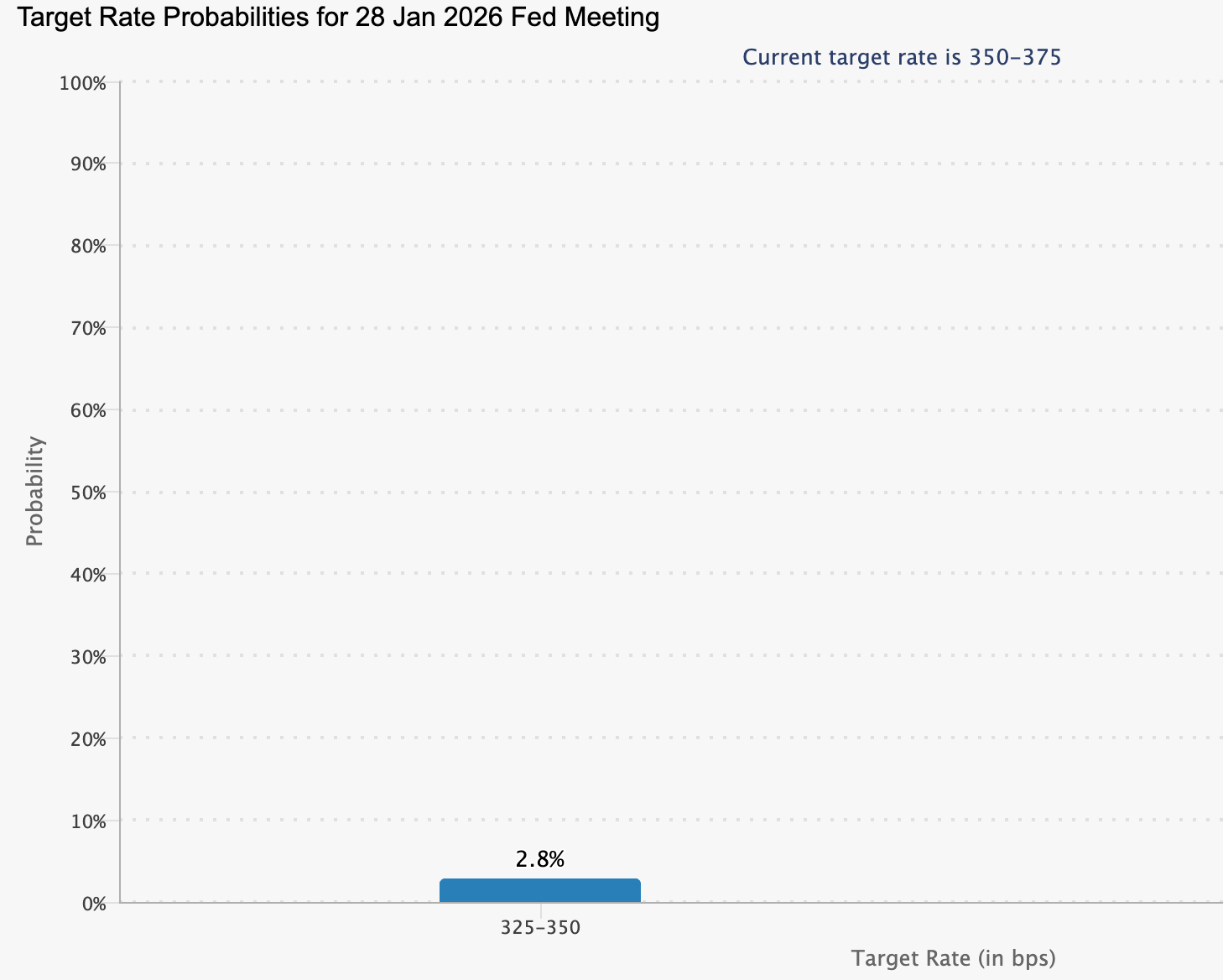

I mercati dei futures stanno prezzando una probabilità di circa il 97% che i tassi d’interesse rimangano invariati, spostando l’attenzione decisamente verso la seconda metà del 2026.

Con la crescita del PIL che viaggia a un tasso annualizzato del 5,4% e la pressione politica sulla Fed in aumento, la riunione di oggi riguarda meno i tassi d’interesse e più la credibilità, l’indipendenza e il tempismo.

Cosa guida la decisione FOMC di gennaio?

La decisione della Fed di restare ferma oggi è radicata in una divisione economica insolita. L’economia statunitense sta crescendo rapidamente, ma il mercato del lavoro si sta raffreddando invece di surriscaldarsi. La disoccupazione è salita al 4,4%, mentre le assunzioni sono rallentate in diversi settori, mettendo in discussione il legame tradizionale tra forte crescita e creazione di posti di lavoro.

Allo stesso tempo, l’inflazione rimane scomodamente alta. I prezzi al consumo sono risaliti intorno al 2,7–3,0%, ben al di sopra dell’obiettivo del 2% della Fed. Un fattore importante sono stati i dazi, che secondo le stime dello Yale Budget Lab hanno portato il tasso effettivo dei dazi statunitensi vicino al 17%. Questi maggiori costi di importazione, che si aggirano intorno ai 30 miliardi di dollari al mese, si riflettono sui prezzi al dettaglio nonostante gli sforzi di grandi aziende come Walmart e Amazon per assorbirne parte dell’impatto.

Questa combinazione lascia la Fed in una posizione difficile. Tagliare i tassi rischia di riaccendere l’inflazione proprio mentre le pressioni sui prezzi si stanno consolidando. Mantenere i tassi, però, rischia di indebolire ulteriormente il mercato del lavoro. La decisione di oggi riflette il giudizio della Fed secondo cui i rischi legati all’inflazione superano ancora le preoccupazioni sulla crescita.

Perché è importante

Per i responsabili politici, la riunione di oggi rafforza quanto il margine di manovra sia diventato ristretto. Il doppio mandato della Fed di prezzi stabili e piena occupazione sta tirando in direzioni opposte, costringendo i funzionari a dare priorità al controllo dell’inflazione anche mentre la disoccupazione aumenta. Questa tensione spiega perché si prevede che la dichiarazione di oggi offrirà poche indicazioni sui tempi dei futuri tagli.

Bank of America si aspetta che Powell sottolinei la pazienza e la dipendenza dai dati piuttosto che segnalare cambiamenti di politica. L’attenzione sarà probabilmente rivolta a se l’attuale forza della crescita implichi un tasso d’interesse neutrale più elevato, una visione che giustificherebbe il mantenimento di tassi restrittivi più a lungo. Il contesto politico potrebbe anche avere un peso maggiore del solito, poiché la Fed cerca di evitare di apparire reattiva in un momento di crescente pressione dalla Casa Bianca.

Impatto su mercati, mutuatari e valute

Per famiglie e imprese, una Fed in pausa significa un sollievo limitato nel breve termine. Sebbene la banca centrale non stabilisca direttamente i tassi di mutui o prestiti, il suo orientamento influenza i rendimenti del Treasury, che sono alla base della maggior parte dei costi di finanziamento. Con i tassi di politica monetaria invariati, i costi di finanziamento per mutui, carte di credito e prestiti aziendali probabilmente resteranno elevati.

Nei mercati finanziari, l’attenzione si è già spostata oltre la riunione di oggi. Il dollaro statunitense si è indebolito, con il dollar index che scende verso quota 97 mentre i trader prezzano un allentamento futuro e applicano quello che alcuni analisti definiscono un “governance discount” agli asset statunitensi.

L’euro è salito verso 1,19 dollari, mentre la sterlina si è avvicinata a 1,37 dollari, sostenute dalle aspettative di un atterraggio morbido globale. Anche il rally dell’oro sopra i 5.100 dollari racconta una storia simile. Invece di rifugiarsi nel dollaro in tempi incerti, gli investitori sembrano sempre più attratti da asset reali mentre le tensioni politiche offuscano la fiducia nella politica monetaria statunitense.

Prospettive degli esperti: cosa aspettano davvero i mercati

La maggior parte degli analisti concorda sul fatto che la riunione FOMC di oggi sia un punto di controllo più che un punto di svolta. Goldman Sachs prevede che la Fed rimarrà ferma per diversi mesi ancora, prevedendo due tagli dei tassi nel 2026 a partire da giugno. Anche Sam Stovall di CFRA condivide questa visione, sostenendo che la Fed aspetterà segnali più chiari di rallentamento dell’inflazione prima di agire.

La politica, tuttavia, complica le prospettive. Il mandato del presidente Jerome Powell termina a maggio 2026 e i mercati sono sempre più sensibili a ciò che accadrà dopo. Rabobank ha descritto l’attuale contesto come “l’occhio del ciclone”, suggerendo che le aspettative per un taglio dei tassi a giugno siano legate tanto a possibili cambiamenti di leadership quanto ai dati economici. Se i mercati si sbagliano su una Fed futura più accomodante, la volatilità su obbligazioni, azioni e valute potrebbe aumentare bruscamente.

Punto chiave

La riunione FOMC di gennaio conferma che la Federal Reserve sta scegliendo la cautela rispetto alla convinzione. Con un’inflazione ancora troppo alta e una crescita sorprendentemente forte, la Fed vede poco margine di manovra. I mercati guardano già oltre la giornata di oggi, concentrandosi sulla metà del 2026 e sui cambiamenti politici ed economici che potrebbero finalmente sbloccare la prossima fase della politica monetaria. Ciò che Powell dice ora potrebbe contare meno di ciò che cambierà nei prossimi mesi.

Bitcoin affronta una prova cruciale mentre la pressione di vendita si attenua

Bitcoin è in calo di poco più dell’1% nelle ultime 24 ore, ma la vera storia si trova sotto la superficie. Nel fine settimana, il prezzo è arrivato a un soffio dal confermare una rottura ribassista vicino a $86.000 prima di rimbalzare, lasciando il mercato in una fragile fase di attesa piuttosto che in una chiara ripresa.

Bitcoin è in calo di poco più dell’1% nelle ultime 24 ore, ma la vera storia si trova sotto la superficie. Nel fine settimana, il prezzo è arrivato a un soffio dal confermare una rottura ribassista vicino a $86.000 prima di rimbalzare, lasciando il mercato in una fragile fase di attesa piuttosto che in una chiara ripresa.

Quel rimbalzo è coinciso con un netto rallentamento delle vendite on-chain, ma la domanda istituzionale rimane notevolmente assente. Gli ETF spot su Bitcoin negli Stati Uniti hanno perso oltre 1,7 miliardi di dollari da metà gennaio, mentre i mercati globali attendono il prossimo segnale di politica monetaria della Federal Reserve. Con la volatilità in aumento su tutti gli asset, Bitcoin si sta ora avvicinando a un momento che potrebbe definirne la direzione a breve termine.

Cosa sta guidando Bitcoin?

L’ultimo movimento di Bitcoin è stato plasmato da una struttura tecnica che si è sviluppata silenziosamente per settimane. Sul grafico giornaliero, BTC rimane all’interno di una figura a testa e spalle, una formazione che spesso precede inversioni di tendenza quando viene confermata.

Sebbene il rimbalzo abbia evitato una rottura immediata, la struttura stessa rimane intatta, mantenendo vivo il rischio di ribasso.

Ciò che è cambiato nel fine settimana è stata l’intensità delle vendite. I dati on-chain mostrano un netto calo del movimento delle monete su tutte le fasce di detenzione. Il parametro Spent Coins Age Band è sceso da circa 27.000 a poco meno di 7.700, una diminuzione di oltre il 70%.

Quando si muovono meno monete, meno detentori stanno vendendo attivamente, e questa riduzione della pressione sull’offerta spiega perché Bitcoin si sia stabilizzato invece di scivolare direttamente sotto il supporto. Tuttavia, la diminuzione della pressione di vendita non si traduce automaticamente in un ritorno della domanda.

Perché è importante

L’anello mancante è la partecipazione istituzionale, e i flussi degli ETF rendono difficile ignorare questa lacuna. Gli ETF spot su Bitcoin negli Stati Uniti hanno ora registrato diverse sessioni consecutive di deflussi netti, con oltre 100 milioni di dollari usciti dai prodotti solo il 23 gennaio e circa 1,33 miliardi di dollari usciti nell’ultima settimana.

Questi fondi sono diventati una via d’accesso chiave per i grandi portafogli, rendendo il loro comportamento un barometro critico della convinzione, secondo gli analisti.

Gli analisti avvertono che i rimbalzi di prezzo non supportati da afflussi negli ETF spesso faticano a proseguire. Matt Hougan, CIO di Bitwise, ha sottolineato che riscatti sostenuti riflettono di solito il ritiro degli hedge fund dal Bitcoin basis trade man mano che i rendimenti si riducono. I dati di Amberdata mostrano che tali rendimenti sono scesi sotto il 5%, in netto calo rispetto al circa 17% di un anno fa, riducendo l’incentivo al posizionamento istituzionale.

Impatto sul mercato crypto

L’esitazione di Bitcoin si è propagata all’intero mercato crypto. Ether è sceso di oltre il 7% nelle ultime 24 ore, tornando sotto la soglia dei $3.000 per la prima volta da inizio gennaio. Le altcoin sono andate ancora peggio, con il capitale che si è spostato in modo difensivo su Bitcoin nonostante la sua stessa debolezza. Di conseguenza, la dominance di Bitcoin è salita a quasi il 60%, evidenziando come l’avversione al rischio tenda a consolidare la liquidità nell’asset più grande.

Questo spostamento difensivo rispecchia i movimenti nei mercati tradizionali. Le azioni globali si sono indebolite mentre il mercato dei titoli di Stato giapponesi ha mostrato segni di stress e le rinnovate minacce tariffarie statunitensi hanno pesato sul sentiment. Il Nasdaq è sceso di quasi il 2%, mentre il DAX tedesco ha perso oltre l’1%. Al contrario, i tradizionali beni rifugio sono saliti, con l’oro in rialzo di oltre il 3% e l’argento in rally del 7% su nuovi massimi storici. In questo contesto, il crypto ha continuato a comportarsi come un asset di rischio piuttosto che come copertura.

Prospettive degli esperti

L’attenzione immediata si sposta ora sulla politica macro. La Federal Reserve dovrebbe lasciare invariati i tassi d’interesse nella riunione di gennaio, con il CME FedWatch che attribuisce una probabilità di taglio inferiore al 3%.

I mercati scruteranno invece la conferenza stampa del presidente Jerome Powell per cogliere eventuali cambiamenti di tono, soprattutto dopo che i ritardi nei dati chiave su PIL e consumi degli Stati Uniti hanno aumentato l’incertezza sulle prospettive di crescita.

Per i trader, i flussi degli ETF restano il segnale più importante nel breve termine. “La volatilità è tornata e bitcoin si muove di nuovo in linea con gli asset di rischio”, ha dichiarato Paul Howard della società di trading Wincent, aggiungendo che le altcoin probabilmente rimarranno sotto pressione se lo stress macro dovesse persistere. Un ritorno sostenuto sopra i $90.000 potrebbe stabilizzare il sentiment, ma il mancato recupero di quel livello lascerebbe Bitcoin esposto a un nuovo test del supporto.

Punto chiave

Il recente rimbalzo di Bitcoin riflette una pressione di vendita in calo più che un chiaro ritorno degli acquirenti. Con i deflussi dagli ETF che persistono e i rischi macro in aumento, il mercato sta entrando in una fase decisiva. Il modo in cui Bitcoin reagirà intorno ai livelli chiave, insieme ai segnali della Federal Reserve e ai flussi giornalieri degli ETF, determinerà la prossima mossa. Per ora, la stabilità rimane condizionata piuttosto che garantita.

Analisi tecnica di Bitcoin

Bitcoin continua a consolidare dopo la precedente correzione dai massimi, con il prezzo che rimane contenuto in un ampio range e scambia sotto la zona centrale delle Bollinger Bands. Le bande si sono ristrette rispetto ai periodi precedenti, indicando una volatilità ridotta e un rallentamento della spinta direzionale.

Gli indicatori di momentum riflettono questa fase di stabilizzazione, con l’RSI in graduale aumento ma ancora sotto la linea mediana, segnalando una spinta rialzista contenuta rispetto alle fasi precedenti. La forza del trend rimane elevata, come mostra un valore ADX alto, anche se gli indicatori direzionali suggeriscono che il trend non sta più accelerando.

Dal punto di vista strutturale, il prezzo continua a oscillare tra le zone precedentemente stabilite intorno a $84.700 nella parte bassa e le ex aree di resistenza vicino a $104.000 e $114.000 nella parte alta, evidenziando un contesto di mercato caratterizzato da equilibrio piuttosto che da una vera scoperta dei prezzi.

.png)

Le azioni statunitensi si preparano a una settimana cruciale di utili dei Magnificent 7

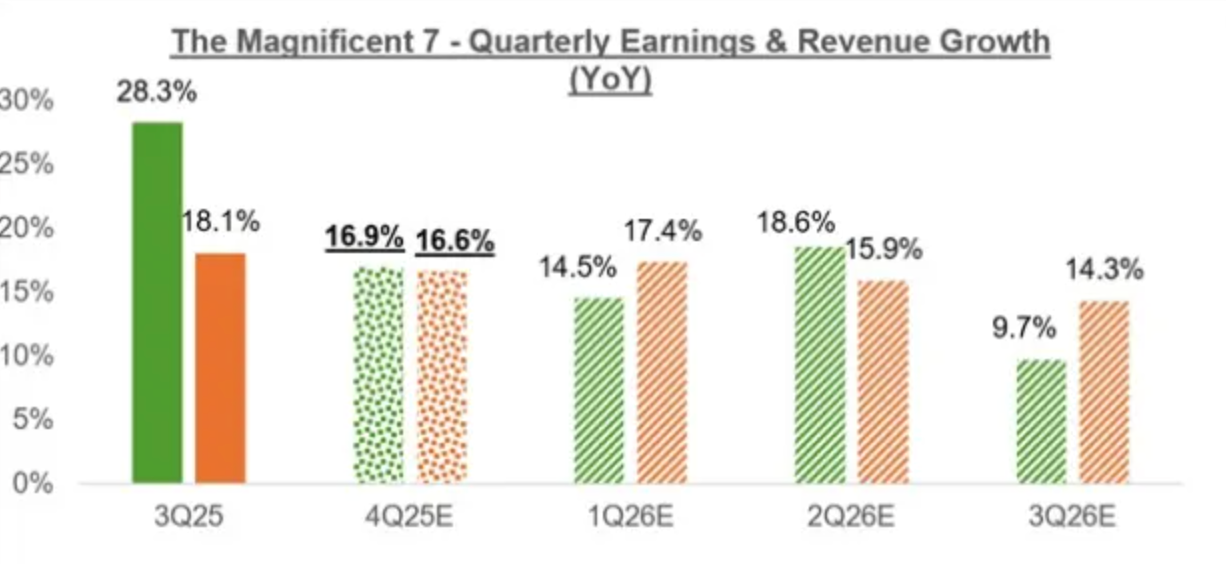

Le azioni statunitensi entrano in una fase critica mentre la stagione degli utili del quarto trimestre accelera, con oltre 300 società che pubblicano i risultati questa settimana, inclusi quattro membri dei Magnificent 7

Le azioni statunitensi entrano in una fase critica mentre la stagione degli utili del quarto trimestre accelera, con oltre 300 società che pubblicano i risultati questa settimana, inclusi quattro membri dei Magnificent 7. Insieme, Microsoft, Meta, Tesla e Apple rappresentano una quota sostanziale della capacità di generare utili dell'S&P 500, ma il gruppo ha sottoperformato rispetto all'indice più ampio nell'ultimo anno, crescendo solo dell'8,9% rispetto a guadagni più forti altrove.

Questa sottoperformance ha aumentato l'attenzione degli investitori. Con la spesa per l'intelligenza artificiale, i margini e le indicazioni ora sotto esame, questa settimana degli utili potrebbe determinare non solo l'andamento dei prezzi nel breve termine, ma anche la direzione delle azioni statunitensi fino al 2026.

Cosa guida l'attenzione sugli utili dei Magnificent 7?

L'intensità attorno a questa settimana degli utili deriva da una semplice realtà: la tecnologia a mega-cap rimane il motore principale della crescita degli utili negli Stati Uniti. Gli analisti si aspettano che i profitti del quarto trimestre dei Magnificent 7 crescano del 16,9% su base annua, con una crescita dei ricavi del 16,6%, superando di gran lunga la maggior parte degli altri settori. Questa concentrazione rende il mercato vulnerabile se le aspettative dovessero diminuire.

La spesa per l'AI è al centro del dibattito. Microsoft e Meta hanno investito decine di miliardi in infrastrutture, data center e sviluppo di modelli, convinte che la scala garantirà il dominio a lungo termine. Apple, al contrario, è apparsa più lenta nel delineare una chiara roadmap sull'AI, preoccupando gli investitori riguardo al suo vantaggio competitivo. La sfida di Tesla è diversa, dovendo bilanciare l'ottimismo sull'AI con la pressione sui margini e sulla crescita delle consegne in un panorama EV sempre più competitivo.

Perché è importante

Per le azioni statunitensi, questi report sugli utili rappresentano più che semplici pagelle aziendali. I titoli tecnologici rappresentano una quota storicamente elevata della capitalizzazione di mercato dell'S&P 500, il che significa che anche delusioni modeste possono propagarsi sugli indici. Come ha dichiarato un senior equity strategist a Reuters, “Quando le mega-cap deludono, la diversificazione offre meno protezione di quanto gli investitori pensino”.

Le valutazioni aumentano la posta in gioco. I Magnificent 7 attualmente scambiano con un premio del 26% rispetto al mercato più ampio su base di utili prospettici, inferiore alla mediana quinquennale del 43% ma comunque elevato

Gli investitori stanno di fatto pagando per una crescita sostenuta, non solo per trimestri solidi.

Impatto sulle azioni USA e sul sentiment di mercato

La direzione del mercato nel breve termine potrebbe dipendere dalle indicazioni fornite più che dai risultati principali. Si prevede che Apple registri utili di 2,65 dollari per azione su 137,5 miliardi di dollari di ricavi, entrambi in crescita di oltre il 10% su base annua, con stime in aumento.

Le prospettive di Microsoft appaiono ancora più solide, con una crescita degli utili prevista superiore al 20%, sostenuta dalla domanda cloud e enterprise.

Meta presenta una narrazione più fragile. Nonostante le forti aspettative di crescita dei ricavi, superiori al 20%, la crescita degli utili è prevista solo all'1,6%, riflettendo i pesanti investimenti nell'AI. Il titolo è crollato dopo l'ultimo report di ottobre, ricordando agli investitori quanto il sentiment sia diventato sensibile alla disciplina dei costi e alle indicazioni future.

Prospettive degli esperti

Guardando avanti, gli analisti si aspettano che le revisioni degli utili rimangano favorevoli, a patto che le indicazioni confermino che la spesa per l'AI si tradurrà in un'accelerazione dei ricavi piuttosto che in un'erosione dei margini. I dati di Zacks mostrano che le stime aggregate degli utili per il gruppo sono aumentate costantemente dalla metà del 2025, un modello che in passato ha sostenuto i rally di mercato.

L'incertezza resta elevata. Oltre agli utili, gli investitori analizzeranno i commenti del Presidente della Federal Reserve Jerome Powell dopo la riunione di politica monetaria di mercoledì, anche se non è previsto alcun taglio dei tassi. Qualsiasi segnale sul timing di futuri allentamenti, o osservazioni sull'indipendenza della Fed, potrebbe amplificare la volatilità già in atto attorno alle reazioni agli utili.

Punto chiave

Questa settimana degli utili potrebbe definire la prossima fase per le azioni statunitensi, mentre i Magnificent 7 affrontano aspettative crescenti in un contesto di valutazioni elevate. Investimenti in AI, margini e indicazioni future ora contano più dei semplici risultati trimestrali. Con l'incertezza sulla politica monetaria che persiste, i mercati restano in equilibrio. Gli investitori dovrebbero osservare attentamente le indicazioni, poiché potrebbero determinare la direzione dell'azionario ben oltre questo trimestre.

.jpeg)

Fin dove potrebbe davvero arrivare il rally dei metalli preziosi?

A questo punto, la domanda più rilevante potrebbe essere quanta tensione i mercati globali stiano già scontando. L’oro che supera i 5.000 dollari l’oncia e l’argento che sovraperforma quasi tutti i principali asset suggeriscono che gli investitori non stanno più coprendo rischi di breve termine, ma si stanno riposizionando per un periodo più lungo di instabilità economica e politica.

A questo punto, la domanda più rilevante potrebbe essere quanta tensione i mercati globali stiano già scontando. L’oro che supera i 5.000 dollari l’oncia e l’argento che sovraperforma quasi tutti i principali asset suggeriscono che gli investitori non stanno più coprendo rischi di breve termine, ma si stanno riposizionando per un periodo più lungo di instabilità economica e politica.

L’oro è salito di oltre il 65% nell’ultimo anno, mentre l’argento è balzato di circa il 270% in poco più di tredici mesi. Questi movimenti si sono verificati insieme all’aumento del debito globale, al rinnovarsi delle tensioni geopolitiche e ai primi segnali di debolezza del dollaro USA. Nel complesso, indicano un rally guidato meno dalla speculazione e più da una crescente perdita di fiducia negli ancoraggi finanziari tradizionali.

Cosa sta guidando il rally dei metalli preziosi?

Al centro del rally c’è un cambiamento globale verso quella che gli analisti chiamano sempre più spesso la “debasement trade”. Gli investitori acquistano asset reali per proteggere il potere d’acquisto mentre i livelli di debito pubblico aumentano e la credibilità fiscale si indebolisce.

Secondo Robin Brooks della Brookings Institution, l’impennata dei prezzi dei metalli preziosi riflette la crescente paura del mercato che i governi possano tentare di svalutare il debito che è diventato ingestibile sia politicamente che economicamente.

Le dinamiche valutarie hanno alimentato ulteriormente il movimento. Dopo essere rimasto resiliente per gran parte dello scorso anno, il dollaro USA ha iniziato il 2026 su basi più deboli.

Un dollaro più debole aumenta la domanda di oro e argento da parte di acquirenti non statunitensi e rafforza il loro appeal come riserve di valore alternative. Questo contesto è stato aggravato da focolai geopolitici, dai negoziati di pace Russia–Ucraina bloccati alle tensioni che coinvolgono Venezuela e Groenlandia, ognuno dei quali rafforza la domanda di asset percepiti come politicamente neutrali.

Perché è importante

La portata e l’ampiezza della partecipazione distinguono questo rally dai precedenti cicli dei metalli preziosi. Mentre le banche centrali continuano ad acquistare oro in modo aggressivo, con una media di circa 60 tonnellate al mese, gli analisti sostengono che non siano più il motore dominante. Al contrario, investitori privati, istituzioni e famiglie ad alto patrimonio stanno giocando un ruolo crescente mentre persistono le preoccupazioni sulla sostenibilità fiscale e la credibilità delle politiche.

Goldman Sachs osserva che le partecipazioni in ETF sull’oro occidentali sono aumentate di circa 500 tonnellate dall’inizio del 2025, mentre gli acquisti fisici sono diventati una copertura preferita contro i rischi macro e di policy. Brooks ha avvertito che l’ampio aumento di oro, argento e altri metalli indebolisce l’argomentazione secondo cui la sola diversificazione delle banche centrali spiega il rally, indicando invece un diffuso cambiamento nella psicologia degli investitori.

Impatto su mercati e consumatori

Il rally sta già rimodellando i comportamenti ben oltre i mercati finanziari. In Cina, i prezzi record di oro e argento hanno innescato un’impennata della domanda di prodotti d’investimento fisici, spingendo le fabbriche a lavorare a pieno ritmo. I produttori che un tempo si concentravano sulla produzione di gioielli si sono orientati verso la produzione di lingotti d’argento, poiché la domanda di metalli da investimento è in accelerazione.

La performance dell’argento è stata particolarmente notevole. I prezzi spot sono balzati del 3% in una sola sessione questa settimana, portando la capitalizzazione di mercato dell’argento a circa 3,5 volte quella di Bitcoin.

A differenza dell’oro, l’argento beneficia anche della domanda industriale, in particolare nei settori dell’energia e dell’elettronica, creando un equilibrio domanda-offerta più ristretto che ha lasciato molti prodotti al dettaglio in carenza in tutta l’Asia.

Previsioni degli esperti

Le previsioni suggeriscono che il rally possa avere ancora spazio per proseguire, sebbene i rischi di volatilità siano in aumento. Goldman Sachs ha alzato il suo obiettivo per l’oro a fine anno a 5.400 dollari l’oncia, sostenendo che le coperture contro i rischi macro-politici globali, comprese le preoccupazioni sulla sostenibilità fiscale, probabilmente rimarranno in atto fino al 2026. Anche Union Bancaire Privée prevede che l’oro raggiunga i 5.200 dollari entro fine anno grazie a una domanda istituzionale e retail sostenuta.

Tuttavia, le prospettive non sono unidirezionali. Prezzi elevati aumentano la sensibilità ai cambiamenti nelle aspettative sui tassi d’interesse e agli sviluppi geopolitici. I mercati osservano da vicino la scelta del Presidente Trump per il prossimo Federal Reserve Chair, poiché una nomina più accomodante potrebbe ridurre ulteriormente il costo opportunità di detenere asset privi di rendimento come l’oro. Al contrario, un allentamento delle tensioni geopolitiche potrebbe mettere alla prova la durata del rally.

Punto chiave

Fin dove potrà arrivare il rally dei metalli preziosi dipende meno dai livelli tecnici e più dal fatto che la fiducia nelle valute, nella politica fiscale e nella stabilità geopolitica continui a erodersi. Oro e argento non stanno più reagendo a shock isolati, ma a una più ampia rivalutazione del rischio. Sebbene la volatilità sia destinata ad aumentare con il crescere dei prezzi, i fattori di domanda sottostanti restano solidi. I prossimi segnali decisivi arriveranno dalla leadership della politica monetaria, dalle tendenze valutarie e dalla traiettoria dei conflitti globali.

Analisi tecnica dell’oro

L’oro si è spostato decisamente in una fase di price discovery, superando i 5.000 dollari e muovendosi lungo la parte superiore della Bollinger Band. L’espansione sostenuta delle bande riflette l’elevata volatilità e il persistente slancio direzionale dopo la recente accelerazione.

Gli indicatori di momentum segnalano condizioni estreme, con letture RSI profondamente in territorio di ipercomprato e l’ADX su livelli eccezionalmente elevati, suggerendo una fase di trend forte e matura. Da un punto di vista strutturale, l’avanzata rimane ben al di sopra delle precedenti zone di consolidamento intorno a 4.035 e 3.935 dollari, sottolineando la portata del movimento. Nel complesso, il grafico mostra un ambiente esteso guidato dal momentum, caratterizzato da elevata volatilità, forte persistenza del trend e attiva price discovery.

Analisi tecnica dell’argento

L’argento ha esteso con decisione il rialzo verso nuovi massimi, scambiando vicino alla parte superiore della Bollinger Band mentre la volatilità rimane elevata. Le Bollinger Bands sono ampiamente espanse, indicando uno slancio direzionale sostenuto piuttosto che una fase di consolidamento a bassa volatilità.

Gli indicatori di momentum mostrano condizioni estreme, con l’RSI che si mantiene profondamente in territorio di ipercomprato, riflettendo una persistente pressione rialzista. La forza del trend resta marcata, con l’ADX su livelli elevati e gli indicatori direzionali che confermano un ambiente di trend forte e maturo.

Da una prospettiva strutturale, il movimento ha portato il prezzo ben al di sopra delle precedenti zone di consolidamento intorno a 72, 57 e 46,93 dollari, evidenziando la portata e la persistenza dell’avanzata. Nel complesso, il grafico mostra una fase estesa e guidata dal momentum, caratterizzata da una forte continuazione del trend e da una volatilità accentuata.

I metalli preziosi hanno inaugurato un nuovo ciclo di bene rifugio?

I metalli preziosi hanno inaugurato un nuovo ciclo di bene rifugio? Secondo gli analisti, le prove puntano sempre più in questa direzione.

I metalli preziosi hanno inaugurato un nuovo ciclo di bene rifugio? Secondo gli analisti, le prove puntano sempre più in questa direzione. L’oro ha superato per la prima volta i 4.900 dollari l’oncia, l’argento ha raggiunto nuovi massimi storici oltre i 96 dollari e il prezzo del platino è raddoppiato in soli sette mesi. Movimenti di questa portata raramente avvengono in isolamento o esclusivamente per speculazione.

Ciò che distingue questo momento è la sincronizzazione. Un dollaro USA più debole, il rischio geopolitico in aumento, le aspettative di tagli dei tassi da parte della Federal Reserve e gli acquisti costanti delle banche centrali stanno tutti spingendo nella stessa direzione. Quando oro, argento e platino reagiscono insieme allo stress macroeconomico, spesso segnala un cambiamento comportamentale piuttosto che un semplice rally di breve durata – sollevando interrogativi sul fatto che i metalli preziosi stiano riconquistando il loro ruolo di asset difensivi fondamentali.

Cosa sta guidando i metalli preziosi?

L’ultimo balzo dell’oro riflette uno scenario macroeconomico familiare ma in intensificazione. L’indice del dollaro USA è sceso di circa lo 0,4%, migliorando l’accessibilità per gli acquirenti non in dollari, mentre i mercati stanno prezzando due tagli dei tassi da parte della Federal Reserve nella seconda metà dell’anno. Rendimenti più bassi riducono il costo opportunità di detenere asset privi di rendimento, rendendo l’oro più attraente proprio mentre la fiducia nella stabilità monetaria inizia a vacillare.

La geopolitica ha aggiunto un ulteriore livello di urgenza. Le tensioni che coinvolgono Iran e Venezuela, insieme alla rinnovata incertezza su Groenlandia e agli impegni di sicurezza della NATO, hanno ridotto l’appetito per il rischio.

Sebbene i commenti del presidente Trump su un rinvio di alcuni dazi europei abbiano temporaneamente calmato i mercati, la mancanza di chiarezza sugli accordi commerciali e di sicurezza a lungo termine continua a sostenere posizionamenti difensivi. Come osserva Peter Grant di Zaner Metals, la domanda di oro rimane strettamente legata a una più ampia tendenza macro di de-dollarizzazione piuttosto che a un singolo shock di rilievo.

Perché è importante

Questo rally ha peso perché non è guidato solo dalla speculazione al dettaglio. Le banche centrali sono rimaste acquirenti costanti di oro, rafforzando il suo status di riserva strategica durante periodi di tensione fiscale e incertezza politica. Questo accumulo costante ha fornito un pavimento di prezzo di lungo periodo, anche in presenza di volatilità di breve termine.

Il comportamento dell’argento aggiunge un’altra dimensione. Pur non avendo lo status di riserva dell’oro, l’argento si colloca tra domanda monetaria e industriale. Nikos Tzabouras di Tradu osserva che l’argento beneficia ancora dei flussi di bene rifugio durante periodi di debolezza del dollaro, anche se il suo ruolo industriale amplifica le oscillazioni di prezzo. Quando entrambi i metalli attraggono capitali contemporaneamente, suggerisce che gli investitori si stanno coprendo non solo dal rischio di mercato, ma anche dall’incertezza sistemica.

Impatto sui mercati dei metalli preziosi

Sotto i prezzi di copertina, la dinamica del mercato fisico si sta facendo più tesa. Stefan Gleason, CEO di Money Metals Exchange, descrive il trading attuale dell’argento come insolitamente intenso, con nuovi investitori che entrano sul mercato mentre i detentori di lungo periodo realizzano parzialmente i profitti. La domanda delle ultime tre-quattro settimane ha superato i livelli visti durante il panico da COVID-19, nonostante il prezzo dell’argento sia raddoppiato nell’ultimo anno.

La pressione riguarda meno la scarsità di materia prima e più la capacità di lavorazione. Negli Stati Uniti, i grandi lingotti d’argento sono ancora disponibili, ma la capacità limitata di raffinazione e coniazione ha creato arretrati, premi in aumento e consegne ritardate. Al di fuori degli USA, la stretta è più marcata. I mercati di Londra e Asia affrontano forniture più limitate, aggravate dagli afflussi negli ETF che hanno sottratto argento fisico dalla circolazione. Di conseguenza, i prezzi dell’argento in Asia ora sono fino a 3 dollari sopra i livelli di New York, un divario che potrebbe persistere a causa dei costi di trasporto e dei ritardi logistici.

Il ruolo del rame: un segnale parallelo, non un bene rifugio

Sebbene il rame non sia un bene rifugio tradizionale, né un metallo prezioso, il suo comportamento recente rafforza la narrazione più ampia sulle materie prime. La domanda di rame sta accelerando con l’elettrificazione, gli investimenti nelle energie rinnovabili e la rapida espansione dei data center guidati dall’AI. Solo l’infrastruttura AI dovrebbe consumare circa 500.000 tonnellate di rame all’anno entro il 2030, aggiungendosi alla già forte domanda proveniente da edilizia, trasporti e reti elettriche, in particolare in Cina e India.

Allo stesso tempo, la crescita dell’offerta fatica a tenere il passo. Interruzioni minerarie in Cile e Indonesia, calo della qualità dei giacimenti e lunghi tempi di realizzazione dei progetti – spesso vicini ai due decenni dalla scoperta alla produzione – hanno limitato la produzione.

L’incertezza politica ha aggiunto ulteriore volatilità. I dazi USA sui prodotti in rame semilavorati, e la possibilità di tariffe sul rame raffinato dal 2027 in attesa di una revisione del Commerce Department a metà 2026, hanno distorto i flussi commerciali e spinto le scorte statunitensi ai massimi da oltre 20 anni. Sebbene le prospettive per il rame nel 2026 siano più miste, con previsioni comprese tra 10.000 e 12.500 dollari a tonnellata, la sua tensione strutturale sottolinea lo stesso tema evidente nei metalli preziosi: l’offerta fatica a rispondere rapidamente ai cambiamenti della domanda di lungo periodo.

Previsioni degli esperti

Da un punto di vista tecnico, la spinta dell’oro rimane intatta, anche se il ritmo dei rialzi aumenta il rischio di correzioni di breve periodo. Grant sostiene che eventuali battute d’arresto a breve termine saranno probabilmente viste come opportunità di acquisto, con i 5.000 dollari l’oncia ormai saldamente nel mirino e ulteriori rialzi suggeriti dalle proiezioni di lungo periodo. La domanda chiave non è se la volatilità apparirà, ma se la domanda riuscirà ad assorbirla.

Le prospettive per il platino potrebbero essere ancora più sensibili. UBS ora prevede che il platino si attesti intorno ai 2.500 dollari l’oncia nei prossimi mesi, citando una forte domanda d’investimento e condizioni fisiche tese. Con un consumo annuo di platino pari a una frazione di quello dell’oro, anche piccoli cambiamenti nelle preferenze degli investitori possono innescare forti movimenti di prezzo. I tassi di leasing elevati a Londra indicano una persistente scarsità fisica, anche se UBS avverte che le dimensioni ridotte del mercato potrebbero mantenere la volatilità elevata.

Punto chiave

I metalli preziosi sembrano andare oltre un semplice rally dei prezzi, entrando in una fase più ampia di bene rifugio. L’avanzata dell’oro verso i 5.000 dollari, le tensioni sul mercato fisico dell’argento e la scarsità di offerta del platino indicano tutti una rivalutazione degli asset difensivi. Sebbene la volatilità sia probabile, le forze macroeconomiche sottostanti restano allineate. I prossimi segnali da monitorare saranno le indicazioni della Federal Reserve, i flussi negli ETF e i premi fisici nei principali mercati globali.

Prospettive tecniche sull’argento

L’argento rimane vicino ai massimi recenti dopo un forte e sostenuto rialzo, con il prezzo che continua a muoversi vicino alla banda superiore di Bollinger. Le bande restano ampiamente espanse, indicando volatilità elevata e una pressione direzionale persistente piuttosto che una fase di consolidamento. Gli indicatori di momentum riflettono condizioni tirate: l’RSI si mantiene sopra 70, segnalando un momentum di ipercomprato sostenuto piuttosto che un ritorno alla media.

La forza del trend resta presente, con l’ADX elevato e gli indicatori direzionali che mostrano il dominio continuo del movimento prevalente. Da un punto di vista strutturale, l’argento si mantiene ben al di sopra delle precedenti zone di breakout intorno a 72, 57 e 46,93 dollari, evidenziando la portata e la persistenza del recente rally. Nel complesso, il comportamento dei prezzi riflette una fase di trend esteso caratterizzata da forte momentum e volatilità accentuata.

Le prospettive degli indici USA migliorano mentre si allentano le tensioni su Greenland

Gli indici azionari statunitensi hanno mostrato segnali di stabilizzazione questa settimana, con Wall Street che è rimbalzata dopo una recente ondata di vendite, trainata principalmente da una rapida de-escalation del rischio geopolitico legato alle tensioni su Greenland.

Gli indici azionari statunitensi hanno mostrato segnali di stabilizzazione questa settimana, con Wall Street che è rimbalzata dopo una recente ondata di vendite, trainata principalmente da una rapida de-escalation del rischio geopolitico legato alle tensioni su Greenland.

L'S&P 500 è salito di circa l'1,2% a circa 6.875 punti, mentre il Dow Jones Industrial Average e il Nasdaq Composite sono cresciuti in misura simile durante la sessione di mercoledì, mentre i trader hanno valutato il ritiro delle minacce tariffarie da parte del presidente Trump.

Il rally di sollievo ha sostenuto i futures fino a tarda sera, segnalando che i mercati potrebbero essere posizionati per una fase più costruttiva mentre il calendario si avvicina a dati chiave sull'inflazione e a un fitto programma di pubblicazione degli utili. Con i rischi macro più ampi ancora presenti, gli investitori ora guardano oltre i titoli di ieri verso gli indicatori che plasmeranno la prossima fase della traiettoria del mercato.

Cosa sta guidando le prospettive di mercato?

Ciò che era iniziato come un deciso movimento di avversione al rischio all'inizio della settimana si è rapidamente invertito dopo che il presidente Trump ha chiarito che non avrebbe imposto i dazi previsti ai partner commerciali europei legati alla sua controversa iniziativa su Greenland.

I commenti di Trump al World Economic Forum di Davos, dove ha delineato un cosiddetto “quadro” per una futura intesa con la NATO, hanno rassicurato i partecipanti al mercato che un conflitto commerciale più ampio potrebbe essere evitato.

Gli investitori erano diventati ansiosi dopo le precedenti minacce di Trump di aumentare i dazi su diverse nazioni europee, che avevano fatto scendere i futures sugli indici e salire i prezzi dell'oro mentre i trader cercavano beni rifugio. L'orientamento verso la diplomazia, anche se ancora privo di dettagli, ha ridotto i rischi immediati e favorito acquisti sui ribassi, aiutando così l'S&P 500 e il Nasdaq a recuperare terreno in modo significativo.

Tuttavia, lo scenario rimane complesso. I mercati si preparano contemporaneamente a una lettura chiave dell'inflazione delle spese per consumi personali (PCE) - l'indicatore preferito dalla Federal Reserve - e a una serie di importanti pubblicazioni di utili. I trader sono ben consapevoli che i segnali macro e la performance aziendale determineranno se i guadagni attuali saranno duraturi o rappresenteranno solo un rimbalzo di breve durata.

Perché è importante per gli investitori

Il cambiamento di sentiment riflette quanto le azioni siano diventate sensibili alle oscillazioni delle politiche e alle percezioni del rischio. Quando le minacce di dazi incombevano, gli asset rischiosi si sono indeboliti bruscamente, con il Dow Jones Industrial Average che ha registrato perdite significative e il CBOE Volatility Index che è balzato mentre la paura si diffondeva sui mercati. Il successivo recupero sottolinea quanto rapidamente le posizioni possano essere smantellate quando l'incertezza geopolitica svanisce.

Secondo gli analisti, rally di sollievo come questo spesso rivelano correnti più profonde nella psicologia degli investitori. L'ampia partecipazione tra i principali indici - dal Russell 2000 dei titoli a bassa capitalizzazione ai titoli tecnologici a grande capitalizzazione - suggerisce che i trader sono disposti a tornare al rischio, ma solo nel contesto di una direzione macro più chiara e di una minore incertezza nei titoli. Gli analisti hanno sottolineato che ciò che conta ora non è solo l'assenza di conflitti, ma la presenza attiva di dati che supportino una crescita economica sostenuta.

Il sentiment è inoltre influenzato dal più ampio calendario macroeconomico. Con l'avvicinarsi di metriche sull'inflazione e degli utili delle aziende leader, la narrazione si è spostata dal puro rischio geopolitico alla verifica se l'economia reale sia in linea con le elevate valutazioni di mercato. In questo contesto, dati sull'inflazione deboli o utili superiori alle attese potrebbero sostenere ulteriormente gli indici, mentre il contrario potrebbe rapidamente irrigidire le condizioni finanziarie.

Impatto sui mercati e posizionamento strategico

L'allentamento delle tensioni su Greenland ha importanti implicazioni per la rotazione settoriale e la strategia degli investitori. I titoli finanziari ed energetici, che avevano subito le maggiori pressioni durante la fase di avversione al rischio, hanno recuperato mentre le obbligazioni si sono stabilizzate e i rendimenti sono leggermente diminuiti. Nel frattempo, i titoli tecnologici, pur in rialzo, hanno mostrato un progresso più misurato - suggerendo che i trader non stanno semplicemente inseguendo la crescita a prescindere dai fondamentali.

Le dinamiche settoriali offrono indizi sulla fiducia del mercato. Le aree orientate al valore che rispondono positivamente alla riduzione del rischio geopolitico indicano che le aspettative di un atterraggio morbido dell'economia restano vive, anche in presenza di preoccupazioni sull'inflazione e della vigilanza delle banche centrali. Se i dati macro continueranno a supportare una spesa e utili resilienti, ciò potrebbe convalidare il rimbalzo attuale e incoraggiare flussi più duraturi verso esposizioni cicliche.

Tuttavia, il rally di sollievo non cancella la fragilità. Gli indici restano misti su base settimanale, con S&P 500, Dow e Nasdaq ancora in calo nelle ultime sessioni nonostante il rimbalzo di mercoledì. Questa dicotomia mostra che, sebbene i rischi legati ai titoli possano attenuarsi rapidamente, questioni strutturali come inflazione, aspettative sui tassi e margini di profitto richiedono ancora un attento monitoraggio.

Prospettive degli esperti

Guardando avanti, la narrazione di mercato è destinata a spostarsi su diversi indicatori critici. La prossima pubblicazione dell'inflazione PCE sarà uno dei dati più rilevanti per le prospettive sui tassi della Federal Reserve. Una lettura più bassa del previsto potrebbe rafforzare l'appetito per il rischio; un dato più alto potrebbe rafforzare il sentiment restrittivo e frenare i guadagni azionari.

La stagione degli utili rappresenta un altro catalizzatore fondamentale. Con i risultati in arrivo da nomi noti nei settori tecnologico, dei beni di consumo e industriale, gli investitori valuteranno non solo la performance dei ricavi ma anche le indicazioni prospettiche. In un contesto in cui risultati “beat and raise” hanno avuto un impatto limitato sui prezzi delle azioni, le future sorprese sugli utili dovranno tradursi in narrazioni credibili per sostenere ulteriori rialzi.

Gli strategist avvertono che la volatilità resta un rischio attivo. I titoli geopolitici possono cambiare rapidamente il sentiment, e le pubblicazioni macro avranno un'influenza significativa mentre la volatilità continuerà a oscillare intorno agli eventi di cronaca. Per trader e investitori di lungo periodo, adattabilità e attenzione ai dati in arrivo saranno fondamentali per navigare nelle prospettive in evoluzione.

Conclusione chiave

Il sentiment a Wall Street è migliorato nettamente con l'allentamento delle tensioni geopolitiche legate a Greenland, sostenendo un rimbalzo diffuso dei principali indici USA. Tuttavia, la traiettoria futura del mercato dipende dai dati macroeconomici e dalla performance aziendale, non solo dalla riduzione dei rischi legati ai titoli. I trader dovrebbero monitorare attentamente gli indicatori sull'inflazione e i risultati degli utili, poiché saranno questi a determinare la leadership di mercato e la volatilità nelle prossime settimane.

L’oro ha ancora margini di crescita dopo la svolta di Trump a Davos?

Sì, secondo gli analisti, l’oro può ancora avere margini di crescita anche dopo che il presidente Donald Trump ha moderato la sua retorica sulla Groenlandia al forum di Davos.

Sì, secondo gli analisti, l’oro può ancora avere margini di crescita anche dopo che il presidente Donald Trump ha moderato la sua retorica sulla Groenlandia al forum di Davos. Sebbene i prezzi siano scesi dai massimi storici vicini a 4.900 dollari l’oncia, il ritracciamento riflette un allentamento del rischio legato ai titoli piuttosto che un crollo della domanda. L’oro spot ha raggiunto un picco di 4.887,82 dollari prima di ritracciare, ma il metallo rimane in rialzo di oltre l’11% nel 2026, dopo un’impennata del 64% lo scorso anno.

La svolta di Trump ha ridotto i flussi immediati verso i beni rifugio, ma ha fatto ben poco per annullare le forze più profonde che spingono l’oro verso l’alto. Gli acquisti delle banche centrali, la diversificazione del settore privato e la persistente incertezza macroeconomica restano saldamente in atto. Mentre i mercati si spostano oltre i titoli di Davos, l’attenzione si concentra sul fatto che questi sostegni strutturali possano continuare a spingere l’oro più in alto nonostante una geopolitica più tranquilla.

Cosa sta guidando l’oro?

L’ultimo ritracciamento dell’oro è seguito a un breve rally innescato dall’escalation geopolitica. Le precedenti minacce di dazi legate alle tensioni tra Stati Uniti ed Europa sulla Groenlandia hanno spinto gli investitori a rifugiarsi nei lingotti. La disputa aveva un peso strategico, data l’importanza della Groenlandia per la sicurezza e l’accesso a minerali critici, amplificando i timori di ricadute commerciali e diplomatiche più ampie.

Quel premio di rischio si è attenuato dopo che Trump ha assunto un tono più conciliatorio a Davos. Ha escluso l’uso della forza, ha fatto marcia indietro sulle minacce di dazi e ha segnalato progressi verso un accordo quadro a lungo termine con gli alleati della NATO. Con il calo dell’ansia geopolitica, i prezzi dell’oro si sono ammorbiditi, movimento rafforzato da un modesto rimbalzo del dollaro USA, con il Dollar Index in lieve rialzo dopo un aumento dello 0,1% nella sessione precedente.

Perché è importante

Il comportamento dell’oro sottolinea come i mercati reagiscano sempre più ai segnali politici piuttosto che ai risultati delle politiche. La sola minaccia di dazi è bastata a spingere i prezzi vicino ai 5.000 dollari, mentre le rassicurazioni hanno favorito prese di profitto a breve termine. Questa sensibilità riflette il ruolo dell’oro come copertura contro l’incertezza politica più che come semplice strumento contro l’inflazione.

Fondamentalmente, gli analisti non vedono segnali che gli acquirenti che hanno spinto l’oro verso l’alto si stiano allontanando. Goldman Sachs ha rivisto al rialzo le sue previsioni sull’oro, aspettandosi ora che i prezzi raggiungano i 5.400 dollari l’oncia entro la fine dell’anno, rispetto alla precedente stima di 4.900 dollari. La banca sostiene che la diversificazione del settore privato sull’oro stia ora rafforzando in modo significativo la domanda delle banche centrali.

Impatto su mercati e investitori

Per gli investitori, il ritracciamento appare più come una fase di consolidamento che una vera inversione. L’oro veniva scambiato intorno ai 4.800 dollari l’oncia dopo il calo dal massimo storico, ma i prezzi sono più che raddoppiati dall’inizio del 2023, quando l’oro era vicino a 1.865 dollari.

Questa crescita è stata sostenuta inizialmente dagli acquisti del settore pubblico nel 2023 e 2024, e più recentemente da un’impennata della domanda privata.

Gli effetti sono visibili in tutto il comparto dei metalli preziosi. L’argento è sceso dal massimo giornaliero di 95,56 dollari dopo i commenti di Trump a Davos, seguendo l’oro al ribasso mentre il sentiment di rischio migliorava. Il movimento suggerisce che, al momento, sono i cambiamenti nei premi di rischio geopolitico, più che le variazioni dell’offerta fisica o della domanda industriale, a dettare l’andamento dei prezzi.

La resilienza dell’oro sta alimentando anche un interesse più ampio per gli asset reali. Il platino, spesso trascurato durante i rally guidati dall’oro, sta attirando attenzione mentre gli investitori cercano diversificazione nel comparto dei metalli preziosi. Sebbene il platino resti più sensibile ai cicli della domanda industriale, la sua offerta limitata e il ruolo strategico nei catalizzatori per auto e nelle tecnologie emergenti per l’energia pulita ne rafforzano l’attrattiva come copertura secondaria contro l’incertezza macro e politica. Il cambiamento suggerisce che gli investitori non stanno solo inseguendo il momentum dell’oro, ma si stanno posizionando più ampiamente per un rinnovato focus sugli asset tangibili.

Previsioni degli esperti

Goldman Sachs sostiene che il rally dell’oro si sia accelerato dal 2025 perché le banche centrali non sono più gli unici grandi acquirenti. Gli analisti Daan Struyven e Lina Thomas hanno osservato che le istituzioni ufficiali ora competono con gli investitori privati per una quantità limitata di lingotti, intensificando la pressione rialzista sui prezzi. Questo fa seguito ad anni di forti accumuli da parte delle banche centrali, che hanno posto le basi per il rally attuale.

La domanda del settore privato si è ampliata ben oltre i tradizionali afflussi negli ETF. Goldman segnala l’aumento degli acquisti di oro fisico da parte di famiglie ad alto patrimonio, il crescente utilizzo di opzioni call e l’espansione di prodotti d’investimento progettati per coprire i rischi macro-politici globali.

La banca prevede inoltre un sostegno da potenziali tagli dei tassi della Federal Reserve, insieme ad acquisti medi delle banche centrali di 60 tonnellate al mese nel 2026, mentre i mercati emergenti continuano a diversificare le proprie riserve.

A sostenere questa prospettiva c’è un vincolo strutturale unico dell’oro. A differenza di altre materie prime, prezzi più alti non portano rapidamente nuova offerta sul mercato.

La maggior parte dell’oro esiste già e semplicemente cambia di mano, mentre le nuove estrazioni aggiungono circa l’1% all’offerta globale ogni anno. Come osserva Goldman, i prezzi dell’oro tendono a raggiungere il picco solo quando la domanda si indebolisce in modo significativo – attraverso una calma geopolitica prolungata, una minore diversificazione delle riserve o un ritorno della Federal Reserve verso rialzi dei tassi.

Punto chiave

Il ritracciamento dell’oro dopo la svolta di Trump a Davos riflette un allentamento del rischio legato ai titoli più che una rottura della sua tendenza rialzista strutturale. Gli acquisti delle banche centrali, la crescente domanda del settore privato e l’offerta limitata continuano a sostenere prezzi elevati. Sebbene sia probabile una volatilità di breve periodo con il mutare delle narrazioni geopolitiche, gli analisti vedono pochi segnali che le forze che spingono l’oro verso l’alto si stiano esaurendo. Gli investitori dovrebbero monitorare i segnali di politica, la forza del dollaro e il comportamento delle banche centrali per individuare la prossima mossa decisiva.

Analisi tecnica

L’oro ha raggiunto nuovi massimi storici oltre i 4.800 dollari, scambiando al di sopra della Bollinger Band superiore e segnalando una fase di momentum estremo. La volatilità resta elevata, con le bande ampiamente espanse, a riflettere una pressione direzionale sostenuta più che una fase di consolidamento.

Gli indicatori di momentum sono fortemente tirati, con l’RSI in ipercomprato su più timeframe e la lettura mensile su livelli estremi, mentre l’ADX sopra 30 conferma un trend forte e maturo. Nel complesso, l’andamento dei prezzi riflette una fase di price discovery attiva, in cui la forza del trend e il rischio di esaurimento coesistono nell’attuale struttura di mercato.

.jpeg)

Lo shock dei dazi di Bitcoin: si tratta di un ritracciamento o di un cambio di tendenza?

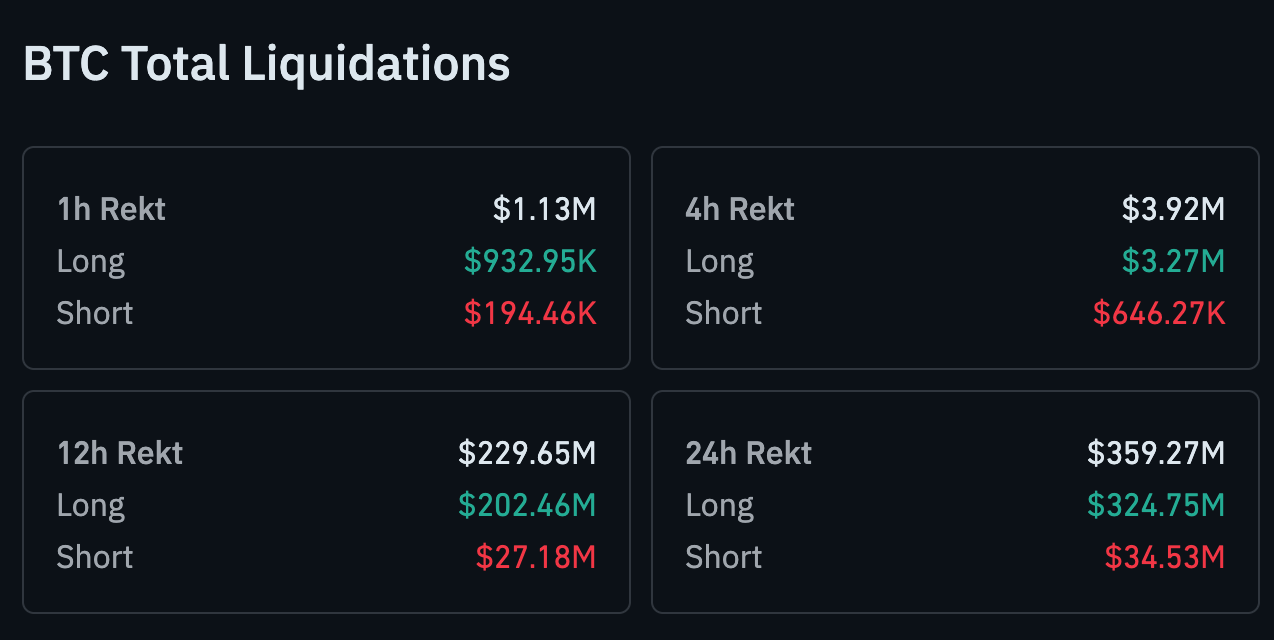

Lo shock dei dazi di Bitcoin si è intensificato, accentuando la domanda centrale di questo movimento. Quello che era iniziato come uno scossone geopolitico si è ora trasformato in un completo smantellamento della leva finanziaria.

Lo shock dei dazi di Bitcoin si è intensificato, accentuando la domanda centrale di questo movimento. Quello che era iniziato come uno scossone geopolitico si è ora trasformato in un completo smantellamento della leva finanziaria. Mercoledì, Bitcoin è sceso del 4% fino a circa 88.000$, estendendo le perdite mentre l’avversione al rischio si diffondeva su azioni, obbligazioni e valute. In sole 24 ore, le liquidazioni totali nel settore crypto sono salite oltre 1,07 miliardi di dollari, sottolineando quanto rapidamente sia cambiato il sentiment.

Questa ultima gamba al ribasso arriva mentre gli investitori si allontanano sempre più dall’esposizione al rischio USA. L’oro è balzato a nuovi massimi storici, il dollaro si è indebolito e Wall Street ha subito il calo più marcato degli ultimi mesi. In questo contesto, Bitcoin non sta più solo reagendo ai dazi: viene messo alla prova come parte di un più ampio reset macroeconomico.

Cosa sta guidando i movimenti di Bitcoin?

Il fattore scatenante immediato resta la minaccia crescente di dazi da parte del presidente Donald Trump contro otto nazioni europee, legata alla sua insistenza che gli Stati Uniti debbano ottenere il controllo della Groenlandia. Trump ha rincarato la dose questa settimana, dichiarando che “non si torna indietro” sulla strategia, riaccendendo i timori di una guerra commerciale in espansione. I mercati, già fragili, hanno reagito riducendo l’esposizione su tutti gli asset rischiosi.

Nella crypto, la leva finanziaria si è rivelata il punto debole. I dati di CoinGlass mostrano che 359,27 milioni di dollari in Bitcoin sono stati liquidati nelle ultime 24 ore. Le posizioni long hanno assorbito quasi tutti i danni, con 324,74 milioni di dollari cancellati, rispetto ai soli 34,53 milioni delle posizioni short.

Perché è importante

Il calo di Bitcoin a 88.000$ rafforza una realtà fondamentale per i trader: nei periodi di stress macro, la crypto rimane strettamente legata al sentiment di rischio globale. Mentre le azioni USA crollavano e il dollaro si indeboliva, Bitcoin ha seguito lo stesso impulso “risk-off” invece di decouplarsi. Questo mette in discussione la narrativa dell’hedge nel breve termine, anche se le correlazioni di lungo periodo restano oggetto di dibattito.

Il contesto più ampio conta. Wall Street ha subito il colpo più pesante della settimana, con l’S&P 500 in calo del 2,06% e il Nasdaq in discesa del 2,4%, prima che i futures si stabilizzassero leggermente. Quando azioni, credito e valute sono tutte sotto pressione contemporaneamente, gli asset a leva tendono a soffrire per primi – e Bitcoin è stato ancora una volta trattato come parte di quel paniere ad alta beta.

Impatto sui mercati crypto e sui trader

La vendita più profonda ha cancellato la fiducia costruita a gennaio, quando gli afflussi negli ETF avevano spinto Bitcoin vicino a 98.000$. Ora l’attenzione si è spostata sulla conservazione del capitale. Ether è sceso insieme a Bitcoin, mentre le altcoin hanno registrato volumi di liquidazione relativamente inferiori, riflettendo un posizionamento sempre più concentrato sui token più grandi.

Allo stesso tempo, il deleveraging forzato potrebbe avere effetti positivi nel lungo periodo. Gli analisti di CryptoQuant hanno già osservato che le liquidazioni aggressive spesso eliminano posizioni fragili, riducendo il rischio di vendite a cascata in seguito. Se la pressione macro si stabilizza, un mercato meno a leva potrebbe offrire basi più solide – anche se la volatilità a breve termine resta elevata.

L’oro vola mentre cresce il trade “Sell America”

Mentre la crypto faticava, i rifugi tradizionali sono saliti. L’oro spot ha superato per la prima volta i 4.800$ l’oncia, con l’argento anch’esso a nuovi massimi storici, mentre gli investitori si rifugiavano nella sicurezza. Alcuni strategist hanno inquadrato il movimento come un crescente trade “Sell America”, caratterizzato da azioni in calo, dollaro debole e lingotti in rialzo.

Le tensioni commerciali sono al centro di questa narrativa. I policymaker europei stanno preparando la loro risposta, con l’UE pronta a tenere un vertice d’emergenza a Bruxelles e a valutare dazi di ritorsione per 93 miliardi di euro (109 miliardi di dollari) sulle importazioni USA. La prospettiva di un’escalation a colpi di dazi aggiunge un ulteriore livello di incertezza per gli asset rischiosi, incluso Bitcoin.

Previsioni degli esperti

Dal punto di vista tecnico, Bitcoin è sotto pressione ma non ancora compromesso. Il precedente supporto vicino a 90.000$ è ora messo alla prova, e una debolezza prolungata sotto quel livello rafforzerebbe l’ipotesi di una fase correttiva più profonda. Tuttavia, alcuni analisti invitano a non dare per scontato un cambio di tendenza troppo in fretta.

Robin Singh, CEO della piattaforma fiscale crypto Koinly, osserva che febbraio è storicamente uno dei mesi più forti per Bitcoin, con una media di guadagni a doppia cifra nell’ultimo decennio. “Ma una sottoperformance non sarebbe sorprendente, e non è necessariamente un male”, ha detto, suggerendo che una fase di consolidamento potrebbe riportare le aspettative su livelli più realistici invece di interrompere il ciclo più ampio.

Conclusione chiave

Lo shock dei dazi di Bitcoin si è intensificato, trascinando i prezzi a 88.000$ mentre la leva si riduce e lo stress macro si diffonde. Per ora, il movimento sembra guidato più da geopolitica e avversione al rischio globale che da debolezza specifica della crypto. Con l’oro in rialzo e le tensioni commerciali in aumento, Bitcoin si trova nel mezzo delle correnti incrociate di un più ampio reset di mercato. Se questo si rivelerà un cambio di tendenza più profondo o un doloroso ritracciamento dipenderà da quanto rapidamente l’incertezza macro inizierà a diminuire.

Scenario tecnico di Bitcoin

Bitcoin sta consolidando dopo il brusco ritracciamento dai massimi recenti, con il prezzo che si mantiene all’interno di un range definito e resta sopra l’area degli 84.700$. Le Bollinger Bands si sono ristrette dopo una precedente fase di espansione, indicando una contrazione della volatilità mentre lo slancio direzionale si è attenuato.

Gli indicatori di momentum riflettono questa fase di stabilizzazione: l’RSI sta salendo gradualmente ma resta sotto la linea mediana, segnalando un recupero dello slancio che non è ancora tornato ai livelli precedenti. Strutturalmente, il mercato rimane bloccato sotto le ex zone di resistenza intorno a 104.000$ e 114.000$, con il comportamento attuale dei prezzi che suggerisce equilibrio e consolidamento piuttosto che una vera scoperta di prezzo.

Perché il breakout dell’oro a 4.800 $ potrebbe non essere il picco

L’impennata dell’oro oltre i 4.800 dollari l’oncia è stata ampiamente descritta come un momento da record. Questa descrizione è corretta, ma secondo alcuni analisti è incompleta.

L’impennata dell’oro oltre i 4.800 dollari l’oncia è stata ampiamente descritta come un momento da record. Questa descrizione è corretta, ma secondo alcuni analisti è incompleta. I prezzi sono saliti di oltre il 5% in una sola settimana, un movimento che ha coinciso con forti cambiamenti nelle valute, nelle obbligazioni e nel comportamento degli investitori, piuttosto che con un singolo dato economico. Non si è trattato di un rally guidato esclusivamente dai timori sull’inflazione.

Al contrario, il breakout dell’oro riflette una rivalutazione più profonda del rischio politico, della fiducia globale e della sicurezza del capitale. Con l’aumento delle tensioni tra Stati Uniti ed Europa su Groenlandia e politica commerciale, gli investitori stanno rivalutando dove risieda realmente la stabilità. In questo contesto, i 4.800 dollari potrebbero rivelarsi meno un picco e più un nuovo punto di riferimento.

Cosa sta guidando il breakout dell’oro?

Il catalizzatore immediato è stato un forte aumento del rischio geopolitico incentrato sull’Artico e sulle relazioni commerciali transatlantiche. L’insistenza del presidente degli Stati Uniti Donald Trump sul fatto che “non si torna indietro” sulla Groenlandia, unita alle minacce di dazi su otto paesi europei, ha introdotto incertezza in mercati già sensibili agli shock politici. I leader europei hanno risposto con fermezza, con il presidente francese Emmanuel Macron che ha messo in guardia contro le coercizioni e ha segnalato possibili ritorsioni.

I mercati hanno reagito non solo alla retorica, ma alle implicazioni per le alleanze e i flussi di capitale. L’U.S. Dollar Index è sceso di quasi l’1%, segnando il calo più marcato da aprile, mentre i prezzi delle obbligazioni statunitensi sono diminuiti e i rendimenti sono aumentati.

L’euro si è rafforzato e, secondo quanto riferito, i funzionari europei hanno discusso la sospensione dell’approvazione di un accordo commerciale con gli Stati Uniti raggiunto lo scorso anno. In questo contesto, l’oro ha beneficiato del fatto di non essere né una valuta né una passività sovrana.

La politica monetaria ha avuto un ruolo secondario. I solidi dati sul lavoro negli Stati Uniti hanno spostato le aspettative per il prossimo taglio dei tassi della Federal Reserve a giugno, rafforzando la narrativa del “più alti più a lungo”. Normalmente, ciò peserebbe sull’oro. Questa volta, il rischio politico ha prevalso sulle dinamiche dei tassi, sottolineando come la funzione del metallo stia passando da copertura contro l’inflazione ad assicurazione geopolitica.

Perché è importante

Il rally dell’oro è importante perché segnala un’erosione più ampia della fiducia nei tradizionali beni rifugio. L’ultimo movimento ha coinciso con quello che i trader hanno apertamente descritto come un “sell America trade”, poiché gli investitori globali hanno ridotto l’esposizione agli asset centrati sugli Stati Uniti. Krishna Guha di Evercore ISI ha descritto l’ambiente come un “risk-off globale molto più ampio”, guidato dall’incertezza politica piuttosto che dal rallentamento economico.

Ray Dalio ha delineato la questione in modo ancora più netto al World Economic Forum di Davos. Ha avvertito che i conflitti commerciali possono trasformarsi in guerre di capitali, in cui i paesi rivalutano la loro disponibilità a finanziare i deficit statunitensi o ad accumulare debito USA. L’impennata dell’oro riflette questa preoccupazione. Quando la fiducia nella leadership finanziaria si indebolisce, la neutralità acquisisce un premio.

Questo cambiamento mette in discussione l’assunto di lunga data secondo cui le obbligazioni governative sono il rifugio per eccellenza. L’aumento del debito, la polarizzazione politica e la rivalità strategica hanno diluito questo ruolo. Il breakout dell’oro suggerisce che gli investitori stanno ridefinendo cosa significhi sicurezza in un mondo frammentato.

Impatto su mercati e investitori

Gli effetti si sono propagati tra le diverse classi di asset. I metalli preziosi in generale sono avanzati, con l’argento che ha toccato nuovi massimi. I mercati azionari hanno reagito in modo disomogeneo: i titoli minerari ne hanno beneficiato, mentre i settori esposti alle interruzioni commerciali sono rimasti indietro. I mercati obbligazionari hanno raccontato una storia più chiara, con rendimenti più alti che segnalano una fuoriuscita di capitali dal reddito fisso statunitense piuttosto che una rotazione interna.

La volatilità valutaria ha rafforzato lo slancio dell’oro. Il forte calo del dollaro ha amplificato l’attrattiva del metallo, creando un effetto di retroazione che storicamente accompagna i principali rialzi dell’oro. Quando le valute vacillano, l’oro spesso funge da punto di riferimento esterno all’influenza delle banche centrali.

La domanda istituzionale aggiunge un ulteriore livello di supporto. Le banche centrali hanno costantemente aumentato le riserve auree negli ultimi anni come parte di strategie di diversificazione. Questo accumulo suggerisce che il rally non è guidato solo da eccessi speculativi, ma da decisioni di allocazione a lungo termine che tendono a persistere anche dopo che la volatilità si attenua.

Previsioni degli esperti

Resta dibattuto se l’oro estenderà il suo rally da qui in avanti. Alcuni analisti si aspettano una fase di consolidamento dopo un movimento così rapido, soprattutto se le tensioni diplomatiche si raffreddano o i mercati valutari si stabilizzano. Altri sostengono che i veri picchi coincidano di solito con una risoluzione, non con un’escalation, e poco nel contesto geopolitico attuale fa pensare a una risoluzione.

Un senior strategist dei metalli preziosi ha descritto il movimento come una “rivalutazione strutturale guidata dalla geopolitica e dai cambiamenti di fiducia più che dalla paura di breve termine”. Questa visione implica che i precedenti livelli di resistenza possano ora fungere da supporto psicologico. Se le tensioni geopolitiche, le pressioni fiscali e l’incertezza sulle alleanze dovessero persistere, il ruolo dell’oro nei portafogli è destinato a crescere ulteriormente.

I mercati osserveranno con attenzione gli sviluppi nelle relazioni USA–UE, nella politica commerciale e nel comportamento delle riserve delle banche centrali. Saranno questi segnali, più che le oscillazioni quotidiane dei prezzi, a determinare se i 4.800 dollari rappresentino la fine di un intervallo o solo l’inizio di uno più alto.

Conclusione chiave

Il superamento dei 4.800 dollari da parte dell’oro riflette più di una semplice corsa verso la sicurezza. Segnala una rivalutazione del rischio politico, della stabilità valutaria e della fiducia globale. Con la domanda delle banche centrali a sostenere i prezzi e le tensioni geopolitiche irrisolte, questo movimento potrebbe rappresentare una nuova base piuttosto che un massimo temporaneo. Ciò che accadrà dopo dipenderà meno dai dati economici e più dalla diplomazia, dal commercio e dalla fiducia nella leadership globale.

Analisi tecnica dell’oro

L’oro ha raggiunto nuovi massimi storici oltre i 4.800 dollari, scambiando al di sopra della Bollinger Band superiore e segnalando una fase di momentum estremo. La volatilità resta elevata, con le bande ampiamente espanse, a riflettere una pressione direzionale sostenuta piuttosto che una fase di consolidamento.

Gli indicatori di momentum sono fortemente tirati, con l’RSI in ipercomprato su più timeframe e la lettura mensile vicina a livelli estremi, mentre l’ADX sopra 30 conferma un trend forte e maturo. Nel complesso, l’azione dei prezzi riflette una fase di price discovery attiva, in cui la forza del trend e il rischio di esaurimento coesistono nell’attuale struttura di mercato.

Spiacenti, non abbiamo trovato alcun risultato corrispondente a .

Suggerimenti per la ricerca:

- Controlla che l'ortografia sia corretta e riprova

- Prova con un'altra parola chiave