Résultats pour

FOMC de janvier : Pourquoi la Fed devrait rester immobile alors que les marchés se tournent vers l'avenir

La Federal Reserve devrait rester immobile aujourd'hui car elle ne peut pas se permettre de bouger, selon les analystes. Avec une inflation bloquée autour de 3 %, un chômage en légère hausse et une croissance économique bien plus forte que prévu, la réunion FOMC de janvier devrait aboutir à un maintien des taux qui reflète la prudence plutôt que la confiance.

La Federal Reserve devrait rester immobile aujourd'hui car elle ne peut pas se permettre de bouger, selon les analystes. Avec une inflation bloquée autour de 3 %, un chômage en légère hausse et une croissance économique bien plus forte que prévu, la réunion FOMC de janvier devrait aboutir à un maintien des taux qui reflète la prudence plutôt que la confiance. Les marchés n'attendent pas d'action sur la politique monétaire, mais ils surveillent de près ce que le président Jerome Powell dira sur la prochaine orientation possible.

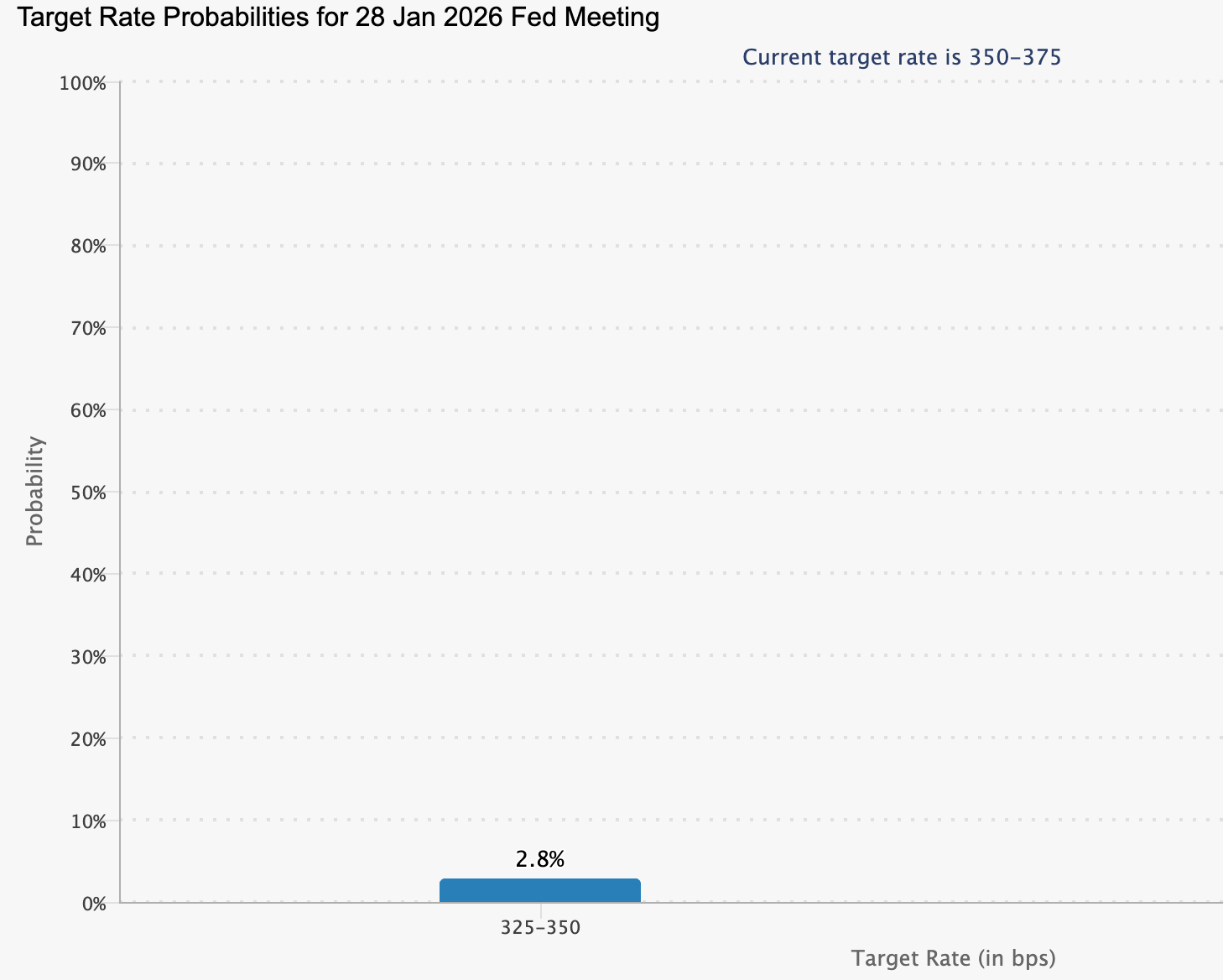

Les marchés à terme évaluent à environ 97 % la probabilité que les taux d'intérêt restent inchangés, ce qui reporte l'attention sur la seconde moitié de 2026.

Avec une croissance du PIB atteignant un taux annualisé de 5,4 % et une pression politique croissante sur la Fed, la réunion d'aujourd'hui porte moins sur les taux d'intérêt que sur la crédibilité, l'indépendance et le timing.

Qu'est-ce qui motive la décision du FOMC de janvier ?

La décision de la Fed de rester en attente aujourd'hui s'explique par une situation économique inhabituelle. L'économie américaine croît rapidement, mais le marché du travail se refroidit plutôt que de surchauffer. Le chômage est monté à 4,4 %, tandis que les embauches ont ralenti dans plusieurs secteurs, remettant en cause le lien traditionnel entre forte croissance et création d'emplois.

Dans le même temps, l'inflation reste inconfortablement élevée. Les prix à la consommation sont remontés autour de 2,7–3,0 %, bien au-dessus de l'objectif de 2 % de la Fed. Un facteur majeur a été les droits de douane, qui ont porté le taux effectif des droits de douane américains à près de 17 %, selon les estimations du Yale Budget Lab. Ces coûts d'importation plus élevés, qui atteignent près de 30 milliards de dollars par mois, se répercutent sur les prix de détail malgré les efforts de grandes entreprises comme Walmart et Amazon pour absorber une partie de l'impact.

Cette combinaison place la Fed dans une impasse. Baisser les taux risquerait de raviver l'inflation alors que les pressions sur les prix se renforcent. Maintenir les taux, cependant, risque d'affaiblir davantage le marché du travail. La décision d'aujourd'hui reflète le jugement de la Fed selon lequel les risques liés à l'inflation l'emportent encore sur les préoccupations de croissance.

Pourquoi c'est important

Pour les décideurs, la réunion d'aujourd'hui souligne à quel point la marge de manœuvre est devenue étroite. Le double mandat de la Fed — stabilité des prix et plein emploi — tire dans des directions opposées, obligeant les responsables à donner la priorité au contrôle de l'inflation même si le chômage augmente. Cette tension explique pourquoi la déclaration d'aujourd'hui devrait donner peu d'indications sur le calendrier des prochaines baisses.

Bank of America s'attend à ce que Powell mette l'accent sur la patience et la dépendance aux données plutôt que sur des signaux de changement de politique. L'attention devrait se porter sur la question de savoir si la vigueur actuelle de la croissance implique un taux d'intérêt neutre plus élevé, ce qui justifierait de maintenir des taux restrictifs plus longtemps. Le contexte politique pourrait également peser davantage que d'habitude, la Fed cherchant à éviter de paraître réactive face à la pression croissante de la Maison Blanche.

Impact sur les marchés, les emprunteurs et le FX

Pour les ménages et les entreprises, une Fed en pause signifie un soulagement limité à court terme. Bien que la banque centrale ne fixe pas directement les taux hypothécaires ou de prêt, sa position influence les rendements du Treasury, qui sous-tendent la plupart des coûts d'emprunt. Avec des taux directeurs inchangés, les coûts d'emprunt pour les prêts immobiliers, les cartes de crédit et les prêts aux entreprises devraient rester élevés.

Sur les marchés financiers, l'attention s'est déjà déplacée au-delà de la réunion d'aujourd'hui. Le dollar américain s'est affaibli, l'indice du dollar glissant vers le niveau de 97 alors que les traders anticipent un assouplissement futur et appliquent ce que certains analystes qualifient de « décote de gouvernance » aux actifs américains.

L'euro s'est rapproché de 1,19 $, tandis que la livre sterling a progressé vers 1,37 $, soutenues par les attentes d'un atterrissage en douceur à l'échelle mondiale. Le rallye de l'or au-dessus de 5 100 $ raconte une histoire similaire. Plutôt que de se ruer sur le dollar en période d'incertitude, les investisseurs semblent de plus en plus attirés par les actifs tangibles alors que les frictions politiques assombrissent la confiance dans la politique monétaire américaine.

Perspectives d'experts : ce que les marchés attendent vraiment

La plupart des analystes s'accordent à dire que la réunion FOMC d'aujourd'hui est un point de contrôle plutôt qu'un tournant. Goldman Sachs s'attend à ce que la Fed reste en attente pendant plusieurs mois encore, prévoyant deux baisses de taux en 2026 à partir de juin. Sam Stovall de CFRA partage cet avis, estimant que la Fed attendra que l'inflation montre des signes plus clairs de ralentissement avant d'agir.

La politique, cependant, complique les perspectives. Le mandat du président Jerome Powell se termine en mai 2026, et les marchés sont de plus en plus sensibles à ce qui pourrait suivre. Rabobank a qualifié l'environnement actuel « d'œil du cyclone », suggérant que les attentes d'une baisse des taux en juin sont autant liées à d'éventuels changements de direction qu'aux données économiques. Si les marchés se trompent sur une Fed plus conciliante à l'avenir, la volatilité sur les obligations, les actions et les devises pourrait augmenter fortement.

À retenir

La réunion FOMC de janvier confirme que la Federal Reserve privilégie la prudence à la conviction. Avec une inflation toujours trop élevée et une croissance étonnamment forte, la Fed estime avoir peu de marge de manœuvre. Les marchés regardent déjà au-delà d'aujourd'hui, se concentrant sur la mi-2026 et sur les évolutions politiques et économiques qui pourraient enfin débloquer la prochaine phase de la politique monétaire. Ce que Powell dit aujourd'hui comptera peut-être moins que ce qui changera dans les mois à venir.

Le Bitcoin fait face à un test crucial alors que la pression vendeuse s'estompe

Le Bitcoin a reculé de juste un peu plus de 1 % au cours des dernières 24 heures, mais la véritable histoire se joue en coulisses. Au cours du week-end, le prix est passé à un cheveu de confirmer une cassure baissière près de 86 000 $ avant de rebondir, laissant le marché dans une phase d’attente fragile plutôt que dans une reprise claire.

Le Bitcoin a reculé de juste un peu plus de 1 % au cours des dernières 24 heures, mais la véritable histoire se joue en coulisses. Au cours du week-end, le prix est passé à un cheveu de confirmer une cassure baissière près de 86 000 $ avant de rebondir, laissant le marché dans une phase d’attente fragile plutôt que dans une reprise claire.

Ce rebond a coïncidé avec un net ralentissement des ventes on-chain, mais la demande institutionnelle reste notablement absente. Les ETF Bitcoin au comptant américains ont perdu plus de 1,7 milliard de dollars depuis la mi-janvier, tandis que les marchés mondiaux attendent le prochain signal de politique monétaire de la Federal Reserve. Avec la volatilité qui augmente sur l’ensemble des actifs, le Bitcoin approche désormais d’un moment qui pourrait définir sa direction à court terme.

Qu’est-ce qui motive le Bitcoin ?

Le dernier mouvement du Bitcoin a été façonné par une structure technique qui s’est construite discrètement depuis plusieurs semaines. Sur le graphique journalier, le BTC reste dans une figure en tête et épaules, une formation qui précède souvent les retournements de tendance lorsqu’elle est confirmée.

Bien que le rebond ait empêché une cassure immédiate, la structure elle-même reste intacte, maintenant le risque baissier présent.

Ce qui a changé durant le week-end, c’est l’intensité de la vente. Les données on-chain montrent une forte baisse du mouvement des coins, tous âges de détention confondus. Le Spent Coins Age Band est passé d’environ 27 000 à un peu moins de 7 700, soit une chute de plus de 70 %.

Moins de coins en mouvement signifie que moins de détenteurs vendent activement, et cette réduction de la pression sur l’offre explique pourquoi le Bitcoin s’est stabilisé au lieu de chuter directement sous le support. Cependant, l’allègement de la pression vendeuse ne se traduit pas automatiquement par un regain de la demande.

Pourquoi c’est important

L’élément manquant est la participation institutionnelle, et les flux des ETF rendent ce manque difficile à ignorer. Les ETF Bitcoin au comptant américains ont désormais enregistré plusieurs séances consécutives de sorties nettes, avec plus de 100 millions de dollars retirés rien que le 23 janvier et environ 1,33 milliard de dollars sortis au cours de la semaine écoulée.

Ces fonds sont devenus une voie d’entrée clé pour les grands portefeuilles, rendant leur comportement un baromètre essentiel de la conviction, selon les analystes.

Les analystes avertissent que les rebonds de prix non soutenus par des flux entrants dans les ETF peinent souvent à se prolonger. Matt Hougan, CIO de Bitwise, a souligné que des rachats soutenus reflètent généralement le retrait des hedge funds du basis trade sur le Bitcoin à mesure que les rendements se contractent. Les données d’Amberdata montrent que ces rendements sont tombés sous les 5 %, en forte baisse par rapport à environ 17 % il y a un an, réduisant l’incitation à un positionnement institutionnel.

Impact sur le marché crypto

L’hésitation du Bitcoin s’est propagée à l’ensemble du marché crypto. L’Ether a chuté de plus de 7 % au cours des dernières 24 heures, repassant sous le seuil des 3 000 $ pour la première fois depuis début janvier. Les altcoins ont fait encore pire, le capital se repositionnant de façon défensive vers le Bitcoin malgré sa propre faiblesse. En conséquence, la dominance du Bitcoin est montée à près de 60 %, illustrant comment l’aversion au risque tend à concentrer la liquidité sur le plus grand actif.

Ce mouvement défensif reflète ceux des marchés traditionnels. Les actions mondiales se sont affaiblies alors que le marché obligataire japonais montrait des signes de tension et que de nouvelles menaces de tarifs américains pesaient sur le moral. Le Nasdaq a reculé de près de 2 %, tandis que le DAX allemand a perdu plus de 1 %. À l’inverse, les valeurs refuges traditionnelles ont bondi, l’or progressant de plus de 3 % et l’argent s’envolant de 7 % vers de nouveaux records. Dans cet environnement, la crypto s’est comportée fermement comme un actif risqué plutôt que comme une couverture.

Perspectives des experts

L’attention immédiate se tourne désormais vers la politique macroéconomique. La Federal Reserve devrait maintenir ses taux d’intérêt inchangés lors de sa réunion de janvier, le CME FedWatch évaluant la probabilité d’une baisse à moins de 3 %.

Les marchés scruteront donc la conférence de presse du président Jerome Powell à la recherche d’un éventuel changement de ton, d’autant que les retards dans la publication des données clés sur le PIB et la consommation aux États-Unis ont ajouté de l’incertitude aux perspectives de croissance.

Pour les traders, les flux des ETF restent le signal le plus important à court terme. « La volatilité est de retour, et le bitcoin évolue à nouveau en phase avec les actifs risqués », déclare Paul Howard de la société de trading Wincent, ajoutant que les altcoins devraient rester sous pression si le stress macroéconomique persiste. Un retour durable au-dessus de 90 000 $ pourrait stabiliser le sentiment, mais l’incapacité à reconquérir ce niveau exposerait le Bitcoin à un nouveau test du support.

À retenir

Le récent rebond du Bitcoin reflète l’atténuation de la pression vendeuse plutôt qu’un retour clair des acheteurs. Avec la persistance des sorties des ETF et la montée des risques macroéconomiques, le marché entre dans une phase décisive. La façon dont le Bitcoin réagira autour des niveaux clés, en parallèle des signaux de la Federal Reserve et des flux quotidiens des ETF, déterminera la prochaine évolution. Pour l’instant, la stabilité reste conditionnelle plutôt qu’assurée.

Analyse technique du Bitcoin

Le Bitcoin continue de consolider après sa correction précédente depuis les sommets, le prix restant contenu dans une large fourchette et évoluant sous la zone médiane des Bandes de Bollinger. Les bandes se sont resserrées par rapport aux périodes précédentes, indiquant une volatilité réduite et un ralentissement de l’élan directionnel.

Les indicateurs de momentum reflètent cette phase de stabilisation, avec le RSI qui progresse lentement mais reste sous la médiane, signalant un élan haussier modéré par rapport aux phases antérieures. La force de la tendance demeure élevée, comme le montre un ADX élevé, bien que les indicateurs directionnels suggèrent que la tendance n’accélère plus.

Structurellement, le prix continue d’osciller entre les zones précédemment établies autour de 84 700 $ en bas et les anciennes zones de résistance près de 104 000 $ et 114 000 $ en haut, mettant en évidence un environnement de marché caractérisé par l’équilibre plutôt que par une découverte active des prix.

.png)

Les actions américaines se préparent à une semaine de résultats décisive pour les Magnificent 7

Les actions américaines entament une période cruciale alors que la saison des résultats du T4 s'accélère, avec plus de 300 entreprises publiant cette semaine, dont quatre membres des Magnificent 7

Les actions américaines entament une période cruciale alors que la saison des résultats du T4 s'accélère, avec plus de 300 entreprises publiant cette semaine, dont quatre membres des Magnificent 7. Ensemble, Microsoft, Meta, Tesla et Apple représentent une part substantielle de la puissance bénéficiaire du S&P 500, mais le groupe a sous-performé l'indice élargi au cours de l'année écoulée, n'augmentant que de 8,9 % contre des gains plus importants ailleurs.

Cette sous-performance a renforcé l'attention des investisseurs. Avec les dépenses en intelligence artificielle, les marges et les perspectives désormais scrutées de près, cette semaine de résultats pourrait façonner non seulement l'évolution des prix à court terme, mais aussi la direction des actions américaines jusqu'en 2026.

Qu'est-ce qui motive l'attention sur les résultats des Magnificent 7 ?

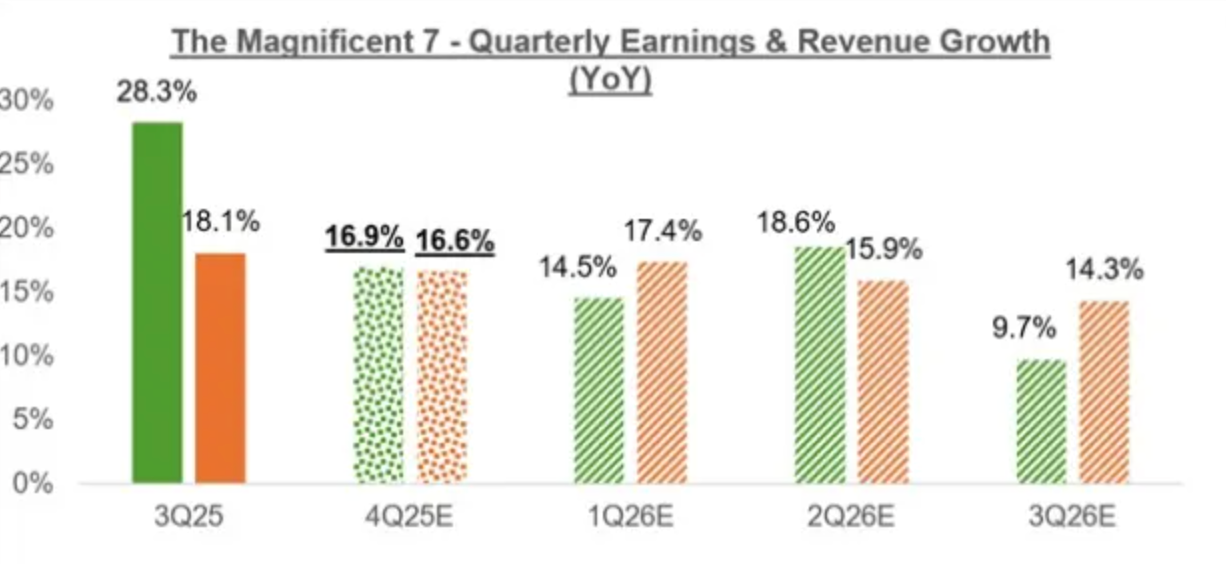

L'intensité autour de cette semaine de résultats découle d'une réalité simple : la technologie à méga-capitalisation reste le principal moteur de la croissance des bénéfices américains. Les analystes s'attendent à ce que les bénéfices du T4 des Magnificent 7 augmentent de 16,9 % sur un an, avec une croissance du chiffre d'affaires de 16,6 %, dépassant largement la plupart des autres secteurs. Cette concentration rend le marché vulnérable en cas de déception.

Les dépenses en IA sont au cœur du débat. Microsoft et Meta ont investi des dizaines de milliards dans l'infrastructure, les centres de données et le développement de modèles, convaincus que l'échelle leur assurera une domination à long terme. Apple, en revanche, semble plus lent à articuler une feuille de route claire en matière d'IA, ce qui inquiète les investisseurs quant à son avantage concurrentiel. Le défi de Tesla est différent : il s'agit de concilier l'optimisme autour de l'IA avec la pression sur les marges et la croissance des livraisons dans un paysage des véhicules électriques plus concurrentiel.

Pourquoi est-ce important

Pour les actions américaines, ces publications de résultats représentent plus que de simples bulletins de notes d'entreprise. Les valeurs technologiques représentent une part historiquement élevée de la capitalisation boursière du S&P 500, ce qui signifie que même des déceptions modestes peuvent se répercuter sur les indices. Comme l'a déclaré un stratège actions senior à Reuters : « Lorsque les méga-capitalisations déçoivent, la diversification offre moins de protection que ce que les investisseurs supposent. »

Les valorisations augmentent les enjeux. Les Magnificent 7 se négocient actuellement avec une prime de 26 % par rapport au marché élargi sur la base des bénéfices prévisionnels, un niveau inférieur à la médiane sur cinq ans de 43 % mais qui reste élevé.

Les investisseurs paient en réalité pour une croissance durable, et non seulement pour de bons trimestres.

Impact sur les actions américaines et le sentiment du marché

L'évolution du marché à court terme pourrait dépendre des perspectives plutôt que des simples dépassements de prévisions. Apple devrait publier un bénéfice de 2,65 $ par action pour un chiffre d'affaires de 137,5 milliards de dollars, tous deux en hausse de plus de 10 % sur un an, avec des estimations en progression.

Les perspectives de Microsoft semblent encore plus solides, avec une croissance des bénéfices attendue supérieure à 20 %, soutenue par la demande dans le cloud et l'entreprise.

Meta présente un récit plus fragile. Malgré des attentes de croissance du chiffre d'affaires de plus de 20 %, la croissance des bénéfices n'est estimée qu'à 1,6 %, reflétant d'importants investissements en IA. L'action a fortement chuté après sa dernière publication en octobre, rappelant aux investisseurs à quel point le sentiment est devenu sensible à la discipline des coûts et aux perspectives à venir.

Perspectives des experts

À l'avenir, les analystes s'attendent à ce que les révisions de bénéfices restent favorables, à condition que les perspectives confirment que les dépenses en IA se traduiront par une accélération du chiffre d'affaires plutôt qu'une érosion des marges. Les données de Zacks montrent que les estimations de bénéfices agrégées pour le groupe ont augmenté régulièrement depuis la mi-2025, un schéma qui a déjà soutenu les rallyes boursiers.

L'incertitude reste élevée. En plus des résultats, les investisseurs analyseront les commentaires du président de la Federal Reserve , Jerome Powell, à l'issue de la réunion de politique monétaire de mercredi, même si aucune baisse de taux n'est attendue. Tout signal sur le calendrier d'un futur assouplissement, ou des remarques sur l'indépendance de la Fed, pourrait amplifier la volatilité déjà présente autour des réactions aux résultats.

À retenir

Cette semaine de résultats pourrait définir la prochaine phase pour les actions américaines, alors que les Magnificent 7 font face à des attentes croissantes dans un contexte de valorisations élevées. Les investissements en IA, les marges et les perspectives comptent désormais plus que de simples dépassements de bénéfices. Avec l'incertitude persistante sur la politique monétaire, les marchés restent en équilibre. Les investisseurs doivent surveiller de près les perspectives, car elles pourraient orienter la direction des actions bien au-delà de ce trimestre.

.jpeg)

Jusqu'où le rallye des métaux précieux pourrait-il vraiment aller ?

À ce stade, la question la plus pertinente pourrait être de savoir combien de stress les marchés mondiaux intègrent déjà dans les prix. Le fait que l'or franchisse les 5 000 $ l'once et que l'argent surperforme presque tous les autres grands actifs suggère que les investisseurs ne se couvrent plus contre les risques à court terme, mais se repositionnent pour une période prolongée d'instabilité économique et politique.

À ce stade, la question la plus pertinente pourrait être de savoir combien de stress les marchés mondiaux intègrent déjà dans les prix. Le fait que l'or franchisse les 5 000 $ l'once et que l'argent surperforme presque tous les autres grands actifs suggère que les investisseurs ne se couvrent plus contre les risques à court terme, mais se repositionnent pour une période prolongée d'instabilité économique et politique.

L'or a progressé de plus de 65 % au cours de l'année écoulée, tandis que l'argent a bondi d'environ 270 % en un peu plus de treize mois. Ces mouvements se sont produits parallèlement à la hausse de la dette mondiale, au retour des tensions géopolitiques et aux premiers signes de faiblesse du dollar américain. Ensemble, ils indiquent un rallye moins motivé par la spéculation que par une perte de confiance croissante dans les ancrages financiers traditionnels.

Qu'est-ce qui alimente le rallye des métaux précieux ?

Au cœur de ce rallye se trouve un basculement mondial vers ce que les analystes appellent de plus en plus le « debasement trade ». Les investisseurs achètent des actifs tangibles pour protéger leur pouvoir d'achat alors que les niveaux d'endettement public augmentent et que la crédibilité budgétaire s'affaiblit.

Selon Robin Brooks de la Brookings Institution, la flambée des prix des métaux précieux reflète la crainte croissante des marchés que les gouvernements tentent de réduire la dette devenue ingérable sur le plan politique et économique par l'inflation.

La dynamique des devises a également alimenté ce mouvement. Après être resté résilient pendant une grande partie de l'année dernière, le dollar américain a entamé 2026 sur une base plus faible.

Un dollar plus faible stimule la demande d'or et d'argent de la part des acheteurs non américains et renforce leur attrait en tant que réserves de valeur alternatives. Ce contexte a été aggravé par des points chauds géopolitiques, des négociations de paix Russie–Ukraine au point mort aux tensions impliquant le Venezuela et le Groenland, chacun renforçant la demande pour des actifs perçus comme politiquement neutres.

Pourquoi c'est important

L'ampleur et la diversité de la participation distinguent ce rallye des cycles précédents des métaux précieux. Alors que les banques centrales continuent d'acheter de l'or de manière agressive, à raison d'environ 60 tonnes par mois, les analystes estiment qu'elles ne sont plus le moteur principal. Ce sont désormais les investisseurs privés, les institutions et les familles fortunées qui jouent un rôle croissant, alors que les inquiétudes concernant la soutenabilité budgétaire et la crédibilité des politiques persistent.

Goldman Sachs note que les avoirs en ETF or occidentaux ont augmenté d'environ 500 tonnes depuis le début de 2025, tandis que les achats physiques sont devenus une couverture privilégiée contre les risques macroéconomiques et politiques. Brooks a averti que la hausse généralisée de l'or, de l'argent et d'autres métaux affaiblit l'argument selon lequel la diversification des banques centrales explique à elle seule le rallye, pointant plutôt un changement généralisé de la psychologie des investisseurs.

Impact sur les marchés et les consommateurs

Le rallye est déjà en train de transformer les comportements bien au-delà des marchés financiers. En Chine, les prix records de l'or et de l'argent ont déclenché une forte demande pour les produits d'investissement physiques, poussant les usines à fonctionner en heures supplémentaires. Les fabricants autrefois spécialisés dans la joaillerie se sont tournés vers la production de lingots d'argent, alors que la demande pour des métaux d'investissement s'accélère.

La performance de l'argent a été particulièrement remarquable. Les prix au comptant ont bondi de 3 % en une seule séance cette semaine, portant la capitalisation boursière de l'argent à environ 3,5 fois celle du Bitcoin.

Contrairement à l'or, l'argent bénéficie également de la demande industrielle, notamment dans l'énergie et l'électronique, créant un équilibre offre-demande plus tendu qui a laissé de nombreux produits de détail en rupture de stock à travers l'Asie.

Perspectives des experts

Les prévisions suggèrent que le rallye pourrait encore se poursuivre, bien que les risques de volatilité augmentent. Goldman Sachs a relevé son objectif de fin d'année pour l'or à 5 400 $ l'once, estimant que les couvertures contre les risques macro-politiques mondiaux, y compris les inquiétudes sur la soutenabilité budgétaire, devraient rester en place jusqu'en 2026. Union Bancaire Privée s'attend également à ce que l'or atteigne 5 200 $ d'ici la fin de l'année, soutenu par une demande institutionnelle et de détail soutenue.

Cependant, les perspectives ne sont pas unidirectionnelles. Des prix élevés augmentent la sensibilité aux évolutions des anticipations de taux d'intérêt et aux développements géopolitiques. Les marchés surveillent de près le choix du président Trump pour le prochain président de la Federal Reserve, car une nomination plus accommodante pourrait encore réduire le coût d'opportunité de la détention d'actifs non rémunérateurs comme l'or. À l'inverse, tout apaisement des tensions géopolitiques pourrait mettre à l'épreuve la durabilité du rallye.

À retenir

Jusqu'où le rallye des métaux précieux peut aller dépend moins des niveaux techniques que de la poursuite ou non de l'érosion de la confiance dans les devises, la politique budgétaire et la stabilité géopolitique. L'or et l'argent ne réagissent plus à des chocs isolés, mais à une revalorisation plus large du risque. Bien que la volatilité devrait augmenter à mesure que les prix montent, les moteurs fondamentaux de la demande restent solidement en place. Les prochains signaux décisifs viendront du leadership en matière de politique monétaire, des tendances monétaires et de la trajectoire des conflits mondiaux.

Analyse technique de l'or

L'or est clairement entré en phase de découverte des prix, dépassant les 5 000 $ et évoluant le long de la Bollinger Band supérieure. L'expansion soutenue des bandes reflète une volatilité élevée et un élan directionnel persistant après l'accélération récente.

Les indicateurs de momentum signalent des conditions extrêmes, avec des lectures du RSI profondément en zone de surachat et un ADX à des niveaux exceptionnellement élevés, suggérant une phase de tendance forte et mature. D'un point de vue structurel, la progression reste bien au-dessus des zones de consolidation précédentes autour de 4 035 $ et 3 935 $, soulignant l'ampleur du mouvement. Dans l'ensemble, le graphique illustre un environnement prolongé, porté par le momentum, caractérisé par une forte volatilité, une persistance de la tendance et une découverte active des prix.

Analyse technique de l'argent

L'argent a poursuivi sa hausse vers de nouveaux sommets, évoluant près de la Bollinger Band supérieure alors que la volatilité reste élevée. Les Bollinger Bands sont largement étendues, indiquant un élan directionnel soutenu plutôt qu'une phase de consolidation à faible volatilité.

Les indicateurs de momentum montrent des conditions extrêmes, avec un RSI profondément en zone de surachat, reflétant une pression haussière persistante. La force de la tendance reste marquée, avec un ADX à des niveaux élevés et des indicateurs directionnels confirmant un environnement de tendance forte et mature.

D'un point de vue structurel, le mouvement a porté le prix bien au-dessus des zones de consolidation précédentes autour de 72 $, 57 $ et 46,93 $, soulignant l'ampleur et la persistance de la progression. Dans l'ensemble, le graphique illustre une phase prolongée, portée par le momentum, caractérisée par une forte continuité de la tendance et une volatilité accrue.

Les métaux précieux sont-ils entrés dans un nouveau cycle de valeur refuge ?

Les métaux précieux sont-ils entrés dans un nouveau cycle de valeur refuge ? Les preuves semblent de plus en plus aller dans ce sens, selon les analystes.

Les métaux précieux sont-ils entrés dans un nouveau cycle de valeur refuge ? Les preuves semblent de plus en plus aller dans ce sens, selon les analystes. L’or a dépassé pour la première fois les 4 900 $ l’once, l’argent a atteint des sommets historiques au-dessus de 96 $, et le prix du platine a doublé en seulement sept mois. De tels mouvements d’ampleur se produisent rarement de façon isolée ou uniquement sur la base de la spéculation.

Ce qui distingue ce moment, c’est la synchronisation. Un dollar américain plus faible, la montée des risques géopolitiques, les anticipations de baisses de taux de la Federal Reserve et les achats constants des banques centrales vont tous dans le même sens. Lorsque l’or, l’argent et le platine réagissent ensemble au stress macroéconomique, cela signale souvent un changement de comportement plutôt qu’un simple rebond passager – soulevant la question de savoir si les métaux précieux retrouvent leur rôle d’actifs défensifs de base.

Qu’est-ce qui motive les métaux précieux ?

La récente envolée de l’or reflète un contexte macroéconomique familier mais qui s’intensifie. L’indice du dollar américain a reculé d’environ 0,4 %, améliorant l’accessibilité pour les acheteurs non-dollar, tandis que les marchés anticipent deux baisses de taux de la Federal Reserve au second semestre de l’année. Des rendements plus faibles réduisent le coût d’opportunité de la détention d’actifs non rémunérateurs, rendant l’or plus attractif au moment même où la confiance dans la stabilité monétaire commence à vaciller.

La géopolitique a ajouté une nouvelle couche d’urgence. Les tensions impliquant l’Iran et le Venezuela, ainsi que le regain d’incertitude autour du Groenland et des engagements de sécurité de l’OTAN, ont freiné l’appétit pour le risque.

Bien que les propos du président Trump sur le report de certains droits de douane européens aient brièvement calmé les marchés, le manque de clarté concernant les accords commerciaux et sécuritaires à long terme continue de soutenir les positions défensives. Comme l’a observé Peter Grant de Zaner Metals, la demande d’or reste étroitement liée à une tendance macroéconomique plus large de dédollarisation plutôt qu’à un seul choc d’actualité.

Pourquoi est-ce important

Ce rallye est significatif car il n’est pas uniquement alimenté par la spéculation des particuliers. Les banques centrales sont restées des acheteuses régulières d’or, renforçant son statut d’actif de réserve stratégique en période de tensions budgétaires et d’incertitude politique. Cette accumulation régulière a fourni un plancher de prix à long terme, même en cas de volatilité à court terme.

Le comportement de l’argent ajoute une autre dimension. Bien qu’il ne bénéficie pas du statut de réserve de l’or, il se situe à la croisée de la demande monétaire et industrielle. Nikos Tzabouras de Tradu note que l’argent profite toujours des flux de valeur refuge lors des périodes de faiblesse du dollar, même si son rôle industriel amplifie les variations de prix. Lorsque les deux métaux attirent simultanément des capitaux, cela suggère que les investisseurs se couvrent non seulement contre le risque de marché, mais aussi contre l’incertitude systémique.

Impact sur les marchés des métaux précieux

Derrière les prix affichés, la dynamique du marché physique se resserre. Stefan Gleason, PDG de Money Metals Exchange, décrit le trading actuel de l’argent comme inhabituellement intense, avec de nouveaux investisseurs entrant sur le marché tandis que les détenteurs de longue date prennent des bénéfices partiels. La demande des trois à quatre dernières semaines a dépassé les niveaux observés lors de la panique liée au COVID-19, malgré un doublement du prix de l’argent sur l’année écoulée.

La pression tient moins à la rareté de la matière première qu’à la capacité de traitement. Aux États-Unis, les grandes barres d’argent restent disponibles, mais la capacité limitée de raffinage et de frappe a créé des retards, des primes en hausse et des livraisons différées. Hors des États-Unis, la tension est plus marquée. Les marchés de Londres et d’Asie font face à une offre plus restreinte, aggravée par les flux vers les ETF qui ont retiré de l’argent physique de la circulation. En conséquence, les prix de l’argent en Asie se négocient désormais jusqu’à 3 $ au-dessus des niveaux de New York, un écart qui pourrait persister en raison des coûts de transport et des retards logistiques.

Le rôle du cuivre : un signal parallèle, pas une valeur refuge

Bien que le cuivre ne soit pas un actif refuge traditionnel, ni un métal précieux, son comportement récent renforce la tendance générale des matières premières. La demande de cuivre s’accélère à mesure que l’électrification, les investissements dans les énergies renouvelables et l’expansion rapide des centres de données pilotés par l’IA prennent de l’ampleur. À elle seule, l’infrastructure IA devrait consommer environ 500 000 tonnes de cuivre par an d’ici 2030, s’ajoutant à une demande déjà forte dans l’immobilier, les transports et les réseaux électriques, en particulier en Chine et en Inde.

Dans le même temps, la croissance de l’offre peine à suivre. Les perturbations minières au Chili et en Indonésie, la baisse de la teneur des minerais et la longueur des délais de mise en production – souvent près de deux décennies entre la découverte et l’exploitation – ont limité la production.

L’incertitude politique a ajouté une volatilité supplémentaire. Les droits de douane américains sur les produits semi-finis en cuivre, et la possibilité de taxes sur le cuivre raffiné à partir de 2027 en attente d’un examen du Commerce Department à la mi-2026, ont perturbé les flux commerciaux et poussé les stocks américains à leur plus haut niveau depuis plus de 20 ans. Si les perspectives du cuivre pour 2026 sont plus mitigées, avec des prévisions regroupées entre 10 000 $ et 12 500 $ la tonne, sa tension structurelle souligne le même thème que pour les métaux précieux : l’offre peine à répondre rapidement aux évolutions de la demande à long terme.

Perspectives des experts

D’un point de vue technique, la dynamique de l’or reste intacte, bien que la rapidité des gains augmente le risque de corrections à court terme. Grant estime que tout repli à court terme sera probablement perçu comme une opportunité d’achat, avec l’objectif des 5 000 $ l’once désormais clairement en vue et un potentiel de hausse supplémentaire selon les projections à long terme. La question clé n’est pas de savoir si la volatilité apparaîtra, mais si la demande l’absorbera.

Les perspectives du platine pourraient être encore plus sensibles. UBS prévoit désormais que le platine se négociera autour de 2 500 $ l’once dans les prochains mois, citant une forte demande d’investissement et des conditions physiques tendues. Avec une consommation annuelle de platine représentant une fraction de celle de l’or, même de modestes changements de préférence des investisseurs peuvent provoquer de fortes variations de prix. Des taux de location élevés à Londres témoignent d’une tension physique persistante, bien qu’UBS avertisse que la petite taille du marché pourrait maintenir la volatilité à un niveau élevé.

À retenir

Les métaux précieux semblent dépasser une simple hausse des prix pour entrer dans une phase de valeur refuge plus large. La progression de l’or vers 5 000 $, la tension sur le marché physique de l’argent et la rareté de l’offre de platine indiquent tous une réévaluation des actifs défensifs. Si la volatilité reste probable, les forces macroéconomiques sous-jacentes demeurent alignées. Les prochains signaux à surveiller seront les indications de la Federal Reserve, les flux vers les ETF et les primes physiques sur les principaux marchés mondiaux.

Perspectives techniques de l’argent

L’argent reste proche de ses récents sommets après une progression rapide et soutenue, le prix continuant d’évoluer près de la bande de Bollinger supérieure. Les bandes restent largement écartées, indiquant une volatilité élevée et une pression directionnelle persistante plutôt qu’une consolidation. Les indicateurs de momentum reflètent des conditions tendues : le RSI reste au-dessus de 70, signalant un momentum de surachat durable plutôt qu’un retour à la moyenne.

La force de la tendance demeure, avec un ADX élevé et des indicateurs directionnels montrant la domination continue du mouvement en cours. D’un point de vue structurel, l’argent se maintient bien au-dessus des anciennes zones de cassure autour de 72 $, 57 $ et 46,93 $, soulignant l’ampleur et la persistance du rallye récent. Dans l’ensemble, le comportement des prix reflète une phase de tendance prolongée caractérisée par un fort momentum et une volatilité accrue.

Les perspectives des indices américains s'améliorent alors que les tensions au Groenland s'apaisent

Les indices boursiers américains ont montré des signes de stabilisation cette semaine, Wall Street rebondissant après une récente vague de ventes, principalement grâce à une désescalade soudaine du risque géopolitique lié aux tensions autour du Groenland.

Les indices boursiers américains ont montré des signes de stabilisation cette semaine, Wall Street rebondissant après une récente vague de ventes, principalement grâce à une désescalade soudaine du risque géopolitique lié aux tensions autour du Groenland.

Le S&P 500 a grimpé d'environ 1,2 % pour atteindre environ 6 875, tandis que le Dow Jones Industrial Average et le Nasdaq Composite ont chacun progressé dans des proportions similaires lors de la séance de mercredi, alors que les traders digéraient le recul du président Trump sur les menaces de tarifs.

Le rallye de soulagement a soutenu les contrats à terme jusque tard dans la soirée, signalant que les marchés pourraient entrer dans une phase plus constructive à l'approche de données clés sur l'inflation et d'un calendrier chargé de publications de résultats. Avec des risques macroéconomiques plus larges toujours présents, les investisseurs regardent désormais au-delà des gros titres d'hier vers les indicateurs qui façonneront la prochaine étape de la trajectoire du marché.

Qu'est-ce qui motive les perspectives du marché ?

Ce qui avait commencé comme un mouvement marqué d'aversion au risque plus tôt dans la semaine s'est rapidement inversé après que le président Trump a précisé qu'il n'imposerait pas les tarifs prévus aux partenaires commerciaux européens dans le cadre de sa démarche controversée concernant le Groenland.

Les propos de Trump au Forum économique mondial de Davos, où il a présenté un soi-disant « cadre » pour une future entente avec l'OTAN, ont rassuré les acteurs du marché sur le fait qu'un conflit commercial plus large pourrait être évité.

Les investisseurs étaient devenus anxieux après les menaces initiales de Trump d'augmenter les tarifs sur plusieurs pays européens, ce qui avait fait chuter les contrats à terme sur indices et grimper les prix de l'or alors que les traders cherchaient des valeurs refuges. Le pivot vers la diplomatie, même s'il manque encore de détails, a réduit les risques immédiats et encouragé les achats à bon compte, ce qui a permis au S&P 500 et au Nasdaq de regagner une part importante du terrain perdu.

Mais le contexte reste complexe. Les marchés se préparent simultanément à une publication clé de l'indice des dépenses de consommation personnelle (PCE) – la mesure préférée de la Federal Reserve – et à une série de résultats d'entreprises majeures. Les traders sont pleinement conscients que les signaux macroéconomiques et la performance des entreprises détermineront si les gains actuels se maintiennent ou ne constituent qu'un rebond de soulagement de courte durée.

Pourquoi cela importe pour les investisseurs

Le retournement du sentiment illustre à quel point les actions sont devenues sensibles aux variations de politique et aux perceptions du risque. Lorsque les menaces de tarifs planaient, les actifs risqués se sont nettement affaiblis, le Dow Jones Industrial Average enregistrant des pertes notables et le CBOE Volatility Index bondissant alors que la peur s'emparait des marchés. Le repli qui a suivi souligne à quelle vitesse les positions peuvent se dénouer lorsque l'incertitude géopolitique disparaît.

Selon les analystes, les rallyes de soulagement comme celui-ci révèlent souvent des tendances plus profondes dans la psychologie des investisseurs. La participation généralisée à travers les principaux indices – de l'indice Russell 2000 des petites capitalisations aux grandes valeurs technologiques – suggère que les traders sont prêts à reprendre du risque, mais seulement dans un contexte de direction macroéconomique plus claire et de réduction des chocs liés à l'actualité. Les analystes ont souligné que ce qui compte désormais, ce n'est pas seulement l'absence de conflit, mais la présence active de données soutenant une croissance économique durable.

Le sentiment est également influencé par le calendrier macroéconomique plus large. Avec des indicateurs d'inflation et des résultats d'entreprises phares à venir, la narration s'est déplacée du risque géopolitique pur vers la question de savoir si l'économie réelle est en phase avec les valorisations élevées du marché. Dans cet environnement, des données d'inflation modérées ou des résultats meilleurs que prévu pourraient encore soutenir les indices, tandis que l'inverse pourrait rapidement resserrer les conditions financières.

Impact sur les marchés et positionnement stratégique

L'apaisement des tensions autour du Groenland a des implications importantes pour la rotation sectorielle et la stratégie des investisseurs. Les valeurs financières et énergétiques, qui avaient le plus souffert de la prise de risque réduite, se sont redressées à mesure que les obligations se stabilisaient et que les rendements reculaient légèrement. Parallèlement, les valeurs technologiques, bien qu'en hausse, ont affiché une progression plus mesurée – ce qui suggère que les traders ne se contentent pas de poursuivre la croissance sans tenir compte des fondamentaux.

La dynamique sectorielle donne des indices sur la confiance du marché. Le bon comportement des secteurs axés sur la valeur en réponse à la réduction du risque géopolitique indique que les attentes d'un atterrissage en douceur de l'économie restent vivaces, même dans un contexte d'inquiétudes sur l'inflation et de vigilance des banques centrales. Si les données macroéconomiques continuent de soutenir la résilience de la consommation et des résultats, cela pourrait valider le rebond actuel et encourager des flux plus durables vers les valeurs cycliques.

Cependant, le rallye de soulagement n'efface pas la fragilité. Les indices restent mitigés sur la semaine, le S&P 500, le Dow et le Nasdaq étant toujours en baisse sur les dernières séances malgré le rebond de mercredi. Cette dichotomie montre que si les risques liés à l'actualité peuvent s'estomper rapidement, des préoccupations structurelles comme l'inflation, les anticipations de taux et les marges bénéficiaires méritent toujours une attention particulière.

Perspectives des experts

À l'avenir, la narration du marché devrait se tourner vers plusieurs indicateurs clés. La prochaine publication de l'inflation PCE sera l'un des points de données les plus déterminants pour les perspectives de taux de la Federal Reserve. Un chiffre inférieur aux attentes pourrait renforcer l'appétit pour le risque ; une lecture plus élevée pourrait renforcer le sentiment faucon et limiter les gains des actions.

La saison des résultats constitue un autre catalyseur majeur. Avec des publications attendues de la part de grands noms de la technologie, des biens de consommation et de l'industrie, les investisseurs évalueront non seulement la performance globale mais aussi les perspectives annoncées. Dans un contexte où les résultats « beat and raise » ont eu un impact limité sur les cours, les surprises bénéficiaires devront désormais s'accompagner de perspectives crédibles pour soutenir la hausse.

Les stratèges mettent en garde contre le fait que la volatilité reste un risque actif. Les gros titres géopolitiques peuvent faire basculer le sentiment rapidement, et les publications macroéconomiques auront une influence accrue alors que la volatilité continue de fluctuer au gré de l'actualité. Pour les traders comme pour les investisseurs de long terme, l'adaptabilité et l'attention portée aux nouvelles données seront essentielles pour naviguer dans ce contexte évolutif.

À retenir

Le sentiment à Wall Street s'est nettement amélioré à mesure que les tensions géopolitiques liées au Groenland se sont apaisées, soutenant un rebond généralisé des principaux indices américains. Cependant, la trajectoire future du marché dépendra des données macroéconomiques et des performances des entreprises, et pas seulement de la réduction des risques liés à l'actualité. Les traders devront surveiller de près les indicateurs d'inflation et les publications de résultats, car ils façonneront le leadership du marché et la volatilité dans les semaines à venir.

L'or a-t-il encore du potentiel après le revirement de Trump à Davos ?

Oui, l'or peut encore avoir du potentiel même après que le président Donald Trump a tempéré sa rhétorique sur le Groenland lors du forum de Davos, affirment les analystes.

Oui, l'or peut encore avoir du potentiel même après que le président Donald Trump a tempéré sa rhétorique sur le Groenland lors du forum de Davos, affirment les analystes. Bien que les prix aient reculé depuis les sommets historiques proches de 4 900 $ l'once, ce repli reflète un apaisement du risque médiatique plutôt qu'un effondrement de la demande. L'or au comptant a culminé à 4 887,82 $ avant de reculer, mais le métal reste en hausse de plus de 11 % en 2026, après une envolée de 64 % l'année dernière.

Le changement de ton de Trump a réduit les flux immédiats vers les valeurs refuges, mais il n'a guère entamé les forces profondes qui poussent l'or à la hausse. Les achats des banques centrales, la diversification du secteur privé et l'incertitude macroéconomique persistante restent solidement en place. À mesure que les marchés dépassent les gros titres de Davos, l'attention se porte désormais sur la capacité de ces soutiens structurels à continuer de faire grimper l'or malgré un contexte géopolitique plus calme.

Qu'est-ce qui pousse l'or ?

Le dernier repli de l'or a suivi une brève envolée provoquée par une escalade géopolitique. Les menaces de tarifs liées aux tensions entre les États-Unis et l'Europe au sujet du Groenland ont incité les investisseurs à se réfugier dans le métal précieux. Le différend revêtait un poids stratégique, compte tenu de l'importance du Groenland pour la sécurité et l'accès aux minéraux critiques, amplifiant les craintes de retombées commerciales et diplomatiques plus larges.

Cette prime de risque s'est atténuée après que Trump a adopté un ton plus conciliant à Davos. Il a écarté le recours à la force, renoncé aux menaces de tarifs et signalé des progrès vers un accord-cadre à long terme avec les alliés de l'OTAN. À mesure que l'anxiété géopolitique s'estompe, les prix de l'or se sont assouplis, un mouvement renforcé par un léger rebond du dollar américain, l'indice Dollar progressant après une hausse de 0,1 % lors de la séance précédente.

Pourquoi c'est important

Le comportement de l'or souligne à quel point les marchés réagissent de plus en plus aux signaux politiques plutôt qu'aux résultats des politiques. La simple menace de tarifs a suffi à pousser les prix près de 5 000 $, tandis que les assurances ont entraîné des prises de bénéfices à court terme. Cette sensibilité reflète le rôle de l'or comme couverture contre l'incertitude politique plutôt qu'un simple pari sur l'inflation.

Fait crucial, les analystes ne voient guère de signes que les acheteurs qui ont fait grimper l'or se retirent. Goldman Sachs a relevé ses prévisions sur l'or, anticipant désormais un prix de 5 400 $ l'once d'ici la fin de l'année, contre une prévision précédente de 4 900 $. La banque estime que la diversification du secteur privé vers l'or renforce désormais de manière significative la demande des banques centrales.

Impact sur les marchés et les investisseurs

Pour les investisseurs, le repli ressemble davantage à une consolidation qu'à un retournement. L'or se négociait autour de 4 800 $ l'once après avoir reculé de son sommet historique, mais les prix ont plus que doublé depuis début 2023, lorsque l'or s'échangeait près de 1 865 $.

Cette hausse a d'abord été soutenue par les achats du secteur officiel en 2023 et 2024, puis plus récemment par une flambée de la demande privée.

Les effets sont visibles sur l'ensemble du secteur des métaux précieux. L'argent a reculé depuis un sommet journalier de 95,56 $ après les commentaires de Trump à Davos, suivant la baisse de l'or à mesure que le sentiment de risque s'améliorait. Ce mouvement suggère que ce sont les variations des primes de risque géopolitique, plutôt que les changements dans l'offre physique ou la demande industrielle, qui dictent actuellement l'évolution des prix.

La résilience de l'or alimente également un intérêt plus large pour les actifs tangibles. Le platine, souvent négligé lors des rallyes menés par l'or, attire l'attention alors que les investisseurs cherchent à diversifier dans l'univers des métaux précieux. Bien que le platine reste plus sensible aux cycles de demande industrielle, son offre limitée et son rôle stratégique dans les catalyseurs automobiles et les technologies émergentes d'énergie propre renforcent son attrait comme couverture secondaire contre l'incertitude macroéconomique et politique. Ce changement suggère que les investisseurs ne se contentent pas de suivre la dynamique de l'or, mais se positionnent plus largement pour un regain d'intérêt envers les actifs tangibles.

Perspectives des experts

Goldman Sachs estime que le rallye de l'or s'est accéléré depuis 2025 car les banques centrales ne sont plus les seuls grands acheteurs. Les analystes Daan Struyven et Lina Thomas notent que les institutions officielles sont désormais en concurrence avec les investisseurs privés pour un stock limité de métal, ce qui accentue la pression haussière sur les prix. Cela fait suite à des années d'accumulation soutenue par les banques centrales, qui ont préparé le terrain pour le rallye actuel.

La demande du secteur privé s'est largement étendue au-delà des flux traditionnels vers les ETF. Goldman souligne la hausse des achats d'or physique par les familles fortunées, l'utilisation croissante d'options d'achat et l'expansion des produits d'investissement conçus pour couvrir les risques macroéconomiques mondiaux.

La banque s'attend également à un soutien provenant de potentielles baisses de taux de la Federal Reserve, ainsi qu'à des achats moyens de 60 tonnes par mois par les banques centrales en 2026, alors que les marchés émergents continuent de diversifier leurs réserves.

À la base de ces perspectives se trouve une contrainte structurelle propre à l'or. Contrairement à d'autres matières premières, la hausse des prix ne se traduit pas rapidement par une nouvelle offre sur le marché.

La plupart de l'or existe déjà et ne fait que changer de mains, tandis que l'extraction minière n'ajoute qu'environ 1 % à l'offre mondiale chaque année. Comme le souligne Goldman, les prix de l'or atteignent généralement un sommet seulement lorsque la demande s'affaiblit de manière significative – par un apaisement géopolitique durable, une réduction de la diversification des réserves ou un retour de la Federal Reserve vers des hausses de taux.

À retenir

Le repli de l'or après le revirement de Trump à Davos reflète un apaisement du risque médiatique plutôt qu'une remise en cause de la tendance haussière structurelle. Les achats des banques centrales, la demande croissante du secteur privé et l'offre limitée continuent de soutenir des prix élevés. Si la volatilité à court terme est probable au gré des récits géopolitiques, les analystes voient peu de signes d'affaiblissement des forces qui poussent l'or à la hausse. Les investisseurs devraient surveiller les signaux politiques, la vigueur du dollar et le comportement des banques centrales pour anticiper le prochain mouvement décisif.

Perspectives techniques

L'or a atteint de nouveaux sommets historiques au-delà de 4 800 $, s'échangeant au-dessus de la Bollinger Band supérieure et signalant une phase de momentum extrême. La volatilité reste élevée, avec des bandes largement écartées, reflétant une pression directionnelle soutenue plutôt qu'une consolidation.

Les indicateurs de momentum sont fortement tendus, avec le RSI en surachat sur plusieurs horizons temporels et une lecture mensuelle proche des niveaux extrêmes, tandis que l'ADX au-dessus de 30 confirme un environnement de tendance forte et mature. Globalement, l'évolution des prix reflète une découverte active des prix, où la force de la tendance et le risque d'épuisement coexistent dans la structure actuelle du marché.

.jpeg)

Le choc tarifaire du Bitcoin : s'agit-il d'un repli ou d'un changement de tendance ?

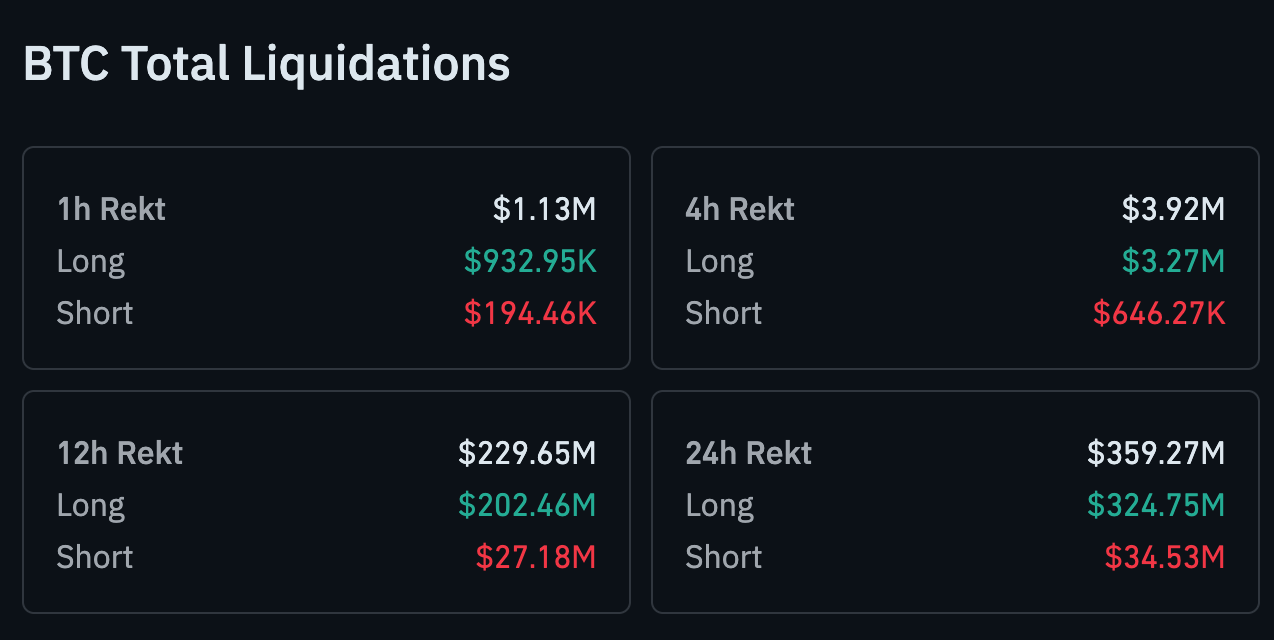

Le choc tarifaire du Bitcoin s'est intensifié, accentuant la question centrale de ce mouvement. Ce qui avait commencé comme un choc géopolitique s'est désormais transformé en un désendettement total des effets de levier.

Le choc tarifaire du Bitcoin s'est intensifié, accentuant la question centrale de ce mouvement. Ce qui avait commencé comme un choc géopolitique s'est désormais transformé en un désendettement total des effets de levier. Mercredi, le Bitcoin a chuté de 4 % pour atteindre environ 88 000 $, prolongeant ses pertes alors que l'aversion au risque s'est propagée aux actions, obligations et devises. En seulement 24 heures, les liquidations totales sur le marché crypto ont dépassé 1,07 milliard de dollars, soulignant à quelle vitesse le sentiment s'est inversé.

Cette dernière baisse intervient alors que les investisseurs se détournent de plus en plus de l'exposition au risque américain. L'or a atteint de nouveaux sommets historiques, le dollar s'est affaibli et Wall Street a subi sa plus forte chute depuis des mois. Dans ce contexte, le Bitcoin ne réagit plus seulement aux tarifs douaniers – il est soumis à un test de résistance dans le cadre d'une réinitialisation macroéconomique plus large.

Qu'est-ce qui motive les mouvements du Bitcoin ?

Le déclencheur immédiat reste la menace tarifaire croissante du président Donald Trump contre huit nations européennes, liée à son insistance sur le fait que les États-Unis doivent prendre le contrôle du Groenland. Trump a réitéré sa position cette semaine, déclarant qu'il n'y aurait « pas de retour en arrière » sur cette stratégie, ravivant les craintes d'une guerre commerciale élargie. Les marchés, déjà fragiles, ont réagi en réduisant leur exposition aux actifs risqués.

Dans la crypto, l'effet de levier s'est avéré être le maillon faible. Les données de CoinGlass montrent que 359,27 millions de dollars en Bitcoin ont été liquidés au cours des dernières 24 heures. Les positions longues ont absorbé presque tous les dégâts, avec 324,74 millions de dollars effacés, contre seulement 34,53 millions de dollars pour les positions courtes.

Pourquoi est-ce important

La chute du Bitcoin à 88 000 $ renforce une réalité essentielle pour les traders : en période de stress macroéconomique, la crypto reste étroitement liée au sentiment de risque mondial. Alors que les actions américaines ont fortement chuté et que le dollar s'est affaibli, le Bitcoin a suivi le même mouvement « risk-off » au lieu de se découpler. Cela remet en question le récit de la couverture à court terme, même si les corrélations à plus long terme restent débattues.

Le contexte général est important. Wall Street a subi sa plus forte perte de la semaine, avec le S&P 500 en baisse de 2,06 % et le Nasdaq en recul de 2,4 %, avant que les contrats à terme ne se stabilisent légèrement. Lorsque les actions, le crédit et les devises sont tous sous pression simultanément, les actifs à effet de levier ont tendance à souffrir en premier – et le Bitcoin a de nouveau été traité comme faisant partie de ce panier à bêta élevé.

Impact sur les marchés crypto et les traders

La correction plus profonde a effacé la confiance accumulée plus tôt en janvier, lorsque les flux entrants dans les ETF avaient aidé le Bitcoin à s'approcher des 98 000 $. Désormais, l'accent est mis sur la préservation du capital. L'Ether a chuté en même temps que le Bitcoin, tandis que les altcoins ont connu des volumes de liquidation comparativement plus faibles, reflétant un positionnement de plus en plus concentré sur les plus grands tokens.

Dans le même temps, le désendettement forcé pourrait avoir des effets bénéfiques à plus long terme. Les analystes de CryptoQuant ont déjà noté que des liquidations agressives permettent souvent de purger les positions fragiles, réduisant ainsi le risque de ventes en cascade ultérieures. Si la pression macroéconomique se stabilise, un marché moins endetté pourrait offrir une base plus solide – même si la volatilité à court terme reste élevée.

L'or s'envole alors que le « Sell America » s'intensifie

Pendant que la crypto peinait, les valeurs refuges traditionnelles ont bondi. L'or au comptant a franchi pour la première fois la barre des 4 800 $ l'once, l'argent atteignant également des sommets historiques, alors que les investisseurs se tournaient vers la sécurité. Ce mouvement a été interprété par certains stratèges comme une montée du « Sell America », caractérisée par la baisse des actions, un dollar plus faible et la hausse des métaux précieux.

Les tensions commerciales sont au cœur de ce récit. Les décideurs européens préparent leur riposte, l'UE devant organiser un sommet d'urgence à Bruxelles et envisager des droits de douane de représailles d'une valeur de 93 milliards d'euros (109 milliards de dollars) sur les importations américaines. La perspective d'une escalade de mesures de rétorsion ajoute une nouvelle couche d'incertitude pour les actifs risqués, y compris le Bitcoin.

Perspectives des experts

D'un point de vue technique, le Bitcoin est sous pression mais n'est pas encore cassé. Le support précédent autour de 90 000 $ est désormais testé, et une faiblesse persistante sous ce niveau renforcerait l'hypothèse d'une phase corrective plus profonde. Cependant, certains analystes mettent en garde contre la tentation de conclure trop rapidement à un changement de tendance.

Robin Singh, PDG de la plateforme fiscale crypto Koinly, note que février a historiquement été l'un des mois les plus forts pour le Bitcoin, avec en moyenne des gains à deux chiffres sur la dernière décennie. « Mais une sous-performance ne serait pas surprenante, et ce n'est pas nécessairement une mauvaise chose », a-t-il déclaré, suggérant qu'une consolidation pourrait permettre de réajuster les attentes plutôt que de compromettre le cycle global.

À retenir

Le choc tarifaire du Bitcoin s'est intensifié, faisant chuter les prix à 88 000 $ alors que l'effet de levier se réduit et que le stress macroéconomique s'étend. Pour l'instant, le mouvement semble davantage motivé par la géopolitique et l'aversion au risque mondial que par une faiblesse propre à la crypto. Avec l'or en forte hausse et l'escalade des tensions commerciales, le Bitcoin se retrouve pris dans les courants croisés d'une réinitialisation plus large du marché. Reste à savoir s'il s'agit d'un changement de tendance plus profond ou d'un repli douloureux – tout dépendra de la rapidité avec laquelle l'incertitude macroéconomique commencera à se dissiper.

Perspectives techniques du Bitcoin

Le Bitcoin consolide après son repli marqué depuis les récents sommets, le prix évoluant dans une fourchette définie et restant au-dessus de la zone des 84 700 $. Les Bandes de Bollinger se sont resserrées après une période d'expansion, indiquant une contraction de la volatilité alors que l'élan directionnel a ralenti.

Les indicateurs de momentum reflètent cette phase de stabilisation : le RSI progresse lentement mais reste sous la médiane, signalant un regain de momentum qui n'a pas encore retrouvé sa vigueur antérieure. Structurellement, le marché reste plafonné sous les anciennes zones de résistance autour de 104 000 $ et 114 000 $, le comportement actuel des prix suggérant équilibre et consolidation plutôt qu'une découverte active des prix.

Pourquoi le franchissement des 4 800 $ par l’or pourrait ne pas être le sommet

La hausse de l’or au-delà de 4 800 $ l’once a largement été présentée comme un moment historique. Cette description est exacte, mais incomplète, selon certains analystes.

La hausse de l’or au-delà de 4 800 $ l’once a largement été présentée comme un moment historique. Cette description est exacte, mais incomplète, selon certains analystes. Les prix ont grimpé de plus de 5 % en une seule semaine, un mouvement qui a coïncidé avec de fortes variations des devises, des obligations et du comportement des investisseurs, plutôt qu’avec un indicateur économique précis. Ce rallye n’a donc pas été uniquement motivé par la crainte de l’inflation.

Au contraire, la percée de l’or reflète une revalorisation plus profonde du risque politique, de la confiance mondiale et de la sécurité du capital. Alors que les tensions entre les États-Unis et l’Europe s’intensifient autour du Groenland et des politiques commerciales, les investisseurs réévaluent où réside réellement la stabilité. Dans ce contexte, les 4 800 $ pourraient s’avérer moins un sommet qu’un nouveau point de référence.

Qu’est-ce qui alimente la percée de l’or ?

Le catalyseur immédiat a été une forte hausse du risque géopolitique centrée sur l’Arctique et les relations commerciales transatlantiques. Le président américain Donald Trump a affirmé qu’il n’y aurait « pas de retour en arrière » sur le Groenland, tout en menaçant d’imposer des droits de douane à huit pays européens, ce qui a injecté de l’incertitude sur des marchés déjà sensibles aux chocs politiques. Les dirigeants européens ont réagi fermement, le président français Emmanuel Macron mettant en garde contre la coercition et évoquant de potentielles représailles.

Les marchés n’ont pas réagi uniquement à la rhétorique, mais aux implications pour les alliances et les flux de capitaux. L’indice du dollar américain a chuté de près de 1 %, sa plus forte baisse depuis avril, tandis que les prix des obligations américaines ont reculé et que les rendements ont bondi.

L’euro s’est renforcé, et des responsables européens auraient discuté de la suspension de l’approbation d’un accord commercial avec les États-Unis conclu l’an dernier. Dans cet environnement, l’or a bénéficié du fait de n’être ni une devise ni une dette souveraine.

La politique monétaire a joué un rôle secondaire. De solides données sur l’emploi américain ont repoussé les attentes concernant la prochaine baisse de taux de la Federal Reserve à juin, renforçant le scénario du « plus haut plus longtemps ». Ordinairement, cela pèserait sur l’or. Cette fois, le risque politique a éclipsé la dynamique des taux, soulignant comment la fonction du métal évolue d’une couverture contre l’inflation vers une assurance géopolitique.

Pourquoi est-ce important ?

Le rallye de l’or est important car il signale une érosion plus large de la confiance dans les valeurs refuges traditionnelles. Le dernier mouvement a coïncidé avec ce que les traders ont ouvertement qualifié de « vente de l’Amérique », alors que les investisseurs mondiaux réduisaient leur exposition aux actifs centrés sur les États-Unis. Krishna Guha d’Evercore ISI a décrit l’environnement comme un « désengagement global beaucoup plus large », motivé par l’incertitude politique plutôt que par un ralentissement économique.

Ray Dalio a présenté la question de façon encore plus tranchée lors du Forum économique mondial de Davos. Il a averti que les conflits commerciaux peuvent se transformer en guerres de capitaux, dans lesquelles les pays réévaluent leur volonté de financer les déficits américains ou d’accumuler de la dette américaine. La flambée de l’or reflète cette inquiétude. Lorsque la confiance dans le leadership financier s’affaiblit, la neutralité devient une valeur recherchée.

Ce changement remet en cause l’hypothèse de longue date selon laquelle les obligations d’État sont le refuge ultime. L’augmentation de la dette, la polarisation politique et la rivalité stratégique ont dilué ce rôle. La percée de l’or suggère que les investisseurs redéfinissent ce que signifie la sécurité dans un monde fragmenté.

Impact sur les marchés et les investisseurs

Les effets se sont propagés à toutes les classes d’actifs. Les métaux précieux ont progressé dans l’ensemble, l’argent atteignant également de nouveaux sommets. Les marchés actions ont réagi de façon contrastée, les valeurs minières en profitant tandis que les secteurs exposés aux perturbations commerciales accusaient un retard. Les marchés obligataires ont livré un message plus clair, avec des rendements plus élevés signalant une sortie de capitaux des obligations américaines plutôt qu’une simple rotation interne.

La volatilité des devises a renforcé la dynamique de l’or. La forte chute du dollar a amplifié l’attrait du métal, créant une boucle de rétroaction qui accompagne historiquement les grandes avancées de l’or. Lorsque les devises vacillent, l’or sert souvent de référence en dehors de l’influence des banques centrales.

La demande institutionnelle ajoute une couche supplémentaire de soutien. Les banques centrales ont régulièrement augmenté leurs réserves d’or ces dernières années dans le cadre de stratégies de diversification. Cette accumulation suggère que ce rallye n’est pas uniquement alimenté par un excès spéculatif, mais par des décisions d’allocation à long terme qui tendent à perdurer même après l’apaisement de la volatilité.

Perspectives des experts

La question de savoir si l’or poursuivra son rallye à partir de ce niveau fait débat. Certains analystes s’attendent à une consolidation après un mouvement aussi rapide, surtout si les tensions diplomatiques s’apaisent ou si les marchés des devises se stabilisent. D’autres estiment que les sommets significatifs coïncident généralement avec une résolution, non une escalade, et que peu d’éléments dans le contexte géopolitique actuel laissent présager une résolution.

Un stratège senior des métaux précieux a décrit ce mouvement comme une « revalorisation structurelle motivée par la géopolitique et les changements de confiance plutôt que par la peur à court terme ». Ce point de vue implique que les anciens niveaux de résistance pourraient désormais servir de support psychologique. Si les tensions géopolitiques, la pression budgétaire et l’incertitude sur les alliances persistent, le rôle de l’or dans les portefeuilles devrait encore s’accroître.

Les marchés suivront de près l’évolution des relations États-Unis–UE, des politiques commerciales et du comportement des réserves des banques centrales. Ce sont ces signaux, plutôt que les fluctuations quotidiennes des prix, qui détermineront si les 4 800 $ marquent la fin d’une fourchette ou simplement le début d’une nouvelle, plus élevée.

À retenir

Le franchissement des 4 800 $ par l’or reflète plus qu’une ruée vers la sécurité. Il signale une réévaluation du risque politique, de la stabilité des devises et de la confiance mondiale. Avec la demande des banques centrales soutenant les prix et les tensions géopolitiques non résolues, ce mouvement pourrait représenter un nouveau seuil de référence plutôt qu’un sommet éphémère. La suite dépendra moins des données économiques que de la diplomatie, du commerce et de la confiance dans le leadership mondial.

Analyse technique de l’or

L’or a atteint de nouveaux sommets historiques au-delà de 4 800 $, évoluant au-dessus de la Bollinger Band supérieure et signalant une phase de momentum extrême. La volatilité reste élevée, avec des bandes largement écartées, reflétant une pression directionnelle soutenue plutôt qu’une consolidation.

Les indicateurs de momentum sont fortement tendus, avec le RSI en surachat sur plusieurs horizons temporels et une lecture mensuelle proche des niveaux extrêmes, tandis que l’ADX au-dessus de 30 confirme un environnement de tendance forte et mature. Globalement, l’action des prix reflète une découverte active des prix, où la force de la tendance et le risque d’épuisement coexistent dans la structure actuelle du marché.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé