L'argent se resserre tandis que le cuivre fléchit : Les métaux entrent-ils dans un rallye mené par l'offre ?

Oui – les preuves indiquent de plus en plus la formation d’un rallye mené par l’offre sur les principaux métaux. Les stocks d’argent ont chuté à des niveaux historiquement bas, tandis que la production de cuivre au Chili, premier fournisseur mondial, continue de baisser alors que les prix restent historiquement élevés. Ce n’est pas un effet de mode passager. Il s’agit d’une tension structurelle.

Lorsque les prix augmentent alors que les stocks diminuent et que la production faiblit, les marchés ont tendance à réévaluer rapidement le risque. L’argent et le cuivre sont désormais au centre de cet ajustement, la disponibilité physique, et non l’appétit spéculatif, dictant la tendance à venir.

Qu’est-ce qui provoque la tension sur l’argent et le cuivre ?

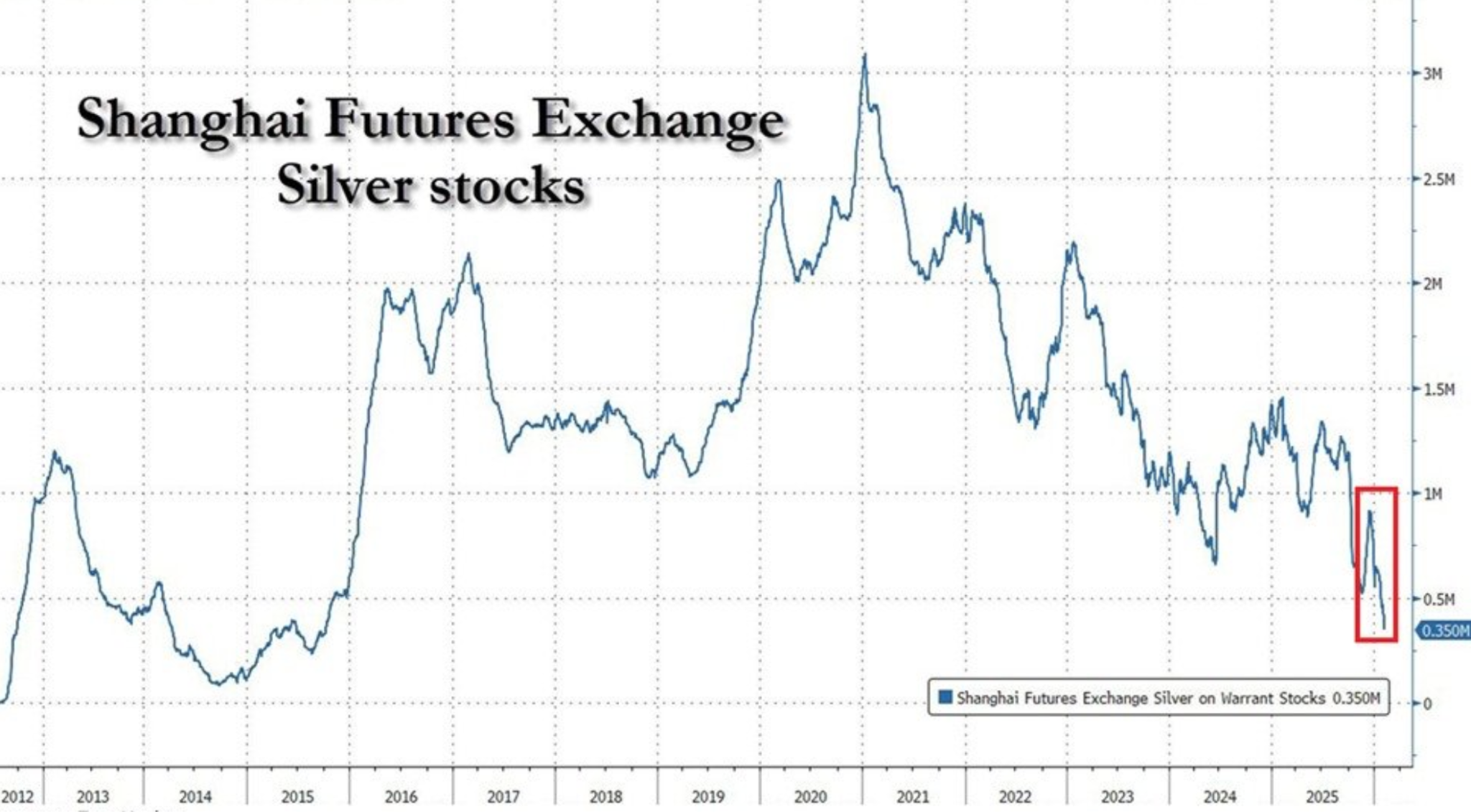

L’histoire de l’argent commence par une rareté physique. Les stocks livrables sur la Shanghai Futures Exchange sont tombés à environ 350 tonnes, leur plus bas niveau depuis 2015, soit une baisse de 88 % par rapport au pic de 2021.

Cette baisse reflète des années de demande industrielle soutenue, combinée à une croissance limitée des mines et à des flux d’exportation agressifs. En 2025, la Chine a expédié de grands volumes d’argent vers Londres, atténuant les goulets d’étranglement mondiaux tout en vidant ses réserves domestiques.

L’évolution des prix commence à refléter cette fragilité. Même si XAG/USD a chuté vers 82,50 $ cette semaine sous l’effet de prises de bénéfices et d’un dollar américain plus ferme, la pression vendeuse est restée limitée. Les traders semblent réticents à faire baisser les prix de manière significative, compte tenu de la disponibilité physique déjà tendue. L’argent ne se négocie plus uniquement sur des gros titres macroéconomiques : l’offre exerce désormais sa propre influence.

La contrainte sur le cuivre est plus structurelle et sans doute plus préoccupante. Les exportations de cuivre du Chili ont augmenté de 7,9 % sur un an en janvier pour atteindre 4,55 milliards de dollars, mais cette hausse est due à une augmentation de 34 % des prix, et non des volumes. La production a désormais reculé chaque année pendant cinq mois consécutifs, les mines vieillissantes, la baisse de la teneur du minerai, les perturbations sociales et les difficultés opérationnelles pesant sur l’activité.

Pourquoi est-ce important

Lorsque les prix augmentent sans que la production ne réponde, les marchés sont contraints de réévaluer leurs hypothèses à long terme. Les analystes de Bloomberg Intelligence ont averti que les difficultés du Chili reflètent une réalité minière plus large : la nouvelle offre de cuivre est de plus en plus coûteuse, lente à se développer et vulnérable aux perturbations. Des prix élevés ne suffisent plus à débloquer une croissance significative de la production.

L’argent fait face à un problème similaire. Une grande partie de son approvisionnement provient d’autres activités minières, ce qui limite la capacité des producteurs à réagir rapidement aux signaux de prix. Comme l’a résumé un stratège londonien spécialisé dans les métaux : « L’argent paraît bon marché jusqu’à ce que vous essayiez d’en trouver. » Sur des marchés physiques tendus, même des chocs de demande modestes peuvent déclencher des mouvements de prix disproportionnés.

Impact sur les marchés, l’industrie et l’inflation

Pour les marchés, cela implique un changement de régime. Les rallyes des métaux menés par l’offre ont tendance à être plus persistants que ceux tirés par la demande cyclique. La sensibilité de l’argent aux données macroéconomiques américaines reste intacte, mais chaque repli se heurte désormais à la réalité de stocks épuisés. Cela modifie le comportement des traders, qui privilégient l’achat sur repli plutôt que la vente sur momentum.

Pour l’industrie, en particulier les énergies renouvelables et l’électrification, les enjeux sont plus élevés. L’argent est essentiel à la fabrication des panneaux solaires, tandis que le cuivre est à la base de tout, des réseaux électriques aux véhicules électriques. Une tension persistante sur l’offre augmente les coûts d’approvisionnement et complique la planification à long terme, ce qui se répercute sur la dynamique inflationniste globale.

Pour les décideurs politiques, cela crée un contexte inconfortable. Même si la demande ralentit, une offre contrainte de métaux peut maintenir la pression sur les prix. Cela complique le discours sur la désinflation et renforce le rôle des matières premières comme couverture structurelle contre l’inflation plutôt que comme simple pari cyclique.

Perspectives des experts

À court terme, l’évolution de l’argent continuera de dépendre des données américaines, notamment les ventes au détail et les rapports sur le marché du travail retardés. Des signes de ralentissement économique ou d’inflation plus faible soutiendraient probablement les prix, en particulier compte tenu de l’attrait refuge de l’argent dans un contexte d’incertitude géopolitique persistante au Moyen-Orient.

Les perspectives du cuivre évoluent plus lentement mais restent tout aussi importantes. Les analystes miniers s’accordent largement à dire que les problèmes de production du Chili ne seront pas résolus rapidement. Les nouveaux projets font face à des obstacles techniques, environnementaux et politiques, tandis que les opérations existantes peinent avec la baisse de la teneur du minerai. Même si les prix se stabilisent, l’absence de capacité excédentaire suggère que le cuivre entre dans une période prolongée de tension structurelle.

Perspectives techniques sur l’argent

L’argent s’est stabilisé après un fort repli depuis ses récents sommets, le prix consolidant près du milieu de sa fourchette récente après une longue phase haussière. Les bandes de Bollinger restent largement écartées, indiquant que la volatilité demeure élevée malgré la modération récente de l’évolution des prix.

Les indicateurs de momentum reflètent cette pause : le RSI s’est aplati autour de la médiane après avoir quitté la zone de surachat, suggérant un profil de momentum neutre après des conditions extrêmes précédentes.

La force de la tendance reste élevée, comme en témoignent les lectures élevées de l’ADX, ce qui indique que l’environnement de tendance générale demeure solide même si le momentum à court terme s’est atténué. Structurellement, le prix continue d’évoluer bien au-dessus des zones de consolidation précédentes autour de 57 $ et 46,93 $, soulignant l’ampleur de la hausse antérieure.

À retenir

L’argent et le cuivre ne se négocient plus uniquement sur le sentiment. La baisse des stocks et la faiblesse de la production suggèrent que les marchés des métaux entrent dans une phase dominée par l’offre, où la rareté fixe le plancher des prix. Le marché physique tendu de l’argent et les contraintes minières du cuivre laissent entrevoir un risque haussier durable, même en cas de volatilité macroéconomique. Le prochain chapitre dépendra moins des surprises de la demande que de la capacité de l’offre à se redresser, si tant est qu’elle le puisse.

Les performances passées ne garantissent pas les performances futures.