Les dépenses massives d’Amazon dans l’IA sont-elles un avertissement ou une opportunité d’achat ?

Le plan de dépenses de 200 milliards de dollars d’Amazon dans l’IA paraît spectaculaire car il arrive au pire moment. Les marchés étaient déjà fragiles, le sentiment technologique vacillait, et les contrats à terme sur actions américaines pointaient à la baisse alors que les investisseurs digéraient une nouvelle séance difficile à Wall Street.

Au moment où Amazon a publié ses résultats, le S&P 500 et le Nasdaq étaient passés en territoire négatif pour 2026, et la patience était déjà à bout.

Ainsi, lorsque l’action Amazon a chuté de plus de 10 % après la clôture – à la suite d’un léger manque à gagner et d’une prévision de dépenses d’investissement stupéfiante – le verdict du marché est tombé rapidement. Cela n’a pas été interprété comme un signe de force stratégique, mais comme un nouveau test de résistance pour des investisseurs déjà sur le qui-vive. La question clé est désormais de savoir si cette réaction reflète un risque réel – ou une panique à court terme qui pourrait passer à côté de l’essentiel.

Qu’est-ce qui motive la flambée des dépenses d’Amazon dans l’IA ?

Le plan d’Amazon d’investir environ 200 milliards de dollars en 2026 n’est pas une dépense incrémentale. Il s’agit d’une accélération délibérée dans les centres de données, les puces personnalisées, la robotique, l’automatisation logistique et l’infrastructure satellitaire en orbite basse. Ce chiffre écrase les quelque 125 milliards dépensés en 2025 et dépasse largement les attentes des analystes, forçant les marchés à recalibrer leurs hypothèses en temps réel.

Point crucial, Amazon affirme que cette dépense est dictée par la demande. Le chiffre d’affaires d’AWS a augmenté de 24 % sur un an pour atteindre 35,6 milliards de dollars – sa croissance la plus rapide en 13 trimestres – alors que les clients intensifiaient à la fois les charges de travail cloud de base et l’adoption de l’IA. Le CEO Andy Jassy a été clair lors de la conférence téléphonique sur les résultats : la capacité est monétisée aussi vite qu’elle est installée. En d’autres termes, Amazon ne construit pas des centres de données vides. L’entreprise s’efforce de suivre la cadence.

Mais le contexte compte. Cette dépense est tombée sur un marché déjà orienté vers la prudence. La chute d’Amazon s’est propagée à la tech, tirant le sentiment vers le bas alors que les investisseurs réévaluaient plus largement leur exposition à l’IA. La réaction a aussi touché d’autres actifs : le bitcoin est tombé à des niveaux inédits depuis 2024, l’argent a repris sa baisse après une envolée alimentée par le retail, et Strategy (anciennement MicroStrategy) a affiché une perte trimestrielle due à la faiblesse des cryptos. Ce n’était pas un marché calme analysant les nuances – mais un marché cherchant des raisons de réduire le risque.

Pourquoi le marché a-t-il réagi aussi vivement ?

En surface, les résultats d’Amazon n’avaient rien d’alarmant. Le chiffre d’affaires a dépassé les attentes à 213,4 milliards de dollars. AWS et la publicité ont toutes deux dépassé les prévisions. Le manque à gagner par action – 1,95 dollar contre 1,97 attendu – était négligeable au regard de l’historique.

Mais cette saison des résultats est jugée différemment. Les investisseurs ne récompensent plus la seule taille. Ils veulent de la visibilité sur les retours de trésorerie, surtout alors que les factures d’infrastructure IA explosent. Le free cash flow d’Amazon sur les 12 derniers mois est tombé à seulement 11,2 milliards de dollars, malgré une hausse de 20 % du cash flow opérationnel à 139,5 milliards. Le coupable n’est pas une faiblesse opérationnelle, mais l’intensité capitalistique. Les dépenses dans l’IA compriment déjà les chiffres sur lesquels les investisseurs s’appuient.

Les perspectives ont accentué le malaise. Le résultat opérationnel du premier trimestre devrait être inférieur au consensus, la direction signalant environ 1 milliard de dollars de coûts supplémentaires d’une année sur l’autre liés à l’expansion de l’infrastructure et des satellites. Sur un marché déjà ébranlé par le ralentissement du marché du travail – les offres d’emploi au plus bas depuis 2020 et les licenciements en hausse – le timing d’Amazon ne pouvait guère être pire.

Des répercussions plus larges accentuent la pression

La chute d’Amazon ne s’est pas produite isolément. Alors que Reddit et Roblox ont bondi grâce à des résultats supérieurs aux attentes et des perspectives optimistes, ces mouvements semblaient être l’exception plutôt que la règle. Le ton général est resté défensif, les investisseurs devenant de plus en plus sélectifs sur les risques à prendre.

L’incertitude macroéconomique ajoute une couche supplémentaire. Le rapport sur les créations d’emplois non agricoles, reporté à la semaine prochaine après la résolution du shutdown du gouvernement américain, prend désormais une importance accrue. Les données récentes ont déjà laissé entrevoir des fissures sur le marché du travail, et toute mauvaise surprise pourrait renforcer la crainte que les dépenses des entreprises – y compris dans l’IA – dépassent la réalité économique.

Dans ce contexte, la décision d’Amazon de doubler la mise sur l’infrastructure à long terme ressemble moins à un signe de confiance qu’à un acte de défi. Le marché ne doute pas de la capacité d’Amazon à dépenser. Il s’interroge sur l’opportunité de demander aux investisseurs de patienter à ce stade du cycle.

Est-ce la stratégie habituelle d’Amazon ou du nouveau ?

Amazon a déjà connu cette situation. Son histoire est faite de dépenses anticipant la demande, d’absorption du scepticisme, et d’émergence avec des avantages structurels difficiles à reproduire pour les concurrents. Prime, l’automatisation logistique et AWS ont tous suivi ce schéma.

L’IA, cependant, change d’échelle. Cette fois, Amazon n’est pas seul. Microsoft et Alphabet dépensent aussi massivement, ce qui réduit l’avantage du premier entrant et allonge les délais de retour sur investissement. Le fossé concurrentiel se creuse plus lentement quand tout le monde construit en même temps.

Cela dit, Amazon n’est pas seulement un acheteur dans l’écosystème IA. Grâce à Annapurna Labs, l’entreprise a développé une activité de puces interne conséquente. Des processeurs personnalisés comme Trainium et Graviton génèrent désormais ensemble un chiffre d’affaires annuel supérieur à 10 milliards de dollars, aidant à réduire la dépendance aux fournisseurs tiers et posant les bases d’une future expansion des marges. Cette capacité interne pourrait s’avérer cruciale une fois la phase de dépenses atteinte à son pic.

Perspectives d’experts : signal d’alerte ou opportunité ?

Cela ne ressemble pas à un signal d’alerte sur le bilan. Amazon a généré 77,7 milliards de dollars de bénéfice net en 2025 et conserve une grande flexibilité financière. Le vrai risque est celui d’un glissement de la narration – laisser les marchés présenter les dépenses IA comme une ambition débridée plutôt qu’une expansion disciplinée.

Pour les investisseurs à court terme, l’inconfort est justifié. Le cash flow est sous pression, le sentiment est fragile, et le contexte macroéconomique se détériore. La volatilité devrait persister tant que le marché n’aura pas clarifié à quel moment les dépenses IA se modéreront.

Pour les investisseurs de long terme, la chute soulève une autre question. Si la demande AWS reste forte et l’utilisation de l’infrastructure élevée, les dépenses d’aujourd’hui pourraient soutenir des années de pouvoir de fixation des prix et de levier opérationnel. Amazon demande au marché de financer la capacité maintenant en échange d’une domination future. L’histoire montre que ce pari a souvent payé – mais il est rarement confortable sur le moment.

À retenir

Les dépenses massives d’Amazon dans l’IA ne sont pas le signe d’une entreprise en difficulté. C’est le signe que la tolérance du marché pour les retours différés s’est fortement réduite. L’entreprise choisit d’investir en période de prudence, et non de s’en retirer. Le fait que cela s’avère être un avertissement ou une opportunité d’achat dépendra de l’exécution, du redressement du cash flow et de la rapidité avec laquelle la demande IA se traduira en retours visibles. Les prochains trimestres diront si cette chute reflète de la discipline ou une peur à courte vue.

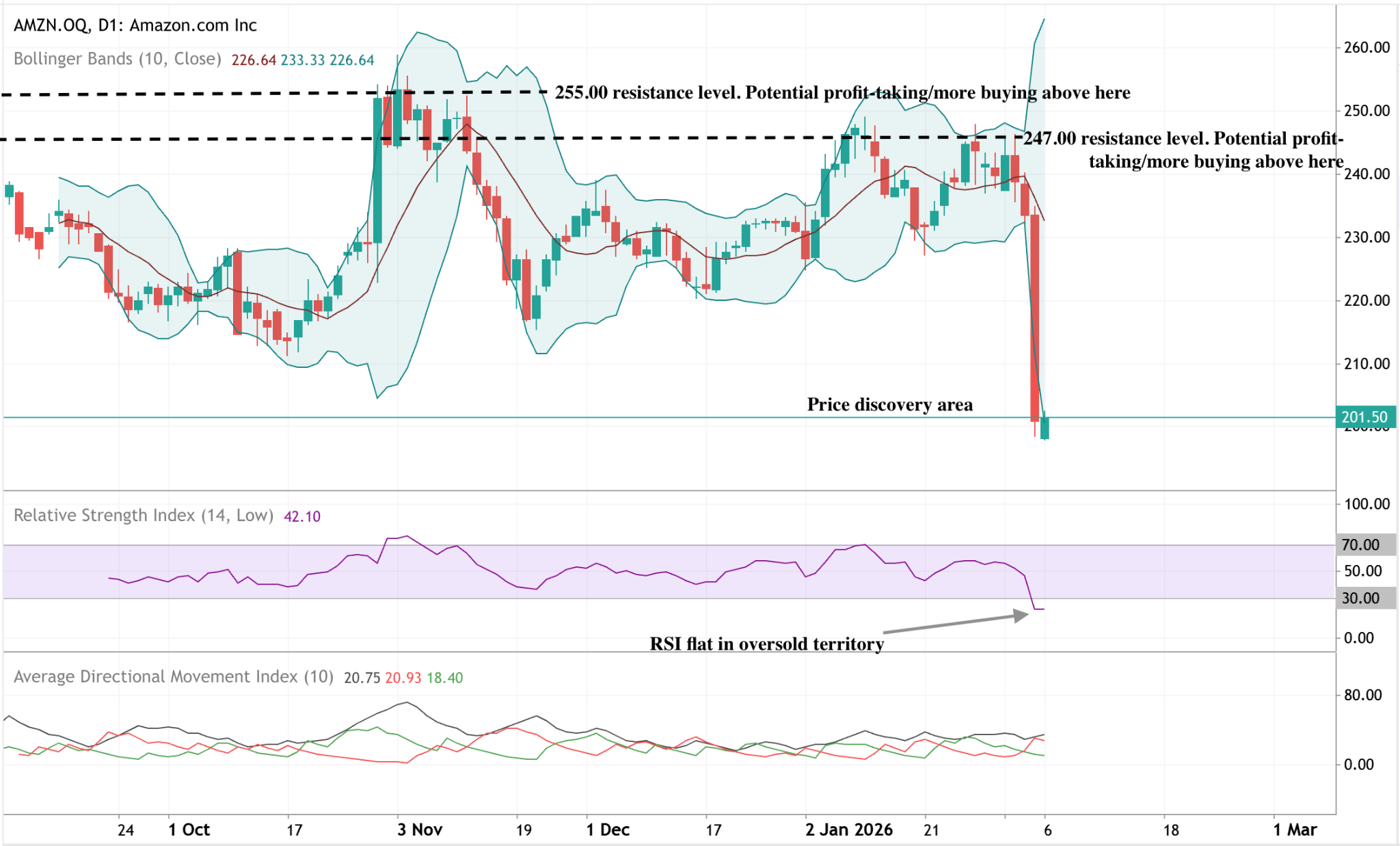

Analyse technique d’Amazon

Amazon a connu une forte baisse, le prix cassant à la baisse sa fourchette récente et tombant vers le bas de la structure graphique. Les Bandes de Bollinger se sont nettement élargies après la chute, indiquant une augmentation soudaine de la volatilité après une période de mouvements de prix plus contenus.

Les indicateurs de momentum reflètent l’intensité du mouvement : le RSI est passé en zone de survente et reste actuellement plat à des niveaux bas, signalant un momentum baissier persistant plutôt qu’une stabilisation immédiate. Les mesures de force de tendance montrent une domination directionnelle limitée, l’ADX restant relativement faible malgré l’ajustement brutal du prix.

Structurellement, le prix est passé nettement sous les anciennes zones de résistance autour de 247 $ et 255 $, plaçant l’action récente dans une nouvelle fourchette de prix par rapport à la précédente.

Les performances passées citées ne garantissent pas les performances futures.

Les chiffres de performance future cités ne sont que des estimations et peuvent ne pas constituer un indicateur fiable des performances futures.