Résultats pour

Le commerce de l'or en tant que valeur refuge est-il de retour avec la perspective de baisses de taux de la Fed ?

Les prix de l'or ont augmenté de 1 % la semaine dernière et ont atteint un plus haut de deux semaines à 3 385 $ après que Jerome Powell a indiqué que la Federal Reserve pourrait réduire les taux d'intérêt lors de sa réunion de politique monétaire de septembre.

Les prix de l'or ont augmenté de 1 % la semaine dernière et ont atteint un plus haut de deux semaines à 3 385 $ après que Jerome Powell a indiqué que la Federal Reserve pourrait réduire les taux d'intérêt lors de sa réunion de politique monétaire de septembre. Selon l'outil CME FedWatch, les traders voient désormais une probabilité de 84 % d'une baisse des taux de 25 points de base et intègrent la possibilité de deux réductions d'un quart de point avant la fin de l'année. L'attente croissante d'une politique monétaire plus accommodante renforce l'attrait de l'or, mais les risques d'inflation et les ingérences politiques dans la Fed soulèvent des questions sur la durée du rallye.

Points clés

- L'or a atteint 3 385 $, les traders surveillant le niveau de 3 400 $ comme prochain point de rupture technique.

- Les marchés anticipent deux baisses de taux aux États-Unis en 2025, mais la Fed ne s'est pas engagée sur une trajectoire aussi agressive.

- La pression politique sur la Fed a augmenté après que le président Trump a tenté de destituer la gouverneure Lisa Cook, suscitant des inquiétudes quant à l'indépendance de la banque centrale.

- Le prochain test pour l'or sera le rapport sur l'inflation PCE, les révisions du PIB et les données sur les dépenses des consommateurs.

- Les publications économiques mondiales en Europe, en Asie et au Canada ajoutent une incertitude supplémentaire quant à la direction à court terme de l'or.

Le discours de Powell à Jackson Hole ouvre la porte aux baisses de taux

Dans son discours à Jackson Hole, Powell a équilibré deux risques concurrents : le ralentissement de la croissance et une inflation tenace. Il a noté que le marché du travail montre des signes d'affaiblissement, notamment dans la création d'emplois et la participation, et que les risques à la baisse pour l'emploi augmentent.

En même temps, l'inflation reste au-dessus de l'objectif de 2 % de la Fed, et Powell a averti que la banque centrale ne peut pas déclarer la victoire trop tôt.

Pourtant, ses propos ont été interprétés comme accommodants. Powell a déclaré que la politique monétaire reste accommodante et que le bilan des risques pourrait nécessiter un ajustement. Les économistes estiment que ce langage indique que la Fed penche vers une baisse des taux en septembre. Les marchés ont réagi en conséquence, les traders s'attendant à au moins une réduction cette année et intégrant la possibilité d'une seconde d'ici décembre.

Cependant, la Fed n'a pas encore approuvé cette trajectoire agressive. La présidente de la Fed de Dallas, Lorie Logan, et d'autres décideurs ont suggéré que la banque centrale dispose d'une certaine flexibilité mais doit rester dépendante des données.

Trump contre l'indépendance de la Fed

La dimension politique est devenue un nouveau facteur pour les marchés. Le président Trump a annoncé qu'il destituait la gouverneure de la Fed Lisa Cook, invoquant des allégations de fraude hypothécaire. Cook a rejeté cette accusation et affirmé que Trump n'avait « aucune autorité » pour la démettre.

Cet épisode est important car il met en lumière le risque d'ingérence politique dans la politique monétaire. Trump a déjà critiqué Powell et poussé pour des baisses de taux immédiates. Si Cook était remplacée par un allié de Trump, le conseil des sept membres de la Fed pencherait davantage vers sa politique préférée de conditions financières plus souples.

Les marchés considèrent toute érosion de l'indépendance de la Fed comme un coup porté à sa crédibilité. Historiquement, lorsque la confiance dans l'autonomie de la banque centrale faiblit, les actifs refuges tels que l'or attirent les flux de capitaux. Cette dynamique a déjà été visible lors du rallye de cette semaine, les traders équilibrant la trajectoire de la politique de la Fed face à la montée des risques politiques.

Risques liés aux données pour le rallye de l'or

La progression de l'or vers 3 400 $ n'est pas garantie. Les prochaines publications de données décideront si le rallye se maintient ou s'estompe :

- Rapport sur l'inflation PCE : L'indicateur d'inflation préféré de la Fed sera la publication la plus importante. Une lecture élevée renforcerait le dollar et réduirait la probabilité de nouvelles baisses, pesant sur l'or.

- Mises à jour du PIB : La croissance révisée du deuxième trimestre montrera si l'économie ralentit autant que redouté. Une croissance plus forte pourrait affaiblir l'argument en faveur des baisses de taux.

- Dépenses et revenus des consommateurs : Ces chiffres révèlent la résilience des ménages. Si la consommation reste forte, la Fed pourrait maintenir les taux élevés plus longtemps.

- Données sur les biens durables et le logement : Une faiblesse dans ces secteurs renforcerait l'argument en faveur d'un assouplissement et soutiendrait l'or.

En d'autres termes, la trajectoire de l'or dépendra de la prédominance de la faiblesse économique sur les risques d'inflation.

Facteurs mondiaux influençant le marché

Au-delà des publications américaines, les événements économiques mondiaux pourraient accroître la volatilité. Les chiffres d'inflation de la zone euro cette semaine seront scrutés pour détecter des signes d'atténuation des pressions sur les prix, ce qui pourrait avoir des implications pour la politique de la Banque centrale européenne. Le dernier compte rendu de réunion de la BCE donnera des indices sur la possibilité de nouvelles baisses de taux.

En Asie, le PMI officiel de la Chine fournira une mise à jour de l'activité manufacturière, tandis que les publications de fin de mois du Japon montreront la performance des consommateurs et de l'industrie. Le Canada et l'Inde publieront également des chiffres du PIB. Ensemble, ces données façonnent le sentiment de croissance mondiale, qui influence les flux vers les valeurs refuges comme l'or.

Les résultats des entreprises pourraient aussi jouer un rôle. Les résultats de Nvidia testeront la dynamique technologique mondiale. Une faiblesse des actions renforce souvent la demande d'or comme couverture de portefeuille.

Impact sur le marché et scénarios de prix

Les analystes estiment que le scénario de base est que la Fed procède à une baisse des taux en septembre, ce qui soutiendrait l'or au-dessus de 3 385 $ et ouvrirait la voie à un franchissement de 3 400 $. Si la Fed signale une seconde baisse d'ici décembre, l'élan pourrait pousser les prix vers 3 425 $ ou 3 450 $.

Le scénario baissier est que l'inflation reste élevée, forçant la Fed à faire une pause. Cela renforcerait le dollar, ferait monter les rendements du Treasury et maintiendrait l'or sous la résistance. Dans ce cas, les prix pourraient revenir vers 3 360 $ voire 3 325 $.

Analyse technique du prix de l'or

Techniquement, l'or se consolide juste en dessous de la résistance à 3 400 $. Une clôture soutenue au-dessus de ce niveau confirmerait une cassure, la prochaine résistance étant à 3 440 $. Le support se situe à 3 315 $, avec des niveaux plus solides à 3 385 $.

Implications pour l'investissement

Pour les traders, le bilan des risques indique une volatilité à court terme autour des données économiques américaines. Le positionnement à court terme pourrait favoriser des stratégies tactiques sur une cassure au-dessus de 3 400 $ si le rapport PCE confirme un ralentissement de l'inflation. Les stratégies à moyen terme devraient prendre en compte la possibilité que la Fed réduise moins que ce que les marchés anticipent, limitant le potentiel haussier de l'or et le maintenant dans une fourchette de 3 325 $ à 3 400 $.

Les risques politiques entourant l'indépendance de la Fed offrent une demande refuge supplémentaire, ce qui pourrait amortir la baisse même si les données américaines sont plus fortes que prévu. Les investisseurs à plus long terme pourraient voir cette période comme une phase où l'or reste soutenu par l'incertitude, même si les cassures sont limitées.

Questions fréquemment posées

Pourquoi l'or pourrait-il dépasser 3 400 $ ?

Les marchés anticipent une baisse des taux en septembre, ce qui réduit le coût d'opportunité de détenir de l'or et affaiblit le dollar.

Qu'est-ce qui pourrait empêcher une cassure ?

Des données d'inflation élevées ou une croissance du PIB plus forte pourraient retarder les baisses de taux, soutenant le dollar et limitant le potentiel haussier de l'or.

Quelle importance a la décision de Trump contre Lisa Cook ?

Elle soulève des inquiétudes sur l'indépendance de la Fed, mine la confiance dans la politique monétaire et stimule la demande refuge pour l'or.

Quelles autres données mondiales sont pertinentes ?

L'inflation de la zone euro, le PMI chinois, le PIB du Canada et de l'Inde, ainsi que les publications de fin de mois du Japon influenceront tous l'or via le sentiment de risque.

Ce que l'inclinaison accommodante de Powell et la position ferme d'Ueda signifient pour l'USD/JPY

Le dollar américain a chuté à un plus bas de quatre semaines après que le président de la Federal Reserve, Jerome Powell, a signalé une augmentation des risques à la baisse pour l'emploi, alimentant les attentes d'une baisse des taux en septembre.

Le dollar américain a chuté à un plus bas de quatre semaines après que le président de la Federal Reserve, Jerome Powell, a signalé une augmentation des risques à la baisse pour l'emploi, alimentant les attentes d'une baisse des taux en septembre. Parallèlement, le gouverneur de la Bank of Japan, Kazuo Ueda, a souligné l'accélération de la croissance des salaires au Japon, renforçant les attentes selon lesquelles la BoJ pourrait reprendre le resserrement monétaire d'ici octobre. Cette combinaison met en lumière une divergence de politique qui pourrait déterminer si l'USD/JPY grimpe vers 150 ou se replie vers 140.

Points clés à retenir

- Le discours de Powell à Jackson Hole a renforcé la conviction du marché en faveur d'une baisse des taux en septembre, les traders évaluant une probabilité de 84 %.

- Les marchés anticipent désormais un total de 53 points de base de baisses d'ici la fin de l'année, bien que la trajectoire dépende des prochaines données américaines sur l'inflation et l'emploi.

- L'indice du dollar a chuté de plus de 1 % suite aux commentaires de Powell, entraînant une baisse de l'USD/JPY avant un rebond de correction lors des échanges en Asie.

- La dette américaine a augmenté de 1 000 milliards de dollars en seulement 48 jours, suscitant des inquiétudes à long terme sur la soutenabilité fiscale et l'attrait du dollar comme valeur refuge.

- Ueda a mis en avant une croissance salariale généralisée et un marché du travail japonais tendu, maintenant les attentes d'une hausse des taux de la BoJ d'ici octobre.

- Les traders estiment que l'USD/JPY est plafonné près de la résistance à 147,50, une cassure vers 150 ou un repli vers 140 dépendant du calendrier Fed-BoJ.

L'inclinaison accommodante de Powell : attentes de baisse des taux de la Fed

À Jackson Hole, Powell a déclaré à un public d'économistes et de décideurs mondiaux que « les risques à la baisse pour l'emploi augmentent. Et si ces risques se matérialisent, cela peut se faire rapidement. »

Les marchés ont immédiatement interprété cette déclaration comme un virage accommodant, augmentant les paris sur un assouplissement à court terme. Selon les données de CME et LSEG :

- 87 % de chances d'une baisse d'un quart de point lors de la réunion du FOMC du 17 septembre.

- Environ 53 points de base de baisses sont intégrés pour le reste de 2025.

Ce pivot intervient après des mois de changements d'attentes :

- Début août : des créations d'emplois faibles ont renforcé les paris sur une baisse.

- Mi-août : une inflation élevée des prix à la production (PPI) et des enquêtes commerciales robustes ont forcé les traders à revoir leurs attentes à la baisse.

- Après Jackson Hole : les remarques de Powell ont effectivement « abaissé le seuil » pour l'accommodement, ravivant la confiance que les baisses sont imminentes.

Les analystes de Goldman Sachs ont noté que le message de Powell « a abaissé le seuil d'accommodement du marché après une érosion progressive des anticipations de baisse de la Fed. Ce sera aux données de déterminer le rythme et l'ampleur des baisses. »

Les pressions de la dette américaine pèsent sur le dollar

Au-delà de la politique monétaire, le contexte fiscal américain se détériore rapidement. La dette fédérale a augmenté de 1 000 milliards de dollars en seulement 48 jours, soit l'équivalent de 21 milliards de dollars par jour. Depuis le 11 août 2025 seulement, 200 milliards de dollars supplémentaires ont été ajoutés, portant le total proche de 38 000 milliards de dollars.

Les dépenses gouvernementales représentent désormais 44 % du PIB annuel, des niveaux jamais vus depuis la Seconde Guerre mondiale ou la crise de 2008 - sauf que cette fois, sans urgence économique.

Les adjudications d'obligations ont déjà montré des signes de demande affaiblie, les investisseurs exigeant des rendements plus élevés pour absorber les nouvelles émissions.

Pour les marchés des changes, cela crée une double pression :

- Si la Fed baisse ses taux, l'avantage de rendement américain s'érode.

- Si la dette continue d'exploser, les investisseurs pourraient remettre en question l'attrait du dollar comme valeur refuge.

Cette combinaison rend le dollar vulnérable même avant de prendre en compte l'accommodement de la Fed.

Les attaques de Trump ajoutent un risque de crédibilité

À cela s'ajoute une friction politique croissante. Le président Donald Trump a critiqué à plusieurs reprises Powell - d'abord pour ne pas avoir baissé les taux, puis plus récemment pour les dépassements de coûts dans la rénovation du bâtiment de la Fed.

La semaine dernière, Trump a intensifié ses attaques en ciblant la gouverneure de la Fed, Lisa Cook, déclarant qu'il la renverrait si elle ne démissionnait pas à cause de ses avoirs hypothécaires dans le Michigan et la Géorgie. Ces interventions ont soulevé des questions sur l'indépendance de la Fed, assombrissant davantage les perspectives de politique américaine.

Pour les investisseurs mondiaux, une Fed accommodante combinée à une pression politique risque de miner la confiance dans la stabilité monétaire américaine, amplifiant la faiblesse du dollar.

La position ferme d'Ueda : le marché du travail oriente les perspectives de la BoJ

En net contraste, le gouverneur de la BoJ, Kazuo Ueda, a adopté un ton plus confiant à Jackson Hole. Il a noté que les hausses salariales se propagent des grandes entreprises aux petites et moyennes, et devraient s'accélérer en raison d'un marché du travail tendu.

L'IPC de base du Japon a augmenté de 3,1 % en glissement annuel en juillet, au-dessus des prévisions et toujours bien au-dessus de l'objectif de 2 % de la BoJ, même si l'inflation a ralenti pour le deuxième mois consécutif.

Cette combinaison d'inflation persistante et de salaires en hausse soutient l'idée que la BoJ reprendra les hausses de taux après une pause depuis celle de janvier. Les marchés évaluent désormais la probabilité d'une hausse en octobre à environ 50 % - un pile ou face.

USD/JPY : divergence de politique monétaire au centre des attentions

La Fed qui penche vers l'accommodement tandis que la BoJ adopte une posture ferme crée un point d'inflexion clair pour l'USD/JPY :

- Scénario haussier (150) : si les données américaines s'avèrent suffisamment solides pour retarder les baisses, ou si les flux vers les valeurs refuges augmentent en raison de tensions fiscales ou géopolitiques, l'USD/JPY pourrait tester 150.

- Scénario baissier (140) : si Powell applique une baisse en septembre et qu'Ueda suit avec une hausse de la BoJ en octobre, la divergence pourrait déclencher un rebond plus marqué du yen.

Actuellement, la paire évolue près de 147,40–147,50, une zone de résistance clé. Les prochains catalyseurs sont :

- Inflation PCE (vendredi) - l'indicateur préféré de la Fed.

- Créations d'emplois d'août (semaine prochaine) - cruciales pour confirmer les risques sur le marché du travail.

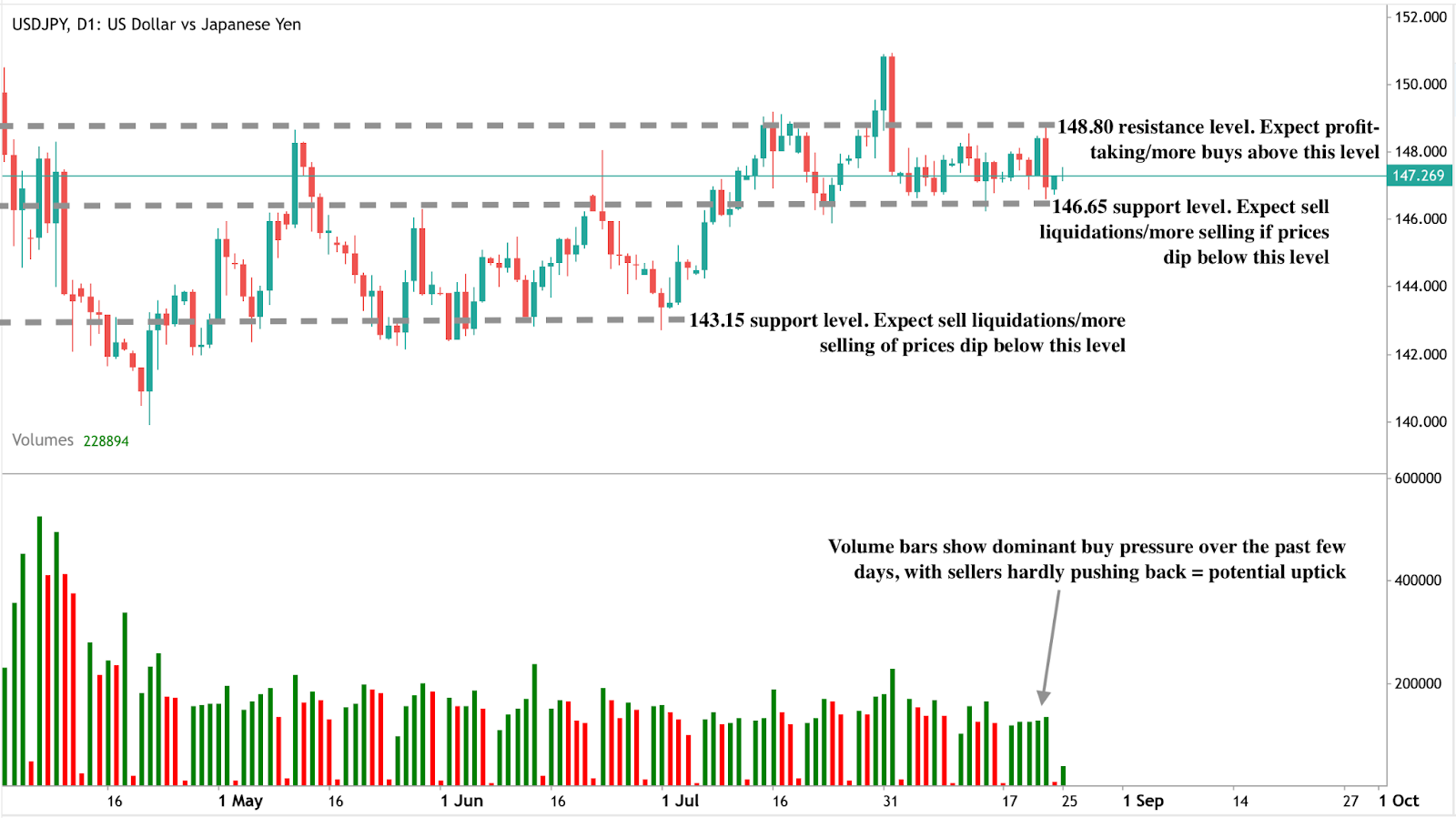

Analyse technique USD/JPY

Au moment de la rédaction, la paire se négocie proche d'un niveau de support, suggérant une possible hausse des prix. Les barres de volume montrant une pression d'achat dominante avec peu de résistance des vendeurs renforcent la perspective haussière. Si une hausse des prix se matérialise, les prix pourraient rencontrer une résistance au niveau de 148,89 $. À l'inverse, en cas de baisse, les prix pourraient trouver un support aux niveaux de 146,65 $ et 143,15 $.

Implications pour l'investissement

Pour les traders, le positionnement sur l'USD/JPY est très sensible à la séquence Fed-BoJ :

- Court terme : une vente tactique près de 147,50–150 peut être attrayante si les données américaines confirment une baisse en septembre.

- Moyen terme : la force du yen pourrait s'accentuer si la BoJ hausse ses taux en octobre tandis que la Fed continue d'assouplir.

- Risques : l'instabilité fiscale américaine et la pression politique sur la Fed pourraient accélérer la faiblesse du dollar au-delà des facteurs de politique.

Avec les deux banques centrales en mutation, le prochain mouvement décisif de l'USD/JPY dépendra de la première modification de politique : une baisse de la Fed ou une hausse de la BoJ.

Questions fréquemment posées

Pourquoi le discours de Powell a-t-il affaibli le dollar ?

Parce qu'il a augmenté la probabilité de baisses imminentes des taux de la Fed, réduisant l'attrait des rendements américains.

Quelle ampleur d'assouplissement est anticipée ?

Les marchés voient 87 % de chances d'une baisse en septembre et 53 points de base de réductions d'ici la fin de l'année.

Pourquoi la dette américaine est-elle importante pour l'USD/JPY ?

L'explosion de la dette soulève des doutes sur la soutenabilité fiscale américaine, rendant le dollar moins attractif comme valeur refuge.

Qu'est-ce qui soutient la fermeté de la BoJ ?

La croissance salariale généralisée, une inflation persistante au-dessus de 2 % et des pénuries structurelles de main-d'œuvre.

Quels sont les niveaux clés pour l'USD/JPY ?

Résistance à la hausse près de 147,50–150, support à la baisse vers 140.

Sommes-nous entrés dans la phase finale du cycle haussier du Bitcoin ?

La récente évolution du prix du Bitcoin suggère que le marché haussier actuel pourrait entrer dans ses dernières phases, avec des facteurs indiquant que le cycle pourrait être plus avancé que ce que beaucoup réalisent.

La récente évolution du prix du Bitcoin suggère que le marché haussier actuel pourrait entrer dans ses dernières phases. Après avoir atteint un record de 124 128 $ à la mi-août 2025, le Bitcoin a depuis reculé de 8 % pour se négocier autour de 113 222 $.

Les données on-chain de Glassnode montrent que les détenteurs à long terme prennent des bénéfices à des niveaux historiquement observés près des sommets de cycle, tandis que les fonds négociés en bourse (ETF) Bitcoin au comptant ont enregistré près d'un milliard de dollars de sorties en seulement quatre jours de bourse.

Parallèlement, le capital s'est tourné vers les altcoins, un schéma souvent observé en fin de marché haussier du Bitcoin. Ensemble, ces facteurs suggèrent que le cycle pourrait être plus avancé que ce que beaucoup d'investisseurs réalisent.

Points clés

- Le Bitcoin a chuté de 8 % depuis son pic d'août à 124 128 $ pour atteindre environ 113 222 $.

- Les détenteurs à long terme réalisent des profits à des niveaux cohérents avec les phases euphorique tardives précédentes.

- Les ETF Bitcoin au comptant ont enregistré 975 millions de dollars de sorties sur quatre jours de bourse.

- L'intérêt ouvert des altcoins a brièvement atteint 60 milliards de dollars avant de corriger de 2,5 milliards de dollars.

- Les adresses accumulateurs - portefeuilles qui ne vendent jamais - ont atteint une demande record en 2025.

- Glassnode suggère qu'un pic cyclique pourrait survenir dès octobre 2025.

Les signaux de fin de cycle du Bitcoin suggèrent une maturation

L'analyse de Glassnode souligne que les détenteurs à long terme, définis comme les investisseurs conservant des pièces plus de 155 jours, prennent des bénéfices à des niveaux comparables aux pics euphorique passés du Bitcoin. Lors des cycles précédents, ce type d'activité coïncidait avec des rallyes de fin de cycle qui cédaient finalement la place à des corrections.

Les données de demande confirment ce schéma. Malgré l'atteinte de nouveaux sommets historiques, la capacité du Bitcoin à attirer de nouveaux flux s'est affaiblie. Les ETF Bitcoin au comptant, qui ont stimulé une demande significative plus tôt dans le cycle, ont vu 1 155,3 millions de dollars de sorties sur cinq jours de bourse consécutifs. Cet appétit en baisse pour l'exposition suggère que les acheteurs institutionnels deviennent plus prudents.

Sorties des ETF Bitcoin et fatigue de la demande

Les flux des ETF ont été l'un des signaux les plus clairs de la demande pour le Bitcoin en 2025. Plus tôt dans l'année, de gros flux entrants ont aidé à propulser le Bitcoin à travers des sommets successifs. Désormais, l'inversion des flux indique une fatigue du rallye. Pour contexte, la chute du Bitcoin de 124 000 $ à 113 000 $ correspond à cette baisse de capital, montrant à quel point le prix reste sensible aux flux institutionnels.

Historiquement, lorsque les flux entrants des ETF ralentissent tandis que les détenteurs à long terme distribuent des pièces en force, le Bitcoin est souvent dans les dernières phases de son cycle. Cela renforce l'idée que le marché pourrait être plus proche de son sommet que beaucoup ne le pensent.

La spéculation sur les altcoins augmente

La demande plus faible pour le Bitcoin a coïncidé avec une forte hausse de l'activité spéculative ailleurs. L'intérêt ouvert des altcoins a brièvement grimpé à un record de 60,2 milliards de dollars avant de corriger de 2,5 milliards de dollars. Glassnode note qu'une telle rotation prononcée du capital vers les altcoins est une caractéristique des dynamiques de fin de cycle, où les investisseurs passent du Bitcoin à des positions plus risquées.

Ethereum, en particulier, a vu la dominance du volume des contrats à terme perpétuels dépasser celle du Bitcoin, soulignant la rotation du capital vers des écosystèmes alternatifs.

Historiquement, ce type de rotation précède souvent la formation d'une « altseason » - une période où les cryptomonnaies plus petites surperforment le Bitcoin lors de la dernière phase d'un cycle haussier.

Le débat sur le cycle de quatre ans

L'une des questions les plus débattues sur le marché actuel est de savoir si le cycle de halving de quatre ans du Bitcoin tient toujours. Glassnode soutient que le comportement du prix du Bitcoin continue de refléter les cycles précédents liés au halving. Si l'histoire se répète, un pic cyclique pourrait survenir dès octobre 2025. Des analystes comme Rekt Capital soulignent également que le calendrier s'aligne avec le cycle de 2020, où le pic est survenu environ 550 jours après le halving.

Cependant, tout le monde n'est pas d'accord. Certains leaders du secteur affirment que l'adoption institutionnelle a modifié de façon permanente la structure du Bitcoin. Jason Williams a récemment noté que les 100 plus grandes entreprises détenant des trésoreries possèdent collectivement près d'un million de BTC, d'une valeur de plus de 112 milliards de dollars. Par ailleurs, Matt Hougan, CIO de Bitwise, a déclaré que le cycle de halving est « mort », prédisant que le Bitcoin connaîtra probablement une autre « année haussière » en 2026, dépassant les schémas traditionnels.

Cette division reflète l'incertitude du marché actuel : les signaux historiques de cycle résonnent toujours, mais de nouvelles dynamiques institutionnelles pourraient remodeler la trajectoire.

Les accumulateurs renforcent les détenteurs à long terme du Bitcoin

Malgré le ralentissement des flux entrants et la prise de bénéfices, la conviction des acheteurs à long terme reste forte. Les données de CryptoQuant montrent que la demande des adresses accumulateurs - portefeuilles qui n'achètent que et ne vendent jamais - a atteint un record en 2025.

Ces adresses absorbent régulièrement l'offre indépendamment de l'évolution des prix, fournissant un soutien structurel à la valeur du Bitcoin.

Ce comportement contraste avec la prudence des traders à court terme. L'analyste Axel Adler souligne que la métrique de « demande visible » du Bitcoin, qui mesure les avoirs nets de pièces déplacées au cours de l'année passée, est tombée à 30 000 BTC. Bien que toujours positive, cette baisse suggère que les nouveaux participants sont moins actifs, renforçant la sensation de ralentissement du momentum.

Scénarios de prix du Bitcoin

Compte tenu de ces dynamiques, le Bitcoin se trouve à un carrefour critique :

- Scénario haussier : Si la demande se stabilise dans la zone de support entre 107 000 $ et 110 000 $, le Bitcoin pourrait rebondir vers 120 000 $. Une cassure au-dessus de ce niveau ouvrirait la voie à un nouveau test des 130 000 $.

- Scénario de base : La consolidation se poursuit entre 107 000 $ et 115 000 $, permettant au marché de réinitialiser son momentum avant son prochain mouvement décisif.

- Scénario baissier : Si le support à 107 000 $ cède et que la demande visible diminue davantage, le Bitcoin pourrait glisser vers 102 000 $ - 104 000 $, avec un risque de tester le niveau psychologique des 100 000 $.

Analyse technique du Bitcoin

Au moment de la rédaction, les prix du Bitcoin ont chuté près d'un niveau clé de support autour de 112 000 $, laissant entrevoir un rebond potentiel. Cependant, les barres de volume montrent une lutte presque égale entre les haussiers et les baissiers, suggérant que le prix pourrait se consolider plutôt que de casser de manière décisive à court terme.

Si le momentum d'achat se renforce, le prochain niveau de résistance à surveiller est à 123 400 $. Une cassure réussie au-dessus de ce seuil pourrait préparer le terrain pour un nouveau test des sommets d'août proches de 124 000 $ et potentiellement au-delà. À la baisse, une incapacité à maintenir le support à 112 000 $ pourrait déclencher une chute plus marquée vers le niveau de 100 850 $, la zone psychologique des 100 000 $ agissant comme la dernière ligne de défense.

Implications pour l'investissement

Pour les traders, la zone entre 112 000 $ et 110 000 $ est critique. Maintenir cette zone pourrait permettre un rebond vers 123 000 $ - 130 000 $, tandis qu'une cassure risquerait un mouvement plus profond vers 100 000 $.

Pour les investisseurs, le mélange de signaux de fin de cycle et la forte demande des accumulateurs suggèrent une volatilité accrue à venir. Bien que la demande à court terme semble plus faible, l'adoption structurelle continue de soutenir les perspectives à long terme du Bitcoin. Les stratégies de portefeuille devraient équilibrer le risque d'une correction de fin de cycle avec la possibilité d'une dernière phase haussière si le cycle de quatre ans reste intact.

Spéculez sur les prochains mouvements du Bitcoin avec un compte Deriv MT5 dès aujourd'hui.

Questions fréquemment posées

Pourquoi le Bitcoin montre-t-il des signaux de fin de cycle ?

Parce que les détenteurs à long terme réalisent des profits, les flux des ETF ont ralenti, et le capital spéculatif se tourne vers les altcoins - tous des schémas cohérents avec les phases tardives précédentes.

Le cycle de quatre ans est-il toujours intact ?

Glassnode suggère que oui, avec un pic potentiel d'ici octobre 2025. Certains analystes ne sont pas d'accord, citant l'adoption institutionnelle et les ETF comme de nouveaux facteurs remodelant le cycle.

Qu'est-ce qui soutient le prix du Bitcoin malgré des flux plus faibles ?

La demande record des adresses accumulateurs réduit l'offre liquide, renforçant la confiance à long terme dans le rôle du Bitcoin comme actif de réserve.

Quels sont les niveaux clés de support et de résistance ?

Le support se situe autour de 112 000 $ et dans la fourchette 107 000 $ - 110 000 $, tandis que la résistance se trouve près de 123 400 $ et 130 000 $. Une cassure sous 112 000 $ pourrait ouvrir la voie à un mouvement vers 100 000 $.

Les flux des traders particuliers augmentent les enjeux des résultats de Nvidia

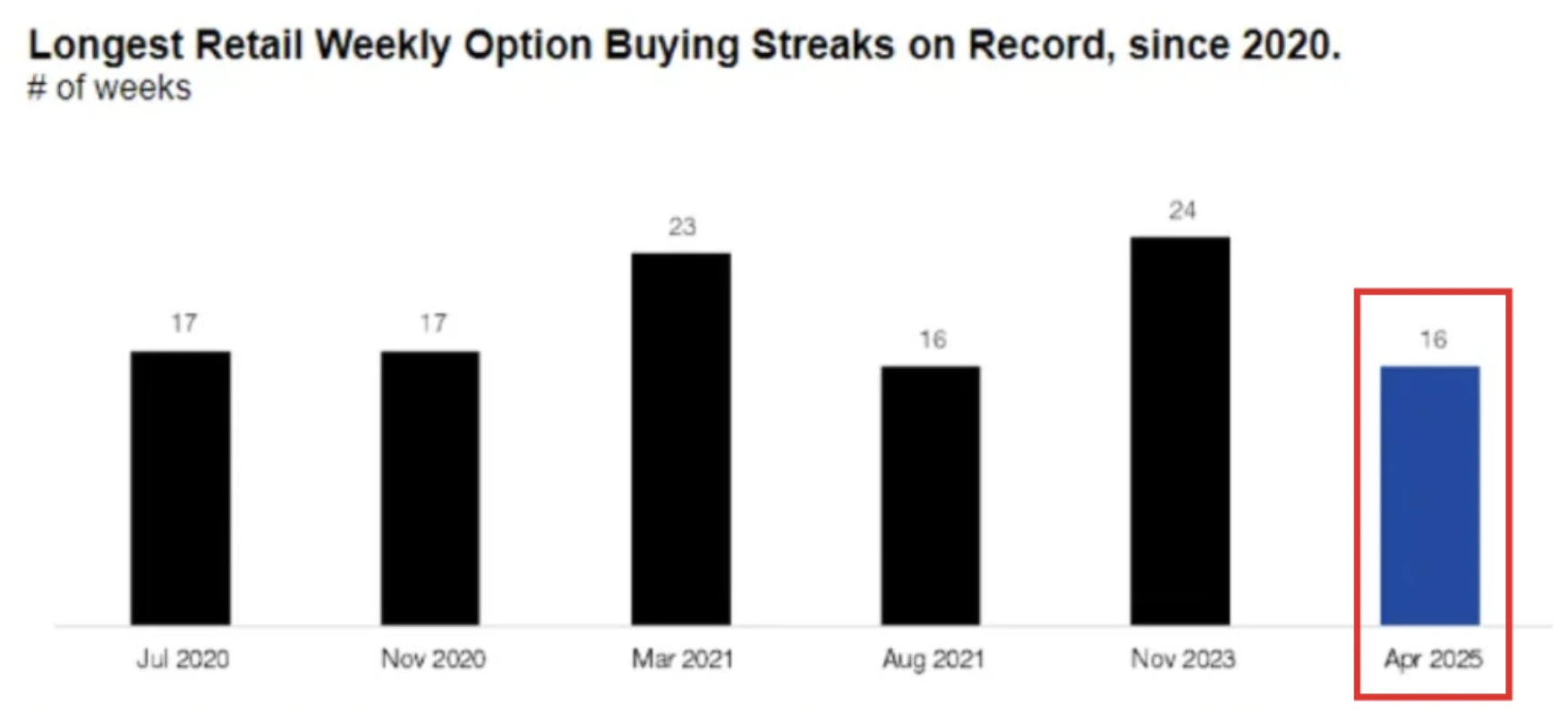

Les traders particuliers ont alimenté une série historique de 16 semaines d’achats nets d’actions, avec Nvidia comme l’une de leurs principales cibles avant la publication des résultats du deuxième trimestre 2026.

Les traders particuliers ont alimenté une série historique de 16 semaines d’achats nets d’actions - la plus longue depuis 2020 - avec Nvidia comme l’une de leurs principales cibles avant la publication des résultats du deuxième trimestre fiscal 2026 le 27 août. Les estimations consensuelles s’élèvent à 45,9 milliards de dollars de revenus et 1,00 $ de BPA ajusté, mais l’action Nvidia a déjà grimpé de 83 % depuis avril. Ce rallye, combiné à d’importants flux de particuliers, fixe la barre très haut. Le test clé est de savoir si des résultats solides et des prévisions favorables peuvent maintenir l’élan des particuliers, ou si une déception déclenche un repli de type meme.

Points clés

- Les investisseurs particuliers ont été acheteurs nets de Nvidia pendant des semaines, en faisant l’action la plus achetée en juillet sur les plateformes Charles Schwab.

- Le consensus pour le chiffre d’affaires du T2 de Nvidia est de 45,9 milliards de dollars, légèrement au-dessus de sa prévision de 45 milliards excluant un impact négatif de 8 milliards lié aux restrictions sur la puce H20 en Chine.

- Une licence américaine nouvellement accordée pour les expéditions de H20 vers la Chine pourrait permettre à Nvidia de récupérer une partie de ce chiffre d’affaires perdu.

- Les hyperscalers devraient dépenser 364 milliards de dollars en capex en 2025, en forte hausse par rapport à 325 milliards, soutenant la part de marché de 80 % de Nvidia sur les puces IA.

- Les flux des particuliers contrastent avec la prudence institutionnelle, les spéculateurs détenant leurs plus grandes positions courtes sur $SPY cette année.

- Nvidia se négocie à 58 fois les bénéfices, plus du double du S&P 500, laissant peu de marge d’erreur en cas de déception des prévisions.

Les flux des traders particuliers préparent un événement de résultats à enjeux élevés

Selon Citadel Securities, les traders particuliers ont été acheteurs nets d’options sur actions pendant 16 semaines consécutives, la sixième plus longue série depuis 2020. Nvidia et Tesla sont au cœur de cette activité, UnitedHealth figurant également parmi les flux importants des particuliers.

En juillet, Nvidia a été l’action la plus achetée par les clients particuliers chez Schwab.

Cette activité reflète l’ère des actions meme de 2020 - 2021, mais avec deux différences clés :

- La demande des particuliers est concentrée sur les méga-cap tech plutôt que sur des noms plus petits et spéculatifs.

- Les investisseurs utilisent des plateformes sans commission et un accès aux données via API pour trader de manière plus stratégique.

Le résultat est que Nvidia aborde sa conférence sur les résultats non seulement comme un indicateur d’entreprise, mais comme un cas test pour savoir si les flux des particuliers peuvent soutenir les valorisations technologiques à des niveaux records.

Aperçu des résultats de Nvidia et part de marché des puces IA

Lors de la publication des résultats du T1, Nvidia avait prévu 45 milliards de dollars de revenus pour le T2, tout en avertissant d’un impact de 8 milliards lié aux restrictions américaines sur sa puce H20 spécifique à la Chine. Ces restrictions ont entraîné une perte de revenus de 2,5 milliards et une charge de 4,5 milliards au T1.

Depuis, les développements ont évolué :

- Réintégration de la licence : En juillet, le département du Commerce américain a accordé à Nvidia l’autorisation d’expédier des puces H20 vers la Chine, à condition que 15 % des revenus des ventes soient reversés au gouvernement.

- Impact temporel : Les demandes ont commencé le 15 juillet, deux semaines avant la clôture du trimestre. Une partie des revenus H20 pourrait donc apparaître au T2, avec un potentiel de hausse au T3.

- Contexte de la demande : Malgré les tensions persistantes entre les États-Unis et la Chine, la demande de puces IA en Chine reste aiguë en raison des pénuries d’approvisionnement, suggérant une forte adoption du H20.

Au-delà de la Chine, l’investissement des hyperscalers reste le principal moteur de croissance. Amazon, Microsoft, Meta et Alphabet devraient porter les dépenses d’investissement à 364 milliards de dollars en 2025, soit une hausse de 64 % en glissement annuel et 5 points de pourcentage de plus qu’en 2024. Avec Nvidia contrôlant environ 80 % du marché des GPU IA, cette frénésie de dépenses constitue en fait un pipeline direct de revenus.

Positionnement des particuliers vs institutionnels

Le contraste entre l’enthousiasme des particuliers et la couverture institutionnelle est frappant. Les traders particuliers continuent de se positionner sur Nvidia, mais les données de la CFTC montrent que les spéculateurs sont fortement short sur $SPY, reflétant une prudence plus large sur les actions américaines. Les analystes de Morgan Stanley notent que si les indicateurs de demande sont « remarquables, insatiables, massifs », les facteurs liés à la chaîne d’approvisionnement restent le goulot d’étranglement à court terme.

Cette divergence augmente les enjeux : si Nvidia dépasse les attentes, l’élan des particuliers pourrait amplifier les gains. Mais si les résultats ou les prévisions déçoivent, une forte position des particuliers pourrait se retourner en un repli brutal. Les parallèles historiques avec GameStop et AMC suggèrent que les rallyes alimentés par les particuliers se terminent souvent brusquement une fois l’élan dissipé.

Valorisation et risque de repli

La valorisation de Nvidia souligne l’équilibre fragile. À 58 fois les bénéfices anticipés, elle se négocie à plus du double des 25 fois du S&P 500. Les optimistes soutiennent que cette prime est justifiée par une croissance attendue du BPA de +47 % en glissement annuel au T2, soit plus de cinq fois la moyenne de l’indice.

Pourtant, la situation est binaire :

- Scénario haussier : Le chiffre d’affaires du T2 dépasse les prévisions avec la reprise des exportations H20, la hausse des prévisions de capex, et une transition fluide vers l’architecture Blackwell. L’action pourrait franchir la résistance des 200 $.

- Scénario baissier : Un commentaire prudent sur la Chine, ou des tendances plus faibles que prévu dans les centres de données, pourraient déclencher des prises de bénéfices. Une chute vers le support à 175 $ correspondrait aux ralentissements saisonniers des particuliers observés en fin d’été.

Impact sur le marché et scénarios de prix

- Scénario haussier : Surprise positive aux résultats, les flux des particuliers maintiennent l’élan, et Nvidia prolonge son rallye de 83 % depuis avril.

- Scénario baissier : Les prévisions restent prudentes, les positions courtes institutionnelles gagnent du terrain, et l’enthousiasme des particuliers s’estompe - correction brutale.

- Scénario volatilité : Une forte position des deux côtés entraîne des mouvements post-résultats amplifiés, quelle que soit la direction.

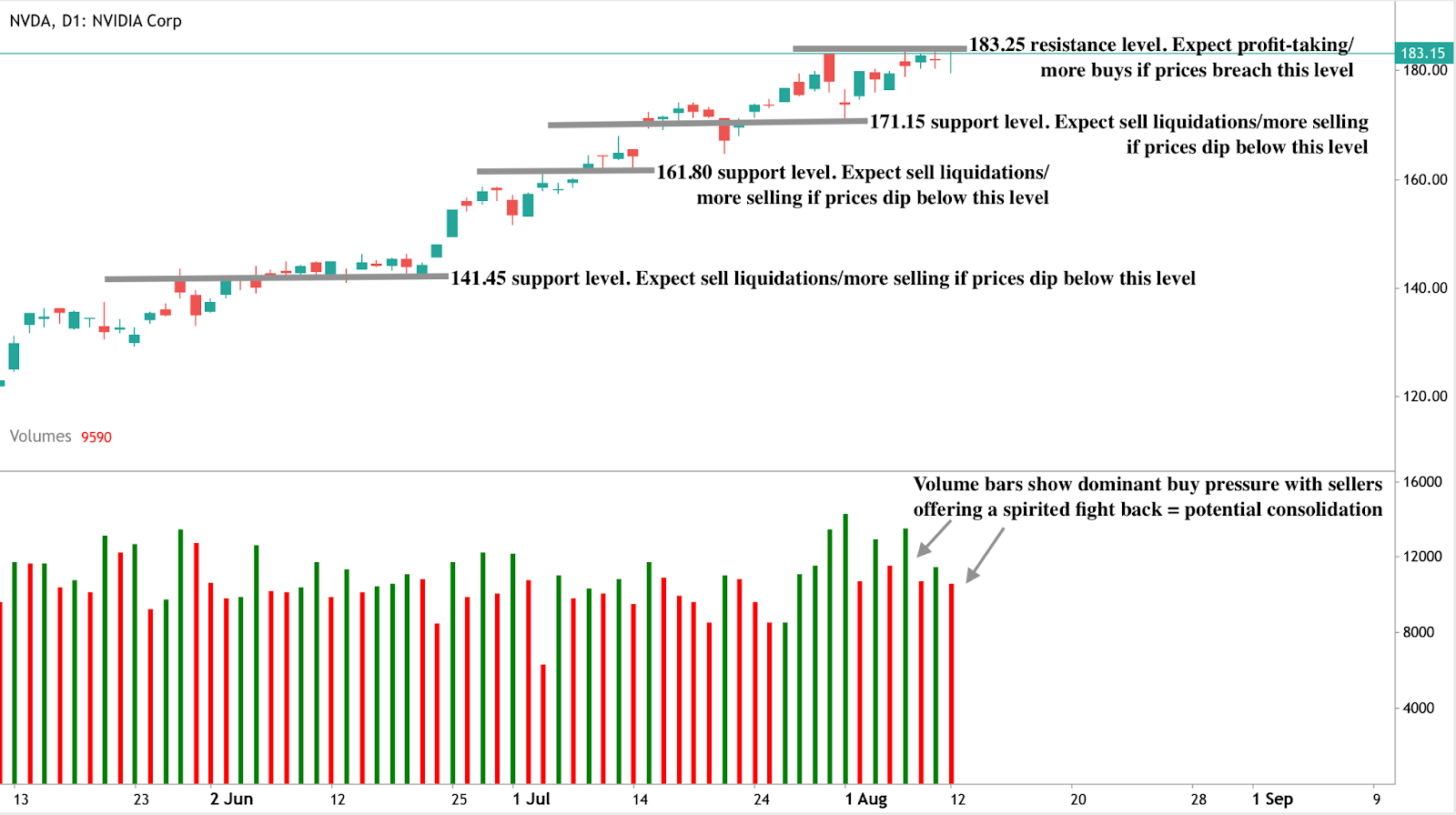

Analyse technique de Nvidia

Au moment de la rédaction, le cours de l’action connaît une baisse significative après avoir rebondi sur un niveau de résistance - suggérant une possible nouvelle baisse. Cependant, les barres de volume montrent une pression haussière dominante avec des vendeurs qui ne poussent pas avec assez de conviction. Si une nouvelle baisse se matérialise, les prix pourraient trouver un support aux niveaux de 169,00 $ et 142,00 $. En revanche, en cas de rebond, les prix pourraient rencontrer une résistance près de 183,75 $.

Implications pour l’investissement

Pour les traders, les résultats du 27 août de Nvidia ne concernent pas qu’une seule entreprise - ils testent si les flux des particuliers peuvent continuer à propulser la tech américaine à la hausse. Les stratégies à court terme doivent anticiper une volatilité autour des niveaux techniques de 175 $–200 $.

Le positionnement à moyen terme dépendra de la capacité de Nvidia à transformer la reprise des exportations vers la Chine et l’accélération des dépenses des hyperscalers en un élan de résultats qui justifie sa prime de valorisation. Les traders particuliers ont préparé le terrain. Les résultats de Nvidia décideront si le rallye se prolonge ou cède la place à une correction.

Que va-t-il arriver aux cours de Nvidia après la publication des résultats ? Spéculer sur ses prochains mouvements dès aujourd’hui avec un compte Deriv MT5.

Questions fréquemment posées

Pourquoi les traders particuliers se concentrent-ils autant sur Nvidia ?

Parce que c’est l’exposition la plus pure à l’infrastructure IA, avec une domination inégalée des GPU pour les centres de données.

Qu’est-ce qui pourrait rendre les résultats plus forts que prévu ?

Les ventes sous licence H20 en Chine, une hausse des dépenses des hyperscalers, et une demande souveraine accélérée pour l’infrastructure IA.

Quels sont les plus grands risques ?

La valorisation élevée, des prévisions prudentes, et la volatilité si les flux des particuliers s’inversent.

Quel est le lien avec Tesla dans cette tendance ?

Tesla est l’autre principal bénéficiaire des flux des particuliers, aux côtés de Nvidia, faisant des deux des acteurs centraux du rallye technologique porté par les particuliers.

L'or en 2025 restera-t-il une couverture ou deviendra-t-il un actif guidé par la politique ?

Le prix de l'or peine à se maintenir au-dessus de 3 300 $, soulevant la question de savoir si le lingot fonctionne toujours comme une couverture traditionnelle ou s'il est devenu principalement un actif guidé par la politique.

Le prix de l'or peine à se maintenir au-dessus de 3 300 $, soulevant la question de savoir si le lingot fonctionne toujours comme une couverture traditionnelle ou s'il est devenu principalement un actif guidé par la politique. Alors que la position « plus haut plus longtemps » de la Federal Reserve et un dollar américain ferme limitent l'élan haussier, les achats constants des banques centrales, menés par la Chine, fournissent un plancher structurel. Les risques géopolitiques et les préoccupations tarifaires qui alimentaient autrefois la demande de valeur refuge semblent avoir moins d'impact, suggérant que l'identité de l'or pourrait être en train de changer.

Points clés à retenir

- L'or se négocie près de 3 318 $ après un repli notable, avec une formation de death cross imminente.

- La position prudente de la Fed et les risques persistants d'inflation maintiennent le dollar fort, limitant l'attrait de la valeur refuge.

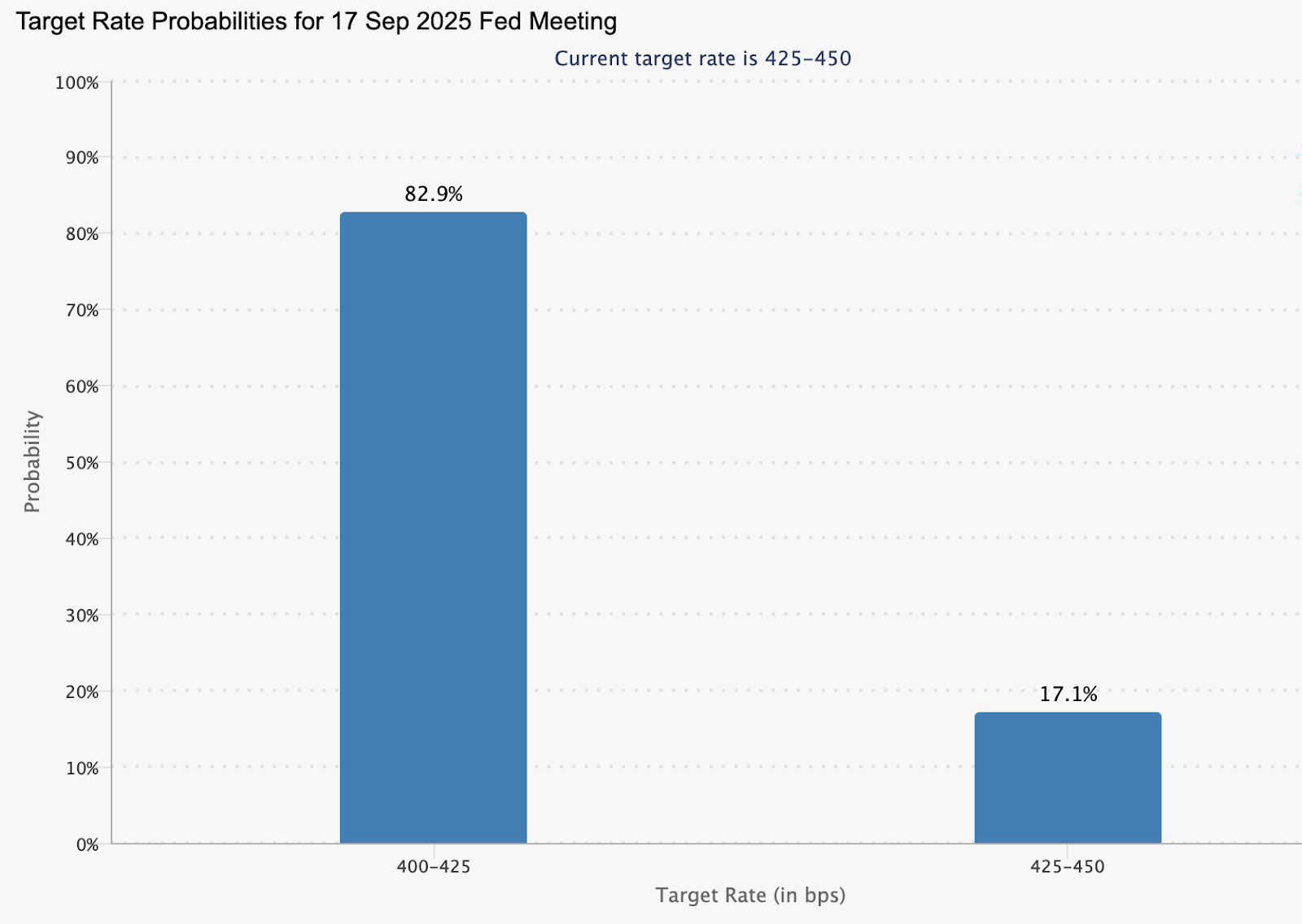

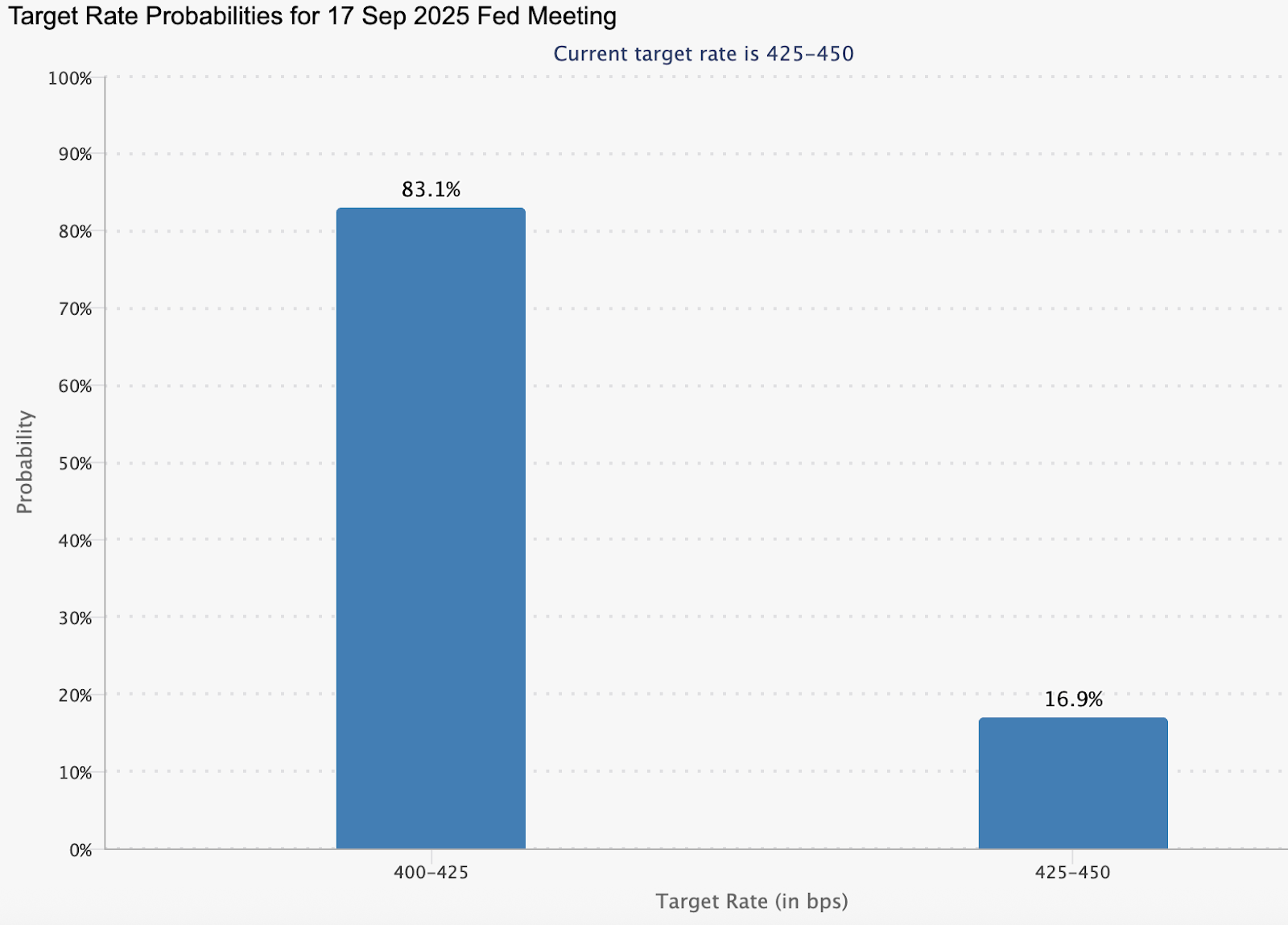

- Les chances d'une baisse des taux par la Fed en septembre sont de 82,9 %, en baisse par rapport à 100 % la semaine dernière, reflétant des attentes d'assouplissement tempérées.

- La Chine a ajouté 60 000 oz en juillet, marquant son neuvième mois consécutif d'achat d'or.

- Les banques centrales ont collectivement acheté 415 tonnes au premier semestre 2025, en baisse de 21 % en glissement annuel mais toujours historiquement élevées.

- L'argent diverge de l'or, avec des prix élevés décourageant les ventes de pièces mais encourageant les flux vers les ETF.

La politique de la Fed exerce une pression sur l'or

Le principal moteur de l'or en 2025 a été la position de la Federal Reserve. Les marchés avaient initialement intégré deux baisses de taux cette année, la première étant attendue en septembre, mais des données américaines plus solides et une inflation tenace ont réduit ces attentes.

L'outil CME FedWatch indique une probabilité de 82,9 % d'une baisse en septembre, contre 100 % une semaine plus tôt.

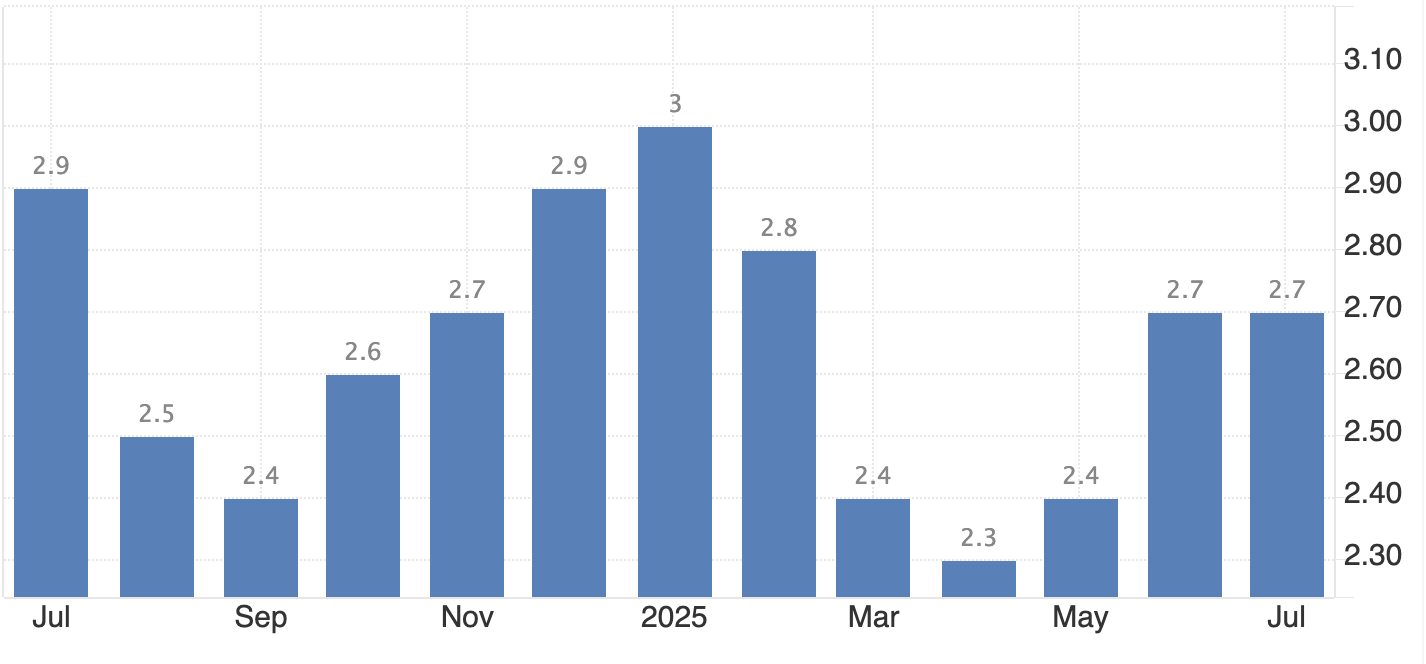

Texte alternatif : Graphique à barres montrant les probabilités des taux cibles de la Fed pour la réunion du 17 septembre 2025.

Source : CME

Les données sur le logement aux États-Unis publiées cette semaine ont renforcé le dollar, tandis que les minutes de la Fed de juillet sont peu susceptibles d'apporter de la clarté car elles précèdent les chiffres de l'emploi et de l'IPC de juillet. L'attention immédiate se porte sur les prochaines déclarations de Jerome Powell au Symposium de Jackson Hole. Ses orientations seront cruciales pour déterminer si l'or se stabilise ou baisse davantage.

L'attrait de l'or comme valeur refuge s'affaiblit

La réaction de l'or aux événements géopolitiques a été modérée. Malgré des pourparlers réussis entre les dirigeants des États-Unis, de l'UE et de l'Ukraine et des discussions sur une éventuelle rencontre entre Poutine et Zelenskiy, l'or n'a pas connu de rallye significatif. De même, la décision du président Trump d'exclure l'envoi de troupes terrestres en Ukraine - tout en suggérant un soutien aérien possible - a eu peu d'effet.

Les années précédentes, de tels développements auraient pu déclencher une demande plus forte pour le lingot. Aujourd'hui, avec la menace d'une guerre commerciale qui s'est dissipée et les tarifs largement retirés de l'équation, le rôle de l'or comme valeur refuge semble diminué. Les investisseurs surveillent la Fed de plus près que les points chauds mondiaux.

Les achats d'or des banques centrales fournissent un soutien structurel

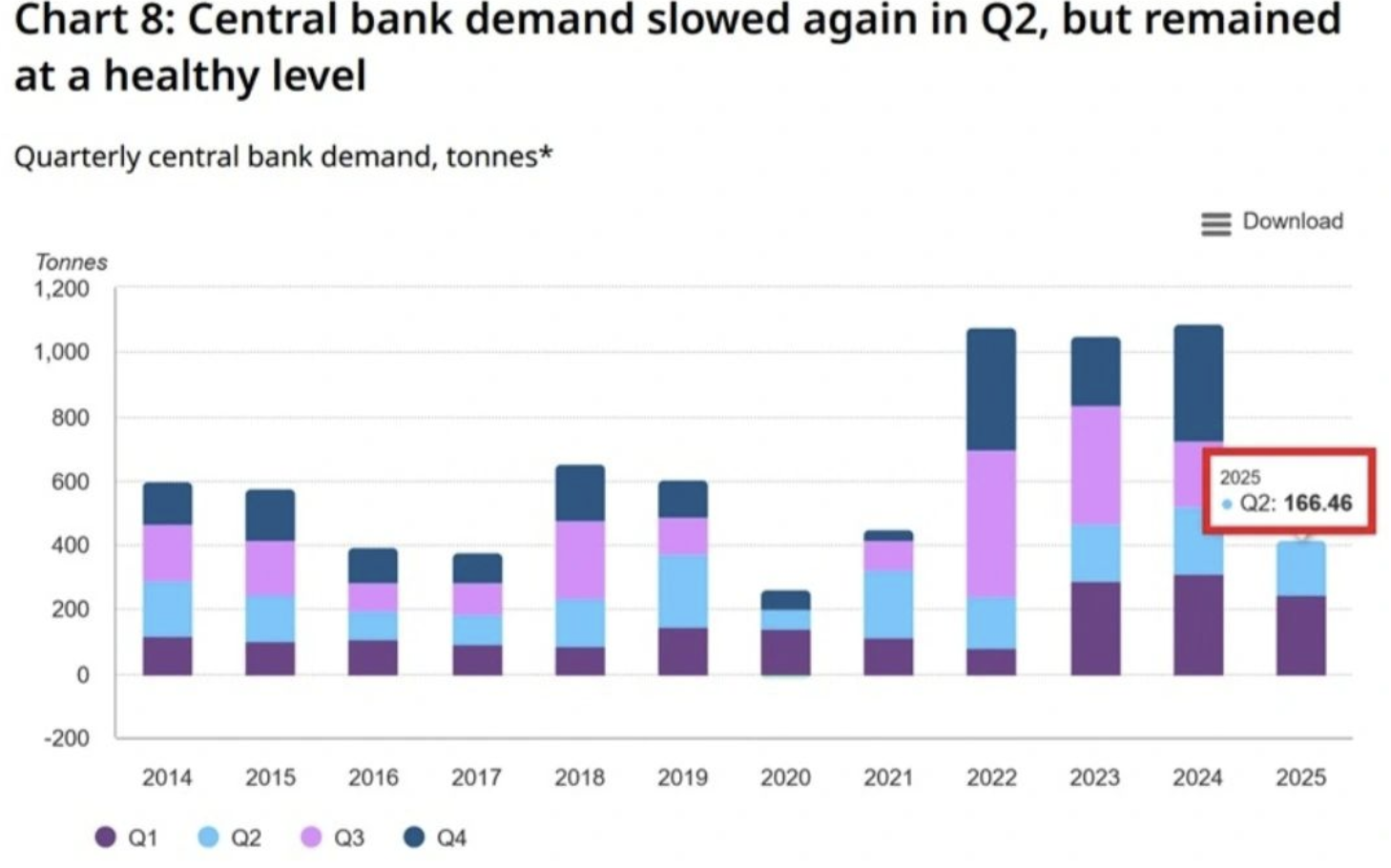

Alors que le trading à court terme est dicté par les attentes vis-à-vis de la Fed, les banques centrales continuent de soutenir la demande d'or. La banque centrale chinoise a ajouté 60 000 onces en juillet, marquant le neuvième mois consécutif d'accumulation et portant les réserves à 73,96 millions d'onces.

Au niveau mondial, les banques centrales ont acheté 166,5 tonnes au deuxième trimestre et 415 tonnes au premier semestre 2025. Bien que cela représente une baisse de 21 % par rapport au rythme record de l'année dernière, cela reste élevé comparé aux normes historiques.

Texte alternatif : Graphique à barres empilées montrant la demande trimestrielle d'or des banques centrales en tonnes de 2014 à 2025.

Source : World Gold Council, Metals Focus

Le fournisseur de services de raffinage Heraeus note que l'or n'est pas affecté par les tarifs américains et est resté stable face aux turbulences mondiales. L'entreprise souligne que si la Fed finit par baisser les taux, un dollar plus faible pourrait aider les prix de l'or à se redresser.

Performance de l'or vs argent

L'argent présente un tableau contrasté. Le 15 août, les prix ont clôturé à 37,9 $/oz, près de leurs plus hauts niveaux sur plusieurs mois.

Texte alternatif : Graphique en chandelier journalier de l'argent (XAG/USD) sur TradingView de mai à août 2025.

Source : TradingView

Les prix élevés ont découragé les ventes de pièces physiques mais ont stimulé les flux vers les fonds négociés en bourse (ETF). Cela indique que les investisseurs restent intéressés par l'exposition à l'argent mais préfèrent les instruments financiers aux achats physiques.

Cette divergence souligne un thème plus large : alors que l'or est de plus en plus guidé par la politique, l'argent attire la demande via les marchés financiers et son importance industrielle, remodelant la façon dont chaque métal réagit aux conditions macroéconomiques.

Analyse technique du prix de l'or

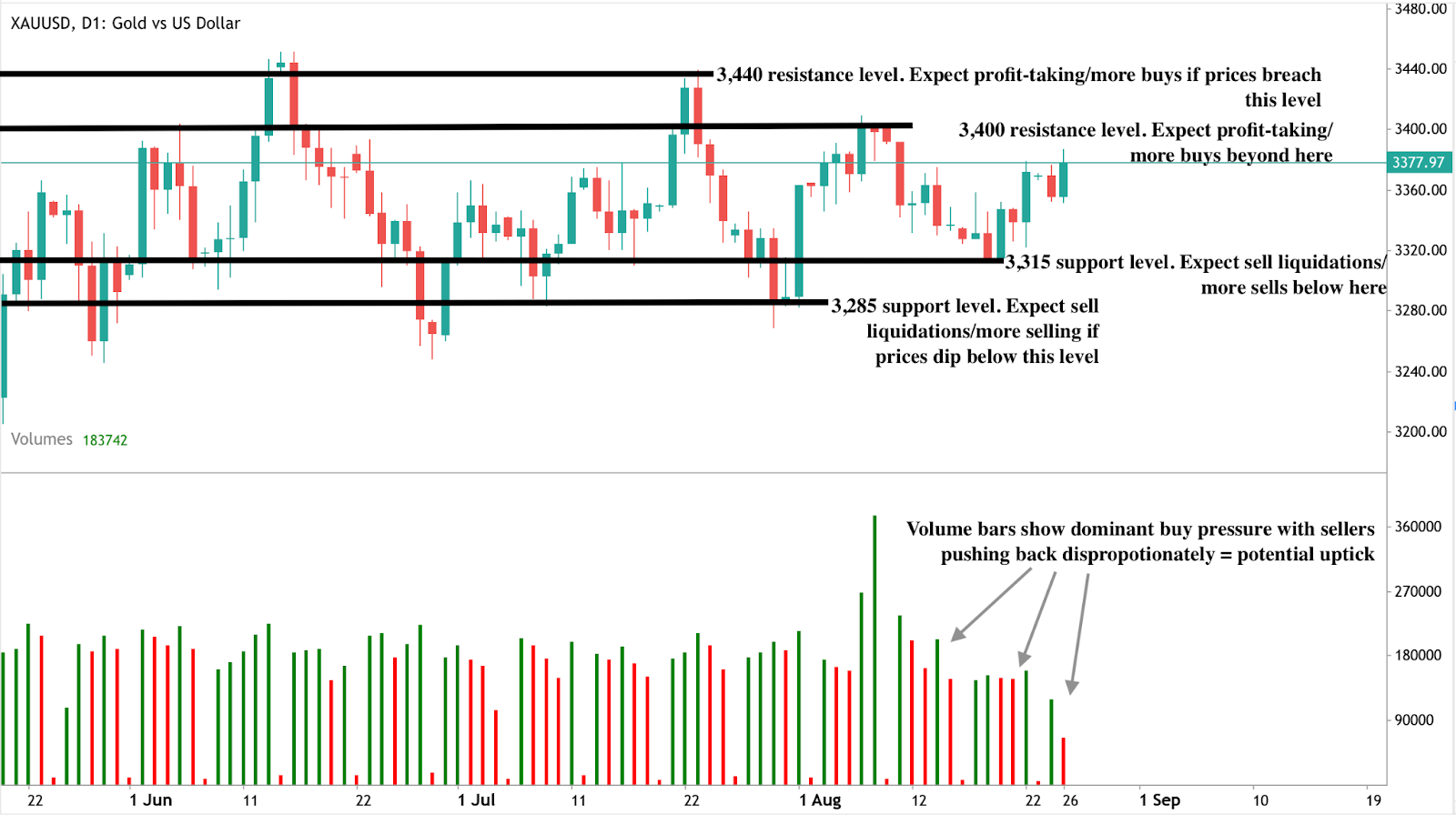

Au moment de la rédaction, l'or oscille autour du niveau de 3 318 $ après un repli notable, avec une formation de death cross en vue. Cela suggère un potentiel de nouvelle baisse. Cependant, les barres de volume montrent une pression d'achat dominante, laissant entrevoir une possible reprise.

Texte alternatif : Graphique en chandelier 4 heures de l'or (XAU/USD) avec moyennes mobiles 50 jours (orange) et 200 jours (bleu), montrant des niveaux de résistance à 3 345, 3 360 et 3 400.

Source : Deriv MT5

- Si le death cross se matérialise, l'or pourrait connaître une nouvelle jambe baissière.

- Si l'évolution des prix défie la formation imminente, une reprise pourrait viser les résistances à 3 345 $ et 3 360 $.

- Un rallye plus fort ferait probablement face à un mur de résistance près du niveau de 3 400 $.

Impact sur le marché et scénarios

- Scénario baissier : Un death cross confirmé et une cassure sous 3 248 $ signaleraient un changement de tendance plus profond, renforçant le biais baissier guidé par la Fed.

- Scénario neutre : Une tenue dans la fourchette 3 282–3 311 $ maintiendrait l'or en range, en attendant les orientations de Powell et les futures données d'inflation.

- Scénario haussier : Un virage accommodant de la Fed ou un affaiblissement du dollar pourrait déclencher un rebond, soutenu par les achats continus des banques centrales.

Implications pour l'investissement

Pour les traders, la configuration technique de l'or met en évidence la zone 3 248–3 400 $ comme critique pour les stratégies à court terme. Les signaux à court terme favorisent la prudence jusqu'à ce que les commentaires de Powell clarifient la direction de la Fed.

Pour les gestionnaires de portefeuille, l'or montre des signes de changement d'identité. Sa fonction de valeur refuge s'estompe, les cycles de politique de la Fed et les stratégies des banques centrales dictant de plus en plus l'évolution des prix. Alors que l'argent peut offrir des opportunités plus dynamiques pilotées par les investisseurs, le rôle stratégique de l'or dans les réserves des banques centrales assure sa pertinence à long terme.

Questions fréquemment posées

Pourquoi le prix de l'or est-il sous pression ?

Parce que le dollar américain reste ferme alors que la Fed résiste à des baisses agressives des taux, réduisant la demande traditionnelle de valeur refuge pour l'or.

L'or est-il toujours une valeur refuge ?

Les réactions récentes atténuées aux risques géopolitiques suggèrent que l'or est de plus en plus guidé par la politique plutôt que par les crises.

Quel rôle jouent les banques centrales ?

Elles continuent d'accumuler de l'or, la Chine en tête, assurant une demande à long terme même si le momentum à court terme faiblit.

Comment l'argent se comporte-t-il différemment ?

Le prix élevé de l'argent a réduit les ventes de pièces mais augmenté les flux vers les ETF, soulignant l'appétit des investisseurs financiers.

Ce que le ralentissement de la fabrication américaine signifie pour les traders EUR/USD en 2025

La fabrication américaine a reculé en juillet, suscitant des inquiétudes sur la stagflation et mettant la pression sur le dollar.

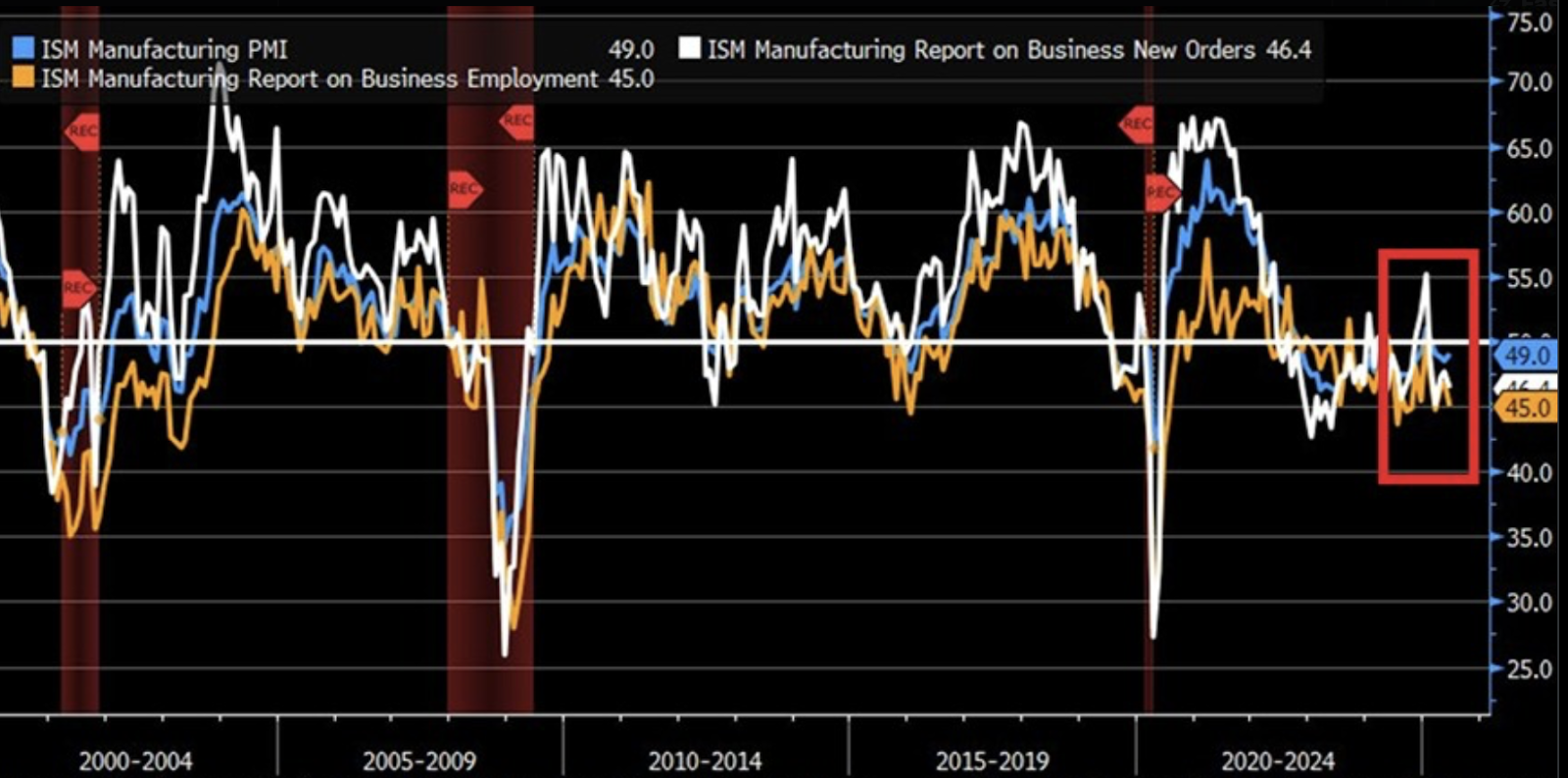

La fabrication américaine a reculé en juillet, suscitant des inquiétudes sur la stagflation et mettant la pression sur le dollar. L'ISM Manufacturing PMI est tombé à 48,0 en juillet 2025, tandis que les nouvelles commandes ont légèrement augmenté à 47,1 contre 46,4 en juin. L'indice de l'emploi a légèrement baissé à 43,4. Parallèlement, les prix payés pour les intrants sont restés élevés en juillet, signalant une inflation persistante. Cette combinaison de faible croissance et de prix élevés place la Federal Reserve dans une position difficile et place les traders EUR/USD à un tournant clé.

Points clés

- L'ISM Manufacturing PMI à 48,0 marque quatre mois consécutifs de contraction.

- Les nouvelles commandes et l'indice de l'emploi à 47,1 et 43,4 % confirment la faiblesse industrielle.

- Le maintien des coûts des intrants à un niveau élevé alimente les risques de stagflation, forçant un choix difficile pour la Fed.

- Les marchés voient une probabilité de 83 % d'une baisse des taux de la Fed en septembre, mais l'inflation pourrait retarder cela.

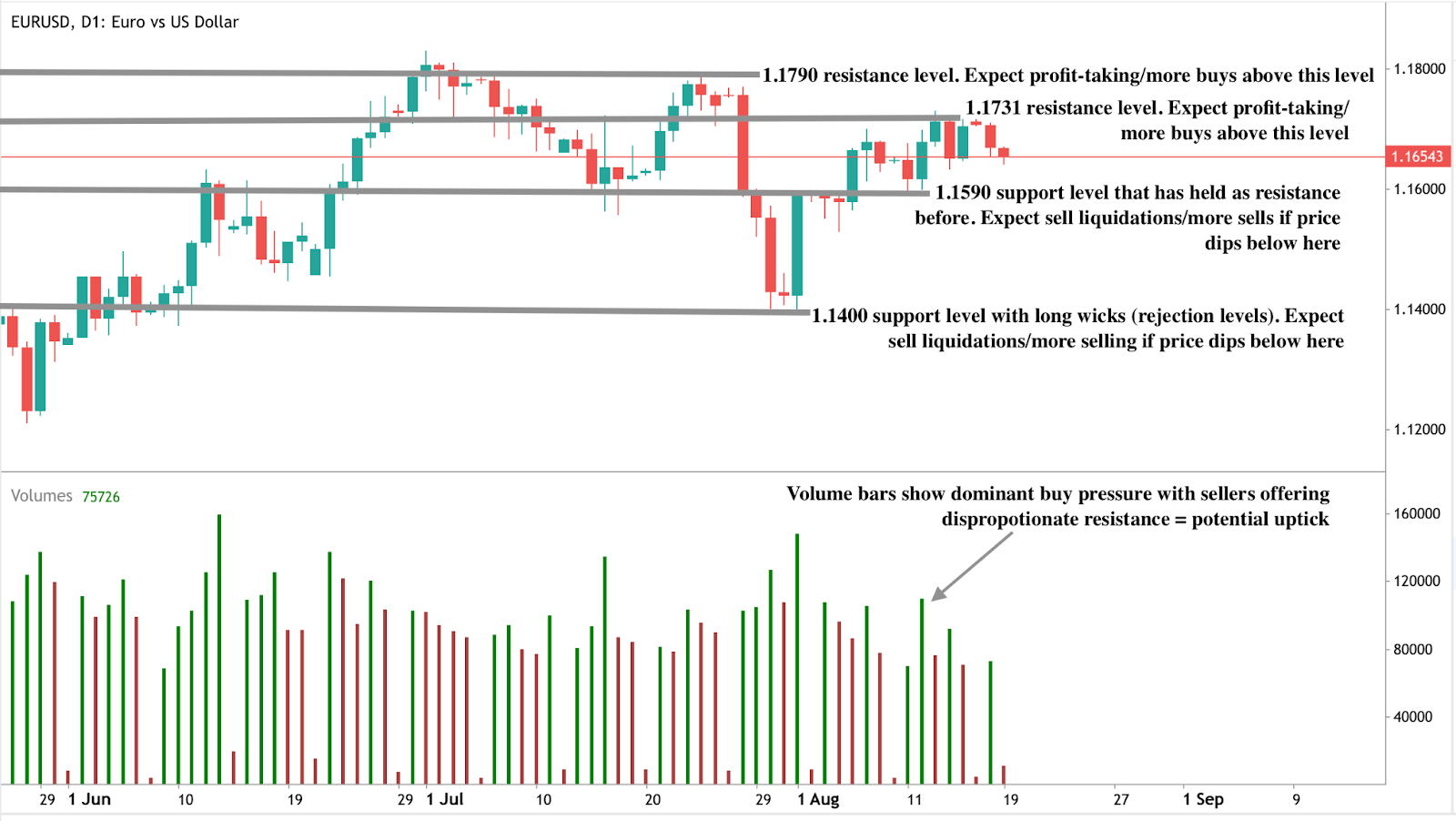

- L'EUR/USD évolue dans une zone d'achat, avec un support potentiel à 1,1590 et 1,1400 et une résistance à 1,1731 et 1,1790.

Le ralentissement du PMI manufacturier américain souligne le risque de stagflation

La faiblesse de la fabrication américaine est devenue l'un des signaux les plus clairs que l'économie perd de son élan. La contraction du PMI souligne un déclin de la demande industrielle, avec une légère hausse des nouvelles commandes tandis que l'emploi dans la fabrication continue de baisser.

Cette érosion de la base industrielle est importante car elle ancre traditionnellement la croissance américaine et soutient la force du dollar. Parallèlement, les coûts des intrants plus élevés montrent que les pressions inflationnistes restent ancrées. Un indice des prix payés proche de 64,8 signifie que les entreprises paient plus pour produire moins, une combinaison qui comprime les marges et pèse sur l'embauche.

Les économistes avertissent que ce contexte ressemble à l'environnement de stagflation des années 1970, lorsque la croissance stagnait mais que les prix continuaient d'augmenter - une période qui a également vu une faiblesse prolongée du dollar.

Dilemme de la politique de la Fed et perspectives du dollar

La Federal Reserve fait maintenant face à un dilemme familier. D'une part, les marchés anticipent une probabilité de 83 % d'une baisse des taux en septembre, avec d'autres baisses attendues en octobre et décembre.

Ces attentes découlent du ralentissement économique, du faible sentiment des consommateurs et de la baisse de l'activité industrielle. D'autre part, une inflation tenace liée à la hausse des prix des intrants pourrait pousser la Fed à maintenir les taux stables voire à adopter un ton plus restrictif pour rassurer les marchés.

Cette lutte laisse le dollar exposé. Les baisses de taux réduiraient son attrait en termes de rendement et affaibliraient le billet vert, offrant à l'euro une opportunité d'étendre ses gains. Cependant, si la Fed montre des signes d'hésitation ou retarde l'assouplissement, le dollar pourrait regagner temporairement en force et limiter les avancées de l'EUR/USD. Les traders restent divisés, certains se positionnant pour une hausse à long terme de l'euro tout en se couvrant contre des rebonds à court terme du dollar.

Les facteurs géopolitiques soutiennent la résilience de l'euro

Au-delà de la politique intérieure américaine, la géopolitique continue de façonner le récit EUR/USD. Le sommet Trump-Poutine en Alaska a soulevé la possibilité d'un cessez-le-feu en Ukraine, bien qu'aucune percée n'ait encore été confirmée. Un accord de paix durable serait positif pour l'euro en réduisant les coûts énergétiques mondiaux, en améliorant la confiance dans la base industrielle européenne et en réduisant les primes de risque liées à la guerre.

La baisse des prix du pétrole et du gaz, en particulier, profiterait à l'Allemagne et à d'autres économies énergivores de la zone euro, restaurant une partie de la compétitivité perdue depuis 2022.

Les analystes d'UBS notent qu'une désescalade significative pourrait propulser l'EUR/USD vers 1,21 d'ici la fin de l'année, renforçant l'euro si l'assouplissement de la Fed coïncide avec une stabilisation géopolitique.

L'incertitude liée à la politique manufacturière accroît les risques

Les tarifs douaniers et la politique industrielle compliquent encore davantage le contexte. Les tarifs globaux de Trump sur plus de 100 pays augmentent les coûts pour les fabricants américains au lieu de les réduire.

Les économistes avertissent qu'une politique commerciale incohérente - changements fréquents, contestations juridiques et manque de ciblage - décourage les investissements à long terme dans les usines. Le Joint Economic Committee estime près de 490 milliards de dollars d'investissements manufacturiers perdus d'ici 2029 si l'incertitude tarifaire persiste.

Cela importe pour les marchés des changes car une base manufacturière américaine plus faible et moins compétitive réduit le soutien à long terme du dollar. Contrairement aux politiques ciblées sous l'administration Biden (qui ont stimulé les investissements dans les semi-conducteurs et les véhicules électriques), les tarifs larges sans direction industrielle claire risquent de créer une volatilité à court terme tout en érodant la compétitivité à long terme.

Niveaux techniques EUR/USD

Au moment de la rédaction, la paire connaît un repli dans une zone d'achat - suggérant un mouvement potentiel à la hausse. Ce scénario haussier est renforcé par des barres de volume montrant une pression d'achat dominante qui pourrait être contrée si les vendeurs poussent avec conviction. Si les vendeurs continuent à baisser, les prix pourraient se maintenir à 1,1590 et 1,1400. Inversement, si la reprise haussière reprend, les haussiers pourraient être arrêtés aux niveaux de résistance de 1,1731 et 1,1790.

Implications pour l'investissement

Pour les traders, le contexte actuel combine incertitude à court terme et opportunité à moyen terme. La faiblesse des usines américaines et les risques de stagflation suggèrent que la force structurelle du dollar s'érode, surtout si la Fed est contrainte d'assouplir sa politique. Cependant, une inflation persistante pourrait fournir des soutiens ponctuels au dollar, maintenant l'EUR/USD plafonné jusqu'à ce que des signaux politiques plus clairs émergent.

Une approche tactique pourrait privilégier l'achat lors des replis au-dessus de 1,1590 en gardant un œil sur une cassure si les conditions géopolitiques s'améliorent. À plus long terme, un accord de paix en Ukraine combiné à des baisses de taux de la Fed pourrait pousser l'EUR/USD vers la fourchette 1,20–1,21 d'ici fin 2025, tandis que l'incertitude persistante autour des tarifs américains et des investissements manufacturiers restera un frein à

Questions fréquemment posées

Pourquoi le ralentissement de la fabrication américaine est-il important pour l'EUR/USD ?

Parce qu'une faible croissance réduit la demande de dollars tandis que l'inflation complique la politique de la Fed, rendant le billet vert vulnérable.

Qu'est-ce que la stagflation et pourquoi est-elle pertinente ici ?

C'est lorsque la faible croissance coïncide avec une forte inflation, limitant les options des banques centrales et affaiblissant historiquement le dollar.

Un accord de paix en Ukraine pourrait-il affecter l'EUR/USD ?

Oui. Un cessez-le-feu réduirait les coûts énergétiques, renforcerait la confiance dans la zone euro et renforcerait l'euro.

Quels sont les niveaux clés de l'EUR/USD actuellement ?

Le support est à 1,1590 et 1,1400. La résistance est à 1,1731 et 1,1790.

La flambée du cours d'Intel est-elle un tournant ou un coup de pouce temporaire ?

Alors que la hausse a porté le gain d'Intel depuis le début de l'année à 19 %, une activité de trading inhabituelle avant l'annonce a alimenté les spéculations d'initiés, soulevant des questions sur la durabilité ou la brièveté de ce mouvement.

Les actions Intel ont bondi suite à des rapports indiquant que l'administration Trump pourrait investir directement dans le fabricant de puces. Ce rallye est survenu alors que l'indice plus large PHLX Semiconductor Index reculait de plus de 2 %, mettant en lumière la force inhabituelle d'Intel dans un secteur faible. Alors que la hausse a porté le gain d'Intel depuis le début de l'année à 19 %, une activité de trading inhabituelle avant l'annonce a alimenté les spéculations d'initiés, soulevant des questions sur la durabilité ou la brièveté de ce mouvement.

Points clés à retenir

- Les actions Intel ont augmenté de 8,9 % pour atteindre 24,20 $ suite à des rapports d'un investissement potentiel du gouvernement américain, défiant la baisse du secteur des semi-conducteurs.

- Le président Trump a évoqué des tarifs de 200 % à 300 % sur les puces importées, renforçant les espoirs d'un soutien à l'industrie nationale.

- Le PDG d'Intel, Lip-Bu Tan, a rencontré Trump quelques jours avant le rallye, bien que Trump l'ait précédemment critiqué pour des liens présumés avec la Chine.

- Une activité inhabituelle d'options d'achat avant l'annonce a suscité des soupçons de délit d'initié.

- Les analystes considèrent le soutien gouvernemental comme une « bouée de sauvetage » potentielle pour Intel, mais les investisseurs particuliers s'interrogent sur l'équité du marché.

- Le projet d'usine d'Intel dans l'Ohio et le développement du procédé 14A sont au cœur des discussions avec les parties prenantes gouvernementales.

Intel se démarque fortement malgré la faiblesse du secteur

La flambée d'Intel est notable car la plupart des actions de puces étaient sous pression après que Trump a menacé d'imposer de nouveaux tarifs élevés sur les semi-conducteurs importés, promettant des taux de 200 % à 300 % « la semaine prochaine ou celle d'après ».

Ces commentaires ont secoué le secteur, faisant chuter le PHLX Semiconductor Index de plus de 2 %. Intel, cependant, faisait partie des rares à progresser - une réaction liée aux rapports selon lesquels le gouvernement américain envisage de prendre une participation directe dans l'entreprise.

L'investissement potentiel pourrait être partiellement financé par le CHIPS Act, malgré les critiques antérieures de Trump à l'égard du programme. Les discussions se seraient accélérées après la rencontre du PDG d'Intel, Lip-Bu Tan, avec Trump le 11 août. Cette réunion a été controversée : quelques jours plus tôt, Trump avait publiquement demandé la démission de Tan, invoquant des liens présumés avec la Chine.

Le rallye d'Intel précédé par des transactions suspectes

Le rallye d'Intel a été précédé par une activité inhabituelle d'options d'achat. Des volumes importants ont été échangés dans les jours précédant la révélation des rapports sur la participation gouvernementale, avec des prix favorisant les vendeurs qui ont probablement réalisé des millions.

Cela a alimenté les spéculations selon lesquelles certains investisseurs auraient eu connaissance à l'avance de l'annonce. Une recherche publiée dans le Journal of Financial Economics en 2021 a révélé que les volumes anormaux de trading d'options augmentent jusqu'à 50 % un à trois jours avant les grandes annonces d'entreprise. Le cas d'Intel correspond étroitement à ce schéma.

Pourtant, malgré ces signaux, l'application de la loi reste inconstante. Une étude de 2023 de ScienceDirect a montré que la SEC ne poursuit qu'environ 60 % des cas identifiés de délit d'initié, laissant un vide qui mine la confiance des investisseurs particuliers. Pour beaucoup, le pic d'Intel renforce la perception que le marché récompense les initiés tout en laissant les traders ordinaires réagir après coup.

Participation gouvernementale dans les fabricants de puces : un virage stratégique

Les analystes estiment qu'une participation directe du gouvernement pourrait fournir un soutien crucial à Intel. Stacy Rasgon de Bernstein a noté que le soutien américain pourrait aider à financer le procédé 14A d'Intel - une architecture de puce de nouvelle génération visant à réduire l'écart avec les rivaux Nvidia et TSMC. Cela fournirait également des capitaux pour soutenir la construction coûteuse d'usines, en particulier le projet de 20 milliards de dollars d'Intel dans l'Ohio, qui a connu de nombreux retards.

Mais des questions subsistent sur ce que le gouvernement pourrait vouloir en retour. Ces derniers mois, l'administration a contraint Nvidia et AMD à conclure des accords de partage des revenus, exigeant que les deux entreprises reversent 15 % de leurs revenus chinois en échange de licences d'exportation sur les puces d'IA. Des arrangements similaires pourraient être demandés à Intel en échange du soutien.

Les difficultés d'Intel dans la fabrication de puces aux États-Unis

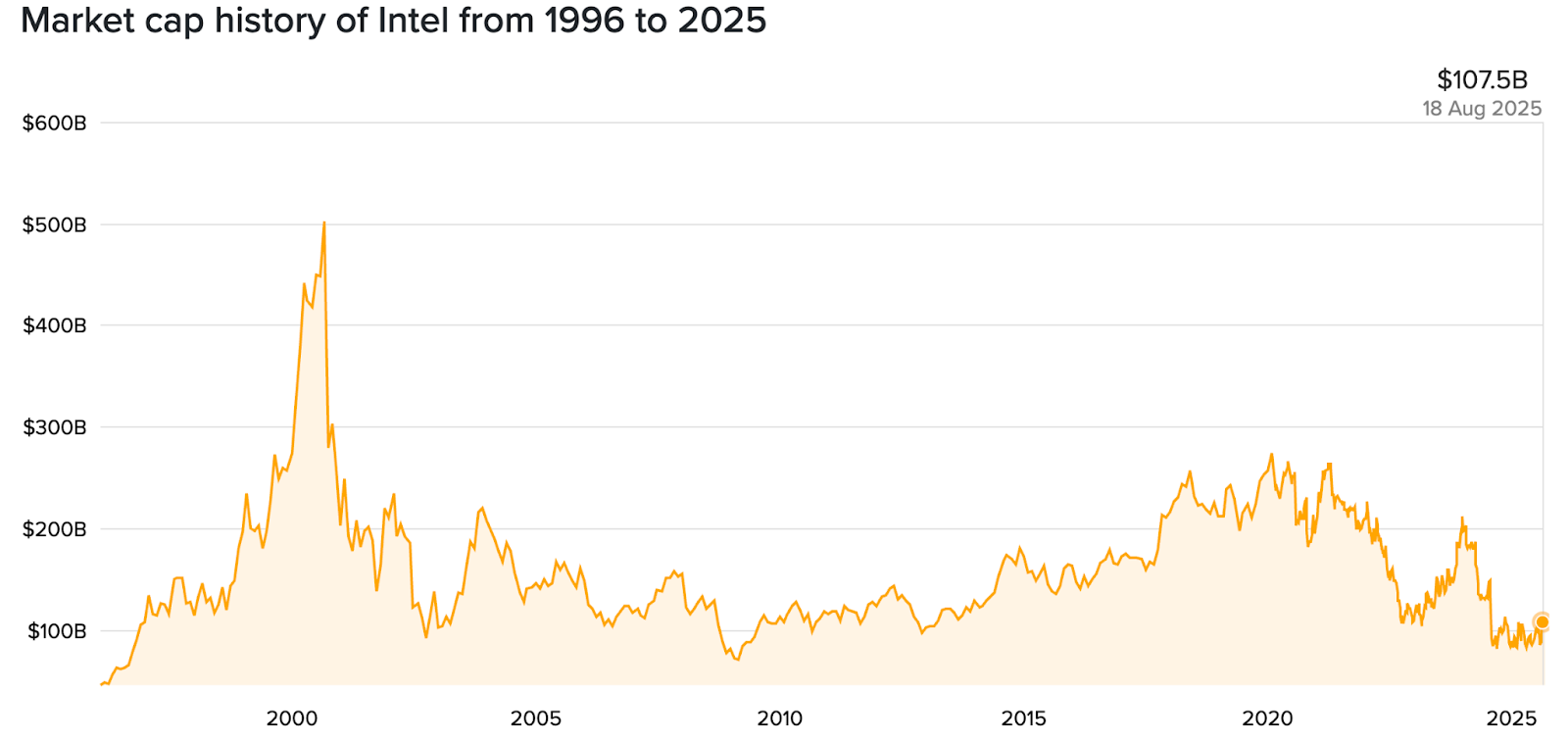

La valeur marchande d'Intel a chuté de plus de moitié depuis 2020, tombant à 107 milliards de dollars.

Intel a perdu du terrain dans la course à l'IA, Nvidia s'imposant comme leader des GPU haute performance et des accélérateurs d'IA. L'entreprise a également vu des projets d'usines annulés en Allemagne et en Pologne, et les retards de son usine phare dans l'Ohio ont freiné les efforts américains pour développer une capacité de fabrication de puces nationale.

L'ancien PDG Pat Gelsinger avait lancé une ambitieuse expansion de la production mondiale d'Intel, mais a démissionné en décembre 2024 après une consommation de trésorerie élevée et des revers répétés. Lip-Bu Tan, qui a pris la relève en mars 2025, a mis l'accent sur la discipline financière et un regain d'efforts pour rattraper le retard en IA.

Certains analystes, dont Jim Cramer et Brian Colello de Morningstar, estiment qu'Intel « a besoin d'aide ». Cramer a noté qu'une participation gouvernementale pourrait permettre de terminer des projets que Gelsinger avait lancés mais ne pouvait pas financer jusqu'au bout.

Vers un capitalisme d'État américain ?

Le mouvement rapporté représenterait une rupture avec l'approche traditionnelle de laissez-faire des États-Unis. Les actions récentes suggèrent un virage vers le capitalisme d'État, Washington intervenant directement dans des industries stratégiques :

- Le Département de la Défense a acheté pour 400 millions de dollars d'actions privilégiées de MP Materials, un exploitant de terres rares.

- Une « action dorée » a été prise pour permettre l'acquisition de U.S. Steel par Nippon Steel.

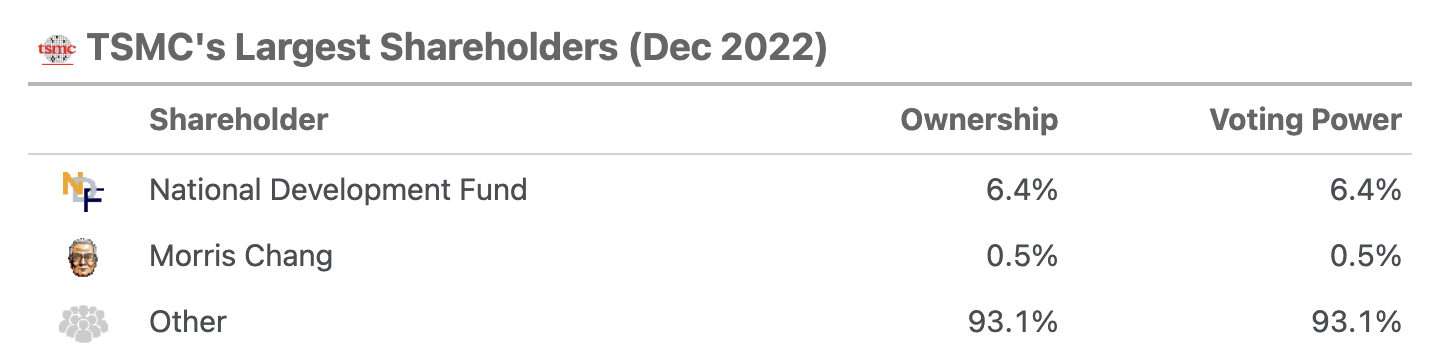

À l'échelle mondiale, cela reflète des modèles asiatiques. Le fonds souverain de Taïwan détient 6,4 % de TSMC, fournissant un précédent pour le soutien direct des gouvernements aux fabricants de puces.

Des analystes comme David Nicholson du Futurum Group estiment qu'Intel pourrait être un « cas spécial », stratégiquement vital pour la compétitivité américaine dans les semi-conducteurs et la sécurité nationale.

Implications pour les investisseurs

La forte hausse d'Intel souligne l'optimisme autour d'un sauvetage potentiel soutenu par le gouvernement. Mais les défis sous-jacents de l'entreprise - projets retardés, part de marché en diminution et forte consommation de trésorerie - restent non résolus.

Pour les traders particuliers, cet épisode souligne à la fois opportunité et risque. Si le soutien gouvernemental est confirmé, Intel pourrait stabiliser ses finances et investir pour rattraper son retard technologique. Si les négociations échouent ou stagnent, le rallye pourrait s'estomper rapidement, exposant les acheteurs tardifs.

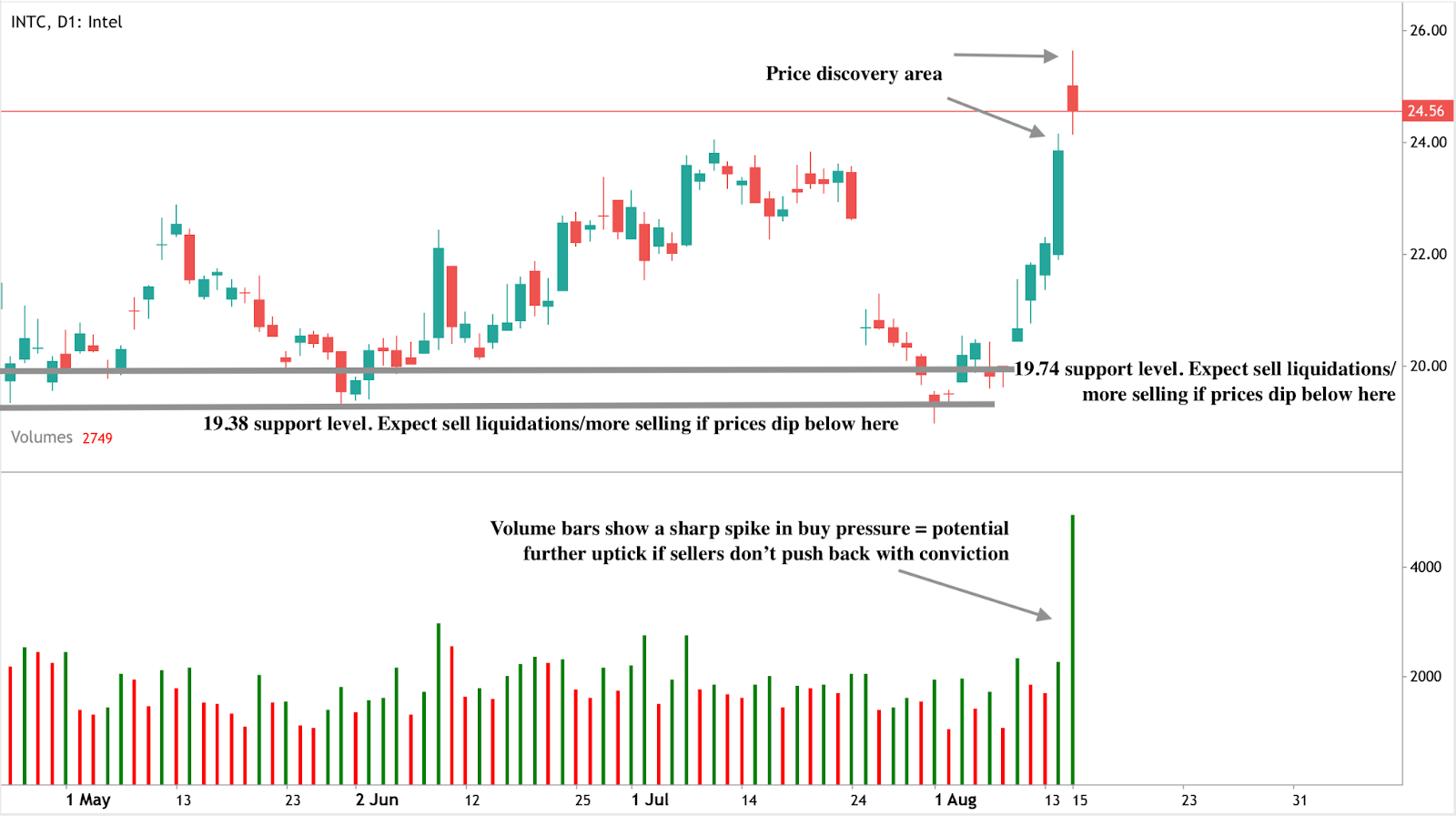

Analyse technique du cours d'Intel

Au moment de la rédaction, le cours connaît un léger repli après un rallye marqué et est en phase de découverte des prix. Malgré ce repli, les barres de volume montrent une forte augmentation de la pression d'achat - suggérant une nouvelle hausse des prix. En cas de nouvelle hausse, les prix pourraient grimper vers la barre des 26,00 $. À l'inverse, si les vendeurs intensifient la pression, les prix pourraient se maintenir aux niveaux de support de 19,74 $ et 19,38 $.

Implications pour l'investissement

- Court terme : Le cours d'Intel pourrait rester volatile tant que les gros titres sur les tarifs et les discussions sur la participation se poursuivent. Les traders doivent surveiller les signes de confirmation venant de Washington.

- Moyen terme : Si le soutien gouvernemental se concrétise, Intel pourrait stabiliser son bilan et financer le développement de sa puce 14A. Sans cela, la consommation de trésorerie et les retards dans les usines pourraient peser sur les actions.

- Pour les investisseurs particuliers : Le cas Intel souligne l'importance de surveiller non seulement les gros titres mais aussi les flux de trading inhabituels pouvant signaler une activité d'initiés.

Questions fréquemment posées

Pourquoi le cours d'Intel a-t-il flambé en août 2025 ?

Cela est dû aux rapports selon lesquels l'administration Trump pourrait prendre une participation directe dans Intel et à l'annonce par Trump de tarifs possibles de 200 % à 300 % sur les puces importées.

Qu'est-ce qui a suscité les spéculations de délit d'initié ?

Une augmentation des volumes de trading d'options d'achat a été détectée avant l'annonce de la participation gouvernementale, conforme aux schémas historiques de délit d'initié.

Que veut le gouvernement en retour d'Intel ?

Les analystes suggèrent des arrangements possibles de partage des revenus ou des garanties stratégiques, similaires aux accords imposés à Nvidia et AMD.

Pourquoi le projet d'Intel dans l'Ohio est-il central ?

L'installation de 20 milliards de dollars est cruciale pour les ambitions américaines en matière de fabrication de puces, mais les retards et les manques de financement ont ralenti les progrès.

Est-ce courant sur le marché américain ?

Non. Les participations directes du gouvernement américain dans des entreprises privées sont rares, mais ont récemment augmenté dans des secteurs stratégiques comme l'acier et les terres rares.

Les prix mondiaux du pétrole se dirigent-ils vers un plancher à 50 $ ?

Selon l’IEA, l’offre mondiale de pétrole devrait largement dépasser la croissance de la demande en 2025 et 2026, faisant craindre un excédent de plusieurs millions de barils par jour.

Selon l’Agence internationale de l’énergie (IEA), l’offre mondiale de pétrole devrait largement dépasser la croissance de la demande en 2025 et 2026, faisant craindre un excédent de plusieurs millions de barils par jour. Le Brent a déjà chuté sous les 66 $ le baril, tandis que le West Texas Intermediate (WTI) se situe près de 62 $ - des niveaux jamais vus depuis plus de deux mois.

La combinaison d’une production record aux États-Unis, d’augmentations de production de l’OPEC+ plus rapides que prévu et de prévisions de demande plus faibles crée un environnement excédentaire qui pourrait pousser les prix vers un plancher à 50 $ le baril, sauf si des perturbations géopolitiques majeures resserrent le marché.

Points clés

- Production record de pétrole aux États-Unis de 21 millions de barils par jour en 2025 malgré moins de plateformes, grâce à l’efficacité du shale et à la technologie.

- L’OPEC+ lève prématurément ses coupes, ajoutant plus de barils sur le marché parallèlement à une forte croissance des États-Unis, du Brésil, du Canada et du Guyana.

- Les prévisions de croissance de la demande de l’IEA pour 2025 et 2026 sont inférieures à la moitié de celles de l’OPEC, à +0,68 million et +0,70 million de barils par jour, citant une faible confiance des consommateurs.

- Une projection d’excédent de près de 3 millions de barils par jour en 2026 - plus importante que le surplus de la période pandémique - pourrait faire pression sur les prix vers les 50 $.

- Les risques haussiers à court terme incluent les sanctions contre la Russie et l’Iran ainsi que la constitution de stocks par la Chine pour la sécurité énergétique.

- Le scénario de base de Goldman Sachs prévoit un Brent moyen à 64 $ au T4 2025 et à 56 $ en 2026.

Les augmentations de production de l’OPEC submergent le marché

Le rapport mensuel d’août 2025 de l’IEA a révisé à la hausse la croissance de l’offre mondiale de pétrole : +2,5 millions de barils par jour en 2025 (contre +2,1 millions) et +1,9 million en 2026.\

Cela est principalement dû à deux forces :

- Comme rapporté par Reuters, l’augmentation de la production de l’OPEC+ après la décision de lever plus rapidement que prévu les réductions récentes.

- La croissance hors OPEC menée par les États-Unis, le Canada, le Brésil et le Guyana.

Aux États-Unis, la production totale de liquides pétroliers a connu une croissance sans précédent. Cette croissance a été réalisée avec 50 % de moins d’équipes de fracturation qu’en 2022, grâce au forage à longue portée, à des complétions de puits plus rapides et à l’exploitation des puits forés mais non complétés (DUCs).

L’IEA indique un ralentissement de la croissance de la demande de pétrole

L’IEA prévoit une croissance de la demande pétrolière de seulement 680 000 barils par jour en 2025 et 700 000 en 2026 - soit 20 000 barils par jour de moins que sa prévision précédente. La faiblesse est concentrée dans les grandes économies où la confiance des consommateurs reste faible.

L’OPEC, en revanche, projette une croissance de la demande presque deux fois plus élevée en 2025, à +1,29 million de barils par jour, créant un net écart dans les perspectives du marché. La position plus prudente de l’IEA reflète son hypothèse d’une transition plus rapide vers les énergies renouvelables, tandis que l’OPEC anticipe une demande soutenue en carburants de transport dans les marchés émergents.

L’avertissement sur le surplus de 2026

L’IEA projette un excédent potentiel d’offre de près de 3 millions de barils par jour en 2026, principalement dû à la croissance hors OPEC. Cela dépasserait le surplus de la période pandémique de 2020, qui avait fait chuter les prix.

La chute du Brent sous les 66 $ et celle du WTI à 62 $ cette semaine reflètent l’inquiétude des investisseurs que, même avec des taux de raffinage record - prévus à 85,6 millions de barils par jour en août - le marché ne puisse absorber le surplus de brut.

La géopolitique pourrait ralentir la chute

Les risques politiques restent une inconnue :

- Les sanctions contre la Russie et l’Iran pourraient restreindre la production des troisième et cinquième plus grands producteurs mondiaux.

- La constitution de stocks par la Chine pour la sécurité énergétique a absorbé des barils excédentaires plus tôt cette année.

- Les discussions Trump - Poutine - Ukraine pourraient introduire une volatilité supplémentaire si de nouvelles mesures ciblent les exportations russes.

Goldman Sachs considère ces facteurs comme des soutiens potentiels à court terme, mais prévoit toujours un Brent moyen à 64 $ au T4 2025 avant une baisse à 56 $ en 2026.

Impact sur le marché et scénarios de prix

Si l’excédent projeté se matérialise et que la demande n’accélère pas, le Brent pourrait tester la fourchette 50–55 $ en 2026, selon les analystes. Cependant, des coupes d’offre inattendues ou des perturbations géopolitiques pourraient maintenir les prix au-dessus de 60 $.

Pour l’instant, le risque penche vers des prix plus bas, la croissance de l’offre continuant de dépasser celle de la demande.

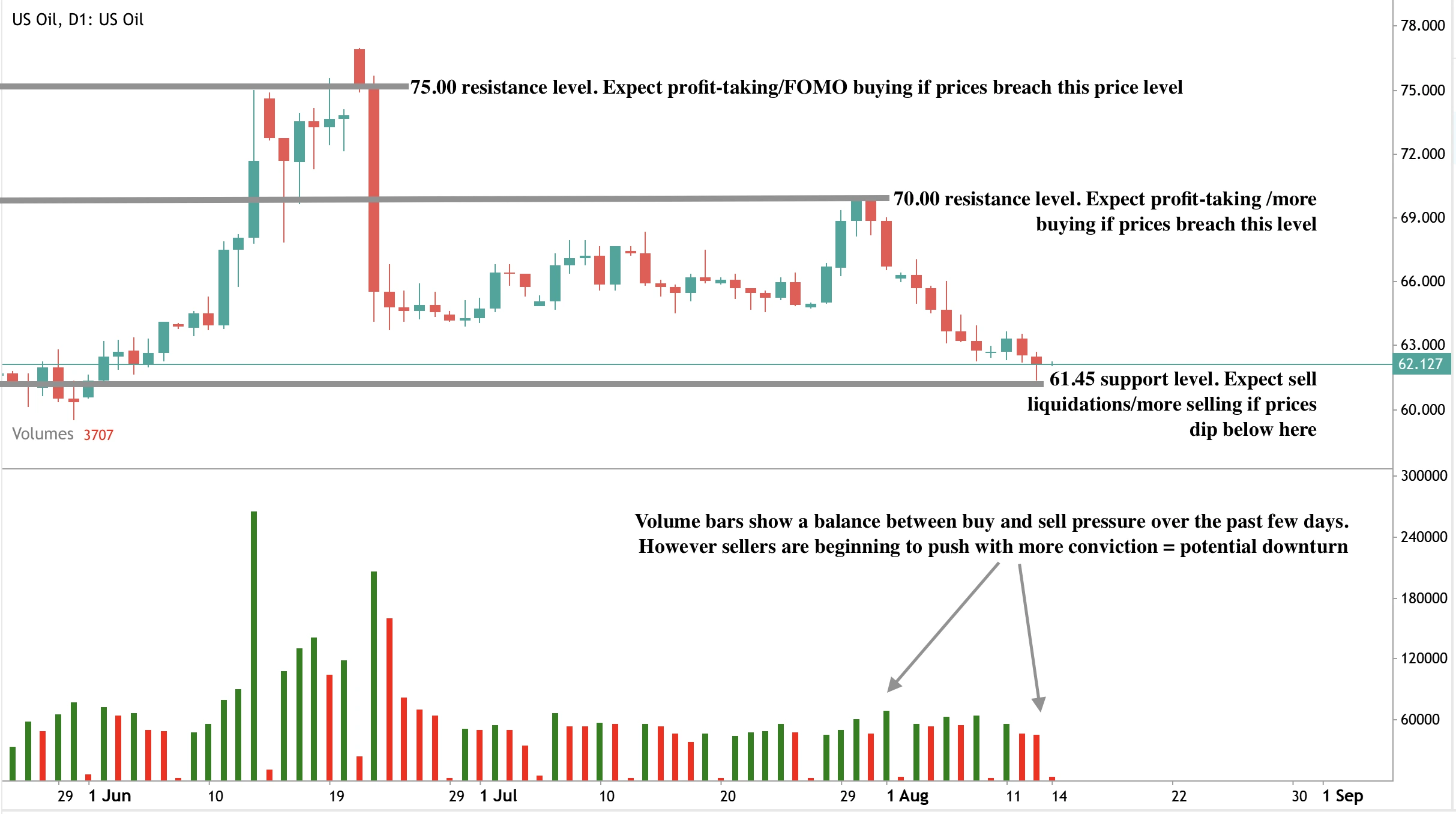

Analyse technique des prix du pétrole

Au moment de la rédaction, les prix du pétrole s’approchent d’un niveau de support important - suggérant un rebond possible si les prix atteignent le support à 61,45 $. Cependant, les barres de volume montrent que les vendeurs opposent une résistance vigoureuse à la pression d’achat - ce qui suggère une possible baisse à moins que les acheteurs ne reprennent de l’élan. Si les acheteurs ignorent cette nouvelle, les prix pourraient fortement augmenter avec des niveaux de résistance à 70,00 $ et 75,00 $.

Implications pour l’investissement

Pour les traders et gestionnaires de portefeuille, la configuration actuelle du marché pétrolier suggère un risque accru de baisse à moyen terme, avec une nette tendance vers des prix dans la fourchette 50–55 $ en 2026 si l’excédent projeté se confirme.

- Les stratégies à court terme peuvent privilégier des achats tactiques près de niveaux de support solides comme 61,45 $ si des actualités géopolitiques ou des sanctions apportent des hausses temporaires.

- Le positionnement à moyen terme doit tenir compte des perspectives baissières de la demande selon l’IEA et du potentiel de surabondance prolongée, ce qui pourrait limiter les rallyes sous 70–75 $.

- Les actions énergétiques liées au shale américain et aux producteurs à faible coût pourraient surperformer grâce à leur efficacité et résilience, tandis que les projets offshore à coûts plus élevés pourraient subir des pressions sur les marges.

Les sociétés de raffinage pourraient rester rentables compte tenu des volumes de traitement record, même si les prix du brut continuent de baisser.

Tradez les prochains mouvements du pétrole avec un compte Deriv MT5 dès aujourd’hui.

Questions fréquemment posées

Pourquoi les prix du pétrole pourraient-ils tomber à 50 $ ?

Parce que l’offre mondiale augmente près de quatre fois plus vite que la demande, créant un large excédent qui pourrait faire baisser les prix vers la fourchette des 50 $.

Quels pays stimulent la croissance de l’offre ?

Les États-Unis, le Canada, le Brésil et le Guyana mènent la croissance hors OPEC, tandis que l’OPEC+ ajoute des barils plus rapidement que prévu initialement.

Qu’est-ce qui pourrait empêcher une chute à 50 $ ?

Les sanctions contre les grands producteurs, la constitution de stocks par la Chine ou des rebonds inattendus de la demande pourraient resserrer le marché et maintenir les prix au-dessus de 60 $.

Quel rôle joue l’activité de raffinage dans ce contexte ?

Les taux de raffinage sont à des niveaux record, mais ils ne suffiront pas à absorber l’excédent projeté si l’offre de brut continue d’accélérer.

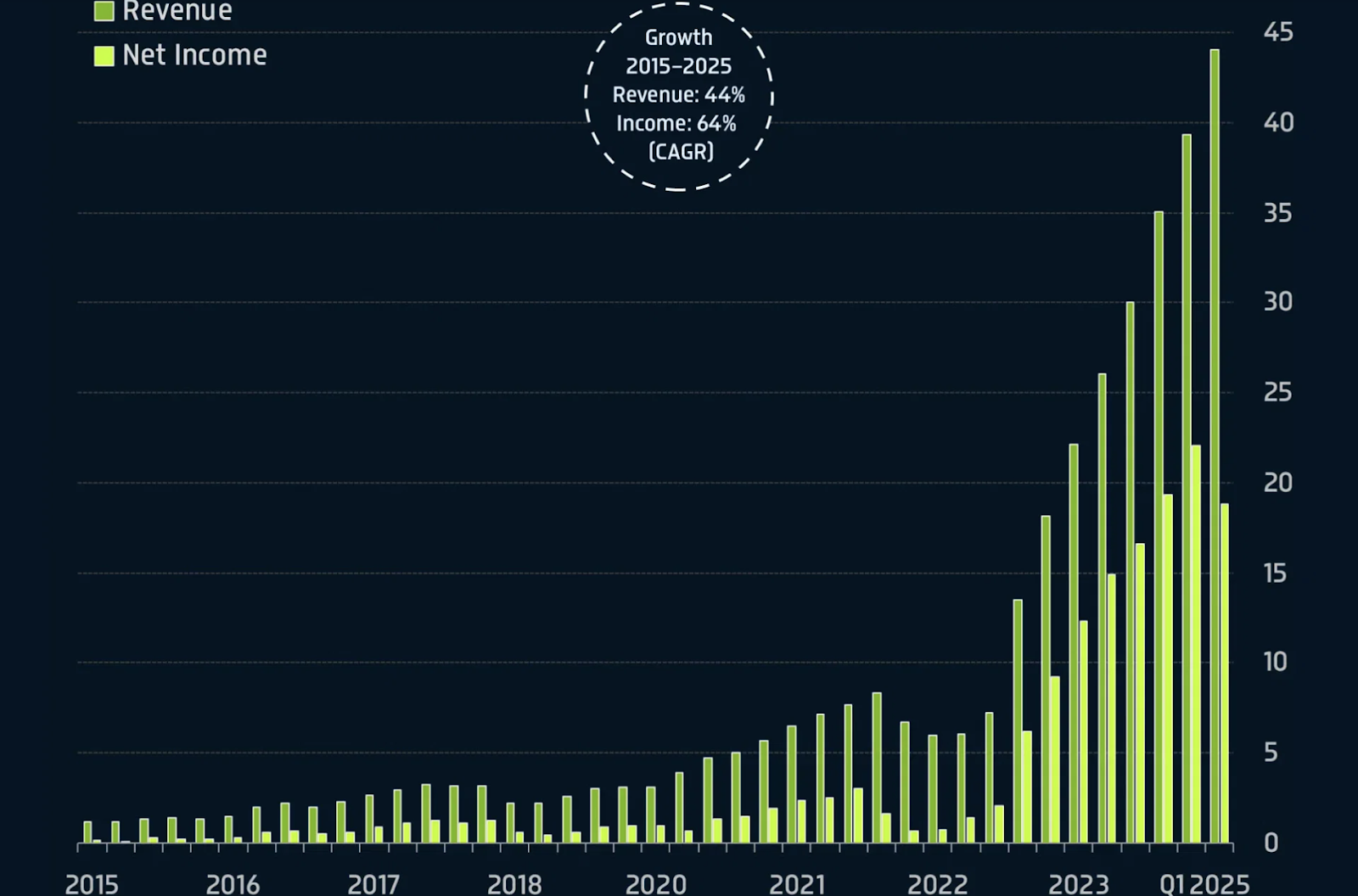

Pourquoi la valeur boursière de Nvidia a dépassé celle du marché boursier britannique

Selon les données de LSEG, la valeur boursière de Nvidia a dépassé les 4 000 milliards de dollars, surpassant la valeur combinée de toutes les entreprises cotées en bourse au Royaume-Uni.

Selon les données de LSEG, la valeur boursière de Nvidia a dépassé les 4 000 milliards de dollars, surpassant la valeur combinée de toutes les entreprises cotées en bourse au Royaume-Uni. La domination du fabricant de puces d'IA dans le calcul haute performance, combinée à une demande record pour l'infrastructure d'intelligence artificielle, en a fait la société cotée en bourse la plus précieuse de l'histoire et le principal moteur unique de la performance du S&P 500. Avec 7,3 % de l'indice, Nvidia exerce désormais plus d'influence sur les indices boursiers américains que toute autre action depuis des décennies.

Points clés

- La capitalisation boursière de 4 000 milliards de dollars de Nvidia est supérieure à la valeur totale du marché boursier britannique.

- L'entreprise contrôle 92 % du marché des GPU discrets et fournit l'infrastructure IA à Microsoft, Amazon et Google.

- La progression de Nvidia a été un contributeur clé au franchissement du seuil des 6 400 points par le S&P 500 pour la première fois.

La part de marché des GPU de Nvidia et son leadership en IA stimulent sa valorisation

La valorisation record de Nvidia repose sur son contrôle du marché des GPU haute performance – un matériel essentiel pour l'entraînement et le déploiement de systèmes d'IA à grande échelle. En 2025, les données sectorielles de Statista montraient que l'entreprise détenait 92 % du marché des GPU discrets, ses puces alimentant les centres de données IA dans le monde entier.

Son chiffre d'affaires du premier trimestre 2025 a atteint 44,1 milliards de dollars, en hausse de 69 % par rapport à l'année précédente, et ses prévisions pour le deuxième trimestre sont fixées à 45 milliards de dollars ± 2 %.

Ces chiffres soulignent l'ampleur du boom de l'IA, où les entreprises déplacent des milliards de dépenses vers la puissance de calcul. La plateforme logicielle CUDA de Nvidia est devenue la norme industrielle pour le développement de l'IA, verrouillant efficacement les développeurs et les entreprises dans son écosystème.

L'ampleur de cette domination signifie que Nvidia à lui seul vaut désormais plus que l'ensemble du marché public britannique, qui comprend des noms mondiaux majeurs tels que Shell, HSBC, AstraZeneca et BP. Cet écart de valorisation met en lumière l'ampleur des paris des investisseurs sur l'IA comme prochain moteur majeur de croissance économique.

La domination de Nvidia en IA propulse le S&P 500 à des sommets historiques

L'impact plus large de la progression de Nvidia sur le marché a été historique. Le 12 août 2025, le S&P 500 a clôturé au-dessus de 6 400 pour la première fois, couronnant une hausse de quatre mois qui a ajouté 13,5 billions de dollars à la valeur du marché.

Les analystes attribuent ce mouvement à une combinaison d'une inflation globale modérée et d'une rotation agressive vers les actions technologiques, avec Nvidia au centre de ces deux tendances.

Sa pondération disproportionnée dans l'indice signifie que les mouvements du cours de l'action Nvidia peuvent représenter une part significative des variations quotidiennes du S&P 500. Par exemple, une hausse de 8,2 % du titre Nvidia représentait autrefois 44 % de la hausse quotidienne totale de l'indice. Lors du dernier rallye, le jalon de valorisation de Nvidia a coïncidé avec la percée de l'indice, soulignant à quel point cette seule action influence désormais le sentiment global du marché.

Politique et géopolitique

La montée de Nvidia n'a pas été sans défis. En avril 2025, l'administration Trump a bloqué l'exportation de puces IA haut de gamme vers la Chine, y compris le H20 de Nvidia, privant l'entreprise de milliards de revenus potentiels. Cependant, la BBC rapporte que Nvidia et AMD ont négocié un accord pour reprendre les ventes en échange du versement au gouvernement américain de 15 % de leurs revenus issus des ventes de puces en Chine.

Cet accord rouvre à Nvidia le deuxième plus grand marché de GPU au monde. Les estimations des analystes suggèrent que les ventes de H20 et AMD MI380 en Chine pourraient générer 35 milliards de dollars par an, dont environ 5 milliards iraient au Trésor américain. Bien que cela réduise les marges bénéficiaires, retrouver l'accès au marché chinois soutient la base de revenus de Nvidia et réduit le risque que les entreprises technologiques chinoises remplacent la technologie américaine par des alternatives nationales.

Le PDG Jensen Huang a soutenu que permettre à la Chine d'acheter des puces américaines est meilleur pour la sécurité nationale des États-Unis que de la forcer à développer son propre matériel concurrent. La Maison Blanche semble d'accord, préférant des ventes contrôlées plutôt que de pousser la demande vers des circuits parallèles.

Impact sur le marché et risque de concentration