L'or en 2025 restera-t-il une couverture ou deviendra-t-il un actif guidé par la politique ?

Le prix de l'or peine à se maintenir au-dessus de 3 300 $, soulevant la question de savoir si le lingot fonctionne toujours comme une couverture traditionnelle ou s'il est devenu principalement un actif guidé par la politique. Alors que la position « plus haut plus longtemps » de la Federal Reserve et un dollar américain ferme limitent l'élan haussier, les achats constants des banques centrales, menés par la Chine, fournissent un plancher structurel. Les risques géopolitiques et les préoccupations tarifaires qui alimentaient autrefois la demande de valeur refuge semblent avoir moins d'impact, suggérant que l'identité de l'or pourrait être en train de changer.

Points clés à retenir

- L'or se négocie près de 3 318 $ après un repli notable, avec une formation de death cross imminente.

- La position prudente de la Fed et les risques persistants d'inflation maintiennent le dollar fort, limitant l'attrait de la valeur refuge.

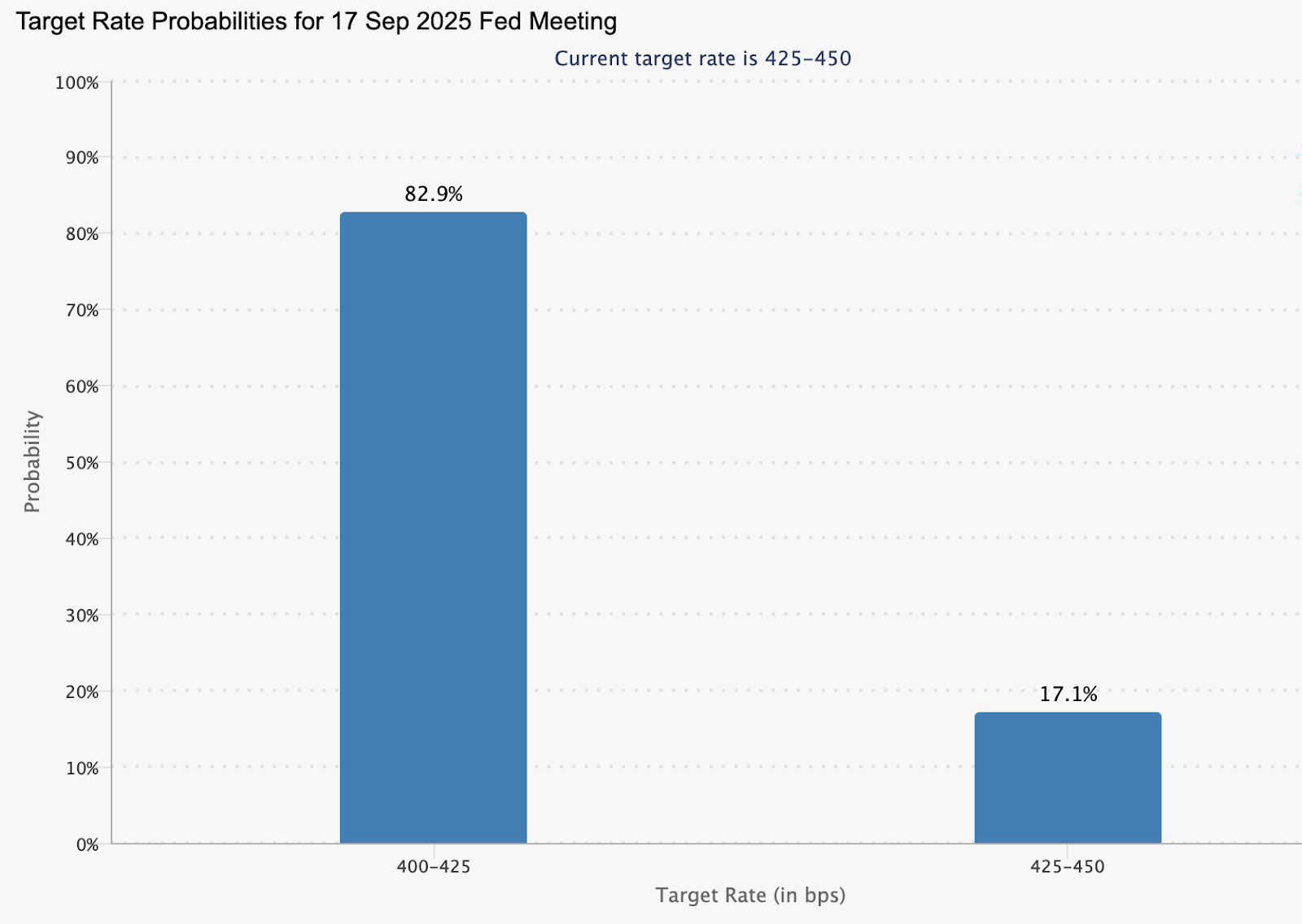

- Les chances d'une baisse des taux par la Fed en septembre sont de 82,9 %, en baisse par rapport à 100 % la semaine dernière, reflétant des attentes d'assouplissement tempérées.

- La Chine a ajouté 60 000 oz en juillet, marquant son neuvième mois consécutif d'achat d'or.

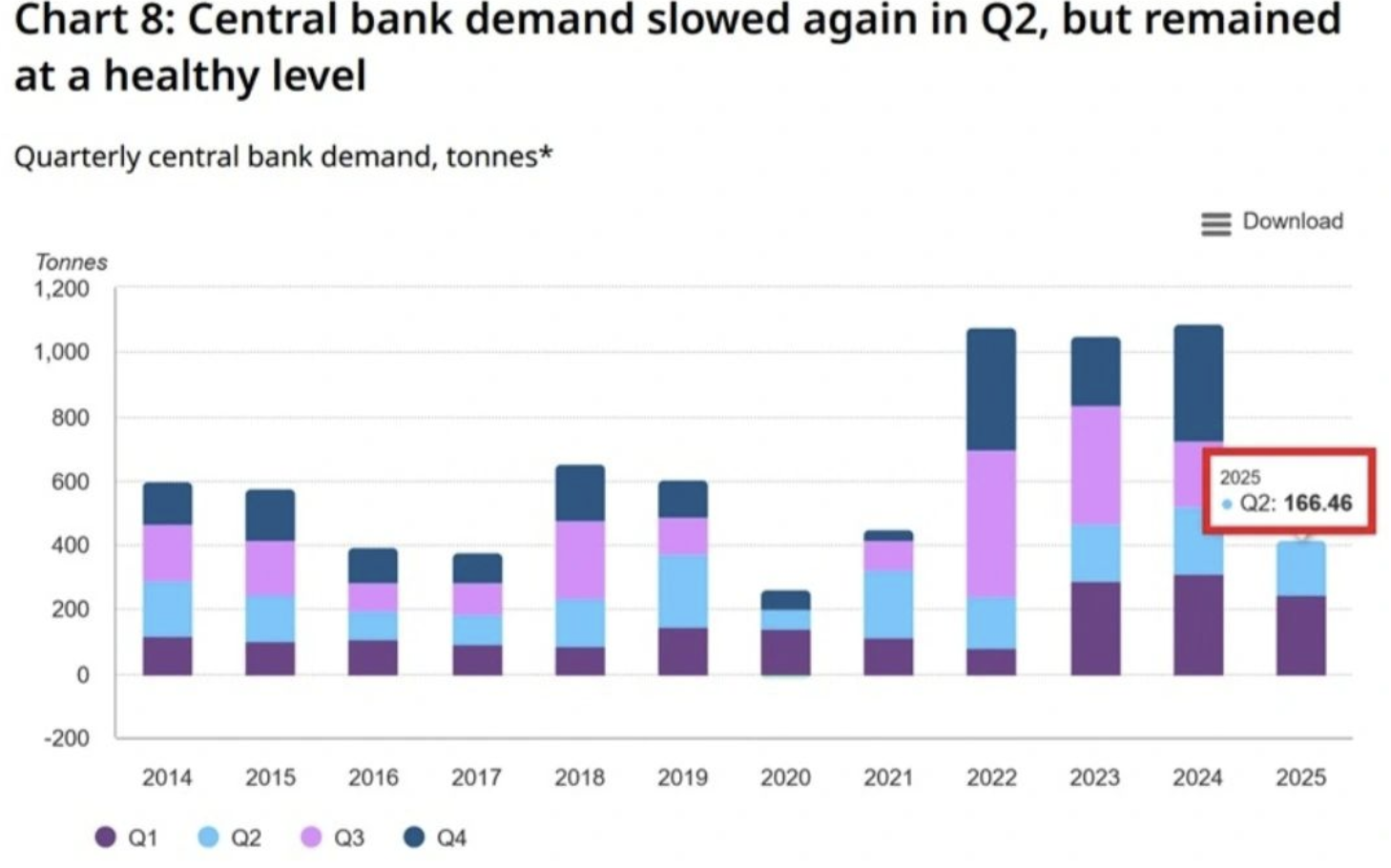

- Les banques centrales ont collectivement acheté 415 tonnes au premier semestre 2025, en baisse de 21 % en glissement annuel mais toujours historiquement élevées.

- L'argent diverge de l'or, avec des prix élevés décourageant les ventes de pièces mais encourageant les flux vers les ETF.

La politique de la Fed exerce une pression sur l'or

Le principal moteur de l'or en 2025 a été la position de la Federal Reserve. Les marchés avaient initialement intégré deux baisses de taux cette année, la première étant attendue en septembre, mais des données américaines plus solides et une inflation tenace ont réduit ces attentes.

L'outil CME FedWatch indique une probabilité de 82,9 % d'une baisse en septembre, contre 100 % une semaine plus tôt.

Texte alternatif : Graphique à barres montrant les probabilités des taux cibles de la Fed pour la réunion du 17 septembre 2025.

Source : CME

Les données sur le logement aux États-Unis publiées cette semaine ont renforcé le dollar, tandis que les minutes de la Fed de juillet sont peu susceptibles d'apporter de la clarté car elles précèdent les chiffres de l'emploi et de l'IPC de juillet. L'attention immédiate se porte sur les prochaines déclarations de Jerome Powell au Symposium de Jackson Hole. Ses orientations seront cruciales pour déterminer si l'or se stabilise ou baisse davantage.

L'attrait de l'or comme valeur refuge s'affaiblit

La réaction de l'or aux événements géopolitiques a été modérée. Malgré des pourparlers réussis entre les dirigeants des États-Unis, de l'UE et de l'Ukraine et des discussions sur une éventuelle rencontre entre Poutine et Zelenskiy, l'or n'a pas connu de rallye significatif. De même, la décision du président Trump d'exclure l'envoi de troupes terrestres en Ukraine - tout en suggérant un soutien aérien possible - a eu peu d'effet.

Les années précédentes, de tels développements auraient pu déclencher une demande plus forte pour le lingot. Aujourd'hui, avec la menace d'une guerre commerciale qui s'est dissipée et les tarifs largement retirés de l'équation, le rôle de l'or comme valeur refuge semble diminué. Les investisseurs surveillent la Fed de plus près que les points chauds mondiaux.

Les achats d'or des banques centrales fournissent un soutien structurel

Alors que le trading à court terme est dicté par les attentes vis-à-vis de la Fed, les banques centrales continuent de soutenir la demande d'or. La banque centrale chinoise a ajouté 60 000 onces en juillet, marquant le neuvième mois consécutif d'accumulation et portant les réserves à 73,96 millions d'onces.

Au niveau mondial, les banques centrales ont acheté 166,5 tonnes au deuxième trimestre et 415 tonnes au premier semestre 2025. Bien que cela représente une baisse de 21 % par rapport au rythme record de l'année dernière, cela reste élevé comparé aux normes historiques.

Texte alternatif : Graphique à barres empilées montrant la demande trimestrielle d'or des banques centrales en tonnes de 2014 à 2025.

Source : World Gold Council, Metals Focus

Le fournisseur de services de raffinage Heraeus note que l'or n'est pas affecté par les tarifs américains et est resté stable face aux turbulences mondiales. L'entreprise souligne que si la Fed finit par baisser les taux, un dollar plus faible pourrait aider les prix de l'or à se redresser.

Performance de l'or vs argent

L'argent présente un tableau contrasté. Le 15 août, les prix ont clôturé à 37,9 $/oz, près de leurs plus hauts niveaux sur plusieurs mois.

Texte alternatif : Graphique en chandelier journalier de l'argent (XAG/USD) sur TradingView de mai à août 2025.

Source : TradingView

Les prix élevés ont découragé les ventes de pièces physiques mais ont stimulé les flux vers les fonds négociés en bourse (ETF). Cela indique que les investisseurs restent intéressés par l'exposition à l'argent mais préfèrent les instruments financiers aux achats physiques.

Cette divergence souligne un thème plus large : alors que l'or est de plus en plus guidé par la politique, l'argent attire la demande via les marchés financiers et son importance industrielle, remodelant la façon dont chaque métal réagit aux conditions macroéconomiques.

Analyse technique du prix de l'or

Au moment de la rédaction, l'or oscille autour du niveau de 3 318 $ après un repli notable, avec une formation de death cross en vue. Cela suggère un potentiel de nouvelle baisse. Cependant, les barres de volume montrent une pression d'achat dominante, laissant entrevoir une possible reprise.

Texte alternatif : Graphique en chandelier 4 heures de l'or (XAU/USD) avec moyennes mobiles 50 jours (orange) et 200 jours (bleu), montrant des niveaux de résistance à 3 345, 3 360 et 3 400.

Source : Deriv MT5

- Si le death cross se matérialise, l'or pourrait connaître une nouvelle jambe baissière.

- Si l'évolution des prix défie la formation imminente, une reprise pourrait viser les résistances à 3 345 $ et 3 360 $.

- Un rallye plus fort ferait probablement face à un mur de résistance près du niveau de 3 400 $.

Impact sur le marché et scénarios

- Scénario baissier : Un death cross confirmé et une cassure sous 3 248 $ signaleraient un changement de tendance plus profond, renforçant le biais baissier guidé par la Fed.

- Scénario neutre : Une tenue dans la fourchette 3 282–3 311 $ maintiendrait l'or en range, en attendant les orientations de Powell et les futures données d'inflation.

- Scénario haussier : Un virage accommodant de la Fed ou un affaiblissement du dollar pourrait déclencher un rebond, soutenu par les achats continus des banques centrales.

Implications pour l'investissement

Pour les traders, la configuration technique de l'or met en évidence la zone 3 248–3 400 $ comme critique pour les stratégies à court terme. Les signaux à court terme favorisent la prudence jusqu'à ce que les commentaires de Powell clarifient la direction de la Fed.

Pour les gestionnaires de portefeuille, l'or montre des signes de changement d'identité. Sa fonction de valeur refuge s'estompe, les cycles de politique de la Fed et les stratégies des banques centrales dictant de plus en plus l'évolution des prix. Alors que l'argent peut offrir des opportunités plus dynamiques pilotées par les investisseurs, le rôle stratégique de l'or dans les réserves des banques centrales assure sa pertinence à long terme.

Questions fréquemment posées

Pourquoi le prix de l'or est-il sous pression ?

Parce que le dollar américain reste ferme alors que la Fed résiste à des baisses agressives des taux, réduisant la demande traditionnelle de valeur refuge pour l'or.

L'or est-il toujours une valeur refuge ?

Les réactions récentes atténuées aux risques géopolitiques suggèrent que l'or est de plus en plus guidé par la politique plutôt que par les crises.

Quel rôle jouent les banques centrales ?

Elles continuent d'accumuler de l'or, la Chine en tête, assurant une demande à long terme même si le momentum à court terme faiblit.

Comment l'argent se comporte-t-il différemment ?

Le prix élevé de l'argent a réduit les ventes de pièces mais augmenté les flux vers les ETF, soulignant l'appétit des investisseurs financiers.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.