Résultats pour

.png)

Prochaine étape pour le Bitcoin : une éventuelle baisse des taux cette semaine déclenchera-t-elle une envolée ?

Le rebond du Bitcoin vers 92 000 $ intervient à un moment charnière, alors que les traders s’interrogent sur la capacité de la baisse de taux attendue de la Federal Reserve à déclencher le prochain mouvement décisif du marché.

Le rebond du Bitcoin vers 92 000 $ intervient à un moment charnière, alors que les traders s’interrogent sur la capacité de la baisse de taux attendue de la Federal Reserve à déclencher le prochain mouvement décisif du marché. Le redressement depuis le creux de 82 000 $ en décembre a stabilisé le sentiment après l’effacement de 19 milliards de dollars de levier en octobre, mais la liquidité reste faible et les carnets d’ordres fragiles.

Une baisse des taux réduirait les coûts de financement et pourrait raviver l’appétit pour le risque, mais l’évolution récente du prix du Bitcoin suggère que les investisseurs naviguent encore dans les répliques du resserrement monétaire et des données d’inflation incohérentes. Avec la hausse prévue des demandes d’allocations chômage et la fin du resserrement quantitatif, la décision de cette semaine pourrait déterminer si le Bitcoin sort de sa fourchette étroite – ou continue de dériver jusqu’au retour de la liquidité.

Qu’est-ce qui motive le mouvement du Bitcoin ?

Le Bitcoin est monté autour de 91 550 $ après avoir repris le seuil des 90 000 $ ce week-end, soutenu par un changement prudent des attentes macroéconomiques. Les traders restent prudents après la purge soudaine de 19 milliards de dollars de levier en octobre, qui a effacé la profondeur des carnets d’ordres et mis en lumière des fragilités structurelles sur les principales plateformes d’échange.

Les market makers tardent à revenir, une hésitation qui maintient l’action des prix contenue même si le sentiment de risque général s’améliore. La fin du resserrement quantitatif le 1er décembre a encore renforcé les anticipations de baisse des taux, d’autant que les économistes prévoient une hausse de 30 000 des nouvelles demandes d’allocations chômage cette semaine.

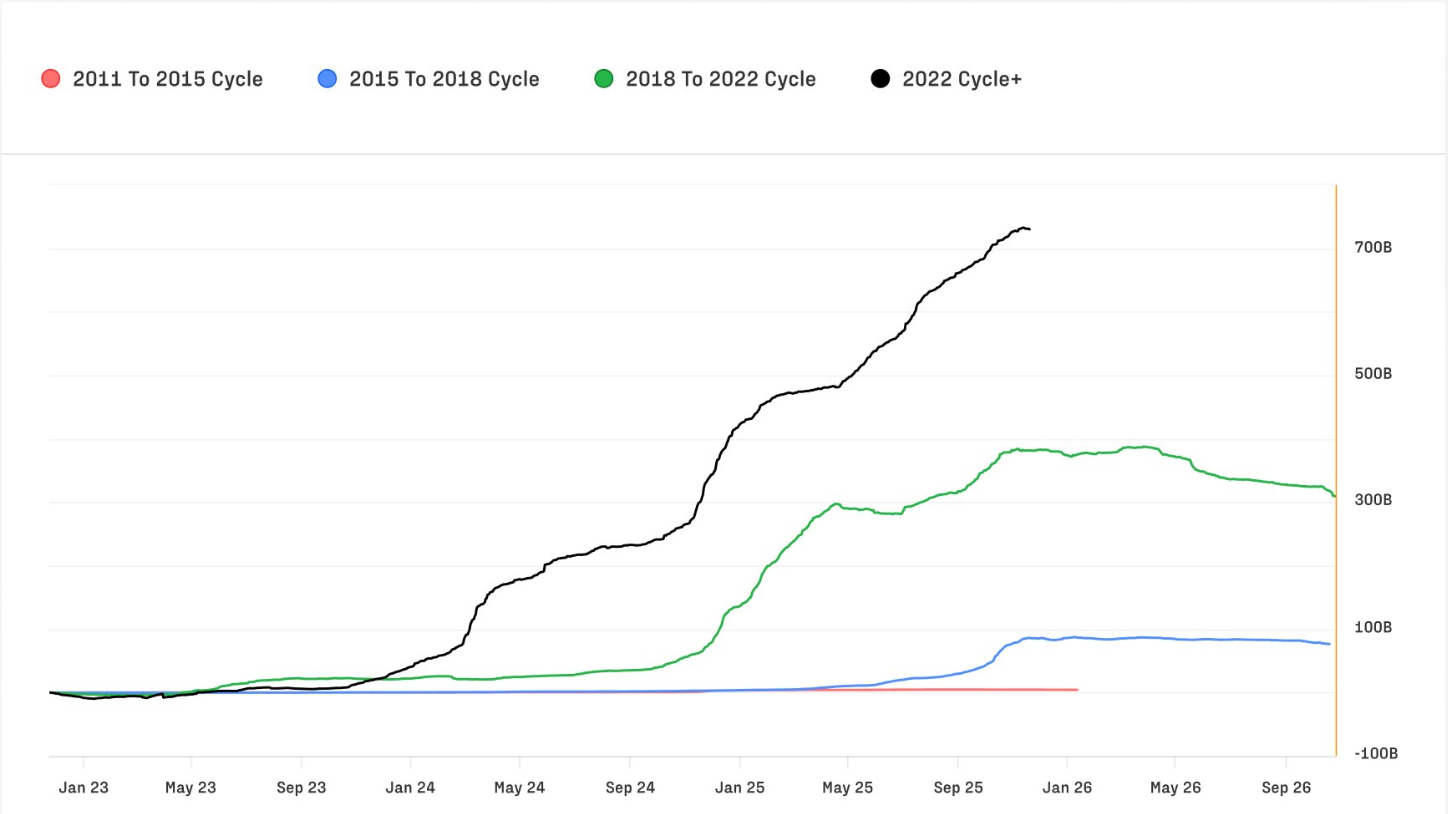

Ce réalignement s’opère sur fond d’afflux historiques de capitaux vers le Bitcoin. Le rapport Digital Assets T4 de Glassnode montre que le cycle 2022–2025 a attiré 732 milliards de dollars d’entrées nettes – plus que tous les cycles précédents réunis.

Les flux mensuels, qui ont culminé à près de 40 milliards de dollars en octobre, se sont depuis refroidis autour de 15 milliards, mais restent structurellement significatifs. Le Realised Cap a atteint un nouveau record historique de 1,1 billion de dollars, signalant une confiance à long terme même si la volatilité à court terme se contracte.

Pourquoi c’est important

À mesure que le Bitcoin devient de plus en plus institutionnel, sa sensibilité aux anticipations de taux mondiaux s’est accentuée. Michael Wu, PDG d’Amber Group, note que les changements d’orientation sur les taux « se répercutent sur les marchés de financement crypto en Asie bien plus rapidement que sur les classes d’actifs traditionnelles », les spreads de financement et les coûts d’emprunt s’ajustant presque instantanément aux signaux des banques centrales. Cette corrélation renforcée a poussé les desks de trading à diversifier la liquidité entre plateformes CeFi et DeFi, une réponse stratégique à la volatilité accrue et à la moindre profondeur de marché.

La dynamique de l’inflation ajoute une couche de complexité supplémentaire. L’inflation des services s’est atténuée depuis ses sommets mais reste plus ferme que celle des biens, et le logement continue de dépasser l’objectif de la Fed. Cette progression inégale complique l’effort de désinflation de la banque centrale et maintient l’incertitude sur le rythme et l’ampleur des futures baisses de taux.

L’or et l’argent ont bondi dans ce contexte d’incertitude, tandis que le Bitcoin – qui reste plus sensible aux chocs de liquidité que les actions – peine à s’extraire de sa fourchette. Mike McGlone de Bloomberg estime que le Bitcoin sous-performe souvent le S&P 500 lorsque la volatilité des actions augmente, citant un réalignement continu des préférences de risque. Son point de vue s’inscrit dans une tendance plus large : la trajectoire du Bitcoin est de plus en plus dictée par les conditions macroéconomiques plutôt que par des catalyseurs propres à la crypto.

Impact sur les marchés et les investisseurs

Le choc de liquidation d’octobre a laissé une empreinte durable. Ryan McMillin de Merkle Tree Capital décrit un marché où « les carnets d’ordres ont été anéantis » et où la liquidité n’a pas encore totalement retrouvé son niveau. Cette fragilité amplifie l’impact des publications de données macroéconomiques, entraînant des mouvements intrajournaliers plus marqués et un corridor de trading plus étroit. Même si une baisse des taux est annoncée, l’absence de profondeur de marché pourrait tempérer tout rally initial, le transformant en progression graduelle plutôt qu’en envolée franche.

Le positionnement institutionnel renforce cette dynamique. La domination du Bitcoin est passée de 38,7 % à 58,3 % depuis fin 2022 – un pivot vers des actifs à plus forte liquidité alors que la spéculation de détail recule. La part de l’Ethereum est tombée à 12,1 %, prolongeant sa sous-performance pluriannuelle depuis le Merge de 2022.

Les stablecoins représentent désormais 8,3 % du marché et restent la couche de règlement centrale sur les plateformes centralisées comme décentralisées, notamment dans les marchés émergents. La volatilité à long terme a diminué de 84 % à 43 %, indiquant que la profondeur de marché et le poids institutionnel stabilisent l’actif, même si les fluctuations à court terme restent importantes.

Cela contraste fortement avec les récits plus idéologiques qui circulent dans l’écosystème. Michael Saylor, adoptant une perspective géopolitique, a soutenu que les États-Unis devraient accumuler du Bitcoin avant leurs rivaux, avertissant qu’ils devraient sinon « le racheter à 50 millions de dollars la pièce ». Si cela reflète le sentiment haussier extrême qui capte périodiquement l’attention du marché, cela s’écarte des considérations macroéconomiques et de liquidité qui guident l’évolution des prix à court terme.

Perspectives des experts

La question immédiate est de savoir si une baisse des taux peut déclencher une cassure décisive. Des coûts d’emprunt plus faibles soutiennent généralement la prise de risque et pourraient encourager le retour des market makers. McMillin estime que les conditions s’améliorent déjà depuis la fin du resserrement quantitatif, suggérant que « le marché est prêt à rebondir », une baisse des taux pouvant agir comme catalyseur. Cependant, de nombreux desks restent prudents, conscients que la liquidité pourrait mettre des mois à se reconstituer. Par conséquent, tout rally post-baisse de taux pourrait se dérouler par étapes, plutôt que d’exploser en un seul mouvement.

Les indicateurs à long terme restent favorables. Des afflux de capitaux records, la hausse du Realised Cap et une baisse structurelle de la volatilité pointent tous vers un marché plus résilient que lors des cycles précédents. Pourtant, la prochaine phase du Bitcoin dépendra de l’évolution des conditions macroéconomiques. Les traders se concentreront sur la déclaration de politique de la Fed, les données sur les demandes d’allocations chômage et la volatilité des actions pour évaluer si une tendance durable peut émerger. Un franchissement des récents sommets est possible, mais seulement si la liquidité se reconstitue et si les conditions de financement continuent de s’assouplir. Pour l’instant, le retour du Bitcoin au-dessus de 90 000 $ marque le début d’une transition plutôt qu’un changement de régime confirmé, selon les analystes.

À retenir

Le retour du Bitcoin au-dessus de 90 000 $ intervient à un moment critique, la Federal Reserve étant sur le point d’orienter son prochain grand mouvement. Une baisse des taux pourrait déclencher un rally, mais la liquidité limitée et la prudence des market makers pourraient freiner la réaction initiale. Les données structurelles restent haussières ; cependant, la trajectoire à court terme du marché dépendra des signaux macroéconomiques plutôt que d’un élan propre à la crypto. Les prochains indices viendront du ton de la Fed, des tendances des demandes d’allocations chômage et du rythme de retour de la liquidité.

Analyse technique

Au moment de la rédaction, le Bitcoin (BTC/USD) s’échange autour de 91 545 $, poursuivant sa stabilisation au-dessus du seuil clé de 84 000 $. Cette zone reste cruciale ; une cassure nette en dessous déclencherait probablement des liquidations vendeuses et prolongerait la tendance baissière générale. À la hausse, le BTC fait face à des résistances à 105 000 $ et 116 000 $, des zones où les traders anticipent généralement des prises de bénéfices ou le retour d’achats motivés par le FOMO si l’élan se renforce.

L’action des prix reflète une reprise prudente. Le BTC se maintient dans la partie médiane de sa plage de Bollinger Band après plusieurs semaines de forte pression baissière, signe que le sentiment s’améliore même si la conviction reste limitée. Le RSI proche de 49 a fortement rebondi depuis ses plus bas et se situe désormais juste au-dessus de la médiane. Cela signale un changement de dynamique alors que les vendeurs perdent la main, mais indique aussi que le Bitcoin n’est pas encore entré en territoire fortement haussier. Une progression durable dépendra probablement de la capacité du marché à former des creux plus élevés et à exercer une pression vers la résistance des 105 000 $.

L’or et l’argent s’envolent alors que la thématique de la dépréciation s’impose

L’or et l’argent grimpent à un rythme qui reflète bien plus qu’un simple rallye de valeur refuge.

L’or et l’argent grimpent à un rythme qui reflète bien plus qu’un simple rallye de valeur refuge. Leur envolée est devenue l’expression la plus claire de la thématique dite de la dépréciation – un mouvement des investisseurs qui estiment que l’instabilité politique, l’aggravation des risques budgétaires et l’affaiblissement des devises érodent le pouvoir d’achat réel.

Les contrats à terme sur l’argent ont doublé cette année, tandis que l’or a progressé de plus de 60 %, signalant l’ampleur de la ruée vers les actifs tangibles.

Le record du cuivre au-dessus de 11 400 $ la tonne renforce cette tendance, mais ce sont l’or et l’argent qui traduisent le mieux l’inquiétude du marché face au risque que des choix politiques volatils puissent fausser la valeur même de la monnaie. Leur progression dépend désormais d’un mélange complexe de contraintes d’offre, de tensions tarifaires et d’anticipations d’un assouplissement monétaire, ouvrant la voie à une période charnière à venir.

Qu’est-ce qui pousse l’or et l’argent à la hausse ?

Les facteurs à l’origine du rallye des métaux se sont intensifiés ces derniers mois alors que le contexte économique se détériore. Les données sur l’emploi, montrant une perte de 32 000 emplois en novembre – la première tendance négative sur trois mois depuis 2020 – ont renforcé l’impression d’un ralentissement de l’économie américaine.

Les marchés anticipent désormais une baisse de taux de 25 points de base ce mois-ci, un changement qui a affaibli le dollar et renforcé l’attrait des actifs non rémunérateurs. Les rendements des Treasury bills passant sous le taux des fonds de la Fed ont renforcé l’impression d’un retour à une politique accommodante.

À ces pressions macroéconomiques s’ajoute une dynamique structurelle majeure, selon les analystes. L’argent est porté non pas par des flux spéculatifs, mais par une hausse extraordinaire de la demande physique, menée par les importations indiennes d’environ 60 millions d’onces en octobre – soit quatre fois le niveau de l’an dernier.

Les dirigeants décrivent cette période comme la première depuis des décennies où le marché physique détermine la direction des prix. L’or connaît sa propre poussée structurelle, avec des banques centrales ayant acheté 53 tonnes rien qu’en octobre, alors que des pays comme la Pologne et le Brésil se diversifient hors du dollar américain. Les contraintes d’offre sur les deux métaux se resserrent alors même que la demande s’accélère.

Pourquoi c’est important

Le rallye de l’or et de l’argent résonne au-delà des marchés de matières premières car il reflète une érosion plus large de la confiance dans les grandes devises. Bloomberg rapporte que le dollar américain a chuté de près de 10 % depuis l’arrivée au pouvoir du président Trump, tandis que le yen et l’euro se sont également affaiblis.

Les investisseurs s’inquiètent de plus en plus que des choix politiques erratiques – des tarifs douaniers aux blocages budgétaires – puissent compromettre la stabilité des devises. Les actifs tangibles, comme l’or et l’argent, sont devenus la couverture privilégiée dans cet environnement, ancrant les portefeuilles là où les couvertures monétaires traditionnelles semblent insuffisantes.

Certains analystes nuancent le récit d’une dépréciation généralisée, arguant que la demande mondiale persistante pour la dette publique américaine contredit l’idée d’un réel désengagement du dollar. Comme l’a observé un stratège : « Si le dollar était réellement rejeté, ce sont les marchés du Treasury qui le montreraient en premier. » Pourtant, cette assurance n’a guère freiné l’intérêt renouvelé pour les métaux, principalement parce qu’ils offrent une protection contre les erreurs de politique plutôt que contre les seuls fondamentaux économiques.

Impact sur les marchés et les investisseurs

L’envolée de l’argent redéfinit le comportement des investisseurs, les lingots et pièces étant de plus en plus considérés comme des placements de long terme plutôt que comme des actifs de trading. Aux États-Unis, la majeure partie de l’argent accumulé au cours des 15 dernières années est à peine revenue sur le marché, créant une tension chronique alors que la demande industrielle augmente. Les fabricants des secteurs solaire, électronique et automobile sécurisent des contrats d’approvisionnement pluriannuels pour se prémunir contre la hausse des coûts et le risque de pénurie.

La progression de l’or influence à la fois les marchés des devises et des obligations, les investisseurs s’ajustant à la perspective de taux d’intérêt américains plus bas. Si de bons chiffres sur l’emploi la semaine dernière ont temporairement soutenu le dollar, la plupart des traders estiment que l’assouplissement des conditions financières et la montée des risques géopolitiques continueront d’alimenter l’intérêt pour l’or. Les déclarations de Trump sur l’incertitude entourant les négociations de paix en Ukraine ont renforcé l’idée que la stabilité géopolitique reste insaisissable, ce qui soutient encore davantage les flux vers les valeurs refuges.

Perspectives des experts

La plupart des analystes s’attendent à ce que l’or et l’argent restent soutenus au début de l’année prochaine, même si les deux métaux restent sensibles à court terme aux données sur l’inflation et aux rendements du Treasury. Le rapport PCE américain retardé de vendredi sera un test crucial : une lecture plus élevée pourrait renforcer le dollar et limiter temporairement la progression de l’or. Malgré tout, l’orientation générale de la politique monétaire reste à l’assouplissement, ce qui tend à soutenir les métaux précieux.

Les perspectives de l’argent reposent sur un déficit d’offre qui s’aggrave, pour la cinquième année consécutive, et qui pourrait atteindre jusqu’à 95 millions d’onces en 2025. Le développement des mines prend une décennie ou plus, et la capacité de recyclage limitée expose le marché à de nouvelles tensions. La demande indienne restera une variable clé ; tout maintien des achats à ces niveaux pourrait resserrer encore davantage le marché. L’or, quant à lui, devrait continuer de bénéficier des achats des banques centrales et de l’incertitude géopolitique accrue.

À retenir

L’or et l’argent progressent sous l’effet d’un cocktail d’inquiétudes monétaires, d’instabilité politique et de resserrement de l’offre physique. La thématique de la dépréciation – autrefois marginale – façonne désormais l’allocation d’actifs traditionnelle, les investisseurs cherchant à se protéger contre l’imprévisibilité des politiques. Les déficits d’offre sur l’argent et le regain d’achats d’or par les banques centrales donnent au rallye des fondations plus solides que beaucoup ne l’avaient anticipé. Les données sur l’inflation et la prochaine décision de la Fed détermineront la solidité de la tendance jusqu’en 2026.

Analyse technique de l’or et de l’argent

Au moment de la rédaction, l’or (XAU/USD) s’échange autour de 4 223 $, consolidant juste sous la résistance clé des 4 240 $. Cette zone, ainsi que le seuil supérieur à 4 365 $, est généralement celle où les traders anticipent des prises de bénéfices ou des achats motivés par la peur de manquer une hausse (FOMO) si l’élan haussier s’accélère. À la baisse, les supports se situent à 4 035 $ et 3 935 $, et une cassure sous l’un ou l’autre déclencherait probablement des liquidations et une phase corrective plus profonde.

L’action des prix reste globalement constructive, l’or continuant d’évoluer dans la moitié supérieure de sa plage de Bollinger Band – signe que les acheteurs gardent la main malgré un ralentissement de la dynamique haussière. Le récent resserrement des chandeliers suggère que le marché marque une pause plutôt qu’un retournement, en attendant de nouveaux catalyseurs pour initier le prochain mouvement.

Le RSI, actuellement autour de 76, progresse lentement au-dessus de la médiane, indiquant une dynamique haussière soutenue mais approchant de la zone de surachat. Cela soutient la tendance haussière en cours, mais suggère aussi un potentiel de hausse limité à moins que l’or ne parvienne à franchir nettement la résistance des 4 240 $.

Au moment de la rédaction, l’argent (XAG/USD) s’échange autour de 58,08 $, consolidant juste sous la résistance clé des 58,69 $. Cette zone attire souvent des prises de bénéfices précoces, bien qu’une cassure nette puisse attirer de nouveaux acheteurs à la recherche d’un prolongement du rallye. À la baisse, les supports se situent à 50,00 $ et 46,93 $, et une cassure sous ces niveaux déclencherait probablement des liquidations et accentuerait toute correction. Les traders utilisant Deriv MT5 trouveront cette plage particulièrement active, la forte volatilité du métal continuant de générer des mouvements intrajournaliers marqués.

L’action des prix reste fermement haussière, l’argent se maintenant près de la bande supérieure de Bollinger après une forte progression. Ce comportement souligne l’intérêt persistant des acheteurs même si le marché marque une pause sous résistance. Avec une volatilité élevée, de nombreux traders s’appuient sur des outils comme le Deriv trading calculator pour calculer les exigences de marge et calibrer la taille de leurs positions avant d’entrer dans la prochaine phase du mouvement.

Le RSI évolue autour de 78,5, juste sous la zone de surachat, ce qui met en évidence une dynamique forte mais tendue. Cela soutient la tendance haussière globale mais suggère aussi des replis à court terme, à moins que l’argent ne parvienne à franchir la résistance de façon convaincante. Un mouvement décisif au-dessus de 58,69 $ relancerait probablement la dynamique et attirerait à nouveau les suiveurs de tendance sur le marché.

Le repli de l’or s’accentue : le PCE déclenchera-t-il la prochaine envolée du métal ?

Le repli de l’or a pris de l’ampleur cette semaine, mettant à l’épreuve un marché qui a rarement marqué de pause lors de sa progression record cette année.

Le repli de l’or a pris de l’ampleur cette semaine, mettant à l’épreuve un marché qui a rarement marqué de pause lors de sa progression record cette année. Les prix au comptant ont glissé autour de 4 190 $ l’once lors de la séance asiatique de jeudi, alors que les traders prenaient leurs bénéfices et adoptaient une posture défensive avant la publication retardée du PCE vendredi – l’indicateur d’inflation sur lequel la Federal Reserve s’appuie plus que tout autre.

La tension est palpable. Les marchés attribuent désormais près de 90 % de probabilité à une baisse de taux d’un quart de point la semaine prochaine, mais l’incertitude entourant l’inflation freine l’arrivée de nouveaux acheteurs. Avec la détente des rendements réels, l’affaiblissement du dollar et l’accumulation discrète d’or par les banques centrales, la question qui domine le marché est de savoir si la publication du PCE fournira l’étincelle nécessaire au prochain mouvement décisif de l’or.

Qu’est-ce qui motive l’or ?

La récente baisse reflète un essoufflement du momentum plutôt qu’un changement de tendance de fond. L’or sort d’une envolée exceptionnelle, ayant gagné plus de 60 % depuis le début de l’année et franchi la barre des 4 000 $ pour la première fois le mois dernier.

Après de tels gains rapides, même des prises de bénéfices modestes peuvent provoquer d’importantes fluctuations intrajournalières, en particulier chez les traders réticents à augmenter leur exposition avant que le Federal Open Market Committee ne confirme sa prochaine décision de politique monétaire.

Le rapport sur l’emploi ADP, révélant une baisse de 32 000 emplois privés – la chute la plus marquée depuis plus de deux ans et demi – souligne les inquiétudes concernant un affaiblissement du marché du travail et alimente les anticipations d’un nouvel assouplissement.

La pression sur le dollar américain ajoute une dimension supplémentaire à l’histoire. Des rumeurs selon lesquelles le conseiller de la Maison Blanche Kevin Hassett pourrait remplacer Jerome Powell ont poussé le billet vert à son niveau le plus faible depuis octobre, l’indice Dollar chutant à 98,86.

Un dollar plus faible soutient généralement l’or, mais la réaction du métal est restée modérée alors que les investisseurs attendent des signaux plus clairs des données macroéconomiques. Tant que le PCE ne confirmera pas un refroidissement durable de l’inflation, les traders semblent peu enclins à poursuivre la hausse.

Pourquoi c’est important

Ce repli est significatif car il met en lumière le lien étroit entre l’or et les anticipations de politique monétaire. Les rendements réels ont reculé à environ 1,83 %, en baisse de trois points de base, offrant un soutien naturel au métal précieux. Pourtant, la réticence des traders à agir montre à quel point le marché est devenu sensible aux moindres variations des attentes d’inflation.

La stratégiste d’ANZ, Soni Kumari, a estimé cette semaine que « le marché a besoin d’un nouveau catalyseur » pour prolonger le rallye, et qu’un repli vers 4 000 $ attirerait probablement une nouvelle vague d’achats stratégiques.

Le comportement de l’or reflète également un scepticisme croissant des investisseurs quant à l’équilibre des risques dans l’économie américaine. L’ISM Services PMI est resté à 52,6, suggérant des poches de résilience, mais le ralentissement des commandes et la faiblesse de l’emploi soulignent un contexte inégal.

Parallèlement, avec la montée des inquiétudes budgétaires aux États-Unis et la perte de vitesse du dollar, l’or s’impose comme une couverture privilégiée pour les institutions cherchant à se prémunir contre l’incertitude politique et la volatilité des devises.

Impact sur les marchés et les investisseurs

Les marchés financiers se réajustent déjà en prévision de taux plus bas. Les marchés monétaires intègrent environ 87 % de probabilité d’une baisse en décembre et près de 89 points de base d’assouplissement d’ici fin 2026, ce qui impliquerait un taux des Fed Funds autour de 2,99 %.

Ce réajustement a fait chuter le rendement du Treasury à 10 ans à environ 4,06 %, renforçant l’attrait des actifs non rémunérateurs. Des taux réels plus bas réduisent le coût d’opportunité de la détention d’or et renforcent son rôle de diversification de portefeuille.

L’impact est tout aussi visible dans les flux structurels. Les banques centrales ont acheté un total net de 53 tonnes d’or en octobre – le mois le plus fort en achats depuis le début de 2025, selon le World Gold Council. La reprise des achats par la Pologne a mené la tendance, mais le message est plus large : les gestionnaires de réserves se diversifient de plus en plus loin des actifs libellés en dollars. Pour les investisseurs privés, cela crée un plancher sous les prix lors des périodes d’hésitation du marché.

Ce qui rend ce moment particulièrement important, c’est le décalage entre la prudence à court terme et l’optimisme à long terme. Tandis que les traders réduisent leur exposition avant le PCE, les enquêtes institutionnelles indiquent que près de 70 % des investisseurs mondiaux s’attendent à une nouvelle hausse de l’or l’an prochain. Cette combinaison d’indécision tactique et de conviction stratégique suggère qu’un catalyseur lié aux données pourrait déclencher une nouvelle poussée à la hausse.

Perspectives des experts

Les analystes restent globalement optimistes sur la trajectoire de l’or à moyen terme. Goldman Sachs prévoit que l’or atteindra environ 4 900 $ d’ici fin 2026, estimant que les « achats persistants », notamment de la part des banques centrales, entraînent une revalorisation structurelle de l’actif. Son récent sondage auprès de plus de 900 clients a révélé que la plus grande part – 36 % – prévoit un or au-dessus de 5 000 $ d’ici 2026, seule une petite minorité anticipant un repli sous les 4 000 $.

JPMorgan partage cette vision haussière, projetant des prix autour de 5 055 $ au dernier trimestre 2026, tandis que Morgan Stanley voit le métal jaune à 4 400 $ d’ici la fin de l’année prochaine. Cela dit, les analystes préviennent que le parcours sera irrégulier. La publication du PCE vendredi, la réunion du FOMC la semaine prochaine et les chiffres du chômage façonneront le récit immédiat. Les marchés attendent la confirmation que l’inflation reste sur une trajectoire plus lente ; si les données vont dans ce sens, la prochaine envolée de l’or pourrait arriver plus tôt que prévu.

À retenir

Le repli de l’or traduit la prudence plutôt qu’un changement de trajectoire fondamentale. Les rendements réels se détendent, le dollar est sous pression et les banques centrales continuent d’acheter massivement – autant de facteurs qui soutiennent des prix plus élevés. L’indice PCE s’impose désormais comme la publication clé, susceptible d’influencer les attentes pour la décision de la Fed la semaine prochaine et de déterminer si la prochaine envolée de l’or commence. Les traders surveilleront de près la confirmation d’un refroidissement de l’inflation et du lancement effectif du cycle de baisse des taux.

Analyse technique de l’or

Au moment de la rédaction, l’or (XAU/USD) s’échange autour de 4 190 $, s’assouplissant légèrement après avoir échoué à franchir la résistance des 4 240 $. Cette zone, ainsi que la résistance supérieure à 4 365 $, est celle où les traders cherchent généralement à prendre leurs bénéfices ou à acheter par FOMO si le momentum s’intensifie. À la baisse, les supports les plus proches se situent à 4 035 $ et 3 935 $ – une cassure sous l’un ou l’autre déclencherait probablement des liquidations et accentuerait la correction.

L’action des prix reste globalement positive, l’or continuant de se maintenir au-dessus de ses principaux niveaux de support malgré des conditions de surachat prolongées lors des séances précédentes. La légère perte de dynamisme haussier suggère que le marché pourrait entrer dans une courte phase de consolidation en attendant de nouveaux catalyseurs comme les données sur l’inflation ou les commentaires des banques centrales.

Le RSI, auparavant profondément en zone de surachat, s’oriente désormais vers la médiane proche de 70, signalant que le momentum haussier s’essouffle sans toutefois s’inverser complètement. Parallèlement, le MACD reste positif, bien que son histogramme s’aplatisse progressivement – un autre signe de ralentissement du momentum plutôt que de faiblesse marquée. Dans l’ensemble, l’or conserve un biais haussier, mais la hausse pourrait rester limitée tant que le prix ne parvient pas à franchir avec assurance les 4 240 $.

Microsoft Copilot ARPU vs l’économie des GPU Nvidia : Qui profitera le plus de l’IA en 2025 ?

La bataille pour la rentabilité de l’IA en 2025 se joue sur deux fronts économiques très différents.

La bataille pour la rentabilité de l’IA en 2025 se joue sur deux fronts économiques très différents. Microsoft augmente le revenu moyen par utilisateur en intégrant Copilot en profondeur dans son offre d’abonnements, tandis que Nvidia capte des marges extraordinaires grâce au matériel nécessaire pour soutenir l’essor de l’IA.

Les deux entreprises surfent sur la même vague, mais chacune extrait de la valeur à un niveau différent de l’écosystème. La question est désormais de savoir si la monétisation logicielle ou la domination du calcul offrira finalement le plus fort potentiel à mesure que les dépenses en IA des entreprises arrivent à maturité.

Les premiers signaux montrent une accélération des deux modèles. Microsoft a annoncé une croissance de 18 % de son chiffre d’affaires sur un an lors du dernier trimestre, en partie grâce à l’intégration de Copilot dans Microsoft 365. L’envolée de 960 % du cours de l’action Nvidia sur trois ans reflète une demande insatiable pour ses GPU Blackwell et sa pile CUDA. Selon les observateurs du marché, la prochaine phase d’adoption de l’IA montrera si les revenus récurrents des abonnements ou l’économie d’infrastructures à forte marge prendra l’avantage.

ARPU vs économie des GPU – L’explication simple

Comprendre la différence entre Microsoft et Nvidia commence par une analogie simple, notent de nombreux analystes : qui gagne le plus d’argent lors d’une ruée vers l’or – les mineurs qui vendent des pépites brillantes, ou les marchands qui vendent pioches et pelles ?

Microsoft vend en quelque sorte l’expérience IA « clé en main » via Copilot : le gain de productivité, l’automatisation des tâches, les interfaces de chat avec lesquelles les employés interagissent chaque jour. Chaque abonné augmente le revenu moyen par utilisateur (ARPU) de Microsoft, si bien que le moteur économique dépend de millions de clients payant un peu plus chaque mois.

Nvidia est, selon les analystes, le marchand de pioches et de pelles. Chaque modèle d’IA – des chatbots à Copilot lui-même – fonctionne sur des GPU qui entraînent, infèrent et servent des milliards de requêtes. L’économie est totalement différente : au lieu de collecter de petits frais mensuels auprès des utilisateurs, Nvidia génère des revenus importants, immédiats et à forte marge grâce aux hyperscalers qui achètent du matériel en grande quantité.

Quand l’adoption de l’IA s’accélère, la demande de GPU explose ; quand les budgets se resserrent, les commandes s’arrêtent tout aussi brutalement. Les deux entreprises profitent de la même tendance IA, mais l’une génère des revenus mensuels via les abonnements, tandis que l’autre gagne de l’argent lorsque le monde a besoin de plus de puissance de calcul.

Ce qui motive l’ARPU de Microsoft Copilot vs l’économie des GPU Nvidia

Microsoft a repositionné l’IA comme une couche de productivité par défaut, et non comme un simple ajout optionnel. Des rapports ont montré que la décision de la société d’intégrer l’abonnement Copilot Pro à 20 £ dans l’offre Microsoft 365 Premium à 19,99 £ stimule l’adoption, réduit le taux de résiliation et augmente sensiblement l’ARPU. Ce changement intervient sur un marché déjà préparé à des prix SaaS plus élevés, les abonnements du secteur ayant augmenté de 11,4 % en 2025, dépassant de loin l’inflation du G7.

Copilot devient la pièce maîtresse de la stratégie de revenus à long terme de Microsoft, liant étroitement l’utilité de l’IA aux flux de travail quotidiens de sa base mondiale. L’économie de Nvidia repose sur la rareté et l’échelle. L’IA générative a fait exploser la demande de puissance de calcul à des niveaux historiques, et Nvidia se trouve au centre avec son architecture GPU Blackwell et son écosystème CUDA. Les hyperscalers s’appuient sur Nvidia pour l’entraînement et l’inférence des modèles, tandis qu’un nouveau partenariat avec Palantir ancre encore davantage la société dans les flux opérationnels des entreprises.

Selon les experts, cela marque un passage du rôle de moteur du développement des modèles d’IA à celui de fournisseur d’infrastructure full-stack pour la défense, la santé, la logistique et l’analytique avancée. Une telle diversification élargit considérablement le marché adressable total de Nvidia, bien au-delà des cycles classiques du silicium.

Pourquoi c’est important

Le modèle de monétisation de Copilot introduit à la fois croissance et fragilité, selon les analystes. L’inflation des abonnements dans le secteur SaaS attire l’attention, les consommateurs s’interrogeant sur la capacité des outils IA intégrés à apporter une réelle valeur ajoutée. Adobe et Google ont fait face à un scepticisme similaire après des hausses de prix de 16 % à 33 % liées à des fonctionnalités génératives.

Un stratège l’a résumé sans détour cette semaine : « le marché n’est plus prêt à payer une prime IA sans gains de productivité immédiats ». Microsoft doit prouver que Copilot améliore la productivité réelle à un rythme qui justifie la hausse des prix.

Des rapports ont également révélé que Nvidia fait face à une pression différente. Ses revenus sont désormais un baromètre de l’investissement mondial dans l’IA, rendant l’action très sensible à tout signe de ralentissement de la demande hyperscale. Cette dynamique s’est illustrée lorsque des rumeurs ont circulé selon lesquelles Microsoft aurait réduit ses objectifs pour ses produits d’agents IA ; les actions IA, de Nvidia à Micron, ont chuté avant que Microsoft ne clarifie la situation. Les investisseurs considèrent de plus en plus Nvidia comme le baromètre des budgets IA des entreprises, ce qui rend les variations de sentiment très rapides.

Impact sur l’industrie, les marchés et les consommateurs

Dans l’industrie logicielle, la tarification dopée à l’IA redéfinit les attentes économiques. En intégrant Copilot dans les offres centrales de Microsoft 365, Microsoft a légitimé les hausses d’abonnement à deux chiffres.

Les mouvements rapportés de concurrents comme Slack, Salesforce et Adobe montrent qu’ils suivent cette voie, remplaçant les options IA facultatives par des rebrandings obligatoires assortis de tarifs mensuels plus élevés. Les consommateurs – en particulier les créatifs et les PME – réagissent, s’interrogeant sur la pertinence de payer plus pour des outils comme Firefly ou Acrobat AI Assistant.

Le comportement du marché commence à refléter cette fracture. Les valeurs de rendement ont gagné du terrain lorsque la crainte d’un quota IA chez Microsoft a brièvement ébranlé la confiance dans les valeurs technologiques à fort multiple. Parallèlement, l’intégration croissante de Nvidia avec Palantir signale un élargissement stratégique des applications IA pilotées par le calcul, de la modélisation de la chaîne d’approvisionnement aux systèmes de défense avancés. Cette diversification soutient non seulement la demande de GPU, mais renforce la position de Nvidia comme colonne vertébrale de la prise de décision IA agentique et en temps réel.

Pour les consommateurs, les modèles de tarification restent le point de friction. La lassitude face aux abonnements s’étend à mesure que les fonctionnalités IA, autrefois présentées comme optionnelles, deviennent incontournables. Les structures hybrides mêlant abonnements et crédits IA offrent un certain répit, mais introduisent aussi de la complexité et de l’imprévisibilité. Le décalage perçu entre le coût et la valeur pratique est le principal risque auquel fait face le secteur SaaS.

Perspectives des experts

Selon les analystes, deux scénarios dessinent le paysage des profits IA en 2025. Si les entreprises adoptent massivement les agents IA, l’expansion de l’ARPU de Microsoft pourrait rester un moteur de croissance fiable. Avec 66 % des PDG déclarant des bénéfices opérationnels grâce à Copilot, les premiers retours de productivité semblent réels. Mais la réaction contre les offres groupées forcées oblige Microsoft à démontrer une valeur durable, et non à s’appuyer uniquement sur son pouvoir de fixation des prix.

La trajectoire de Nvidia dépend des dépenses des hyperscalers et de la pression concurrentielle. Si la demande de GPU reste forte, des rivaux comme Google et Amazon investissent de plus en plus dans des puces IA personnalisées.

Le partenariat de 10 milliards de livres de Google avec Anthropic autour des TPU marque un virage significatif vers des stratégies de calcul internes. Malgré cela, l’expansion de Nvidia dans l’IA opérationnelle via Palantir pourrait protéger l’entreprise en intégrant son matériel dans des systèmes critiques d’entreprise à cycles de remplacement longs.

Les investisseurs suivront les budgets IA des entreprises, les commentaires réglementaires sur l’intensité du calcul et les prochaines décisions de la Federal Reserve. Ces facteurs détermineront si l’ARPU logiciel ou l’économie matérielle se montre la plus résiliente.

À retenir

Microsoft et Nvidia incarnent deux voies dominantes vers la rentabilité de l’IA : la monétisation logicielle récurrente et l’économie du calcul capitalistique. La hausse de l’ARPU de Copilot montre comment les éditeurs de logiciels extraient de la valeur via le regroupement, tandis que la domination de Nvidia sur les GPU révèle l’infrastructure physique qui rend possible l’essor de l’IA. Les deux subissent des pressions – Microsoft face à la lassitude des consommateurs, Nvidia face à la concurrence croissante et à la prudence des hyperscalers. Le facteur décisif en 2025 sera la rapidité avec laquelle les entreprises passeront de l’expérimentation à l’intégration de l’IA dans leurs opérations quotidiennes.

Microsoft vs Nvidia : points techniques

Au moment de la rédaction, Microsoft (MSFT) se négocie autour de 478 $, tentant de se stabiliser après son récent repli. Le niveau de support le plus proche se situe à 472,20 $, et une cassure sous ce seuil pourrait déclencher des liquidations et ouvrir la voie à une baisse plus profonde. À la hausse, l’action fait face à deux zones de résistance notables à 510,00 $ et 530,00 $, où les traders pourraient prendre leurs bénéfices ; cependant, un franchissement net de ces niveaux signalerait un retour de la dynamique haussière.

L’action récente des prix indique un marché en consolidation, MSFT peinant à reprendre de la hauteur après la forte baisse depuis ses sommets de début novembre. Les chandeliers restent mitigés, témoignant de l’hésitation alors que les acheteurs et vendeurs se disputent le contrôle.

Le RSI est légèrement passé sous la médiane, autour de 52, signalant un affaiblissement de la dynamique et une attitude prudente des traders. Parallèlement, l’histogramme MACD reste négatif, bien que les barres commencent à se raccourcir, suggérant que la pression baissière pourrait s’atténuer. Dans l’ensemble, les indicateurs montrent un marché en attente d’un catalyseur – la direction dépendra probablement du sentiment technologique général et des prochaines données macroéconomiques.

Au moment de la rédaction, NVIDIA (NVDA) se négocie autour de 179,66 $, juste au-dessus de la zone de support immédiate à 179,65 $. Une cassure sous ce niveau pourrait déclencher des liquidations et exposer le prochain support majeur à 174,70 $. À la hausse, le prix fait face à deux résistances clés à 200,00 $ et 208,00 $, deux zones où les traders pourraient commencer à prendre leurs bénéfices, même si un franchissement net de l’une ou l’autre signalerait un regain de dynamique haussière.

L’action récente des prix reflète l’hésitation, avec des chandeliers très resserrés et une volatilité en baisse. Cela indique que NVDA attend un catalyseur – probablement une publication de données macroéconomiques ou un changement de sentiment dans le secteur technologique – pour déterminer sa prochaine direction.

Les indicateurs de momentum soulignent également l’indécision. Le RSI est plat sur la médiane, autour de 51, indiquant un sentiment neutre sans domination claire des acheteurs ou des vendeurs. Par ailleurs, l’histogramme MACD reste négatif, bien que les barres raccourcissent progressivement, ce qui pourrait annoncer un retour de la dynamique haussière si la pression acheteuse augmente. Globalement, NVDA se trouve à un carrefour, les prochains mouvements du secteur technologique déterminant s’il reteste les résistances ou glisse vers les supports.

%2520(1)%2520(1).png)

Sam Altman vient d’appuyer sur le bouton panique

Selon le Wall Street Journal lundi, Sam Altman a envoyé une note interne « Code Rouge » à toute l’entreprise – la première alerte rouge totale de l’histoire d’OpenAI.

OpenAI vient de déclencher son alarme interne la plus élevée. Selon le Wall Street Journal lundi, Sam Altman a envoyé une note interne « Code Rouge » à toute l’entreprise – la première alerte rouge totale de l’histoire d’OpenAI – et a ordonné à tout le monde d’arrêter tout ce qui ne rend pas ChatGPT radicalement meilleur, immédiatement. C’est le signal le plus clair à ce jour qu’OpenAI sent son avance s’effriter.

Avec 9 milliards de dollars de pertes prévues en 2025 éclipsant 13 milliards de revenus, l’empire de l’IA d’OpenAI semble vaciller, selon les rapports.

La note qui a fait exploser Internet

Altman n’a pas mâché ses mots dans son message de lundi : OpenAI est en mode « rouge », passant d’une alerte « orange » plus modérée il y a seulement quelques semaines.

- Des réponses plus rapides et plus intelligentes : Temps de chargement plus courts, moins d’hallucinations, et une fiabilité qui ne vous donne plus envie de jeter votre téléphone.

- Une personnalisation plus poussée : ChatGPT doit « sembler intuitif et personnel », selon le responsable Nick Turley – moins de robot générique, plus de lecteur d’esprit d’une précision troublante.

- Une intelligence plus large : Gérer des requêtes plus étranges sans l’excuse « Je suis désolé, Dave », et offrir un meilleur raisonnement sur toute la ligne.

Comment y parvenir ? Selon Altman, par des réunions de crise quotidiennes avec les responsables produit, recherche et ingénierie. Les échanges d’équipes sont encouragés. Aucun sujet tabou – sauf la vache à lait qui commence à tousser. Cela fait suite à un avertissement « orange » en octobre, mais le rouge, c’est du sérieux : réaffectation totale des ressources pour stopper l’hémorragie d’utilisateurs.

Qu’est-ce que le « Code Rouge » change réellement ?

La note interne d’Altman, qui a fuité, révèle qu’OpenAI s’active pour résoudre les problèmes de rapidité et de fiabilité de ChatGPT, après le coup dur porté par Gemini 3 de Google.

| Métrique | Chiffre | Contexte |

|---|---|---|

| Revenus prévus pour 2025 | 13 milliards $ | En hausse depuis ~4 Mds $ en 2024, mais encore loin de l’équilibre |

| Pertes prévues pour 2025 | ~9 milliards $ | La consommation de cash atteint ≈70 % des revenus |

| Financement estimé nécessaire 2025–2030 | 207 milliards $ (estimation HSBC) | Même si les revenus atteignent tous les objectifs |

| Utilisateurs actifs hebdomadaires de ChatGPT | 800 millions + | La croissance a nettement ralenti |

Source : Forbes, HSBC, Techcrunch

Ajoutez Claude 4 d’Anthropic (chouchou des entreprises, leader en qualité pour les pros) et les modèles Llama de Meta en libre accès, et la part de marché de 70 % d’OpenAI semble relever de la politesse. Même Marc Benioff de Salesforce a abandonné ChatGPT pour Gemini après seulement deux heures de test : « Le saut est dingue. »

Lueur d’espoir ? Un nouveau modèle arrive bientôt

D’autres rapports révèlent qu’OpenAI va lancer un « nouveau modèle de raisonnement » (on murmure « o3-pro » ou « Orion ») la semaine prochaine. S’il tient ses promesses, on peut s’attendre à un retour des utilisateurs, et peut-être à la reprise des couronnes de référence en raisonnement, code et mathématiques.

Le vice-président et responsable de l’application ChatGPT, Nick Turley, a résumé sur X : « Notre priorité est de rendre ChatGPT toujours plus performant… tout en le rendant encore plus intuitif et personnel. » OpenAI reste muet sur la note, mais les actes parlent d’eux-mêmes. Il a ajouté qu’avec 220 millions d’utilisateurs payants prévus d’ici 2030, les enjeux sont énormes.

Les analystes estiment que cette agitation pourrait recentrer un géant distrait – ou révéler des fissures trop larges pour être colmatées. Dans la course à l’IA, le leader d’aujourd’hui pourrait devenir l’exemple à ne pas suivre de demain, préviennent les observateurs du marché.

Pourquoi c’est important

Des experts ont souligné qu’un Code Rouge chez OpenAI n’est pas qu’un simple exercice interne – c’est le signe d’un secteur arrivant à un point d’inflexion critique. OpenAI a bénéficié d’une avance d’un an, mais la montée en puissance de Gemini 3, la domination d’Anthropic sur le marché pro, et les progrès rapides de Meta en open source ont réduit l’écart à une vitesse alarmante. Quand la société d’IA la plus valorisée au monde panique publiquement, cela révèle une pression concurrentielle et financière plus profonde sur tout le secteur.

Pour beaucoup, la note reflète aussi une transition du battage autour des modèles vers la performance produit. Cela signifie que les utilisateurs se soucient de moins en moins de savoir quel modèle est le « plus intelligent » dans les benchmarks, et davantage de la latence, de la fiabilité, du coût et de la personnalisation – des domaines où ChatGPT a récemment pris du retard. Il a été ajouté que si OpenAI ne regagne pas rapidement la confiance, l’adoption en entreprise, la confiance des investisseurs et la fidélité des utilisateurs pourraient basculer ailleurs en quelques mois.

À retenir

Le Code Rouge d’OpenAI marque le virage le plus sérieux de l’entreprise depuis le lancement de ChatGPT – un retour forcé aux fondamentaux alors que les rivaux accélèrent, selon les experts. Les prochaines semaines diront si un nouveau modèle de raisonnement peut stabiliser le nombre d’utilisateurs et restaurer le leadership d’OpenAI, ou si Gemini, Claude et Llama vont durablement remodeler le paysage concurrentiel. La course à l’IA ne se joue plus sur celui qui a lancé le premier – mais sur celui qui s’adapte le plus vite.

%2520(1).png)

Le franchissement des 92 000 $ par Bitcoin annonce-t-il une nouvelle phase de marché ?

La remontée de Bitcoin au-dessus de 92 000 $ a relancé un débat qui accompagne chaque grand retournement de ce cycle.

La remontée de Bitcoin au-dessus de 92 000 $ a relancé un débat qui accompagne chaque grand retournement de ce cycle : le marché corrige-t-il simplement une chute survendue, ou une nouvelle phase de dynamique institutionnelle et macroéconomique a-t-elle commencé ?

Le rebond s’est produit après une période difficile qui a vu le bitcoin chuter vers la zone des 80 000–82 000 $, déclenchée par un mouvement de repli sur le risque initié par la BOJ, une faille DeFi et une vague de liquidations sur effet de levier. Lorsqu’il a retrouvé les 92 000 $, les traders observaient un alignement plus large de facteurs plutôt qu’un seul titre d’actualité.

La cassure s’est également produite alors que les attentes d’une baisse des taux en décembre grimpaient fortement. Les marchés de prédiction évaluent désormais à 87 % la probabilité d’une baisse de 25 points de base, ajoutant une puissante tonalité macroéconomique à un marché déjà conditionné à réagir aux variations de liquidité.

Dans ce contexte, les signaux institutionnels – notamment le revirement de politique de Vanguard, les recommandations de Bank of America sur l’allocation de portefeuille et la demande croissante pour les ETF liés aux cryptomonnaies – ont collectivement renforcé l’impression que le bitcoin revient au centre des discussions de marché.

Qu’est-ce qui motive le franchissement des 92 000 $ par Bitcoin ?

Le rebond est le fruit de plusieurs catalyseurs qui se chevauchent. Les attentes de baisse des taux ont bondi ces dernières semaines, alors que des données sur l’emploi américain plus faibles et des propos accommodants de responsables de la Federal Reserve ont poussé les marchés vers un consensus sur un assouplissement monétaire dès la réunion de décembre.

La sensibilité du bitcoin aux anticipations de liquidité reste l’un de ses traits comportementaux les plus constants, et ce changement a contribué à restaurer la confiance après la vente de novembre. Le positionnement institutionnel évolue également de manière significative pour la structure du marché.

L’ETF IBIT de BlackRock a enregistré 3,7 milliards de dollars de volume d’échanges – dépassant l’ETF S&P 500 de Vanguard – alors que les investisseurs cherchaient une exposition liquide lors du rebond. La déclaration de Bank of America, suggérant que les clients fortunés pourraient allouer 1 à 4 % de leurs actifs aux actifs numériques, a renforcé la dynamique.

La décision de Vanguard d’autoriser le trading d’ETF bitcoin est significative, mais elle s’inscrit dans une tendance plus large d’institutions autrefois prudentes qui s’adaptent à la demande des clients, plutôt qu’un déclencheur isolé du rallye.

Pourquoi c’est important

La combinaison de facteurs macroéconomiques et structurels rend ce moment différent d’un simple rebond technique. La reprise du bitcoin fait suite à une chute de 36 % du sommet d’octobre près de 126 000 $, laissant des conditions survendues et un positionnement assaini.

BTIG a souligné que novembre est historiquement une période où le marché a tendance à toucher un point bas avant de se renforcer en fin d’année, et le contexte technique s’aligne étroitement sur ce schéma. L’interaction entre les attentes de baisse des taux et le positionnement épuré confère au rebond un caractère plus durable.

Les traders qui surveillent le rebond sur Deriv MT5 auront remarqué que la récente baisse a créé une structure plus nette et des points de réaction plus clairs, facilitant le suivi pour déterminer si le mouvement actuel construit une dynamique réelle ou s’il s’agit simplement d’un retracement.

Le sentiment institutionnel évolue de manière à pouvoir influencer la profondeur du marché pendant des mois. Brian Huang de Glider a noté que des sociétés longtemps considérées comme « traditionnelles » dans leur approche d’investissement s’adaptent, car la demande des clients pour les actifs numériques a persisté malgré la volatilité. Ce changement d’attitude est tout aussi important que n’importe quelle annonce. Il élargit l’entonnoir pour les flux entrants et normalise l’exposition au bitcoin à un moment où l’environnement macroéconomique pourrait devenir plus favorable.

Pour les traders qui gèrent la taille de leurs positions, des outils comme le Deriv Trading Calculator aident à quantifier les niveaux de risque à mesure que la volatilité augmente et que les niveaux de support sont testés.

Impact sur les marchés et les investisseurs

La remontée du bitcoin au-dessus de 92 000 $ a modifié le comportement face au risque sur les marchés connexes. Les volumes d’ETF ont bondi alors que les traders se tournaient vers des véhicules liquides, tandis que les actions liées aux cryptomonnaies ont réagi de façon inégale.

Les actions exposées au bitcoin ont progressé avec le rebond, mais les sociétés minières ont continué à souffrir – signe que les investisseurs font une distinction plus nette entre l’exposition pure au prix et les entreprises avec des risques opérationnels. Cette divergence souligne que le marché devient plus sélectif plutôt qu’uniformément haussier.

Pour les traders, la reprise a mis en lumière le rôle de l’effet de levier à la fois comme moteur et comme risque, selon les analystes. La chute de début décembre sous les 90 000 $ a révélé la fragilité des positions surdimensionnées, entraînant des centaines de millions de liquidations. Si le rebond qui a suivi a stabilisé le sentiment, le marché fait toujours face à une voie étroite entre une dynamique constructive et un nouveau désengagement forcé.

Les investisseurs surveilleront si l’intérêt ouvert augmente régulièrement à partir des niveaux actuels – ce qui soutiendrait le mouvement – ou s’il accélère trop vite et réintroduit de l’instabilité.

Perspectives des experts

Les analystes restent partagés sur la question de savoir si la reprise du bitcoin marque le début d’une nouvelle phase ou simplement une correction technique. Jonathan Krinsky de BTIG estime que les conditions survendues et les schémas saisonniers plaident pour un « rallye réflexe » avec un potentiel de hausse vers 100 000 $.

Cette analyse est explicitement tactique, reconnaissant que la tendance générale reste contestée et dépendante d’une confirmation macroéconomique.

Les anticipations à plus long terme penchent de façon plus marquée vers la hausse. Huang soutient que si « la douleur à court terme n’est peut-être pas terminée », la trajectoire à moyen terme pointe toujours vers un bitcoin atteignant finalement la région des 150 000 $, à condition que la demande structurelle continue de croître. La réunion de décembre de la Federal Reserve constitue désormais la prochaine grande échéance.

Une baisse nette de 25 points de base pourrait valider le rebond actuel, tandis qu’un statu quo ou un ton plus restrictif pourrait freiner la dynamique. Les flux d’ETF, les conditions de levier et l’absence de nouveaux incidents de sécurité détermineront si cette reprise se transforme en un changement de cycle plus large.

Aperçus techniques sur BTC

Au moment de la rédaction, le Bitcoin (BTC/USD) s’échange juste en dessous de 93 000 $, poursuivant son rebond depuis le support clé des 84 000 $ – une zone où de nouvelles baisses auraient probablement déclenché des liquidations. La reprise rapproche désormais le BTC des résistances à 105 000 $ et 116 000 $. Ces deux zones pourraient susciter des prises de bénéfices, tandis qu’un franchissement au-dessus pourrait déclencher des achats motivés par le FOMO alors que le sentiment haussier revient.

La récente remontée marque également un changement de dynamique à court terme après une longue tendance baissière. Les chandeliers se regroupent désormais au-dessus des précédents plus bas, ce qui suggère que les vendeurs perdent le contrôle alors que les acheteurs reprennent progressivement la main.

Le RSI a bondi nettement au-dessus de la médiane vers la zone des 60, signalant une amélioration de la dynamique haussière après être resté en territoire plus faible. Bien qu’encore nettement en dessous des niveaux de surachat, cette forte hausse indique une demande renforcée et suggère que le rebond pourrait se poursuivre – à condition que le BTC reste au-dessus de son support le plus proche.

À retenir

Le passage de Bitcoin au-dessus de 92 000 $ s’explique avant tout par la convergence de plusieurs facteurs : des attentes macroéconomiques changeantes, une acceptation institutionnelle en évolution et une remise à zéro technique majeure après une forte correction. Aucun catalyseur unique n’explique le rebond. Le marché réagit plutôt à une conjonction de signaux favorables à un moment où le positionnement a été réinitialisé et où la liquidité pourrait devenir plus favorable. Le prochain grand test aura lieu lors de la réunion de décembre de la Federal Reserve, qui déterminera si cette reprise se prolonge ou s’essouffle.

.png)

Le dollar sous pression : l'USD/JPY peut-il s'envoler alors que l'EUR/USD se stabilise ?

Le dollar est pris en étau des deux côtés du spectre FX, obligeant les traders à réévaluer les dynamiques familières de fin d'année.

Le dollar est pris en étau des deux côtés du spectre FX, obligeant les traders à réévaluer les dynamiques familières de fin d'année. L’USDJPY a réussi à rebondir après un creux de deux semaines près de 154,65 malgré la montée des anticipations d’une hausse de taux de la Bank of Japan en décembre – un changement qui a poussé les rendements des JGB à deux ans à 1 % pour la première fois depuis 2008.

L’EURUSD, quant à lui, reste stable pour l’instant, alors que l’indice dollar évolue autour de 99,48, menaçant un mouvement vers 100,50 si le sentiment change. Cette divergence – un yen soutenu par l’élan de la politique monétaire et un euro maintenu sous l’effet du positionnement large sur le dollar – place le billet vert au centre de la pression.

Avec la réunion de la Fed qui approche et le Japon signalant une normalisation accrue, les prochaines séances détermineront si l’USDJPY peut rester ancré au-dessus de 155 ou si l’évolution de l’EURUSD devient le récit dominant jusqu’à la fin de l’année.

Qu’est-ce qui motive les mouvements des deux paires ?

Le trading du dollar est pris entre deux forces opposées. D’un côté, des données américaines faibles ont fait baisser les rendements du Treasury, l’ISM Manufacturing PMI tombant à 48,2 et la probabilité d’une baisse de taux de la Fed en décembre atteignant 87,2 %.

Cela devrait, en théorie, tirer l’USDJPY vers le bas. Pourtant, l’appétit pour le risque s’est raffermi sur les actions asiatiques, limitant la demande de yen comme valeur refuge et atténuant l’impact d’une BoJ plus agressive. Cela explique pourquoi l’USDJPY est remonté vers 156 malgré les signaux les plus forts depuis des années que le Japon pourrait relever ses taux.

L’EURUSD est resté au-dessus de 1,16, malgré la pression sur le dollar. Les traders surveillent si l’indice dollar peut se maintenir au-dessus de 99,40, un niveau qui rendrait l’euro plus vulnérable à un test de 1,1550.

Les tendances saisonnières favoriseraient normalement l’euro au début et à la fin décembre, mais la saisonnalité peine à s’imposer lorsque les différentiels de politique et de rendement dictent la direction.

Pourquoi c’est important

La pression sur le dollar affecte bien plus que les cambistes. Les multinationales couvrent leurs expositions de fin d’année en décembre, rendant les mouvements brusques du FX particulièrement perturbateurs. Lorsque l’USDJPY oscille entre 156 et 158, et que l’EURUSD se rapproche de 1,1550, les modèles de couverture des entreprises se resserrent, déclenchant souvent des flux mécaniques qui amplifient la volatilité intrajournalière. Un stratège basé à Tokyo a déclaré à Bloomberg cette semaine que « les fondamentaux et les flux s’affrontent au pire moment possible », soulignant comment la faible liquidité amplifie chaque mouvement incrémental.

Pour les traders, les enjeux sont encore plus élevés. Une hausse de taux de la BoJ inverserait des décennies de politique ultra-accommodante et pourrait faire chuter l’USDJPY. À l’inverse, un ton de la Fed plus accommodant que prévu pourrait affaiblir le dollar de manière généralisée et accélérer le rebond de l’euro. Les deux scénarios sont plausibles, ce qui explique pourquoi les marchés deviennent hypersensibles à chaque donnée avant les décisions de la Fed et de la BoJ.

Impact sur les marchés et les traders

La dynamique des rendements reste le canal de transmission le plus clair. Le rendement de l’obligation d’État japonaise à 10 ans, qui a atteint un sommet de 17 ans, a considérablement réduit l’écart avec les Treasuries américains.

Cela, selon les analystes, réduit l’un des soutiens structurels de l’USDJPY, ce qui explique pourquoi la paire a eu du mal à prolonger ses gains au-dessus de 158 plus tôt ce trimestre. Les traders considèrent désormais le niveau de 156 comme le pivot qui décidera si le dernier rebond s’essouffle ou se prolonge.

L’EURUSD fait face à ses propres contraintes structurelles. Le rebond des rendements allemands devrait soutenir l’euro ; pourtant, la paire continue de suivre de plus près les variations de l’indice dollar que les développements domestiques.

Selon les analystes, une cassure nette sous 1,16 augmente le risque d’une glissade vers 1,1550, et les modèles avertissent de conditions de risque de « flash » qui pourraient pousser la paire vers 1,1500 en cas de faible liquidité. La force saisonnière typique de l’euro du 22 au 27 décembre pourrait aider à stabiliser l’élan, mais elle persiste rarement lorsque de grands événements de politique monétaire croisent les flux saisonniers.

Avis des experts

Les analystes restent partagés sur la façon dont la pression sur le dollar sera résolue. Certains s’attendent à un affaiblissement de l’USDJPY d’ici la fin de l’année si la BoJ affiche sa confiance dans ses perspectives d’inflation. Le gouverneur Kazuo Ueda a déjà souligné que la probabilité d’atteindre l’objectif d’inflation de 2 % augmente, et les traders intègrent désormais environ 80 % de chances d’une hausse en décembre. Un mouvement de cette ampleur ramènerait rapidement l’USDJPY vers 152, voire 150 si les rumeurs d’intervention s’intensifient.

La trajectoire de l’EURUSD dépend presque entièrement de la Fed. Une baisse de taux en décembre est presque totalement intégrée, laissant le dollar vulnérable à une surprise « hawkish ». Si la Fed refuse de s’engager dans une série de baisses, le dollar pourrait rebondir, ramenant l’EURUSD vers 1,1650 avant le retour des vendeurs. L’essentiel est de savoir si les données PCE avant la réunion modifient à nouveau les anticipations – ou si la Fed laisse les marchés prendre de l’avance pour l’instant.

Analyse technique USDJPY

Au moment de la rédaction, l’USD/JPY se négocie autour de 155,77, tentant de se stabiliser après son récent repli. La paire reste plafonnée par la résistance à 157,40 – une zone clé où les prises de bénéfices apparaissent généralement, mais un franchissement au-dessus pourrait relancer la dynamique haussière. Les niveaux de support immédiats à surveiller se situent à 154,54 et 151,75 ; une cassure sous l’un ou l’autre signalerait un affaiblissement de la tendance et pourrait déclencher des liquidations à la vente alors que le prix glisse sous la structure inférieure des bandes de Bollinger.

Malgré le repli, l’USD/JPY continue d’évoluer dans la moitié supérieure des bandes de Bollinger, ce qui suggère que la tendance haussière globale reste intacte pour l’instant. La paire pourrait continuer à consolider à moins qu’un nouveau moteur macroéconomique, tel que les rendements américains ou des commentaires de la Bank of Japan, ne l’oriente clairement dans une direction ou l’autre.

Le RSI a rebondi fortement à 64, passant juste au-dessus de la médiane après une brève baisse. Ce mouvement indique une amélioration de la dynamique haussière, bien qu’il n’ait pas encore atteint des niveaux de surachat. L’indicateur soutient actuellement l’idée d’une tendance en stabilisation, avec un potentiel de hausse si les acheteurs reprennent la main.

Analyse technique EURUSD

Au moment de la rédaction, l’EUR/USD se négocie autour de 1,1614, progressant progressivement vers la zone de résistance clé à 1,1650. Ce niveau a maintes fois limité les mouvements haussiers, en faisant une zone où les traders peuvent s’attendre à des prises de bénéfices ou à une possible cassure haussière si la dynamique continue de s’accélérer. À la baisse, les supports immédiats se situent à 1,1550 et 1,1500 ; une cassure sous l’un ou l’autre déclencherait probablement des liquidations à la vente et accentuerait la pression baissière.

Le prix reste contenu dans la moitié supérieure de la plage des bandes de Bollinger, signalant un biais haussier modéré mais pas encore de changement de tendance décisif. La paire continue d’osciller dans une large structure de consolidation, suggérant que des catalyseurs macroéconomiques – tels que des données américaines ou des commentaires de la BCE – pourraient être nécessaires pour provoquer une cassure durable.

Le RSI reste stable juste au-dessus de 51, indiquant une dynamique neutre à légèrement haussière. Cette position renforce l’idée d’un intérêt acheteur régulier mais prudent, avec un potentiel de hausse supplémentaire si l’EUR/USD parvient à franchir nettement la résistance.

À retenir

Le dollar est pris en étau des deux extrémités du spectre FX alors que l’USDJPY lutte avec les anticipations de resserrement de la BoJ et que l’EURUSD absorbe le positionnement généralisé sur le dollar. Les variations de rendement et les prochaines décisions des banques centrales détermineront quel récit dominera jusqu’à la fin de l’année. Les traders doivent s’attendre à de la volatilité alors que la faible liquidité rencontre des risques politiques majeurs. Les prochains mouvements de l’USDJPY et de l’EURUSD pourraient bien définir le paysage du début 2026.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Pourquoi l'or et l'argent battent des records en 2025

L'or et l'argent battent des records en 2025 car la demande structurelle, les changements de politique et les pénuries réelles se sont conjugués au même moment.

L'or et l'argent battent des records en 2025 car la demande structurelle, les changements de politique et les pénuries réelles se sont conjugués au même moment, propulsant les deux métaux vers des sommets historiques. L'or a grimpé de près de 60 % cette année pour s'échanger autour de 4 200 $ l'once, après être passé sous les 4 000 $ fin octobre/début novembre. Le seuil des 4 000 $ est devenu psychologiquement un plancher de prix à la mi-novembre. Au moment de la rédaction, l'or s'échange dans la zone des 4 200 $. L'argent, quant à lui, a presque doublé en 11 mois, atteignant de nouveaux sommets proches de 56 $. Ces mouvements ne sont pas des flambées spéculatives – ils reflètent des forces puissantes et convergentes qui redéfinissent les marchés mondiaux.

Un tournant pour les métaux précieux

Cette superperformance a été un point central sur les marchés financiers en 2025, notamment en contraste marqué avec les performances historiques. Les banques centrales accélèrent la diversification de leurs réserves, tandis que les industriels utilisant l'argent comme intrant se disputent des stocks physiques en diminution. Les investisseurs se positionnent pour un monde où les baisses de taux reviennent et où les chocs géopolitiques persistent. Comprendre ce changement est essentiel pour anticiper la trajectoire de l'or et de l'argent – et ce que leur envolée révèle sur l'état de l'économie mondiale.

Les moteurs de la flambée de l'or et de l'argent

La montée de l'or en 2025 repose sur des fondations construites depuis plusieurs années. Les achats des banques centrales ont été un moteur majeur de la demande ces derniers mois. Au cours des 11 derniers mois, l'or a affiché des rendements positifs dans 10 d'entre eux, aidant les prix spot à s'envoler de plus de 60 % et plaçant le métal sur la voie de sa plus forte performance annuelle depuis près d'un demi-siècle. Il ne s'agit pas d'une bulle spéculative, mais d'une assurance de portefeuille à long terme contre la volatilité des devises, le risque de sanctions et la pression fiscale croissante.

L'évolution des rendements du Treasury a également été un moteur important. Les anticipations de nouvelles baisses de taux d'intérêt de la part de la Fed et d'autres grandes banques centrales ont fait baisser les rendements réels, affaiblissant le dollar et rendant les actifs non rémunérateurs, comme l'or, plus attractifs.

Les investisseurs cherchant à se couvrir contre une inflation persistante, la hausse des déficits et un marché actions surconcentré trouvent de moins en moins d'ancrages fiables. L'or, qui reste au-dessus du seuil psychologique des 4 000 $, s'impose à nouveau comme la couverture la plus simple face à un contexte économique complexe.

Le rallye de l'argent porté par la pénurie

L'histoire de l'argent, bien qu'elle soit liée à la hausse des métaux précieux, est différente. En seulement 11 mois, le métal a gagné environ 94 %, avec des prix atteignant des records autour de 56,60 $ l'once.

La flambée de l'argent est liée à une demande industrielle qui croît plus vite que l'offre depuis plusieurs années. Les stocks dans les coffres de Londres sont passés d'environ 31 000 tonnes mi-2022 à environ 22 000 tonnes début 2025. En octobre, les taux de location overnight ont bondi à l'équivalent de 200 % par an, les traders se ruant pour sécuriser le métal – un signe clair de tension sur le marché. La situation à Londres est similaire à celle de la Chine, où les stocks ont également diminué, les exportations atteignant un record de plus de 660 tonnes.

Parallèlement, la flambée des achats saisonniers en Inde et la vigueur continue de la production solaire, électronique et de véhicules électriques ont absorbé d'importantes quantités de métal physique. Lorsque les traders recourent au fret aérien pour respecter les délais de livraison, cela signale non pas de l'euphorie, mais une véritable pénurie.

Pourquoi c'est important