Le repli de l’or s’accentue : le PCE déclenchera-t-il la prochaine envolée du métal ?

Le repli de l’or a pris de l’ampleur cette semaine, mettant à l’épreuve un marché qui a rarement marqué de pause lors de sa progression record cette année. Les prix au comptant ont glissé autour de 4 190 $ l’once lors de la séance asiatique de jeudi, alors que les traders prenaient leurs bénéfices et adoptaient une posture défensive avant la publication retardée du PCE vendredi – l’indicateur d’inflation sur lequel la Federal Reserve s’appuie plus que tout autre.

La tension est palpable. Les marchés attribuent désormais près de 90 % de probabilité à une baisse de taux d’un quart de point la semaine prochaine, mais l’incertitude entourant l’inflation freine l’arrivée de nouveaux acheteurs. Avec la détente des rendements réels, l’affaiblissement du dollar et l’accumulation discrète d’or par les banques centrales, la question qui domine le marché est de savoir si la publication du PCE fournira l’étincelle nécessaire au prochain mouvement décisif de l’or.

Qu’est-ce qui motive l’or ?

La récente baisse reflète un essoufflement du momentum plutôt qu’un changement de tendance de fond. L’or sort d’une envolée exceptionnelle, ayant gagné plus de 60 % depuis le début de l’année et franchi la barre des 4 000 $ pour la première fois le mois dernier.

Après de tels gains rapides, même des prises de bénéfices modestes peuvent provoquer d’importantes fluctuations intrajournalières, en particulier chez les traders réticents à augmenter leur exposition avant que le Federal Open Market Committee ne confirme sa prochaine décision de politique monétaire.

Le rapport sur l’emploi ADP, révélant une baisse de 32 000 emplois privés – la chute la plus marquée depuis plus de deux ans et demi – souligne les inquiétudes concernant un affaiblissement du marché du travail et alimente les anticipations d’un nouvel assouplissement.

La pression sur le dollar américain ajoute une dimension supplémentaire à l’histoire. Des rumeurs selon lesquelles le conseiller de la Maison Blanche Kevin Hassett pourrait remplacer Jerome Powell ont poussé le billet vert à son niveau le plus faible depuis octobre, l’indice Dollar chutant à 98,86.

Un dollar plus faible soutient généralement l’or, mais la réaction du métal est restée modérée alors que les investisseurs attendent des signaux plus clairs des données macroéconomiques. Tant que le PCE ne confirmera pas un refroidissement durable de l’inflation, les traders semblent peu enclins à poursuivre la hausse.

Pourquoi c’est important

Ce repli est significatif car il met en lumière le lien étroit entre l’or et les anticipations de politique monétaire. Les rendements réels ont reculé à environ 1,83 %, en baisse de trois points de base, offrant un soutien naturel au métal précieux. Pourtant, la réticence des traders à agir montre à quel point le marché est devenu sensible aux moindres variations des attentes d’inflation.

La stratégiste d’ANZ, Soni Kumari, a estimé cette semaine que « le marché a besoin d’un nouveau catalyseur » pour prolonger le rallye, et qu’un repli vers 4 000 $ attirerait probablement une nouvelle vague d’achats stratégiques.

Le comportement de l’or reflète également un scepticisme croissant des investisseurs quant à l’équilibre des risques dans l’économie américaine. L’ISM Services PMI est resté à 52,6, suggérant des poches de résilience, mais le ralentissement des commandes et la faiblesse de l’emploi soulignent un contexte inégal.

Parallèlement, avec la montée des inquiétudes budgétaires aux États-Unis et la perte de vitesse du dollar, l’or s’impose comme une couverture privilégiée pour les institutions cherchant à se prémunir contre l’incertitude politique et la volatilité des devises.

Impact sur les marchés et les investisseurs

Les marchés financiers se réajustent déjà en prévision de taux plus bas. Les marchés monétaires intègrent environ 87 % de probabilité d’une baisse en décembre et près de 89 points de base d’assouplissement d’ici fin 2026, ce qui impliquerait un taux des Fed Funds autour de 2,99 %.

Ce réajustement a fait chuter le rendement du Treasury à 10 ans à environ 4,06 %, renforçant l’attrait des actifs non rémunérateurs. Des taux réels plus bas réduisent le coût d’opportunité de la détention d’or et renforcent son rôle de diversification de portefeuille.

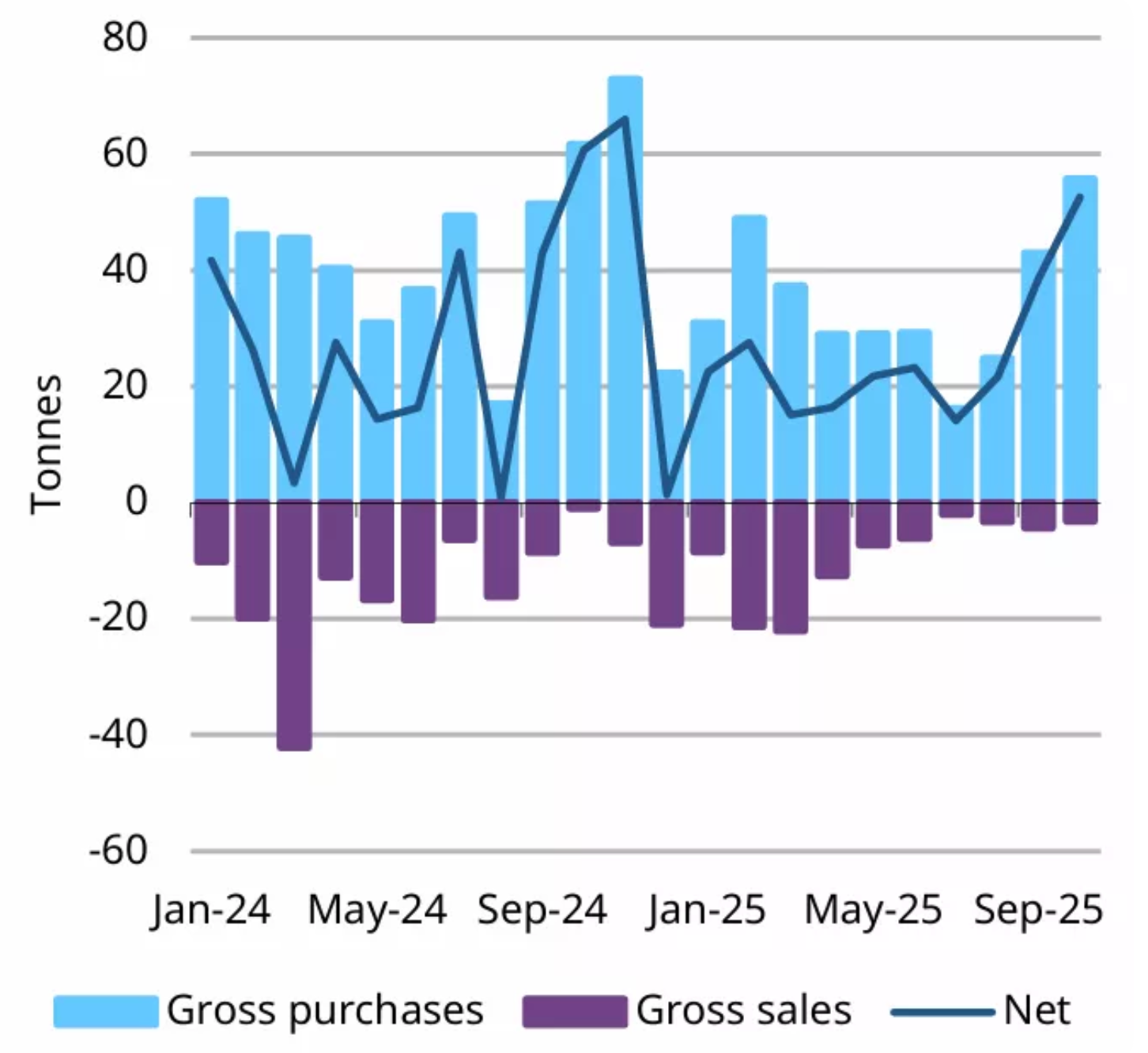

L’impact est tout aussi visible dans les flux structurels. Les banques centrales ont acheté un total net de 53 tonnes d’or en octobre – le mois le plus fort en achats depuis le début de 2025, selon le World Gold Council. La reprise des achats par la Pologne a mené la tendance, mais le message est plus large : les gestionnaires de réserves se diversifient de plus en plus loin des actifs libellés en dollars. Pour les investisseurs privés, cela crée un plancher sous les prix lors des périodes d’hésitation du marché.

Ce qui rend ce moment particulièrement important, c’est le décalage entre la prudence à court terme et l’optimisme à long terme. Tandis que les traders réduisent leur exposition avant le PCE, les enquêtes institutionnelles indiquent que près de 70 % des investisseurs mondiaux s’attendent à une nouvelle hausse de l’or l’an prochain. Cette combinaison d’indécision tactique et de conviction stratégique suggère qu’un catalyseur lié aux données pourrait déclencher une nouvelle poussée à la hausse.

Perspectives des experts

Les analystes restent globalement optimistes sur la trajectoire de l’or à moyen terme. Goldman Sachs prévoit que l’or atteindra environ 4 900 $ d’ici fin 2026, estimant que les « achats persistants », notamment de la part des banques centrales, entraînent une revalorisation structurelle de l’actif. Son récent sondage auprès de plus de 900 clients a révélé que la plus grande part – 36 % – prévoit un or au-dessus de 5 000 $ d’ici 2026, seule une petite minorité anticipant un repli sous les 4 000 $.

JPMorgan partage cette vision haussière, projetant des prix autour de 5 055 $ au dernier trimestre 2026, tandis que Morgan Stanley voit le métal jaune à 4 400 $ d’ici la fin de l’année prochaine. Cela dit, les analystes préviennent que le parcours sera irrégulier. La publication du PCE vendredi, la réunion du FOMC la semaine prochaine et les chiffres du chômage façonneront le récit immédiat. Les marchés attendent la confirmation que l’inflation reste sur une trajectoire plus lente ; si les données vont dans ce sens, la prochaine envolée de l’or pourrait arriver plus tôt que prévu.

À retenir

Le repli de l’or traduit la prudence plutôt qu’un changement de trajectoire fondamentale. Les rendements réels se détendent, le dollar est sous pression et les banques centrales continuent d’acheter massivement – autant de facteurs qui soutiennent des prix plus élevés. L’indice PCE s’impose désormais comme la publication clé, susceptible d’influencer les attentes pour la décision de la Fed la semaine prochaine et de déterminer si la prochaine envolée de l’or commence. Les traders surveilleront de près la confirmation d’un refroidissement de l’inflation et du lancement effectif du cycle de baisse des taux.

Analyse technique de l’or

Au moment de la rédaction, l’or (XAU/USD) s’échange autour de 4 190 $, s’assouplissant légèrement après avoir échoué à franchir la résistance des 4 240 $. Cette zone, ainsi que la résistance supérieure à 4 365 $, est celle où les traders cherchent généralement à prendre leurs bénéfices ou à acheter par FOMO si le momentum s’intensifie. À la baisse, les supports les plus proches se situent à 4 035 $ et 3 935 $ – une cassure sous l’un ou l’autre déclencherait probablement des liquidations et accentuerait la correction.

L’action des prix reste globalement positive, l’or continuant de se maintenir au-dessus de ses principaux niveaux de support malgré des conditions de surachat prolongées lors des séances précédentes. La légère perte de dynamisme haussier suggère que le marché pourrait entrer dans une courte phase de consolidation en attendant de nouveaux catalyseurs comme les données sur l’inflation ou les commentaires des banques centrales.

Le RSI, auparavant profondément en zone de surachat, s’oriente désormais vers la médiane proche de 70, signalant que le momentum haussier s’essouffle sans toutefois s’inverser complètement. Parallèlement, le MACD reste positif, bien que son histogramme s’aplatisse progressivement – un autre signe de ralentissement du momentum plutôt que de faiblesse marquée. Dans l’ensemble, l’or conserve un biais haussier, mais la hausse pourrait rester limitée tant que le prix ne parvient pas à franchir avec assurance les 4 240 $.

Les performances passées ne préjugent pas des performances futures.