Silber zieht an, während Kupfer schwächelt: Stehen Metalle vor einer angebotsgetriebenen Rallye?

Ja – die Hinweise verdichten sich, dass sich eine angebotsgetriebene Rallye bei wichtigen Metallen abzeichnet. Die Silberbestände sind auf ein Mehrjahrestief gefallen, während die Kupferproduktion in Chile, dem weltweit größten Lieferanten, weiter sinkt, obwohl die Preise historisch hoch bleiben. Das ist kein kurzfristiger Hype. Es handelt sich um eine strukturelle Verknappung.

Wenn die Preise steigen, während die Lagerbestände schrumpfen und die Produktion nachlässt, neigen die Märkte dazu, Risiken schnell neu zu bewerten. Silber und Kupfer stehen nun im Zentrum dieser Anpassung – die physische Verfügbarkeit, nicht die spekulative Nachfrage, gibt den Ton für die nächste Entwicklung an.

Was treibt die Knappheit bei Silber und Kupfer an?

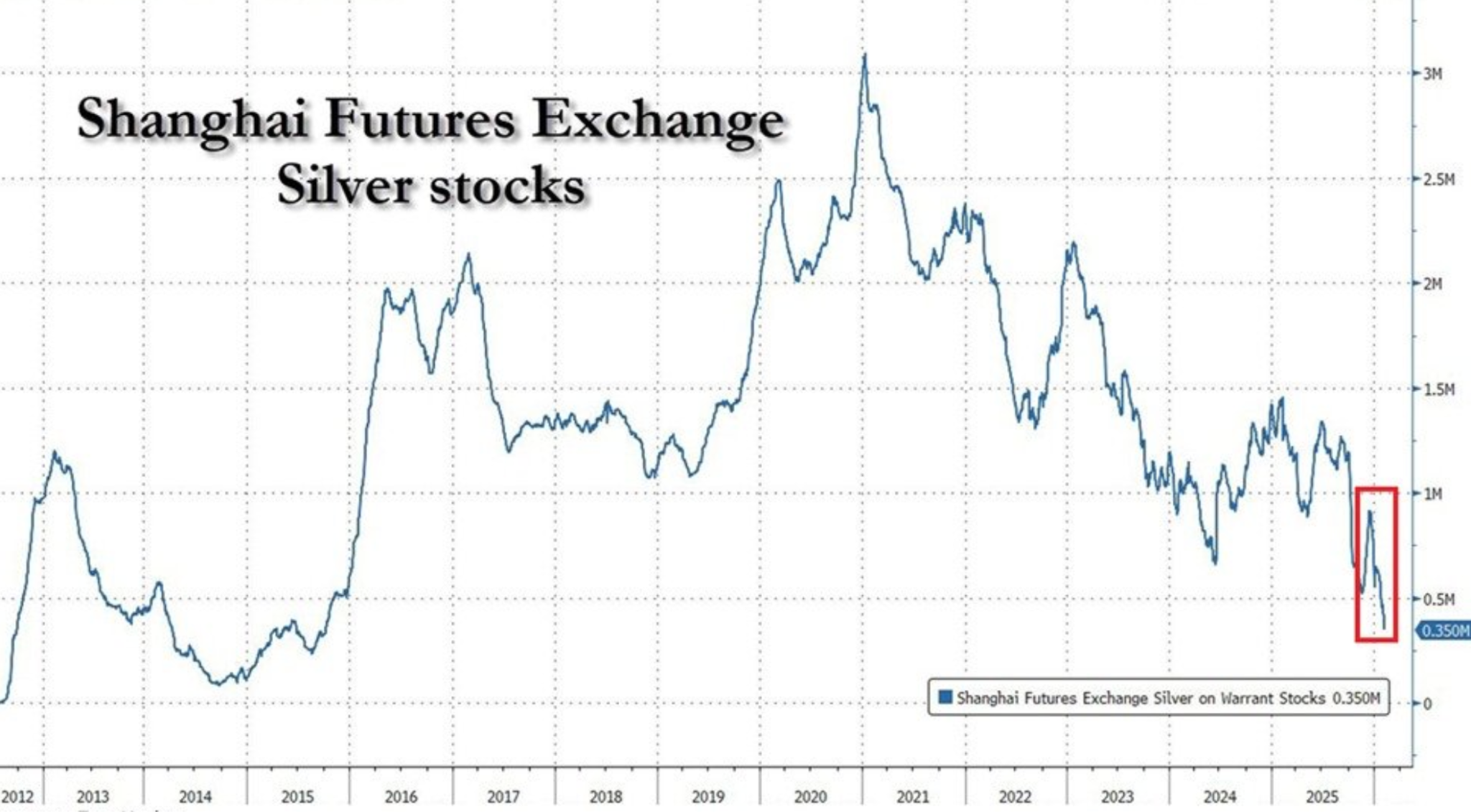

Die Geschichte von Silber beginnt mit physischer Knappheit. Die lieferbaren Bestände an der Shanghai Futures Exchange sind auf etwa 350 Tonnen gefallen – der niedrigste Stand seit 2015 und ein Rückgang um 88 % gegenüber dem Höchststand von 2021.

Dieser Rückgang spiegelt jahrelange stetige industrielle Nachfrage in Kombination mit begrenztem Minenwachstum und aggressiven Exportströmen wider. Im Jahr 2025 exportierte China große Mengen Silber nach London, wodurch globale Engpässe entschärft, aber die heimischen Reserven ausgehöhlt wurden.

Die Kursentwicklung beginnt, diese Fragilität widerzuspiegeln. Selbst als XAG/USD diese Woche aufgrund von Gewinnmitnahmen und eines stärkeren US-Dollars auf $82,50 fiel, blieb der Verkaufsdruck gering. Händler scheinen zögerlich, die Preise deutlich weiter zu drücken, angesichts der bereits angespannten physischen Verfügbarkeit. Silber wird nicht mehr nur von makroökonomischen Schlagzeilen getrieben; das Angebot übt seinen eigenen Einfluss aus.

Die Einschränkung bei Kupfer ist struktureller und womöglich noch besorgniserregender. Chiles Kupferexporte stiegen im Januar im Jahresvergleich um 7,9 % auf 4,55 Milliarden US-Dollar, doch der Anstieg wurde durch einen Preissprung von 34 % und nicht durch höhere Mengen getrieben. Die Produktion ist nun fünf Monate in Folge jährlich gesunken, da alternde Minen, sinkende Erzgehalte, Arbeitskonflikte und operative Rückschläge ihren Tribut fordern.

Warum das wichtig ist

Wenn die Preise steigen, ohne dass die Produktion reagiert, sind die Märkte gezwungen, langfristige Annahmen zu überdenken. Analysten von Bloomberg Intelligence warnen, dass Chiles Schwierigkeiten eine breitere Realität im Bergbau widerspiegeln: Neue Kupferquellen sind zunehmend teuer, entwickeln sich langsam und sind anfällig für Störungen. Hohe Preise allein reichen nicht mehr aus, um ein nennenswertes Produktionswachstum zu ermöglichen.

Silber steht vor einem ähnlichen Problem. Ein Großteil des Angebots stammt als Nebenprodukt anderer Bergbauaktivitäten, was die Fähigkeit der Produzenten einschränkt, schnell auf Preissignale zu reagieren. Wie ein in London ansässiger Metallstratege sagte: „Silber wirkt günstig – bis man versucht, es zu finden.“ In engen physischen Märkten können selbst moderate Nachfrageschocks zu überproportionalen Preissprüngen führen.

Auswirkungen auf Märkte, Industrie und Inflation

Für die Märkte bedeutet das einen Regimewechsel. Angebotsgetriebene Metallrallyes sind in der Regel nachhaltiger als solche, die von zyklischer Nachfrage getrieben werden. Silbers Sensitivität gegenüber US-Makrodaten bleibt bestehen, aber jeder Rücksetzer stößt nun auf die Realität leerer Lager. Das verändert das Verhalten der Händler und fördert Käufe bei Rücksetzern statt Momentum-Verkäufen.

Für die Industrie, insbesondere für erneuerbare Energien und Elektrifizierung, sind die Auswirkungen gravierender. Silber ist entscheidend für die Herstellung von Solarmodulen, während Kupfer die Grundlage für alles von Stromnetzen bis zu Elektrofahrzeugen bildet. Anhaltende Angebotsknappheit erhöht die Inputkosten und erschwert die langfristige Planung – mit Auswirkungen auf die allgemeine Inflationsdynamik.

Für politische Entscheidungsträger schafft dies einen unangenehmen Hintergrund. Selbst wenn die Nachfrage nachlässt, kann ein begrenztes Metallangebot den Preisdruck aufrechterhalten. Das erschwert die Argumentation rund um Disinflation und unterstreicht die Rolle von Rohstoffen als strukturelle Inflationsabsicherung statt als zyklischer Trade.

Expertenausblick

Der kurzfristige Kurs von Silber wird sich weiterhin an US-Daten orientieren, darunter Einzelhandelsumsätze und verzögerte Arbeitsmarktberichte. Anzeichen für eine wirtschaftliche Abkühlung oder eine schwächere Inflation dürften die Preise stützen, insbesondere angesichts der Rolle von Silber als sicherer Hafen inmitten anhaltender geopolitischer Unsicherheit im Nahen Osten.

Der Ausblick für Kupfer ist langsamer, aber nicht weniger bedeutsam. Bergbauanalysten sind sich weitgehend einig, dass Chiles Produktionsprobleme nicht schnell gelöst werden. Neue Projekte stehen vor technischen, ökologischen und politischen Hürden, während bestehende Betriebe mit sinkenden Erzgehalten kämpfen. Selbst wenn sich die Preise stabilisieren, deutet das Fehlen von Überkapazitäten darauf hin, dass Kupfer in eine längere Phase struktureller Knappheit eintritt.

Technischer Ausblick für Silber

Silber hat sich nach einer scharfen Korrektur von den jüngsten Hochs stabilisiert; der Preis konsolidiert sich nach einer ausgedehnten Aufwärtsbewegung nahe der Mitte seiner jüngsten Spanne. Bollinger-Bänder bleiben weit geöffnet, was darauf hindeutet, dass die Volatilität trotz der jüngsten Beruhigung der Kursentwicklung weiterhin erhöht ist.

Momentum-Indikatoren spiegeln diese Pause wider: Der RSI hat sich nach dem Rückgang aus dem überkauften Bereich um die Mittellinie eingependelt, was auf ein neutrales Momentum-Profil nach den zuvor extremen Bedingungen hindeutet.

Die Trendstärke bleibt hoch, wie hohe ADX-Werte zeigen – das deutet darauf hin, dass das übergeordnete Trendumfeld weiterhin stark ist, auch wenn das kurzfristige Momentum nachgelassen hat. Strukturell handelt der Preis weiterhin deutlich über den früheren Konsolidierungszonen um $57 und $46,93, was das Ausmaß des vorherigen Anstiegs unterstreicht.

Fazit

Silber und Kupfer werden nicht mehr nur von der Stimmung getrieben. Schrumpfende Lagerbestände und schwächelnde Produktion deuten darauf hin, dass die Metallmärkte in eine angebotsgetriebene Phase eintreten, in der Knappheit den Preisboden setzt. Silbers enger physischer Markt und die Minenengpässe bei Kupfer sprechen für ein anhaltendes Aufwärtsrisiko – selbst bei makroökonomischer Volatilität. Das nächste Kapitel hängt weniger von Nachfrageschocks ab, sondern vielmehr davon, ob sich das Angebot überhaupt erholen kann.

Die angegebenen Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.