Ist Amazons massive KI-Investition eine Warnung oder eine Kaufgelegenheit?

Amazons KI-Investitionsplan in Höhe von 200 Milliarden US-Dollar wirkt dramatisch, weil er genau zum falschen Zeitpunkt kam. Die Märkte waren bereits fragil, die Stimmung im Technologiesektor schwankte, und die US-Aktienfutures zeigten nach unten, während die Anleger eine weitere verlustreiche Sitzung an der Wall Street verdauten.

Als Amazon berichtete, waren der S&P 500 und der Nasdaq für 2026 bereits ins Minus gerutscht, und die Geduld war ohnehin schon dünn.

Als die Amazon-Aktie nachbörslich um mehr als 10 % einbrach – nach einem leichten Gewinnrückgang und einer atemberaubenden Prognose für die Investitionsausgaben – fiel das Urteil des Marktes schnell. Dies wurde nicht als Zeichen strategischer Stärke gewertet, sondern als weiterer Stresstest für Anleger, die sich bereits auf Turbulenzen einstellten. Die entscheidende Frage ist nun, ob diese Reaktion ein echtes Risiko widerspiegelt – oder eine kurzfristige Panik ist, die das große Ganze übersieht.

Was treibt Amazons KI-Investitionsschub an?

Amazons Plan, 2026 rund 200 Milliarden US-Dollar zu investieren, ist keine schrittweise Erhöhung. Es handelt sich um eine gezielte Beschleunigung in den Bereichen Rechenzentren, eigene Chips, Robotik, Logistikautomatisierung und Infrastruktur für Satelliten im niedrigen Erdorbit. Diese Summe übertrifft die rund 125 Milliarden US-Dollar aus 2025 deutlich und liegt klar über den Erwartungen der Analysten, sodass die Märkte ihre Annahmen in Echtzeit neu kalibrieren müssen.

Entscheidend ist, dass Amazon darauf besteht, dass diese Investitionen nachfragegetrieben sind. Der Umsatz von AWS stieg im Jahresvergleich um 24 % auf 35,6 Milliarden US-Dollar – das schnellste Wachstum seit 13 Quartalen –, da die Kunden sowohl ihre Kern-Cloud-Workloads als auch die KI-Nutzung ausbauten. CEO Andy Jassy äußerte sich im Earnings Call deutlich: Die Kapazität wird so schnell monetarisiert, wie sie installiert werden kann. Mit anderen Worten: Amazon baut keine leeren Rechenzentren. Das Unternehmen versucht, Schritt zu halten.

Dennoch ist der Kontext entscheidend. Diese Ausgaben trafen auf einen Markt, der bereits risikoscheu war. Der Kursrutsch von Amazon zog den gesamten Technologiesektor nach unten und drückte die Stimmung, während Anleger ihre KI-Engagements insgesamt neu bewerteten. Die Reaktion griff auch auf andere Anlageklassen über: Bitcoin fiel auf Niveaus, die seit 2024 nicht mehr gesehen wurden, Silber setzte nach einem von Privatanlegern getriebenen Anstieg seinen Rückgang fort, und Strategy (ehemals MicroStrategy) meldete einen Quartalsverlust, der durch die Schwäche bei Kryptowährungen verursacht wurde. Dies war kein ruhiger Markt, der Nuancen abwog – sondern einer, der nach Gründen suchte, Risiken zu reduzieren.

Warum reagierte der Markt so heftig?

Auf den ersten Blick waren Amazons Quartalszahlen nicht beunruhigend. Der Umsatz übertraf mit 213,4 Milliarden US-Dollar die Erwartungen. AWS und Werbung lagen beide über den Prognosen. Das verfehlte Ergebnis je Aktie – 1,95 US-Dollar gegenüber erwarteten 1,97 US-Dollar – war aus historischer Sicht trivial.

Doch diese Berichtssaison wird anders bewertet. Anleger belohnen nicht mehr allein die Größe. Sie wollen Klarheit über den Cashflow, insbesondere da die Rechnungen für KI-Infrastruktur explodieren. Amazons Free Cashflow sank in den letzten 12 Monaten auf nur noch 11,2 Milliarden US-Dollar, obwohl der operative Cashflow um 20 % auf 139,5 Milliarden US-Dollar stieg. Der Grund ist nicht ein schwaches operatives Geschäft, sondern die Kapitalintensität. Die KI-Investitionen drücken bereits auf die Zahlen, die Anleger zugrunde legen.

Die Prognose verstärkte die Unsicherheit. Für das erste Quartal wird ein operatives Ergebnis unterhalb des Konsenses erwartet, wobei das Management rund 1 Milliarde US-Dollar an zusätzlichen jährlichen Kosten im Zusammenhang mit Infrastruktur- und Satellitenausbau ankündigte. In einem Markt, der bereits durch schwächere Arbeitsmarktdaten – offene Stellen auf dem niedrigsten Stand seit 2020 und zunehmende Entlassungen – verunsichert ist, hätte Amazons Timing kaum schlechter sein können.

Breitere Marktauswirkungen erhöhen den Druck

Der Ausverkauf bei Amazon fand nicht isoliert statt. Während Reddit und Roblox nach starken Quartalszahlen und optimistischen Prognosen zulegten, wirkten diese Bewegungen eher wie Ausnahmen als die Regel. Die Grundstimmung blieb defensiv, und Anleger wurden immer selektiver, wo sie bereit waren, Risiken einzugehen.

Makroökonomische Unsicherheit kommt hinzu. Der Bericht zu den Nonfarm Payrolls, der nach der Beilegung des US-Regierungsstillstands auf nächste Woche verschoben wurde, rückt stärker in den Fokus als sonst. Jüngste Daten deuten bereits auf Schwächen am Arbeitsmarkt hin, und jede negative Überraschung könnte die Befürchtung verstärken, dass die Unternehmensausgaben – auch für KI – der wirtschaftlichen Realität vorauslaufen.

In diesem Umfeld wirkt Amazons Entscheidung, bei langfristiger Infrastruktur noch einmal nachzulegen, weniger wie Zuversicht und mehr wie Trotz. Der Markt stellt nicht infrage, ob Amazon investieren kann. Er stellt infrage, ob dies der richtige Zyklus ist, um von Anlegern Geduld zu verlangen.

Ist das das bekannte Amazon-Playbook oder etwas Neues?

Amazon war schon öfter in dieser Situation. Die Unternehmensgeschichte ist geprägt davon, vor der Nachfrage zu investieren, Skepsis auszuhalten und mit strukturellen Vorteilen hervorzugehen, die Wettbewerber kaum nachbilden können. Prime, Fulfillment-Automatisierung und AWS selbst folgten diesem Muster.

KI verändert jedoch die Dimension. Diesmal ist Amazon nicht allein. Auch Microsoft und Alphabet investieren massiv, was den First-Mover-Vorteil schmälert und die Amortisationszeiträume verlängert. Der Wettbewerbsvorsprung entsteht langsamer, wenn alle gleichzeitig bauen.

Dennoch ist Amazon im KI-Ökosystem nicht nur Käufer. Über Annapurna Labs hat das Unternehmen ein bedeutendes eigenes Chip-Geschäft aufgebaut. Eigene Prozessoren wie Trainium und Graviton erzielen inzwischen gemeinsam einen jährlichen Umsatz von über 10 Milliarden US-Dollar, was die Abhängigkeit von Drittanbietern verringert und die Grundlage für künftige Margensteigerungen legt. Diese interne Fähigkeit könnte entscheidend werden, wenn die Investitionsphase ihren Höhepunkt erreicht.

Expertenausblick: Warnsignal oder Chance?

Dies sieht nicht nach einer Bilanzwarnung aus. Amazon erzielte 2025 einen Nettogewinn von 77,7 Milliarden US-Dollar und verfügt weiterhin über große finanzielle Flexibilität. Das eigentliche Risiko ist ein Narrativverlust – dass die Märkte die KI-Investitionen als ungezügelten Ehrgeiz statt als disziplinierte Expansion interpretieren.

Für kurzfristige Anleger ist das Unbehagen berechtigt. Der Cashflow steht unter Druck, die Stimmung ist fragil und das makroökonomische Umfeld verschlechtert sich. Volatilität dürfte anhalten, bis der Markt klarer sieht, wann die KI-Investitionen nachlassen.

Für langfristige Anleger stellt sich eine andere Frage. Bleibt die AWS-Nachfrage stark und die Auslastung der Infrastruktur hoch, könnten die heutigen Investitionen jahrelange Preissetzungsmacht und operative Hebelwirkung sichern. Amazon bittet den Markt, jetzt Kapazitäten zu finanzieren, um später die Dominanz zu sichern. Die Geschichte zeigt, dass dieser Trade oft funktioniert hat – aber selten angenehm war.

Fazit

Amazons massive KI-Investitionen sind kein Zeichen dafür, dass das Geschäft schwächelt. Sie zeigen vielmehr, dass die Toleranz des Marktes für langfristige Auszahlungen stark gesunken ist. Das Unternehmen entscheidet sich, in einem risikoscheuen Zyklus zu investieren, statt sich zurückzuziehen. Ob dies eine Warnung oder eine Kaufgelegenheit ist, hängt von der Umsetzung, der Erholung des Cashflows und davon ab, wie schnell die KI-Nachfrage in sichtbare Erträge umschlägt. Die nächsten Quartale werden zeigen, ob dieser Ausverkauf Disziplin oder kurzsichtige Angst widerspiegelt.

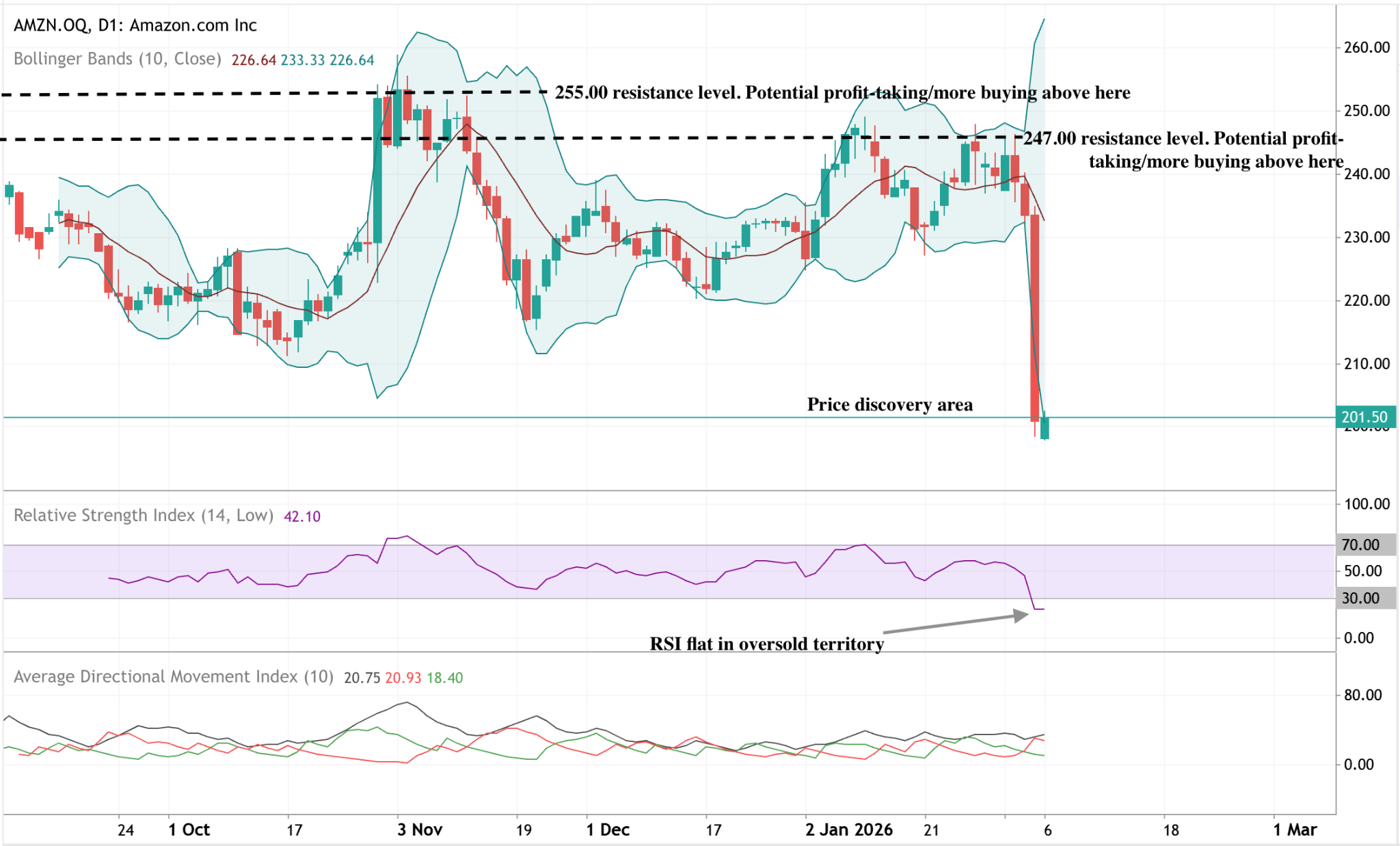

Amazon technische Analyse

Amazon hat eine starke Abwärtsbewegung erlebt, wobei der Kurs aus seiner jüngsten Range nach unten ausgebrochen ist und sich dem unteren Ende der charttechnischen Struktur nähert. Die Bollinger-Bänder haben sich nach dem Rückgang deutlich ausgeweitet, was auf einen plötzlichen Anstieg der Volatilität nach einer Phase begrenzter Kursbewegungen hindeutet.

Momentum-Indikatoren spiegeln die Intensität der Bewegung wider: Der RSI ist in den überverkauften Bereich gefallen und verharrt aktuell auf niedrigem Niveau, was auf anhaltenden Abwärtsdruck statt einer sofortigen Stabilisierung hindeutet. Die Trendstärke-Messung zeigt eine begrenzte Richtungsdominanz, da der ADX trotz der starken Kursanpassung relativ verhalten bleibt.

Strukturell hat sich der Kurs deutlich unter die früheren Widerstandsbereiche um 247 und 255 US-Dollar bewegt, wodurch die jüngste Entwicklung in eine neue Preisspanne im Vergleich zur vorherigen Range fällt.

Die angegebenen Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Die angegebenen zukünftigen Wertentwicklungen sind lediglich Schätzungen und möglicherweise kein verlässlicher Indikator für zukünftige Ergebnisse.