سؤال الأصول الحقيقية لعام 2026: لماذا يتركز الاهتمام على البلاتين

لم تعد الأصول الحقيقية تتصرف كتحوط متخصص. في عام 2025، اندفع الذهب بقوة إلى مستويات قياسية، وقفزت الفضة بنحو 150%، وارتفع البلاتين بأكثر من 120% - وهو نطاق من الحركة يشير إلى شيء أعمق من مجرد هروب مؤقت نحو الأمان، وفقًا للمحللين. في الوقت نفسه، واجهت الأصول الدفاعية التقليدية مثل الدولار الأمريكي وسندات Treasury طويلة الأجل صعوبة في الأداء عندما تشتد المخاطر الجيوسياسية.

ومع بحث المستثمرين عن ما بعد الاندفاع الأولي نحو الذهب والفضة، يتحول الانتباه إلى ما سيأتي لاحقًا. مع تشديد قيود العرض، وتغير التصنيفات الاستراتيجية، وازدياد تأثير الجغرافيا السياسية على أسواق السلع، يبرز البلاتين كسؤال جاد لعام 2026 بدلاً من أن يكون مجرد هامش منسي.

ما الذي يدفع التحول نحو الأصول الحقيقية؟

لقد عززت المواجهة المتجددة بين الولايات المتحدة وأوروبا حول جرينلاند الطلب على المعادن الثمينة، لكنها لم تخلقه. كان الذهب والفضة بالفعل في حالة صعود قبل عودة التوترات الجيوسياسية، مدفوعين بتزايد المخاوف بشأن الانضباط المالي، والمصداقية النقدية، وموثوقية المؤسسات في الولايات المتحدة. أصبح ارتفاع عوائد Treasury طويلة الأجل خلال أحداث المخاطر إشارة متكررة على أن الثقة، وليس النمو، هي موضع التساؤل.

لقد كشف هذا المناخ عن ضعف حرج في بناء المحافظ الاستثمارية. الأصول التي تعتمد على وعود الحكومات - مثل العملات والسندات السيادية - لم تعد توفر الحماية المستمرة عند ارتفاع حالة عدم اليقين. ونتيجة لذلك، تدفق رأس المال نحو الأصول التي تقع بالكامل خارج النظام المالي. يستفيد الذهب أولاً في هذه اللحظات، لكن التاريخ يُظهر أنه بمجرد ترسخ موضوع الأصول الحقيقية، فإنه يميل إلى التوسع.

لماذا هذا مهم

ما يميز هذه الدورة عن فترات المخاطر السابقة هو تآكل الثقة في الملاذات الآمنة التقليدية، وفقًا للمحللين. فقد واجه الدولار والين صعوبة في جذب التدفقات الدفاعية كما كانا يفعلان سابقًا، بينما تفاعلت سندات Treasury الأمريكية مع الضغوط الجيوسياسية بارتفاع العوائد بدلاً من انخفاضها.

تبدو الأسواق أكثر حساسية بشكل متزايد لحجم العجز الأمريكي والانطباع بأن السياسة النقدية قد تواجه ضغوطًا سياسية في السنوات القادمة.

بدأ المحللون في اعتبار التحول نحو الأصول الحقيقية تحولًا هيكليًا وليس تكتيكيًا. فقد جادل أولي هانسن من Saxo Bank بأن المعادن الآن تستجيب لـ"الشك على مستوى النظام بدلاً من الخوف الناتج عن العناوين الرئيسية". في هذا السياق، يصبح التنويع داخل فئة الأصول الحقيقية بنفس أهمية التعرض الأولي، وهو ما يفسر سبب توسع الاهتمام إلى ما بعد الذهب.

تأثير ذلك على سوق المعادن

لا يزال الذهب هو الركيزة الأساسية، وفقًا للمحللين، لكن الارتفاع الكبير للفضة بدأ يثير التساؤلات. عند المستويات الحالية، تواجه الفضة خطر التسبب في انهيار الطلب الصناعي، خاصة في القطاعات الحساسة للأسعار. هذا لا يبطل النظرة الإيجابية، لكنه يعقدها، ويشجع المستثمرين على إعادة تقييم القيمة النسبية داخل المعادن الثمينة بدلاً من الإضافة العشوائية.

ويبرز البلاتين في هذه المراجعة. فعلى الرغم من أدائه القوي في عام 2025، لا يزال أقل بكثير من أعلى مستوياته التاريخية وقد تأخر عن الذهب خلال السنوات الأخيرة. والأهم من ذلك، أن ديناميكيات العرض والطلب عليه تبدو أكثر هشاشة. على عكس الذهب، يُعد البلاتين أصلًا استثماريًا ومدخلًا صناعيًا حيويًا في الوقت نفسه، مما يجعله أكثر حساسية للتغيرات في التصنيع والتنظيم والجغرافيا السياسية.

قيود العرض والواقع الصناعي للبلاتين

لا يزال حوالي 42% من الطلب على البلاتين يأتي من قطاع السيارات، حيث يُستخدم في المحولات الحفازة. لسنوات، أثرت توقعات التبني السريع للسيارات الكهربائية سلبًا على الأسعار. لكن هذه الافتراضات يتم مراجعتها الآن. تتوقع TD Securities أن يظل الطلب على محركات الاحتراق الداخلي، خاصة في الولايات المتحدة، أكثر مرونة مما كان متوقعًا سابقًا، مما يوفر دعمًا مستمرًا للبلاتين والبلاديوم.

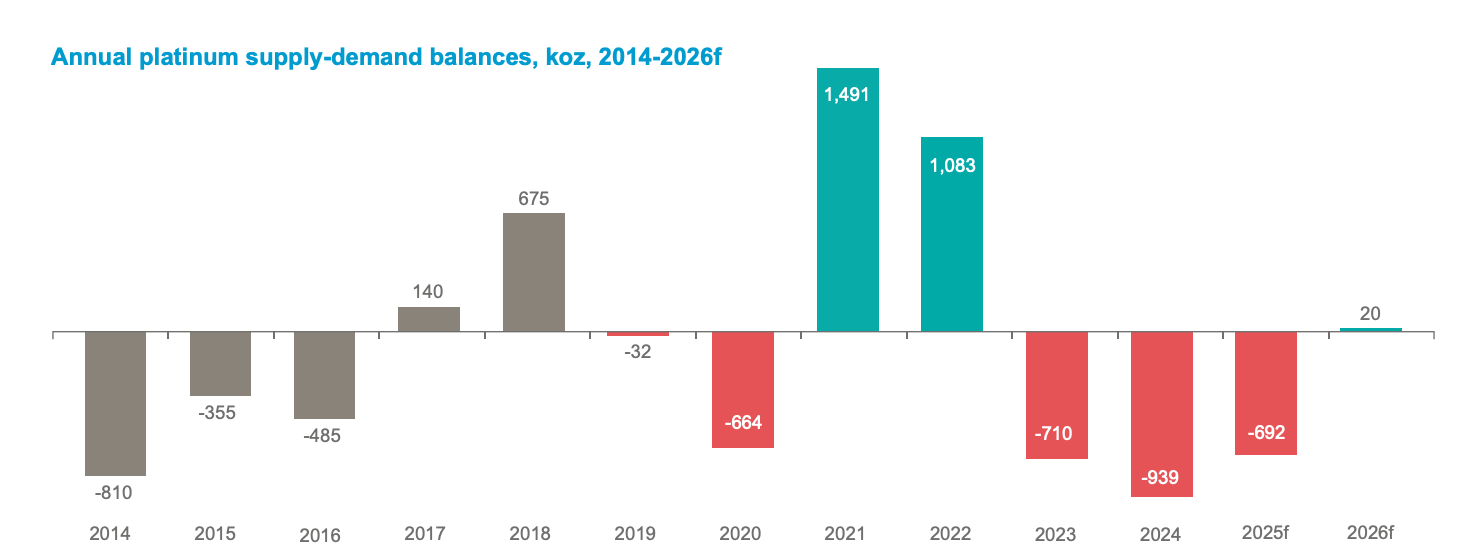

في الوقت نفسه، يزداد شح العرض. أفاد مجلس الاستثمار في البلاتين العالمي أن المخزونات فوق الأرض تغطي الآن حوالي 5 أشهر فقط من الطلب، بعد ثلاث سنوات متتالية من العجز.

لقد حد الاستثمار المحدود في مشاريع التعدين الجديدة من نمو الإنتاج، مما جعل السوق عرضة للصدمات. ووفقًا لنيكي شيلز من MKS PAMP، يواجه القطاع "عجوزات هيكلية مستمرة" بدلاً من اختلالات مؤقتة.

الجغرافيا السياسية والمعادن الحرجة والتخزين الاستراتيجي

لقد أعادت السياسة أيضًا تشكيل آفاق البلاتين. ففي نوفمبر 2025، صنفت هيئة المسح الجيولوجي الأمريكية البلاتين والبلاديوم كمعادن حرجة، مما رفع من أهميتهما الاستراتيجية. وقد أدى هذا التصنيف إلى تكثيف النقاشات حول أمن الإمدادات، وسياسة التجارة، وإدارة المخزون على المستويين المؤسسي والدولي.

لقد عزز احتمال فرض رسوم جمركية أمريكية بموجب تحقيق القسم 232 الجاري، حتى وإن تأخر، التحول نحو التخزين الاحتياطي "عند الحاجة". وفي الأسواق الفعلية مثل لندن، ساهم ذلك في شح مصطنع، حيث يتم حجب المواد عن التداول. في عالم تُعامل فيه الموارد الاستراتيجية بشكل متزايد كأصول وطنية، لم يعد تشكيل الأسعار عملية اقتصادية بحتة.

توقعات الخبراء لعام 2026

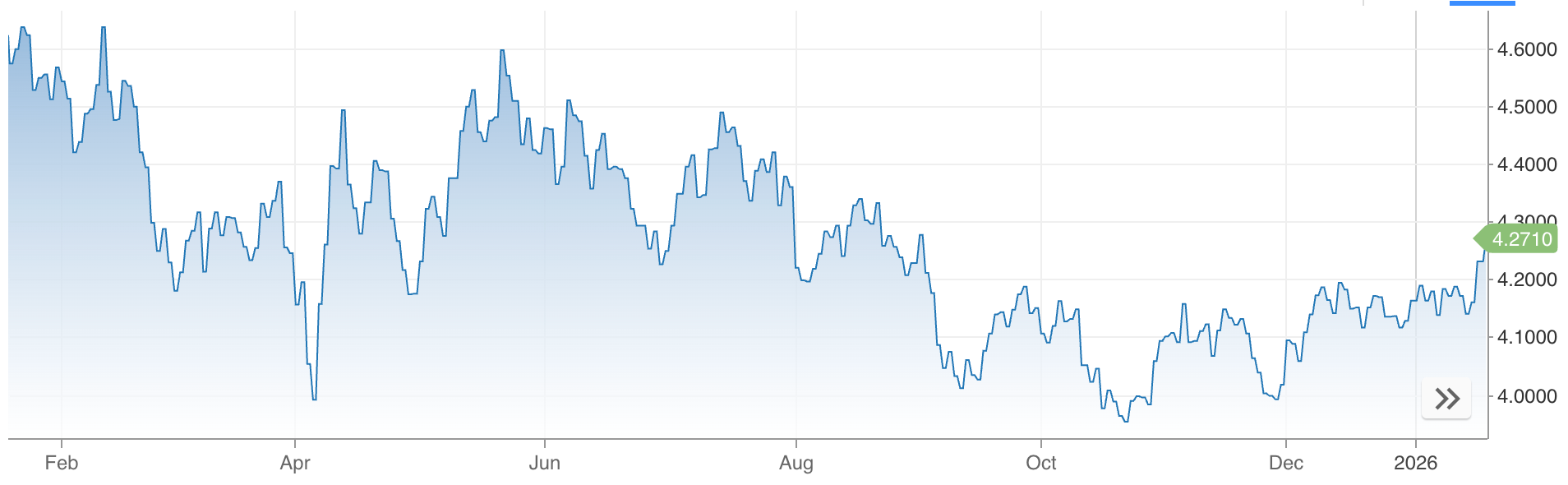

تعكس التوقعات للبلاتين في عام 2026 هذا التوتر بين الفرصة والمخاطرة. ترى MKS PAMP أن الأسعار قد تصل إلى 2000 دولار للأونصة، بينما تتوقع TD Securities متوسطات أقرب إلى 1800 دولار في النصف الثاني من العام. أما في الطرف الأكثر حذرًا، فتتوقع BMO Capital Markets أسعارًا حول 1375 دولارًا، بحجة أن أي فائض في العرض قد يخفف الضغط على الأسواق الفورية.

ما يوحد هذه الآراء هو حالة عدم اليقين حول المخزونات. تشير سيناريوهات WPIC إلى أن استمرار التدفقات الداخلة إلى البورصات قد يعمق العجوزات، بينما قد تدفع التدفقات الخارجة المستمرة السوق إلى فائض بحلول عام 2026. وتبرز هذه الحساسية سبب اعتبار البلاتين بشكل متزايد سؤالًا استراتيجيًا بدلاً من مجرد استمرار لتجارة الذهب.

الخلاصة الرئيسية

لم يعد صعود الأصول الحقيقية يقتصر على الذهب فقط. بل يعكس تحولًا أعمق في كيفية نظر المستثمرين إلى المخاطر والثقة والتنويع. وبينما تختبر الفضة مستويات تضغط على الطلب الصناعي، ينتقل البلاتين إلى دائرة الضوء كعنصر يتشكل بفعل شح العرض والأهمية الاستراتيجية والمخاطر الجيوسياسية. بالنسبة لعام 2026، ستكون الإشارات الحرجة التي يجب مراقبتها هي المخزونات، وسياسة التجارة، وما إذا كان الطلب الاستثماري سيتوسع إلى ما بعد الذهب ليشمل مجموعة المعادن الثمينة الأوسع.

النظرة الفنية للبلاتين

لا يزال البلاتين مرتفعًا بعد تسارع صعودي حاد، حيث يستقر السعر بالقرب من أعلى مستوياته الأخيرة ويتداول على طول Bollinger Band العلوي. ويعكس اتساع النطاقات المستمر تقلبًا مرتفعًا بشكل دائم، حتى مع تباطؤ وتيرة الصعود.

تشير مؤشرات الزخم إلى اعتدال بدلاً من انعكاس، حيث يتراجع RSI نحو خط المنتصف بعد أن وصل سابقًا إلى مستويات متطرفة. من منظور هيكلي، تظل الحركة الأوسع قائمة فوق منطقة 2200 دولار، بينما تقع مناطق الاختراق السابقة بالقرب من 1650 و1500 دولار أدنى بكثير من الأسعار الحالية، مما يبرز حجم التقدم الأخير. بشكل عام، تعكس حركة السعر الحالية توقفًا بالقرب من القمم ضمن نظام تقلبات لا يزال مرتفعًا.

المعلومات الواردة في مدونة Deriv هي لأغراض تعليمية فقط وليست نصيحة مالية أو استثمارية. قد تصبح المعلومات قديمة، وقد لا يتم تقديم بعض المنتجات أو المنصات المذكورة بعد الآن. نوصي بإجراء بحثك الخاص قبل اتخاذ أي قرارات تداول. الأرقام المتعلقة بالأداء المذكورة ليست ضمانًا للأداء المستقبلي.