結果

黃金暴跌:是回調還是下跌趨勢的開始?

分析師指出,黃金的急劇拋售更像是一次劇烈的回調,而非持續熊市的開始——但這也暴露了在創新高時市場情緒的脆弱。

分析師指出,黃金的急劇拋售更像是一次劇烈的回調,而非持續熊市的開始——但這也暴露了在創新高時市場情緒的脆弱。今年早些時候金價一度飆升至每盎司5,600美元以上,隨後在短短幾天內暴跌數百美元,白銀的跌幅甚至更為慘烈。這種反轉的速度令投資者感到震驚,但推動黃金上漲的力量並未在一夜之間消失。

目前金價仍遠高於一年前,當時每盎司低於2,800美元,這凸顯了這波漲勢的過度延伸。現在關鍵在於,這次暴跌究竟是投機過度後的健康調整,還是宏觀環境出現了更深層次的變化,可能在未來幾個月限制黃金的上行空間。

是什麼導致黃金突然暴跌?

黃金在2026年前的上漲,是由恐懼、政策不確定性和結構性需求罕見地同時推動。各國央行以創紀錄的速度增持黃金,投資者尋求對抗美國債務膨脹的避險工具,市場則在唐納·川普(Donald Trump)多次抨擊貨幣政策之際,質疑聯邦儲備系統(Fed)的獨立性。黃金年漲幅超過90%,創下自1979年以來最強勁的年度表現。

這波反轉的導火索是其中一項恐懼的緩解。川普提名前聯邦儲備理事Kevin Warsh為下一任Fed主席,被市場解讀為穩定信號而非威脅。對央行獨立性的擔憂減弱,美元走強,獲利了結加劇。一旦價格跌破關鍵技術位,隨著投機性部位的解除,拋售進一步加速。

這波走勢為何重要

黃金不再是緩慢波動的防禦性資產。其極端波動性反映出黃金已成為全球貨幣與主權債務風險定價的核心資產。當黃金飆升時,意味著對金融和政治體系的深度不信任;當其暴跌時,則暗示恐懼情緒可能過度延伸。

雪城大學(Syracuse University)政治學教授Daniel McDowell曾表示,動盪時期的黃金買盤更多是心理反應,而非純粹理性。這一區別有助於解釋為何反轉會如此突然。當信心哪怕僅有小幅改善,黃金不會緩慢下跌,而是劇烈重新定價。

對投資者、市場與央行的影響

對投資者而言,這次暴跌是一堂時機課。與黃金掛鉤的交易所買賣基金(ETF)在金價飆升時大量流入,拋售開始後又迅速流出。散戶參與度,尤其是實體黃金和珠寶,在高點時激增,隨後同樣快速消退。

各國央行如今處於十字路口。雖然黃金仍是少數未加槓桿的主權資產之一,但財政壓力可能令部分政府考慮變現儲備。deVere Group執行長Nigel Green警告:「當政治和金融壓力加劇時,動用黃金儲備的誘惑是真實存在的。」任何官方機構的大規模拋售都將加劇下行風險。

專家展望:修正還是趨勢反轉?

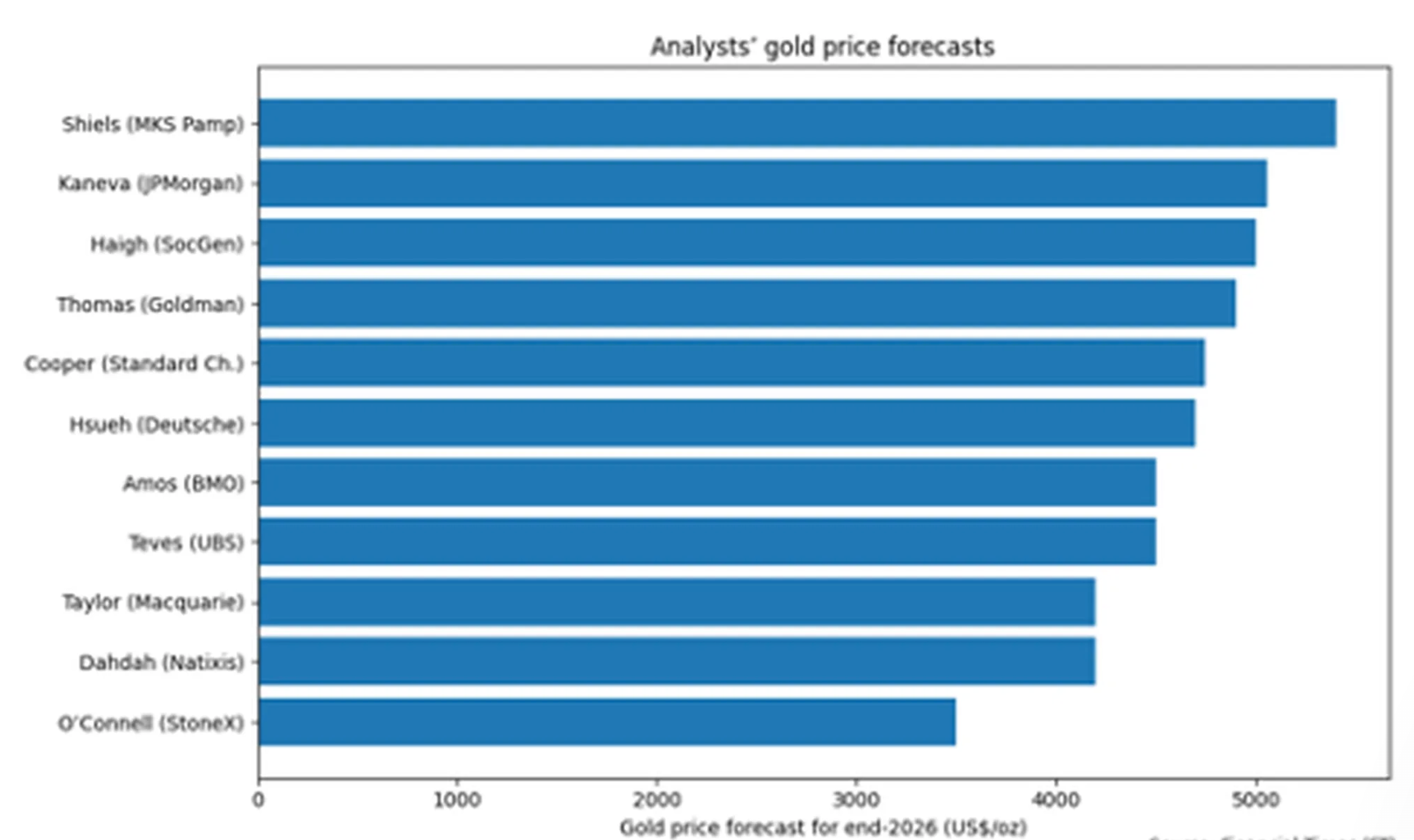

分析師意見分歧明顯。《Financial Times》對11位策略師的調查顯示,2026年底金價共識預期約為每盎司4,600美元,即使在暴跌後也低於當前水平。

麥格理(Macquarie)預計今年最後一季金價將接近4,200美元,認為投機已超越基本面。

其他機構則持續看多。瑞銀(UBS)認為,受地緣政治風險、去美元化及預期降息支撐,黃金未來幾個月仍有望突破6,000美元。市場目前預計美國利率短期內有87%機率維持不變,首次降息可能在今年稍晚出現。美元走弱將再次提升黃金吸引力。

重點結論

黃金暴跌看起來更像是投機過度後的殘酷重置,而非牛市終結。推動金價上漲的力量——債務、地緣政治與對法幣的不信任——依然存在,但市場情緒已急劇轉變。黃金能否重啟升勢或進入更長期盤整,將取決於利率、央行行為及地緣政治發展。目前,波動性就是信念的代價。

比特幣技術展望

比特幣近期跌勢延續,自長期盤整區間跌破後,價格正朝更大結構的下緣移動。目前價格接近較低的布林帶(Bollinger Band),而布林帶本身仍然擴張,反映出波動性高企且下行壓力持續。

動能指標顯示短線動能急劇惡化,RSI明顯跌入超賣區。趨勢強度依然高企,ADX讀數居高不下,儘管方向性指標顯示近期加速下跌後下行主導。

結構上,價格已大幅跌破約90,000美元的前盤整區,早前的阻力區107,000及114,000美元現已遠高於現價。

比特幣暴跌至77,000美元,揭露加密熱潮的脆弱核心

分析師指出,比特幣跌破77,000美元並非例行修正,而是一場壓力測試——而市場未能通過這次考驗。

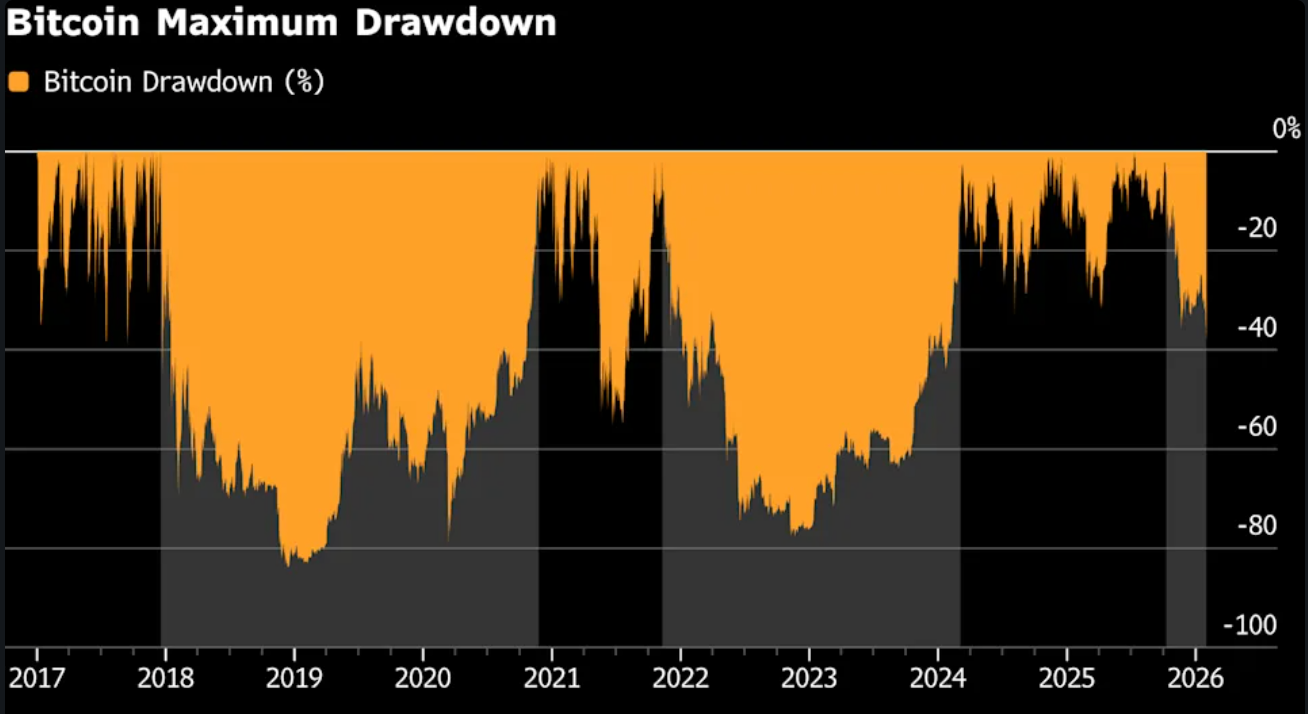

分析師指出,比特幣跌破77,000美元並非例行修正,而是一場壓力測試——而市場未能通過這次考驗。自去年十月接近126,000美元的高點以來,據報已有約8,000億美元市值蒸發,使比特幣跌出全球十大資產之列,並在單日內引發超過25億美元的強制平倉。

這一波動之所以重要,是因為它揭示了這輪牛市的基礎:槓桿、流動性薄弱,以及買家總會出現的假設。當地緣政治風險上升、美元走強時,這一假設崩潰了。隨之而來的不是恐慌性買入或避險資金流動,而是更具腐蝕性的——需求的缺失。

是什麼推動了比特幣的暴跌?

直接的導火線是地緣政治風險。美國與伊朗緊張局勢升級的報導凍結了風險偏好,並引發了對美元流動性的搶購。理論上,這正是比特幣「數位黃金」敘事應該發揮作用的時刻。然而,比特幣卻表現得像一個流動性出口,在週末流動性稀薄時段被交易者大舉拋售以換取現金。

這種反應並非偶然。比特幣全天候交易,衍生品曝險龐大,且已深度嵌入跨資產風險管理體系。當其他市場波動加劇時,加密貨幣往往是最先被拋售的資產。這一次,市場深度不足進一步放大了這一效應。

根據Kaiko的數據,比特幣的流動性仍比去年十月高點低超過30%,這一水平此前僅在2022年FTX崩盤後出現過。

第二個推動因素是宏觀再定價。Kevin Warsh被提名為聯邦儲備主席,引發美元大幅上漲,迫使市場對風險資產進行全面重新評估。

1月30日(週五),黃金單日下跌近9%。白銀暴跌超過25%。比特幣並未脫鉤——而是跟隨下跌。結果是「硬通貨」交易全面去風險,因為美元走強將邊際買家擠出市場。

為什麼這很重要

市場觀察人士指出,這次拋售挑戰了最新一輪加密熱潮的基礎。比特幣曾被宣傳為對抗通脹、貨幣貶值和地緣政治壓力的避險工具。但在過去一週,它在這三項測試中全數失敗。它未能吸引防禦性資金流入,反而被視為一種高波動、帶槓桿的資產,其主要功能是變現。

心理層面的損害可能比價格波動本身更為重要。「這並不是傳統意義上的投降性拋售,」做市商Wincent的主管Paul Howard表示,「而是缺乏購買的緊迫感。當信心消失時,價格不需要衝擊也會自行下滑。」這一差異很重要,因為市場能夠迅速從恐慌中恢復,但對冷漠的修復則要慢得多。

對加密市場與投資者的影響

機械性損害極為嚴重。週末期間,近20萬名交易者因槓桿多頭頭寸被自動平倉而遭到清算,形成自我強化的拋售。一旦關鍵價位失守,價格發現便由強制賣壓主導,而非自主交易。

散戶投資者首當其衝。鏈上數據顯示,持有少於10枚BTC的投資者已連續一個多月成為淨賣家。許多人在行情後期進場,如今已承受超過30%的虧損。相較之下,持有超過1,000枚BTC的「巨鯨」則悄然吸納籌碼,並未推高價格。

機構需求也有所減弱。現貨比特幣ETF持續錄得資金淨流出,顯示主流投資者(多在高位買入)信心減弱。曾經穩定買入的數位資產財務公司,在自身股權估值去年崩跌後也放緩了購買步伐,移除了需求的關鍵支柱。

專家展望

分析師越來越認為這次下跌是週期性的,而非戰術性的。Kaiko的Laurens Fraussen指出,過去的加密寒冬都以成交量長期萎縮為特徵。2017年高點後,現貨成交量下跌了60%至70%。2021–2023年回調則下跌了30%至40%,雖然幅度較小但仍然痛苦。當前數據顯示,市場或許僅走完本輪週期的四分之一。

也有專家警告,比特幣如今面臨真正的資本競爭。Ferro BTC Volatility Fund創辦人Richard Hodges認為,市場注意力已轉向其他領域。「與AI相關的股票和貴金屬正吸引動能交易者,」他說,「比特幣感覺像是舊故事。我預計至少1,000天內不會有新高。」

歷史並未帶來太多安慰。2021年高點後,比特幣花了28個月才恢復。2017年牛市後,幾乎三年才創新高。以這個標準來看,時間——而非價格——或許才是市場最大的挑戰。

重點總結

比特幣跌至77,000美元,暴露的不是恐慌,而是脆弱。分析師表示,這輪牛市依賴槓桿、動能,以及買家總會出現的信念。當流動性消失,這種信念也隨之消散。下一階段將更依賴信心、成交量與真實需求能否同步回歸,而非新聞標題。

比特幣技術面展望

比特幣已從近期盤整區間大幅下挫,延伸至更大價格結構的下緣。價格目前接近較低的布林通道,而通道本身仍然擴張,顯示近期下跌加速後波動性升高。

動能指標反映出這波走勢的強度:RSI已明顯跌入超賣區,顯示短線動能急劇惡化,而非緩慢下滑。趨勢強度依然高企,ADX讀數仍然偏高,說明大趨勢環境依然活躍,即使方向已經轉變。

結構上,價格已跌破先前觀察到的約90,000美元盤整區,早前的阻力區107,000美元與114,000美元現已遠高於現價。

貴金屬回調:這是黃金與白銀價格的暫歇還是見頂?

在一月爆發性上漲後,黃金價格一度逼近每盎司5,600美元,白銀單月漲幅超過60%,但兩者近期均大幅回落。到目前為止,種種跡象更傾向於這是一個暫歇,而非見頂。

在一月爆發性上漲後,黃金價格一度逼近每盎司5,600美元,白銀單月漲幅超過60%,但兩者近期均大幅回落。黃金在亞洲交易時段下跌近4%,而白銀自歷史高點回落幅度更大,這引發了市場對於這波漲勢是否過熱的疑慮。

到目前為止,種種跡象更傾向於這是一個暫歇,而非見頂。這波拋售主要由獲利了結及對美國貨幣政策再度產生不確定性所驅動,而非推動漲勢的基本動能崩潰。隨著市場聚焦於美國總統Donald Trump即將提名下一任Federal Reserve主席,貴金屬正根據預期重新調整,而非放棄其長期敘事。

是什麼推動了貴金屬的回調?

這波下跌的直接導火線是政治因素,而非經濟因素。Trump總統預計將宣布提名人選以接替Federal Reserve主席Jerome Powell,前Fed理事Kevin Warsh被廣泛視為領跑者。Warsh過去曾支持更大幅度的降息,並批評Fed的政策立場,這加劇了對美國貨幣政策未來走向的不確定性。

這種不確定性最初支撐了黃金的避險吸引力,推動價格創下新高。然而,當市場部位過於擁擠時,同樣的不確定性開始產生反效果。隨著局勢明朗,交易員紛紛鎖定利潤,特別是在美元自近期低點反彈之後。當黃金單月上漲近25%,只需一點風吹草動就足以引發修正。

這對黃金與白銀投資者有何意義

這波回調的幅度很重要,因為它揭示了這波漲勢有多少是由資金流動而非基本面推動。黃金與白銀不僅是地緣政治風險的對沖工具,也反映了市場對美國資產信心下滑,在財政疑慮、關稅威脅及對Federal Reserve公開批評的背景下更是如此。

正如Julius Baer策略師Carsten Menke所警告,動能主導的市場不需要重大衝擊就可能反轉。他說:「修正其實不需要太多誘因」,強調當市場熱情見頂時,情緒有多脆弱。對投資者而言,這種轉變帶來一個關鍵問題:這波修正是在消化過度樂觀,還是暴露了貴金屬交易更深層的脆弱性?

白銀波動性如何影響更廣泛的金屬市場

白銀在這波漲跌中都扮演了領頭角色。價格自創下接近121.66美元的歷史高點後回落至約113美元,結束了連續七天的上漲。儘管出現修正,白銀本月仍有望上漲超過60%,凸顯近期價格波動之劇烈。

白銀的雙重角色放大了其波動。除了避險需求外,白銀還高度受工業增長預期影響,使其對風險情緒變化更為敏感。隨著美國股市下滑,投資人減少各類資產曝險,白銀首當其衝,拖累了整體貴金屬市場情緒。

這是暫歇還是見頂?

儘管出現大幅回調,黃金的長線基本面依然穩固。期貨市場的跌幅小於現貨,顯示投資人並未全面撤出,而是減少曝險。隨著通膨依然高企,市場預期Fed最快六月再度降息,實質利率走低可能持續支撐黃金。

關鍵風險在於時機。如果美元持續走強,且對Fed的政治壓力減輕,黃金與白銀短期內可能難以迅速重拾動能。然而,若股市再現壓力或地緣政治緊張升溫,避險需求將迅速回歸。從這個角度看,近期下跌更像是部位調整所致的暫歇,而非貴金屬週期的明確見頂。

重點摘要

近期黃金與白銀的回調反映出市場在明朗前過度上衝,而非失去根基。圍繞Federal Reserve的政治不確定性及美元走強,促使投資人於異常漲勢後獲利了結。這究竟是暫歇還是見頂,將取決於未來幾週的利率、美元走勢及全球風險情緒。

黃金技術面展望

黃金在急速上漲後自近期高點回落,價格自布林通道上軌回撤,波動性依然高企。布林通道仍大幅擴張,顯示儘管近期暫歇,市場仍處於高波動狀態。

動能指標依然偏高:RSI維持在70以上,顯示超買狀態持續,即使上升動能已趨平緩。趨勢強度依然極高,ADX讀數維持高檔,顯示趨勢階段成熟且穩固。結構上,價格仍遠高於先前的盤整區間(約4,035及3,935美元),凸顯前波漲勢的規模。

白銀技術面展望

白銀在急漲後自近期高點回落,價格自布林通道上軌回撤,但仍處於整體偏高的區間。儘管回調,布林通道依然大幅擴張,顯示波動性相較於先前時期仍然偏高。

動能指標顯示動能有所緩和:RSI自超買區回落,反映上漲動能減弱而非完全反轉。趨勢強度依然明顯,ADX讀數仍高,顯示趨勢環境強勁且成熟。結構上,價格仍遠高於先前的盤整區(約72、57及46.93美元),凸顯前波漲勢的規模。

Microsoft Azure 未達預期對 AI 交易的啟示

Microsoft Azure「未達預期」對 AI 交易傳遞了一個非常明確的訊息:投資者不再僅僅因為承諾而給予回報——他們要看到實際的收益。

Microsoft Azure「未達預期」對 AI 交易傳遞了一個非常明確的訊息:投資者不再僅僅因為承諾而給予回報——他們要看到實際的收益。Azure 39% 的增長,略低於預期,已足以引發 10% 的拋售,並抹去約 3,600 億美元的市值,儘管 Microsoft 的營收和盈利均超出預期。

這一反應標誌著一個轉捩點。AI 交易正從熱情轉向審視,從規模轉向效率。對 Microsoft 及更廣泛的 Big Tech 來說,問題已不再是 AI 需求是否存在,而是為了搶佔這一需求所需的支出能否轉化為可持續的利潤。

是什麼導致 Microsoft Azure 未達預期?

表面上看,Azure 的表現相當穩健。雲端收入在 12 月季度同比增長 39%,遠超大多數企業軟體同業。問題在於背景。增長從 40% 放緩,且對超大規模雲端業者的預期已經非常高,即使是微小的增速放緩也會動搖信心。

管理層將業績不如預期歸因於產能限制,而非需求疲弱。CFO Amy Hood 表示,Microsoft 優先將新獲得的 GPU 分配給內部 AI 工作負載和自家產品,而非 Azure 客戶。這一決策或許有助於長期策略,但短期內限制了雲端增長——也提醒投資者,即使是最具前景的 AI 投資,基礎設施瓶頸也可能延遲回報。

這對 AI 交易有何重要意義

Azure 不僅僅是一條收入線;它是市場衡量 Microsoft AI 變現能力的主要標準。當雲端增長放緩時,投資者會質疑創紀錄的資本支出是否帶來了足夠的回報。Microsoft 在本季度的資本投資達 375 億美元,主要用於 AI 基礎設施,管理層也表示高額支出將會持續。

成本上升與增長受限之間的不平衡正是讓市場不安的原因。KeyBanc 分析師 Jackson Ader 表示,Azure 的固定匯率增長未達預期,而 UBS 則指出 Microsoft 365 Copilot 推動收入增長的證據有限。投資者的訊息很直接:AI 必須開始在財務上產生實質影響,而不僅僅是戰略層面。

對 Big Tech 及市場情緒的影響

Microsoft 的拋售波及整個科技板塊。軟體類股大幅下跌,拖累 iShares Expanded Tech-Software ETF 下跌 5%,而 Nasdaq 也收低。

與 Meta 近期財報後的上漲形成鮮明對比,這凸顯了 Big Tech 內部日益擴大的分歧——一邊是能夠實現短期利潤率擴張的公司,另一邊則是仍在消化高額投資成本的公司。

這一反應也提高了 Amazon 和 Alphabet 即將公佈財報的風險。投資者將直接把 AWS 和 Google Cloud 與 Azure 進行對比,尋找雲端增長放緩究竟是公司特有現象,還是 AI 基礎設施壓力下的行業普遍現象。任何令人失望的結果都可能加深市場對 AI 交易進入更具選擇性階段的看法。

專家展望:重設,而非崩潰

儘管拋售幅度嚴重,華爾街並未放棄 Microsoft。超過 95% 的分析師仍然給予該股「買入」評級,平均目標價意味著較現價有超過 40% 的上行空間。Bernstein 認為,管理層有意優先考慮長期平台實力,而非短期雲端表現,這種取捨可能要幾個季度後才會明朗。

改變的是容忍度。投資者不再願意在沒有可衡量的利潤率和變現進展下,給予 AI 領導者懷疑的好處。對 Microsoft 來說,接下來值得關注的訊號包括 Azure 產能擴張、Copilot 的採用情況,以及資本支出是否開始穩定。AI 交易並未破裂——但它正在成熟。

重點結論

Microsoft Azure 未達預期並未擊垮 AI 交易——而是重新定義了它。市場不再僅僅以雄心來為 AI 領導者定價,而是看重執行力、利潤率和紀律。Microsoft 仍是 AI 故事的核心,但耐心正在減少。交易的下一階段將獎勵執行力,而不僅僅是規模。

Microsoft 技術面展望

Microsoft 在未能維持早前高點後走低,現於多個前阻力區下方交易,並接近近期區間的低端。布林通道(Bollinger Bands)仍然適度擴張,顯示近期下跌後波動性升高,而非回歸穩定狀態。

動能指標顯示出初步的穩定跡象:RSI 在先前較弱的讀數後正朝中線回升,暗示下行動能有所緩和,但尚未出現明確的方向轉變。趨勢強度表現分歧,ADX 顯示有趨勢活動,但未見明顯的方向主導。結構上,價格仍低於 $490、$510 和 $545 等前阻力區,圖表格局呈現修正後的盤整,而非主動的價格發現。

為什麼比特幣無法守住 90,000 美元,而黃金與原油卻飆升

比特幣今年已多次重返 90,000 美元關口,但每次嘗試都迅速回落。當全球最大加密貨幣難以積聚動能時,傳統的宏觀交易卻搶盡風頭。

比特幣今年已多次重返 90,000 美元關口,但每次嘗試都迅速回落。當全球最大加密貨幣難以積聚動能時,傳統的宏觀交易卻搶盡風頭。黃金已飆升至每盎司 5,500 美元以上的歷史新高,而原油價格則攀升至自九月以來的最強水準,重塑了通脹預期與投資者行為。

這種對比十分鮮明。比特幣經常被宣傳為對抗貨幣不穩定的避險工具,但即使大宗商品表現強勁,比特幣目前的交易價格仍比去年十月的高點 126,000 美元低約 30%。要理解為什麼比特幣無法守住 90,000 美元,必須超越加密貨幣的敘事,深入探討當前推動全球市場的宏觀力量。

是什麼導致比特幣走弱?

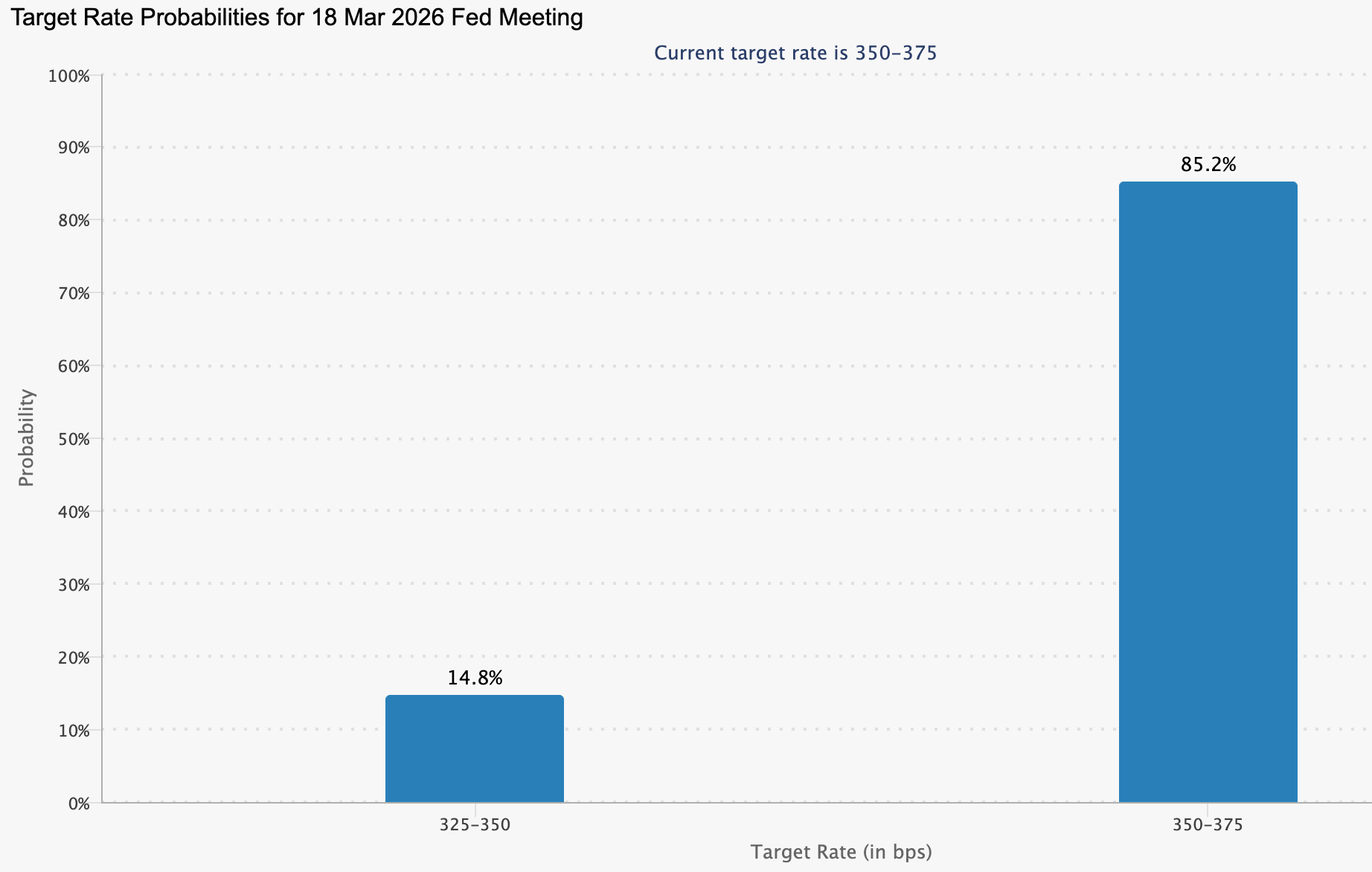

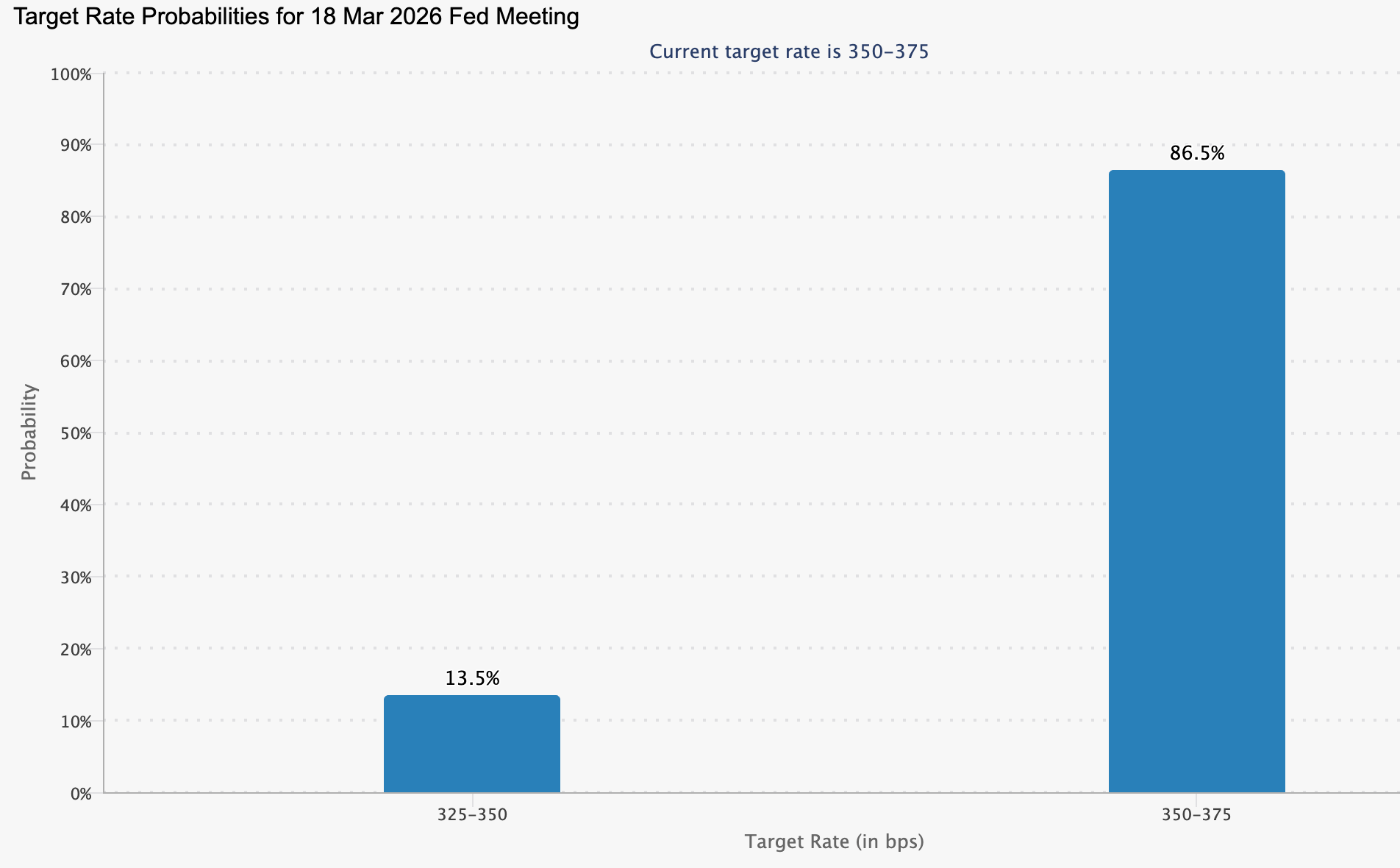

比特幣困境的核心在於貨幣預期的轉變。聯邦儲備本週維持利率不變,保持在 3.5%–3.75% 區間,並表示在再次降息前,需要更明確的證據顯示通脹正在降溫。雖然這一決定早已被市場預期,但其語氣卻至關重要。這一立場打擊了市場對快速流動性寬鬆的希望,並在連日波動後幫助穩定了美元。

美元走強削弱了比特幣近期的一項利多因素。此前美元走弱支撐了風險資產,但隨著美元指數錄得自去年十一月以來最大單日漲幅,資金重新流向被視為更可靠的價值儲存資產。比特幣在週三盤中短暫觸及 90,000 美元,但未能吸引持續買盤,隨著宏觀交易者將注意力轉向其他市場,比特幣再度回落。

為什麼黃金與原油贏得資本之戰

黃金的漲勢可謂勢不可擋。過去一年價格已上漲超過 60%,並將漲幅延續至 2026 年,主要受法定貨幣信心下滑、地緣政治風險及對央行獨立性的擔憂推動。

即使是全球最大穩定幣發行商 Tether,也增加了對黃金的配置,持有約 130 公噸實體黃金,並計劃將其投資組合中最多 15% 配置於黃金。

原油則帶來了另一層壓力。西德州中質原油本月已上漲約 12%,突破每桶 64 美元,Brent 原油也走出類似行情。能源價格上升直接推高通脹,增加運輸、製造和消費品的成本。這種動態使降息前景變得複雜,並削弱了像比特幣這類受益於寬鬆金融環境的資產。

這對比特幣有何意義

比特幣無法跟上黃金的步伐,暴露了一個令人不安的現實。儘管有「數位黃金」的美譽,但這項資產的交易表現更像高貝塔風險工具,而非防禦性避險資產。當通脹憂慮升溫時,投資者選擇黃金;當美元走強時,比特幣則回落。

Trade Nation 資深市場分析師 David Morrison 表示,比特幣需要明確突破並穩定在 90,000 美元以上,才能吸引新的買盤。「這將意味著 100,000 美元成為下一個多頭目標,」他說,並警告如果缺乏更強支撐,比特幣回落至 85,000 美元以下仍有可能。目前,市場信心依然脆弱。

對更廣泛加密市場的影響

動能不足已拖累整個加密貨幣市場。以太幣回落至 2,950 美元附近,而 Solana、XRP 和 Dogecoin 則錄得更深的日內跌幅。即使在本月早些時候美元走弱期間,加密貨幣的表現也持續落後於大宗商品和股票。

這種分歧強化了加密貨幣在當前市場格局中被邊緣化的觀點。隨著金屬和能源主導全球交易流,比特幣難以發展出獨立的敘事。交易者越來越認為比特幣是在回應外部宏觀信號,而非主導自身趨勢。

專家展望

分析師認為,比特幣下一步的關鍵走勢與其內部採用故事關聯較小,更多取決於宏觀變化。FxPro 首席市場分析師 Alex Kuptsikevich 指出,過去的漲勢往往與美元大幅走弱同時發生。然而這一次,黃金和白銀從近期貨幣走弱中獲得了大部分上行空間。

技術面來看,比特幣仍處於盤整階段。89,000–90,000 美元附近的阻力由 50 日移動均線加強,而 85,000 美元附近的支撐目前尚未失守。在通脹壓力緩解、油價回落或 Fed 釋放新一輪寬鬆信號之前,比特幣很可能繼續區間震盪,而非重啟強勁升勢。

重點摘要

比特幣無法守住 90,000 美元,這不是加密貨幣本身的問題,而是宏觀經濟因素所致。隨著黃金與原油飆升、通脹風險上升以及 Fed 持續謹慎,資金流出投機性資產。在這些壓力緩解之前,比特幣很可能繼續陷於盤整。下一波主要行情將取決於通脹數據、能源價格及央行預期的變化。

比特幣技術面展望

比特幣在早前自高點回調後,仍處於盤整階段,價格於近期區間下半部徘徊,並守在 84,700 美元上方。布林帶較先前擴張時明顯收窄,顯示波動性降低且方向動能放緩。

動能指標呈現疲軟態勢,RSI跌破中線,反映短暫反彈後上行動能減弱。趨勢強度依然高企,從高 ADX 讀數可見,但方向指標顯示趨勢動能已經減弱。結構上,價格持續在 107,000 及 114,000 美元前阻力區下方震盪,顯示市場環境以盤整為主,而非積極的價格發現。

聯準會暫停後,七巨頭的下一步是什麼

七巨頭的下一步已不再是增長是否持續,而是投資者願意為此支付多少代價。

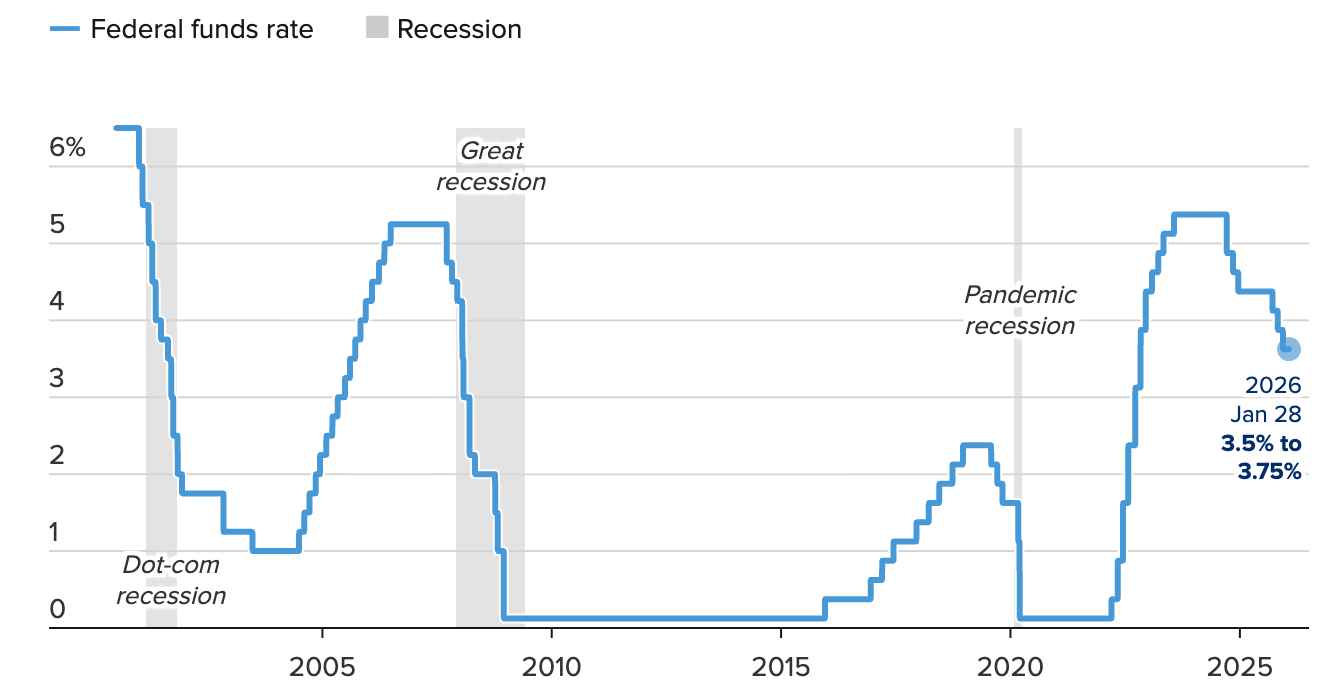

七巨頭的下一步已不再是增長是否持續,而是投資者願意為此支付多少代價。聯邦準備理事會(Federal Reserve)自2024年9月以來已降息175個基點,並將利率暫停在3.50–3.75%,這一決定消除了過去一年悄然支撐大型科技估值的關鍵宏觀順風。

由於通脹仍被描述為「略高」,訊息很明確:政策支持暫時擱置。這一暫停正值Microsoft、Meta和Tesla坦承引領AI革命的真正成本之際。

財報超出預期,但資本支出激增,利潤率受到關注,市場反應謹慎而非慶祝。七巨頭的下一階段,將更取決於執行力、紀律與回報,而非創新頭條。

是什麼推動七巨頭?

在宏觀層面,聯準會的立場改變了投資環境。決策者對2026年前的經濟動能表達信心,指出失業率穩定、通脹仍高於目標。兩票反對僅支持小幅25個基點降息,反映的是討論而非緊急。對股市而言,這意味著利率可能長期維持在限制性水準,成長股的門檻被拉高。

在企業層面,人工智慧持續主導策略。Microsoft的資本支出年增66%,達到375億美元,Meta則將2026財年資本支出預期上調至高達1350億美元。這些數字反映的是結構性轉變,而非短期循環。AI已不再是可選的成長槓桿,而是需要持續投資的核心基礎設施,無論市場情緒如何。

為什麼這很重要

財報反應揭示了市場行為的重要變化。Microsoft交出亮眼的財報,每股盈餘4.14美元超出預期,但盤後股價仍下跌。Azure營收略低於市場共識,投資者關注的焦點轉向膨脹的AI承諾,而非短期利潤。

這種反應凸顯了一個更廣泛的主題:市場變得不再寬容。Wedbush分析師Dan Ives表示:「AI建設階段已經反映在價格上。投資者現在想看到的是變現能力。」他警告,資本紀律將越來越明顯地區分贏家與落後者。對七巨頭而言,規模本身已不足以支撐高估值。

對市場與AI生態系的影響

最新數據顯示,市場的即時反應並不均衡。Nasdaq在歷史高點下方停滯,Dow期貨因Microsoft對指數的拖累而下跌。Nvidia作為最純粹的AI代表,雖然技術面依然強勁,但盤後股價小幅下滑,顯示市場正在整固而非投降。

除了股票之外,連鎖效應也在其他領域顯現。黃金和白銀價格上漲,投資者以此對沖估值風險與政策不確定性;原油則因數據中心擴張預期將推動持續能源需求而上漲。七巨頭的決策如今已影響到科技業以外的資本流動。

專家展望

展望未來,市場觀察人士表示,七巨頭的下一階段關鍵在於AI投資能否轉化為持久的獲利能力。Tesla的財報就體現了這種張力。雖然盈餘超出預期,但營收不及預期,公司計劃2026年資本支出超過200億美元,較去年翻倍。雄心依舊,但投資者的耐心未必無限。

未來幾週將有關鍵訊號釋出。Nvidia的財報將檢驗AI需求是否能繼續支撐當前估值,而即將公布的通脹數據將影響3月17–18日FOMC會議的預期。

隨著利率維持不變、資本成本上升,七巨頭正進入一個由回報而非敘事驅動表現的新階段。

關鍵結論

聯準會的暫停,讓圍繞七巨頭的討論從動能轉向永續性。AI成長依然強勁,但領導地位的成本正快速上升。投資者開始對資本回報提出更嚴格的質疑。未來的發展將取決於盈餘能否在高利率環境下證明其雄心的合理性。

黃金突破5,000美元:多頭市場尚未結束的原因

黃金每盎司突破5,000美元不僅僅是打破了一個心理關卡——根據分析師的說法,這已經讓華爾街許多預測變得過時。

黃金每盎司突破5,000美元不僅僅是打破了一個心理關卡——根據分析師的說法,這已經讓華爾街許多預測變得過時。價格本週飆升至接近5,600美元的歷史新高,數日內漲幅超過10%,今年以來漲幅超過27%,繼2025年64%的漲勢之後。白銀也緊隨其後,隨著投資者尋求更便宜的方式參與推動黃金上漲的同樣動力,白銀價格攀升至每盎司120美元附近。

這波漲勢之所以引人注目,不僅在於其速度,更在於其基礎。央行、機構和散戶投資者的需求正在加速增長,而供應依然頑固地受限。隨著地緣政治風險、主權債務憂慮和儲備多元化趨勢匯聚,黃金的飆升引發了一個更大的問題:這是週期的末段,還是結構性重估的開始?

是什麼推動了黃金的飆升?

黃金價格的走勢最能用「未曾改變的事」來解釋。供應增長依然緩慢且可預測,每年僅增長約1–2%。價格上漲對新產量的釋放幫助有限,因為礦山開發可能需要數年,甚至數十年。當黃金大幅上漲時,幾乎總是需求——而非供應——在發揮作用。

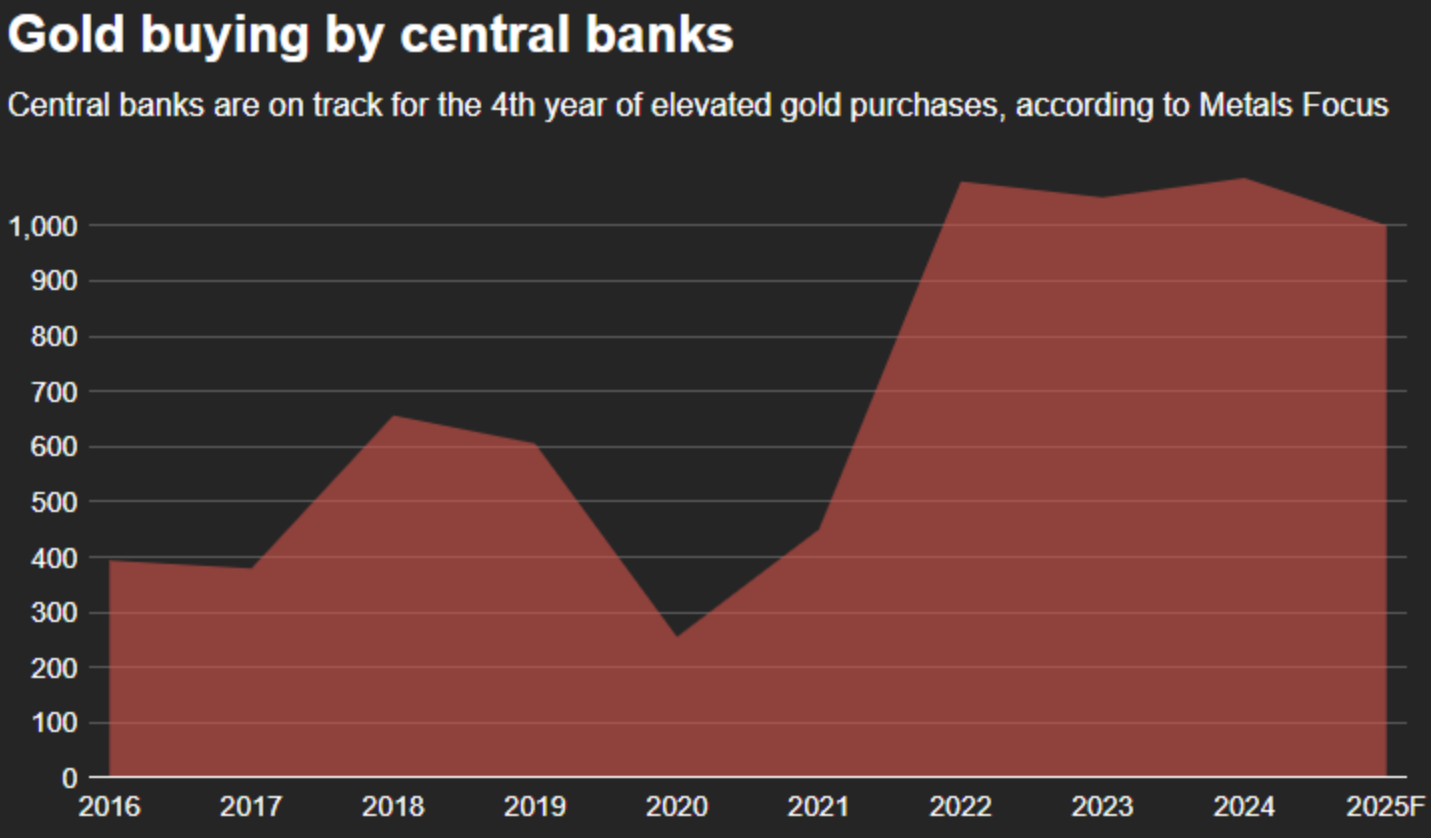

這波需求已經明顯轉向。曾經持續賣出的央行,如今成為積極買家。2024年和2025年,年度購金量均超過1,000公噸,超過長期平均值的兩倍。

俄羅斯外匯儲備被凍結標誌著一個轉捩點,凸顯了法幣儲備的脆弱性,並加強了黃金作為無對手風險資產的吸引力。

投資需求進一步推動了這波行情。經過多年ETF資金流出後,2025年黃金ETF出現資金流入,超越了2008年金融危機期間的水平,並接近疫情時期的極端值。與此同時,實體市場趨於緊張,亞洲地區零售需求強勁,買家更多是因為可見的稀缺性而非投機動能而入市。

為什麼這很重要

黃金突破5,000美元不僅僅是大宗商品的故事——它反映了投資者對風險認知的深層轉變。隨著債務水平上升、實質收益率難以跟上通脹和財政不確定性,對傳統避險資產(特別是政府債券)的信心正在減弱。「無風險」資產的概念正悄然被重新評估。

這也改變了黃金在投資組合中的角色。OCBC分析師近期指出:「黃金不再只是危機避險或通脹避險工具;它越來越被視為在各種宏觀環境下中性且可靠的價值儲存手段。」這種重新定位有助於解釋為何即使價格進入未知領域,回調也都短暫且有限。

對市場和投資者的影響

這波漲勢在貴金屬市場引發了反饋循環。隨著黃金價格上漲,白銀吸引了被黃金價格擠出的投資者。現貨白銀本週突破117美元,短暫觸及119美元的歷史新高,今年以來漲幅超過60%。渣打銀行分析師預計2026年市場將再次出現供應短缺,並指出地上庫存緊張是主要限制因素。

儘管面臨通常會抑制漲勢的不利因素,黃金依然強勢。聯邦儲備本週維持利率不變,美國主要科技公司亮眼的財報支撐了美元和風險資產。然而黃金依然高企,顯示貨幣政策已不再是主導因素。

機構行為也強化了這一觀點。專注於加密貨幣的投資集團已宣布計劃將最多15%的投資組合配置於實體黃金,將數位與傳統避險工具結合,以對抗貨幣貶值。流入黃金的資金越來越具有防禦性和策略性,而非投機性。

專家展望

這波漲勢的速度意味著未來波動性將加劇。分析師警告,黃金拋物線式的上漲增加了短期回調的風險,因為市場部位已經拉得很滿。然而,多數人認為,鑑於基本需求強勁,任何修正都將被視為機會而非反轉。

展望更長遠,歷史比較提供了參考。1970年代末,黃金最強勁的漲幅出現在週期末段,單年漲幅超過120%。若將當前多頭市場與那一時期以對數尺度重疊,顯示2026年底前潛在區間為8,700–9,000美元。這不是預測,而是基於持續需求增長和結構性供應受限的情境推演(來源:Reuters分析,2026年1月)。

重點結論

黃金突破5,000美元並不代表漲勢已盡——這證明舊有的估值框架已不再適用。央行和投資者的需求持續壓倒有限的供應,而對法幣資產的信心正在流失。波動性或許難免,但推動黃金上漲的力量依然是結構性且全球性的。真正的考驗在於,隨著市場進一步邁入2026年,這些壓力是否會進一步加劇。

黃金技術展望

黃金進一步加速進入價格發現階段,突破美金5,500美元區間新高,並持續沿著上方布林通道運行。布林通道持續大幅擴張,突顯近期飆升後的高波動性與持續的方向動能。

動能指標顯示極端狀態:RSI急劇上升並深處超買區,而ADX則異常高企,顯示趨勢極為強勁且成熟。結構上,價格遠高於先前4,035美元和3,935美元的盤整區,凸顯漲勢的規模與持續性。整體來看,圖表呈現一個由動能驅動、趨勢強烈、波動性高且價格發現活躍的環境。

為什麼XRP在機構資金流入時仍下跌

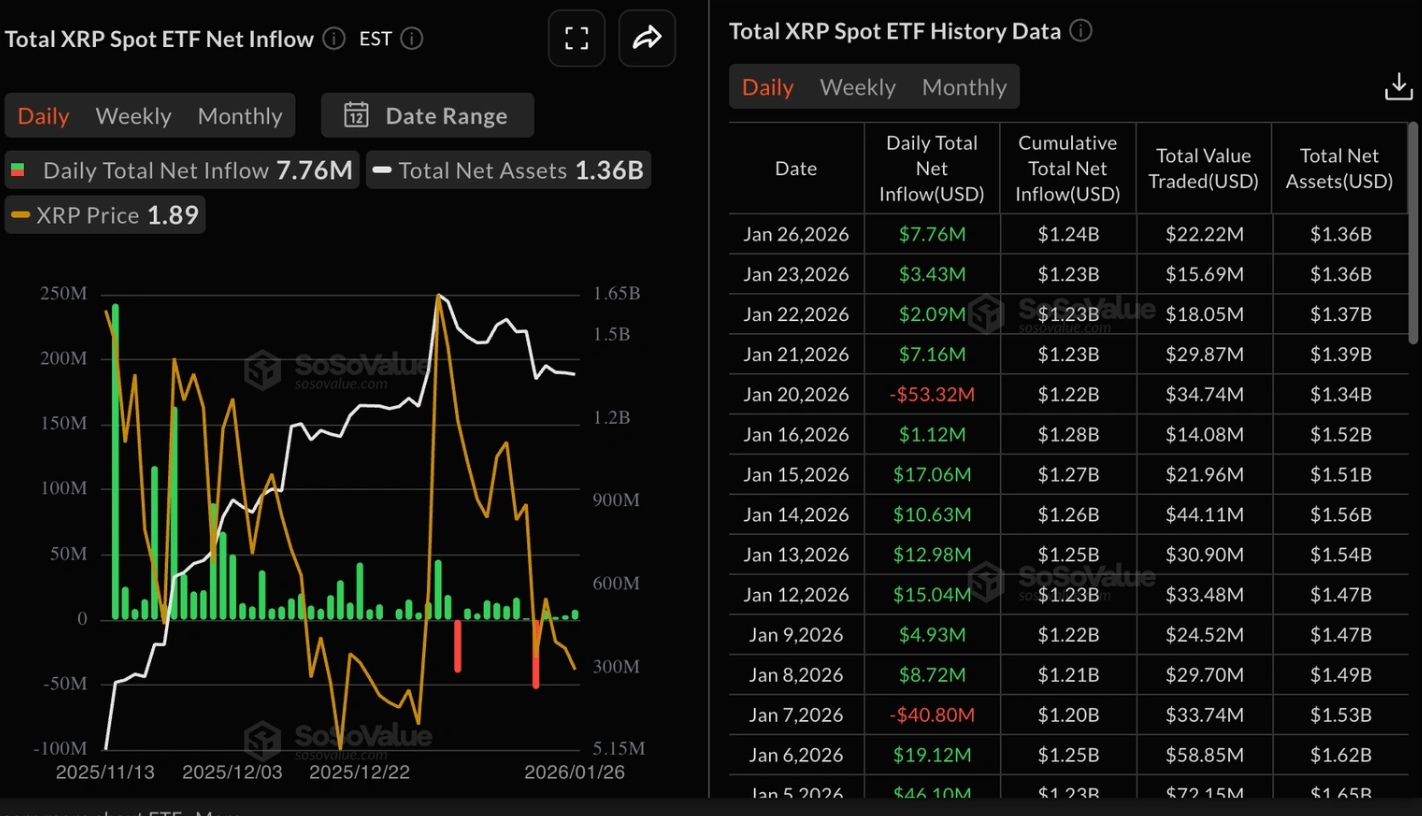

XRP的價格走勢講述了一個熟悉的加密貨幣故事:分析師表示,機構仍在買入,而散戶交易者則悄悄退出。XRP的現貨ETF單日流入激增至近800萬美元,連續四天出現機構需求。

XRP的價格走勢講述了一個熟悉的加密貨幣故事:分析師表示,機構仍在買入,而散戶交易者則悄悄退出。XRP的現貨ETF單日流入激增至近800萬美元,連續四天出現機構需求。然而,價格動能持續減弱,受到期貨交易活動下滑和流動性收縮的拖累。

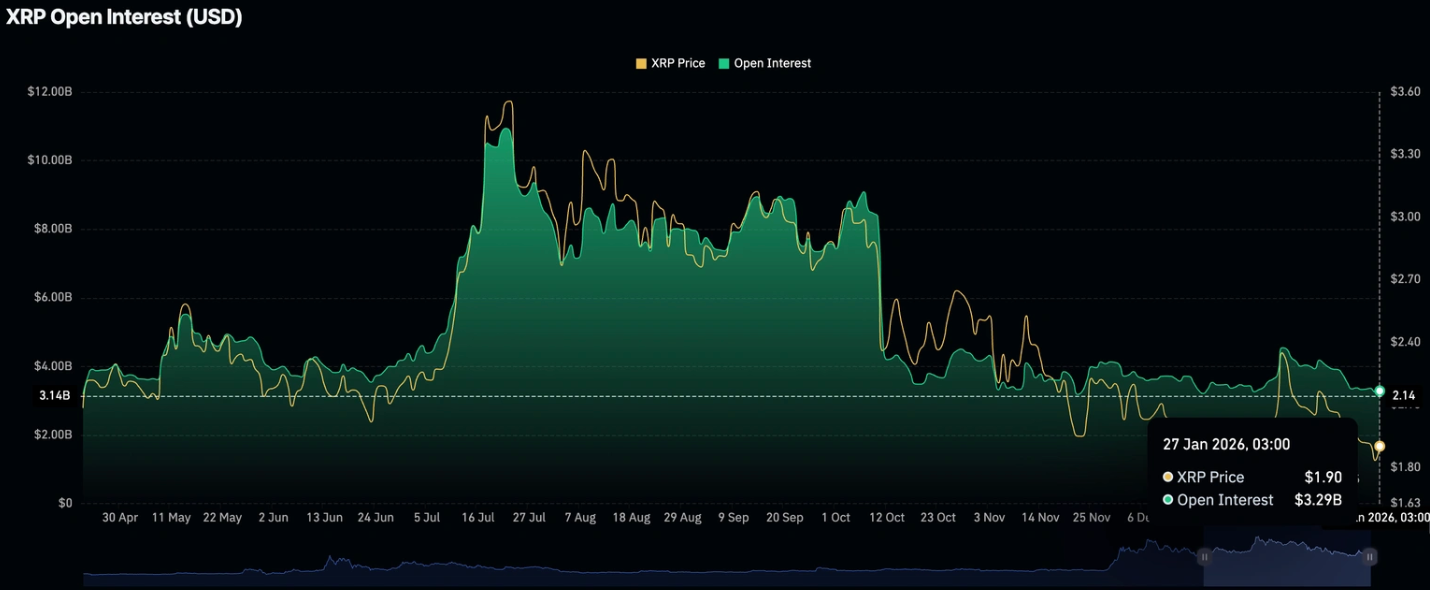

同時,XRP期貨未平倉合約已接近年度低點,約為32.9億美元,顯示槓桿交易者的信心正在減弱。

機構資金流與散戶參與之間日益擴大的失衡,正在塑造XRP短期前景,也引發了ETF需求是否能單獨穩定價格的疑問。

XRP下跌的驅動因素是什麼?

XRP最直接的壓力來自衍生品市場。期貨未平倉合約反映了所有未結算槓桿部位的總價值,目前僅略高於年度低點。當未平倉合約下降時,通常意味著交易者正在平倉而非開新倉,這會減少投機動能並削弱價格支撐。

這一趨勢並非XRP獨有。整個加密貨幣市場的期貨交易活動都大幅收縮。根據CoinGlass的數據,加密貨幣總未平倉合約已降至1280億美元,為今年一月初以來的最低水平。隨著流動性枯竭,山寨幣往往首當其衝,尤其是像XRP這類高度依賴投機參與來推動短線價格波動的代幣。

為什麼這很重要

儘管衍生品市場疲弱,機構對XRP的興趣依然不減。SoSoValue的數據顯示,XRP現貨ETF週一吸引了近800萬美元的資金流入,是上週五的兩倍多。累計流入現已達到12.4億美元,淨資產達到13.6億美元,顯示長線投資者的需求持續存在。

然而,這種機構支撐也有其極限。XS.com高級市場分析師Samer Hasn解釋道:「流動性正在各個渠道收縮」,並指出近期ETF流入是在上週出現13億美元資金流出後發生的。若無散戶交易者增加成交量和槓桿,ETF買盤或許能減緩價格下跌,但難以帶動有意義的反彈。

對加密貨幣市場的影響

XRP的疲弱反映出市場行為的更廣泛轉變。隨著宏觀不確定性持續,資金從投機性資產轉向更安全的避風港。在加密貨幣領域,這使得比特幣相較於山寨幣更受青睞,當流動性收緊時,像XRP這樣的代幣就更容易受到衝擊。

這一影響已在價格走勢中顯現。XRP近期連續七個交易日下跌,延續了過去14個交易日中有13天下跌的長期模式。在低流動性環境下,即使是溫和的賣壓也能推低價格,進一步加劇看跌情緒並抑制新資金進場。

專家展望

分析師對XRP短期前景仍持謹慎態度。雖然ETF資金流入提供了結構性支撐,但不足以抵消衍生品參與度的下降。持續的反彈很可能需要期貨未平倉合約回升、成交量改善以及更廣泛的風險偏好回暖。

目前來看,若流動性狀況未改善,XRP仍有進一步下行風險。交易者將密切關注投機興趣是否回升,特別是未平倉合約是否穩定或整體加密市場情緒是否轉變。在此之前,機構資金流入或許只能作為緩衝,而非催化劑。

重點摘要

XRP的下跌凸顯了機構興趣與散戶參與之間日益擴大的鴻溝。雖然ETF資金流入持續提供支撐,但衍生品活動減弱和流動性收縮正壓制價格。在投機需求回升之前,XRP可能仍將承壓。下一個關鍵信號是期貨未平倉合約是否開始回升。

XRP技術面展望

XRP在經歷急漲與隨後回調後正逐步穩定,價格目前於近期結構的中段區間盤整。布林帶在先前擴張後已收窄,顯示隨著方向性動能減弱,波動性也在收縮。

動能指標反映出這種趨緩:RSI正逐步上升至中線,顯示動能自先前較弱水準有所改善,但尚未回到超買狀態。趨勢強度依然存在但不如先前明顯,ADX讀數顯示方向性強度較早期階段有所放緩。

結構上,價格仍受限於上方2.40–2.60美元區間與下方約1.80美元區域之間,反映出市場以盤整為主,而非積極尋求價格發現的環境。

為什麼華爾街傳奇人物稱價格「幾乎可以確定」會下跌 50%,而花旗則瞄準 150 美元

白銀不僅僅是上漲,而是爆發式飆升,在一年內幾乎翻了三倍,突破每盎司 100 美元大關,即使華爾街最著名的策略師之一警告,這種金屬「幾乎可以確定」將從目前水平下跌約 50%。

白銀不僅僅是上漲,而是爆發式飆升,在一年內幾乎翻了三倍,突破每盎司 100 美元大關,即使華爾街最著名的策略師之一警告,這種金屬「幾乎可以確定」將從目前水平下跌約 50%。前摩根大通首席策略師 Marko Kolanovic 表示,白銀的拋物線式走勢是一個經典的投機性泡沫。

白銀漲勢有多極端?

過去一年,白銀從 30 美元出頭飆升至每盎司約 115–118 美元的歷史盤中高點,帶來約 250–270% 的漲幅,超越黃金及大多數主要股市指標。

花旗指出,這波漲勢已將白銀推升至接近 117.7 美元的歷史盤中新高,金銀比壓縮至 50 以下,凸顯交易風向劇烈轉向白銀。作為對比,2011 年的上一次大漲在 50 美元附近止步,隨後進入多年熊市,使得當前的價格水平在名義上前所未見。

分析師指出,這波行情已將白銀從一個沉寂的貴金屬變成了備受矚目的動能資產,盤中波動幅度動輒達到兩位數百分比。這種波動性是商品牛市後期的典型特徵,此時價格走勢主要由邊際資金流與情緒主導,而非緩慢變動的基本面。

空頭觀點:Kolanovic「幾乎可以確定」的 50% 崩跌

Kolanovic 的警告直截了當:他表示白銀「幾乎可以確定會在一年左右從這些水平下跌約 50%」,認為當前的飆升具備所有投機泡沫的典型特徵。

他指出,推動行情的關鍵因素是強勁的動能買盤、迷因式交易行為和宏觀恐慌倉位,而非基本面的持久改善。在他看來,白銀的交易方式越來越不像傳統的價值儲存工具,更像是一種槓桿化的宏觀工具,價格可在雙向劇烈超漲超跌。

這一邏輯有歷史依據:出現拋物線式上漲的商品很少能平穩橫盤,通常會在倉位解除、邊際買家消失時劇烈回歸均值。2011 年白銀崩跌以及 1970 年代的瘋狂牛熊循環,都是在狂熱高點後出現深度回調的經典案例,且未必終結長期結構性主題。

Kolanovic 強調,與純粹虛構資產不同,商品泡沫最終會與現實碰撞,因為高價會摧毀工業需求、加速回收並激勵新的對沖供應出現。

多頭觀點:花旗 150 美元目標與「類黃金放大版」

另一方面,花旗商品團隊則變得戰術性更為看多,將 0–3 個月白銀目標價上調至每盎司 150 美元,意味著從近期水平還有 30–40% 的上行空間。花旗的 Maximilian Layton 寫道:「我們仍然戰術性看多,並將 0–3 個月目標價上調至 150 美元/盎司」,將白銀當前的表現形容為「黃金的平方」或「類黃金放大版」,因資金流追逐宏觀避險。

該行認為,這波漲勢主要由資金流與投機需求推動,而非傳統基本面,但認為這些資金流在市場相對於黃金變得昂貴之前仍有上升空間。

花旗強調三大支撐因素:地緣政治風險升溫、對聯邦儲備獨立性的再度擔憂,以及以中國和其他亞洲投資者為主導的強勁投資與投機需求。

報導指出,美國以外的實體供應顯得緊張,主要市場溢價高企,預計未來幾年將持續短缺。在這種情境下,若中國等地的趨勢跟隨型散戶資金繼續湧入,白銀預計將進一步超漲,直到出現重大正常化之前。

工業需求、太陽能與替代風險

在投機泡沫之下,白銀仍是一種重要的工業金屬:工業用途目前約佔全球白銀需求的 58%,其中可再生能源、電子和汽車應用尤為重要。

Silver Institute 與 Metals Focus 預計,工業需求將達到約 7 億盎司,主要由光伏產業帶動,白銀的導電性使其成為太陽能電池的關鍵材料。最新估算顯示,僅太陽能就可能佔 2024 年白銀總需求的 19–20%,約 2.3 億盎司,且太陽能需求較 2022 年幾乎翻倍。

同時,高價已加速「白銀節省」與部分應用中以更便宜的基本金屬替代。行業報告指出,龍頭模組製造商如隆基正在努力降低太陽能電池中的白銀用量,探索以銅為基礎的金屬化及其他創新,以降低成本風險。

這造成一種張力:結構性供應緊張與綠色經濟需求旺盛支撐多頭觀點,但極高的價格也為未來需求破壞與替代埋下種子——這正是 Kolanovic 所警告的動態。

倉位、ETF、中國與新一輪動能交易

這波白銀行情與過去週期不同,因為投機重心已轉移。花旗觀察到,數個歷史上看空的訊號——如全球白銀 ETF 持倉下降與 COMEX 倉位減少——都未能壓制價格,顯示大部分買盤來自亞洲期貨與場外市場,而非西方 ETF。

相關報導指出,中國散戶交易者成為關鍵推手,促使監管機構收緊條件,包括提高期貨保證金並限制國內主要白銀 ETF 的新申購。

西方產品如 iShares Silver Trust、Aberdeen Standard Physical Silver 及 Sprott Physical Silver Trust 仍是宏觀與散戶投資者的重要管道,但它們似乎已不再是這一波上漲的主要邊際推動力。

Kolanovic 的警告明確指出,白銀 ETF 已成為擁擠的宏觀交易,面臨倉位急劇解除的風險,而以做空 ETF 為主的產品也已出現,讓投資者可針對所謂「拋物線狂熱」進行佈局。多空雙方都隱含同一關鍵觀點:倉位極端,任何資金流向的變化都可能在短時間內引發劇烈波動。

50% 回調或飆升至 150 美元可能意味著什麼

市場觀察人士指出,若 Kolanovic 判斷正確,到 2026 年底白銀價格約為近期的一半,從 110–115 美元跌至 50–60 美元區間,將對末期買家、槓桿交易者及高成本礦商造成重大損失。這種回調雖然痛苦,但以過去白銀及其他商品的崩跌經驗來看,並非史無前例。它也可能減輕工業用戶壓力,加速再平衡,使節省與替代放緩、需求穩定,金屬有機會為下一輪長期上漲打下基礎。

若花旗的戰術多頭情境實現,飆升至 150 美元將進一步壓縮金銀比,鞏固白銀作為宏觀恐慌與流動性高 Beta 表現的地位。

然而,這種價位很可能會加劇主要市場的政策反應——如收緊保證金規則、限制投機進場或其他措施——並加速太陽能與電子產業在各種應用中「去白銀化」的工程。花旗本身也提醒,雖然中長期供需平衡依然緊張,但如此急劇上漲後短期波動性可能進一步加劇。

關鍵結論

白銀目前正處於動能與均值回歸的轉折點。一方面,花旗看到強勁的宏觀資金流、實體供應緊張與投機需求,短期內可能推升價格至 150 美元。另一方面,Marko Kolanovic 警告,歷史上拋物線式商品行情鮮有好下場,當倉位解除、高價開始摧毀需求時,50% 回調是常見結果。

對交易者與投資人而言,訊息很明確:白銀或許仍有上行空間,但它已不再是安靜的抗通膨工具——而是一場高波動、高信念的宏觀交易,時機與風險管理比以往任何時候都更重要。

白銀技術面展望

白銀持續創下新高,沿著布林通道上軌運行,波動性依然高企。布林通道大幅擴張,顯示近期加速後維持高波動環境。

動能指標顯示極端讀數,RSI 處於超買區,ADX 處於高位,反映出強勁且成熟的趨勢階段。從結構上看,目前價格遠高於先前的盤整區域(約 72、57 及 46.93 美元),突顯近期漲勢的規模。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字