比特幣暴跌至77,000美元,揭露加密熱潮的脆弱核心

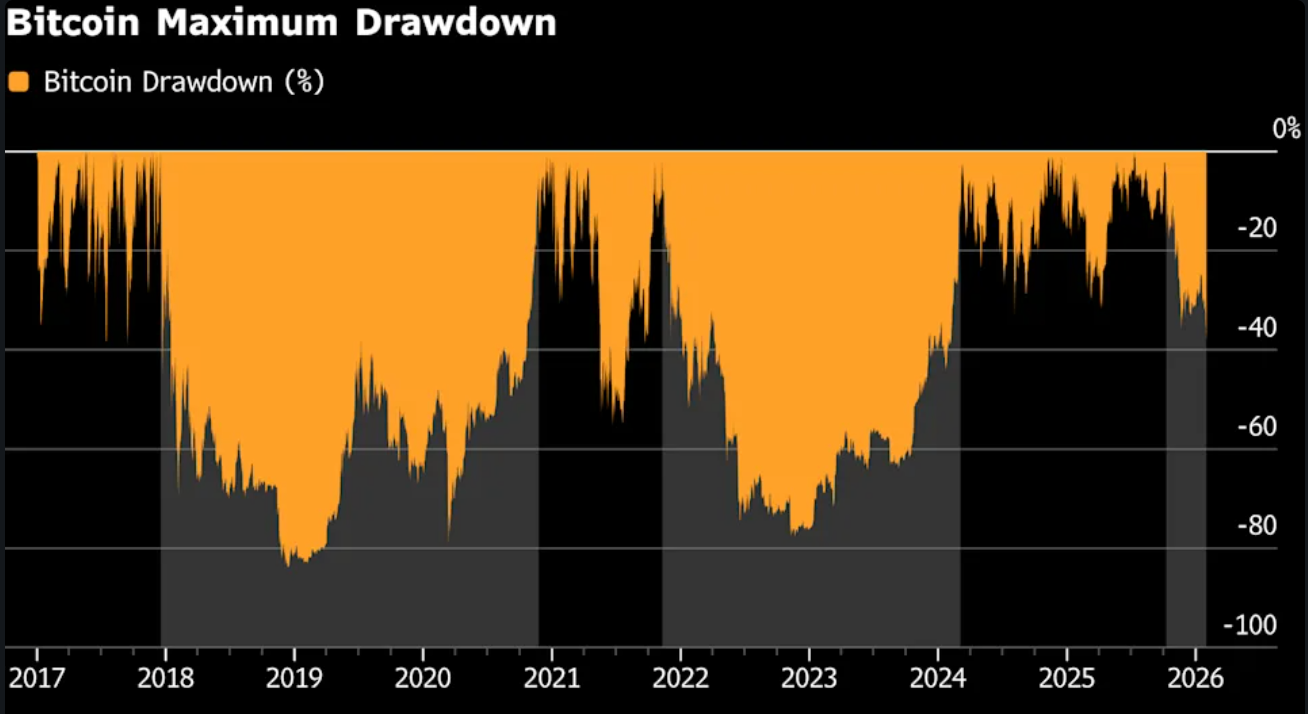

分析師指出,比特幣跌破77,000美元並非例行修正,而是一場壓力測試——而市場未能通過這次考驗。自去年十月接近126,000美元的高點以來,據報已有約8,000億美元市值蒸發,使比特幣跌出全球十大資產之列,並在單日內引發超過25億美元的強制平倉。

這一波動之所以重要,是因為它揭示了這輪牛市的基礎:槓桿、流動性薄弱,以及買家總會出現的假設。當地緣政治風險上升、美元走強時,這一假設崩潰了。隨之而來的不是恐慌性買入或避險資金流動,而是更具腐蝕性的——需求的缺失。

是什麼推動了比特幣的暴跌?

直接的導火線是地緣政治風險。美國與伊朗緊張局勢升級的報導凍結了風險偏好,並引發了對美元流動性的搶購。理論上,這正是比特幣「數位黃金」敘事應該發揮作用的時刻。然而,比特幣卻表現得像一個流動性出口,在週末流動性稀薄時段被交易者大舉拋售以換取現金。

這種反應並非偶然。比特幣全天候交易,衍生品曝險龐大,且已深度嵌入跨資產風險管理體系。當其他市場波動加劇時,加密貨幣往往是最先被拋售的資產。這一次,市場深度不足進一步放大了這一效應。

根據Kaiko的數據,比特幣的流動性仍比去年十月高點低超過30%,這一水平此前僅在2022年FTX崩盤後出現過。

第二個推動因素是宏觀再定價。Kevin Warsh被提名為聯邦儲備主席,引發美元大幅上漲,迫使市場對風險資產進行全面重新評估。

1月30日(週五),黃金單日下跌近9%。白銀暴跌超過25%。比特幣並未脫鉤——而是跟隨下跌。結果是「硬通貨」交易全面去風險,因為美元走強將邊際買家擠出市場。

為什麼這很重要

市場觀察人士指出,這次拋售挑戰了最新一輪加密熱潮的基礎。比特幣曾被宣傳為對抗通脹、貨幣貶值和地緣政治壓力的避險工具。但在過去一週,它在這三項測試中全數失敗。它未能吸引防禦性資金流入,反而被視為一種高波動、帶槓桿的資產,其主要功能是變現。

心理層面的損害可能比價格波動本身更為重要。「這並不是傳統意義上的投降性拋售,」做市商Wincent的主管Paul Howard表示,「而是缺乏購買的緊迫感。當信心消失時,價格不需要衝擊也會自行下滑。」這一差異很重要,因為市場能夠迅速從恐慌中恢復,但對冷漠的修復則要慢得多。

對加密市場與投資者的影響

機械性損害極為嚴重。週末期間,近20萬名交易者因槓桿多頭頭寸被自動平倉而遭到清算,形成自我強化的拋售。一旦關鍵價位失守,價格發現便由強制賣壓主導,而非自主交易。

散戶投資者首當其衝。鏈上數據顯示,持有少於10枚BTC的投資者已連續一個多月成為淨賣家。許多人在行情後期進場,如今已承受超過30%的虧損。相較之下,持有超過1,000枚BTC的「巨鯨」則悄然吸納籌碼,並未推高價格。

機構需求也有所減弱。現貨比特幣ETF持續錄得資金淨流出,顯示主流投資者(多在高位買入)信心減弱。曾經穩定買入的數位資產財務公司,在自身股權估值去年崩跌後也放緩了購買步伐,移除了需求的關鍵支柱。

專家展望

分析師越來越認為這次下跌是週期性的,而非戰術性的。Kaiko的Laurens Fraussen指出,過去的加密寒冬都以成交量長期萎縮為特徵。2017年高點後,現貨成交量下跌了60%至70%。2021–2023年回調則下跌了30%至40%,雖然幅度較小但仍然痛苦。當前數據顯示,市場或許僅走完本輪週期的四分之一。

也有專家警告,比特幣如今面臨真正的資本競爭。Ferro BTC Volatility Fund創辦人Richard Hodges認為,市場注意力已轉向其他領域。「與AI相關的股票和貴金屬正吸引動能交易者,」他說,「比特幣感覺像是舊故事。我預計至少1,000天內不會有新高。」

歷史並未帶來太多安慰。2021年高點後,比特幣花了28個月才恢復。2017年牛市後,幾乎三年才創新高。以這個標準來看,時間——而非價格——或許才是市場最大的挑戰。

重點總結

比特幣跌至77,000美元,暴露的不是恐慌,而是脆弱。分析師表示,這輪牛市依賴槓桿、動能,以及買家總會出現的信念。當流動性消失,這種信念也隨之消散。下一階段將更依賴信心、成交量與真實需求能否同步回歸,而非新聞標題。

比特幣技術面展望

比特幣已從近期盤整區間大幅下挫,延伸至更大價格結構的下緣。價格目前接近較低的布林通道,而通道本身仍然擴張,顯示近期下跌加速後波動性升高。

動能指標反映出這波走勢的強度:RSI已明顯跌入超賣區,顯示短線動能急劇惡化,而非緩慢下滑。趨勢強度依然高企,ADX讀數仍然偏高,說明大趨勢環境依然活躍,即使方向已經轉變。

結構上,價格已跌破先前觀察到的約90,000美元盤整區,早前的阻力區107,000美元與114,000美元現已遠高於現價。

所引用的績效數據並不保證未來表現。