結果

2025年黃金會繼續作為避險資產,還是轉為政策驅動?

黃金價格難以守住3,300美元以上,令人質疑黃金是否仍具傳統避險功能,或已主要成為政策驅動的資產。

黃金價格難以守住3,300美元以上,令人質疑黃金是否仍具傳統避險功能,或已主要成為政策驅動的資產。儘管聯邦儲備局(Fed)採取更長期偏高利率立場及美元走強限制了上行動能,但以中國為首的央行穩定購買為黃金提供了結構性支撐。曾經推動避險需求的地緣政治風險和關稅擔憂影響減弱,顯示黃金的身份可能正在轉變。

主要重點

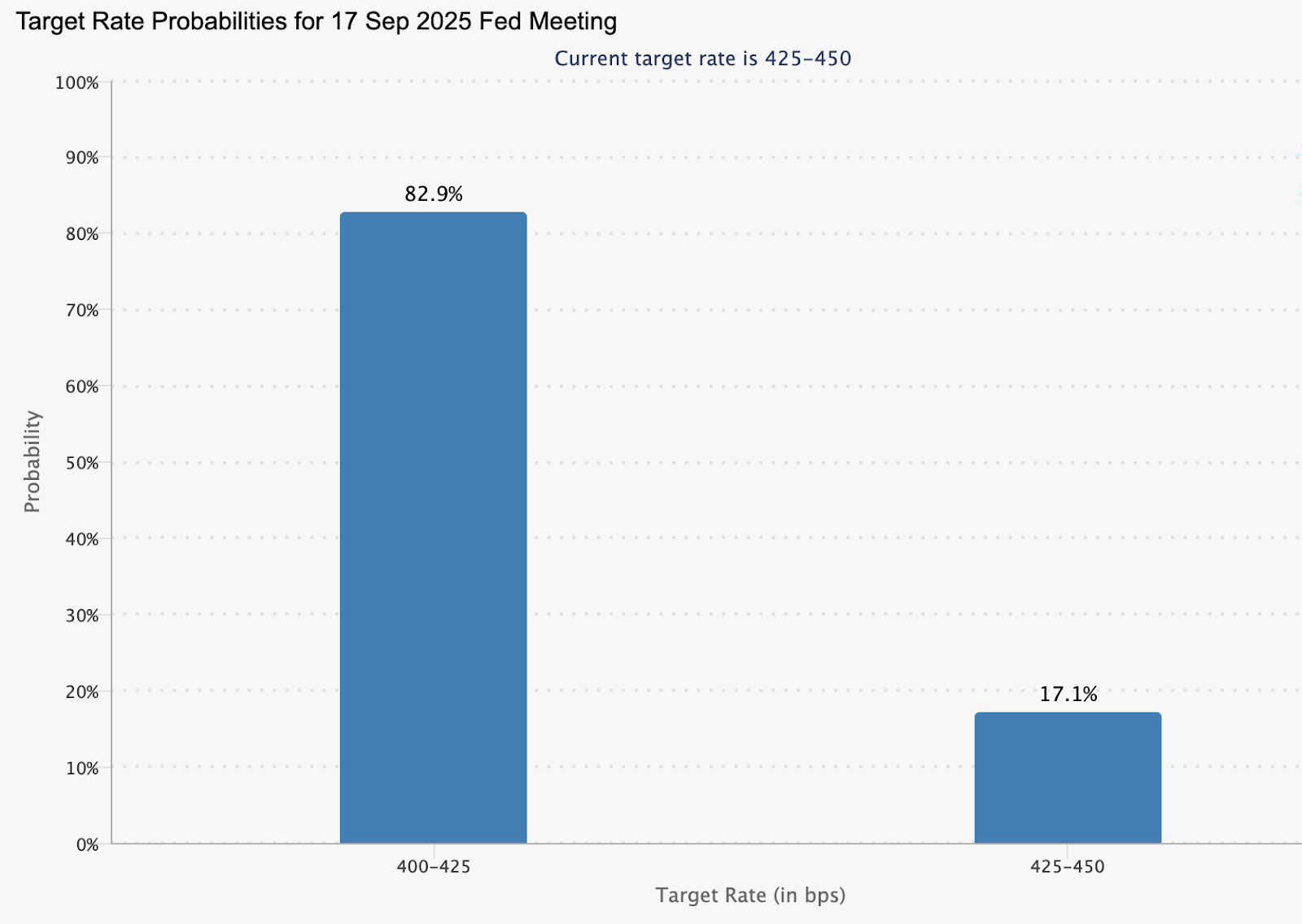

- 黃金在顯著下跌後,交易價格接近3,318美元,死亡交叉形態即將形成。

- Fed的謹慎立場及持續的通脹風險使美元保持強勢,限制了避險吸引力。

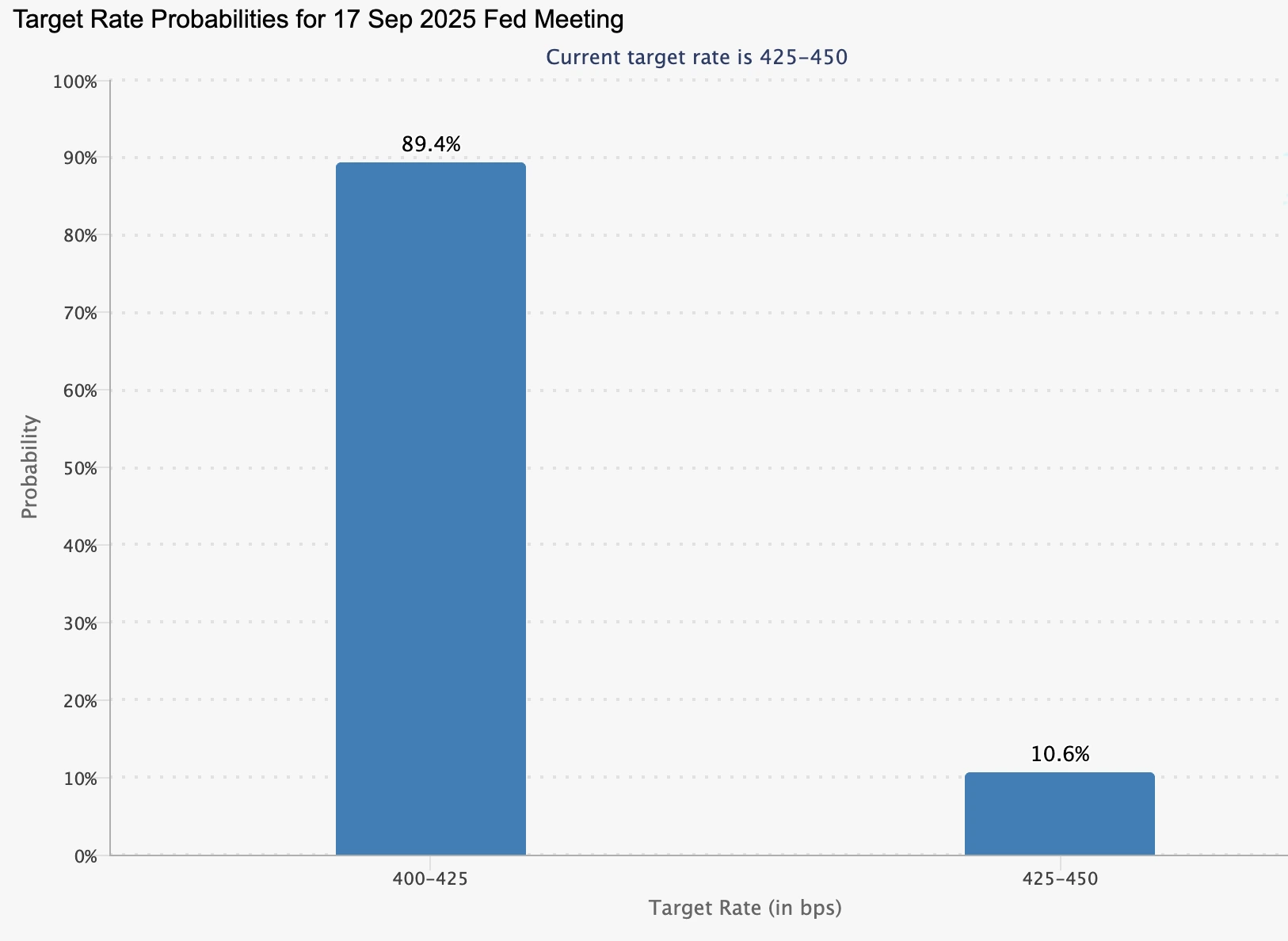

- 9月Fed降息機率為82.9%,較上週的100%下降,反映寬鬆預期趨於緩和。

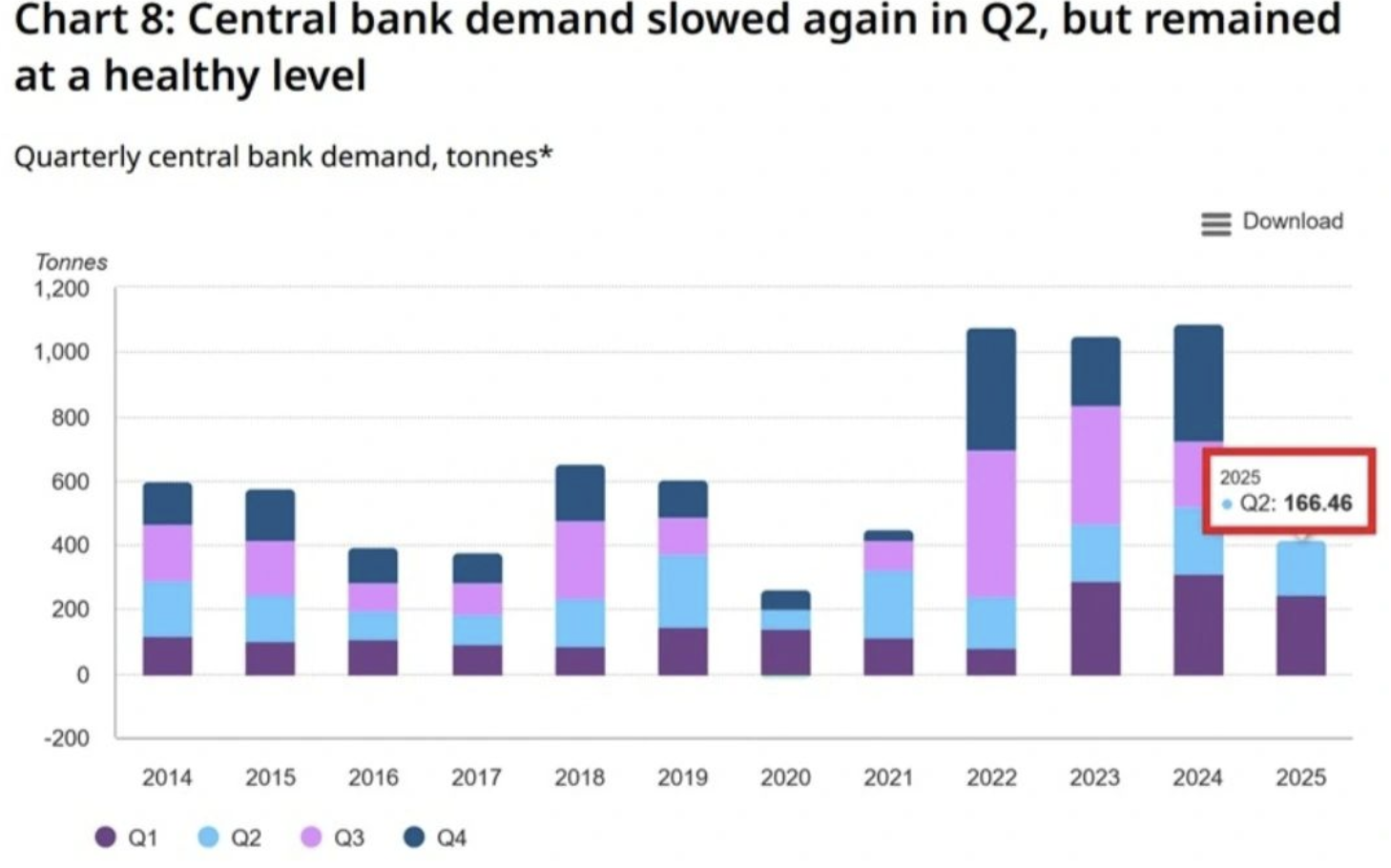

- 中國7月增持6萬盎司,連續第九個月購金。

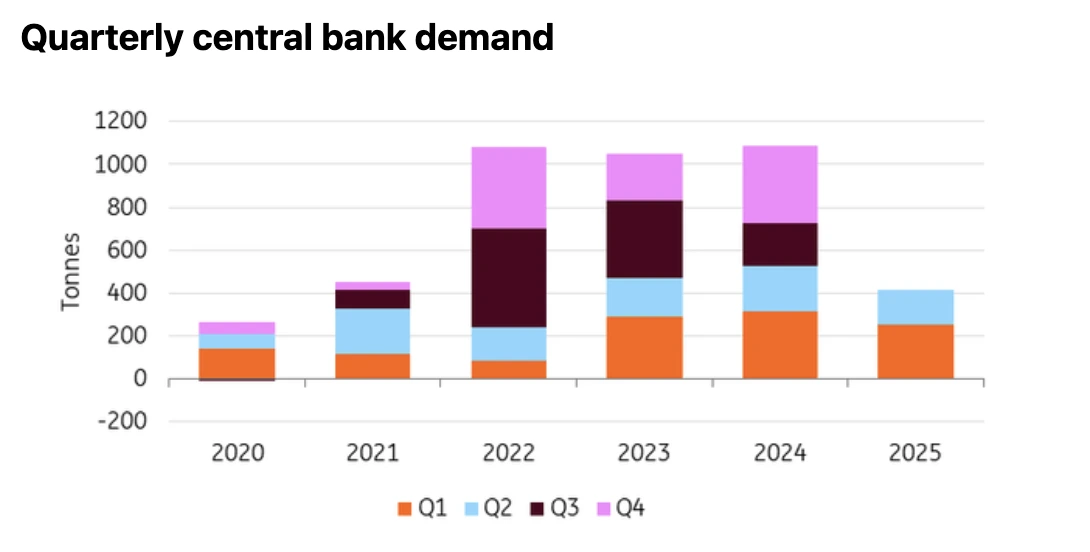

- 2025年上半年央行共購買415噸,較去年同期下降21%,但仍屬歷史高位。

- 白銀表現與黃金分歧,高價抑制實物硬幣銷售,但推動ETF資金流入。

Fed政策對黃金施壓

2025年黃金的主要驅動力是聯邦儲備局的立場。市場最初預期今年將有兩次降息,首降預計在9月,但美國數據強勁及通脹頑固使這些預期減弱。

CME FedWatch工具顯示9月降息機率為82.9%,較一週前的100%下降。

替代文字:顯示2025年9月17日Fed目標利率概率的柱狀圖。

資料來源:CME

本週公布的美國房屋數據增強了美元走勢,而Fed 7月會議紀要因早於7月就業和CPI數據,預計不會帶來明確指引。市場焦點轉向鮑威爾即將在Jackson Hole研討會的講話,他的指引將決定黃金是穩定還是進一步下跌。

黃金避險吸引力減弱

黃金對地緣政治事件的反應較為平淡。儘管美國、歐盟與烏克蘭領導人成功會談,並討論普京與澤連斯基可能會面,黃金並未出現明顯反彈。同樣,特朗普總統排除派遣地面部隊進入烏克蘭,但暗示可能提供空中支援,也影響有限。

過去此類事件可能引發黃金強勁買盤,但隨著貿易戰威脅消退及關稅大多取消,黃金作為避險資產的角色似乎減弱。投資者更關注Fed動向,而非全球熱點。

央行購金提供結構性支撐

短期交易受Fed預期主導,但央行持續支撐黃金需求。中國央行7月增持6萬盎司,連續第九個月累積,黃金儲備達7,396萬盎司。

全球央行第二季購買166.5噸,2025年上半年共購買415噸。雖較去年創紀錄的速度下降21%,但相較歷史水平仍屬強勁。

替代文字:2014年至2025年各季度央行黃金需求(噸)堆疊柱狀圖。

資料來源:World Gold Council, Metals Focus

煉金服務供應商Heraeus指出,黃金不受美國關稅影響,且在全球動盪中保持穩定。該公司強調,若Fed最終降息,美元走弱將有助黃金價格回升。

黃金與白銀表現對比

白銀呈現不同走勢。8月15日收盤價為37.9美元/盎司,接近多月高點。

替代文字:TradingView平台2025年5月至8月白銀(XAG/USD)日線K線圖。

資料來源:TradingView

高價抑制了實物硬幣銷售,但推動了交易所交易基金(ETF)資金流入,顯示投資者仍對白銀感興趣,但偏好金融工具而非實物購買。

此分歧凸顯一個更廣泛的主題:黃金越來越受政策驅動,而白銀則透過金融市場和工業需求吸引買盤,改變了兩種金屬對宏觀經濟條件的反應方式。

黃金價格技術分析

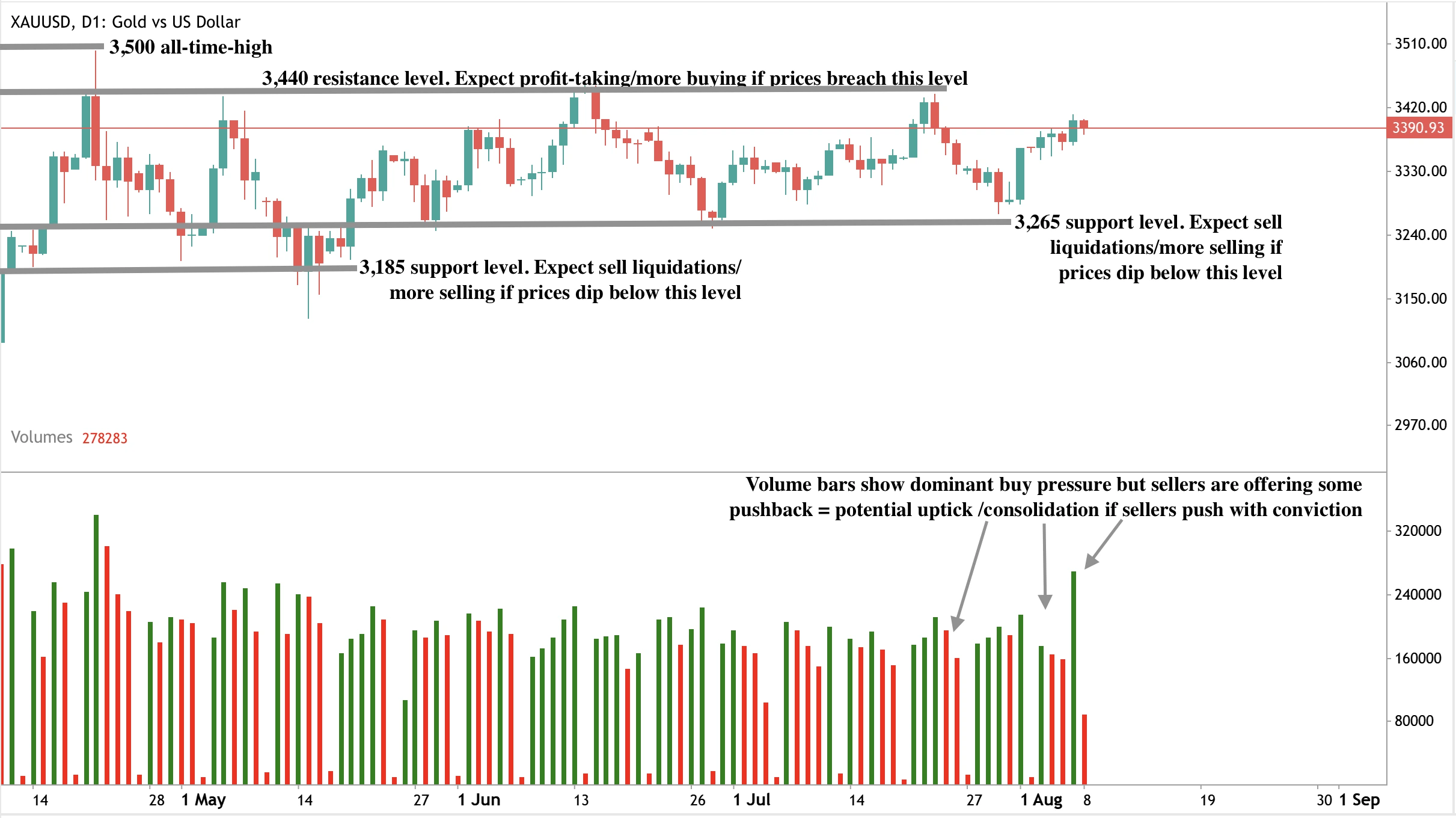

撰寫本文時,黃金價格在顯著下跌後徘徊於3,318美元附近,死亡交叉形態即將形成,暗示可能進一步下跌。然而,成交量柱顯示買盤占優,暗示可能出現反彈。

替代文字:黃金(XAU/USD)4小時K線圖,含50日(橘色)及200日(藍色)移動平均線,顯示3,345、3,360及3,400美元阻力位。

資料來源:Deriv MT5

- 若死亡交叉形成,黃金可能進一步下跌。

- 若價格反轉,可能上攻3,345及3,360美元阻力位。

- 若反彈強勁,3,400美元附近將成為重要阻力牆。

市場影響與情境分析

- 看跌情境:死亡交叉確認且跌破3,248美元,將顯示趨勢轉弱,強化Fed驅動的看跌偏向。

- 中性情境:維持在3,282至3,311美元區間,黃金將盤整,等待鮑威爾指引及未來通脹數據。

- 看漲情境:Fed鴿派轉向或美元走弱,可能引發反彈,並受央行持續購買支撐。

投資啟示

對交易者而言,黃金技術面顯示3,248至3,400美元區間為近期策略關鍵。短期信號偏向謹慎,待鮑威爾講話明確Fed方向。

對投資組合經理人而言,黃金顯示身份轉變跡象。其避險功能減弱,Fed政策週期及央行策略日益主導價格走勢。雖然白銀可能提供更具動態的投資機會,黃金在央行儲備中的戰略地位確保其長期重要性。

常見問題

為何黃金價格承壓?

因美元持續強勢,Fed抗拒激進降息,減少了黃金的傳統避險需求。

黃金仍是避險資產嗎?

近期對地緣政治風險反應平淡,顯示黃金越來越受政策驅動,而非危機驅動。

央行扮演什麼角色?

央行持續累積黃金,中國領先,提供長期需求,即使短期動能減弱。

白銀表現有何不同?

白銀高價抑制硬幣銷售,但推動ETF資金流入,凸顯金融投資者的興趣。

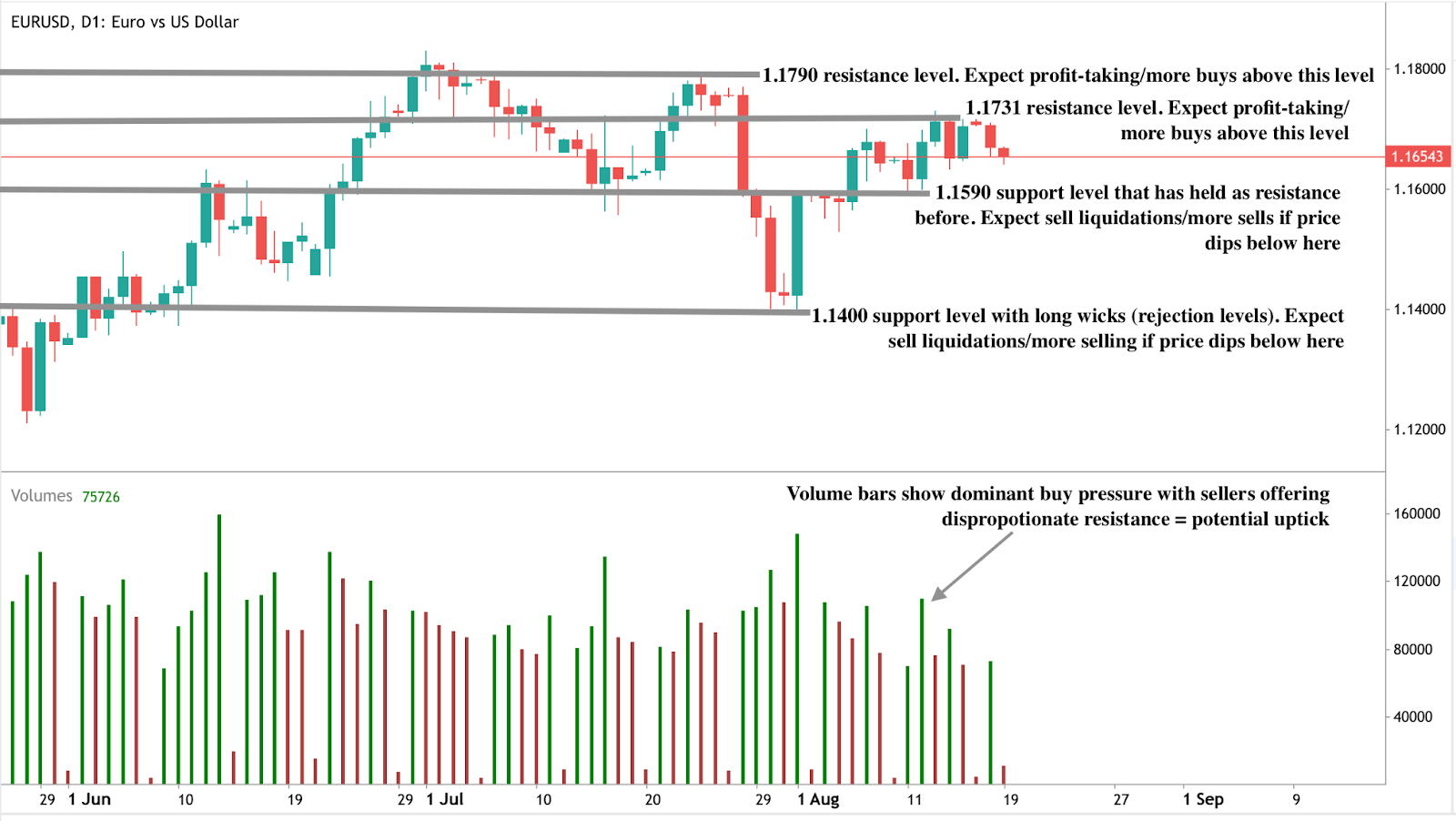

2025年美國製造業放緩對EUR/USD交易者的信號

美國製造業在七月收縮,引發滯脹擔憂並對美元施加壓力。

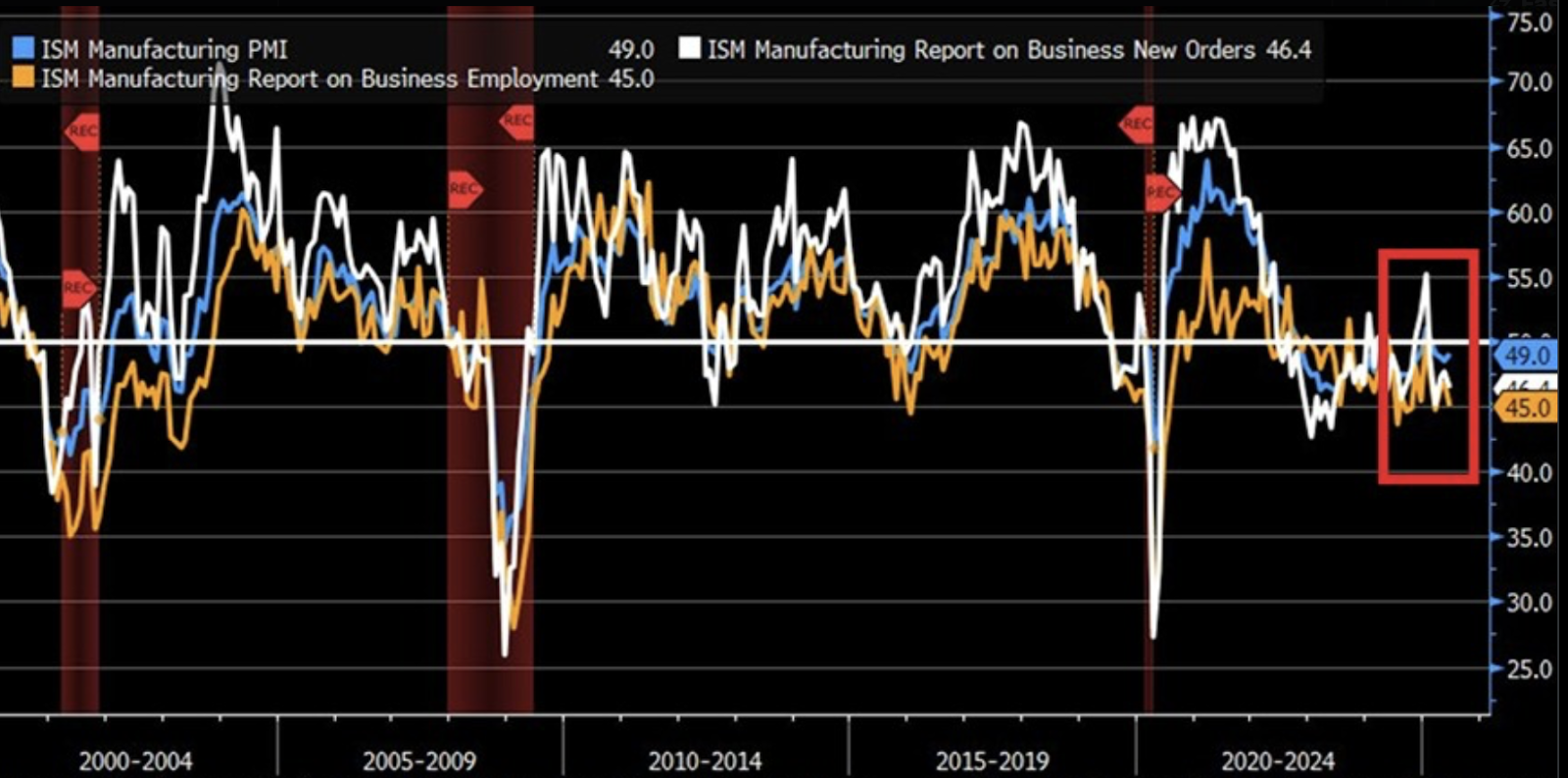

美國製造業在七月收縮,引發滯脹擔憂並對美元施加壓力。2025年7月ISM製造業PMI降至48.0,而新訂單較6月的46.4略增至47.1。就業指數略降至43.4。同時,七月投入成本持續高企,顯示通膨壓力依然存在。這種增長疲弱與高物價並存的情況,使聯邦儲備局處於艱難境地,也讓EUR/USD交易者面臨關鍵轉折點。

主要重點

- ISM製造業PMI為48.0,連續四個月收縮。

- 新訂單與就業指數分別為47.1和43.4%,確認工業疲弱。

- 投入成本持續高企,加劇滯脹風險,迫使聯儲面臨艱難抉擇。

- 市場預期9月聯儲降息機率為83%,但通膨可能延遲降息。

- EUR/USD處於買入區間,潛在支撐位於1.1590和1.1400,阻力位於1.1731和1.1790。

美國製造業PMI放緩凸顯滯脹風險

美國製造業疲弱已成為經濟動能減弱的明顯信號。PMI收縮反映工業需求下降,新訂單略有上升,而製造業就業進一步下滑。

製造業基礎的流失意義重大,因其傳統上是美國經濟增長的支柱並支持美元走強。同時,較高的投入成本顯示通膨壓力根深蒂固。投入成本指數接近64.8,意味著企業付出更多成本卻生產更少,這種組合壓縮利潤並抑制招聘。

經濟學家警告,這種情況類似1970年代的滯脹環境,當時經濟增長停滯但物價持續上漲——那段時期美元也持續走弱。

聯儲政策困境與美元展望

聯邦儲備局目前面臨熟悉的兩難局面。一方面,市場預期9月降息機率為83%,並預計10月和12月將有進一步降息。

這些預期源於經濟放緩、消費者信心疲弱及工業活動下降。另一方面,與較高投入價格相關的頑固通膨可能促使聯儲保持利率不變,甚至維持鷹派立場以安撫市場。

這種拉鋸戰使美元承壓。降息將降低美元的收益吸引力並削弱美元,給歐元帶來延續漲勢的機會。然而,若聯儲表現出猶豫或延遲寬鬆,美元可能暫時走強,限制EUR/USD的上漲。交易者立場分歧,有些看好歐元長期上漲,同時對短期美元反彈進行對沖。

地緣政治推動歐元韌性

除了美國國內政策外,地緣政治持續影響EUR/USD的走勢。特朗普與普京在阿拉斯加的峰會提出烏克蘭停火的可能性,但尚未確認突破。持久和平協議將利好歐元,因為它將降低全球能源成本,提升歐洲工業基礎信心,並減少與戰爭相關的風險溢價。

尤其是油氣價格下跌,將有利於德國及其他能源密集型歐元區經濟體,恢復自2022年以來失去的部分競爭力。

瑞銀分析師指出,若出現實質性降級衝突,EUR/USD年底前可能推升至1.21,若聯儲寬鬆與地緣政治穩定同時發生,將進一步增強歐元。

製造業政策不確定性增加風險

關稅與工業政策使局勢更加複雜。特朗普對100多個國家實施的廣泛關稅反而提高了美國製造商的成本,而非降低。

經濟學家警告,不一致的貿易政策——頻繁變動、法律挑戰及缺乏針對性——抑制了對工廠的長期投資。聯合經濟委員會估計,若關稅不確定性持續,到2029年製造業投資將損失近4900億美元。

這對外匯市場意義重大,因為較弱且競爭力下降的美國製造業基礎削弱了美元的長期支撐。與拜登政府下針對半導體和電動車投資的定向政策不同,缺乏明確工業方向的廣泛關稅風險在短期內造成波動,同時侵蝕長期競爭力。

EUR/USD技術水平

撰寫本文時,該貨幣對在買入區間內出現下跌,暗示可能上漲。這一看漲論調由成交量柱狀圖支持,顯示買盤壓力占優,但若賣方堅決推動,可能會被抵消。若賣方進一步下壓,價格可能在1.1590和1.1400獲得支撐。相反,若上漲趨勢恢復,多頭可能在1.1731和1.1790阻力位受阻。

投資啟示

對交易者而言,目前的背景結合了短期不確定性與中期機會。美國工廠疲弱與滯脹風險表明美元的結構性強勢正在削弱,尤其是在聯儲被迫降息的情況下。然而,頑固的通膨可能短暫支撐美元,使EUR/USD在明確政策信號出現前受限。

戰術上可考慮在1.1590以上逢低買入,並關注地緣政治條件改善時的突破。長期來看,烏克蘭和平協議結合聯儲降息,可能推動EUR/USD在2025年底前達到1.20至1.21區間,而美國關稅與製造業投資的持續政策不確定性將持續拖累。

常見問題

為何美國製造業放緩對EUR/USD重要?

因為增長疲弱降低美元需求,而通膨使聯儲政策複雜化,令美元易受影響。

什麼是滯脹?為何此處相關?

滯脹是指低增長與高通膨同時存在,限制央行選擇,且歷史上會削弱美元。

烏克蘭和平協議會影響EUR/USD嗎?

會。停火將降低能源成本,提升歐元區信心,強化歐元。

目前EUR/USD的關鍵水平在哪裡?

支撐位於1.1590和1.1400,阻力位於1.1731和1.1790。

英特爾股價飆升是轉折點還是暫時提振?

儘管股價飆升使英特爾今年迄今漲幅達19%,但公告前的異常交易活動引發內線交易猜測,令人質疑此波漲勢是可持續還是短暫現象。

英特爾股價在傳出川普政府可能直接投資該晶片製造商後飆升。儘管整體PHLX半導體指數下跌超過2%,英特爾卻展現出在疲弱產業中的異常強勢。儘管股價飆升使英特爾今年迄今漲幅達19%,但公告前的異常交易活動引發內線交易猜測,令人質疑此波漲勢是可持續還是短暫現象。

重點摘要

- 英特爾股價因美國政府可能投資的報導上漲8.9%,至24.20美元,逆勢半導體產業下跌。

- 川普總統暗示對進口晶片徵收200%至300%關稅,提升國內產業支持的期待。

- 英特爾執行長譚立布(Lip-Bu Tan)在股價飆升前數日會見川普,儘管川普先前曾因其與中國的疑似關係批評他。

- 公告前異常的買權交易活動引發內線交易疑慮。

- 分析師視政府支持為英特爾的潛在“救命稻草”,但散戶投資人質疑市場公平性。

- 英特爾俄亥俄州晶圓廠計畫及14A製程開發是政府利害關係人討論的核心。

英特爾在產業疲弱中強勢反彈

英特爾的飆升格外引人注目,因為在川普威脅對進口半導體徵收高達200%至300%新關稅後,多數晶片股承壓。

此言論震撼產業,導致PHLX半導體指數下跌超過2%。然而,英特爾卻是少數上漲的公司之一,這與美國政府考慮直接持股該公司有關。

儘管川普先前批評CHIPS法案,該潛在投資可能部分由該法案資助。據報導,英特爾執行長譚立布於8月11日與川普會面後,談判加速。該會面具爭議性:就在數日前,川普公開呼籲譚立布辭職,指其與中國有疑似關聯。

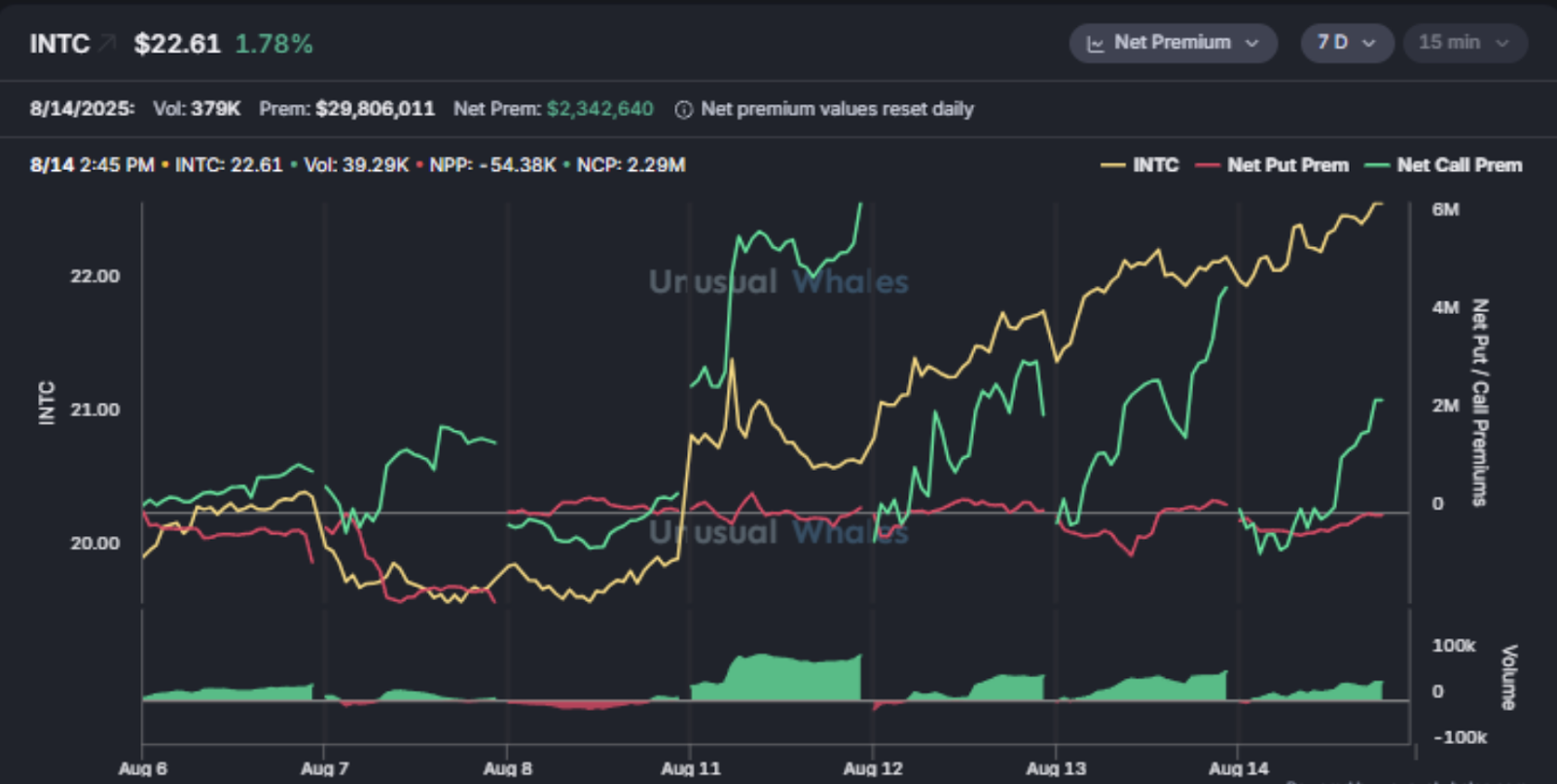

英特爾漲勢前出現可疑交易

英特爾的漲勢前出現異常的買權交易活動。政府持股消息曝光前數日,交易量顯著,價格有利於賣方,這些賣方可能賺取數百萬美元。

這引發外界猜測部分投資人事先知悉消息。2021年發表於《金融經濟學期刊》的研究發現,重大企業消息公布前1至3天,異常選擇權交易量會增加高達50%。英特爾的情況與此模式高度吻合。

然而,儘管有這些跡象,執法仍不一致。2023年ScienceDirect研究指出,證券交易委員會(SEC)僅追查約60%的已識別內線交易案件,造成漏洞,削弱散戶投資人信心。對許多人而言,英特爾的股價飆升加深市場獎勵內線交易者、而普通交易者只能事後反應的印象。

政府持股晶片商代表策略轉變

分析師表示,政府直接持股可為英特爾提供關鍵支持。Bernstein分析師Stacy Rasgon指出,美國支持可協助資助英特爾的14A製程——一種旨在縮小與競爭對手Nvidia及TSMC差距的次世代晶片架構。此舉也將提供資金支持昂貴的晶圓廠建設,尤其是英特爾耗資200億美元的俄亥俄州計畫,該計畫已多次延遲。

但政府可能要求的回報仍有疑問。近月來,政府已迫使Nvidia與AMD簽訂營收分成協議,要求兩家公司交出15%的中國營收,以換取AI晶片出口許可。類似安排可能也會向英特爾提出,以換取支持。

英特爾美國晶片製造面臨挑戰

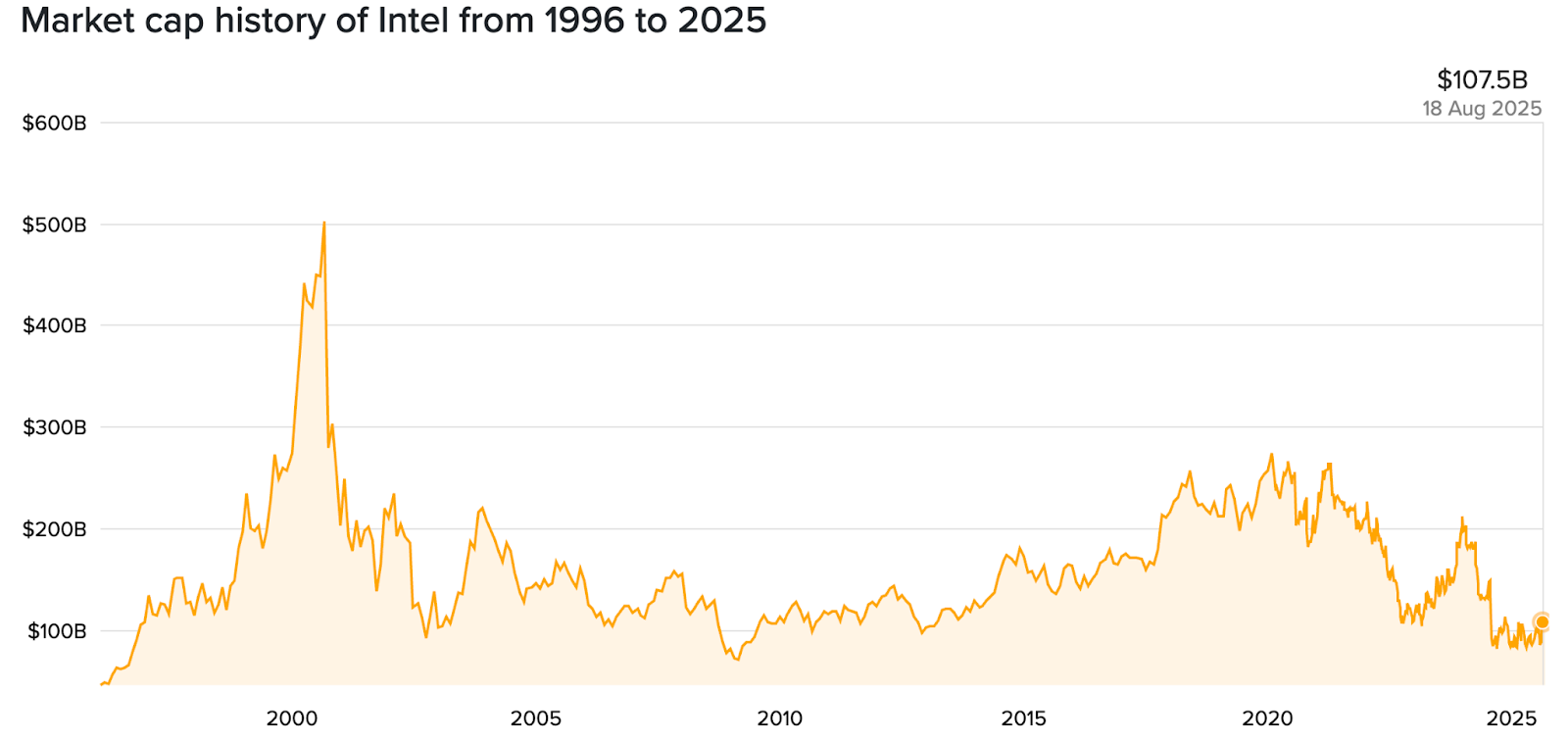

英特爾市值自2020年以來已減半,降至1070億美元。

英特爾在AI競賽中失去優勢,Nvidia在高效能GPU及AI加速器領域取得領先。英特爾也面臨德國與波蘭工廠計畫取消,以及俄亥俄州旗艦晶圓廠延遲,阻礙美國建立國內晶片製造能力的努力。

前執行長Pat Gelsinger曾積極擴大全球製造版圖,但於2024年12月因資金消耗及多次挫折辭職。2025年3月接任的譚立布強調財務紀律及重新聚焦AI追趕。

包括Jim Cramer與Morningstar分析師Brian Colello在內的部分分析師認為英特爾“需要幫助”。Cramer指出,政府持股可完成Gelsinger啟動但無力完成的計畫。

邁向美國國家資本主義?

此舉將打破美國傳統的自由放任政策。近期行動顯示向國家資本主義轉變,華盛頓直接介入戰略產業:

- 國防部購買價值4億美元的稀土礦商MP Materials優先股。

- 為允許日本製鐵收購美國鋼鐵,取得“黃金股”。

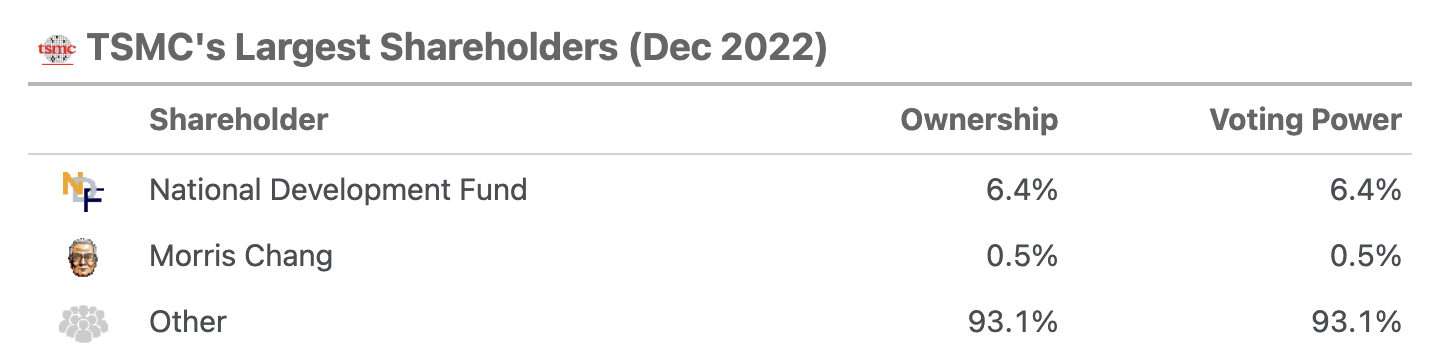

全球而言,這與亞洲模式相似。台灣主權基金持有TSMC 6.4%股份,為政府直接支持晶片製造商提供先例。

Futurum Group分析師David Nicholson表示,英特爾可能是“特殊案例”,對美國半導體競爭力及國家安全具戰略重要性。

對投資人的市場影響

英特爾的急速上漲凸顯市場對政府支持救援的樂觀期待。但公司根本挑戰——項目延遲、市場份額萎縮及大量資金消耗——仍未解決。

對散戶交易者而言,此事件同時突顯機會與風險。若政府支持成真,英特爾可穩定財務並投資技術追趕。若談判停滯或失敗,漲勢可能迅速消退,晚買者將面臨風險。

英特爾股價技術分析

撰寫時,股價在急漲後出現回落,處於價格探索階段。儘管回落,成交量柱顯示買盤壓力急升,暗示價格可能進一步上漲。若持續上漲,價格可能衝向26.00美元關卡。反之,若賣壓加重,價格可能在19.74美元及19.38美元支撐位止跌。

投資啟示

- 短期:隨著關稅及持股談判新聞持續,英特爾股價可能保持波動。交易者應留意華盛頓的確認信號。

- 中期:若政府支持成形,英特爾可穩定資產負債表並資助14A晶片開發。若無,資金消耗及晶圓廠延遲可能對股價造成壓力。

- 散戶投資人:英特爾案例強調監控不僅是新聞標題,還有異常交易流量,這些可能是內線交易的信號。

常見問題

為何英特爾股價在2025年8月飆升?

因傳出川普政府可能直接持股英特爾,以及川普宣布可能對進口晶片徵收200%至300%關稅。

什麼引發內線交易猜測?

政府持股消息前,買權交易量激增,符合歷史內線交易模式。

政府希望英特爾回報什麼?

分析師推測可能是營收分成安排或戰略保證,類似對Nvidia與AMD的要求。

為何英特爾的俄亥俄州計畫如此重要?

這座耗資200億美元的設施對美國晶片製造野心至關重要,但延遲與資金短缺拖慢進度。

這在美國市場常見嗎?

不常見。美國政府直接持股私企罕見,但近年在鋼鐵與稀土等戰略產業有所增加。

全球油價是否將觸及50美元的價格底部?

根據國際能源署(IEA),2025年及2026年全球石油供應將大幅超過需求增長,預示每日多百萬桶的供應過剩可能性。

根據國際能源署(IEA),2025年及2026年全球石油供應將大幅超過需求增長,預示每日多百萬桶的供應過剩可能性。布蘭特原油價格已跌破每桶66美元,西德州中質原油(WTI)接近62美元——為兩個多月以來的最低水平。

美國創紀錄的產量、OPEC+超預期的增產速度以及疲弱的需求預測,共同造成供應過剩的環境,除非重大地緣政治干擾使市場收緊,否則價格可能會向每桶50美元的底部靠攏。

重點摘要

- 儘管鑽機數量減少,2025年美國石油產量仍創下2100萬桶/日的紀錄,主要受益於頁岩油效率和技術提升。

- OPEC+提前解除減產,與美國、巴西、加拿大及蓋亞那的強勁增產共同增加市場供應。

- IEA對2025及2026年的需求增長預測分別為每日增加68萬桶和70萬桶,僅為OPEC預測的一半以下,原因是消費者信心疲弱。

- 2026年預計供應過剩近300萬桶/日,超過疫情期間的供應過剩,可能壓低價格至50美元區間。

- 短期看漲風險包括對俄羅斯和伊朗的制裁,以及中國為能源安全進行的囤積。

- 高盛基本預測2025年第四季布蘭特原油均價為64美元,2026年降至56美元。

OPEC增產壓倒市場

IEA 2025年8月月報將全球石油供應增長上調:2025年增長250萬桶/日(此前為210萬桶),2026年增長190萬桶/日。\

這主要由兩大因素推動:

- 路透社報導,OPEC+決定比計劃更快解除近期減產,增加產量。

- 非OPEC國家以美國、加拿大、巴西和蓋亞那為首的增長。

美國的總液態油產量呈現前所未有的增長。這種增長是在鑽井隊數量比2022年減少50%的情況下實現的,得益於延伸鑽井、加快完井速度及利用已鑽未完井(DUCs)。

IEA稱石油需求增長放緩

IEA預計2025年和2026年石油需求分別僅增長68萬桶/日和70萬桶/日,均比先前預測低2萬桶/日。疲弱主要集中在消費者信心仍低迷的主要經濟體。

然而,OPEC預測2025年需求增長近129萬桶/日,幾乎是IEA的兩倍,市場前景出現明顯分歧。IEA較保守的立場反映其對可再生能源轉型加速的假設,而OPEC則認為新興市場的運輸燃料需求將持續強勁。

2026年供應過剩警告

IEA預計2026年可能出現近300萬桶/日的供應過剩,主要由非OPEC國家增長推動。這將超過2020年疫情期間的供應過剩,當時價格暴跌。

本週布蘭特跌破66美元,WTI跌至62美元,反映投資者擔憂即使煉油量創紀錄(預計8月達8560萬桶/日),市場仍可能無法消化額外原油。

地緣政治可能減緩跌勢

政治風險仍是變數:

- 對俄羅斯和伊朗的制裁可能限制全球第三及第五大產油國的產量。

- 中國為能源安全進行的囤積今年早些時候吸收了過剩的原油。

- 特朗普-普京-烏克蘭的談判若針對俄羅斯出口採取新措施,可能引發進一步波動。

高盛認為這些因素可能在短期內支撐價格,但仍預計布蘭特2025年第四季均價為64美元,2026年降至56美元。

市場影響與價格情境

分析師指出,若預計的供應過剩成真且需求未能加速,布蘭特2026年可能測試50至55美元區間。然而,意外的供應削減或地緣政治干擾可能使價格維持在60美元以上。

目前風險偏向價格下跌,因供應增長持續超過需求。

油價技術分析

撰寫本文時,油價接近重要支撐位,暗示若觸及61.45美元支撐,可能出現反彈。然而,成交量柱顯示賣方積極抵抗買方壓力,若買方無法增強動能,價格可能下跌。若買方忽視利空消息,價格可能大幅上漲,阻力位分別在70.00美元及75.00美元。

投資啟示

對交易者和投資組合經理而言,目前油市格局顯示中期下行風險加劇,若預計的供應過剩成真,2026年價格明顯偏向50至55美元區間。

- 短期策略可在強支撐位如61.45美元附近進行戰術性買入,尤其當地緣政治消息或制裁帶來暫時價格提振時。

- 中期布局應考慮IEA悲觀的需求展望及可能持續的供應過剩,這可能限制價格反彈在70至75美元以下。

- 與美國頁岩油及低成本生產商相關的能源股可能因效率和韌性表現優異,而高成本的海上項目則可能面臨利潤壓力。

煉油公司因處理量創紀錄,即使原油價格進一步走弱,仍可能保持盈利。

立即使用Deriv MT5帳戶交易下一波油價走勢。

常見問題

為何油價可能跌至50美元?

因全球供應增長速度近乎需求的四倍,造成大量過剩,可能壓低價格至50美元區間。

哪些國家推動供應增長?

美國、加拿大、巴西及蓋亞那領導非OPEC增長,OPEC+則比原計劃更快增產。

什麼因素可能阻止價格跌至50美元?

對主要產油國的制裁、中國囤積或意外的需求反彈,可能收緊市場並使價格維持在60美元以上。

煉油活動在此中扮演什麼角色?

煉油量創歷史新高,但若原油供應持續加速,仍不足以消化預計的過剩。

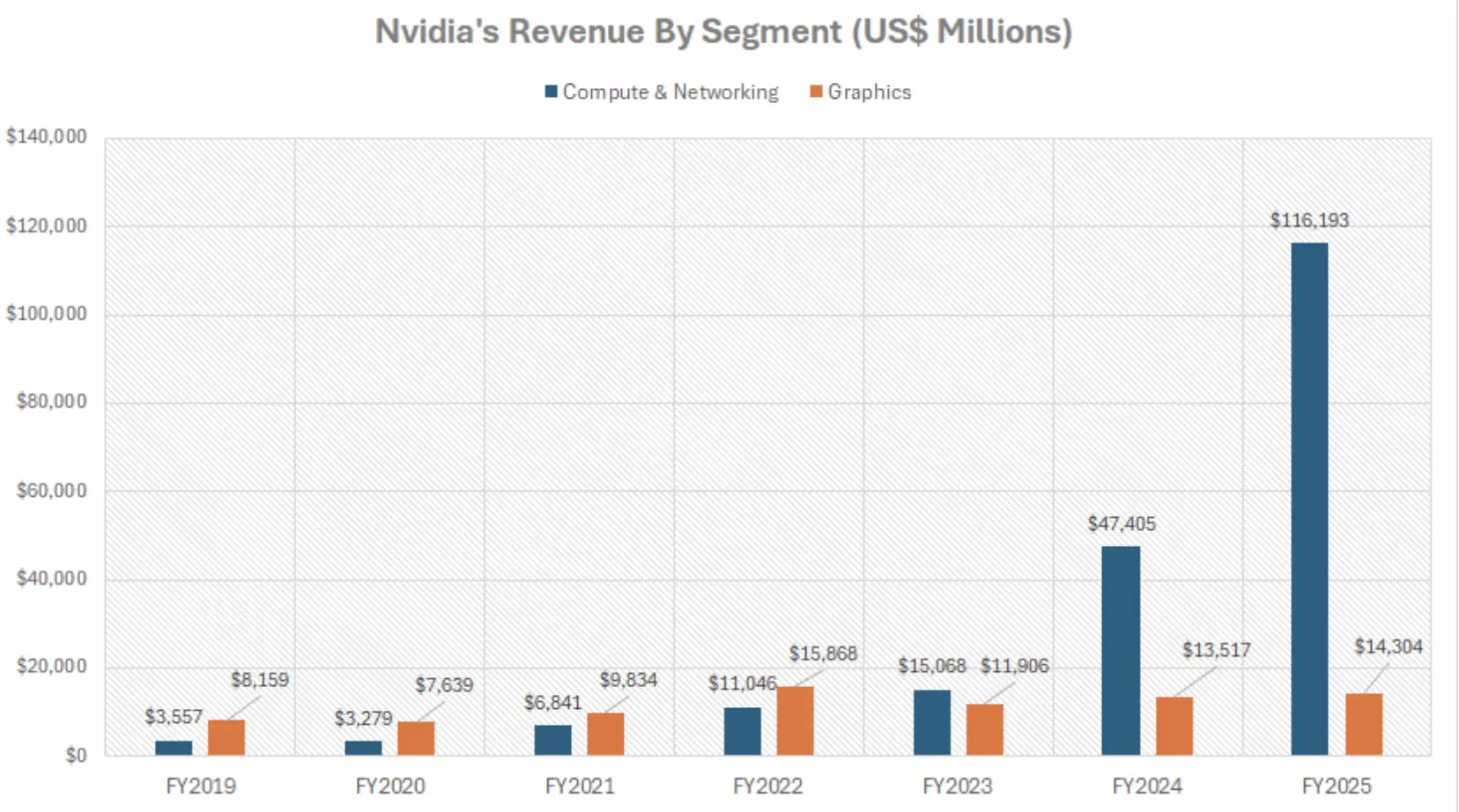

為何Nvidia的市值超越英國股市

根據LSEG數據,Nvidia的市值已飆升超過4兆美元,超越英國所有上市公司的總市值。

根據LSEG數據,Nvidia的市值已飆升超過4兆美元,超越英國所有上市公司的總市值。這家AI晶片製造商在高效能運算領域的主導地位,加上對人工智慧基礎設施的創紀錄需求,使其成為史上最有價值的上市公司,也是推動S&P 500表現的最大單一動力。Nvidia目前佔指數的7.3%,在數十年來對美國股市基準的影響力超越任何其他股票。

重點摘要

- Nvidia的4兆美元市值大於英國股市的總價值。

- 該公司掌控92%的獨立GPU市場,並為Microsoft、Amazon和Google提供AI基礎設施。

- Nvidia的漲勢是推動S&P 500首次突破6,400點的重要因素。

Nvidia的GPU市場份額與AI領導地位推動估值

Nvidia創紀錄的估值建立在其對高效能GPU市場的控制上——這是訓練和部署大規模AI系統的關鍵硬體。2025年,來自Statista的行業數據顯示該公司掌控92%的獨立GPU市場,其晶片驅動全球AI數據中心。

其2025年第一季營收達441億美元,較去年同期增長69%,第二季指引定在450億美元±2%。

這些數字凸顯了AI熱潮的規模,企業正將數十億支出轉向計算能力。Nvidia的CUDA軟體平台已成為AI開發的行業標準,有效地將開發者和企業鎖定在其生態系統中。

這種主導地位的規模意味著Nvidia單一公司市值已超過英國整個公開市場,該市場包含Shell、HSBC、AstraZeneca和BP等全球知名企業。這一估值差距凸顯投資者對AI作為下一個主要經濟增長動力的押注程度。

Nvidia的AI主導地位推動S&P 500創歷史新高

Nvidia漲勢對整體市場的影響具有歷史意義。2025年8月12日,S&P 500首次收盤突破6,400點,結束了為期四個月、增加13.5兆美元市值的漲勢。

分析師指出,溫和的整體通膨和積極轉向科技股是催化劑,而Nvidia正處於這兩大趨勢的核心。

其超大指數權重意味著Nvidia股價的波動可占S&P 500每日變動的顯著比例。例如,Nvidia股價曾上漲8.2%,占指數當日整體漲幅的44%。在最新的漲勢中,Nvidia的估值里程碑與指數突破同時發生,凸顯這支股票對整體市場情緒的推動力。

政策與地緣政治

Nvidia的崛起並非沒有挑戰。2025年4月,川普政府禁止向中國出口高端AI晶片,包括Nvidia的H20,令公司損失數十億潛在收入。然而,BBC報導Nvidia與AMD達成協議,恢復銷售,條件是向美國政府支付中國晶片銷售收入的15%。

此協議重新開放全球第二大GPU市場給Nvidia。分析師估計,H20與AMD MI380對中國的銷售每年可創造350億美元收入,其中約50億美元進入美國財政部。雖然壓縮利潤率,但恢復中國市場有助於Nvidia的收入基礎,並降低中國科技公司以國產替代品取代美國技術的風險。

執行長黃仁勳主張,允許中國購買美國晶片比強迫其自行開發競爭硬體更有利於美國國家安全。白宮似乎同意,偏好受控銷售勝過將需求推向黑市渠道。

市場影響與集中風險

Nvidia對S&P 500的影響在現代市場史上前所未有。歷史數據顯示,即使在網路泡沫高峰期,沒有任何公司權重超過6%。而Nvidia以7.3%的權重,能單獨左右市場走勢——2025年,它是推動S&P 500創紀錄漲勢的最大單一貢獻者。

S&P 500前十大公司現占指數總值38%,此種集中度帶來機會與風險並存。

對看好者而言,Nvidia的主導地位象徵高成長產業的領導力。對謹慎的市場參與者來說,則凸顯脆弱性:任何AI支出放緩或地緣政治干擾,都可能拖累整體市場。

Nvidia股票技術分析

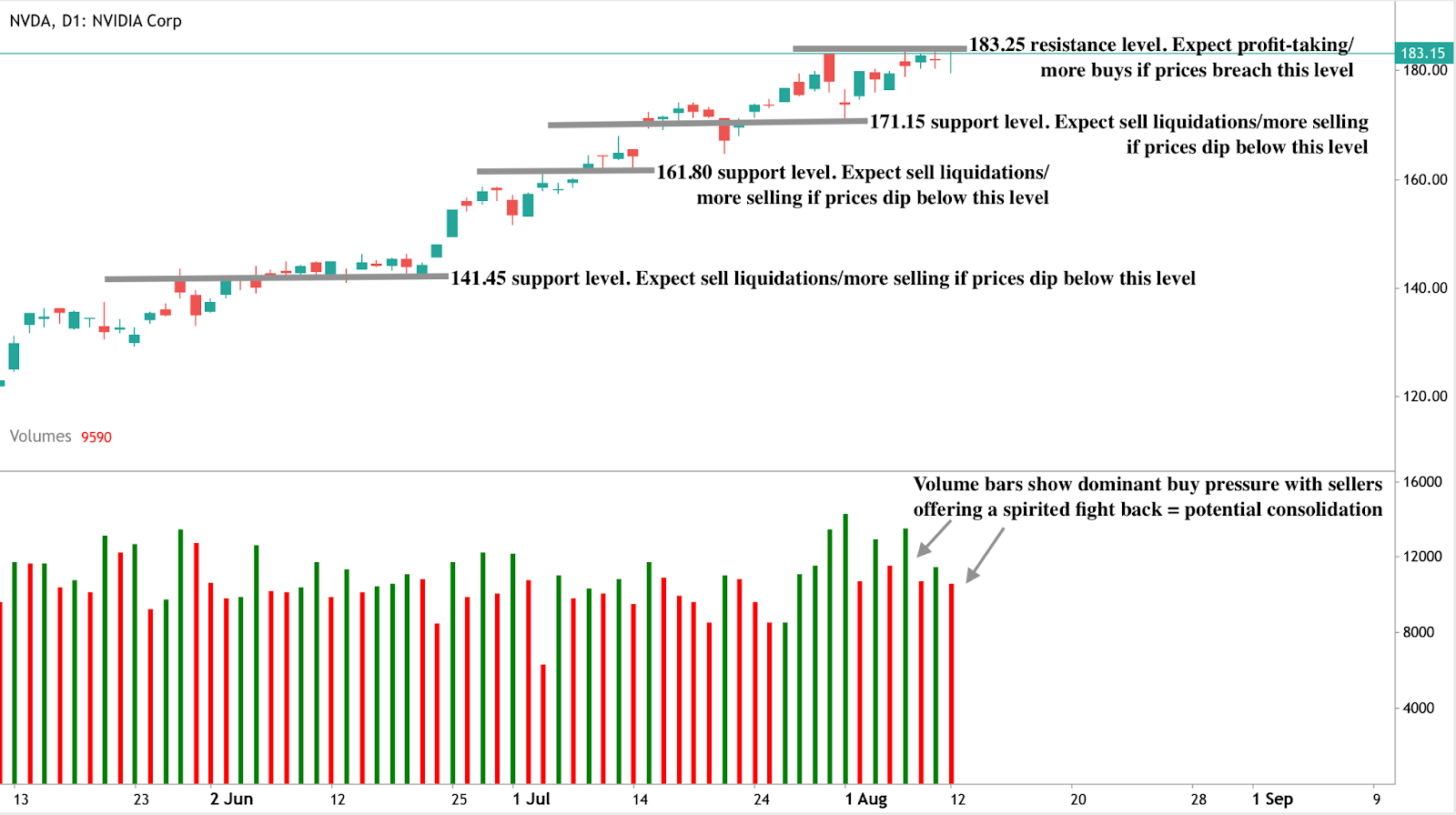

撰寫本文時,Nvidia股價約維持在183.15美元,牛熊雙方尚未出現決定性動作,暗示可能進入盤整階段。成交量柱顯示賣方強烈反彈,也支持盤整的可能性。股價可能難以突破現有水準,並在183.25美元阻力位反彈。若出現回落,支撐位可能在171.15美元、161.80美元及141.45美元。

常見問題

為什麼Nvidia比英國股市還值錢?

因為其在AI硬體的主導地位、爆炸性的營收成長及深植的軟體生態系統,創造出超越整個成熟市場的估值。

中國在Nvidia估值中扮演什麼角色?

中國在2024年占Nvidia銷售額的13%。透過出口協議恢復市場准入,儘管須支付15%收入分成給美國政府,仍可挽回數十億美元的損失營收。

Nvidia面臨哪些風險?

地緣政治緊張、來自AMD與華為的競爭、因電力限制可能影響數據中心擴張,以及AI支出在快速建設期後放緩的風險。

Nvidia的領先優勢有多持久?

其CUDA鎖定效應、GPU與網路硬體整合及無可匹敵的製造合作夥伴關係構築強大護城河,但高估值使其容錯空間有限。

投資啟示

許多人認為Nvidia估值超越英國股市,正值S&P 500歷史性突破6,400點之際,鞏固其作為市場最具影響力股票的地位。憑藉市場份額主導、與美國政策的戰略契合及重新獲得中國市場,Nvidia有望維持領先。

然而,其前所未有的規模與對主要指數的影響力,意味著Nvidia的命運與整體市場表現緊密相連。對投資者而言,這使Nvidia既是最重要的AI成長故事,也是現代市場史上最大的集中風險之一。

為何比特幣價格在118K可能比看起來更便宜

比特幣在本週早些時候短暫突破122,000後,已回落至約118,800。

比特幣在本週早些時候短暫突破122,000後,已回落至約118,800。雖然部分交易者將此視為短期疲軟的信號,但關鍵估值指標顯示市場可能低估了該資產的長期潛力。其中最顯著的是比特幣的能源價值——一種基於網絡的估值框架,目前將BTC的合理價值定在145,000至167,800之間。這意味著比特幣的交易價格比其維持去中心化網絡所消耗的能源價值低了31%,這種情況自2020年牛市前階段以來尚未出現過。

主要重點

- 比特幣的能源價值最高達到167,800,而市場價格已回落至118,800

- BTC目前的折價幅度比2020年10K時更深

- 鏈上數據顯示近期資金流以散戶為主,機構大戶則保持觀望

- Hash Ribbon和算力數據顯示礦工仍保持信心

比特幣交易價格低於其基於能源的估值

由Capriole Investments開發的比特幣能源價值模型,根據維護網絡所消耗的能源來估算BTC的合理價格。該模型將比特幣視為一種商品,能源投入作為價值的代理指標。根據最新計算,該指標目前介於145,000至167,800之間,遠高於當前現貨價格。

Capriole創辦人Charles Edwards指出,比特幣目前相較於其能源價值的折價幅度,甚至超過了2020年9月當時交易價格僅為10,000的情況。那段歷史時期隨後迎來了數月的漲勢,創下新高點。

如今,這種折價同樣引人注目。Edwards表示,隨著算力飆升,能源價值的簡單移動平均值達到167,800美元——比特幣約以31%的折價交易於其估計的合理價值之下。這種低估程度與過去重大牛市前的情況相呼應。

雖然過去表現不代表未來保證,但目前的折價反映了市場價格與網絡基本面之間罕見的偏離。這暗示著一種被低估的狀態,若動能回歸,可能吸引買盤重新活躍。

機構興趣仍然謹慎選擇

儘管有明顯的低估跡象,機構資金流仍保持謹慎。雖然ETF和像MicroStrategy這樣的企業財庫仍持有大量比特幣儲備(僅MicroStrategy就持有超過628,000 BTC),但幾乎沒有證據顯示他們在近期回調中積極買入。

鏈上數據進一步支持此觀點。執行量數據顯示小額交易增加,暗示近期活動主要由散戶主導。

相比之下,過去的主要漲勢通常伴隨大額訂單增加,符合鯨魚或機構累積的特徵。

這意味著機構目前仍在觀望,可能在等待技術面確認。若能明確收盤突破125,000,或將重新激發他們的興趣。在此之前,當前結構更像是市場過渡期——基本價值強勁,但資金部署謹慎。

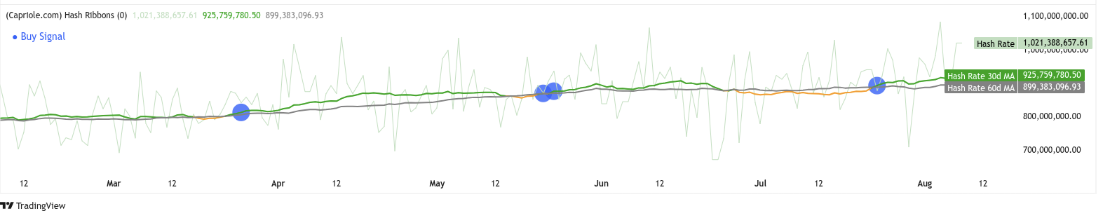

礦工在波動中展現韌性

比特幣算力仍接近歷史高點,顯示礦工積極參與,反映對網絡長期可行性的信心。更值得注意的是,Hash Ribbons指標在七月底發出“買入”信號——這是一個歷史上可靠的潛在上漲標誌。

Hash Ribbons模型的原理很簡單:當短期算力跌破長期平均值後回升,代表礦工棄守後的恢復。在過去的週期中,這種轉變常常預示著數月的漲勢。近期信號顯示礦工不僅在波動中堅守,還積極重新投入資源。

礦工增加能源投入進一步支持能源價值模型的上限,形成一個有力論述,表明當前市場價格低估了網絡的運營基本面。

散戶轉向對價格走勢的意義

散戶訂單增加暗示投機氛圍,通常伴隨短期動能交易和情緒波動。歷史上,散戶主導而機構保持被動的階段往往會產生更高的波動性。

不過,分析師指出這不一定是看跌信號。如果機構投資者認為散戶正在築起堅實的價格支撐,他們可能會積極重返市場——尤其是在宏觀經濟條件轉為有利時。例如,預期九月的聯邦儲備降息可能成為情緒和資金流入的催化劑。

比特幣技術分析

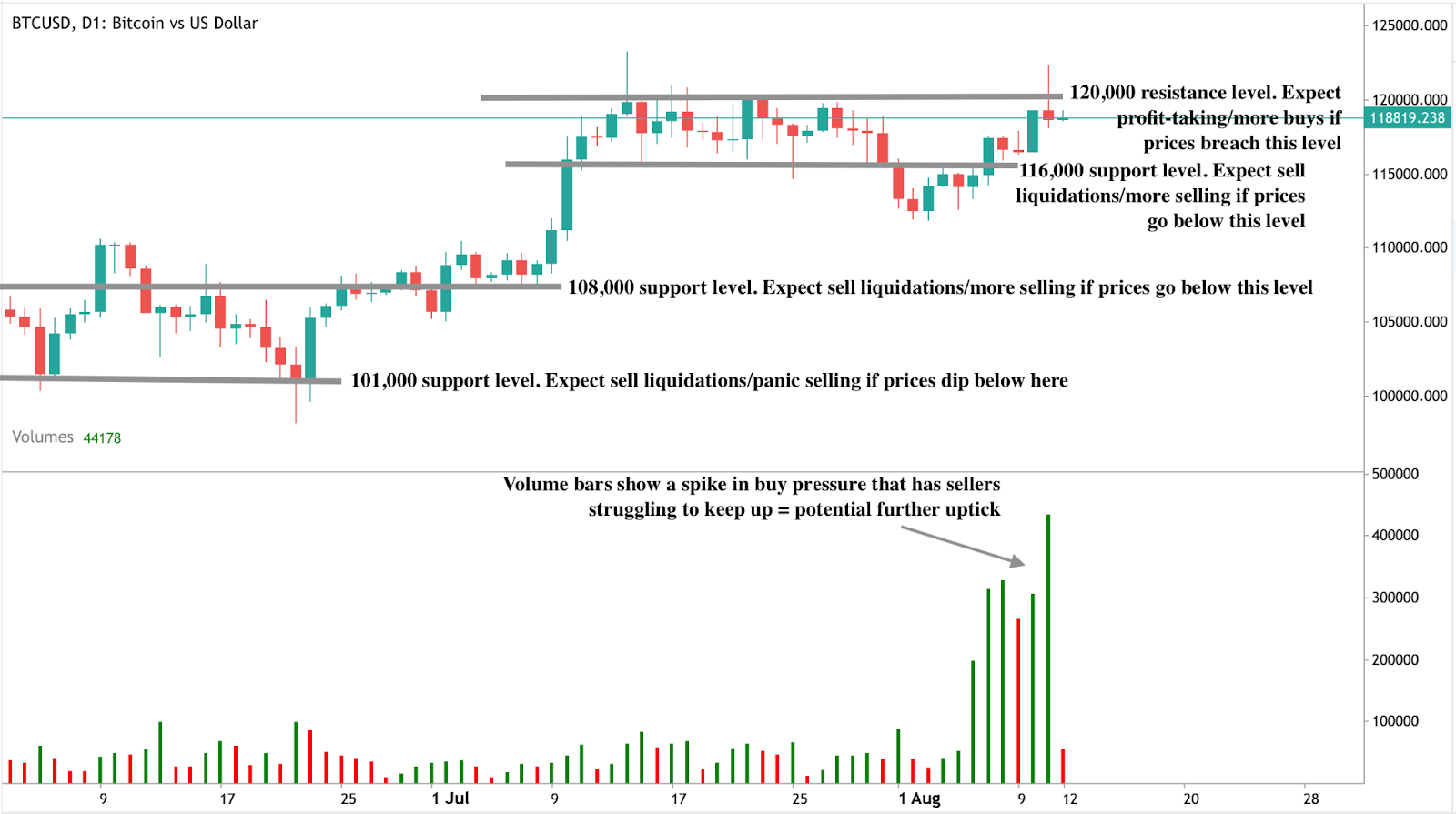

撰寫本文時,BTC正從近期漲勢中大幅回調,賣方試圖將價格壓低至118,000關口。然而,成交量柱顯示買盤明顯增加,賣方阻力有限。這表明若賣方無法堅定跟進,比特幣短期內可能反彈。

從現有水平反彈可能在120,000附近遇阻,該價位現為短期天花板。下方來看,更深的修正可能在116,000獲得支撐。更悲觀的情況下,較強支撐位於108,000和101,000,這些位置與先前的盤整區及心理關口相符。

這些技術水平結合能源價值模型的低估信號及礦工信心指標,為評估短期風險與長期機會提供了框架。

常見問題

為何比特幣的能源價值現在重要?

因為它凸顯了網絡為自我保護所消耗的能源超過了市場目前對其的估值。這種差異常常預示價格將向上調整。

機構還在買入嗎?

是的,但很謹慎。大多數大戶持有較低成本的比特幣,且幾乎沒有證據顯示他們在此次回調中積極買入。

礦工行為是否支持當前價格?

支持。算力持續上升,Hash Ribbons轉為正面,顯示礦工信心增強,強迫拋售風險降低。

什麼會觸發進一步上漲?

若能明確突破125,000,可能改變市場情緒並吸引機構重新進場,尤其是在宏觀利多(如預期的聯邦儲備降息)持續發酵時。

投資啟示

比特幣回落至118,800可能提供了一個價值進場點,而非漲勢結束的信號。該資產交易價格遠低於其基於網絡的合理價值,且礦工無壓力跡象,整體格局更像是早期動能階段,而非分配頂部。

若機構在125,000以上恢復買入,這次回調或將被視為策略性累積窗口。能源價值差距,加上礦工韌性,讓比特幣當前價格可能比表面看起來更具吸引力。

是什麼推動以太坊價格在2025年攀升至5,000美元?

以太坊價格在2025年8月突破4,300美元,創下自2021年底以來的最高水平。

以太坊價格在2025年8月突破4,300美元,創下自2021年底以來的最高水平。隨著多頭動能加速及質押資金流入創新高,交易者和分析師紛紛詢問這是否是推動ETH達到5,000美元的行情。關鍵鏈上指標、機構持倉以及長期技術形態的突破均指向同一方向——以太坊可能終於即將創下新高。

重點摘要

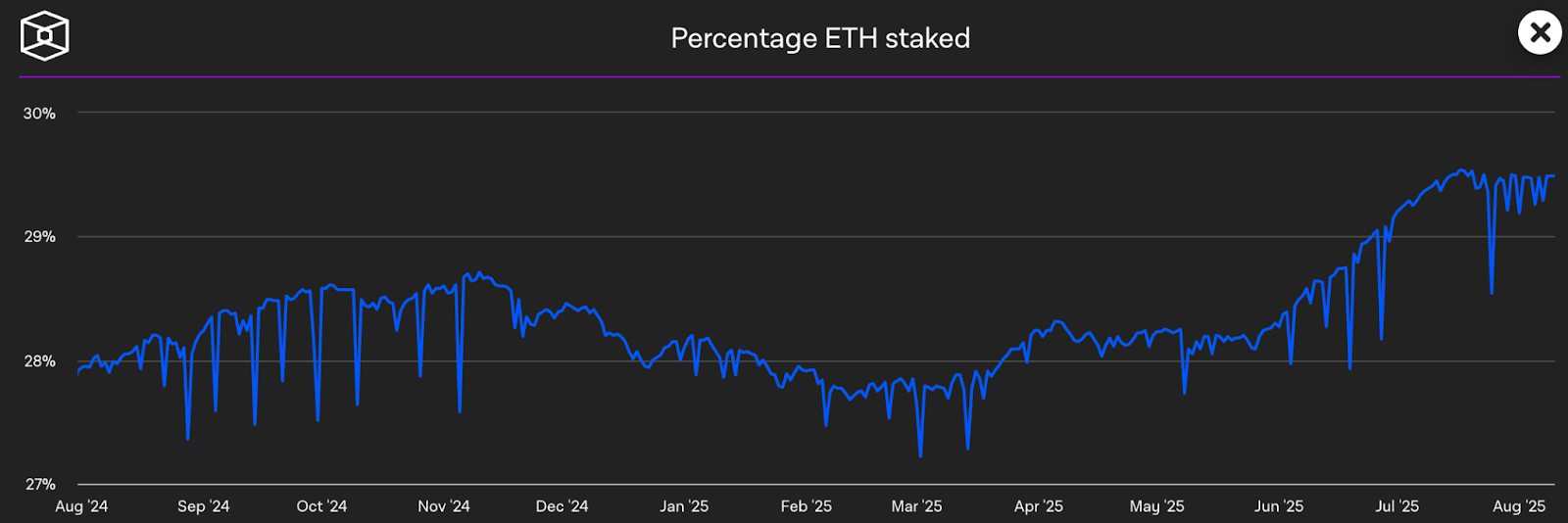

- 以太坊向權益證明(proof of stake)的轉型及近期的Layer-2升級正在減少供應並提升整個網絡的吞吐量。

- 一位匿名巨鯨質押了10,999 ETH,並獲利1,353萬美元,顯示機構對以太坊質押產品的興趣日益增長。

- 以太坊七年的價格通道顯示,若突破4,800美元,可能啟動新一輪價格發現階段,目標價位將超過5,000美元。

- 分析師表示,DeFi、質押及實體資產代幣化對ETH的需求正在擴大,零售與傳統金融(TradFi)參與度達多年高點。

以太坊價格突破4,300美元

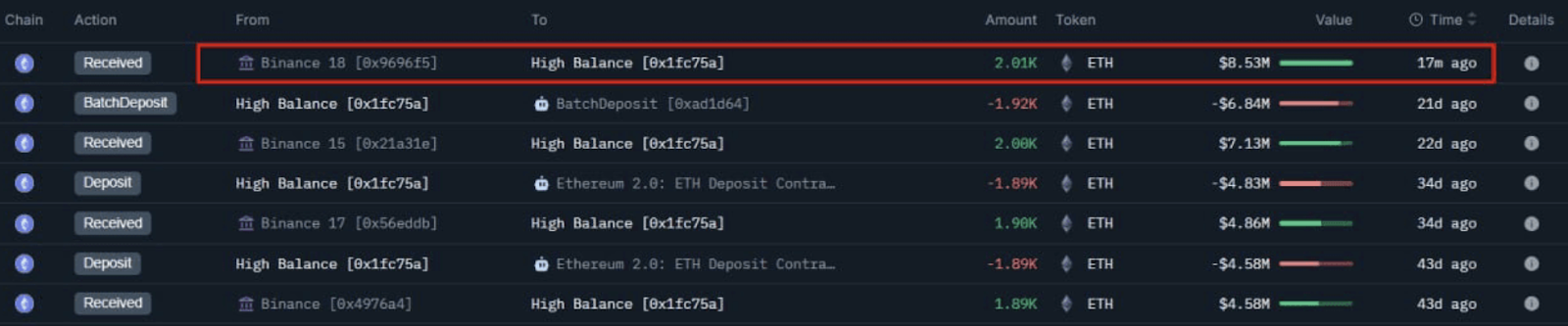

截至8月11日,以太坊交易價格約為4,327美元,較6月中旬大幅上升。此波漲勢由ETH在ETH2.0和EigenLayer等協議中的質押急劇增加所支撐,減少了流通供應並增加了價格壓力。

鏈上數據顯示,無論是巨鯨還是機構錢包,賣壓低迷且累積態勢強勁。

值得注意的是,一位巨鯨在6月質押了10,999 ETH(價值超過4,600萬美元),並已獲利1,353萬美元。

分析師認為此舉是機構對以太坊成熟的權益證明經濟興趣加深的風向標。

以太坊網絡正成為金融基礎設施

分析師指出,以太坊不再被視為投機性科技資產。自2022年合併(Merge)及隨後的上海升級後,該網絡已從高費用的實驗層轉變為可擴展、模組化的生態系統,支撐著:

- 去中心化金融(DeFi)

- NFT 市場

- 實體資產代幣化

- 機構質押

- 跨境匯款通道

像Arbitrum和Optimism這類Layer-2網絡現在每日交易量已超過以太坊Layer-1,讓基礎網絡能作為結算基礎設施運作。這使以太坊對尋求可擴展且受監管鏈上曝險的傳統金融機構更具吸引力。

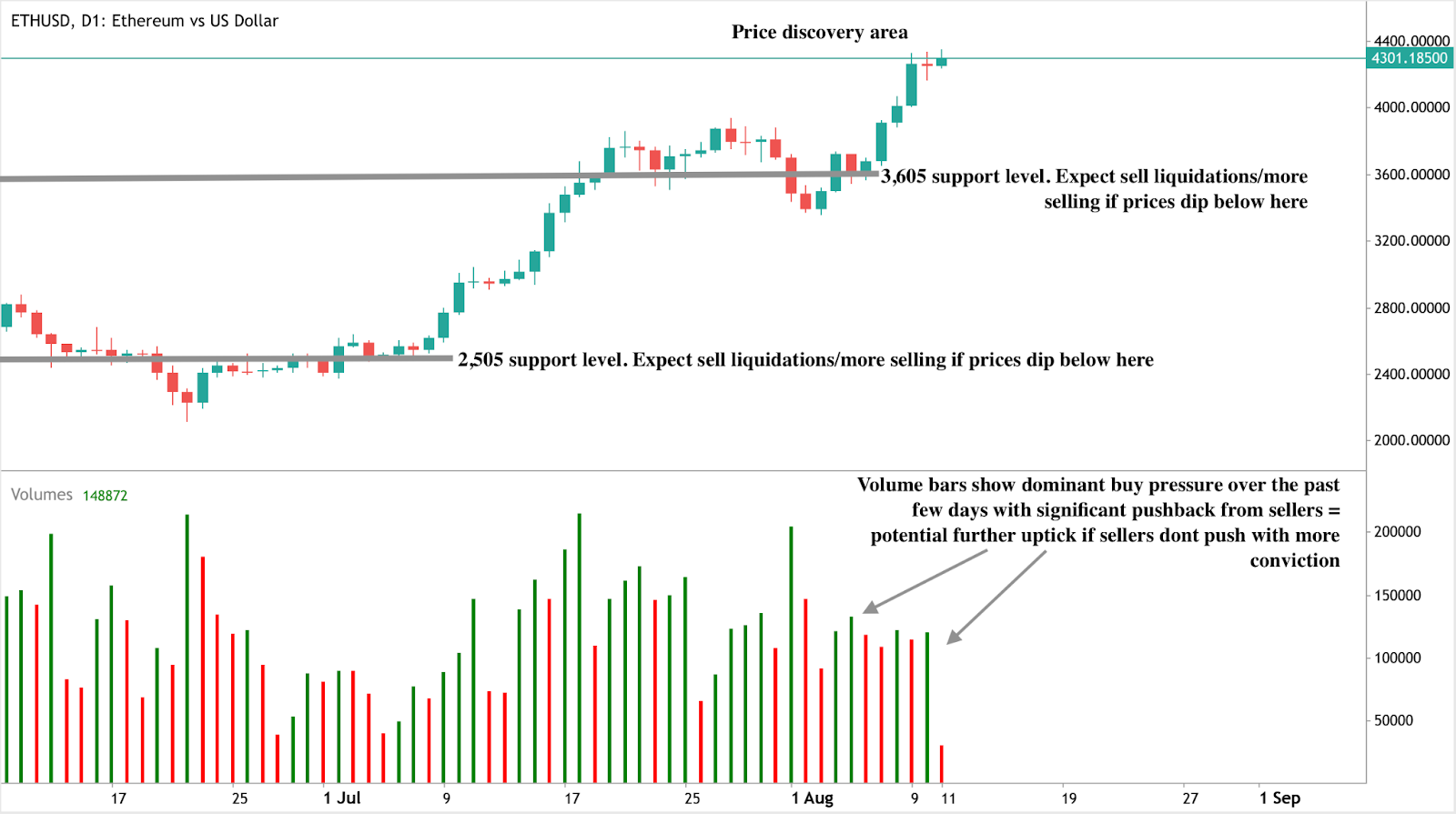

ETH 技術分析

撰寫本文時,ETH正處於4,300美元以上的價格發現階段——屬於買入區間——暗示可能進一步上漲。然而,成交量柱顯示賣方正積極抵抗。若賣方更有力推動,漲勢可能開始停滯。急劇反轉可能使價格回落至3,605美元及2,505美元支撐區,這兩個區域歷來在盤整階段充當流動性水平。

ETH 基本面支持價格穩定

以太坊的經濟結構現已類似稀缺的收益資產:

- 目前超過3,000萬ETH被質押,將流動供應減少至約29%。

- 燃燒的Gas費用持續存在,使淨ETH發行呈現通縮。

- DeFi及實體資產(RWA)協議中對ETH作為抵押品的需求持續上升。

- 傳統金融基金推出針對退休金及捐贈基金投資者的ETH質押產品。

這些動態使得賣方成交量難以壓倒買方壓力,尤其在偏好數位資產的低流動性宏觀環境中。

以太坊價格預測:動能會推升至5,000美元嗎?

許多人認為,以太坊未來價格走勢將取決於兩大因素:宏觀環境及加密市場週期強度。若全球市場維持風險偏好,且以太坊持續作為代幣化資產及智能合約的結算層獲得認可,5,000美元不僅可達成,甚至可能偏保守。

不過,分析師也警告可能面臨逆風,包括潛在監管打壓、市場飽和或ETH觸及心理阻力位時的短暫獲利了結。儘管如此,支撐本次漲勢的基本面與2021年大漲時截然不同,機構基礎設施更為完善,能吸收更多需求。

常見問題

2025年以太坊價格上漲的原因是什麼?

質押資金流入增加、流通供應減少,以及機構在DeFi和Layer-2平台的採用率提升。

為什麼5,000美元被視為ETH的重要關鍵位?

此價位略高於以太坊歷史高點4,875美元,代表重要的心理及技術里程碑。

以太坊網絡升級如何影響價格?

轉向權益證明及Layer-2擴容使ETH更有效率、更稀缺,且更具收益資產吸引力。

機構是否在投資以太坊?

是的。機構級ETH質押產品日益增多,近期一筆10,999 ETH的巨鯨質押顯示資金正深度輪動進入以太坊。

ETH達到5,000美元後會下跌嗎?

短期修正可能發生,但長期基本面——包括質押、採用及通縮供應——支持強勁的價格底部。

投資啟示

報告指出,若以太坊成功突破4,875美元歷史高點並進入持續漲勢邁向5,000美元,將可能引發零售交易者及機構配置者的重新關注。ETH作為基礎智能合約層的角色,加上其質押收益及通縮設計,強化了在多元化加密投資組合中長期持有的理由。

考慮在現價位進場的投資者應留意波動性及潛在回調區域,但宏觀及網絡特定的布局提供了具吸引力的不對稱風險報酬。隨著ETH處於價格發現階段且機構需求加速,以太坊從投機資產轉型為數位基礎設施,或將隨時間推升估值倍數。

儘管美元走強,黃金價格接近3400美元的支撐因素是什麼?

雖然美元通常會對黃金造成下行壓力,但當前的宏觀和政治環境正在改變這種平衡。

分析師指出,隨著全球貿易緊張局勢升級、對聯邦儲備激進降息的預期重燃,以及美國對黃金進口新關稅引發的供應中斷,這些因素推動了美元與黃金價格的分歧。雖然美元通常會對黃金造成下行壓力,但當前的宏觀和政治環境正在改變這種平衡。

主要重點

- 黃金價格徘徊在3400美元附近,受到避險資金流入和持續的宏觀不確定性支撐,儘管美元小幅反彈。

- 美國關稅措施現已涵蓋一公斤金條,影響全球金條貿易,尤其是全球最大黃金精煉中心瑞士。

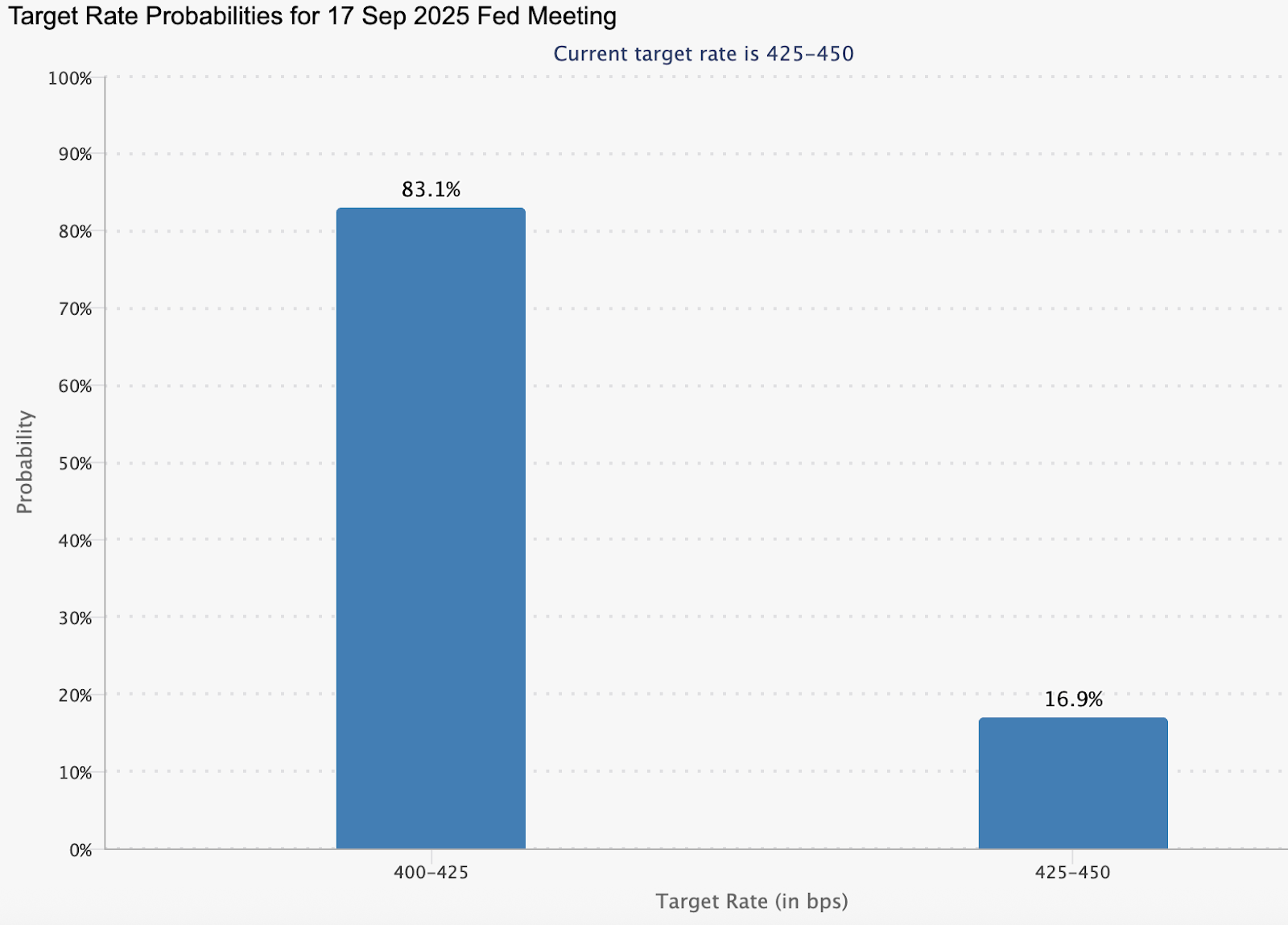

- 在疲弱的就業數據公布後,市場對聯儲降息的預期激增,目前市場預計9月降息25個基點的概率為89.4%,到2026年初累計降息幅度達100個基點。

- 實物黃金需求依然強勁,中國央行連續第九個月增加黃金儲備,ETF資金流入保持穩定。

- 在川普提名經濟學家Stephen Miran並持續提出替代主席Jerome Powell人選後,市場對聯儲獨立性的擔憂加劇。

黃金避險需求推動價格穩定在3400美元附近

地緣政治緊張升溫及貿易爭端再起,強化了黃金作為風險對沖工具的角色。美國政府積極的關稅策略——包括對進口半導體徵收100%關稅,以及針對中國、印度及可能的日本徵收25%至50%新關稅——重新為全球市場帶來不確定性。

此次關稅範圍涵蓋黃金,特別是一公斤金條,意義重大。全球最大黃金精煉中心瑞士直接受到影響。實物黃金供應鏈的中斷已在期貨市場反映出來。

同時,區域不穩定因素也加強了避險需求。以色列總理Benjamin Netanyahu宣布可能對加沙進行軍事接管,激起更廣泛的地緣政治擔憂。這與全球貿易摩擦相互作用,使投資者對黃金的需求保持高位——即使美元走強亦然。

聯儲政策預期削弱美元優勢

儘管美元在連續兩週下跌後已趨於穩定,但由於市場對聯邦儲備鴿派立場的預期,其強勢仍受限。CME FedWatch 工具顯示9月降息25個基點的概率為89.4%,市場現預計到2026年初將累計降息1個百分點。

這些預期是在一連串疲弱的勞動市場數據公布後增強的,包括失業救濟申請達到一個月高點及非農就業數據下修。

聯儲的公信力也受到質疑。川普提名Stephen Miran加入理事會,並公開呼籲替換主席Jerome Powell,引發對央行獨立性的擔憂。交易者越來越懷疑聯儲能否在政治壓力和惡化的宏觀環境下維持鷹派立場——這種動態反而支持黃金。

實物市場摩擦強化結構性支撐

對實物黃金進口徵收關稅不僅是象徵性措施——分析師認為這可能重塑全球金條流向。海關文件證實美國對一公斤金條徵收新關稅,這是機構和精煉商廣泛使用的規格。據報導,這對瑞士和倫敦的出口有直接影響,這兩地是全球大部分金條的加工和運輸中心。由此產生的不確定性正反映在價格穩定性上,並可能在短期內限制價格下跌空間。

黃金央行買盤

央行需求依然強勁。中國央行在7月連續第九個月增加黃金儲備,儘管官方部門整體購買量自第一季以來有所放緩,但仍高於長期平均水平。

這種穩定的基線需求,加上投資者對ETF的資金流入,為現貨和期貨價格增添了一層韌性。

2025年黃金技術分析:多頭持續,但賣方試探區間

撰寫本文時,黃金在已知的賣壓區間內出現回落,暗示可能進一步下跌。然而,成交量柱狀圖顯示買方壓力占優,賣方尚未展現足夠的反擊力度。

如果賣壓動能未能迅速增強,價格可能重新上漲。若出現反彈,價格可能在3440美元水平遇阻。下方支撐位則在3265美元和3185美元,交易者將密切關注這些水平是否出現新的買盤積累跡象。

此格局顯示,儘管賣方在試探市場,但整體多頭情緒依然完整——若賣壓區間未能守住,仍有可能出現上行空間。

投資啟示

黃金能在美元走強的情況下守住3400美元附近,顯示出宏觀驅動的多頭格局。隨著全球供應受壓、央行需求穩定及聯儲降息預期升溫,黃金進一步上漲的理由依然充足。

交易者應關注下週美國CPI數據、即將到來的聯儲官員講話及任何進一步的關稅升級。若能明確突破3400美元,將確認多頭延續,目標指向3440至3500美元;而回落至3265或3185美元則可能提供買入機會。

分析師認為,黃金的回升已不僅是防禦性動作,而是在日益不穩定的宏觀環境中成為策略性配置。

立即使用Deriv MT5帳戶交易黃金的下一波走勢。

常見問題

為什麼黃金在美元走強時仍上漲?

通常美元走強會壓制黃金,但當前環境——包括聯儲降息預期、貿易中斷及地緣政治風險——提升了避險需求,抵消了貨幣逆風。

黃金走強的主要宏觀因素是什麼?

激進的關稅政策、美國經濟數據放緩、貨幣寬鬆預期及央行黃金購買均促成了黃金的韌性。

關稅如何直接影響黃金價格?

對金條徵收關稅限制了供應鏈並增加成本,尤其是針對瑞士等大型出口國,這對金價形成上行壓力。

聯儲不確定性扮演什麼角色?

對聯儲政治化的擔憂,加上鴿派預期轉變,削弱了市場對美元長期強勢的信心,對黃金形成淨利好。

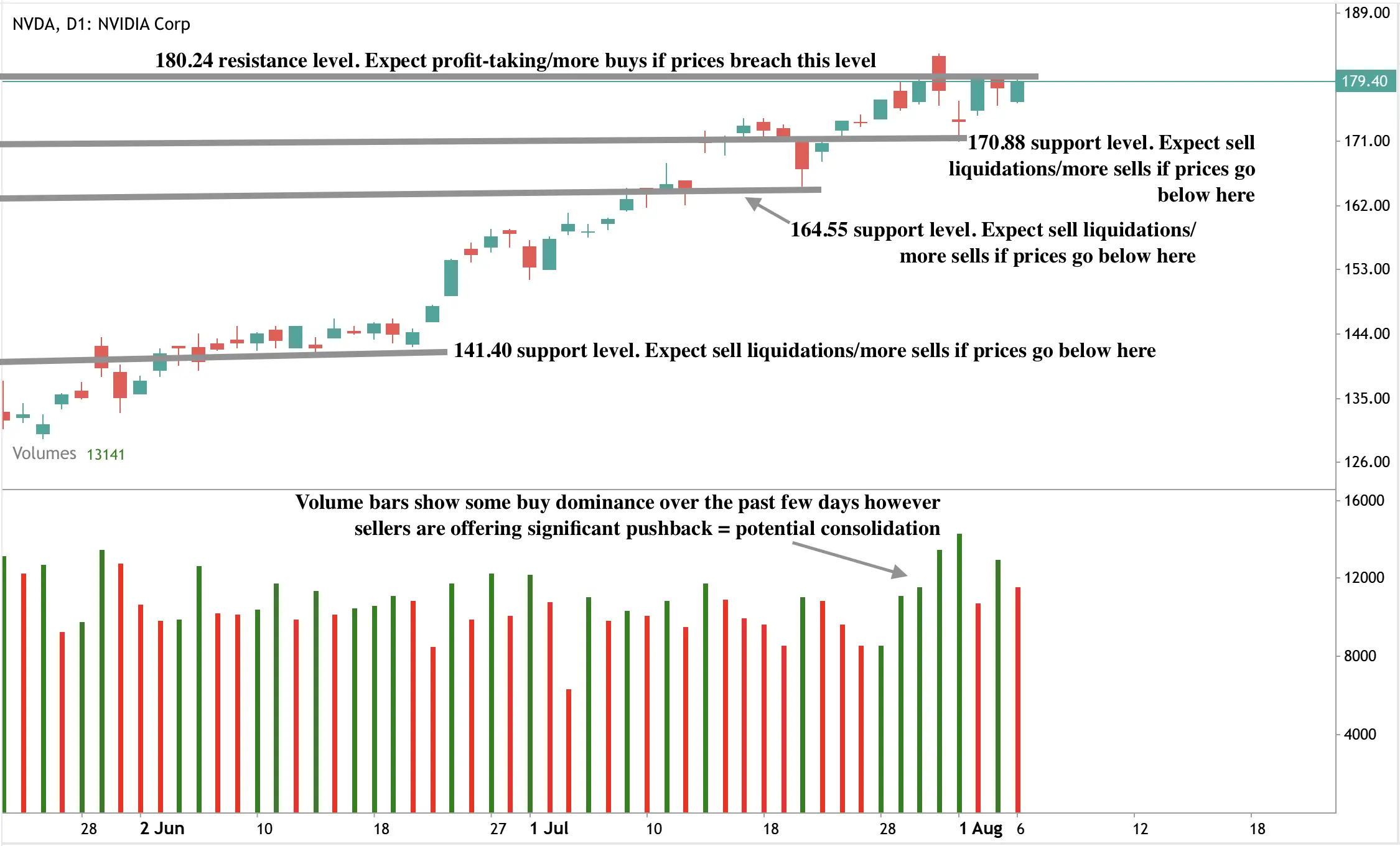

川普100%半導體關稅可能引發5000億美元的Nvidia順風

美國貿易政策再次成為市場焦點,川普總統準備對進口半導體實施100%關稅。

美國貿易政策再次成為市場焦點,川普總統準備對進口半導體實施100%關稅。根據報導,儘管此舉引發亞洲半導體供應鏈的擔憂,投資者已開始轉向一個主要受益者——Nvidia。這家AI晶片製造商今年早些時候宣布的5000億美元美國製造承諾,不僅可能使其免於即將到來的進口稅,還可能加速其從全球供應商轉型為國內基礎設施領導者。

主要重點

- 川普計劃對進口半導體徵收100%關稅,可能重塑全球晶片流動,但像Nvidia這類在美國有晶圓廠投資的公司可能獲得豁免。

- Nvidia承諾投入高達5000億美元於國內AI基礎設施,此舉與貿易政策相符,可能支持長期股價上漲。

- 分析師表示,Nvidia經常被忽視的網路部門對AI規模擴展至關重要,且日益成為其看多論點的核心。

Nvidia的美國製造或成護城河

數據顯示,Nvidia股價在過去三個月已上漲超過59%,交易者正重新評估地緣政治對AI基礎設施的影響。半導體關稅最初被視為威脅,但越來越多被重新詮釋為對本地生產企業的政策順風。對Nvidia而言,CHIPS法案激勵、網路領先地位及與白宮的戰略接近,可能進一步保護其免受短期風險影響。

2025年4月,Nvidia承諾在美國晶片製造和AI基礎設施投資高達5000億美元,並與台積電、鴻海及美國伺服器供應商合作。此舉不僅具策略性,更顯先見之明。川普偏好「在美國製造」的公司,Nvidia的早期轉向可能使其符合關稅豁免資格。

根據政府消息,積極在美國境內擴建產能的公司預計將獲得豁免。這將使已獲CHIPS法案資金支持的Nvidia相較於更依賴亞洲供應鏈的競爭對手更具優勢。例如AMD仍重度依賴台積電,且其亞利桑那州產能仍在擴張中。Intel和Broadcom也預期受益,但Nvidia在AI GPU市場的主導地位使其更為突出。

Nvidia網路業務是隱藏的成長引擎

除了晶片,Nvidia較不為人知的網路業務正推動收入增長。2025財年該部門貢獻了129億美元,超過公司整個遊戲部門的收入。

其NVLink、InfiniBand及以太網系統使大型AI叢集能高效運作——隨著AI工作負載轉向推理和即時處理,這是關鍵功能。

隨著微軟和亞馬遜等科技巨頭尋求部署大規模AI系統,這種基礎設施優勢愈發重要。Nvidia能提供緊密整合的GPU–DPU–網路套件,使其成為首選全棧供應商,進一步證明其估值溢價的合理性。

Nvidia技術展望

撰寫本文時,隨著關稅戰持續,Nvidia股價顯著上揚。然而成交量柱狀圖顯示賣方對買方主導地位有強烈反擊,暗示可能出現盤整。若股價進一步上漲,可能在180.24美元遇阻力。反之,若下跌,則可能在170.88美元及164.55美元獲得支撐。

市場定位與潛在上行空間

截至8月4日,Nvidia股價接近52週高點180美元,過去一季表現優於Broadcom、Marvell及Qualcomm等競爭對手。

儘管地緣政治緊張及中國出口限制,公司預計第二季營收達450億美元,年增50%。

華爾街預期2026財年營收增長52%,盈餘增長超過40%。雖然部分投資者對Nvidia36.3倍的前瞻本益比持謹慎態度,分析師認為其政策契合度、規模及需求順風足以支撐估值。

政策風險敘事正在轉變

川普推動的關稅政策標誌著從拜登政府以激勵為主的半導體政策,轉向更具懲罰性的「在此製造或付出代價」模式。儘管批評者警告此舉可能擾亂全球供應鏈並推升通膨,投資者似乎已將豁免及選擇性執法納入價格。

半導體股在政策宣布時曾動搖,但隨後穩定下來,Nvidia領漲反彈。市場相信川普政策將獎勵在國內有生產基地的公司,推動投機性資金流入。Nvidia執行長黃仁勳近月已兩度與川普會面,其中一次甚至是在政策公開前數小時。

常見問題

為何Nvidia被視為川普關稅的受益者?

因為其承諾大規模美國生產,且可能獲得政策豁免。

5000億美元投資是否已確定?

Nvidia宣布的承諾涵蓋四年內晶圓廠、AI伺服器及基礎設施支出,並透過CHIPS法案獲得公私合營資金支持。

網路技術在Nvidia業務中扮演什麼角色?

NVLink和InfiniBand等網路技術使AI晶片能在大規模下高效運作。這是一個超過120億美元的業務,也是Nvidia AI技術堆疊的關鍵部分。

其他公司是否受關稅影響?

是的。菲律賓和馬來西亞等國已表達關切,且沒有美國製造基地的公司可能面臨成本壓力。

投資啟示

若川普正式實施100%關稅並為有美國製造的公司開放豁免,Nvidia可能獨特地具備進一步上漲的條件。其AI領導地位、國內政策契合及基礎設施規模,為機構資金流入提供強力支持,尤其在通膨及地緣政治壓力持續的情況下。

在一個懲罰全球曝險、獎勵國家契合的政策環境中,Nvidia不僅可能在關稅時代生存,更可能主導市場。

立即使用Deriv MT5帳戶交易Nvidia的下一波走勢。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字