結果

黃金價格會因需求上升及2025年首次聯準會降息而飆升嗎?

雖然因獲利了結與美元走強短期可能暫停,但需求的結構性驅動因素指向中期價格上漲。

分析師指出,黃金價格可能持續走高,受到創紀錄的ETF資金流入、關稅推升的通膨壓力,以及聯邦儲備局2025年首次降息的支持。雖然因獲利了結與美元走強短期可能暫停,但需求的結構性驅動因素指向中期價格上漲。

重點摘要

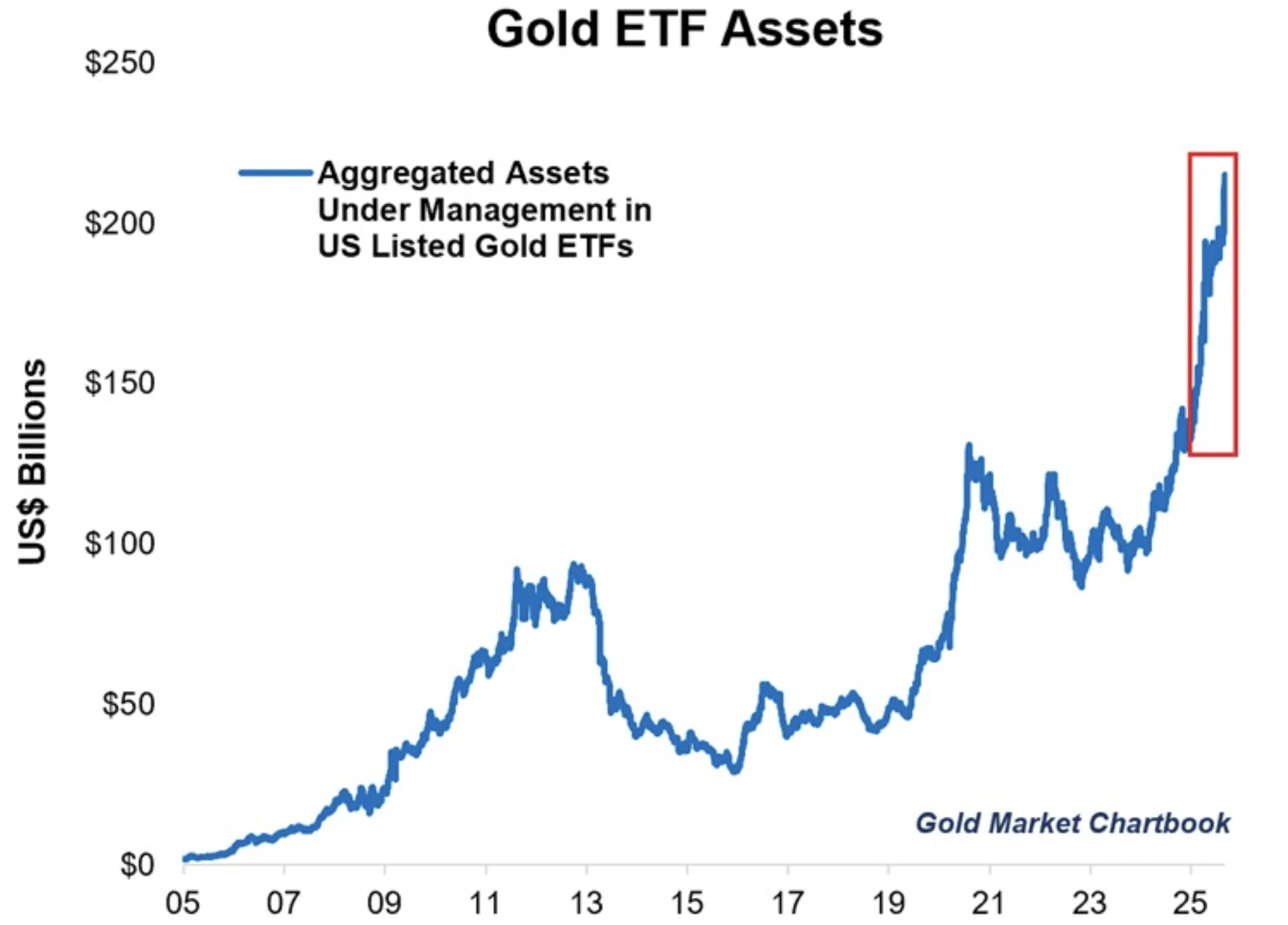

- 美國黃金ETF資產在兩年內翻倍,達到2150億美元,2025年新增279公噸黃金。

- 現貨黃金交易價格接近3700美元,投資人關注3800美元價位。

- 滲透至消費者價格的關稅預期將推升通膨,歷來為黃金需求的重要驅動力。

- 聯準會預計將進行自一月以來首次降息,降低實質收益率,支持無收益資產。

- 風險包括投機過度持倉、美元走強及聯準會前瞻指引的不確定性。

黃金ETF需求激增

黃金需求激增,美國ETF領先。至2025年9月,美國黃金ETF管理資產達2150億美元,超過歐洲及亞洲ETF合計的1990億美元。今年迄今流入279公噸,凸顯需求規模。

主要基金清楚展現此趨勢。SPDR Gold Shares (GLD) 股價為338.91美元;其52週低點約為2024年9月18日的235.30美元,年內漲幅超過40%。

iShares Gold Trust (IAU) 股價為69.45美元,年增48.11%。這些漲幅反映黃金價格的廣泛反彈,強化ETF需求既反映又放大市場動能的觀點。

關稅作為通膨催化劑

關稅是較少討論但日益重要的驅動因素之一。Sprott Asset Management策略師Paul Wong表示,今年早些時候徵收的關稅仍在供應鏈中發酵。隨著關稅後庫存流向消費者,商品成本預期將上升。

這種通膨衝擊直接呼應黃金作為購買力侵蝕對沖工具的傳統角色。若通膨加速且聯準會降息,實質利率將大幅下降,創下自1970年代以來最有利黃金的環境。Sprott稱之為「貶值交易」——貨幣疲弱與通膨結合,推動資金流入黃金等硬資產。

美國聯邦儲備局9月中旬降息

聯準會預計本週降息25個基點。利率下降降低持有黃金的機會成本,而持續的通膨則增強其吸引力。市場也預期降息將持續至2026年,以避免經濟衰退風險。

但另有政治干預的複雜因素。川普總統多次施壓聯準會要求更大幅度降息,並影響其更廣泛職能。他對聯準會獨立性的攻擊造成制度不確定性,歷史上此類因素會推動投資人轉向避險資產。

黃金回調風險

黃金看漲前景依然穩固,但戰術性回調可能發生。本週美元指數微升0.1%,使以美元計價的黃金對海外買家更昂貴。投機者截至9月9日淨多頭合約減少2445口至166,417口,顯示獲利了結跡象。

KCM Trade分析師Tim Waterer指出,「盤整期或小幅回調可視為健康現象,有助於支持黃金未來挑戰更高價位的目標。」

黃金市場影響與展望

黃金中期走勢仍看好。高盛維持2026年中每盎司4000美元目標,認為風險偏向上行。強勁的ETF需求、關稅推升的通膨及實質收益率下降的可能性均支持此觀點。

全球動態亦支持黃金地位。各國央行持續增加黃金儲備,分散美元風險以強化資產負債表。此累積凸顯黃金作為中立儲備資產的持久角色,尤其在美元主導地位面臨通膨與地緣政治壓力挑戰之際。

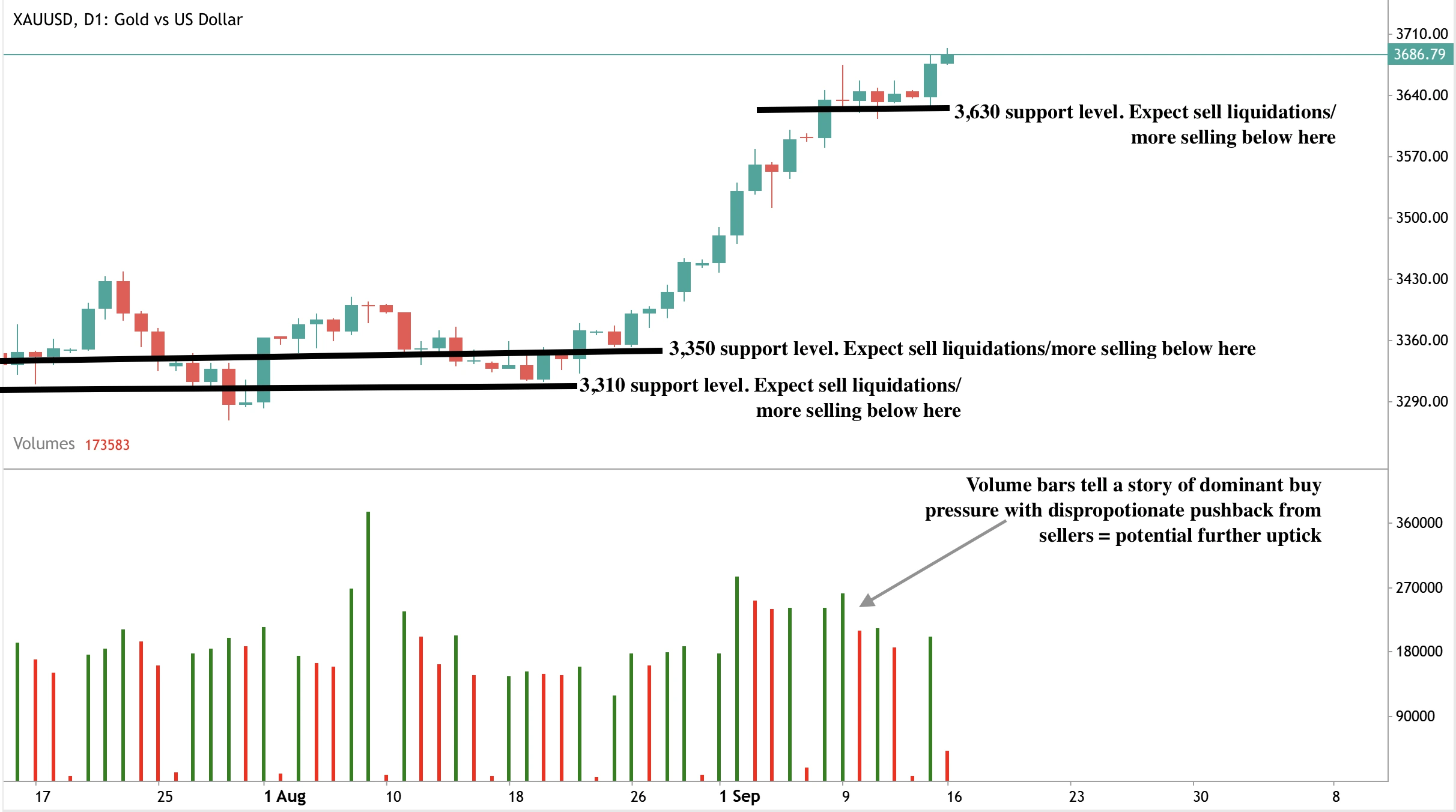

黃金價格技術分析

撰文時,黃金價格強勁上漲,日線圖及成交量柱顯示多頭壓力明顯。賣方推力不足。若買方持續推進,可能突破3800美元價位。反之,若出現回落,價格可能測試3630美元支撐,進一步支撐位在3550及3310美元價位。

聯準會前的黃金投資啟示

對投資人而言,布局仍偏多。中期來看,ETF需求、關稅推升的通膨與聯準會降息的匯聚,構成數十年來最強黃金環境之一。央行持續強化需求故事,黃金仍是尋求對抗通膨與政策不確定性投資組合中的關鍵配置。

立即使用Deriv MT5帳戶交易下一波行情。

儘管聯準會可能寬鬆,AI落後與關稅風險仍挑戰蘋果股價

蘋果股價在230美元附近停滯,投資人權衡聯邦儲備降息前景與關稅、成本上升及人工智慧創新延遲的擔憂。

蘋果股價在230美元附近停滯,投資人權衡聯邦儲備降息前景與關稅、成本上升及人工智慧創新延遲的擔憂。隨著科技股現占S&P 500指數37%,蘋果相較同業的相對表現不佳,凸顯僅依賴貨幣寬鬆來推升股價的風險。

重點摘要

- 蘋果今年迄今已下跌約5.7%,儘管市值達3.41兆美元,且在S&P 500中約占5.7%,仍落後於Nvidia、Microsoft及整體納斯達克指數。

- 8月CPI數據顯示整體通膨率為2.9%,核心通膨率為3.1%,強化市場對9月FOMC會議降息25個基點的預期。

- 降息可能支持蘋果的資產負債表、現金回饋及服務業估值,但產品週期風險與關稅暴露仍存。

- 分析師對AAPL的目標價介於200美元(Phillip Securities)至290美元(Melius Research)不等,反映估值謹慎與對服務及設計升級的信心分歧。

- 蘋果的AI推展品牌為「Apple Intelligence」,普遍被認為落後於Google的Gemini及Microsoft的Copilot。

科技股集中風險與蘋果權重

美國股市對科技股的依賴程度達歷史新高。十大科技巨頭現占S&P 500指數38%,超越2000年網路泡沫高峰的33%。

這一權重在短短五年內翻倍,主要由Nvidia、Microsoft及Alphabet等巨頭推動。

蘋果單一公司即占指數近6.8%,既是指標股也是潛在風險。Nvidia因AI需求今年迄今飆升超過32%,Microsoft因雲端與AI持續上漲,蘋果股價則下跌5.67%,在所謂的「七大奇蹟股」中形成明顯分歧。

宏觀背景:通膨與聯準會政策

2025年8月CPI報告於9月11日發布,確認通膨仍具黏性但受控:

- 整體CPI年增率升至2.9%,為今年1月以來最高。

- 核心CPI年增率維持3.1%,月增0.3%,主要受住房與商品價格推動。

- 進口關稅推升服裝價格(年增0.2%)、食品雜貨加速至2.7%,電費年增超過6%,部分因AI資料中心需求。

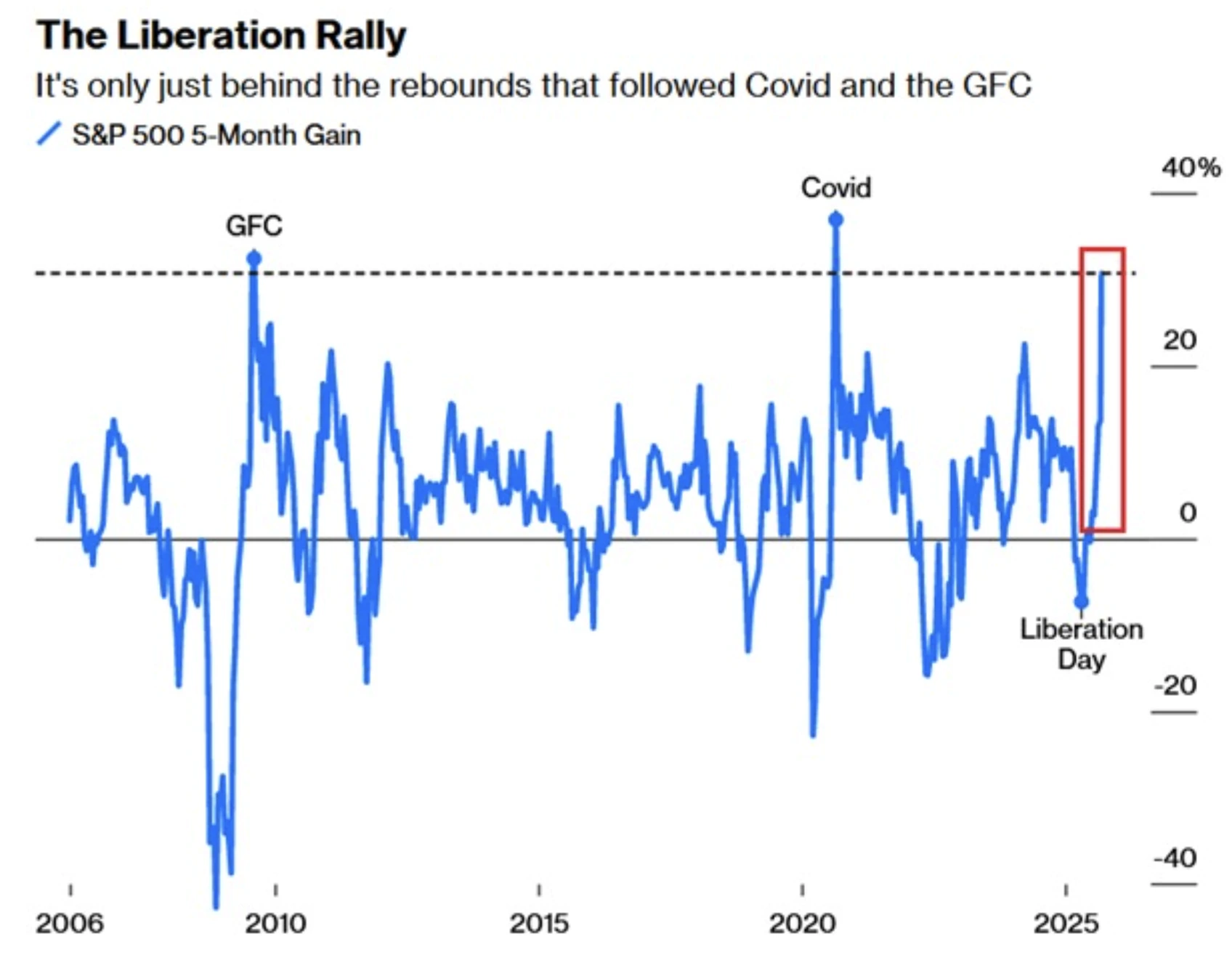

S&P 500在五個月內上漲31%,為20年來第三大漲幅,僅比2008年後復甦少一個百分點。

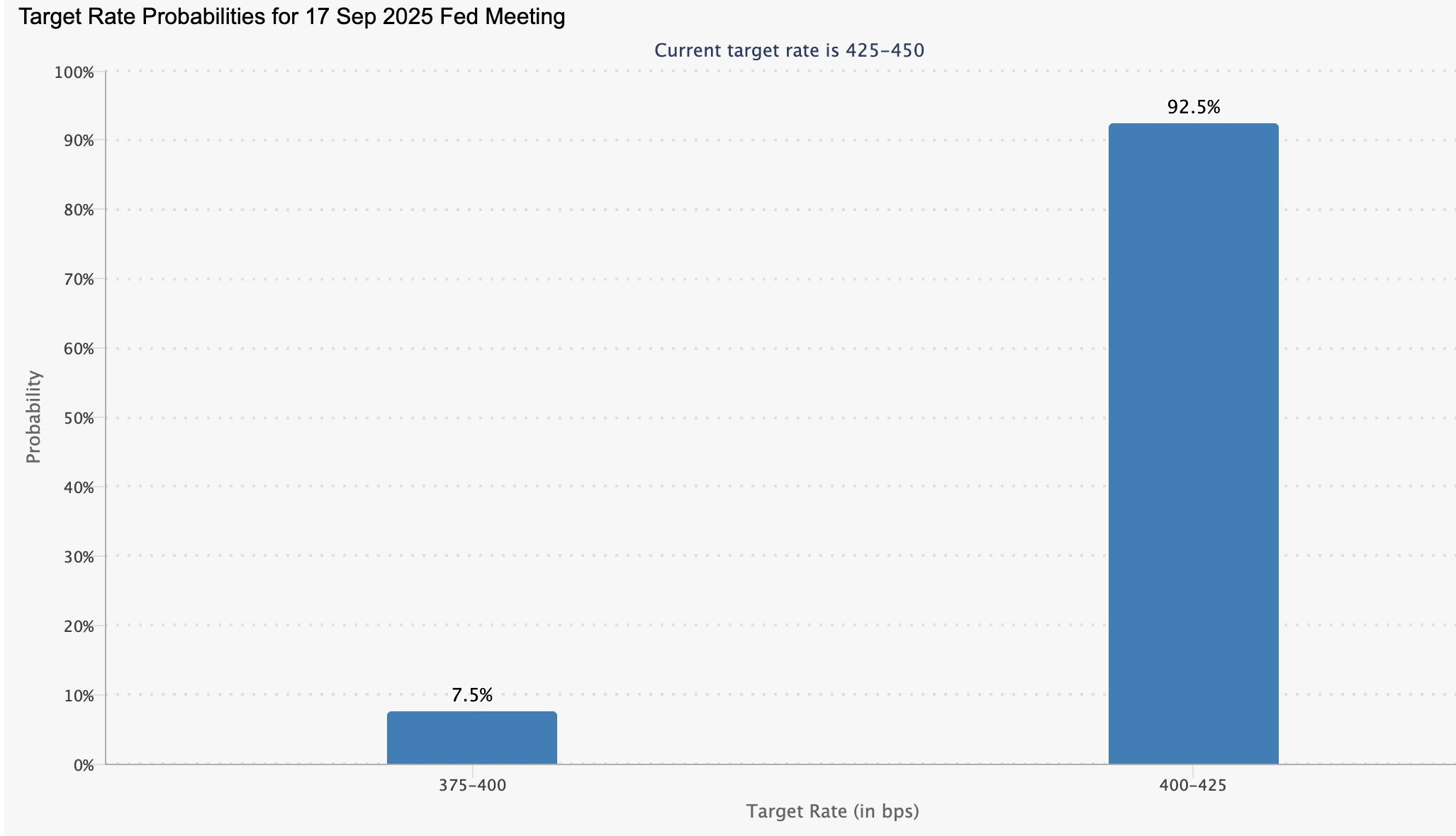

納斯達克指數上漲0.7%,道瓊指數首次突破46,000點。期貨市場目前預估9月17-18日FOMC會議降息25個基點的機率為92.5%。

對蘋果而言,聯準會寬鬆可能帶來三大好處:

- 資產負債表強化:較低利率支持蘋果超過1000億美元的股票回購與股息計畫。

- 估值提升:服務收益的折現率下降,提高其現值。

- 市場動能:廣泛的科技股反彈可能推升蘋果股價,即使其基本面落後。

但聯準會能提供流動性與支持,卻無法解決蘋果結構性創新落後的問題。

iPhone Air特色:蘋果新品發表後股價表現

蘋果9月產品發表會推出四款新機:iPhone Air、iPhone 17、iPhone 17 Pro及iPhone 17 Pro Max。iPhone Air厚度僅5.6毫米,是史上最薄iPhone,甚至比三星S25 Edge更薄。其特色包括:

- 針對AI任務優化的A19 Pro處理器晶片。

- 兩顆全新定制通訊晶片。

- 鈦合金框架與陶瓷盾玻璃,提升耐用度。

分析師讚揚Air為蘋果八年來首度重大設計轉變,具備未來12個月推動升級的潛力,但也有取捨:

- 僅配備一顆後置鏡頭,基礎款iPhone 17為兩顆,Pro系列為三顆。

- 僅支援eSIM設計,在中國面臨eSIM監管障礙。

- 對蘋果宣稱的「全天電池續航」是否實際達成存疑。

儘管消費者反應熱烈,早期評測讚賞其外型設計,蘋果股價發表會後仍下跌3%,反映投資人對定價、關稅及AI競爭力的擔憂。

蘋果AI落後與競爭壓力

蘋果對人工智慧的謹慎態度仍是瓶頸。其「Apple Intelligence」功能被批評落後於Google的Gemini及Microsoft的AI生態系。Nvidia的爆發性表現凸顯投資人對AI領導地位的高度重視,蘋果尚未從中受益。

這不僅是形象問題:AI延遲可能削弱蘋果服務業成長與用戶黏著度,這些是看多分析師預測的基礎。若無可信的AI差異化,蘋果恐被視為軟體驅動市場中的高價硬體公司。

蘋果股價表現分析師展望

蘋果的估值爭議在大型股中尤為激烈:

- Phillip Securities:減持,目標價200美元,理由為估值過高且缺乏AI突破。

- UBS:中性,目標價220美元,認可iPhone Air熱度但整體謹慎。

- Rosenblatt:中性,目標價從223美元調升至241美元,指出相機與電池改進。

- TD Cowen:買入,目標價275美元,強調設計創新與定制晶片。

- BofA Securities:買入,目標價從260美元調升至270美元,提及生態系健康功能。

- Melius Research:買入,目標價從260美元調升至290美元,理由為服務成長與關稅風險降低。

結果是目標價範圍從200美元到290美元不等,反映市場對蘋果究竟是成長股、價值陷阱或集中市場中的穩定器存在深刻不確定性。

蘋果投資者的風險與情境

- 多頭情境:聯準會寬鬆支持估值,iPhone Air推動升級,服務持續雙位數成長,AI功能逐步改善。

- 空頭情境:關稅與通膨壓縮利潤,AI策略進一步落後,中國銷售疲軟,令蘋果面臨表現不佳風險。

- 市場整體風險:蘋果占S&P 500約7%,長期停滯可能拖累指數表現,暴露科技股37%權重的脆弱性。

蘋果股價技術分析

撰文時,蘋果股價在連續三天下跌後略有回升,徘徊於關鍵支撐位附近。此價格走勢暗示隨著科技股持續主導S&P 500,股價可能反彈。

- 成交量分析:近期交易日買盤占優,強化多頭論點。

- 上行情境:若動能持續,蘋果股價可望挑戰240.00美元阻力位。

- 下行情境:若賣方重新掌控,股價可能先回測226.00美元支撐,進一步下跌則可能向202.00美元支撐靠攏。

此技術圖像反映市場更廣泛的猶豫不決:短期多頭訊號被宏觀與競爭逆風的長期風險抵銷。

投資啟示

蘋果2025年底的走勢取決於聯準會寬鬆帶來的宏觀支持能否超越微觀層面的挑戰。其3.5兆美元市值使其不可忽視,但分析師對其能否追上AI領導者仍意見分歧。投資人面臨抉擇:將蘋果視為受惠於聯準會降息的穩定現金回饋巨頭,或認清其為科技集中市場中較弱的環節。

立即使用Deriv MT5帳戶,推測蘋果下一步動向。

銀價會重演2011年漲勢還是展現更強基本面?

雖然避險需求再次推動資金流入此金屬,但這次銀價背後有結構性工業需求及作為關鍵礦物的戰略認可支持。

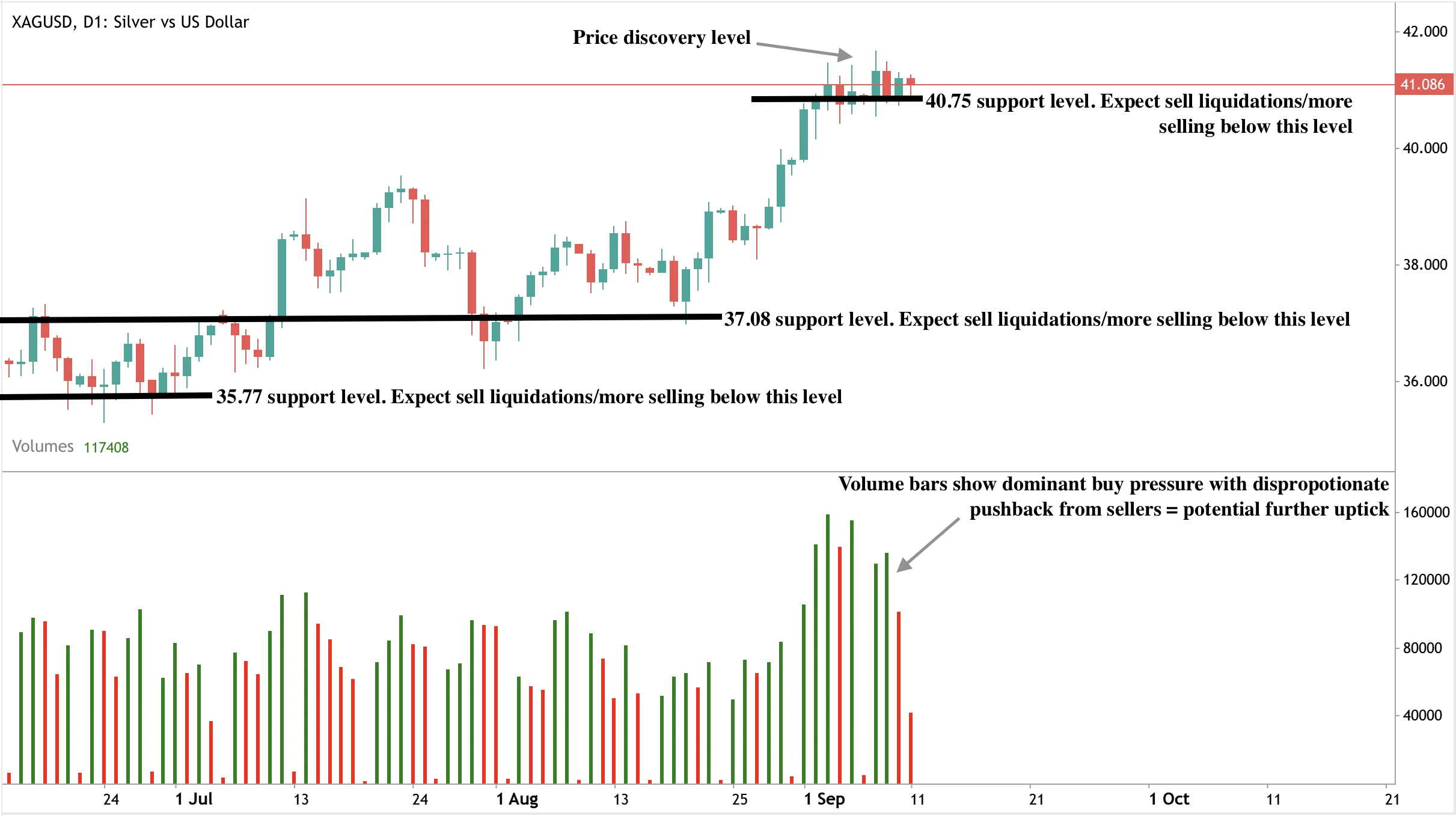

分析師指出,2025年的銀價並非簡單重演2011年的漲勢。雖然避險需求再次推動資金流入此金屬,但這次銀價背後有結構性工業需求及作為關鍵礦物的戰略認可支持。價格在41美元以上盤整,保持了45美元的潛在目標,市場格局顯示基本面比2011年短暫的飆升更為強勁。

主要重點

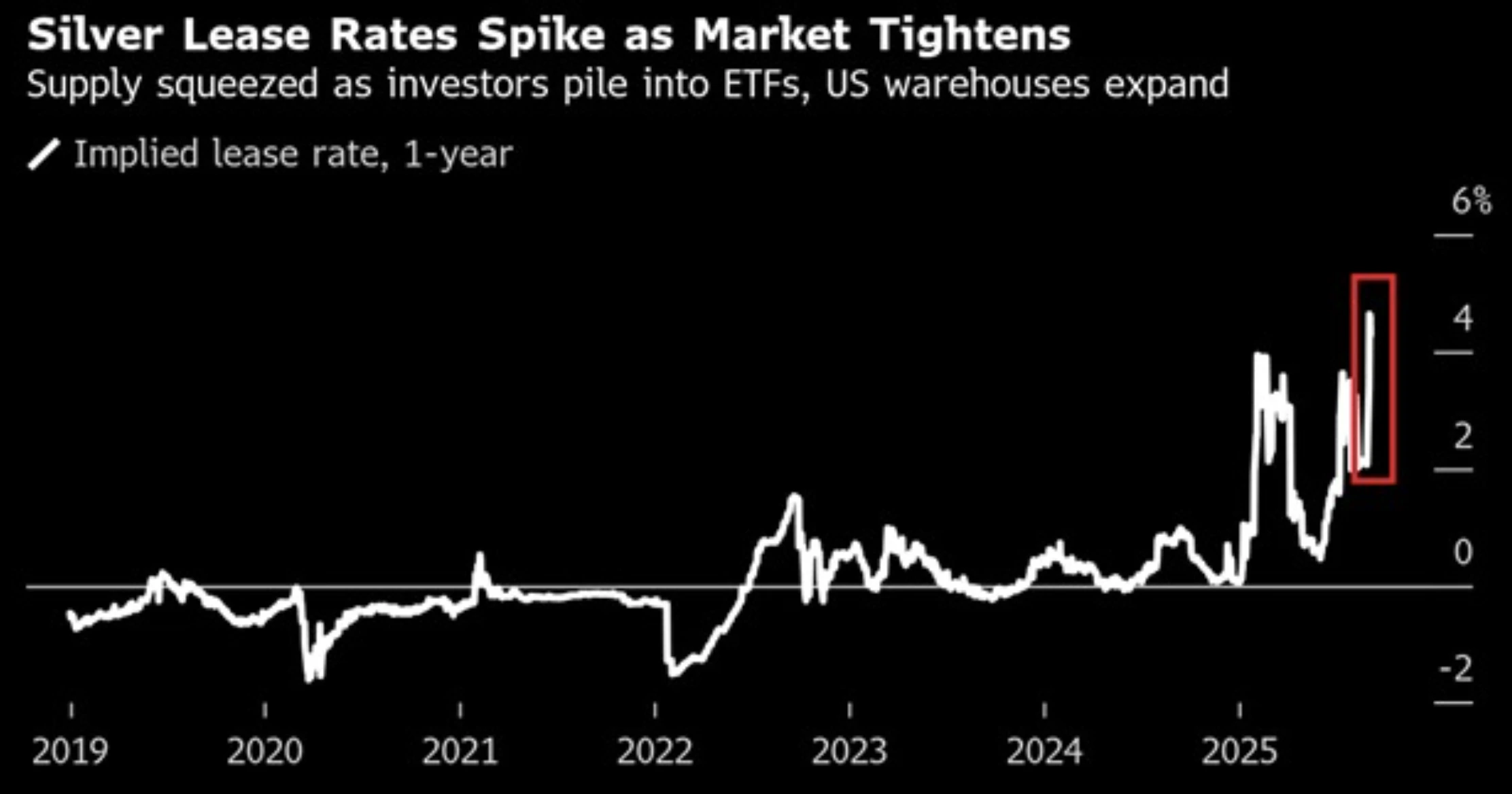

- 銀租借利率超過5%,凸顯供應持續緊張,儘管庫存處於歷史高位。

- 期貨價格相對現貨的溢價顯示實物供應持續緊繃。

- 在41美元附近盤整,設定45美元為潛在關鍵突破目標,逢低買盤支撐限制下行風險。

- 來自太陽能、電動車和5G的工業需求支撐銀的長期基本面。

- 地緣政治緊張和聯準會政策預期的避險資金流入強化多頭布局。

銀供應緊張與價格信號顯示壓力

英國銀租借利率今年第五次超過5%,與歷史接近零的水平形成鮮明對比,這是供應緊張的直接信號。與此同時,紐約銀期貨相對倫敦現貨的溢價擴大至每盎司1.20美元,凸顯實物市場的壓力。

同時,Comex倉庫的庫存達到自1992年有紀錄以來的最高水平。這並不矛盾於供應緊張的說法,而是反映了高周轉率和持續需求。這些指標共同表明供應正被多重因素拉扯:可用性受限、強勁的投資者需求以及激烈的工業消費。

銀的避險需求類似2011年,但風險更廣泛

如同2011年,銀價受到地緣政治不確定性的支撐。地緣政治緊張升溫——包括敘利亞內戰爆發及全球市場更廣泛的不確定性——推動投資者轉向銀等避險資產以保護財富。

近期升級包括以色列對卡塔爾的空襲、衝突波及敘利亞和黎巴嫩,以及波蘭靠近俄羅斯邊境的軍事態勢升高。法國和日本的政治不穩定也增加了謹慎氛圍。

疲弱的美國勞動數據強化了避險買盤。8月非農就業數據顯示新增職位放緩且失業率上升,增加了聯準會降息的預期。

較低的收益率和較弱的美元降低了持有金屬的成本,這一動態在2011年強力支撐了銀價,現在也在重演。

銀的工業需求使本輪行情與眾不同

與2011年的主要差異在於銀的工業角色。銀不僅是避險資產,還是推動全球能源轉型技術的關鍵材料。銀在太陽能光伏電池、半導體和電動車中不可或缺。

2025年8月底,美國內政部發布了2025年關鍵礦物清單草案,首次將銀與銅、鉀鹽、矽、銣和鉛列入其中。此舉現正公開徵求意見至9月25日,反映出對全球供應緊張的關切及銀在電子、太陽能和國防等關鍵產業中日益重要的角色——使銀成為遠超投資需求的戰略性金屬。

與2011年貨幣政策收緊導致漲勢消退不同,今日銀價受益於結構性工業支持,這種支持不太可能迅速消退。

風險平衡

- 多頭因素:避險需求、聯準會政策寬鬆、地緣政治不穩定及工業需求。

- 空頭因素:股市創歷史新高吸引資金離開防禦性資產,以及美元小幅反彈。

- 基本情境:銀價維持在41美元附近,等待通膨數據或聯準會決策指引方向。

市場影響與價格情境

- 多頭情境:銀價突破45美元,避險資金與工業需求匯聚,向50美元邁進成為現實,類似2011年水準但基礎更穩固。

- 基本情境:區間震盪持續,40.75美元為支撐,交易者等待美國通膨與貨幣政策明朗。

- 空頭情境:美元走強及股市動能限制銀價在45美元以下,突破延後至出現新催化劑。

銀的技術面洞察

銀價在亞洲交易時段持穩41美元以上,近期漲勢後盤整。白銀已在狹窄區間盤整超過一週,交易者等待美國消費者通膨數據後再決定新倉位。

從技術面看,41美元以下預期有逢低買盤,限制下行風險。突破45美元將具決定性意義,開啟向50美元邁進的道路。目前市場在強勁避險資金與堅挺美元及股市新高之間保持平衡。若賣方加大力度,價格可能測試40.75美元及38.41美元支撐位。若跌勢加劇,賣方可能測試37.08美元及35.77美元的支撐底部。

投資啟示

銀的獨特雙重角色使其與2011年不同。投資者應關注45美元作為關鍵突破點。短期交易者可在41至45美元區間尋找機會,長期投資者則可關注銀在可再生能源與科技領域日益擴大的角色作為結構性支撐。與2011年漲勢迅速回落不同,今日基本面顯示回調可能是買入機會,而非退出信號。

立即使用Deriv MT5帳戶交易銀價的下一波走勢。

.webp)

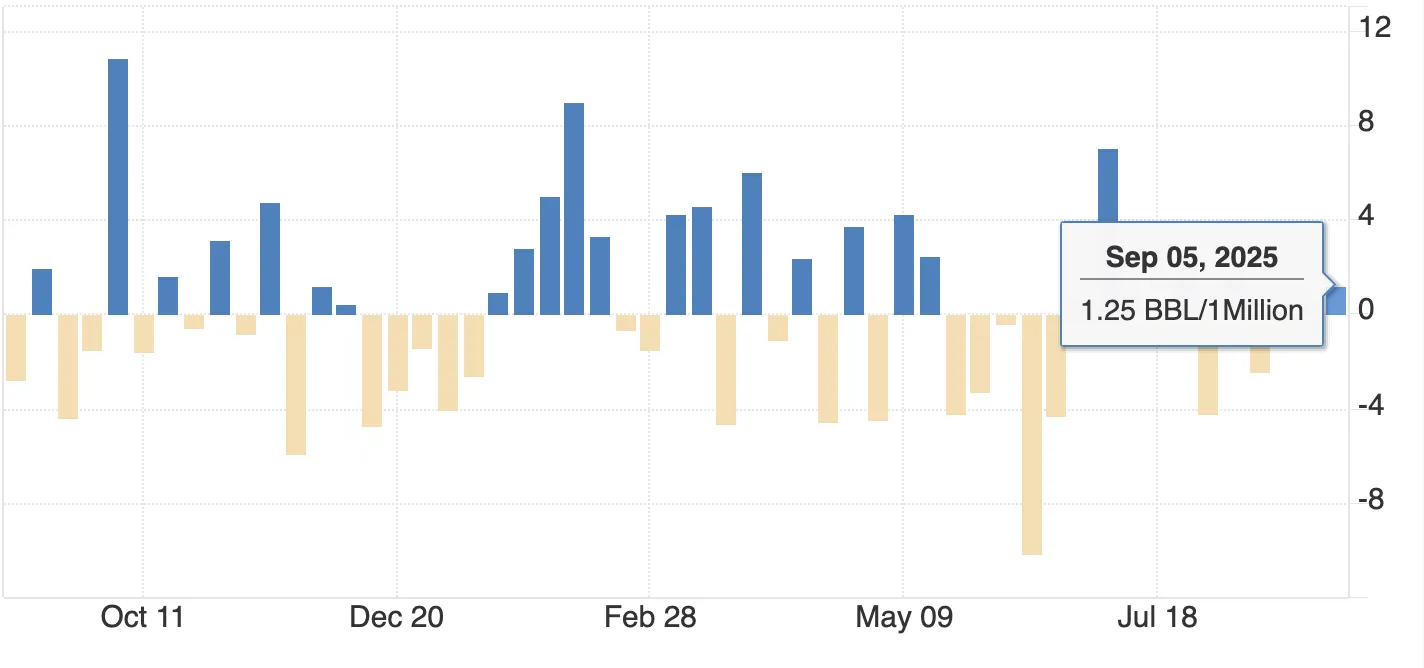

隨著美國關稅收入上升,石油價格會在地緣政治上跌還是反彈?

據分析師表示,原油更可能跌至 60 美元,而不是地緣政治經濟反彈。

據分析師表示,原油更可能跌至 60 美元,而不是地緣政治經濟反彈。美國關稅收入上升正在減少聯邦赤字,但是由於全球增長緩慢和燃料需求較弱的代價。石油庫存正在攀升,歐佩克 + 和非歐佩克生產商的供應仍然強勁。

雖然地緣政治風險-從以色列在卡塔爾的襲擊到美國對俄羅斯石油的關稅和制裁威脅-在短期內支持價格,但基本面指出供給過剩。這使得 60 美元的下行測試成為主要風險,除非重大干擾使市場收緊了。

重要提示

- WTI 原油價格約為 63 美元,下行風險走向 60 美元。

- 美國關稅收入飆升降低了聯邦赤字 300 億美元,但減緩全球增長,抑制了石油需求。

- 以色列在卡塔爾的襲擊引發了海灣安全擔憂,注入風險費用。

- 特朗普對俄羅斯石油流量推出新的制裁和關稅,針對印度和中國。

- 美國庫存上漲 1.25 萬桶,突出供應壓力。

- 歐佩克 + 提高產量微小,但美國、巴西和圭亞那的生產增長仍然強勁。

基本原理指出價格下降

石油的基本圖仍然看跌。

庫存正在攀升:截至 9 月 5 日止一周的 API 數據顯示,美國原油庫存增加 1.25 萬桶,證實供應超過需求。

在典型的市場中,這會對價格產生重大影響,交易者對進一步建設已經很謹慎。

需求增長正在疲弱:美國關稅收入的飆升-8 月份 31.4 億美元,迄今為止 183.6 億美元-正在減少赤字,但放緩全球貿易。

報告顯示,貿易夥伴的報復措施已抑制消費者信心,減少工業活動,導致燃料使用量延緩。2025 年全球國內生產總值預測已經調整了 0.5 個百分點,美國增長也較弱,這一趨勢直接導致石油需求下降的趨勢。

供應增長仍然穩健:

- 歐佩克 + 宣布週末生產增加小於預期,但它仍在市場增加了桶。

- 美國、巴西和圭亞那領導的非歐佩克生產商繼續擴大產量。在美國,技術驅動的效率提升意味著即使用較少的裝置,生產量也錄得創紀錄。

- 總而言之,儘管需求緩慢,這些增長仍保持市場供應良好。

這一動態指出 WTI 每桶 60 美元測試,尤其是如果存貨持續增長到 9 月。

石油市場地緣政治風險提供短期支持

儘管基本原因較弱,但地緣政治風險正在提供支撐,並防止更激烈的賣出。以色列對卡塔爾的襲擊是一件罕見且令人不穩定的事件。以色列週二在多哈馬斯領導目標,哈馬斯報告有五人傷亡。

卡塔爾擁有中東最大的美國軍事基地,並一直是和平談判中的關鍵調解員。美國官員低估重複攻擊的可能性後,該行動使市場震動,推動了石油上漲近 2%,在漲幅被削減。儘管如此,該事件還注入了與海灣不穩定有關的新風險保費。

美國對俄羅斯石油流量的壓力也在焦點中。據路透社報道,特朗普已推動對莫斯科原油出口進行更多限制,並呼籲如果他們繼續購買俄羅斯石油,對印度和中國徵收 100% 的關稅。

印度已經面臨 50% 關稅。如果強制執行,這些措施可能會降低俄羅斯收入並破壞向主要買家的流量,從而支持全球石油價格。目前,印度和中國都抵抗了西方的壓力,但僅僅這一威脅足以增強情緒。

關稅和美元使情況變得更加複雜

美國關稅收增加的財政影響很明顯。截至今年底的 183.6 億美元的收款可能會超過 300 億美元,將美國預算赤字減少了相似的金額。根據預測,這種財政寬鬆可能會加強美元。

然而,對於石油而言,美元走強是雙刃劍:

- 它使原油對於美國以外的買家而言變得更昂貴,從而降低了需求。

- 它對出口商造成壓力,他們以當地貨幣計算的收入較少。

加上貿易緊張局勢所導致的全球增長緩慢,關稅故事更加重需求而不是供應,從而加強了看跌情況。

市場影響和價格場景

風險平衡表明持續波動。

- 看跌情境: 基本面主導地位。庫存上升和需求放緩將 WTI 降至 60 美元,如果盈餘增長到 2026 年,如果盈餘持續增長,風險將擴展到 50-55 美元的範圍內。

- 看漲場景: 地緣政治激烈。海灣不穩定或美國對俄羅斯的嚴格制裁增加了風險增加了風險增加,在短期內支持近 65-70 美元的原油。

- 底座: 一個推拉市場,WTI 交易於 60 美元至 70 美元之間,其方向由標題而不是基本原則驅動。

石油價格技術分析

WTI 當前 63 美元附近的價格接近 61.40 美元左右的重要支撐位。突破該區域可能會加速跌至 60 美元,而地緣政治新聞的反彈可能會測試 70 美元和 75 美元的阻力位。當前的交易量表明賣家仍保持活躍,這表明除非買家積極進入,否則買家不斷推動下跌壓力。

投資影響

對於交易者和投資者來說,當前的設置優於短期戰術交易。

- 如果地緣政治風險引發臨時反彈,在 61.40 美元支撐區附近購買可能會帶來機會。

- 出售於 70—75 美元附近的反彈,與較廣泛的看跌基本原因和需求放緩一致。

- 中期定位應導致供應上升和需求前景較弱,風險偏向 2026 年 50-55 美元的長期測試。

與高效率的美國頁岩和低成本生產商關聯的能源股票表現可能會優於,而較高成本的離岸項目仍然容易受到影響。即使原油價格走弱,煉油廠仍可繼續受益於高產量。

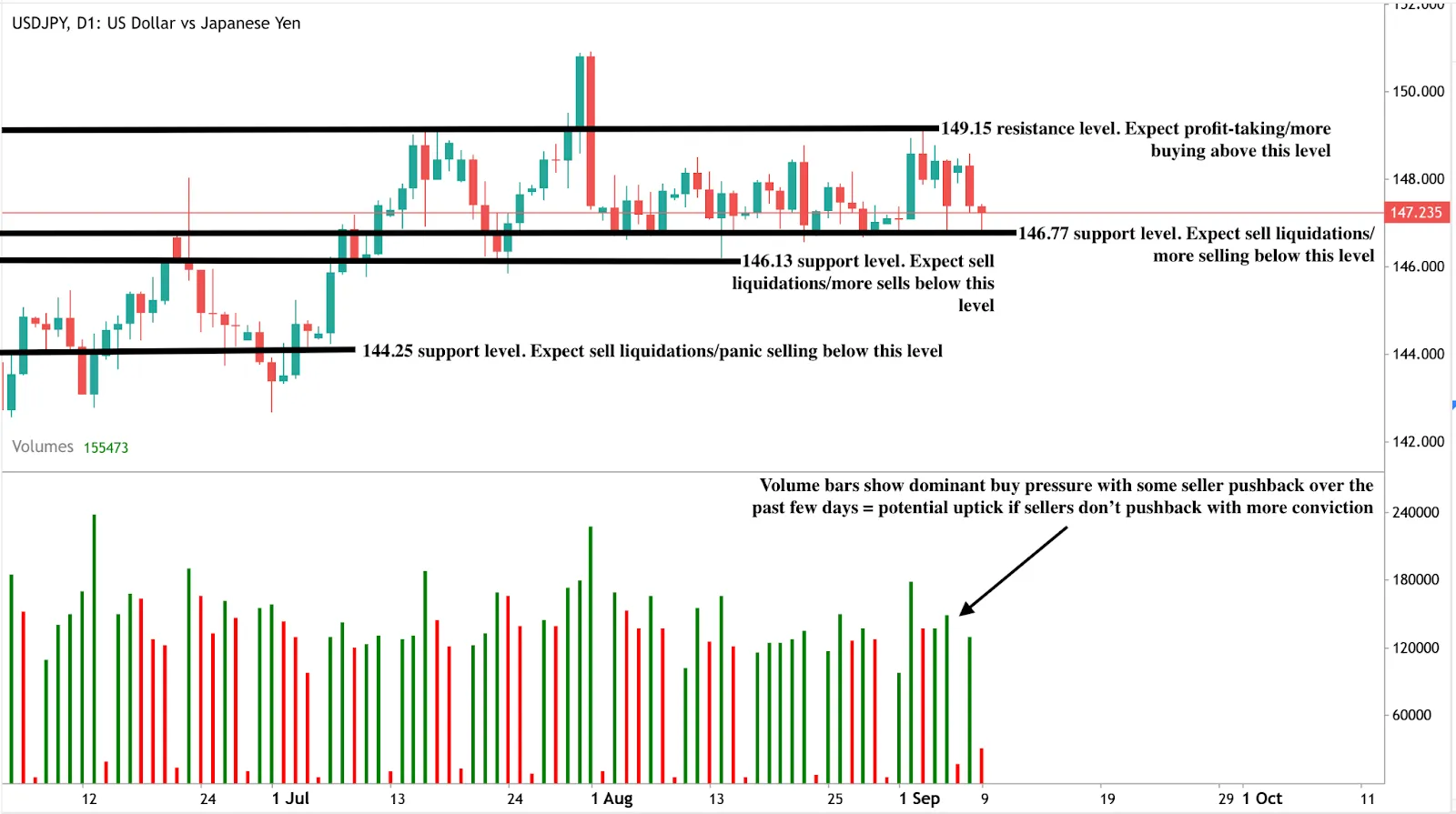

美元/日元貨幣對在美國通脹數據前接近 147

美元/日元貨幣對交易價格約為 147.23,交易者等待美國通脹數據突破死鎖。

美元/日元貨幣對交易價格約為 147.23,交易者等待美國通脹數據突破死鎖。消費物價指數較熱可能會支撐美元並推動貨幣匯率走向 149,而較低的結果可能會向 146 價格水平進行決定性走勢。儘管自 8 月初以來,美元大幅下跌,但美元兌日元仍保持韌性,反映了美聯儲和同樣謹慎的日本銀行之間的衝突。

重要提示

- 美元/日元已在明確定的範圍內交易,受當前範圍限制,接近 146.77—146.13 附近支撐

- 日本經濟在第二季度按年增長 2.2%,受到家庭支出強勁和正面的工資增長的支持,但日本央行對加息仍保持謹慎。

- 石場總理志工辭職引發了短期波動,但增加了日本央行正常化延遲的可能性。

- 在 8 月份的軟度就業數據後,美元走弱,但與其他貨幣相比,美元/日元反映這一點較慢。

- 美國消費物價指數是直接觸媒,熱量數據有利於美元強勢,而軟數據增加了下行壓力。

儘管美元疲弱,美元/日元仍然波動

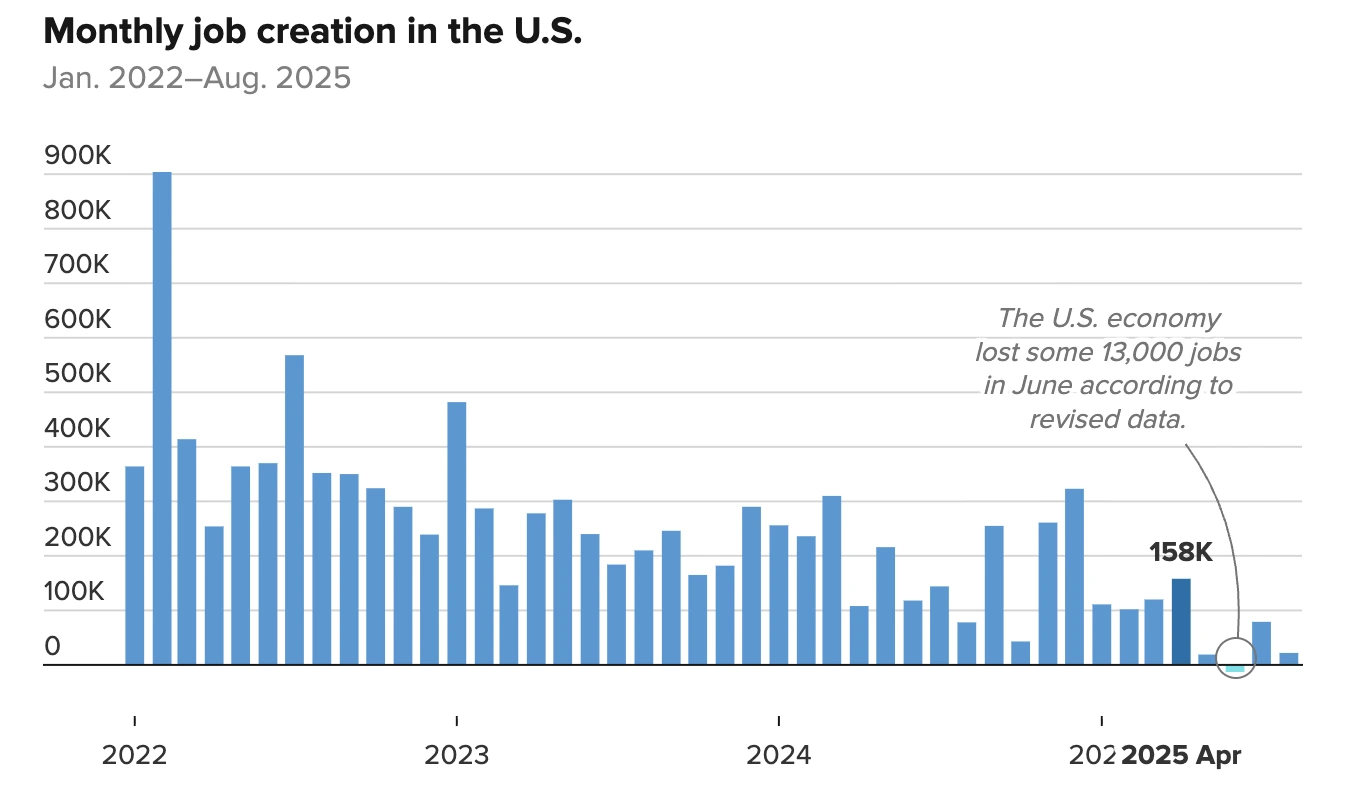

自 8 月初的非農就業人數報告以來,美元一直受壓力,該報告顯示就業增長下降,失業率上升至 4.3%,這是近四年來的最高水平。

在大多數外匯市場中,這種疲弱導致有意義的下跌。但是美元/日元仍然堅持穩定的波動。

突破高點的嘗試在當前範圍內失敗,賣家迅速拒絕上漲勢頭。與此同時,買家保護了 145—146 區域,產生較高的低點,這表明基礎支撐。結果是陷入困境,147 個作為樞軸水平,而市場等待決定性觸發程序。

日本央行政策可能受到政治不確定性影響

日本最近的數據加強了日本央行增加的情況。第二季度國內生產總值增長由初期的 1.0% 估計大幅調整至 2.2%,而住戶支出上升,實質工資則在七個月以來首次轉為正面。

這些發展通常強化政策正常化的論點。

然而,政治正在使前景變得複雜。石場總理志賀魯在獲得美國貿易優惠,將日本商品的關稅從 25% 降低至 15% 後,於週末辭職。他退出後於他黨在夏天早些時候選舉虧損。領導力的變化最初促進了對日元的安全避險需求,但也使日本央行更多保障,以保持謹慎。隨著政治周轉增加了不確定性,政策制定者現在還有另一個理由來延遲加息,從而限制了長期日元的強勢。

美聯儲降息預期影響美元

在美國方面,較弱的就業數據增加了美聯儲削減利率的壓力。市場現在定價有 88.2% 的機率在下一次會議上下跌 25 平方位,有 11.8% 的機率有 11.8% 的 50 平方位移動。

分析師還預計到年底多達三次減少。這種前景將美元推至 7 月下旬以來沒有看到的新低點。

與此同時,美聯儲處於政治審查中。總統唐納德·特朗普全年都批評傑羅姆·鮑威爾主席因沒有足夠快速削減利率,並正在考慮更換。這種政治背景,結合勞工數據軟化,增強了對積極放寬的期望。

然而,對美元/日元的影響比其他美元對較不明顯,突出了日元動態(政治不確定性和日本央行的情緒)如何抵消了美元疲軟。

交叉貨幣信號顯示選擇性日元強度

日元需求在各個市場上沒有統一。雖然美元/日元保持在 147.23,但日元兌歐元兌歐元走弱,歐元/日元攀升至一年多以來的最高水平。這種對比表明,日元走強更是由美國特定因素(尤其是美聯儲政策預期)驅動,而不是由於投資者對日本貨幣的願望廣泛轉變。

美國通脹報告會成為決定性事件嗎?

即將推出的美國消費物價指數發布現在是美元/日元的主要驅動力。

- 熱門消費物價指數: 比預期強勁的印刷將降低對美聯儲積極削減的期望,提高美元,並可能將美元/日元推向 149.15。

- 線上消費物價指數: 如果通脹符合預期,美元/日元可能會保持在當前範圍內,147 人將繼續作為樞軸。

- 軟消費物價指數: 印度較弱將加強市場對今年多次降息的預期,削弱美元,並突破 146.77—146.13 左右的支撐位風險

對於交易者來說,這會建立了二進制結果,通脹數據為下一個持續走勢提供了動力。

市場前景和交易場景

在當前的水平下,美元/日元反映了兩個柔和的中央銀行之間的平衡。短期日元上漲是由避險流和更強大的國內數據推動,但是持久的實力需要從日本央行清楚地改變政策,這是近期仍然不可能。

更直接的驅動因素是美國通脹。熱的消費物價指數可能支持美元復甦,並支持戰術長倉,向上升至 149.15。軟消費物價指數將確認下跌勢頭,目標為 146.77。在任何一種情況下,美元/日元的狹窄範圍看起來不可持續發展,通貨膨脹印刷會決定突破。

美元/日元技術分析

在撰寫本文時,該貨幣對位於 146.77 左右的支撐位,音量條提供潛在反彈的理由。如果從支撐位實現反彈,多頭可能會難以突破 149.15 阻力位。相反,如果我們看到進一步下跌,賣家可能會難以突破 146.13 和 144.25 支撐位。

投資影響

對於交易者和投資組合經理來說,美元/日元的當前設置強調了事件導向定位的重要性。消費物價指數較熱可能會引發反彈至 149.15,有利於戰術長期。消費物價指數較軟,將破壞的風險增加至 146.13。除了本週之外,日本央行和放寬的美聯儲之間的衝突表明持續波動而不是持續的單向趨勢,使靈活的數據驅動策略至關重要。

是什麼推動了 2025 年中央銀行黃金需求而不是美國國庫?

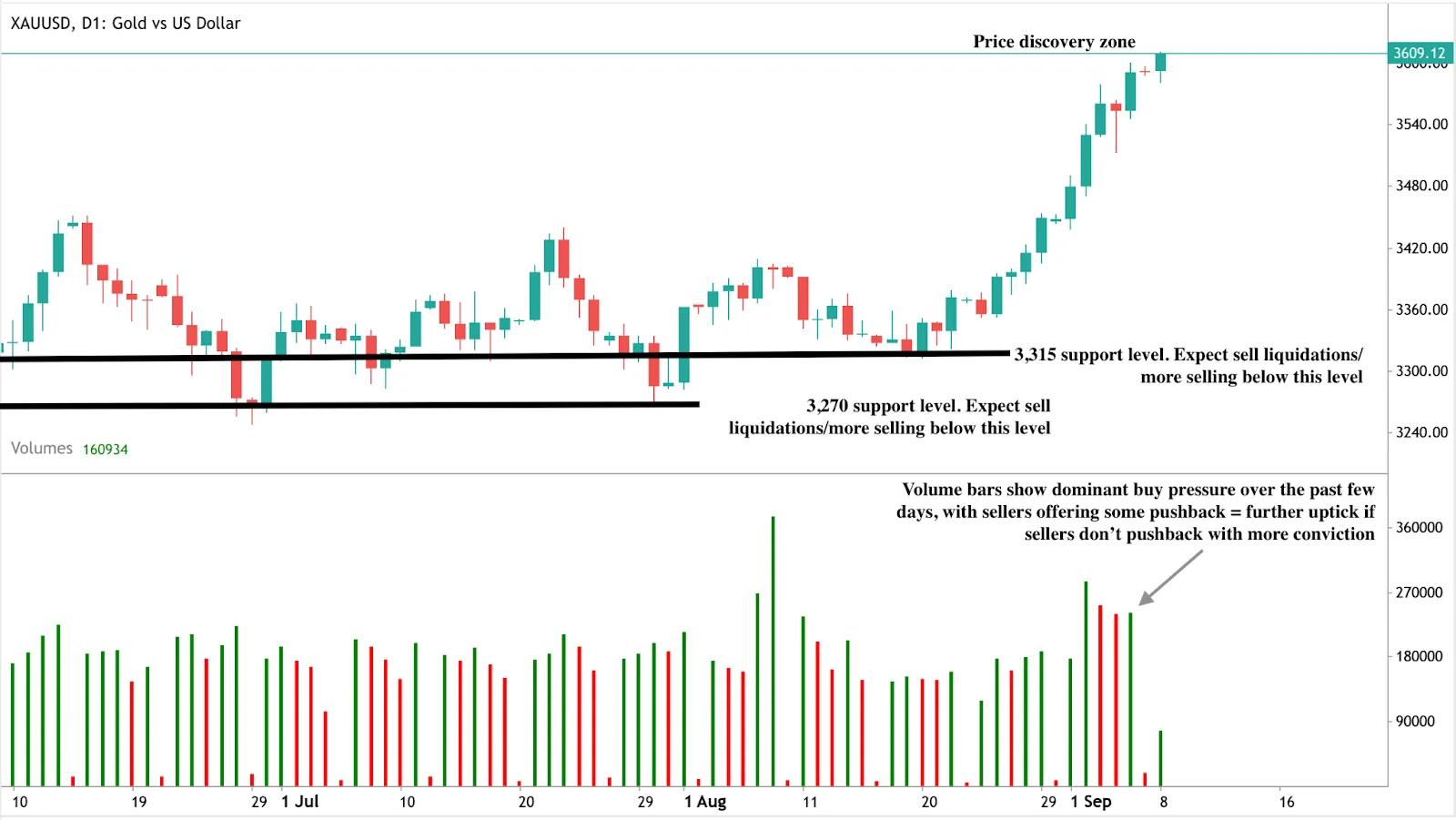

黃金保持在歷史新高位,約 3,609 美元,今年增長 37%,2024 年增長 27%。

黃金保持在歷史新高位,約 3,609 美元,今年增長 37%,2024 年增長 27%。主要動力是儲備偏好的轉變:中央銀行正在穩定地購買黃金而不是美國國庫債,這表明國家如何抵禦金融風險的重新排序。美國就業數據疲弱,以及美聯儲降息的預期正在加速這一轉變,而投機交易者和零售需求正在增加動力。問題不再是否 黃金是避險資產,但是它是否正在成為新貨幣秩序的基礎。

重要提示

- 黃金價格為 3,609 美元,受中央銀行需求和美聯儲降息預期的支持。

- 隨著中央銀行尋求多元化黃金儲備,美國國庫正在失去吸引力。

- 中國人民銀行 8 月連續第 10 個月增加黃金,增加持股權至 74.02 萬盎司。

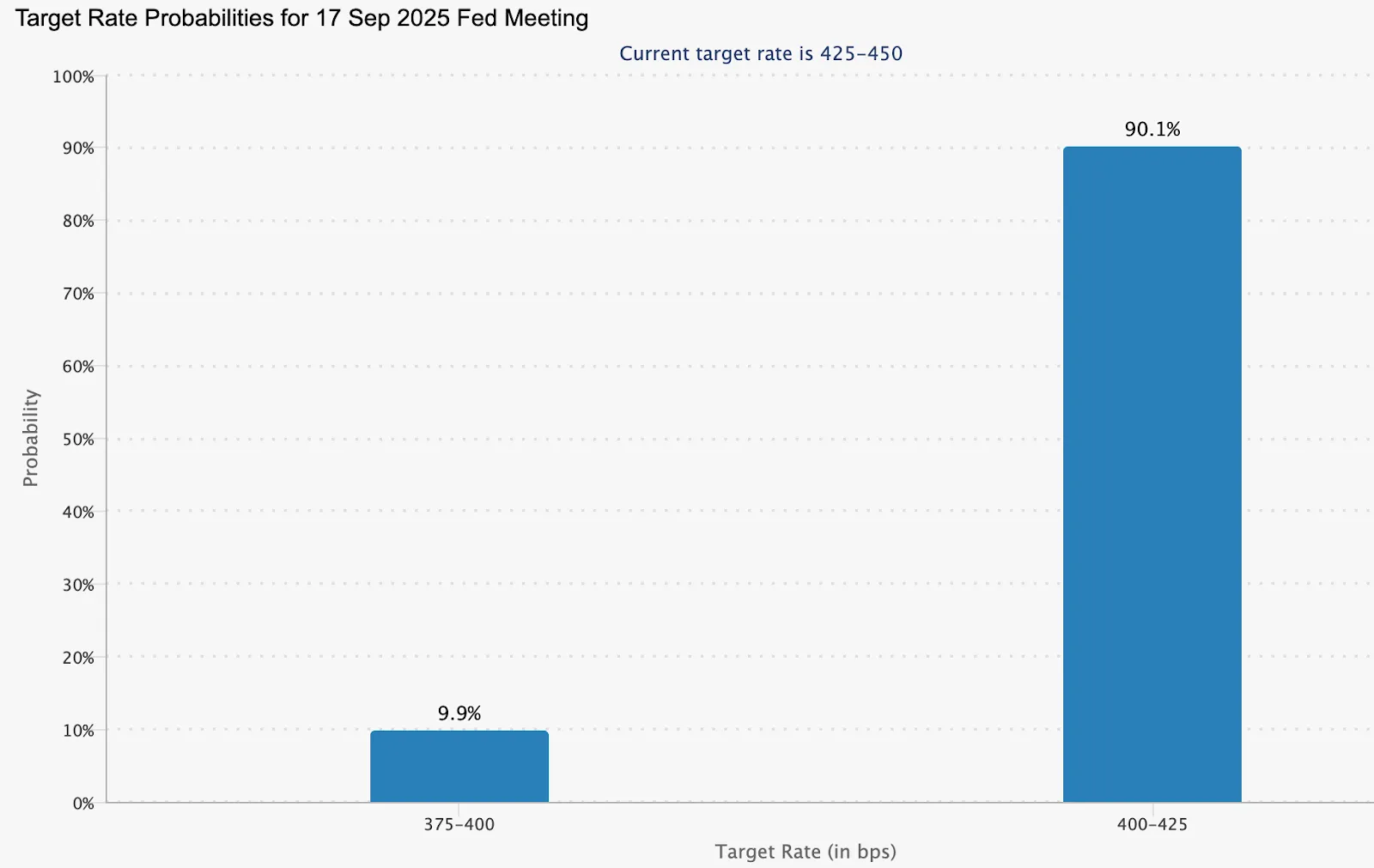

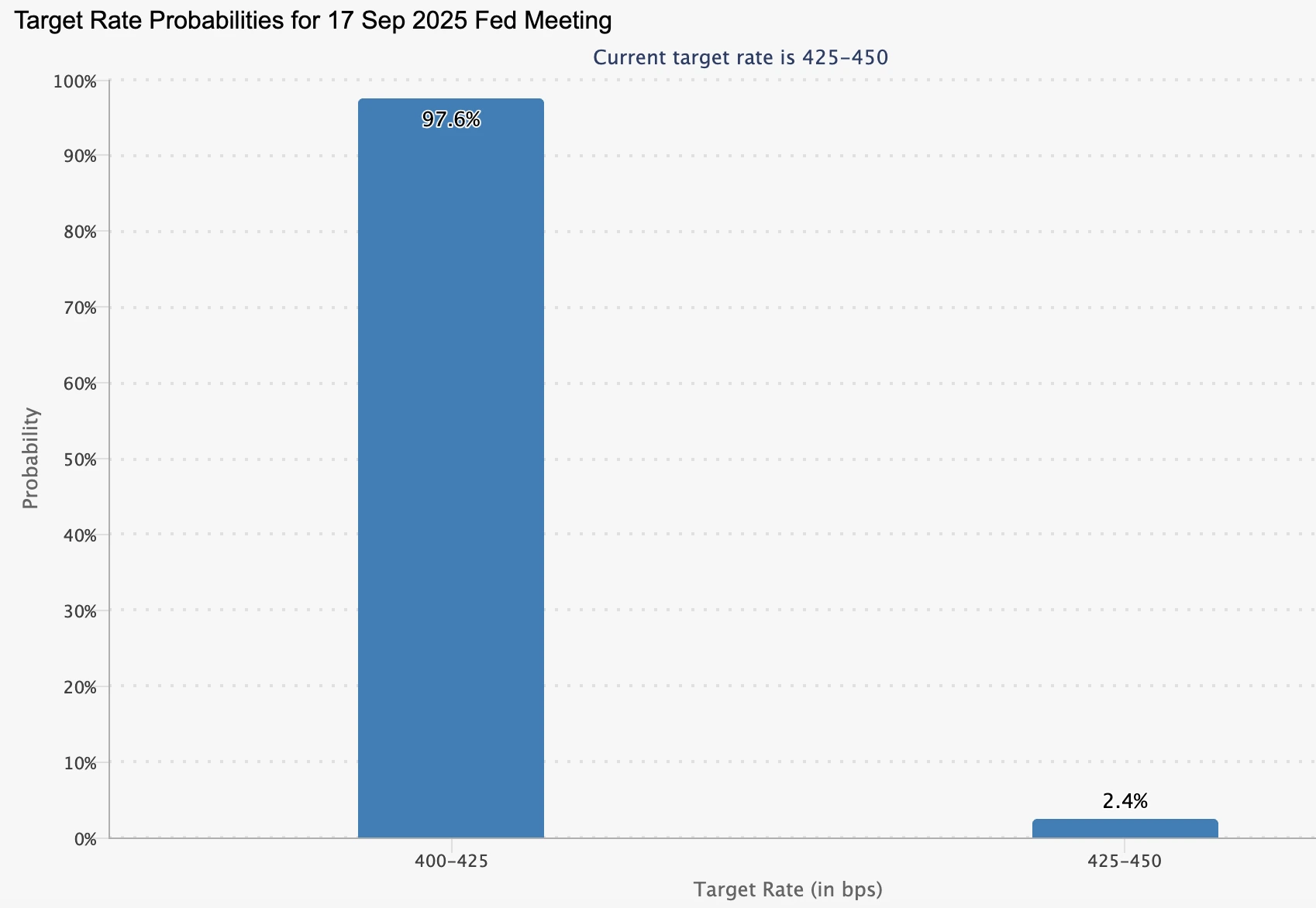

- 交易者正在 9 月 17 日在美聯儲下跌 25 個基點的完全定價,而黃金在 2025 年上漲 37%,超過標普 500 指數並充當增長資產。

- 投機需求正在上升,9 月初的淨長倉合約上漲了 20,740 個。

- 白銀價格也在飆升,創下 14 年高點,反映了對硬資產的需求更廣泛。

黃金與美國國庫債:中央銀行推動黃金走高

黃金上漲背後最重要的力量是中央銀行離開美國國庫債。中國人民銀行(中國人民銀行)8 月連續第 10 個月購入黃金,將儲備由 73.96 萬提高至 74.02 萬特洛伊盎司。這並不是一個單獨的舉措:全球央行已經穩定地減少其庫存量,以利用金屬作為對沖美國債務風險、制裁風險和美元波動。

該決定反映了結構性重新調整。國庫債曾被認為是最安全的價值存儲器,現在帶有與華盛頓的財政狀況、政治爭議和依賴美聯儲貨幣政策相關的風險。相比之下,黃金提供流動性和中立性,使其對儲備多元化方面越來越有吸引力。

美聯儲政策和弱美國數據擴大轉變

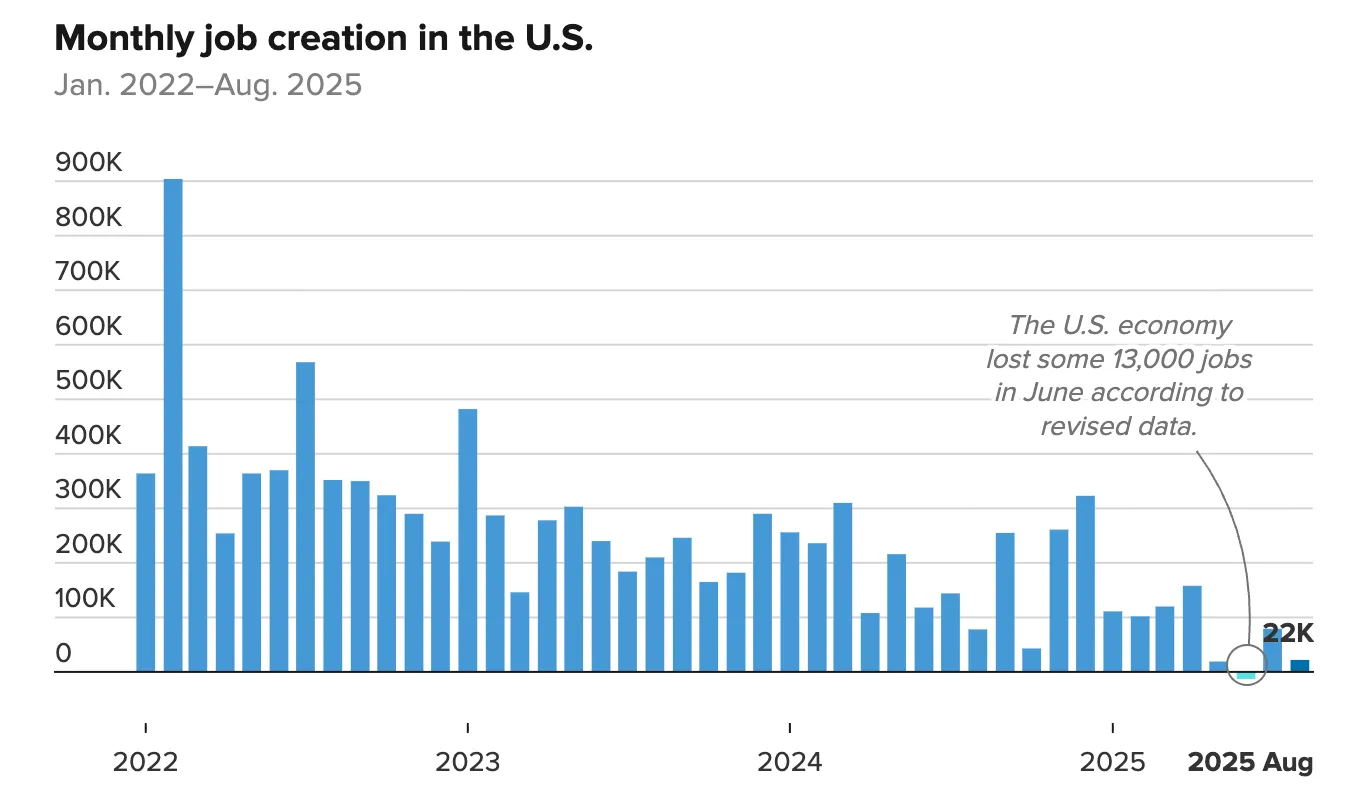

最新的美國就業報告強化了黃金的動力。非農業工資單(NFP)在 8 月份只增加了 22,000 個就業機會,而預期為 75,000,而失業率上升至 4.3%,是自 2021 年以來的最高。

這一弱點證明了勞動力市場轉弱,影響利率上升的情況。

市場現在幾乎確定美聯儲將在 9 月 17 日降息,有 90.1% 的可能性降低 25 個基點。

較低利率降低持有黃金的機會成本,同時會影響黃金 美元。 這產生了雙重提振:國庫債失去收益率吸引力,黃金對官方和私人投資者來說都變得相對更具吸引力。

投機和零售流量增加燃料

除了中央銀行購買之外,投機定位正在急劇上升。截至 9 月 2 日的一周,黃金淨長期貨合約上升 20,740,使總額達到 168,862。這表明了動力交易者正傾向於反彈,從而加強了走勢。

零售市場和國內市場也正在加入激增。在印度,盧比的疲軟使黃金和白銀更具吸引力,作為對沖貨幣風險。據分析師表示,官方機構和私人投資者的雙重需求創造了 3600 美元以上的強大支持基礎。

白銀價格上漲高

黃金的飆升並非獨立發生。白銀上週創下了 14 年高點,表明了對貴金屬作為 FIAT 計價資產的替代品更廣泛的興趣。

白銀作為工業金屬和安全避險資產的雙重角色使其反彈成為確認信號,表明投資者正在對沖系統風險,而不僅僅交易短期波動。

價格會決定地保持在 3,600 美元以上嗎?

黃金現在處於價格探索模式。

- 突破案例: 中央銀行需求,美國就業數據疲軟和美聯儲削減可能會將價格決定地提高至 3,600 美元以上,為新的交易範圍開啟道路。

- 攤檔案例: 近期風險是即將推出的美國通脹報告(星期四)。印刷價比預期的熱度可能會加強美元並延遲突破,從而導致在下一步走勢之前暫時整合。

黃金市場前景和場景

黃金到目前為止在 2025 年的表現重塑了其角色:

- 作為對沖,它繼續保護免受通脹,美元疲軟和地緣政治不確定性。

- 作為增長資產,黃金表現優於主要股票基準,從 2024 年到 2025 年的複合收益達 74%。

在短期內,通脹數據可能會帶來波動性,但結構性驅動因素 —— 中央銀行遠離國庫債的多元化、持續官方購買以及美國宏觀信號衰弱 — 支持了較高的長期底部。

如果中央銀行的需求持續,而美聯儲進行多次削減,黃金可能會在 3,600 美元以上建立新高位。相反,如果通貨膨脹熱,美元反彈,交易者可能會在下一次飆升之前看到整合。

黃金技術見解

在撰寫本文時,黃金正在拋物線,略微超過 3,600 美元的關口-看漲信號在每日圖上顯而易見。交易量條也告訴了看漲的故事,過去幾天內買入壓力佔據主導地位。如果賣家不堅信地反彈,我們可能會看到超過 3,600 美元的關口進行決定性走勢。相反,如果賣家提供更多反擊,我們可能會看到價格下跌。基本面的變化加上獲利可能導致價格崩潰,在 3,315 美元和 3,270 美元的價格水平中找到支撐。

投資影響

對於投資者來說,信息很明確:

- 短期: 觀看周四的通脹數據和美聯儲 9 月 17 日會議。這些是超過 3,600 美元水平的催化劑。

- 中期: 中央銀行遠離國庫債的多元化表明黃金需求是結構性的,而非循環性,支持較高的價格下限。

策略: 如果通脹衝擊導致回落,交易者可以尋找接近支撐位的戰術機會。對於長期配置來說,黃金表現優於股票,認為將其視為核心增長資產,而不僅僅僅是緊急對沖。

引入 VIX 和 DXY 以監控市場走勢和美元趨勢

德里夫已開始交易 VIX(波動指數)和 DXY(美元指數)。這些基準可幫助交易者跟踪全球市場情緒和美元的強勢,這兩種廣泛關注的信號,這些信號形成全球交易決策。

德里夫已開始交易 VIX (波動性指數) 和 DXY(美元指數)。這些基準可幫助交易者跟踪全球市場情緒和美元的強勢,這兩種廣泛關注的信號,這些信號形成全球交易決策。

维克斯 預期措施 揮發性 根據標準普爾 500 期權價格,未來 30 天內在美國股市上。經常被稱為 恐懼測量儀,它在不確定的時期上升,並反映了市場情緒。

同時, 迪克西 跟踪美元兌一籃子六種主要貨幣(歐元,日元,英鎊,加元,瑞典克朗,瑞士法郎)的價值。它強調了受利率、貿易流量和經濟信心影響的美元強勢的變化。

快速取得

- 维克斯 幫助交易者預測市場情緒的變化。

- 迪克西 提供了明確的衡量美元兌全球貨幣強勢。

- 它們一起提供了更廣泛的全球市場觀點,除了個別股票或外匯貨幣對外。

VIX 和 DXY 與傳統指數和外匯對有何不同

與個人不同 股票, 指數或外匯對,VIX 和 DXY 反映了更廣泛的市場信號。

- VIX(波動指數): 根據標普 500 期權價格,VIX 在不確定的時候上漲,並幫助交易者評估市場情緒。

- DXY(美元指數): 跟踪美元兌六種主要貨幣的價值,突出顯示 受利率影響的變化、貿易流量和經濟信心。

為什麼要交易 VIX 和 DXY

兩個指數 對重大事件做出反應 例如貨幣政策變化,經濟數據發布和地緣政治發展。

交易它們為全球市場提供了更大的視角:

VIX (波動性指數)

- 監控不確定性中的變化: 發現波動期望的增長時間並調整策略。

- 多元化以外的股票: 交易表現與傳統指數不同的指數。在 Deriv 上,VIX 還可以補充基於基礎的策略 合成指數,全天候運行。

- 抵禦衰退:VIX 經常在股票下跌時飆升,使其成為交易者可以使用來管理股市風險的工具。

DXY(美元指數)

- 追蹤貨幣實力: 監控美元兌其他主要貨幣的走勢。

- 預測波紋效果: 了解美元變化如何影響 商品 和 外匯 市場。DXY 變動還可以為基於美元的外匯貨幣對交易提供背景。

- 觀看美聯儲信號: DXY 對美國利率變化和中央銀行政策動作強烈反應。

- 遵循商品定價: 由於石油和黃金以美元定價,因此美元走強或較弱通常會影響它們的趨勢。

立即開始交易 VIX 和 DXY

登入 進入您的德里夫帳戶,並使用德里夫 MT5 金融帳戶探索 VIX 和 DXY。或者,如果您是 Deriv 的新手,請立即註冊以開始交易。

隨著製造業衰退接近尾聲,美國美元會反彈嗎?

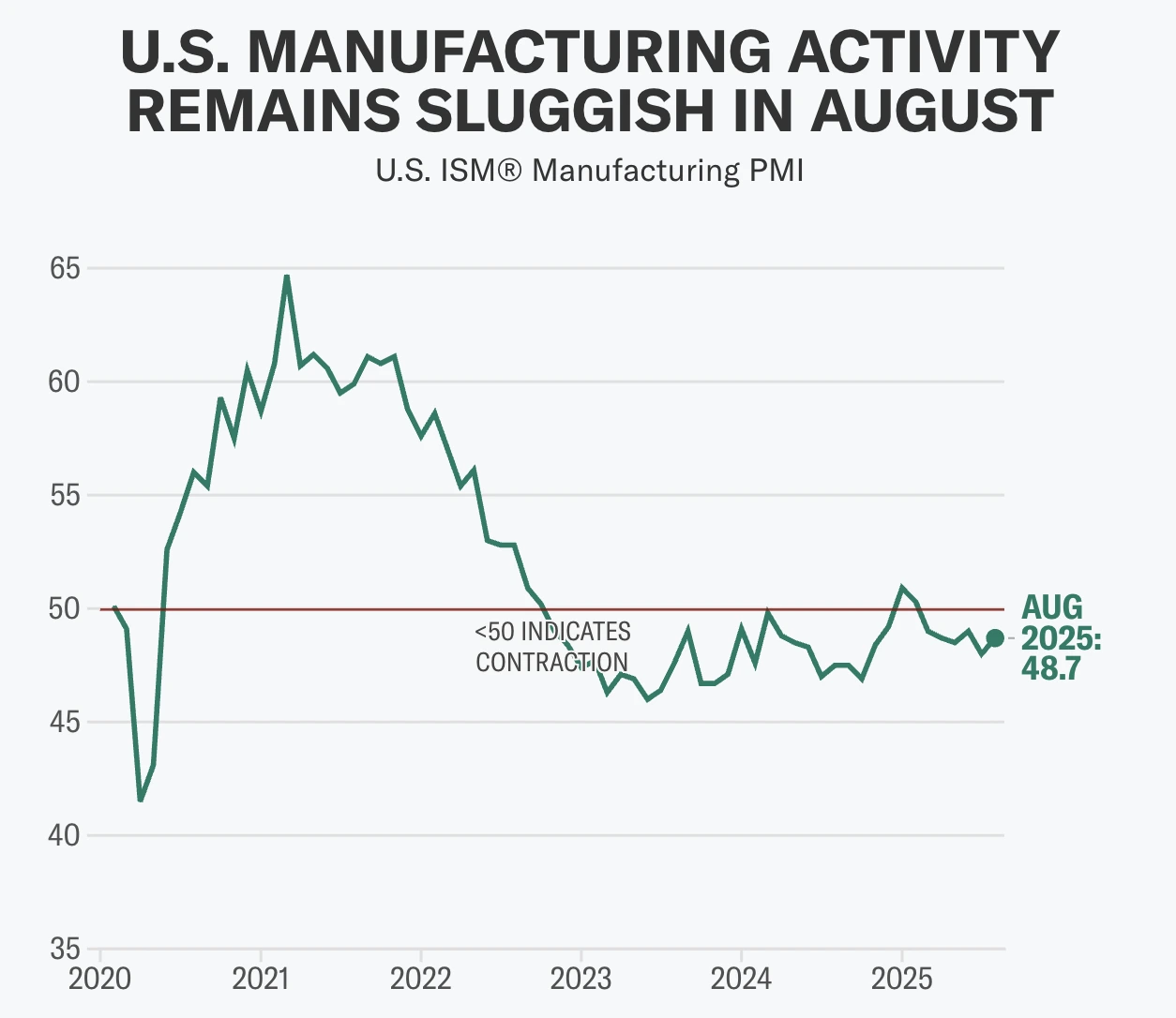

分析師認為不會立刻反彈。儘管自2022年以來的製造業低迷可能即將結束,但美元的復甦仍遠未成定局。

分析師認為不會立刻反彈。根據最新數據,美國製造業顯示出復甦跡象——ISM 製造業 PMI 在八月上升至 48.7,新訂單七個月來首次回到擴張區間,達到 51.4——但美元仍承受壓力。關稅、就業疲軟以及聯準會降息的前景都對其展望造成影響。因此,儘管自2022年以來的製造業低迷可能即將結束,美元的復甦仍遠未成定局。

重點摘要

- ISM 製造業 PMI 八月上升至 48.7,新訂單達 51.4,為一月以來首次擴張。

- 關稅壓力依然沉重,中國進口商品關稅為 75%,加拿大、墨西哥及歐盟為 25%,增加美國企業成本。

- 聯準會前景偏鴿派,市場幾乎以 99% 機率預期九月降息 25 個基點,儘管製造業出現回暖跡象。

- 資本流動正從美國轉向歐洲,歐洲 ETF 流入 420 億美元,而美國流入量在 2025 年減半。

- 就業表現落後,ISM 就業指數為 43.8,全國失業率介於 4.2% 至 4.3%,顯示勞動市場狀況脆弱。

ISM 製造業 PMI 顯示首波復甦跡象

ISM 製造業 PMI 在八月上升 0.7 點至 48.7,為 2024 年底以來最高水平。

更重要的是,新訂單子指數跳升 4.3 點至 51.4,七個月來首次進入擴張區間。這一點意義重大,因為新訂單是前瞻性需求指標,暗示未來幾個月產出可能趨於穩定。

支付價格略有下降,下降 1.1 點至 63.7,顯示投入成本有些緩解。但就業指數仍低迷,僅為 43.8,凸顯該行業的就業創造遠未反彈。

製造業佔 GDP 約 10% 以上,但歷來是投資者情緒和資本流動的領先指標。PMI 的正面驚喜常與美元短期走強同時出現,2025 年初的數據曾引發美元對 G10 同行匯率上漲 0.7% 或以上的反彈。

這對美元可能意味著什麼

專家表示,製造業復甦可能透過三大途徑支持美元:

- 成長訊號:新訂單擴張顯示需求增強,可能提升對美國經濟成長前景的信心,吸引全球資本流入。

- 貨幣政策:韌性跡象可能減輕聯準會大幅降息的壓力,支持美元收益率。2025 年初,隨著市場降低寬鬆預期,美元兌歐元從 1.12 反彈至 1.02。

- 貿易平衡:出口復甦可能縮小赤字,強化美元。不過,美元走強及關稅成本仍削弱美國商品的競爭力。

美元走強的制衡因素

關稅逆風

川普政府於 2025 年實施的關稅方案——中國進口商品 75%、加拿大、墨西哥及歐盟 25%——提高了中間品成本,中間品約占美國進口總額的一半。經濟學家估計,這些關稅相當於 4300 億美元的稅收增加,約占 GDP 的 1.4%。這可能拖慢經濟成長並限制製造業反彈。同時,關稅往往推高美元,因為增加了美元交易需求,進而削弱美國出口競爭力。

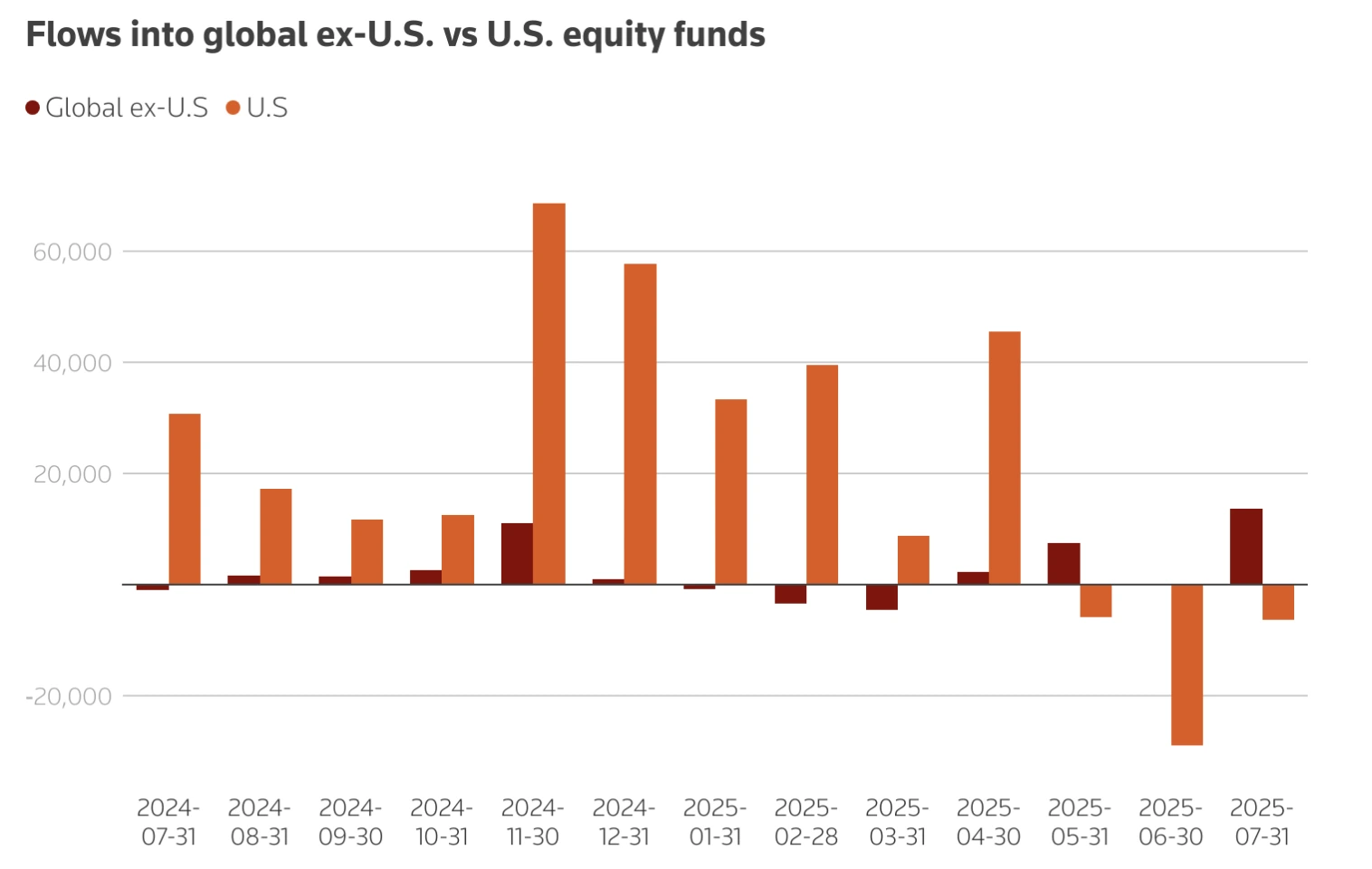

資本外流

外國投資者正重新配置資金,遠離美國市場。2025 年淨流入美國股票 ETF 僅為 57 億美元,較前一年同期的 102 億美元減半。相較之下,歐洲投資者將 420 億美元轉入本地 ETF。即使製造業數據改善,這也削弱了美元的結構性支撐。

就業疲軟

ISM 就業指數僅上升 0.4 點至 43.8,仍顯示收縮。全國薪資增長放緩,七月僅新增 7.3 萬個職位,失業率微升至 4.2%。經濟學家如 Mark Zandi 警告,若就業下降加速,經濟將「瀕臨」衰退,這將削弱美元支撐。

聯準會降息展望

聯準會自 2025 年中以來將利率維持在 4.25%–4.50%,在通膨高於目標與經濟成長疲弱間取得平衡。市場目前幾乎以 100% 機率預期九月降息 25 個基點,較一週前的 89% 明顯上升,原因是七月 JOLTS 職缺降至 718 萬,為 2024 年九月以來最低。

聯準會官員意見分歧:

- Neel Kashkari 警告關稅推高消費者成本,使通膨持續居高不下。

- Raphael Bostic 承認通膨風險,但認為勞動力疲軟意味今年僅會有一次降息。

- 川普關於替換 Jerome Powell 的言論加劇政治緊張,儘管聯準會提名人 Stephen Miran 承諾維護央行獨立性。

此政策不確定性增加美元交易波動性。

市場影響與情境分析

- 美元看漲情境:PMI 持續上升突破 50,降低聯準會降息預期並吸引資金流入。這可能推升美元兌同業匯率,預測 2025 年底 EUR/USD 約 1.19,USD/JPY 約 141。

- 美元看跌情境:關稅成本、資本外流及就業疲軟削弱復甦動能,導致美元走弱。摩根大通預測 2026 年三月 EUR/USD 將達 1.22。

- 中性情境:製造業適度增長被鴿派聯準會政策抵銷,美元維持在目前區間震盪。

美元指數技術分析

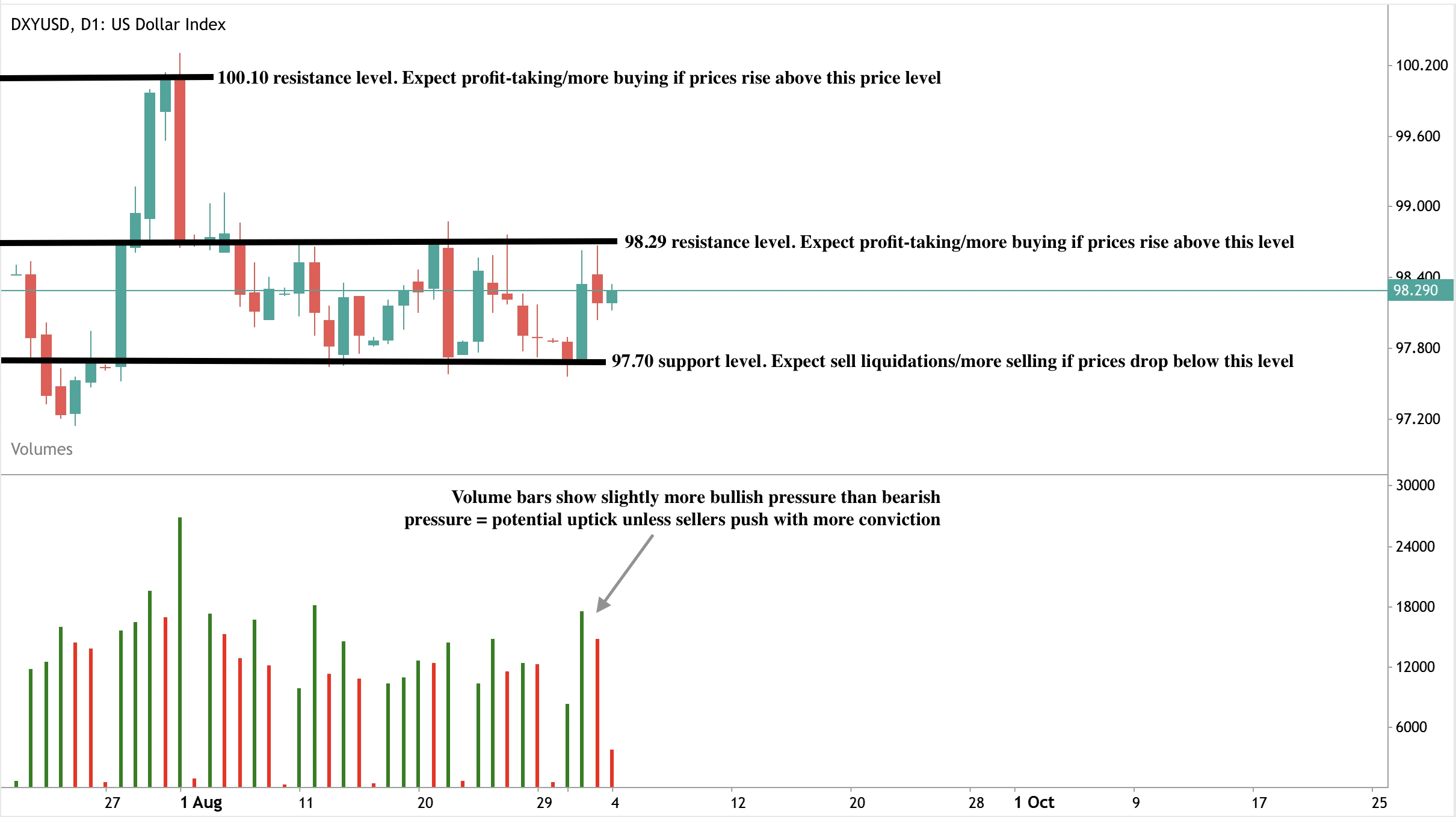

撰文時,美元略有反彈,接近 98.29 美元阻力位——暗示可能回落。成交量柱略顯多頭壓力——支持美元上漲,除非賣方更有力反擊。若出現強勁上漲,可能突破 98.29 美元阻力,進一步挑戰下一阻力位 100.10 美元。反之,若回落,價格可能在 97.70 美元獲得支撐。

投資啟示

對交易者和投資組合經理而言,2025 年美元展望處於微妙平衡。

- 短期:PMI 驚喜和非農就業報告將主導美元走勢,數據公布時波動性可能加劇。

- 中期:製造業復甦可能提供支撐,但關稅與就業逆風限制上行空間。

- 長期:財政問題與全球資本重新配置暗示美元存在結構性風險,即使短期韌性仍存。

投資者預計將密切關注 PMI 發布、勞動力數據及關稅發展。戰術性機會可能圍繞 PMI 推動的反彈出現,但中期布局應對復甦動能停滯的下行風險進行對沖。

立即使用Deriv MT5 帳戶交易美元的下一波走勢。

隨著美國科技股市值達22.7兆美元,Google能否維持漲勢?

Alphabet的漲勢基於收益增長、雲端動能及AI整合的堅實基礎,但其持續性將取決於更廣泛的市場集中度是否引發修正。

是的——Alphabet的漲勢建立在收益增長、雲端動能和AI整合的堅實基礎上,但其持續性將取決於更廣泛的市場集中度是否引發修正。Google股價在過去一個月上漲了9.2%,在有利的法院裁決後市值增加了1230億美元,分析師現預測2026年前營收和收益將實現兩位數增長。這種強勁表現暗示進一步上漲的可能性,儘管美國科技股的絕對主導地位——目前市值達22.7兆美元,佔S&P 500的40%——意味著如果市場情緒轉變,風險將被放大。

主要重點

- Alphabet股價於2025年9月2日跳漲5%,因法院確認其無需出售Chrome。

- 市值收於2.57兆美元,過去一個月增長9.2%。

- 2025年第二季Google Cloud營收同比增長32%,超越Microsoft Azure和Amazon Web Services。

- Alphabet 2025年每股盈餘預測為10美元,同比增長24.4%,過去一個月有正面修正。

- 美國前十大股票合計佔S&P 500的40%,創歷史新高。

Google Chrome裁決引發漲勢

Alphabet九月的漲勢由監管寬鬆引發。投資者曾擔心被迫剝離Chrome,這將削弱Google的整合生態系統。利好裁決消除了該風險,恢復了市場對Alphabet在搜尋、YouTube及廣告市場份額防禦能力的信心。

Alphabet收益預測增添樂觀情緒

公司的基本面強化了這種樂觀:

- 收益動能:本季度每股盈餘預計為2.33美元(同比增長9.9%),2025財年預計為10美元(同比增長24.4%)。近期估計上調,這是歷史上與短期股價強勢相關的正面信號。

- 營收走勢:2025年第三季營收預計為845.3億美元(同比增長13.4%)。全年預計Alphabet營收為3346.2億美元,2026年將增至3753.1億美元(增長12.2%)。

- 雲端增長:Google Cloud第二季同比增長32%,為三大雲端供應商中增速最快。Alphabet在2025年擴大資本支出,以滿足AI驅動的雲端服務加速需求。

- AI整合:執行長Sundar Pichai強調AI「正積極影響業務的每個部分」。Google Search採用AI概覽和AI模式功能,廣告主報告AI工具帶來更高轉換率,YouTube推出了Veo,一個AI驅動的文字轉影片平台。

Alphabet多元化的產品組合使其獨具優勢:搜尋和廣告仍是核心利潤引擎,雲端是高成長領域,YouTube正被AI工具重塑,Waymo則在自動駕駛叫車領域提供長期選擇權。

美國科技股市值現達22.7兆美元

美國科技股的集中規模具有歷史意義。前十大美國公司合計市值達22.7兆美元,超過整個中國和歐盟股市。僅前五大公司——Nvidia、Microsoft、Apple、Alphabet和Amazon——的市值總和就超過全球所有非美國市場。

分析師表示,這種主導地位反映了科技對全球經濟的變革性影響。但同時也加劇了系統性風險。S&P 500中40%的市值集中於僅10家公司,投資者風險暴露高度集中於少數大型股。國際市場日益被邊緣化,凸顯全球資本不平衡。雖然主導地位可在成長週期中維持動能,但也提高了任何一家公司遭遇衝擊時,影響範圍遠超過以往的可能性。

Google多頭觀點

- 收益預估持續上調,歷史上與股價持續動能相關。

- 搜尋、廣告、YouTube及雲端多元化創造多重成長引擎。

- AI採用加速廣告和內容創作的貨幣化。

- Waymo有望成為自動駕駛移動領域的高價值業務線。

- Chrome裁決帶來監管明朗,降低不確定性。

Google空頭觀點

- 美國大型股集中度高,若市場情緒轉變,市場易受衝擊。

- 持續的監管審查,尤其是AI和反壟斷方面,可能重新浮現。

- 宏觀經濟風險——利率長期偏高、通膨壓力及滯脹擔憂——可能壓縮科技股估值。

- 競爭對手,特別是Microsoft和Amazon在雲端領域,持續施加壓力。

市場影響與情境分析

Alphabet距離3兆美元市值僅有20%的差距,正直接競爭加入Apple、Microsoft和Nvidia的3兆美元俱樂部。Amazon和Meta也是有力競爭者,AI是共同推動力。

若現有趨勢持續,Alphabet最早可於2026年達到3兆美元市值。然而,若監管或宏觀逆風出現,市場權力高度集中可能放大下行風險。目前動能和收益上調提供支持,但漲勢與對美國科技股的整體信心密切相關。

Google股價技術分析

撰寫時,Google股價在裁決後漲勢中處於價格探索階段。成交量柱狀圖顯示買盤強勢,賣壓有限,暗示可能進一步上漲。若賣方反撲且漲勢未能持續,股價可能在207.06美元支撐位附近止跌。進一步回調可能在197.00美元獲得支撐,若再跌破,174.00美元將成為下一支撐位。

投資啟示

Alphabet展現持續成長的強勁理由,受益於收益上調、AI驅動的貨幣化及雲端領導地位。交易者可在短期動能策略中尋找機會,尤其當收益預估持續正面且技術支撐位維持時。

然而,美國科技股的非凡集中度——市值超過中國和歐盟總和——帶來系統性風險。大型股修正可能拖累更廣泛指數。中期投資者或需結合風險管理工具,平衡對Alphabet的曝險,既認識到3兆美元估值的上行潛力,也警覺高度集中帶來的脆弱性。

目前趨勢偏向持續動能,但其可持續性取決於AI需求、雲端增長及投資者情緒能否長期抵銷過度集中帶來的結構性風險。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字