銀價會重演2011年漲勢還是展現更強基本面?

分析師指出,2025年的銀價並非簡單重演2011年的漲勢。雖然避險需求再次推動資金流入此金屬,但這次銀價背後有結構性工業需求及作為關鍵礦物的戰略認可支持。價格在41美元以上盤整,保持了45美元的潛在目標,市場格局顯示基本面比2011年短暫的飆升更為強勁。

主要重點

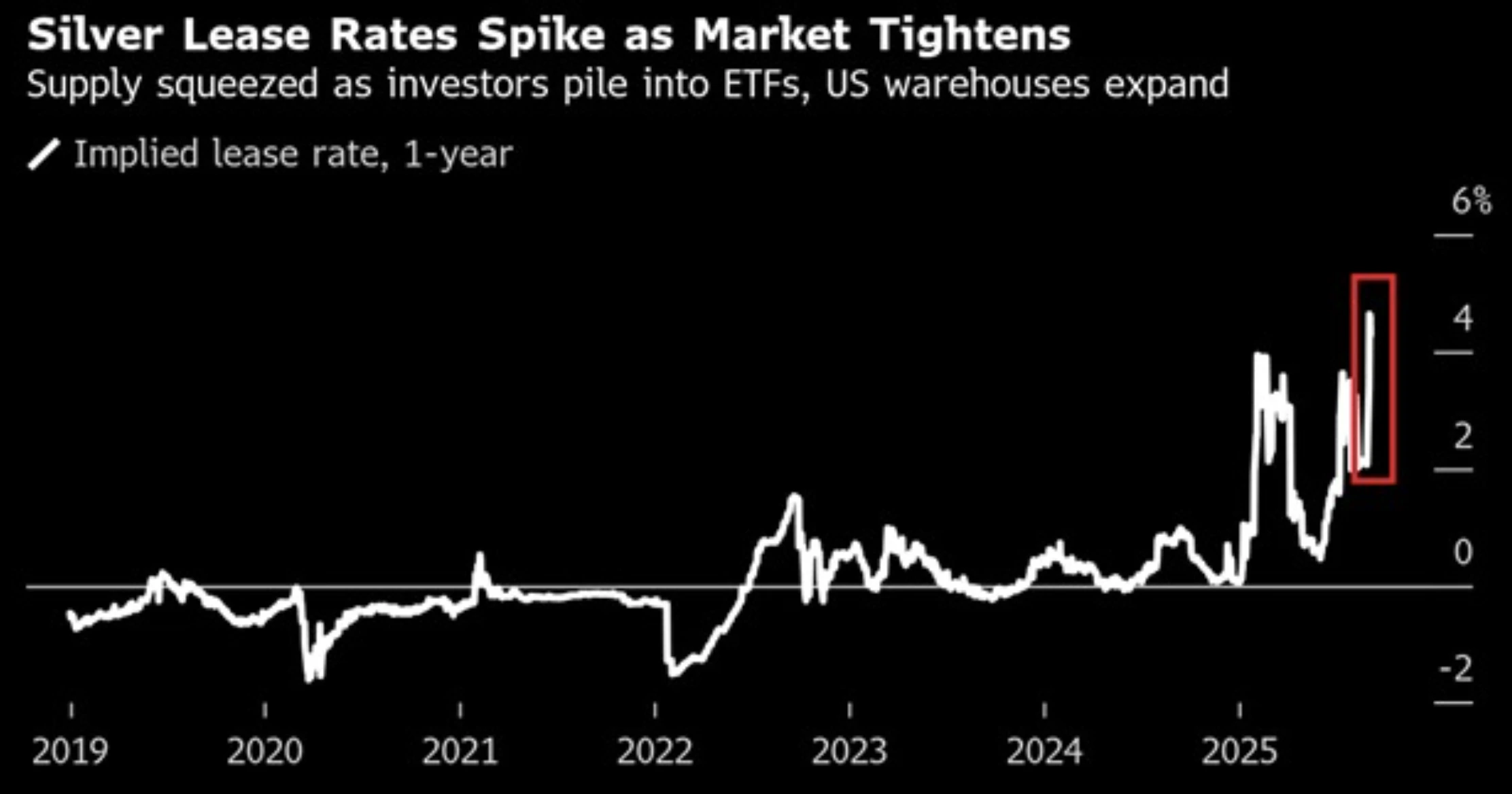

- 銀租借利率超過5%,凸顯供應持續緊張,儘管庫存處於歷史高位。

- 期貨價格相對現貨的溢價顯示實物供應持續緊繃。

- 在41美元附近盤整,設定45美元為潛在關鍵突破目標,逢低買盤支撐限制下行風險。

- 來自太陽能、電動車和5G的工業需求支撐銀的長期基本面。

- 地緣政治緊張和聯準會政策預期的避險資金流入強化多頭布局。

銀供應緊張與價格信號顯示壓力

英國銀租借利率今年第五次超過5%,與歷史接近零的水平形成鮮明對比,這是供應緊張的直接信號。與此同時,紐約銀期貨相對倫敦現貨的溢價擴大至每盎司1.20美元,凸顯實物市場的壓力。

同時,Comex倉庫的庫存達到自1992年有紀錄以來的最高水平。這並不矛盾於供應緊張的說法,而是反映了高周轉率和持續需求。這些指標共同表明供應正被多重因素拉扯:可用性受限、強勁的投資者需求以及激烈的工業消費。

銀的避險需求類似2011年,但風險更廣泛

如同2011年,銀價受到地緣政治不確定性的支撐。地緣政治緊張升溫——包括敘利亞內戰爆發及全球市場更廣泛的不確定性——推動投資者轉向銀等避險資產以保護財富。

近期升級包括以色列對卡塔爾的空襲、衝突波及敘利亞和黎巴嫩,以及波蘭靠近俄羅斯邊境的軍事態勢升高。法國和日本的政治不穩定也增加了謹慎氛圍。

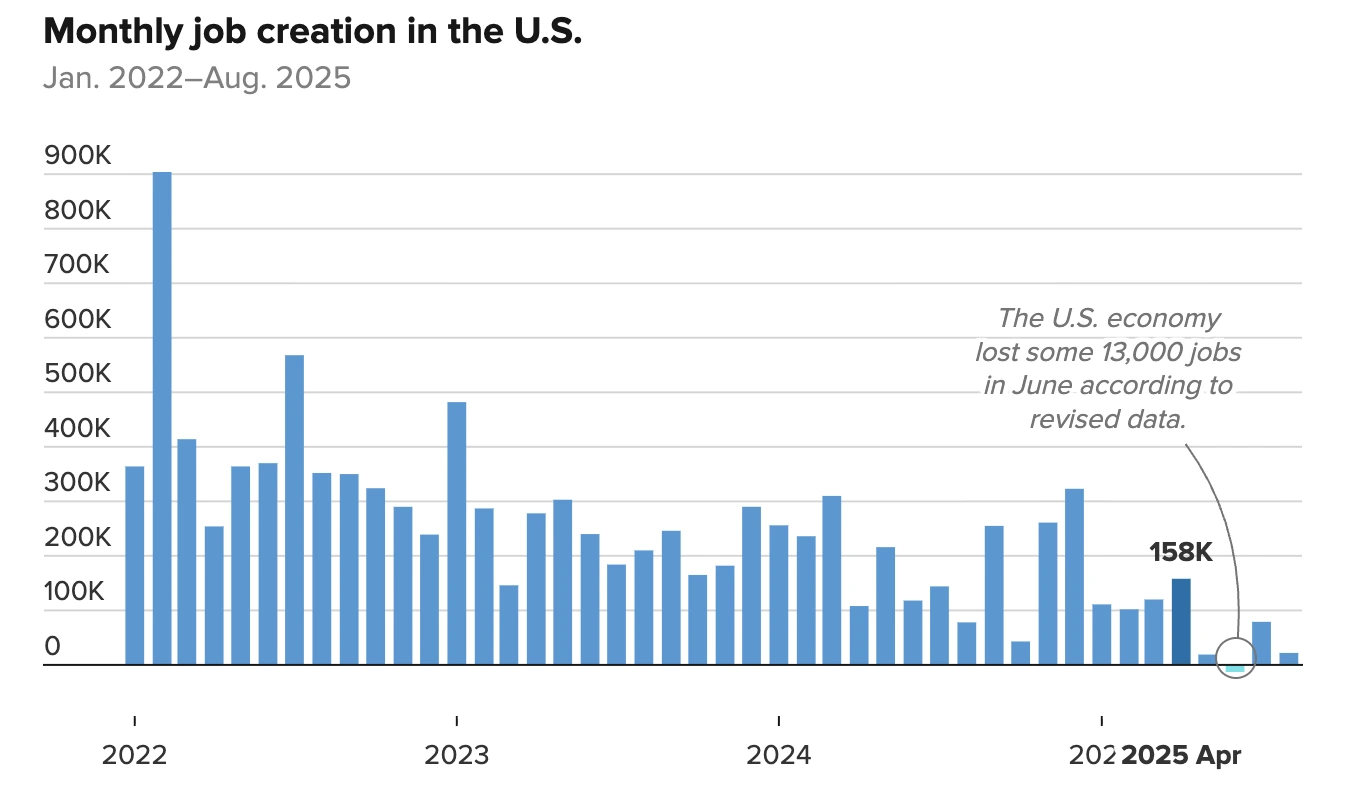

疲弱的美國勞動數據強化了避險買盤。8月非農就業數據顯示新增職位放緩且失業率上升,增加了聯準會降息的預期。

較低的收益率和較弱的美元降低了持有金屬的成本,這一動態在2011年強力支撐了銀價,現在也在重演。

銀的工業需求使本輪行情與眾不同

與2011年的主要差異在於銀的工業角色。銀不僅是避險資產,還是推動全球能源轉型技術的關鍵材料。銀在太陽能光伏電池、半導體和電動車中不可或缺。

2025年8月底,美國內政部發布了2025年關鍵礦物清單草案,首次將銀與銅、鉀鹽、矽、銣和鉛列入其中。此舉現正公開徵求意見至9月25日,反映出對全球供應緊張的關切及銀在電子、太陽能和國防等關鍵產業中日益重要的角色——使銀成為遠超投資需求的戰略性金屬。

與2011年貨幣政策收緊導致漲勢消退不同,今日銀價受益於結構性工業支持,這種支持不太可能迅速消退。

風險平衡

- 多頭因素:避險需求、聯準會政策寬鬆、地緣政治不穩定及工業需求。

- 空頭因素:股市創歷史新高吸引資金離開防禦性資產,以及美元小幅反彈。

- 基本情境:銀價維持在41美元附近,等待通膨數據或聯準會決策指引方向。

市場影響與價格情境

- 多頭情境:銀價突破45美元,避險資金與工業需求匯聚,向50美元邁進成為現實,類似2011年水準但基礎更穩固。

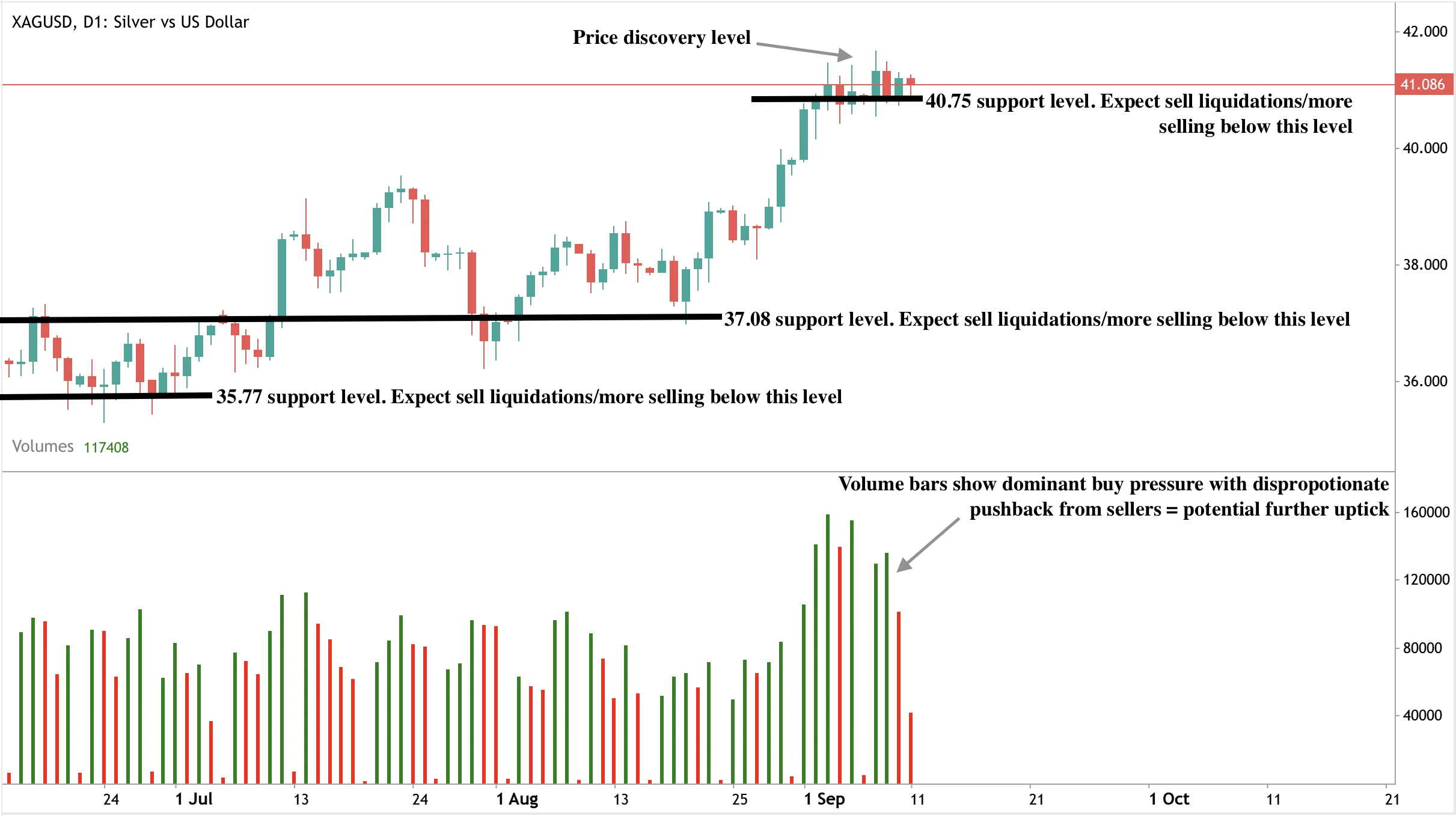

- 基本情境:區間震盪持續,40.75美元為支撐,交易者等待美國通膨與貨幣政策明朗。

- 空頭情境:美元走強及股市動能限制銀價在45美元以下,突破延後至出現新催化劑。

銀的技術面洞察

銀價在亞洲交易時段持穩41美元以上,近期漲勢後盤整。白銀已在狹窄區間盤整超過一週,交易者等待美國消費者通膨數據後再決定新倉位。

從技術面看,41美元以下預期有逢低買盤,限制下行風險。突破45美元將具決定性意義,開啟向50美元邁進的道路。目前市場在強勁避險資金與堅挺美元及股市新高之間保持平衡。若賣方加大力度,價格可能測試40.75美元及38.41美元支撐位。若跌勢加劇,賣方可能測試37.08美元及35.77美元的支撐底部。

投資啟示

銀的獨特雙重角色使其與2011年不同。投資者應關注45美元作為關鍵突破點。短期交易者可在41至45美元區間尋找機會,長期投資者則可關注銀在可再生能源與科技領域日益擴大的角色作為結構性支撐。與2011年漲勢迅速回落不同,今日基本面顯示回調可能是買入機會,而非退出信號。

立即使用Deriv MT5帳戶交易銀價的下一波走勢。

免責聲明:

所引用的績效數據不保證未來表現。