是什麼推動了 2025 年中央銀行黃金需求而不是美國國庫?

黃金保持在歷史新高位,約 3,609 美元,今年增長 37%,2024 年增長 27%。主要動力是儲備偏好的轉變:中央銀行正在穩定地購買黃金而不是美國國庫債,這表明國家如何抵禦金融風險的重新排序。美國就業數據疲弱,以及美聯儲降息的預期正在加速這一轉變,而投機交易者和零售需求正在增加動力。問題不再是否 黃金是避險資產,但是它是否正在成為新貨幣秩序的基礎。

重要提示

- 黃金價格為 3,609 美元,受中央銀行需求和美聯儲降息預期的支持。

- 隨著中央銀行尋求多元化黃金儲備,美國國庫正在失去吸引力。

- 中國人民銀行 8 月連續第 10 個月增加黃金,增加持股權至 74.02 萬盎司。

- 交易者正在 9 月 17 日在美聯儲下跌 25 個基點的完全定價,而黃金在 2025 年上漲 37%,超過標普 500 指數並充當增長資產。

- 投機需求正在上升,9 月初的淨長倉合約上漲了 20,740 個。

- 白銀價格也在飆升,創下 14 年高點,反映了對硬資產的需求更廣泛。

黃金與美國國庫債:中央銀行推動黃金走高

黃金上漲背後最重要的力量是中央銀行離開美國國庫債。中國人民銀行(中國人民銀行)8 月連續第 10 個月購入黃金,將儲備由 73.96 萬提高至 74.02 萬特洛伊盎司。這並不是一個單獨的舉措:全球央行已經穩定地減少其庫存量,以利用金屬作為對沖美國債務風險、制裁風險和美元波動。

該決定反映了結構性重新調整。國庫債曾被認為是最安全的價值存儲器,現在帶有與華盛頓的財政狀況、政治爭議和依賴美聯儲貨幣政策相關的風險。相比之下,黃金提供流動性和中立性,使其對儲備多元化方面越來越有吸引力。

美聯儲政策和弱美國數據擴大轉變

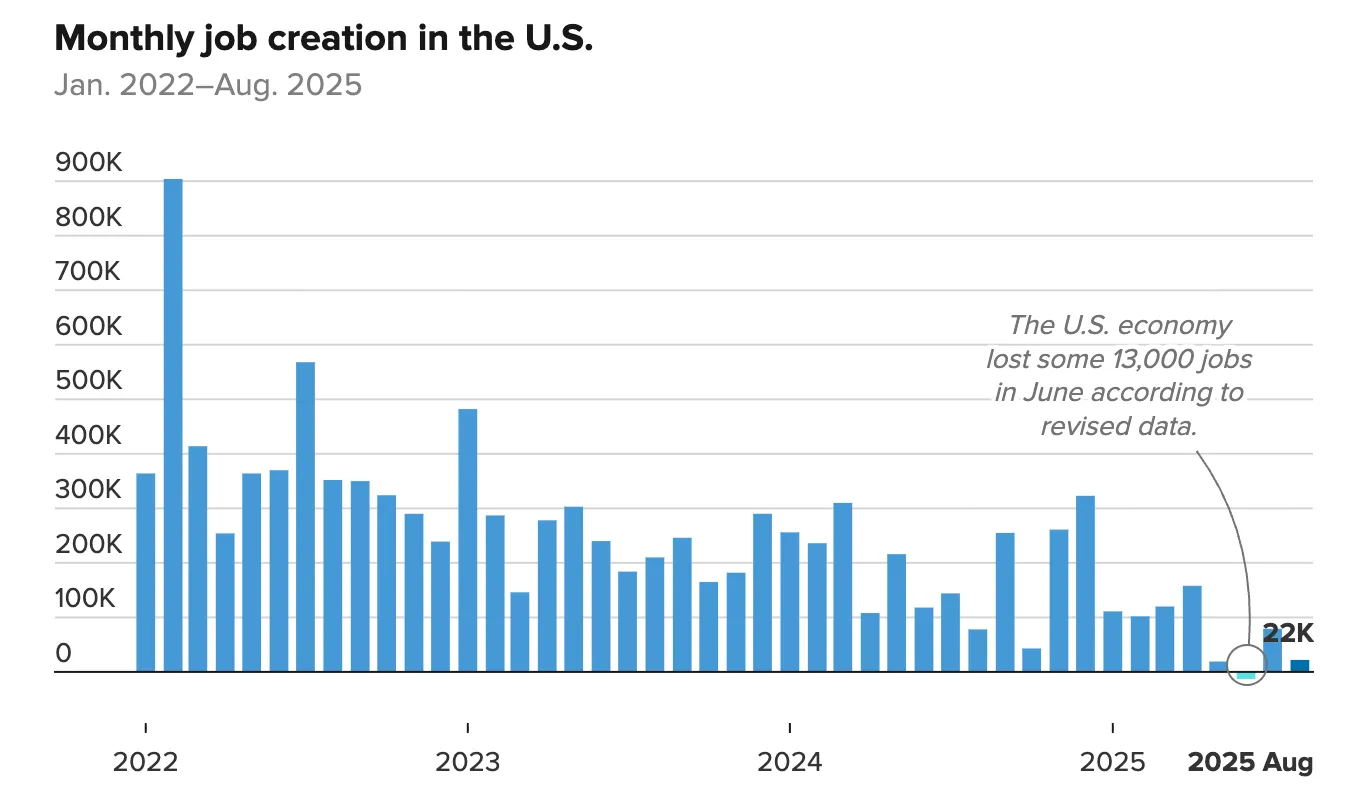

最新的美國就業報告強化了黃金的動力。非農業工資單(NFP)在 8 月份只增加了 22,000 個就業機會,而預期為 75,000,而失業率上升至 4.3%,是自 2021 年以來的最高。

這一弱點證明了勞動力市場轉弱,影響利率上升的情況。

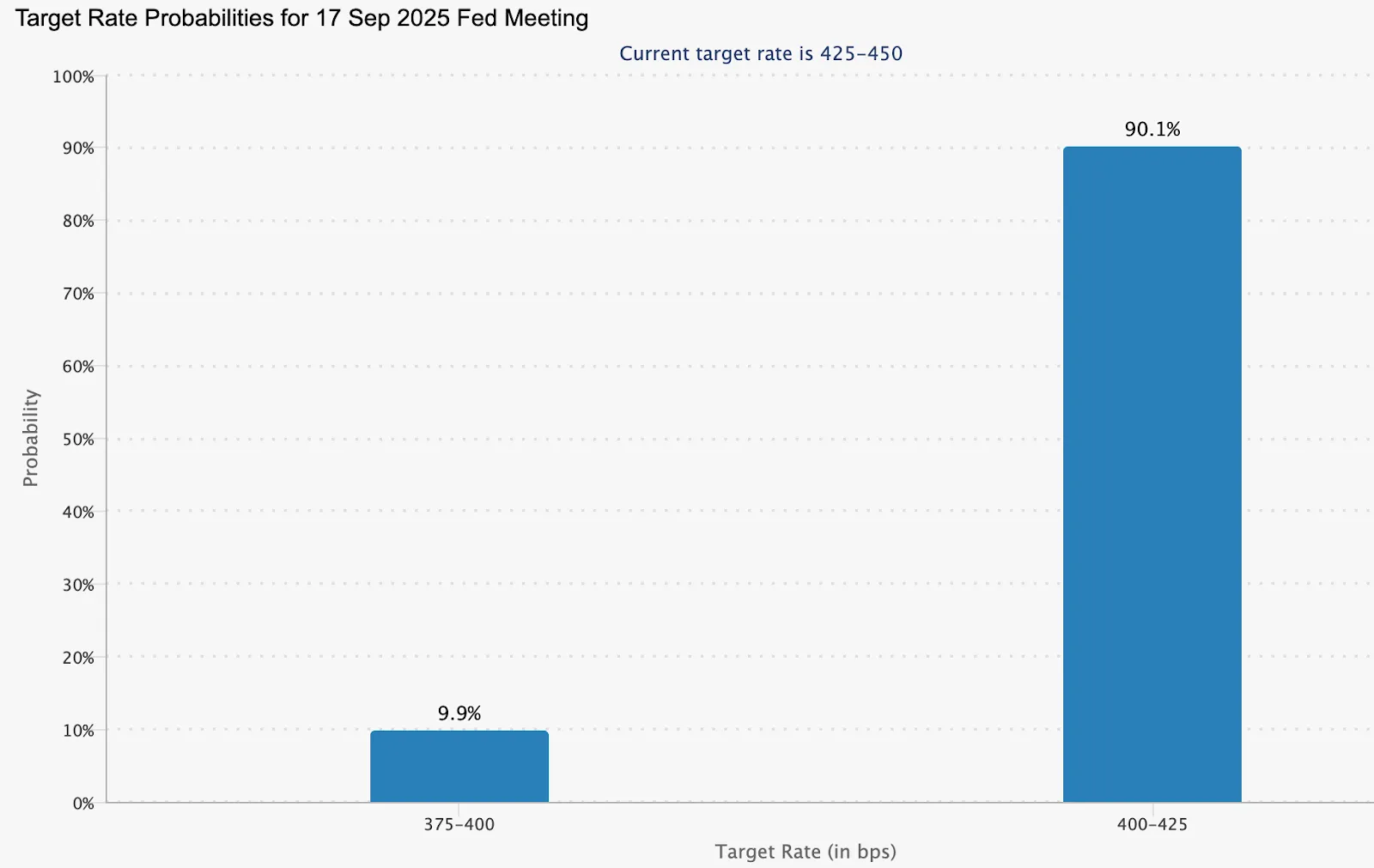

市場現在幾乎確定美聯儲將在 9 月 17 日降息,有 90.1% 的可能性降低 25 個基點。

較低利率降低持有黃金的機會成本,同時會影響黃金 美元。 這產生了雙重提振:國庫債失去收益率吸引力,黃金對官方和私人投資者來說都變得相對更具吸引力。

投機和零售流量增加燃料

除了中央銀行購買之外,投機定位正在急劇上升。截至 9 月 2 日的一周,黃金淨長期貨合約上升 20,740,使總額達到 168,862。這表明了動力交易者正傾向於反彈,從而加強了走勢。

零售市場和國內市場也正在加入激增。在印度,盧比的疲軟使黃金和白銀更具吸引力,作為對沖貨幣風險。據分析師表示,官方機構和私人投資者的雙重需求創造了 3600 美元以上的強大支持基礎。

白銀價格上漲高

黃金的飆升並非獨立發生。白銀上週創下了 14 年高點,表明了對貴金屬作為 FIAT 計價資產的替代品更廣泛的興趣。

白銀作為工業金屬和安全避險資產的雙重角色使其反彈成為確認信號,表明投資者正在對沖系統風險,而不僅僅交易短期波動。

價格會決定地保持在 3,600 美元以上嗎?

黃金現在處於價格探索模式。

- 突破案例: 中央銀行需求,美國就業數據疲軟和美聯儲削減可能會將價格決定地提高至 3,600 美元以上,為新的交易範圍開啟道路。

- 攤檔案例: 近期風險是即將推出的美國通脹報告(星期四)。印刷價比預期的熱度可能會加強美元並延遲突破,從而導致在下一步走勢之前暫時整合。

黃金市場前景和場景

黃金到目前為止在 2025 年的表現重塑了其角色:

- 作為對沖,它繼續保護免受通脹,美元疲軟和地緣政治不確定性。

- 作為增長資產,黃金表現優於主要股票基準,從 2024 年到 2025 年的複合收益達 74%。

在短期內,通脹數據可能會帶來波動性,但結構性驅動因素 —— 中央銀行遠離國庫債的多元化、持續官方購買以及美國宏觀信號衰弱 — 支持了較高的長期底部。

如果中央銀行的需求持續,而美聯儲進行多次削減,黃金可能會在 3,600 美元以上建立新高位。相反,如果通貨膨脹熱,美元反彈,交易者可能會在下一次飆升之前看到整合。

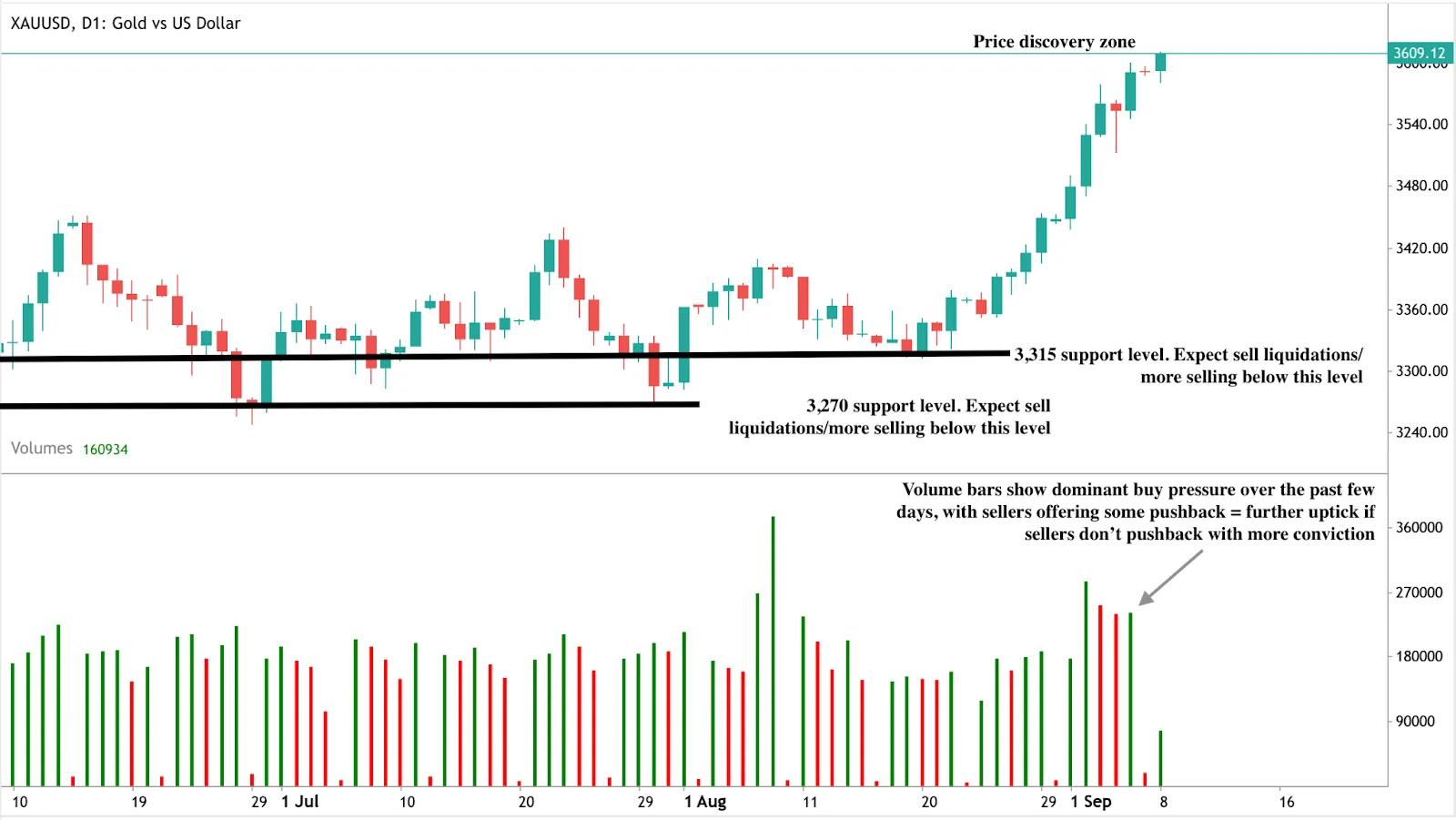

黃金技術見解

在撰寫本文時,黃金正在拋物線,略微超過 3,600 美元的關口-看漲信號在每日圖上顯而易見。交易量條也告訴了看漲的故事,過去幾天內買入壓力佔據主導地位。如果賣家不堅信地反彈,我們可能會看到超過 3,600 美元的關口進行決定性走勢。相反,如果賣家提供更多反擊,我們可能會看到價格下跌。基本面的變化加上獲利可能導致價格崩潰,在 3,315 美元和 3,270 美元的價格水平中找到支撐。

投資影響

對於投資者來說,信息很明確:

- 短期: 觀看周四的通脹數據和美聯儲 9 月 17 日會議。這些是超過 3,600 美元水平的催化劑。

- 中期: 中央銀行遠離國庫債的多元化表明黃金需求是結構性的,而非循環性,支持較高的價格下限。

策略: 如果通脹衝擊導致回落,交易者可以尋找接近支撐位的戰術機會。對於長期配置來說,黃金表現優於股票,認為將其視為核心增長資產,而不僅僅僅是緊急對沖。

免責聲明:

所述的表現數據並不保證未來表現。