Sonuçlar için

Altın çöküyor: Düzeltme mi yoksa düşüş trendinin başlangıcı mı?

Altındaki sert satış, sürdürülebilir bir ayı piyasasının başlangıcından ziyade şiddetli bir düzeltmeye benziyor - ancak analistlerin belirttiğine göre, bu durum rekor seviyelerde ne kadar kırılgan bir piyasa hissiyatı oluştuğunu da ortaya çıkardı.

Altındaki sert satış, sürdürülebilir bir ayı piyasasının başlangıcından ziyade şiddetli bir düzeltmeye benziyor - ancak analistlerin belirttiğine göre, bu durum rekor seviyelerde ne kadar kırılgan bir piyasa hissiyatı oluştuğunu da ortaya çıkardı. Bu yılın başlarında ons başına 5.600 doların üzerine çıkan altın, birkaç gün içinde yüzlerce dolar değer kaybetti; gümüş ise daha da sert bir çöküş yaşadı. Bu hızlı geri dönüş yatırımcıları sarstı, ancak altını yukarı taşıyan dinamikler bir gecede ortadan kaybolmadı.

Fiyatlar hâlâ bir yıl öncesine göre çok daha yüksek; o dönemde altın ons başına 2.800 doların altındaydı ve bu da rallinin ne kadar aşırıya kaçtığını gösteriyor. Şu anda önemli olan, son düşüşün spekülatif aşırılıklar sonrası sağlıklı bir yeniden ayarlamayı mı, yoksa önümüzdeki aylarda altının yükselişini sınırlayabilecek makro ortamda daha derin bir değişimi mi yansıttığı.

Altının ani çöküşünü ne tetikledi?

Altının 2026'ya kadar yükselişi, nadir görülen bir korku, politika belirsizliği ve yapısal talep birleşimiyle desteklendi. Merkez bankaları rekor hızda külçe altın biriktirdi, yatırımcılar artan ABD borcundan korunmak istedi ve piyasalar, Donald Trump'ın para politikasına yönelik tekrar eden saldırıları arasında Federal Reserve'ün bağımsızlığını sorguladı. Altın, yıllık bazda %90'dan fazla yükselerek 1979'dan bu yana en güçlü yıllık performansını sergiledi.

Geri dönüş, bu korkulardan birinin hafiflemesiyle tetiklendi. Trump'ın eski Federal Reserve üyesi Kevin Warsh'ı bir sonraki Fed başkanı olarak aday göstermesi, piyasalar tarafından bir tehditten ziyade istikrar sağlayıcı bir sinyal olarak yorumlandı. Merkez bankası bağımsızlığına dair endişeler azaldı, ABD doları güçlendi ve kâr realizasyonu hız kazandı. Fiyatlar önemli teknik seviyelerin altına indiğinde, spekülatif pozisyonların çözülmesiyle satışlar hızlandı.

Bu hareket neden önemli?

Altın artık yavaş hareket eden defansif bir varlık olarak işlem görmüyor. Aşırı oynaklığı, küresel risk fiyatlamasında - dövizler ve devlet tahvilleri dahil - ne kadar merkezi bir rol üstlendiğini gösteriyor. Altın yükseldiğinde, finansal ve siyasi sistemlere duyulan derin güvensizliği işaret ediyor. Çöktüğünde ise, korkunun aşırıya kaçmış olabileceğini gösteriyor.

Syracuse Üniversitesi'nden siyaset bilimi profesörü Daniel McDowell, istikrarsızlık dönemlerinde altın alımını psikolojik bir tepki olarak tanımlıyor; bu, yalnızca rasyonel bir davranış değil. Bu ayrım, geri dönüşlerin neden bu kadar ani olabildiğini açıklamaya yardımcı oluyor. Güven az da olsa iyileştiğinde, altın yavaşça gerilemek yerine agresif şekilde yeniden fiyatlanıyor.

Yatırımcılar, piyasalar ve merkez bankaları üzerindeki etkisi

Yatırımcılar için bu çöküş, zamanlamanın önemine dair bir ders oldu. Altına bağlı borsa yatırım fonları, fiyatlar yükselirken yoğun girişler gördü; satış başladığında ise hızla çıkışlar yaşandı. Özellikle fiziksel altın ve mücevherde bireysel katılım, zirveye yakın bir anda artış gösterdi ve ardından aynı hızla azaldı.

Merkez bankaları şimdi bir yol ayrımında. Altın, kaldıraçsız birkaç egemen varlıktan biri olmaya devam etse de, mali baskı bazı hükümetleri rezervleri tasfiye etmeye itebilir. deVere Group CEO’su Nigel Green, “siyasi ve finansal baskı arttığında altın rezervlerini harekete geçirme cazibesi gerçek” uyarısında bulundu. Resmi kurumlar tarafından yapılacak anlamlı satışlar, aşağı yönlü riskleri artıracaktır.

Uzman görüşü: Düzeltme mi, trend dönüşü mü?

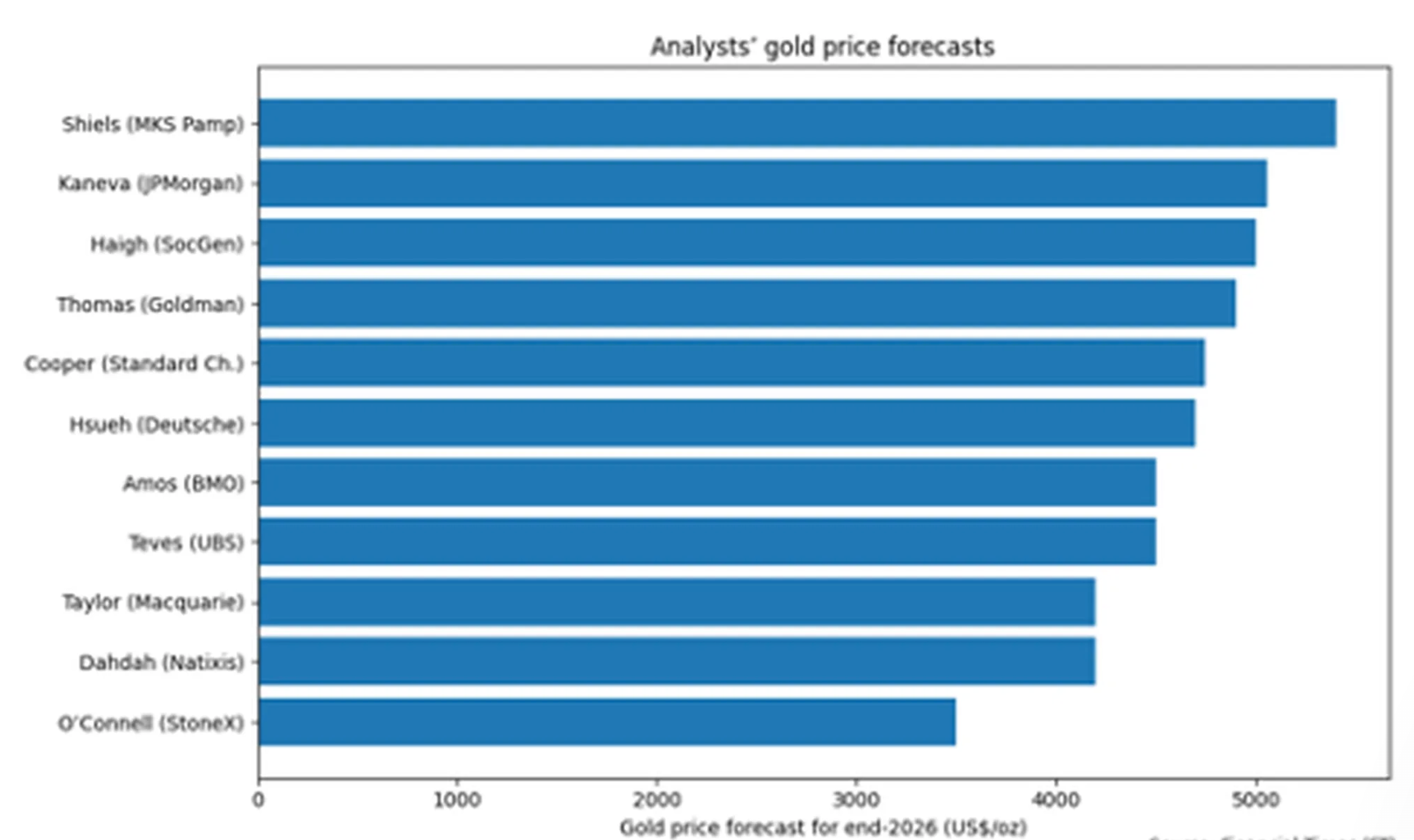

Analistler keskin şekilde ikiye bölünmüş durumda. Financial Times’ın on bir stratejist ile yaptığı bir ankete göre, 2026 yıl sonu için konsensüs fiyatı ons başına yaklaşık 4.600 dolar; bu, çöküşe rağmen mevcut seviyelerin altında.

Macquarie, yılın son çeyreğinde altının 4.200 dolara daha yakın olmasını bekliyor ve spekülasyonun temellerin önüne geçtiğini savunuyor.

Diğerleri ise iyimserliğini koruyor. UBS, jeopolitik risk, dolarizasyonun azalması ve beklenen faiz indirimleriyle birlikte altının önümüzdeki aylarda 6.000 doların üzerine çıkabileceğini düşünüyor. Piyasalar şu anda ABD faizlerinin yakın vadede değişmeyeceğine %87 olasılık veriyor; ilk indirimin ise yılın ilerleyen dönemlerinde gelmesi bekleniyor. Daha zayıf bir dolar, altının cazibesini yeniden artıracaktır.

Öne çıkan sonuç

Altındaki çöküş, boğa piyasasının sonundan ziyade spekülatif aşırılıklar sonrası sert bir yeniden ayarlamaya benziyor. Fiyatları yukarı taşıyan dinamikler - borç, jeopolitik gelişmeler ve itibari para birimlerine olan güvensizlik - hâlâ geçerli, ancak piyasa hissiyatı keskin şekilde değişti. Altın yeniden yükselişe mi geçecek yoksa daha uzun bir konsolidasyon sürecine mi girecek, bunu faiz oranları, merkez bankası davranışları ve jeopolitik gelişmeler belirleyecek. Şimdilik, oynaklık inancın bedeli.

Bitcoin teknik görünümü

Bitcoin, son düşüşünü genişleterek uzun süren bir konsolidasyon aşamasından aşağıya kırıldıktan sonra daha geniş fiyat yapısının alt sınırına doğru ilerliyor. Fiyat, alt Bollinger Bandı yakınında işlem görüyor ve bantlar geniş kalmaya devam ederek yüksek oynaklık ve süregelen aşağı yönlü baskıyı yansıtıyor.

Momentum göstergeleri, kısa vadeli momentumda keskin bir bozulma olduğunu gösteriyor; RSI belirgin şekilde aşırı satım bölgesine geriledi. Trend gücü, yüksek ADX okumalarıyla güçlü kalmaya devam ediyor; ancak yön göstergeleri, son aşağı ivme sonrası aşağı yönlü baskının hakim olduğunu gösteriyor.

Yapısal olarak, fiyat 90.000 dolar civarındaki önceki konsolidasyon alanının oldukça altına indi; 107.000 ve 114.000 dolar civarındaki önceki direnç bölgeleri ise artık mevcut seviyelerin oldukça üzerinde.

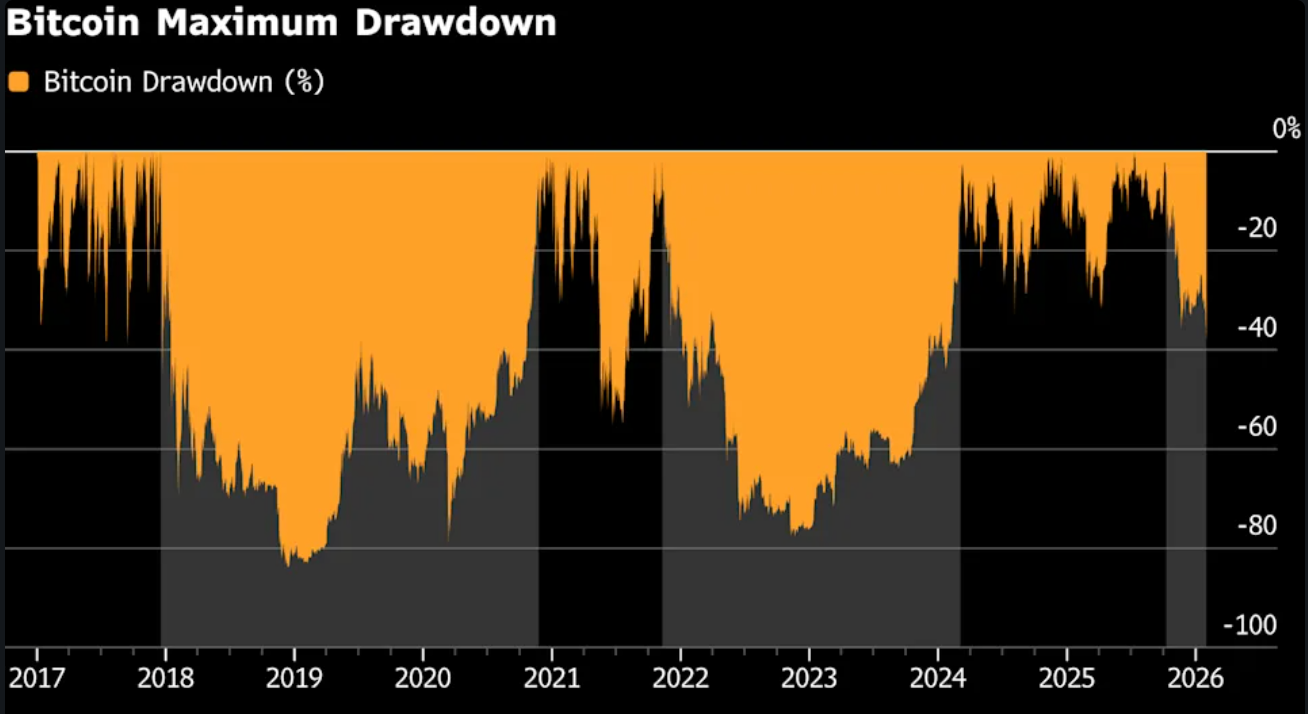

Bitcoin’in 77.000$’lık çöküşü, kriptonun yükselişindeki kırılgan çekirdeği ortaya çıkardı

Analistlere göre Bitcoin’in 77.000$’ın altına düşmesi sıradan bir düzeltme değildi. Bu bir stres testiydi - ve piyasa bu testi geçemedi.

Analistlere göre Bitcoin’in 77.000$’ın altına düşmesi sıradan bir düzeltme değildi. Bu bir stres testiydi - ve piyasa bu testi geçemedi. Ekim ayındaki yaklaşık 126.000$’lık zirveden bu yana yaklaşık 800 milyar dolarlık değerin silindiği bildiriliyor; bu da Bitcoin’i küresel ilk 10 varlık listesinin dışına itti ve tek bir günde 2,5 milyar dolardan fazla zorunlu tasfiyeyi tetikledi.

Bu hareket önemli çünkü bu boğa piyasasının neye dayandığını ortaya koyuyor: kaldıraç, zayıf likidite ve alıcıların her zaman ortaya çıkacağı varsayımı. Jeopolitik risk arttığında ve dolar güçlendiğinde, bu varsayım çöktü. Sonuç ise panik alımı ya da güvenli liman rotasyonu değil, daha yıpratıcı bir şeydi - talebin yokluğu.

Bitcoin’in çöküşünü ne tetikledi?

En yakın tetikleyici jeopolitik riskti. Amerika Birleşik Devletleri ile İran arasındaki artan gerilime dair haberler risk iştahını dondurdu ve dolar likiditesine yönelimi tetikledi. Teorik olarak, burada Bitcoin’in “dijital altın” anlatısının öne çıkması gerekirdi. Bunun yerine, Bitcoin bir likidite çıkışı gibi davrandı, hafta sonu zayıf piyasa koşullarında nakit arayan trader’lar tarafından agresif şekilde satıldı.

Bu tepki tesadüfi değildi. Bitcoin kesintisiz işlem görüyor, yüksek türev pozisyonlarına sahip ve çapraz varlık risk yönetimine derinlemesine entegre olmuş durumda. Volatilite başka yerlerde yükseldiğinde, kripto genellikle ilk satılan varlık oluyor. Bu kez, zayıf piyasa derinliği etkisini daha da artırdı.

Kaiko’ya göre, Bitcoin’in likiditesi Ekim zirvesinin hâlâ %30’dan fazla altında; bu seviye daha önce yalnızca 2022’deki FTX çöküşünden sonra görülmüştü.

İkinci etken ise makro yeniden fiyatlamaydı. Federal Reserve başkanlığına Kevin Warsh’ın aday gösterilmesi, ABD dolarında sert bir yükselişi tetikledi ve riskli varlıkların geniş çaplı yeniden değerlendirilmesine yol açtı.

Cuma günü, 30 Ocak’ta, altın tek seansta neredeyse %9 düştü. Gümüş %25’ten fazla değer kaybetti. Bitcoin ayrışmadı - onu takip etti. Sonuç olarak, doların güçlenmesiyle “sert para” işlemlerinde toptan risk azaltımı yaşandı ve marjinal alıcılar piyasadan çıktı.

Neden önemli?

Piyasa gözlemcileri, bu satış dalgasının son kripto yükselişinin temelini sorguladığını belirtti. Bitcoin, enflasyona, para birimi değer kaybına ve jeopolitik strese karşı bir koruma olarak pazarlanmıştı. Geçtiğimiz hafta, bu üç testin hiçbirini geçemedi. Defansif akışları çekmek yerine, ana işlevi nakit yaratmak olan volatil, kaldıraçlı bir varlık olarak muamele gördü.

Psikolojik hasar, fiyat hareketinin kendisinden daha önemli olabilir. “Bu, geleneksel anlamda bir kapitülasyon değil,” diyor piyasa yapıcı Wincent’in direktörü Paul Howard. “Satın alma konusunda bir aciliyet eksikliği var. İnanç kaybolduğunda, fiyatların düşmesi için bir şoka gerek yok - kendiliğinden aşağı sürüklenirler.” Bu ayrım önemlidir çünkü piyasalar panikten hızla toparlanır. İlgisizlikten ise çok daha yavaş toparlanırlar.

Kripto piyasalarına ve yatırımcılara etkisi

Mekanik hasar ciddi oldu. Hafta sonu boyunca yaklaşık 200.000 trader, kaldıraçlı uzun pozisyonları otomatik olarak kapatıldığı için tasfiye edildi ve bu da kendi kendini besleyen bir satış dalgası yarattı. Kritik seviyeler kırıldığında, fiyat keşfi artık isteğe bağlı işlemlerden ziyade zorunlu satışlarla şekillendi.

Bireysel yatırımcılar en büyük zararı gördü. Zincir üstü veriler, 10 BTC’den az tutanların bir aydan uzun süredir sürekli net satıcı olduklarını gösteriyor. Birçoğu rallinin sonuna katıldı ve şimdi %30’dan fazla zararda. Buna karşılık, 1.000 BTC’den fazla tutan “mega-balinalar” sessizce birikim yaptı, arzı emdi ancak fiyatları yükseltmedi.

Kurumsal talep de zayıfladı. Spot Bitcoin ETF’leri net çıkış kaydetmeye devam ediyor, bu da zirveye yakın alım yapan ana akım yatırımcılar arasında inancın zayıfladığını gösteriyor. Bir zamanlar güvenilir alıcı olan dijital varlık hazinesi şirketleri, geçen yıl kendi hisse değerlemeleri çöktükten sonra alımlarını yavaşlattı ve talebin önemli bir ayağını ortadan kaldırdı.

Uzman Görüşü

Analistler, düşüşü giderek taktiksel değil, döngüsel olarak görüyor. Kaiko’dan Laurens Fraussen, önceki kripto kışlarının uzun süreli hacim daralmasıyla tanımlandığını belirtiyor. 2017 zirvesinden sonra spot hacimler %60 ila %70 arasında düştü. 2021–2023 gerilemesinde ise daha küçük ama yine de acı verici bir %30 ila %40’lık düşüş yaşandı. Mevcut veriler, piyasanın mevcut döngünün yalnızca dörtte biri kadar ilerlediğini gösteriyor.

Diğerleri ise Bitcoin’in artık sermaye için gerçek bir rekabetle karşı karşıya olduğunu uyarıyor. Ferro BTC Volatility Fund’ın kurucusu Richard Hodges, ilginin başka yerlere kaydığını savunuyor. “AI bağlantılı hisseler ve değerli metaller, momentum trader’larını çekiyor,” diyor. “Bitcoin eski bir hikaye gibi geliyor. En az 1.000 gün boyunca yeni bir tüm zamanların zirvesi beklemiyorum.”

Tarih ise pek teselli sunmuyor. 2021 zirvesinden sonra Bitcoin’in toparlanması 28 ay sürdü. 2017 yükselişinden sonra ise yeni bir zirveye ulaşmak neredeyse üç yıl aldı. Bu ölçütlere göre, piyasanın en büyük sınavı fiyat değil, zaman olabilir.

Öne çıkan sonuç

Bitcoin’in 77.000$’a düşüşü paniği değil, kırılganlığı ortaya çıkardı. Analistler, bu boğa piyasasının kaldıraç, momentum ve alıcıların her zaman ortaya çıkacağı inancına dayandığını ifade etti. Likidite kaybolduğunda, bu inanç da kayboldu. Bir sonraki aşama, manşetlerden çok, inanç, hacim ve gerçek talebin birlikte geri dönüp dönmeyeceğine bağlı olacak.

Bitcoin teknik görünümü

Bitcoin, son konsolidasyon aralığından keskin şekilde aşağı hareket etti ve daha geniş fiyat yapısının alt ucuna doğru ilerledi. Fiyat, alt Bollinger Band’ının yakınında işlem görüyor ve bantlar geniş kalmaya devam ediyor; bu da son aşağı yönlü ivmenin ardından volatilitenin yüksek olduğunu gösteriyor.

Momentum göstergeleri hareketin şiddetini yansıtıyor: RSI belirgin şekilde aşırı satım bölgesine düştü ve bu da kademeli bir düşüşten ziyade kısa vadeli momentumda keskin bir bozulmaya işaret ediyor. Trend gücü yüksek kalmaya devam ediyor; ADX okumaları hâlâ yüksek ve bu da genel trend ortamının, yön değişmiş olsa da, aktif kaldığını gösteriyor.

Yapısal olarak, fiyat daha önce gözlemlenen yaklaşık 90.000$’lık konsolidasyon bölgesinin altına indi; önceki direnç alanları olan 107.000$ ve 114.000$ ise artık mevcut seviyelerin oldukça üzerinde.

Kıymetli metaller geri çekiliyor: Altın ve Gümüş fiyatlarında bu bir duraklama mı yoksa zirve mi?

Altını ons başına 5.600 dolara yaklaştıran ve gümüşü ay boyunca %60'tan fazla yükselten patlayıcı Ocak rallisinin ardından, her iki metal de keskin şekilde geriledi. Şu ana kadar kanıtlar, bir zirveden ziyade bir duraklamaya işaret ediyor.

Altını ons başına 5.600 dolara yaklaştıran ve gümüşü ay boyunca %60'tan fazla yükselten patlayıcı Ocak rallisinin ardından, her iki metal de keskin şekilde geriledi. Altın Asya işlemlerinde neredeyse %4 düştü, gümüş ise rekor seviyelerden daha da sert bir şekilde geri çekilerek rallinin sadece aşırı ısındığına dair şüpheleri artırdı.

Şu ana kadar kanıtlar, bir zirveden ziyade bir duraklamaya işaret ediyor. Satış dalgası, ralliyi tetikleyen güçlerin çöküşünden ziyade, kâr realizasyonu ve ABD para politikasına dair yenilenen belirsizlikten kaynaklandı. Piyasalar Başkan Donald Trump’ın bir sonraki Federal Reserve başkanı için yapacağı yakın atamaya odaklanırken, kıymetli metaller beklentilere göre yeniden ayarlanıyor — uzun vadeli hikâyelerinden vazgeçmiyorlar.

Kıymetli metallerdeki geri çekilmenin arkasında ne var?

Düşüşün anlık tetikleyicisi ekonomik değil, siyasi oldu. Başkan Trump’ın, Federal Reserve Başkanı Jerome Powell’ın yerine geçecek adayı açıklaması bekleniyor ve eski Fed yöneticisi Kevin Warsh, favori olarak görülüyor. Warsh, daha önce daha keskin faiz indirimlerini desteklemiş ve Fed’in politika duruşunu eleştirmişti; bu da ABD para politikasının gelecekteki yönüne dair belirsizliği artırıyor.

Bu belirsizlik başlangıçta altının güvenli liman cazibesini destekleyerek fiyatları rekor seviyelere taşıdı. Ancak pozisyonlar kalabalıklaştıkça, aynı belirsizlik ters yönde işlemeye başladı. Özellikle ABD dolarının son dip seviyelerinden toparlanmasının ardından, yatırımcılar netlik yaklaşırken kârlarını realize etmeye yöneldi. Altın bir ayda neredeyse %25 yükseldiğinde, bir düzeltmeyi tetiklemek için çok az şey yeterlidir.

Altın ve gümüş yatırımcıları için neden önemli?

Geri çekilmenin boyutu, rallinin ne kadarının temellerden ziyade akışlardan kaynaklandığını gösterdiği için önemlidir. Altın ve gümüş sadece jeopolitik risklere karşı birer koruma değil, aynı zamanda ABD varlıklarına olan güvenin azaldığının bir göstergesiydi; bütçe endişeleri, gümrük tarifesi tehditleri ve Federal Reserve’e yönelik kamuoyu eleştirileri arasında.

Julius Baer stratejisti Carsten Menke’nin uyardığı gibi, momentuma dayalı piyasalarda tersine dönüş için büyük bir şok gerekmez. “Bir düzeltme için çok fazla bir şey gerekmiyor,” diyor ve coşku zirveye ulaştığında piyasa hissiyatının ne kadar kırılgan olabileceğini vurguluyor. Yatırımcılar için bu değişim kritik bir soruyu gündeme getiriyor: Düzeltme aşırı iyimserliği mi temizliyor, yoksa metal ticaretinde daha derin bir kırılganlığı mı ortaya çıkarıyor?

Gümüşün oynaklığı daha geniş metal piyasasını nasıl şekillendiriyor?

Gümüş hem rallinin hem de geri çekilmenin öncüsü oldu. Fiyatlar, 121,66 dolara yakın rekor seviyeden sonra 113 dolar civarına çekilerek yedi günlük yükseliş serisini sonlandırdı. Düzeltmeye rağmen, gümüş bu ay %60’ın üzerinde kazanç yolunda ilerliyor ve son fiyat hareketlerinin ne kadar aşırı olduğunu vurguluyor.

Gümüşün çift yönlü rolü dalgalanmalarını artırıyor. Güvenli liman talebinin yanı sıra, sanayi büyüme beklentilerine de büyük ölçüde maruz kalıyor ve bu da onu risk hissiyatındaki değişimlere karşı daha hassas kılıyor. ABD hisse senedi piyasaları gerilerken ve yatırımcılar varlık sınıfları genelinde pozisyonlarını azaltırken, gümüş tasfiyenin yükünü çekti ve genel kıymetli metaller hissiyatını da aşağıya çekti.

Bu bir duraklama mı yoksa zirve mi?

Keskin geri çekilmeye rağmen, altının uzun vadeli görünümü sağlam kalmaya devam ediyor. Vadeli işlemler piyasasında kayıplar spot fiyatlara göre daha sınırlı, bu da yatırımcıların pozisyonlarını tamamen terk etmediğini, sadece risklerini azalttığını gösteriyor. Enflasyon hâlâ yüksek seyrediyor ve piyasalar Fed’in bir sonraki faiz indirimini Haziran gibi erken bir tarihte fiyatlarken, düşük reel getiriler zamanla altını desteklemeye devam edebilir.

Buradaki temel risk zamanlama. Eğer dolar güçlenmeye devam eder ve Fed üzerindeki siyasi baskı azalırsa, altın ve gümüş ivmeyi hemen yeniden kazanmakta zorlanabilir. Ancak, hisse senedi piyasalarında yeniden bir stres ya da jeopolitik gerilimlerde bir artış, güvenli liman talebini hızla canlandıracaktır. Bu anlamda, son düşüş daha çok pozisyonlanmadan kaynaklanan bir duraklama gibi görünüyor; kıymetli metaller döngüsünde kesin bir zirve değil.

Öne çıkanlar

Altın ve gümüşteki son geri çekilme, temelini kaybetmiş bir piyasadan ziyade, netlikten önce öne çıkan bir piyasayı yansıtıyor. Federal Reserve etrafındaki siyasi belirsizlik ve güçlü dolar, olağanüstü bir rallinin ardından kâr realizasyonunu tetikledi. Bunun bir duraklama mı yoksa zirve mi olacağı, önümüzdeki haftalarda faiz oranlarına, dolara ve küresel risk iştahına bağlı olacak.

Altın teknik görünüm

Altın, keskin bir ivmelenmenin ardından son zirvelerden geri çekildi; fiyat, üst Bollinger Bandı’ndan gerilerken volatilite yüksek kalmaya devam ediyor. Bollinger Bantları hâlâ geniş bir şekilde açık, bu da son duraklamaya rağmen piyasanın yüksek volatilite rejiminde kaldığını gösteriyor.

Momentum göstergeleri aşırı seviyelerde kalmaya devam ediyor: RSI 70’in hemen üzerinde tutunuyor ve aşırı alım koşullarının, yukarı yönlü momentum yataylaşsa da, sürdüğünü gösteriyor. Trend gücü olağanüstü derecede güçlü; ADX okumaları yüksek ve olgun, yerleşik bir trend fazına işaret ediyor. Yapısal olarak, fiyat 4.035 ve 3.935 dolar civarındaki önceki konsolidasyon bölgelerinin oldukça üzerinde kalmaya devam ediyor ve önceki yükselişin ölçeğini vurguluyor.

Gümüş teknik görünüm

Gümüş, keskin bir yukarı yönlü hareketin ardından son zirvelerden geri çekildi; fiyat, üst Bollinger Bandı’ndan gerilerken genel olarak yüksek bir aralıkta kalmaya devam ediyor. Geri çekilmeye rağmen, Bollinger Bantları hâlâ geniş bir şekilde açık ve volatilitenin önceki dönemlere göre hâlâ yüksek olduğunu gösteriyor.

Momentum göstergeleri koşulların gevşediğini gösteriyor: RSI aşırı alım bölgesinden geriledi ve bu da yukarı yönlü momentumda bir yavaşlama, tam bir dönüş değil, sinyali veriyor. Trend gücü belirgin şekilde yüksek; ADX okumaları hâlâ yüksek ve güçlü, olgun bir trend ortamına işaret ediyor. Yapısal olarak, fiyat 72, 57 ve 46,93 dolar civarındaki önceki konsolidasyon bölgelerinin oldukça üzerinde kalmaya devam ediyor ve önceki yükselişin ölçeğini vurguluyor.

Microsoft’un Azure’daki sapması AI ticareti hakkında ne söylüyor

Microsoft’un Azure’daki “sapması” AI ticareti hakkında çok net bir şey söylüyor: Yatırımcılar artık sadece vaatleri ödüllendirmiyor - görünür getiriler istiyorlar.

Microsoft’un Azure’daki “sapması” AI ticareti hakkında çok net bir şey söylüyor: Yatırımcılar artık sadece vaatleri ödüllendirmiyor - görünür getiriler istiyorlar. Beklentilerin biraz altında kalan %39’luk Azure büyümesi, %10’luk bir satış dalgasını tetiklemeye ve yaklaşık 360 milyar dolarlık piyasa değerini silmeye yetti; üstelik Microsoft gelir ve kazanç tahminlerini aşmıştı.

Bu tepki bir dönüm noktasına işaret ediyor. AI ticareti coşkudan incelemeye, ölçekten verimliliğe kayıyor. Microsoft ve genel olarak Büyük Teknoloji için artık soru AI talebinin olup olmadığı değil, bu talebi yakalamak için gereken harcamaların sürdürülebilir kâra dönüşüp dönüşemeyeceği.

Microsoft’un Azure’daki sapmasına ne yol açtı?

Yüzeyde bakıldığında, Azure’un performansı sağlamdı. Bulut geliri Aralık çeyreğinde yıllık bazda %39 arttı ve çoğu kurumsal yazılım rakibinin önündeydi. Sorun ise bağlamdaydı. Büyüme, bir önceki çeyrekteki %40’tan yavaşladı ve hyperscaler’lar için beklentiler o kadar yükseldi ki, küçük bir yavaşlama bile güveni sarsabiliyor.

Yönetim, açığın zayıf talepten değil, kapasite kısıtlamalarından kaynaklandığını belirtti. CFO Amy Hood, Microsoft’un yeni kullanılabilir GPU’ları Azure müşterilerine tahsis etmek yerine dahili AI iş yükleri ve birinci taraf ürünlere öncelik verdiğini söyledi. Bu karar uzun vadeli stratejiyi destekleyebilir, ancak kısa vadede bulut büyümesini sınırladı ve yatırımcılara altyapı darboğazlarının en umut verici AI yatırımlarında bile getirileri geciktirebileceğini hatırlattı.

AI ticareti için neden önemli?

Azure bir gelir kaleminden fazlası; Microsoft’un AI’dan para kazanmasını ölçmek için piyasanın birincil ölçütü. Bulut büyümesi yavaşladığında, yatırımcılar rekor sermaye harcamalarının yeterli getiri sağlayıp sağlamadığını sorguluyor. Microsoft çeyrekte 37,5 milyar dolar sermaye yatırımı yaptı, bunun büyük kısmı AI altyapısına bağlıydı ve yönetim, yüksek harcamaların devam edeceğine işaret etti.

Artan maliyetlerle sınırlı büyüme arasındaki bu dengesizlik piyasaları sarstı. KeyBanc analisti Jackson Ader, Azure’un sabit kurda büyümesinin beklentilerin altında kaldığını söylerken, UBS Microsoft 365 Copilot’un geliri hızlandırdığına dair sınırlı kanıt olduğuna dikkat çekti. Yatırımcılardan gelen mesaj açık: AI artık sadece stratejik olarak değil, finansal olarak da fark yaratmaya başlamalı.

Büyük teknoloji ve piyasa hissiyatına etkisi

Microsoft’taki satış dalgası, daha geniş teknoloji sektörüne de yayıldı. Yazılım hisseleri sert düştü, iShares Expanded Tech-Software ETF %5 geriledi ve Nasdaq da günü ekside kapattı.

Meta’nın son bilanço sonrası rallisiyle oluşan tezat, Büyük Teknoloji içinde kısa vadede marj genişlemesi sağlayan şirketlerle hâlâ yüksek yatırım maliyetlerini absorbe edenler arasındaki büyüyen ayrımı vurguladı.

Bu tepki, Amazon ve Alphabet’in yaklaşan bilançoları için de beklentileri yükseltiyor. Yatırımcılar, AWS ve Google Cloud’u doğrudan Azure ile karşılaştıracak ve bulut yavaşlamasının şirketlere özgü mü yoksa AI altyapı baskısının sektör genelinde bir sonucu mu olduğunu görmek isteyecek. Herhangi bir hayal kırıklığı, AI ticaretinin daha seçici bir aşamaya girdiği görüşünü güçlendirebilir.

Uzman görüşü: Sıfırlama, çöküş değil

Satış dalgasının şiddetine rağmen Wall Street, Microsoft’tan vazgeçmiyor. Analistlerin %95’inden fazlası hâlâ hisseyi “al” olarak değerlendiriyor ve ortalama fiyat hedefleri mevcut seviyelerden %40’ın üzerinde bir yükseliş öngörüyor. Bernstein, yönetimin kısa vadeli bulut görünümü yerine uzun vadeli platform gücünü kasıtlı olarak önceliklendirdiğini ve bu değişimin ancak birkaç çeyrek sonra netleşebileceğini savundu.

Değişen şey ise tolerans. Yatırımcılar, marjlar ve gelir yaratımı konusunda ölçülebilir ilerleme olmadan AI liderlerine eskisi kadar kredi vermeye istekli değil. Microsoft için izlenecek bir sonraki sinyaller Azure kapasite artışı, Copilot benimsenmesi ve sermaye harcamalarının istikrar kazanıp kazanmadığı olacak. AI ticareti bozulmadı - ama olgunlaşıyor.

Temel çıkarım

Microsoft’un Azure’daki sapması AI ticaretini bozmadı - onu yeniden tanımladı. Piyasalar artık AI liderliğini sadece vizyonla değil, teslimat, marjlar ve disiplinle fiyatlıyor. Microsoft AI hikayesinin merkezinde kalmaya devam ediyor, ancak sabır azalıyor. Ticaretin bir sonraki aşaması sadece ölçeği değil, uygulamayı ödüllendirecek.

Microsoft teknik görünüm

Microsoft, önceki zirvelerini sürdüremeyip geriledikten sonra, birden fazla önceki direnç bölgesinin altında ve son aralığının alt ucuna yakın işlem görüyor. Bollinger Bantları hâlâ orta derecede genişlemiş durumda, bu da son düşüşün ardından istikrarlı koşullara dönüşten ziyade artan volatiliteye işaret ediyor.

Momentum göstergeleri temkinli bir istikrar sinyali veriyor: RSI önceki zayıf okumaların ardından orta çizgiye doğru yükseliyor ve bu da aşağı yönlü momentumda bir yavaşlama olduğunu, ancak net bir yön değişimi olmadığını gösteriyor. Trend gücü karışık görünüyor; ADX trend aktivitesine işaret ediyor ancak güçlü bir yön baskısı yok. Yapısal olarak, fiyat hâlâ 490, 510 ve 545 dolar civarındaki eski direnç bölgelerinin altında seyrediyor ve bu da düzeltici bir fazın ardından konsolidasyonla karakterize edilen bir grafik yapısını öne çıkarıyor.

Bitcoin Neden Altın ve Petrol Yükselirken 90.000$'ı Tutamıyor

Bitcoin bu yıl 90.000$ seviyesini birden fazla kez geri aldı, ancak her denemesi aynı hızla sönümlendi. Dünyanın en büyük kripto parası ivme kazanmaya çalışırken, geleneksel makro işlemler ilgi odağını çalıyor.

Bitcoin bu yıl 90.000$ seviyesini birden fazla kez geri aldı, ancak her denemesi aynı hızla sönümlendi. Dünyanın en büyük kripto parası ivme kazanmaya çalışırken, geleneksel makro işlemler ilgi odağını çalıyor. Altın, ons başına 5.500$'ın üzerinde yeni rekor seviyelere yükselirken, petrol fiyatları Eylül ayından bu yana en güçlü seviyelerine tırmandı ve enflasyon beklentilerini ve yatırımcı davranışını yeniden şekillendirdi.

Karşıtlık çarpıcı. Sıklıkla parasal istikrarsızlığa karşı bir koruma olarak lanse edilen Bitcoin, emtialar yükselirken Ekim ayındaki 126.000$ zirvesinin yaklaşık %30 altında işlem görüyor. Bitcoin’in 90.000$’ı neden tutamadığını anlamak için kripto anlatılarının ötesine bakıp, küresel piyasaları şu anda yönlendiren makro güçlere odaklanmak gerekiyor.

Bitcoin’in zayıflığını ne tetikliyor?

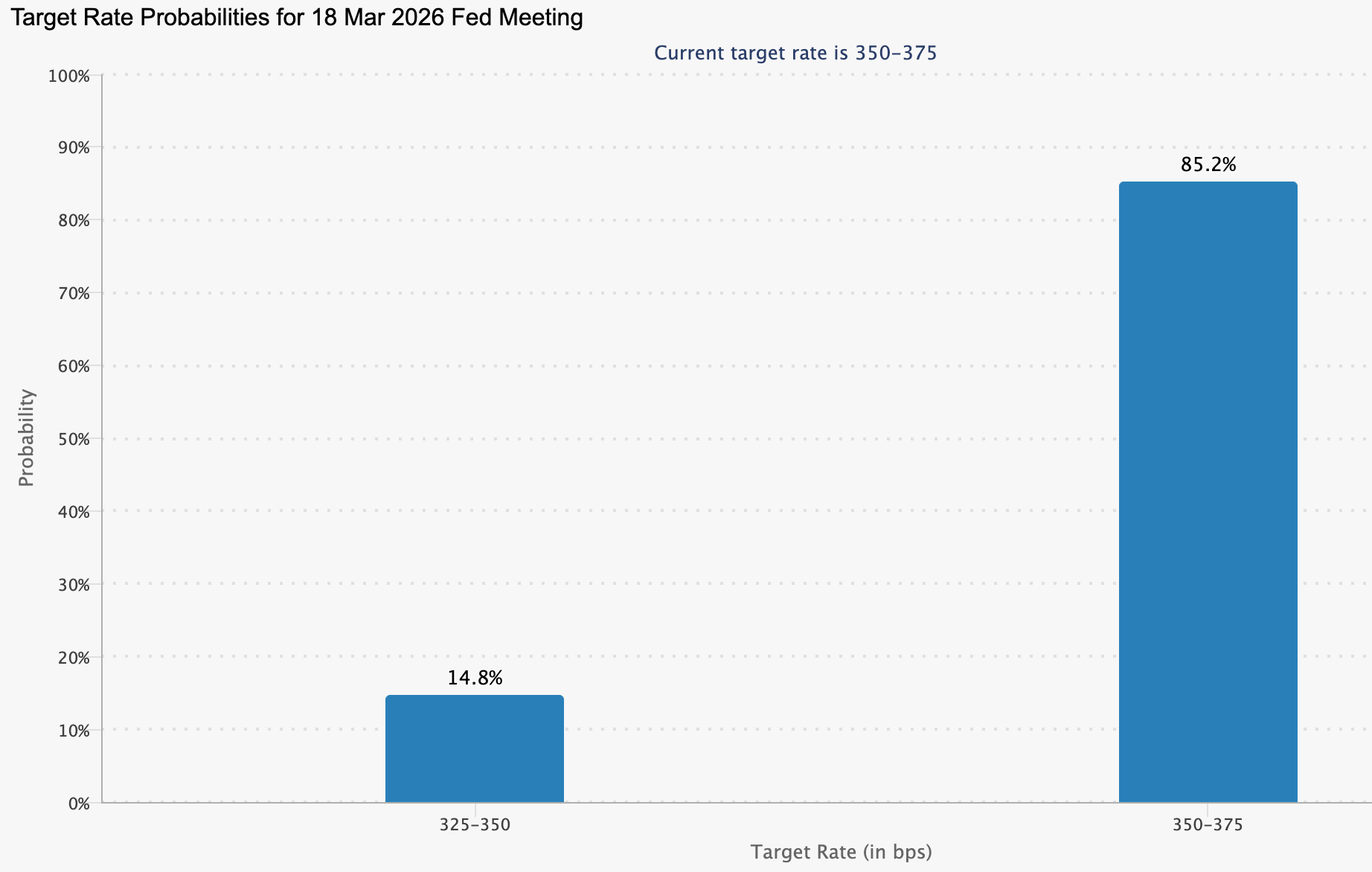

Bitcoin’in mücadelesinin merkezinde, parasal beklentilerdeki bir değişim yatıyor. Federal Reserve bu hafta faiz oranlarını değiştirmeyerek %3,5–%3,75 aralığında tuttu ve faiz indirimine gitmeden önce enflasyonun soğuduğuna dair daha net kanıtlar görmek istediğini belirtti. Kararın kendisi büyük ölçüde bekleniyordu, ancak tonu önemliydi. Hızlı bir likidite gevşemesi umutlarını geri itti ve birkaç gün süren dalgalanmanın ardından ABD dolarının istikrar kazanmasına yardımcı oldu.

Daha güçlü dolar, Bitcoin’in son dönemdeki destekleyici rüzgarlarından birini azalttı. Önceki dolar zayıflığı dönemleri riskli varlıkları desteklemişti, ancak dolar endeksi Kasım ayından bu yana en büyük bir günlük yükselişini kaydederken, sermaye daha güvenilir değer saklama araçları olarak görülen varlıklara yöneldi. Bitcoin, Çarşamba seansında kısa süreliğine 90.000$’a dokundu ancak kalıcı bir alım ilgisi çekemedi ve makro yatırımcılar başka alanlara odaklanınca geri çekildi.

Altın ve Petrol neden sermaye savaşını kazanıyor?

Altın rallisi durmak bilmiyor. Fiyatlar son bir yılda %60’tan fazla arttı ve 2026’ya kadar kazançlarını sürdürdü; bu artış, itibari para birimlerine olan güvenin azalması, jeopolitik riskler ve merkez bankası bağımsızlığına dair endişelerle destekleniyor.

Dünyanın en büyük stablecoin’inin ihraççısı olan Tether bile, yaklaşık 130 metrik ton fiziksel altın tutarak ve portföyünün %15’ine kadarını külçeye ayırmayı planladığını belirterek altına olan ilgisini artırdı.

Petrol ise baskıyı bir kat daha artırdı. West Texas Intermediate ham petrolü bu ay yaklaşık %12 yükselerek varil başına 64$’ın üzerine çıktı, Brent ise benzer bir yol izledi. Artan enerji fiyatları doğrudan enflasyona yansıyor ve ulaşım, üretim ve tüketim mallarında maliyetleri artırıyor. Bu dinamik, faiz indirimleri görünümünü karmaşıklaştırıyor ve gevşek finansal koşullardan fayda sağlayan Bitcoin gibi varlıkların değerini zayıflatıyor.

Bitcoin için neden önemli?

Bitcoin’in altınla aynı tempoyu yakalayamaması rahatsız edici bir gerçeği ortaya koyuyor. “Dijital altın” olarak anılmasına rağmen, varlık hala savunmacı bir korumadan ziyade yüksek betalı riskli bir enstrüman gibi işlem görüyor. Enflasyon korkuları arttığında yatırımcılar külçeyi tercih ediyor. Dolar güçlendiğinde ise Bitcoin geri çekiliyor.

Trade Nation kıdemli piyasa analisti David Morrison, Bitcoin’in yeni alıcıları çekebilmesi için 90.000$’ın üzerinde güçlü bir şekilde kırıp tutunması gerektiğini söyledi. “Bu, 100.000$’ın bir sonraki yükseliş hedefi olacağı anlamına gelir,” diyen Morrison, daha güçlü bir destek olmadan 85.000$’ın altına geri çekilmenin olası olduğunu belirtti. Şimdilik, piyasa inancı kırılgan kalmaya devam ediyor.

Daha geniş kripto piyasasına etkisi

İvme eksikliği, daha geniş kripto kompleksini de baskıladı. Ether 2.950$’a doğru geri çekilirken, Solana, XRP ve Dogecoin gün içi daha derin kayıplar yaşadı. Kripto, bu ayın başlarında doların zayıfladığı dönemlerde bile, emtia ve hisse senetlerinin gerisinde kalmaya devam etti.

Bu ayrışma, kriptonun mevcut piyasa rejiminde kenarda kaldığı görüşünü güçlendiriyor. Metaller ve enerji küresel ticaret akışlarına hakim olurken, Bitcoin bağımsız bir anlatı geliştirmekte zorlanıyor. Yatırımcılar, Bitcoin’in kendi trendini belirlemekten ziyade giderek daha fazla dış makro sinyallere tepki verdiğini düşünüyor.

Uzman görüşü

Analistler, Bitcoin’in bir sonraki belirleyici hareketinin içsel benimseme hikayelerinden ziyade makro değişimlere bağlı olduğunu söylüyor. FxPro baş piyasa analisti Alex Kuptsikevich, geçmiş rallilerin keskin dolar düşüşleriyle aynı zamana denk geldiğini belirtti. Ancak bu kez, son döviz zayıflığından en fazla faydayı altın ve gümüş elde etti.

Teknik olarak, Bitcoin konsolidasyon içinde kalmaya devam ediyor. 89.000$–90.000$ civarındaki direnç, 50 günlük hareketli ortalama ile güçlenirken, 85.000$ civarındaki destek şimdilik korunuyor. Enflasyon baskıları hafiflemeden, petrol fiyatları soğumadan veya Fed yeniden gevşeme sinyali vermeden, Bitcoin’in güçlü bir yükseliş trendine dönmektense yatay seyretmesi muhtemel.

Önemli çıkarım

Bitcoin’in 90.000$’ı tutamaması, kriptoya özgü değil, makro bir hikaye. Altın ve petrol yükselirken, enflasyon riskleri artıyor ve Fed temkinli kalmaya devam ediyor; sermaye spekülatif varlıklardan uzaklaşıyor. Bu baskılar hafiflemeden, Bitcoin’in konsolidasyonda kalması muhtemel. Bir sonraki büyük hareket, enflasyon verileri, enerji fiyatları ve merkez bankası beklentilerindeki değişimlere bağlı olacak.

Bitcoin teknik görünümü

Bitcoin, önceki zirvelerden yaşanan düzeltmenin ardından konsolidasyon aşamasında kalmaya devam ediyor; fiyat, son aralığın alt yarısında işlem görüyor ve 84.700$ bölgesinin üzerinde tutunuyor. Bollinger Bands önceki genişlemeye kıyasla daralmış durumda, bu da volatilitenin azaldığını ve yönlü ivmenin yavaşladığını gösteriyor.

Momentum göstergeleri yumuşayan bir profil sergiliyor; RSI orta çizginin altına inerken, kısa süreli toparlanma girişiminin ardından yukarı yönlü ivmenin zayıfladığını yansıtıyor. Trend gücü, yüksek ADX okumalarıyla hala güçlü, ancak yön göstergeleri trendin ivme kaybettiğini gösteriyor. Yapısal olarak, fiyat 107.000$ ve 114.000$ civarındaki eski direnç bölgelerinin altında dalgalanmaya devam ediyor ve bu da aktif fiyat keşfinden ziyade konsolidasyonun hakim olduğu bir piyasa ortamına işaret ediyor.

Fed’in duraklamasından sonra Muhteşem 7’yi ne bekliyor?

Muhteşem 7’yi neyin beklediği artık büyümenin devam edip etmeyeceğiyle değil, yatırımcıların bunun için ne kadar ödemeye razı olduklarıyla ilgili.

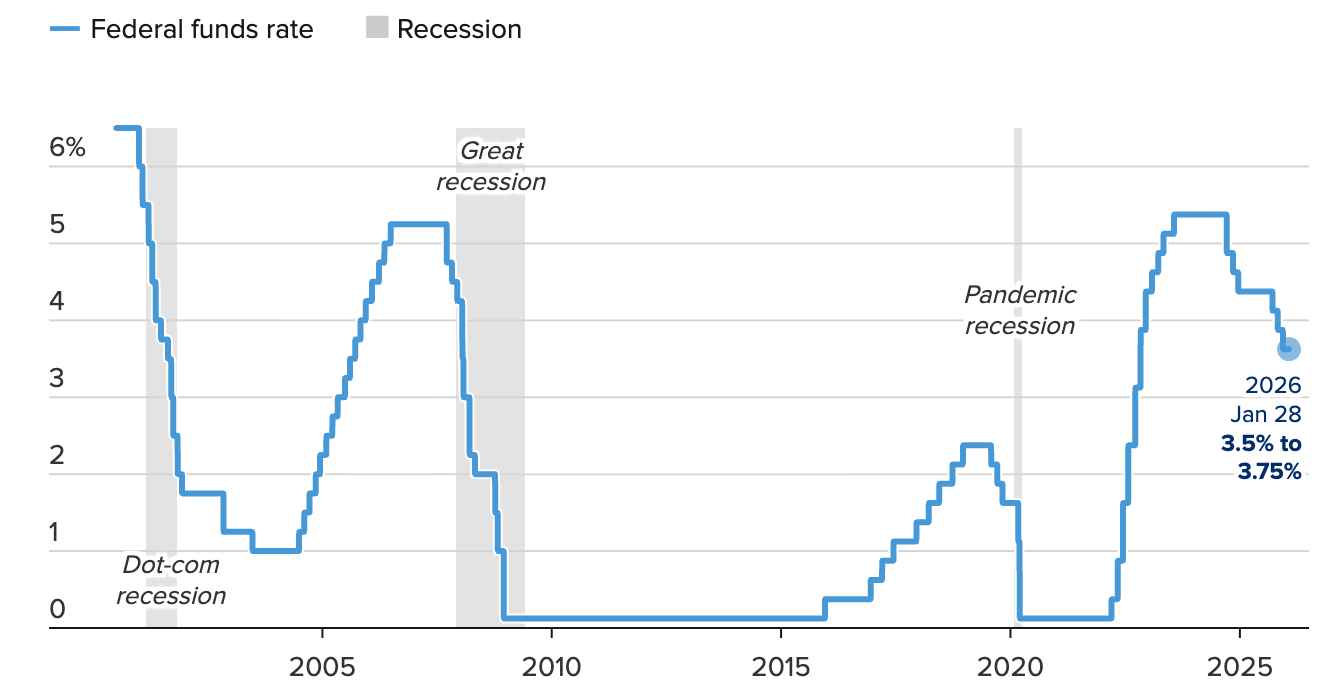

Muhteşem 7’yi neyin beklediği artık büyümenin devam edip etmeyeceğiyle değil, yatırımcıların bunun için ne kadar ödemeye razı olduklarıyla ilgili. Federal Reserve’in Eylül 2024’ten bu yana 175 baz puanlık indirim sonrası faizleri %3,50–3,75 aralığında duraklatma kararı, geçen yıl büyük teknoloji şirketlerinin değerlemelerini sessizce destekleyen önemli bir makro rüzgarı ortadan kaldırıyor.

Enflasyon hâlâ “biraz yüksek” olarak tanımlanırken, mesaj netti: politika desteği askıya alındı. Bu duraklama, Microsoft, Meta ve Tesla’nın yapay zekâ devriminde lider olmanın gerçek maliyetini gözler önüne serdiği bir döneme denk geliyor.

Kârlar beklentileri aşsa da, sermaye harcamaları fırladı, marjlar mercek altına alındı ve piyasalar kutlama yerine temkinli davrandı. Muhteşem 7 için bir sonraki aşama, artık inovasyon manşetlerinden çok uygulama, disiplin ve getirilerle belirlenecek.

Muhteşem 7’yi ne yönlendiriyor?

Makro düzeyde, Fed’in tutumu yatırım ortamını değiştirdi. Politika yapıcılar, işsizlikte istikrar ve hedefin üzerinde kalan enflasyon ile 2026’ya girerken ekonomik ivmeye güvendiklerini belirtti. 25 baz puanlık mütevazı bir indirim için iki karşı oy, aciliyetten çok tartışmayı yansıtıyordu. Hisse senedi piyasaları için bu, faizlerin daha uzun süre kısıtlayıcı kalabileceği ve büyüme hisseleri için çıtanın yükseldiği anlamına geliyor.

Şirket düzeyinde ise yapay zekâ stratejinin merkezinde olmaya devam ediyor. Microsoft’un sermaye harcamaları yıllık bazda %66 artarak 37,5 milyar dolara ulaştı; Meta ise 2026 mali yılı sermaye harcama tahminini 135 milyar dolara kadar yükseltti. Bu rakamlar kısa vadeli bir döngüden ziyade yapısal bir değişimi yansıtıyor. Yapay zekâ artık isteğe bağlı bir büyüme kolu değil; piyasa hissiyatından bağımsız olarak sürekli yatırım gerektiren temel bir altyapı.

Neden önemli?

Kâr açıklamalarına verilen tepki, piyasa davranışında önemli bir değişimi ortaya koydu. Microsoft, hisse başına 4,14 dolar ile beklentileri aşan güçlü rakamlar açıkladı, ancak hisseleri mesai sonrası işlemlerde düştü. Azure geliri beklentinin biraz altında kaldı ve yatırımcılar kısa vadeli kârlardan çok artan yapay zekâ taahhütlerine odaklandı.

Bu tepki, daha geniş bir temayı vurguluyor: piyasalar artık daha az hoşgörülü. “Yapay zekâ inşa aşaması artık fiyatlandı. Yatırımcıların görmek istediği şey ticarileşme,” diyor Wedbush analisti Dan Ives ve sermaye disiplininin kazananlarla geride kalanları giderek daha fazla ayıracağını belirtiyor. Muhteşem 7 için, artık sadece ölçek primli değerlemeler için yeterli değil.

Piyasalara ve yapay zekâ ekosistemine etkisi

Son veriler, anlık piyasa etkisinin dengesiz olduğunu gösterdi. Nasdaq rekor seviyelerin hemen altında duraksarken, Dow vadeli işlemleri Microsoft’un endeksteki ağırlığı nedeniyle geriledi. Genellikle en saf yapay zekâ göstergesi olarak görülen Nvidia, teknik olarak güçlü kalmasına rağmen uzatılmış işlemlerde hafifçe geriledi; bu da teslimiyetten çok konsolidasyona işaret ediyor.

Hisse senetlerinin ötesinde, dalga etkileri başka alanlarda da görüldü. Yatırımcılar değerleme riski ve politika belirsizliğine karşı korunmak için altın ve gümüş fiyatlarını yükseltirken, veri merkezi genişlemesinin sürekli enerji talebini artıracağı beklentisiyle ham petrol de değer kazandı. Muhteşem 7’nin kararları artık teknoloji sektörünün çok ötesinde sermaye akışlarını etkiliyor.

Uzman görüşü

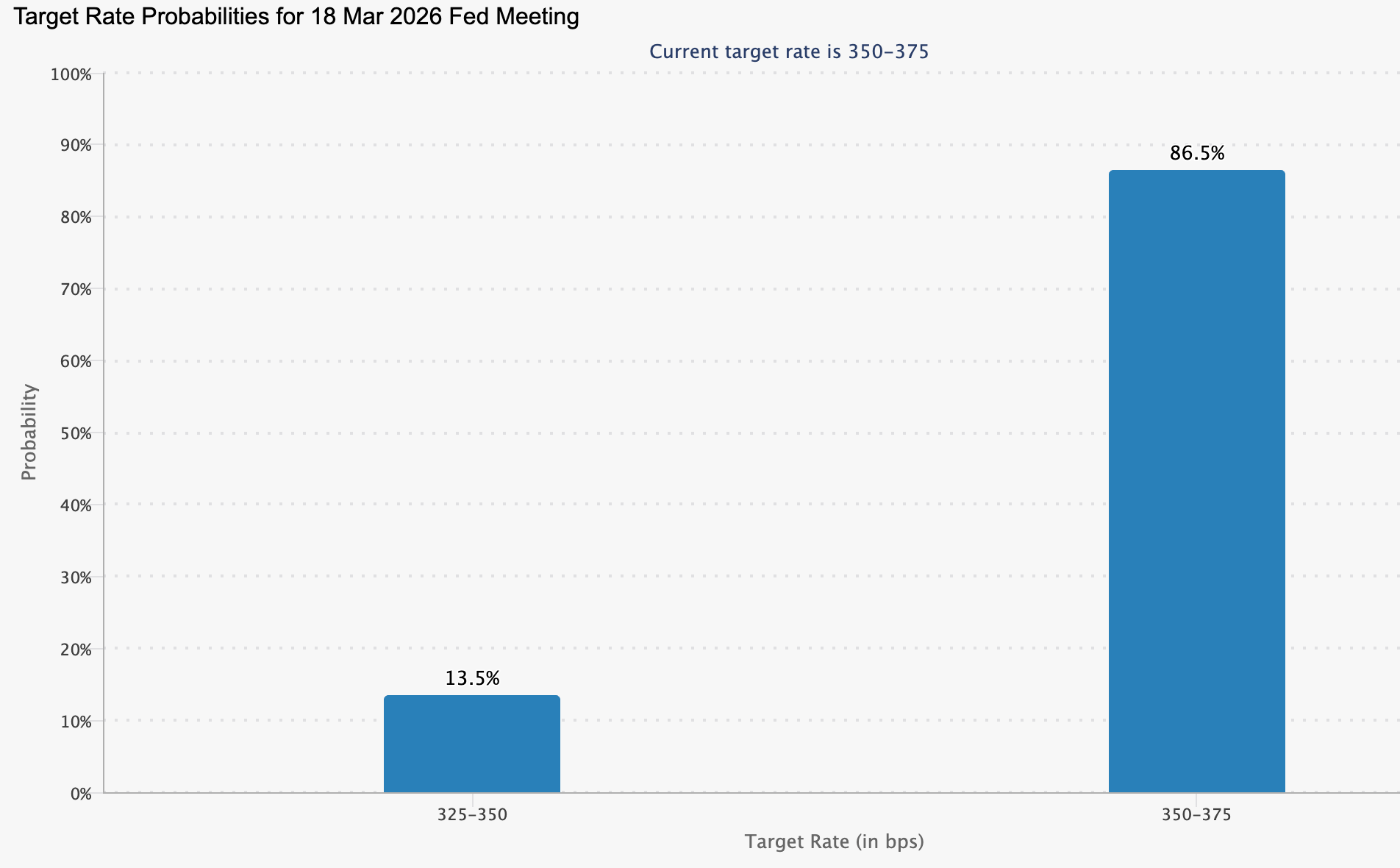

İleriye bakıldığında, piyasa gözlemcileri Muhteşem 7 için bir sonraki aşamanın, yapay zekâ yatırımlarının kalıcı kârlılığa dönüşüp dönüşmeyeceğine bağlı olduğunu ifade etti. Tesla’nın sonuçları bu gerilimi gözler önüne serdi. Kârlar beklentileri aşarken, gelir hedefin altında kaldı ve şirket 2026’da 20 milyar doları aşan sermaye harcaması planlarını açıkladı; bu, geçen yılın iki katından fazla. Hırs yüksek kalmaya devam ediyor, ancak yatırımcıların sabrı sınırsız olmayabilir.

Önümüzdeki haftalarda önemli sinyaller gelecek. Nvidia’nın kâr açıklaması, yapay zekâ talebinin mevcut değerlemeleri haklı çıkarıp çıkarmadığını test edecek; yaklaşan enflasyon verileri ise 17–18 Mart FOMC toplantısı için beklentileri şekillendirecek.

Faizler sabitken ve sermaye maliyetleri artarken, Muhteşem 7 artık performansı anlatılar değil, getiriler belirleyecek bir döneme giriyor.

Öne çıkan sonuç

Fed’in duraklaması, Muhteşem 7 etrafındaki tartışmayı ivmeden sürdürülebilirliğe kaydırdı. Yapay zekâ büyümesi güçlü kalmaya devam ediyor, ancak liderliğin maliyeti hızla artıyor. Yatırımcılar artık sermaye getirisi konusunda daha zorlayıcı sorular sormaya başlıyor. Bundan sonra ne olacağı, kârların daha uzun süre yüksek kalacak faiz ortamında bu büyük hedefleri haklı çıkarıp çıkaramayacağına bağlı olacak.

Altın 5.000 $'ın Üzerinde: Boğa Piyasası Henüz Bitmedi, Neden?

Altının ons başına 5.000 $'ı aşması, psikolojik bir seviyenin kırılmasından fazlasını yaptı - analistlere göre Wall Street’in tahminlerinin çoğunu geçersiz kıldı.

Altının ons başına 5.000 $'ı aşması, psikolojik bir seviyenin kırılmasından fazlasını yaptı - analistlere göre Wall Street’in tahminlerinin çoğunu geçersiz kıldı. Fiyatlar bu hafta 5.600 $'a yakın rekor seviyeye yükseldi, birkaç gün içinde %10'dan fazla ve bu yıl %27'nin üzerinde artış gösterdi; 2025'te ise %64’lük bir ralli yaşanmıştı. Gümüş de yakından takip etti ve yatırımcılar altını yükselten aynı etkilere daha ucuz bir şekilde maruz kalmak isterken ons başına 120 $'a yaklaştı.

Bu ralliyi öne çıkaran şey sadece hızı değil, temeli. Talep; merkez bankaları, kurumlar ve bireysel yatırımcılar arasında hızlanırken, arz inatla kısıtlı kalıyor. Jeopolitik risk, devlet borcu endişeleri ve rezerv çeşitlendirmesinin birleşmesiyle, altındaki yükseliş daha büyük bir soruyu gündeme getiriyor: Bu bir döngünün son aşaması mı, yoksa yapısal bir yeniden fiyatlandırmanın başlangıcı mı?

Altındaki Yükselişi Ne Tetikliyor?

Altının fiyat hareketi en iyi, değişmeyenlerle açıklanabilir. Arz büyümesi yavaş ve öngörülebilir kalıyor, yılda yaklaşık %1–2 oranında artıyor. Yüksek fiyatlar yeni üretimi pek artırmıyor, çünkü maden geliştirmek yıllar, hatta on yıllar alabiliyor. Altın keskin şekilde yükseldiğinde, neredeyse her zaman bunu talep - arz değil - sağlıyor.

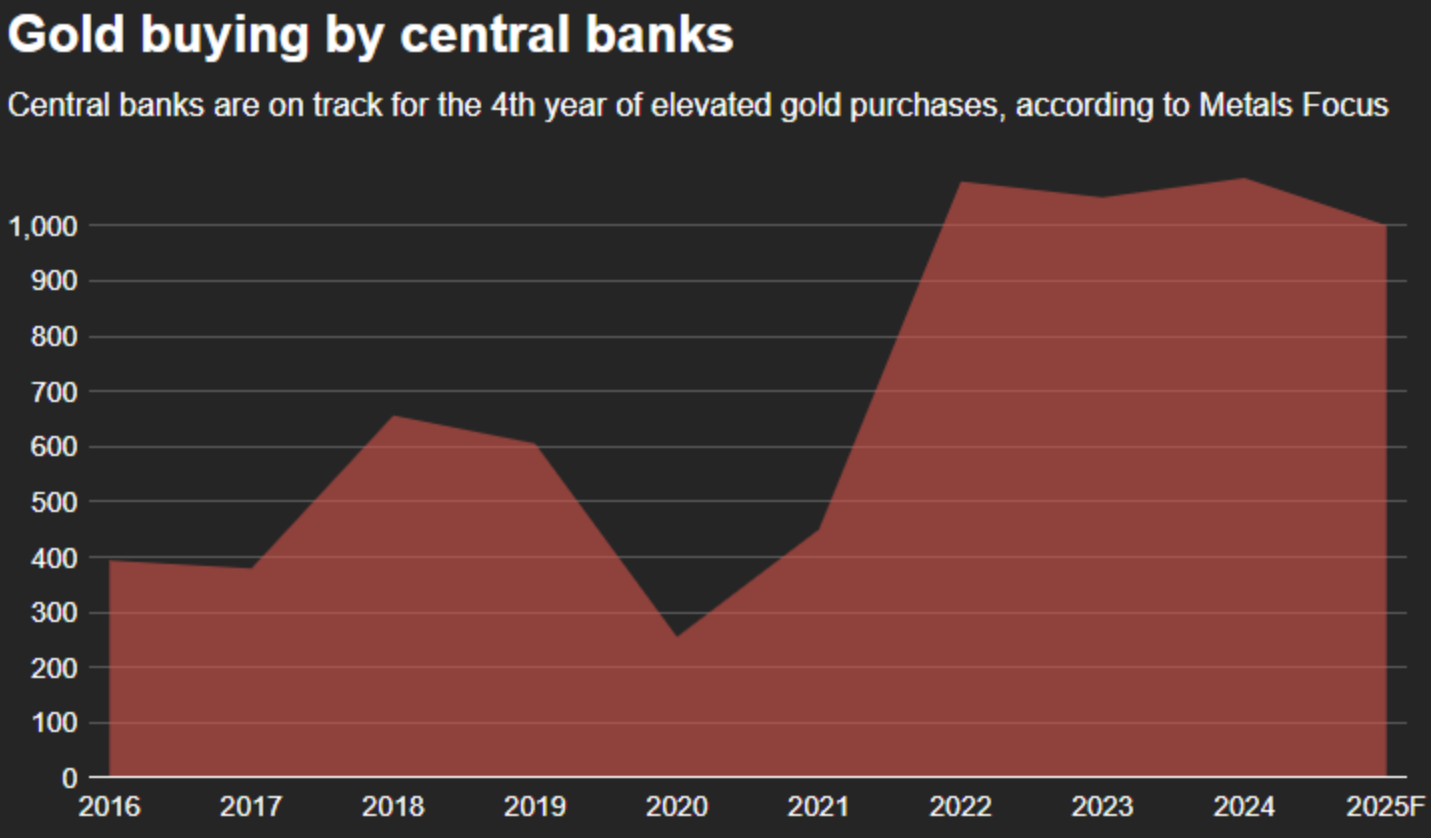

Bu talep kesin olarak yön değiştirdi. Bir zamanlar sürekli satıcı olan merkez bankaları, artık agresif alıcılar haline geldi. Yıllık alımlar hem 2024 hem de 2025’te 1.000 tonun üzerine çıktı; bu, uzun vadeli ortalamanın iki katından fazla.

Rusya’nın döviz rezervlerinin dondurulması bir dönüm noktası oldu, itibari para bazlı rezervlerin kırılganlığını vurguladı ve karşı taraf riski olmayan bir varlık olarak altının cazibesini güçlendirdi.

Yatırım talebi bu hareketi daha da güçlendirdi. Yıllarca süren ETF çıkışlarının ardından, altına dayalı fonlar 2025’te giriş gördü; bu girişler, 2008 finansal krizi sırasında görülenleri aştı ve pandemi dönemindeki aşırılıklara yaklaştı. Aynı zamanda, fiziksel piyasalarda sıkılaşma yaşandı; Asya genelinde güçlü bireysel talep rapor edildi, alıcılar spekülatif ivmeden ziyade gözle görülür kıtlığa tepki verdi.

Neden Önemli?

Altının 5.000 $'ı aşması sadece bir emtia hikayesi değil - yatırımcıların riski algılayışında daha derin bir değişimi yansıtıyor. Özellikle devlet tahvilleri gibi geleneksel güvenli varlıklara olan güven, borç seviyeleri yükselirken ve reel getiriler enflasyon ve mali belirsizlikle başa çıkmakta zorlanırken zayıfladı. “Risksiz” varlık kavramı sessizce yeniden değerlendiriliyor.

Bu durum, portföylerde altının rolünü değiştirdi. “Altın artık sadece bir kriz veya enflasyon koruması değil; giderek daha fazla, çok çeşitli makro rejimlerde nötr ve güvenilir bir değer saklama aracı olarak görülüyor,” diye belirtti yakın zamanda OCBC analistleri. Bu yeniden çerçevelendirme, geri çekilmelerin neden kısa ve sığ olduğunu, fiyatlar keşfedilmemiş bölgelere girerken bile açıklamaya yardımcı oluyor.

Piyasalara ve Yatırımcılara Etkisi

Ralli, değerli metaller genelinde bir geri besleme döngüsünü tetikledi. Altın fiyatları yükseldikçe, gümüş sarı metalin dışında kalan yatırımcıları çekti. Spot gümüş bu hafta kısa süreliğine 119 $'a yaklaşarak 117 $'ın üzerine çıktı ve bu yıl %60’tan fazla değer kazandı. Standard Chartered analistleri, 2026’da bir başka piyasa açığı bekliyor ve yer üstü stokların darlığını ana kısıt olarak gösteriyor.

Altının gücü, normalde kazançları sınırlayacak ters rüzgarlara rağmen de devam etti. Federal Reserve bu hafta faiz oranlarını sabit tuttu ve büyük ABD teknoloji şirketlerinden gelen olumlu bilançolar dolar ve riskli varlıkları destekledi. Yine de altın yüksek kaldı, bu da para politikasının artık baskın itici güç olmadığını gösteriyor.

Kurumsal davranışlar da bu görüşü güçlendiriyor. Kripto odaklı yatırım grupları, portföylerinin %15’ine kadarını fiziksel altına tahsis etmeyi planladıklarını açıkladı; bu, dijital ve geleneksel korumaları para birimi değer kaybına karşı harmanlıyor. Altına olan akış giderek daha savunmacı ve stratejik hale geliyor, spekülatif değil.

Uzman Görüşü

Rallinin hızı, önümüzde dalgalanmanın olabileceğine işaret ediyor. Analistler, altının parabolik yükselişinin, pozisyonlanma aşırıya kaçtıkça kısa vadeli geri çekilme riskini artırdığı konusunda uyarıyor. Ancak çoğu, temel talebin gücü göz önüne alındığında, olası bir düzeltmenin bir geri dönüşten ziyade bir fırsat olarak görüleceğini düşünüyor.

Daha ileriye bakıldığında, tarihsel karşılaştırmalar bir bakış açısı sunuyor. 1970’lerin sonlarında, altının en güçlü kazançları döngünün sonuna yakın geldi ve fiyatlar tek bir yılda %120’den fazla arttı. Bugünkü boğa piyasası o döneme logaritmik ölçekte üst üste bindirildiğinde, 2026 sonuna kadar 8.700–9.000 $ aralığına işaret eden bir uyum görülüyor. Bu bir tahmin değil, kalıcı talep artışı ve yapısal olarak sınırlı arz temelinde bir senaryo (Kaynak: Reuters analizi, Ocak 2026).

Önemli Sonuç

Altının 5.000 $'ın üzerinde olması, rallinin tükendiğinin değil, eski değerleme çerçevelerinin artık geçerli olmadığının bir göstergesi. Merkez bankaları ve yatırımcılardan gelen talep, kısıtlı arzı ezmeye devam ediyor ve itibari varlıklara olan güven aşınıyor. Dalgalanma muhtemel, ancak altını yukarı taşıyan güçler yapısal ve küresel. Asıl sınav şimdi, bu baskıların 2026’ya doğru piyasalar derinleştikçe yoğunlaşıp yoğunlaşmayacağı.

Altın Teknik Görünüm

Altın, fiyat keşfi sürecinde daha da hızlandı, 5.500 ABD Doları'nın üzerindeki yeni zirvelere uzandı ve üst Bollinger Bandı boyunca işlem görmeye devam etti. Bollinger Bantları geniş şekilde açık kalıyor, bu da son yükselişin ardından kalıcı dalgalanmayı ve sürekli yönlü momentumu vurguluyor.

Momentum göstergeleri aşırı koşulları gösteriyor: RSI keskin şekilde yükseliyor ve aşırı alım bölgesinde derinleşmiş durumda, ADX ise olağanüstü yüksek, çok güçlü ve olgun bir trend evresine işaret ediyor. Yapısal olarak, fiyat daha önceki 4.035 $ ve 3.935 $ civarındaki konsolidasyon bölgelerinin çok üzerinde kalmaya devam ediyor; bu da yükselişin büyüklüğünü ve kalıcılığını vurguluyor. Genel olarak grafik, güçlü trend yoğunluğu, yüksek dalgalanma ve aktif fiyat keşfiyle karakterize edilen, uzamış bir momentum odaklı ortamı gösteriyor.

Kurumsal para akışı devam ederken XRP neden geriliyor?

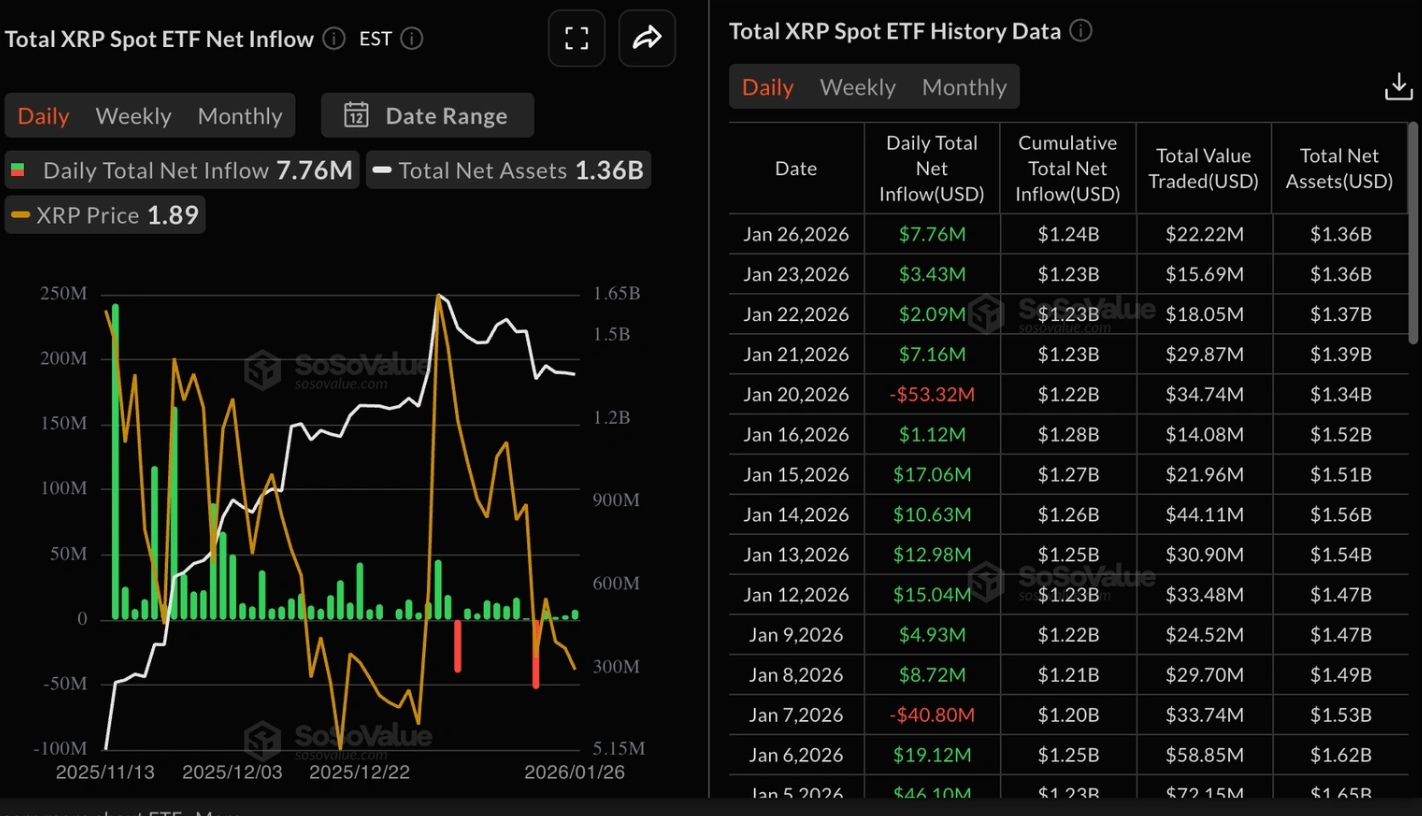

XRP’nin fiyat hareketi, kriptoda alışıldık bir hikayeyi anlatıyor: Analistlere göre kurumlar hâlâ alım yaparken bireysel yatırımcılar sessizce piyasadan çekiliyor. XRP’ye yönelik spot ETF girişleri tek bir seansta neredeyse 8 milyon dolara ulaştı ve dört günlük kurumsal talep serisini uzattı.

XRP’nin fiyat hareketi, kriptoda alışıldık bir hikayeyi anlatıyor: Analistlere göre kurumlar hâlâ alım yaparken bireysel yatırımcılar sessizce piyasadan çekiliyor. XRP’ye yönelik spot ETF girişleri tek bir seansta neredeyse 8 milyon dolara ulaştı ve dört günlük kurumsal talep serisini uzattı. Ancak fiyat momentumu zayıflamaya devam ediyor; bunun nedeni azalan vadeli işlemler faaliyeti ve daralan likidite.

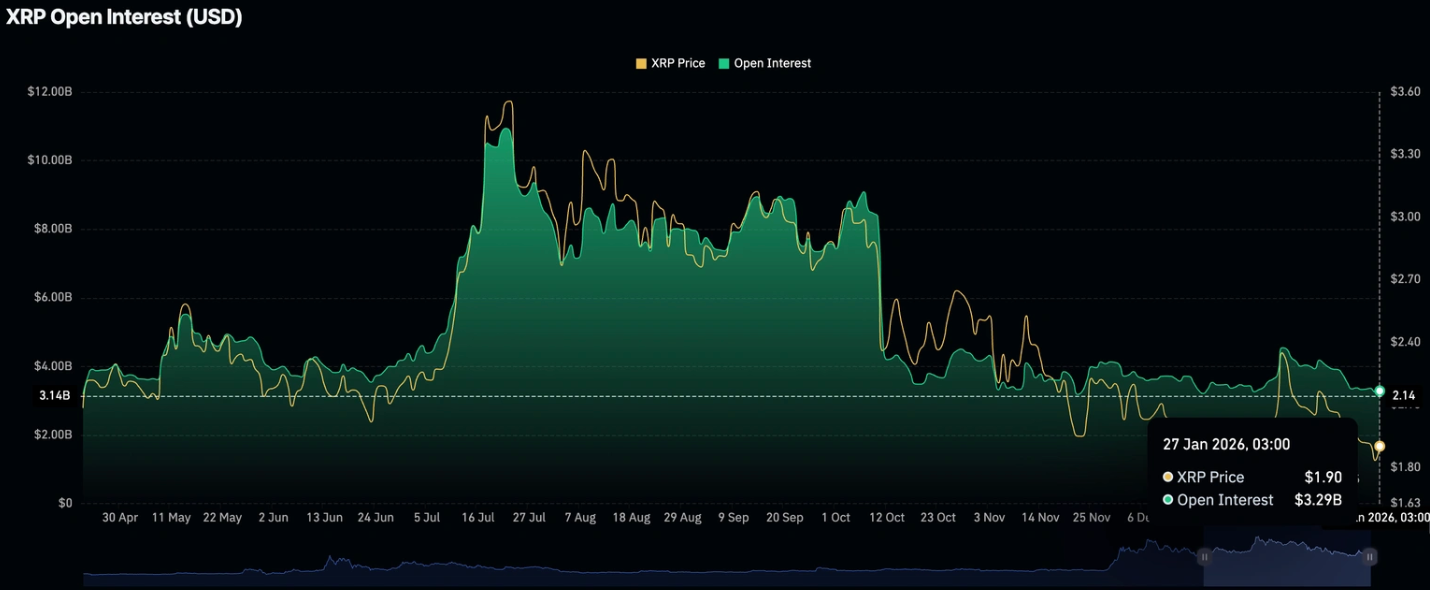

Aynı zamanda, XRP vadeli işlemler açık pozisyonları yıllık dip seviyelerine yakın, yaklaşık 3,29 milyar dolara geriledi ve bu da kaldıraçlı yatırımcılar arasında inancın azaldığına işaret ediyor.

Kurumsal akışlar ile bireysel katılım arasındaki bu büyüyen dengesizlik, XRP’nin kısa vadeli görünümünü şekillendiriyor ve yalnızca ETF talebinin fiyatları istikrara kavuşturup kavuşturamayacağı konusunda soru işaretleri yaratıyor.

XRP’deki kaymanın arkasında ne var?

XRP üzerindeki en acil baskı türev piyasasından geliyor. Toplam kaldıraçlı pozisyonların değerini yansıtan vadeli işlemler açık pozisyonları, yılın en düşük seviyesinin hemen üzerinde seyrediyor. Açık pozisyonlar azaldığında, genellikle yatırımcıların yeni pozisyon açmak yerine mevcut pozisyonları kapattığı anlamına gelir; bu da spekülatif momentumu azaltır ve fiyat desteğini zayıflatır.

Bu eğilim yalnızca XRP’ye özgü değil. Kripto piyasasının genelinde vadeli işlemler faaliyeti keskin şekilde daraldı. CoinGlass’a göre toplam kripto açık pozisyonları 128 milyar dolara gerileyerek Ocak ayı başından bu yana en zayıf seviyeye indi. Likidite azaldıkça, altcoinler ilk etkilenenler oluyor; özellikle de kısa vadeli fiyat hareketlerinde spekülatif katılıma büyük ölçüde bağımlı olan XRP gibi tokenlar.

Neden önemli?

Zayıf türev ortamına rağmen, XRP’ye olan kurumsal ilgi devam ediyor. SoSoValue verilerine göre, XRP spot ETF’leri Pazartesi günü neredeyse 8 milyon dolarlık giriş çekti; bu, Cuma gününün iki katından fazla. Kümülatif girişler şu anda 1,24 milyar dolara ulaşırken, net varlıklar 1,36 milyar dolara yükseldi ve bu da uzun vadeli yatırımcılardan gelen talebin sürdüğüne işaret ediyor.

Ancak bu kurumsal desteğin de sınırları var. XS.com Kıdemli Piyasa Analisti Samer Hasn’ın açıkladığı gibi, “likidite tüm kanallarda daralıyor” ve son ETF girişlerinin geçen hafta yaşanan 1,3 milyar dolarlık çıkışın ardından geldiğini belirtiyor. Bireysel yatırımcılar hacim ve kaldıraç eklemedikçe, ETF alımları fiyat düşüşlerini yavaşlatabilir ancak anlamlı bir toparlanmayı tetiklemekte zorlanabilir.

Kripto piyasasına etkisi

XRP’deki zayıflık, piyasa davranışında daha geniş bir değişimi yansıtıyor. Makro belirsizlik devam ederken, sermaye spekülatif varlıklardan daha güvenli limanlara kaydı. Kripto içinde ise bu durum Bitcoin’i altcoinlere göre öne çıkardı ve likidite koşulları sıkılaştığında XRP gibi tokenları savunmasız bıraktı.

Bu etkinin fiyat hareketlerinde şimdiden görüldüğü söylenebilir. XRP, son yedi seansta üst üste düşüş kaydederek, son 14 işlem gününün 13’ünde değer kaybettiği daha uzun vadeli bir modeli uzattı. Düşük likidite ortamlarında, mütevazı satış baskısı bile fiyatları aşağı çekebilir, düşüş eğilimini güçlendirebilir ve yeni katılımı caydırabilir.

Uzman görüşü

Analistler, XRP’nin kısa vadeli görünümü konusunda temkinli olmaya devam ediyor. ETF girişleri yapısal bir talep sağlasa da, azalan türev katılımını telafi etmeye yetmiyor. Kalıcı bir toparlanma muhtemelen vadeli işlemler açık pozisyonlarında bir toparlanma ile birlikte işlem hacimlerinde ve genel risk iştahında iyileşme gerektirecektir.

Şimdilik, likidite koşulları iyileşmezse XRP daha fazla düşüşe karşı savunmasız görünüyor. Yatırımcılar, özellikle açık pozisyonlarda istikrar ya da genel kripto duyarlılığında bir değişim gibi yenilenen spekülatif ilginin işaretlerini yakından izleyecek. O zamana kadar, kurumsal girişler bir katalizör olmaktan ziyade tampon görevi görebilir.

Öne çıkan sonuç

XRP’deki düşüş, kurumsal ilgi ile bireysel katılım arasındaki açılan farkı gözler önüne seriyor. ETF girişleri desteğini sürdürse de, azalan türev faaliyeti ve daralan likidite fiyatlar üzerinde baskı oluşturuyor. Spekülatif talep geri dönene kadar, XRP baskı altında kalabilir. İzlenmesi gereken bir sonraki önemli sinyal, vadeli işlemler açık pozisyonlarının toparlanmaya başlayıp başlamayacağı olacak.

XRP teknik görünüm

XRP, keskin bir yükseliş ve ardından gelen geri çekilmenin ardından istikrar kazanıyor; fiyat şu anda son yapısının orta aralığında konsolide oluyor. Bollinger Bantları önceki genişlemenin ardından daraldı ve bu da yönlü momentumun azaldığı bir ortamda volatilitenin daraldığına işaret ediyor.

Momentum göstergeleri de bu yavaşlamayı yansıtıyor: RSI kademeli olarak orta çizgiye doğru yükseliyor ve aşırı alım koşullarına dönmeden önceki zayıf seviyelerden momentumun iyileştiğini gösteriyor. Trend gücü hâlâ mevcut ancak daha az belirgin; ADX okumaları, önceki evrelere kıyasla yönlü yoğunlukta bir yavaşlama olduğunu gösteriyor.

Yapısal olarak, fiyat üst bölgede 2,40–2,60 dolar civarı ile alt bölgede 1,80 dolar civarında sınırlı kalmaya devam ediyor ve bu da aktif fiyat keşfinden ziyade konsolidasyonun hakim olduğu bir piyasa ortamını yansıtıyor.

Neden bir Wall Street efsanesi fiyatların ‘neredeyse kesinlikle’ %50 düşeceğini söylerken Citi 150$ hedefliyor

Gümüş sadece yükselmedi, adeta patladı; bir yıl içinde neredeyse 3 katına çıkarak ons başına 100$’ı aştı. Ancak Wall Street’in en ünlü stratejistlerinden biri, metalin buradan yaklaşık %50 düşmesinin “neredeyse kesin” olduğu konusunda uyarıyor.

Gümüş sadece yükselmedi, adeta patladı; bir yıl içinde neredeyse 3 katına çıkarak ons başına 100$’ı aştı. Ancak Wall Street’in en ünlü stratejistlerinden biri, metalin buradan yaklaşık %50 düşmesinin “neredeyse kesin” olduğu konusunda uyarıyor. Eski JPMorgan baş stratejisti Marko Kolanovic, gümüşteki parabolik hareketin klasik bir spekülatif patlama olduğunu söylüyor.

Gümüş rallisi ne kadar aşırı?

Son bir yılda gümüş, düşük 30’lu seviyelerden ons başına 115–118$ civarındaki rekor içi gün zirvelerine fırlayarak yaklaşık %250–270 getiri sağladı ve altın ile çoğu büyük hisse endeksi getirisini geride bıraktı.

Citi, bu yükselişin gümüşü ons başına 117,7$ civarındaki tüm zamanların içi gün zirvesine taşıdığını, altın-gümüş oranını 50’nin altına sıkıştırdığını ve işlemlerin ne kadar şiddetli bir şekilde gümüş lehine döndüğünü vurguluyor. Karşılaştırma için, 2011’deki son büyük sıçrama 50$ civarında durmuş ve ardından çok yıllı bir ayı piyasası gelmişti; bugünkü fiyat seviyesi ise nominal olarak eşi görülmemiş durumda.

Analistler, bu hareketin gümüşü uykulu bir değerli metalden manşetlere çıkan bir momentum varlığına dönüştürdüğünü, içi gün dalgalanmalarının çift haneli yüzdelerle ölçüldüğünü belirtiyor. Bu tür oynaklık, emtia boğalarının son aşamalarında tipiktir; burada fiyat hareketine yavaş ilerleyen temellerden ziyade marjinal akışlar ve duyarlılık hakim olur.

Ayı senaryosu: Kolanovic’in “neredeyse kesin” %50 çöküşü

Kolanovic’in uyarısı açık: Gümüşün “bu seviyelerden yaklaşık %50 düşmesinin neredeyse kesin” olduğunu, mevcut sıçramanın spekülatif bir balonun tüm işaretlerini taşıdığını savunuyor.

Ana itici güçlerin kalıcı temel iyileşmelerden ziyade yoğun momentum alımları, meme tarzı işlem davranışları ve makro-korku pozisyonlanması olduğunu belirtiyor. Ona göre, gümüş artık geleneksel bir değer saklama aracı gibi değil, her iki yönde de şiddetli aşırılıklar gösterebilen kaldıraçlı bir makro enstrüman gibi işlem görüyor.

Bu mantık tarihe dayanıyor: Parabolik yükselen emtialar nadiren yumuşak bir şekilde zirvede kalır; pozisyonlar çözülüp marjinal alıcılar ortadan kayboldukça sert bir şekilde ortalamaya dönerler. 2011’deki gümüş çöküşü ve 1970’lerin vahşi boğa-ayı döngüleri, coşkulu zirveleri derin düşüşlerin izlediği örnekler olarak sıkça gösterilir; bu, uzun vadeli seküler temaların sona erdiği anlamına gelmez.

Kolanovic, tamamen kurgusal varlıklardan farklı olarak, emtia balonlarının sonunda fiziksel gerçeklikle karşılaştığını; yüksek fiyatların endüstriyel talebi yok ettiğini, geri dönüşümü hızlandırdığını ve yeni korunmalı arzı teşvik ettiğini vurguluyor.

Boğa senaryosu: Citi’nin 150$ hedefi ve “steroitli altın”

Öte yandan, Citi’nin emtia ekibi taktiksel olarak daha iyimser hale geldi ve 0–3 aylık gümüş fiyat hedefini ons başına 150$’a yükseltti; bu da son seviyelerden %30–40 daha fazla yükseliş anlamına geliyor. Citi’den Maximilian Layton, “Taktiksel olarak iyimserliğimizi koruyor ve 0–3 aylık fiyat hedefimizi 150$/ons’a yükseltiyoruz” diyerek, gümüşün mevcut davranışını “karesi alınmış altın” veya “steroitli altın” olarak tanımlıyor; sermaye akışları makro koruma arayışında.

Banka, rallinin esas olarak sermaye akışları ve spekülatif talep tarafından yönlendirildiğini, geleneksel temellerin ise ikincil kaldığını savunuyor; ancak bu akışların, piyasa altına göre pahalı görünmeden önce hâlâ devam edebileceğini düşünüyor.

Citi, üç ana desteğe dikkat çekiyor: artan jeopolitik riskler, Federal Reserve bağımsızlığına dair yenilenen endişeler ve Çinli ve diğer Asyalı yatırımcıların öncülük ettiği güçlü yatırım ve spekülatif talep.

Çağrıya ilişkin raporlar, ABD dışındaki fiziksel arzın sıkı olduğunu, kilit piyasalarda yüksek primler görüldüğünü ve önümüzdeki yıllarda kalıcı açıkların beklendiğini belirtiyor. Bu çerçevede, gümüşte büyük bir normalleşme olmadan önce fiyatların daha da yukarıya taşması bekleniyor; özellikle Çin ve diğer ülkelerde trendi takip eden bireysel yatırımcı akışları devam ederse.

Endüstriyel talep, güneş enerjisi ve ikame riski

Spekülatif köpüğün altında, gümüş hâlâ bir işgücü endüstriyel metal: Endüstriyel uygulamalar artık küresel gümüş talebinin yaklaşık %58’ini oluşturuyor; yenilenebilir enerji, elektronik ve otomotiv kullanımları özellikle önemli.

Silver Institute ve Metals Focus, endüstriyel talebin büyük ölçüde fotovoltaiklerden kaynaklanarak yaklaşık 700 milyon ons’a ulaşmasını bekliyor; gümüşün iletkenliği, onu güneş hücreleri için kritik kılıyor. Son tahminler, yalnızca güneş enerjisinin 2024’te toplam gümüş talebinin yaklaşık %19–20’sini, yani yaklaşık 230 milyon onsu oluşturabileceğini ve güneş enerjisi talebinin 2022’ye kıyasla neredeyse iki katına çıktığını gösteriyor.

Aynı zamanda, yüksek fiyatlar bazı uygulamalarda “gümüş tasarrufu”nu ve daha ucuz baz metallerle ikameyi hızlandırıyor. Sektör raporları, LONGi gibi önde gelen modül üreticilerinin güneş hücrelerindeki gümüş kullanımını azaltmak için çalıştığını, maliyet riskini azaltmak için bakır bazlı metalizasyon ve diğer yenilikleri araştırdığını anlatıyor.

Bu bir gerilim yaratıyor: Yapısal olarak sıkı arz ve hızla büyüyen yeşil ekonomi talebi boğa senaryosunu desteklerken, çok yüksek fiyatlar da gelecekteki talep yıkımı ve ikamesinin tohumlarını ekiyor – tam da Kolanovic’in uyardığı dinamik.

Pozisyonlanma, ETF’ler, Çin ve yeni momentum işlemi

Bu gümüş rallisi, önceki döngülerden farklı görünüyor çünkü spekülatif ağırlık merkezi başka bir yerde. Citi, küresel gümüş ETF varlıklarının düşmesi ve COMEX pozisyonlarının azalması gibi tarihsel olarak ayı sinyallerinin fiyatları yavaşlatamadığını, alımların büyük kısmının Asya vadeli işlemler ve tezgah üstü piyasalardan geldiğini, Batılı ETF’lerden ise gelmediğini gözlemliyor.

Bu hareketin haberlerinde, Çinli bireysel yatırımcıların kilit oyuncular olduğu, yetkililerin vadeli işlem teminatlarını artırmak ve büyük bir yerli gümüş ETF’sine yeni abonelikleri sınırlamak gibi koşulları sıkılaştırdığı belirtiliyor.

iShares Silver Trust, Aberdeen Standard Physical Silver ve Sprott Physical Silver Trust gibi Batılı araçlar, makro ve bireysel yatırımcılar için önemli geçitler olmaya devam ediyor; ancak artık bu son yükselişin ana marjinal itici gücü gibi görünmüyorlar.

Kolanovic’in uyarısı, gümüş ETF’lerini pozisyon çözülmesi riski taşıyan kalabalık makro işlemler olarak açıkça çerçeveliyor; bazıları “parabolik çılgınlık” olarak adlandırılan bu yükselişe karşı pozisyon almak için ayı ETF odaklı ürünler de ortaya çıktı. Hem boğa hem ayı tarafı, bir konuda örtük olarak hemfikir: pozisyonlanma aşırı ve akışlardaki herhangi bir değişim, kısa sürede her iki yönde de çok büyük hareketlere yol açabilir.

%50’lik bir düşüş veya 150$’a sıçrama ne anlama gelebilir?

Piyasa gözlemcileri, Kolanovic haklı çıkarsa ve gümüş 2026 sonuna kadar son fiyatının yaklaşık yarısında işlem görürse, 110–115$ civarından 50–60$ aralığına bir hareketin, döngünün sonuna yakın alım yapanlara, kaldıraçlı yatırımcılara ve yüksek maliyetli madencilere ağır kayıplar yaşatacağını belirtiyor. Böyle bir düşüş acı verici olurdu, ancak gümüş ve diğer emtialardaki önceki çöküşlerle karşılaştırıldığında tarihsel olarak eşi görülmemiş olmazdı. Ayrıca, endüstriyel kullanıcılar üzerindeki baskıyı hafifletebilir ve tasarruf ile ikamenin yavaşladığı, talebin dengelendiği ve metalin bir sonraki seküler yükseliş için taban oluşturduğu bir yeniden dengelemeyi hızlandırabilir.

Eğer Citi’nin taktiksel boğa senaryosu gerçekleşirse, 150$’a bir sıçrama altın-gümüş oranını daha da sıkıştırır ve gümüşün makro korku ve likiditenin yüksek beta ifadesi olarak statüsünü pekiştirir.

Ancak, bu seviyeler muhtemelen kilit piyasalarda politika tepkilerini artırır – daha sıkı teminat kuralları, spekülatif erişime sınırlamalar veya diğer önlemler yoluyla – ve güneş enerjisi ile elektroniğin mümkün olduğunca çok uygulamada gümüşü devre dışı bırakma çabalarını hızlandırır. Citi, orta-uzun vadeli arz-talep dengesinin sıkı göründüğünü, ancak bu kadar keskin bir yükselişin ardından kısa vadeli oynaklığın artabileceği konusunda uyarıyor.

Önemli çıkarım

Gümüş şu anda momentum ile ortalamaya dönüş arasında bir dönüm noktasında. Bir tarafta, Citi güçlü makro akışlar, sıkı fiziksel arz ve spekülatif talebin fiyatları yakın vadede 150$’a kadar taşıyabileceğini öngörüyor. Diğer tarafta ise Marko Kolanovic, tarihin parabolik emtia hareketlerine nadiren iyi davrandığını, pozisyonlar çözülüp yüksek fiyatlar talebi yok etmeye başladığında %50’lik bir düşüşün tanıdık bir sonuç olduğunu hatırlatıyor.

Yatırımcılar ve traderlar için mesaj net: Gümüşte hâlâ yukarı potansiyel olabilir, ancak artık sessiz bir enflasyon koruması değil – zamanlama ve risk yönetiminin her zamankinden daha önemli olduğu, yüksek oynaklıklı, yüksek inançlı bir makro işlem.

Gümüş teknik görünümü

Gümüş, volatilite yüksek kalmaya devam ederken üst Bollinger Band’ını takip ederek yeni fiyat bölgelerine yükselmeye devam etti. Bollinger Bandları genişlemiş durumda ve bu, son hızlanmanın ardından kalıcı bir yüksek oynaklık ortamına işaret ediyor.

Momentum göstergeleri aşırı seviyeleri gösteriyor; RSI aşırı alım bölgesinde ve ADX yüksek seviyelerde, güçlü ve olgun bir trend fazını yansıtıyor. Yapısal açıdan bakıldığında, mevcut fiyatlar daha önceki 72$, 57$ ve 46,93$ civarındaki konsolidasyon alanlarının oldukça üzerinde; bu da son hareketin ölçeğini gösteriyor.

Üzgünüz, ile eşleşen herhangi bir sonuç bulamadık.

Arama ipuçları:

- Yazımınızı kontrol edin ve tekrar deneyin

- Başka bir anahtar kelime deneyin