Sonuçlar için

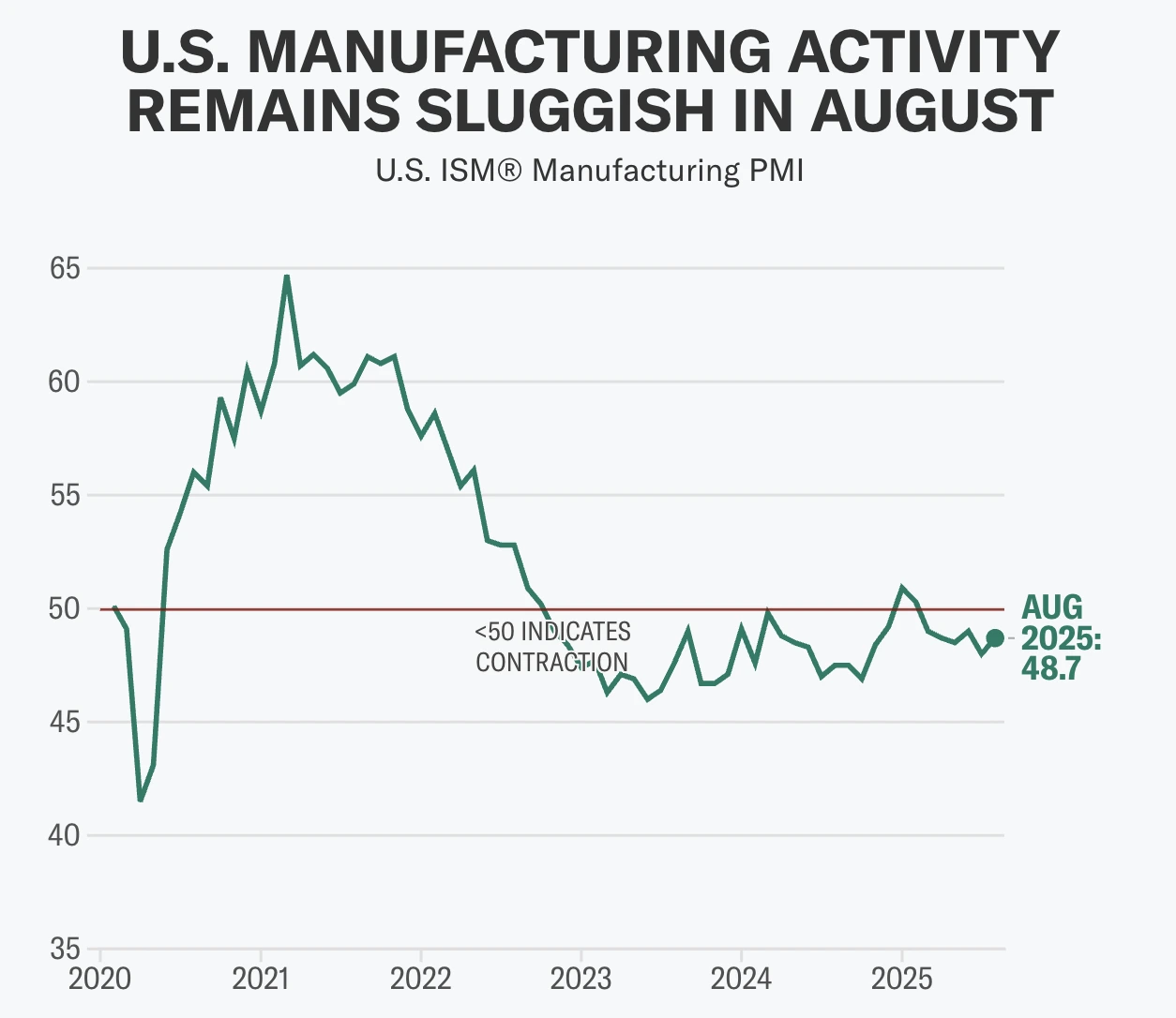

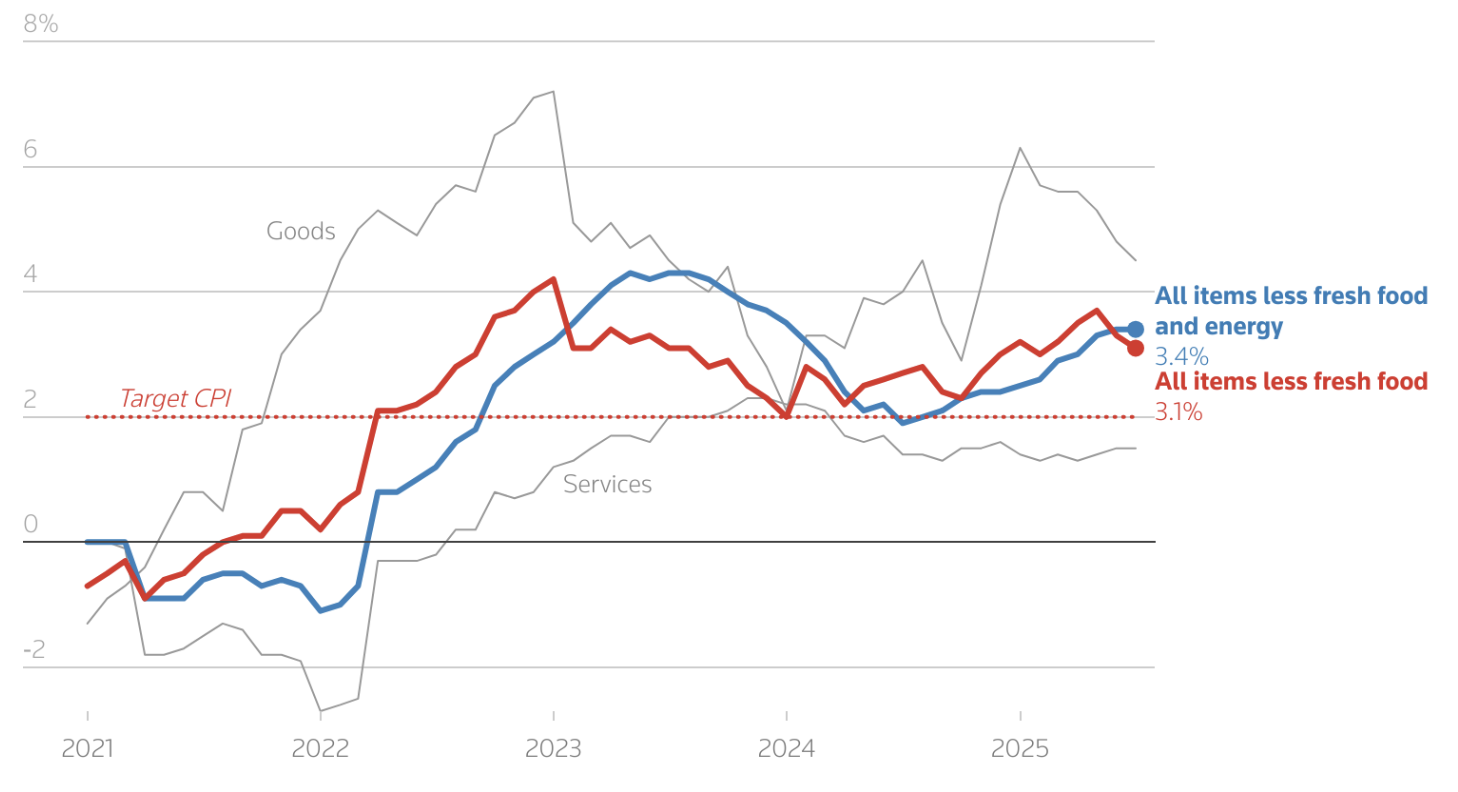

Üretim durgunluğu sona yaklaşırken ABD doları toparlanacak mı?

Analistlere göre hemen değil. 2022’den bu yana süren üretim durgunluğu sona yaklaşsa da, doların toparlanması kesin değil.

Analistlere göre hemen değil. Son verilere göre ABD üretimi canlanma belirtileri gösteriyor - ISM Üretim PMI Ağustos'ta 48,7’ye yükseldi ve yeni siparişler yedi ay sonra ilk kez 51,4 ile genişleme bölgesine döndü - ancak dolar baskı altında kalmaya devam ediyor. Tarifeler, zayıflayan istihdam ve Fed faiz indirimleri olasılığı doların görünümünü olumsuz etkiliyor. Bu nedenle, 2022’den bu yana süren üretim durgunluğu sona yaklaşsa da, doların toparlanması kesin değil.

Öne çıkanlar

- ISM Üretim PMI Ağustos'ta 48,7’ye yükseldi, yeni siparişler ise Ocak’tan bu yana ilk genişleme olan 51,4 seviyesine ulaştı.

- Tarife baskıları yüksek seyrediyor; Çin ithalatında %75, Kanada, Meksika ve AB’de %25 oranında vergiler ABD firmalarının maliyetlerini artırıyor.

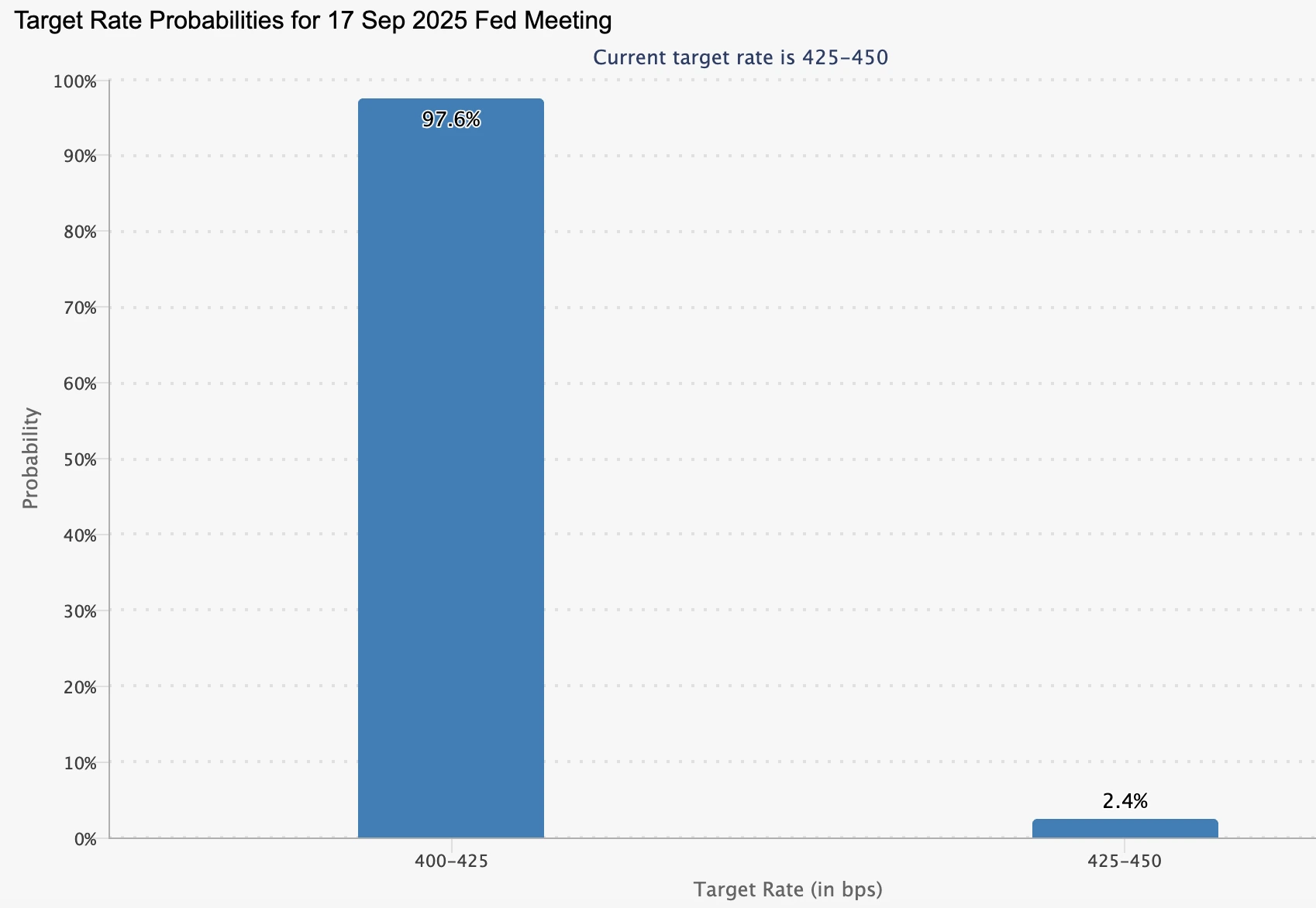

- Fed görünümü güvercin, üretimde olumlu işaretlere rağmen Eylül ayında 25 baz puan indirim olasılığı %99 olarak fiyatlanıyor.

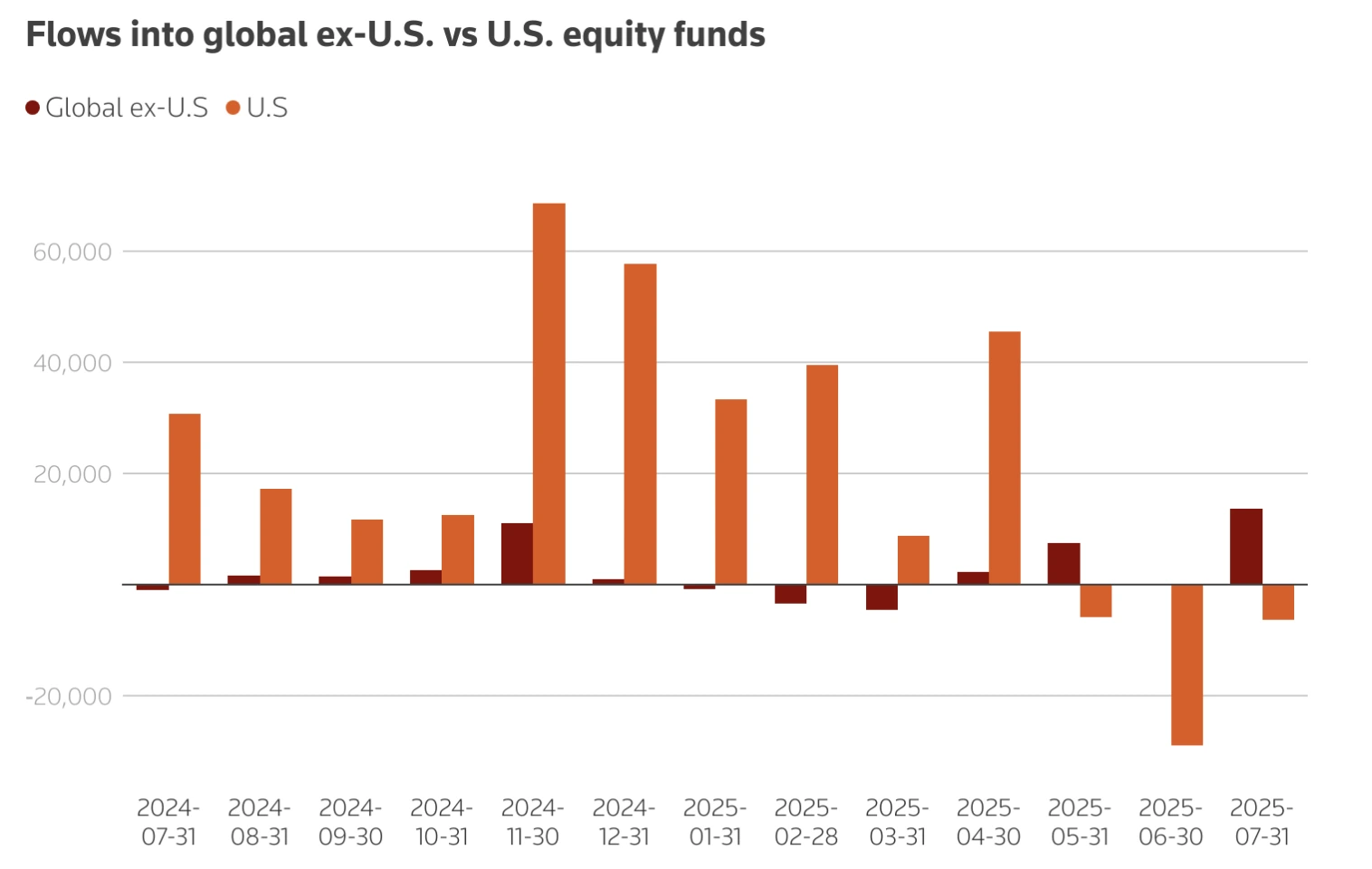

- Sermaye akışları ABD’den uzaklaşıyor; Avrupa ETF’leri 42 milyar dolar giriş görürken, ABD’ye girişler 2025’te yarı yarıya azaldı.

- İstihdam zayıf; ISM istihdam endeksi 43,8 ve ulusal işsizlik %4,2–4,3 aralığında, işgücü koşullarının kırılgan olduğunu gösteriyor.

ISM Üretim PMI toparlanmanın ilk işaretlerini gösteriyor

ISM Üretim PMI Ağustos'ta 0,7 puan artarak 48,7’ye yükseldi ve 2024 sonlarından bu yana en yüksek seviyesine ulaştı.

Daha da önemlisi, yeni siparişler alt endeksi 4,3 puan artarak 51,4’e yükseldi ve yedi ay sonra ilk kez genişleme bölgesine girdi. Bu önemli çünkü yeni siparişler talebin ileriye dönük göstergesidir ve önümüzdeki aylarda üretimin istikrar kazanabileceğine işaret eder.

Ödenen fiyatlar hafifçe azalarak 1,1 puan düşüşle 63,7’ye geriledi, bu da girdi maliyetlerinde bir miktar rahatlama sinyali veriyor. Ancak istihdam endeksi 43,8 ile düşük seyretmeye devam ediyor, bu da sektörde iş yaratımının toparlanmaktan uzak olduğunu gösteriyor.

Üretim, GSYİH’nın %10’un biraz üzerinde bir paya sahip, ancak tarihsel olarak yatırımcı duyarlılığı ve sermaye akışları için öncü bir gösterge olmuştur. PMI’daki olumlu sürprizler genellikle kısa vadeli USD kazançlarıyla örtüşmüş, 2025 başındaki veriler G10 para birimleri karşısında %0,7 veya daha fazla yükselişleri tetiklemiştir.

Bunun dolar için anlamı ne olabilir

Uzmanlar, üretim toparlanmasının USD’yi üç ana kanal aracılığıyla destekleyebileceğini söylüyor:

- Büyüme sinyali: Yeni siparişlerdeki genişleme daha güçlü talep anlamına gelir, bu da ABD büyüme görünümüne güveni artırabilir ve küresel sermaye girişlerini çekebilir.

- Para politikası: Dayanıklılık işaretleri Fed’in derin faiz indirimleri yapma baskısını azaltabilir, bu da USD getirilerini destekler. 2025 başında dolar, piyasalardaki gevşeme beklentilerinin azalmasıyla euro karşısında 1,12’den 1,02’ye yükseldi.

- Ticaret dengesi: İhracattaki toparlanma açığı daraltabilir ve doları güçlendirebilir. Ancak güçlü dolar ve tarife maliyetleri ABD mallarının rekabet gücünü zayıflatmaya devam ediyor.

Güçlü dolara karşı dengeleyici faktörler

Tarife engelleri

Trump yönetiminin 2025 tarife paketi - Çin ithalatında %75, Kanada, Meksika ve AB’de %25 - ara malların maliyetini artırdı; bu mallar ABD ithalatının yaklaşık yarısını oluşturuyor. Ekonomistler, tarifelerin 430 milyar dolarlık bir vergi artışı anlamına geldiğini ve bunun GSYİH’nın %1,4’üne eşdeğer olduğunu tahmin ediyor. Bu durum büyümeyi yavaşlatabilir ve üretimin toparlanmasını sınırlayabilir. Aynı zamanda tarifeler, dolar bazlı işlemlere talebi artırarak USD’yi yukarı çekme eğilimindedir ve ABD ihracatını daha az rekabetçi hale getirir.

Sermaye çıkışları

Yabancı yatırımcılar ABD piyasalarından uzaklaşıyor. ABD hisse senedi ETF’lerine net girişler 2025’te 5,7 milyar dolara geriledi, bir yıl öncesi 10,2 milyar dolardı. Buna karşılık, Avrupalı yatırımcılar yerel ETF’lere 42 milyar dolar yönlendirdi. Bu durum, üretim verileri iyileşse bile USD için yapısal desteği azaltıyor.

İstihdam zayıflığı

ISM İstihdam Endeksi sadece 0,4 puan artarak 43,8’e yükseldi ve hala daralma sinyali veriyor. Ulusal düzeyde, Temmuz ayında sadece 73.000 yeni iş eklendi ve işsizlik %4,2’ye yükseldi. Mark Zandi gibi ekonomistler, iş kayıpları hızlanırsa ekonominin “resesyonun eşiğinde” olduğunu ve bunun USD desteğini aşındıracağını uyarıyor.

Federal Reserve faiz indirimi görünümü

Federal Reserve, 2025 ortalarına kadar faizleri %4,25–4,50 aralığında tutarak hedefin üzerindeki enflasyon ile zayıf büyüme arasında denge kuruyor. Piyasalar şimdi, Temmuz JOLTS iş ilanlarının 7,18 milyona düşmesiyle - Eylül 2024’ten bu yana en düşük seviye - Eylül ayında 25 baz puan indirim olasılığını neredeyse %100 olarak fiyatlıyor; bu oran bir hafta önce %89’du.

Fed yetkilileri arasında görüş ayrılıkları var:

- Neel Kashkari, tarifelerin tüketici maliyetlerini artırdığını ve enflasyonun yapışkan kaldığını belirtti.

- Raphael Bostic enflasyon risklerini kabul ediyor ancak işgücü zayıflığının bu yıl tek bir faiz indirimi sinyali verdiğini düşünüyor.

- Trump’ın Jerome Powell’ın yerine başka birini getirme yorumları sonrası siyasi gerilim arttı, ancak Fed adayı Stephen Miran merkez bankası bağımsızlığını koruyacağına söz verdi.

Bu politika belirsizliği USD işlemlerinde volatiliteyi artırıyor.

Piyasa etkisi ve senaryolar

- Boğa senaryosu: PMI’daki kalıcı artışlar endeksi 50’nin üzerine çıkarır, Fed faiz indirimi beklentilerini azaltır ve sermaye girişlerini artırır. Bu, USD’nin rakipleri karşısında yükselmesini sağlayabilir; tahminler 2025 sonu için EUR/USD’nin 1,19 ve USD/JPY’nin 141 civarında olacağını gösteriyor.

- Ayı senaryosu: Tarife maliyetleri, sermaye çıkışları ve zayıf istihdam toparlanmayı engeller, doları düşürür. J.P. Morgan, Mart 2026 için EUR/USD’yi 1,22 olarak projeliyor.

- Nötr senaryo: Ölçülü üretim kazanımları güvercin Fed politikasıyla dengelenir ve USD mevcut seviyelerde dalgalanır.

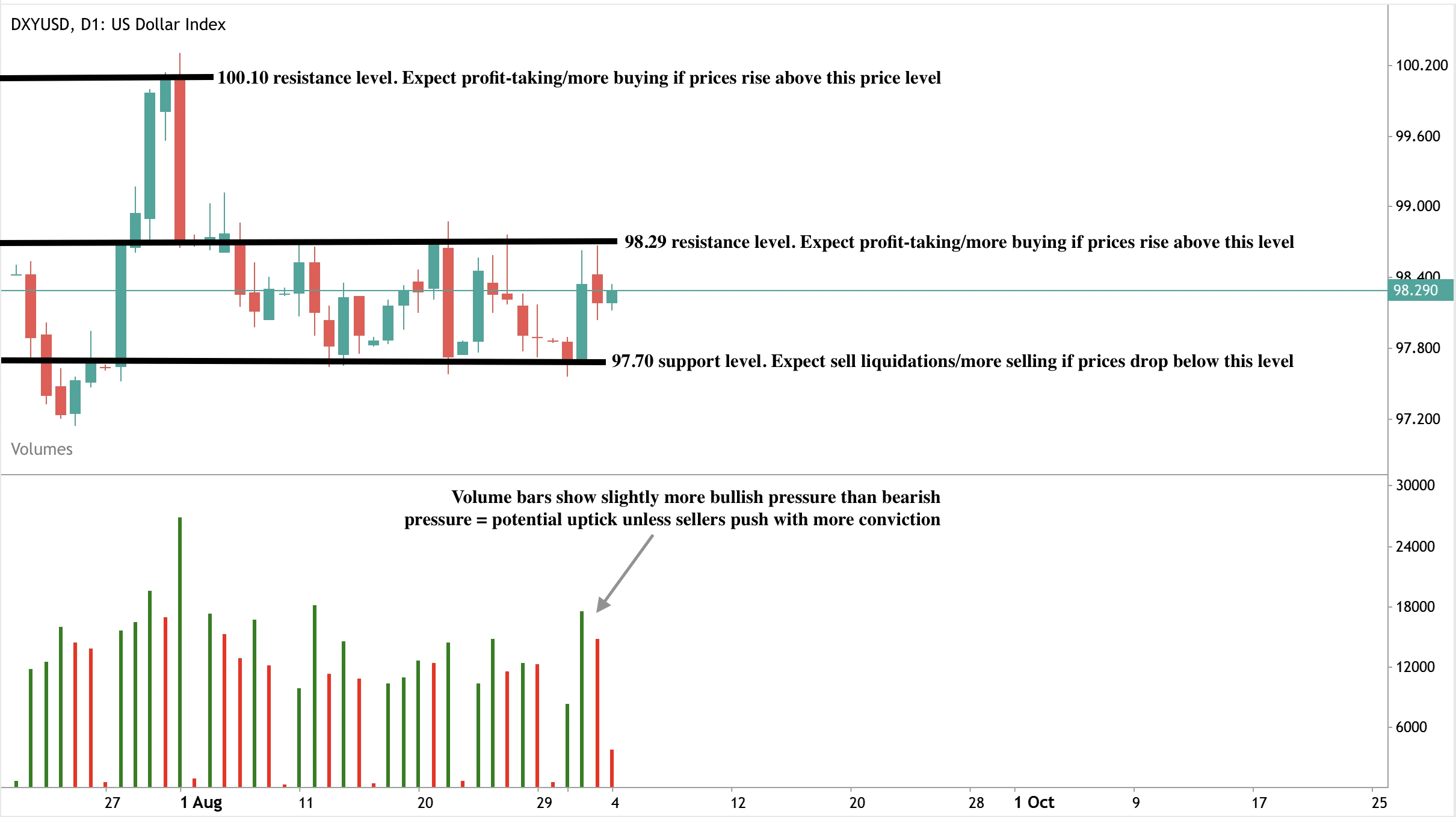

Dolar endeksi teknik analiz

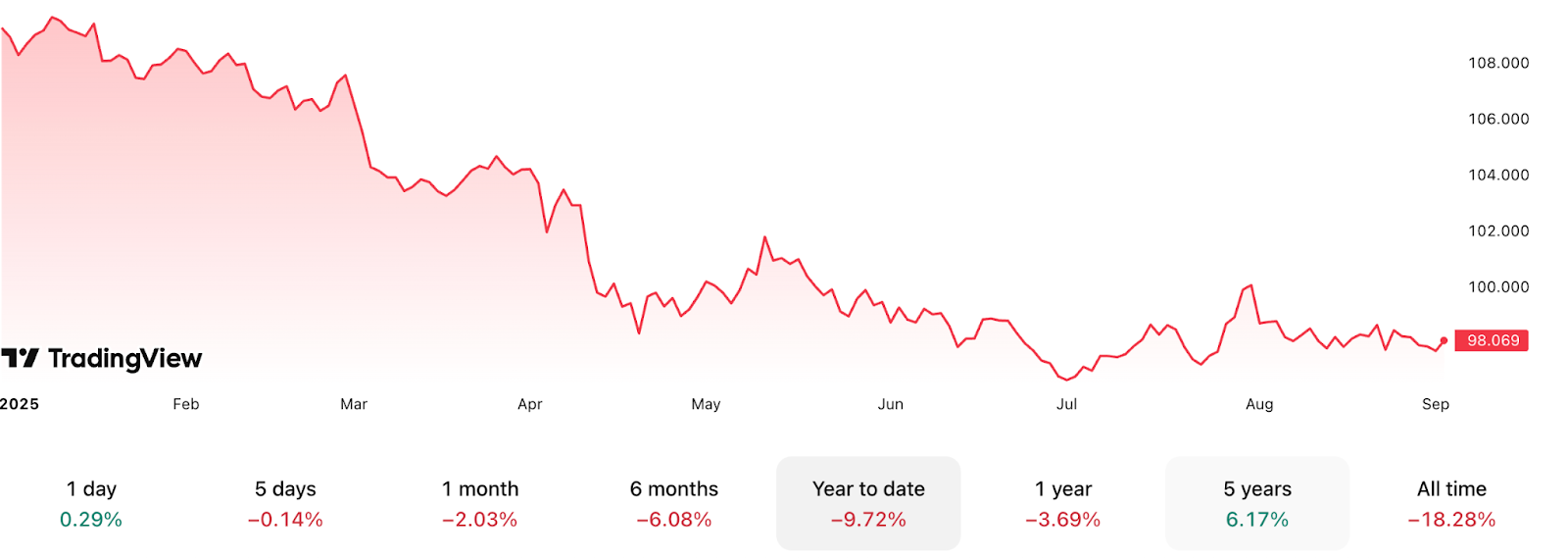

Yazım sırasında dolar, $98,29 direnç seviyesine yakın hafif bir toparlanma yaşıyor - bu potansiyel bir geri çekilme sinyali. Hacim çubukları hafifçe boğa baskısını gösteriyor - satıcılar daha güçlü tepki vermezse yükseliş ihtimalini destekliyor. Güçlü bir yükseliş olursa, $98,29 direnç seviyesi kırılabilir ve sonraki direnç seviyesi olan $100,10’a doğru hareket edebilir. Aksi takdirde, bir geri çekilme yaşanırsa fiyatlar $97,70 destek seviyesinde destek bulabilir.

Yatırımcılar için çıkarımlar

Tüccarlar ve portföy yöneticileri için 2025’te USD görünümü hassas bir dengede.

- Kısa vadede: PMI sürprizleri ve NFP verileri USD hareketlerini domine edecek, veri açıklamaları etrafında volatilite bekleniyor.

- Orta vadede: Üretim toparlanması destek sağlayabilir, ancak tarife ve istihdam engelleri yükselişi sınırlıyor.

- Uzun vadede: Mali endişeler ve küresel sermaye yeniden tahsisi, kısa vadeli dayanıklılık olsa bile dolar için yapısal riskler oluşturuyor.

Yatırımcıların PMI açıklamalarını, işgücü verilerini ve tarife gelişmelerini yakından takip etmeleri bekleniyor. PMI kaynaklı ralliler etrafında taktik fırsatlar ortaya çıkabilir, ancak toparlanma ivmesi durursa orta vadeli pozisyonlamalar aşağı risklere karşı korunmalı.

ABD dolarının sonraki hareketlerini bugün bir Deriv MT5 hesabı ile işlem yaparak değerlendirin.

ABD teknoloji hisseleri 22,7 trilyon dolara ulaşırken Google yükselişini sürdürebilir mi?

Alphabet’in yükselişi, kazanç büyümesi, bulut momentum ve yapay zeka entegrasyonunda sağlam temellere sahip, ancak sürdürülebilirliği daha geniş piyasa yoğunlaşmasının bir düzeltmeyi tetikleyip tetiklemeyeceğine bağlı olacak.

Evet - Alphabet’in yükselişi, kazanç büyümesi, bulut momentum ve yapay zeka entegrasyonunda sağlam temellere sahip, ancak sürdürülebilirliği daha geniş piyasa yoğunlaşmasının bir düzeltmeyi tetikleyip tetiklemeyeceğine bağlı olacak. Google hissesi, olumlu bir mahkeme kararı sonrası son bir ayda %9,2 artarak 123 milyar dolar değer kazandı ve analistler şimdi 2026 yılına kadar çift haneli gelir ve kazanç büyümesi öngörüyor. Bu güç, daha fazla yükselişin mümkün olduğunu gösteriyor, ancak ABD teknolojisinin - şu anda 22,7 trilyon dolar değerinde ve S&P 500’ün %40’ını oluşturan - mutlak hakimiyeti, piyasa duyarlılığı değişirse riskleri artırıyor.

Öne çıkan noktalar

- Alphabet hissesi, 2 Eylül 2025’te mahkemenin Chrome’u satmak zorunda kalmayacağını onaylamasının ardından %5 sıçrama yaptı.

- Piyasa değeri 2,57 trilyon dolarda kapandı ve son bir ayda %9,2 kazanç sağladı.

- Google Cloud geliri, 2025’in ikinci çeyreğinde yıllık %32 artarak Microsoft Azure ve Amazon Web Services’i geride bıraktı.

- Alphabet’in 2025 için hisse başına kazanç (EPS) tahmini 10 dolar, yıllık %24,4 artışla, son bir ayda olumlu revizyonlar yapıldı.

- ABD’nin en büyük 10 hissesi, S&P 500’ün %40’ını oluşturarak tüm zamanların en yüksek seviyesine ulaştı.

Google Chrome kararı yükselişi tetikledi

Alphabet’in Eylül yükselişi, düzenleyici rahatlamayla başladı. Yatırımcılar, Google’ın entegre ekosistemini zayıflatacak zorunlu bir Chrome satışı endişesi taşıyordu. Olumlu karar bu riski ortadan kaldırdı ve Alphabet’in Arama, YouTube ve Reklamlar’daki pazar payını koruma yeteneğine olan güveni yeniden sağladı.

Alphabet kazanç tahminleri iyimserliği artırıyor

Şirketin temel göstergeleri bu iyimserliği destekliyor:

- Kazanç momentumu: Cari çeyrek için hisse başına kazanç (EPS) 2,33 dolar (+%9,9 Yıllık) ve 2025 mali yılı için 10 dolar (+%24,4 Yıllık) olarak öngörülüyor. Tahminler son haftalarda yukarı yönlü revize edildi, bu da tarihsel olarak kısa vadeli fiyat gücüyle olumlu korelasyon gösteren bir işaret.

- Gelir eğilimi: 2025’in üçüncü çeyrek geliri 84,53 milyar dolar (+%13,4 Yıllık) olarak tahmin ediliyor. Tam yıl için Alphabet’in 334,62 milyar dolar satış yapması, 2026’da ise 375,31 milyar dolara yükselmesi bekleniyor (+%12,2).

- Bulut büyümesi: Google Cloud’un ikinci çeyrekte %32 yıllık büyümesi, en büyük üç bulut sağlayıcısı arasında en hızlı büyüyen olmasını sağladı. Alphabet, 2025’te yapay zeka destekli bulut hizmetleri talebini karşılamak için sermaye harcamalarını artırıyor.

- Yapay zeka entegrasyonu: CEO Sundar Pichai, yapay zekanın “işin her alanını olumlu etkilediğini” vurguladı. Google Arama’da AI Overviews ve AI Mode özellikleri benimseniyor, reklam verenler AI araçlarından daha yüksek dönüşüm oranları bildiriyor ve YouTube, AI destekli metinden videoya platformu Veo’yu kullanıma sundu.

Alphabet’in çeşitlendirilmiş portföyü onu benzersiz kılıyor: Arama ve Reklamlar temel kâr motorları olarak kalırken, Bulut yüksek büyüme alanı, YouTube AI araçlarıyla şekilleniyor ve Waymo otonom yolculuk alanında uzun vadeli opsiyon sağlıyor.

ABD teknoloji hisseleri şimdi 22,7 trilyon dolar değerinde

ABD teknoloji yoğunluğunun ölçeği tarihi. Toplam piyasa değeri 22,7 trilyon dolar olan en büyük 10 ABD şirketi, artık Çin ve AB hisse senedi piyasalarının tamamından daha büyük. Sadece ilk beş - Nvidia, Microsoft, Apple, Alphabet ve Amazon - dünya üzerindeki tüm ABD dışı piyasalardan daha büyük.

Analistler, bu hakimiyetin teknolojinin küresel ekonomi üzerindeki dönüştürücü etkisini yansıttığını söylüyor. Ancak bu durum sistemik riskleri de artırıyor. S&P 500’ün %40’ı sadece 10 isme bağlı olduğundan, yatırımcı maruziyeti dar bir megakap hisse grubunda yoğunlaşmış durumda. Uluslararası piyasalar giderek gölgede kalıyor ve bu küresel sermaye dengesizliğini vurguluyor. Hakimiyet büyüme döngülerinde momentumu sürdürebilirken, bu şirketlerden herhangi birine yönelik bir şokun geçmişe kıyasla çok daha geniş çapta etkiler yaratma olasılığını da artırıyor.

Google için yükseliş senaryosu

- Kazanç revizyonları artıyor, tarihsel olarak hisse fiyatı momentumu ile bağlantılı.

- Arama, Reklamlar, YouTube ve Bulut arasında çeşitlendirme birden fazla büyüme motoru yaratıyor.

- Yapay zeka benimsenmesi reklamcılık ve içerik oluşturma alanında gelir artışını hızlandırıyor.

- Waymo, otonom mobilitede yüksek değerli bir iş kolu olarak ortaya çıkabilir.

- Chrome kararıyla düzenleyici belirsizlik azalıyor.

Google için düşüş senaryosu

- ABD megakap yoğunluğu, piyasa duyarlılığı değişirse piyasaları savunmasız bırakıyor.

- Özellikle yapay zeka ve tekelcilik konularında süregelen düzenleyici incelemeler yeniden gündeme gelebilir.

- Makroekonomik riskler - uzun süre yüksek faiz oranları, enflasyon baskıları ve stagflasyon endişeleri - teknoloji değerlemelerini baskılayabilir.

- Rakipler, özellikle bulutta Microsoft ve Amazon, sürekli baskı oluşturuyor.

Piyasa etkisi ve senaryolar

Alphabet, 3 trilyon dolar sınırına sadece %20 uzaklıkta olup, Apple, Microsoft ve Nvidia ile 3T kulübüne katılmak için doğrudan rekabet halinde. Amazon ve Meta da yapay zekanın ortak itici güç olduğu adaylar arasında.

Mevcut trendler devam ederse, Alphabet 2026’da 3 trilyon dolara ulaşabilir. Ancak düzenleyici veya makroekonomik rüzgarlar ortaya çıkarsa, piyasa gücünün yüksek yoğunluğu aşağı yönlü riskleri artırabilir. Şimdilik momentum ve kazanç yükseltmeleri destekleyici, ancak yükseliş ABD teknolojisine olan genel güvenle yakından bağlantılı.

Google hisse teknik analizi

Yazım sırasında, Google hissesi mahkeme kararı sonrası yükselişin ardından fiyat keşif modunda. Hacim çubukları, satıcılardan çok az dirençle baskın alım baskısını gösteriyor - bu da potansiyel bir devam eden yükselişe işaret ediyor. Eğer satıcılar direnç gösterir ve yükseliş gerçekleşmezse, 207,06 dolar destek seviyesinde bir duraklama görebiliriz. Daha fazla düşüş 197,00 dolar seviyesinde destek bulabilir, daha derin bir çöküş ise 174,00 dolar seviyesinde destek bulabilir.

Yatırım çıkarımları

Alphabet, kazanç yükseltmeleri, yapay zeka destekli gelir artışı ve bulut liderliğiyle desteklenen güçlü bir büyüme argümanı sunuyor. Tüccarlar, özellikle kazanç revizyonları pozitif kalır ve teknik destek mevcut seviyelerin üzerinde tutunursa, kısa vadeli momentum stratejilerinde fırsatlar bulabilir.

Ancak, Çin ve AB’nin toplamından daha değerli olan ABD teknolojisinin olağanüstü yoğunluğu sistemik riskler getiriyor. Megakap hisselerde bir düzeltme, daha geniş endeksleri aşağı çekebilir. Orta vadeli yatırımcılar, 3 trilyon dolarlık değerleme potansiyelini ve bu kadar yoğunlaşmanın getirdiği kırılganlığı tanıyarak Alphabet maruziyetini risk yönetimi araçlarıyla dengeleyebilir.

Şimdilik denge devam eden momentuma doğru eğilim gösteriyor, ancak sürdürülebilirlik, yapay zeka talebi, bulut büyümesi ve yatırımcı duyarlılığının aşırı yoğunlaşmanın yapısal risklerini ne kadar uzun süre dengeleyebileceğine bağlı.

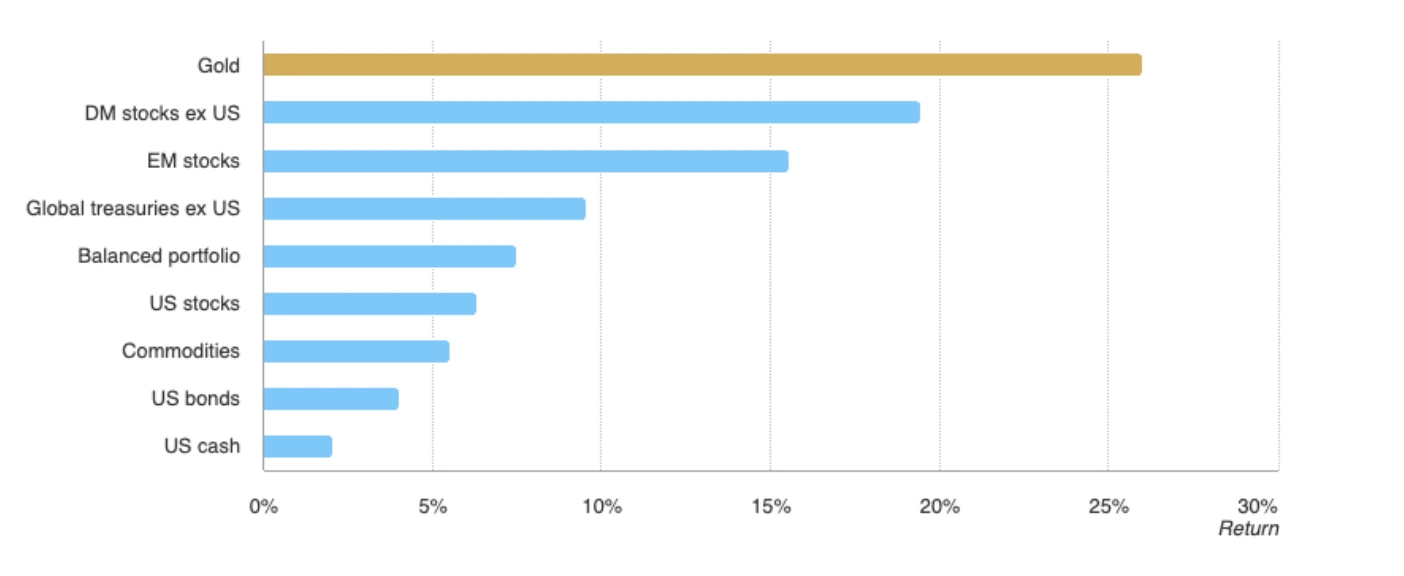

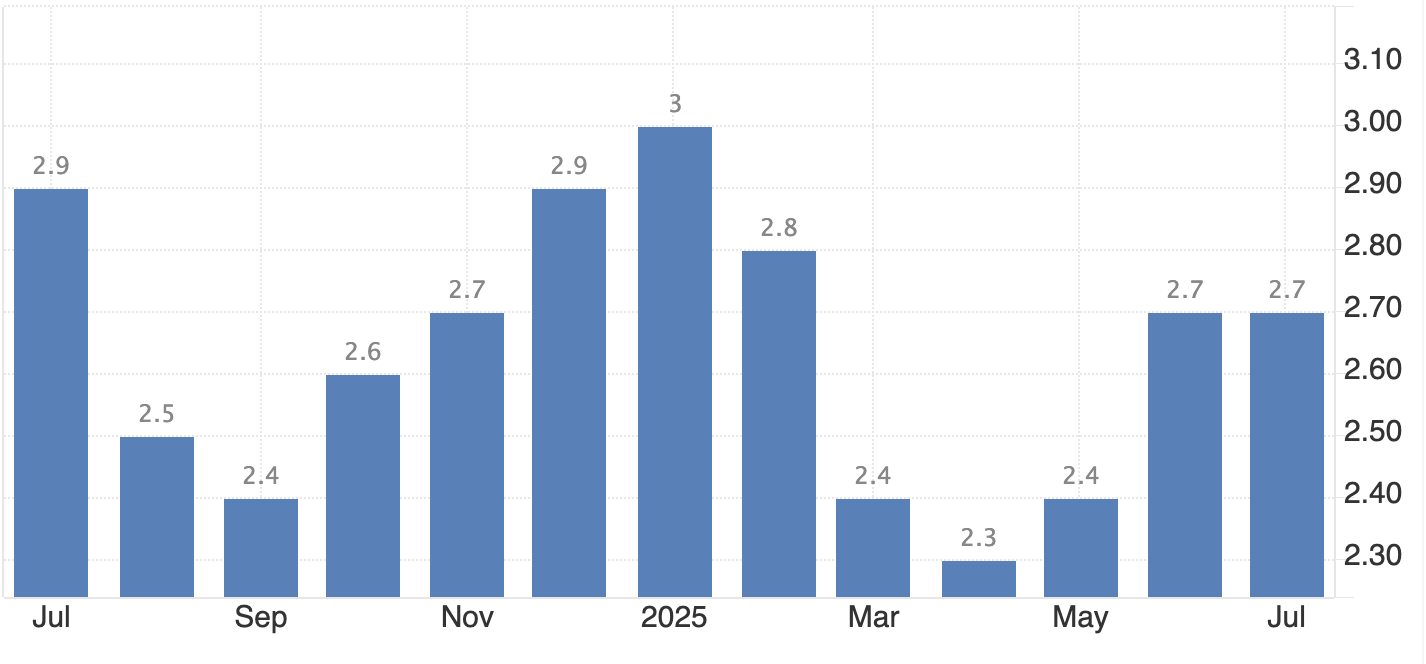

Gümüş fiyatları 14 yılın en yüksek seviyesine çıkarak potansiyel bir emtia rallisini tetikliyor

Veriler, gümüşün 2025'te ons başına 40,80 dolara yükseldiğini ve 14 yılın en yüksek seviyesine ulaştığını gösteriyor.

Veriler, gümüşün 2025'te ons başına 40,80 dolara yükseldiğini ve 14 yılın en yüksek seviyesine ulaştığını gösteriyor. Bu hareket, yatırımcılar için kritik bir soruyu gündeme getiriyor. Gümüş 50 dolar eşiğini aşacak mı yoksa bir sonraki büyük yükseliş öncesinde duraklayacak mı? Aynı zamanda, S&P 500-Emtia Endeksi oranı 17,27 ile rekor seviyeye ulaşarak, emtiaların on yıllardır hisse senetlerine karşı en derin iskonto ile işlem gördüğünü ortaya koyuyor. Analistlere göre, bu ayrışma daha geniş bir emtia toparlanmasının şekillenmekte olduğunu ve gümüşün ön saflarda yer aldığını gösteriyor.

Öne çıkan noktalar

- Gümüş, yılbaşından bu yana %30'dan fazla artışla 40,80 dolardan işlem görüyor ve 2011'den bu yana en güçlü performansını sergiliyor.

- S&P 500-Emtia Endeksi oranı 2022'den bu yana üç katına çıkarak, hammaddeye kıyasla hisse senetlerinin aşırı performansını işaret ediyor.

- Altın-gümüş oranı 88 ile uzun vadeli ortalama olan 60'ın çok üzerinde seyrederek devam eden düşük değerlemeye işaret ediyor.

- Spekülatif talep artıyor; 2025'te gümüşte net uzun vadeli vadeli işlem pozisyonları %163 yükseldi.

- Gümüş, kalıcı bir arz açığı ile karşı karşıya; Silver Institute 2024 için 184,3 milyon onsluk bir açık bildirdi.

- Riskler arasında ABD dolarında toparlanma, Çin'de talep yavaşlaması ve kısa vadeli aşırı alım koşulları bulunuyor.

Emtialar hisse senetlerine karşı aşırı gerilmiş görünüyor

S&P 500-Emtia Endeksi oranı 17,27'ye ulaşarak on yılların en yüksek seviyelerinden birini gördü. 2022 ayı piyasasından bu yana ABD hisse senetleri %71 yükselirken, küresel Emtia Fiyat Endeksi %31 düştü.

Bu ayrışma şimdi 2000 dot-com balonu döneminde görülen seviyeleri aşıyor; bu dönem hisse senetlerinin aşırı değerlenmesi ve sonrasında geri dönüşüyle karakterize edilir. Tarihsel döngüler, bu oranın aşırı gerildiğinde sermayenin genellikle hisse senetlerinden emtialara döndüğünü gösteriyor. Wells Fargo, yatırımcılara hisse senedi pozisyonlarını azaltmaları konusunda uyarıda bulunarak, kaliteli tahviller ve emtia tahsislerinin daha iyi risk-düzeltilmiş getiri sağlayabileceğini belirtti.

Gümüş ons başına 40 doları aşarak rekor yükseliş kaydetti

Gümüş, Eylül 2011'den bu yana ilk kez 40 doların üzerine çıkarak 40,80 dolar civarında konsolide oluyor. Bu kırılma, yılbaşından bu yana %9,79 değer kaybeden zayıf ABD doları ve 2025 Eylül ayında Federal Reserve faiz indirim beklentilerinin artmasıyla desteklendi.

Vadeli işlemler piyasaları, yatırımcıların daha fazla kazanç için agresif pozisyon aldığını gösteriyor; yılın ilk yarısında net uzun pozisyonlar %163 arttı. Ralliye rağmen, gümüş altına kıyasla hala düşük değerlenmiş durumda; altın-gümüş oranı 88 iken tarihsel ortalama yaklaşık 60'tır. Bu, gümüş değerleme farkını kapatmaya başlarsa önemli bir yukarı potansiyel anlamına geliyor.

Gümüşün endüstriyel talebi emtia kompleksinde öne çıkıyor

Gümüş, endüstriyel talep ve güvenli liman yatırımı olmak üzere iki pazarı bir arada barındırmasıyla benzersizdir. Endüstriyel kullanım genişlemeye devam ediyor ve gümüş, güneş panelleri, elektrikli araçlar ve yapay zeka destekli elektronikler için kritik öneme sahip.

Küresel yenilenebilir enerjiye geçiş, tüketimin artmasını sağlayacak; sadece güneş paneli üretiminin 2025'te gümüş talebini önemli ölçüde artırması bekleniyor. Aynı zamanda, jeopolitik gerilimler gümüşün güvenli liman rolünü güçlendiriyor.

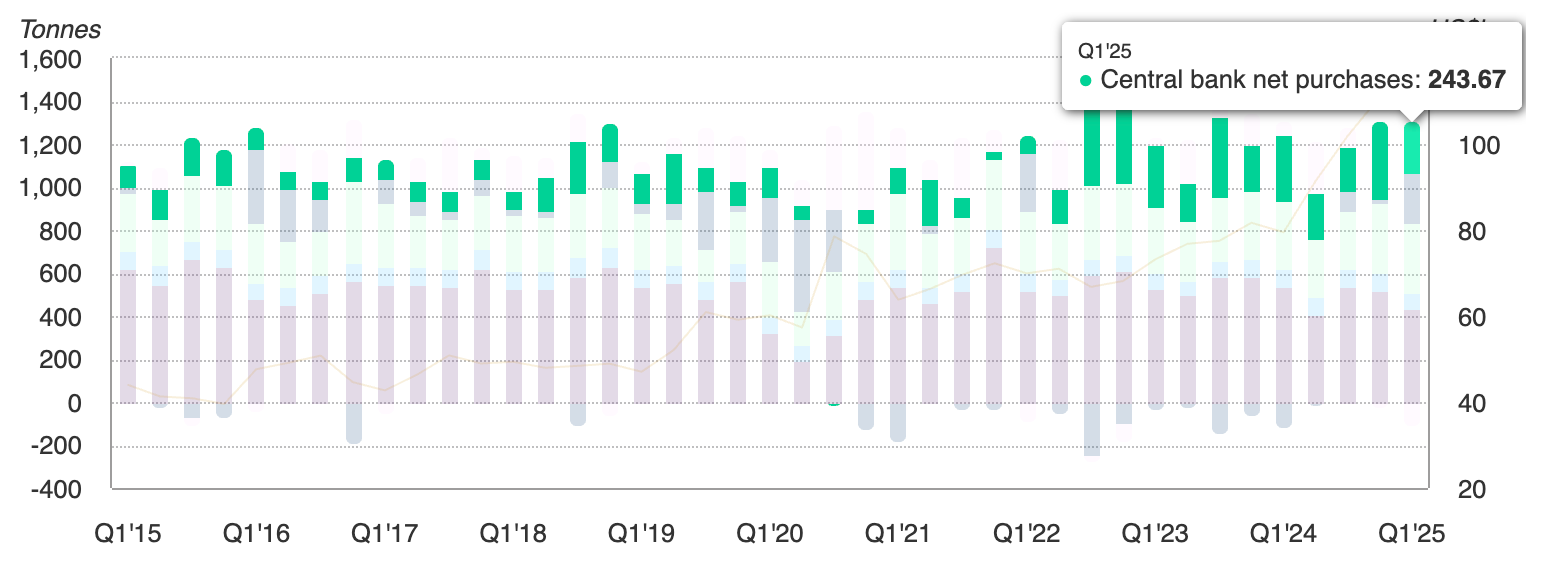

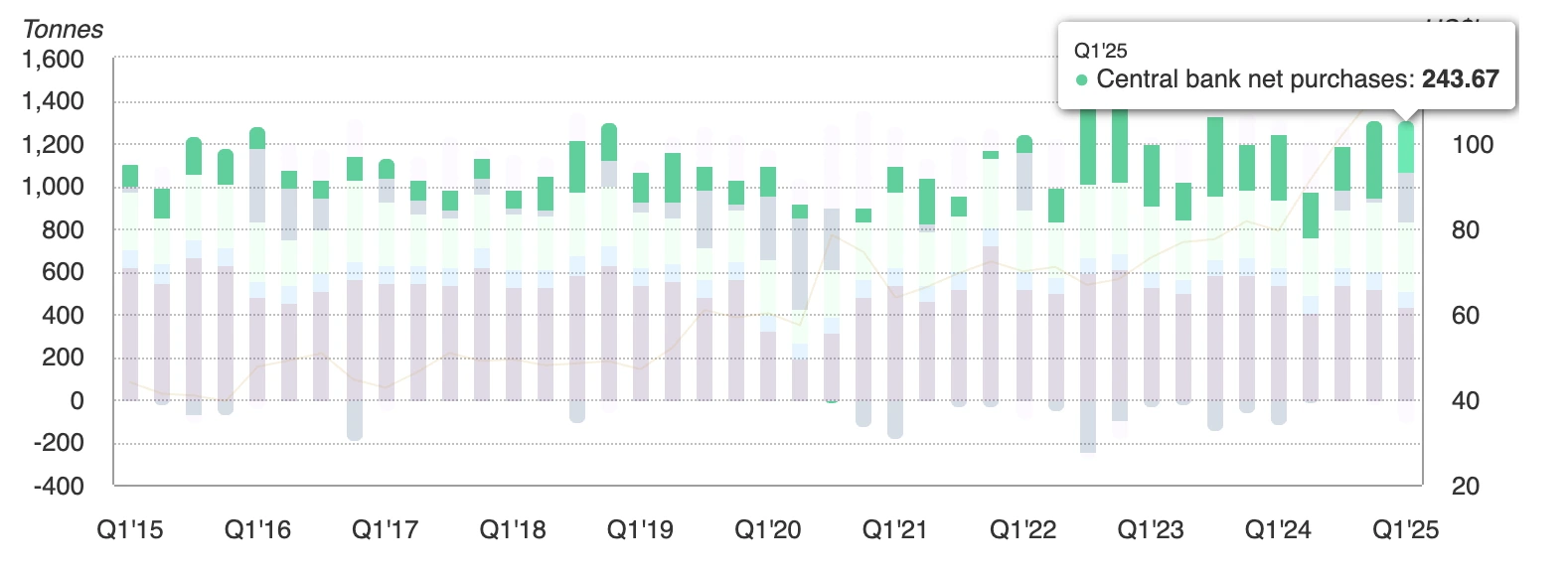

Merkez bankaları 2025'in ilk çeyreğinde 244 ton altın ekledi ve gümüş genellikle para ve siyasi stres dönemlerinde altını takip eder.

Enflasyon %2'nin üzerinde seyretmeye devam ederken ve parasal gevşeme ufukta görünürken, gümüş hem yapısal hem de döngüsel talep faktörlerinden faydalanıyor.

Rallinin riskleri

Gümüşün yılbaşından bu yana %30'luk rallisi, kısa vadede aşırı alım koşulları konusunda endişelere yol açıyor. Teknik göstergeler, piyasanın yeni bir yükseliş dalgası öncesinde geri çekilmelerle karşılaşabileceğini gösteriyor.

Daha güçlü bir ABD doları, özellikle DXY'nin 100–110 aralığına dönmesi halinde önemli bir risk olmaya devam ediyor. Çin veya gelişmiş ekonomilerde talebin zayıflaması, özellikle elektronik ve yenilenebilir enerji sektörlerinde gümüşün endüstriyel tarafını olumsuz etkiler. Bu riskler, gümüşün 50 dolara giden yolunun doğrusal olmayabileceğini gösterse de, genel makro ve arz-talep görünümü destekleyici kalıyor.

Gümüş teknik analizi

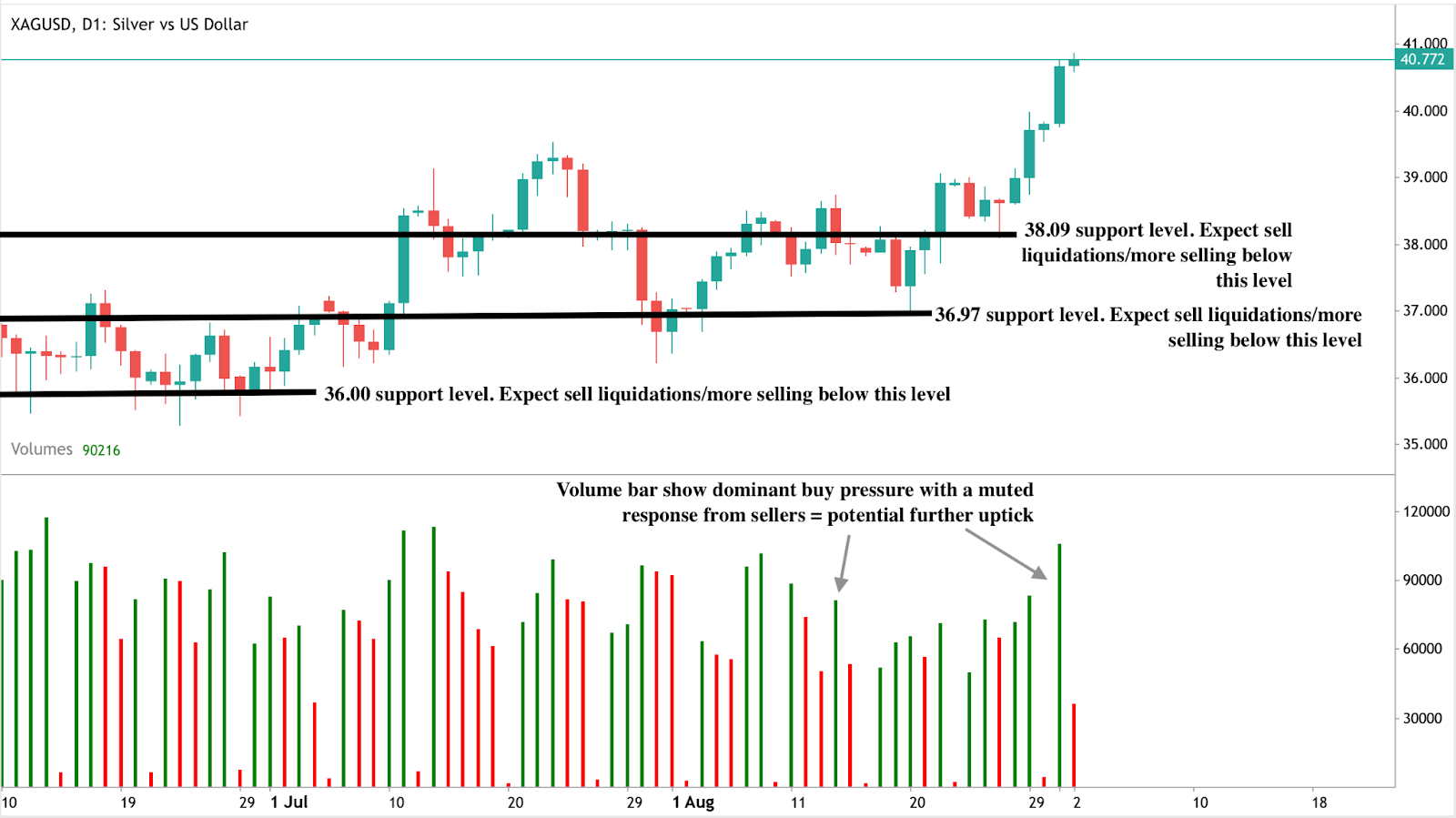

Yazım sırasında, gümüş fiyat keşif modunda olup potansiyel daha yüksek zirveler görünmekte. Hakim alım baskısını gösteren hacim çubukları bu yükseliş senaryosunu destekliyor. Ralli devam ederse, endüstriyel metal 50 dolara giderken 45 doları test edebilir. Tersi durumda, satış baskısı ortaya çıkarsa, hemen destek 38,09 dolarda, daha derin geri çekilmeler ise 36,97 ve 36,00 dolar seviyelerinde durabilir. Bu seviyeler, aşağı yönlü riski izleyen yatırımcılar için kritik öneme sahip olup, alıcıların piyasaya yeniden girmeye çalışabileceği tabanları işaret ediyor.

Yatırımcılar için çıkarımlar

Tüccarlar için, gümüşün 40 dolar üzerindeki kırılması yükseliş momentumunu teyit ediyor ancak metalin yüksek volatilitesi nedeniyle risk yönetimi şart. Kısa vadeli stratejiler, 38,09, 36,97 ve 36,00 dolar destek seviyelerine yakın diplerden alım yapmaya odaklanabilir; yukarı hedefler ise 45 ve 50 dolar olarak belirlenebilir. 50 dolar üzeri bir kırılma, gümüşün uzun vadeli trendinde yapısal bir değişimi işaret eder ve daha fazla spekülatif girişleri çekebilir.

Orta ve uzun vadeli yatırımcılar için, gümüşün altın ve hisse senetlerine kıyasla düşük değerlemesi ile yapısal arz açıkları, daha geniş bir emtia tahsisi kapsamında pozisyon tutmayı destekliyor. Gümüş bağlantılı ETF'ler, madencilik hisseleri ve değerli ile endüstriyel metalleri içeren emtia sepetleri, yukarı yönlü fırsatları yakalamak için seçenekler sunuyor.

Portföy yöneticileri için, aşırı S&P 500-Emtia Endeksi oranı, hisse senedi pozisyonlarını azaltıp düşük değerlenmiş emtialara yeniden dengelemenin akıllıca olabileceğini gösteriyor. Endüstriyel büyüme talebi ile güvenli liman özelliklerini benzersiz şekilde birleştiren gümüş, 2025'te başlayacak bir sonraki emtia döngüsünde öne çıkan bir performans adayı olarak duruyor.

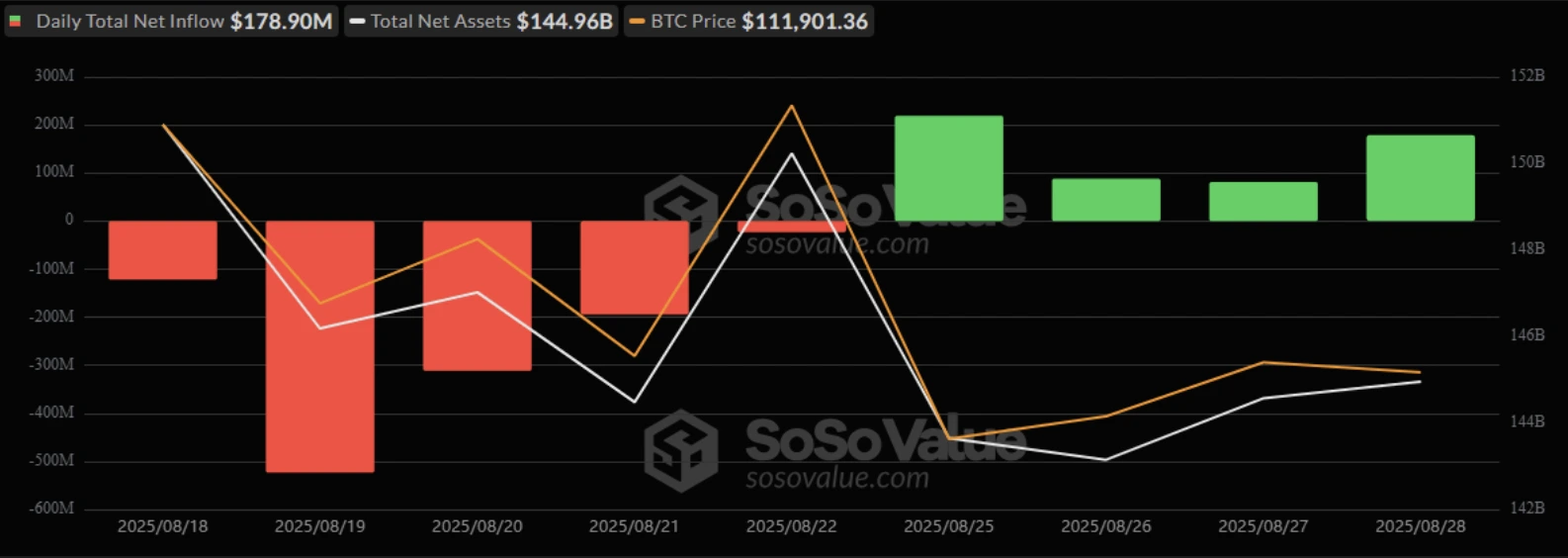

Bitcoin ETF girişleri varlığı bir sonraki boğa döngüsüne taşıyabilir mi?

Tüccarlar için hemen cevaplanması gereken soru, bu girişlerin Bitcoin’i direncin üzerinden kaldırıp kaldıramayacağı ya da altının güvenli liman talebini çekmeye devam etmesiyle rallinin duraklayıp duraklamayacağıdır.

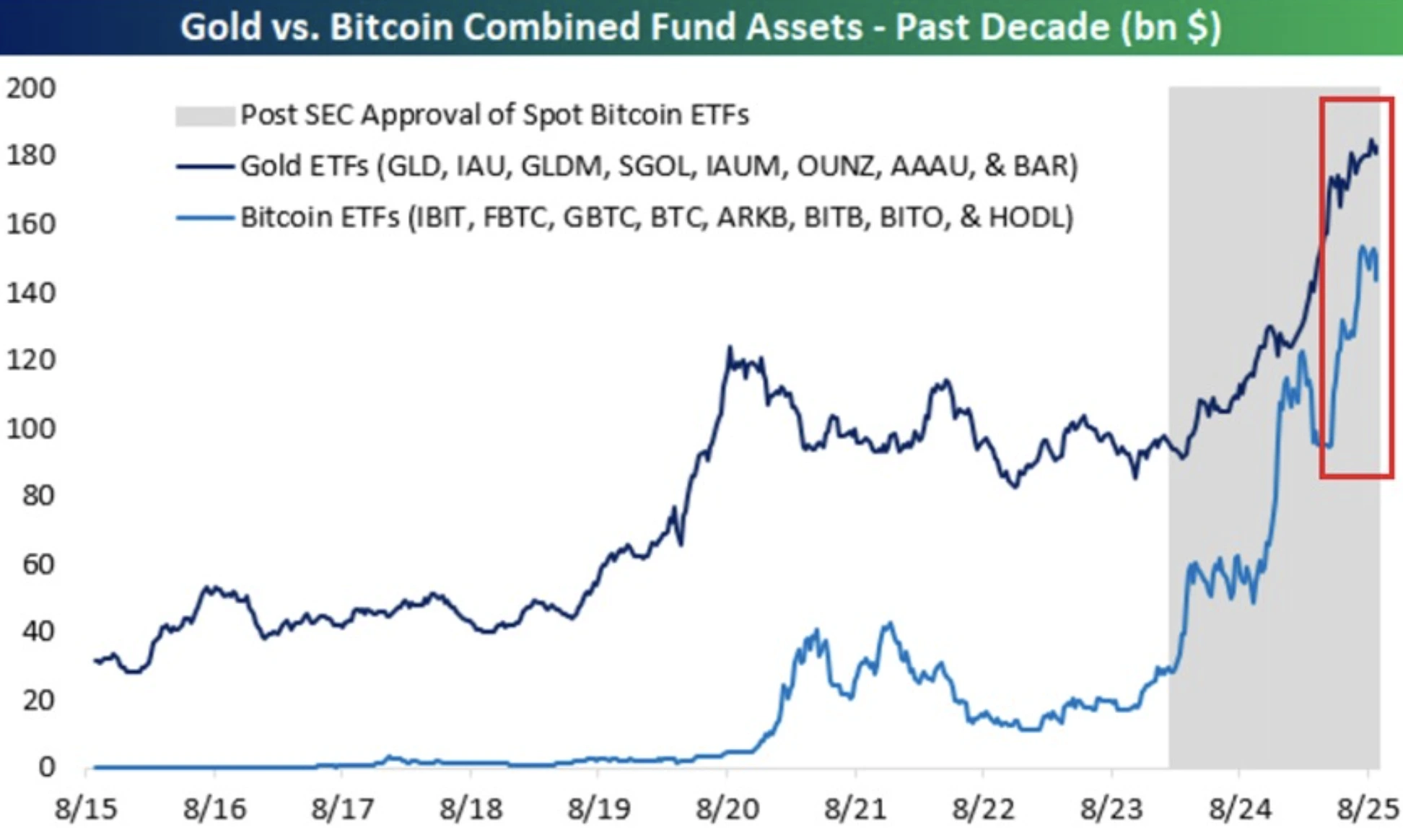

Evet - sürekli ETF girişleri şimdiden Bitcoin’in piyasa yapısını yeniden şekillendiriyor ve bir sonraki boğa döngüsünün katalizörü olabilir. Bitcoin ETF’leri, geçen yıl içinde yönetilen varlıklarını 150 milyar dolara iki katına çıkardı; bu rakam altın ETF’leri için 180 milyar dolar seviyesinde. Girişler güçlü kaldı; 28 Ağustos’ta tek bir günde 179 milyon dolar eklendi ve bu girişler Ark 21Shares ile BlackRock’un IBIT fonu tarafından yönlendirildi.

Bu ivme, Bitcoin’in volatilitesini 2023 seviyelerinden %75 azaltan hızlanan kurumsal benimsemeyi yansıtıyor. Tüccarlar için hemen cevaplanması gereken soru, bu girişlerin Bitcoin’i direncin üzerinden kaldırıp kaldıramayacağı ya da altının güvenli liman talebini çekmeye devam etmesiyle rallinin duraklayıp duraklamayacağıdır.

Öne çıkan noktalar

- Bitcoin ETF varlıkları geçen yıl %100 artarak 150 milyar dolara ulaştı ve altın ETF’leri olan 180 milyar dolara yaklaşıyor.

- BlackRock’un IBIT fonu, 86,2 milyar dolarlık AUM ile küresel lider ve ABD Bitcoin ETF girişlerinin neredeyse tamamını yönetiyor.

- Günlük girişler güçlü kalmaya devam ediyor; tek seansta 179 milyon dolar eklendi ve 2,54 milyar dolar işlem hacmi gerçekleşti.

- ETF benimsenmesi Bitcoin’i daha yatırım yapılabilir hale getirdi, volatiliteyi azalttı ve kurumsal portföylerle uyum sağladı.

- Altın, merkez bankalarının talebini çekmeye devam ediyor; 2025’te 710 ton satın alındı ve ETF girişleri 21,1 milyar dolar oldu.

- Portföy stratejileri giderek her iki varlığı da birleştiriyor: %5–10 Bitcoin, %10–15 altın.

Bitcoin ETF varlıkları altın ETF’ye yaklaşıyor

Sadece üç yıl önce, altın ETF’leri Bitcoin ETF’lerinden beş kat daha büyüktü. Bugün Bitcoin ETF varlıkları 150 milyar dolara ulaşırken, altın 180 milyar dolar seviyesinde. Mevcut büyüme devam ederse, Bitcoin ETF’leri 2026 gibi erken bir tarihte altın ETF’lerini geçebilir.

Bu daralan fark, yüzyıllardır süregelen bir güvenli limandan, yirmi yıldan kısa bir süredir var olan dijital bir değer deposuna yatırımcı güveninde daha geniş bir değişimi işaret ediyor.

Girişler güçlü kurumsal talebi gösteriyor

Bitcoin ETF’leri tutarlı girişler kaydediyor. Sadece bir günde, Bitcoin ETF’lerine 179 milyon dolar aktı ve çıkış bildirilmedi.

Ark 21Shares’in ARKB fonu 79,81 milyon dolar ile liderlik etti, ardından BlackRock’un IBIT fonu 63,72 milyon dolar ile geldi. Ek girişler Bitwise’in BITB’sinden (25,02 milyon dolar), Grayscale’in Bitcoin Mini Trust’ından (5,45 milyon dolar) ve Fidelity’nin FBTC’sinden (4,89 milyon dolar) geldi. Bu, sektörün AUM’unu 144,96 milyar dolara yükseltti ve gün içi toplam işlem hacmi 2,54 milyar dolar oldu.

Bu tür girişler, ETF’leri Bitcoin likiditesinin yeni motoru olarak öne çıkarıyor. ABD’deki spot Bitcoin ETF’leri, zirve günlerinde günlük 5-10 milyar dolar işlem hacmi üretiyor ve kurumsal ölçekli giriş noktaları sağlıyor. ETF’ler artık kripto piyasasına giren yeni likiditenin yaklaşık %20’sini oluşturduğundan, Bitcoin’in yönünü şekillendirmede giderek daha belirleyici oluyorlar.

Düzenlemeyle Bitcoin benimsenmesi

SEC’in spot Bitcoin ETF’lerini onaylaması, kurumsal benimseme için bir dönüm noktası oldu. BlackRock’un IBIT fonu 86 milyar dolarlık AUM ile hakimiyet kuruyor ve ikinci çeyrek girişlerinin neredeyse %97’sini yakalıyor. Kurumlar için Bitcoin artık parasal gevşeme ve enflasyona karşı bir koruma sunuyor ve hem hisse senetleri hem de faiz oranı döngüleriyle korelasyon gösteriyor.

Bitcoin ETF vs altın ETF: Altın hâlâ güvenli liman rolünde

Bitcoin’in hızlı yükselişine rağmen, altın küresel portföylerde temel taş olmaya devam ediyor. Merkez bankaları 2025’te 710 ton altın satın aldı ve ETF’ler 21,1 milyar dolar giriş çekti. SPDR Gold Shares (GLD), 104,45 milyar dolarlık AUM ile en büyük fon olmaya devam ediyor.

2025 ikinci çeyreğinde, altın ETF’leri jeopolitik stres dönemlerinde 3,2 milyar dolar giriş çekti ve bu da riskten kaçış arttığında altının Bitcoin’den daha iyi performans gösterdiğini ortaya koydu.

Nesiller ve kurumsal ayrım

Yatırımcı anketleri tercihlerin değiştiğini doğruluyor. 730 katılımcı arasında, %73’ü Millennial ve Gen Z kuşakları uzun vadeli tahsis için altın yerine Bitcoin’i tercih etti; şeffaflık ve büyüme potansiyelini gerekçe gösterdiler.

Kurumlar da yetişiyor; %59’u artık portföylerinin %5 veya daha fazlasını Bitcoin’e ayırıyor. ETF yapıları saklama ve uyum engellerini azalttı, profesyonel yatırım alanında benimsemeyi hızlandırdı.

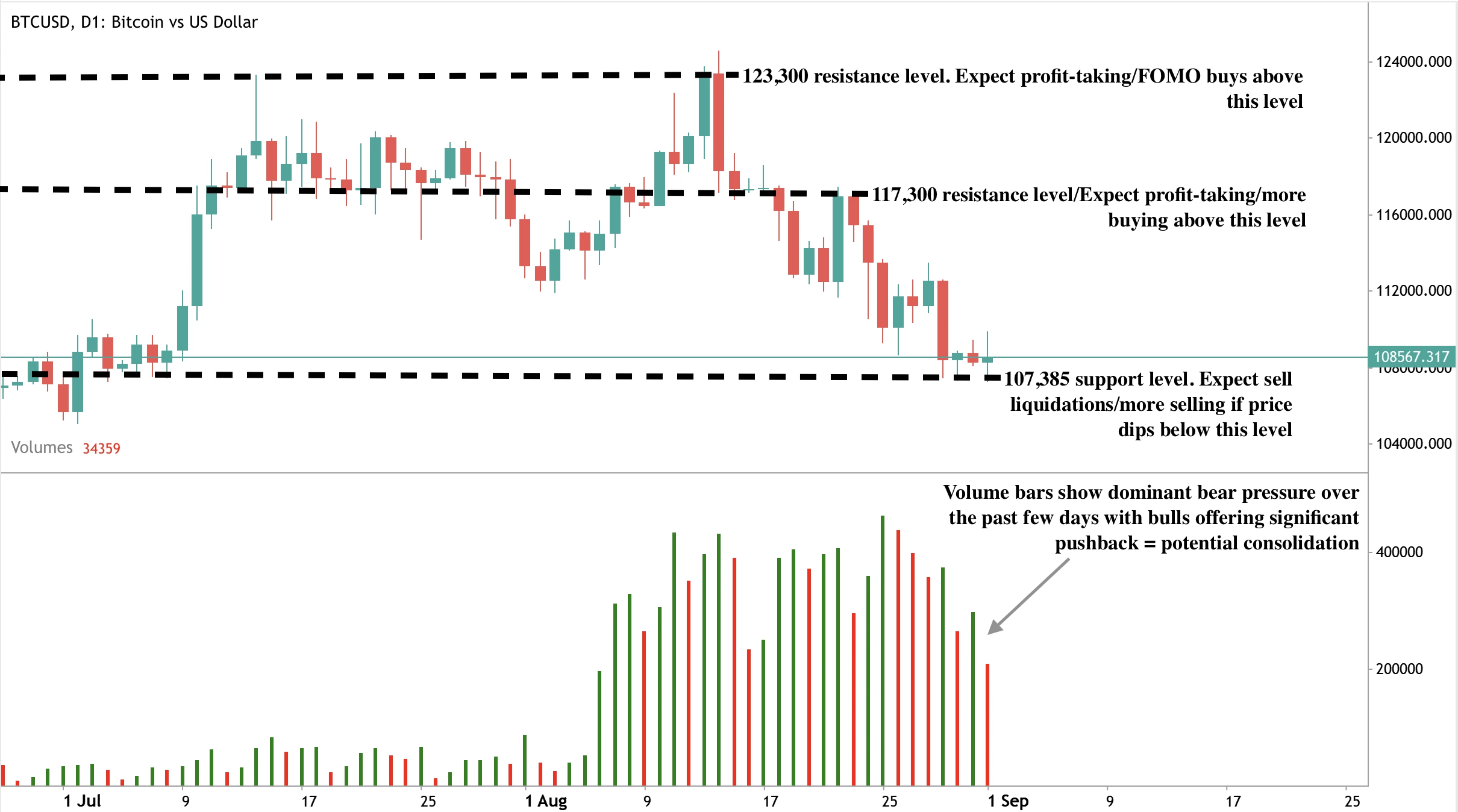

Bitcoin fiyat teknik analizi

Tüccarlar için temel soru, ETF girişlerinin Bitcoin’i direnç seviyesinin üzerine çıkarıp çıkaramayacağıdır. Analistler, 2026–2027’ye kadar 200.000 dolara kadar uzun vadeli potansiyel görüyor, ancak kısa vadeli hareketler girişlerin güçlü kalmasına bağlı. Günlük girişlerin art arda gelmesi, azalan volatilite ve derinleşen likidite, momentum devam ederse bir kırılma için temelin hazır olduğunu gösteriyor.

Yazım sırasında, Bitcoin destek ve direnç seviyesinde duruyor; satıcılar alım bölgesine yaklaşıyor. Satıcılar mevcut seviyeleri aşar ve fiyatları düşürürse, 107.385 dolar seviyesinde destek bulabilirler. Fiyatlarda artış olursa, direnç seviyeleri 117.300 ve 123.380 dolar olabilir.

Yatırım sonuçları

ETF girişleri artık Bitcoin’in piyasa yapısının baskın gücü. Tüccarlar için bu, kurumsal talebin izlenmesi gereken ana gösterge olduğu anlamına geliyor. Girişler mevcut seviyelerde devam ederse, Bitcoin bir sonraki boğa döngüsüne girecek likidite tabanına sahip. Girişler durursa, direnç kısa vadeli rallileri sınırlayabilir.

Orta vadeli yatırımcılar için çift tahsis stratejisi optimal kalmaya devam ediyor: büyüme ve enflasyon koruması için Bitcoin, kriz koruması için altın. ETF’ler her iki varlığın benimsenmesini hızlandırdıkça, Bitcoin’in altına meydan okuması sadece performansla ilgili değil - küresel sermaye tahsisinde yapısal bir değişimi işaret ediyor.

Bitcoin’in bir sonraki hareketlerinde işlem yapmak için bir Deriv MT5 hesabı açın bugün.

Sıkça sorulan sorular

Bitcoin ETF’leri neden bu kadar hızlı büyüyor?

SEC’in 2024’te spot ETF’leri onaylaması kurumlara düzenlenmiş bir giriş noktası sağladı. Bu, büyük girişlerin kilidini açtı; sadece BlackRock’un IBIT fonu 86 milyar dolardan fazla yönetiyor. ETF’ler artık günlük milyarlarca dolar işlem görüyor ve Bitcoin’i önceki döngülere göre çok daha erişilebilir ve likit hale getiriyor.

Altın neden hâlâ önemli?

Altın krizlerde hâlâ baskın. Merkez bankaları 2025’te 710 ton altın satın aldı ve ETF’ler 21 milyar dolardan fazla giriş çekti. Jeopolitik şoklar sırasında altın, Bitcoin’den daha iyi performans göstererek tercih edilen güvenli liman olmaya devam ediyor.

2025’te tipik portföy tahsisi nedir?

Çoğu çeşitlendirilmiş strateji portföyün %5–10’unu Bitcoin’e, %10–15’ini altına ayırıyor. Bu denge, Bitcoin’in yükseliş potansiyelini yakalarken, altını makro ve jeopolitik risklere karşı dengeleyici olarak tutuyor.

ETF girişleri gerçekten Bitcoin fiyatını hareket ettirebilir mi?

Evet. Yakın zamanda bir günde Bitcoin ETF’lerine 179 milyon dolar giriş oldu ve çıkış yaşanmadı. ETF’ler artık yeni kripto likiditesinin yaklaşık %20’sini sağladığından, sürekli girişler Bitcoin fiyat hareketlerinin direncin çevresinde doğrudan sürücüsüdür.

Dolar bağımlılığı azalırken altının merkez bankası alımları rallisini sürdürebilir mi?

Kısa vadeli görünüm, altının 3.450 doların üzerine çıkıp çıkmayacağını veya altında kalıp kalmayacağını belirleyecek değişen değişkenlere bağlıdır.

Evet, merkez bankası talebi, ülkeler rezervlerini ABD dolarından çeşitlendirip de-dolarizasyon eğilimini güçlendirdikçe, altının uzun vadeli seyrini şekillendiren güçlü bir güçtür. Bu istikrarlı resmi sektör alımları, fiyatlar için sağlam bir temel sağlar ve volatil koşullarda bile bir güvenlik ağı görevi görür. Aynı zamanda, kısa vadeli görünüm, Federal Reserve politika kararları ve doların gücünden daha geniş jeopolitik gerilimlere kadar değişen değişkenlere bağlıdır; bu değişkenler, altının kritik 3.450 dolar direncinin üzerine çıkıp çıkamayacağını veya altında kalıp kalmayacağını belirleyecektir.

Temel çıkarımlar

- Yabancı merkez bankaları artık 1990'lardan bu yana ilk kez ABD Hazine tahvillerinden daha fazla altın tutuyor.

- Küresel resmi sektör altın talebi 2025'in ilk çeyreğinde 244 metrik tona ulaşarak beş yıllık ortalamanın çok üzerine çıktı.

- Altına dayalı ETF'ler, 2024'te 15 milyar dolarlık çıkışın ardından 2025'in ilk yarısında 38 milyar dolarlık giriş çekti.

- Hindistan ve Çin'de hane halkı tasarruflarını altına kaydırdıkça perakende alımlar artıyor.

- ASEAN ve BRICS, dolar kullanımını azaltmak için yerel para birimi ticaret takas sistemlerini resmileştiriyor.

- Doların rezerv payı %47'nin altına inerken, altının payı %20'ye doğru yükseliyor.

- Fed bağımsızlığı endişeleri ve Eylül ayı faiz indirimi olasılığının yüksek olması, getirisi olmayan varlıklara talebi daha da artırıyor.

Altın merkez bankası alımları ve rezerv çapa olarak dönüşü

Son Dünya Altın Konseyi verileri, merkez bankalarının 2025'in ilk çeyreğinde 244 ton altın aldığını gösteriyor; bu, yılların en güçlü ilk çeyreği.

Altın artık toplam yıllık girişlerin yaklaşık dörtte birini oluşturuyor; bu, 1960'ların sonlarından bu yana en yüksek oran.

Bu değişim tek bir bölgeyle sınırlı değil. Alımlar coğrafi olarak geniş - Çin ve Hindistan'dan Orta Doğu ve Latin Amerika'ya kadar - merkez bankalarının dolar cinsinden varlıklardan nasıl dengelerini yeniden kurduklarını vurguluyor. 2022'de Rusya'nın rezervlerinin el konulması, Hazine tahvillerini tutmanın içinde barındırdığı siyasi riski hızlandırarak bu yeniden düşünmeyi tetikledi.

De-dolarizasyon trendi söylemden politikaya geçiyor

Yıllarca de-dolarizasyon bir moda sözcüktü. 2025'te ise politika haline geldi.

ASEAN'ın 2026–30 Stratejik Planı, mal ve yatırım için yerel para birimi ticaret takasını önceliklendiriyor. Bank of America analistleri, bunun beş yıl içinde blokta dolar faturalandırmasını %15 azaltabileceğini tahmin ediyor.

BRICS ekonomileri de doların atlandığı para takası anlaşmaları ve takas platformları dahil olmak üzere sınır ötesi ödeme ağlarını genişletiyor.

Bu girişimler, Trump'ın korumacı tutumunun ticaret ortaklarını rahatsız etmesi gibi siyasi faktörlerle destekleniyor; dolar varlıklarının silah haline getirilmesi - yaptırımlar ve rezerv el koymaları - politika yapıcıları daha hızlı çeşitlendirmeye itti.

Akademik araştırmalar, dolar tutmanın algılanan maliyeti belirli bir eşik değerinin üzerine çıktığında çeşitlendirmenin kendini güçlendiren bir süreç haline geldiğini gösteriyor. Bazı analistler, doların rezerv payının önümüzdeki on yıl içinde %50'nin altına düşebileceğini öngörüyor; bu oran yüzyılın başında %70'in üzerindeydi ve bu eşik yakında görülebilir.

Altın ETF girişlerinde yeniden canlanma, güven değişiyor

Altın, 2025'te MSCI Dünya Endeksi ve Bloomberg Aggregate Tahvil Endeksi'nin yanı sıra büyük küresel varlık sınıflarını geride bırakarak, dolar korumasının ötesinde küresel güvenin temelini genişletti.

İki durgun yılın ardından, küresel altın ETF'leri 2025'in ilk yarısında yaklaşık 38 milyar dolar giriş gördü; bu, 322 tona eşdeğer olup 2020'den bu yana yılın en güçlü başlangıcını işaret ediyor. Hindistan ve Çin'deki hane halkları da yerel para birimlerinin volatilite yaşadığı ortamda altını güvenilir bir değer deposu olarak görerek fiziksel altın alımlarını rekor seviyelere çıkardı.

Bu eğilim Asya'nın ötesine yayılırsa, spot fiyatlar 3.400 doların üzerine çıkarak 3.450 dolar ve ötesine doğru ilerleyebilir. Bu arada, altın ile Dolar Endeksi arasındaki geleneksel ters ilişki devam ediyor; dolar zayıflığı külçenin gücünü pekiştiriyor.

Fed siyaseti ralliyi körüklüyor

Altın rallisi, Washington'daki siyasi istikrarsızlıktan da besleniyor. Başkan Trump'ın Fed Guvernörü Lisa Cook'u görevden alma girişimi, Federal Reserve'in bağımsızlığı hakkında yeni şüpheler yaratan yasal bir çıkmaza yol açtı.

CME FedWatch'a göre, piyasalar şimdi Eylül ayında %85 olasılıkla faiz indirimi fiyatlıyor; bu oran bir hafta önce %84,7 idi.

Başkan Powell, işgücü piyasasında bir miktar soğuma olduğunu kabul etti, ancak Trump'ın politikalarının enflasyon üzerindeki etkisi konusunda temkinli kalıyor.

Daha düşük faiz oranları, altın tutmanın fırsat maliyetini azaltarak merkez bankası ve perakende talebini güçlendiriyor. Bu arada, dolar zayıf faiz beklentileriyle geriledi ve külçeyi daha da destekledi.

Altın 3.400 dolarda - ivme mi tükenme mi?

Altının 3.400 dolar civarındaki direnci kritik bir an yarattı. Görünüm iki net yola ayrılıyor:

- Boğa yönlü faktörler

- Merkez bankası ve ETF talebi yapısal, döngüsel değil.

- De-dolarizasyon politikaları uzun vadeli akışları çapa yapıyor.

- Eylül Fed faiz indirimi bahisleri yüksek kalmaya devam ediyor, altın tutmanın fırsat maliyetini düşürüyor.

- Merkez bankası ve ETF talebi yapısal, döngüsel değil.

- Ayı yönlü riskler

- ABD GSYH'si 2025'in 2. çeyreğinde %3,3 büyüyerek ekonomik direnci gösterdi.

- Enflasyon hedefin üzerinde kalmaya devam ediyor, bu da Fed'in gevşemesini yavaşlatabilir veya sınırlandırabilir.

- Daha güçlü bir dolar toparlanması, ivmeyi 3.450 dolar direncinin altında durdurabilir.

- ABD GSYH'si 2025'in 2. çeyreğinde %3,3 büyüyerek ekonomik direnci gösterdi.

Altın teknik analiz

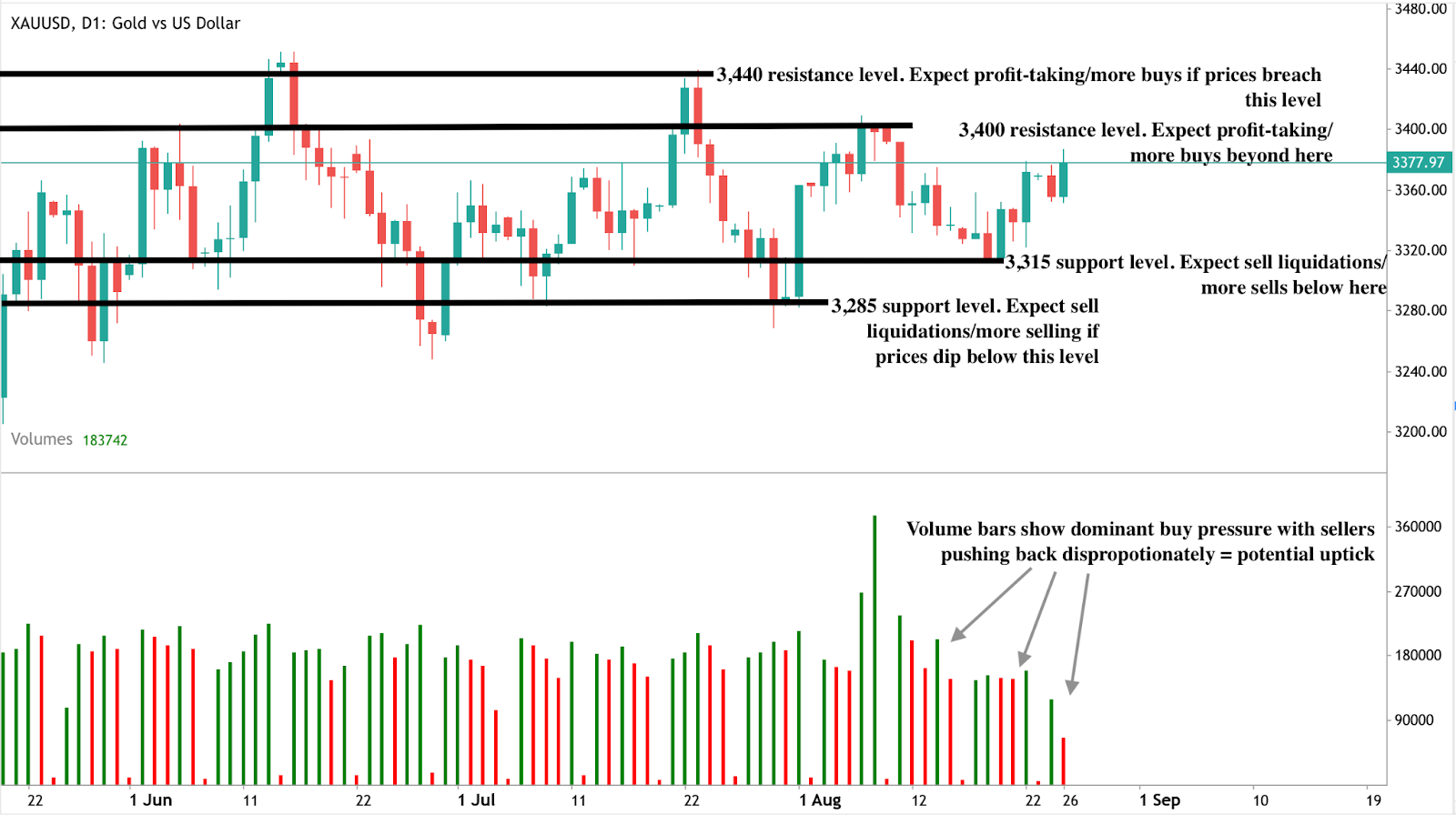

Yazım sırasında, altın aylık yüksek seviyesinden direnç seviyesine yakın bir noktadan geri çekildi - bu potansiyel bir dönüş sinyali. Ancak, hacim çubukları alıcı baskısının baskın olduğunu ve satıcılardan çok az direnç geldiğini gösteriyor; bu da fiyatların daha da yükselebileceğine işaret ediyor. Fiyatlar yükselmeye devam ederse, 3.440 dolar seviyesinde dirençle karşılaşabilir. Tersine, ivme zayıflarsa, altın 3.350 ve 3.313 dolar seviyelerinde destek bulabilir; bu seviyeler artık traderlar için önemli tabanlar oluşturuyor.

Piyasa görünümü ve fiyat senaryoları

Merkez bankası ve ETF talebi sağlam kalırsa, 3.450 doların üzerindeki bir kırılma yeni bir teknik alım dalgasını tetikleyebilir ve rekor seviyelere giden yolu açabilir. Tersine, Fed gevşemede geri durursa veya enflasyon yapışkan kalırsa, altın direnç altında konsolide olabilir ve geri çekilme riski taşıyabilir.

Her iki durumda da, risk dengesi uzun vadede daha güçlü fiyatları destekliyor. Dolar hakimiyetindeki yapısal düşüş kısa vadeli bir işlem değil, rezerv sisteminin yeniden düzenlenmesi — altının tekrar merkezde olduğu bir süreçtir.

Yatırımcılar için çıkarımlar

Yatırımcılar için altın, tamamen yatırılacak bir bahisten ziyade portföy çeşitlendiricisi olmaya devam ediyor. Rolü, merkez bankaları rezervlerini yeniden şekillendirirken ve politika yapıcılar de-dolarizasyon stratejilerini sürdürürken güçleniyor. Kısa vadede, traderlar 3.450 dolar seviyesini bir dönüm noktası olarak izleyecek. Uzun vadede ise doların önceliğinin aşınması, altının yeniden doğuşunun henüz bitmediğini gösteriyor.

Sıkça sorulan sorular

Neden merkez bankaları ABD Hazine tahvillerinden daha fazla altın alıyor?

Çünkü Hazine tahvilleri artık hem piyasa hem de siyasi riskler taşıyor. 2022'de Rusya'nın rezervlerine el konulması, dolar varlıklarının kırılganlığını gösterdi; oysa altın tarafsızlık, likidite ve karşı taraf riski olmaması sunuyor. Bu da onu rezervler için daha güvenilir bir çapa yapıyor.

Altın 3.450 doların üzerine çıkabilir mi?

Evet, ancak bu merkez bankası talebi ile Fed politikası arasındaki uyuma bağlı. Güçlü ETF girişleri ve Asya perakende alımları zaten fiyatları destekliyor ve Eylül ayı faiz indirimi temiz bir kırılma için tetikleyici olabilir.

Ralliyi durdurabilecek riskler nelerdir?

ABD büyümesi güçlü kalırsa, enflasyon yapışkan olursa veya dolar toparlanırsa, yukarı yönlü ivme sınırlandırılabilir. Bunların herhangi biri altının 3.450 doların üzerinde kalmasını zorlaştırır.

Altın, doların yerini dünya rezerv varlığı olarak mı alıyor?

Henüz değil - dolar küresel rezervlerde hâlâ hakim. Ancak payı %47'nin altına inerken, altın %20'ye yaklaşarak çeşitlendirmeye doğru net bir kayma gösteriyor. Altın, bir ikame değil, tamamlayıcı oluyor.

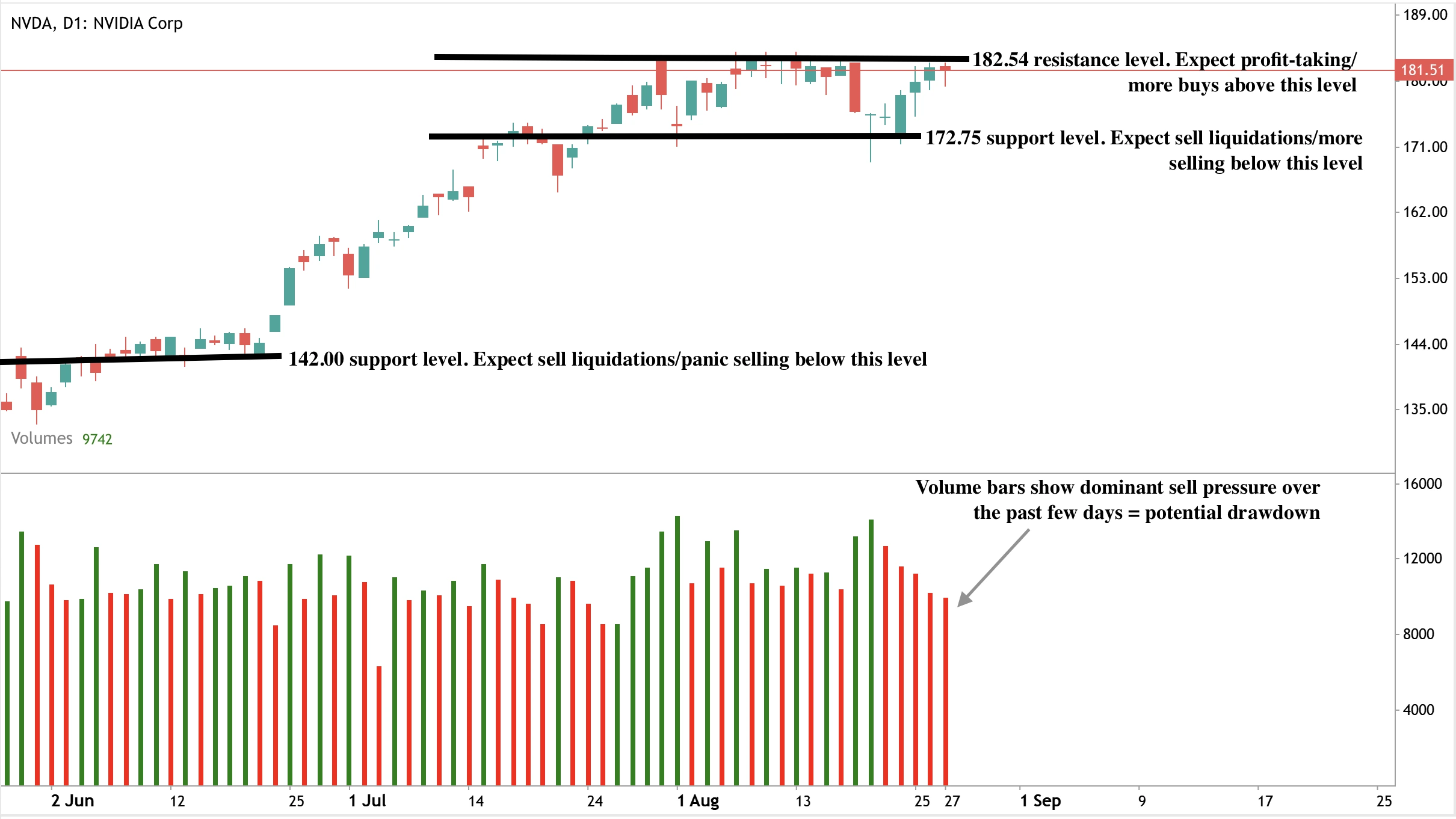

Nvidia’nin büyüme görünümü ve 5 trilyon dolarlık değerlemeye giden yol

Bazı analistlere göre Nvidia, Wall Street’in ilk 5 trilyon dolarlık devi unvanını elinde tutması pek olası değil. Önümüzdeki yol, AI talebinin mevcut hızını sürdürebilmesine giderek daha fazla bağlı görünüyor.

Bazı analistlere göre Nvidia, Wall Street’in ilk 5 trilyon dolarlık devi unvanını elinde tutması pek olası değil. Şirketin değerlemesi zaten 4 trilyon doları geçti ve çeyreklik sonuçlar tahminleri aşmaya devam ederken, piyasa tepkisi yatırımcıların ne kadar yukarı potansiyel kaldığını sorguladığını gösteriyor. Bazı analistler Nvidia’nın 2026’ya kadar 5 trilyon dolara ulaşacağını öngörse de, önümüzdeki yol giderek AI talebinin mevcut hızını sürdürebilmesine bağlı görünüyor.

Öne çıkanlar

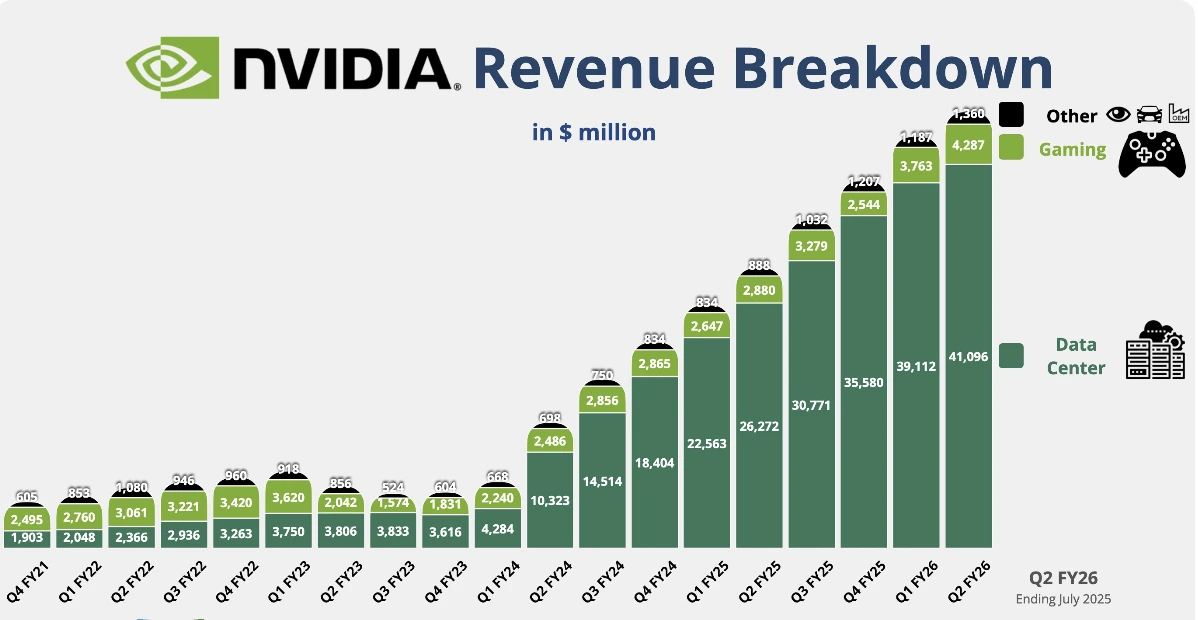

- 2. çeyrek geliri 46,7 milyar dolar, beklenen 46,2 milyar dolar; hisse başına kazanç (EPS) 1,05 dolar, beklenen 1,01 dolar.

- Net gelir yıllık %59 artışla 26,4 milyar dolara yükseldi.

- Veri merkezi geliri 41,1 milyar dolar ile tahminlerin biraz altında kaldı, H20 satışlarının düşmesiyle çeyreklik bazda %1 azaldı.

- 3. çeyrek rehberliği 54 milyar dolar ±%2 olup Çin’e H20 sevkiyatlarını içermiyor.

- Nvidia 60 milyar dolarlık hisse geri alım programını onayladı, 2. çeyrekte 9,7 milyar dolar harcandı.

Nvidia Çin çipleri sorusu: Çin büyüme için belirsiz bir faktör mü?

Nvidia’nın çarpıcı çeyreği Çin’den herhangi bir katkı olmadan gerçekleşti; şirket H20 işlemcilerinin pazara satışını kaydetmedi. ABD ihracat kısıtlamalarına uyacak şekilde özel olarak tasarlanan bu çipler, Nvidia’nın büyüme tartışmasının merkezinde yer alıyor.

Analistler, onaylar verilirse sevkiyatların çeyrek başına 2 ila 5 milyar dolar arasında gelir ekleyebileceğini ve toplam gelire anlamlı bir %4–10 artış sağlayacağını tahmin ediyor. Jeopolitik ortam bu fırsatı oldukça belirsiz kılıyor.

Trump yönetimi başlangıçta Nisan ayında Nvidia’nın Çin’e çip satışını yasakladı, Temmuz’da kararı geri aldı ve Ağustos’ta satışlara %15 vergi getirdi. Trump ayrıca ABD’de üretilmeyen yarı iletkenlere %100 gümrük vergisi tehdidinde bulundu, ancak Nvidia muhtemelen muaf tutulacak.

Öte yandan Pekin, yerel şirketleri Nvidia çiplerini kullanmamaları konusunda uyardı ve iddia edilen güvenlik risklerini gerekçe gösterdi. Nvidia bu iddiaları reddetti ve Çinli yetkililerle çözüm için çalıştığını belirtti.

H20 çipi kendisi zaten önemli finansal yük yarattı. Nvidia, çiple ilgili 4,5 milyar dolarlık değer düşüklüğü kaydetti ve satışlara izin verilseydi 2. çeyrek gelirine 8 milyar dolara kadar ekleme yapabileceğini daha önce açıklamıştı.

Mali İşler Direktörü Colette Kress’e göre, jeopolitik ortam izin verirse şirket mevcut çeyrekte H20 gelirinden 2 ila 5 milyar dolar arasında sevkiyat yapabilir. Kısacası, Çin Nvidia’nın en büyük kullanılmamış büyüme sürücüsü ve en öngörülemez riski konumunda.

Nvidia veri merkezi geliri ve Blackwell artışı

Nvidia’nın veri merkezi geliri yıllık %56 artışla 41,1 milyar dolara yükseldi, ancak piyasa beklentilerini 200 milyon dolar kaçırdı.

Çeyreklik düşüş, H20 satışlarının kaybını yansıttı ancak bölüm Nvidia’nın en büyük ve en önemli alanı olmaya devam ediyor. Gelir 33,8 milyar dolar ile çeyrek bazda %1 azaldı, ağ satışları ise geçen yıla göre neredeyse iki kat artarak 7,3 milyar dolara ulaştı.

Asıl hikaye Nvidia’nın Blackwell platformunun artışında yatıyor. CEO Jensen Huang, üretimin “tam hızda arttığını” ve talebin “olağanüstü” olduğunu doğruladı. Blackwell çipleri veri merkezi gelirinin yaklaşık %70’ini oluşturuyor ve satışlar çeyreklik bazda %17 arttı.

Amazon, Microsoft, Alphabet ve Meta gibi hiperskalerlerin Nvidia’nın veri merkezi işinin yarısını oluşturması, Blackwell’in benimsenmesinin Nvidia’nın AI altyapı inşasındaki merkezi rolünü vurguluyor.

Nvidia’nın oyun ve robotik segmentleri güçleniyor

Veri merkezi dışındaki alanlarda Nvidia’nın oyun geliri yıllık %49 artışla 4,3 milyar dolara ulaştı ve beklentilerin üzerinde gerçekleşti. Şirket ayrıca PC’lerde OpenAI modellerini çalıştırmak için optimize edilmiş GPU’ları vurgulayarak tüketici AI alanındaki erişimini genişletti.

Robotik geliri 586 milyon dolar ile %69 artış gösterdi, ancak segment hâlâ nispeten küçük. Bu arada Nvidia yönetim kurulu, uzun vadeli büyüme yoluna olan güveni gösteren yeni 60 milyar dolarlık hisse geri alım programını onayladı.

Nvidia’nın değerleme baskıları

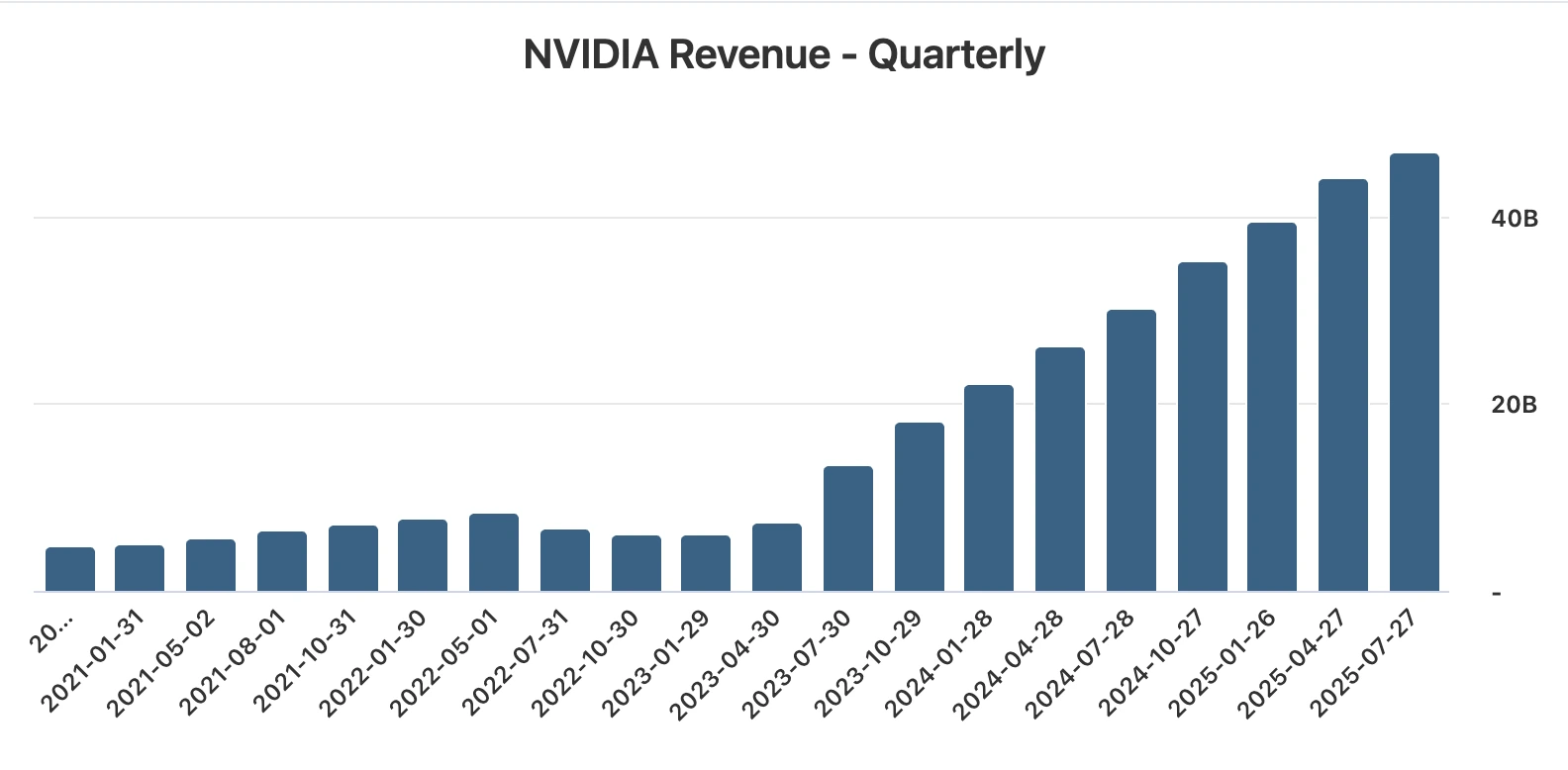

Rekor kazançlar ve yükseltilmiş rehberliğe rağmen, hisse senedi tepkisi 4 trilyon doların üzerindeki değerlemenin zorluklarını ortaya koyuyor. 2023’te başlayan üretken AI patlamasından bu yana Nvidia, art arda dokuz çeyrek boyunca %50’den fazla gelir büyümesi kaydetti.

Ancak bu çeyrek, 2024 mali yılının başından bu yana en yavaş büyümesini işaret etti. Beklentiler çok yüksek olduğundan, veri merkezi gelirindeki küçük bir sapma bile geri çekilmeye yol açtı.

Dinamik açık: Nvidia neredeyse kusursuz bir performans sergiliyor, ancak yatırımcılar piyasa değerini haklı çıkarmak için yeni katalizörler talep ediyor. 5 trilyon dolarlık kilometre taşı ulaşılabilir görünüyor, ancak büyüme halihazırda fiyatlananın ötesinde hızlanırsa mümkün.

Nvidia teknik analizi

Yazım sırasında, hisse fiyatı neredeyse bir direnç seviyesine dokunuyor ve potansiyel bir düşüş sinyali veriyor. Satış baskısının hakim olduğu ve alıcıların çok az direnç gösterdiği hacim çubukları - düşüş senaryosunu destekliyor. Düşüş gerçekleşirse, fiyatlar 172,75 dolar destek seviyesine doğru gerileyebilir. Sürpriz bir çöküş olursa, fiyatlar 142,00 dolar destek seviyesinde daha da aşağı tutulabilir. Direnç 182,54 dolar fiyat seviyesinde bulunuyor.

Fiyat hareketi senaryoları

- Boğa senaryosu: Çin onayları H20 satışlarına izin verir, bu da çeyrek başına 2–5 milyar dolar ekler ve Nvidia’yı 5 trilyon dolara yaklaştırır.

- Ayı senaryosu: Değerleme endişeleri ve yavaşlayan büyüme hisse üzerinde baskı yaratmaya devam eder.

- Nötr senaryo: Yatırımcılar Çin ve düzenleyici politika konularında netlik beklerken hisseler konsolide olur.

Yatırımcılar için çıkarımlar

Nvidia, Blackwell çipleri ve hiperskale talebiyle küresel AI altyapısında en önemli oyuncu olmaya devam ediyor. Ancak 4,3 trilyon dolarlık değerlemesi hata payını oldukça daraltıyor. Çin hem en büyük yukarı potansiyel hem de en volatil risk faktörünü temsil ediyor.

Tüccarlar için durum volatiliteye işaret ediyor. Geri alımlar ve ürün liderliği bir tampon sağlasa da Çin’de ilerleme olmazsa fiyat hareketi sınırlı kalabilir. Uzun vadeli yatırımcılar, Nvidia’nın AI’daki eşsiz rolünün primi haklı çıkarıp çıkarmadığına ya da hissenin gerçeklikten çok önde fiyatlanıp fiyatlanmadığına karar vermeli.

Sıkça sorulan sorular

Güçlü sonuçlara rağmen hisse neden düştü?

Nvidia hisseleri, 2. çeyrek veri merkezi gelirinin beklentilerin altında kalmasının ardından AI talebinin hızına dair yeni sorularla geriledi.

Çin Nvidia’nın geleceğinde ne rol oynuyor?

Çin, çeyreklik satışlara 2-5 milyar dolar ekleyebilir, ancak düzenleyici onaylar ve siyasi riskler nedeniyle zamanlama oldukça belirsiz.

Blackwell ne kadar önemli?

Blackwell şimdiden veri merkezi gelirinin %70’ini oluşturuyor ve hızla artıyor, Nvidia’nın Çin dışındaki liderliğini pekiştiriyor.

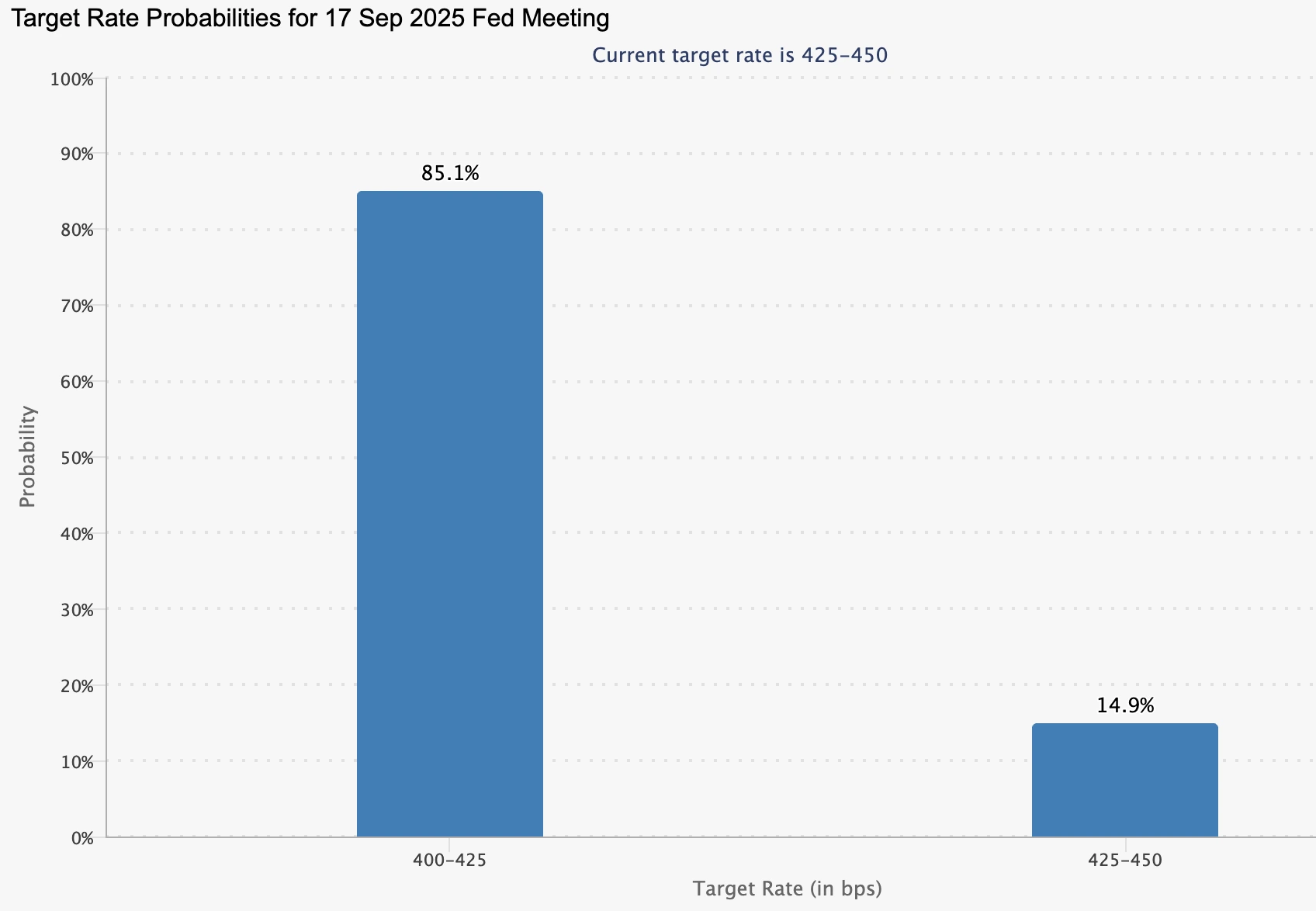

Eylül 2025'te EUR USD için politika ayrışması ve siyasetin anlamı

Birçok kişi, Fed ile Avrupa Merkez Bankası arasındaki politika ayrışmasını ve Avrupa'daki artan siyasi riski değerlendiren traderların EUR USD'nin Eylül ayına kritik bir dönemeçte gireceğini öngörüyor.

Birçok kişi, Fed ile Avrupa Merkez Bankası arasındaki politika ayrışmasını ve Avrupa'daki artan siyasi riski değerlendiren traderların EUR USD'nin Eylül ayına kritik bir dönemeçte gireceğini öngörüyor. Son verilere göre, parite geçen haftaki Jackson Hole sonrası ralliden geri çekildi; euro Fransız siyasi çalkantılarından baskı görürken dolar, daha yüksek getirilerde kısa vadeli destek buluyor. Temel soru, Eylül ayı verileri ve merkez bankası toplantılarının euro için kalıcı bir toparlanmayı mı teyit edeceği yoksa dolar hakimiyetini mi sürdüreceği yönünde.

Temel çıkarımlar

- Fed'in 17 Eylül'de faizleri 4,50'den 4,25'e düşürmesi bekleniyor, işgücü piyasasındaki zayıflık derinleşiyor.

- ECB'nin 10 Eylül'de mevduat faizini %2,00'de sabit tutması muhtemel, enflasyon hedefe geri döndü.

- Fransa'daki siyasi belirsizlik, 9 Eylül'deki güven oylaması öncesinde euro üzerinde baskı oluşturuyor.

- EUR USD, veri açıklamaları öncesinde volatilitenin sıkışmasıyla 1,1630 civarında işlem görüyor.

- Eylül toplantıları ve veriler, faiz beklentilerini yeniden hizalayabileceğinden kırılma riski artıyor.

Fed-ECB faiz farkı

ECB'nin mevcut durumu, enflasyonda istikrar ve daha dengeli bir ekonomik görünümü yansıtıyor. Temmuz ayı tüketici fiyat endeksi yıllık %2 artış gösterdi ve bu, ECB'nin hedefiyle tam uyumlu.

Bu, euro bölgesi TÜFE'nin %8'in üzerinde seyrettiği ve agresif faiz artırımlarını zorunlu kıldığı 2022–2023 enflasyon zirvesinden önemli bir iyileşme anlamına geliyor.

Jackson Hole'da Christine Lagarde, ECB'nin daha fazla sıkılaştırmaya bağlı kalmak yerine ekonomik göstergeleri yakından izleyeceğini vurguladı. Göç, destekleyici işgücü piyasaları ve istikrarlı ücret artışları gibi faktörlerin, yüksek faizlere rağmen euro bölgesi ekonomisinin istikrarlı kalmasının nedenleri olduğunu belirtti.

Piyasalar şimdi 10 Eylül toplantısında faizlerin sabit kalma olasılığını %87 olarak görüyor.

Mevduat faizinin %2,00'de kalması geniş çapta bekleniyor; ECB temelde politikanın ne kısıtlayıcı ne de gevşek olduğunu, bekle-gör tutumunda olduğunu işaret ediyor. Traderlar için bu, euro'nun hemen bir faiz kaynaklı katalizöre sahip olmadığı, odak noktasının tamamen Fed gibi dış etkenlere kaydığı anlamına geliyor.

Fed faiz indirimi kararı

Federal Reserve ile karşılaştırıldığında durum belirgin şekilde farklı. Bir zamanlar güçlü bir dayanak olan ABD işgücü piyasası belirgin çatlaklar gösteriyor.

Temmuz ayı tarım dışı istihdam raporu sadece 73.000 iş ekledi, 2023–24 boyunca görülen 200.000+ ortalamanın çok altında. İşsizlik %4,2'ye yükseldi ve ücret artışı yavaşladı.

Jerome Powell, Jackson Hole'da bu yavaşlamayı kabul etti ve bu yılki ilk büyük ton değişikliğini yaptı. Enflasyonun "daha kontrol altında" göründüğünü ve Fed'in önceliğinin artık istihdam ve büyümeyi sürdürmek olduğunu belirtti.

Bu yön değişikliği, 17 Eylül'de potansiyel bir faiz indirimi için zemin hazırlıyor; CME FedWatch, faizin %4,25'e düşürülme olasılığını %87 olarak gösteriyor. Onaylanırsa, bu 2025 döngüsündeki ilk indirim olacak ve politika açısından önemli bir dönüm noktası teşkil edecek.

EUR USD için bu, son iki yıldır doları destekleyen faiz farkını daraltacak. Kısa vadeli soru, Fed'in Eylül'de agresif hareket edip etmeyeceği ya da daha yavaş, kademeli bir yol izleyip izlemeyeceği.

Euro üzerindeki Fransız siyasi riski

Avrupa tarafında siyaset işleri daha karmaşık hale getiriyor. Başbakan François Bayrou, 9 Eylül'de bir güven oylamasıyla karşı karşıya; muhalefet partileri onun 44 milyar euroluk bütçe planına karşı birleşmiş durumda. Oylamanın geçmemesi, azınlık hükümetinin istikrarını tehdit edecek, koalisyon görüşmelerini ya da hatta yeni seçimleri zorunlu kılabilir.

Piyasalar hızlı tepki verdi: CAC 40 bu hafta başında %1,7 düştü ve Fransız tahvil spreadleri Alman Bundlarına karşı genişledi. Siyasi istikrarsızlık, ECB'nin istikrar yansıtmaya çalıştığı bir dönemde yatırımcı güvenini zayıflatarak doğrudan euro üzerinde baskı oluşturuyor.

Bu dinamik, ABD'deki siyasi riskten farklıdır; burada risk, merkez bankası bağımsızlığı biçiminde ortaya çıktı. Başkan Donald Trump'ın Fed Guvernörü Lisa Cook'u ipotek iddiaları nedeniyle görevden alması, para politikasına siyasi müdahale endişelerini artırdı. Dolar başlangıçta bunu önemsemedi, ancak bağımsızlık zedelenirse kurumsal itibar orta vadede olumsuz etkilenebilir.

EUR USD volatilitesi: İzlenecek faktörler

Eylül, faiz beklentilerini şekillendirecek birçok veri açıklamasıyla dolu:

- Bu hafta:

- ABD tüketici güveni (Temmuz'daki 97'den 98'e yükselmesi bekleniyor).

- Hanehalkı ve işletme yatırımlarına dair konut fiyat endeksi ve dayanıklı mal siparişleri.

- Bölgesel faaliyet için Richmond Fed imalat endeksi.

- İkinci çeyrek büyüme ivmesi için GSYH (ikinci tahmin).

- Fiyat baskılarının azalıp azalmadığını teyit etmek için Fed'in tercih ettiği ölçüm olan PCE enflasyon raporu.

- ABD tüketici güveni (Temmuz'daki 97'den 98'e yükselmesi bekleniyor).

- Gelecek hafta:

- Ağustos tarım dışı istihdam. Bir başka zayıf veri, faiz indirimi beklentilerini kesinleştirir.

- Ağustos tarım dışı istihdam. Bir başka zayıf veri, faiz indirimi beklentilerini kesinleştirir.

- Sonraki hafta:

- Fed toplantısından hemen önce açıklanacak TÜFE verisi, enflasyon eğilimini değerlendirmek için kritik.

- Fed toplantısından hemen önce açıklanacak TÜFE verisi, enflasyon eğilimini değerlendirmek için kritik.

Her veri açıklaması EUR USD üzerinde hareket yaratabilir. Güçlü tüketici güveni veya GSYH, Fed indirimlerinin aciliyetini azaltabilirken, zayıf veriler tam tersini yapacaktır.

Piyasa etkisi ve senaryolar

- Euro için olumlu senaryo: Fed Eylül'de faiz indirir, ECB sabit tutar. Getiri farkı daralır, EUR USD diplerden yükselir.

- Dolar için olumlu senaryo: ABD verileri beklentilerin üzerinde gelir ve Fed indirimleri erteler. Dolar güçlü kalırken euro siyasetle mücadele eder.

- Karışık senaryo: Fed indirir ama Fransız siyasi çalkantı artar, kazançları dengeleyerek EUR USD'yi aralıkta tutar.

Şu anda EUR USD 1,1607 civarında işlem görüyor; bu seviye kararlılıktan çok tereddütü yansıtıyor. Traderlar, Eylül olayları yönü belirleyene kadar temkinli pozisyon alıyor.

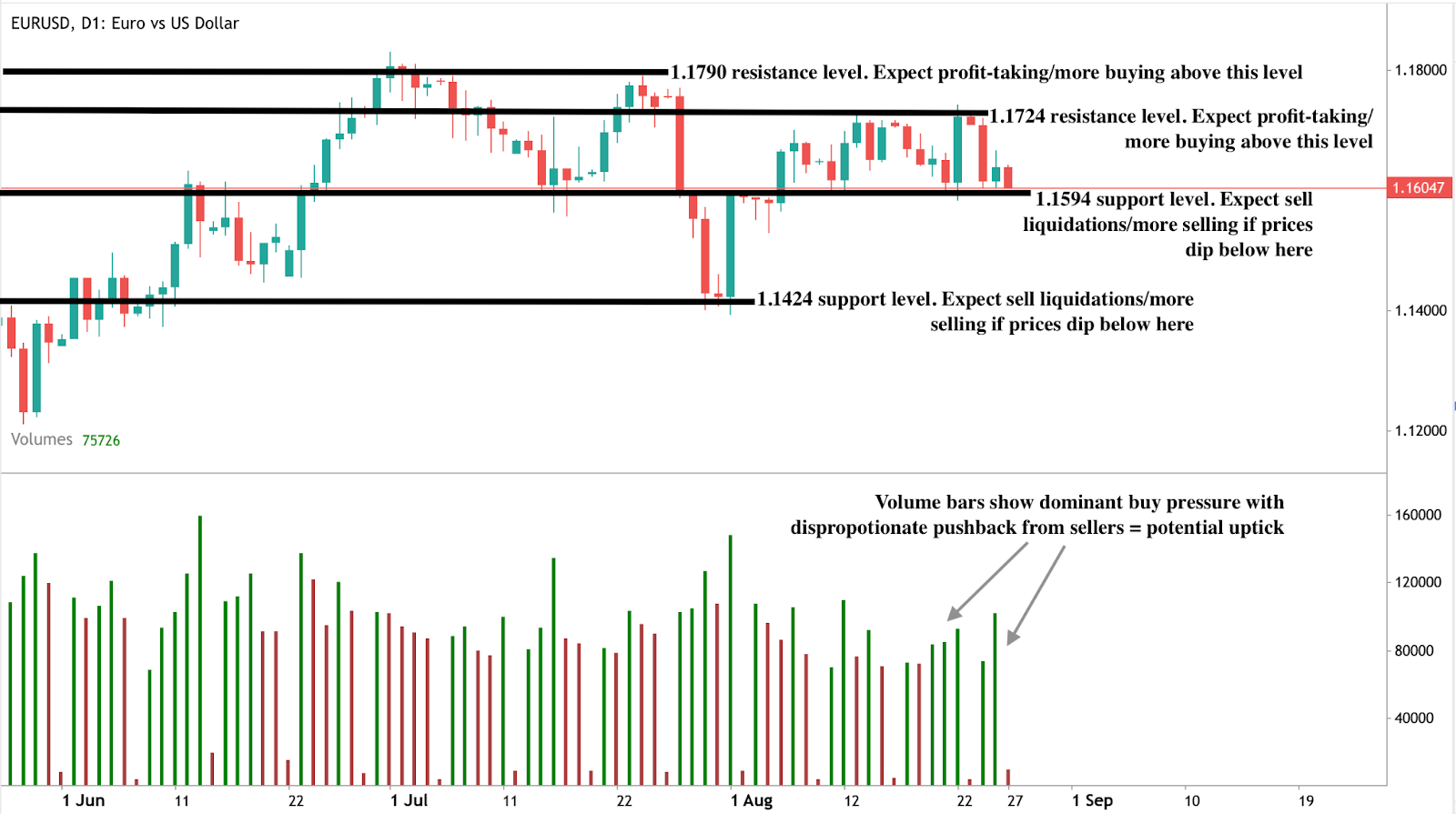

Euro Dolar teknik görünüm

Teknik olarak, EUR USD geçen haftaki zirvelerden geri çekildikten sonra konsolide oluyor. Destek, önceki satışlarda tutan 1,1594 civarında oluşuyor. Kalıcı bir aşağı kırılma 1,1424 kapısını açabilir. Yukarıda ise dirençler 1,1724 ve 1,1790 civarında, bu son rallinin zirvesiyle örtüşüyor.

Momentum göstergeleri volatilitenin sıkıştığını ve traderların bir katalizör beklediğini gösteriyor. Eylül verileri ve toplantıları geldiğinde, her iki yönde de bir kırılma muhtemel.

Yatırım çıkarımları

Traderlar için EUR USD beklemede, ancak volatilite artıyor. Kısa vadeli stratejiler, büyük veri açıklamaları gelene kadar 1,16 ile 1,18 arasında aralık işlemine odaklanabilir. Orta vadeli pozisyonlama ise iki senaryoya hazırlanmalı:

- Fed indirir ve ECB sabit tutarsa euro toparlanır, getiri farkı daralır.

- ABD verileri beklenenden güçlü gelirse dolar dirençli kalır, Fed gevşemeyi erteler.

Fransız siyaseti ek belirsizlik katıyor; bu da Eylül'ün EUR USD için belirleyici olabileceği anlamına geliyor. Traderlar, Ağustos sonundaki sakinliğin yerini politika ayrışması ve siyasetin çarpışmasıyla artan volatiliteye bırakmasını beklemeli.

Fed faiz indirimleri yaklaşırken altın güvenli liman ticareti geri mi geliyor?

Altın fiyatları geçen hafta %1 yükselerek, Jerome Powell’ın Federal Reserve’in Eylül politika toplantısında faiz oranlarını indirebileceğine işaret etmesinin ardından iki haftanın en yüksek seviyesi olan 3.385 dolara ulaştı.

Altın fiyatları geçen hafta %1 yükselerek, Jerome Powell’ın Federal Reserve’in Eylül politika toplantısında faiz oranlarını indirebileceğine işaret etmesinin ardından iki haftanın en yüksek seviyesi olan 3.385 dolara ulaştı. CME FedWatch aracına göre, yatırımcılar artık %84 olasılıkla 25 baz puanlık bir faiz indirimi bekliyor ve yıl sonuna kadar iki çeyrek puanlık indirimi fiyatlamaya başladı. Kolaylaştırıcı politika beklentisinin artması altının çekiciliğini artırıyor, ancak enflasyon riskleri ve Fed’e yönelik siyasi müdahaleler rallinin ne kadar süreceği konusunda soru işaretleri yaratıyor.

Öne çıkanlar

- Altın 3.385 dolara kadar işlem gördü ve yatırımcılar bir sonraki teknik kırılma noktası olarak 3.400 dolar seviyesini izliyor.

- Piyasalar 2025’te iki ABD faiz indirimi fiyatlıyor, ancak Fed böyle agresif bir yol haritası taahhüt etmedi.

- Başkan Trump’ın Yönetim Kurulu Üyesi Lisa Cook’u görevden almaya çalışmasının ardından Fed üzerindeki siyasi baskı arttı ve merkez bankasının bağımsızlığına dair endişeler yükseldi.

- Altın için bir sonraki sınav PCE enflasyon raporu, GSYH revizyonları ve tüketici harcamaları verileri olacak.

- Avrupa, Asya ve Kanada’daki küresel ekonomik veriler, altının kısa vadeli yönü için ek belirsizlik yaratıyor.

Powell’ın Jackson Hole konuşması faiz indirimlerine kapı açtı

Jackson Hole konuşmasında Powell, yavaşlayan büyüme ve inatçı enflasyon olmak üzere iki karşıt riski dengeledi. İşgücü piyasasının özellikle istihdam yaratımı ve katılımda zayıflama belirtileri gösterdiğini ve istihdamda aşağı yönlü risklerin arttığını belirtti.

Aynı zamanda, enflasyon Fed’in %2 hedefinin üzerinde kalmaya devam ediyor ve Powell merkez bankasının zaferini erken ilan edemeyeceği konusunda uyardı.

Yine de, açıklamaları güvercin olarak yorumlandı. Powell, para politikasının destekleyici olduğunu ve risk dengesinin ayarlanması gerekebileceğini söyledi. Ekonomistler, bu dilin Fed’in Eylül ayında faiz indirimi yapmaya meyilli olduğunu gösterdiğini savunuyor. Piyasalar buna göre tepki verdi; yatırımcılar bu yıl en az bir indirim bekliyor ve Aralık’a kadar ikinci bir indirimi fiyatlamaya başladı.

Ancak Fed, bu agresif yol haritasını henüz onaylamadı. Dallas Fed Başkanı Lorie Logan ve diğer politika yapıcılar, merkez bankasının esnekliğe sahip olduğunu ancak veriye bağlı kalması gerektiğini belirtti.

Trump ve Fed bağımsızlığı

Siyasi boyut piyasalar için yeni bir faktör haline geldi. Başkan Trump, ipotek dolandırıcılığı iddialarını gerekçe göstererek Fed Yönetim Kurulu Üyesi Lisa Cook’u görevden aldığını açıkladı. Cook bu iddiayı reddetti ve Trump’ın kendisini görevden alma yetkisi olmadığını savundu.

Bu olay, para politikasına siyasi müdahale riskini vurguladığı için önemli. Trump daha önce Powell’ı eleştirmiş ve hemen faiz indirimi yapılması için baskı yapmıştı. Cook’un Trump yanlısı biriyle değiştirilmesi durumunda, Fed’in yedi üyeli kurulu onun tercih ettiği daha gevşek finansal koşullar politikasına daha da kayacaktır.

Piyasalar, Fed’in bağımsızlığının zayıflamasını güvenilirliğe darbe olarak görüyor. Tarihsel olarak, merkez bankası özerkliğine olan güven azaldığında, güvenli liman varlıkları olan altın gibi varlıklara sermaye akışı artar. Bu dinamik, yatırımcıların Fed’in politika yolunu artan siyasi risklerle dengelediği bu haftaki rallide şimdiden görülüyor.

Altın rallisine veri kaynaklı riskler

Altının 3.400 dolara doğru yükselişi garanti değil. Yaklaşan veri açıklamaları, rallinin devam edip etmeyeceğini belirleyecek:

- PCE enflasyon raporu: Fed’in tercih ettiği enflasyon göstergesi en önemli veri olacak. Yüksek bir okuma doların güçlenmesine ve daha fazla faiz indirimi olasılığının azalmasına yol açarak altını olumsuz etkiler.

- GSYH güncellemeleri: Revize edilen ikinci çeyrek GSYH büyümesi ekonominin beklenenden ne kadar yavaşladığını gösterecek. Daha güçlü büyüme faiz indirimleri ihtimalini azaltabilir.

- Tüketici harcamaları ve gelir: Bu veriler hanehalkı direncini ortaya koyar. Tüketim güçlü kalırsa Fed faizleri daha uzun süre yüksek tutabilir.

- Dayanıklı mal ve konut verileri: Buradaki zayıflık gevşemeyi destekler ve altına olumlu yansır.

Başka bir deyişle, altının yönü ekonomik zayıflığın enflasyon risklerini aşmasına bağlı.

Küresel piyasa tetikleyicileri

ABD verilerinin ötesinde, küresel ekonomik gelişmeler volatiliteyi artırabilir. Bu hafta Euro Bölgesi enflasyon verileri fiyat baskılarında gevşeme işaretleri için izlenecek ve bu da Avrupa Merkez Bankası politikası üzerinde etkili olabilir. ECB’nin son toplantı raporu, ilave faiz indirimlerinin değerlendirip değerlendirilmediğine dair ipuçları sunacak.

Asya’da Çin’in resmi PMI verisi imalat faaliyetlerine dair güncelleme sağlayacak, Japonya’nın ay sonu verileri ise tüketici ve sanayi performansını gösterecek. Kanada ve Hindistan da GSYH verilerini açıklayacak. Bu veriler küresel büyüme algısını şekillendirerek altına olan güvenli liman talebini etkiliyor.

Şirket kazançları da rol oynayabilir. Nvidia’nın sonuçları küresel teknoloji momentumunu test edecek. Hisse senetlerindeki zayıflık genellikle portföy koruması olarak altına talebi artırır.

Piyasa etkisi ve fiyat senaryoları

Analistler, temel senaryonun Fed’in Eylül ayında bir faiz indirimi yapması olduğunu ve bunun altını 3.385 doların üzerinde destekleyerek 3.400 dolar ve üzeri için kapıyı açacağını söylüyor. Fed Aralık’a kadar ikinci bir indirim sinyali verirse, momentum fiyatları 3.425 veya 3.450 dolara kadar taşıyabilir.

Olumsuz senaryoda ise enflasyon yüksek kalmaya devam eder ve Fed duraklamak zorunda kalır. Bu durumda dolar güçlenir, Treasury getirileri yükselir ve altın direncin altında kalır. Bu senaryoda fiyatlar 3.360 veya hatta 3.325 dolara kadar geri çekilebilir.

Altın fiyat teknik analizi

Teknik olarak altın, 3.400 dolar direncinin hemen altında konsolide oluyor. Bu seviyenin üzerinde kalıcı bir kapanış, bir kırılmayı teyit eder ve bir sonraki direnç 3.440 dolarda bulunur. Destek seviyeleri 3.315 dolarda olup, daha güçlü destek 3.385 dolarda yer alıyor.

Yatırımcılar için çıkarımlar

Yatırımcılar için risk dengesi, ABD ekonomik verileri etrafında kısa vadeli volatiliteye işaret ediyor. Kısa vadeli pozisyonlar, PCE raporu enflasyonun soğuduğunu doğrularsa 3.400 dolar üzerindeki kırılmaya yönelik taktiksel işlemleri destekleyebilir. Orta vadeli stratejiler ise Fed’in piyasa beklentilerinden daha az indirim yapma olasılığını dikkate almalı; bu da altının yukarı yönünü sınırlayarak 3.325–3.400 dolar aralığında kalmasına neden olabilir.

Fed bağımsızlığına yönelik siyasi riskler ek bir güvenli liman talebi yaratıyor; bu da ABD verileri beklenenden güçlü olsa bile aşağı yönlü hareketlerin yumuşatılabileceği anlamına geliyor. Uzun vadeli yatırımcılar, bu dönemi belirsizlikle desteklenen ancak kırılmaların sınırlı olduğu bir süreç olarak görebilir.

Sıkça Sorulan Sorular

Neden altın 3.400 doların üzerine çıkabilir?

Piyasalar Eylül ayında faiz indirimi bekliyor, bu da altını tutmanın fırsat maliyetini azaltıyor ve doların zayıflamasına yol açıyor.

Kırılmayı ne engelleyebilir?

Yüksek enflasyon verileri veya güçlü GSYH büyümesi faiz indirimlerini geciktirebilir, doları destekler ve altının yukarı yönünü sınırlar.

Trump’ın Lisa Cook’a karşı hamlesi neden önemli?

Fed bağımsızlığına dair endişeleri artırır, politika güvenini zedeler ve altına olan güvenli liman talebini artırır.

Hangi diğer küresel veriler önemlidir?

Euro Bölgesi enflasyonu, Çin PMI, Kanada ve Hindistan GSYH verileri ile Japonya’nın ay sonu açıklamaları risk algısı üzerinden altını etkiler.

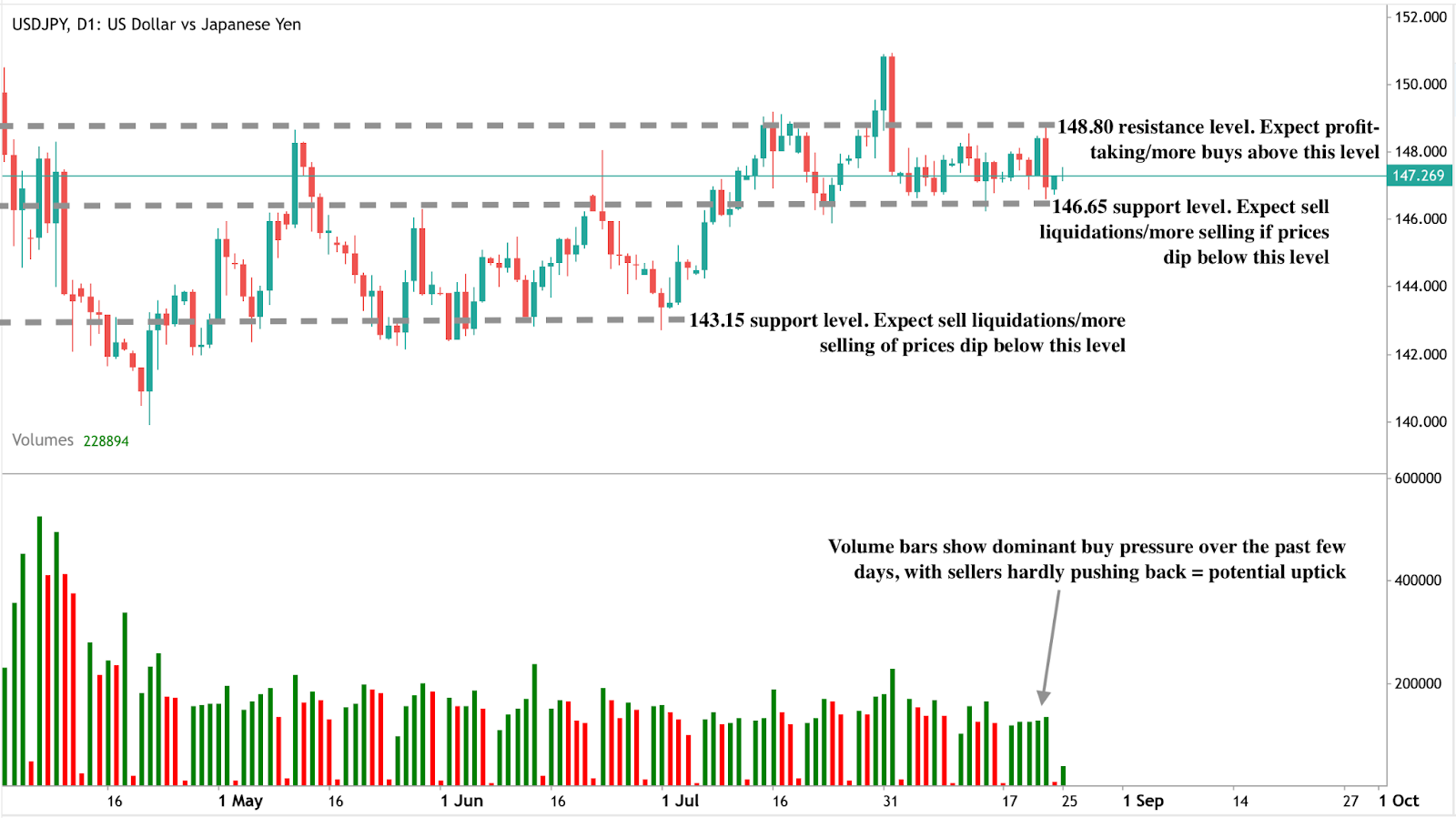

Powell’ın güvercin eğilimi ve Ueda’nın şahin duruşu USD/JPY için ne anlama geliyor

Federal Reserve Başkanı Jerome Powell, istihdamdaki aşağı yönlü risklerin arttığını işaret ettikten sonra ABD doları dört haftanın en düşük seviyesine geriledi ve Eylül ayında faiz indirimi beklentilerini artırdı.

Federal Reserve Başkanı Jerome Powell, istihdamdaki aşağı yönlü risklerin arttığını işaret ettikten sonra ABD doları dört haftanın en düşük seviyesine geriledi ve Eylül ayında faiz indirimi beklentilerini artırdı. Aynı zamanda, Japonya Merkez Bankası Başkanı Kazuo Ueda, Japonya’da ücret artışlarının hızlandığına dikkat çekerek BoJ’un Ekim ayında sıkılaştırmaya devam edeceği beklentilerini güçlendirdi. Bu kombinasyon, USD/JPY’nin 150’ye doğru yükselip yükselmeyeceği ya da 140’a doğru geri çekilip çekilmeyeceğini belirleyebilecek bir politika ayrışmasını ortaya koyuyor.

Öne çıkanlar

- Powell’ın Jackson Hole konuşması, Eylül ayında faiz indirimi beklentilerini artırarak piyasa inancını güçlendirdi; işlemciler %84 ihtimal fiyatladı.

- Piyasalar yıl sonuna kadar toplam 53 baz puanlık indirim bekliyor, ancak yol haritası gelecek ABD enflasyon ve istihdam verilerine bağlı.

- Powell’ın açıklamaları sonrası dolar endeksi %1’den fazla düştü, USD/JPY Asya işlemlerinde geri çekilmeden önce düştü.

- ABD borcu sadece 48 günde 1 trilyon dolar arttı, bu da uzun vadeli mali sürdürülebilirlik ve güvenli liman cazibesi konusunda endişeleri artırıyor.

- Ueda, genişleyen ücret artışları ve Japonya’nın sıkı işgücü piyasasına işaret ederek BoJ’un Ekim ayında faiz artırımı beklentilerini sürdürdü.

- İşlemciler, USD/JPY’nin 147,50 civarındaki direncin altında kaldığını görüyor; 150’ye doğru kırılma veya 140’a doğru geri çekilme Fed-BoJ zamanlamasına bağlı.

Powell’ın güvercin eğilimi: Fed faiz indirimi beklentileri

Jackson Hole’da Powell, küresel ekonomistler ve politika yapıcılar önünde “İstihdamda aşağı yönlü riskler artıyor. Ve bu riskler gerçekleşirse, hızlı olabilirler.” dedi.

Piyasalar bu ifadeyi hemen güvercin bir dönüş olarak yorumladı ve yakın vadeli gevşeme ihtimalini artırdı. CME ve LSEG verilerine göre:

- 17 Eylül FOMC toplantısında çeyrek puanlık indirim ihtimali %87.

- 2025’in geri kalanı için yaklaşık 53 baz puanlık indirim fiyatlanıyor.

Bu dönüş, aylar süren beklenti değişimlerinin ardından geldi:

- Ağustos başı: zayıf istihdam verileri indirim beklentilerini artırdı.

- Ağustos ortası: yüksek üretici fiyat enflasyonu (PPI) ve güçlü iş anketleri, işlemcilerin beklentilerini düşürmesine neden oldu.

- Jackson Hole sonrası: Powell’ın açıklamaları güvercinliği “onayladı” ve indirimlerin yakın olduğuna dair güveni canlandırdı.

Goldman Sachs analistleri, Powell’ın mesajının “Fed indirim fiyatlamasında istikrarlı bir erozyonun ardından piyasanın düşük güvercinlik barını aştığını” ve “indirimlerin hız ve derinliğinin verilerle belirleneceğini” belirtti.

ABD borç baskısı dolar üzerinde etkili

Para politikasının ötesinde, ABD mali durumu hızla kötüleşiyor. Federal borç sadece 48 günde 1 trilyon dolar arttı, bu da günlük 21 milyar dolara denk geliyor. Sadece 11 Ağustos 2025’ten itibaren ek 200 milyar dolar eklendi ve toplamlar 38 trilyon dolara yaklaştı.

Hükümet harcamaları artık yıllık GSYH’nin %44’ünü tüketiyor; bu seviyeler II. Dünya Savaşı veya 2008 krizinden beri görülmedi - ancak bu sefer ekonomik bir acil durum olmadan.

Tahvil ihaleleri zaten zayıf talep işaretleri gösteriyor; yatırımcılar yeni ihraçları karşılamak için daha yüksek getiri talep ediyor.

Döviz piyasaları için bu durum çift yönlü baskı yaratıyor:

- Fed indirirse, ABD getiri avantajı azalır.

- Borç artmaya devam ederse, yatırımcılar doların güvenli liman cazibesini sorgulayabilir.

Bu kombinasyon, Fed’in güvercinliği hesaba katılmadan önce bile doları savunmasız bırakıyor.

Trump’ın saldırıları güvenilirlik riskini artırıyor

Dolar üzerindeki baskıya siyasi sürtüşmeler de ekleniyor. Başkan Donald Trump, önce faiz indirimi yapmadığı için, daha sonra da Fed binası tadilatındaki maliyet aşımları nedeniyle Powell’ı defalarca eleştirdi.

Geçen hafta Trump, Fed Guvernörü Lisa Cook’u hedef alarak, Michigan ve Georgia’daki ipotek varlıkları nedeniyle istifa etmezse onu görevden alacağını söyledi. Bu müdahaleler Fed’in bağımsızlığı hakkında soru işaretleri yaratarak ABD politika görünümünü daha da kararttı.

Küresel yatırımcılar için, güvercin bir Fed ile siyasi baskının birleşmesi, ABD para politikasına olan güveni zayıflatma riski taşıyor ve dolar zayıflığını artırıyor.

Ueda’nın şahin duruşu: İşgücü piyasası BoJ görünümünü şekillendiriyor

Keskin bir zıtlıkla, BoJ Başkanı Kazuo Ueda Jackson Hole’da daha kendinden emin bir ton kullandı. Ücret artışlarının büyük işletmelerden küçük ve orta ölçekli firmalara yayıldığını ve sıkılaşan işgücü piyasası nedeniyle daha da hızlanmasının muhtemel olduğunu belirtti.

Japonya’nın çekirdek TÜFE’si Temmuz’da yıllık %3,1 artarak beklentilerin üzerinde ve BoJ’un %2 hedefinin oldukça üzerinde kaldı; enflasyon ikinci ay üst üste yavaşladı.

Bu yapışkan enflasyon ve artan ücretler kombinasyonu, BoJ’un Ocak ayındaki artıştan sonra faiz artırımlarına devam etmesi için gerekçeyi destekliyor. Piyasalar şimdi Ekim ayı artış ihtimalini yaklaşık %50 olarak görüyor - adeta yazı tura atmak gibi.

USD/JPY: Merkez bankası politika ayrışması odakta

Fed güvercin eğilimliyken BoJ şahin duruş sergiliyor; bu da USD/JPY için net bir dönüm noktası oluşturuyor:

- Yukarı yön senaryosu (150): ABD verileri indirimleri ertelemek için yeterince güçlü olursa veya mali ya da jeopolitik stres nedeniyle güvenli liman akımları artarsa, USD/JPY 150’yi test edebilir.

- Aşağı yön senaryosu (140): Powell Eylül’de indirim yapar ve Ueda Ekim’de BoJ artışıyla karşılık verirse, ayrışma yenin daha keskin toparlanmasına yol açabilir.

Şu anda parite 147,40–147,50 civarında işlem görüyor; burası önemli bir direnç bölgesi. Bir sonraki tetikleyiciler:

- PCE enflasyonu (Cuma) - Fed’in tercih ettiği gösterge.

- Ağustos istihdam verileri (gelecek hafta) - işgücü piyasası risklerini doğrulamak için kritik.

USD/JPY teknik analizi

Yazım sırasında parite destek seviyesine yakın işlem görüyor ve potansiyel fiyat artışına işaret ediyor. Satıcıların çok az direnç gösterdiği baskın alım hacmi çubukları, yükseliş hikayesini destekliyor. Fiyat artışı gerçekleşirse, fiyatlar 148,89 seviyesinde dirençle karşılaşabilir. Aksi takdirde, düşüş olursa fiyatlar 146,65 ve 143,15 destek seviyelerinde destek bulabilir.

Yatırımcılar için çıkarımlar

İşlemciler için USD/JPY pozisyonlaması Fed-BoJ sıralamasına oldukça duyarlı:

- Kısa vadede: ABD verileri Eylül indirimi doğrularsa, 147,50–150 civarında taktiksel satış cazip olabilir.

- Orta vadede: BoJ Ekim’de artırırken Fed gevşemeye devam ederse, yen gücü artabilir.

- Riskler: ABD mali istikrarsızlığı ve Fed üzerindeki siyasi baskı, dolar zayıflığını politika etkilerinin ötesinde hızlandırabilir.

Her iki merkez bankasının da yön değiştirmesiyle, USD/JPY’de bir sonraki belirleyici hareket, önce hangi politika değişikliğinin gerçekleşeceğine bağlı: Fed indirimi mi yoksa BoJ artışı mı.

Sıkça sorulan sorular

Powell’ın konuşması neden doları zayıflattı?

Çünkü Fed’in yakın zamanda faiz indirimi yapma olasılığını artırdı ve ABD getirilerinin cazibesini azalttı.

Ne kadar gevşeme fiyatlandı?

Piyasalar Eylül’de %87 ihtimalle indirim ve yıl sonuna kadar toplam 53 baz puanlık düşüş bekliyor.

ABD borcu USD/JPY için neden önemli?

Patlayan borç, ABD mali sürdürülebilirliği hakkında şüpheler yaratıyor ve doları güvenli liman olarak daha az cazip kılıyor.

BoJ şahinliğini ne destekliyor?

Genişleyen ücret artışları, %2’nin üzerindeki yapışkan enflasyon ve yapısal işgücü sıkıntıları.

USD/JPY için önemli seviyeler nelerdir?

Yukarıda 147,50–150 civarında direnç, aşağıda 140’a doğru destek.

Üzgünüz, ile eşleşen herhangi bir sonuç bulamadık.

Arama ipuçları:

- Yazımınızı kontrol edin ve tekrar deneyin

- Başka bir anahtar kelime deneyin