Üretim durgunluğu sona yaklaşırken ABD doları toparlanacak mı?

Analistlere göre hemen değil. Son verilere göre ABD üretimi canlanma belirtileri gösteriyor - ISM Üretim PMI Ağustos'ta 48,7’ye yükseldi ve yeni siparişler yedi ay sonra ilk kez 51,4 ile genişleme bölgesine döndü - ancak dolar baskı altında kalmaya devam ediyor. Tarifeler, zayıflayan istihdam ve Fed faiz indirimleri olasılığı doların görünümünü olumsuz etkiliyor. Bu nedenle, 2022’den bu yana süren üretim durgunluğu sona yaklaşsa da, doların toparlanması kesin değil.

Öne çıkanlar

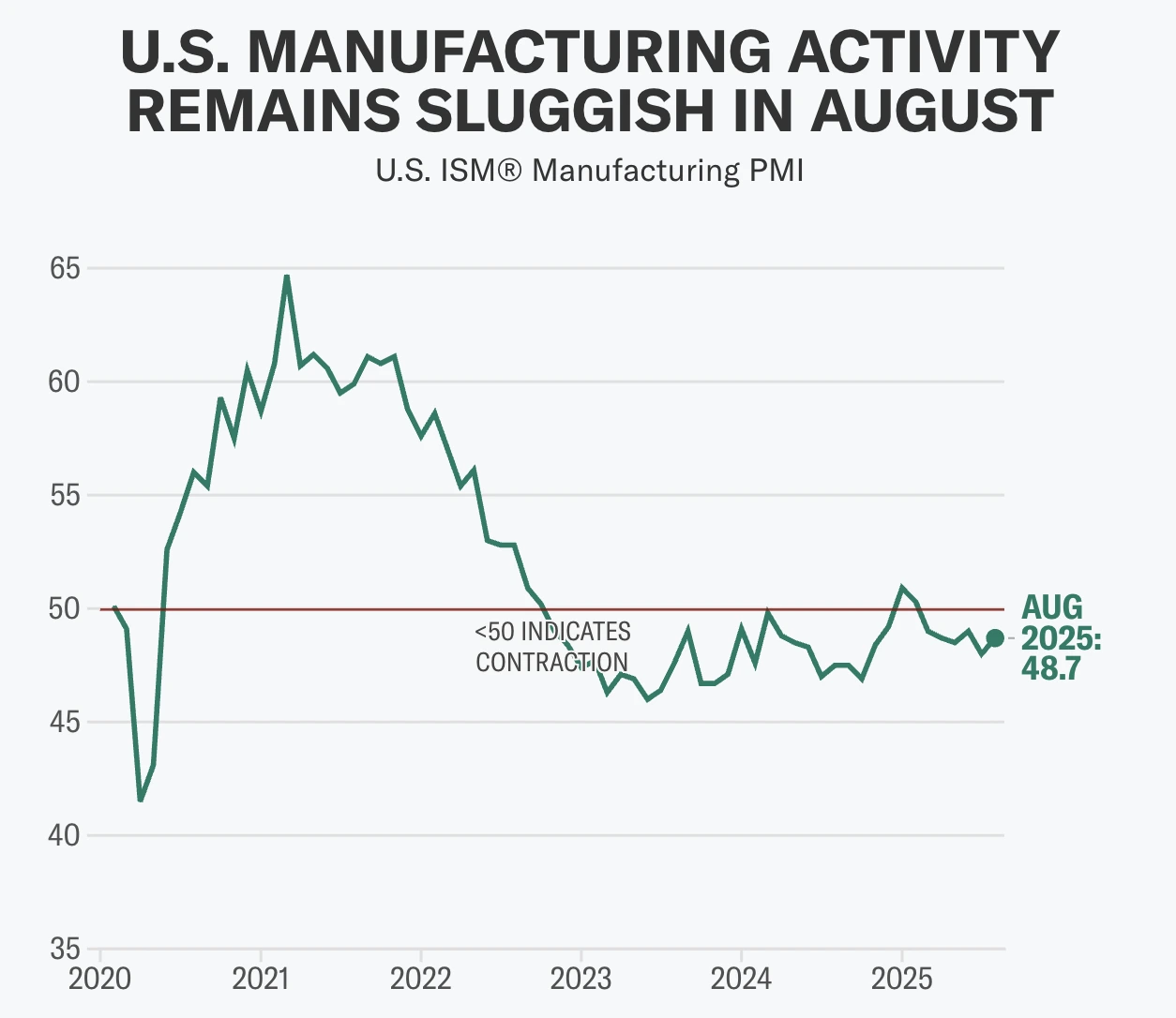

- ISM Üretim PMI Ağustos'ta 48,7’ye yükseldi, yeni siparişler ise Ocak’tan bu yana ilk genişleme olan 51,4 seviyesine ulaştı.

- Tarife baskıları yüksek seyrediyor; Çin ithalatında %75, Kanada, Meksika ve AB’de %25 oranında vergiler ABD firmalarının maliyetlerini artırıyor.

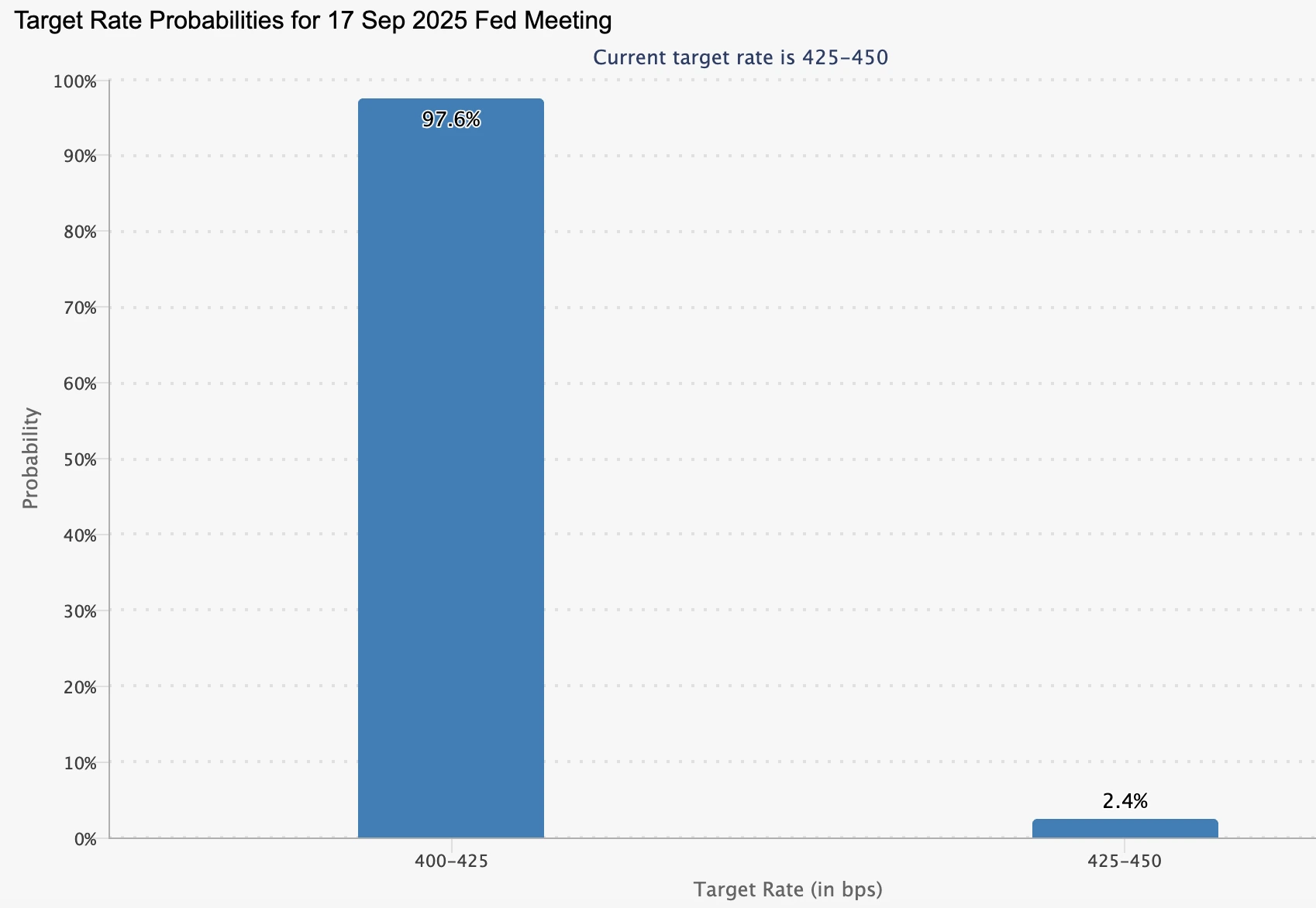

- Fed görünümü güvercin, üretimde olumlu işaretlere rağmen Eylül ayında 25 baz puan indirim olasılığı %99 olarak fiyatlanıyor.

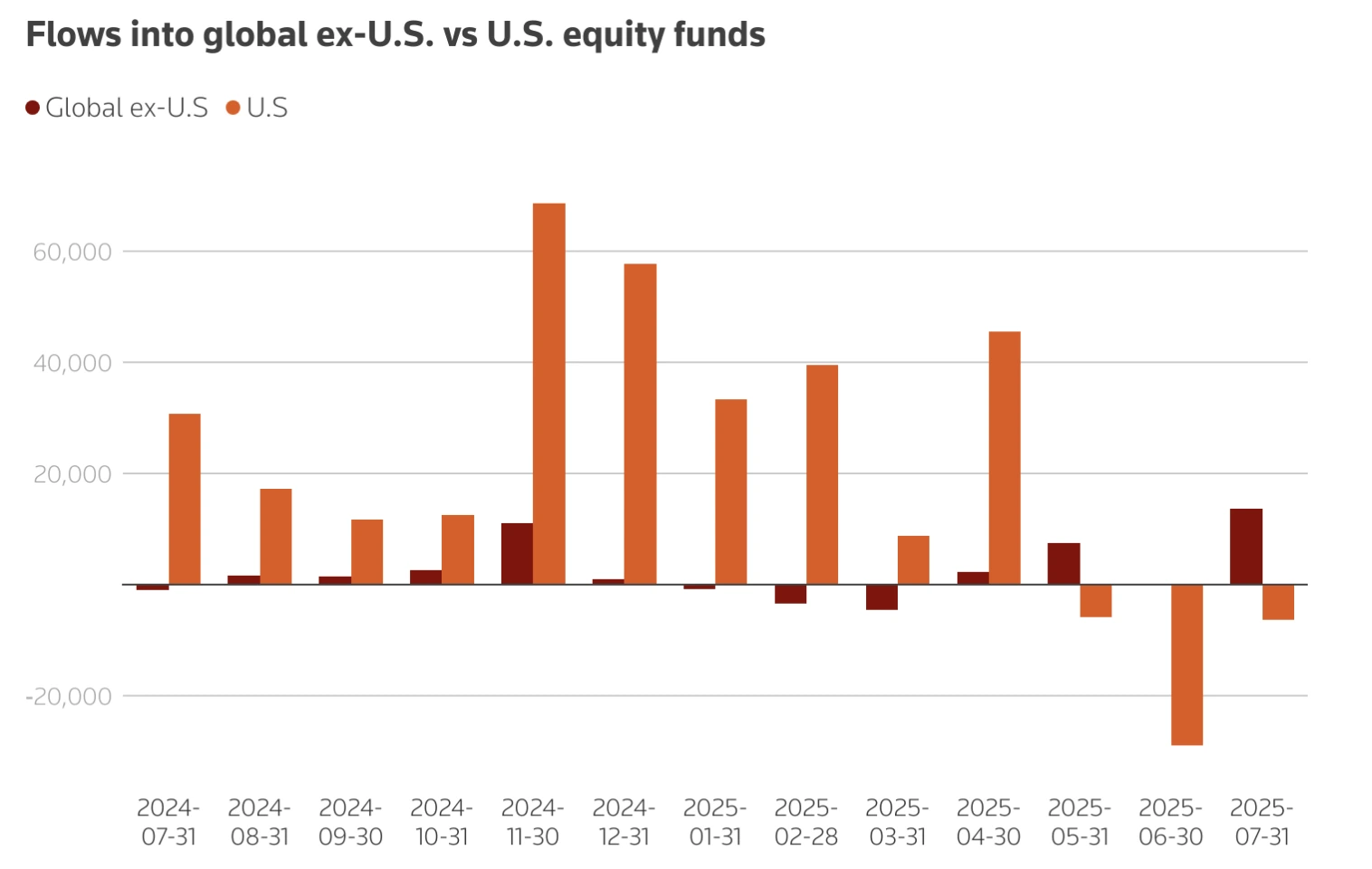

- Sermaye akışları ABD’den uzaklaşıyor; Avrupa ETF’leri 42 milyar dolar giriş görürken, ABD’ye girişler 2025’te yarı yarıya azaldı.

- İstihdam zayıf; ISM istihdam endeksi 43,8 ve ulusal işsizlik %4,2–4,3 aralığında, işgücü koşullarının kırılgan olduğunu gösteriyor.

ISM Üretim PMI toparlanmanın ilk işaretlerini gösteriyor

ISM Üretim PMI Ağustos'ta 0,7 puan artarak 48,7’ye yükseldi ve 2024 sonlarından bu yana en yüksek seviyesine ulaştı.

Daha da önemlisi, yeni siparişler alt endeksi 4,3 puan artarak 51,4’e yükseldi ve yedi ay sonra ilk kez genişleme bölgesine girdi. Bu önemli çünkü yeni siparişler talebin ileriye dönük göstergesidir ve önümüzdeki aylarda üretimin istikrar kazanabileceğine işaret eder.

Ödenen fiyatlar hafifçe azalarak 1,1 puan düşüşle 63,7’ye geriledi, bu da girdi maliyetlerinde bir miktar rahatlama sinyali veriyor. Ancak istihdam endeksi 43,8 ile düşük seyretmeye devam ediyor, bu da sektörde iş yaratımının toparlanmaktan uzak olduğunu gösteriyor.

Üretim, GSYİH’nın %10’un biraz üzerinde bir paya sahip, ancak tarihsel olarak yatırımcı duyarlılığı ve sermaye akışları için öncü bir gösterge olmuştur. PMI’daki olumlu sürprizler genellikle kısa vadeli USD kazançlarıyla örtüşmüş, 2025 başındaki veriler G10 para birimleri karşısında %0,7 veya daha fazla yükselişleri tetiklemiştir.

Bunun dolar için anlamı ne olabilir

Uzmanlar, üretim toparlanmasının USD’yi üç ana kanal aracılığıyla destekleyebileceğini söylüyor:

- Büyüme sinyali: Yeni siparişlerdeki genişleme daha güçlü talep anlamına gelir, bu da ABD büyüme görünümüne güveni artırabilir ve küresel sermaye girişlerini çekebilir.

- Para politikası: Dayanıklılık işaretleri Fed’in derin faiz indirimleri yapma baskısını azaltabilir, bu da USD getirilerini destekler. 2025 başında dolar, piyasalardaki gevşeme beklentilerinin azalmasıyla euro karşısında 1,12’den 1,02’ye yükseldi.

- Ticaret dengesi: İhracattaki toparlanma açığı daraltabilir ve doları güçlendirebilir. Ancak güçlü dolar ve tarife maliyetleri ABD mallarının rekabet gücünü zayıflatmaya devam ediyor.

Güçlü dolara karşı dengeleyici faktörler

Tarife engelleri

Trump yönetiminin 2025 tarife paketi - Çin ithalatında %75, Kanada, Meksika ve AB’de %25 - ara malların maliyetini artırdı; bu mallar ABD ithalatının yaklaşık yarısını oluşturuyor. Ekonomistler, tarifelerin 430 milyar dolarlık bir vergi artışı anlamına geldiğini ve bunun GSYİH’nın %1,4’üne eşdeğer olduğunu tahmin ediyor. Bu durum büyümeyi yavaşlatabilir ve üretimin toparlanmasını sınırlayabilir. Aynı zamanda tarifeler, dolar bazlı işlemlere talebi artırarak USD’yi yukarı çekme eğilimindedir ve ABD ihracatını daha az rekabetçi hale getirir.

Sermaye çıkışları

Yabancı yatırımcılar ABD piyasalarından uzaklaşıyor. ABD hisse senedi ETF’lerine net girişler 2025’te 5,7 milyar dolara geriledi, bir yıl öncesi 10,2 milyar dolardı. Buna karşılık, Avrupalı yatırımcılar yerel ETF’lere 42 milyar dolar yönlendirdi. Bu durum, üretim verileri iyileşse bile USD için yapısal desteği azaltıyor.

İstihdam zayıflığı

ISM İstihdam Endeksi sadece 0,4 puan artarak 43,8’e yükseldi ve hala daralma sinyali veriyor. Ulusal düzeyde, Temmuz ayında sadece 73.000 yeni iş eklendi ve işsizlik %4,2’ye yükseldi. Mark Zandi gibi ekonomistler, iş kayıpları hızlanırsa ekonominin “resesyonun eşiğinde” olduğunu ve bunun USD desteğini aşındıracağını uyarıyor.

Federal Reserve faiz indirimi görünümü

Federal Reserve, 2025 ortalarına kadar faizleri %4,25–4,50 aralığında tutarak hedefin üzerindeki enflasyon ile zayıf büyüme arasında denge kuruyor. Piyasalar şimdi, Temmuz JOLTS iş ilanlarının 7,18 milyona düşmesiyle - Eylül 2024’ten bu yana en düşük seviye - Eylül ayında 25 baz puan indirim olasılığını neredeyse %100 olarak fiyatlıyor; bu oran bir hafta önce %89’du.

Fed yetkilileri arasında görüş ayrılıkları var:

- Neel Kashkari, tarifelerin tüketici maliyetlerini artırdığını ve enflasyonun yapışkan kaldığını belirtti.

- Raphael Bostic enflasyon risklerini kabul ediyor ancak işgücü zayıflığının bu yıl tek bir faiz indirimi sinyali verdiğini düşünüyor.

- Trump’ın Jerome Powell’ın yerine başka birini getirme yorumları sonrası siyasi gerilim arttı, ancak Fed adayı Stephen Miran merkez bankası bağımsızlığını koruyacağına söz verdi.

Bu politika belirsizliği USD işlemlerinde volatiliteyi artırıyor.

Piyasa etkisi ve senaryolar

- Boğa senaryosu: PMI’daki kalıcı artışlar endeksi 50’nin üzerine çıkarır, Fed faiz indirimi beklentilerini azaltır ve sermaye girişlerini artırır. Bu, USD’nin rakipleri karşısında yükselmesini sağlayabilir; tahminler 2025 sonu için EUR/USD’nin 1,19 ve USD/JPY’nin 141 civarında olacağını gösteriyor.

- Ayı senaryosu: Tarife maliyetleri, sermaye çıkışları ve zayıf istihdam toparlanmayı engeller, doları düşürür. J.P. Morgan, Mart 2026 için EUR/USD’yi 1,22 olarak projeliyor.

- Nötr senaryo: Ölçülü üretim kazanımları güvercin Fed politikasıyla dengelenir ve USD mevcut seviyelerde dalgalanır.

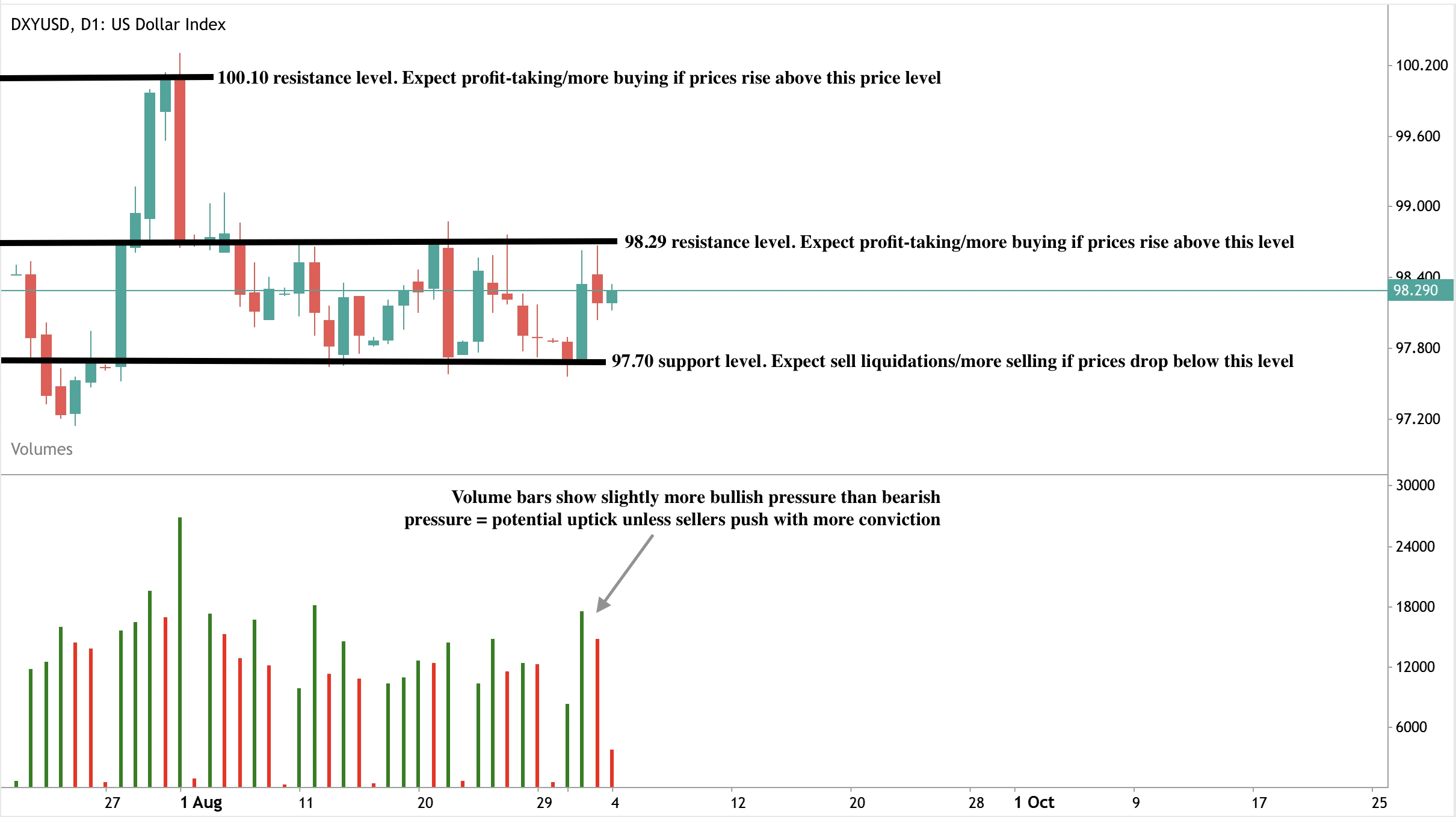

Dolar endeksi teknik analiz

Yazım sırasında dolar, $98,29 direnç seviyesine yakın hafif bir toparlanma yaşıyor - bu potansiyel bir geri çekilme sinyali. Hacim çubukları hafifçe boğa baskısını gösteriyor - satıcılar daha güçlü tepki vermezse yükseliş ihtimalini destekliyor. Güçlü bir yükseliş olursa, $98,29 direnç seviyesi kırılabilir ve sonraki direnç seviyesi olan $100,10’a doğru hareket edebilir. Aksi takdirde, bir geri çekilme yaşanırsa fiyatlar $97,70 destek seviyesinde destek bulabilir.

Yatırımcılar için çıkarımlar

Tüccarlar ve portföy yöneticileri için 2025’te USD görünümü hassas bir dengede.

- Kısa vadede: PMI sürprizleri ve NFP verileri USD hareketlerini domine edecek, veri açıklamaları etrafında volatilite bekleniyor.

- Orta vadede: Üretim toparlanması destek sağlayabilir, ancak tarife ve istihdam engelleri yükselişi sınırlıyor.

- Uzun vadede: Mali endişeler ve küresel sermaye yeniden tahsisi, kısa vadeli dayanıklılık olsa bile dolar için yapısal riskler oluşturuyor.

Yatırımcıların PMI açıklamalarını, işgücü verilerini ve tarife gelişmelerini yakından takip etmeleri bekleniyor. PMI kaynaklı ralliler etrafında taktik fırsatlar ortaya çıkabilir, ancak toparlanma ivmesi durursa orta vadeli pozisyonlamalar aşağı risklere karşı korunmalı.

ABD dolarının sonraki hareketlerini bugün bir Deriv MT5 hesabı ile işlem yaparak değerlendirin.

Feragatname:

Alıntılanan performans rakamları gelecekteki performansın garantisi değildir.