Результаты по запросу

Рекордный квартал Nvidia встречает холодную реакцию рынка

Несмотря на рост акций Nvidia и повышение прогноза примерно до $65 млрд на следующий квартал, реакция рынка оказалась на удивление сдержанной.

Когда Nvidia Corporation отчиталась о выручке за третий квартал в $57 млрд — рост на 62 % в годовом выражении — это выглядело как очередная безупречная победа в гонке за лидерство в AI-оборудовании. Однако, несмотря на этот скачок и повышение прогноза примерно до $65 млрд на следующий квартал, реакция рынка оказалась на удивление сдержанной.

На утекшей встрече со всеми сотрудниками генеральный директор Дженсен Хуанг признал: «Рынок этого не оценил». Этот разрыв между результатами и энтузиазмом показывает, насколько высоки ожидания — и эйфория вокруг AI — подняли планку даже для лучших игроков.

Что движет рекордным кварталом Nvidia

Драйвером результатов Nvidia по-прежнему остается спрос на дата-центры — основу AI-инфраструктуры. Только этот сегмент принес около $51 млрд выручки, что на 66% больше в годовом выражении и на 25% больше по сравнению с предыдущим кварталом.

Флагманские продукты, такие как платформа Blackwell, продолжают доминировать в корпоративных заказах, а прогноз теперь указывает на очередной рекордный квартал — $65 млрд выручки, рост на 65% в годовом выражении. Nvidia не просто растет; она задает темп всему инвестиционному циклу отрасли.

Геополитические и структурные факторы усиливают этот рост. По мере того как облачные технологии, робототехника и автономные системы масштабируются по всему миру, оборудование Nvidia находится в центре инноваций — и в узком месте поставок. Но вместе с успехом приходит и хрупкость: когда совершенство становится нормой, малейшее отклонение кажется катастрофой. «Когда вы приучили рынок ожидать совершенства, — пошутил один аналитик, — даже отличные результаты уже недостаточно хороши».

Почему это важно

Сейчас Nvidia занимает примерно 7,31% от общей доли S&P 500, что делает её самым влиятельным барометром настроений в AI. Если такая крупная акция после рекордного квартала движется вбок, это говорит о том, что инвесторы сомневаются не в данных, а в самой истории роста.

FinancialContent назвал это «моментом испытания для AI и всего рынка». Если даже успех Nvidia больше не вызывает восторга, остальной технологический сектор почувствует этот холод.

Сам Хуанг выразился просто: покажи плохой квартал — тебя обвинят в том, что лопнул пузырь; покажи отличный — обвинят в его раздувании. Эта ловушка восприятия подчеркивает новый этап в AI-трейде — когда результаты должны быть сверхвыдающимися, чтобы сдвинуть рынок. Это также отражает тонкий сдвиг: от хайпа и обещаний к дисциплине и реальным результатам.

Влияние на технологическую и AI-экосистему

Публикация отчёта Nvidia изначально подняла акции технологических компаний в целом: AMD, Broadcom и поставщики памяти воспользовались оптимизмом. Но к концу дня эти достижения сошли на нет — доказательство того, что энтузиазм стал хрупким.

По мнению аналитиков, если даже выдающиеся результаты больше не вызывают ралли, это значит, что значительная часть роста AI-инфраструктуры уже заложена в ценах. Теперь инвесторы могут вознаграждать операционную эффективность, а не просто масштабирование. Это естественная эволюция: когда рост созревает, на первый план выходит дисциплина в оценке.

Для покупателей оборудования и корпоративных пользователей эта эволюция может означать немного более легкие условия поставок, но более жесткое ценообразование. Задача Nvidia — сохранить маржу при масштабировании производства, что требует перехода от визионерского роста к промышленной точности.

Мнение экспертов

Наблюдатели рынка говорят, что впереди два пути. Если Nvidia продолжит реализовывать стратегию — расширять продуктовые линейки, увеличивать производственные мощности и справляться с экспортными рисками — она сможет сохранить лидерство и продлить свой успех. Компания по-прежнему обладает технологическим преимуществом, которое мало кто может преодолеть.

Второй сценарий — это переоценка: если инвесторы начнут сомневаться, сможет ли рост оборудования опережать инфляцию издержек и конкуренцию бесконечно, Nvidia может столкнуться с плато. Как выразился один аналитик Bernstein: «Я не уверен, что еще можно было бы пожелать, по крайней мере, по отчету».

Для трейдеров важные сигналы — это тенденции в прогнозах, обновления по бэклогу (особенно в Китае) и темпы вывода на рынок чипов Rubin и Blackwell. Колебания рыночной капитализации на полтриллиона долларов за несколько недель показывают, насколько чувствительными стали настроения.

Технический анализ Nvidia

На момент написания Nvidia (NVDA) торгуется около $194,50, отскочив от нижней границы Bollinger Bands после тестирования уровня поддержки $179,70. Bollinger Bands (10, close) умеренно расширяются — это признак роста волатильности — а цена тяготеет к средней линии. Это указывает на возможное продолжение движения к верхней границе в краткосрочной перспективе.

Уровень $173,20 выделяется как следующий ключевой уровень поддержки; пробой ниже может спровоцировать ликвидации и усилить нисходящий импульс. Напротив, $208,00 формирует сильную зону сопротивления, где при продолжении ралли могут появиться как фиксация прибыли, так и покупки на FOMO в конце цикла.

Индикаторы импульса усиливают бычий сценарий. RSI (14) резко развернулся вверх, пересек среднюю линию около 50 — это технический сигнал к возобновлению покупок. Устойчивое движение выше этого уровня при поддержке выше $179,70 укрепит краткосрочный восходящий тренд и вновь привлечет трейдеров, ориентированных на импульсные сделки.

Для тех, кто строит сценарии, калькулятор Deriv может быть полезен для моделирования прибыли и убытков при различных сценариях волатильности — это важное дополнение к анализу графиков при планировании сделок по NVDA на Deriv MT5.

Главный вывод

Инвесторы по-прежнему считают Nvidia ядром бума AI-инфраструктуры — финансово непревзойденной и технологически доминирующей. Но вялый отклик рынка знаменует переломный момент: инвесторы больше не вознаграждают обещания, только доказательства. В этой новой фазе AI-торговли лидерство будут определять исполнение, устойчивость маржи и темп инноваций. Для трейдеров график Nvidia может указывать на краткосрочный рост, но главная история — это смена ожиданий, когда совершенство становится нормой, а не сюрпризом.

Прогноз цен на золото: центральные банки предоставляют минимальное значение

Под шумом угасающих ставок на снижение ставок и укреплением доллара скрывается более глубокая структурная сила: неустанная покупка золота мировыми центральными банками.

Согласно сообщениям, удивительная устойчивость золота на уровне 4050 долларов за унцию не случайна. Под шумом угасающих ставок на снижение ставок и укреплением доллара скрывается более глубокая структурная сила: неустанные покупки со стороны мировых центральных банков. От Пекина до Анкары политики незаметно переписывают правила денежно-кредитной безопасности, используя золото в качестве средства защиты от политических рисков, нестабильности валют и снижения доверия к финансовому порядку США.

По мнению аналитиков, этот спрос стал невидимой стороной, поддерживающей слитки. Несмотря на то, что трейдеры-спекулянты отступают, а потоки ETF сокращаются, суверенные покупатели помогают закрепить рынок.

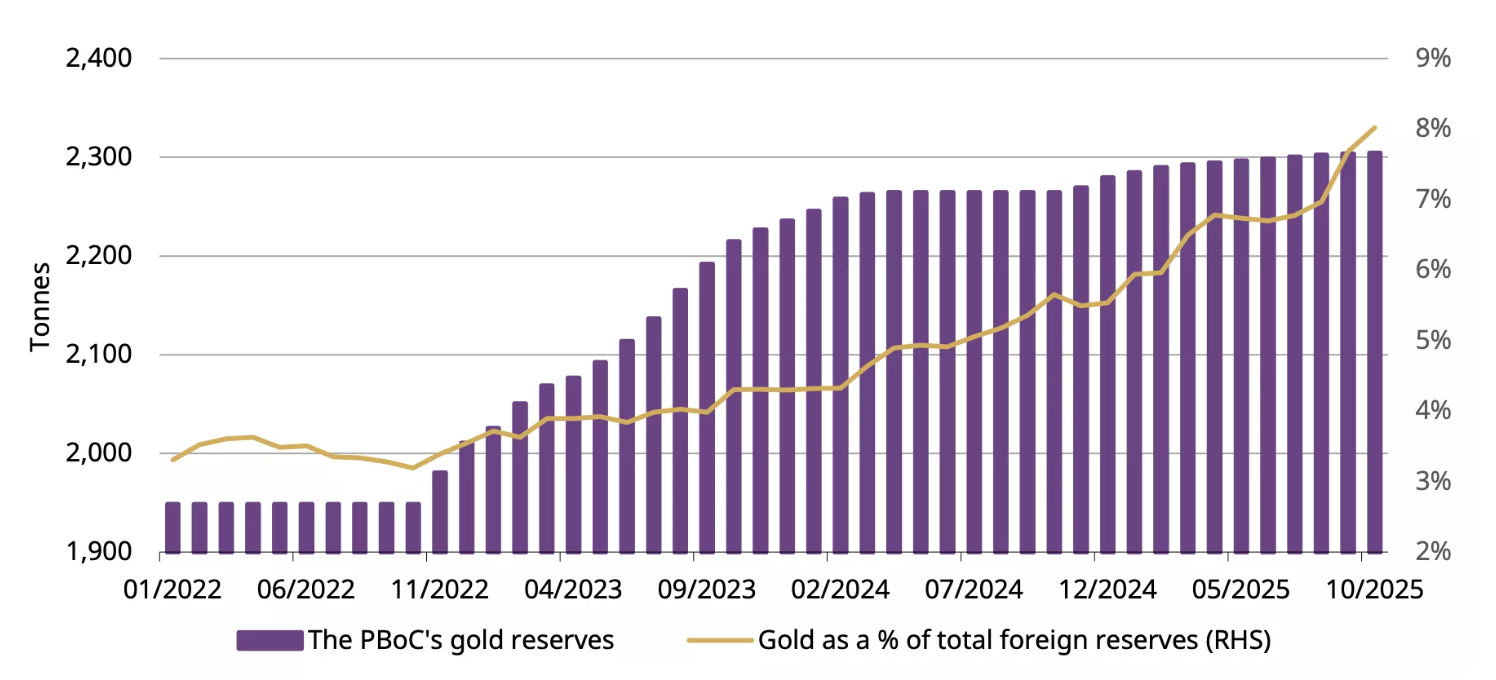

Поскольку Народный банк Китая продлил 12-месячную серию покупок золота, а другие центральные банки последовали этому примеру, риск снижения цен на золото теперь больше похож на паузу, чем на крах: этот порог укрепляют страны, а не фонды.

Что сейчас движет золотом?

Последние данные по занятости в США изменили ожидания на мировых рынках. Согласно сентябрьскому отчету Nonfarm Payrolls, число рабочих мест увеличилось на 119 000, что более чем вдвое превышает ожидания экономистов, а уровень безработицы вырос до 4,4 процента.

На первый взгляд, данные выглядят неоднозначными: количество сотрудников растет, но динамика снизилась, однако этого оказалось достаточно, чтобы инвесторы отказались от своих призывов Федеральной резервной системы снизить ставку в декабре.

Эта перекалибровка привела к росту доллара и доходности США, что обычно является токсичным сочетанием для золота. Но металл почти не дрогнул. Причина в том, что спрос со стороны центральных банков изменил чувствительность золота к политическим циклам.

Согласно данным Всемирного совета по золоту, закупки в официальном секторе в настоящее время составляют почти четверть годового спроса, что является структурным изменением по сравнению с десятилетней давностью. Когда ФРС колеблется, центральные банки — нет.

Народный банк Китая (НБК) сообщает о покупках золота уже 12 месяцев подряд. В октябре этот показатель вырос на 0,9 т, в результате чего общий объем закупок вырос до 2304 т, что составляет 8% от валютных резервов Китая, что означает целый год непрерывных покупок. Турция, Польша и Индия присоединились к тенденции накопления.

Почему это важно

Наблюдатели рынка говорят, что такое спокойное накопление суверенных активов меняет роль золота в мировой финансовой системе. То, что раньше считалось сделкой без риска, теперь стало частью стратегии национальных резервов. Замораживание российских иностранных активов в 2022 году заставило правительства пересмотреть свою зависимость от системы, в которой доминирует доллар, и золото стало нейтральной альтернативой.

По словам стратега Zaner Metals Питера Гранта, последние данные по занятости в США «подтверждают замедление, но стабильность рынка, но это не снижает интереса к безопасности».

Для политиков на развивающихся рынках золото предлагает то, чего не могут предложить бумажные активы: защиту от санкций, инфляции и валютной политики. Для инвесторов это означает, что цена золота больше не зависит только от процентных ставок или склонности к риску. Это геополитический показатель, отражающий уровень доверия к текущему денежно-кредитному порядку.

Влияние на рынки и инвесторов

Самое поразительное изменение в этом цикле заключается в том, что золото держится вблизи рекордных максимумов, несмотря на то, что индекс доллара США (DXY) торгуется на самом высоком уровне за последние месяцы. Традиционная обратная зависимость ослабла. По мнению аналитиков, оба актива приобретаются по одной и той же причине: безопасности. Такая динамика ставит под сомнение идею о том, что цены на золото растут только тогда, когда цены падают.

Для трейдеров это усложняет краткосрочное позиционирование. Цены на золото сейчас примерно на 7% ниже октябрьского рекордного показателя в 4380 долларов, поэтому динамика цен замедлилась, но структурный спрос остался неизменным. Потоки ETF, хотя и несколько отрицательные в последние недели, не демонстрируют признаков паники.

Розничные инвесторы сократили свои риски, но официальный сектор заменил их в роли маргинального покупателя. Для долгосрочных инвесторов этот сдвиг говорит о том, что откат может открыть новые возможности, а не стать предупреждением, особенно в случае усиления макроэкономической неопределенности в 2026 году.

Взгляд эксперта

Аналитики по-прежнему расходятся во мнениях о том, как далеко это предложение центрального банка может повлиять на ситуацию. Goldman Sachs по-прежнему считает недавнюю слабость «спадом, а не поворотом вспять», утверждая, что спрос на государственные и частные инвестиции будет поддерживать цены до 2026 года. UBS прогнозирует возможное повышение курса до 4900 долларов за унцию в течение следующих двух лет при условии продолжения диверсификации за счет отказа от долларовых резервов.

Основной риск, угрожающий таким прогнозам, заключается в самоуспокоенности в денежно-кредитной политике. Если данные по США останутся стабильными, а ФРС подтвердит свою позицию «выше и дольше», спекулятивный интерес может еще больше угаснуть. Но пока устойчивость золота говорит сама за себя. Рынок приспосабливается к новой реальности, когда тон задают центральные банки, а не трейдеры.

Техническая информация о золоте

На момент написания статьи золото (XAU/USD) торгуется в районе 4030 долларов и колеблется вблизи уровня поддержки 4020 долларов. RSI остается на прежнем уровне и близок к средней линии, что свидетельствует об отсутствии сильных импульсов в любом направлении, что свидетельствует о нерешительности рынка.

Тем временем Полосы Боллинджера начали сокращаться, что отражает снижение волатильности после недавних колебаний. Цена колеблется вблизи средней полосы, что указывает на потенциальную фазу консолидации перед следующим прорывом.

С другой стороны, 4200 и 4365 долларов остаются ключевыми уровнями сопротивления, и трейдеры могут ожидать фиксации прибыли или возобновления интереса к покупкам в случае возобновления бычьих настроений. И наоборот, падение цен ниже 4020 долларов может привести к росту поддержки на уровне 3940 долларов, что чревато усилением давления со стороны продавцов или ликвидацией компаний.

Ключевые выводы

Устойчивость золота в конце 2025 года не является загадкой — об этом говорят аналитики. Те же учреждения, которые когда-то доверяли казначейским облигациям США, теперь покупают слитки, чтобы застраховаться от политики, политики и неопределенности. Трейдеры могут замедлить рост, но центральные банки не дрогнут. Поскольку ФРС перспективы экономической политики неоднозначны, а мировые резервы продолжают перемещаться на восток, а запасы золота выглядят столь же устойчивыми, как и руки, держащие его в руках.

.png)

Жесткая перезагрузка Биткойна: потоки, страх и две важные линии

Крупнейшая в мире криптовалюта потеряла почти треть своей стоимости по сравнению с октябрьским пиком, а из-за надвигающихся препятствий она упала до критических технических уровней.

Наступила жесткая перезагрузка Биткойна. Крупнейшая в мире криптовалюта потеряла почти треть своей стоимости по сравнению с октябрьским пиком и упала до критических технических уровней в связи с оттоком биржевых фондов и макроэкономическими препятствиями.

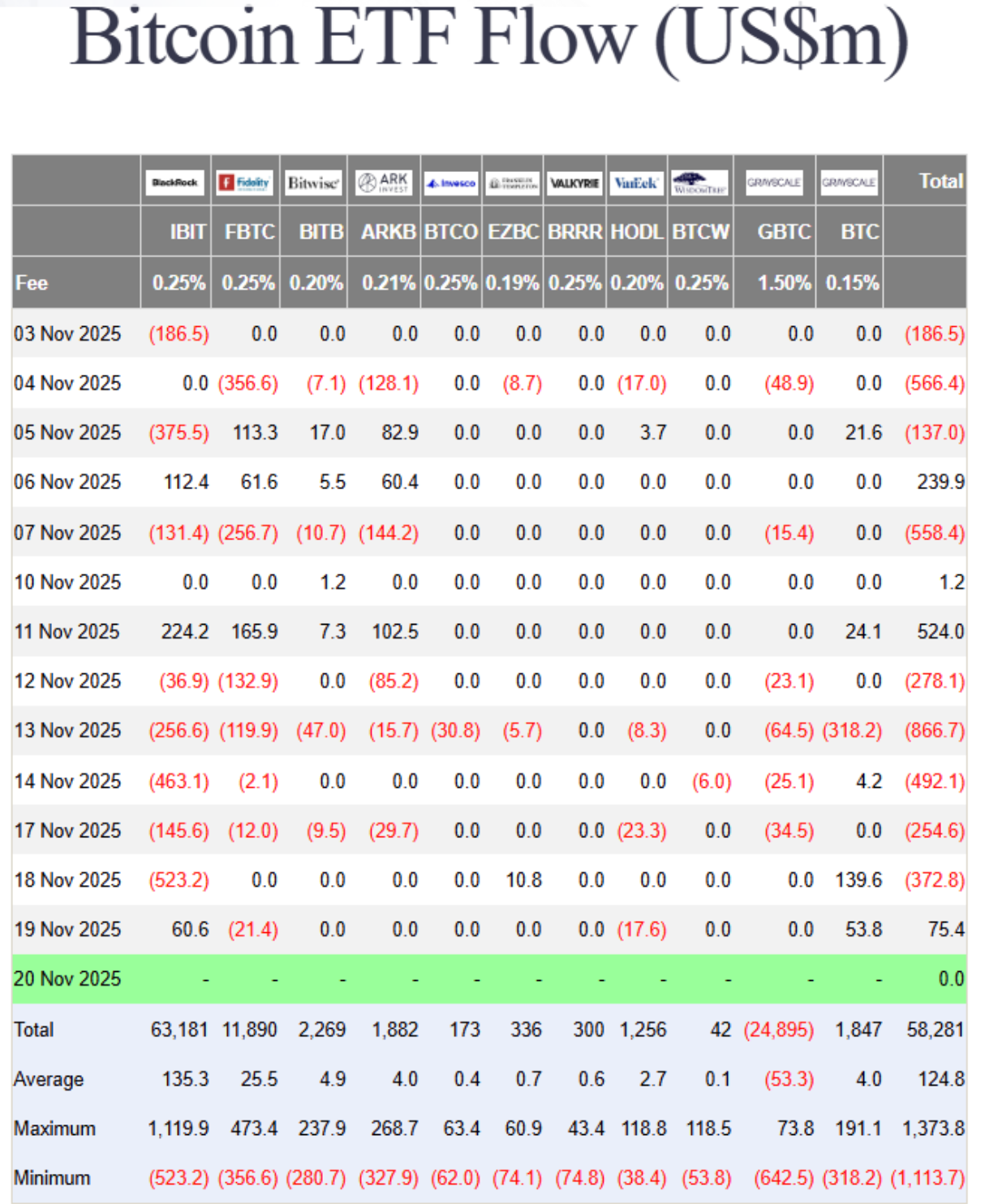

Последние данные показали, что только в этом месяце биткойн-ETF покинули почти 3 миллиарда долларов, что превратило те же институциональные потоки, которые когда-то способствовали росту, в цикл обратных выкупов и отступлений.

За распродажей стоит сочетание угасающих надежд ФРС на снижение ставки, ужесточение ликвидности и парализация рынка из-за «крайнего страха». В условиях, когда цены колеблются в районе 85 600 долларов, а годовой минимум в 74 000 долларов не за горами, возникает простой, но неотложный вопрос: является ли эта коррекция мимолетной волной или началом более глубоких перемен в новой эре ETF Биткоина?

Что движет коррекцией Биткойна

По мнению аналитиков, падение курса биткоина на 30% вызвано не скандалом или шоком, а результатом того, что структурные факторы наконец-то изменились. После двух лет неустанного притока капитала в биржевые фонды спотовых биткоинов в настоящее время наблюдается отток капитала. Институциональные инвесторы, которых когда-то называли стабилизаторами криптовалюты, показывают, как быстро меняются настроения в условиях колебаний рынков.

Согласно данным Farside, в этом месяце выкупы ETF происходили все дни, кроме четырех, в результате чего чистый отток капитала составил почти 3 миллиарда долларов.

Отчасти это отступление связано с меняющимися макроэкономическими условиями. Федеральной резервной системы нежелание подтверждать снижение ставок укрепило доллар США, отвлекая ликвидность от спекулятивных активов.

Прошлые изменения показали, что укрепление доллара обычно оказывает давление на биткойн, а поскольку показатели инфляции все еще остаются неизменными, трейдеры пересматривают представление о возврате «легких денег» в декабре. В результате рост рынка был встречен скорее продажами, чем энтузиазмом. Это резко изменилось по сравнению с эйфорией, из-за которой биткойн всего несколько недель назад вырос до 126 000 долларов.

Почему это важно

Распродажа биткойнов показывает, насколько тесно переплетены традиционные и цифровые рынки в настоящее время. ETF открыли путь к институциональным рискам, но они также связали биткойн с более широкими тенденциями риска. Когда инвесторы извлекают деньги из продуктов ETF, это сказывается как на пулах ликвидности, так и на настроениях.

Как пояснил Мэтт Уильямс из Luxor, «падение цен до 86 000 долларов в значительной степени вызвано макрофакторами (ожиданиями ставок, инфляцией) и сокращением рисков крупных держателей после выхода из ключевых технических условий».

Для трейдеров это психологический поворотный момент. Те же розничные торговцы, которые когда-то заполонили биржи в День благодарения 2017 года, когда биткойн впервые превысил отметку в 10 000 долларов, сейчас в основном молчит.

Социальные данные Santiment показывают, что мнения разделились поровну между прогнозами падения цен ниже 70 000 долларов и безумным оптимизмом в отношении роста до 130 000 долларов. Такое расхождение свидетельствует о нерешительности, а не об убежденности. На этом этапе тон задает страх, а не фундаментальные факторы.

Влияние на рынки и инвесторов

Распродажа вышла за рамки криптопространства. Корреляция биткойна с фондовыми индексами, такими как Nasdaq 100, иногда превышала 0,8. Это означает, что динамика акций технологических компаний и цифровых активов теперь подпитывается теми же макротриггерами. Когда оптимизм по процентным ставкам ослабевает, оба рынка страдают. Эта связь противоречит давним заявлениям Биткойна как средства защиты от денежных рисков.

Отток средств ETF — еще одна проблема. По мере выкупа средств поставщики ликвидности вынуждены сокращать свои позиции на фьючерсных и спотовых рынках, тем самым усиливая волатильность.

Индекс Crypto Fear & Greed, который на этой неделе упал до 14, что является самым низким показателем с февраля, подчеркивает, насколько быстро ухудшились настроения. Аналитики, такие как Рэйчел Лукас из BTC Markets, предупреждают, что динамика динамики, денежных потоков и объемов «отражает резкое ухудшение настроений», вызванное ужесточением макроэкономической политики и стремлением избегать рисков.

На заднем плане поставщики ликвидности испытывают трудности. Том Ли из Fundstrat сравнил маркет-мейкеров криптовалют с «центральными банками» цифровой ликвидности, и сейчас эти банки на исходе.

После октябрьской волны ликвидации в размере 20 миллиардов долларов США маркет-мейкеры работают с меньшими балансами, что ограничивает их способность поглощать поток заказов. Это напоминание о том, что криптовалютная система, хотя и более сложная, все еще хрупкая.

Взгляд эксперта

Аналитики балансируют между осторожностью и любопытством. Ник Пукрин из Coin Bureau описывает нынешнюю ситуацию как «перетягивание каната», а макроэкономический пессимизм компенсируется устойчивостью технологического сектора.

Прибыль Nvidia ненадолго снизила аппетит к риску, но биткойн так и не смог оправдать ожиданий, что говорит о том, что трейдеры все еще не готовы к возобновлению торгов. По прогнозам Пукрина, следующее сопротивление составит 107 500 долларов, если отскок сможет набрать обороты.

Андре Драгош из Bitwise видит параллели с предыдущими коррекциями в середине цикла, отмечая, что глубина и продолжительность этого снижения «соответствуют временным откатам на предыдущих бычьих рынках». Его базовый сценарий по-прежнему предполагает продление цикла до 2026 года, что обусловлено постепенным глобальным смягчением денежно-кредитной политики.

Однако на данный момент краткосрочные риски остаются на низком уровне: 85 600 и 74 000 долларов являются двумя критическими уровнями, на которые следует обратить внимание. Держите их в руках, и биткойн может стать основой; потеряйте их, и следующий всплеск может произойти быстро.

Общая картина: может ли Биткойн вызвать финансовый кризис?

Несмотря на панику, Биткойн остается относительно небольшим по сравнению с реальной финансовой системой. Общий объем рынка криптовалют составляет около 3—4 триллионов долларов, из которых биткойн составляет примерно половину. Напротив, глобальные финансовые активы превышают 400 триллионов долларов. Прошлые обвалы, такие как FTX в 2022 году и Terra в 2021 году, вызвали хаос в криптоиндустрии, но почти не повлияли на мировые рынки.

Тем не менее, каждый цикл приближает криптовалюту к традиционным финансам. ETF, корпоративные холдинги и стейблкоины, обеспеченные казначейскими облигациями США, создали реальные связи. Серьезный обвал биткоина может повлечь за собой выкуп ETF, нанести ущерб балансам компаний, владеющих биткоинами, и вынудить стейблкоины ликвидировать свои казначейские активы. Ничто из этого сегодня не может привести к кризису, похожему на кризис 2008 года, но по мере нарастания противоречий грань между «крахом криптовалюты» и «финансовым кризисом» становится все меньше.

Техническая информация о биткойнах

На момент написания статьи биткойн (BTC/USD) торгуется около отметки 84 200 долларов после продолжительного нисходящего тренда. RSI резко упала до зоны перепроданности, что свидетельствует об интенсивном медвежьем тренде и потенциальном краткосрочном спаде цен в случае участия покупателей.

Крест смерти, когда скользящая средняя за 50 дней упала ниже 200-дневной скользящей средней, усиливает медвежий настрой и указывает на дальнейшее понижательное давление в ближайшей перспективе.

Ключевые уровни сопротивления находятся на уровне 106 260, 115 200 и 123 950 долларов, и трейдеры могут ожидать фиксации прибыли или возобновления интереса к покупкам в случае попыток восстановления. Неспособность вернуть себе эти зоны может привести к тому, что давление на биткойн останется под давлением, а настроения останутся неустойчивыми на фоне постоянных продаж.

Ключевые выводы

Падение биткоина — это не случайность, а стресс-тест новой реальности. Эпоха ETF как к лучшему, так и к худшему связала криптовалюту с мировой финансовой системой. Ликвидность, которая когда-то была попутным ветром, теперь падает в обе стороны. Страх преобладает, но глубокие коррекции — неотъемлемая часть ДНК Биткойна.

Если эти две линии (85 600 долларов и 74 000 долларов) сохранятся, многие считают, что эта перезагрузка может обернуться очередным этапом очистки перед следующей волной институционального спроса. Если вы потеряете их, жесткая перезагрузка биткоина может перерасти в нечто гораздо более глубокое.

Проверка реальности доходов Nvidia: возвращается ли бум искусственного интеллекта?

Последний отчет о доходах Nvidia не раздувал новый виток ажиотажа; он восстановил уверенность в том, что искусственный интеллект вступает в фазу масштабирования.

Да — по мнению аналитиков, бум ИИ действительно возвращается, просто в ином режиме. Последний отчет о доходах Nvidia не раздувал новый виток ажиотажа; он восстановил уверенность в том, что искусственный интеллект вступает в фазу масштабирования, а не спекуляций.

Инвесторы Nvidia готовятся к скачку рыночной стоимости на $300 млрд после того, как производитель чипов сообщил о первом ускорении продаж за семь кварталов, что сигнализирует: спрос на ИИ не исчезает — он нормализуется и переходит в устойчивый цикл роста.

В течение нескольких месяцев рынки преследовали разговоры о «пике ИИ». Однако результаты Nvidia — рекордная выручка от дата-центров, возобновление партнерств и рост акций на 5% на внебиржевых торгах — показывают, что речь идет не о крахе, а о калибровке. Это не лопнувший пузырь; это отрасль, которая учится дышать заново.

Что движет импульсом Nvidia

В основе доминирования Nvidia в архитектуре искусственного интеллекта лежит сегмент дата-центров, который в этом квартале превысил $50 млрд — рубеж, достигнутый раньше ожиданий аналитиков.

Это отражает промышленное масштабирование, а не спекулятивную лихорадку. Взрывной рост спроса на ИИ-нагрузки превратил GPU из нишевого продукта в основу современной вычислительной техники, обеспечивая работу всего — от ChatGPT до корпоративных облачных систем.

Генеральный директор Дженсен Хуанг выразил это лучше всех: «Мы есть в каждом облаке». Эта вездесущность лежит в основе стабильности Nvidia. Ее чипы — не опция, а необходимая инфраструктура. С GPU Blackwell, обеспечивающими до 40 раз более высокую скорость вывода по сравнению с предыдущим поколением, компания не гонится за ажиотажем — она создает следующий скачок вычислительной эффективности.

Почему это важно

Отчет Nvidia служит барометром для экономики ИИ. Рост акций после публикации результатов был не только о прибыли, но и о подтверждении. Рынок уже заложил в цену страх после дней распродаж в секторе технологий, но впечатляющие показатели Nvidia вернули реализм.

Аналитики, такие как Джулиан Эмануэль из Evercore ISI, подытожили напряжение перед отчетом: «Тревога по поводу “пика ИИ” была ощутимой». Эти страхи рассеялись, когда Nvidia показала, что спрос не выравнивается — он расширяется.

Результаты компании теперь тесно связаны с траекторией американских акций. Поскольку ИИ стал структурным драйвером роста, стабильность Nvidia вселяет в инвесторов уверенность, что это экономическая революция в процессе, а не мимолетная мания. Ее оценка в $5 трлн в прошлом месяце не была аномалией — это был предварительный взгляд на масштаб, который еще предстоит достичь.

Влияние на мировые рынки

Последствия были мгновенными. Технологические индексы, которые просели под тяжестью «усталости от ИИ», отскочили, когда Nvidia вновь вселила веру инвесторов. Азиатские рынки открылись выше, а фьючерсы на S&P стали положительными благодаря новой уверенности в том, что тренд на ИИ еще не исчерпан. Даже после периода коррекции — Meta снизилась на 19%, Oracle на 20% — результаты Nvidia подтвердили, что долгосрочная идея ИИ остается в силе.

Помимо рынков, результаты Nvidia сигнализируют о новом цикле капитала. Многомиллиардные партнерства с Microsoft, OpenAI и Anthropic — это не разовые инвестиции, а структурные обязательства в эпоху инфраструктуры, управляемой ИИ. Каждый доллар, вложенный в GPU, питает экосистему, которая создает мощности для следующего поколения моделей, дата-центров и интеллектуальных сервисов.

Прогнозы экспертов

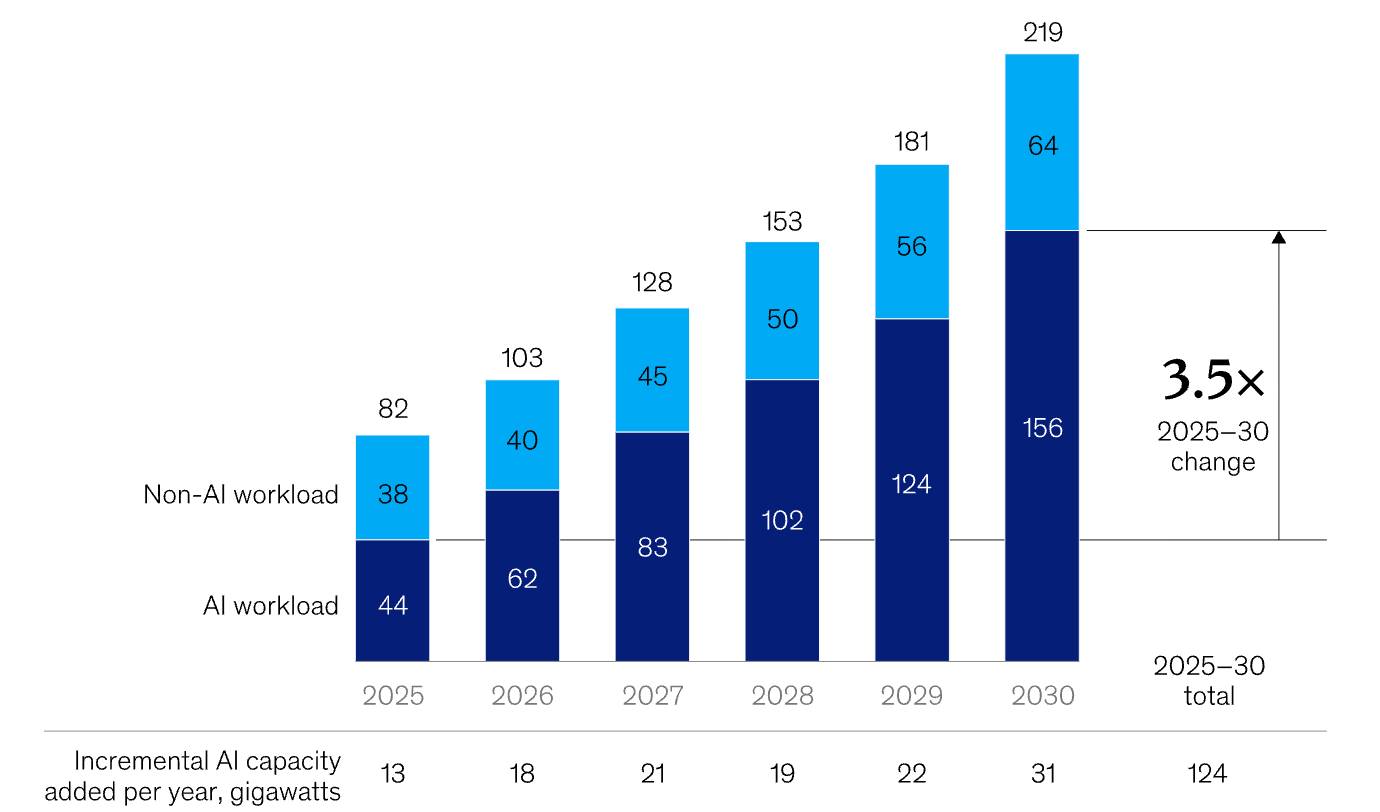

Прогнозы переписываются. McKinsey оценивает расходы на инфраструктуру ИИ к 2030 году в $7 трлн, из которых $5,2 трлн пойдут на дата-центры. По данным McKinsey, мы также будем наблюдать значительное ежегодное увеличение мощностей ИИ вплоть до 2030 года.

Доля Nvidia в этом пироге может превысить 50% с учетом ее текущего доминирования и лидерства в разработке. Некоторые аналитики даже прогнозируют рыночную капитализацию в $20 трлн к 2030 году, если компания сохранит темпы инноваций.

Тем не менее, это не безоблачный рост. Ограничения на экспорт в Китай и рост кастомных чипов от конкурентов, таких как AMD и Google, создают вызовы. Но преимущество Nvidia — не только в аппаратном обеспечении, а в экосистеме программного обеспечения CUDA, которая удерживает разработчиков и компании на своей платформе. Пока ИИ-нагрузки требуют универсальности и производительности для разных моделей и фреймворков, защитный ров Nvidia сохранится.

Технический анализ Nvidia

На момент написания акции Nvidia (NVDA) торгуются около $186, демонстрируя ранние признаки восстановления после краткосрочного отката. RSI резко растет от средней линии около 50, что указывает на возможное нарастание бычьего импульса по мере усиления давления покупателей.

Тем временем полосы Боллинджера начинают немного сужаться, сигнализируя о потенциальном сжатии волатильности, которое может предшествовать направленному прорыву. Цена сейчас находится около средней полосы, что говорит о балансе между силами покупателей и продавцов.

Снизу уровни поддержки расположены на $180 и $168. Падение ниже $180 может спровоцировать дальнейшие продажи или ликвидацию стоп-лоссов, а пробой ниже $168 подтвердит более глубокую коррекцию. Сверху ключевое сопротивление находится на $208, где при пробое вероятно усиление фиксации прибыли и новых покупок.

Главный вывод

Потенциальный скачок Nvidia на $300 млрд — это не признак эйфории, а проверка реальности для тех, кто ставит на крах ИИ. Результаты компании подтверждают, что искусственный интеллект перешел из фазы обещаний в фазу доказательств. По мере того как капитал смещается от прототипов к платформам, вопрос уже не в том, выживет ли ИИ, а в том, как быстро он изменит каждый рынок, к которому прикоснется. Пока что Nvidia остается пульсом этой трансформации.

Для трейдеров, ориентирующихся в этой трансформации, платформы вроде Deriv MT5 предоставляют доступ к следующей фазе технологического ралли, а такие инструменты, как калькулятор Deriv, обеспечивают точность управления рисками по мере созревания рынка, движимого ИИ.

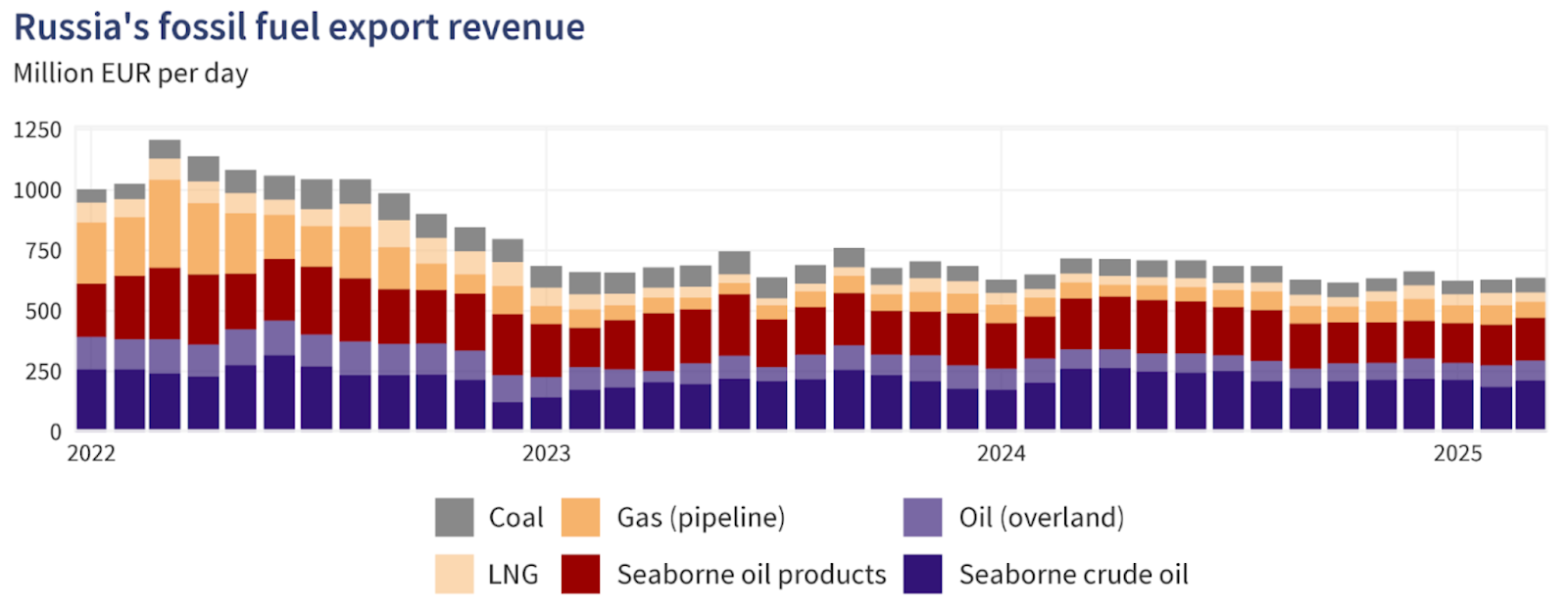

Санкции против избытка предложения: битва, определяющая цены на нефть

Цены на нефть оказались в центре перетягивания каната, который сейчас определяет всю энергетическую повестку — санкции против избытка.

Цены на нефть оказались в центре перетягивания каната, который сейчас определяет всю энергетическую повестку — санкции против избытка. По мере вступления в силу последних ограничений Вашингтона в отношении российских нефтяных гигантов, таких как Роснефть и ЛУКОЙЛ, трейдеры задаются вопросом, удастся ли этим мерам наконец сократить предложение настолько, чтобы подтолкнуть цены вверх, или же растущие запасы и рекордная добыча в США удержат их на низком уровне.

WTI торгуется вблизи отметки $60 в последние сессии, что отражает ту же неопределённость. Каждая новость о санкциях вызывает всплеск оптимизма; каждый отчёт о запасах его гасит. Итог этого противостояния — между геополитикой и фундаментальными факторами — определит, станет ли следующий шаг нефти прорывом или очередным ложным рассветом.

Что движет восстановлением

По мнению аналитиков, недавний рост цен на нефть в значительной степени обусловлен усилением опасений по поводу экспортных потоков из России. В пресс-релизе Министерства финансов США говорится, что Соединённые Штаты и союзные страны ввели масштабные санкции против крупнейших российских производителей нефти, включая Роснефть и ЛУКОЙЛ, а также сотен судов из «теневого флота».

Эти меры направлены на то, чтобы перекрыть России нефтяные доходы и, как следствие, сократить объёмы экспорта. Логика проста: меньше баррелей из России = более жёсткое глобальное предложение = более высокие цены. Но противодействие значительное: мировое предложение остаётся устойчивым, а спрос не восстанавливается так, как ожидалось.

По данным Международного энергетического агентства (IEA), в 2025 году добыча вне OPEC+ прогнозируется с ростом на 1,7 млн баррелей в сутки (bpd), тогда как рост спроса ожидается лишь на 0,79 млн bpd, что указывает на структурный избыток, если не произойдут изменения.

Тем временем данные показывают, что российские обходные схемы по добыче и экспорту пока остаются эффективными — производство в России выросло примерно на 100 000 bpd даже после введения санкций. Таким образом, восстановление цен балансирует между реальным шоком предложения и устойчивым избытком спроса/запасов, и дальнейшее движение цен зависит от того, какая сторона возьмёт верх.

Почему это важно

Для трейдеров, производителей и потребителей эта динамика далеко не теоретическая. Длительное ралли, вызванное ограничением предложения, будет на руку портфелям с высокой долей нефти, марже переработки и странам-экспортёрам. Наоборот, если избыток предложения сохранится и спрос разочарует, даже нарратив о санкциях не спасёт цены. Как отметил один из ведущих энергетических аналитиков: «Рынок не ожидает значительных потерь предложения, пока исполнение санкций не станет неоспоримым».

Для России и её глобальных покупателей ставки высоки. Доходы России от нефти и газа в октябре 2025 года упали на 27% по сравнению с тем же месяцем годом ранее, что отражает давление санкций, несмотря на сохранение объёмов за счёт обходных схем.

В то же время крупные импортеры нефти, такие как Индия и Китай, в последние месяцы наращивали закупки российских грузов до ноябрьского падения, что поставило под сомнение дальнейшие поставки нефти в эти страны.

Таким образом, если импортеры продолжат поглощать российские баррели со скидкой, мировое предложение может остаться избыточным, несмотря на противоположный нарратив. Для потребителей, если цены на нефть останутся низкими из-за избытка предложения, стоимость топлива будет оставаться приемлемой. Если же потери предложения возьмут верх, цены на нефтепродукты (дизель, бензин) могут вырасти, что приведёт к инфляции и повлияет на экономический рост — риск, за которым стоит следить как в развитых, так и в развивающихся странах.

Влияние на рынок

На практике, по мнению аналитиков, линии фронта уже определены. Со стороны риска предложения, если санкции окажутся действенными и российский экспорт существенно сократится, рынки могут быстро ужесточиться, а цены на нефть — вырасти.

Премия за риск уже отражена в спредах на нефть: дисконт на российскую нефть Urals по сравнению с мировыми бенчмарками к началу ноября вырос до примерно 19 долларов за баррель, поскольку покупатели стали избегать российских грузов, согласно отчёту Meduza. Это говорит о том, что эффект санкций начинает сказываться.

Но с другой стороны, данные отслеживания показывают, что российские потоки всё ещё перенаправляются, а мировые производители (особенно сланцевые, Бразилия и США) реагируют. При рекордной добыче в США и росте запасов история избытка предложения остаётся актуальной, отмечают отраслевые комментаторы. Если спрос останется слабым — например, со стороны Китая или мировой промышленности — любое ралли, вызванное шоком предложения, может оказаться недолговечным, а цены — откатиться.

Переработка и торговые потоки также адаптируются. Дилеры и переработчики теперь рассматривают возможность закупки российской нефти со скидкой, более длинные маршруты доставки и более высокие расходы на фрахт и страхование — всё это увеличивает сложность, но не обязательно сразу сокращает объёмы. Пока реальные потери баррелей не отразятся в экспортной статистике, рынок может оставаться в подвешенном состоянии, не решаясь на сильное движение вверх.

Прогноз экспертов

По мнению аналитиков, наиболее вероятный сценарий — рынок, застрявший в диапазонной торговле с периодическими всплесками волатильности. То есть нефть может временно расти на слухах о санкциях или перебоях в поставках, но если спрос не окажется сильнее, а предложение действительно не сократится, движение может быть непродолжительным. Reuters сообщает, что IEA по-прежнему ожидает опережающего роста предложения по сравнению со спросом в этом году.

Если исполнение санкций ужесточится — например, если танкеры «теневого флота» будут заблокированы, страховые расходы резко вырастут или крупные импортеры откажутся от российской нефти — тогда мы можем увидеть значительное ралли.

Со стороны спроса стоит следить за такими контрсигналами, как загрузка нефтеперерабатывающих заводов (которая остаётся под давлением), тенденции в сфере путешествий и мобильности, а также спрос на нефтехимию в Китае. Пока один из этих факторов явно не изменится в положительную сторону, история избытка предложения, скорее всего, будет сдерживать рост цен.

Вкратце: риск для предложения реален, но он пока не перевесил фон избытка предложения и слабого спроса. Пока этого не произойдёт, ралли останется неуверенным.

Технический анализ нефти

На момент написания US Oil торгуется около $59,50, консолидируясь в узком диапазоне по мере стабилизации импульса. RSI резко растёт от средней линии вблизи 50, что указывает на усиление бычьего импульса и намекает на то, что покупатели могут вновь получить краткосрочный контроль.

Полосы Боллинджера (10, close) относительно сжаты, что сигнализирует о снижении волатильности и возможности прорыва. Динамика цен остаётся сосредоточенной вокруг средней полосы, что говорит о нерешительности, но с небольшим уклоном вверх, поскольку покупатели пытаются пробиться выше середины диапазона.

Ключевые уровни поддержки находятся на $58,26 и $56,85 — их пробой вниз может вызвать дальнейшее давление продаж или ликвидацию стоп-лоссов. Сверху сопротивление расположено на $62,00 и $65,00 — на этих уровнях может появиться фиксация прибыли и усиление покупательской активности, если рынок пойдёт выше.

Главный вывод

Рынок нефти находится на перепутье, где нарратив о риске предложения из-за санкций сталкивается с твёрдой структурной реальностью избытка и слабого спроса. Хотя последние российские санкции усилили премию за риск, мировое производство и запасы остаются высокими, а спрос — хрупким.

Пока потери экспорта не станут реальными, а спрос не вырастет, история избытка предложения, скорее всего, будет удерживать цены на нефть. Следующие ключевые сигналы для отслеживания: экспортные данные из России, изменения запасов по всему миру и индикаторы спроса из Азии и США. Будьте начеку — это битва с высокими ставками, исход которой может склониться в любую сторону.

Для трейдеров, работающих на рынке нефти, Deriv MT5 предоставляет доступ как к WTI, так и к Brent. В то же время такие инструменты, как калькулятор Deriv, обеспечивают необходимую точность для управления рисками по мере развития рынка, управляемого AI.

Прогноз по USD/JPY: сможет ли иена удержаться на фоне борьбы политик в Японии?

Согласно сообщениям, японская иена испытывает трудности с поддержанием стабильности, поскольку фискальные и монетарные приоритеты Японии расходятся в противоположных направлениях.

Согласно сообщениям, японская иена испытывает трудности с поддержанием стабильности, поскольку фискальные и монетарные приоритеты Японии расходятся в противоположных направлениях. Масштабный стимулирующий пакет на 25 трлн иен от премьер-министра Санаэ Такаити вновь вызвал опасения по поводу инфляции и оказал давление на валюту, в то время как осторожная позиция Банка Японии в отношении повышения ставок практически не поддерживает иену. В результате иена закрепилась около девятимесячного минимума, а пара USD/JPY держится вблизи отметки 155 иен.

Многие считают, что борьба политик в Японии явно складывается не в пользу иены. Если правительство и центральный банк не найдут общий язык, трейдеры могут увидеть дальнейшее ослабление — особенно если доллар продолжит получать поддержку от терпеливого, но решительного Федерального резерва.

Что движет USD/JPY

Слабость иены обусловлена углубляющимся разрывом в политике внутри руководства Японии. Администрация премьер-министра Такаити возродила стимулирующие меры в стиле Абэномики, делая ставку на фискальное расширение для повышения заработных плат и потребительского спроса.

Законодатели предложили дополнительный бюджет, превышающий 25 трлн иен, что усилило опасения по поводу роста государственного долга и привело к рекордному росту доходности 40-летних государственных облигаций Японии.

Тем временем Банк Японии (BoJ) оказался между политическим давлением и макроэкономической осторожностью. Инфляция, которая сейчас составляет около 2,9%, остается выше целевого уровня, однако премьер-министр настаивает на сохранении низких ставок до тех пор, пока рост цен не будет обусловлен увеличением заработных плат, а не ростом цен на продукты питания или энергоносители.

Глава Банка Японии Кадзуо Уэда намекал на ужесточение политики, если инфляция сохранится, но неравномерный экономический рост усложняет ситуацию: ВВП вырос на 1,1% в годовом выражении, но сократился на 0,4% в квартальном. Эта борьба политик оставила инвесторов в неуверенности — стимулируют ли меры экономику или размывают валюту.

Почему это важно

Этот внутренний конфликт меняет восприятие иены на мировых рынках. Ранее считавшаяся якорем-убежищем, теперь иена ведет себя скорее как рискованная валюта, двигаясь вместе с глобальными настроениями, а не против них. «Япония добавила элемент турбулентности — они стали немного более дикими, немного более волатильными», — говорит Хуан Перес из Monex USA. Эта волатильность отражает новую реальность: фискальное расширение стало доминирующим нарративом Японии, а монетарная осторожность отходит на второй план.

Для трейдеров риск заключается в том, что словесные интервенции заменят реальные действия. Министр финансов Сацуки Катаяма выразила обеспокоенность резким ослаблением иены, но Токио пока воздерживается от вмешательства на рынке. Интервенция вероятна только в случае уверенного пробоя USD/JPY отметки 156 — уровня, который аналитики считают скорее политически чувствительным, чем экономически критичным.

Влияние на рынки

Согласно сообщениям, последствия разрыва между фискальной и монетарной политикой Японии очевидны на рынках облигаций и валюты. Кривая доходности резко выросла, поскольку инвесторы закладывают в цены увеличение объема заимствований, а околонулевые краткосрочные ставки поддерживают высокую ликвидность внутри страны. Этот дисбаланс стимулирует отток капитала, поскольку инвесторы ищут более высокую доходность за рубежом, что дополнительно давит на иену.

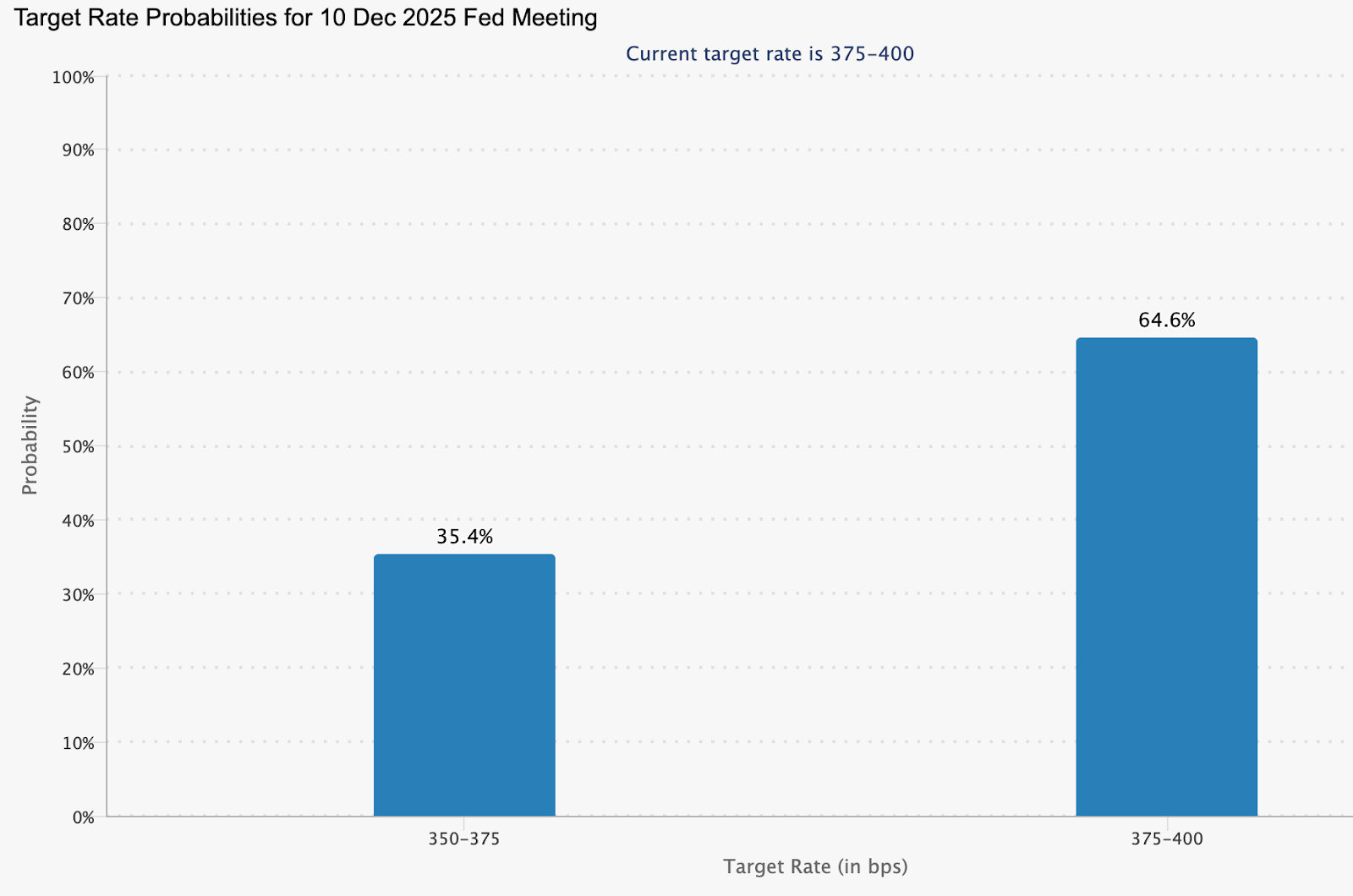

На другой стороне Тихого океана стабильность Федерального резерва укрепляет позиции доллара. Такие представители, как Филип Джефферсон и Кристофер Уоллер, продолжают призывать к терпению в вопросе снижения ставок, снижая вероятность декабрьского снижения до примерно 48% против 60% на прошлой неделе (CME FedWatch).

По мнению аналитиков, пока сохраняется этот разрыв в процентных ставках, доллар будет структурно сильнее иены, а любые ралли иены, скорее всего, окажутся временными.

Мнение экспертов

Аналитики не ожидают значительного облегчения для иены в ближайшей перспективе. Barclays рекомендует удерживать длинную позицию по доллару против иены, утверждая, что экспансионистская политика Такаити будет сдерживать внутреннюю доходность и продолжать давление на валюту. Тем не менее, устойчивый рост выше 156 иен может проверить решимость Токио и вынудить к скоординированной интервенции.

Следующее важное событие — задержанный отчет по Non-Farm Payrolls в США, который должен дать новую информацию о состоянии рынка труда. Слабые данные могут спровоцировать краткосрочные продажи доллара, что позволит иене временно восстановиться. Однако без изменения политики в Японии это облегчение, вероятно, будет недолгим. Пока что траектория иены определяется не столько данными, сколько разногласиями между фискальными амбициями и монетарной осторожностью.

Технический анализ USD/JPY

На момент написания USD/JPY торгуется около 155,45, продолжая рост в зоне поиска цены на фоне сохраняющегося бычьего импульса. Пара прижимается к верхней полосе Боллинджера, что указывает на сильное давление покупателей, но также намекает на возможную перекупленность.

RSI поднимается к зоне перекупленности, что усиливает риск краткосрочной коррекции или фиксации прибыли. Ближайшая поддержка находится на уровне 152,96, далее — 146,45, где пробой может спровоцировать ликвидацию длинных позиций и ускорить нисходящее движение.

Однако, пока цены удерживаются выше средней полосы Боллинджера и отметки 153,00, общий восходящий тренд может сохраниться, чему способствует расхождение в политике между Федеральным резервом и Банком Японии.

Главный вывод

Проблема иены в Японии — это не только рынки, но и коммуникация. Экспансионистская фискальная политика сталкивается с нерешительным центральным банком, оставляя инвесторов в неуверенности, какой сигнал им следовать. В результате валюта находится под постоянным давлением, а словесные интервенции мало помогают остановить падение. Пока Токио не найдет баланса между стимулами и стабильностью, попытки иены удержаться на плаву могут остаться скорее символическими, чем успешными.

Возврат золота к среднему: пауза перед следующим ралли?

Золото вновь поднялось выше $4 050 за унцию, стабилизировавшись после резкой двухнедельной распродажи, которая опустила металл с рекордных максимумов.

Золото вновь поднялось выше $4 050 за унцию, стабилизировавшись после резкой двухнедельной распродажи, которая опустила металл с рекордных максимумов. Это движение отражает то, что аналитики все чаще называют возвратом к среднему — естественной коррекцией после стремительного роста с $3 450 до $4 380 ранее в этом квартале.

Сейчас, когда в центре внимания оказался давно ожидаемый отчет по Non-Farm Payrolls (NFP) в США, трейдеры наблюдают, станет ли эта консолидация передышкой перед следующим этапом роста. Общий фон остается напряженным. Жесткие заявления Федераль Reserve, задержка данных из-за шатдауна правительства США и продолжающаяся геополитическая напряженность — все это меняет настроения на рынке. Однако за всем этим шумом откат золота выглядит не как проявление слабости, а как возвращение равновесия.

Что движет возвратом золота к среднему

Последняя коррекция последовала за месяцами неустанных покупок, подпитываемых слабыми данными из США, потоками дедолларизации и рекордными закупками центральными банками. Стремительный рост золота с $3 450 до $4 380 опередил фундаментальные показатели, что привело к перегретым техническим индикаторам и эйфории на рынке.

Теперь, когда трейдеры пересматривают ожидания по снижению ставки в декабре — закладывая вероятность 48,9% согласно CME FedWatch — металл вернулся к своему среднему диапазону, около $4 050–$4 100, где сходятся краткосрочные и долгосрочные средние значения.

Этот откат также отражает психологическую перезагрузку. Рынки переваривают осторожный тон Fed, когда вице-председатель Филип Джефферсон призывает к «медленному подходу» к изменениям политики, а региональные президенты Бостик и Шмидт выражают предпочтение стабильным ставкам. Эти заявления, в сочетании с задержкой макроэкономических данных, сократили спекулятивные позиции и позволили золоту «вдохнуть». По сути, рынок заново обретает баланс — отличительная черта возврата к среднему после чрезмерного движения.

Почему это важно

Возврат золота к среднему говорит о более глубокой истории — о доверии и усталости от денежной политики. Как отметил Кен Гриффин из Citadel, рост цены золота отражает «потерю доверия сначала к US Treasuries, затем к рынкам облигаций G7». Инвесторы реагируют не на краткосрочную волатильность, а на структурные опасения по поводу государственного долга и стабильности фиатных валют.

Аналитики Deutsche Bank считают, что среднесрочный тренд остается в силе, прогнозируя среднюю цену золота на уровне $4 000 за унцию в следующем году. Они отмечают «повышенный официальный спрос» — речь идет о продолжающихся закупках центральными банками.

В октябре центральный банк Китая добавил 0,9 тонны к своим резервам, что стало 12-м подряд месяцем накопления. Продолжающиеся покупки в течение 2025 года увеличили официальные золотые резервы Китая до 2 304,5 тонны.

Это подчеркивает, что пока трейдеры возвращаются к среднему, государства — нет: они последовательно диверсифицируются от доллара.

Влияние на рынки

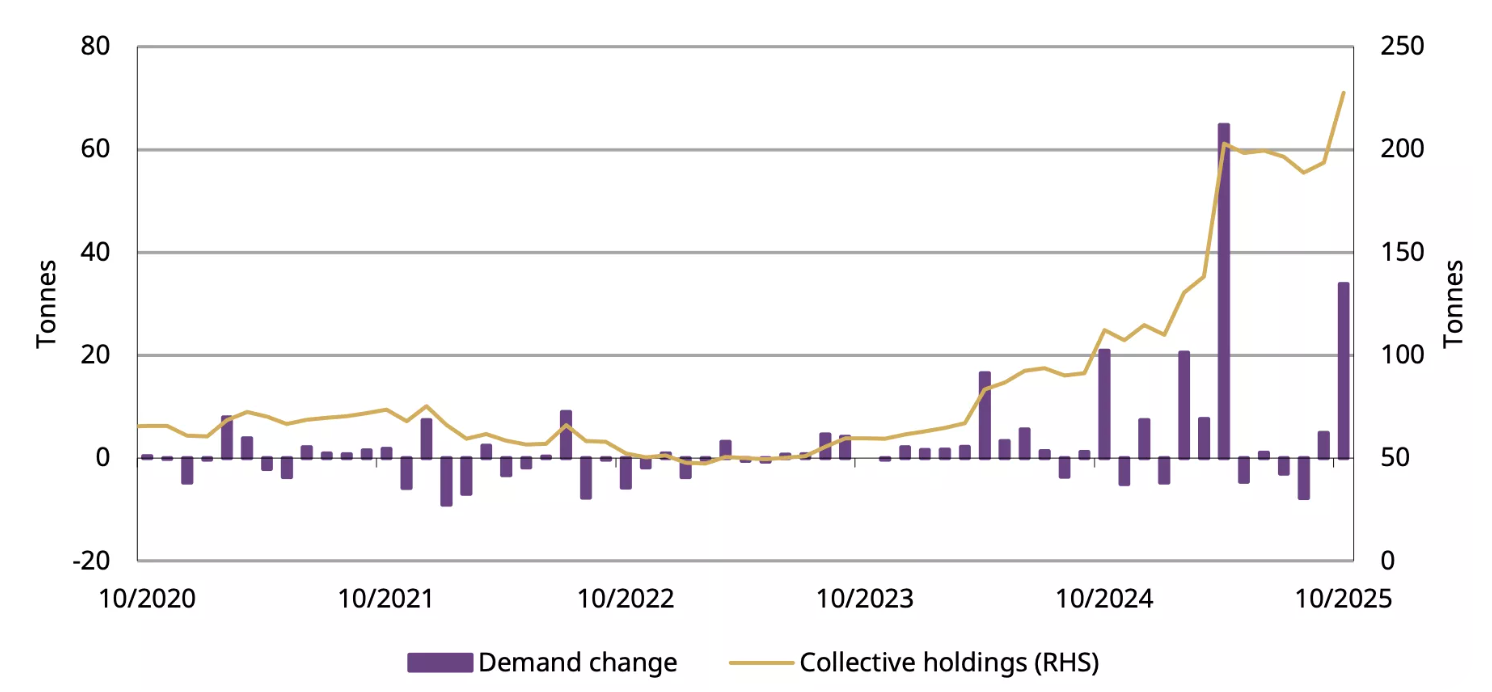

В Китае интерес инвесторов к золоту остается высоким даже во время коррекции. Приток средств в ETF в октябре вырос на 32 млрд юаней (4,5 млрд долларов США), что довело общий объем до рекордных 227 тонн.

Физический спрос, измеряемый по объему изъятий из Shanghai Gold Exchange, вырос на 17 тонн в годовом выражении и составил 124 тонны, несмотря на сезонное снижение активности. Данные показывают, что инвесторы рассматривают просадки как возможности, а не как тревожные сигналы.

В глобальном масштабе ситуация схожа. Слабые данные по занятости в США и рост числа заявок на пособие по безработице ослабили доллар, подтолкнув инвесторов обратно в золото и серебро.

Тем не менее, осознается, что сильный отчет по NFP или снижение геополитических рисков могут замедлить импульс. Даже так, возврат к среднему — это не медвежий сигнал, а способ рынка восстановить порядок после спекулятивного забега. А порядок, в условиях неопределенности, — самая бычья основа из всех.

Прогнозы экспертов

Большинство аналитиков сходятся во мнении, что среднесрочная траектория золота остается восходящей, хотя краткосрочная волатильность будет зависеть от данных по занятости в США и позиции Fed в декабре. Независимый трейдер Тай Вонг отмечает: «мягкие данные немного усиливают надежды на снижение ставки в декабре — это поддерживает золото и серебро, которые пытаются преодолеть трехдневную полосу снижения». Это настроение отражает текущий баланс: осторожный оптимизм, сдерживаемый макроэкономической осмотрительностью.

Если отчет по NFP окажется слабым, золото может быстро протестировать уровень $4 200, считают аналитики. Если же данные превзойдут ожидания, падение к $3 950 завершит классический цикл возврата к среднему перед стабилизацией. В любом случае, долгосрочный бычий сценарий — обусловленный дедолларизацией, нарушениями на рынке труда из-за AI и инерцией инфляции — остается в силе. Вопрос не в том, вырастет ли золото снова, а когда это произойдет.

Технический анализ золота

На момент написания XAU/USD торгуется около $4 088, отскакивая от нижней границы Bollinger Band по мере возвращения покупателей на рынок. Полосы Боллинджера начинают расширяться после периода сжатия, что указывает на возможное возвращение волатильности.

RSI резко растет от средней линии, сигнализируя об усилении бычьего импульса. Ключевые уровни сопротивления отмечаются на $4 200 и $4 365, где может произойти фиксация прибыли или дальнейшие покупки, если золото пробьет вверх. В случае снижения ниже $3 940, вероятно, будут запущены продажи, что откроет путь к более глубокой поддержке на $3 630.

В целом, золото, похоже, находится на ранней стадии потенциального продолжения бычьего тренда, а техническая картина указывает на возобновление восходящего давления при сохранении импульса выше средней Bollinger Band.

Главный вывод

Откат золота к зоне $4 000 — это не слабость, а ритм. Возврат к среднему после параболического роста — способ перезапуска устойчивого тренда. Под краткосрочной волатильностью драйверы этого бычьего этапа — дедолларизация, накопление центральными банками и макроэкономическое недоверие — остаются в полной силе. По мере публикации данных по занятости в США и решений Fed эта пауза может стать затишьем перед следующим крупным ралли золота.

Распродажа технологий за 300 миллиардов долларов: надвигается ли пузырь искусственного интеллекта?

Nvidia, которая находится в центре нынешнего бума искусственного интеллекта, оказалась в центре этой рыночной драмы, и теперь инвесторы готовятся к объявлению о прибылях и убытках, которое может стать решающим.

В технологическом секторе только что за одну торговую сессию была уничтожена ошеломляющая сумма в 300 миллиардов долларов. В связи с этим возникает острый вопрос о том, не превращается ли энтузиазм Уолл-стрит в искусственный интеллект в предостережение для инвесторов. Компания Nvidia, которая играет центральную роль в нынешнем буме искусственного интеллекта, оказалась в центре этой рыночной драмы, и сейчас инвесторы готовятся к объявлению о прибылях и убытках, которое может стать решающим событием.

Из-за чего 300 миллиардов долларов исчезли в одночасье?

Недавние торги привели к резкому падению акций крупных технологических компаний и компаний, связанных с искусственным интеллектом, в результате чего рыночные оценки составили почти 300 миллиардов долларов. Падение цен было вызвано растущими опасениями, что неуклонный рост инвестиций в искусственный интеллект, особенно в таких компаниях, как Nvidia, возможно, превысил реальную краткосрочную прибыль и фундаментальные показатели.

- Крупные хедж-фонды и инвесторы продают акции ИИ в короткие позиции, сомневаясь, отражают ли текущие цены устойчивый рост или спекулятивный ажиотаж.

- Сообщается, что SoftBank и другие крупные игроки сократили свои активы Nvidia, что усугубило чувство осторожности в этом секторе.

Почему доходы Nvidia важны для бума искусственного интеллекта

За предстоящим объявлением Nvidia о прибылях и убытках за третий квартал 2025 года внимательно следят как за окончательным испытанием оптимизма в секторе искусственного интеллекта. По оценкам аналитиков, выручка в этом квартале превысит 54 миллиарда долларов, но основное внимание будет сосредоточено на прогнозах: сможет ли компания сохранить темпы, необходимые инвесторам сейчас?

- Неспособность дать более четкие прогнозы на будущее может привлечь внимание к идее «пузыря искусственного интеллекта» и спровоцировать дальнейшую турбулентность на рынке.

Действительно ли существует пузырь искусственного интеллекта? Мнения экспертов

Финансовые комментаторы и влиятельные лица в социальных сетях предупреждают, что увлечение технологий искусственным интеллектом напоминает бум и спад доткомов. Майкл Берри и Питер Тиль сделали ставку против ведущих игроков в сфере искусственного интеллекта, что свидетельствует о растущем скептицизме.

- Основные рыночные колебания интерпретируются как «предупреждающие знаки» о неустойчивых оценках.

- Несмотря на впечатляющие исследования и разработки и рост сектора, инвесторы требуют доказательств того, что расходы на искусственный интеллект принесут долгосрочную прибыль.

Настроение рынка: роль социальных сетей

- Компания X (ранее Twitter) полна публикаций, в которых рассказывается об уничтожении рыночной капитализации Nvidia в 230—300 миллиардов долларов. Предстоящие доходы часто описываются как «переломный момент» для движения за искусственный интеллект.

- Вирусные финансовые твиты предупреждают, что ситуация может вызвать цепную реакцию в более широких технологических индексах.

Что будет дальше?

События этой недели ознаменовали поворотный момент в технологическом секторе: отчет Nvidia о прибылях и убытках должен либо восстановить уверенность в финансовых перспективах искусственного интеллекта, либо усилить опасения по поводу неустойчивого ажиотажа. Теперь внимание инвесторов сосредоточено на достоверных финансовых данных и сигналах лидеров рынка.

Отслеживайте производительность Nvidia с помощью Дерив MT5 аккаунт сегодня.

Биткоин обрушился ниже $90 000 на фоне «креста смерти»

Спотовые цены опускались до 89 420 долларов — это самый низкий уровень с февраля, всего через шесть недель после достижения рекорда около 126 250 долларов.

Биткоин опустился ниже 90 000 долларов во вторник, продолжив распродажу, которая свела на нет его рост в 2025 году и сместила настроения к мрачной части спектра. Спотовые цены опускались до 89 420 долларов — это самый низкий уровень с февраля, всего через шесть недель после достижения рекорда около 126 250 долларов.

Падение совпало с медвежьим техническим сигналом, известным как крест смерти, и все более слабыми потоками средств в американские спотовые ETF.

Вместе с макроэкономической неопределённостью относительно процентных ставок эти факторы ужесточили ликвидность и усилили волатильность на основных рынках. Следующий этап будет зависеть от того, сможет ли цена быстро вернуть утраченные уровни поддержки и стабилизируются ли показатели ETF после недавней нестабильности.

Что движет падением

Ближайший триггер — технический: биткоин вновь пробил поддержку в районе 93 700 долларов, потерял 200-дневную скользящую среднюю и затем сформировал крест смерти, когда 50-дневная скользящая средняя опустилась ниже 200-дневной.

Сам по себе этот сигнал не идеален, но в условиях низкой ликвидности он часто совпадает с многонедельными просадками, когда трейдеры, ориентированные на импульс, снижают риски.

Потоки средств усиливают давление. Активность в американских спотовых ETF стала нестабильной после значительных притоков в начале года: трекеры фиксируют серии оттоков или нулевые значения, что снижает предельный спрос. Когда дополнительный спрос исчезает, цена, как правило, уходит в зоны с низкой ликвидностью, пока не появятся новые покупатели. Последние дашборды подтверждают прерывистый характер спроса на ETF. CoinDesk+1.

Выплаты Mt. Gox — триггер, а не причина

Подливая масла в огонь, более 10 600 BTC (примерно на $953 млн) были переведены с кошельков Mt. Gox 18 ноября 2025 года — это первое подобное движение за восемь месяцев.

Долгая история выплат, начавшаяся с краха крупнейшей на тот момент биржи в 2014 году, оставила кредиторов в ожидании компенсаций более десяти лет.

Хотя некоторые опасались, что выплаты приведут к появлению нового предложения на рынке, данные блокчейна показывают, что эти перемещения были административными, а не рыночными продажами. Тем не менее, одного лишь восприятия оказалось достаточно, чтобы расшатать настроения, спровоцировать ликвидации и усилить общий риск-офф настрой. Аналитики сейчас оценивают, что за 24 часа было ликвидировано более 230 000 торговых счетов, а общий объём принудительных продаж превысил $1 млрд.

Почему это важно

Настроения резко сместились в сторону страха. CoinDesk зафиксировал условия «крайнего страха» к выходным и в начале недели, что совпадает с широко используемыми индикаторами, наказывающими за волатильность вниз и негативную ширину рынка. В прошлых циклах подобные крайности отмечали фазы ускорения в рамках более крупных просадок или краткосрочные точки истощения.

Макроэкономический фон не способствует улучшению ситуации. Трейдеры анализируют меняющиеся ожидания по снижению ставок в США и инфляционные риски, связанные с политическими решениями, что снижает аппетит к риску и ужесточает ликвидность на крипторынке. Как отмечает Reuters, с октября биткоин откатился почти на 30%, а осторожность среди институциональных инвесторов растёт.

Влияние на рынки и участников

Лидерство по цене вновь перешло к биткоину, поскольку трейдеры продавали альткоины для управления рисками — этот паттерн заметен, когда внимание и объёмы концентрируются в базовом активе во время стресса. Ether и другие крупные монеты также снижались, а акции, связанные с криптовалютами, как правило, показывали худшую динамику в дни просадок, транслируя волатильность крипторынка на биржевые инструменты.

Для аллокаторов показатели ETF служат самым чистым индикатором спотового спроса в реальном времени. Многодневные нулевые или отрицательные потоки часто совпадают с хрупкостью стаканов и большим проскальзыванием, поэтому трейдеры внимательно следят за тем, изменится ли следующая серия на положительную. Если этого не произойдёт, незаполненный ликвидный карман в районе 86 000–88 000 долларов, на который указывают трейдеры, останется актуальным риском.

Мнение экспертов

Аналитики CoinDesk отмечают, что всплески страха такого масштаба иногда предшествуют отскокам, особенно когда давление реализованных убытков начинает стабилизироваться, а оттоки из ETF замедляются. Для этого требуется подтверждение: быстрое восстановление утраченной поддержки и признаки возобновления чистых притоков. До тех пор технические факторы и позиционирование указывают на повышенную двустороннюю волатильность.

Долгосрочные инвесторы продолжают указывать на структурное принятие и институциональное участие как причины сохранять позитивный взгляд на горизонте нескольких лет. Дэн Тапиеро, чья платформа 50T поддерживает поздние стадии развития криптокомпаний, рассматривает краткосрочные потрясения как шум на фоне долгосрочного роста — эту точку зрения он неоднократно озвучивал, прогнозируя значительно более крупную цифровую экономику в следующем десятилетии.

Технический взгляд на цену биткоина

Биткоин (BTC/USD) продолжает нисходящее движение после формирования креста смерти: 50-дневная скользящая средняя (MA) пересекла снизу вверх 200-дневную MA — классический медвежий сигнал, указывающий на продолжительное давление вниз. Сейчас цена колеблется около $91 000 после неоднократных неудачных попыток закрепиться выше ключевых уровней сопротивления $106 685, $114 000 и $124 650, где предыдущие ралли сопровождались активной фиксацией прибыли и покупками на фоне FOMO.

Индекс относительной силы (RSI) опустился в зону перепроданности, что указывает на возможное чрезмерное давление продавцов и вероятность краткосрочного технического отскока. Однако пока BTC остаётся ниже 50-дневной MA, общий тренд остаётся медвежьим, и трейдеры, скорее всего, будут рассматривать любой отскок как возможность продать на росте.

Главный вывод

Падение биткоина ниже $90 000 отражает сочетание технического пробоя, неуверенного спроса на ETF и общего макроэкономического риска. Всплеск страха типичен для завершающих стадий распродаж, но для формирования устойчивого дна необходимы подтверждающие потоки. Следите за быстрым возвратом в зону $90 000–$93 000 и серией положительных показателей ETF для подтверждения попытки отскока. До этого момента ожидайте повышенной волатильности и ужесточения условий ликвидности.

К сожалению, мы не нашли результатов, соответствующих .

Советы по поиску:

- Проверьте орфографию и попробуйте еще раз

- Попробуйте другое ключевое слово