Возврат золота к среднему: пауза перед следующим ралли?

Золото вновь поднялось выше $4 050 за унцию, стабилизировавшись после резкой двухнедельной распродажи, которая опустила металл с рекордных максимумов. Это движение отражает то, что аналитики все чаще называют возвратом к среднему — естественной коррекцией после стремительного роста с $3 450 до $4 380 ранее в этом квартале.

Сейчас, когда в центре внимания оказался давно ожидаемый отчет по Non-Farm Payrolls (NFP) в США, трейдеры наблюдают, станет ли эта консолидация передышкой перед следующим этапом роста. Общий фон остается напряженным. Жесткие заявления Федераль Reserve, задержка данных из-за шатдауна правительства США и продолжающаяся геополитическая напряженность — все это меняет настроения на рынке. Однако за всем этим шумом откат золота выглядит не как проявление слабости, а как возвращение равновесия.

Что движет возвратом золота к среднему

Последняя коррекция последовала за месяцами неустанных покупок, подпитываемых слабыми данными из США, потоками дедолларизации и рекордными закупками центральными банками. Стремительный рост золота с $3 450 до $4 380 опередил фундаментальные показатели, что привело к перегретым техническим индикаторам и эйфории на рынке.

Теперь, когда трейдеры пересматривают ожидания по снижению ставки в декабре — закладывая вероятность 48,9% согласно CME FedWatch — металл вернулся к своему среднему диапазону, около $4 050–$4 100, где сходятся краткосрочные и долгосрочные средние значения.

Этот откат также отражает психологическую перезагрузку. Рынки переваривают осторожный тон Fed, когда вице-председатель Филип Джефферсон призывает к «медленному подходу» к изменениям политики, а региональные президенты Бостик и Шмидт выражают предпочтение стабильным ставкам. Эти заявления, в сочетании с задержкой макроэкономических данных, сократили спекулятивные позиции и позволили золоту «вдохнуть». По сути, рынок заново обретает баланс — отличительная черта возврата к среднему после чрезмерного движения.

Почему это важно

Возврат золота к среднему говорит о более глубокой истории — о доверии и усталости от денежной политики. Как отметил Кен Гриффин из Citadel, рост цены золота отражает «потерю доверия сначала к US Treasuries, затем к рынкам облигаций G7». Инвесторы реагируют не на краткосрочную волатильность, а на структурные опасения по поводу государственного долга и стабильности фиатных валют.

Аналитики Deutsche Bank считают, что среднесрочный тренд остается в силе, прогнозируя среднюю цену золота на уровне $4 000 за унцию в следующем году. Они отмечают «повышенный официальный спрос» — речь идет о продолжающихся закупках центральными банками.

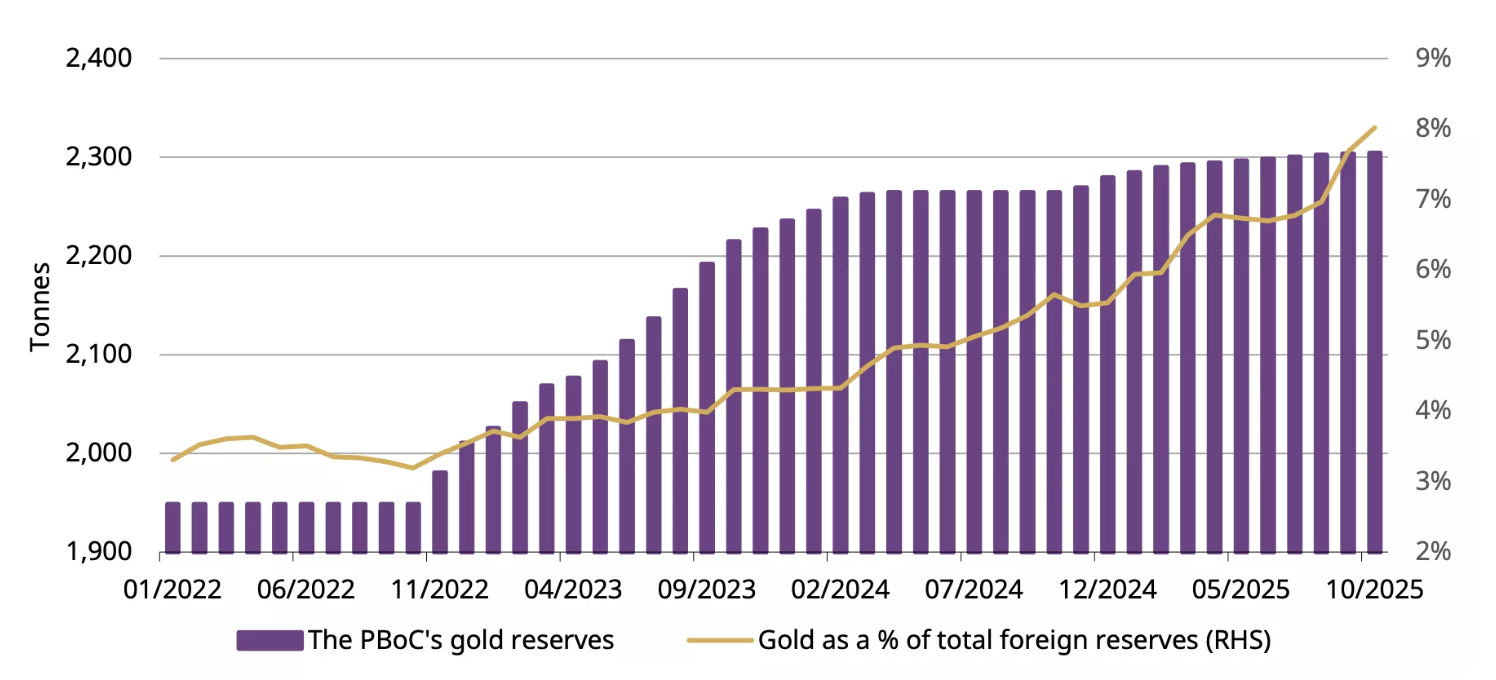

В октябре центральный банк Китая добавил 0,9 тонны к своим резервам, что стало 12-м подряд месяцем накопления. Продолжающиеся покупки в течение 2025 года увеличили официальные золотые резервы Китая до 2 304,5 тонны.

Это подчеркивает, что пока трейдеры возвращаются к среднему, государства — нет: они последовательно диверсифицируются от доллара.

Влияние на рынки

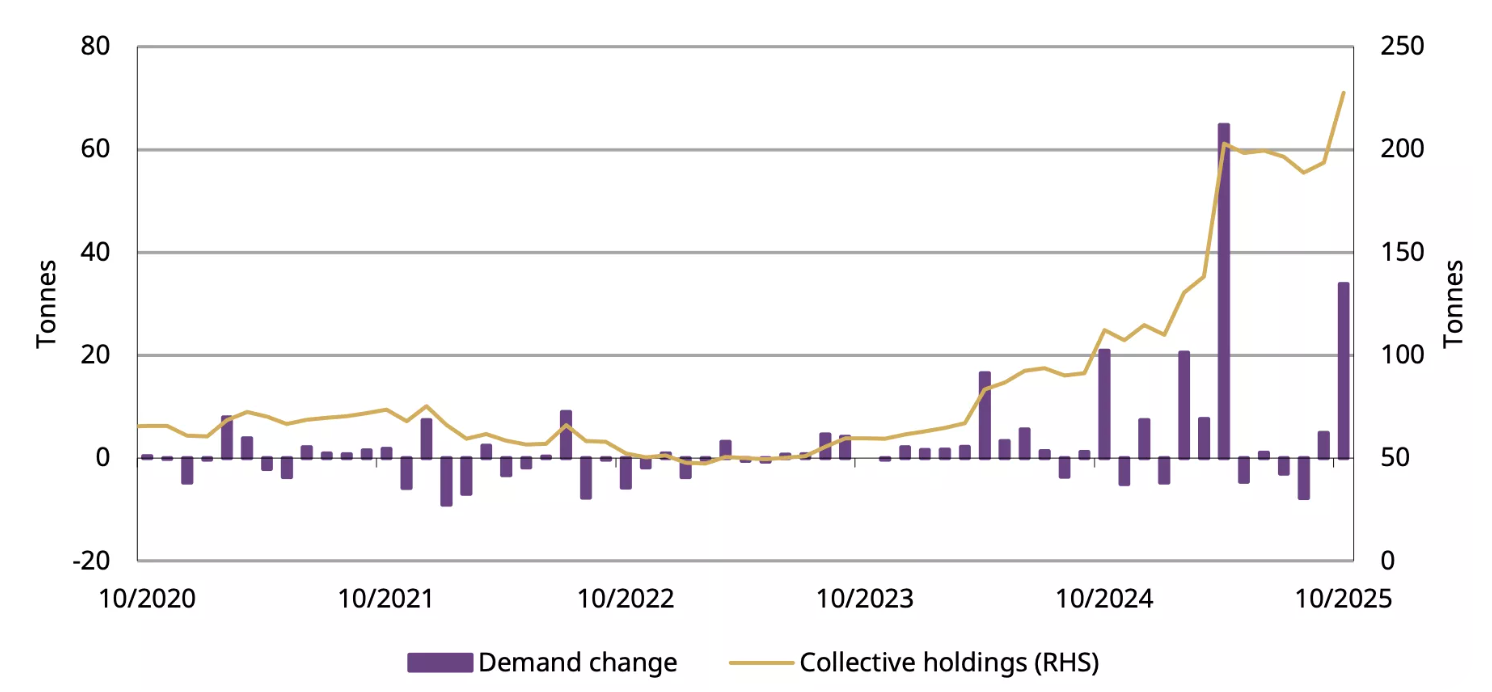

В Китае интерес инвесторов к золоту остается высоким даже во время коррекции. Приток средств в ETF в октябре вырос на 32 млрд юаней (4,5 млрд долларов США), что довело общий объем до рекордных 227 тонн.

Физический спрос, измеряемый по объему изъятий из Shanghai Gold Exchange, вырос на 17 тонн в годовом выражении и составил 124 тонны, несмотря на сезонное снижение активности. Данные показывают, что инвесторы рассматривают просадки как возможности, а не как тревожные сигналы.

В глобальном масштабе ситуация схожа. Слабые данные по занятости в США и рост числа заявок на пособие по безработице ослабили доллар, подтолкнув инвесторов обратно в золото и серебро.

Тем не менее, осознается, что сильный отчет по NFP или снижение геополитических рисков могут замедлить импульс. Даже так, возврат к среднему — это не медвежий сигнал, а способ рынка восстановить порядок после спекулятивного забега. А порядок, в условиях неопределенности, — самая бычья основа из всех.

Прогнозы экспертов

Большинство аналитиков сходятся во мнении, что среднесрочная траектория золота остается восходящей, хотя краткосрочная волатильность будет зависеть от данных по занятости в США и позиции Fed в декабре. Независимый трейдер Тай Вонг отмечает: «мягкие данные немного усиливают надежды на снижение ставки в декабре — это поддерживает золото и серебро, которые пытаются преодолеть трехдневную полосу снижения». Это настроение отражает текущий баланс: осторожный оптимизм, сдерживаемый макроэкономической осмотрительностью.

Если отчет по NFP окажется слабым, золото может быстро протестировать уровень $4 200, считают аналитики. Если же данные превзойдут ожидания, падение к $3 950 завершит классический цикл возврата к среднему перед стабилизацией. В любом случае, долгосрочный бычий сценарий — обусловленный дедолларизацией, нарушениями на рынке труда из-за AI и инерцией инфляции — остается в силе. Вопрос не в том, вырастет ли золото снова, а когда это произойдет.

Технический анализ золота

На момент написания XAU/USD торгуется около $4 088, отскакивая от нижней границы Bollinger Band по мере возвращения покупателей на рынок. Полосы Боллинджера начинают расширяться после периода сжатия, что указывает на возможное возвращение волатильности.

RSI резко растет от средней линии, сигнализируя об усилении бычьего импульса. Ключевые уровни сопротивления отмечаются на $4 200 и $4 365, где может произойти фиксация прибыли или дальнейшие покупки, если золото пробьет вверх. В случае снижения ниже $3 940, вероятно, будут запущены продажи, что откроет путь к более глубокой поддержке на $3 630.

В целом, золото, похоже, находится на ранней стадии потенциального продолжения бычьего тренда, а техническая картина указывает на возобновление восходящего давления при сохранении импульса выше средней Bollinger Band.

Главный вывод

Откат золота к зоне $4 000 — это не слабость, а ритм. Возврат к среднему после параболического роста — способ перезапуска устойчивого тренда. Под краткосрочной волатильностью драйверы этого бычьего этапа — дедолларизация, накопление центральными банками и макроэкономическое недоверие — остаются в полной силе. По мере публикации данных по занятости в США и решений Fed эта пауза может стать затишьем перед следующим крупным ралли золота.

Приведённые показатели доходности не гарантируют будущих результатов.