Санкции против избытка предложения: битва, определяющая цены на нефть

Цены на нефть оказались в центре перетягивания каната, который сейчас определяет всю энергетическую повестку — санкции против избытка. По мере вступления в силу последних ограничений Вашингтона в отношении российских нефтяных гигантов, таких как Роснефть и ЛУКОЙЛ, трейдеры задаются вопросом, удастся ли этим мерам наконец сократить предложение настолько, чтобы подтолкнуть цены вверх, или же растущие запасы и рекордная добыча в США удержат их на низком уровне.

WTI торгуется вблизи отметки $60 в последние сессии, что отражает ту же неопределённость. Каждая новость о санкциях вызывает всплеск оптимизма; каждый отчёт о запасах его гасит. Итог этого противостояния — между геополитикой и фундаментальными факторами — определит, станет ли следующий шаг нефти прорывом или очередным ложным рассветом.

Что движет восстановлением

По мнению аналитиков, недавний рост цен на нефть в значительной степени обусловлен усилением опасений по поводу экспортных потоков из России. В пресс-релизе Министерства финансов США говорится, что Соединённые Штаты и союзные страны ввели масштабные санкции против крупнейших российских производителей нефти, включая Роснефть и ЛУКОЙЛ, а также сотен судов из «теневого флота».

Эти меры направлены на то, чтобы перекрыть России нефтяные доходы и, как следствие, сократить объёмы экспорта. Логика проста: меньше баррелей из России = более жёсткое глобальное предложение = более высокие цены. Но противодействие значительное: мировое предложение остаётся устойчивым, а спрос не восстанавливается так, как ожидалось.

По данным Международного энергетического агентства (IEA), в 2025 году добыча вне OPEC+ прогнозируется с ростом на 1,7 млн баррелей в сутки (bpd), тогда как рост спроса ожидается лишь на 0,79 млн bpd, что указывает на структурный избыток, если не произойдут изменения.

Тем временем данные показывают, что российские обходные схемы по добыче и экспорту пока остаются эффективными — производство в России выросло примерно на 100 000 bpd даже после введения санкций. Таким образом, восстановление цен балансирует между реальным шоком предложения и устойчивым избытком спроса/запасов, и дальнейшее движение цен зависит от того, какая сторона возьмёт верх.

Почему это важно

Для трейдеров, производителей и потребителей эта динамика далеко не теоретическая. Длительное ралли, вызванное ограничением предложения, будет на руку портфелям с высокой долей нефти, марже переработки и странам-экспортёрам. Наоборот, если избыток предложения сохранится и спрос разочарует, даже нарратив о санкциях не спасёт цены. Как отметил один из ведущих энергетических аналитиков: «Рынок не ожидает значительных потерь предложения, пока исполнение санкций не станет неоспоримым».

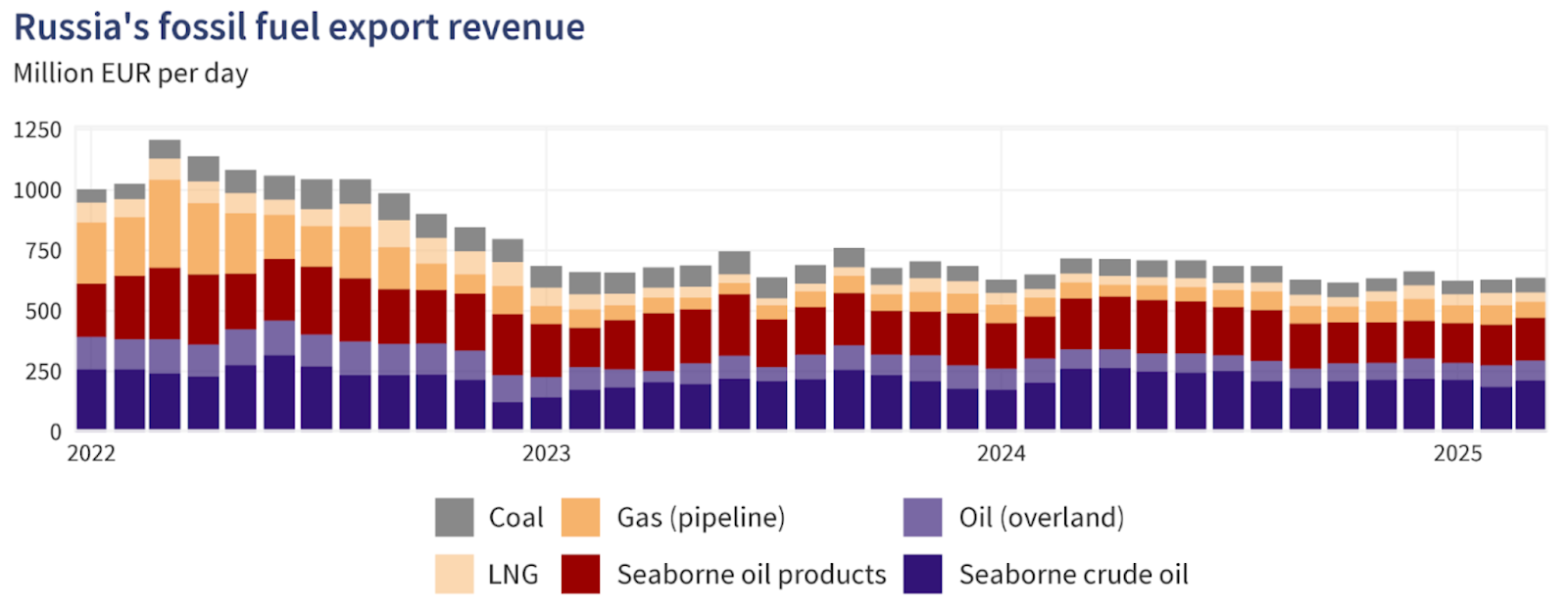

Для России и её глобальных покупателей ставки высоки. Доходы России от нефти и газа в октябре 2025 года упали на 27% по сравнению с тем же месяцем годом ранее, что отражает давление санкций, несмотря на сохранение объёмов за счёт обходных схем.

В то же время крупные импортеры нефти, такие как Индия и Китай, в последние месяцы наращивали закупки российских грузов до ноябрьского падения, что поставило под сомнение дальнейшие поставки нефти в эти страны.

Таким образом, если импортеры продолжат поглощать российские баррели со скидкой, мировое предложение может остаться избыточным, несмотря на противоположный нарратив. Для потребителей, если цены на нефть останутся низкими из-за избытка предложения, стоимость топлива будет оставаться приемлемой. Если же потери предложения возьмут верх, цены на нефтепродукты (дизель, бензин) могут вырасти, что приведёт к инфляции и повлияет на экономический рост — риск, за которым стоит следить как в развитых, так и в развивающихся странах.

Влияние на рынок

На практике, по мнению аналитиков, линии фронта уже определены. Со стороны риска предложения, если санкции окажутся действенными и российский экспорт существенно сократится, рынки могут быстро ужесточиться, а цены на нефть — вырасти.

Премия за риск уже отражена в спредах на нефть: дисконт на российскую нефть Urals по сравнению с мировыми бенчмарками к началу ноября вырос до примерно 19 долларов за баррель, поскольку покупатели стали избегать российских грузов, согласно отчёту Meduza. Это говорит о том, что эффект санкций начинает сказываться.

Но с другой стороны, данные отслеживания показывают, что российские потоки всё ещё перенаправляются, а мировые производители (особенно сланцевые, Бразилия и США) реагируют. При рекордной добыче в США и росте запасов история избытка предложения остаётся актуальной, отмечают отраслевые комментаторы. Если спрос останется слабым — например, со стороны Китая или мировой промышленности — любое ралли, вызванное шоком предложения, может оказаться недолговечным, а цены — откатиться.

Переработка и торговые потоки также адаптируются. Дилеры и переработчики теперь рассматривают возможность закупки российской нефти со скидкой, более длинные маршруты доставки и более высокие расходы на фрахт и страхование — всё это увеличивает сложность, но не обязательно сразу сокращает объёмы. Пока реальные потери баррелей не отразятся в экспортной статистике, рынок может оставаться в подвешенном состоянии, не решаясь на сильное движение вверх.

Прогноз экспертов

По мнению аналитиков, наиболее вероятный сценарий — рынок, застрявший в диапазонной торговле с периодическими всплесками волатильности. То есть нефть может временно расти на слухах о санкциях или перебоях в поставках, но если спрос не окажется сильнее, а предложение действительно не сократится, движение может быть непродолжительным. Reuters сообщает, что IEA по-прежнему ожидает опережающего роста предложения по сравнению со спросом в этом году.

Если исполнение санкций ужесточится — например, если танкеры «теневого флота» будут заблокированы, страховые расходы резко вырастут или крупные импортеры откажутся от российской нефти — тогда мы можем увидеть значительное ралли.

Со стороны спроса стоит следить за такими контрсигналами, как загрузка нефтеперерабатывающих заводов (которая остаётся под давлением), тенденции в сфере путешествий и мобильности, а также спрос на нефтехимию в Китае. Пока один из этих факторов явно не изменится в положительную сторону, история избытка предложения, скорее всего, будет сдерживать рост цен.

Вкратце: риск для предложения реален, но он пока не перевесил фон избытка предложения и слабого спроса. Пока этого не произойдёт, ралли останется неуверенным.

Технический анализ нефти

На момент написания US Oil торгуется около $59,50, консолидируясь в узком диапазоне по мере стабилизации импульса. RSI резко растёт от средней линии вблизи 50, что указывает на усиление бычьего импульса и намекает на то, что покупатели могут вновь получить краткосрочный контроль.

Полосы Боллинджера (10, close) относительно сжаты, что сигнализирует о снижении волатильности и возможности прорыва. Динамика цен остаётся сосредоточенной вокруг средней полосы, что говорит о нерешительности, но с небольшим уклоном вверх, поскольку покупатели пытаются пробиться выше середины диапазона.

Ключевые уровни поддержки находятся на $58,26 и $56,85 — их пробой вниз может вызвать дальнейшее давление продаж или ликвидацию стоп-лоссов. Сверху сопротивление расположено на $62,00 и $65,00 — на этих уровнях может появиться фиксация прибыли и усиление покупательской активности, если рынок пойдёт выше.

Главный вывод

Рынок нефти находится на перепутье, где нарратив о риске предложения из-за санкций сталкивается с твёрдой структурной реальностью избытка и слабого спроса. Хотя последние российские санкции усилили премию за риск, мировое производство и запасы остаются высокими, а спрос — хрупким.

Пока потери экспорта не станут реальными, а спрос не вырастет, история избытка предложения, скорее всего, будет удерживать цены на нефть. Следующие ключевые сигналы для отслеживания: экспортные данные из России, изменения запасов по всему миру и индикаторы спроса из Азии и США. Будьте начеку — это битва с высокими ставками, исход которой может склониться в любую сторону.

Для трейдеров, работающих на рынке нефти, Deriv MT5 предоставляет доступ как к WTI, так и к Brent. В то же время такие инструменты, как калькулятор Deriv, обеспечивают необходимую точность для управления рисками по мере развития рынка, управляемого AI.

Приведённые показатели доходности не гарантируют будущих результатов.