Wyniki dla

Złoto traci na wartości po wzroście liczby wniosków o zasiłek w USA: sygnał czy szum?

Ceny złota osłabły po tym, jak liczba nowych wniosków o zasiłek dla bezrobotnych w USA wzrosła do 231 000, osiągając najwyższy poziom od prawie dwóch miesięcy i przekraczając prognozy o prawie 20 000.

Ceny złota osłabły po tym, jak liczba nowych wniosków o zasiłek dla bezrobotnych w USA wzrosła do 231 000, osiągając najwyższy poziom od prawie dwóch miesięcy i przekraczając prognozy o prawie 20 000. Na pierwszy rzut oka słabsze dane z rynku pracy powinny wzmocnić atrakcyjność złota jako bezpiecznej przystani. Tymczasem ceny spot spadły o ponad 2% podczas sesji, co podkreśla rosnący rozdźwięk między sygnałami stresu gospodarczego a pozycjonowaniem rynkowym.

To rozbieżność ma znaczenie, ponieważ dane z rynku pracy pozostają najbardziej wrażliwym czynnikiem polityki Federal Reserve. Przy liczbie ofert pracy spadającej do najniższego poziomu od pięciu lat i wciąż słabym zatrudnieniu, inwestorzy zastanawiają się teraz, czy złoto po prostu się konsoliduje, czy też błędnie odczytuje kolejny makroekonomiczny zwrot.

Co napędza złoto i wnioski o zasiłek w USA?

Wzrost liczby nowych wniosków o zasiłek był gwałtowny, ale niejednoznaczny. Liczba wniosków wzrosła o 22 000 w ciągu jednego tygodnia, co jest największym wzrostem od początku grudnia, podnosząc główny wskaźnik znacznie powyżej oczekiwań ekonomistów na poziomie 212 000, według raportów.

Silne zimowe burze zniekształciły regionalne dane o zatrudnieniu, prowadząc do ponadprzeciętnych wzrostów w Pensylwanii, Nowym Jorku, New Jersey i na Środkowym Zachodzie. Problemy z sezonową korektą wokół cykli zatrudnienia na przełomie roku dodały jeszcze więcej szumu.

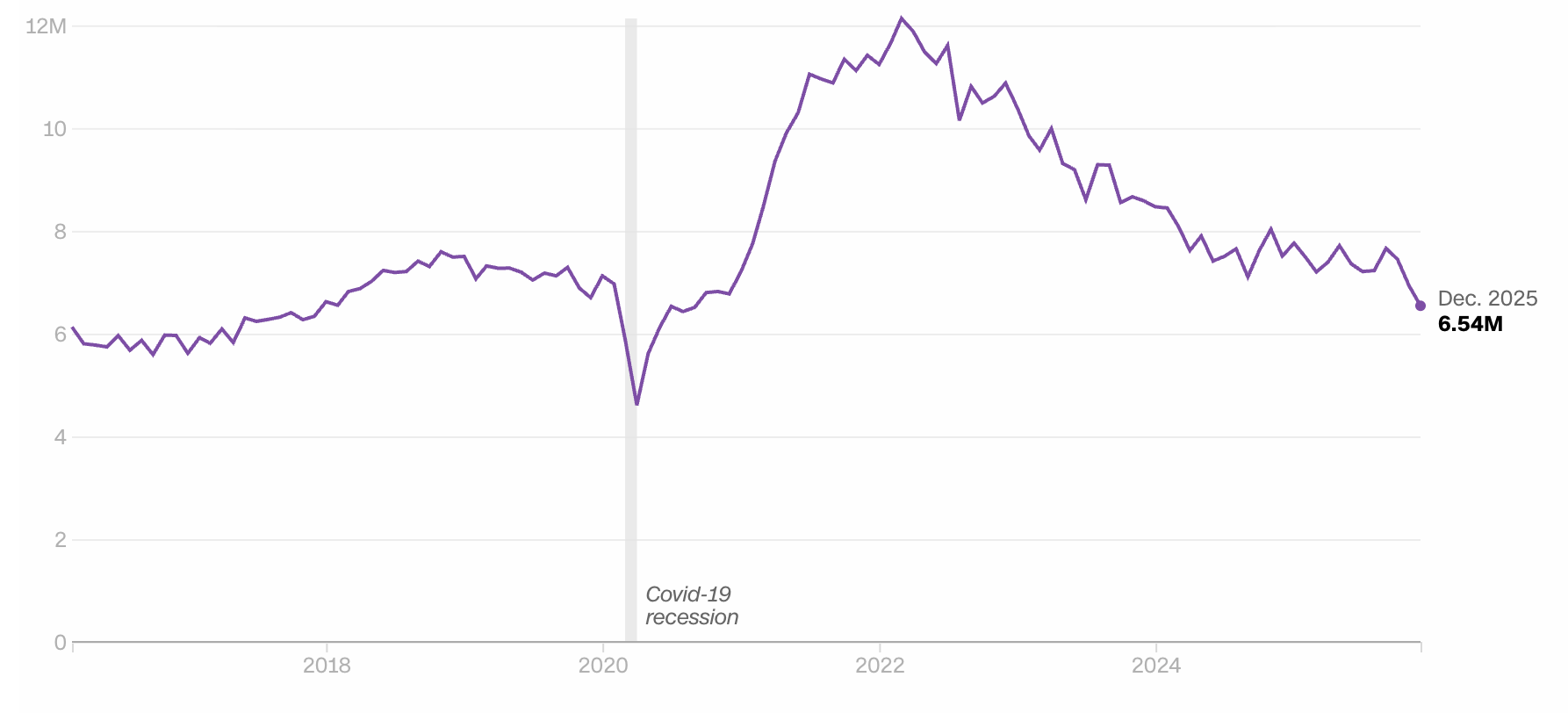

Jednak szerszy obraz rynku pracy pokazuje rzeczywiste osłabienie pod powierzchnią zmienności. Liczba ofert pracy spadła w grudniu do 6,54 mln, najniższego poziomu od września 2020 roku, podczas gdy dane za listopad zostały znacząco zrewidowane w dół.

Zatrudnienie poprawiło się nieznacznie, ale pozostało historycznie słabe, co potwierdza to, co ekonomiści określają jako rynek pracy „niskie zatrudnienie, niskie zwolnienia”. Taka mieszanka sugeruje raczej spowolnienie tempa niż recesję – to niuans, który inwestorzy na rynku złota wciąż analizują.

Dlaczego to ważne

Trendy na rynku pracy bezpośrednio wpływają na oczekiwania dotyczące stóp procentowych, a to tłumaczy stonowaną reakcję złota. Choć liczba wniosków o zasiłek zaskoczyła wzrostem, liczba kontynuowanych wniosków pozostaje historycznie niska, a czterotygodniowa średnia nadal wskazuje na stabilność, a nie na stres.

Jak ujął to Carl Weinberg z High Frequency Economics: „Nie ma oznak takiej fali zwolnień, jakiej spodziewamy się w słabnącym rynku pracy na początku recesji”.

Dla Federal Reserve te dane nie wymuszają natychmiastowej zmiany polityki. Bernard Yaros z Oxford Economics zauważył, że zniekształcenia pogodowe i przerwy w danych ograniczają wartość sygnałową pojedynczego raportu o wnioskach, dodając, że nic nie zmieniło jeszcze krótkoterminowych kalkulacji Fed. Bez wyraźnego zwrotu w oczekiwaniach dotyczących stóp procentowych, złotu brakuje makroekonomicznego katalizatora, na którym zwykle się opiera.

Wpływ na rynek złota

Obserwatorzy rynku podkreślili, że spadek złota po publikacji danych o wnioskach odzwierciedla pozycjonowanie, a nie fundamenty. Ceny spot handlowały blisko minimów sesji na poziomie 4 860 USD za uncję po publikacji, pomimo słabszych od oczekiwań danych z rynku pracy. Taka reakcja sugeruje, że inwestorzy przedkładali odporność dolara i stabilność stóp procentowych nad nagłówkową słabość gospodarczą.

Jednocześnie spadająca liczba ofert pracy i opóźnione dane o wynagrodzeniach wprowadzają niepewność, którą rynek złota rzadko ignoruje na długo. Jeśli nadchodzące raporty o zatrudnieniu potwierdzą szersze spowolnienie – a nie tylko szum związany z pogodą – obecny spadek złota może okazać się tymczasowy. Metal historycznie reagował silniej na potwierdzenie trendu niż na pojedyncze szoki, zwłaszcza gdy stawką jest wiarygodność polityki pieniężnej.

Perspektywy ekspertów

Większość ekonomistów oczekuje, że warunki na rynku pracy będą się stopniowo poprawiać do 2026 roku, gdy ulga w stopach procentowych zacznie wpływać na popyt, wspierana przez niedawne cięcia podatkowe. Taka perspektywa ogranicza natychmiastowy potencjał wzrostowy złota, ponieważ przemawia przeciwko agresywnemu luzowaniu Fed w najbliższym czasie.

Ryzyka jednak są asymetryczne. Liczba ofert pracy spada szybciej niż rośnie bezrobocie, co często poprzedza szerszą słabość rynku pracy. W związku z opóźnieniem styczniowego raportu o zatrudnieniu poza rolnictwem z powodu zamknięcia rządu, inwestorzy na rynku złota mają do czynienia z luką w danych, która może spotęgować zmienność, gdy pojawi się jasność. Kolejny klarowny odczyt dynamiki zatrudnienia może okazać się decydujący.

Najważniejsze wnioski

Liczba wniosków o zasiłek w USA gwałtownie wzrosła, ale sygnał jest zamazany przez efekty pogodowe i sezonowe zniekształcenia. Cofnięcie się złota odzwierciedla ostrożność rynku, a nie odrzucenie jego roli bezpiecznej przystani. Przy spadającej liczbie ofert pracy i opóźnionych danych o wynagrodzeniach, kolejne dane z rynku pracy będą miały ponadprzeciętne znaczenie. Inwestorzy powinni szukać potwierdzenia, a nie nagłówków, zanim ocenią kolejny ruch złota.

Techniczna perspektywa dla złota

Złoto skonsolidowało się po gwałtownym wzroście do nowych maksimów, a cena obecnie oscyluje wokół poziomu 4 850 USD po zmiennym cofnięciu. Bollinger Bands pozostają szeroko rozszerzone, co wskazuje, że zmienność pozostaje podwyższona mimo ostatniego uspokojenia ruchów cenowych.

Wskaźniki momentum pokazują profil neutralizujący: RSI spłaszczył się w pobliżu linii środkowej po wcześniejszym osiągnięciu poziomów wykupienia, odzwierciedlając równowagę między impetem wzrostowym a spadkowym. Siła trendu osłabła z ekstremalnych poziomów, a odczyty ADX są niższe niż podczas fazy przyspieszenia, co sugeruje przejście od silnego ruchu kierunkowego do konsolidacji.

Strukturalnie cena pozostaje znacznie powyżej wcześniejszych stref konsolidacji wokół 4 300 USD, 4 035 USD i 3 935 USD, co podkreśla skalę wcześniejszej hossy.

Bitcoin spada o 40%: Dlaczego analitycy wątpią w krach na 80%

Cena Bitcoina spadła o około 40% od szczytu z października, wstrząsając rynkami i ożywiając obawy przed kolejną brutalną kryptozimą.

Cena Bitcoina spadła o około 40% od szczytu z października, wstrząsając rynkami i ożywiając obawy przed kolejną brutalną kryptozimą. Ostatnia fala spadków objęła 11% tygodniową stratę, gdy globalne rynki przeszły w tryb risk-off, ciągnąc aktywa cyfrowe w dół wraz z niestabilnymi amerykańskimi akcjami. Dla wielu inwestorów ten ruch wydaje się niepokojąco znajomy.

Obawy koncentrują się wokół czteroletniego cyklu Bitcoina, który w poprzednich spadkach przynosił załamania sięgające nawet 80%. Jednak analitycy K33 twierdzą, że obecna wyprzedaż nie ma cech strukturalnego napięcia, które definiowało wcześniejsze krachy. Ponieważ wymuszone likwidacje zostały już usunięte, a inwestorzy instytucjonalni są teraz mocno obecni, pytanie nie brzmi już, czy Bitcoin spada – ale czy ten spadek to reset, czy początek czegoś znacznie gorszego.

Co napędza najnowszą wyprzedaż Bitcoina?

Spadek Bitcoina nastąpił równolegle z szerszą zmianą globalnego apetytu na ryzyko. Rynki akcji ponownie stały się niestabilne, a spółki technologiczne przewodziły spadkom, gdy inwestorzy na nowo oceniali oczekiwania dotyczące wzrostu i ryzyko wyceny. Krypto, które coraz częściej porusza się w zgodzie z amerykańskimi akcjami, podążyło tą samą ścieżką, gdy kapitał przesuwał się w stronę bezpiecznych aktywów.

Dźwignia finansowa spotęgowała ruch. W ciągu zaledwie kilku dni zlikwidowano pozycje długie z dźwignią o wartości ponad 1,7 miliarda dolarów na rynkach kryptowalut.

Stopy finansowania gwałtownie spadły poniżej zera, sygnalizując, że traderzy masowo zamykali bycze pozycje. Historycznie takie warunki pojawiają się w okresach stresu, ale mają też tendencję do występowania po tym, jak nadmierny optymizm został już wyeliminowany z rynku.

Dlaczego to ważne

Dla nowych inwestorów gwałtowne spadki często wywołują panikę i sprzedaż. Poprzednie cykliczne krachy Bitcoina nauczyły rynek oczekiwać katastrofalnych spadków, gdy momentum się załamuje. Sama ta pamięć behawioralna może pogłębiać wyprzedaże, nawet jeśli warunki fundamentalne są inne.

Analitycy K33 twierdzą, że w tym cyklu brakuje wymuszonych sprzedających, którzy definiowali lata 2018 i 2022. Tamte rynki niedźwiedzia napędzały kaskadowe upadki – od Terra-Luna po FTX – które wywoływały wezwania do uzupełnienia depozytu zabezpieczającego i masowe likwidacje. „Struktura, która powodowała krachy na 80%, po prostu dziś nie występuje” – zauważa firma w najnowszym raporcie.

Wpływ na rynki krypto i akcje

Wyprzedaż wykracza daleko poza sam Bitcoin. Akcje powiązane z kryptowalutami poniosły dotkliwe straty, gdy inwestorzy na nowo oceniali ekspozycję w całym ekosystemie. Strategy, największy korporacyjny posiadacz Bitcoina, spadł o ponad 5% w jednej sesji i jest obecnie niżej o prawie 70% w ciągu sześciu miesięcy.

Akcje spółek wydobywczych ucierpiały jeszcze bardziej. Firmy, które przestawiły się na infrastrukturę high-performance computing i AI, nie uniknęły spadków. HUT 8 spadł o 8%, Core Scientific prawie o 9%, a IREN zanurkował o 17%. Jak zauważyła Aurelie Barthere z Nansen, „Korelacja między krypto a amerykańskimi akcjami znów staje się dodatnia, gdy oba rynki spadają jednocześnie”, co wzmacnia wrażliwość Bitcoina na zmienność makroekonomiczną.

Perspektywy ekspertów

K33 wskazuje poziom 74 000 dolarów jako kluczową strefę wsparcia. Czyste przebicie poniżej niej może otworzyć drogę do ponownego testu szczytu z 2021 roku w okolicach 69 000 dolarów, a nawet długoterminowej średniej w pobliżu 58 000 dolarów. Choć te poziomy wydają się zniechęcające, analitycy zauważają, że Bitcoin już zaabsorbował silną presję likwidacyjną bez napięć systemowych.

Obecność spotowych ETF-ów na Bitcoina po cichu zmieniła dynamikę rynku. Fundusze emerytalne i długoterminowi alokatorzy stanowią teraz rosnącą część popytu, tłumiąc odruchową sprzedaż obserwowaną w poprzednich cyklach. Krótkoterminowa ścieżka może pozostać zmienna, ale analitycy coraz częściej postrzegają ten spadek jako korektę strukturalną, a nie cykliczny krach.

Najważniejsze wnioski

Spadek Bitcoina o 40% przywołał wspomnienia poprzednich krachów cyklicznych, ale struktura rynku znacząco się zmieniła. Wymuszeni sprzedający są w dużej mierze nieobecni, dźwignia została już usunięta, a popyt instytucjonalny jest teraz zakorzeniony dzięki ETF-om. Zmienność może się utrzymywać, jednak analitycy coraz częściej postrzegają ten spadek jako reset, a nie załamanie. Kolejne sygnały do obserwowania to przepływy do ETF-ów, stabilność rynku akcji i to, czy kluczowe strefy wsparcia się utrzymają.

Techniczna perspektywa Bitcoina

Bitcoin pogłębił spadki, przesuwając się w kierunku dolnego krańca swojego ostatniego zakresu cenowego po wybiciu z długotrwałej konsolidacji. Cena znajduje się poniżej dolnego pasa Bollingera, podczas gdy pasy pozostają szeroko rozszerzone, co odzwierciedla podwyższoną zmienność i silną presję kierunkową po ostatnim przyspieszeniu spadków. Wskaźniki momentum pokazują skrajne warunki, a RSI gwałtownie spadł w strefę wyprzedania, sygnalizując szybkie pogorszenie krótkoterminowego momentum, a nie stopniowe osłabienie.

Siła trendu pozostaje wysoka, co potwierdzają wysokie odczyty ADX, podkreślając aktywne i dojrzałe środowisko trendowe mimo ostatniej zmiany kierunku. Strukturalnie cena znajduje się obecnie znacznie poniżej wcześniejszego obszaru konsolidacji wokół 90 000 dolarów, a wcześniejsze strefy oporu w pobliżu 107 000 i 114 000 dolarów są daleko powyżej obecnych poziomów.

Prognoza S&P 500: Czy rynek poradzi sobie z ograniczoną płynnością?

Krótka odpowiedź brzmi: tak – ale nie bez napięć. S&P 500 wciąż utrzymuje się blisko rekordowych poziomów, jednak pod powierzchnią płynność rynkowa kurczy się w sposób, który historycznie utrudnia utrzymanie wzrostów na rynku akcji.

Krótka odpowiedź brzmi: tak – ale nie bez napięć. S&P 500 wciąż utrzymuje się blisko rekordowych poziomów, jednak pod powierzchnią płynność rynkowa kurczy się w sposób, który historycznie utrudnia utrzymanie wzrostów na rynku akcji.

W samą środę indeks referencyjny spadł zaledwie o 0,5%, podczas gdy równoważony S&P 500 wzrósł prawie o 0,9%, co spowodowało, że rozbieżność na rynku zbliżyła się do górnej granicy swojego historycznego zakresu.

To istotne, ponieważ to płynność, a nie zyski, coraz bardziej nadaje ton rynkowi. Wraz z końcem sezonu wyników, rentowności długoterminowych obligacji oscylującymi w pobliżu oporu oraz przygotowaniami US Treasury do odprowadzenia gotówki z systemu, zdolność rynku do absorpcji zaostrzonych warunków finansowych zdefiniuje kolejny etap trajektorii S&P 500.

Co napędza prognozy dla S&P 500?

Ostatnie ruchy cenowe pokazują rynek rozrywany w dwóch kierunkach jednocześnie. Akcje technologicznych gigantów ciążyły głównemu indeksowi S&P 500, podczas gdy mniejsze spółki i sektory defensywne po cichu zyskiwały.

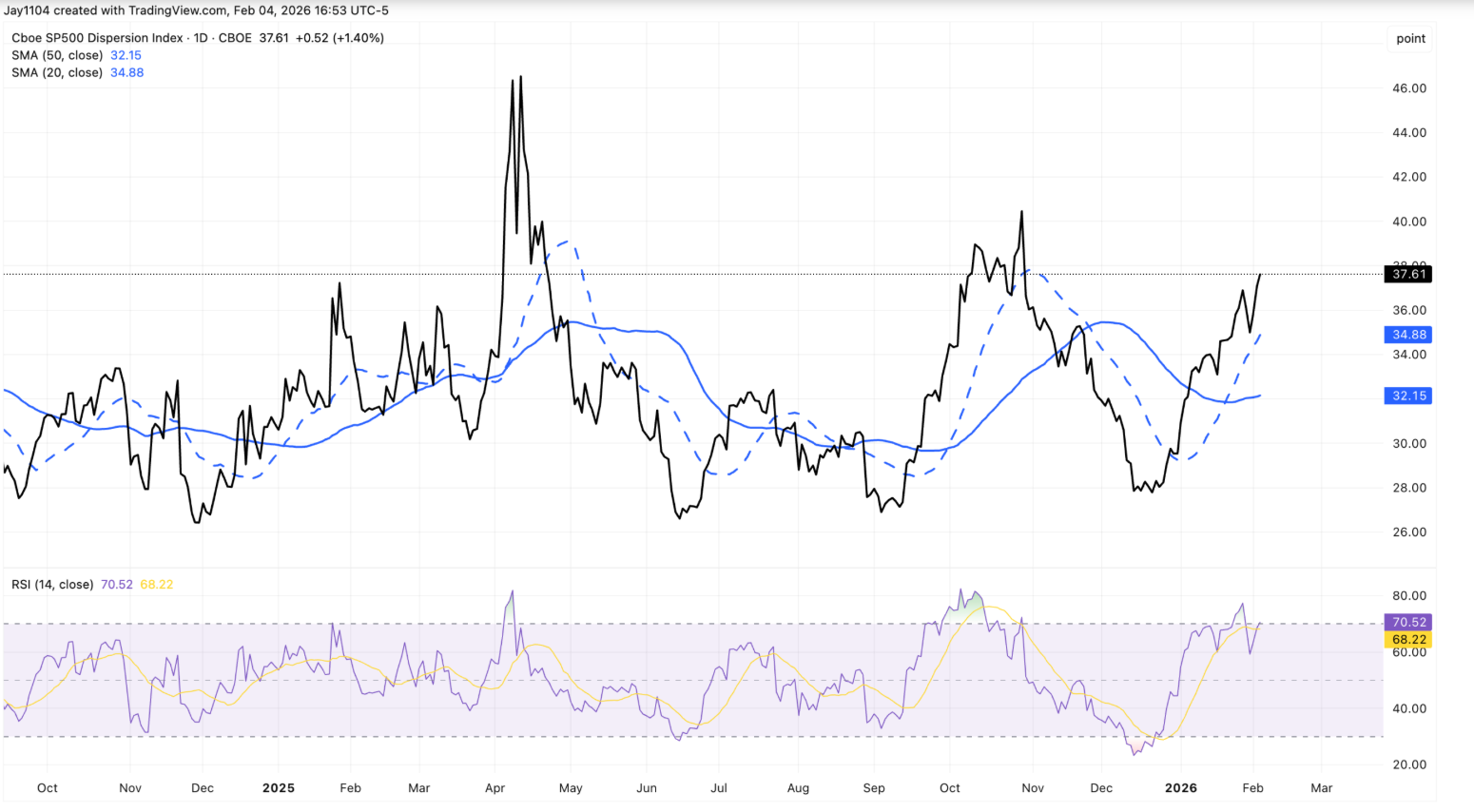

Efektem był gwałtowny wzrost rozbieżności, a indeks dyspersji wzrósł do około 37,6 – poziomu częściej kojarzonego ze szczytową zmiennością zysków niż z końcem sezonu raportowania.

Jedno z wyjaśnień leży w pozycjonowaniu, a nie w przekonaniu. Wskaźnik zmienności implikowanej rośnie bardziej agresywnie niż w poprzednich kwartałach, zachęcając inwestorów do wybierania stabilnych profili zysków, takich jak dobra konsumpcyjne podstawowe. Utrzymująca się siła Walmartu, mimo że spółka nie raportuje wyników aż do połowy lutego, odzwierciedla to zachowanie. Zamiast czystej rotacji sektorowej, ruch ten przypomina te same transakcje dyspersyjne, które dominowały na rynkach przed publikacją wyników największych spółek technologicznych.

Rynki obligacji wzmacniają to niepewne tło. Rentowność 30-letnich obligacji skarbowych USA ponownie zbliżyła się do poziomu 4,9%, po raz kolejny testując górną granicę, która od tygodni ogranicza wzrosty rentowności.

W normalnych warunkach duża podaż, utrzymujące się deficyty i odporność wzrostu gospodarczego powinny zdecydowanie podnieść rentowności. Tymczasem stopy wydają się zamrożone, co sugeruje, że to ograniczenia płynności – a nie optymizm – kotwiczą rynki w miejscu.

Dlaczego to ważne

Dla inwestorów ta rozbieżność jest sygnałem ostrzegawczym. Gdy powierzchowna stabilność S&P 500 maskuje wewnętrzne napięcia, rynki stają się bardziej podatne na nagłe zmiany wycen. Siła indeksu równoważonego przy jednoczesnej słabości indeksu ważonego kapitalizacją sugeruje selektywną redukcję ryzyka, a nie szerokie zaufanie do przyszłego wzrostu.

Dynamika płynności potęguje to ryzyko. US Treasury sygnalizuje, że Treasury General Account może przekroczyć 1 bilion dolarów w okolicach sezonu podatkowego, co oznacza wycofanie z rynku około 150 miliardów dolarów dodatkowej gotówki.

Chociaż zwiększona emisja bonów skarbowych może złagodzić ten efekt, analitycy są zgodni, że nie zrekompensuje ona w pełni odpływu środków. Jak zauważyła Sonali Basak z iCapital, rynki nie wyceniają szoku, ale „płynność nie zapewnia już takiego wsparcia jak w zeszłym roku”.

Wpływ na rynki i inwestorów

Najbardziej bezpośrednim efektem była agresywna rotacja sektorowa. Technologia, zwłaszcza oprogramowanie, najbardziej ucierpiała podczas środowej wyprzedaży, gdy obawy o zakłócenia związane ze sztuczną inteligencją i wysokie wyceny skłoniły inwestorów do ograniczenia ekspozycji. Nasdaq Composite spadł o 1,5%, podczas gdy Dow Jones Industrial Average zyskał 0,5%, co podkreśla, jak bardzo przywództwo na rynku stało się nierówne.

Jednocześnie długoterminowa narracja AI pozostaje nienaruszona. Wyniki Alphabet podkreśliły plany zwiększenia nakładów inwestycyjnych nawet do 185 miliardów dolarów do 2026 roku, co wsparło Nvidia i Broadcom, mimo że akcje Alphabet nieco spadły. Reakcja rynku sugeruje, że inwestorzy raczej ponownie oceniają krótkoterminowe wyceny niż całkowicie porzucają temat AI.

Dla inwestorów długoterminowych ryzyko tkwi w samozadowoleniu. Jeśli płynność będzie się dalej kurczyć, a stopy pozostaną blisko oporu, zmienność może powrócić gwałtownie, gdy korelacje wzrosną, a transakcje dyspersyjne zostaną zamknięte.

Prognozy ekspertów

Patrząc w przyszłość, wielu strategów oczekuje, że rozbieżności rynkowe zanikną wraz z końcem sezonu wyników i zamykaniem pozycji taktycznych. Historycznie korelacje rosną, gdy niepewność co do zysków mija, co przywraca spójność wyników sektorów. Sam ten proces może zwiększyć zmienność, nawet bez szoku makroekonomicznego.

Największą niewiadomą pozostaje płynność. Cotygodniowe dane o nowych bezrobotnych, wyniki Amazon oraz aktualizacje dotyczące finansowania Treasury będą uważnie obserwowane. Utrzymujące się wybicie powyżej 5% w przypadku 30-letnich obligacji prawdopodobnie wywarłoby presję na wyceny akcji, podczas gdy dalsza stagnacja stóp może sygnalizować głębsze napięcia na rynku finansowania. Na ten moment S&P 500 jest w stanie zaabsorbować bardziej ograniczoną płynność – ale tylko tak długo, jak utrzyma się zaufanie.

Najważniejsze wnioski

S&P 500 jest w stanie przetrwać obecnie bardziej ograniczoną płynność, ale margines bezpieczeństwa się kurczy. Rozbieżności w indeksie, uporczywe rentowności obligacji i nadchodzące odpływy gotówki sugerują, że stabilność może być złudna. W miarę jak zyski schodzą na dalszy plan, płynność stanie się kluczowa. Kolejny decydujący ruch najprawdopodobniej nie będzie wynikał z zysków, lecz z warunków finansowania.

Dlaczego 30% krach na srebrze wstrząsa globalnymi rynkami

30% krach na srebrze wstrząsa globalnymi rynkami, ponieważ ujawnił, jak kruche stało się ostatnie odbicie na rynku metali szlachetnych.

30% krach na srebrze wstrząsa globalnymi rynkami, ponieważ ujawnił, jak kruche stało się ostatnie odbicie na rynku metali szlachetnych. Eksperci zauważyli, że to, co wydawało się wzrostem napędzanym czynnikami strukturalnymi, w rzeczywistości było mocno podtrzymywane przez pozycje spekulacyjne, dźwignię finansową i niską płynność. Gdy ceny się odwróciły, wymuszona sprzedaż rozlała się na metale, waluty i aktywa ryzykowne, wywołując szerszą rewizję stabilności rynku.

Skala ruchu była uderzająca. Cena spot srebra spadła nawet o 17% w jednej sesji po tym, jak na krótko przekroczyła poziom $90 za uncję, by następnie runąć do około $77.

Złoto podążyło za srebrem, spadając o ponad 3,5%, co było jego największym jednodniowym spadkiem od 2013 roku. To wydarzenie stało się sygnałem ostrzegawczym dla inwestorów poruszających się po rynkach napędzanych impetem w niepewnym otoczeniu polityki gospodarczej.

Co napędza krach na srebrze?

U podstaw załamania na srebrze leży agresywne budowanie – i szybkie odwracanie – pozycji spekulacyjnych. W tygodniach poprzedzających szczyt inwestorzy masowo wchodzili w lewarowane produkty ETF i opcje call, windując ceny znacznie powyżej poziomów uzasadnionych popytem fizycznym. Gdy rajd wyhamował pod koniec zeszłego tygodnia, te pozycje z wiatru w żagle zamieniły się w obciążenia, wywołując wezwania do uzupełnienia depozytu zabezpieczającego i realizację stop-lossów w szybkim tempie.

Warunki płynności dodatkowo pogorszyły sytuację. Srebro jest notowane na znacznie mniejszym i mniej płynnym rynku niż złoto, szczególnie na rynku pozagiełdowym w Londynie. Goldman Sachs poinformował, że zabezpieczanie dealerów gwałtownie zmieniło się z kupowania podczas wzrostów cen na sprzedawanie podczas spadków, co pozwoliło na kaskadowanie strat w całym systemie. Fakt, że niektóre z najbardziej gwałtownych ruchów miały miejsce, gdy chińskie rynki kontraktów terminowych były zamknięte, sugeruje, że to zachodnie przepływy kapitału napędzały zarówno wzrost, jak i późniejsze odwrócenie.

Dlaczego to ma znaczenie

Krach na srebrze miał znaczenie, ponieważ nie pozostał ograniczony tylko do tego rynku. Według doniesień nagłe odwrócenie wpłynęło na nastroje na całym rynku metali, a cena miedzi spadła poniżej $13 000 za tonę, a szersze ceny surowców znalazły się pod presją. Gdy metal, który pełni zarówno rolę bezpiecznej przystani, jak i surowca przemysłowego, załamuje się tak gwałtownie, często sygnalizuje to głębszy niepokój wobec ryzyka.

Analitycy ostrzegają również, że ryzyka związane z pozycjonowaniem nie zostały jeszcze w pełni zredukowane. Sunil Garg, dyrektor zarządzający w Lighthouse Canton, powiedział, że spekulacyjny nadmiar „nie został jeszcze całkowicie usunięty”, mimo ostrej korekty. Chociaż długoterminowy popyt przemysłowy na srebro pozostaje silny, krótkoterminowe ruchy cen są nadal dyktowane przez przepływy finansowe, a nie przez konsumpcję końcową.

Wpływ na rynki i inwestorów

Dla traderów skutki były natychmiastowe i kosztowne. Giełdy metali, w tym CME Group, podniosły wymagania depozytowe po wyprzedaży, zwiększając koszt utrzymywania pozycji z dźwignią i wymuszając dalszą redukcję lewarowania. Taka dynamika zwykle tłumi szybkie odbicia i wydłuża okresy zmienności, zwłaszcza w aktywach, które niedawno przyciągnęły traderów grających na momentum.

To wydarzenie wywołało również niepokojące porównania do zachowań akcji-memów. Uczestnicy rynku coraz częściej opisują ostatni rajd na srebrze jako oderwany od trwałej wyceny, napędzany bardziej impetem niż fundamentami. Steve Sosnick z Interactive Brokers stwierdził, że metal doświadczył „handlu na momentum, który przekroczył nawet ponadprzeciętne ruchy obserwowane na innych aktywach spekulacyjnych”, przez co ceny stały się podatne na spadki, gdy nastroje się odwróciły.

Prognozy ekspertów

Patrząc w przyszłość, zmienność prawdopodobnie się utrzyma. Analitycy Standard Chartered twierdzą, że metale szlachetne pozostaną niestabilne, dopóki nie pojawi się większa jasność co do perspektyw polityki monetarnej w USA, zwłaszcza tempa obniżek stóp procentowych. Jastrzębie wypowiedzi przedstawicieli Federal Reserve umocniły dolara amerykańskiego, wywierając dodatkową presję na metale denominowane w dolarze, takie jak srebro.

Niepewność polityczna dodatkowo komplikuje sytuację. Rynki rozważają konsekwencje nominacji Kevina Warsha na przewodniczącego Federal Reserve, podczas gdy prezydent Donald Trump utrzymuje, że obniżki stóp są nadal prawdopodobne. W przypadku srebra traderzy uważnie obserwują poziom $70. Utrzymanie się poniżej tego poziomu może pogłębić awersję do ryzyka w różnych klasach aktywów, podczas gdy utrzymanie powyżej może pozwolić na stopniowe rozładowanie spekulacyjnego nadmiaru.

Najważniejsze wnioski

30% krach na srebrze wstrząsnął globalnymi rynkami, ponieważ pokazał, jak szybko rajdy napędzane impetem mogą się załamać pod presją. Wyprzedaż ujawniła luki płynnościowe, nadmierną dźwignię i kruchy sentyment na rynku metali. Chociaż popyt strukturalny pozostaje wspierający, dalsza ścieżka srebra zależy od tego, czy spekulacyjny nadmiar zostanie całkowicie zredukowany. Traderzy będą uważnie obserwować poziom $70 i sygnały z polityki USA w najbliższych dniach.

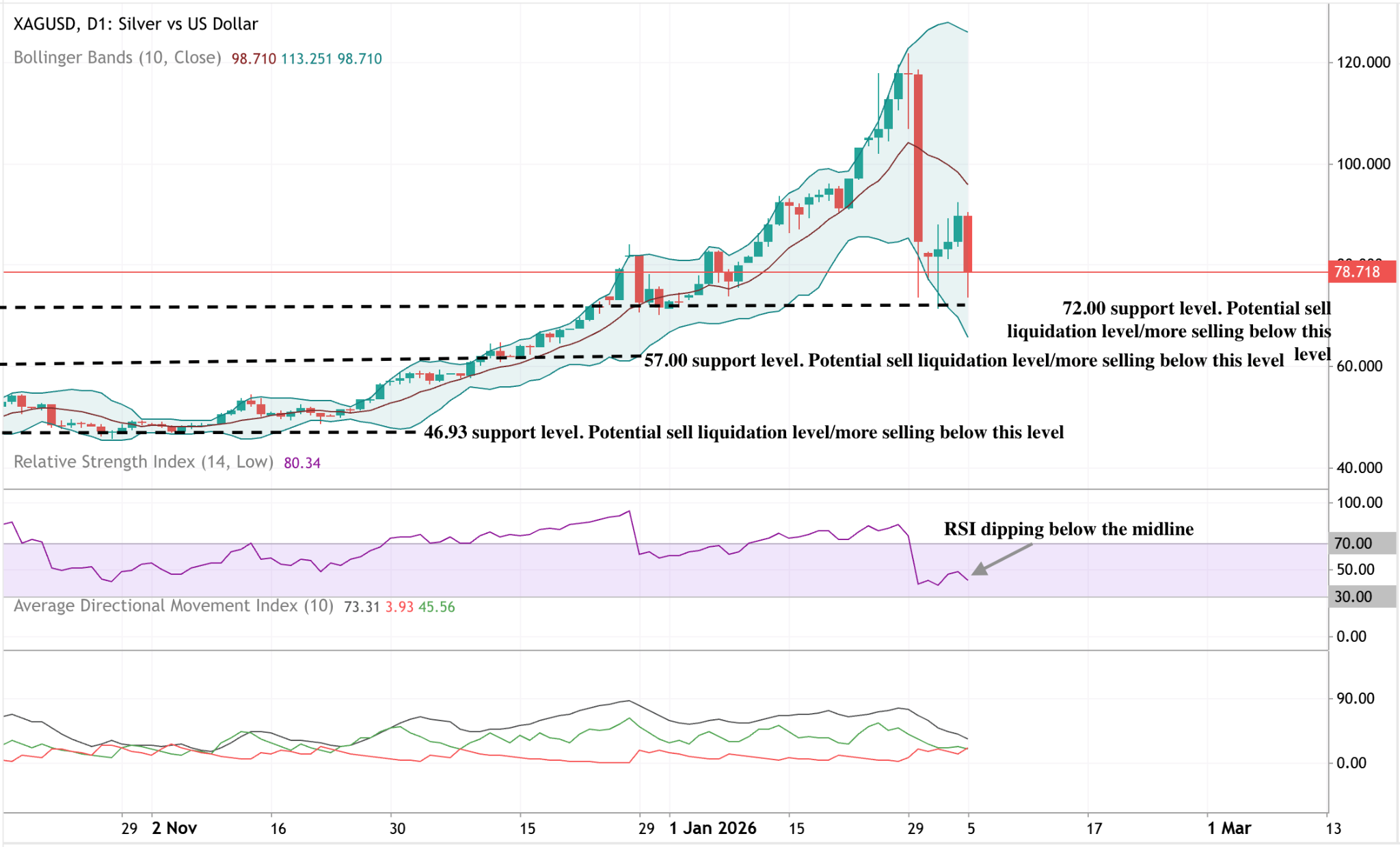

Techniczna perspektywa dla srebra

Srebro gwałtownie skorygowało się z ostatnich szczytów po przedłużonym ruchu wzrostowym, a cena powróciła do wnętrza wstęg Bollingera po krótkim handlu powyżej górnej wstęgi. Pomimo cofnięcia, wstęgi pozostają szeroko rozszerzone, co wskazuje, że zmienność nadal utrzymuje się na podwyższonym poziomie w porównaniu do wcześniejszych faz.

Wskaźniki momentum pokazują wyraźną zmianę z ekstremalnych poziomów: RSI spadł z poziomów wykupienia i obecnie znajduje się poniżej linii środkowej, co odzwierciedla znaczące ochłodzenie impetu.

Siła trendu pozostaje wysoka, o czym świadczą wysokie odczyty ADX, wskazujące, że ogólne otoczenie trendowe pozostaje silne, nawet jeśli krótkoterminowy impet osłabł. Strukturalnie cena nadal utrzymuje się znacznie powyżej wcześniejszych obszarów konsolidacji wokół $72, $57 i $46,93, co podkreśla skalę wcześniejszego wzrostu.

Co oznacza wyprzedaż akcji technologicznych dla kolejnego ruchu na indeksach USA

Najnowsza wyprzedaż akcji spółek technologicznych sugeruje, że amerykańskie indeksy giełdowe wchodzą w bardziej kruchą fazę, w której przywództwo nie jest już oczywiste.

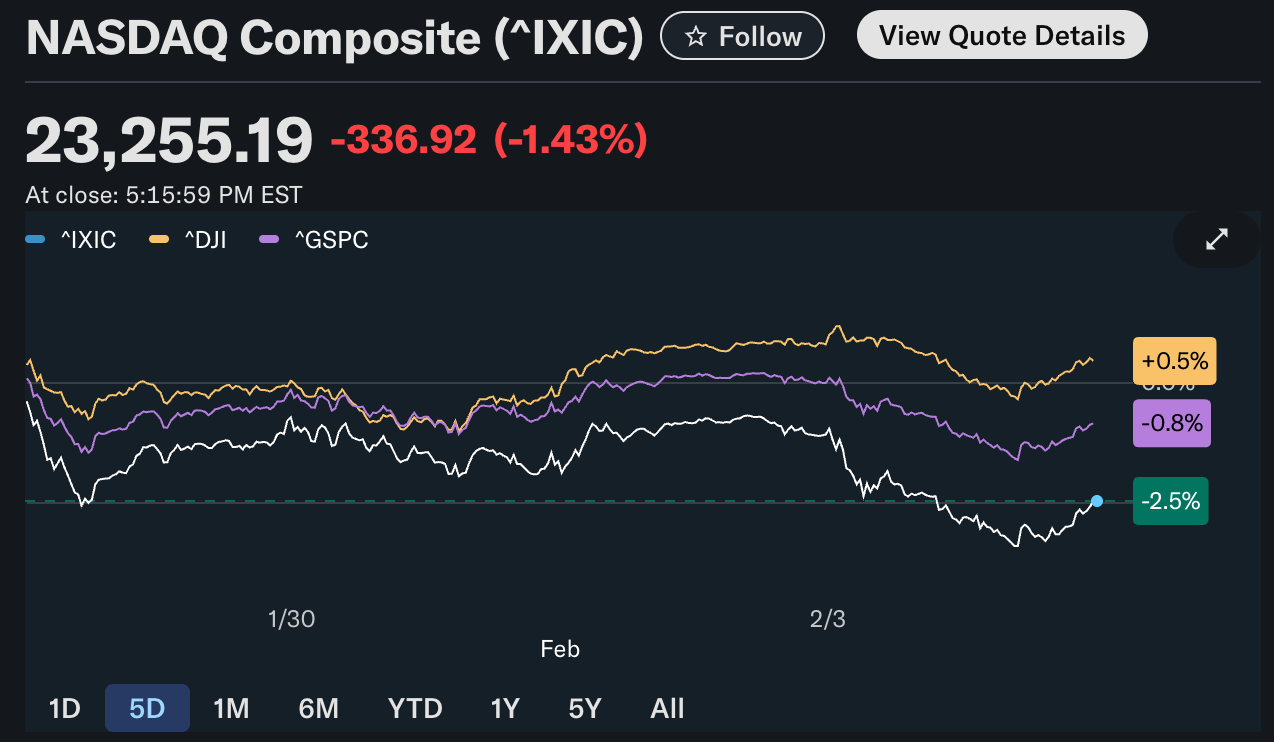

Najnowsza wyprzedaż akcji spółek technologicznych sugeruje, że amerykańskie indeksy giełdowe wchodzą w bardziej kruchą fazę, w której przywództwo nie jest już oczywiste. We wtorek Nasdaq Composite spadł o 1,4%, pociągając za sobą S&P 500, który stracił 0,8%, gdy inwestorzy zaczęli kwestionować, czy rajd napędzany przez AI nadal uzasadnia obecne wyceny.

Zamiast sygnalizować pełną zmianę trendu, ruch ten sugeruje, że rynek dostosowuje oczekiwania. Wraz z narastającą presją na wyniki i wzrostem zmienności na innych aktywach, kolejny ruch na indeksach USA będzie zależał od tego, czy Big Tech zdoła przywrócić zaufanie, czy też inwestorzy będą nadal wycofywać się z zatłoczonych transakcji wzrostowych.

Co napędza wyprzedaż akcji technologicznych?

Bezpośrednim katalizatorem był odnowiony niepokój o trwałość wydatków na AI. Chociaż optymistyczne wyniki Palantir wzmocniły długoterminową narrację AI, nie zdołały zniwelować szerszych obaw dotyczących kapitałochłonności i malejących korzyści krańcowych w całym sektorze. Spadek Nvidii o prawie 3% okazał się szczególnie znaczący po doniesieniach o ochłodzeniu relacji z OpenAI, która rzekomo wyraziła zastrzeżenia co do wydajności najnowszych chipów AI Nvidii.

Niepokój ten szybko rozprzestrzenił się na cały sektor oprogramowania i chmury. Amazon i Microsoft pogłębiły ostatnie spadki, gdy inwestorzy kontynuowali redukcję pozycji w spółkach o wysokich wskaźnikach wyceny. Wprowadzenie narzędzia do produktywności prawnej przez firmę AI Anthropic zwiększyło presję, wzmacniając obawy, że szybsza innowacja może przyspieszyć konkurencję, zamiast chronić marże. W tym otoczeniu rynki nie nagradzają już ekspozycji na AI bezkrytycznie – domagają się dowodów na rentowność.

Dlaczego to ważne dla indeksów USA

Indeksy USA stały się coraz bardziej wrażliwe na ruchy w niewielkiej grupie spółek technologicznych o największej kapitalizacji. Największe firmy technologiczne stanowią obecnie ponad 30% całkowitej kapitalizacji rynkowej S&P 500, przez co indeksy są narażone na spadki, gdy sentyment odwraca się przeciwko sektorowi. Gdy przywództwo słabnie, odporność indeksów szybko się zmniejsza.

Jak zauważa jeden z amerykańskich strategów akcji: „Problemem nie jest wiara w AI – chodzi o to, czy wzrost zysków nadąża za oczekiwaniami już wycenionymi w tych spółkach”. To rozróżnienie wyjaśnia, dlaczego rynki mogą spadać nawet przy mocnych nagłówkach wyników. Dla indeksów ryzyko nie polega na załamaniu, lecz na przedłużonym okresie nierównych wyników.

Wpływ na rynki i inwestorów

Wyprzedaż już wywołała widoczną zmianę w pozycjonowaniu. Gdy akcje spadały, inwestorzy przenieśli się do aktywów defensywnych, podbijając cenę złota o ponad 6% w jednej sesji – to największy dzienny wzrost od 2008 roku – po tym, jak kilka dni wcześniej złoto zanotowało największy jednodniowy spadek od ponad 40 lat. Srebro podążyło za nim, odbijając o 9% dzięki agresywnym zakupom na dołku.

Ta rozbieżność sugeruje, że inwestorzy ograniczają ekspozycję na transakcje momentum, a nie całkowicie rezygnują z ryzyka. Słabość akcji przy jednoczesnej sile metali szlachetnych wskazuje na zachowania zabezpieczające, a nie panikę. Dla traderów oznacza to rynek przygotowujący się na bardziej dwukierunkowe ruchy cen, gdzie wzrosty mogą napotykać szybszy opór, a spadki przyciągać selektywny popyt.

Perspektywy ekspertów

Kolejny kierunkowy ruch na indeksach USA zostanie ukształtowany przez nadchodzące wyniki AMD, Amazon i Alphabet, które mają dać jaśniejszy obraz wydatków związanych z AI, marż i widoczności popytu. Wyniki AMD są szczególnie postrzegane jako papierek lakmusowy, czy konkurencja w chipach AI może wesprzeć wzrost całego sektora, a nie rozcieńczyć zyski.

Strategowie pozostają ostrożni, ale nie są jednoznacznie nastawieni niedźwiedzio. Większość spodziewa się wyższej zmienności w miarę przechodzenia rynku od optymizmu napędzanego narracją do weryfikacji wyników. Jeśli Big Tech wykaże dyscyplinę operacyjną przy jednoczesnym wzroście, indeksy mogą się ustabilizować. W przeciwnym razie amerykańskie akcje mogą wejść w szerszą fazę konsolidacji, charakteryzującą się rotacjami zamiast trwałych wzrostów.

Kluczowy wniosek

Wyprzedaż akcji technologicznych sygnalizuje zmianę w sposobie wyceniania wzrostu przez rynki, a nie jego odrzucenie. Indeksy USA pozostają wspierane, ale przywództwo jest pod presją w obliczu rosnącego zapotrzebowania inwestorów na dyscyplinę zysków. Gwałtowny ruch w kierunku złota podkreśla rosnącą ostrożność pod powierzchnią. Kolejna faza będzie zdefiniowana przez wiarygodność wyników – i to, czy Big Tech zdoła uzasadnić swój ponadprzeciętny wpływ na rynek.

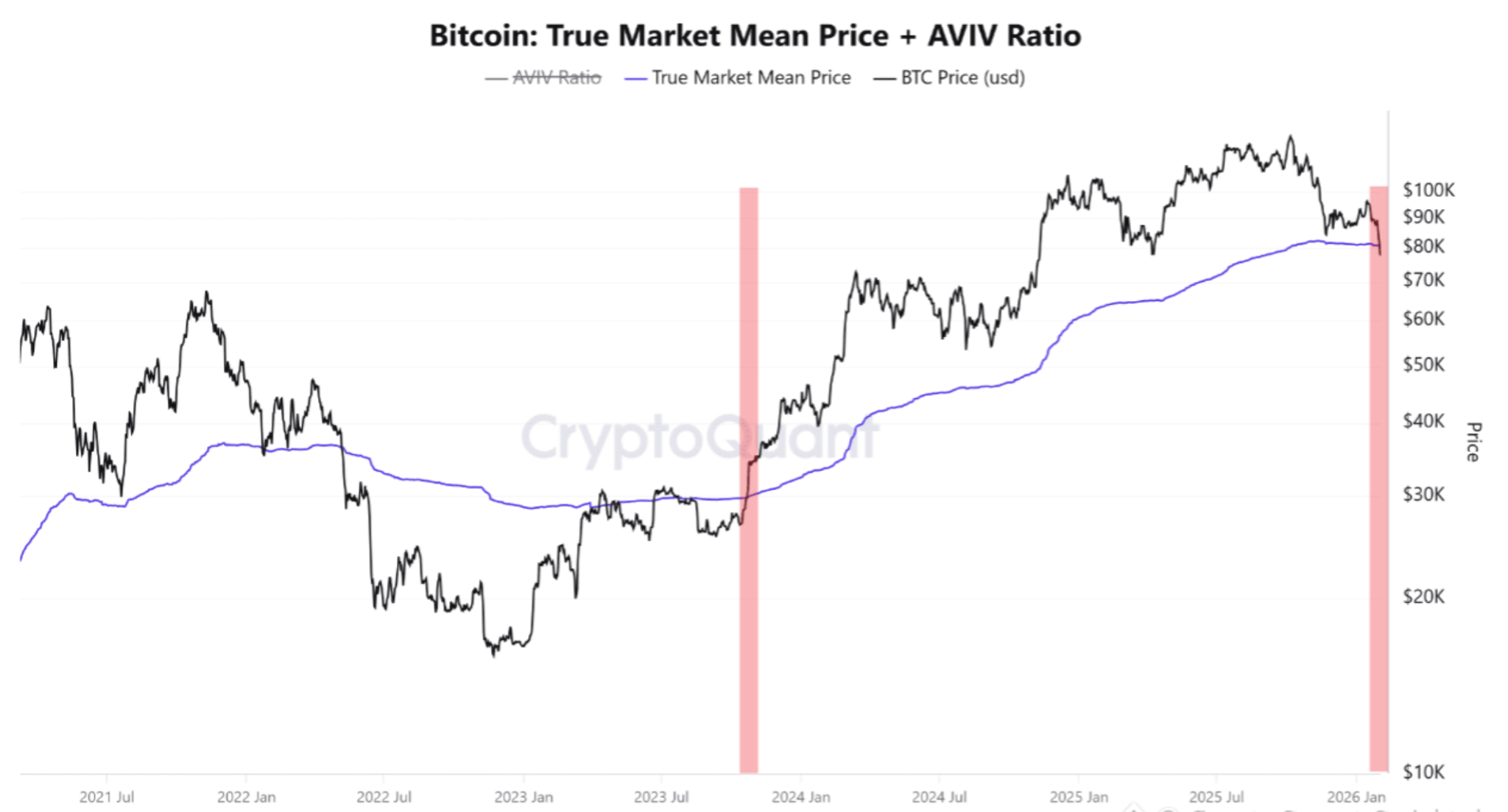

Dlaczego najnowszy spadek Bitcoina sygnalizuje zmianę kontroli na rynku

Najnowszy spadek Bitcoina to nie tylko spadające ceny – odzwierciedla on wyraźną zmianę w tym, kto kontroluje rynek.

Najnowszy spadek Bitcoina to nie tylko spadające ceny – odzwierciedla on wyraźną zmianę w tym, kto kontroluje rynek. Dane pokazują, że największa kryptowaluta na świecie spadła o ponad 40% od październikowego szczytu powyżej 126 000 USD i w tym tygodniu na krótko spadła poniżej 73 000 USD, co jest najniższym poziomem od listopada 2024 roku.

Co istotne, według analityków, bitcoin spadł teraz poniżej swojego True Market Mean Price, czyli progu wyceny, który historycznie oddziela rynki zdominowane przez byki od tych zdominowanych przez niedźwiedzie.

To załamanie następuje w momencie, gdy globalni inwestorzy wycofują się z ryzyka w obliczu wyprzedaży akcji napędzanych przez AI oraz rosnących napięć geopolitycznych. Przy gwałtownym wzroście ceny złota o prawie 7% w jednej sesji i rosnącej zmienności na wszystkich klasach aktywów, zachowanie bitcoina sugeruje, że przywództwo rynkowe przesuwa się od kupujących w stronę sprzedających – to przejście może kształtować ruchy cen przez kolejne miesiące.

Co napędza najnowszy spadek Bitcoina?

Spadek Bitcoina nastąpił równolegle z szerszym ruchem risk-off na rynkach finansowych. Amerykańskie akcje zaliczyły spadki, gdy osłabło zaufanie do handlu sztuczną inteligencją, a Nasdaq spadł o 1,4%, a główne spółki technologiczne zostały gwałtownie wyprzedane.

Rozczarowujący wzrost w chmurze od Microsoft, w połączeniu z rosnącymi kosztami inwestycji w AI, ponownie wzbudził obawy, że wyceny w sektorze technologicznym wyprzedziły trwałe zyski.

Wraz ze spadkiem akcji, aktywa spekulacyjne również podążyły w dół. Bitcoin handlował w ścisłej korelacji z akcjami technologii wysokiego beta, zamiast pełnić rolę zabezpieczenia, co podkreśla jego wrażliwość na warunki płynności. Gdy inwestorzy ograniczają ekspozycję na ryzyko, bitcoin często notuje ponadprzeciętne straty, szczególnie w okresach, gdy dźwignia finansowa pozostaje wysoka na rynkach instrumentów pochodnych krypto.

Rozwój sytuacji geopolitycznej spotęgował presję. Doniesienia, że USA zestrzeliły irańskiego drona w pobliżu amerykańskiego lotniskowca, spowodowały, że indeks zmienności VIX na krótko przekroczył poziom 20, co wiąże się ze wzmożonym stresem rynkowym.

Kapitał szybko przepłynął do tradycyjnych bezpiecznych przystani, a złoto i srebro zanotowały dwucyfrowe ruchy w ciągu tygodnia, pozostawiając bitcoina po niewłaściwej stronie defensywnego pozycjonowania.

Dlaczego to ważne: Przebicie poniżej true market mean

Najważniejszym sygnałem z tego ruchu jest spadek bitcoina poniżej jego True Market Mean Price, obecnie szacowanego na około 80 000 USD.

Ta metryka odzwierciedla średni historyczny koszt nabycia wszystkich posiadaczy bitcoina i jest szeroko stosowana do oceny, czy większość inwestorów jest na plusie czy na minusie. Gdy ceny utrzymują się powyżej tego poziomu, kontrolę zwykle zachowują kupujący. Gdy ceny spadają poniżej, presja sprzedażowa często się nasila.

W poprzednich cyklach ta zmiana oznaczała zmianę reżimu rynkowego. Podczas spadków w 2022 roku tygodniowe zamknięcie bitcoina poniżej tej samej metryki poprzedziło siedmiomiesięczny spadek, który ostatecznie obniżył ceny o ponad 55%. Choć obecne warunki są inne, reakcja behawioralna jest podobna: posiadacze „pod wodą” są bardziej skłonni sprzedawać podczas wzrostów, ograniczając potencjał wzrostowy.

Gerry O’Shea, szef globalnych analiz rynkowych w Hashdex, podkreślił, że rozbieżność bitcoina względem złota odzwierciedla obecne postrzeganie ryzyka przez inwestorów. Złoto w ciągu ostatnich pięciu lat przewyższyło bitcoina, co sygnalizuje, że rynki wciąż preferują uznane przechowalnie wartości w okresach niepewności makroekonomicznej. Ta zmiana preferencji ma znaczenie przy ocenie, kto posiada siłę cenotwórczą.

Wpływ na rynek krypto i inwestorów

Natychmiastowy wpływ był widoczny na całym rynku kryptowalut. Gwałtowny spadek Bitcoina w ciągu dnia wywołał likwidacje na pozycjach z dźwignią, przyspieszając ruchy w dół i pociągając za sobą główne altcoiny. Gdy kontrola rynku przechodzi w ręce sprzedających, zmienność zwykle rośnie, ponieważ niska płynność potęguje wahania cen.

Dla inwestorów detalicznych konsekwencje są bardziej strukturalne. Wielu uczestników weszło na rynek podczas rajdu pod koniec 2024 roku, co oznacza, że rosnąca część posiadaczy obecnie notuje niezrealizowane straty. Historycznie zmniejsza to apetyt na ryzyko i opóźnia odbicia, ponieważ odbudowa zaufania wymaga czasu. Przepływy instytucjonalne również stały się bardziej selektywne – inwestorzy preferują obecnie surowce i aktywa defensywne zamiast walut cyfrowych w obecnym otoczeniu.

Prognozy ekspertów: Co dalej?

Patrząc w przyszłość, analitycy spodziewają się, że bitcoin pozostanie zmienny, gdy rynek będzie szukał nowej równowagi. Niepewność regulacyjna, niestabilność makroekonomiczna i zaostrzające się warunki finansowe ograniczają szanse na szybkie odbicie. O’Shea przewiduje, że w najbliższym czasie turbulencje będą się utrzymywać, ponieważ krypto nadal integruje się z główną infrastrukturą finansową, nawet jeśli długoterminowe trendy adopcyjne pozostają nienaruszone.

Historia sugeruje, że przebicia poniżej kluczowych metryk wyceny rzadko rozstrzygają się szybko. Zamiast tego rynki często wchodzą w przedłużoną fazę konsolidacji lub stopniowego spadku, gdy słabsi gracze opuszczają rynek, a silniejsi akumulują. W ciągu najbliższych trzech do sześciu miesięcy zdolność bitcoina do odzyskania poziomu 80 000 USD będzie uważnie obserwowana jako sygnał, czy kupujący mogą odzyskać kontrolę, czy też przewaga pozostanie po stronie sprzedających.

Najważniejsze wnioski

Najnowszy spadek Bitcoina sygnalizuje coś więcej niż krótkoterminową słabość – wskazuje na zmianę kontroli na rynku z kupujących na sprzedających. W miarę jak apetyt na ryzyko słabnie na rynkach globalnych, krypto zachowuje się coraz mniej jak zabezpieczenie, a coraz bardziej jak aktywo spekulacyjne. Najbliższe miesiące prawdopodobnie zdefiniują, czy ten ruch stanie się długotrwałym resetem, czy bazą pod odbicie. Na razie kluczowe pozostają cierpliwość i świadomość ryzyka.

Techniczna perspektywa Bitcoina

Bitcoin kontynuuje spadki w ramach swojej szerszej struktury, a cena spadła poniżej dolnego pasma Bollingera, zanim ustabilizowała się w okolicach 76 400 USD. Pasma Bollingera pozostają szeroko rozszerzone, co wskazuje, że zmienność wciąż jest podwyższona po ostatnim przyspieszeniu spadków.

Wskaźniki momentum pokazują wczesne oznaki stabilizacji: RSI zaczęło rosnąć z poziomów wyprzedania, co odzwierciedla złagodzenie impetu spadkowego po gwałtownym zjeździe. Siła trendu pozostaje wysoka, a odczyty ADX są podwyższone, co wskazuje na aktywne i dojrzałe środowisko trendowe mimo ostatniej utraty impetu kierunkowego.

Strukturalnie cena znajduje się obecnie znacznie poniżej wcześniejszych stref oporu w okolicach 90 000, 107 000 i 114 000 USD, co podkreśla skalę wcześniejszego ruchu.

.jpeg)

Czy obecne odbicie cen złota i srebra jest trwałe?

Ceny złota i srebra odnotowały silne odbicie po jednym z najgwałtowniejszych spadków od dekad, zmuszając inwestorów do ponownej oceny, czy zeszłotygodniowe załamanie było punktem zwrotnym, czy tylko chwilowym zakłóceniem.

Ceny złota i srebra odnotowały silne odbicie po jednym z najgwałtowniejszych spadków od dekad, zmuszając inwestorów do ponownej oceny, czy zeszłotygodniowe załamanie było punktem zwrotnym, czy tylko chwilowym zakłóceniem.

Spot gold wzrósł we wtorek nawet o 4% do około 4 820 USD za uncję, podczas gdy silver poszybował prawie o 8% do 85 USD po tym, jak w zeszłym tygodniu spadł niemal o 30% w jednej sesji – był to najgorszy jednodniowy spadek od 1980 roku.

Szybkość odbicia zmieniła narrację. To, co początkowo wyglądało na załamanie popytu na bezpieczne aktywa, jest teraz reinterpretowane jako gwałtowny reset wywołany przez pozycjonowanie, dźwignię i krótkoterminowe szoki makroekonomiczne. Pytanie, przed którym stoją rynki, brzmi: czy to odbicie odzwierciedla odnowione zaufanie, czy jedynie brak wymuszonej sprzedaży.

Co napędza odbicie cen złota i srebra?

Odbicie zostało wywołane mniej przez nowe, bycze czynniki, a bardziej przez rozładowanie ekstremalnego napięcia. Zeszłotygodniowe załamanie zostało spotęgowane przez podwyżki depozytów zabezpieczających i wymuszone likwidacje w warunkach wzmożonej zmienności, szczególnie na rynku silver. Gdy presja depozytowa zelżała, impet sprzedaży osłabł, co pozwoliło cenom się ustabilizować i odbić.

Inwestorzy zaczęli także kwestionować, czy wyprzedaż nie była przesadzona względem fundamentów. Złoto i srebro osiągnęły wcześniej w tym roku rekordowe poziomy w obliczu niepewności geopolitycznej, zakupów banków centralnych i obaw o długoterminową dyscyplinę fiskalną. Żaden z tych czynników nie uległ istotnemu pogorszeniu podczas załamania, co sugeruje, że ceny spadły szybciej, niż osłabło bazowe zapotrzebowanie.

Dodatkowe wsparcie zapewniły czynniki walutowe. Choć dolar amerykański początkowo umocnił się po nominacji Donalda Trumpa na Kevina Warsha jako kolejnego przewodniczącego Federal Reserve, zyski straciły impet, gdy rynki zaczęły wyceniać kontynuację, a nie zakłócenie polityki monetarnej. Ta pauza zmniejszyła presję na towary wyceniane w dolarach, pomagając metalom szlachetnym odzyskać równowagę.

Dlaczego to ma znaczenie

Odbicie jest istotne, ponieważ podważa przekonanie, że złoto i srebro weszły w trwały trend spadkowy. Stratedzy Deutsche Bank stwierdzili, że ostatnie załamanie przypominało reset pozycjonowania, a nie zmianę strukturalną, zauważając, że intencje inwestorów w sektorze oficjalnym, instytucjonalnym i detalicznym prawdopodobnie się nie pogorszyły.

Rola złota jako strategicznego aktywa pozostaje w dużej mierze nienaruszona. Banki centralne nadal dywersyfikują rezerwy, ryzyka geopolityczne utrzymują się, a długoterminowe obawy inflacyjne nie zniknęły. Choć spekulacyjna nadwyżka wyraźnie przyczyniła się do wyprzedaży, analitycy argumentują, że kluczowe czynniki popytowe pozostają wspierające pod powierzchnią zmienności.

Odbicie silver niesie inne implikacje. Jego mniejszy rynek, wyższa dźwignia i większy udział inwestorów detalicznych sprawiają, że jest bardziej wrażliwy na zmiany nastrojów. Szybkość odbicia podkreśla, jak szybko ceny mogą wrócić do wzrostów, gdy wymuszone przepływy ustępują, nawet jeśli zmienność pozostaje podwyższona.

Wpływ na rynki i inwestorów

Stabilizacja cen złota i srebra pomogła złagodzić presję na aktywa powiązane z surowcami. Akcje spółek wydobywczych, które mocno ucierpiały podczas wyprzedaży, ustabilizowały się wraz z odbiciem cen. Szeroki rynek akcji również pozostał odporny, a główne indeksy utrzymały się blisko rekordowych poziomów mimo gwałtownych ruchów na rynku surowców.

Dla inwestorów to wydarzenie wzmocniło świadomość ryzyka związanego z dźwignią w zatłoczonych transakcjach. Podwyżki depozytów zabezpieczających odegrały decydującą rolę w zeszłotygodniowym załamaniu, szczególnie na rynku silver. W spokojniejszych warunkach handlowych ruchy cen prawdopodobnie będą bardziej wrażliwe na sygnały makroekonomiczne niż na mechaniczne likwidacje.

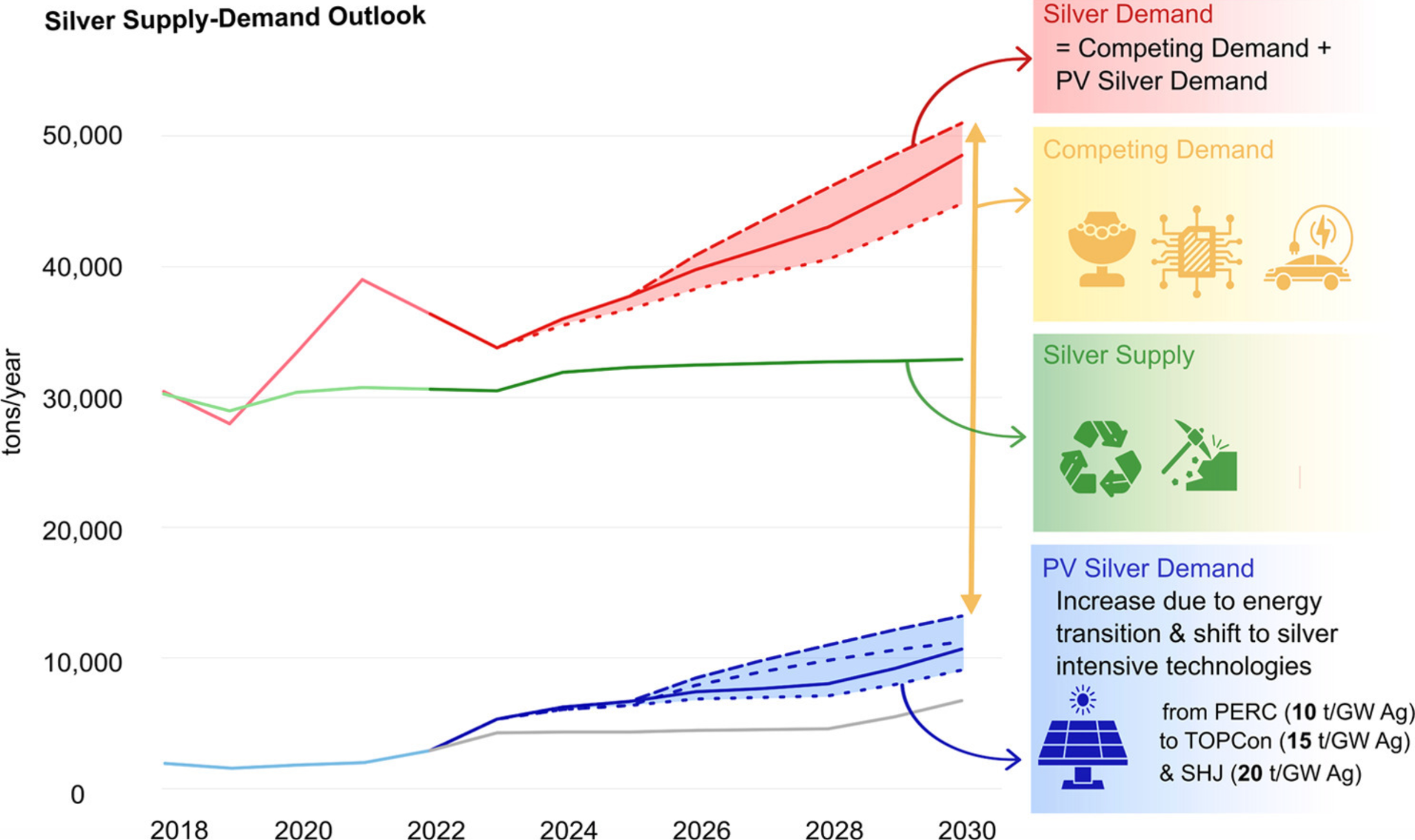

Długoterminowa historia przemysłowa silver pozostaje kluczowym punktem odniesienia. Popyt związany z energią słoneczną, centrami danych i infrastrukturą AI nadal rośnie. Badanie ze stycznia prognozowało, że globalny popyt na silver może osiągnąć 54 000 ton rocznie do 2030 roku, podczas gdy wzrost podaży znacząco pozostaje w tyle.

Ta nierównowaga sugeruje, że zmienność nie podważa szerszej tezy.

Perspektywy ekspertów

Analitycy są zgodni, że odbicie nie gwarantuje prostego ruchu w górę. Barclays zauważył, że szeroki „popyt” na złoto może pozostać odporny w warunkach niepewności politycznej i geopolitycznej, ale ostrzegł, że przegrzane warunki techniczne mogą wymagać okresu konsolidacji.

Perspektywy dla silver pozostają bardziej zmienne. Analityk eToro Zavier Wong stwierdził, że pozycjonowanie spekulacyjne spotęgowało zarówno załamanie, jak i odbicie, ale ostrzegł przed lekceważeniem fundamentalnego popytu na silver. Jego zdaniem, silver historycznie wyprzedzał sam siebie podczas silnych cykli, zanim fundamenty ponownie przejmowały kontrolę.

Trwałość odbicia będzie zależeć od czynników zewnętrznych. Ponowny wzrost wartości dolara amerykańskiego lub realnych rentowności może wystawić odbicie na próbę, podczas gdy stabilne warunki finansowania i spokojniejsze sygnały makroekonomiczne mogą pozwolić cenom na stopniową odbudowę.

Najważniejsze wnioski

Złoto i srebro gwałtownie odbiły po historycznej wyprzedaży, co sugeruje, że zeszłotygodniowe załamanie było bardziej wynikiem wymuszonego pozycjonowania niż pogarszających się fundamentów. Choć zmienność pozostaje wysoka, strukturalne czynniki wspierające popyt na metale szlachetne są nadal obecne. To, czy odbicie będzie trwałe, zależeć będzie od stabilności makroekonomicznej, trendów walutowych i powściągliwości inwestorów. Kolejna faza prawdopodobnie będzie charakteryzować się konsolidacją, a nie kolejnym załamaniem.

Techniczna perspektywa dla złota i srebra

Złoto pozostaje na podwyższonym poziomie po ostatnim wzroście, a cena stabilizuje się po gwałtownym cofnięciu z górnej Bollinger Band. Chociaż cena wróciła do wnętrza pasm, pozostają one szeroko rozszerzone, co wskazuje, że zmienność nadal jest wysoka w porównaniu do wcześniejszych okresów.

Wskaźniki momentum pokazują dostosowanie, a nie odwrócenie: RSI powrócił powyżej linii środkowej po krótkim spadku, odzwierciedlając stabilizację momentum po gwałtownym ruchu. Siła trendu pozostaje wysoka, o czym świadczą podwyższone odczyty ADX, wskazujące na silne, ugruntowane środowisko trendowe.

Z perspektywy strukturalnej cena nadal utrzymuje się znacznie powyżej wcześniejszych stref konsolidacji wokół 4 035 USD i 3 935 USD, co podkreśla skalę wcześniejszego wzrostu.

Silver doświadczył gwałtownego cofnięcia po przedłużonym ruchu w górę, a cena wycofała się z ostatnich szczytów i wróciła w kierunku środka szerszego zakresu. Bollinger Bands pozostają szeroko rozszerzone, co wskazuje, że zmienność nadal jest wysoka po wcześniejszym przyspieszeniu, nawet jeśli cena wróciła do wnętrza pasm.

Wskaźniki momentum pokazują wyraźny reset: RSI gwałtownie spadł z poziomów wykupienia i obecnie ponownie rośnie w kierunku linii środkowej, co odzwierciedla umiarkowanie momentum po ekstremalnej fazie.

Siła trendu pozostaje podwyższona, o czym świadczą wysokie odczyty ADX, podkreślając, że szersze środowisko trendowe pozostaje silne mimo ostatniego cofnięcia. Strukturalnie cena pozostaje znacznie powyżej wcześniejszych stref konsolidacji wokół 72 USD, 57 USD i 46,93 USD, co podkreśla skalę wcześniejszego wzrostu.

Niższe koszty. Wyższa dźwignia. Lepsze warunki handlowe.

Niezależnie od tego, czy handlujesz krótkoterminowymi ruchami, czy realizujesz dłuższe strategie, te ulepszenia zostały zaprojektowane, aby pomóc Ci handlować na bardziej konkurencyjnych warunkach.

Wprowadziliśmy znaczące ulepszenia warunków handlowych na metalach, kryptowalutach i amerykańskich indeksach — oferując niższe koszty transakcyjne, wyższą dźwignię oraz większą elastyczność na jednych z najaktywniej handlowanych rynków na świecie.

Niezależnie od tego, czy handlujesz krótkoterminowymi ruchami, czy realizujesz dłuższe strategie, te ulepszenia zostały zaprojektowane, aby pomóc Ci handlować na bardziej konkurencyjnych warunkach.

Oto, co się zmieniło — instrument po instrumencie.

Handel metalami

Deriv ulepszył warunki handlowe na srebrze i złocie, zwiększył dostępność dzięki mikrokontraktom oraz wprowadził nowy rynek metali — miedź.

Co zostało ulepszone

| Warunek handlowy | Srebro | Złoto |

|---|---|---|

| Spready na koncie MT5 Standard | Obniżka o 50% (60 → 30 punktów) |

Obniżka o 30% (23 → 16 punktów) |

| Spready na koncie MT5 Swap-free | - | Obniżka o 27% (49 → 36 punktów) |

| Dostosowania na koncie MT5 Zero Spread | Obniżka o 30% (0,05% → 0,035%) |

- |

| Dźwignia | Zwiększona do 1:800 | - |

| Limity wolumenu | Wzrost o 50% (10 → 15 lotów) |

- |

| Wielkość pozycji | Dostępny mikro XAGUSD | Dostępny mikro XAUUSD |

Nowy instrument: Miedź (XCUUSD)

Rozszerz handel metalami poza złoto i srebro, z dźwignią do 1:500. Handluj miedzią, która jest ściśle powiązana ze wzrostem gospodarczym i popytem przemysłowym, dając Ci kolejną możliwość dywersyfikacji strategii na metalach poza złotem i srebrem.

Handel kryptowalutami

Warunki handlu na głównych kryptowalutach zostały znacząco ulepszone, co ułatwia handel na szybko zmieniających się rynkach w bardziej efektywny sposób.

Co zostało ulepszone

| Warunek handlowy | Bitcoin (BTC) | Ethereum (ETH) | Ripple (XRP) |

|---|---|---|---|

| Spready na koncie MT5 Standard | - | Obniżka o 34% (2,41 $ → 1,58 $) |

Obniżka o 39% (0,0018 $ → 0,0011 $) |

| Spready na koncie MT5 Swap-free | Obniżka o 48% (100,14 $ → 52,42 $) |

Obniżka o 22% (2,79 $ → 2,18 $) |

Obniżka o 19% (0,0021 $ → 0,0017 $) |

| Dostosowania na koncie MT5 Zero Spread | Obniżka o 20% (0,025% → 0,02%) |

Obniżka o 40% (0,05% → 0,03%) |

Obniżka o 40% (0,05% → 0,03%) |

| Dźwignia | Zwiększona (1:700 → 1:800) |

Zwiększona (1:600 → 1:800) |

Zwiększona (1:400 → 1:500) |

| Limity wolumenu | Wzrost o 150% (20 → 50 lotów) |

Wzrost o 150% (300 → 750 lotów) |

Wzrost o 19% (420 000 → 500 000 lotów) |

Amerykańskie indeksy

Amerykańskie indeksy zyskały teraz znaczące ulepszenia w zakresie dźwigni, spreadów i dostosowań, czyniąc je jeszcze bardziej konkurencyjnymi dla traderów krótkoterminowych i średnioterminowych.

Co zostało ulepszone

| Warunek handlowy | S&P 500 | Nasdaq 100 | Dow Jones |

|---|---|---|---|

| Spready | Obniżka o 46% (0,67 $ → 0,36 $) |

Obniżka o 64% (2,50 $ → 0,90 $) |

Obniżka o 55% (3,99 $ → 1,80 $) |

| Dostosowania na koncie MT5 Zero Spread | Obniżka o 50% (0,007% → 0,0035%) |

Obniżka o 50% (0,007% → 0,0035%) |

Obniżka o 50% (0,007% → 0,0035%) |

| Dźwignia | Wzrost 2x (1:200 → 1:400) |

Wzrost 2x (1:200 → 1:400) |

Wzrost 2x (1:200 → 1:400) |

| Limity wolumenu | Wzrost o 50% (500 → 750 lotów) |

Wzrost o 100% (100 → 200 lotów) |

Wzrost o 50% (100 → 150 lotów) |

Handel mnożnikami

Wolisz handel z określonym ryzykiem? Mnożniki również zostały ulepszone — niższe dostosowania i wyższe poziomy mnożnika.

| Warunek handlowy | Złoto & srebro | Krypto (BTC, ETH, XRP) |

|---|---|---|

| Dostosowania | Obniżka o 33% (0,0179% → 0,012%) |

- |

| Poziomy mnożnika | Do 800x (wcześniej do 500x) |

Do 800x (wcześniej do 500x) |

Handluj teraz na lepszych warunkach na Deriv

Niższe koszty transakcyjne mają bezpośredni wpływ na Twój wynik finansowy. Niezależnie od tego, czy jesteś day traderem otwierającym wiele pozycji, czy swing traderem utrzymującym dłuższe pozycje, niższe spready i lepsze warunki handlowe oznaczają, że więcej potencjalnych zysków pozostaje na Twoim koncie. Jak zawsze, wyższa dźwignia zapewnia większą ekspozycję na rynek i elastyczność, ale także zwiększa ryzyko, dlatego ważne jest, aby handlować zgodnie ze swoją strategią i tolerancją ryzyka.

Indeksy amerykańskie rosną, gdy wyniki spółek technologicznych trafiają na pierwszy plan

Amerykańskie indeksy giełdowe rozpoczęły nowy miesiąc z nowym impetem, gdy Wall Street otrząsnęła się z wahań na rynkach surowców, kryptowalut i akcji związanych ze sztuczną inteligencją.

Amerykańskie indeksy giełdowe rozpoczęły nowy miesiąc z nowym impetem, gdy Wall Street otrząsnęła się z wahań na rynkach surowców, kryptowalut i akcji związanych ze sztuczną inteligencją. Raporty pokazały, że Dow Jones Industrial Average wzrósł w poniedziałek o ponad 500 punktów, podczas gdy S&P 500 zyskał około 0,5%, kończąc sesję tuż poniżej nowego rekordu zamknięcia. Nasdaq Composite również zanotował wzrost, sygnalizując odporność mimo ponownej presji na największe spółki technologiczne.

Ponad 100 spółek z indeksu S&P 500 ma opublikować wyniki w tym tygodniu, przez co rynki przesuwają uwagę z nagłówków makroekonomicznych na fundamenty korporacyjne. Inwestorzy szukają potwierdzenia, że oczekiwania wzrostu pozostają aktualne, a wielu uważa, że kierunek indeksów zależy teraz od tego, czy wyniki finansowe uzasadnią dotychczasowe wzrosty i wesprą dalsze zwyżki.

Co napędza indeksy USA?

Początkowa siła indeksów amerykańskich odzwierciedla połączenie poprawiających się sygnałów gospodarczych i szeroko zakrojonego optymizmu co do wyników spółek. Dane produkcyjne opublikowane w poniedziałek wykazały wzrost aktywności po raz pierwszy od prawie roku – zarówno Institute for Supply Management, jak i S&P Global odnotowały lepsze od oczekiwań odczyty produkcji za styczeń.

Te dane pomogły zrównoważyć niepewność wokół polityki monetarnej po nominacji prezydenta Donalda Trumpa na Kevina Warsha jako nowego przewodniczącego Federal Reserve.

Dynamika wyników finansowych również przesunęła się na korzyść stabilności indeksów. Wzrosty nie ograniczały się do największych spółek technologicznych, ale objęły także przemysł, spółki konsumenckie i półprzewodniki. Sandisk wzrósł o 15%, prowadząc S&P 500, podczas gdy Caterpillar i Walmart napędzały wzrost Dow. Zwiększony udział różnych sektorów zbiegł się z okresem, w którym indeksy wydawały się mniej podatne na zmienność pojedynczych akcji technologicznych.

Dlaczego to ważne

Dla inwestorów zdolność indeksów do wzrostu mimo mieszanych wyników spółek technologicznych jest istotnym sygnałem. Akcje Nvidia spadły prawie o 3% po doniesieniach, że OpenAI rozważa ponownie planowaną inwestycję o wartości 100 mld USD, powołując się na niezadowolenie z obecnej infrastruktury chipowej. Mimo to Nasdaq kontynuował wzrost, co wskazuje, że niepewność związana ze sztuczną inteligencją staje się coraz bardziej specyficzna dla poszczególnych firm, a nie systemowa.

Zgodnie z analizą Morgan Stanley, rynki „przechodzą od entuzjazmu napędzanego narracją do potwierdzenia wyników finansowych”. Ta zmiana ma znaczenie dla perspektyw indeksów. Gdy benchmarki utrzymują się mimo negatywnych nagłówków, często odzwierciedla to zaufanie do łącznego wzrostu zysków, a nie spekulacyjne pozycjonowanie.

Wpływ na rynki i inwestorów

Rozbieżność między akcjami a innymi klasami aktywów staje się coraz bardziej widoczna. Podczas gdy indeksy amerykańskie rosły, metale szlachetne kontynuowały gwałtowną korektę. Złoto handlowano poniżej 4 700 USD za uncję po osiągnięciu ponad 5 600 USD w zeszłym tygodniu, a srebro pozostało zmienne po rekordowym jednodniowym spadku. Bitcoin również ustabilizował się w okolicach 78 000 USD po chwilowym spadku do najniższego poziomu od kwietnia.

Dla inwestorów skupionych na indeksach ta rozbieżność wzmacnia atrakcyjność akcji, gdy kapitał odpływa z przepełnionych pozycji. Pomimo umocnienia dolara amerykańskiego i wzrostu rentowności 10-letnich Treasury w kierunku 4,3%, wyceny akcji pozostały na wspieranym poziomie.

Ta odporność sugeruje, że rynki priorytetowo traktują przejrzystość wyników finansowych ponad krótkoterminowe presje stóp procentowych czy walutowe.

Perspektywy ekspertów

Uwaga skupia się teraz w pełni na wynikach Big Tech. Wyniki Amazon, Alphabet i Advanced Micro Devices mają wyznaczyć ton dla tego, czy wzrosty indeksów mogą wykraczać poza początkowy skok miesiąca. Lepsze od oczekiwań prognozy Palantir już poprawiły nastroje, podczas gdy bardziej stonowane przyjęcie wyników Microsoft w zeszłym tygodniu podniosło poprzeczkę dla konkurentów.

Pozostają jednak ryzyka. Opóźnienie piątkowego raportu o zatrudnieniu w USA z powodu częściowego zamknięcia rządu usuwa kluczowy czynnik dla oczekiwań dotyczących stóp procentowych. Brak danych z rynku pracy może przyczynić się do zwiększonej zmienności, gdy indeksy będą reagować na pojedyncze niespodzianki wynikowe bez wyraźnego tła makroekonomicznego. Dalsza droga to mniej kwestia impetu, a bardziej potwierdzenia.

Najważniejsze wnioski

Początkowe sesje handlowe miesiąca przyniosły wzrosty; jednak kierunek rynku pozostaje wrażliwy na nadchodzące dane gospodarcze i niespodzianki wynikowe. Co istotne, wzrosty nie są już zależne od jednej narracji technologicznej, co potencjalnie dywersyfikuje czynniki napędzające ostatnie ruchy indeksów. Zmienność na rynkach surowców i kryptowalut odzwierciedla rotację, a nie awersję do ryzyka. Przed nami jeszcze wyniki Big Tech i dane z rynku pracy – nadchodzące sesje pokażą, czy indeksy zdołają przekuć stabilność w trwałe wzrosty.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego