Wyniki dla

Złoto się załamuje: korekta czy początek trendu spadkowego?

Gwałtowna wyprzedaż złota wygląda bardziej na brutalną korektę niż początek trwałego rynku niedźwiedzia – ale, jak zauważają analitycy, ujawniła, jak kruche stały się nastroje na historycznych szczytach.

Gwałtowna wyprzedaż złota wygląda bardziej na brutalną korektę niż początek trwałego rynku niedźwiedzia – ale, jak zauważają analitycy, ujawniła, jak kruche stały się nastroje na historycznych szczytach. Po wzroście powyżej 5 600 USD za uncję na początku tego roku, złoto spadło o setki dolarów w ciągu kilku dni, a srebro doświadczyło jeszcze głębszego załamania. Szybkość odwrócenia zaniepokoiła inwestorów, jednak siły, które napędzały wzrost złota, nie zniknęły z dnia na dzień.

Ceny są wciąż znacznie wyższe niż rok temu, gdy złoto notowano poniżej 2 800 USD za uncję, co podkreśla, jak bardzo rozciągnięta była ta hossa. Teraz kluczowe jest, czy ostatni spadek to zdrowa korekta po spekulacyjnych ekscesach, czy też głębsza zmiana w otoczeniu makroekonomicznym, która może ograniczyć potencjał wzrostowy złota na kolejne miesiące.

Co napędza nagłe załamanie złota?

Wzrost złota do 2026 roku napędzany był rzadkim połączeniem strachu, niepewności polityki i strukturalnego popytu. Banki centralne gromadziły złoto w rekordowym tempie, inwestorzy szukali ochrony przed rosnącym długiem USA, a rynki kwestionowały niezależność Federal Reserve w obliczu powtarzających się ataków Donalda Trumpa na politykę monetarną. Złoto wzrosło o ponad 90% rok do roku, notując najsilniejszy roczny wynik od 1979 roku.

Odwrócenie nastąpiło, gdy jeden z tych strachów osłabł. Nominacja przez Trumpa byłego gubernatora Federal Reserve, Kevina Warsha, na nowego prezesa Fed została przez rynki odebrana jako sygnał stabilizujący, a nie zagrożenie. Obawy o niezależność banku centralnego złagodniały, dolar amerykański się umocnił, a realizacja zysków przyspieszyła. Gdy ceny spadły poniżej kluczowych poziomów technicznych, wyprzedaż przyspieszyła wraz z zamykaniem pozycji spekulacyjnych.

Dlaczego ten ruch ma znaczenie

Złoto nie jest już powolnym, defensywnym aktywem. Jego ekstremalna zmienność odzwierciedla, jak centralne stało się dla globalnej wyceny ryzyka na rynkach walutowych i długu państwowego. Gwałtowny wzrost złota sygnalizuje głęboki brak zaufania do systemów finansowych i politycznych. Gdy się załamuje, sugeruje, że strach mógł być przesadzony.

Daniel McDowell, profesor nauk politycznych na Syracuse University, opisał zakupy złota w okresach niestabilności jako reakcję psychologiczną, a nie czysto racjonalną. To rozróżnienie pomaga wyjaśnić, dlaczego odwrócenia mogą być tak gwałtowne. Gdy zaufanie choćby nieznacznie się poprawia, złoto nie spada powoli – jego cena gwałtownie się koryguje.

Wpływ na inwestorów, rynki i banki centralne

Dla inwestorów załamanie było lekcją w zakresie wyczucia czasu. Fundusze ETF powiązane ze złotem odnotowały duże napływy w trakcie wzrostów cen, by następnie doświadczyć gwałtownych odpływów po rozpoczęciu wyprzedaży. Udział inwestorów detalicznych, zwłaszcza w fizycznym złocie i biżuterii, osiągnął szczyty tuż przed równie szybkim spadkiem.

Banki centralne stoją teraz na rozdrożu. Choć złoto pozostaje jednym z nielicznych nielewarowanych aktywów państwowych, presja fiskalna może skusić niektóre rządy do upłynnienia rezerw. Nigel Green, CEO deVere Group, ostrzega, że „pokusa uruchomienia rezerw złota jest realna”, gdy napięcia polityczne i finansowe się nasilają. Każda znacząca sprzedaż przez instytucje oficjalne zwiększyłaby ryzyko dalszych spadków.

Perspektywy ekspertów: korekta czy odwrócenie trendu?

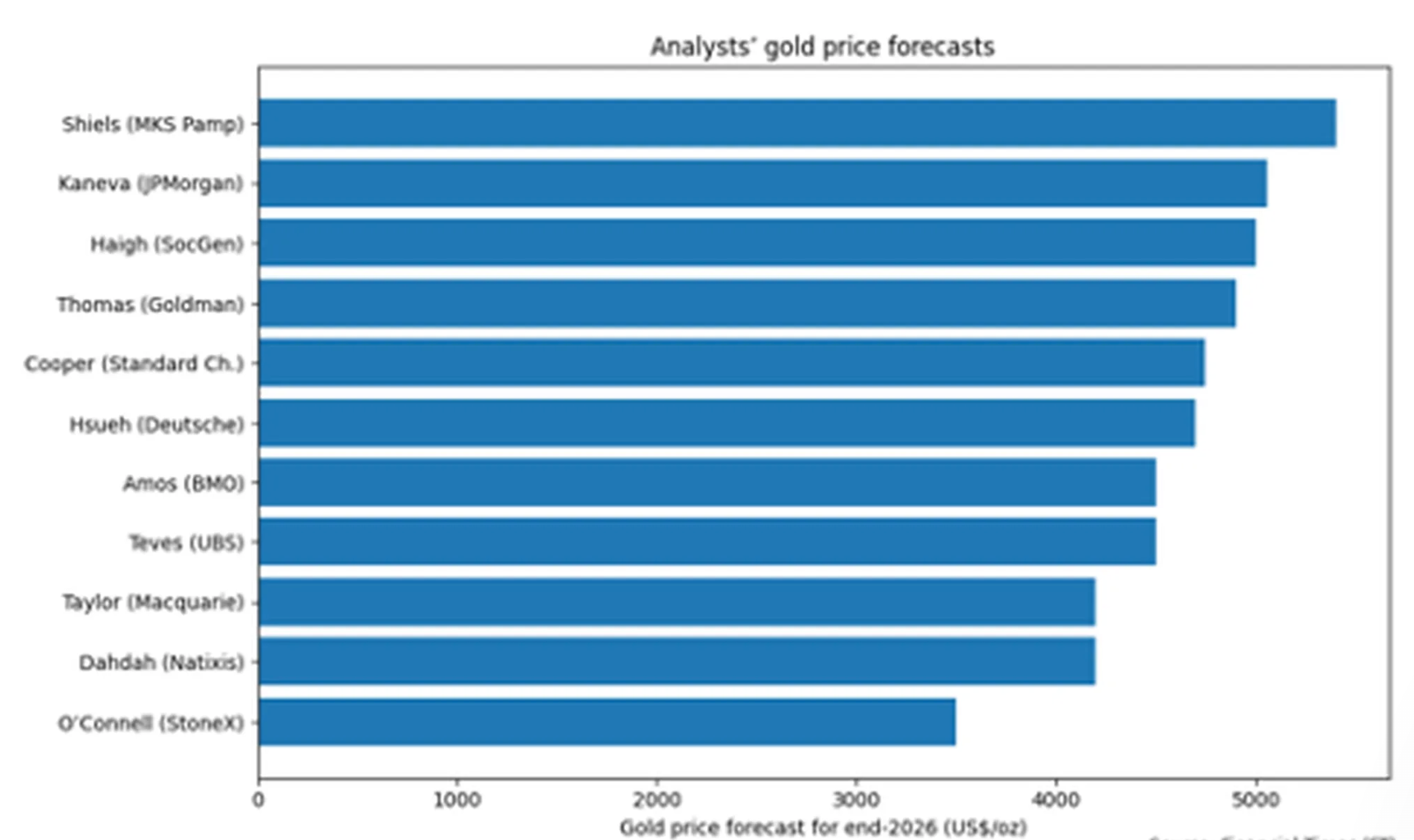

Analitycy są mocno podzieleni. Ankieta Financial Times wśród jedenastu strategów wskazuje, że konsensusowa cena na koniec 2026 roku to około 4 600 USD za uncję, czyli poniżej obecnych poziomów nawet po załamaniu.

Macquarie prognozuje, że złoto zbliży się do 4 200 USD w ostatnim kwartale roku, argumentując, że spekulacja wyprzedziła fundamenty.

Inni pozostają optymistyczni. UBS uważa, że złoto może jeszcze wzrosnąć powyżej 6 000 USD w nadchodzących miesiącach, wspierane przez ryzyko geopolityczne, de-dolaryzację i oczekiwane obniżki stóp procentowych. Rynki obecnie wyceniają 87% szans na utrzymanie stóp procentowych w USA na niezmienionym poziomie w najbliższym czasie, a pierwsza obniżka prawdopodobna jest później w tym roku. Słabszy dolar ponownie zwiększyłby atrakcyjność złota.

Najważniejsze wnioski

Załamanie złota wygląda mniej na koniec rynku byka, a bardziej na brutalny reset po spekulacyjnych ekscesach. Siły, które napędzały wzrost cen – dług, geopolityka i brak zaufania do walut fiducjarnych – pozostają, ale nastroje uległy gwałtownej zmianie. Czy złoto wznowi wzrosty, czy wejdzie w dłuższą fazę konsolidacji, zależeć będzie od stóp procentowych, działań banków centralnych i rozwoju sytuacji geopolitycznej. Na razie zmienność jest ceną przekonania.

Techniczna perspektywa Bitcoina

Bitcoin kontynuuje ostatni spadek, zbliżając się do dolnego krańca swojej szerokiej struktury cenowej po wybiciu z długotrwałej fazy konsolidacji. Cena znajduje się w pobliżu dolnego pasa Bollingera, podczas gdy same pasy pozostają rozszerzone, co odzwierciedla podwyższoną zmienność i utrzymującą się presję spadkową.

Wskaźniki momentum pokazują gwałtowne pogorszenie krótkoterminowego impetu, a RSI zdecydowanie wchodzi w strefę wyprzedania. Siła trendu pozostaje wysoka, o czym świadczą wysokie odczyty ADX, choć wskaźniki kierunkowe wskazują na przewagę spadków po ostatnim przyspieszeniu w dół.

Strukturalnie cena spadła znacznie poniżej dawnego obszaru konsolidacji wokół 90 000 USD, a wcześniejsze strefy oporu w pobliżu 107 000 i 114 000 USD są obecnie znacznie powyżej aktualnych poziomów.

Krach Bitcoina do 77 000 USD obnaża kruchy fundament boomu kryptowalutowego

Spadek Bitcoina poniżej 77 000 USD nie był rutynową korektą, twierdzą analitycy. To był test wytrzymałości – i rynek go nie przeszedł.

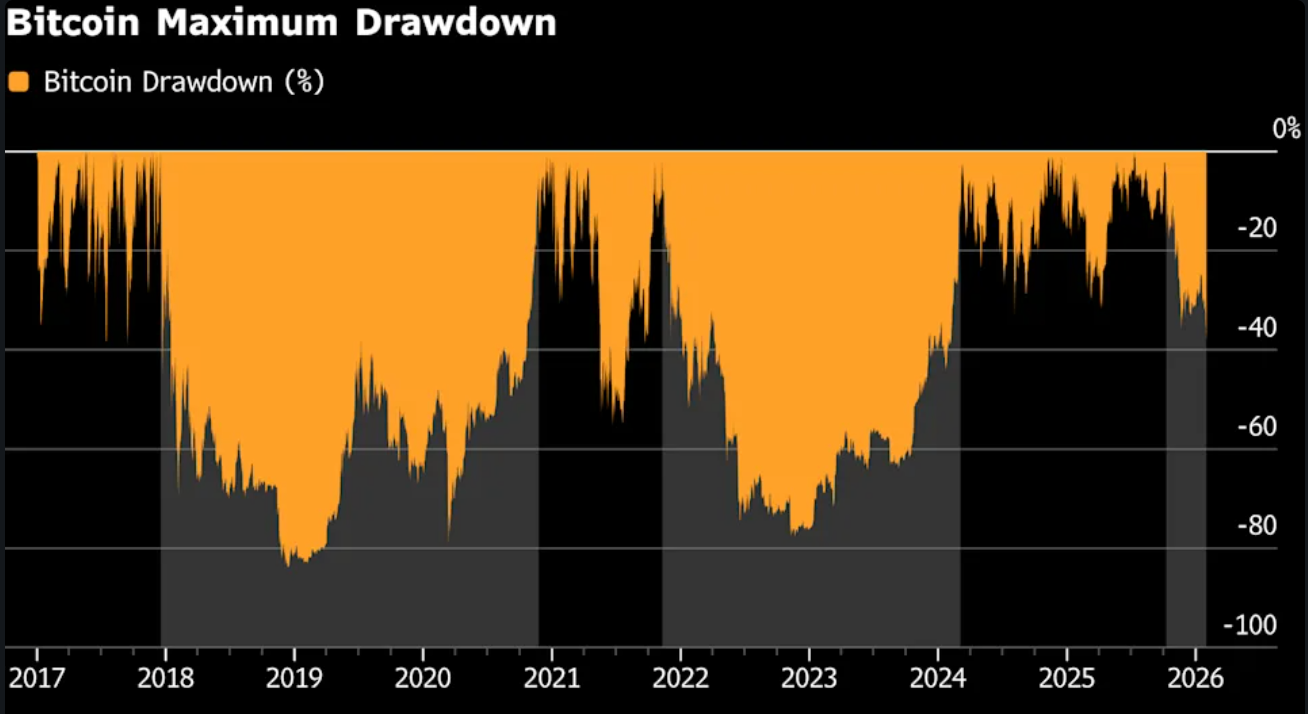

Spadek Bitcoina poniżej 77 000 USD nie był rutynową korektą, twierdzą analitycy. To był test wytrzymałości – i rynek go nie przeszedł. Według doniesień od październikowego szczytu w okolicach 126 000 USD z rynku wyparowało około 800 miliardów dolarów wartości, co wypchnęło Bitcoina poza globalną pierwszą dziesiątkę aktywów i wywołało ponad 2,5 miliarda dolarów przymusowych likwidacji w ciągu jednego dnia.

To wydarzenie ma znaczenie, ponieważ ujawnia, na czym opierał się ten rynek byka: dźwigni finansowej, niskiej płynności i założeniu, że kupujący zawsze się pojawią. Gdy wzrosło ryzyko geopolityczne i umocnił się dolar, to założenie się załamało. Nie nastąpiły zakupy panikowe ani rotacja do bezpiecznych przystani, lecz coś bardziej destrukcyjnego – brak popytu.

Co napędza krach Bitcoina?

Bezpośrednim katalizatorem było ryzyko geopolityczne. Doniesienia o eskalacji napięć między Stanami Zjednoczonymi a Iranem zamroziły apetyt na ryzyko i wywołały gwałtowny popyt na płynność w dolarze. Teoretycznie to właśnie wtedy narracja o Bitcoinie jako „cyfrowym złocie” powinna się potwierdzić. Zamiast tego Bitcoin zachowywał się jak kanał płynności, sprzedawany agresywnie, gdy inwestorzy szukali gotówki podczas płytkich warunków weekendowych.

Ta reakcja nie była przypadkowa. Bitcoin handluje się nieprzerwanie, posiada duże zaangażowanie w instrumenty pochodne i jest głęboko osadzony w zarządzaniu ryzykiem międzyklasowym. Gdy zmienność rośnie gdzie indziej, krypto jest często pierwszym aktywem sprzedawanym. Tym razem efekt spotęgowała słaba głębokość rynku.

Według Kaiko płynność Bitcoina pozostaje ponad 30% poniżej październikowego szczytu – poziomu widzianego wcześniej jedynie po upadku FTX w 2022 roku.

Drugim czynnikiem była zmiana wyceny makroekonomicznej. Nominacja Kevina Warsha na szefa Federal Reserve wywołała gwałtowny rajd dolara amerykańskiego, zmuszając do szerokiej rewizji wyceny aktywów ryzykownych.

W piątek, 30 stycznia, złoto spadło niemal o 9% w jednej sesji. Srebro załamało się o ponad 25%. Bitcoin nie odłączył się – podążył za nimi. Efektem była masowa redukcja pozycji na „twardych pieniądzach”, gdy siła dolara wykluczyła marginalnych kupujących.

Dlaczego to jest ważne

Obserwatorzy rynku zauważyli, że ta wyprzedaż podważa fundamenty najnowszego boomu kryptowalutowego. Bitcoin był reklamowany jako zabezpieczenie przed inflacją, dewaluacją walut i napięciami geopolitycznymi. W ostatnim tygodniu nie przeszedł żadnego z tych testów. Zamiast przyciągać defensywny kapitał, był traktowany jako zmienne, lewarowane aktywo, którego główną funkcją było pozyskanie gotówki.

Szkody psychologiczne mogą być ważniejsze niż sam ruch cenowy. „To nie jest kapitulacja w tradycyjnym sensie” – powiedział Paul Howard, dyrektor w market makerze Wincent. „To brak pilności w zakupach. Gdy znika przekonanie, ceny nie potrzebują szoku, by spadać – dryfują w dół same”. To rozróżnienie ma znaczenie, bo rynki szybko odbudowują się po panice. Znacznie wolniej po obojętności.

Wpływ na rynek krypto i inwestorów

Szkody mechaniczne były poważne. Prawie 200 000 traderów zostało zlikwidowanych w weekend, gdy lewarowane pozycje długie były automatycznie zamykane, wywołując samonapędzającą się wyprzedaż. Gdy kluczowe poziomy padły, odkrywanie ceny zdominowały przymusowe sprzedaże, a nie transakcje uznaniowe.

Najbardziej ucierpieli inwestorzy detaliczni. Dane on-chain pokazują, że posiadacze mający mniej niż 10 BTC byli konsekwentnymi sprzedającymi netto przez ponad miesiąc. Wielu weszło na rynek późno podczas rajdu i obecnie notuje straty przekraczające 30%. Dla kontrastu, „mega-wieloryby” posiadające ponad 1 000 BTC po cichu akumulowały, pochłaniając podaż bez podnoszenia cen.

Popyt instytucjonalny również osłabł. Spotowe ETF-y na Bitcoina nadal notują odpływy netto, co sugeruje słabnące przekonanie wśród inwestorów głównego nurtu, którzy kupowali blisko szczytów. Firmy zarządzające skarbcami aktywów cyfrowych, niegdyś niezawodni kupujący, spowolniły zakupy po załamaniu własnych wycen akcji w zeszłym roku, usuwając kluczowy filar popytu.

Perspektywy ekspertów

Analitycy coraz częściej postrzegają spadek jako cykliczny, a nie taktyczny. Laurens Fraussen z Kaiko zauważa, że poprzednie „krypto-zimy” charakteryzowały się długotrwałym spadkiem wolumenów. Po szczycie w 2017 roku wolumeny spot spadły o 60–70%. Spadek w latach 2021–2023 był mniejszy, ale wciąż bolesny – 30–40%. Obecne dane sugerują, że rynek może być dopiero w jednej czwartej obecnego cyklu.

Inni ostrzegają, że Bitcoin stoi teraz w obliczu realnej konkurencji o kapitał. Richard Hodges, założyciel Ferro BTC Volatility Fund, twierdzi, że uwaga inwestorów przeniosła się gdzie indziej. „Akcje powiązane ze sztuczną inteligencją i metale szlachetne przyciągają traderów podążających za impetem” – mówi. „Bitcoin wydaje się być starą historią. Nie spodziewam się nowego historycznego szczytu przez co najmniej 1 000 dni”.

Historia nie daje zbyt wielu powodów do optymizmu. Po szczycie w 2021 roku Bitcoin potrzebował 28 miesięcy na odbudowę. Po boomie w 2017 roku minęły prawie trzy lata, zanim pojawił się nowy szczyt. Według tych standardów to czas – a nie cena – może być największym wyzwaniem dla rynku.

Najważniejszy wniosek

Spadek Bitcoina do 77 000 USD nie ujawnił paniki – ujawnił kruchość. Analitycy podkreślili, że ten rynek byka opierał się na dźwigni, impetem i wierze, że kupujący zawsze się pojawią. Gdy płynność zniknęła, zniknęła też ta wiara. Kolejna faza będzie zależeć mniej od nagłówków, a bardziej od tego, czy przekonanie, wolumen i realny popyt powrócą jednocześnie.

Techniczna perspektywa Bitcoina

Bitcoin gwałtownie spadł z niedawnego zakresu konsolidacji, kierując się w stronę dolnego krańca szerszej struktury cenowej. Cena znajduje się blisko dolnego pasa Bollingera, podczas gdy same pasy pozostają rozszerzone, co wskazuje na podwyższoną zmienność po ostatnim przyspieszeniu spadków.

Wskaźniki momentum odzwierciedlają intensywność ruchu: RSI zdecydowanie zanurkował w strefę wyprzedania, sygnalizując gwałtowne pogorszenie krótkoterminowego momentum, a nie stopniowy spadek. Siła trendu pozostaje wysoka, a odczyty ADX są nadal wysokie, co sugeruje, że szersze otoczenie trendowe pozostaje aktywne, mimo że kierunek się zmienił.

Strukturalnie cena przebiła się poniżej wcześniej obserwowanej strefy konsolidacji wokół 90 000 USD, a wcześniejsze obszary oporu w pobliżu 107 000 USD i 114 000 USD są obecnie znacznie powyżej aktualnych poziomów.

Metale szlachetne cofają się: Czy to przerwa, czy szczyt cen złota i srebra?

Po gwałtownej zwyżce w styczniu, która podniosła cenę złota do niemal 5 600 USD za uncję i spowodowała wzrost srebra o ponad 60% w ciągu miesiąca, oba metale gwałtownie się cofnęły. Jak dotąd dowody wskazują raczej na przerwę niż na szczyt.

Po gwałtownej zwyżce w styczniu, która podniosła cenę złota do niemal 5 600 USD za uncję i spowodowała wzrost srebra o ponad 60% w ciągu miesiąca, oba metale gwałtownie się cofnęły. Złoto spadło o prawie 4% podczas sesji azjatyckiej, podczas gdy srebro wycofało się jeszcze mocniej z rekordowych poziomów, co budzi wątpliwości, czy rajd po prostu się nie przegrzał.

Jak dotąd dowody wskazują raczej na przerwę niż na szczyt. Wyprzedaż została wywołana realizacją zysków i odnowioną niepewnością co do polityki monetarnej USA, a nie załamaniem sił, które napędzały wcześniejszy rajd. Ponieważ rynki skupiają się na zbliżającym się wyborze prezydenta Donalda Trumpa na nowego przewodniczącego Federal Reserve, metale szlachetne dostosowują się do oczekiwań — nie porzucają swojej długoterminowej narracji.

Co napędza cofnięcie na rynku metali szlachetnych?

Bezpośrednim impulsem do spadków były czynniki polityczne, a nie gospodarcze. Oczekuje się, że prezydent Trump ogłosi swojego kandydata na następcę przewodniczącego Federal Reserve Jerome’a Powella, a były gubernator Fed Kevin Warsh jest powszechnie postrzegany jako faworyt. Warsh wcześniej popierał głębsze cięcia stóp procentowych i krytykował stanowisko Fed w polityce, co zwiększa niepewność co do przyszłego kierunku polityki monetarnej USA.

Ta niepewność początkowo wspierała atrakcyjność złota jako bezpiecznej przystani, podnosząc ceny do rekordowych poziomów. Jednak gdy pozycjonowanie stało się zbyt tłoczne, ta sama niepewność zaczęła działać w przeciwnym kierunku. Inwestorzy zaczęli realizować zyski w miarę zbliżania się jasności, zwłaszcza po odbiciu dolara amerykańskiego z ostatnich minimów. Gdy złoto rośnie niemal o 25% w ciągu jednego miesiąca, potrzeba niewiele, by wywołać korektę.

Dlaczego to ważne dla inwestorów w złoto i srebro

Skala cofnięcia ma znaczenie, ponieważ pokazuje, jak duża część rajdu była napędzana przepływami kapitału, a nie fundamentami. Złoto i srebro były nie tylko zabezpieczeniem przed ryzykiem geopolitycznym, ale także wyrazem malejącego zaufania do amerykańskich aktywów w obliczu obaw fiskalnych, groźby ceł i publicznej krytyki Federal Reserve.

Jak ostrzegał strateg Julius Baer, Carsten Menke, rynki zdominowane przez momentum nie potrzebują dużego szoku, by się odwrócić. „Nie potrzeba wiele, by wywołać korektę” – powiedział, podkreślając, jak kruche może stać się nastroje, gdy entuzjazm osiąga szczyt. Dla inwestorów ta zmiana rodzi kluczowe pytanie: czy korekta usuwa nadmiar optymizmu, czy też odsłania głębszą słabość w handlu metalami szlachetnymi.

Jak zmienność srebra kształtuje szerszy rynek metali

Srebro przewodziło zarówno rajdowi, jak i cofnięciu. Ceny spadły w okolice 113 USD po osiągnięciu rekordowego poziomu blisko 121,66 USD, kończąc siedmiodniową serię wzrostów. Pomimo korekty, srebro wciąż zmierza do wzrostu o ponad 60% w tym miesiącu, co podkreśla, jak ekstremalne były ostatnie ruchy cenowe.

Podwójna rola srebra wzmacnia jego wahania. Oprócz popytu na bezpieczną przystań, jest ono silnie powiązane z oczekiwaniami dotyczącymi wzrostu przemysłowego, przez co jest bardziej wrażliwe na zmiany nastrojów rynkowych. Gdy amerykańskie rynki akcji spadały, a inwestorzy ograniczali ekspozycję na różne klasy aktywów, srebro poniosło największe straty podczas wyprzedaży, pociągając za sobą nastroje na szerszym rynku metali szlachetnych.

Czy to przerwa, czy szczyt?

Pomimo gwałtownego cofnięcia, długoterminowa perspektywa dla złota pozostaje nienaruszona. Rynki kontraktów terminowych wykazują mniejsze straty niż ceny spot, co sugeruje, że inwestorzy nie porzucają pozycji, lecz jedynie ograniczają ekspozycję. Przy wciąż wysokiej inflacji i wycenianiu przez rynki kolejnej obniżki stóp Fed już w czerwcu, niższe realne rentowności mogą nadal wspierać złoto w dłuższym terminie.

Kluczowym ryzykiem pozostaje timing. Jeśli dolar będzie się dalej umacniał, a presja polityczna na Fed osłabnie, złoto i srebro mogą mieć trudności z szybkim odzyskaniem impetu. Jednak ponowny stres na rynkach akcji lub eskalacja napięć geopolitycznych szybko przywróciłyby popyt na bezpieczne przystanie. W tym sensie ostatni spadek wygląda bardziej na przerwę wywołaną pozycjonowaniem niż na definitywny szczyt w cyklu metali szlachetnych.

Najważniejsze wnioski

Ostatnie cofnięcie na rynku złota i srebra odzwierciedla rynek, który wyprzedził klarowność, a nie taki, który utracił fundamenty. Polityczna niepewność wokół Federal Reserve i silniejszy dolar skłoniły inwestorów do realizacji zysków po wyjątkowym rajdzie. Czy okaże się to przerwą, czy szczytem, zależeć będzie od stóp procentowych, dolara i globalnych nastrojów rynkowych w nadchodzących tygodniach.

Techniczna perspektywa dla złota

Złoto cofnęło się z ostatnich szczytów po gwałtownym przyspieszeniu, a cena wycofała się z górnego pasma Bollingera, podczas gdy zmienność pozostaje podwyższona. Pasy Bollingera są nadal szeroko rozszerzone, co wskazuje, że rynek pozostaje w reżimie wysokiej zmienności mimo ostatniej przerwy.

Wskaźniki momentum pozostają rozciągnięte: RSI utrzymuje się tuż powyżej 70, co sugeruje, że warunki wykupienia utrzymują się, nawet jeśli impet wzrostowy się wypłaszczył. Siła trendu pozostaje wyjątkowo wysoka, a odczyty ADX są podwyższone, co wskazuje na dojrzałą, dobrze ugruntowaną fazę trendu. Strukturalnie cena pozostaje znacznie powyżej wcześniejszych stref konsolidacji w okolicach 4 035 USD i 3 935 USD, co podkreśla skalę wcześniejszego wzrostu.

Techniczna perspektywa dla srebra

Srebro cofnęło się z ostatnich szczytów po gwałtownym rozszerzeniu wzrostów, a cena wycofała się z górnego pasma Bollingera, pozostając jednak w szeroko podwyższonym zakresie. Pomimo cofnięcia, pasy Bollingera pozostają szeroko rozszerzone, co wskazuje, że zmienność nadal jest wysoka w porównaniu do wcześniejszych okresów.

Wskaźniki momentum pokazują łagodzenie warunków: RSI spadł z obszaru wykupienia, sygnalizując osłabienie impetu wzrostowego, a nie pełną zmianę trendu. Siła trendu pozostaje wyraźna, a odczyty ADX są nadal podwyższone, co wskazuje na silne, dojrzałe środowisko trendowe. Strukturalnie cena pozostaje znacznie powyżej wcześniejszych stref konsolidacji w okolicach 72 USD, 57 USD i 46,93 USD, co podkreśla skalę wcześniejszego wzrostu.

Czego nieudany wynik Azure Microsoftu mówi o handlu AI

Nieudany wynik Azure Microsoftu mówi jedno bardzo wyraźnie o handlu AI: inwestorzy nie nagradzają już samych obietnic – oczekują widocznych zwrotów.

Nieudany wynik Azure Microsoftu mówi jedno bardzo wyraźnie o handlu AI: inwestorzy nie nagradzają już samych obietnic – oczekują widocznych zwrotów. Wzrost Azure o 39%, nieco poniżej oczekiwań, wystarczył, by wywołać 10% wyprzedaż i zniwelować około 360 miliardów dolarów wartości rynkowej, mimo że Microsoft przekroczył prognozy dotyczące przychodów i zysków.

Ta reakcja oznacza punkt zwrotny. Handel AI przechodzi od entuzjazmu do wnikliwej analizy, od skali do efektywności. Dla Microsoftu i szerzej dla Big Tech, pytanie nie brzmi już, czy istnieje popyt na AI, ale czy wydatki potrzebne do jego zdobycia mogą przełożyć się na trwałe zyski.

Co spowodowało nieudany wynik Azure Microsoftu?

Na pierwszy rzut oka wyniki Azure były solidne. Przychody z chmury wzrosły o 39% rok do roku w kwartale zakończonym w grudniu, wyprzedzając większość konkurentów z branży oprogramowania dla przedsiębiorstw. Problemem był jednak kontekst. Wzrost spowolnił sekwencyjnie z 40%, a oczekiwania wobec hyperscalerów stały się tak wysokie, że nawet minimalne spowolnienie może zachwiać zaufaniem.

Zarząd przypisał niedobór ograniczeniom pojemności, a nie słabemu popytowi. Dyrektor finansowa Amy Hood powiedziała, że Microsoft priorytetowo traktował wewnętrzne obciążenia AI i produkty własne, zamiast przydzielać nowo dostępne GPU klientom Azure. Ta decyzja może wspierać długoterminową strategię, ale w krótkim terminie ograniczyła wzrost chmury – i przypomniała inwestorom, że wąskie gardła infrastrukturalne mogą opóźniać zwroty nawet z najbardziej obiecujących inwestycji w AI.

Dlaczego to ważne dla handlu AI

Azure to więcej niż linia przychodów; to główny punkt odniesienia rynku do mierzenia monetyzacji AI przez Microsoft. Gdy wzrost chmury zwalnia, inwestorzy zastanawiają się, czy rekordowe nakłady inwestycyjne przynoszą odpowiedni zwrot. Microsoft wydał 37,5 miliarda dolarów na inwestycje kapitałowe w tym kwartale, głównie związane z infrastrukturą AI, a zarząd sygnalizuje, że podwyższone wydatki będą kontynuowane.

To właśnie ta nierównowaga między rosnącymi kosztami a ograniczonym wzrostem zaniepokoiła rynki. Analityk KeyBanc Jackson Ader powiedział, że wzrost Azure w stałej walucie rozczarował w stosunku do oczekiwań, podczas gdy UBS zwrócił uwagę na ograniczone dowody, że Microsoft 365 Copilot przyspiesza przychody. Przekaz od inwestorów jest jasny: AI musi zacząć przynosić wymierne korzyści finansowe, a nie tylko strategiczne.

Wpływ na Big Tech i nastroje rynkowe

Wyprzedaż akcji Microsoftu rozlała się na szerszy sektor technologiczny. Akcje spółek programistycznych gwałtownie spadły, ciągnąc w dół iShares Expanded Tech-Software ETF o 5%, a Nasdaq również zakończył dzień na minusie.

Kontrast z niedawnym wzrostem akcji Meta po publikacji wyników podkreślił rosnący podział wśród Big Tech między firmami, które dostarczają krótkoterminowy wzrost marż, a tymi, które wciąż absorbują wysokie koszty inwestycyjne.

Reakcja ta podnosi również stawkę przed nadchodzącymi wynikami Amazon i Alphabet. Inwestorzy będą porównywać AWS i Google Cloud bezpośrednio z Azure, szukając potwierdzenia, czy spowolnienie chmury to specyfika firmy, czy konsekwencja branżowa związana z obciążeniem infrastruktury AI. Każde rozczarowanie może wzmocnić przekonanie, że handel AI wchodzi w bardziej selektywną fazę.

Perspektywa ekspertów: Reset, nie załamanie

Mimo skali wyprzedaży, Wall Street nie porzuca Microsoftu. Ponad 95% analityków nadal rekomenduje kupno akcji, a średnie ceny docelowe sugerują ponad 40% potencjał wzrostu względem obecnych poziomów. Bernstein argumentuje, że zarząd celowo postawił na długoterminową siłę platformy kosztem krótkoterminowej optyki chmury – kompromis, który może stać się jasny dopiero po kilku kwartałach.

To, co się zmieniło, to tolerancja. Inwestorzy są mniej skłonni dawać liderom AI kredyt zaufania bez wymiernych postępów w marżach i monetyzacji. Dla Microsoftu kolejne sygnały do obserwacji to rozbudowa pojemności Azure, adopcja Copilot oraz to, czy nakłady inwestycyjne zaczną się stabilizować. Handel AI nie jest złamany – ale dojrzewa.

Najważniejszy wniosek

Nieudany wynik Azure Microsoftu nie złamał handlu AI – zdefiniował go na nowo. Rynki nie wyceniają już przywództwa w AI wyłącznie na podstawie ambicji, ale na podstawie realizacji, marż i dyscypliny. Microsoft pozostaje centralną postacią w historii AI, ale cierpliwość się kończy. Kolejna faza handlu nagrodzi realizację, a nie tylko skalę.

Techniczna perspektywa Microsoftu

Microsoft osunął się po nieudanej próbie utrzymania wcześniejszych szczytów, handlując poniżej kilku wcześniejszych stref oporu i blisko dolnego krańca swojego ostatniego zakresu. Bollinger Bands pozostają umiarkowanie rozszerzone, co wskazuje na podwyższoną zmienność po ostatnim spadku, a nie powrót do stabilnych warunków.

Wskaźniki momentum pokazują ostrożną stabilizację: RSI rośnie w kierunku linii środkowej po wcześniejszych słabszych odczytach, sugerując złagodzenie presji spadkowej bez wyraźnej zmiany kierunku. Siła trendu wydaje się mieszana, a ADX wskazuje na aktywność trendu, ale bez wyraźnej dominacji kierunku. Strukturalnie cena pozostaje poniżej dawnych stref oporu w okolicach 490, 510 i 545 dolarów, co podkreśla układ wykresu charakteryzujący się konsolidacją po fazie korekty, a nie aktywnym poszukiwaniem nowych poziomów cenowych.

Dlaczego Bitcoin nie może utrzymać poziomu 90 000 USD, gdy złoto i ropa rosną

Bitcoin odzyskał poziom 90 000 USD więcej niż raz w tym roku, jednak każda próba szybko się załamywała. Podczas gdy największa kryptowaluta świata ma trudności z nabieraniem rozpędu, tradycyjne transakcje makroekonomiczne przyciągają całą uwagę.

Bitcoin odzyskał poziom 90 000 USD więcej niż raz w tym roku, jednak każda próba szybko się załamywała. Podczas gdy największa kryptowaluta świata ma trudności z nabieraniem rozpędu, tradycyjne transakcje makroekonomiczne przyciągają całą uwagę. Złoto osiągnęło nowe rekordowe poziomy powyżej 5 500 USD za uncję, podczas gdy ceny ropy wzrosły do najwyższych poziomów od września, zmieniając oczekiwania inflacyjne i zachowania inwestorów.

Kontrast jest uderzający. Bitcoin, często przedstawiany jako zabezpieczenie przed niestabilnością monetarną, obecnie notowany jest około 30% poniżej październikowego szczytu na poziomie 126 000 USD, nawet gdy surowce radzą sobie świetnie. Zrozumienie, dlaczego bitcoin nie może utrzymać 90 000 USD, wymaga spojrzenia poza narracje kryptowalutowe i skupienia się na makroczynnikach napędzających obecnie globalne rynki.

Co napędza słabość Bitcoina?

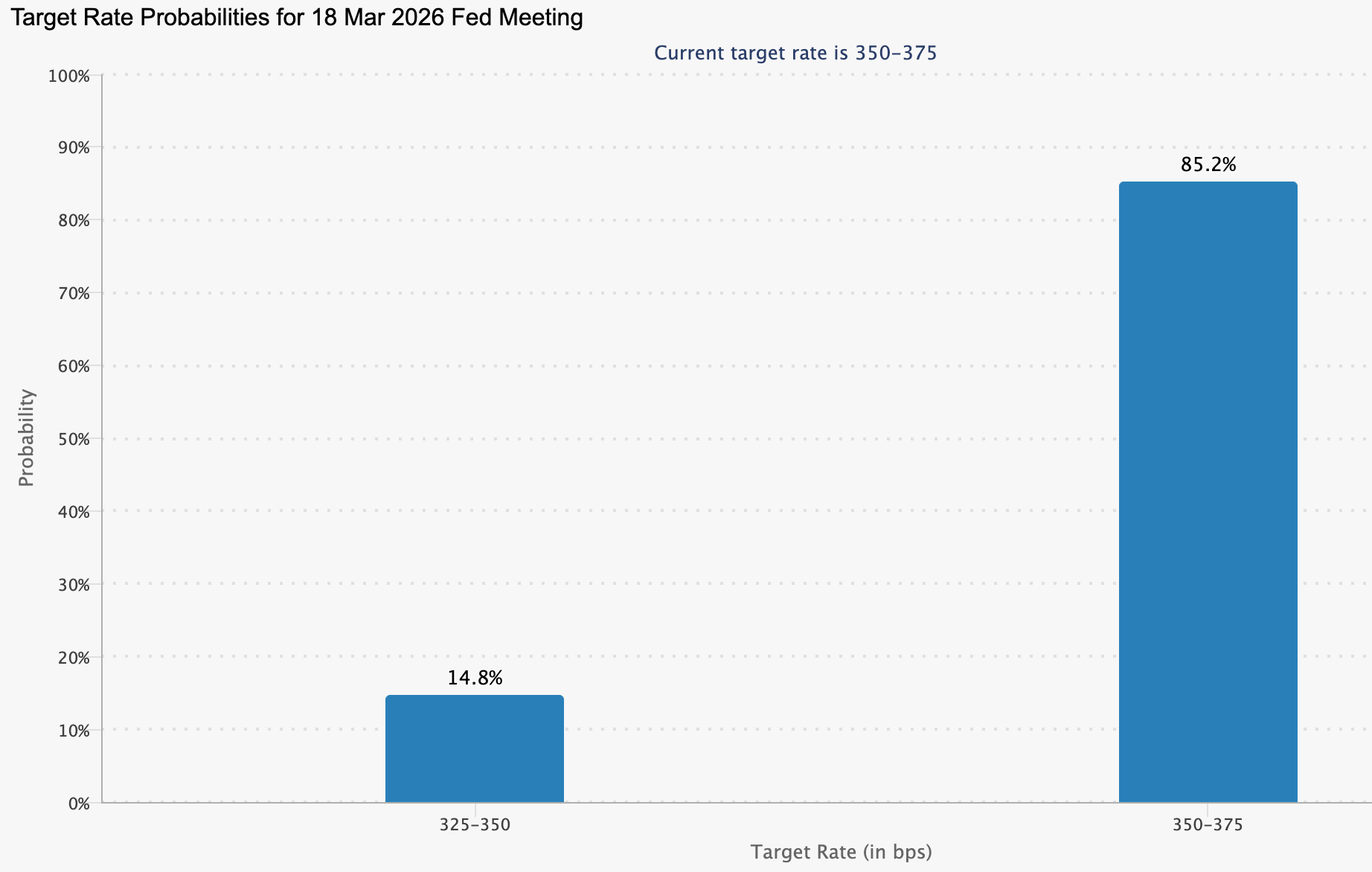

U podstaw problemów bitcoina leży zmiana oczekiwań dotyczących polityki pieniężnej. Federal Reserve pozostawił w tym tygodniu stopy procentowe bez zmian, utrzymując je w przedziale 3,5%–3,75% i sygnalizując, że chce uzyskać wyraźniejsze dowody na spadek inflacji, zanim ponownie je obniży. Sama decyzja była szeroko oczekiwana, ale ton komunikatu miał znaczenie. Odsunął on nadzieje na szybkie poluzowanie płynności i pomógł ustabilizować dolara amerykańskiego po dniach zmienności.

Silniejszy dolar ograniczył jeden z ostatnich czynników wspierających bitcoina. Wcześniejsze osłabienie dolara sprzyjało aktywom ryzykownym, ale gdy indeks dolara zanotował największy jednodniowy wzrost od listopada, kapitał powrócił do aktywów postrzeganych jako bardziej niezawodne przechowywanie wartości. Bitcoin na krótko dotknął poziomu 90 000 USD podczas środowej sesji, ale nie zdołał przyciągnąć trwałego zainteresowania i cofnął się, gdy makroinwestorzy skupili się gdzie indziej.

Dlaczego złoto i ropa wygrywają walkę o kapitał

Rajd złota jest nieustępliwy. Ceny wzrosły o ponad 60% w ciągu ostatniego roku i kontynuują wzrosty do 2026 roku, napędzane spadającym zaufaniem do walut fiducjarnych, ryzykiem geopolitycznym oraz obawami o niezależność banków centralnych.

Nawet Tether, emitent największego stablecoina na świecie, zwiększył swoje zaangażowanie, posiadając około 130 ton fizycznego złota i sygnalizując plany alokacji do 15% swojego portfela w kruszec.

Ropa dodała kolejną warstwę presji. Ropa West Texas Intermediate wzrosła w tym miesiącu o około 12% do poziomu powyżej 64 USD za baryłkę, a Brent podążał podobną ścieżką. Rosnące ceny energii bezpośrednio wpływają na inflację, podnosząc koszty transportu, produkcji i dóbr konsumpcyjnych. Ta dynamika komplikuje perspektywy obniżek stóp procentowych i osłabia aktywa takie jak bitcoin, które korzystają z luźniejszych warunków finansowych.

Dlaczego to ma znaczenie dla Bitcoina

Niezdolność bitcoina do dotrzymania kroku złotu obnaża niewygodną rzeczywistość. Pomimo reputacji „cyfrowego złota”, aktywo to wciąż zachowuje się bardziej jak instrument o wysokim współczynniku beta niż defensywne zabezpieczenie. Gdy rosną obawy inflacyjne, inwestorzy wybierają kruszec. Gdy dolar się umacnia, bitcoin się wycofuje.

David Morrison, starszy analityk rynkowy w Trade Nation, powiedział, że bitcoin musi wybić się i utrzymać wyraźnie powyżej 90 000 USD, aby przyciągnąć nowych kupujących. „To oznaczałoby, że 100 000 USD stanie się kolejnym byczym celem”, powiedział, ostrzegając, że bez silniejszego wsparcia powrót poniżej 85 000 USD pozostaje możliwy. Na razie przekonanie pozostaje kruche.

Wpływ na szerszy rynek kryptowalut

Brak impetu ciąży na całym rynku kryptowalut. Ether cofnął się w okolice 2 950 USD, podczas gdy Solana, XRP i Dogecoin odnotowały głębsze straty w ciągu dnia. Kryptowaluty konsekwentnie pozostają w tyle za surowcami i akcjami, nawet w okresach, gdy dolar osłabiał się na początku tego miesiąca.

Ta rozbieżność wzmacnia przekonanie, że kryptowaluty pozostają na uboczu w obecnym reżimie rynkowym. Gdy metale i energia dominują w globalnych przepływach handlowych, bitcoinowi trudno jest zbudować niezależną narrację. Traderzy coraz częściej postrzegają go jako reagującego na zewnętrzne sygnały makroekonomiczne, a nie wyznaczającego własny trend.

Perspektywy ekspertów

Analitycy twierdzą, że kolejny decydujący ruch bitcoina zależy mniej od wewnętrznych historii adopcyjnych, a bardziej od zmian makroekonomicznych. Alex Kuptsikevich, główny analityk rynkowy w FxPro, zauważył, że wcześniejsze rajdy zbiegły się z gwałtownymi spadkami dolara. Tym razem jednak to złoto i srebro przejęły większość korzyści z ostatniego osłabienia walut.

Technicznie rzecz biorąc, bitcoin pozostaje w fazie konsolidacji. Opór w okolicach 89 000–90 000 USD jest wzmacniany przez 50-dniową średnią kroczącą, podczas gdy wsparcie w pobliżu 85 000 USD jak dotąd się utrzymało. Dopóki presja inflacyjna nie osłabnie, ceny ropy nie spadną lub Fed nie zasygnalizuje ponownego luzowania, bitcoin prawdopodobnie pozostanie w konsolidacji, zamiast powrócić do silnego trendu wzrostowego.

Najważniejsze wnioski

Niepowodzenie bitcoina w utrzymaniu 90 000 USD to nie historia specyficzna dla kryptowalut, lecz makroekonomiczna. Gdy złoto i ropa rosną, ryzyko inflacyjne wzrasta, a Fed pozostaje ostrożny, kapitał odpływa od aktywów spekulacyjnych. Dopóki te presje nie ustąpią, bitcoin prawdopodobnie pozostanie w fazie konsolidacji. Kolejny większy ruch będzie zależał od danych o inflacji, cen energii i zmian oczekiwań wobec banków centralnych.

Techniczna perspektywa Bitcoina

Bitcoin pozostaje w fazie konsolidacji po wcześniejszej korekcie ze szczytów, a cena utrzymuje się w dolnej połowie ostatniego zakresu i powyżej obszaru 84 700 USD. Bollinger Bands zawęziły się w porównaniu z wcześniejszym rozszerzeniem, co wskazuje na zmniejszoną zmienność i spowolnienie impetu kierunkowego.

Wskaźniki impetu pokazują łagodniejszy profil, a RSI spadł poniżej linii środkowej, odzwierciedlając osłabienie impetu wzrostowego po krótkiej próbie odbicia. Siła trendu pozostaje wysoka, o czym świadczą wysokie odczyty ADX, choć wskaźniki kierunkowe sugerują, że trend stracił impet. Strukturalnie cena nadal oscyluje poniżej dawnych stref oporu w okolicach 107 000 i 114 000 USD, co wskazuje na środowisko rynkowe charakteryzujące się konsolidacją, a nie aktywnym odkrywaniem ceny.

Co dalej czeka Magnificent 7 po pauzie Fedu

To, co dalej czeka Magnificent 7, nie dotyczy już tego, czy wzrost będzie kontynuowany, lecz ile inwestorzy są gotowi za niego zapłacić.

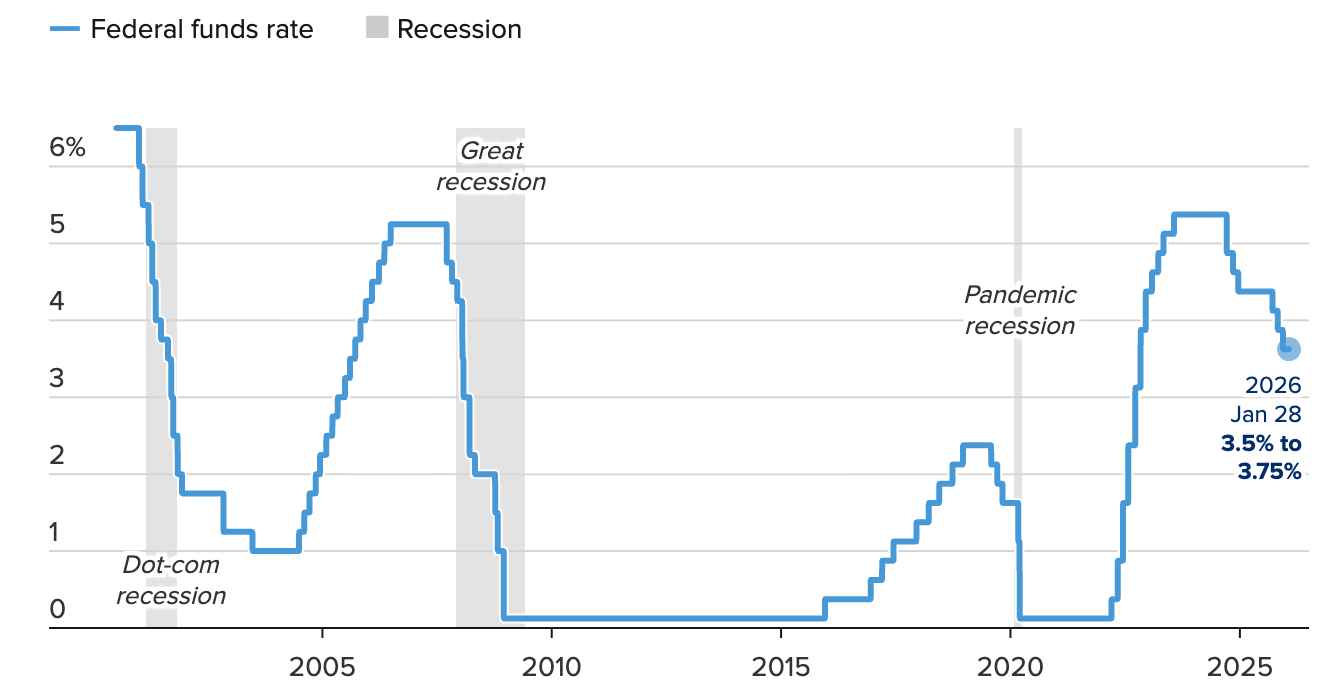

To, co dalej czeka Magnificent 7, nie dotyczy już tego, czy wzrost będzie kontynuowany, lecz ile inwestorzy są gotowi za niego zapłacić. Decyzja Federal Reserve o wstrzymaniu stóp procentowych na poziomie 3,50–3,75%, po obniżce o 175 punktów bazowych od września 2024 roku, usuwa kluczowy makroekonomiczny wiatr w plecy, który po cichu wspierał wyceny wielkich spółek technologicznych w ostatnim roku.

Przy inflacji wciąż określanej jako „nieco podwyższona”, przekaz był jasny: wsparcie polityki jest wstrzymane. Pauza ta następuje w momencie, gdy Microsoft, Meta i Tesla ujawniły prawdziwy koszt przewodzenia rewolucji AI.

Wyniki finansowe przewyższyły oczekiwania, ale nakłady inwestycyjne gwałtownie wzrosły, marże znalazły się pod lupą, a rynki zareagowały ostrożnością zamiast euforii. Kolejna faza dla Magnificent 7 będzie zależeć mniej od nagłówków o innowacjach, a bardziej od realizacji, dyscypliny i zwrotów z inwestycji.

Co napędza Magnificent 7?

Na poziomie makroekonomicznym stanowisko Fedu zmieniło tło inwestycyjne. Decydenci wyrazili zaufanie do impetu gospodarczego wchodząc w 2026 rok, wskazując na stabilizujące się bezrobocie i inflację, która pozostaje powyżej celu. Dwa głosy odrębne za umiarkowaną obniżką o 25 punktów bazowych odzwierciedlały debatę, a nie pilną potrzebę działania. Dla rynków akcji oznacza to, że stopy procentowe mogą pozostać restrykcyjne dłużej, podnosząc poprzeczkę dla spółek wzrostowych.

Na poziomie korporacyjnym sztuczna inteligencja wciąż dominuje w strategii. Nakłady inwestycyjne Microsoftu wzrosły o 66% rok do roku do 37,5 miliarda dolarów, podczas gdy Meta podniosła prognozę wydatków kapitałowych na 2026 rok nawet do 135 miliardów dolarów. Te liczby odzwierciedlają zmianę strukturalną, a nie krótkoterminowy cykl. AI nie jest już opcjonalną dźwignią wzrostu; to podstawowa infrastruktura wymagająca stałych inwestycji niezależnie od nastrojów rynkowych.

Dlaczego to ma znaczenie

Reakcja na wyniki finansowe ujawniła istotną zmianę w zachowaniu rynku. Microsoft przedstawił mocne wyniki, z zyskiem 4,14 dolara na akcję przewyższającym oczekiwania, jednak jego akcje spadły w handlu posesyjnym. Przychody Azure były nieco poniżej konsensusu, a inwestorzy skupili się na rosnących zobowiązaniach związanych z AI, a nie na krótkoterminowych zyskach.

Ta reakcja podkreśla szerszy trend: rynki stają się mniej wyrozumiałe. „Faza budowy AI jest już wyceniona. Inwestorzy chcą teraz zobaczyć monetyzację,” powiedział analityk Wedbush Dan Ives, ostrzegając, że dyscyplina kapitałowa będzie coraz bardziej odróżniać zwycięzców od maruderów. Dla Magnificent 7 sama skala nie wystarczy już, by uzasadnić premiowe wyceny.

Wpływ na rynki i ekosystem AI

Ostatnie dane pokazały, że natychmiastowy wpływ na rynek był nierównomierny. Nasdaq zatrzymał się tuż poniżej rekordowych poziomów, podczas gdy kontrakty terminowe na Dow spadły pod wpływem wagi Microsoftu w indeksie. Nvidia, często postrzegana jako najczystszy wskaźnik AI, nieco spadła w handlu posesyjnym, mimo że technicznie pozostaje silna, co sugeruje konsolidację, a nie kapitulację.

Poza akcjami efekty falowe były widoczne także gdzie indziej. Ceny złota i srebra wzrosły, gdy inwestorzy zabezpieczali się przed ryzykiem wyceny i niepewnością polityczną, podczas gdy ropa naftowa zyskała w oczekiwaniu, że rozbudowa centrów danych napędzi trwały popyt na energię. Decyzje Magnificent 7 wpływają obecnie na przepływy kapitału daleko poza sektor technologiczny.

Perspektywy ekspertów

Patrząc w przyszłość, obserwatorzy rynku podkreślają, że kolejna faza dla Magnificent 7 zależy od tego, czy inwestycje w AI zaczną przekładać się na trwałą rentowność. Wyniki Tesli dobrze ilustrują to napięcie. Choć zyski przewyższyły oczekiwania, przychody były niższe od prognoz, a firma przedstawiła plany przekroczenia 20 miliardów dolarów nakładów inwestycyjnych w 2026 roku, czyli ponad dwukrotnie więcej niż w ubiegłym roku. Ambicje pozostają wysokie, ale cierpliwość inwestorów może nie być nieograniczona.

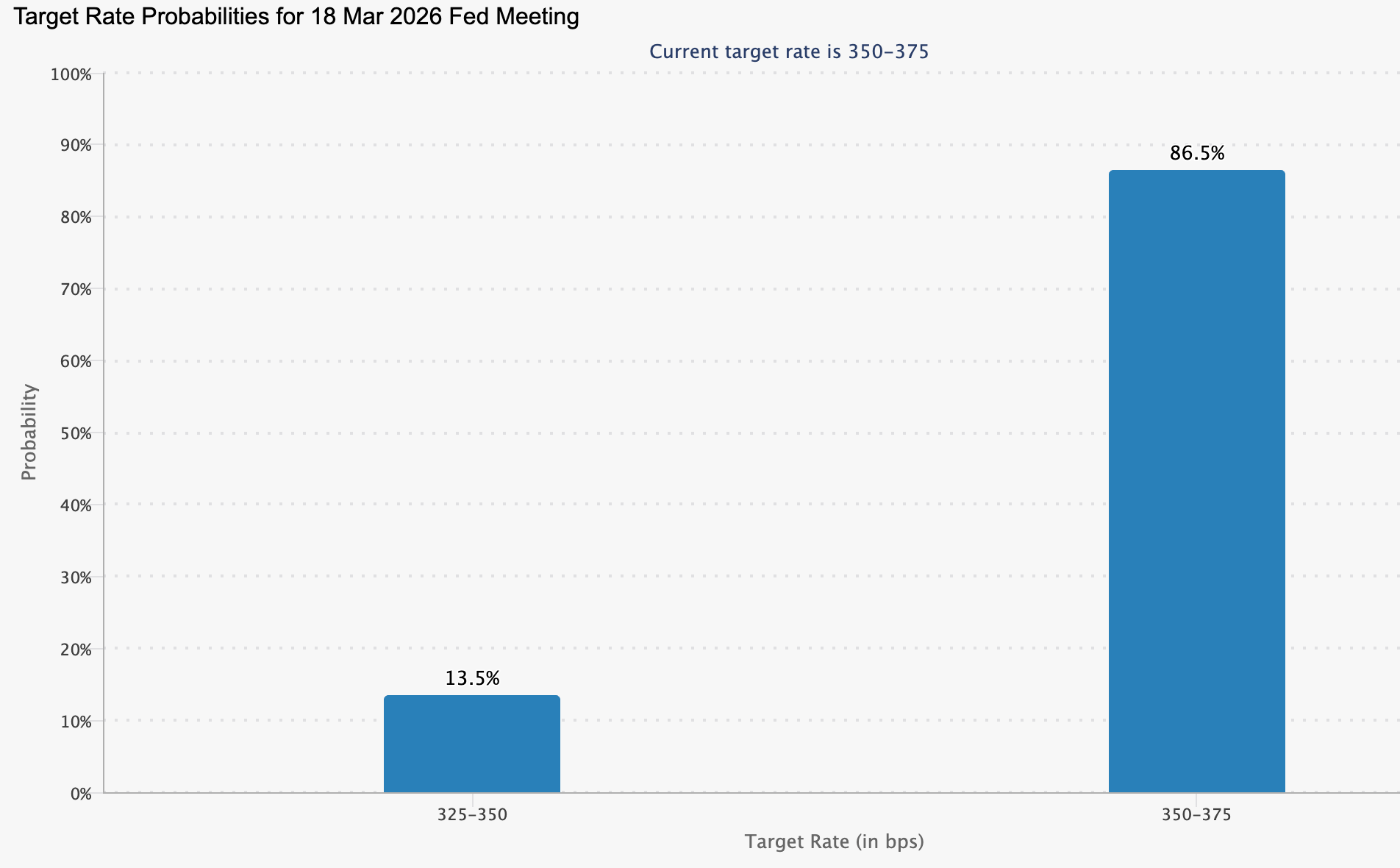

Kluczowe sygnały pojawią się w nadchodzących tygodniach. Wyniki Nvidii sprawdzą, czy popyt na AI nadal uzasadnia obecne wyceny, a nadchodzące dane o inflacji ukształtują oczekiwania wobec posiedzenia FOMC w dniach 17–18 marca.

Przy stopach pozostających bez zmian i rosnących kosztach kapitału, Magnificent 7 wchodzi w fazę, w której to zwroty, a nie narracje, będą napędzać wyniki.

Najważniejszy wniosek

Pauza Fedu przesunęła rozmowę o Magnificent 7 z impetu na trwałość. Wzrost AI pozostaje silny, ale koszt przywództwa szybko rośnie. Inwestorzy zaczynają zadawać trudniejsze pytania o zwrot z kapitału. To, co wydarzy się dalej, zależy od tego, czy zyski będą w stanie uzasadnić skalę ambicji w środowisku wyższych stóp procentowych przez dłuższy czas.

Złoto powyżej 5 000 USD: Dlaczego hossa jeszcze się nie skończyła

Przebicie przez złoto poziomu 5 000 USD za uncję to nie tylko przełamanie psychologicznej bariery – według analityków sprawiło to, że wiele prognoz z Wall Street stało się nieaktualnych.

Przebicie przez złoto poziomu 5 000 USD za uncję to nie tylko przełamanie psychologicznej bariery – według analityków sprawiło to, że wiele prognoz z Wall Street stało się nieaktualnych. Ceny wzrosły do rekordowego poziomu blisko 5 600 USD w tym tygodniu, przedłużając wzrosty o ponad 10% w ciągu kilku dni i ponad 27% w tym roku, po wcześniejszym rajdzie o 64% w 2025 roku. Srebro podążało blisko za złotem, zbliżając się do 120 USD za uncję, gdy inwestorzy szukają tańszego dostępu do tych samych czynników napędzających złoto.

To, co wyróżnia tę hossę, to nie tylko jej tempo, ale i fundamenty. Popyt przyspiesza wśród banków centralnych, instytucji i inwestorów detalicznych, podczas gdy podaż pozostaje uporczywie ograniczona. W obliczu ryzyka geopolitycznego, obaw o dług publiczny i dywersyfikacji rezerw, wzrost złota rodzi większe pytanie: czy to późny etap cyklu – czy początek strukturalnej zmiany wyceny?

Co napędza wzrost złota?

Ruch cen złota najlepiej tłumaczy to, co się nie zmieniło. Wzrost podaży pozostaje powolny i przewidywalny, rosnąc o około 1–2% rocznie. Wyższe ceny niewiele zmieniają w kwestii nowej produkcji, ponieważ rozwój kopalń może trwać lata, a często nawet dekady. Gdy złoto gwałtownie drożeje, niemal zawsze stoi za tym popyt – nie podaż.

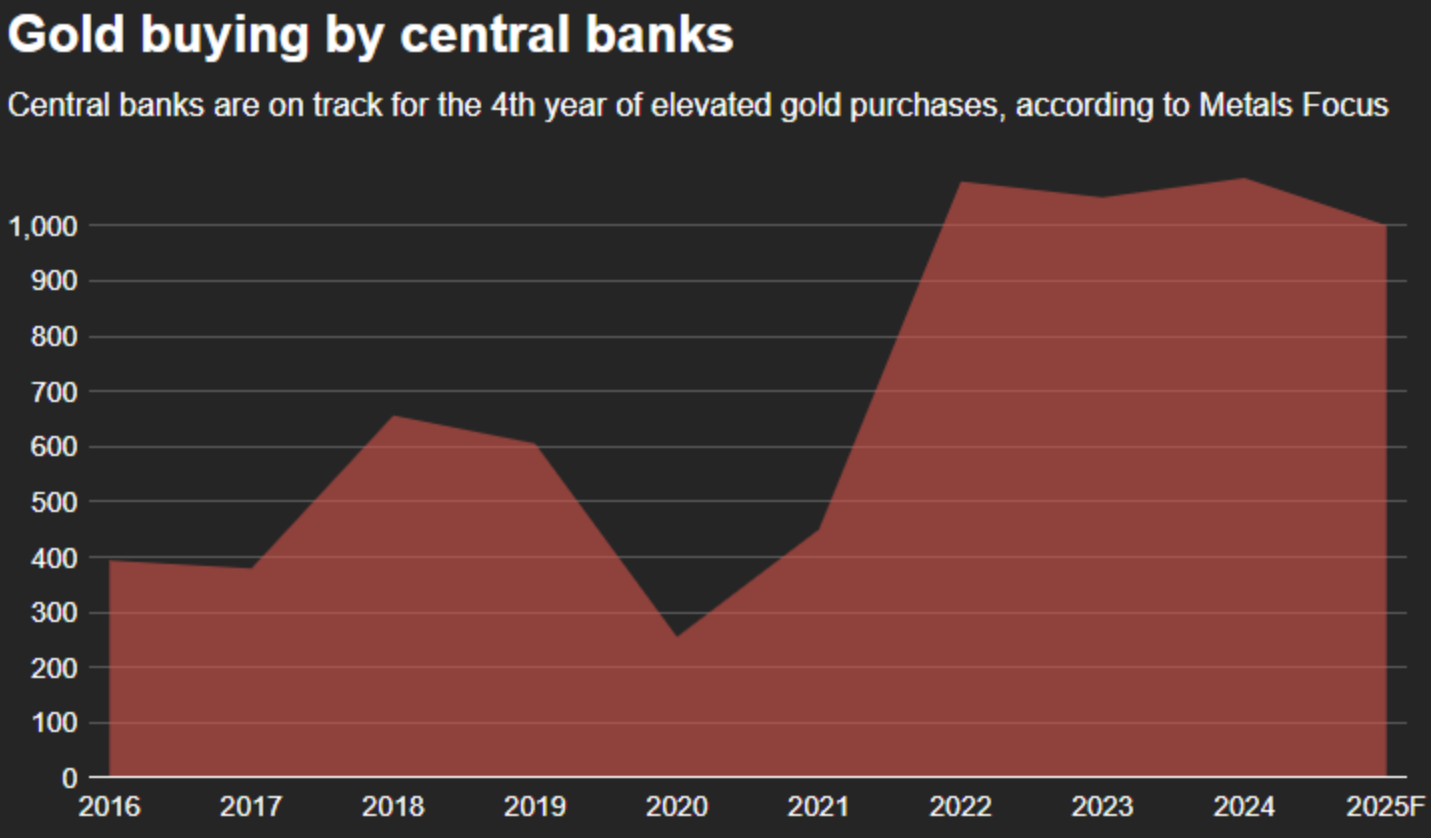

Ten popyt uległ zdecydowanej zmianie. Banki centralne, niegdyś stali sprzedawcy, stały się agresywnymi nabywcami. Roczne zakupy przekroczyły 1 000 ton zarówno w 2024, jak i 2025 roku, czyli ponad dwukrotnie więcej niż długoterminowa średnia.

Zamrożenie rezerw walutowych Rosji było punktem zwrotnym, podkreślając podatność rezerw opartych na walutach fiducjarnych i wzmacniając atrakcyjność złota jako aktywa pozbawionego ryzyka kontrahenta.

Popyt inwestycyjny spotęgował ten ruch. Po latach odpływów z funduszy ETF, fundusze zabezpieczone złotem odnotowały napływy w 2025 roku, przewyższając te z czasów kryzysu finansowego 2008 roku i zbliżając się do ekstremów z okresu pandemii. Jednocześnie rynki fizyczne się zacieśniły, a silny popyt detaliczny odnotowano w całej Azji, gdzie kupujący reagują na widoczną rzadkość, a nie na spekulacyjny impet.

Dlaczego to ma znaczenie

Wzrost złota powyżej 5 000 USD to nie tylko historia surowcowa – odzwierciedla głębszą zmianę w postrzeganiu ryzyka przez inwestorów. Zaufanie do tradycyjnych bezpiecznych aktywów, zwłaszcza obligacji rządowych, osłabło wraz ze wzrostem zadłużenia i trudnościami realnych rentowności w nadążaniu za inflacją i niepewnością fiskalną. Pojęcie „aktywa wolnego od ryzyka” jest po cichu poddawane ponownej ocenie.

To zmieniło rolę złota w portfelach. „Złoto nie jest już tylko zabezpieczeniem na czas kryzysu czy przed inflacją; coraz częściej postrzegane jest jako neutralny i niezawodny magazyn wartości w szerokim zakresie reżimów makroekonomicznych” – zauważyli ostatnio analitycy OCBC. To nowe spojrzenie pomaga wyjaśnić, dlaczego korekty były krótkie i płytkie, nawet gdy ceny wchodzą na nieznane terytorium.

Wpływ na rynki i inwestorów

Rajd wywołał efekt sprzężenia zwrotnego na rynku metali szlachetnych. Wraz ze wzrostem cen złota, srebro przyciągnęło inwestorów, których nie stać już na żółty metal. Srebro w transakcjach natychmiastowych wzrosło powyżej 117 USD w tym tygodniu po chwilowym rekordzie blisko 119 USD, zyskując ponad 60% w tym roku. Analitycy Standard Chartered spodziewają się kolejnego deficytu rynkowego w 2026 roku, wskazując na ograniczone zapasy nadziemne jako główną barierę.

Siła złota utrzymuje się także mimo czynników, które zwykle ograniczałyby wzrosty. Federal Reserve utrzymał stopy procentowe na niezmienionym poziomie w tym tygodniu, a dobre wyniki największych amerykańskich firm technologicznych wsparły dolara i aktywa ryzykowne. Mimo to złoto pozostało na wysokim poziomie, sygnalizując, że polityka monetarna nie jest już głównym czynnikiem napędzającym rynek.

Zachowania instytucjonalne potwierdzają tę tezę. Grupy inwestycyjne skoncentrowane na kryptowalutach ogłosiły plany alokacji do 15% portfeli w fizyczne złoto, łącząc cyfrowe i tradycyjne zabezpieczenia przed dewaluacją walut. Przepływ kapitału do złota ma coraz bardziej defensywny i strategiczny, a nie spekulacyjny charakter.

Perspektywy ekspertów

Tempo rajdu sugeruje, że przed nami okres zmienności. Analitycy ostrzegają, że paraboliczny wzrost złota zwiększa ryzyko krótkoterminowych korekt, gdy pozycjonowanie staje się zbyt rozciągnięte. Jednak większość spodziewa się, że każda korekta zostanie potraktowana jako okazja, a nie odwrócenie trendu, biorąc pod uwagę siłę popytu.

Patrząc dalej, porównania historyczne dają szerszą perspektywę. Pod koniec lat 70. największe wzrosty złota miały miejsce pod koniec cyklu, gdy ceny wzrosły o ponad 120% w ciągu jednego roku. Gdy obecna hossa zostanie nałożona na tamten okres w skali logarytmicznej, zbieżność sugeruje potencjalny zakres 8 700–9 000 USD przed końcem 2026 roku. To nie jest prognoza, lecz scenariusz oparty na utrzymującym się wzroście popytu i strukturalnie ograniczonej podaży (Źródło: analiza Reuters, styczeń 2026).

Najważniejsze wnioski

Złoto powyżej 5 000 USD nie jest oznaką wyczerpania rajdu – to dowód, że stare modele wyceny przestają mieć zastosowanie. Popyt ze strony banków centralnych i inwestorów wciąż przewyższa ograniczoną podaż, a zaufanie do aktywów opartych na walutach fiducjarnych słabnie. Zmienność jest prawdopodobna, ale siły napędzające wzrost złota pozostają strukturalne i globalne. Prawdziwym testem będzie teraz to, czy te presje nasilą się, gdy rynki wejdą głębiej w 2026 rok.

Techniczna perspektywa dla złota

Złoto przyspieszyło jeszcze bardziej w fazę price discovery, osiągając nowe maksima powyżej obszaru 5 500 USD i kontynuując handel wzdłuż górnej Bollinger Band. Bollinger Bands pozostają szeroko rozszerzone, co podkreśla utrzymującą się zmienność i trwały impet kierunkowy po ostatnim wzroście.

Wskaźniki momentum pokazują skrajne warunki: RSI gwałtownie rośnie i pozostaje głęboko w strefie wykupienia, podczas gdy ADX jest wyjątkowo wysoki, wskazując na bardzo silną, dojrzałą fazę trendu. Strukturalnie cena pozostaje znacznie powyżej wcześniejszych stref konsolidacji wokół 4 035 USD i 3 935 USD, co podkreśla skalę i trwałość wzrostu. Ogólnie wykres przedstawia przedłużone środowisko napędzane impetem, charakteryzujące się silną intensywnością trendu, podwyższoną zmiennością i aktywnym price discovery.

Dlaczego XRP traci na wartości, mimo że napływa kapitał instytucjonalny

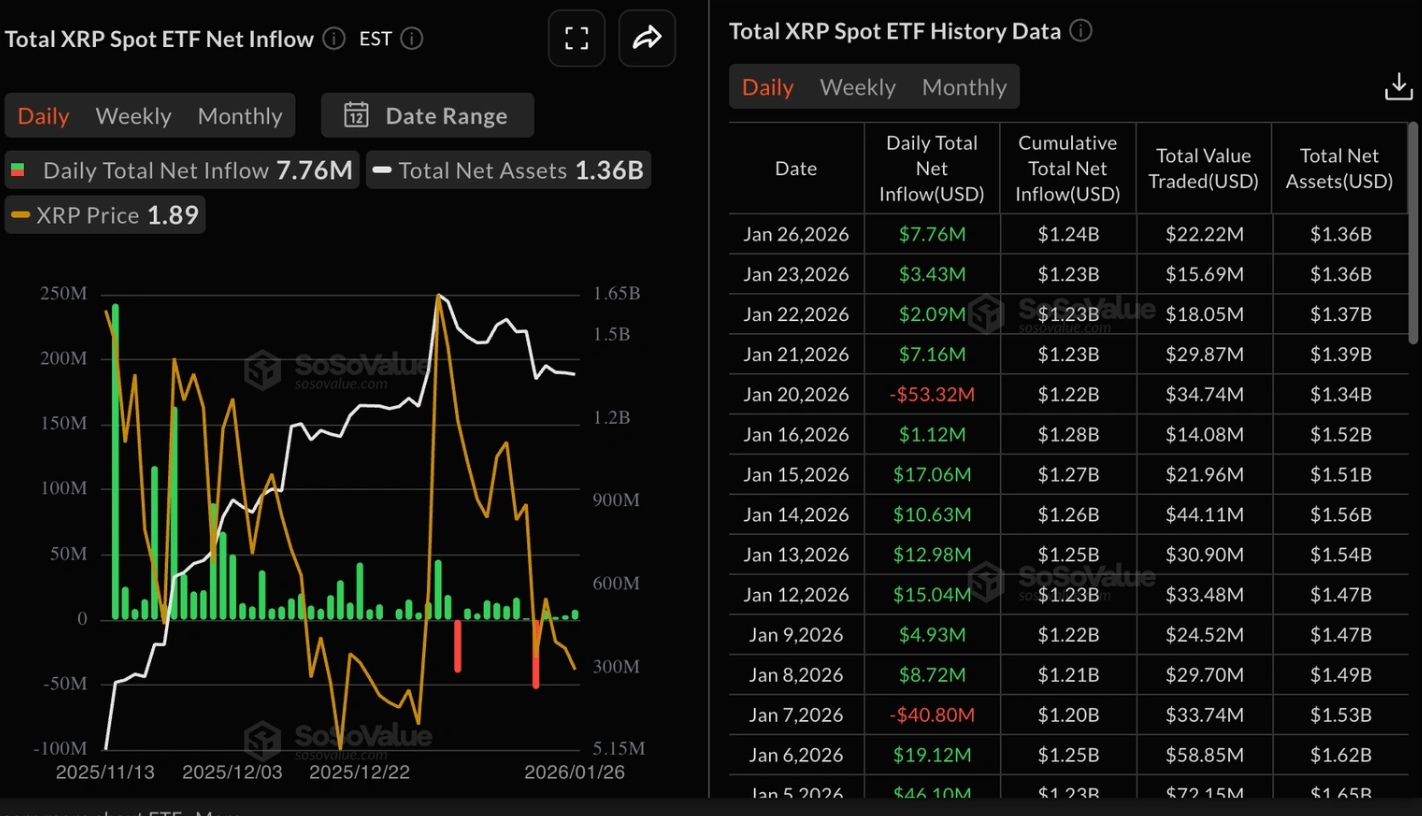

Zachowanie ceny XRP opowiada dobrze znaną historię z rynku kryptowalut: analitycy twierdzą, że instytucje wciąż kupują, podczas gdy inwestorzy detaliczni po cichu się wycofują. Napływy do spotowych ETF-ów na XRP wzrosły do prawie 8 milionów dolarów w jednej sesji, przedłużając czterodniową passę popytu instytucjonalnego.

Zachowanie ceny XRP opowiada dobrze znaną historię z rynku kryptowalut: analitycy twierdzą, że instytucje wciąż kupują, podczas gdy inwestorzy detaliczni po cichu się wycofują. Napływy do spotowych ETF-ów na XRP wzrosły do prawie 8 milionów dolarów w jednej sesji, przedłużając czterodniową passę popytu instytucjonalnego. Jednak impet cenowy nadal słabnie, obciążony spadającą aktywnością na rynku futures i kurczącą się płynnością.

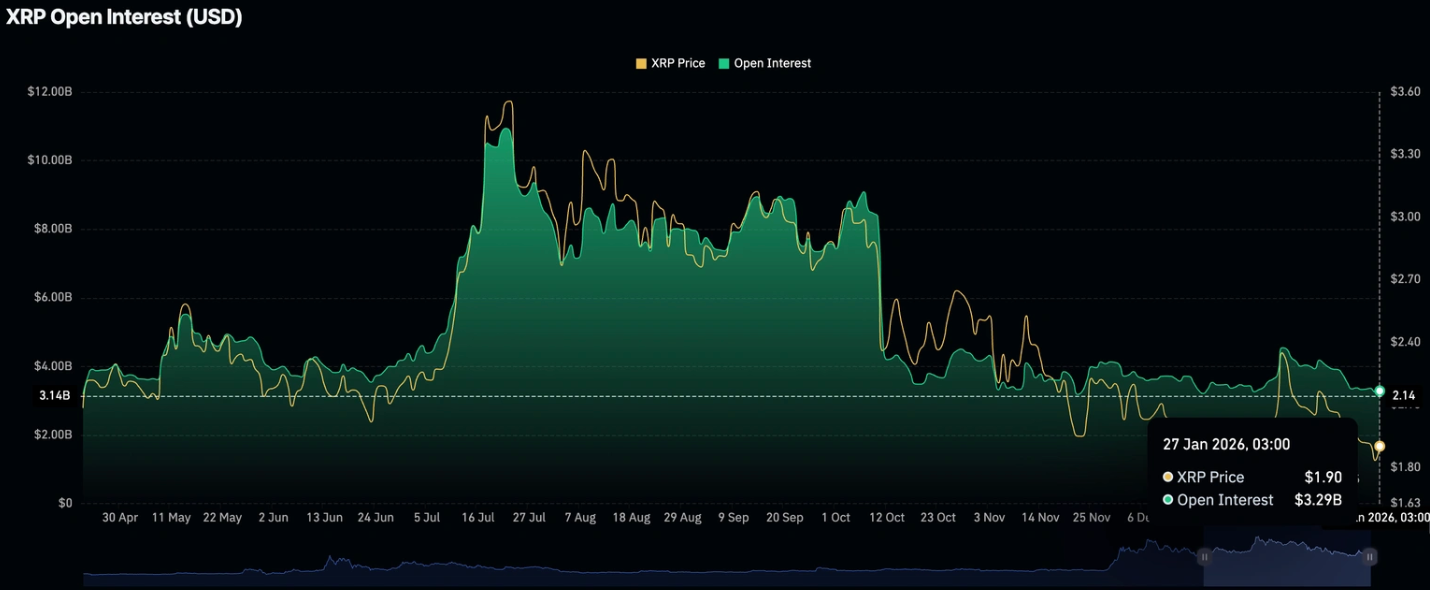

Jednocześnie otwarte pozycje na kontraktach futures na XRP spadły blisko rocznych minimów, do około 3,29 miliarda dolarów, co sygnalizuje słabnące przekonanie wśród traderów korzystających z dźwigni.

To rosnące zaburzenie równowagi między przepływami instytucjonalnymi a udziałem inwestorów detalicznych kształtuje krótkoterminowe perspektywy XRP i rodzi pytania, czy sam popyt na ETF-y wystarczy, by ustabilizować ceny.

Co napędza spadki XRP?

Najbardziej bezpośredni czynnik ciągnący XRP w dół pochodzi z rynku instrumentów pochodnych. Otwarte pozycje na futures, które odzwierciedlają łączną wartość otwartych pozycji z dźwignią, utrzymują się tuż powyżej rocznego minimum. Gdy otwarte pozycje maleją, zwykle oznacza to, że traderzy zamykają pozycje zamiast otwierać nowe, co ogranicza spekulacyjny impet i osłabia wsparcie cenowe.

Ten trend nie dotyczy wyłącznie XRP. Na całym rynku kryptowalut aktywność na futures gwałtownie się skurczyła. Całkowita liczba otwartych pozycji na rynku krypto spadła do 128 miliardów dolarów, co jest najsłabszym poziomem od początku stycznia, według CoinGlass. W miarę jak płynność wysycha, altcoiny cierpią jako pierwsze, zwłaszcza takie jak XRP, które w dużej mierze polegają na udziale spekulantów, by napędzać krótkoterminowe ruchy cen.

Dlaczego to ma znaczenie

Mimo słabego tła na rynku instrumentów pochodnych, zainteresowanie instytucji XRP pozostaje nienaruszone. Dane z SoSoValue pokazują, że spotowe ETF-y na XRP przyciągnęły w poniedziałek niemal 8 milionów dolarów napływów, ponad dwukrotnie więcej niż w piątek. Skumulowane napływy wynoszą obecnie 1,24 miliarda dolarów, a aktywa netto sięgają 1,36 miliarda dolarów, co sygnalizuje utrzymujący się popyt ze strony inwestorów długoterminowych.

Jednak to wsparcie instytucjonalne ma swoje granice. Jak wyjaśnia Samer Hasn, starszy analityk rynkowy w XS.com, „płynność kurczy się we wszystkich kanałach”, zauważając, że ostatnie napływy do ETF-ów nastąpiły po odpływach na poziomie 1,3 miliarda dolarów w zeszłym tygodniu. Bez inwestorów detalicznych zwiększających wolumen i dźwignię, zakupy ETF-ów mogą spowolnić spadki cen, ale trudno będzie im wywołać znaczące odbicie.

Wpływ na rynek kryptowalut

Słabość XRP odzwierciedla szerszą zmianę zachowań rynkowych. W obliczu utrzymującej się niepewności makroekonomicznej kapitał odpływa ze spekulacyjnych aktywów do bezpieczniejszych przystani. W świecie kryptowalut sprzyja to Bitcoinowi kosztem altcoinów, przez co tokeny takie jak XRP są bardziej narażone, gdy warunki płynności się zaostrzają.

Efekt ten jest już widoczny w zachowaniu cen. XRP niedawno zanotował siedem kolejnych spadkowych sesji, przedłużając długoterminowy trend, w którym spadał w 13 z ostatnich 14 dni handlowych. W środowisku niskiej płynności nawet umiarkowana presja sprzedażowa może obniżać ceny, wzmacniając nastroje niedźwiedzie i zniechęcając nowych uczestników.

Perspektywy ekspertów

Analitycy pozostają ostrożni wobec krótkoterminowych perspektyw XRP. Choć napływy do ETF-ów zapewniają strukturalne wsparcie, nie wystarczają, by zrównoważyć spadek aktywności na rynku instrumentów pochodnych. Trwałe odbicie prawdopodobnie wymagałoby wzrostu otwartych pozycji na futures, poprawy wolumenów obrotu i szerszego apetytu na ryzyko.

Na razie XRP wydaje się podatny na dalsze spadki, jeśli warunki płynności się nie poprawią. Traderzy będą uważnie obserwować oznaki odnowionego zainteresowania spekulacyjnego, zwłaszcza stabilizację otwartych pozycji lub zmianę nastrojów na szerokim rynku kryptowalut. Do tego czasu napływy instytucjonalne mogą działać raczej jako bufor niż katalizator.

Najważniejsza kwestia

Spadek XRP podkreśla rosnącą przepaść między zainteresowaniem instytucji a udziałem inwestorów detalicznych. Choć napływy do ETF-ów nadal zapewniają wsparcie, słabnąca aktywność na rynku instrumentów pochodnych i kurcząca się płynność ciągną ceny w dół. Dopóki nie powróci popyt spekulacyjny, XRP może pozostawać pod presją. Kluczowym sygnałem do obserwacji jest to, czy otwarte pozycje na futures zaczną się odbudowywać.

Techniczny obraz XRP

XRP stabilizuje się po gwałtownym wzroście i późniejszej korekcie, a cena konsoliduje się obecnie w środkowym zakresie swojej ostatniej struktury. Wstęgi Bollingera zawęziły się po wcześniejszym rozszerzeniu, co wskazuje na spadek zmienności w miarę osłabienia impetu kierunkowego.

Wskaźniki impetu odzwierciedlają to wyhamowanie: RSI stopniowo rośnie w kierunku linii środkowej, sugerując poprawę impetu względem wcześniejszych, słabszych poziomów, bez powrotu do warunków wykupienia. Siła trendu pozostaje obecna, ale jest mniej wyraźna, a odczyty ADX wskazują na spowolnienie intensywności kierunkowej w porównaniu z wcześniejszymi fazami.

Strukturalnie cena pozostaje ograniczona pomiędzy górnymi strefami w okolicach 2,40–2,60 USD a dolnym obszarem wokół 1,80 USD, co odzwierciedla środowisko rynkowe charakteryzujące się konsolidacją, a nie aktywnym poszukiwaniem ceny.

Dlaczego legenda Wall Street twierdzi, że ceny są „prawie gwarantowane” spaść o 50%, podczas gdy Citi celuje w 150 USD

Srebro nie tylko wzrosło – ono wybuchło, rosnąc niemal trzykrotnie w ciągu roku i przebijając poziom 100 USD/oz, nawet gdy jeden z najsłynniejszych strategów Wall Street ostrzega, że metal jest „prawie gwarantowany”, by spaść o około 50% z obecnych poziomów.

Srebro nie tylko wzrosło – ono wybuchło, rosnąc niemal trzykrotnie w ciągu roku i przebijając poziom 100 USD/oz, nawet gdy jeden z najsłynniejszych strategów Wall Street ostrzega, że metal jest „prawie gwarantowany”, by spaść o około 50% z obecnych poziomów. Były główny strateg JPMorgan, Marko Kolanovic, twierdzi, że paraboliczny ruch srebra to klasyczny spekulacyjny blow-off.

Jak ekstremalny jest rajd na srebrze?

W ciągu ostatniego roku srebro wystrzeliło z poziomów niskich 30 USD do rekordowych śróddziennych szczytów w okolicach 115–118 USD za uncję, przynosząc zysk rzędu 250–270% i wyprzedzając złoto oraz większość głównych indeksów giełdowych.

Citi zauważa, że ten wzrost już doprowadził srebro do historycznego śróddziennego maksimum w pobliżu 117,7 USD, ściskając stosunek złota do srebra poniżej 50 i podkreślając, jak gwałtownie handel przesunął się na korzyść srebra. Dla porównania, ostatni duży skok w 2011 roku zatrzymał się w okolicach 50 USD, po czym nastąpił kilkuletni rynek niedźwiedzia, co sprawia, że obecny poziom cen jest bezprecedensowy nominalnie.

Analitycy zauważają, że ten ruch zamienił srebro z sennego metalu szlachetnego w aktywo przyciągające nagłówki, z dziennymi wahaniami liczonymi w dwucyfrowych procentach. Taka zmienność jest typowa dla późnych faz hossy na surowcach, gdzie o ruchach cen decydują przepływy marginalne i nastroje, a nie powolne fundamenty.

Scenariusz niedźwiedzi: „prawie gwarantowany” krach o 50% według Kolanovica

Ostrzeżenie Kolanovica jest bezpośrednie: twierdzi, że srebro jest „prawie gwarantowane, by spaść o ~50% z tych poziomów w ciągu roku lub dwóch”, argumentując, że obecny skok nosi wszelkie znamiona spekulacyjnej bańki.

Wskazuje na silne zakupy pod wpływem momentum, zachowania w stylu „meme trading” oraz pozycjonowanie pod makroobawy jako główne czynniki, a nie trwałą poprawę fundamentów. Jego zdaniem srebro zachowuje się bardziej jak lewarowany instrument makro, który może gwałtownie przereagować w obie strony, niż jak tradycyjny magazyn wartości.

Logika opiera się na historii: surowce, które rosną parabolicznie, rzadko stabilizują się łagodnie; zwykle gwałtownie wracają do średniej, gdy pozycjonowanie się odwraca, a marginalni kupujący znikają. Krach na srebrze w 2011 roku oraz dzikie cykle boom-bust z lat 70. to często przytaczane przykłady, gdzie po euforycznych szczytach następowały głębokie spadki, niekoniecznie kończące długoterminowe trendy sekularne.

Kolanovic podkreśla, że w przeciwieństwie do czysto fikcyjnych aktywów, bańki na surowcach w końcu zderzają się z fizyczną rzeczywistością, gdy wysokie ceny niszczą popyt przemysłowy, przyspieszają recykling i zachęcają do pojawienia się nowej, zabezpieczonej podaży.

Scenariusz byczy: cel Citi na poziomie 150 USD i „złoto na sterydach”

Z drugiej strony, zespół ds. surowców Citi stał się taktycznie bardziej byczy, podnosząc swój 0–3-miesięczny cel cenowy srebra do 150 USD za uncję, co oznacza kolejne 30–40% potencjalnego wzrostu względem ostatnich poziomów. Maximilian Layton z Citi pisze: „Pozostajemy taktycznie nastawieni byczo i podnosimy nasz 0–3-miesięczny cel cenowy do 150 USD/oz”, określając obecne zachowanie srebra jako „złoto do kwadratu” lub „złoto na sterydach”, gdy kapitał szuka makrohedgingu.

Bank argumentuje, że za rajdem stoją głównie przepływy kapitału i popyt spekulacyjny, a nie tradycyjne fundamenty, ale uważa, że te przepływy mają jeszcze miejsce na dalszy wzrost, zanim rynek stanie się drogi względem złota.

Citi wskazuje na trzy główne czynniki wsparcia: podwyższone ryzyka geopolityczne, odnowione obawy o niezależność Federal Reserve oraz silny popyt inwestycyjny i spekulacyjny prowadzony przez inwestorów z Chin i innych krajów Azji.

W relacjach z rynku podkreśla się, że fizyczna podaż poza Stanami Zjednoczonymi jest napięta, z wysokimi premiami na kluczowych rynkach i oczekiwanymi utrzymującymi się deficytami w kolejnych latach. W tym ujęciu oczekuje się, że srebro przebije się jeszcze wyżej, zanim nastąpi większa normalizacja, zwłaszcza jeśli detaliczne przepływy podążające za trendem w Chinach i innych krajach będą nadal napędzać handel.

Popyt przemysłowy, fotowoltaika i ryzyko substytucji

Pod spekulacyjną pianą srebro pozostaje koniem roboczym przemysłu: zastosowania przemysłowe odpowiadają obecnie za około 58% globalnego popytu na srebro, a szczególnie ważne są odnawialne źródła energii, elektronika i motoryzacja.

Silver Institute i Metals Focus przewidują, że popyt przemysłowy osiągnie około 700 milionów uncji, napędzany głównie przez fotowoltaikę, gdzie przewodnictwo srebra czyni je kluczowym dla ogniw słonecznych. Najnowsze szacunki sugerują, że sama fotowoltaika może stanowić około 19–20% całkowitego popytu na srebro w 2024 roku, czyli około 230 milionów uncji, a popyt na srebro w fotowoltaice niemal się podwoił względem 2022 roku.

Jednocześnie wysokie ceny już przyspieszają „oszczędzanie srebra” i zastępowanie go tańszymi metalami bazowymi w niektórych zastosowaniach. Raporty branżowe opisują, jak czołowi producenci modułów, tacy jak LONGi, pracują nad ograniczeniem zużycia srebra w swoich ogniwach słonecznych, badając metalizację opartą na miedzi i inne innowacje, by zmniejszyć ekspozycję na koszty.

To tworzy napięcie: strukturalnie napięta podaż i boom na zieloną gospodarkę wspierają scenariusz byczy, ale bardzo wysokie ceny jednocześnie sieją ziarno przyszłego spadku popytu i substytucji – dokładnie ten mechanizm, przed którym ostrzega Kolanovic.

Pozycjonowanie, ETF-y, Chiny i nowy trade momentum

Obecny rajd na srebrze różni się od poprzednich cykli, ponieważ spekulacyjne centrum ciężkości znajduje się gdzie indziej. Citi zauważa, że kilka historycznie niedźwiedzich sygnałów – takich jak spadające globalne zasoby srebra w ETF-ach i malejące pozycjonowanie na COMEX – nie zdołało zatrzymać wzrostów cen, co wskazuje, że większość zakupów pochodzi z azjatyckich rynków terminowych i OTC, a nie z zachodnich ETF-ów.

Relacje z rynku podkreślają, że kluczową rolę odegrali chińscy inwestorzy detaliczni, co skłoniło władze do zaostrzenia warunków, w tym podniesienia depozytów zabezpieczających na kontraktach terminowych i ograniczenia nowych subskrypcji do dużego krajowego ETF-u srebra.

Zachodnie instrumenty, takie jak iShares Silver Trust, Aberdeen Standard Physical Silver oraz Sprott Physical Silver Trust, pozostają ważnymi bramami dla inwestorów makro i detalicznych, ale nie wydają się już być głównymi marginalnymi motorami ostatniego wzrostu.

Ostrzeżenie Kolanovica wyraźnie przedstawia ETF-y srebra jako zatłoczone transakcje makro, narażone na gwałtowne odwrócenie pozycjonowania, podczas gdy pojawiły się produkty nastawione na spadki ETF-ów, pozwalające inwestorom obstawiać przeciwko temu, co niektórzy nazywają „paraboliczną manią”. Oba obozy, byczy i niedźwiedzi, niejawnie zgadzają się co do jednego kluczowego punktu: pozycjonowanie jest ekstremalne, a każda zmiana przepływów może przełożyć się na bardzo duże ruchy w obie strony w krótkim czasie.

Co może oznaczać spadek o 50% lub skok do 150 USD

Obserwatorzy rynku zauważają, że jeśli Kolanovic ma rację i srebro będzie notowane na poziomie około połowy swojej ostatniej ceny do końca 2026 roku, ruch z okolic 110–115 USD do przedziału 50–60 USD oznaczałby dotkliwe straty dla kupujących z końca cyklu, lewarowanych traderów i producentów o wyższych kosztach. Taki spadek byłby bolesny, ale nie bezprecedensowy historycznie, jeśli porównać go z wcześniejszymi krachami na srebrze i innych surowcach. Mógłby też odciążyć użytkowników przemysłowych i przyspieszyć proces równoważenia, w którym oszczędzanie i substytucja zwalniają, popyt się stabilizuje, a metal potencjalnie buduje bazę pod kolejny długoterminowy wzrost.

Jeśli natomiast sprawdzi się taktyczny scenariusz byczy Citi, skok do 150 USD jeszcze bardziej ścisnąłby stosunek złota do srebra i ugruntowałby status srebra jako ekspresji makrostrachu i płynności o wysokiej zmienności.

Jednak takie poziomy prawdopodobnie nasiliłyby reakcje polityczne na kluczowych rynkach – poprzez zaostrzenie zasad depozytów zabezpieczających, ograniczenia dostępu do spekulacji lub inne środki – oraz przyspieszyłyby wysiłki w sektorze fotowoltaiki i elektroniki, by wyeliminować srebro z jak największej liczby zastosowań. Sam Citi ostrzega, że choć średnio- i długoterminowa równowaga popytu i podaży wygląda na napiętą, krótkoterminowa zmienność może wzrosnąć po tak gwałtownym rajdzie.

Najważniejsze wnioski

Srebro znajduje się obecnie w punkcie zwrotnym między momentum a powrotem do średniej. Z jednej strony Citi widzi potężne przepływy makro, napiętą fizyczną podaż i popyt spekulacyjny, które mogą wypchnąć ceny nawet do 150 USD w krótkim terminie. Z drugiej strony Marko Kolanovic ostrzega, że historia rzadko łaskawie traktuje paraboliczne ruchy na surowcach, a spadek o 50% to znany scenariusz, gdy pozycjonowanie się odwraca, a wysokie ceny zaczynają niszczyć popyt.

Dla traderów i inwestorów przekaz jest jasny: srebro może mieć jeszcze potencjał wzrostowy, ale nie jest już cichą ochroną przed inflacją – to makrotransakcja o wysokiej zmienności i wysokim przekonaniu, gdzie timing i zarządzanie ryzykiem mają większe znaczenie niż kiedykolwiek.

Techniczna perspektywa dla srebra

Srebro kontynuuje wzrosty na nowe terytoria cenowe, podążając wzdłuż górnej wstęgi Bollingera, podczas gdy zmienność pozostaje podwyższona. Wstęgi Bollingera są szeroko rozciągnięte, co wskazuje na utrzymujące się środowisko wysokiej zmienności po ostatnim przyspieszeniu.

Wskaźniki momentum pokazują skrajne odczyty – RSI znajduje się w strefie wykupienia, a ADX na podwyższonych poziomach, co odzwierciedla silną, dojrzałą fazę trendu. Z perspektywy strukturalnej obecne ceny są znacznie powyżej wcześniejszych stref konsolidacji w okolicach 72, 57 i 46,93 USD, co ilustruje skalę ostatniego ruchu.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego