Wyniki dla

Azja reaguje jako pierwsza, gdy szok na Bliskim Wschodzie testuje globalną hossę

Gdy konflikt na Bliskim Wschodzie się nasila, ceny ropy są zwykle pierwszym miejscem, na które zwracają uwagę rynki. Tym razem to ruchy azjatyckich akcji i walut należą do wczesnych sygnałów stresu rynkowego.

Gdy konflikt na Bliskim Wschodzie się nasila, ceny ropy są zwykle pierwszym miejscem, na które zwracają uwagę rynki. Tym razem to ruchy azjatyckich akcji i walut należą do wczesnych sygnałów stresu rynkowego.

W miarę jak amerykańsko-izraelskie ataki wojskowe na Iran się rozszerzają, a ruch przez kluczowe szlaki żeglugowe Zatoki Perskiej zostaje zakłócony, ceny ropy i gazu gwałtownie wzrosły, globalne giełdy spadły, a Azja — silnie uzależniona od importowanej energii — stała się jednym z pierwszych punktów presji w obecnej fazie risk-off.

Ropa, złoto i dolar reagują na obawy o podaż

Raporty rynkowe wskazują, że ceny ropy naftowej wzrosły, gdy konflikt zagraża szlakom dostaw przez Cieśninę Ormuz, korytarz, który zwykle obsługuje około jednej piątej światowych przepływów ropy i skroplonego gazu ziemnego. Analitycy zauważają, że zakłócenia i objazdy w ruchu morskim wzbudziły obawy o ilość energii docierającej na światowe rynki, co spowodowało gwałtowną zmianę wyceny głównych wskaźników cen ropy.

Brent znacząco wzrosła w stosunku do ostatnich poziomów, a ruch ten określany jest jako napędzany głównie obawami o podaż, a nie siłą popytu. Komentatorzy dodają, że utrzymujące się wzrosty cen energii mogą obciążać firmy i konsumentów, jednocześnie zwiększając presję inflacyjną, co komplikuje oczekiwania dotyczące obniżek stóp procentowych w późniejszej części 2026 roku.

Złoto i dolar amerykański przyciągnęły defensywne przepływy. Dane z rynku walutowego pokazują umocnienie dolara, gdy inwestorzy szukają płynności, podczas gdy złoto notowane jest z większą zmiennością, gdy rynki na nowo oceniają perspektywy inflacji i polityki pieniężnej.

Azjatyckie akcje reagują gwałtownie

Na całym kontynencie azjatyckim rynki akcji szybko zareagowały na szok energetyczny. Regionalne indeksy odnotowały jeden z najsłabszych dwudniowych okresów od miesięcy, gdy apetyt na ryzyko się pogorszył.

Korea Południowa była jednym z najbardziej dotkniętych rynków. Dane rynkowe pokazują, że KOSPI zanotował gwałtowny jednodniowy spadek, gdy inwestorzy ograniczali ekspozycję na producentów chipów i inne akcje o wysokiej zmienności. Główne indeksy Japonii również oddały część tegorocznych wzrostów w obliczu szerszej słabości regionu.

Strategowie sugerują, że reakcja odzwierciedla obawy, iż przedłużający się konflikt może zakłócić dostawy energii i obciążyć wzrost gospodarczy w krajach importujących energię. Wiele państw regionu jest silnie uzależnionych od ropy i gazu transportowanych przez Ormuz, a statki podobno zaczęły omijać ten obszar z powodu zwiększonego ryzyka bezpieczeństwa.

Wyniki sektorów odzwierciedlają te presje. Linie lotnicze, firmy o dużym udziale transportu oraz producenci zużywający dużo energii radziły sobie gorzej, gdy rynki uwzględniały wyższe koszty paliwa i logistyki. Producenci energii natomiast generalnie radzili sobie lepiej, co powodowało rozbieżności na rynkach krajowych.

Globalne rynki przechodzą w tryb risk-off

Dostosowanie nie ograniczyło się do Azji. Globalne indeksy akcji spadły w ciągu tygodnia, gdy wyższe ceny ropy wzbudziły obawy o inflację i marże. Główne indeksy amerykańskie i europejskie również się cofnęły, gdy inwestorzy na nowo oceniali równowagę między odpornością wzrostu a presją kosztową.

Na rynku walutowym indeks dolara się umocnił, podczas gdy kilka walut wrażliwych na ryzyko osłabiło się. Uczestnicy rynku zauważają, że tradycyjny status jena jako bezpiecznej przystani został skomplikowany przez zależność Japonii od importowanego paliwa, co skutkuje mieszanymi przepływami. Waluty powiązane z surowcami oraz waluty rynków wschodzących znalazły się pod presją w obliczu ogólnego nastroju risk-off.

Rynki obligacji rządowych odzwierciedlają konkurujące siły. US Treasuries początkowo przyciągnęły popyt na bezpieczne aktywa, obniżając rentowności, zanim obawy o utrzymującą się inflację ograniczyły dalsze wzrosty. Europejskie obligacje skarbowe wykazały podobną zmienność, gdy inwestorzy zastanawiali się, jak szybko banki centralne będą mogły złagodzić politykę, jeśli presja cenowa związana z energią się utrzyma.

Rynki kredytowe również wskazują na ostrożniejsze pozycjonowanie. Spready na obligacjach korporacyjnych o niższym ratingu rozszerzyły się w porównaniu z ostatnimi miesiącami, co analitycy interpretują jako znak, że inwestorzy żądają dodatkowej premii za ryzyko w bardziej niepewnym otoczeniu makroekonomicznym.

Ryzyka inflacyjne i perspektywy polityki

Moment szoku jest znaczący. Kilka głównych gospodarek wykazywało w ostatnich kwartałach wstępne oznaki stabilizacji, z poprawą aktywności przemysłowej i łagodzeniem inflacji. Ponowny wzrost cen ropy grozi skomplikowaniem tej trajektorii.

Ekonomiści sugerują, że utrzymujący się okres podwyższonych kosztów energii może podnieść prognozy inflacji bazowej. Jeśli tak się stanie, oczekiwania dotyczące obniżek stóp procentowych w 2026 roku mogą zostać zrewidowane lub opóźnione w stosunku do wcześniejszych założeń rynkowych.

Jednocześnie spadek globalnych akcji — a szczególnie w Azji — podkreśla obawy, że wyższe koszty paliwa mogą osłabić wzrost w gospodarkach najbardziej narażonych na import energii i zakłócenia w żegludze. Decydenci mogą więc stanąć przed nowymi dylematami między ograniczaniem inflacji a wspieraniem aktywności gospodarczej.

Dlaczego reakcja Azji ma znaczenie

Ostatnie ruchy cen sugerują, że Azja działa jako wczesny punkt stresu, gdy napięcia na Bliskim Wschodzie rozlewają się na globalne rynki. Regionalne indeksy spadły mocniej niż wiele ich odpowiedników, ceny ropy i gazu gwałtownie wzrosły, dolar się umocnił, a zmienność wzrosła, gdy inwestorzy na nowo oceniają zarówno trajektorie inflacji, jak i wzrostu.

Uczestnicy rynku uważnie monitorują trzy zmienne: czas trwania zakłóceń żeglugi wokół Zatoki, stabilność cen energii oraz sygnały z banków centralnych w miarę ewolucji ryzyk inflacyjnych. To, jak te czynniki się rozwiną, może zadecydować, czy obecna korekta pozostanie ograniczona, czy też przerodzi się w bardziej trwały test szerokiej globalnej hossy obserwowanej wcześniej w tym roku.

Ropa przechodzi w szok podażowy, podczas gdy złoto i dolar się dostosowują

Ropa odzwierciedla wrażliwość na podaż, złoto absorbuje niepewność geopolityczną i inflacyjną, a dolar amerykański reaguje na zmieniające się oczekiwania dotyczące stóp procentowych.

Rynek przeszedł od traktowania napięć na Bliskim Wschodzie jako tła do postrzegania ich jako potencjalnego ograniczenia podaży. Ataki USA–Izrael na Iran i późniejszy odwet wymusiły ponowną ocenę, jak duże ryzyko powinno być uwzględnione w wycenach na rynkach energii. Na otwarciu nowego tygodnia ropa wystrzeliła w górę, złoto zbliżyło się do ostatnich szczytów, akcje osłabły, a dolar amerykański się umocnił. Zmieniły się nie tylko nagłówki, ale także postrzegane prawdopodobieństwo zakłócenia fizycznych dostaw ropy.

Dostosowanie nastąpiło szybko i objęło wiele klas aktywów. Ropa odzwierciedla wrażliwość na podaż, złoto absorbuje niepewność geopolityczną i inflacyjną, a dolar amerykański reaguje na zmieniające się oczekiwania dotyczące stóp procentowych. Kluczowe pytanie brzmi, czy pozostanie to jedynie premią nagłówkową, czy też rozwinie się w trwały szok podażowy.

Ropa: Od premii geopolitycznej do ryzyka ograniczenia podaży

Brent stał się punktem centralnym. Ceny skoczyły do górnych poziomów 70 USD i na krótko powyżej 80–82 USD, osiągając najwyższe wartości od początku 2025 roku, podczas gdy WTI wzrosła do dolnych 70 USD. Lokalizacja konfliktu ma znaczenie. Iran jest kluczowym producentem, a Cieśnina Ormuz to główny szlak tranzytowy dla ropy transportowanej drogą morską. Doniesienia o wstrzymanych lub przekierowanych dostawach oraz tankowcach oczekujących przed wąskim gardłem przesunęły uwagę z abstrakcyjnego ryzyka geopolitycznego na ryzyko zakłócenia fizycznych przepływów.

Struktura terminowa wzmacnia tę zmianę. Kontrakty z najbliższym terminem dostawy osiągnęły wyższą premię, sygnalizując wrażliwość na baryłki w krótkim terminie. W dyskusjach rynkowych często pojawiają się scenariusze warunkowe, obejmujące zakres 80–90 USD dla Brent, dopóki zakłócenia pozostają istotne, oraz możliwość wzrostów powyżej 100 USD w bardziej poważnych przypadkach. Są to pasma scenariuszowe, a nie prognozy, ale odzwierciedlają poszerzenie przedziału wyceny.

Strefy odniesienia wokół 82–85, 78–79 i 75 USD są wykorzystywane do oceny, jaką część początkowej premii rynek utrzyma w miarę pojawiania się nowych informacji.

Złoto: Transmisja inflacji i wrażliwość na politykę

Złoto (XAU/USD) rosło równolegle. Ceny spot przebiły zakres 5 300–5 350 USD i zbliżyły się do 5 400 USD. Ruch ten odzwierciedla zarówno zabezpieczenie geopolityczne, jak i makroekonomiczne skutki wyższych cen energii.

Kanał transmisji przebiega przez oczekiwania inflacyjne i politykę banków centralnych. Wyższe ceny ropy mogą podnieść inflację ogólną w momencie, gdy dezinflacja i obniżki stóp były kluczowe dla pozycjonowania. Jeśli decydenci potraktują inflację napędzaną energią jako ograniczenie, oczekiwania dotyczące realnych rentowności mogą się dostosować. Realne rentowności pozostają kluczową zmienną dla złota. W tym kontekście wzrost złota odzwierciedla zarówno awersję do ryzyka, jak i ponowną ocenę ścieżki stóp procentowych.

Obszar 5 300–5 350 USD pełni obecnie funkcję strukturalnej strefy odniesienia, a wyższe poziomy wokół 5 420–5 450 i 5 500 USD są często przywoływane w dyskusjach rynkowych. Niższe strefy w pobliżu 5 130 oraz 5 000–5 020 USD odpowiadają wcześniejszej konsolidacji. Poziomy te opisują strukturę rynku, a nie sugerują kierunek.

Indeks dolara amerykańskiego: Waluta finansująca i rekalkulacja stóp

Indeks dolara amerykańskiego (DXY) umocnił się umiarkowanie wraz ze wzrostem ryzyka geopolitycznego i cen ropy. Ruch ten odzwierciedla rolę dolara jako globalnej waluty finansującej i rezerwowej, a także dostosowania w oczekiwaniach dotyczących relatywnych stóp procentowych.

Przed eskalacją oczekiwania na obniżki stóp już się zmieniały. Konflikt dodaje niepewności do tej trajektorii. Uczestnicy rynku obecnie analizują zachowanie DXY w powiązaniu z ropą, złotem i komunikacją banków centralnych. Interakcja między wyceną energii, oczekiwaniami inflacyjnymi a wskazówkami dotyczącymi stóp stała się kluczowa dla pozycjonowania między klasami aktywów.

Sygnały międzyrynkowe do monitorowania

Dla aktywnych traderów zmiana wyceny jest widoczna w trzech powiązanych wskaźnikach:

- Ropa jako miernik szoku: Zachowanie Brent w pobliżu ostatnich szczytów i jej struktura terminowa wskazują, czy rynek nadal wycenia ryzyko zakłócenia fizycznych przepływów, czy zaczyna wygaszać premię.

- Złoto jako barometr inflacji i polityki: Utrzymująca się siła odzwierciedla obawy o inflację napędzaną energią i ograniczone realne rentowności. Słabość sugerowałaby łagodzenie napięć geopolitycznych lub politycznych.

- Dolar jako zawias ścieżki stóp: DXY łączy historię ropy i złota z globalną płynnością i oczekiwaniami wobec banków centralnych. Jego kierunek odzwierciedla, czy dominuje ryzyko inflacyjne, czy obawy o wzrost.

We wszystkich trzech rynkach cechą definiującą jest szybkość zmiany wyceny, a nie stabilność narracji. Każdy nagłówek może zmienić oczekiwania dotyczące podaży, inflacji i polityki. Trwałość tego reżimu będzie zależeć od tego, czy zakłócenia okażą się trwałe i jak decydenci zareagują na implikacje inflacyjne.

Wyniki Nvidia przewyższają oczekiwania, podczas gdy debata o wydatkach na AI trwa

Rynki obserwowały wyniki Nvidia w poszukiwaniu sygnałów, że wydatki kapitałowe na AI mogą słabnąć. Zamiast tego firma odnotowała kolejny rekordowy kwartał.

Rynki obserwowały wyniki Nvidia w poszukiwaniu sygnałów, że wydatki kapitałowe na AI mogą słabnąć.

Zamiast tego firma odnotowała kolejny rekordowy kwartał.

Przychody gwałtownie wzrosły, marże pozostały stabilne, a prognozy na przyszłość znacznie przewyższyły oczekiwania. Na ten moment wielu analityków twierdzi, że wyniki te wzmacniają siłę cyklu infrastruktury AI — mimo że pozostają pytania dotyczące wyceny i koncentracji.

Przychody rosną o 73% dzięki popytowi na centra danych

Za kwartał zakończony 25 stycznia 2026 roku Nvidia odnotowała przychody w wysokości 68,1 miliarda. To oznacza wzrost o 73% rok do roku i o 20% w porównaniu z poprzednim kwartałem. Skorygowany zysk na akcję (non-GAAP) wyniósł 1,62, przewyższając szacunki.

Przychody z centrów danych stanowiły większość wzrostu. Segment ten wygenerował około 62,3 miliarda, co oznacza wzrost o ponad 70% w porównaniu z rokiem wcześniejszym.

Popyt ze strony dużych dostawców chmury pozostał silny. Przedsiębiorstwa i klienci z sektora publicznego również kontynuowali inwestycje w infrastrukturę AI. Skorygowane marże brutto (non-GAAP) utrzymały się na wysokim poziomie, odzwierciedlając siłę cenową na platformach AI i w ekosystemie oprogramowania Nvidia.

Wniosek: popyt nie wykazuje jeszcze wyraźnych oznak spowolnienia.

Szerokość wydatków zmniejsza obawy o natychmiastowe spowolnienie

Przed publikacją wyników niektórzy inwestorzy zastanawiali się, czy wydatki kapitałowe związane z AI osiągnęły szczyt po mocnym 2025 roku.

Zarząd opisał jednak sytuację jako strukturalną zmianę w zapotrzebowaniu na moc obliczeniową, napędzaną szerszym wdrażaniem AI.

Wyróżniło się kilka czynników:

- Hyperscale cloud providers pozostają kluczowymi nabywcami produktów do centrów danych.

- Inwestycje w suwerenną AI i infrastrukturę przedsiębiorstw nadal się rozwijają.

- Przychody z sieci rosną szybko, odzwierciedlając potrzebę efektywnego łączenia dużych klastrów chipów AI.

Połączenie popytu ze strony hyperscalerów, przedsiębiorstw i podmiotów państwowych sugeruje, że wydatki nie są skoncentrowane w jednym źródle. Ma to znaczenie dla inwestorów oceniających trwałość cyklu.

Prognozy przewyższają oczekiwania rynku

Na pierwszy kwartał roku fiskalnego 2027 Nvidia prognozuje przychody na poziomie 78,0 miliarda, z tolerancją plus/minus 2%.

Konsensus rynkowy przed publikacją wyników zakładał poziom w dolnych granicach 72 miliardów. Prognoza więc wyraźnie przewyższyła to, co rynek wycenił.

Zarząd podkreślił również:

- Kontynuację długoterminowych umów na dostawy.

- Silną rentowność i generowanie przepływów pieniężnych w roku fiskalnym 2026.

- Trwające inwestycje w platformy nowej generacji, takie jak Blackwell i Rubin.

Warunki makroekonomiczne, regulacje i konkurencja pozostają niewiadomymi. Jednak krótkoterminowe oczekiwania dotyczące popytu pozostają wysokie.

Reakcja rynku: zmienność maleje, momentum AI się utrzymuje

Wyniki Nvidia były postrzegane jako kluczowy test dla szerokiego rynku AI.

Akcje wzrosły po publikacji wyników. Spółki technologiczne powiązane z AI również odnotowały wzmożone zainteresowanie w kolejnej sesji.

Z perspektywy tradingowej widoczne były następujące zjawiska:

- Zmienność związana z wydarzeniem wydawała się maleć po lepszych od oczekiwań wynikach, ponieważ implikowana zmienność, która narosła przed publikacją, uległa kompresji.

- Amerykańskie indeksy technologiczne o dużej kapitalizacji odzwierciedliły ten ruch, biorąc pod uwagę wpływ Nvidia na indeksy zdominowane przez sektor technologiczny.

- Traderzy nadal monitorują koncentrację sektora, ponieważ niewielka grupa spółek napędzanych AI ma znaczący wpływ na wyniki indeksów.

Natychmiastowa reakcja sugeruje, że bycze momentum AI pozostaje nienaruszone.

Nowy punkt odniesienia dla cyklu AI

Kwartalne wyniki Nvidia nie kończą debaty na temat długoterminowej trwałości wydatków na AI.

Dają jednak wyraźny sygnał na najbliższy czas. Wiodący dostawca sprzętu AI nadal raportuje szybki wzrost przychodów i przedstawia prognozy powyżej konsensusu.

Na ten moment dane wspierają pogląd, że inwestycje w infrastrukturę AI pozostają silne. Czy to tempo się utrzyma, zależeć będzie od przyszłych cykli wyników — i od tego, czy popyt będzie się dalej rozszerzał poza obecnych liderów.

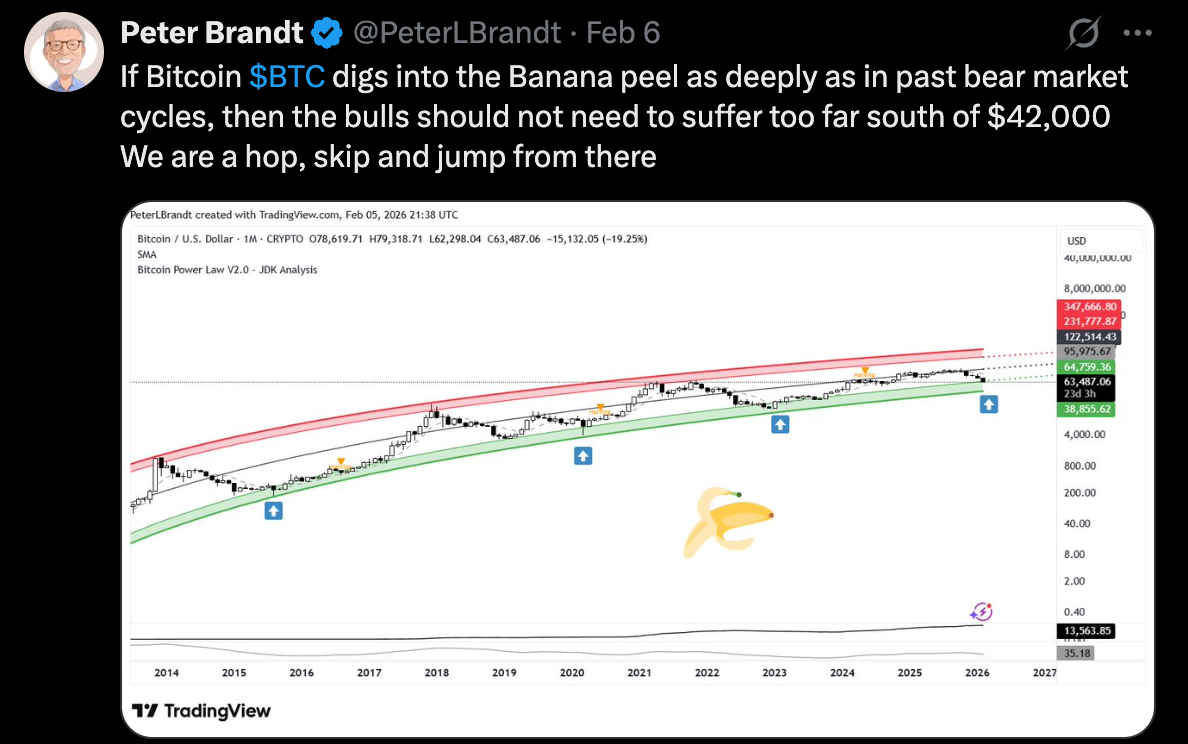

Bitcoin spada, a analitycy ostrzegają, że najgorsze może być jeszcze przed nami

Najnowszy spadek Bitcoina zaniepokoił już i tak nerwowe rynki. Po spadku do około 64 000 USD w zeszłym tygodniu, największa kryptowaluta świata jest obecnie ponad 40% poniżej szczytu z października, wymazując dużą część optymizmu, który charakteryzował końcówkę 2025 roku.

Najnowszy spadek Bitcoina zaniepokoił już i tak nerwowe rynki. Po spadku do około 64 000 USD w zeszłym tygodniu, największa kryptowaluta świata jest obecnie ponad 40% poniżej szczytu z października, wymazując dużą część optymizmu, który charakteryzował końcówkę 2025 roku. To, co początkowo wyglądało na rutynową korektę, zaczyna przypominać coś bardziej strukturalnego.

Doświadczone grono traderów, analityków technicznych i decydentów politycznych zaczyna skłaniać się ku niepokojącej tezie: Bitcoin może jeszcze nie osiągnął swojego prawdziwego dna. Prognozy skupiają się w przedziale 50 000–42 000 USD, a rynek przechodzi od krótkoterminowego szumu do głębszej rewizji ryzyka i płynności.

Co napędza spadek Bitcoina?

Wyprzedaż była napędzana nie tyle przez pojedynczy szok, co przez powolne rozprężanie oczekiwań. Ubiegłoroczny rajd Bitcoina w kierunku sześciocyfrowych poziomów opierał się na napływach do ETF, poprawiającym się nastawieniu regulacyjnym i nadziejach, że popyt instytucjonalny zapewni trwałe wsparcie cenowe. Ta narracja osłabła, gdy Bitcoin nie zdołał utrzymać się powyżej kluczowych poziomów psychologicznych, co uruchomiło mechaniczne wyprzedaże i likwidacje pozycji lewarowanych.

Doświadczony chartysta Peter Brandt dolał oliwy do ognia, opisując ostatni spadek jako ruch typu „banana peel” – nagły poślizg, który zaskoczył traderów.

W poście na X Brandt zasugerował, że prawdziwe cykliczne dno Bitcoina może być bliżej 42 000 USD, argumentując, że tylko głębsza korekta zresetuje nastroje i pozycjonowanie. Zamiast uspokoić rynek, ta prognoza spotęgowała obawy o dalsze spadki.

Warunki płynności również się zaostrzyły. Bitcoin na krótko spadł do 60 033 USD w zeszłym tygodniu, osiągając najniższy poziom od października 2024 roku i wywołując największy wzrost zmienności od upadku FTX w 2022 roku. Stopy finansowania stały się ujemne, gdy traderzy zaczęli się zabezpieczać lub grać na spadki, wzmacniając niedźwiedzią dynamikę.

Dlaczego to ma znaczenie

Spadek Bitcoina ma znaczenie, ponieważ rynek się zmienił. Krypto nie jest już niszowym aktywem zdominowanym przez inwestorów detalicznych. Fundusze hedgingowe, biura tradingowe i produkty giełdowe teraz wzmacniają zarówno wzrosty, jak i spadki, przez co załamania są szybsze i bardziej gwałtowne.

Jednym z analityków, na których zwrócono uwagę, jest KillaXBT, którego mapa drogowa Bitcoina z połowy 2025 roku trafnie przewidziała szczyt rynku powyżej 100 000 USD. Jego ponownie analizowana prognoza sugeruje, że Bitcoin obecnie utknął w fazie dystrybucji, gdzie więksi gracze sprzedają podczas wzrostów zamiast akumulować. Według modelu, ostateczna kapitulacja w okolice 50 000 USD może być konieczna, zanim powstanie trwała baza.

To spojrzenie potwierdzają wskaźniki nastrojów. Miary takie jak Crypto Fear and Greed spadły do najniższych poziomów od lat, co często jest warunkiem koniecznym do ukształtowania dna, ale historycznie dopiero po całkowitym wyczerpaniu sprzedających.

Wpływ na rynek krypto i inwestorów

Szeroki rynek kryptowalut również odczuł presję. Altcoiny w większości radziły sobie gorzej niż Bitcoin, a wiele z nich zanotowało głębsze spadki wraz z zanikiem apetytu na ryzyko. Stellar (XLM) na przykład spadł o ponad 16% w ciągu ostatniego tygodnia, zanim ustabilizował się w okolicach 0,16 USD, wykazując wstępne oznaki względnej odporności.

Zachowania inwestorów również się zmieniają. Zamiast gonić za odbiciami w tokenach o dużej kapitalizacji, kapitał spekulacyjny rotuje w kierunku mniejszych projektów napędzanych narracją, zwłaszcza tych powiązanych ze sztuczną inteligencją. Ten schemat przypomina wcześniejsze fazy końca cyklu, gdy traderzy szukają asymetrycznego potencjału wzrostu przy ograniczaniu bezpośredniej ekspozycji na zmienność Bitcoina.

Dla długoterminowych posiadaczy konsekwencje są bardziej strategiczne. Bez uformowania makro bazy – dłuższego okresu stabilizacji ceny – dalsze spadki mogą przeorganizować alokacje portfeli, przepływy do ETF oraz modele ryzyka instytucji na resztę roku.

Perspektywy ekspertów

Sygnały polityczne wprowadzają kolejny poziom niepewności. Członek zarządu Federal Reserve Christopher Waller niedawno zauważył, że powyborczy optymizm, który podniósł rynki krypto, może słabnąć, gdy tradycyjne instytucje finansowe ponownie oceniają ekspozycję i ściślej zarządzają ryzykiem.

Z perspektywy rynku analitycy zgadzają się, że obecnie struktura ma większe znaczenie niż nastroje. Utrzymujący się spadek poniżej 60 000 USD zwiększyłby prawdopodobieństwo ruchu w kierunku 50 000 lub nawet 42 000 USD. Z kolei zdecydowane odzyskanie poziomu 70 000 USD podważyłoby niedźwiedzią tezę i sugerowało powrót popytu instytucjonalnego.

Dopóki nie pojawi się jasność, zmienność pozostaje dominującym sygnałem. Kolejny ruch Bitcoina będzie prawdopodobnie zależał mniej od nagłówków, a bardziej od tego, czy cena zdoła się ustabilizować bez wsparcia narracji.

Techniczna perspektywa Bitcoina

Bitcoin przesunął się niżej w ramach swojej ostatniej struktury, a cena spadła z górnego zakresu i ustabilizowała się w dolnej części wykresu w okolicach 69 000 USD. Bollinger Bands pozostają rozszerzone, wskazując na podwyższoną zmienność po ostatnim przyspieszeniu spadków, nawet jeśli cena powróciła do wnętrza pasm.

Wskaźniki momentum pokazują stonowane warunki: RSI jest płaski i poniżej linii środkowej, co sugeruje osłabienie impetu po wcześniejszym spadku, a nie odnowioną siłę kierunkową. Siła trendu wydaje się umiarkowana, a odczyty ADX wskazują na obecność trendu, ale bez wyraźnej dominacji kierunku.

Strukturalnie cena pozostaje poniżej wcześniej zdefiniowanych stref wokół 78 000, 90 000 i 96 000 USD, co podkreśla środowisko rynkowe charakteryzujące się konsolidacją po gwałtownej zmianie wyceny, a nie aktywnym odkrywaniem ceny.

Kluczowy wniosek

Spadek Bitcoina obnażył, jak kruchy był zeszłoroczny optymizm. Przy ostrzeżeniach analityków, że prawdziwe dno może być jeszcze przed nami, rynek stoi przed kluczowym testem struktury i przekonania. To, czy obecna faza okaże się ostatecznym oczyszczeniem, czy początkiem głębszego resetu, zależeć będzie od płynności, zachowań instytucji oraz zdolności Bitcoina do uformowania stabilnej bazy. Najbliższe tygodnie mogą zdefiniować resztę cyklu.

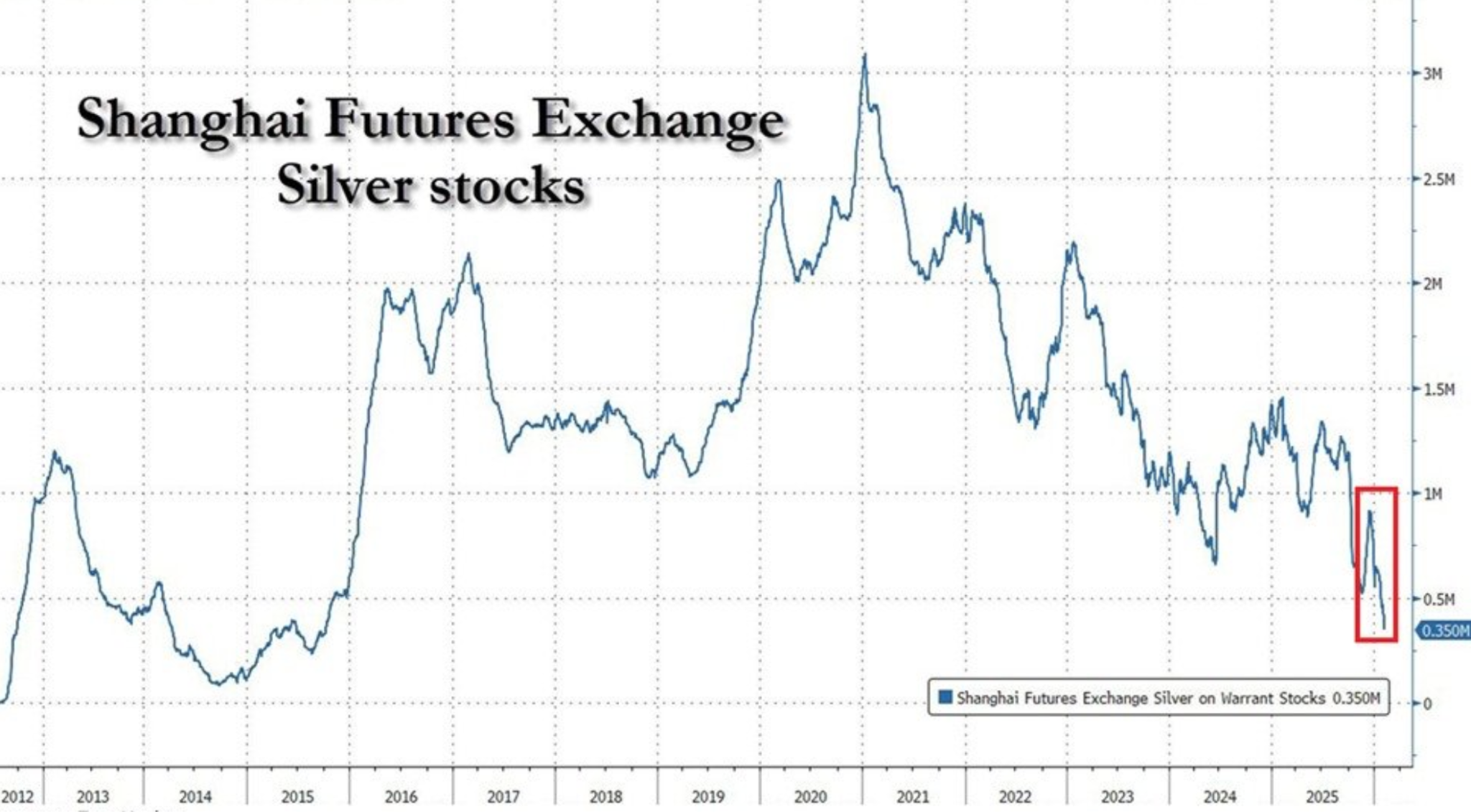

Srebro się zacieśnia, gdy miedź słabnie: Czy metale wchodzą w rajd napędzany podażą?

Tak – coraz więcej dowodów wskazuje na to, że na kluczowych metalach kształtuje się rajd napędzany podażą. Zapasy srebra spadły do najniższych poziomów od wielu lat, podczas gdy produkcja miedzi w Chile, największym dostawcy na świecie, nadal maleje, mimo że ceny utrzymują się na historycznie wysokich poziomach.

Tak – coraz więcej dowodów wskazuje na to, że na kluczowych metalach kształtuje się rajd napędzany podażą. Zapasy srebra spadły do najniższych poziomów od wielu lat, podczas gdy produkcja miedzi w Chile, największym dostawcy na świecie, nadal maleje, mimo że ceny utrzymują się na historycznie wysokich poziomach. To nie jest chwilowy wzrost. To strukturalny ścisk.

Kiedy ceny rosną przy jednoczesnym kurczeniu się zapasów i słabnącej produkcji, rynki mają tendencję do szybkiej rewizji ryzyka. Srebro i miedź znajdują się obecnie w centrum tej korekty, a o dalszych losach decyduje dostępność fizyczna, a nie spekulacyjny apetyt.

Co napędza zacieśnienie na srebrze i miedzi?

Historia srebra zaczyna się od fizycznego niedoboru. Dostępne zapasy na Shanghai Futures Exchange spadły do około 350 ton, co jest najniższym poziomem od 2015 roku i oznacza spadek o 88% względem szczytu z 2021 roku.

Ten spadek odzwierciedla lata stabilnego popytu przemysłowego w połączeniu z ograniczonym wzrostem wydobycia i agresywnym eksportem. W 2025 roku Chiny wysłały duże ilości srebra do Londynu, łagodząc globalne wąskie gardła, ale jednocześnie uszczuplając krajowe rezerwy.

Ruchy cen zaczęły odzwierciedlać tę kruchość. Nawet gdy XAG/USD spadł w tym tygodniu w okolice 82,50 USD w wyniku realizacji zysków i silniejszego dolara amerykańskiego, presja sprzedażowa pozostała ograniczona. Traderzy wydają się niechętni do dalszego obniżania cen, biorąc pod uwagę już napiętą dostępność fizyczną. Srebro nie jest już handlowane wyłącznie na podstawie nagłówków makroekonomicznych; podaż wywiera własną presję.

Ograniczenia na rynku miedzi mają bardziej strukturalny i być może bardziej niepokojący charakter. Eksport miedzi z Chile wzrósł w styczniu o 7,9% rok do roku do 4,55 mld USD, ale wzrost ten był napędzany 34% skokiem cen, a nie wyższymi wolumenami. Produkcja spada już piąty miesiąc z rzędu, gdyż starzejące się kopalnie, spadająca zawartość rudy, zakłócenia pracy i problemy operacyjne zbierają swoje żniwo.

Dlaczego to ma znaczenie

Kiedy ceny rosną bez odpowiedzi ze strony produkcji, rynki są zmuszone do ponownej oceny długoterminowych założeń. Analitycy Bloomberg Intelligence ostrzegają, że problemy Chile odzwierciedlają szerszą rzeczywistość górniczą: nowa podaż miedzi jest coraz droższa, rozwija się wolniej i jest podatna na zakłócenia. Wysokie ceny nie wystarczają już, by odblokować znaczący wzrost produkcji.

Srebro stoi przed podobnym problemem. Większość jego podaży pochodzi jako produkt uboczny innych działań wydobywczych, co ogranicza zdolność producentów do szybkiego reagowania na sygnały cenowe. Jak ujął to jeden z londyńskich strategów rynku metali: „Srebro wydaje się tanie, dopóki nie spróbujesz go znaleźć.” Na napiętych rynkach fizycznych nawet niewielkie szoki popytowe mogą wywołać ponadprzeciętne ruchy cen.

Wpływ na rynki, przemysł i inflację

Dla rynków oznacza to zmianę reżimu. Rajdy na metalach napędzane ograniczeniami podaży mają tendencję do bycia bardziej trwałymi niż te napędzane cyklicznym popytem. Wrażliwość srebra na dane makro z USA pozostaje, ale każda korekta napotyka teraz na rzeczywistość wyczerpanych zapasów. To zmienia zachowanie traderów, zachęcając do kupowania na spadkach zamiast sprzedaży pod wpływem impetu.

Dla przemysłu, zwłaszcza odnawialnych źródeł energii i elektryfikacji, stawka jest wyższa. Srebro jest kluczowe dla produkcji paneli słonecznych, a miedź stanowi podstawę wszystkiego – od sieci energetycznych po pojazdy elektryczne. Utrzymujący się niedobór podaży podnosi koszty surowców i utrudnia długoterminowe planowanie, co przekłada się na szerszą dynamikę inflacyjną.

Dla decydentów politycznych to niewygodne tło. Nawet jeśli popyt osłabnie, ograniczona podaż metali może utrzymać presję cenową. To komplikuje narrację o dezinflacji i wzmacnia rolę surowców jako strukturalnego zabezpieczenia przed inflacją, a nie tylko cyklicznego zagrania.

Perspektywy ekspertów

Krótkoterminowa ścieżka srebra nadal będzie zależeć od danych z USA, w tym sprzedaży detalicznej i opóźnionych raportów z rynku pracy. Oznaki schłodzenia gospodarki lub łagodniejszej inflacji prawdopodobnie wesprą ceny, zwłaszcza biorąc pod uwagę status srebra jako bezpiecznej przystani w obliczu trwającej niepewności geopolitycznej na Bliskim Wschodzie.

Perspektywy dla miedzi są wolniejsze, ale nie mniej istotne. Analitycy rynku górniczego są zgodni, że problemy produkcyjne Chile nie zostaną szybko rozwiązane. Nowe projekty napotykają na przeszkody techniczne, środowiskowe i polityczne, podczas gdy istniejące operacje zmagają się ze spadającą zawartością rudy. Nawet jeśli ceny się ustabilizują, brak nadwyżki mocy produkcyjnych sugeruje, że miedź wchodzi w przedłużony okres strukturalnego niedoboru.

Techniczna perspektywa dla srebra

Srebro ustabilizowało się po gwałtownej korekcie z ostatnich szczytów, a cena konsoliduje się w pobliżu środka ostatniego zakresu po wydłużonym ruchu w górę. Bollinger Bands pozostają szeroko rozszerzone, co wskazuje, że zmienność nadal jest podwyższona mimo ostatniego uspokojenia ruchów cenowych.

Wskaźniki momentum odzwierciedlają tę pauzę: RSI spłaszczył się wokół linii środkowej po spadku ze strefy wykupienia, co sugeruje neutralny profil momentum po wcześniejszych skrajnych warunkach.

Siła trendu pozostaje wysoka, o czym świadczą wysokie odczyty ADX, wskazujące, że ogólne otoczenie trendowe pozostaje silne, nawet jeśli krótkoterminowe momentum osłabło. Strukturalnie cena nadal utrzymuje się znacznie powyżej wcześniejszych stref konsolidacji wokół 57 USD i 46,93 USD, co podkreśla skalę wcześniejszego wzrostu.

Kluczowy wniosek

Srebro i miedź nie są już handlowane wyłącznie na podstawie nastrojów. Kurczące się zapasy i słabnąca produkcja sugerują, że rynki metali wchodzą w fazę napędzaną podażą, gdzie niedobór wyznacza dolne granice cen. Napięty rynek fizyczny srebra i ograniczenia wydobycia miedzi wskazują na utrzymujące się ryzyko wzrostu cen, nawet przy zmienności makroekonomicznej. Kolejny rozdział będzie zależał mniej od niespodzianek popytowych, a bardziej od tego, czy podaż w ogóle zdoła się odbudować.

Następny test dla Nvidia: czy wydatki na sztuczną inteligencję mogą podnieść kurs akcji?

Tak: dalsze wydatki na sztuczną inteligencję mogą podnieść akcje Nvidia, ale według analityków łatwe zyski prawdopodobnie są już przeszłością.

Tak: dalsze wydatki na sztuczną inteligencję mogą podnieść akcje Nvidia, ale według analityków łatwe zyski prawdopodobnie są już przeszłością. Kolejna faza zależy mniej od medialnego szumu, a bardziej od tego, czy główni dostawcy usług chmurowych będą nadal inwestować kapitał na dużą skalę — oraz czy Nvidia zdoła obronić swoje marże zysku w obliczu nasilającej się konkurencji.

Pytanie to pojawiło się w tym tygodniu po gwałtownym wzroście akcji Nvidia, które wzrosły o ponad 8% w jednej sesji. Katalizatorem nie były wyniki Nvidia, lecz prognoza Amazona dotycząca wydatków kapitałowych bliskich 200 miliardów dolarów na 2025 rok, z czego znacząca część przeznaczona jest na infrastrukturę AI. Dla inwestorów był to sygnał, że rozbudowa AI pozostaje bardzo realna, nawet jeśli wyceny podlegają coraz większej kontroli.

Co obecnie napędza Nvidia?

Wskazówki Amazona dotyczące wydatków pojawiły się w kluczowym momencie dla Nvidia. Wcześniej w tygodniu akcje były pod presją, gdy inwestorzy ponownie oceniali wysokie wyceny spółek technologicznych po szerokiej wyprzedaży na rynku. Prognoza Amazona odwróciła tę słabość. Plan wydatków kapitałowych na poziomie 200 miliardów dolarów nie oznacza ostrożności — oznacza przyspieszenie. Nvidia pozostaje głównym dostawcą wysokowydajnych GPU, które napędzają duże centra danych AI, co czyni ją bezpośrednim beneficjentem tych wydatków.

Reakcja rynku pokazała, gdzie naprawdę leży zaufanie inwestorów. Akcje Amazona spadły po rozczarowujących wynikach, podczas gdy Nvidia poszła w górę. Ten kontrast podkreśla wyjątkową pozycję Nvidia w ekosystemie AI. Popyt na moc obliczeniową nie jest już teoretyczny ani „przyszłościowy” — jest już wpisany w obecne budżety, wieloletnie kontrakty i strategiczne decyzje infrastrukturalne, które trudno odwrócić po ich podjęciu.

Dlaczego to ważne dla wyceny Nvidia

Wycena Nvidia stała się centralnym polem bitwy. Od czasu uruchomienia ChatGPT pod koniec 2022 roku, Nvidia regularnie przekraczała oczekiwania kwartalnymi wynikami, napędzanymi eksplozją popytu na AI. Ten sukces sprawił, że akcje znalazły się w większości portfeli instytucjonalnych i detalicznych, pozostawiając mniej nowego kapitału na uboczu, który automatycznie podnosiłby kurs akcji.

CEO Jensen Huang odniósł się do tej napiętej sytuacji bezpośrednio, nazywając ostatni spadek akcji technologicznych „irracjonalnym”. I choć takie wypowiedzi naturalnie odzwierciedlają optymizm lidera, komentarze Huanga konsekwentnie mają wpływ na rynki. Inwestorzy wydają się interpretować jego stanowisko jako sygnał, że obecne wyceny nadal odzwierciedlają realną siłę zysków — a nie tylko nadmierną spekulację.

Wpływ na krajobraz AI i półprzewodników

Rajd Nvidia ma konsekwencje wykraczające poza jedną spółkę. Wzmacnia przekonanie, że wydatki na AI coraz bardziej koncentrują się w rękach niewielkiej grupy dużych nabywców, zamiast całkowicie zanikać. Amazon, Microsoft i Google nie tną swoich budżetów na AI — oni je zwiększają.

Dla branży półprzewodników taka koncentracja działa na korzyść Nvidia. Jej przewaga konkurencyjna wykracza poza sprzęt i obejmuje oprogramowanie, sieci oraz środowiska deweloperskie, co sprawia, że koszty zmiany dostawcy są wysokie. Choć AMD i Broadcom robią postępy, zintegrowana platforma Nvidia pozostaje trudna do odtworzenia na dużą skalę. Ta ochrona daje Nvidia większą siłę cenową niż większość konkurentów — przynajmniej w krótkim terminie.

Prognozy ekspertów: gdzie leży prawdziwy test

Wszystkie oczy zwrócone są teraz na kolejny raport finansowy Nvidia, który ukaże się 25 lutego. Goldman Sachs oczekuje, że spółka przekroczy prognozy przychodów o około 2 miliardy dolarów za IV kwartał fiskalny, prognozując 67,3 miliarda dolarów przychodów i zyski powyżej konsensusu. Bank spodziewa się również, że Nvidia pobije rynkowe prognozy w kolejnym kwartale.

Jednak Goldman zachował ostrożny ton. Przy już wysokich oczekiwaniach, uwaga inwestorów może przesunąć się z krótkoterminowych wyników na prognozy Nvidia na lata 2026 i 2027. Innymi słowy, rynek mniej interesuje się tym, jak silny był popyt na AI w przeszłości, a bardziej skupia się na zdolności Nvidia do utrzymania wzrostu bez erozji marż w miarę nasilania się konkurencji.

Najważniejszy wniosek

Wydatki na AI wciąż mogą podnieść Nvidia, ale tolerancja rynku na rozczarowania maleje. Plan wydatków kapitałowych Amazona na 200 miliardów dolarów potwierdził centralną rolę Nvidia w gospodarce AI, wspierając krótkoterminowy optymizm. Jednak kolejny ruch akcji będzie zależał mniej od nagłówków o popycie, a bardziej od długoterminowych prognoz i odporności marż. Testem dla Nvidia nie jest już to, czy AI jest realne — lecz czy dominacja może być utrzymana.

Techniczna perspektywa Nvidia

Nvidia nadal handluje w szerokim zakresie konsolidacji po wcześniejszej zmienności, a cena waha się między wsparciem w okolicach 170 dolarów a górnymi poziomami około 196 i 210 dolarów. Wstęgi Bollingera pokazują umiarkowane rozszerzenie w porównaniu z wcześniejszym ściskiem, co wskazuje na rosnącą zmienność bez trwałego ruchu kierunkowego. Wskaźniki momentum pokazują krótkoterminowe odbicie, z silnym powrotem RSI powyżej linii środkowej po niedawnym spadku, co odzwierciedla odbicie od słabszych warunków, a nie przyspieszenie trendu. Siła trendu pozostaje słaba, ponieważ odczyty ADX utrzymują się na stosunkowo niskim poziomie, wskazując na ograniczoną dominację kierunkową.

Prognoza cen srebra: Dlaczego XAG/USD utrzymuje się blisko 80 USD

Ceny srebra kontynuują wzrosty, a XAG/USD handluje blisko 80,80 USD za uncję, podczas gdy rynki przetwarzają rzadkie połączenie reflacyjnego optymizmu i utrzymującego się ryzyka geopolitycznego.

Ceny srebra kontynuują wzrosty, a XAG/USD handluje blisko 80,80 USD za uncję, podczas gdy rynki przetwarzają rzadkie połączenie reflacyjnego optymizmu i utrzymującego się ryzyka geopolitycznego. Ruch ten następuje w momencie, gdy dolar amerykański osłabia się do najniższego poziomu od początku lutego, co łagodzi presję na metale wyceniane w dolarach i przyciąga nowe napływy do aktywów szlachetnych.

To, co wyróżnia tę hossę, to jej timing. Inwestorzy poruszają się wśród ponownego nacisku Japonii na ekspansję fiskalną, nowych sygnałów od przedstawicieli US Federal Reserve oraz ostrożnego optymizmu wokół dyplomacji na Bliskim Wschodzie. Razem te siły przekształcają sposób, w jaki traderzy wyceniają podwójną rolę srebra jako zabezpieczenia przed inflacją i aktywa makroekonomicznego ryzyka.

Co napędza srebro?

Ostatnia siła srebra została wywołana zmianą globalnych oczekiwań inflacyjnych, napędzaną wydarzeniami politycznymi w Japonii. Zwycięstwo wyborcze koalicji rządzącej premier Sanae Takaichi umocniło oczekiwania dotyczące ekspansywnej polityki fiskalnej.

Rynki interpretują to jako sygnał do utrzymania wydatków rządowych, słabszego jena i strukturalnie wyższej presji inflacyjnej. Historycznie środowiska polityki reflacyjnej wspierały popyt na metale szlachetne, szczególnie srebro, które łączy funkcje pieniężne i przemysłowe.

Jednocześnie traderzy pozycjonują się przed kluczowymi danymi z amerykańskiego rynku pracy. Styczniowy raport non-farm payrolls ma wykazać spowolnienie wzrostu zatrudnienia do około 70 000, przy bezrobociu utrzymującym się w okolicach 4,4%.

Przedstawiciele Federal Reserve przyjęli ostrożny ton. Prezes Fed z San Francisco Mary Daly opisała gospodarkę jako wchodzącą w fazę „niskiego zatrudniania, niskiego zwalniania”, podczas gdy członek zarządu Fed Philip Jefferson powtórzył, że polityka pozostanie zależna od danych. Ta niepewność utrzymuje realne rentowności na niskim poziomie, co sprzyja srebru.

Dlaczego to ważne

Odporność srebra podkreśla szerszą zmianę w sposobie wyceniania ryzyka przez rynki. W przeciwieństwie do złota, srebro zyskuje, gdy zabezpieczenie przed inflacją i oczekiwania wzrostowe się pokrywają. Sygnały reflacyjne z Japonii wzmacniają tę dynamikę, podczas gdy oczekiwania na obniżki stóp procentowych w USA w dalszej części roku ograniczają potencjał wzrostowy dolara. Rynki obecnie wyceniają pierwszą obniżkę stóp Fed na czerwiec, z kolejną możliwą we wrześniu.

Analitycy zauważają, że srebro jest coraz bardziej wrażliwe na rozbieżności w polityce. „Srebro reaguje mniej na pojedyncze dane, a bardziej na strukturalne trendy polityczne” – powiedział cytowany przez Reuters strateg ds. metali, wskazując na ekspansję fiskalną w Azji i wolniejsze tempo dezinflacji w USA jako potężną mieszankę dla twardych aktywów. Ta zmiana pomaga wyjaśnić, dlaczego srebro utrzymuje wzrosty, nawet gdy napięcia geopolityczne wykazują oznaki łagodzenia.

Wpływ na rynki i traderów

Ruch na srebrze jest również wzmacniany przez fundusze algorytmiczne i oparte na uczeniu maszynowym. Ostatnie wahania cen złota i srebra wywołały systematyczne zakupy, zwłaszcza że zmienność pozostaje podwyższona, a korelacje z realnymi rentownościami się zacieśniają.

Przy dolarze amerykańskim handlującym na najniższym poziomie od 4 lutego, zagraniczny popyt na metale denominowane w dolarach wzrósł, wzmacniając impet wzrostowy.

Sygnały z rynku obligacji dodają kolejny wymiar. Sekretarz Skarbu USA Scott Bessent wskazał, że Federal Reserve raczej nie będzie spieszyć się z redukcją bilansu, nawet przy potencjalnym nowym kierownictwie. Takie stanowisko sugeruje, że warunki płynności mogą pozostać luźniejsze niż wcześniej oczekiwano, co pośrednio wspiera metale. Tymczasem inwestorzy już wyceniają co najmniej dwie obniżki stóp o 25 punktów bazowych w 2026 roku, co wydłuża średnioterminową atrakcyjność srebra jako przechowalnika wartości.

Prognozy ekspertów

Patrząc w przyszłość, trajektoria srebra zależy bardziej od potwierdzenia niż spekulacji. Słabszy od oczekiwań raport z amerykańskiego rynku pracy prawdopodobnie wzmocni oczekiwania na obniżki stóp i utrzyma realne rentowności na niskim poziomie, co sprzyja dalszym wzrostom. Z drugiej strony, ponowne przyspieszenie wzrostu płac mogłoby ograniczyć zyski, wywołując obawy o kontrolę inflacji przez Fed.

Geopolityka pozostaje niewiadomą. Choć rozmowy USA–Iran w Omanie zmniejszyły ryzyko natychmiastowej eskalacji, odmowa Teheranu zawieszenia wzbogacania uranu utrzymuje wysoki poziom niepewności. Prezydent USA Donald Trump ostrzegł przed „bardzo poważnymi” konsekwencjami w przypadku niepowodzenia rozmów, co podkreśla, dlaczego popyt na bezpieczne przystanie, takie jak srebro, nie słabnie. Na razie traderzy wydają się skłonni kupować spadki, zamiast sprzedawać wzrosty.

Najważniejsze wnioski

Utrzymanie się srebra blisko 80 USD odzwierciedla coś więcej niż krótkoterminową spekulację. Sygnały reflacyjne z Japonii, łagodniejsze oczekiwania dotyczące stóp w USA i słabszy dolar stworzyły sprzyjające otoczenie makroekonomiczne. Choć ryzyka geopolityczne nieco się zmniejszyły, nadal wspierają popyt. Kolejny decydujący ruch będzie zależał od danych z amerykańskiego rynku pracy i potwierdzenia ścieżki łagodzenia polityki Fed.

Prognoza cen srebra

Srebro spadło po gwałtownym ruchu w górę, a cena wycofała się z ostatnich szczytów i ustabilizowała bliżej środka szerokiej struktury cenowej. Wstęgi Bollingera pozostają szeroko rozszerzone, co wskazuje, że zmienność nadal jest podwyższona po wcześniejszym przyspieszeniu, nawet jeśli cena wróciła do wnętrza wstęg.

Wskaźniki momentum pokazują wyraźne wyhamowanie skrajnych warunków: RSI ustabilizował się wokół linii środkowej po wcześniejszym osiągnięciu poziomów wykupienia, co odzwierciedla ochłodzenie impetu. Siła trendu pozostaje wysoka, o czym świadczą wysokie odczyty ADX, sugerując, że szerokie otoczenie trendowe pozostaje silne mimo ostatniej korekty. Strukturalnie cena nadal utrzymuje się znacznie powyżej wcześniejszych stref konsolidacji wokół 57 USD i 46,93 USD, co podkreśla skalę wcześniejszego wzrostu.

Błąd Bithumb na 44 mld USD ujawnia ukryte ryzyko na rynku krypto

W piątkowy wieczór w Seulu jedno naciśnięcie klawisza na chwilę naruszyło jedną z najświętszych zasad Bitcoina: ograniczoną podaż. Południowokoreańska giełda kryptowalut Bithumb przypadkowo przyznała użytkownikom 620 000 bitcoinów – wartych około 44 miliardów dolarów – zamiast promocyjnej nagrody w wysokości 2 000 ₩ (1,40 USD).

W piątkowy wieczór w Seulu jedno naciśnięcie klawisza na chwilę naruszyło jedną z najświętszych zasad Bitcoina: ograniczoną podaż. Południowokoreańska giełda kryptowalut Bithumb przypadkowo przyznała użytkownikom 620 000 bitcoinów – wartych około 44 miliardów dolarów – zamiast promocyjnej nagrody w wysokości 2 000 ₩ (1,40 USD), co wywołało gwałtowną, choć lokalną wyprzedaż, która w ciągu kilku minut obniżyła ceny na platformie o 17%.

Chociaż incydent został cofnięty w ciągu 35 minut i nie miał żadnego wpływu na blockchain, ujawnił głębszą, strukturalną podatność wewnątrz scentralizowanych giełd. To zdarzenie nie dotyczyło ataku hakerskiego, oszustwa ani samego Bitcoina. Chodziło o kruchą warstwę pośrednią między użytkownikami a blockchainem i o to, dlaczego ta warstwa może być najbardziej niedoszacowanym ryzykiem na rynku krypto.

Co napędza historię Bitcoina?

W centrum incydentu znalazła się rutynowa promocja marketingowa, która zakończyła się katastrofalnie. Bithumb zamierzał rozdać drobne nagrody pieniężne 695 użytkownikom. Zamiast tego wewnętrzny skrypt przyznał każdemu odbiorcy co najmniej 2 000 bitcoinów.

W sumie na wewnętrznej księdze giełdy powstało 620 000 BTC – prawie 3% maksymalnej podaży Bitcoina – mimo że Bithumb posiadał mniej niż 43 000 BTC w rezerwach klientów i firmowych.

Co istotne, te bitcoiny nigdy nie istniały na blockchainie. Były to fikcyjne salda wygenerowane przez wewnętrzny system księgowy, który nie zweryfikował nagród względem rzeczywistych rezerw. Silnik transakcyjny traktował je jak prawdziwe, pozwalając użytkownikom sprzedawać je w arkuszu zleceń. Około 1 786 BTC zostało sprzedanych, zanim handel został wstrzymany, co na krótko załamało ceny na Bithumb, podczas gdy globalne rynki pozostały niewzruszone.

Dlaczego to ma znaczenie

Dla wielu obserwatorów nagłówek brzmiał jak niemal powtórka sytuacji z FTX. Tak jednak nie było. Bithumb odzyskał 99,7% przyznanych aktywów tego samego dnia i zobowiązał się pokryć pozostałe straty ze środków firmowych, w tym 10% premii rekompensacyjnej dla poszkodowanych traderów.

Nie było kryzysu wypłacalności, nadużycia środków klientów ani ruchów rezerw na blockchainie. Jednak regulatorzy skupili się na czymś innym. Komisja Usług Finansowych Korei Południowej stwierdziła, że incydent „ujawnił podatności i ryzyka aktywów wirtualnych”, ogłaszając przeglądy systemów kontroli wewnętrznej na wszystkich krajowych giełdach. Parlamentarzystka Na Kyung-won ujęła to dosadniej, ostrzegając, że giełdy, które jedynie przesuwają wewnętrzne liczby bez rozliczenia na blockchainie, „w praktyce sprzedają monety, których nie posiadają”.

Wpływ na rynek krypto i zaufanie do giełd

Bezpośredni wpływ na rynek został ograniczony, ale konsekwencje strukturalne są globalne. Każda scentralizowana giełda działa na tej samej zasadzie: salda klientów to wpisy w bazie danych do momentu wypłaty. Błąd Bithumb pokazał, że nic nie stoi na przeszkodzie, by te bazy danych wyświetlały aktywa, które nie istnieją – o ile nie są wdrożone silne kontrole operacyjne.

Nie jest to bez precedensu w Korei Południowej. W 2018 roku Samsung Securities przez podobny błąd w denominacji przypadkowo wyemitował 2,81 miliarda fikcyjnych akcji, co spowodowało trwałe szkody reputacyjne i finansowe po tym, jak akcje te trafiły do krajowego systemu rozliczeniowego. Różnica tym razem polegała na opanowaniu sytuacji. Fikcyjne Bitcoiny Bithumb nigdy nie trafiły na blockchain, co pozwoliło giełdzie jednostronnie cofnąć transakcje, zanim doszło do rozprzestrzenienia się problemu na cały system.

Perspektywa ekspertów

Analitycy są zgodni, że nie była to porażka Bitcoina, lecz błąd w projekcie giełdy. Dane on-chain z CryptoQuant nie wykazały żadnych nietypowych ruchów rezerw, co potwierdza, że mechanizmy podaży Bitcoina pozostały nienaruszone. „Blockchain zrobił dokładnie to, do czego został zaprojektowany – nic”, zauważył jeden z analityków cyfrowych asset z Seulu, wskazując zamiast tego na słabe warstwy walidacji wewnętrznej.

Patrząc w przyszłość, wydaje się nieuniknione zaostrzenie nadzoru regulacyjnego. Regulatorzy z Korei Południowej już zapowiedzieli, że w przypadku wykrycia kolejnych słabości przeprowadzone zostaną inspekcje na miejscu. Dla inwestorów lekcja dotyczy mniej zmienności cen, a bardziej ryzyka kontrahenta. Granica między saldem na giełdzie a prawdziwym Bitcoinem jest cieńsza, niż wielu zakłada, a piątkowy błąd uwidocznił tę lukę.

Najważniejszy wniosek

Bithumb nie złamał Bitcoina – ujawnił kruchą warstwę księgową pomiędzy użytkownikami a blockchainem. Incydent pokazał, jak łatwo fikcyjne aktywa mogą trafić na żywe rynki, gdy zawiodą kontrole wewnętrzne. Choć szkody zostały ograniczone, lekcja jest uniwersalna. Wraz ze wzrostem adopcji krypto, największe ryzyka mogą już nie leżeć na blockchainie, lecz w systemach zbudowanych na jego bazie. Inwestorzy powinni obserwować, jak zareagują regulatorzy i giełdy.

Techniczna perspektywa Bitcoina

Bitcoin odbił się umiarkowanie po gwałtownym spadku, a cena ustabilizowała się powyżej ostatniego minimum w okolicach 63 000 USD i powraca w kierunku dolno-środkowej części swojego ostatniego zakresu. Wstęgi Bollingera pozostają szeroko rozszerzone, co wskazuje, że volatility nadal jest podwyższona po ostatnim przyspieszeniu spadków, nawet jeśli cena wróciła do wnętrza wstęg.

Wskaźniki momentum pokazują częściowe odreagowanie po skrajnych warunkach: RSI wzrósł z poziomu wyprzedania i obecnie stopniowo zbliża się do linii środkowej, co odzwierciedla spowolnienie impetu spadkowego, a nie powrót silnej presji wzrostowej.

Siła trendu wydaje się słabnąć, a odczyty ADX są niższe niż podczas wyprzedaży, co sugeruje przejście od silnego ruchu kierunkowego do konsolidacji. Strukturalnie cena pozostaje poniżej wcześniejszych stref oporu w okolicach 78 000, 90 000 i 105 000 USD, co sugeruje, że szersza struktura nadal jest zdominowana przez wcześniejsze załamanie, a nie nową fazę odkrywania ceny.

Czy ogromne wydatki Amazonu na AI to ostrzeżenie czy okazja do zakupu?

Plan wydatków Amazonu na AI w wysokości 200 miliardów dolarów wygląda dramatycznie, ponieważ pojawił się w najgorszym możliwym momencie. Rynki były już kruche, nastroje w sektorze technologicznym chwiały się, a kontrakty terminowe na amerykańskie akcje wskazywały na spadki, gdy inwestorzy trawili kolejną bolesną sesję na Wall Street.

Plan wydatków Amazonu na AI w wysokości 200 miliardów dolarów wygląda dramatycznie, ponieważ pojawił się w najgorszym możliwym momencie. Rynki były już kruche, nastroje w sektorze technologicznym chwiały się, a kontrakty terminowe na amerykańskie akcje wskazywały na spadki, gdy inwestorzy trawili kolejną bolesną sesję na Wall Street.

W momencie publikacji wyników przez Amazon, S&P 500 i Nasdaq znalazły się na minusie w 2026 roku, a cierpliwość inwestorów była już na wyczerpaniu.

Kiedy więc akcje Amazonu spadły o ponad 10% po zamknięciu sesji – po nieznacznym rozczarowaniu zyskiem i oszałamiającej prognozie wydatków inwestycyjnych – rynek szybko wydał werdykt. Nie odebrano tego jako oznaki strategicznej siły, lecz jako kolejny test wytrzymałości dla inwestorów już przygotowujących się na trudności. Kluczowe pytanie brzmi teraz, czy ta reakcja odzwierciedla realne ryzyko – czy też jest to krótkoterminowa panika, która może nie dostrzegać szerszego obrazu.

Co napędza wzrost wydatków Amazonu na AI?

Plan Amazonu, by zainwestować około 200 miliardów dolarów w 2026 roku, nie jest wydatkiem przyrostowym. To celowe przyspieszenie inwestycji w centra danych, własne układy scalone, robotykę, automatyzację logistyki i infrastrukturę satelitarną na niskiej orbicie okołoziemskiej. Ta kwota przyćmiewa około 125 miliardów dolarów wydanych w 2025 roku i znacznie przekracza oczekiwania analityków, zmuszając rynki do natychmiastowej korekty założeń.

Co istotne, Amazon podkreśla, że jest to odpowiedź na popyt. Przychody AWS wzrosły rok do roku o 24% do 35,6 miliarda dolarów – to najszybszy wzrost od 13 kwartałów – gdy klienci zwiększali zarówno podstawowe obciążenia chmurowe, jak i wdrożenia AI. CEO Andy Jassy był szczery podczas telekonferencji: moce są monetyzowane tak szybko, jak tylko można je zainstalować. Innymi słowy, Amazon nie buduje pustych centrów danych. Firma stara się nadążyć za popytem.

Kontekst jednak ma znaczenie. Te wydatki pojawiły się na rynku już nastawionym na unikanie ryzyka. Spadek Amazonu rozlał się na cały sektor technologiczny, obniżając nastroje, gdy inwestorzy szerzej oceniali ekspozycję na AI. Reakcja dotknęła także inne aktywa: bitcoin spadł do poziomów niewidzianych od 2024 roku, srebro wznowiło spadki po wzroście napędzanym przez detalistów, a Strategy (dawniej MicroStrategy) ujawniło kwartalną stratę spowodowaną słabością rynku kryptowalut. To nie był spokojny rynek analizujący niuanse – to był rynek szukający powodów do ograniczenia ryzyka.

Dlaczego rynek zareagował tak gwałtownie?

Na pierwszy rzut oka wyniki Amazonu nie były alarmujące. Przychody przekroczyły oczekiwania i wyniosły 213,4 miliarda dolarów. AWS i reklama również przewyższyły prognozy. Rozczarowanie zyskiem na akcję – 1,95 USD wobec oczekiwanych 1,97 USD – było trywialne w ujęciu historycznym.

Jednak ten sezon wyników oceniany jest inaczej. Inwestorzy nie nagradzają już samej skali. Oczekują przejrzystości w zakresie zwrotu gotówki, zwłaszcza gdy rachunki za infrastrukturę AI rosną. Wolne przepływy pieniężne Amazonu w ciągu ostatnich 12 miesięcy spadły do zaledwie 11,2 miliarda dolarów, mimo że przepływy operacyjne wzrosły o 20% do 139,5 miliarda dolarów. Winowajcą nie są słabe operacje, lecz kapitałochłonność. Wydatki na AI już teraz obniżają wskaźniki, które inwestorzy biorą pod uwagę.

Prognozy pogłębiły niepokój. Oczekuje się, że zysk operacyjny w pierwszym kwartale będzie poniżej konsensusu, a zarząd sygnalizuje około 1 miliarda dolarów dodatkowych kosztów rok do roku związanych z rozbudową infrastruktury i satelitów. Na rynku już zaniepokojonym słabnącymi danymi z rynku pracy – liczba ofert pracy najniższa od 2020 roku, a zwolnienia przyspieszają – moment Amazonu nie mógł być gorszy.

Szerzej odczuwalne skutki rynkowe potęgują presję

Wyprzedaż Amazonu nie nastąpiła w izolacji. Podczas gdy Reddit i Roblox rosły po lepszych wynikach i optymistycznych prognozach, te ruchy wydawały się raczej wyjątkami niż regułą. Ogólny ton pozostał defensywny, a inwestorzy byli coraz bardziej selektywni w podejmowaniu ryzyka.

Niepewność makroekonomiczna dokłada kolejną warstwę. Raport o zatrudnieniu poza rolnictwem, opóźniony do przyszłego tygodnia po zakończeniu zamknięcia rządu USA, teraz nabiera większego znaczenia. Ostatnie dane już sugerowały pęknięcia na rynku pracy, a każda negatywna niespodzianka może wzmocnić obawy, że wydatki firm – w tym na AI – wyprzedzają realia gospodarcze.

W takim otoczeniu decyzja Amazonu o podwojeniu inwestycji w infrastrukturę długoterminową wygląda mniej jak pewność siebie, a bardziej jak wyzwanie. Rynek nie kwestionuje, czy Amazon może wydawać. Kwestionuje, czy to właściwy moment, by prosić inwestorów o cierpliwość.

Czy to znany scenariusz Amazonu, czy coś nowego?

Amazon był już w podobnej sytuacji. Historia firmy opiera się na inwestowaniu z wyprzedzeniem, przyjmowaniu sceptycyzmu i zdobywaniu przewag strukturalnych, które konkurenci mają trudność powtórzyć. Prime, automatyzacja realizacji zamówień i sam AWS podążały tym schematem.

AI jednak zmienia skalę. Tym razem Amazon nie jest sam. Microsoft i Alphabet również mocno inwestują, co ogranicza przewagę pierwszego ruchu i wydłuża czas zwrotu. Przewaga konkurencyjna buduje się wolniej, gdy wszyscy inwestują jednocześnie.

Co więcej, Amazon nie jest tylko nabywcą w ekosystemie AI. Dzięki Annapurna Labs firma rozwinęła znaczący biznes układów scalonych wewnętrznych. Własne procesory, takie jak Trainium i Graviton, generują obecnie łączny roczny przychód przekraczający 10 miliardów dolarów, pomagając ograniczyć zależność od zewnętrznych dostawców i tworząc podstawy pod przyszłą ekspansję marż. Ta wewnętrzna zdolność może okazać się kluczowa, gdy faza intensywnych wydatków osiągnie szczyt.

Perspektywa ekspertów: sygnał ostrzegawczy czy okazja?

To nie wygląda na ostrzeżenie dotyczące bilansu. Amazon wygenerował 77,7 miliarda dolarów zysku netto w 2025 roku i zachowuje dużą elastyczność finansową. Prawdziwym ryzykiem jest utrata kontroli nad narracją – pozwolenie rynkom na przedstawienie wydatków na AI jako niekontrolowanej ambicji, a nie przemyślanej ekspansji.

Dla inwestorów krótkoterminowych dyskomfort jest uzasadniony. Przepływy pieniężne są pod presją, nastroje są kruche, a otoczenie makroekonomiczne się pogarsza. Zmienność prawdopodobnie się utrzyma, dopóki rynek nie określi, kiedy wydatki na AI się ustabilizują.

Dla inwestorów długoterminowych wyprzedaż rodzi inne pytanie. Jeśli popyt na AWS pozostanie silny, a wykorzystanie infrastruktury wysokie, dzisiejsze wydatki mogą zapewnić lata przewagi cenowej i dźwigni operacyjnej. Amazon prosi rynek o sfinansowanie mocy teraz w zamian za dominację w przyszłości. Historia sugeruje, że taka strategia często się sprawdzała – choć rzadko była komfortowa w danym momencie.

Najważniejszy wniosek

Ogromne wydatki Amazonu na AI nie są sygnałem, że firma słabnie. To sygnał, że tolerancja rynku na odroczone zyski gwałtownie się zmniejszyła. Firma decyduje się inwestować w cyklu unikania ryzyka, a nie wycofywać się z niego. To, czy okaże się to ostrzeżeniem, czy okazją do zakupu, zależeć będzie od realizacji, odbudowy przepływów pieniężnych i tego, jak szybko popyt na AI przełoży się na widoczne zwroty. Najbliższe kwartały pokażą, czy ta wyprzedaż odzwierciedla dyscyplinę, czy krótkowzroczny strach.

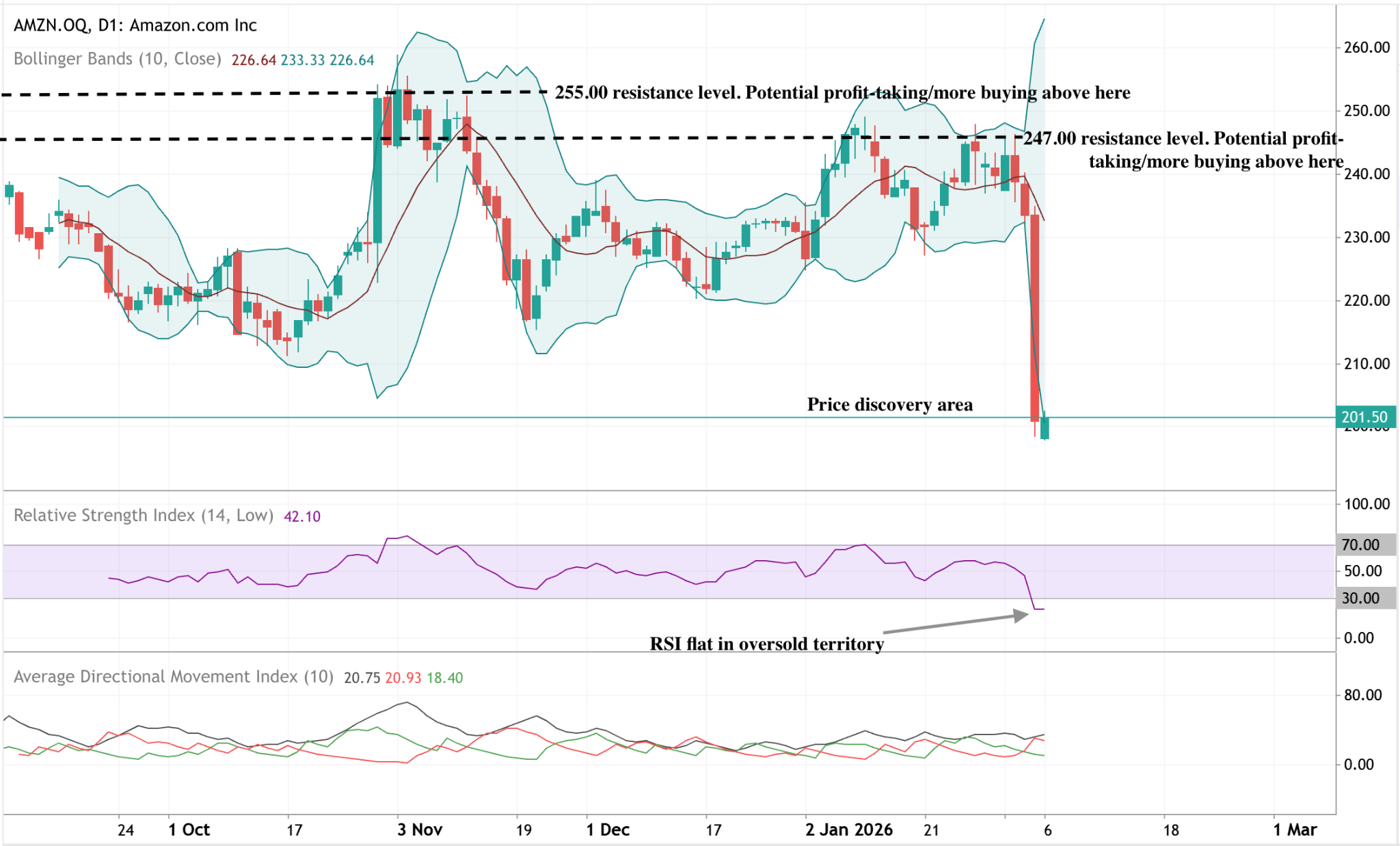

Techniczna perspektywa Amazonu

Amazon doświadczył gwałtownego ruchu spadkowego, a cena wybiła się w dół z ostatniego zakresu i spadła w kierunku dolnej granicy wyznaczonej struktury. Wstęgi Bollingera znacznie się rozszerzyły po spadku, wskazując na nagły wzrost zmienności po okresie bardziej stabilnych ruchów cenowych.

Wskaźniki momentum odzwierciedlają intensywność ruchu: RSI spadł do strefy wyprzedania i obecnie utrzymuje się na niskim, płaskim poziomie, sygnalizując utrzymującą się presję spadkową, a nie natychmiastową stabilizację. Odczyty siły trendu pokazują ograniczoną dominację kierunkową, a ADX pozostaje stosunkowo stłumiony mimo gwałtownej korekty ceny.

Strukturalnie cena spadła znacznie poniżej wcześniejszych stref oporu w okolicach 247 i 255 dolarów, umieszczając ostatnie ruchy w nowym zakresie cenowym względem wcześniejszego.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego