Wyniki dla

.png)

Bitcoin wchodzi do systemu bankowego, gdy siły makro podnoszą kryptowaluty

Łagodniejszy odczyt inflacji w USA, złagodzenie globalnych warunków finansowych oraz szeroko zapowiadana podwyżka stóp procentowych przez Bank of Japan połączyły się, aby podnieść aktywa ryzykowne na całym rynku.

Według analityków, ostatni wzrost Bitcoina napędzany jest przez siły makroekonomiczne, a nie przez wewnętrzny hype kryptowalutowy. Łagodniejszy odczyt inflacji w USA, złagodzenie globalnych warunków finansowych oraz szeroko zapowiadana podwyżka stóp procentowych przez Bank of Japan połączyły się, aby podnieść aktywa ryzykowne na całym rynku.

Bitcoin przebił poziom 87 000 USD podczas sesji azjatyckiej, a ether i główne altcoiny podążyły za nim, gdy rynki uznały, że warunki monetarne pozostają sprzyjające mimo zaostrzenia głównych stóp procentowych.

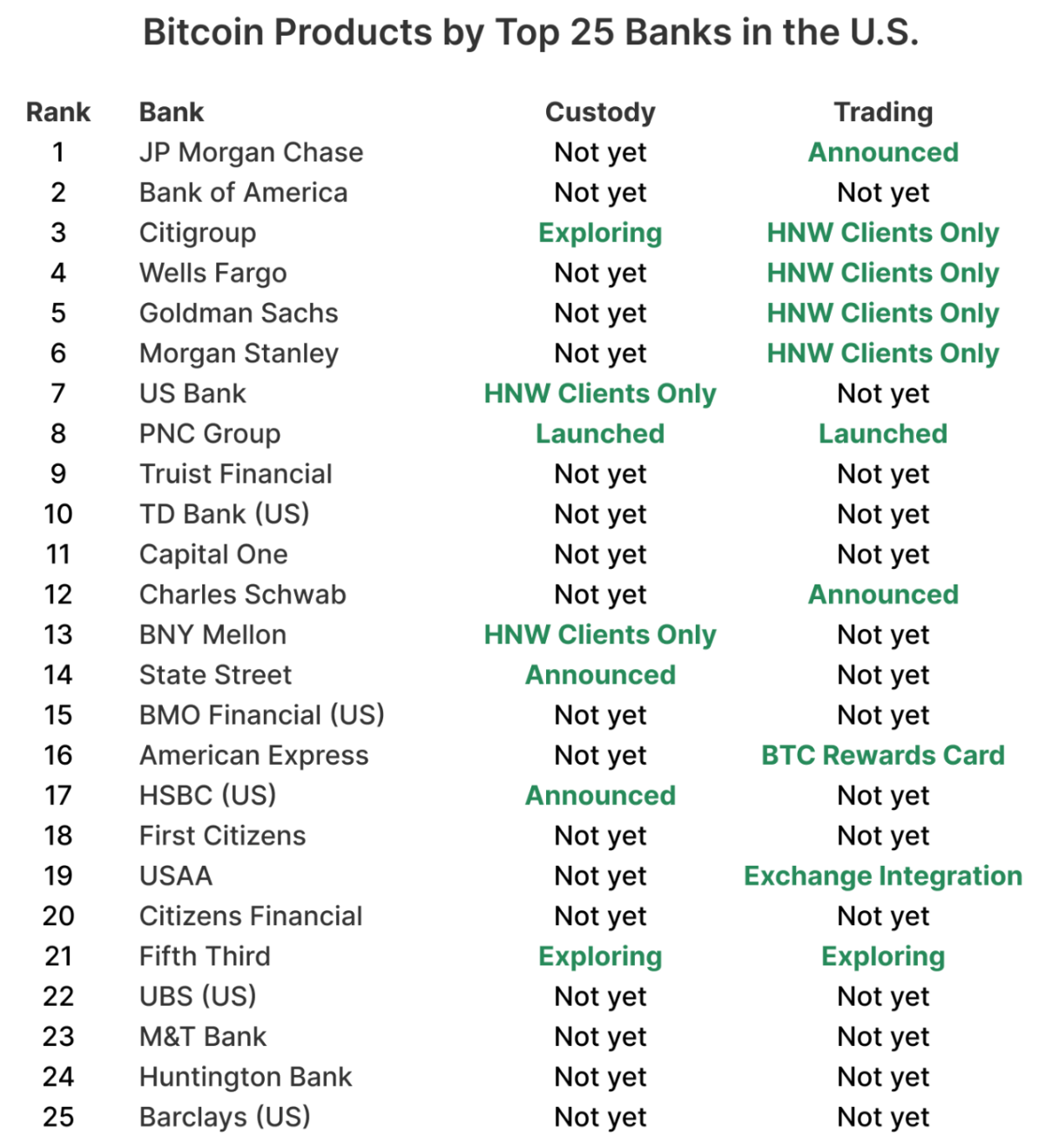

To, co wyróżnia tę hossę, to jej fundamenty. Wraz ze wzrostem cen pod wpływem ulgi makroekonomicznej, Bitcoin jest jednocześnie wchłaniany przez system bankowy. Niemal 60% największych banków w USA przygotowuje się obecnie do bezpośredniej sprzedaży, przechowywania lub doradztwa w zakresie Bitcoina, co sygnalizuje, że kolejna faza rozwoju kryptowalut nie dotyczy już odkrywania, lecz normalizacji.

Co napędza hossę na rynku kryptowalut?

Bezpośrednim katalizatorem były banki centralne, a nie blockchainy. Bank centralny Japonii podniósł swoją stopę polityczną do 0,75%, najwyższego poziomu od prawie 30 lat, co na krótko podniosło rentowność 10-letnich obligacji rządowych do 2% po raz pierwszy od 2006 roku.

Zamiast wywołać szok risk-off, ruch ten został płynnie wchłonięty. Jen osłabił się, azjatyckie akcje wzrosły, a rynki globalne potraktowały tę decyzję jako potwierdzenie, że realne stopy procentowe pozostają ujemne, a płynność jest nienaruszona.

Jednocześnie dane o inflacji w USA zaskoczyły pozytywnie, ożywiając oczekiwania, że Federal Reserve może rozpocząć obniżki stóp procentowych w nadchodzących miesiącach.

To połączenie złagodziło warunki finansowe i przywróciło apetyt na aktywa ryzykowne, w tym kryptowaluty. Bitcoin i ether przebiły kluczowe poziomy techniczne, a szerszy rynek kryptowalut zyskał, nawet gdy likwidacje pozycji z dźwignią oczyściły zatłoczone pozycje.

Ta ulga napędzana przez czynniki makroekonomiczne jest istotna, ponieważ zmienia postrzeganie roli kryptowalut. Bitcoin coraz częściej handlowany jest jako globalny barometr płynności, a nie wyłącznie spekulacyjny aktyw, reagując na te same siły, które napędzają rynki akcji, walut i kredytów.

Dlaczego Bitcoin wchodzi teraz do systemu bankowego

Podczas gdy ceny reagują na sygnały makroekonomiczne, historia strukturalna rozwija się ciszej. Przez lata amerykańskie banki traktowały Bitcoina jako coś do obserwacji, a nie do oferowania. Zasady kapitałowe, obawy o przechowywanie i ryzyko reputacyjne trzymały kryptowaluty poza głównym systemem bankowym. To podejście właśnie się zmienia.

Zgodnie z danymi River, niemal 60% z 25 największych banków w USA jest na drodze do oferowania usług związanych z Bitcoinem, czy to poprzez handel, przechowywanie, czy produkty doradcze.

Wprowadzenie ETF-ów na Bitcoina w 2024 roku było punktem zwrotnym. Pozwoliły one bankom zaspokoić popyt klientów w znanych ramach regulacyjnych, jednocześnie outsourcując złożoność operacyjną. Co istotne, przepływy ETF-ów poruszały się gwałtownie w obu kierunkach bez zakłócania mechanizmów rynkowych, co dało komitetom ds. ryzyka pewność, że zmienność Bitcoina można zarządzać w istniejących ramach.

Kolejnym krokiem jest bezpośrednia ekspozycja. Banki zaczynają umożliwiać wybranym klientom przechowywanie i handel Bitcoinem na tych samych platformach, z których korzystają już do handlu akcjami i walutami, przekształcając kryptowaluty z niszowej alokacji w rutynową pozycję portfela.

Jak banki to robią bez przejmowania ryzyka

Zamiast budować infrastrukturę kryptowalutową od podstaw, banki przyjmują modele white-label. Prywatny bank PNC jest tego wyraźnym przykładem. Zamiast uruchamiać własną giełdę, korzysta z platformy Crypto-as-a-Service firmy Coinbase, zachowując kontrolę nad relacjami z klientami, zgodnością i raportowaniem, jednocześnie outsourcując handel i zarządzanie kluczami.

To podejście zostało wzmocnione przez jasność regulacyjną. Ostatnie wytyczne Office of the Comptroller of the Currency pozwalają bankom krajowym traktować transakcje kryptowalutowe jako transakcje bez ryzyka, kupując od dostawcy płynności i sprzedając klientom niemal jednocześnie. Taka struktura ogranicza ekspozycję bilansową i pozwala deskowi Bitcoina funkcjonować obok operacji walutowych czy instrumentów o stałym dochodzie.

Efektem jest ostrożna, ale zamierzona ekspansja. Banki zaczynają od zaawansowanych klientów i ścisłych kontroli. Charles Schwab i Morgan Stanley planują uruchomienie handlu spot Bitcoinem i Ethereum na platformach samoobsługowych w pierwszej połowie 2026 roku, z limitami alokacji i konserwatywnymi kryteriami dostępu, które mają ograniczyć początkowy dostęp.

Co to oznacza dla rynku kryptowalut

Według analityków, w miarę jak Bitcoin coraz głębiej wchodzi na regulowane platformy inwestycyjne, zachowanie rynku zaczyna się rozchodzić. Bitcoin coraz częściej przyciąga popyt instytucjonalny, podczas gdy altcoiny pozostają bardziej wrażliwe na zmiany płynności i dźwigni. Ostatnie ruchy cen odzwierciedlają ten podział. Bitcoin rósł na fali ulgi makroekonomicznej, podczas gdy tokeny takie jak XRP miały trudności z odzyskaniem kluczowych poziomów mimo wysokich wolumenów obrotu, co sugeruje dystrybucję, a nie panikę sprzedażową.

Przepływy ETF-ów wzmacniają tę dynamikę. Bitwise szacuje, że ETF-y na Bitcoina już wchłonęły niemal dwukrotność ilości BTC wydobytej od momentu ich uruchomienia i oczekuje, że ETF-y będą kupować ponad 100% rocznej nowej podaży głównych aktywów w przyszłości. W miarę jak własność instytucjonalna się poszerza, oczekuje się, że zmienność Bitcoina spadnie, potencjalnie poniżej poziomu największych spółek technologicznych, gdy baza inwestorów stanie się bardziej stabilna.

To nie eliminuje ryzyka. Większość banków polega na niewielkiej grupie dostawców infrastruktury kryptowalutowej, co tworzy koncentrację operacyjną. Poważna awaria lub działania egzekucyjne mogłyby rozprzestrzenić się na wiele instytucji jednocześnie. Mimo to kierunek zmian jest jasny: ekspozycja na Bitcoina staje się domyślnie instytucjonalna.

Perspektywy ekspertów

Arthur Hayes opisał tę zmianę w wyraźnie makroekonomicznych kategoriach, argumentując, że utrzymujące się ujemne realne stopy procentowe w Japonii mogą skłonić kapitał do Bitcoina jako zabezpieczenia przed dewaluacją waluty. Jego prognoza ceny Bitcoina na poziomie 1 miliona dolarów jest skrajna, ale podkreśla, że Bitcoin jest obecnie omawiany przez pryzmat globalnej polityki monetarnej, a nie technologicznej nowości.

Bardziej wyważone prognozy wskazują na cichszą transformację. Bitwise twierdzi, że tradycyjny czteroletni cykl kryptowalutowy zanika, gdy przepływy ETF-ów, jasność regulacyjna i adopcja instytucjonalna dominują nad dynamiką związaną z halvingiem. Dane on-chain z K33 Research sugerują, że długoterminowi posiadacze Bitcoina zbliżają się do końca wieloletniej fazy dystrybucji, eliminując kluczowe źródło presji sprzedażowej.

Kolejnym testem będzie płynność. Jeśli warunki makroekonomiczne pozostaną sprzyjające, integracja Bitcoina z systemami bankowymi może ustabilizować popyt. Jeśli warunki nagle się zaostrzą, nowa infrastruktura zostanie poddana testowi wytrzymałości.

Najważniejsze wnioski

Ostatni rajd Bitcoina napędzany jest ulgą makroekonomiczną, ale jego fundamenty pozostają strukturalne. W miarę jak banki centralne łagodzą warunki finansowe, amerykańskie banki wprowadzają Bitcoina do platform inwestycyjnych, usług powierniczych i modeli doradczych. To połączenie przesuwa Bitcoina z pozycji wyjątku do standardowego produktu finansowego. Kolejna faza będzie definiowana mniej przez cele cenowe, a bardziej przez to, jak płynnie kryptowaluty zintegrują się z mechanizmami głównego nurtu finansów.

Analiza techniczna Bitcoina

Bitcoin konsoliduje się blisko dolnej wstęgi Bollingera, co odzwierciedla utrzymującą się presję spadkową, a jednocześnie zwiększa prawdopodobieństwo krótkoterminowej stabilizacji. Tego typu kompresja często poprzedza wzrost zmienności, zwłaszcza gdy przepływy napędzane czynnikami makroekonomicznymi pozostają aktywne. Na Deriv MT5 to zachowanie w wąskim przedziale jest wyraźnie widoczne, gdy ruchy cenowe zawężają się po ostatnich likwidacjach napędzanych dźwignią.

Próby wzrostu nadal zatrzymują się poniżej strefy 94 600 USD, która pozostaje wyraźnie zdefiniowanym poziomem oporu, gdzie wcześniejsze odbicia kończyły się niepowodzeniem. Dopóki cena nie odzyska tego obszaru przy zwiększonym wolumenie, ruchy powrotne prawdopodobnie będą miały charakter taktyczny, a nie trendowy. Po stronie spadkowej, poziom 84 700 USD wyróżnia się jako kluczowe wsparcie. Zdecydowane przebicie poniżej tego poziomu prawdopodobnie przyspieszy likwidacje po stronie sprzedaży, zwłaszcza biorąc pod uwagę wciąż wysoką dźwignię na rynku instrumentów pochodnych kryptowalut.

Wskaźniki momentum pozostają mieszane. RSI zaczyna rosnąć, ale pozostaje poniżej połowy zakresu, sygnalizując, że kupujący testują rynek, a nie angażują się w pełni. Dla traderów oceniających wielkość pozycji i ryzyko na tych poziomach, narzędzia takie jak kalkulator tradingowy Deriv mogą pomóc w określeniu wymagań dotyczących depozytu zabezpieczającego i potencjalnej ekspozycji, zwłaszcza w środowisku, w którym poziomy techniczne i nagłówki makroekonomiczne ściśle się przeplatają.

%2520(1).png)

Dlaczego metale ponownie rosną, gdy niepewność wokół Fed się pogłębia

Metale ponownie rosną, ponieważ inwestorzy mierzą się z Federal Reserve, która sygnalizuje ostrożność zamiast zdecydowania.

Metale ponownie rosną, ponieważ inwestorzy mierzą się z Federal Reserve, która sygnalizuje ostrożność zamiast zdecydowania. Listopadowe dane z amerykańskiego rynku pracy pokazały wzrost bezrobocia do 4,6%, czyli najwyższego poziomu od 2021 roku, podczas gdy tempo tworzenia miejsc pracy gwałtownie spadło w porównaniu z początkiem roku. Inflacja jednak pozostaje na tyle wysoka, by decydenci pozostawali ostrożni. Ta mieszanka spowolnienia wzrostu i utrzymującej się presji cenowej ponownie rozbudziła popyt na metale szlachetne jako zabezpieczenie przed niepewnością polityki.

Rajd srebra do rekordowych poziomów w okolicach 66,50 USD za uncję oraz gwałtowne wybicie platyny powyżej długoterminowych oporów odzwierciedlają coś więcej niż tylko spekulacyjny entuzjazm. Rynki coraz mocniej wyceniają obniżki stóp procentowych w USA w 2026 roku, realne rentowności spadają, a ograniczenia podaży fizycznej się nasilają. Inwestorzy oczekują nowych sygnałów inflacyjnych z Indeksu Cen Konsumpcyjnych, a metale ponownie stały się barometrem zaufania do globalnych perspektyw polityki pieniężnej.

Co napędza rajd na rynku metali?

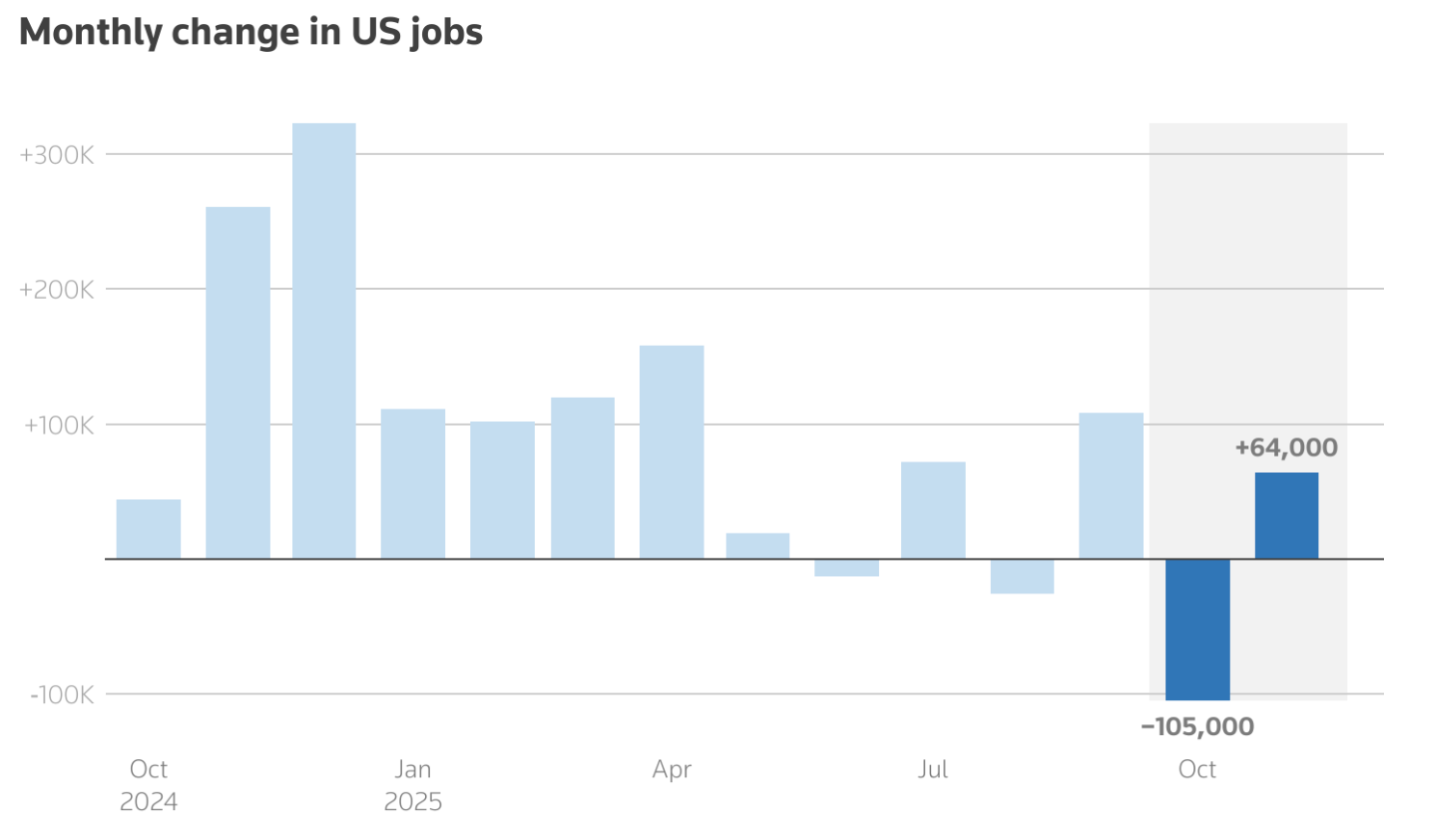

Bezpośrednim katalizatorem odnowionego wzrostu cen metali jest niepewność co do kierunku i tempa zmian polityki pieniężnej w USA. Najnowszy raport Non-Farm Payrolls potwierdził, że rynek pracy się ochładza, ale nie załamuje. W listopadzie liczba miejsc pracy wzrosła jedynie o 64 000, a dane z poprzednich miesięcy zostały zrewidowane w dół, co wzmacnia przekonanie o słabnącej dynamice gospodarczej.

Jednocześnie inflacja nie spowolniła na tyle szybko, by dać Fed przestrzeń do zdecydowanego luzowania. Ta niejednoznaczność pozostawiła rynki w zawieszeniu. Członek zarządu Fed Christopher Waller niedawno stwierdził, że koszty pożyczek w USA mogą ostatecznie spaść nawet o jeden punkt procentowy, jeśli rynek pracy się osłabi, co skłoniło inwestorów do wyceny dwóch obniżek stóp w 2026 roku. Niższe oczekiwane stopy procentowe zwykle osłabiają realne rentowności, co bezpośrednio zwiększa atrakcyjność aktywów nieprzynoszących odsetek, takich jak złoto i srebro.

Czynniki podażowe wzmacniają ten ruch. Srebro zmierza do piątego z rzędu rocznego deficytu na rynku, napędzanego silnym popytem przemysłowym ze strony paneli słonecznych, pojazdów elektrycznych i centrów danych. Zapasy są już napięte, co oznacza, że nawet niewielkie zmiany w przepływach inwestycyjnych mogą znacząco wpłynąć na ceny.

Dlaczego to ma znaczenie

Według analityków, rajd na rynku metali ma znaczenie, ponieważ odzwierciedla głębszą zmianę wyceny ryzyka na rynkach finansowych. Inwestorzy nie pozycjonują się już wyłącznie pod wzrost lub recesję, lecz pod dłuższy okres niepewności gospodarczej, w którym inflacja, stopy procentowe i wzrost nie poruszają się w tym samym tempie. W takim otoczeniu metale odzyskują swoją tradycyjną rolę przechowywania wartości, a nie tylko narzędzi do taktycznych transakcji.

Ożywienie platyny jest szczególnie wymowne. Często pozostająca w cieniu złota i srebra, platyna obecnie korzysta ze strukturalnych niedoborów podaży. World Platinum Investment Council prognozuje deficyt rzędu kilkuset tysięcy uncji w 2025 roku, co będzie trzecim z rzędu rokiem niedoboru.

Jak zauważył jeden z analityków rynku, „niewielka elastyczność recyklingu, ograniczone reinwestycje na poziomie kopalń oraz utrzymujące się ograniczenia produkcyjne sprawiają, że przyszłe ryzyka podażowe są coraz trudniejsze do zignorowania”. Sugeruje to, że obecny ruch przypomina zmianę wyceny, a nie krótkotrwały skok.

Wpływ na rynki i inwestorów

Dla inwestorów rajd na rynku metali zmienia dynamikę portfeli. Złoto nadal stanowi fundament defensywnych alokacji, wspierane przez zakupy banków centralnych i niepewność geopolityczną. Srebro natomiast pełni obecnie bardziej złożoną rolę. Jego cena odzwierciedla zarówno popyt na bezpieczną przystań, jak i oczekiwania, że konsumpcja przemysłowa pozostanie odporna nawet przy spowolnieniu globalnego wzrostu.

Wzrost platyny dodaje kolejny wymiar tej historii. Republika Południowej Afryki, odpowiadająca za 70-80% światowej produkcji platyny, zmaga się z powtarzającymi się zakłóceniami wydobycia, które ograniczają podaż. Jednocześnie eksport do Chin pozostaje silny, a uruchomienie kontraktów terminowych na platynę na Guangzhou Futures Exchange zwiększyło zaufanie do długoterminowego popytu z Azji.

Pojawiają się także oznaki napięć na rynkach fizycznych. Instytucje finansowe miały przenosić zapasy metali do Stanów Zjednoczonych, by zabezpieczyć się przed ryzykiem taryf, podczas gdy rynek londyński wykazuje oznaki zacieśnienia. Te zmiany podkreślają rosnący wpływ fragmentacji geopolitycznej i bezpieczeństwa łańcuchów dostaw na wyceny surowców.

Perspektywy ekspertów

Patrząc poza najbliższy cykl danych, ekspert Deriv Vince Stanzione twierdzi, że szeroki scenariusz wzrostowy dla metali szlachetnych pozostaje mocno aktualny w perspektywie 2026 roku.

Po tym, co określa jako „przełomowy” rok 2025 – ze wzrostem złota o około 60% do poziomu 4 200 USD za uncję i wzrostem srebra o blisko 80% dzięki silnemu popytowi przemysłowemu – impet utrzymuje się także na początku nowego roku. Jego zdaniem rajd raczej nie powtórzy tych ekstremów, ale wciąż ma potencjał do dalszych wzrostów.

Stanzione prognozuje dalsze dwucyfrowe wzrosty, przewidując, że złoto wzrośnie o 20-25%, a srebro o 25-30% w 2026 roku, wyraźnie przewyższając akcje, gdzie oczekiwane stopy zwrotu dla S&P 500 wynoszą bliżej 3-5% przy rozciągniętych wycenach. Ostrzega, że po drodze mogą pojawić się gwałtowne korekty, ale podkreśla, że dominujący trend pozostaje wzrostowy, ponieważ inwestorzy nadal szukają ochrony przed niepewnością polityki i dewaluacją walut.

Scenariusz strukturalny w dużej mierze opiera się na zachowaniu banków centralnych. Według Stanzione, oficjalne instytucje dodały ponad 1 000 ton złota do rezerw w 2025 roku, na czele z People’s Bank of China i Reserve Bank of India, a w 2026 roku może dojść kolejne 800-900 ton w miarę przyspieszania dywersyfikacji od dolara amerykańskiego. Tylko Chiny odnotowały nieprzerwany, trzynastomiesięczny ciąg zakupów od końca 2022 roku, po którym nastąpiła krótka przerwa w maju 2024.

Perspektywy dla srebra wzmacnia jego podwójna rola – jako zabezpieczenia monetarnego i surowca przemysłowego, przy czym popyt ze strony paneli słonecznych i pojazdów elektrycznych ma przewyższać podaż z wydobycia, co dodatkowo ogranicza zapasy.

Stanzione zwraca także uwagę na spółki wydobywcze złota jako lewarowany sposób na ekspozycję na tematykę metali. Pomimo silnego 2025 roku, wyceny pozostają niskie. Newmont Corporation, największy na świecie producent złota, notowany jest przy wskaźniku cena/zysk znacznie poniżej szerokiego rynku, wspierany przez niskie koszty produkcji i silne przepływy pieniężne.

Historycznie, jak zauważa, 10-procentowy ruch cen złota przekładał się na około 25-30% wzrostu zysków spółek wydobywczych, choć ryzyka takie jak silniejszy dolar amerykański czy słabszy popyt z Chin mogą ograniczyć te wzrosty.

Miesięczny wykres cenowy Newmont Corporation (NEM) od 1997 do listopada 2025

W przypadku platyny i palladu Stanzione pozostaje nastawiony konstruktywnie, ale selektywnie. Oba metale zanotowały solidne wzrosty w 2025 roku i skorzystały z popytu przemysłowego, zwłaszcza w katalizatorach samochodowych, ale wciąż pozostają znacznie poniżej wcześniejszych szczytów. Choć są mniejsze i bardziej zmienne niż złoto i srebro, warto je obserwować jako potencjalne transakcje nadrabiające zaległości, jeśli ograniczenia podaży się utrzymają. Aby dowiedzieć się więcej o handlu surowcami, przeczytaj ten darmowy ebook opublikowany wyłącznie przez Deriv.

Najważniejsze wnioski

Metale ponownie rosną, ponieważ rynki dostosowują się do świata, w którym brakuje jasności co do polityki pieniężnej, a ryzyka gospodarcze są nierównomierne. Rekordowe poziomy srebra i szybki wzrost platyny wskazują na zacieśnienie podaży i ponowne pozycjonowanie defensywne. Przy danych o inflacji i sygnałach z Fed wciąż ciągnących rynki w różnych kierunkach, metale pozostają kluczowym zabezpieczeniem i wskaźnikiem. Najbliższa publikacja CPI może wpłynąć na krótkoterminowe ruchy cen, ale szerszy trend wydaje się coraz trwalszy.

Techniczna analiza srebra

Srebro pozostaje zdecydowanie w trendzie wzrostowym, a cena utrzymuje się blisko górnej wstęgi Bollingera, co sygnalizuje silny impet wzrostowy. Jednak RSI wszedł głęboko w strefę wykupienia, zwiększając ryzyko krótkoterminowej konsolidacji lub realizacji zysków.

Po stronie spadkowej pierwszym kluczowym wsparciem jest poziom 50,00 USD, a następnie 46,93 USD, gdzie przebicie może wywołać likwidacje pozycji długich i głębszą korektę. Dopóki srebro utrzymuje się powyżej 50 USD, szersza struktura wzrostowa pozostaje nienaruszona, choć dalsze wzrosty mogą spowolnić bez korekty.

%2520(1)%2520(1).png)

Dlaczego rekordowy poziom Tesli opiera się na kruchych fundamentach

Cena akcji Tesli osiągnęła rekordowe poziomy, ale fundamenty wspierające tę hossę wydają się coraz bardziej niestabilne.

Cena akcji Tesli osiągnęła rekordowe poziomy, ale fundamenty wspierające tę hossę wydają się coraz bardziej niestabilne. Pomimo wzrostu akcji o ponad 20% w tym roku, podstawowa działalność firmy w zakresie pojazdów elektrycznych się kurczy, marże pozostają pod presją, a ryzyko regulacyjne rośnie zamiast maleć – wynika z raportów.

Ostatnie ostrzeżenie pochodzi z Kalifornii, gdzie organy regulacyjne grożą 30-dniowym zakazem sprzedaży, jeśli Tesla nie zmieni sposobu promowania Autopilota i Full Self-Driving. Jednocześnie inwestorzy wyceniają Teslę coraz mniej jak producenta samochodów, a coraz bardziej jak firmę z branży AI i robotyki. Ta rozbieżność tłumaczy wzrost kursu – i dlaczego może być trudno go utrzymać.

Co napędza rekord Tesli?

Analitycy twierdzą, że wzrost Tesli napędzany jest wiarą, a nie bilansem. Inwestorzy ponownie kupują wizję Elona Muska, zgodnie z którą Tesla przekształci się w platformę robotaxi i robotyki. Optymizm wzrósł po tym, jak Musk ogłosił, że Tesla testuje w Austin w pełni autonomiczne pojazdy bez kierowców bezpieczeństwa – krok, który byki postrzegają jako początek masowej autonomii.

Co istotne, ten entuzjazm pojawił się mimo pogarszającej się kondycji podstawowej działalności Tesli. CNBC poinformowało, że dostawy pojazdów spadły w pierwszym kwartale o 13%, a przychody z motoryzacji o 20%. Sprzedaż ustabilizowała się na krótko w trzecim kwartale, gdy amerykańscy nabywcy spieszyli się, by skorzystać z wygasających ulg podatkowych, ale impet osłabł po ich wygaśnięciu. Kurs akcji jednak nadal rósł – co oznacza, że rynek wycenia Teslę za to, czym ma się stać, a nie za to, czym jest obecnie.

Dlaczego to ważne

Według analityków, interwencja Kalifornii uderza bezpośrednio w tę wycenę opartą na nadziei. Departament Pojazdów Silnikowych stanu uznał, że Tesla wprowadzała konsumentów w błąd, używając określeń takich jak „Autopilot” i „Full Self-Driving Capability” dla systemów, które nie są autonomiczne. Tesla ma teraz 60 dni na zmianę nazewnictwa lub grozi jej tymczasowe zawieszenie sprzedaży w tym stanie.

Dla inwestorów to coś więcej niż spór o markę. Kalifornia to największy rynek Tesli w USA i miejsce jednej z jej fabryk. Co ważniejsze, wiarygodność regulacyjna stanowi fundament całej narracji Tesli o autonomii. Jak zauważył jeden z amerykańskich analityków motoryzacyjnych: „Nie można zbudować wartego bilion dolarów biznesu autonomii, gdy organy regulacyjne kwestionują, czy Twój produkt robi to, co obiecuje.”

Wpływ na handel EV i AI

Presja regulacyjna pojawia się w momencie, gdy Tesla mierzy się z rosnącą konkurencją i słabnącą siłą cenową. CNBC poinformowało, że tańsze pojazdy elektryczne od BYD i Xiaomi w Chinach, a także mocniejsze oferty europejskie od Volkswagena, wywierają presję na popyt. W USA uproszczone wersje Modelu 3 i Modelu Y kanibalizują modele o wyższej marży, co doprowadziło do najniższej sprzedaży listopadowej od czterech lat.

W innych wiadomościach, akcje Tesli coraz częściej poruszają się w ścisłej korelacji z szerokim sektorem AI. Ostatnia korekta nastąpiła po osłabieniu akcji powiązanych z AI, gdy opóźnienia w finansowaniu ogromnych centrów danych Oracle wzbudziły obawy o tempo wydatków na infrastrukturę AI. Ta zależność sprawia, że Tesla jest bardziej podatna na zmiany nastrojów wokół AI, nawet jeśli jej własne fundamenty pozostają bez zmian.

Perspektywy ekspertów

Wall Street pozostaje podzielone. Mizuho niedawno podniosło cenę docelową dla Tesli do 530 USD, wskazując na postępy w Full Self-Driving (Supervised) jako potencjalny motor rozwoju robotaxi w Austin i San Francisco. Zwolennicy uważają, że podejście Tesli oparte wyłącznie na kamerach pozwoli na szybszą i tańszą skalę niż u konkurentów polegających na lidarze.

Sceptycy widzą narastające ryzyka prawne i regulacyjne. Federalne agencje ds. bezpieczeństwa nadal badają wypadki związane z Autopilotem, a ława przysięgłych na Florydzie niedawno nakazała Tesli zapłatę 329 milionów dolarów odszkodowania po śmiertelnym wypadku z 2019 roku. Tymczasem konkurenci, tacy jak Nissan współpracujący z wspieranym przez Nvidia Wayve, oferują podobne systemy wspomagania kierowcy za połowę ceny Tesli. Przewaga technologiczna, którą kiedyś miała Tesla, się zmniejsza.

Kluczowy wniosek

Obserwatorzy rynku zauważyli, że rekordowy poziom Tesli odzwierciedla wiarę w przyszłość, która jeszcze nie nadeszła. Optymizm wokół robotaxi maskuje słabnące fundamenty EV i rosnące ryzyko regulacyjne. Ostrzeżenie z Kalifornii podkreśla, jak krucha stała się ta narracja. Inwestorzy powinni monitorować wyniki regulacyjne, postępy w realnej autonomii oraz to, czy przychody zaczną uzasadniać wycenę.

Techniczne spojrzenie na Teslę

Wykres dzienny Tesli pokazuje konsolidację ceny tuż poniżej kluczowej strefy oporu na poziomie 474 USD, która wielokrotnie ograniczała wzrosty. Ostatnie odrzucenie tego poziomu sugeruje realizację zysków w krótkim terminie, choć utrzymanie się powyżej 474 USD otworzyłoby drogę do kolejnego wzrostu napędzanego impetem.

Po stronie spadkowej, 440 USD pozostaje pierwszym istotnym wsparciem, następnie 420 USD i szersza strefa popytu na poziomie 400 USD. Wyraźne przebicie poniżej 440 USD prawdopodobnie uruchomi płynność po stronie sprzedaży, zwiększając ryzyko głębszej korekty w kierunku tych niższych poziomów.

Wskaźniki momentum sugerują rynek silny, ale wykupiony. RSI spłaszcza się tuż poniżej poziomu 70, sygnalizując, że byczy impet się utrzymuje, ale ostrzegając jednocześnie, że dalsze wzrosty mogą być ograniczone bez nowych bodźców. Taki układ sprzyja ruchowi bocznemu w krótkim terminie, chyba że byki odzyskają i utrzymają poziom powyżej oporu.

Dane NFP sygnalizują ochłodzenie amerykańskiego rynku pracy: Co dalej?

Listopadowy raport Non-Farm Payrolls pokazał, że gospodarka USA dodała 64 000 miejsc pracy, nieznacznie przewyższając oczekiwania, podczas gdy stopa bezrobocia wzrosła do 4,6%, osiągając najwyższy poziom od 2021 roku.

Zgodnie z opinią analityków, to co nastąpi, to nie gwałtowne załamanie gospodarcze, lecz wolniejsza i bardziej sterowana polityką faza na rynkach. Listopadowy raport Non-Farm Payrolls pokazał, że gospodarka USA dodała 64 000 miejsc pracy, nieznacznie przewyższając oczekiwania, podczas gdy stopa bezrobocia wzrosła do 4,6%, osiągając najwyższy poziom od 2021 roku. Zatrudnienie wciąż rośnie, ale impet, który charakteryzował odbudowę po pandemii, wyraźnie słabnie.

Dla inwestorów taka kombinacja zmienia perspektywę. Ochłodzenie rynku pracy łagodzi presję inflacyjną bez wywoływania obaw o recesję, dając Federal Reserve większą elastyczność w kształtowaniu kolejnych decyzji. Uwaga przesuwa się teraz z pytania, czy spowolnienie jest realne, na to, jak szybko polityka monetarna zareaguje.

Co napędza spowolnienie na rynku pracy?

Łagodniejszy ton listopadowych danych NFP jest wynikiem stopniowej korekty, a nie nagłego osłabienia. Tworzenie miejsc pracy pozostaje dodatnie, ale rewizje wcześniejszych miesięcy zmieniły trend. Dane za wrzesień zostały zrewidowane w dół o 33 000 miejsc pracy, podczas gdy październik wykazał spadek o 105 000 stanowisk, zniekształcony przez niedawny shutdown rządu USA, który zakłócił proces zatrudniania i zbierania danych.

Wzrost płac dopełnia obraz łagodzenia presji. Przeciętne godzinowe wynagrodzenie wzrosło zaledwie o 0,1% miesiąc do miesiąca, co było poniżej prognoz, a roczny wzrost płac spowolnił do 3,5% z 3,7%.

To spowolnienie ma znaczenie dla decydentów. Rynek pracy, który ochładza się poprzez wolniejsze zatrudnianie i umiarkowany wzrost płac, a nie przez rosnące zwolnienia, to dokładnie taki rezultat, do którego dążył Federal Reserve.

Dlaczego to ważne

Dla Federal Reserve listopadowy raport NFP przywraca przejrzystość po tygodniach niepewności spowodowanej shutdownem. Fed i jego przedstawiciele, w tym prezes nowojorskiego oddziału John Williams, wielokrotnie wskazywali na oznaki stopniowego równoważenia rynku pracy, a najnowsze dane potwierdzają tę ocenę.

Wycenianie na rynkach zareagowało odpowiednio. Kontrakty terminowe obecnie sugerują około 58 punktów bazowych obniżek stóp procentowych w 2026 roku, znacznie powyżej 25-punktowego guidance sygnalizowanego w zeszłotygodniowych projekcjach Fed. Analitycy Sucden Financial opisali raport jako „zgodny z kontrolowanym spowolnieniem, a nie wyraźną recesją”, co pozwala na łagodzenie polityki bez presji natychmiastowej reakcji kryzysowej.

Wpływ na rynki i aktywa

Rynki finansowe przyjęły dane bez większych emocji, ale podskórne zmiany były wymowne. Amerykańskie akcje notowały umiarkowane spadki, gdy inwestorzy na nowo oceniali perspektywy wzrostu, a dolar amerykański osłabił się wobec głównych par walutowych. USD/JPY zniżkował w okolice 154,6, gdy słabsze dane z USA zbiegły się z rosnącymi oczekiwaniami na podwyżkę stóp przez Bank of Japan jeszcze w tym tygodniu, zanim nastąpił wyraźny wzrost, który pozwolił parze powrócić powyżej poziomu 155.

Rynki surowcowe odzwierciedliły tę samą makroekonomiczną korektę. Ceny miedzi spadły, mimo że w tym roku pozostają ponad 30% na plusie, a niska płynność pod koniec roku wyolbrzymiła ruchy, gdy inwestorzy realizowali zyski. Ceny ropy spadły w okolice 55 USD za baryłkę, pod presją optymizmu co do potencjalnego postępu w rozmowach pokojowych Rosja-Ukraina oraz rosnących obaw o nadpodaż w 2026 roku, gdy globalne sygnały popytowe słabną.

Perspektywy ekspertów

Patrząc w przyszłość, ekonomiści spodziewają się, że ochłodzenie rynku pracy utrzyma się do początku 2026 roku, zamiast się odwrócić. Dane o inflacji wspierają ten pogląd, wzmacniając oczekiwania, że presja cenowa będzie nadal słabnąć.

Historia dostarcza użytecznego porównania. Podczas cyklu łagodzenia polityki Fed w 2019 roku indeks dolara osłabł w miesiącach po pierwszej obniżce stóp, po początkowym wzroście, gdy rynki dostosowały się do środowiska niższych stóp. Kolejny raport NFP pojawi się na początku stycznia, zaledwie kilka tygodni przed kolejnym posiedzeniem Fed, więc inwestorzy będą uważnie obserwować, czy listopadowe spowolnienie nie było jednorazowe, lecz początkiem szerszej zmiany.

Najważniejsze wnioski

Listopadowy raport NFP potwierdza, że amerykański rynek pracy ochładza się w sposób stopniowy i kontrolowany. Tempo zatrudniania spada, płace rosną wolniej, a bezrobocie rośnie bez wywoływania obaw o recesję. Taka kombinacja wzmacnia argumenty za obniżkami stóp procentowych w dalszej części 2026 roku i utrzymuje presję na spadek wartości dolara amerykańskiego. Kolejne kluczowe sygnały nadejdą z danych o inflacji oraz wskazówek Federal Reserve, gdy rynki będą wchodzić w nowy rok.

Techniczne spojrzenie na USD/JPY

USD/JPY konsoliduje się tuż powyżej strefy wsparcia 155,10 po nieudanej próbie utrzymania wzrostów w pobliżu oporu 157,40, co sygnalizuje pauzę w ruchu wzrostowym, a nie odwrócenie trendu. Ruchy cen pozostają w przedziale, odzwierciedlając kruchą równowagę między utrzymującą się siłą dolara amerykańskiego a okresowym popytem na jena japońskiego, gdy inwestorzy oceniają zmieniające się oczekiwania dotyczące stóp procentowych.

Wskaźniki momentum wzmacniają tę neutralną perspektywę. RSI oscyluje blisko linii środkowej 50, wskazując na brak wyraźnego kierunku, podczas gdy MACD pozostaje nieznacznie dodatni, ale się wypłaszcza, co jest oznaką słabnącego impetu wzrostowego. Inwestorzy śledzący te sygnały na platformach takich jak Deriv MT5 coraz bardziej skupiają się na tym, czy cena utrzyma się powyżej krótkoterminowego wsparcia. Tymczasem narzędzia takie jak Deriv Trading Calculator służą do oceny wielkości pozycji i ryzyka na wypadek wzrostu zmienności wokół kluczowych poziomów.

Dopóki poziom 155,10 pozostaje nienaruszony, szersza struktura wzrostowa jest zachowana. Jednak zdecydowane przełamanie poniżej tego poziomu może otworzyć drogę do głębszych spadków w kierunku 153,55, a potencjalnie nawet 151,76. Z kolei, aby ponownie pobudzić impet wzrostowy i przesunąć techniczną perspektywę na korzyść byków, potrzebny byłby trwały powrót powyżej 157,40.

Bitcoin spada poniżej 90 000 USD: załamanie, reset czy okazja do zakupu?

Spadek Bitcoina poniżej poziomu 90 000 USD odzwierciedla reset napędzany czynnikami makroekonomicznymi, w którym apetyt na ryzyko osłabł, a dźwignia została zredukowana, zamiast załamania długoterminowego popytu.

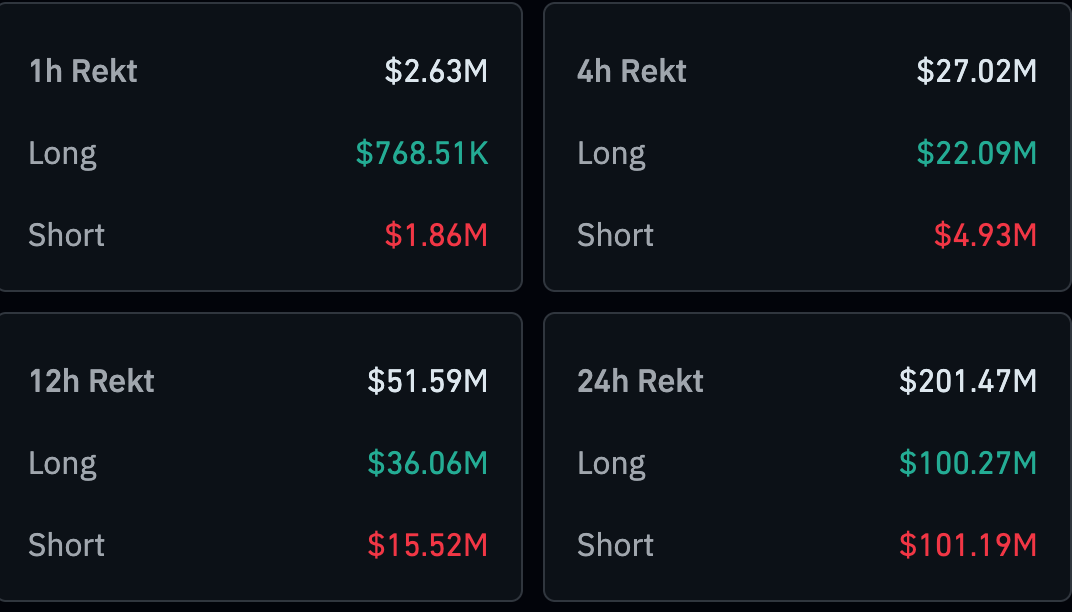

Spadek Bitcoina poniżej poziomu 90 000 USD nie jest załamaniem, ale według raportów to coś więcej niż rutynowa zmienność. Ruch ten odzwierciedla reset napędzany czynnikami makroekonomicznymi, w którym apetyt na ryzyko osłabł, a dźwignia została zredukowana, zamiast załamania długoterminowego popytu. Ceny spadły w okolice 85 000 USD w miniony weekend, podczas gdy – według danych CoinGlass – w ciągu jednego dnia zlikwidowano pozycje kryptowalutowe o wartości ponad 400 milionów dolarów.

Nastroje gwałtownie się pogorszyły. Crypto Fear and Greed Index spadł do poziomu 16, co oznacza wyraźne wejście w strefę „ekstremalnego strachu”, mimo że całkowita kapitalizacja rynku kryptowalut wzrosła powyżej 3,1 biliona dolarów.

To połączenie – głęboki pesymizm bez oznak kapitulacji – sugeruje, jak zauważają analitycy, że rynek poszukuje obecnie bazy. Czy ta faza stanie się okazją do zakupu, zależy teraz mniej od narracji specyficznych dla kryptowalut, a bardziej od sygnałów globalnej polityki monetarnej.

Co napędza spadek bitcoina?

Obserwatorzy rynku wskazują, że nieudana próba Bitcoina powrotu powyżej 90 000 USD wynika z wyraźnego zwrotu w stronę awersji do ryzyka. Ostatnie odbicie straciło impet, gdy ponownie pojawiła się niepewność makroekonomiczna, co skłoniło traderów do ograniczenia ekspozycji. Dane CoinGlass pokazują, że tylko w ciągu ostatnich 24 godzin zlikwidowano pozycje kryptowalutowe o wartości 201,52 mln USD, z czego pozycje długie stanowiły 100,29 mln USD.

Dominującym czynnikiem pozostaje niepewność makroekonomiczna. Uwaga rynku skierowała się na Bank Japonii, gdzie ekonomiści powszechnie oczekują podwyżki stóp procentowych o 0,25% podczas tego tygodniowego posiedzenia. Taki ruch pogłębiłby rozbieżność wobec amerykańskiego Federal Reserve, który już rozpoczął obniżki stóp. Ta rozbieżność grozi przyspieszeniem zamykania transakcji carry trade finansowanych jenem, które wspierały globalne aktywa ryzykowne, w tym kryptowaluty. Niska płynność w grudniu spotęgowała efekt, pozwalając nawet umiarkowanej sprzedaży na gwałtowne obniżenie cen.

Dlaczego to ważne dla nastrojów rynkowych

Znaczenie korekty bitcoina leży w sygnałach płynących z wskaźników nastrojów, a nie w samym poziomie cenowym. Odczyt Fear and Greed Index głęboko w strefie ekstremalnego strachu sygnalizuje, że inwestorzy przedkładają ochronę kapitału nad udział w potencjalnych wzrostach. Historycznie podobne odczyty często pokrywały się z lokalnymi dołkami rynkowymi; jednak utrzymywały się także podczas długotrwałego stresu makroekonomicznego.

Zachowanie instytucji dodatkowo zwiększyło ostrożność, jak zauważają analitycy. Fundusze ETF na Bitcoina odnotowały w zeszłym miesiącu odpływy netto przekraczające 3,48 miliarda dolarów, co stanowi największy miesięczny odpływ od lutego. Choć w tym miesiącu napływy powróciły w umiarkowanym stopniu, nie były wystarczająco silne, by odwrócić narrację. Jak powiedział jeden ze strategów ds. aktywów cyfrowych agencji Reuters: „Gdy popyt na ETF-y słabnie, bitcoin staje się znacznie bardziej wrażliwy na szoki makroekonomiczne”.

Wpływ na szerszy rynek kryptowalut

Szerszy rynek kryptowalut odzwierciedla słabość bitcoina, nie wykazując jednak oznak pełnej kapitulacji. Analitycy zauważają, że większość głównych altcoinów pozostaje stłumiona, wiele z nich notuje dwucyfrowe miesięczne straty i słabo reaguje na umiarkowane odbicie bitcoina. Dominacja bitcoina wzrosła w okolice 57%, co podkreśla defensywną rotację w obrębie segmentu aktywów cyfrowych, a nie odnowiony apetyt na spekulacyjne ryzyko.

Jednocześnie aktywność pozostaje wysoka. Wolumen obrotu bitcoinem w ciągu 24 godzin wzrósł o ponad 70% do około 51 miliardów dolarów, co sugeruje aktywne repozycjonowanie, a nie porzucenie rynku. Wskaźniki techniczne odzwierciedlają to napięcie.

Perspektywy ekspertów: załamanie, reset czy okazja do zakupu?

Większość analityków opisuje obecną fazę jako reset, a nie załamanie. Wyprzedaż została wywołana przez redukcję dźwigni, niepewność polityki oraz dostosowania pozycji, a nie przez strukturalne uszkodzenie historii adopcji Bitcoina.

Obawy korporacyjne pogorszyły nastroje, zwłaszcza po doniesieniach, że duże firmy posiadające bitcoina rozważały chwilowo sprzedaż aktywów w celu zarządzania dywidendami. Choć te obawy później osłabły, sytuacja pokazała, jak presja na bilansach może stać się ryzykiem, jeśli warunki gospodarcze się zaostrzą.

Czy ten reset stanie się okazją do zakupu, zależy od nadchodzących sygnałów. Podwyżka stóp przez Bank Japonii może przedłużyć presję risk-off, jeśli carry trade będą gwałtownie zamykane, podczas gdy dalsza niepewność ze strony Federal Reserve utrzyma ostrożność na rynkach. Z drugiej strony, stabilizujące się napływy do ETF-ów i poprawiająca się płynność mogą szybko zmienić nastroje. Na ten moment Bitcoin wydaje się uwięziony w konsolidacyjnym przedziale, a spadki napędzane są bardziej przez nerwowość makroekonomiczną niż utratę przekonania.

Najważniejsze wnioski

Spadek Bitcoina poniżej 90 000 USD najlepiej postrzegać jako reset napędzany czynnikami makroekonomicznymi, a nie załamanie. Ekstremalny strach, odpływy z ETF-ów i niepewność banków centralnych ograniczyły apetyt na ryzyko, mimo że aktywność handlowa pozostaje wysoka. Historycznie takie warunki mogą tworzyć podłoże pod okazje inwestycyjne, ale moment ich pojawienia się pozostaje niepewny. Kolejne ruchy w polityce monetarnej i przepływach instytucjonalnych zdecydują, czy ta faza stanie się prawdziwą okazją do zakupu.

Techniczne spojrzenie na Bitcoina

Z technicznego punktu widzenia Bitcoin pozostaje uwięziony w korekcyjnej konsolidacji po gwałtownym cofnięciu z maksimów na poziomie 114 000 USD. Ruch cenowy utrzymuje się tuż powyżej strefy wsparcia na poziomie 84 700 USD, którą traderzy coraz częściej postrzegają jako krótkoterminową linię obrony. Zdecydowane przebicie poniżej tego obszaru może narazić rynek na kolejną falę wyprzedaży napędzanej likwidacjami, zwłaszcza biorąc pod uwagę wciąż wysokie wykorzystanie dźwigni na rynkach instrumentów pochodnych.

Wskaźniki momentum wskazują na ostrożność, a nie kapitulację. Relative Strength Index powoli rośnie, ale pozostaje poniżej linii środkowej 50, co sugeruje, że presja spadkowa słabnie, choć nie potwierdza jeszcze odwrócenia trendu. MACD pozostaje w negatywnym terytorium, choć jego histogram stopniowo się poprawia, wskazując na spowolnienie impetu spadkowego. Traderzy monitorujący te poziomy na platformach takich jak Deriv MT5 coraz bardziej skupiają się na zachowaniu ceny wokół wsparcia, podczas gdy narzędzia takie jak Deriv Trading Calculator służą do oceny ekspozycji na depozyt zabezpieczający i potencjalnego ryzyka w przypadku wzrostu zmienności.

Po stronie wzrostowej próby odbicia pozostają ograniczone przez opór w okolicach 94 600 USD, a następnie przez istotniejszy sufit w rejonie 106 600 USD. Dopóki jeden z tych poziomów nie zostanie wyraźnie przełamany, bitcoin prawdopodobnie pozostanie w konsolidacyjnym przedziale, a traderzy techniczni będą czekać na wyraźniejszy impuls przed podjęciem decyzji o kierunku ruchu.

.png)

Od sceptyka kryptowalut do zwolennika blockchaina? Wielki skok JPMorgan

Bloomberg donosi: JPMorgan, instytucja, której CEO niegdyś słynnie nazwał Bitcoina „oszustwem”, właśnie uruchomiła swój pierwszy tokenizowany fundusz rynku pieniężnego.

Płyty tektoniczne finansów zdają się przesuwać. Bloomberg donosi: JPMorgan, instytucja, której CEO niegdyś słynnie nazwał Bitcoina „oszustwem”, właśnie uruchomiła swój pierwszy tokenizowany fundusz rynku pieniężnego. To dość osobliwy rozwój wydarzeń, czyż nie?

Oto MONY – lub, jeśli wolisz, My OnChain Net Yield Fund. A gdzie znajduje się ten nowatorski instrument finansowy? Na niczym innym jak publicznym blockchainie Ethereum. Ironia, jak mawiają, jest gęsta niczym londyńska mgła.

Pytanie staje się więc nieuniknione: Dlaczego ten pozornie sprzeczny ruch ze strony finansowego giganta? Czy to tylko kapitulacja, niechętna akceptacja nieuniknionego? A może coś głębszego – przemyślana spekulacja na temat przyszłości finansów, z potencjalnie ogromnymi konsekwencjami dla sposobu zarządzania (bardzo dużymi) inwestycjami?

MONY, MONY, MONY: Szczegóły nowego funduszu JPMorgan

Przyjrzyjmy się temu osobliwemu tworowi. Czym właściwie jest MONY?

Wyobraź sobie tradycyjny fundusz rynku pieniężnego – bezpieczną przystań krótkoterminowych inwestycji w nudnym, ale niezawodnym świecie amerykańskich Treasury, zaprojektowaną, by zapewniać stabilny, choć niespektakularny, zysk. Teraz wyobraź sobie ten fundusz jako serię cyfrowych tokenów, żyjących i funkcjonujących na blockchainie. To właśnie w istocie jest MONY.

Ale zanim wyobrazisz sobie demokratyczną rewolucję w finansach, słowo przestrogi: to nie jest produkt dla wszystkich. Ani nawet dla większości. MONY to oferta prywatna, wyłącznie dla „kwalifikowanych inwestorów” – osób o majątku netto powyżej 5 milionów dolarów lub instytucji zarządzających aktywami przekraczającymi 25 milionów dolarów. A próg wejścia do tego ekskluzywnego klubu? Minimum 1 milion dolarów inwestycji.

Mechanizm, w najprostszej formie, wygląda tak: inwestorzy otrzymują cyfrowe tokeny reprezentujące ich udział w funduszu. Tokeny te naliczają codzienne odsetki, z zamiarem osiągnięcia wyższych zwrotów niż tradycyjne depozyty bankowe. Subskrypcja i wykup odbywają się tradycyjnie gotówką lub, co ciekawe, za pośrednictwem stablecoina USDC od Circle. Cała operacja opiera się na platformie Kinexys Digital Assets JPM, której nazwa przywodzi na myśl lekko sci-fi klimat.

Obietnica, rzecz jasna, to „magia blockchaina” – szybsze, tańsze i bardziej przejrzyste transakcje. Mowa o niemal natychmiastowym rozliczaniu, handlu 24/7 i kuszącej perspektywie wykorzystania tych tokenizowanych aktywów jako zabezpieczenia w szerszym ekosystemie blockchain.

Od weksli opartych na złocie do cyfrowych tokenów

Aby naprawdę zrozumieć znaczenie MONY, warto zrobić krótki historyczny przystanek. Sama koncepcja tokenizacji nie jest całkiem nowa. Weźmy pod uwagę Real Estate Investment Trusts (REITs) czy Exchange-Traded Funds (ETFs) – wczesne, choć nieco toporne, próby cyfryzacji własności aktywów. Nawet papierowe pieniądze pierwotnie były pomyślane jako „token” reprezentujący roszczenie do złota.

Prawdziwy punkt zwrotny nastąpił jednak w 2015 roku wraz z uruchomieniem Ethereum. Bitcoin, oczywiście, przygotował grunt, ale to smart kontrakty Ethereum (i późniejszy standard ERC-20) otworzyły potencjał do naprawdę złożonej tokenizacji aktywów. Analitycy nazwali to początkiem nowej ery, nawet jeśli większość Wall Street nie od razu to dostrzegła.

Ostatecznie urok dla Wall Street okazał się zbyt silny, by go zignorować: wrodzona przejrzystość i niezmienność blockchaina, obietnica znacznie szybszych rozliczeń i kusząca perspektywa drastycznego obniżenia kosztów operacyjnych.

Dlaczego wielkie banki się tokenizują (właśnie teraz!)

Dlaczego więc teraz? Co skłoniło finansową elitę do nagłego przyjęcia tokenizacji?

Odpowiedź, jak często bywa, leży po stronie klienta. Według szefa globalnej płynności JPM, pojawiło się „ogromne zainteresowanie klientów tokenizacją”. Nie chodzi tu o pogoń za najnowszą modą, lecz o odpowiedź na fundamentalne zmiany oczekiwań dotyczących szybkości i efektywności transakcji.

Według analityków, tokenizowane MMF można również postrzegać jako strategiczną kontrę wobec dynamicznie rozwijającego się rynku stablecoinów, oferując regulowaną, przynoszącą zysk alternatywę dla tych, którzy szukają bezpieczniejszej przystani niż czasem burzliwe wody czysto krypto-aktywa.

Raporty ujawniają, że JPMorgan nie jest w tym przedsięwzięciu osamotniony. Fundusz BUIDL BlackRock to już gigant, zarządzający imponującą kwotą 2,9 miliarda dolarów. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup i Santander również aktywnie eksperymentują z tokenizacją. Wyścig, jak się wydaje, trwa.

Dodatkowo, sprzyjające regulacje, zwłaszcza niedawna „Genius Act” w USA, zapewniająca bardzo potrzebną jasność w kwestii stablecoinów, znacząco zmniejszyły postrzegane ryzyko dla tradycyjnych instytucji finansowych wchodzących w tę przestrzeń.

Warto pamiętać, że JPMorgan od lat po cichu przygotowywał się na ten moment, budując wewnętrzną infrastrukturę blockchain od 2015 roku. Uruchomienie MONY na publicznym blockchainie to znaczący, a być może zaskakująco otwarty krok naprzód.

Nie wszystko złoto, co smart kontrakt: Labirynt kontrowersji i ryzyk MONY

Nie malujmy jednak zbyt różowego obrazu. Droga do powszechnej tokenizacji usiana jest potencjalnymi pułapkami i kontrowersjami.

„Dylemat Dimona”, jak można by to nazwać, jest nie do przeoczenia. Ironia uruchomienia przez JPM produktu na Ethereum po ostrych wypowiedziach CEO na temat kryptowalut nie umknęła społeczności krypto, wywołując debatę, a nawet wezwania do bojkotu. Można niemal usłyszeć echa dawnych deklaracji nawiedzających teraźniejszość.

Nawet w samym JPMorgan sceptycyzm nie zniknął. Niektórzy analitycy banku określili szeroką adopcję tokenizacji przez instytucje jako „rozczarowującą”, sugerując, że entuzjazm napędzają raczej osoby związane z krypto niż rzeczywista potrzeba w tradycyjnych finansach.

Pojawia się też kwestia szybkości. Czy blockchain rzeczywiście jest szybszy niż obecne rozwiązania fintechowe w zakresie rozliczeń? Niektórzy twierdzą, że obiecane zyski z efektywności pozostają w dużej mierze teoretyczne.

Być może najpoważniejszym zmartwieniem jest potencjalna „niedopasowanie płynności”. Analitycy zauważyli, że obietnica wykupu na blockchainie 24/7 może zderzyć się z wolniejszymi, bardziej tradycyjnymi cyklami rozliczeniowymi bazowych aktywów. W przypadku spadków na rynku ta rozbieżność może prowadzić do poważnych problemów.

Dodatkowo, poleganie na publicznych blockchainach wprowadza nowe ryzyka, w tym cyberataki, podatności smart kontraktów i przerwy w działaniu usług. Konieczność „allow-listingu” może także fragmentować płynność, podważając jedną z kluczowych zalet tokenizacji. W praktyce oznacza to, że tylko uprzednio zatwierdzeni, zgodni z przepisami inwestorzy mogą posiadać lub transferować tokeny, co ogranicza ich swobodny obrót.

Krajobraz regulacyjny, mimo ostatnich postępów, w wielu aspektach pozostaje „Dzikim Zachodem”, tworząc „niejasne obszary” i złożoności związane z przestrzeganiem przepisów, zwłaszcza przy transakcjach transgranicznych.

Bliskie powiązania między tokenizowanymi funduszami a stablecoinami budzą także obawy o efekt domina. Kryzys w jednym może szybko przenieść się na drugi, potęgując ryzyka finansowe.

Nie zapominajmy też o ostrzeżeniach płynących od głównych organów nadzoru finansowego, takich jak Bank for International Settlements, które przestrzegają przed możliwością wprowadzenia przez tokenizację nowych ryzyk systemowych do globalnego systemu finansowego.

Patrząc w kryształową kulę: Czy tokenizacja podbije świat?

Mimo tych wyzwań, długoterminowy potencjał tokenizacji pozostaje niezaprzeczalny. Analitycy przewidują eksplozję wzrostu rynku tokenizowanych aktywów, z prognozami od 10 bilionów do oszałamiających 40 bilionów dolarów do 2030 roku. To mnóstwo cyfrowego złota zmieniającego właścicieli.

Patrząc w przyszłość, warto obserwować kilka kluczowych innowacji:

- Własność frakcyjna: Wyobraź sobie demokratyzację inwestycji, gdzie każdy może posiadać niewielki udział w nieruchomościach, dziełach sztuki czy nawet private equity.

- Sprytniejsze, szybsze operacje: Smart kontrakty automatyzujące kontrole zgodności, wypłaty dywidend i rozliczenia, obniżając koszty i minimalizując błędy ludzkie.

- Nowe aktywa na blockchainie: Tokenizacja własności intelektualnej, kredytów węglowych i należności z handlu, otwierająca nowe możliwości inwestycyjne i płynnościowe.

- AI + Blockchain: Połączenie tych technologii obiecuje zoptymalizowane strategie inwestycyjne i lepsze zarządzanie ryzykiem, wprowadzając nową erę finansów opartych na danych.

- Ujednolicone rejestry i transakcje w czasie rzeczywistym: Ostateczna wizja: cyfrowe waluty banków centralnych, depozyty i aktywa na jednej, superszybkiej platformie, umożliwiającej natychmiastowe płatności transgraniczne.

Analitycy dodają, że tokenizacja raczej nie zastąpi całkowicie tradycyjnych finansów, ale z pewnością zmusi je do stania się szybszymi, tańszymi i bardziej efektywnymi. Może też stworzyć nowe źródła przychodów dla banków, ale niesie ryzyko „depośredniczenia”, jeśli tradycyjne depozyty nie będą w stanie konkurować z zyskami oferowanymi przez tokenizowane aktywa.

Podsumowanie: MONY JPMorgan – spojrzenie w przyszłość (z kilkoma gwiazdkami)

Fundusz MONY JPMorgan to coś więcej niż kolejny produkt – to odważna deklaracja na temat przyszłości finansów, według obserwatorów rynku. Podkreśla ogromny potencjał w zakresie efektywności, przejrzystości i nowych możliwości inwestycyjnych.

To jednak także przypomnienie, że mamy do czynienia ze skomplikowanym i dynamicznie zmieniającym się krajobrazem, pełnym wyzwań regulacyjnych, technicznych i operacyjnych.

Czy to początek nowej ery, fundamentalnej transformacji finansów, jakie znamy? Odpowie tylko czas – oraz dalsza innowacja (i, co kluczowe, skuteczna regulacja). Na razie MONY daje kuszący wgląd w przyszłość, która jest zarówno ekscytująca, jak i być może nieco niepokojąca.

Czy dane o zatrudnieniu w USA są impulsem, na który czekają rynki?

Rynki zachowują się tak, jakby stały na uskoku, a dane o zatrudnieniu w USA mogą zdecydować, w którą stronę przesunie się grunt.

Rynki zachowują się tak, jakby stały na uskoku, a dane o zatrudnieniu w USA mogą zdecydować, w którą stronę przesunie się grunt. Dolar osunął się w okolice dwumiesięcznego minimum, złoto utrzymuje się blisko rekordowych poziomów po tegorocznym rajdzie o 64%, a Bitcoin coraz częściej zachowuje się jak aktywo płynnościowe, a nie spekulacyjny outsider.

Opóźnione raporty o zatrudnieniu w USA za październik i listopad pojawiają się w momencie, gdy inwestorzy nie pytają już, czy wzrost gospodarczy zwalnia, lecz jak szybko polityka zareaguje. Przy rynkach terminowych skłaniających się ku obniżkom stóp na początku 2026 roku, dane o zatrudnieniu mogą być impulsem, który zmusi rynki – i Federal Reserve – do zmierzenia się z tą rzeczywistością.

Co napędza skupienie na danych o zatrudnieniu w USA?

Niezwykłe znaczenie tegorocznych danych o rynku pracy wynika bardziej z czasu i kontekstu niż samych liczb. Raporty obejmują okres zakłócony przez najdłuższy w historii shutdown rządu USA, co opóźniło publikacje i pozbawiło je kilku znanych wskaźników.

Nawet bez pełnego rozbicia bezrobocia, liczby te dają najjaśniejszy dotąd obraz odporności rynku pracy w momencie szczytowej niepewności politycznej.

To istotne, ponieważ stanowisko Fed w polityce pieniężnej obecnie w dużej mierze opiera się na rynku pracy, jak wskazują analitycy. Inflacja schładza się nierównomiernie, a przedstawiciele Fed sygnalizują, że dalszy postęp zależy od osłabienia popytu bez gwałtownego wzrostu bezrobocia.

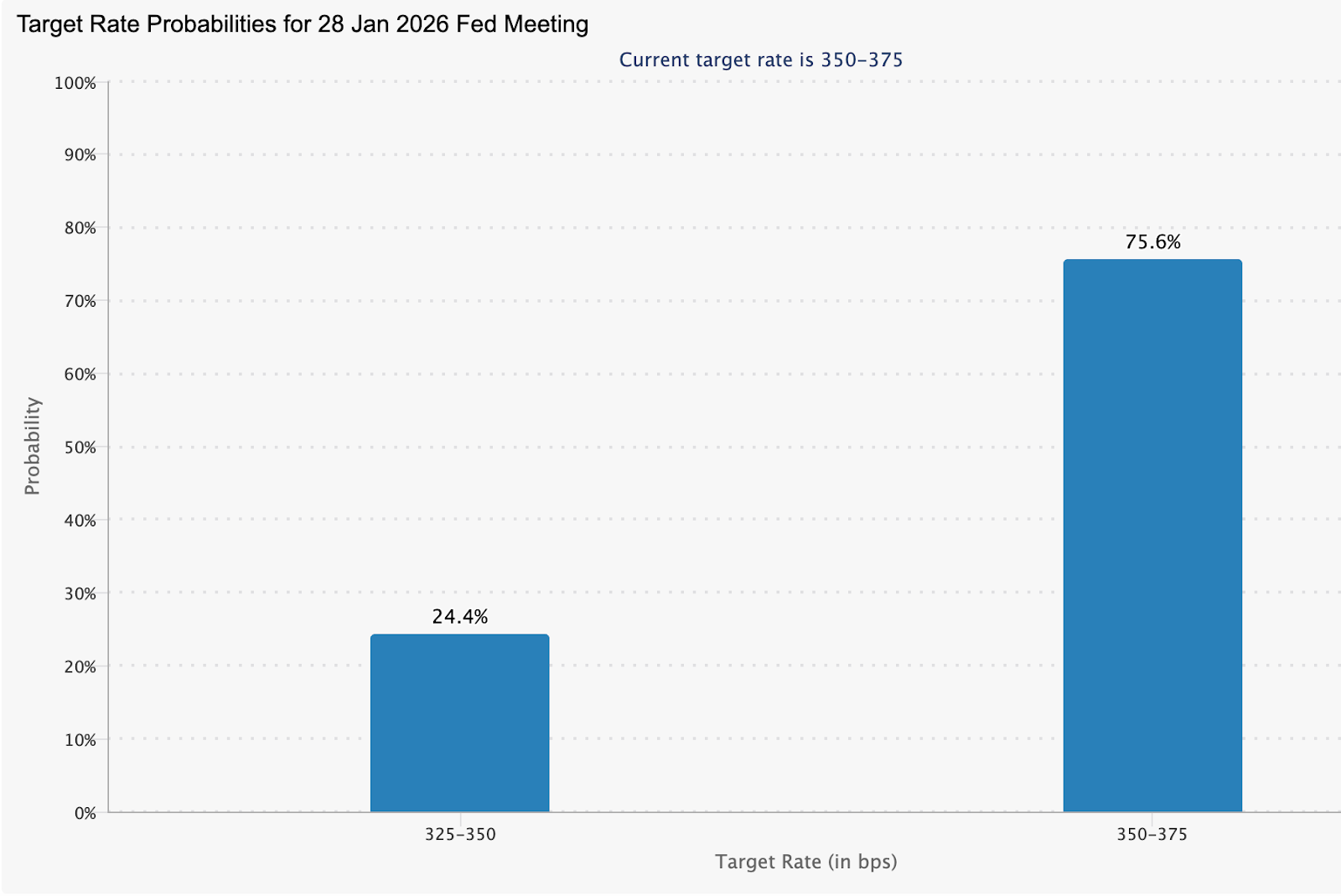

Kontrakty terminowe na stopę Fed odzwierciedlają to napięcie – rynki wyceniają 75,6% prawdopodobieństwo utrzymania stóp w styczniu, jednocześnie po cichu budując oczekiwania na obniżki, jeśli warunki na rynku pracy się pogorszą.

Dlaczego to ważne

Według analityków dane o rynku pracy znajdują się na przecięciu wzrostu, inflacji i stabilności finansowej. Silne zatrudnienie daje Fed argument do utrzymania restrykcyjnej polityki, podczas gdy oznaki słabości mogą ujawnić, jak wąska stała się ścieżka. Paul Mackel, globalny szef badań FX w HSBC, powiedział, że opóźnione raporty pomogą „zamknąć temat tego, jak wyglądały warunki zatrudnienia w USA podczas shutdownu”, dodając, że dolar pozostaje podatny na osłabienie, jeśli dane rozczarują.

Dla decydentów stawka wykracza poza rynki. Członek zarządu Fed Stephen Miran niedawno argumentował, że obecne odczyty inflacji zawyżają rzeczywistą presję cenową, sugerując, że dynamika cen jest bliższa celu 2% niż sugerują nagłówki.

Według ekspertów dane o zatrudnieniu potwierdzają, że popyt na pracę słabnie, co osłabia argument za cierpliwością, nawet jeśli inflacja nie ustąpiła całkowicie.

Wpływ na rynki, aktywa i konsumentów

Dolar już zaczął odzwierciedlać tę niepewność. Indeks dolara amerykańskiego spadł do okolic 98,26 podczas wczesnej sesji azjatyckiej, a greenback osłabił się wobec jena do poziomu 155,07, gdy inwestorzy pozycjonowali się przed publikacją danych. Rynki walutowe wydają się coraz bardziej wrażliwe na sygnały z rynku pracy, gdy różnice stóp procentowych się zawężają.

Reakcja złota była jeszcze bardziej wyraźna. Po krótkiej korekcie po pięciu dniach wzrostów, ceny spot ponownie wzrosły do okolic 4 311 USD za uncję, wspierane przez słabszego dolara i oczekiwania na łagodniejszą politykę, zanim nastąpiła kolejna niewielka korekta.

Tim Waterer, główny analityk rynku w KCM Trade, zauważył, że słaba postawa dolara utrzymuje złoto „na przedzie”, a rynki zastanawiają się, czy Fed nie bagatelizuje przyszłych obniżek stóp.

Kontrakty terminowe na amerykańskie akcje natomiast niewiele się zmieniły na początku tygodnia, gdy inwestorzy unikali nowego ryzyka przed opóźnionym raportem o zatrudnieniu za listopad. Kontrakty powiązane z S&P 500 i Nasdaq nieznacznie wzrosły po poniedziałkowych spadkach, podczas gdy Dow utrzymywał się blisko zera, sygnalizując ostrożność zamiast przekonania.

Akcje technologiczne przewodziły spadkom w poprzedniej sesji, gdy obawy o wyceny AI utrzymywały się po słabych wynikach takich firm jak Oracle i Broadcom. Te obawy jednak zeszły na dalszy plan, gdy uwaga przesunęła się na ryzyka makroekonomiczne. Oczekuje się, że listopadowy raport nonfarm payrolls pokaże umiarkowany wzrost o około 50 000 miejsc pracy, a stopa bezrobocia wyniesie 4,4% – liczby, które mogą wpłynąć na oczekiwania, czy Fed wstrzyma się, czy przyspieszy łagodzenie polityki w 2026 roku.

Rynki kryptowalut obrały inną ścieżkę. Bitcoin i główne altcoiny spadły, gdy inwestorzy ograniczali dźwignię przed publikacją danych, co wywołało likwidacje na ponad 470 milionów dolarów w ciągu 24 godzin. Historia jednak sugeruje, że gdy słabość rynku pracy zmienia oczekiwania co do polityki, aktywa wrażliwe na płynność często szybko się odbudowują.

Perspektywy ekspertów

Patrząc w przyszłość, analitycy widzą asymetryczne ryzyka wokół danych o zatrudnieniu. ANZ wskazuje na ryzyko wzrostu cen złota, jeśli zatrudnienie okaże się słabym punktem, sugerując, że ceny mogą przetestować 5 000 USD za uncję w przyszłym roku, jeśli obniżki stóp nadejdą szybciej niż oczekiwano.

Szerszym wyzwaniem jest interpretacja. Tegoroczny raport o zatrudnieniu pojawia się równolegle z opóźnionymi danymi o sprzedaży detalicznej, CPI, inflacji PCE i rynku mieszkaniowym – wszystko skondensowane w krótkim czasie. Rynki prawdopodobnie zareagują nie tylko na same liczby, ale na to, jak konsekwentnie wskazują one na spowolnienie gospodarki. Dane o zatrudnieniu mogą nie przynieść pełnej jasności, ale mogą być katalizatorem, który wymusi dostosowanie oczekiwań.

Najważniejsze wnioski

Dane o zatrudnieniu w USA stały się punktem nacisku, w którym zderzają się obawy o wzrost i oczekiwania co do polityki. Słabszy obraz rynku pracy wzmocniłby argument za obniżkami stóp, osłabiając dolara, a wspierając złoto i aktywa napędzane płynnością. Zmienne warunki są prawdopodobne, gdy wiele opóźnionych publikacji pojawi się jednocześnie. Inwestorzy powinni obserwować nie tylko główne liczby, ale także to, jak zdecydowanie zmieniają one narrację Fed przed 2026 rokiem.

Techniczny obraz złota

Złoto pozostaje w konstruktywnej, ale konsolidacyjnej fazie po gwałtownym rajdzie, a cena zatrzymała się tuż poniżej oporu na poziomie 4 365 USD, gdy pojawiła się realizacja zysków. Wskaźniki momentum sugerują raczej schłodzenie niż odwrócenie trendu: RSI nieznacznie spadł poniżej 70, sygnalizując, że wykupienie rynku jest stopniowo redukowane, podczas gdy MACD pozostaje wyraźnie na plusie, a spłaszczający się histogram wskazuje na spowolnienie wzrostowego impetu, a nie na wyraźną słabość.

Dopóki cena utrzymuje się powyżej strefy wsparcia na poziomie 4 035 USD, szersza struktura wzrostowa pozostaje nienaruszona. Zdecydowane wybicie powyżej 4 365 USD prawdopodobnie ponownie rozpali momentum trendu, podczas gdy brak utrzymania kluczowego wsparcia może otworzyć drogę do głębszej wyprzedaży w kierunku 3 935 USD.

Dlaczego Nvidia jest barometrem bańki AI

Wielu uważa, że Nvidia stała się najbardziej wiarygodnym sygnałem rynkowym, czy boom na sztuczną inteligencję jest oparty na rzeczywistości, czy dryfuje w stronę przesady.

Wielu uważa, że Nvidia stała się najbardziej wiarygodnym sygnałem rynkowym, czy boom na sztuczną inteligencję jest oparty na rzeczywistości, czy dryfuje w stronę przesady. Jako dominujący dostawca chipów napędzających duże modele językowe i centra danych, jej przychody odzwierciedlają rzeczywiste wydatki na AI, a nie tylko spekulacyjne zamiary. Gdy zaufanie do Nvidii słabnie, zazwyczaj sygnalizuje to, że inwestorzy zaczynają kwestionować trwałość szerszego rynku AI.

Ta kontrola rośnie. Po trzech latach nieustannych inwestycji w AI po debiucie ChatGPT, sektor stoi teraz w obliczu spowolnienia oczekiwań wzrostu, rosnących kosztów kapitałowych i trudniejszych pytań dotyczących monetyzacji.

Przy Nasdaq 100 notowanym na poziomie około 26-krotności prognozowanych zysków, co jest znacznie poniżej ekstremów z czasów dot-com, ale wyraźnie powyżej długoterminowych średnich, Nvidia znajduje się w centrum debaty, która – według najnowszych raportów – może kształtować rynki aż do 2026 roku.

Co napędza rolę Nvidii w cyklu AI?

Nvidia ma znaczenie, ponieważ sprzedaje infrastrukturę umożliwiającą rozwój AI. Szkolenie i uruchamianie zaawansowanych modeli wciąż w dużej mierze zależy od jej GPU, co czyni firmę bezpośrednim beneficjentem rozbudowy centrów danych w USA, Europie i Azji. W przeciwieństwie do firm programistycznych prezentujących przyszłe zastosowania, przepływ zamówień Nvidii pokazuje, czy popyt na AI przekłada się na rzeczywiste inwestycje w infrastrukturę.

Ta pozycja sprawia również, że akcje są bardzo wrażliwe na wszelkie spowolnienie wydatków, według analityków. Gdy hyperskalerzy tacy jak Microsoft, Alphabet i Amazon sygnalizują ostrożność w wydatkach kapitałowych lub gdy projekty są opóźniane z powodu ograniczeń energetycznych lub presji finansowych, Nvidia często jako pierwsza z dużych firm reaguje. Jej kurs akcji coraz częściej zachowuje się jak referendum w czasie rzeczywistym na temat tego, czy rozbudowa AI przyspiesza, czy się wypłaszcza.

Pojawiły się także obawy dotyczące sposobu finansowania tego popytu. Nvidia zobowiązała się do znacznych nakładów na wsparcie klientów i partnerów w ramach szerszych inwestycji ekosystemowych, co wywołało debatę, czy niektóre części łańcucha dostaw AI nie opierają się na finansowaniu cyrkularnym. Choć nie jest to z natury negatywne, wprowadza dodatkową złożoność w momencie, gdy inwestorzy oczekują jasności co do organicznego popytu, a nie inżynierii finansowej.

Dlaczego to ma znaczenie

Obserwatorzy rynku zauważyli, że wpływ Nvidii wykracza daleko poza jej własny bilans. Akcje stały się wskaźnikiem kondycji całego ekosystemu AI, obejmującego dostawców chmury, producentów chipów, firmy energetyczne i budowniczych centrów danych. Gdy Nvidia rośnie, wzmacnia to przekonanie, że inwestycje w AI są produktywne. Gdy słabnie, pojawiają się wątpliwości, czy kapitał jest angażowany szybciej, niż uzasadniają to zwroty.

Ta dynamika ma znaczenie, ponieważ ekspozycja na AI stała się tłoczna. Dane pokazują, że duża część wzrostów S&P 500 w ostatnich trzech latach była napędzana przez wąską grupę liderów technologicznych i ich dostawców. Jak ujął to ostatnio jeden z zarządzających portfelem, akcje takie jak Nvidia nie mają problemów, gdy wzrost nieco zwalnia – mają problem, gdy wzrost przestaje przyspieszać. W takim otoczeniu nawet niewielkie rozczarowania mogą wywołać gwałtowne repozycjonowanie.

Wpływ na rynek infrastruktury AI

Ostatnie ruchy na akcjach powiązanych z AI podkreślają tę wrażliwość. Akcje Oracle gwałtownie spadły po tym, jak firma poinformowała o wyższych niż oczekiwano wydatkach kapitałowych i słabszym wzroście chmury, co uwypukliło napięcie między agresywnymi inwestycjami w centra danych a krótkoterminową rentownością.

Chociaż Oracle zapewniał, że jego plany ekspansji pozostają nienaruszone, reakcja rynku rozprzestrzeniła się na cały łańcuch dostaw AI, w tym na Nvidię.

Analitycy podkreślili, że ten epizod uwypuklił kluczowe ryzyko dla sektora: infrastruktura AI zderza się z realnymi ograniczeniami. Budowa centrów danych wymaga ogromnych nakładów kapitałowych, energii elektrycznej, wykwalifikowanej siły roboczej i czasu. Opóźnienia lub przekroczenia kosztów mogą nie wykoleić długoterminowej tezy o AI, ale ograniczają marże i wydłużają okresy zwrotu – dokładnie tego obawiają się inwestorzy na tym etapie cyklu.

Geopolityka dodaje kolejny poziom niepewności. Nvidia pozostaje narażona na kontrole eksportowe i zmieniającą się politykę Chin, co może wpływać na przewidywalność przychodów, nawet gdy globalny popyt na AI rośnie. To ryzyko nagłówkowe nie podważa znaczenia technologii, ale ogranicza poziom optymizmu, jaki rynki są skłonne wycenić.

Perspektywy ekspertów

Większość analityków nie spodziewa się nagłego załamania na wzór pęknięcia bańki dot-com. Dzisiejsi liderzy AI są więksi, bardziej rentowni i lepiej dokapitalizowani niż ich odpowiednicy z końca lat 90. Bardziej prawdopodobny scenariusz to rotacja wewnątrz handlu AI, gdzie inwestorzy preferują firmy z wyraźnym generowaniem gotówki i skalą, jednocześnie ponownie oceniając wysoko wyceniane spółki, które polegają na bezbłędnej realizacji.

Dla Nvidii kolejna faza zależy od realizacji, a nie od szumu medialnego. Rynki będą obserwować, czy hyperskalerzy utrzymają wydatki kapitałowe mimo rosnących kosztów amortyzacji, czy popyt rozszerzy się poza garstkę dominujących nabywców oraz czy wzrost przychodów z AI będzie w stanie wchłonąć skalę trwających inwestycji infrastrukturalnych. Jeśli Nvidia będzie nadal spełniać te oczekiwania, może rozwiać obawy o bańkę. Jeśli nie, jej kurs akcji prawdopodobnie odzwierciedli dostosowanie oczekiwań rynkowych, a nie całkowite porzucenie AI.

Kluczowy wniosek

Nvidia stała się najjaśniejszym wskaźnikiem rynku, czy boom na AI jest trwały, czy nadmiernie rozdmuchany. Jej pozycja w centrum infrastruktury AI oznacza, że odzwierciedla rzeczywiste decyzje inwestycyjne, a nie tylko optymizm. Choć obawy przed pełnoprawną bańką mogą być przedwczesne, era niekwestionowanego entuzjazmu przemija. Kolejne sygnały będą pochodzić z dyscypliny wydatkowej, realizacji i tego, czy AI potrafi przekuć skalę w trwałe zyski – twierdzą eksperci.

Techniczne spojrzenie na Nvidię

Na początku pisania NVIDIA (NVDA) notowana jest w okolicach 176 USD, utrzymując się tuż powyżej kluczowego poziomu wsparcia 175,00 USD. Ten obszar jest kluczowy dla krótkoterminowego kierunku – trwałe przebicie poniżej może wywołać likwidacje sprzedaży i odsłonić dalszy spadek, podczas gdy utrzymanie powyżej otwiera drogę do fazy stabilizacji.

Po stronie wzrostowej NVDA napotyka warstwowe opory na poziomach 196,00 USD i 207,40 USD – to obszary, gdzie inwestorzy zwykle spodziewają się realizacji zysków lub ponownych prób zakupów, jeśli momentum się poprawi. Zachowanie ceny odzwierciedla trwającą konsolidację po gwałtownym cofnięciu z ostatnich szczytów. Świece pozostają skompresowane, co sygnalizuje wahanie rynku, który rozważa, czy szersza korekta już się zakończyła, czy jeszcze potrwa.

RSI, obecnie w okolicach 63, powoli rośnie w pobliżu linii środkowej, sugerując umiarkowane odbudowywanie momentum, a nie silne odwrócenie wzrostowe. To wskazuje na rynek wciąż poszukujący przekonania, przy czym NVDA prawdopodobnie pozostanie w konsolidacji, chyba że kupujący zdołają przekonująco odzyskać strefę oporu na 196 USD.

Dlaczego USD/JPY traci swoją poduszkę carry trade

USD/JPY traci swoją poduszkę carry trade, ponieważ założenia, które przez ponad dekadę utrzymywały jena w słabości, zaczynają się rozpadać.

USD/JPY traci swoją poduszkę carry trade, ponieważ założenia, które przez ponad dekadę utrzymywały jena w słabości, zaczynają się rozpadać. Era niemal zerowych stóp procentowych w Japonii zbliża się do końca, a przewaga rentowności, która kiedyś sprawiała, że pożyczanie w jenach było nieodparte, się zmniejsza. Zaufanie biznesu wśród dużych japońskich producentów wzrosło do najwyższego poziomu od 2021 roku, a powszechnie oczekuje się, że Bank of Japan podniesie swoją stopę polityczną do 0,75% na grudniowym posiedzeniu.

Jednocześnie dolar amerykański nie cieszy się już niekwestionowaną premią stóp procentowych. Oczekiwania wobec Federal Reserve się ustabilizowały, ale nie rosną już nieustannie. W miarę jak luka stóp procentowych się zmniejsza, a koszty zabezpieczenia rosną, mechanizmy wspierające trwałą sprzedaż jena słabną. Ta zmiana ma znaczenie, ponieważ USD/JPY był jednym z najbardziej niezawodnych carry trade na rynku – a takie transakcje rzadko kończą się po cichu.

Co napędza USD/JPY?

Głównym czynnikiem stojącym za zmianą w USD/JPY jest rosnąca pewność Bank of Japan, że inflacja i wzrost płac nie są już zjawiskami przejściowymi. Inflacja w Japonii przekracza cel 2% od ponad trzech lat, a najnowsza ankieta Tankan pokazuje, że firmy oczekują wzrostu cen o 2,4% za rok, trzy i pięć lat, co sugeruje, że oczekiwania inflacyjne się zakotwiczają.

To wyraźne odejście od deflacyjnego myślenia, które przez dekady dominowało w japońskiej polityce. Zachowania korporacyjne wzmacniają ten sygnał. Duże firmy planują zwiększyć nakłady inwestycyjne o 12,6% w bieżącym roku fiskalnym, a niedobory siły roboczej są największe od 1991 roku, czyli od czasów bańki aktywów w Japonii.

To zacieśnienie rynku pracy wspiera wzrost płac, który BoJ wielokrotnie wskazywał jako warunek konieczny do trwałych podwyżek stóp. Ponieważ firmy mogą przenosić wyższe koszty na konsumentów, decydenci mają teraz silniejsze uzasadnienie do normalizacji polityki bez obaw o nagły szok popytowy.

Dlaczego to ma znaczenie

Dla rynków walutowych to nie jest tylko kolejna historia o podwyżce stóp. To zmiana wiarygodności. Jen od dawna był traktowany jako waluta finansująca, sprzedawany niemal automatycznie, gdy globalny apetyt na ryzyko rósł. Ten odruch opierał się na przekonaniu, że stopy w Japonii pozostaną zakotwiczone blisko zera w nieskończoność. Dane Tankan, w połączeniu z coraz bardziej jastrzębim językiem gubernatora Kazuo Uedy, podważają to założenie.

Analitycy twierdzą, że dynamika rynku pracy wykonuje obecnie dużą część pracy za BoJ. Capital Economics zauważa, że ostre niedobory siły roboczej „zabezpieczają korzystny cykl między wyższymi płacami a wyższymi cenami”, dając bankowi centralnemu przestrzeń do dalszego zacieśniania bez podważania wzrostu. Jeśli inwestorzy zaakceptują, że neutralna stopa w Japonii jest bliżej 1,5–2,0%, wyceny USD/JPY powyżej 150 stają się trudniejsze do obrony.

Wpływ na rynki i carry trade

Największą ofiarą tej zmiany jest globalny carry trade na jenie. Przez lata inwestorzy tanio pożyczali w jenach, by kupować wyżej oprocentowane aktywa w USA i na świecie, często pozostawiając ekspozycję walutową niezabezpieczoną, ponieważ jen systematycznie się osłabiał. Ta strategia działała, bo koszty finansowania były znikome, a perspektywy polityki stabilne.

Teraz oba filary się chwieją. Wraz ze wzrostem rentowności japońskich obligacji rządowych i wycenianiem kolejnych podwyżek BoJ do 2026 roku na rynkach terminowych, zabezpieczanie jena staje się droższe. To nie wywołuje nagłego exodusu, ale sprzyja stopniowemu odwracaniu pozycji. W miarę redukcji pozycji i dodawania zabezpieczeń, strukturalny popyt na jena rośnie, co wywiera stałą presję spadkową na USD/JPY, nawet jeśli rentowności w USA pozostają wysokie.

Prognozy ekspertów

Rynki coraz bardziej skupiają się na tym, co nastąpi po grudniowym posiedzeniu BoJ. Podwyżka o ćwierć punktu jest w dużej mierze wyceniona; prawdziwy sygnał nadejdzie z forward guidance. Jeśli BoJ przedstawi politykę jako zmierzającą w kierunku stopy neutralnej, a nie jednorazowej korekty, repricing jena może przyspieszyć.

Konferencja prasowa gubernatora Uedy po posiedzeniu będzie uważnie obserwowana pod kątem wszelkich wskazówek, że normalizacja polityki potrwa aż do 2026 roku. Po stronie USA obraz jest bardziej zrównoważony. Najnowszy dot plot Federal Reserve pokazuje tylko jedną obniżkę stóp przewidzianą na 2026 rok, co jest twardszym stanowiskiem niż oczekiwały rynki na początku roku. Mimo to presja polityczna i spowalniające wskaźniki wzrostu ograniczają, jak bardzo Fed może być jastrzębi. W związku z publikacją danych o rynku pracy i inflacji w USA w tym tygodniu, zmienność USD/JPY może wzrosnąć, ale szerszy trend coraz bardziej sprzyja powolnej erozji wsparcia dla tej pary wynikającego z carry trade.

Kluczowy wniosek

USD/JPY nie jest już chroniony przez dynamikę carry trade, która definiowała go przez lata. Poprawiające się otoczenie inflacyjne w Japonii, zacieśniający się rynek pracy i bardziej pewny siebie Bank of Japan podważają strukturalne podstawy słabego jena. Choć dostosowanie może być powolne, kierunek jest coraz bardziej oczywisty. Traderzy powinni obserwować wskazówki BoJ, dane o płacach i amerykańskie publikacje makroekonomiczne, by potwierdzić, że ta zmiana staje się trwała.

Techniczne spojrzenie na USD/JPY

Na początku pisania USD/JPY handluje w okolicach 155,14, cofając się z ostatnich szczytów po nieudanej próbie utrzymania impetu powyżej poziomu oporu 157,40. Ten obszar pozostaje kluczową barierą wzrostową, gdzie traderzy zazwyczaj spodziewają się realizacji zysków, chyba że cena wyraźnie przebije się wyżej. Po stronie spadkowej najbliższe wsparcie znajduje się na poziomie 155,10, następnie 153,55 i 151,76; przebicie poniżej tych poziomów prawdopodobnie wywoła likwidacje pozycji długich i głębszy ruch korekcyjny.

Zachowanie ceny wskazuje, że para cofa się w kierunku środka zakresu Bollinger Band, sygnalizując ochłodzenie impetu wzrostowego po wcześniejszym rajdzie. Sugeruje to, że USD/JPY może wejść w fazę konsolidacji, chyba że kupujący szybko powrócą.

RSI, obecnie w okolicach 56, gwałtownie zbliża się do linii środkowej, co podkreśla słabnący impet i rosnącą ostrożność wśród kupujących. Choć nie sygnalizuje to jeszcze odwrócenia trendu, wskazuje na krótkoterminowe ryzyko spadkowe, jeśli wsparcie na poziomie 155,10 nie zostanie utrzymane.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego