Risultati per

.png)

Bitcoin entra nel sistema bancario mentre le forze macro sollevano le crypto

Un dato sull’inflazione USA più morbido, condizioni finanziarie globali in miglioramento e un rialzo dei tassi della Bank of Japan ampiamente anticipato si sono combinati per sostenere gli asset rischiosi su tutta la linea.

Secondo gli analisti, l’ultimo rialzo di Bitcoin è guidato da forze macroeconomiche, non dal classico entusiasmo del settore crypto. Un dato sull’inflazione USA più morbido, condizioni finanziarie globali in miglioramento e un rialzo dei tassi della Bank of Japan ampiamente anticipato si sono combinati per sostenere gli asset rischiosi su tutta la linea.

Bitcoin è balzato sopra gli 87.000 dollari durante le contrattazioni asiatiche, seguito da ether e dalle principali altcoin, mentre i mercati hanno concluso che le condizioni monetarie restano accomodanti nonostante l’inasprimento dei tassi ufficiali.

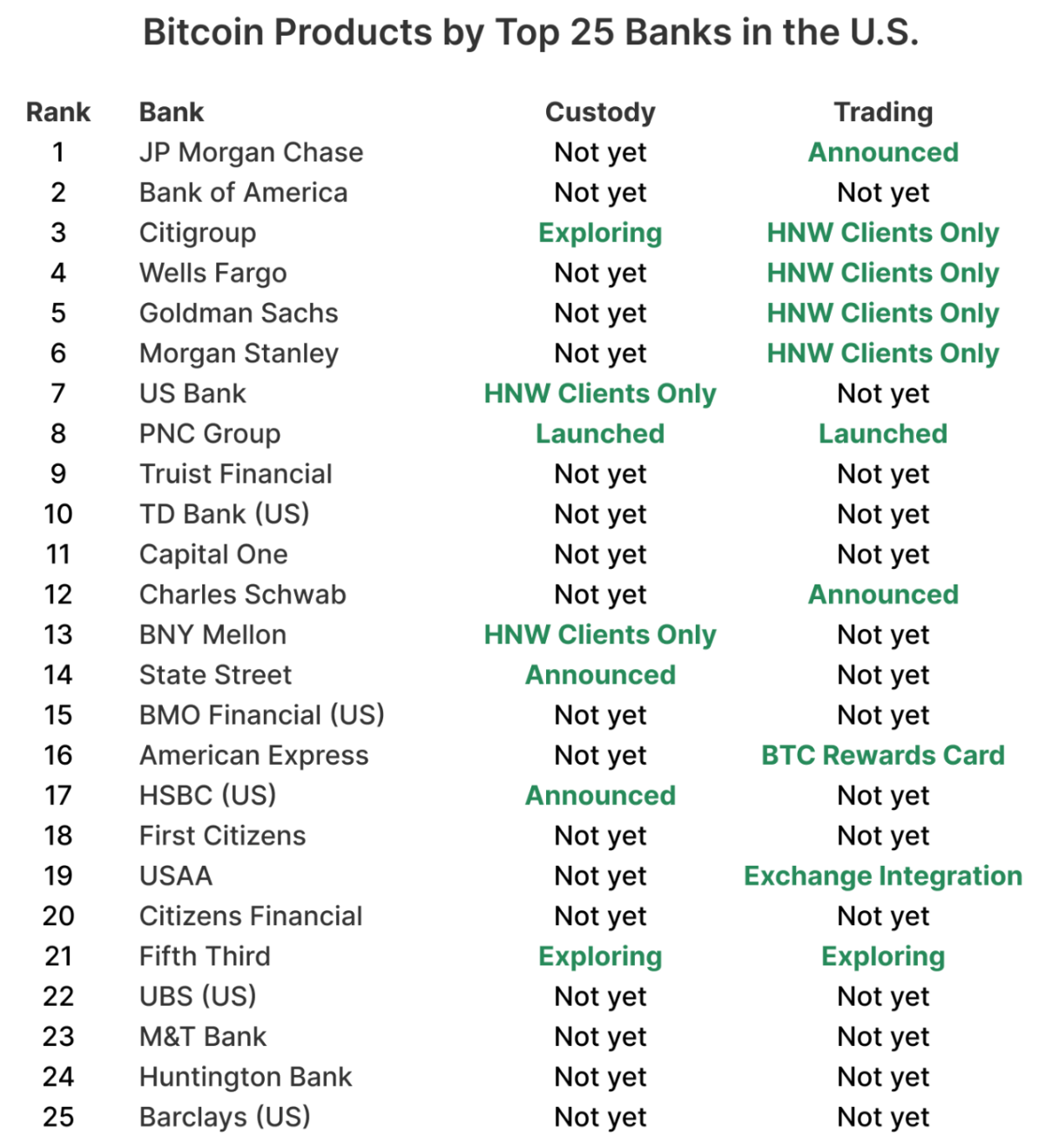

Ciò che rende questa fase rialzista diversa è ciò che la sostiene. Mentre il sollievo macro spinge i prezzi, Bitcoin viene contemporaneamente assorbito nel sistema bancario. Quasi il 60% delle maggiori banche statunitensi si sta ora preparando a vendere, custodire o consigliare direttamente su Bitcoin, segnalando che la prossima fase delle crypto non riguarda la scoperta, ma la normalizzazione.

Cosa sta guidando il rally delle crypto?

Il catalizzatore immediato è arrivato dalle banche centrali, non dalle blockchain. La banca centrale giapponese ha alzato il tasso di riferimento allo 0,75%, il livello più alto da quasi 30 anni, spingendo i rendimenti dei titoli di Stato decennali brevemente al 2% per la prima volta dal 2006.

Invece di innescare uno shock di avversione al rischio, la mossa è stata assorbita senza scosse. Lo yen si è indebolito, le azioni asiatiche sono salite e i mercati globali hanno interpretato la decisione come una conferma che i tassi reali restano negativi e la liquidità intatta.

Allo stesso tempo, i dati sull’inflazione USA hanno sorpreso al ribasso, riaccendendo le aspettative che la Federal Reserve possa iniziare a tagliare i tassi nei prossimi mesi.

Questa combinazione ha allentato le condizioni finanziarie e riacceso l’appetito per gli asset rischiosi, crypto incluse. Bitcoin ed ether hanno superato livelli tecnici chiave, mentre il mercato crypto più ampio è avanzato anche se le liquidazioni dovute alla leva hanno ripulito le posizioni più affollate.

Questo rally guidato dal macro è significativo perché ridefinisce il ruolo delle crypto. Bitcoin sta sempre più assumendo il ruolo di barometro globale della liquidità piuttosto che di asset speculativo isolato, rispondendo alle stesse forze che muovono azioni, valute e credito.

Perché Bitcoin sta entrando ora nel sistema bancario

Mentre i prezzi reagiscono ai segnali macro, la storia strutturale si sta sviluppando più silenziosamente. Per anni, le banche statunitensi hanno trattato Bitcoin come qualcosa da osservare, non da offrire. Regole patrimoniali, preoccupazioni sulla custodia e rischi reputazionali hanno tenuto le crypto fuori dai sistemi bancari centrali. Ora questa posizione sta cambiando.

Secondo i dati di River, quasi il 60% delle 25 maggiori banche statunitensi è sulla strada per offrire servizi su Bitcoin, sia tramite trading, custodia o prodotti di consulenza.

L’introduzione degli ETF su Bitcoin nel 2024 ha segnato un punto di svolta. Hanno permesso alle banche di soddisfare la domanda dei clienti all’interno di cornici regolamentari familiari, esternalizzando al contempo la complessità operativa. Fondamentale, i flussi sugli ETF si sono mossi bruscamente in entrambe le direzioni senza compromettere la struttura di mercato, dando fiducia ai comitati di rischio che la volatilità di Bitcoin può essere gestita nei quadri esistenti.

Il prossimo passo è l’esposizione diretta. Le banche stanno iniziando a consentire a clienti selezionati di detenere e negoziare Bitcoin sulle stesse piattaforme già utilizzate per azioni e valute estere, trasformando le crypto da allocazione marginale a voce ordinaria di portafoglio.

Come le banche lo fanno senza assumersi il rischio

Invece di costruire infrastrutture crypto da zero, le banche adottano modelli white-label. La private bank di PNC ne è un esempio chiaro. Invece di lanciare un proprio exchange, utilizza la piattaforma Crypto-as-a-Service di Coinbase, mantenendo il controllo sulle relazioni con i clienti, la compliance e la reportistica, mentre esternalizza trading e gestione delle chiavi.

Questo approccio è stato rafforzato dalla chiarezza normativa. Le recenti linee guida dell’Office of the Comptroller of the Currency consentono alle banche nazionali di trattare le operazioni crypto come transazioni principal senza rischio, acquistando da un liquidity provider e vendendo ai clienti quasi simultaneamente. Questa struttura riduce l’esposizione a bilancio e consente ai desk Bitcoin di affiancarsi alle operazioni su valute estere o reddito fisso.

Il risultato è un’espansione cauta ma deliberata. Le banche partono da clienti sofisticati e controlli stringenti. Charles Schwab e Morgan Stanley puntano alla prima metà del 2026 per il trading spot di Bitcoin ed Ethereum su piattaforme self-directed, con limiti di allocazione e criteri di ammissibilità conservativi che dovrebbero limitare l’accesso iniziale.

Cosa significa per i mercati crypto

Secondo gli analisti, man mano che Bitcoin entra più a fondo nelle piattaforme di wealth management regolamentate, il comportamento di mercato inizia a divergere. Bitcoin sta sempre più catturando la domanda istituzionale, mentre le altcoin restano più sensibili ai cambiamenti di liquidità e leva. I recenti movimenti di prezzo riflettono questa divisione. Bitcoin è salito grazie al sollievo macro, mentre token come XRP hanno faticato a recuperare livelli chiave nonostante volumi elevati, suggerendo una distribuzione piuttosto che vendite di panico.

I flussi sugli ETF rafforzano questa dinamica. Bitwise stima che gli ETF su Bitcoin abbiano già assorbito quasi il doppio dei BTC minati dal loro lancio, e prevede che gli ETF acquisteranno oltre il 100% della nuova offerta annuale dei principali asset in futuro. Con l’ampliarsi della proprietà istituzionale, ci si attende che la volatilità di Bitcoin diminuisca, potenzialmente al di sotto di quella dei titoli tecnologici mega-cap, man mano che la base di investitori si stabilizza.

Questo non elimina il rischio. La maggior parte delle banche si affida a un ristretto gruppo di fornitori di infrastrutture crypto, creando una concentrazione operativa. Un’interruzione importante o un’azione delle autorità si ripercuoterebbe su più istituzioni contemporaneamente. Tuttavia, la direzione è chiara: l’esposizione a Bitcoin sta diventando istituzionale per default.

Prospettive degli esperti

Arthur Hayes ha inquadrato questo cambiamento in termini marcatamente macro, sostenendo che tassi reali persistentemente negativi in Giappone potrebbero spingere capitali verso Bitcoin come copertura contro la svalutazione valutaria. La sua previsione di un prezzo di Bitcoin a 1 milione di dollari è estrema, ma sottolinea come ora Bitcoin venga discusso attraverso la lente della politica monetaria globale più che come novità tecnologica.

Previsioni più misurate indicano una trasformazione più silenziosa. Bitwise sostiene che il tradizionale ciclo crypto quadriennale stia svanendo, poiché i flussi sugli ETF, la chiarezza normativa e l’adozione istituzionale superano le dinamiche legate all’halving. I dati on-chain di K33 Research suggeriscono che i detentori di lungo periodo di Bitcoin sono vicini alla fine di una fase di distribuzione pluriennale, eliminando una fonte chiave di pressione in vendita.

La prossima prova arriverà dalla liquidità. Se le condizioni macro resteranno favorevoli, l’integrazione di Bitcoin nei sistemi bancari potrebbe stabilizzare la domanda. Se le condizioni si irrigidiranno bruscamente, la nuova struttura sarà sottoposta a stress test.

Conclusione chiave

L’ultimo rally di Bitcoin è guidato dal sollievo macroeconomico, ma la sua base resta strutturale. Mentre le banche centrali allentano le condizioni finanziarie, le banche statunitensi stanno integrando Bitcoin in piattaforme di wealth management, servizi di custodia e modelli di consulenza. Questa combinazione sta trasformando Bitcoin da eccezione a prodotto finanziario standard. La prossima fase sarà definita meno dagli obiettivi di prezzo e più da quanto agevolmente le crypto si integreranno nei meccanismi della finanza tradizionale.

Analisi tecnica di Bitcoin

Bitcoin sta consolidando vicino alla Banda di Bollinger inferiore, una configurazione che riflette una pressione ribassista persistente ma aumenta anche la probabilità di una stabilizzazione a breve termine. Questo tipo di compressione spesso precede un’espansione della volatilità, soprattutto quando i flussi guidati dal macro restano attivi. Su Deriv MT5, questo comportamento in range è chiaramente visibile mentre l’azione dei prezzi si restringe dopo recenti oscillazioni dovute a liquidazioni.

I tentativi di rialzo continuano a fermarsi sotto la zona dei 94.600 dollari, che resta un livello di resistenza ben definito dove i precedenti rimbalzi sono falliti. Finché il prezzo non recupera quell’area con volumi, i movimenti di recupero saranno probabilmente tattici più che di tendenza. Al ribasso, gli 84.700 dollari rappresentano un supporto critico. Una rottura decisa sotto questo livello probabilmente accelererebbe le liquidazioni dal lato vendita, soprattutto considerando la leva ancora elevata presente nei mercati dei derivati crypto.

Gli indicatori di momentum restano misti. L’RSI ha iniziato a salire ma resta sotto la metà, segnalando che i compratori stanno sondando più che impegnandosi. Per i trader che valutano dimensionamento delle posizioni e rischio su questi livelli, strumenti come il calcolatore di trading Deriv possono aiutare a quantificare i requisiti di margine e l’esposizione potenziale, soprattutto in un contesto in cui livelli tecnici e notizie macro interagiscono strettamente.

%2520(1).png)

Perché i metalli stanno tornando a salire mentre l’incertezza sulla Fed si approfondisce

I metalli stanno tornando a salire perché gli investitori si trovano ad affrontare una Federal Reserve che segnala cautela piuttosto che convinzione.

I metalli stanno tornando a salire perché gli investitori si trovano ad affrontare una Federal Reserve che segnala cautela piuttosto che convinzione. I dati sul lavoro negli Stati Uniti di novembre hanno mostrato un aumento della disoccupazione al 4,6%, il livello più alto dal 2021, mentre la creazione di posti di lavoro è rallentata bruscamente rispetto all’inizio dell’anno. Tuttavia, l’inflazione rimane abbastanza elevata da mantenere i responsabili politici esitanti. Questa combinazione di crescita in rallentamento e pressioni sui prezzi irrisolte ha riacceso la domanda di metalli preziosi come copertura contro l’incertezza politica.

Il rally dell’argento verso i massimi storici vicino a 66,50 dollari l’oncia e la forte rottura del platino sopra la resistenza di lungo periodo riflettono più di un semplice entusiasmo speculativo. I mercati stanno sempre più prezzando tagli dei tassi USA nel 2026, i rendimenti reali stanno scendendo e le restrizioni sull’offerta fisica si stanno intensificando. Con gli investitori in attesa di nuovi segnali sull’inflazione dall’Indice dei Prezzi al Consumo, i metalli sono tornati a essere un barometro della fiducia nelle prospettive monetarie globali.

Cosa sta guidando il rally dei metalli?

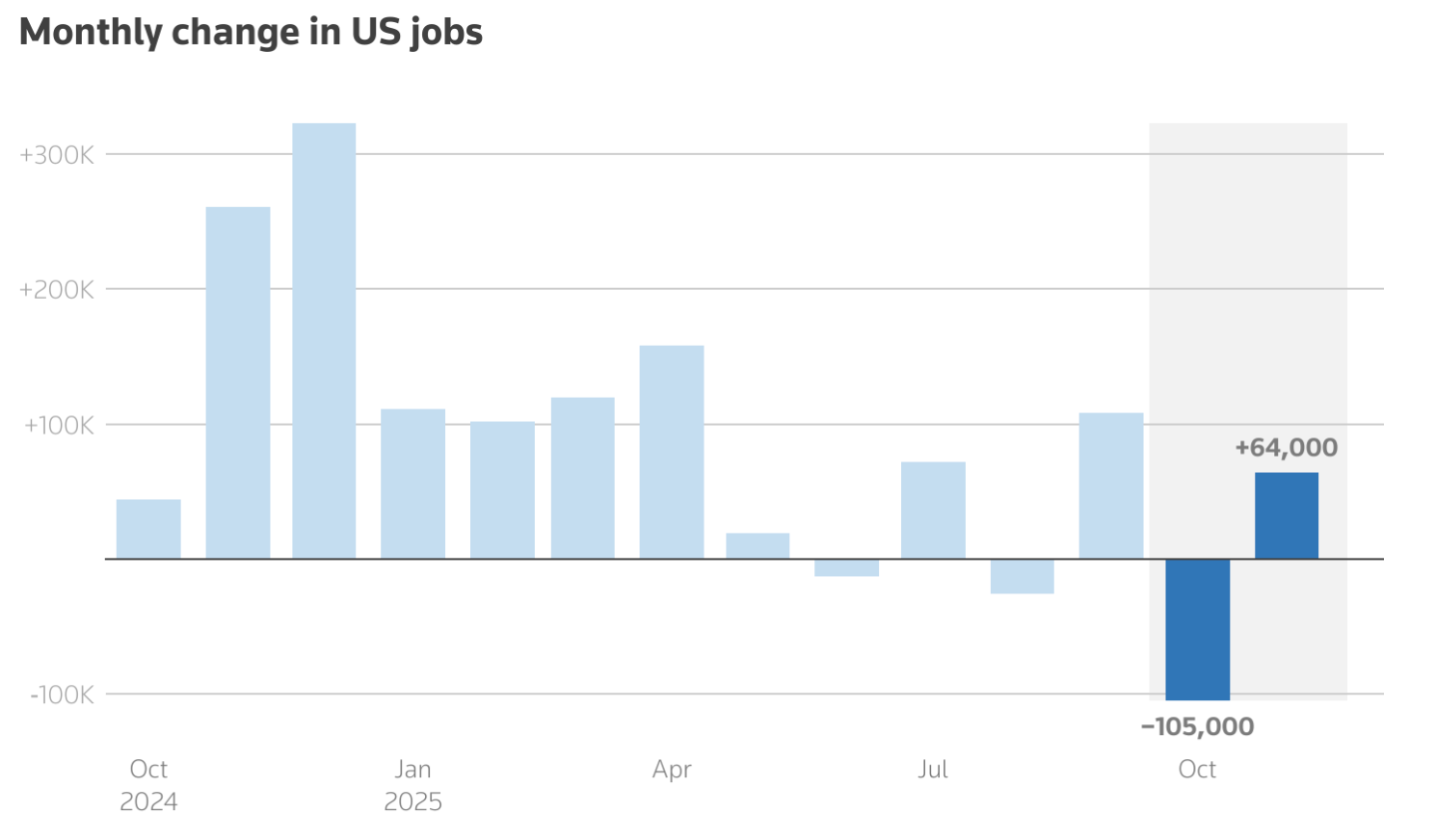

Il catalizzatore immediato dietro la nuova impennata dei metalli è l’incertezza sulla direzione e sui tempi della politica monetaria statunitense. L’ultimo rapporto sui Non-Farm Payrolls ha confermato che il mercato del lavoro si sta raffreddando, ma non sta crollando. I posti di lavoro sono aumentati solo di 64.000 a novembre, mentre i mesi precedenti sono stati rivisti al ribasso, rafforzando l’idea che lo slancio economico stia svanendo.

Allo stesso tempo, l’inflazione non è rallentata abbastanza rapidamente da dare alla Fed spazio per un allentamento deciso. Questa ambiguità ha lasciato i mercati in una situazione di stallo. Il governatore della Fed Christopher Waller ha recentemente dichiarato che i costi di finanziamento negli Stati Uniti potrebbero alla fine essere fino a un punto percentuale più bassi se il mercato del lavoro si indebolisse, spingendo i trader a prezzare due tagli dei tassi nel 2026. Tassi attesi più bassi tendono a indebolire i rendimenti reali, il che migliora direttamente l’attrattiva relativa di asset privi di rendimento come oro e argento.

Le dinamiche dell’offerta stanno amplificando il movimento. L’argento si avvia verso il suo quinto deficit annuale consecutivo di mercato, trainato da una robusta domanda industriale proveniente da pannelli solari, veicoli elettrici e data center. Le scorte sono già limitate, il che significa che anche modesti spostamenti nei flussi di investimento possono avere un impatto significativo sui prezzi.

Perché è importante

Il rally dei metalli è importante perché riflette una rivalutazione più profonda del rischio nei mercati finanziari, secondo gli analisti. Gli investitori non si stanno più posizionando solo per la crescita o la recessione, ma piuttosto per un periodo prolungato di incertezza economica in cui inflazione, tassi d’interesse e crescita non si muovono all’unisono. In questo contesto, i metalli recuperano il loro ruolo tradizionale di riserva di valore invece di essere utilizzati come strumenti tattici.

La ripresa del platino è particolarmente significativa. Spesso oscurato da oro e argento, il platino sta ora beneficiando di carenze strutturali nell’offerta. Il World Platinum Investment Council prevede un deficit di diverse centinaia di migliaia di once nel 2025, segnando il terzo anno consecutivo di sottoproduzione.

Come ha osservato un analista di mercato, “la bassa elasticità nel riciclo, il limitato reinvestimento a livello minerario e le persistenti restrizioni produttive stanno rendendo i rischi futuri sull’offerta sempre più difficili da ignorare.” Questo suggerisce che il movimento attuale assomiglia più a una rivalutazione che a un picco di breve durata.

Impatto su mercati e investitori

Per gli investitori, il rally dei metalli sta rimodellando la dinamica dei portafogli. L’oro continua a rappresentare l’ancora delle allocazioni difensive, sostenuto dagli acquisti delle banche centrali e dall’incertezza geopolitica. L’argento, tuttavia, ha assunto un ruolo più complesso. Il suo prezzo ora riflette sia la domanda di bene rifugio sia le aspettative che il consumo industriale rimarrà resiliente anche in caso di rallentamento della crescita globale.

L’avanzata del platino aggiunge un ulteriore livello alla storia. Il Sudafrica, che rappresenta tra il 70% e l’80% della produzione mondiale di platino, ha affrontato ripetute interruzioni minerarie che hanno limitato l’offerta. Allo stesso tempo, le esportazioni verso la Cina sono state forti e il lancio dei future sul platino presso la Guangzhou Futures Exchange ha aumentato la fiducia nella domanda a lungo termine dall’Asia.

Ci sono anche segnali di tensione nei mercati fisici. Secondo quanto riferito, le istituzioni finanziarie hanno trasferito scorte di metallo negli Stati Uniti per coprirsi dai rischi tariffari, mentre il mercato di Londra mostra segnali di irrigidimento. Questi cambiamenti sottolineano la crescente influenza della frammentazione geopolitica e della sicurezza delle catene di approvvigionamento sulla formazione dei prezzi delle materie prime.

Prospettive degli esperti

Guardando oltre il ciclo dei dati a breve termine, l’esperto di Deriv Vince Stanzione sostiene che il quadro rialzista più ampio per i metalli preziosi rimane solido mentre ci avviciniamo al 2026.

Dopo quello che definisce un 2025 “da record” – con l’oro salito di circa il 60% a circa 4.200 dollari l’oncia e l’argento cresciuto di quasi l’80% grazie alla forte domanda industriale – lo slancio si è trasferito nel nuovo anno. Secondo lui, il rally difficilmente ripeterà quegli estremi, ma ha ancora margini di crescita.

Stanzione prevede ulteriori guadagni a doppia cifra, stimando che l’oro salirà del 20-25% e l’argento del 25-30% nel 2026, superando comodamente le azioni, dove i rendimenti attesi per l’S&P 500 si aggirano intorno al 3-5% a causa delle valutazioni elevate. Avverte che lungo il percorso sono probabili forti correzioni, ma sottolinea che la tendenza dominante rimane al rialzo, poiché gli investitori continuano a cercare protezione dall’incertezza politica e dalla svalutazione valutaria.

La tesi strutturale si basa fortemente sul comportamento delle banche centrali. Secondo Stanzione, le istituzioni ufficiali hanno aggiunto oltre 1.000 tonnellate di oro alle riserve nel 2025, guidate dalla People’s Bank of China e dalla Reserve Bank of India, con altre 800-900 tonnellate potenzialmente in arrivo nel 2026 mentre si accelera la diversificazione dal dollaro USA. La sola Cina ha registrato una serie di acquisti ininterrotta di tredici mesi dalla fine del 2022, seguita da una breve pausa a maggio 2024.

Le prospettive per l’argento sono rafforzate dal suo duplice ruolo di copertura monetaria e input industriale, con la domanda da pannelli solari e veicoli elettrici che dovrebbe superare l’offerta estratta, stringendo ulteriormente le scorte.

Stanzione evidenzia anche i produttori di oro come modo con leva per esprimere il tema dei metalli. Nonostante un 2025 forte, le valutazioni restano compresse. Newmont Corporation, il più grande produttore di oro al mondo, tratta con un rapporto prezzo/utili prospettico ben al di sotto del mercato più ampio, sostenuto da bassi costi di produzione e forte flusso di cassa libero.

Storicamente, osserva, un movimento del 10% nei prezzi dell’oro si è tradotto in una crescita degli utili per i produttori di circa il 25-30%, anche se rischi come un dollaro USA più forte o una domanda cinese più debole potrebbero limitare i guadagni.

Grafico mensile dei prezzi di Newmont Corporation (NEM) dal 1997 a novembre 2025

Su platino e palladio, Stanzione rimane costruttivo ma selettivo. Entrambi i metalli hanno registrato solidi guadagni nel 2025 e hanno beneficiato della domanda industriale, in particolare nei catalizzatori, ma restano ben al di sotto dei loro massimi precedenti. Pur essendo più piccoli e volatili rispetto a oro e argento, meritano di essere monitorati come potenziali operazioni di recupero se le restrizioni sull’offerta dovessero persistere. Per saperne di più su come fare trading sulle materie prime, leggi questo ebook gratuito pubblicato in esclusiva da Deriv.

Punto chiave

I metalli stanno tornando a salire perché i mercati si stanno adattando a un mondo in cui manca chiarezza sulla politica monetaria e i rischi economici sono disomogenei. I massimi storici dell’argento e il rapido recupero del platino indicano un’offerta in contrazione e un rinnovato posizionamento difensivo. Con i dati sull’inflazione e i segnali della Fed che continuano a tirare i mercati in direzioni diverse, i metalli restano una copertura e un indicatore fondamentali. Il prossimo rilascio del CPI potrebbe influenzare l’andamento dei prezzi nel breve termine, ma la tendenza più ampia appare sempre più solida.

Analisi tecnica dell’argento

L’argento rimane saldamente in trend rialzista, con il prezzo che si mantiene vicino alla banda superiore di Bollinger, segnalando un forte slancio rialzista. Tuttavia, l’RSI si è spinto ben oltre la zona di ipercomprato, aumentando il rischio di una fase di consolidamento o prese di profitto nel breve termine.

Al ribasso, 50,00 dollari rappresenta il primo supporto chiave, seguito da 46,93 dollari, dove una rottura potrebbe innescare liquidazioni dal lato delle vendite e un movimento correttivo più profondo. Finché l’argento rimane sopra i 50 dollari, la struttura rialzista più ampia resta intatta, anche se i guadagni potrebbero rallentare senza una correzione.

%2520(1)%2520(1).png)

Perché il record di Tesla si basa su fondamenta fragili

Il prezzo delle azioni Tesla ha raggiunto livelli record, ma le fondamenta che sostengono questo rally appaiono sempre più instabili.

Il prezzo delle azioni Tesla ha raggiunto livelli record, ma le fondamenta che sostengono questo rally appaiono sempre più instabili. Nonostante il titolo sia salito di oltre il 20% quest'anno, il core business dei veicoli elettrici dell'azienda è in contrazione, i margini restano sotto pressione e i rischi normativi stanno aumentando invece di diminuire, secondo i report.

L’ultimo avvertimento arriva dalla California, dove le autorità di regolamentazione minacciano un divieto di vendita di 30 giorni a meno che Tesla non cambi il modo in cui commercializza Autopilot e Full Self-Driving. Allo stesso tempo, gli investitori stanno valutando Tesla sempre meno come una casa automobilistica e sempre più come un’azienda di AI e robotica. Questo disallineamento spiega il rally – e perché potrebbe essere difficile da sostenere.

Cosa sta guidando il record di Tesla?

Gli analisti hanno espresso che l’impennata di Tesla è guidata dalla fiducia, non dai bilanci. Gli investitori stanno nuovamente puntando sulla visione a lungo promessa da Elon Musk secondo cui Tesla si reinventerà come piattaforma per robotaxi e robotica. Questo ottimismo si è acceso dopo che Musk ha dichiarato che Tesla sta testando veicoli completamente senza conducente ad Austin senza autisti di sicurezza, un passo che i rialzisti vedono come l’inizio dell’autonomia su larga scala.

Fondamentale è che questo entusiasmo è emerso anche mentre il business sottostante di Tesla si sta indebolendo. CNBC ha riportato che le consegne di veicoli sono diminuite del 13% nel primo trimestre, mentre i ricavi automobilistici sono scesi del 20%. Le vendite si sono stabilizzate brevemente nel terzo trimestre quando gli acquirenti statunitensi si sono affrettati a ottenere crediti d’imposta in scadenza, ma lo slancio è svanito una volta terminati gli incentivi. Tuttavia, il titolo ha continuato a salire – segno che il mercato sta valutando Tesla per ciò che spera che l’azienda diventi, non per ciò che è attualmente.

Perché è importante

L’intervento della California colpisce direttamente quella valutazione guidata dalla speranza, secondo gli analisti. Il Department of Motor Vehicles dello stato ha stabilito che Tesla ha fuorviato i consumatori utilizzando termini come “Autopilot” e “Full Self-Driving Capability” per sistemi che non sono autonomi. Ora Tesla ha 60 giorni per cambiare la propria terminologia o rischia una sospensione temporanea delle vendite nello stato.

Per gli investitori, questa non è solo una disputa sul branding. La California è il più grande mercato statunitense di Tesla e ospita una delle sue fabbriche. Ancora più importante, la credibilità normativa è alla base dell’intera narrazione sull’autonomia di Tesla. Secondo un analista automobilistico statunitense, “Non si può costruire un business da mille miliardi di dollari sull’autonomia mentre le autorità di regolamentazione mettono in dubbio se il tuo prodotto fa ciò che promette.”

Impatto sul settore EV e AI

La pressione normativa arriva mentre Tesla affronta una concorrenza sempre più intensa e un potere di prezzo in calo. CNBC ha riportato che veicoli elettrici più economici di BYD e Xiaomi in Cina, insieme a offerte europee più forti di Volkswagen, stanno mettendo sotto pressione la domanda. Negli Stati Uniti, le versioni semplificate di Model 3 e Model Y hanno cannibalizzato i modelli a margine più elevato, portando le vendite di novembre al livello più basso degli ultimi quattro anni.

In altre notizie, il titolo Tesla si muove sempre più in sincronia con il settore AI più ampio. Il calo di questa settimana è seguito alla debolezza delle azioni legate all’AI dopo che i ritardi nel finanziamento dei data center di Oracle hanno sollevato preoccupazioni sul ritmo degli investimenti nell’infrastruttura AI. Questo collegamento rende Tesla più vulnerabile ai cambiamenti di sentiment sull’AI, anche quando i suoi fondamentali restano invariati.

Prospettive degli esperti

Wall Street resta divisa. Mizuho ha recentemente alzato il suo target di prezzo su Tesla a 530 dollari, citando i miglioramenti in Full Self-Driving (Supervised) come possibile motore dell’espansione dei robotaxi ad Austin e San Francisco. I rialzisti credono che l’approccio basato solo su telecamere di Tesla si espanderà più rapidamente e a costi inferiori rispetto ai concorrenti che si affidano al lidar.

Gli scettici vedono rischi legali e normativi in aumento. Le agenzie federali per la sicurezza continuano a indagare su incidenti legati ad Autopilot, mentre una giuria della Florida ha recentemente ordinato a Tesla di pagare 329 milioni di dollari di risarcimento in seguito a un incidente mortale del 2019. Nel frattempo, concorrenti come Nissan, in collaborazione con Wayve supportata da Nvidia, puntano a capacità di assistenza alla guida simili a metà del prezzo di Tesla. Il vantaggio tecnologico di Tesla si sta riducendo.

Punto chiave

Gli osservatori di mercato hanno notato che il record di Tesla riflette la fiducia in un futuro che deve ancora arrivare. L’ottimismo sui robotaxi sta mascherando fondamentali EV in indebolimento e rischi normativi in aumento. L’avvertimento della California evidenzia quanto sia fragile questa narrazione. Gli investitori dovrebbero monitorare gli esiti normativi, i progressi sull’autonomia reale e se i ricavi potranno iniziare a giustificare la valutazione.

Approfondimenti tecnici su Tesla

Il grafico giornaliero di Tesla mostra il prezzo in consolidamento appena sotto una zona di resistenza chiave a 474 dollari, un’area che ha ripetutamente limitato i movimenti al rialzo. Il recente rifiuto da questo livello suggerisce prese di profitto nel breve termine, anche se acquisti sostenuti sopra i 474 dollari aprirebbero la porta a un nuovo slancio rialzista.

Al ribasso, i 440 dollari restano il primo supporto critico, seguiti da 420 dollari e dalla più ampia zona di domanda a 400 dollari. Una rottura netta sotto i 440 dollari probabilmente innescherebbe liquidità dal lato delle vendite, aumentando il rischio di un ritracciamento più profondo verso questi livelli inferiori.

Gli indicatori di momentum suggeriscono un mercato forte ma eccessivamente esteso. L’RSI si sta appiattendo appena sotto la soglia dei 70, segnalando che il momentum rialzista è intatto, ma avvertendo anche che il potenziale di rialzo potrebbe essere limitato senza nuovi catalizzatori. Questo scenario favorisce un’azione dei prezzi in range nel breve termine, a meno che i rialzisti non riescano a riconquistare e mantenere la resistenza.

I dati NFP segnalano un raffreddamento del mercato del lavoro USA: cosa succede ora?

Il rapporto Non-Farm Payrolls di novembre ha mostrato che l’economia statunitense ha aggiunto 64.000 posti di lavoro, superando modestamente le aspettative, mentre il tasso di disoccupazione è salito al 4,6%, il livello più alto dal 2021.

Secondo gli analisti, ciò che ci aspetta non è una brusca rottura economica, ma una fase più lenta e guidata dalla politica per i mercati. Il rapporto Non-Farm Payrolls di novembre ha mostrato che l’economia statunitense ha aggiunto 64.000 posti di lavoro, superando modestamente le aspettative, mentre il tasso di disoccupazione è salito al 4,6%, il livello più alto dal 2021. Le assunzioni continuano a crescere, ma lo slancio che ha caratterizzato la ripresa post-pandemica sta chiaramente svanendo.

Per gli investitori, questa combinazione cambia la conversazione. Un mercato del lavoro in raffreddamento riduce la pressione inflazionistica senza innescare timori di recessione, consentendo alla Federal Reserve una maggiore flessibilità nel definire la prossima mossa. L’attenzione ora si sposta dal chiedersi se il rallentamento sia reale a quanto rapidamente la politica monetaria reagirà.

Cosa sta guidando il rallentamento del mercato del lavoro?

Il tono più morbido dei dati NFP di novembre è il risultato di un aggiustamento graduale piuttosto che di una debolezza improvvisa. La creazione di posti di lavoro resta positiva, ma le revisioni dei mesi precedenti hanno modificato la tendenza. I dati di settembre sono stati rivisti al ribasso di 33.000 posti, mentre ottobre ha registrato una perdita di 105.000 ruoli, distorta dal recente shutdown del governo USA che ha interrotto le assunzioni e la raccolta dei dati.

La crescita salariale contribuisce a delineare un quadro di pressione in diminuzione. I guadagni medi orari sono aumentati solo dello 0,1% su base mensile, al di sotto delle previsioni, mentre la crescita salariale annua è rallentata al 3,5% dal 3,7%.

Questo rallentamento è importante per i responsabili politici. Un mercato del lavoro che si raffredda attraverso assunzioni più lente e salari in moderazione, piuttosto che tramite licenziamenti in aumento, è esattamente il risultato a cui la Federal Reserve mira.

Perché è importante

Per la Federal Reserve, il rapporto NFP di novembre restituisce visibilità dopo settimane di incertezza causate dallo shutdown. I funzionari della Fed, incluso il presidente della Fed di New York John Williams, hanno ripetutamente sottolineato segnali di un graduale riequilibrio del mercato del lavoro, e gli ultimi dati sono in linea con questa valutazione.

La reazione dei mercati è stata coerente. I futures ora implicano circa 58 punti base di tagli dei tassi nel 2026, ben al di sopra dell’indicazione di 25 punti base segnalata nelle proiezioni della Fed della scorsa settimana. Gli analisti di Sucden Financial hanno descritto il rapporto come “coerente con un rallentamento controllato piuttosto che con una contrazione vera e propria”, uno scenario che consente un allentamento della politica senza l’urgenza di una risposta da crisi.

Impatto su mercati e asset

I mercati finanziari hanno assorbito i dati senza drammi, ma i cambiamenti sottostanti sono stati significativi. Le azioni statunitensi hanno chiuso leggermente in calo mentre gli investitori hanno rivisto le aspettative di crescita, mentre il dollaro USA si è indebolito rispetto alle principali valute. USD/JPY è sceso verso 154,6 mentre i dati USA più deboli si sono scontrati con le crescenti aspettative di un rialzo dei tassi da parte della Bank of Japan più avanti nella settimana, prima di un forte rimbalzo che ha riportato la coppia sopra quota 155.

Le materie prime hanno riflesso lo stesso ricalcolo macro. I prezzi del rame sono scesi pur restando in rialzo di oltre il 30% da inizio anno, con la scarsa liquidità di fine anno che ha amplificato i movimenti mentre i trader consolidavano i profitti. I prezzi del petrolio sono scesi verso i 55 dollari al barile, sotto la pressione dell’ottimismo per possibili progressi nei colloqui di pace tra Russia e Ucraina e delle crescenti preoccupazioni per un eccesso di offerta nel 2026, mentre i segnali di domanda globale si indeboliscono.

Previsioni degli esperti

Guardando avanti, gli economisti si aspettano che il raffreddamento del mercato del lavoro persista fino all’inizio del 2026 piuttosto che invertirsi. I dati sull’inflazione supportano questa visione, rafforzando le aspettative che le pressioni sui prezzi continueranno ad attenuarsi.

La storia offre un utile parallelo. Durante il ciclo di allentamento della Fed del 2019, il dollar index si è indebolito nei mesi successivi al primo taglio dei tassi, dopo un iniziale balzo, mentre i mercati si adattavano a un contesto di tassi più bassi. Con un altro rapporto NFP atteso per l’inizio di gennaio, poche settimane prima della prossima riunione della Fed, gli investitori osserveranno attentamente per confermare che il rallentamento di novembre non sia stato un caso isolato, ma l’inizio di un cambiamento più ampio.

Punto chiave

Il rapporto NFP di novembre conferma che il mercato del lavoro USA si sta raffreddando in modo misurato e controllato. Le assunzioni rallentano, i salari si attenuano e la disoccupazione aumenta senza innescare timori di recessione. Questa combinazione rafforza la prospettiva di tagli dei tassi più avanti nel 2026 e mantiene la pressione al ribasso sul dollaro USA. I prossimi segnali decisivi arriveranno dai dati sull’inflazione e dalle indicazioni della Federal Reserve mentre i mercati si avviano verso il nuovo anno.

Analisi tecnica USD/JPY

USD/JPY sta consolidando appena sopra la zona di supporto a 155,10 dopo non essere riuscito a mantenere i guadagni vicino alla resistenza a 157,40, segnalando una pausa nello slancio rialzista piuttosto che un’inversione di tendenza più ampia. L’azione dei prezzi rimane in un intervallo, riflettendo un equilibrio fragile tra la persistente forza del dollaro USA e la domanda intermittente di yen giapponese mentre i trader valutano le mutevoli aspettative sui tassi d’interesse.

Gli indicatori di momentum rafforzano questo orientamento neutrale. L’RSI si aggira vicino alla linea mediana a 50, evidenziando l’assenza di una direzione chiara, mentre il MACD resta marginalmente positivo ma si sta appiattendo, segno che lo slancio rialzista sta iniziando a svanire. I trader che seguono questi segnali su piattaforme come Deriv MT5 sono sempre più concentrati sul fatto che il prezzo rimanga sopra il supporto di breve periodo. Nel frattempo, strumenti come il Deriv Trading Calculator vengono utilizzati per valutare la dimensione delle posizioni e il rischio nel caso in cui la volatilità aumenti intorno ai livelli chiave.

Finché 155,10 rimane intatto, la struttura rialzista più ampia è preservata. Tuttavia, una rottura decisa sotto questo livello potrebbe aprire la strada a ulteriori ribassi verso 153,55 e potenzialmente 151,76. Al rialzo, sarebbe necessario un movimento sostenuto sopra 157,40 per riaccendere lo slancio e riportare l’outlook tecnico a favore dei rialzisti.

Bitcoin scende sotto i $90.000: crollo, reset o opportunità di acquisto?

La discesa di Bitcoin sotto il livello di $90.000 riflette un reset guidato da fattori macroeconomici, in cui l’appetito per il rischio è diminuito e la leva finanziaria è stata ridotta, piuttosto che un calo della domanda di lungo periodo.

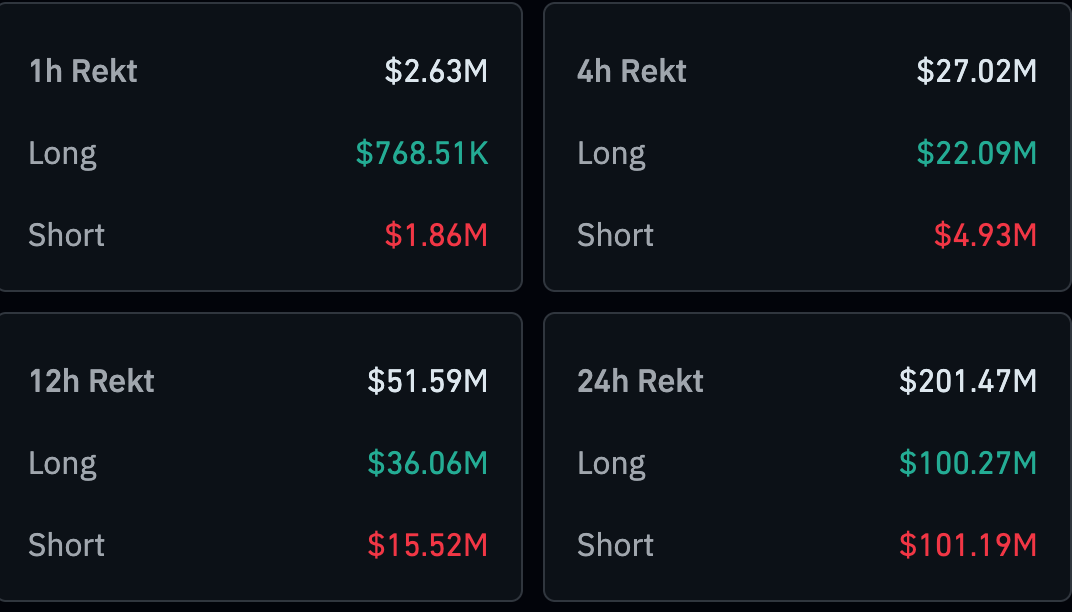

La discesa di Bitcoin sotto il livello di $90.000 non rappresenta un crollo, ma è più di una semplice volatilità di routine, secondo i report. Il movimento riflette un reset guidato da fattori macroeconomici, in cui l’appetito per il rischio è diminuito e la leva finanziaria è stata ridotta, piuttosto che un calo della domanda di lungo periodo. I prezzi sono scesi nell’area di metà $85.000 durante il fine settimana, mentre oltre 400 milioni di dollari in posizioni crypto sono state liquidate in un solo giorno, secondo i dati di CoinGlass.

Il sentiment si è deteriorato bruscamente. Il Crypto Fear and Greed Index è precipitato fino a 16, entrando saldamente in territorio di “paura estrema”, anche se la capitalizzazione totale del mercato crypto è risalita sopra i $3,1 trilioni.

Questa combinazione – pessimismo profondo senza segnali di capitolazione – suggerisce che il mercato stia cercando una base, secondo gli analisti. Se questa fase diventerà ora un’opportunità di acquisto dipende meno dalle narrazioni specifiche del settore crypto e più dai segnali di politica monetaria globale.

Cosa sta guidando la discesa di bitcoin?

Gli osservatori di mercato hanno espresso che l’incapacità di Bitcoin di riconquistare i $90.000 è stata determinata da un chiaro spostamento verso l’avversione al rischio. Il recente rimbalzo ha perso slancio con il riemergere dell’incertezza macroeconomica, spingendo i trader a ridurre la propria esposizione. I dati di CoinGlass mostrano che solo nelle ultime 24 ore sono state liquidate posizioni crypto per $201,52 milioni, di cui $100,29 milioni in posizioni long.

L’incertezza macroeconomica è stata il catalizzatore dominante. L’attenzione si è spostata sulla Bank of Japan, dove gli economisti si aspettano ampiamente un aumento dei tassi d’interesse dello 0,25% nella riunione di politica monetaria di questa settimana. Una tale mossa accentuerebbe la divergenza con la US Federal Reserve, che ha già iniziato a tagliare i tassi. Questa divergenza rischia di accelerare la chiusura dei carry trade finanziati in yen che hanno sostenuto gli asset di rischio globali, incluse le criptovalute. La scarsa liquidità di dicembre ha amplificato l’impatto, permettendo a vendite modeste di spingere i prezzi molto più in basso.

Perché è importante per il sentiment di mercato

Il significato del ritracciamento di bitcoin risiede nel messaggio inviato dagli indicatori di sentiment più che nel livello di prezzo in sé. Una lettura del Fear and Greed Index profondamente in territorio di paura estrema segnala che gli investitori stanno dando priorità alla preservazione del capitale rispetto alla partecipazione al rialzo. Storicamente, letture simili si sono spesso allineate con minimi locali di mercato; tuttavia, sono anche persistite durante periodi di prolungato stress macroeconomico.

Il comportamento istituzionale ha aumentato la cautela, secondo gli analisti. Gli exchange-traded fund su Bitcoin hanno registrato deflussi netti per oltre $3,48 miliardi lo scorso mese, segnando la più pesante uscita mensile da febbraio. Sebbene questo mese siano tornati modesti afflussi, non sono stati abbastanza forti da invertire la narrativa. Come ha dichiarato un digital asset strategist a Reuters, “Quando la domanda degli ETF si arresta, bitcoin diventa molto più sensibile agli shock macro”.

Impatto sul mercato crypto più ampio

Il mercato crypto più ampio ha rispecchiato la debolezza di bitcoin senza mostrare segnali di vera capitolazione. Gli analisti notano che la maggior parte delle principali altcoin è rimasta sottotono, con molte che hanno registrato perdite mensili a doppia cifra e hanno mostrato poca reazione al modesto rimbalzo di bitcoin. La dominance di bitcoin è salita verso il 57%, evidenziando una rotazione difensiva all’interno del comparto degli asset digitali piuttosto che un rinnovato appetito per il rischio speculativo.

Allo stesso tempo, l’attività rimane elevata. Il volume di scambi di bitcoin nelle 24 ore è aumentato di oltre il 70% a circa $51 miliardi, suggerendo un riposizionamento attivo piuttosto che un abbandono. Gli indicatori tecnici riflettono questa tensione.

Prospettive degli esperti: crollo, reset o opportunità di acquisto?

La maggior parte degli analisti descrive la fase attuale come un reset piuttosto che un crollo. La svendita è stata guidata da riduzioni della leva finanziaria, incertezza sulle politiche e aggiustamenti di posizionamento, più che da danni strutturali alla storia di adozione di Bitcoin.

Le preoccupazioni aziendali hanno turbato il sentiment, soprattutto dopo che i titoli hanno suggerito che grandi aziende detentrici di bitcoin hanno brevemente considerato la vendita di asset per gestire i dividendi. Sebbene tali timori siano poi rientrati, l’episodio ha evidenziato come la pressione sul bilancio potrebbe diventare un rischio se le condizioni economiche si irrigidiscono.

Se questo reset diventerà un’opportunità di acquisto dipenderà dai prossimi segnali. Un rialzo dei tassi da parte della Bank of Japan potrebbe estendere la pressione risk-off se i carry trade venissero chiusi in modo aggressivo, mentre un’ulteriore ambiguità da parte della Federal Reserve manterrebbe i mercati cauti. Al contrario, flussi ETF più stabili e una migliore liquidità potrebbero rapidamente cambiare il sentiment. Per ora, Bitcoin sembra essere intrappolato in una fase di consolidamento, con la pressione al ribasso guidata più dai timori macroeconomici che da una perdita di convinzione.

Conclusione chiave

La discesa di Bitcoin sotto i $90.000 va vista soprattutto come un reset guidato da fattori macroeconomici, non come un crollo. Paura estrema, deflussi dagli ETF e incertezza delle banche centrali hanno represso l’appetito per il rischio, anche se l’attività di trading resta elevata. Storicamente, tali condizioni possono gettare le basi per nuove opportunità, ma il timing resta incerto. Le prossime mosse di politica monetaria e i flussi istituzionali determineranno se questa fase diventerà una vera finestra di acquisto.

Approfondimenti tecnici su Bitcoin

Da un punto di vista tecnico, Bitcoin rimane bloccato in una fase di consolidamento correttivo dopo il brusco ritracciamento dai massimi di $114.000. L’azione dei prezzi si mantiene appena sopra la zona di supporto di $84.700, un livello sempre più visto dai trader come una linea di demarcazione di breve termine. Una rottura decisa sotto quest’area potrebbe esporre il mercato a un’altra ondata di vendite guidate da liquidazioni, soprattutto considerando l’uso ancora elevato della leva nei mercati dei derivati.

Gli indicatori di momentum suggeriscono cautela più che capitolazione. Il Relative Strength Index sta salendo ma resta sotto la linea mediana di 50, indicando che la pressione ribassista si sta attenuando senza però confermare ancora un’inversione di tendenza. Il MACD resta in territorio negativo, sebbene il suo istogramma stia gradualmente migliorando, segnalando che la pressione ribassista si sta riducendo. I trader che monitorano questi livelli su piattaforme come Deriv MT5 sono sempre più concentrati su come il prezzo si comporta intorno al supporto, mentre strumenti come il Deriv Trading Calculator vengono utilizzati per valutare l’esposizione al margine e il rischio potenziale in caso di accelerazione della volatilità.

Al rialzo, i tentativi di recupero restano limitati dalla resistenza vicino a $94.600, seguita da un ostacolo più significativo intorno a $106.600. Finché uno di questi livelli non verrà superato in modo convincente, bitcoin probabilmente rimarrà in un range, con i trader tecnici in attesa di un catalizzatore più chiaro prima di impegnarsi in una direzione precisa.

.png)

Da scettico delle crypto a credente nella blockchain? Il grande salto di JPMorgan

Secondo Bloomberg: JPMorgan, proprio l’istituzione il cui CEO una volta definì Bitcoin una "frode", ha appena lanciato il suo primo fondo monetario tokenizzato.

Le placche tettoniche della finanza sembrano in movimento. Secondo Bloomberg: JPMorgan, proprio l’istituzione il cui CEO una volta definì Bitcoin una "frode", ha appena lanciato il suo primo fondo monetario tokenizzato. È uno sviluppo piuttosto curioso, non credi?

Entra in scena MONY – o, se preferisci, My OnChain Net Yield Fund. E dove risiede questo nuovo strumento finanziario? Nientemeno che sulla blockchain pubblica di Ethereum. L’ironia, come si suol dire, è densa come la nebbia di Londra.

La domanda, quindi, diventa inevitabile: perché questa mossa apparentemente contraddittoria da parte di un gigante della finanza? È una semplice capitolazione, un’accettazione a malincuore dell’inevitabile? O si tratta di qualcosa di più profondo – una speculazione calcolata sul futuro stesso della finanza, con potenzialmente enormi implicazioni su come vengono gestiti (enormi) investimenti?

MONY, MONY, MONY: Tutto quello che c’è da sapere sul nuovo fondo di JPMorgan

Analizziamo questa curiosa creatura. Che cos’è esattamente MONY?

Immagina un tradizionale fondo monetario – un rifugio di investimenti sicuri e a breve termine nel mondo, apparentemente noioso ma affidabile, dei Treasury statunitensi, progettato per offrire un rendimento costante, seppur poco spettacolare. Ora, reimmagina quel fondo come una serie di token digitali, che vivono e respirano sulla blockchain. Questo, in sostanza, è MONY.

Ma prima di immaginare una rivoluzione democratica nella finanza, una parola di cautela: non è per tutti. Né per la maggior parte delle persone. MONY è una collocazione privata, riservata esclusivamente a "investitori qualificati" – cioè individui con un patrimonio netto superiore a 5 milioni di dollari, o istituzioni che gestiscono asset superiori a 25 milioni di dollari. E la soglia minima per entrare in questo club esclusivo? Un investimento minimo di 1 milione di dollari.

La meccanica, nella sua forma più semplice, è questa: gli investitori ricevono token digitali che rappresentano la loro quota del fondo. Questi token maturano interessi giornalieri, con l’obiettivo di offrire rendimenti superiori a quelli dei tradizionali depositi bancari. Sottoscrizione e rimborso avvengono tramite il consueto percorso del denaro contante o, in modo interessante, tramite la stablecoin USDC di Circle. L’intera operazione è alimentata dalla piattaforma Kinexys Digital Assets di JPM, un nome che evoca un vago sapore fantascientifico.

La promessa, ovviamente, è la "magia della blockchain" – transazioni più veloci, economiche e trasparenti. Parliamo di regolamento quasi istantaneo, trading 24/7 e la prospettiva allettante di utilizzare questi asset tokenizzati come garanzia all’interno del più ampio ecosistema blockchain.

Dalle banconote garantite dall’oro ai token digitali

Per comprendere davvero il significato di MONY, è utile fare una breve deviazione nella storia. Il concetto di tokenizzazione, in un certo senso, non è del tutto nuovo. Basti pensare ai Real Estate Investment Trusts (REITs) o agli Exchange-Traded Funds (ETFs) – primi, seppur goffi, tentativi di digitalizzare la proprietà degli asset. Persino la cartamoneta fu originariamente concepita come un "token" rappresentante una pretesa sull’oro.

Ma il vero punto di svolta è arrivato nel 2015 con il lancio di Ethereum. Bitcoin, ovviamente, aveva gettato le basi, ma gli smart contract di Ethereum (e il successivo standard ERC-20) hanno sbloccato il potenziale per una tokenizzazione degli asset davvero complessa. Gli analisti lo definirono l’alba di una nuova era, anche se la maggior parte di Wall Street non se ne rese subito conto.

Il fascino per Wall Street, alla fine, si è rivelato troppo forte per resistere: la trasparenza e l’immutabilità intrinseche della blockchain, la promessa di tempi di regolamento drasticamente più rapidi e la prospettiva allettante di ridurre drasticamente i costi operativi.

Perché le grandi banche si stanno tokenizzando (Adesso!)

Quindi, perché ora? Cosa ha spinto questa improvvisa adozione della tokenizzazione da parte dell’establishment finanziario?

La risposta, come spesso accade, sta nel cliente. Secondo il responsabile globale della liquidità di JPM, c’è stato un "enorme interesse da parte dei clienti riguardo la tokenizzazione". Non si tratta di inseguire l’ultima moda; si tratta di rispondere a cambiamenti fondamentali nelle aspettative riguardo la velocità e l’efficienza delle transazioni.

Secondo gli analisti, i fondi monetari tokenizzati possono anche essere visti come una contromossa strategica rispetto al boom del mercato delle stablecoin, offrendo un’alternativa regolamentata e con rendimento per chi cerca un rifugio più sicuro rispetto alle acque talvolta turbolente degli asset puramente crypto-based.

Le notizie rivelano che JPMorgan non è sola in questa impresa. Il fondo BUIDL di BlackRock è già un colosso, con una gestione di ben 2,9 miliardi di dollari. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup e Santander sono tutti attivamente impegnati in esperimenti di tokenizzazione. Sembra proprio che la corsa sia iniziata.

Inoltre, i venti regolamentari favorevoli, in particolare il recente "Genius Act" negli Stati Uniti, che fornisce la tanto attesa chiarezza sulle stablecoin, hanno ridotto significativamente il rischio percepito per le istituzioni finanziarie tradizionali che si avventurano in questo settore.

Vale la pena ricordare che JPMorgan ha lavorato silenziosamente per anni per preparare questo momento, costruendo infrastrutture blockchain interne dal 2015. Il lancio di MONY su una blockchain pubblica rappresenta un passo avanti significativo, e forse sorprendentemente aperto.

Non tutto è rose e smart contract: Il labirinto di controversie e rischi di MONY

Tuttavia, non dipingiamo un quadro troppo roseo. Il percorso verso una tokenizzazione diffusa è lastricato di potenziali insidie e controversie.

Il "Dilemma Dimon", come potrebbe essere chiamato, è impossibile da ignorare. L’ironia di JPM che lancia su Ethereum dopo le aspre critiche del suo CEO sulle criptovalute non è sfuggita alla comunità crypto, scatenando dibattiti e persino inviti al boicottaggio. Si possono quasi sentire gli echi delle dichiarazioni passate che perseguitano il presente.

Persino all’interno di JPMorgan, lo scetticismo persiste. Alcuni analisti della banca hanno descritto l’adozione istituzionale su larga scala della tokenizzazione come "deludente", suggerendo che l’entusiasmo sia guidato più dai nativi crypto che da un reale bisogno all’interno della finanza tradizionale.

Poi c’è la questione della velocità. La blockchain è davvero più veloce delle soluzioni fintech esistenti per il regolamento? Alcuni sostengono che i vantaggi promessi in termini di efficienza restino in gran parte teorici.

Forse la preoccupazione più significativa è il potenziale per un "mismatch di liquidità". Gli analisti hanno osservato che la promessa di un rimborso 24/7 sulla blockchain potrebbe scontrarsi con i cicli di regolamento più lenti e tradizionali degli asset sottostanti. In caso di calo del mercato, questa discrepanza potrebbe portare a problemi significativi.

Inoltre, l’affidamento su blockchain pubbliche introduce nuovi rischi, tra cui attacchi informatici, vulnerabilità degli smart contract e interruzioni del servizio. La necessità di "allow-listing" può anche frammentare la liquidità, minando uno dei principali vantaggi della tokenizzazione. In pratica, ciò significa che solo gli investitori pre-approvati e conformi possono detenere o trasferire i token, limitandone così la libera circolazione.

Il panorama regolamentare, nonostante i recenti progressi, rimane in molti aspetti un "Far West", creando "zone d’ombra" e complessità di conformità, soprattutto quando si tratta di transazioni transfrontaliere.

I legami stretti tra fondi tokenizzati e stablecoin sollevano anche preoccupazioni sul rischio di contagio. Una crisi in uno potrebbe rapidamente propagarsi all’altro, amplificando i rischi finanziari.

E non dimentichiamo gli avvertimenti provenienti da grandi autorità di vigilanza finanziaria come la Bank for International Settlements, che hanno messo in guardia sul potenziale della tokenizzazione di introdurre nuovi rischi sistemici nel sistema finanziario globale.

Guardando nella sfera di cristallo: La tokenizzazione conquisterà il mondo?

Nonostante queste sfide, il potenziale a lungo termine della tokenizzazione rimane innegabile. Gli analisti prevedono una crescita esplosiva del mercato degli asset tokenizzati, con stime che vanno da 10.000 miliardi a ben 40.000 miliardi di dollari entro il 2030. È davvero tanto oro digitale che cambia di mano.

Guardando avanti, ci sono diverse innovazioni chiave da tenere d’occhio:

- Proprietà frazionata: Immagina la democratizzazione degli investimenti, con individui in grado di possedere una piccola quota di immobili, opere d’arte o persino private equity.

- Operazioni più intelligenti e veloci: Smart contract che automatizzano controlli di conformità, pagamenti di dividendi e regolamenti, riducendo i costi e minimizzando l’errore umano.

- Nuovi asset sulla blockchain: La tokenizzazione della proprietà intellettuale, dei crediti di carbonio e dei crediti commerciali, aprendo nuove strade per investimenti e liquidità.

- AI + Blockchain: La fusione di queste tecnologie promette strategie di investimento ottimizzate e una gestione del rischio avanzata, inaugurando una nuova era di finanza guidata dai dati.

- Registri unificati & transazioni in tempo reale: La visione finale: valute digitali delle banche centrali, depositi e asset tutti su un’unica piattaforma super-veloce, abilitando pagamenti istantanei transfrontalieri.

Gli analisti aggiungono che la tokenizzazione difficilmente sostituirà del tutto la finanza tradizionale, ma la costringerà senza dubbio a diventare più veloce, economica ed efficiente. Potrebbe anche creare nuove fonti di ricavo per le banche, ma comporta anche il rischio di "disintermediazione" se i depositi tradizionali non riusciranno a competere con i rendimenti offerti dagli asset tokenizzati.

Conclusione: MONY di JPMorgan – Uno sguardo sul futuro (con qualche asterisco)

Il fondo MONY di JPMorgan è più di un semplice lancio di prodotto; secondo gli osservatori di mercato, è una dichiarazione audace sul futuro della finanza. Mette in evidenza l’enorme potenziale in termini di efficienza, trasparenza e nuove opportunità di investimento.

Ma è anche un promemoria che si tratta di un panorama complesso e in evoluzione, pieno di ostacoli regolamentari, tecnici e operativi.

È l’alba di una nuova era, l’inizio di una trasformazione fondamentale della finanza come la conosciamo? Solo il tempo – e l’innovazione continua (e, soprattutto, una regolamentazione efficace) – potrà dirlo. Per ora, MONY offre uno sguardo allettante su un futuro che è sia entusiasmante che, forse, un po’ inquietante.

I dati sull'occupazione negli Stati Uniti sono il catalizzatore che i mercati stanno aspettando?

I mercati si comportano come se fossero in bilico su una linea di faglia, e i dati sull'occupazione negli Stati Uniti potrebbero determinare in quale direzione si muoverà il terreno.

I mercati si comportano come se fossero in bilico su una linea di faglia, e i dati sull'occupazione negli Stati Uniti potrebbero determinare in quale direzione si muoverà il terreno. Il dollaro è scivolato verso il minimo degli ultimi due mesi, l'oro si aggira vicino ai massimi storici dopo un rally del 64% quest'anno e Bitcoin viene sempre più scambiato come un asset di liquidità piuttosto che come un'eccezione speculativa.

I rapporti sull'occupazione negli Stati Uniti per ottobre e novembre, pubblicati in ritardo, arrivano in un momento in cui gli investitori non si chiedono più se la crescita stia rallentando, ma quanto rapidamente la politica monetaria reagirà. Con i mercati dei futures che puntano a tagli dei tassi all'inizio del 2026, i dati sull'occupazione potrebbero essere il catalizzatore che costringerà i mercati - e la Federal Reserve - a confrontarsi con questa realtà.

Cosa alimenta l'attenzione sui dati sull'occupazione negli Stati Uniti?

L'importanza insolita dei dati sul lavoro di questa settimana deriva dal tempismo e dal contesto più che dai numeri in sé. I rapporti coprono un periodo segnato dal più lungo shutdown del governo statunitense della storia, che ha ritardato le pubblicazioni e rimosso diversi dati abituali.

Anche senza una scomposizione completa della disoccupazione, le cifre offrono la lettura più chiara finora su quanto sia stato resiliente il mercato del lavoro mentre l'incertezza politica raggiungeva il picco.

Questo è importante perché, secondo gli analisti, l'orientamento della politica della Fed ora dipende fortemente dall'occupazione. L'inflazione si è raffreddata in modo disomogeneo e i funzionari hanno segnalato che ulteriori progressi dipendono dall'indebolimento della domanda senza provocare un forte aumento della disoccupazione.

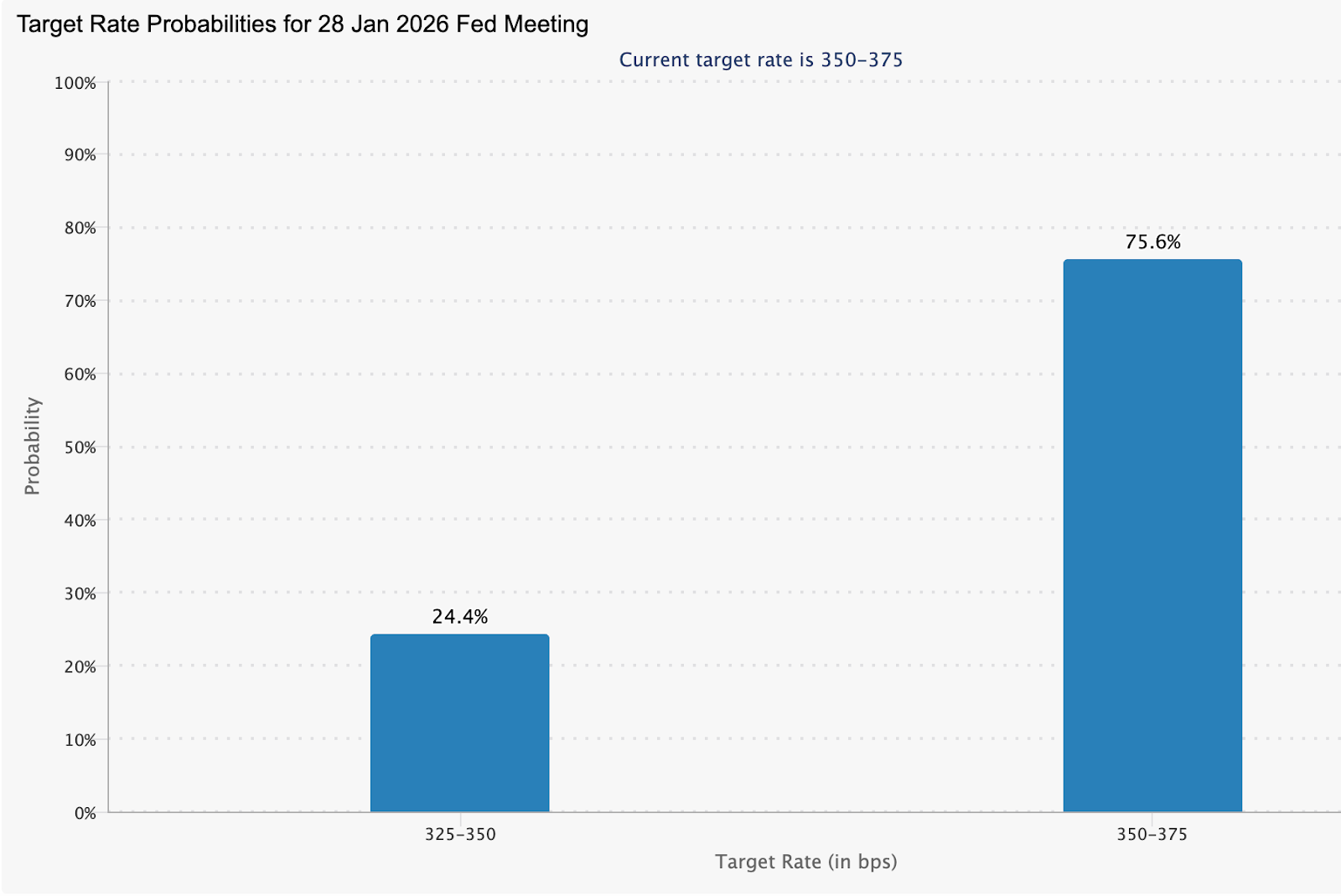

I futures sui Fed funds riflettono questa tensione, con i mercati che prezzano una probabilità del 75,6% di mantenimento dei tassi a gennaio, mentre si costruiscono silenziosamente aspettative di tagli se le condizioni del lavoro dovessero peggiorare ulteriormente.

Perché è importante

Secondo gli analisti, i dati sul lavoro si trovano all'incrocio tra crescita, inflazione e stabilità finanziaria. Un forte aumento delle assunzioni dà alla Fed la possibilità di mantenere una politica restrittiva, mentre segnali di debolezza rischiano di mostrare quanto il margine d'azione sia ristretto. Paul Mackel, responsabile globale della ricerca FX di HSBC, ha affermato che i rapporti pubblicati in ritardo aiuteranno a “fare chiarezza su come si sono evolute le condizioni occupazionali negli Stati Uniti durante lo shutdown”, aggiungendo che il dollaro rimane vulnerabile se i dati dovessero deludere.

Per i responsabili politici, la posta in gioco va oltre i mercati. Il governatore della Fed Stephen Miran ha recentemente sostenuto che le attuali letture dell'inflazione sovrastimano le pressioni sottostanti, suggerendo che la dinamica dei prezzi sia più vicina all'obiettivo del 2% di quanto non indichino i titoli.

Secondo gli esperti, i dati sull'occupazione confermano che la domanda di lavoro si sta raffreddando, indebolendo l'argomento per la pazienza, anche se l'inflazione non si è ancora completamente attenuata.

Impatto su mercati, asset e consumatori

Il dollaro ha già iniziato a riflettere questa incertezza. L'indice del dollaro statunitense è sceso a circa 98,26 nelle prime contrattazioni asiatiche, mentre il biglietto verde si è indebolito contro lo yen a 155,07 mentre i trader si posizionavano in vista dei dati. I mercati valutari sembrano sempre più sensibili ai segnali dal mercato del lavoro man mano che i differenziali dei tassi si riducono.

La risposta dell'oro è stata ancora più marcata. Dopo una breve correzione seguita a cinque giorni consecutivi di rialzi, i prezzi spot sono tornati a salire fino a circa 4.311 dollari l'oncia, sostenuti da un dollaro più debole e dalle aspettative di una politica più accomodante, prima di un'altra lieve correzione.

Tim Waterer, chief market analyst di KCM Trade, ha osservato che la debolezza del dollaro mantiene l'oro “in posizione di vantaggio”, con i mercati che si chiedono se la Fed stia sottovalutando i futuri tagli dei tassi.

I futures sulle azioni statunitensi, invece, sono rimasti pressoché invariati all'inizio della settimana, mentre gli investitori hanno evitato nuovi rischi in attesa del rapporto sull'occupazione di novembre pubblicato in ritardo. I futures legati a S&P 500 e Nasdaq sono saliti leggermente dopo le perdite di lunedì, mentre il Dow è rimasto quasi piatto, segnalando cautela più che convinzione.

I titoli tecnologici hanno guidato il calo nella sessione precedente, mentre le preoccupazioni sulle valutazioni dell'AI sono rimaste dopo i risultati deludenti di società come Oracle e Broadcom. Tuttavia, queste preoccupazioni sono passate in secondo piano mentre l'attenzione si sposta sui rischi macroeconomici. Il rapporto sui nonfarm payrolls di novembre dovrebbe mostrare un aumento contenuto di circa 50.000 posti di lavoro, con la disoccupazione prevista al 4,4%, numeri che potrebbero influenzare le aspettative su una possibile pausa o accelerazione dell'allentamento da parte della Fed nel 2026.

I mercati crypto hanno seguito una traiettoria diversa. Bitcoin e le principali altcoin sono scese mentre i trader riducevano la leva finanziaria in vista dei dati, innescando oltre 470 milioni di dollari di liquidazioni in 24 ore. Tuttavia, la storia suggerisce che, una volta che la debolezza del lavoro rimodella le aspettative di politica monetaria, gli asset sensibili alla liquidità spesso recuperano, talvolta in modo deciso.

Prospettive degli esperti

Guardando avanti, gli analisti vedono rischi asimmetrici intorno ai dati sull'occupazione. ANZ ha segnalato rischi al rialzo per l'oro se l'occupazione dovesse rivelarsi un punto debole, suggerendo che i prezzi potrebbero testare i 5.000 dollari l'oncia il prossimo anno se i tagli dei tassi dovessero arrivare prima del previsto.

La sfida più ampia è l'interpretazione. Il rapporto sull'occupazione di questa settimana arriva insieme ai dati su vendite al dettaglio, CPI, inflazione PCE e abitazioni, tutti pubblicati in una finestra temporale ristretta. I mercati probabilmente reagiranno non solo ai numeri in sé, ma anche a quanto coerentemente indichino un rallentamento dell'economia. I dati sull'occupazione potrebbero non fornire chiarezza da soli, ma potrebbero comunque agire da catalizzatore che costringe le aspettative a riallinearsi.

Punto chiave

I dati sull'occupazione negli Stati Uniti sono diventati il punto di pressione in cui si scontrano le preoccupazioni sulla crescita e le aspettative di politica monetaria. Un quadro occupazionale più debole rafforzerebbe la tesi per tagli dei tassi, indebolendo il dollaro e sostenendo oro e asset guidati dalla liquidità. Volatilità probabile con l'arrivo simultaneo di molte pubblicazioni in ritardo. Gli investitori dovrebbero osservare non solo i dati principali, ma anche quanto decisamente essi rimodellino la narrativa della Fed in vista del 2026.

Analisi tecnica sull'oro

L'oro rimane in una fase costruttiva ma di consolidamento dopo il forte rally, con il prezzo che si è fermato poco sotto la resistenza a 4.365 dollari mentre emergono prese di profitto. Gli indicatori di momentum suggeriscono un raffreddamento piuttosto che un'inversione: l'RSI è sceso leggermente sotto 70, segnalando che le condizioni di ipercomprato si stanno attenuando, mentre il MACD rimane saldamente in territorio positivo, con un istogramma piatto che indica un rallentamento del momentum rialzista piuttosto che una vera debolezza.

Finché il prezzo rimane sopra la zona di supporto a 4.035 dollari, la struttura rialzista di fondo resta intatta. Una rottura decisa sopra i 4.365 dollari probabilmente riaccenderebbe il momentum del trend, mentre una mancata tenuta dei supporti chiave potrebbe esporre a liquidazioni più profonde verso i 3.935 dollari.

Perché Nvidia è un barometro per una bolla dell’IA

Molti considerano Nvidia il segnale più affidabile del mercato per capire se il boom dell’intelligenza artificiale sia fondato sulla realtà o stia scivolando verso l’eccesso.

Molti considerano Nvidia il segnale più affidabile del mercato per capire se il boom dell’intelligenza artificiale sia fondato sulla realtà o stia scivolando verso l’eccesso. In quanto principale fornitore di chip che alimentano i large language model e i data centre, i suoi ricavi riflettono la spesa reale per l’IA piuttosto che l’intento speculativo. Quando la fiducia in Nvidia vacilla, di solito è il segnale che gli investitori stanno mettendo in discussione la sostenibilità del mercato IA più ampio.

Questa attenzione è in aumento. Dopo tre anni di investimenti incessanti nell’IA seguiti al lancio di ChatGPT, il settore ora si trova di fronte a prospettive di crescita in rallentamento, costi di capitale in aumento e domande più difficili sulla monetizzazione.

Con il Nasdaq 100 che scambia a circa 26 volte gli utili futuri, ben al di sotto degli estremi della dot-com ma ben al di sopra delle medie di lungo periodo, Nvidia si trova al centro di un dibattito che, secondo i recenti report, potrebbe influenzare i mercati fino al 2026.

Cosa guida il ruolo di Nvidia nel ciclo dell’IA?

Nvidia è importante perché vende l’infrastruttura che rende possibile l’IA. L’addestramento e l’esecuzione di modelli avanzati dipendono ancora fortemente dalle sue GPU, rendendo l’azienda un beneficiario diretto dell’espansione dei data centre negli Stati Uniti, in Europa e in Asia. A differenza delle aziende software che propongono casi d’uso futuri, il flusso di ordini di Nvidia mostra se la domanda di IA si traduce in investimenti fisici.

Questa posizione rende anche il titolo molto sensibile a qualsiasi rallentamento della spesa, secondo gli analisti. Quando gli hyperscaler come Microsoft, Alphabet e Amazon segnalano cautela sulla spesa in conto capitale, o quando i progetti vengono ritardati a causa di vincoli energetici o pressioni finanziarie, Nvidia è spesso il primo grande nome a reagire. Il suo prezzo delle azioni si comporta sempre più come un referendum in tempo reale sul fatto che la costruzione dell’IA stia accelerando o stia raggiungendo un plateau.

Sono emerse anche preoccupazioni su come venga finanziata questa domanda. Nvidia ha impegnato somme considerevoli per sostenere clienti e partner come parte di investimenti più ampi nell’ecosistema, alimentando il dibattito sul fatto che alcune parti della catena di fornitura dell’IA si stiano affidando a finanziamenti circolari. Pur non essendo intrinsecamente negativo, ciò aggiunge complessità in una fase in cui gli investitori desiderano chiarezza sulla domanda organica piuttosto che sull’ingegneria finanziaria.

Perché è importante

Gli osservatori di mercato hanno notato che l’influenza di Nvidia si estende ben oltre il proprio bilancio. Il titolo è diventato un proxy per la salute dell’intero ecosistema IA, che comprende fornitori di cloud, produttori di chip, utility e costruttori di data centre. Quando Nvidia sale, rafforza la fiducia che gli investimenti nell’IA siano produttivi. Quando vacilla, solleva dubbi sul fatto che il capitale venga impiegato più velocemente di quanto i rendimenti possano giustificare.

Questa dinamica è importante perché l’esposizione all’IA è diventata affollata. I dati hanno rivelato che una larga parte dei guadagni dell’S&P 500 negli ultimi tre anni è stata trainata da un ristretto gruppo di leader tecnologici e dai loro fornitori. Come ha recentemente affermato un gestore di portafoglio, titoli come Nvidia non faticano quando la crescita rallenta leggermente – faticano quando la crescita smette di accelerare. In questo contesto, anche piccole delusioni possono innescare forti riposizionamenti.

Impatto sul mercato dell’infrastruttura IA

I recenti movimenti dei titoli legati all’IA sottolineano questa sensibilità. Le azioni Oracle sono crollate dopo che la società ha riportato spese in conto capitale superiori alle attese e una crescita del cloud più debole, evidenziando la tensione tra investimenti aggressivi nei data centre e redditività a breve termine.

Sebbene Oracle abbia insistito che i suoi piani di espansione restano intatti, la reazione del mercato si è propagata lungo la catena di fornitura dell’IA, inclusa Nvidia.

Gli analisti hanno sottolineato che l’episodio ha rafforzato un rischio chiave per il settore: l’infrastruttura IA si scontra con vincoli del mondo reale. Costruire data centre richiede enormi quantità di capitale, elettricità, manodopera qualificata e tempo. Ritardi o sforamenti dei costi potrebbero non compromettere la tesi di lungo termine sull’IA, ma comprimono i margini e allungano i tempi di recupero – esattamente ciò che gli investitori temono in questa fase del ciclo.

La geopolitica aggiunge un ulteriore livello di incertezza. Nvidia resta esposta ai controlli sulle esportazioni e alle politiche mutevoli della Cina, che possono influenzare la visibilità dei ricavi anche mentre la domanda globale di IA cresce. Questo rischio di titoli non mina l’importanza della tecnologia, ma limita quanto ottimismo i mercati sono disposti a prezzare.

Prospettive degli esperti

La maggior parte degli analisti non si aspetta un crollo improvviso simile allo scoppio della bolla dot-com. I leader dell’IA di oggi sono più grandi, più redditizi e meglio capitalizzati rispetto ai loro omologhi della fine degli anni ’90. L’esito più plausibile è invece una rotazione all’interno del comparto IA, in cui gli investitori privilegiano aziende con una generazione di cassa chiara e su larga scala, rivalutando invece i titoli più costosi che dipendono da un’esecuzione impeccabile.

Per Nvidia, la prossima fase dipende dall’esecuzione più che dall’hype. I mercati osserveranno se gli hyperscaler manterranno la spesa in conto capitale mentre aumentano i costi di ammortamento, se la domanda si allargherà oltre una manciata di acquirenti dominanti e se la crescita dei ricavi IA potrà assorbire la scala degli investimenti infrastrutturali in corso. Se Nvidia continuerà a superare queste prove, potrebbe sgonfiare i timori di una bolla. In caso contrario, il prezzo delle sue azioni rifletterà probabilmente un mercato che ricalibra le aspettative piuttosto che abbandonare del tutto l’IA.

Conclusione chiave

Nvidia è diventata il parametro più chiaro del mercato per capire se il boom dell’IA sia sostenibile o eccessivo. La sua posizione al centro dell’infrastruttura IA significa che riflette decisioni di investimento reali, non solo ottimismo. Sebbene i timori di una bolla vera e propria possano essere prematuri, l’era dell’entusiasmo incontestato sta svanendo. I prossimi segnali arriveranno dalla disciplina nella spesa, dall’esecuzione e dalla capacità dell’IA di trasformare la scala in profitti duraturi, secondo gli esperti.

Approfondimenti tecnici su Nvidia

All’inizio della stesura, NVIDIA (NVDA) scambia vicino a $176, rimanendo appena sopra il livello di supporto critico di $175,00. Questa zona è fondamentale per la direzione di breve termine: una rottura sostenuta al di sotto potrebbe innescare liquidazioni e aprire la strada a ulteriori ribassi, mentre il mantenimento sopra tale livello lascia aperta la possibilità di una fase di stabilizzazione.

Al rialzo, NVDA incontra resistenze stratificate a $196,00 e $207,40, entrambe aree in cui i trader si aspettano tipicamente prese di profitto o nuovi tentativi di acquisto se il momentum migliora. L’azione dei prezzi riflette una fase di consolidamento in corso dopo un brusco ritracciamento dai massimi recenti. Le candele restano compresse, segnalando esitazione mentre il mercato valuta se la correzione più ampia sia terminata o abbia ancora strada da fare.

L’RSI, attualmente intorno a 63, sta salendo lentamente vicino alla linea mediana, suggerendo un modesto recupero del momentum piuttosto che una forte inversione rialzista. Questo indica un mercato ancora in cerca di convinzione, con NVDA che probabilmente rimarrà in un range a meno che gli acquirenti non riescano a riconquistare con decisione la zona di resistenza a $196.

Perché USD/JPY sta perdendo il suo cuscinetto da carry trade

USD/JPY sta perdendo il suo cuscinetto da carry trade perché le ipotesi che hanno mantenuto lo yen debole per oltre un decennio stanno iniziando a sgretolarsi.

USD/JPY sta perdendo il suo cuscinetto da carry trade perché le ipotesi che hanno mantenuto lo yen debole per oltre un decennio stanno iniziando a sgretolarsi. L’era dei tassi d’interesse quasi a zero in Giappone si sta avvicinando alla fine, mentre il vantaggio di rendimento che un tempo rendeva irresistibile prendere in prestito yen si sta riducendo. La fiducia delle grandi aziende manifatturiere giapponesi è salita al livello più alto dal 2021 e la Bank of Japan è ampiamente attesa per un aumento del tasso di riferimento allo 0,75% nella riunione di dicembre.

Allo stesso tempo, il dollaro statunitense non gode più di un premio sui tassi incontrastato. Le aspettative sulla Federal Reserve si sono stabilizzate, ma non continuano più a salire in modo inarrestabile. Con la riduzione del differenziale dei tassi d’interesse e l’aumento dei costi di copertura, le dinamiche che hanno sostenuto la vendita persistente dello yen si stanno indebolendo. Questo cambiamento è importante perché USD/JPY è stato uno dei carry trade più affidabili del mercato – e questi scambi raramente si chiudono in modo silenzioso.

Cosa sta guidando USD/JPY?

Il motore principale dietro il cambiamento di USD/JPY è la crescente fiducia della Bank of Japan che inflazione e salari non siano più fenomeni temporanei. L’inflazione in Giappone ha superato il target del 2% per oltre tre anni e l’ultimo sondaggio Tankan mostra che le aziende ora si aspettano un aumento dei prezzi del 2,4% tra uno, tre e cinque anni, suggerendo che le aspettative di inflazione stanno diventando ancorate.

Questo segna una chiara rottura con la mentalità deflazionistica che ha dominato la politica giapponese per decenni. Il comportamento delle aziende rafforza questo segnale. Le grandi imprese prevedono di aumentare gli investimenti in conto capitale del 12,6% nell’attuale anno fiscale, mentre la carenza di manodopera è al livello più grave dal 1991, durante l’era della bolla degli asset in Giappone.

Questo mercato del lavoro sempre più rigido sostiene la crescita salariale, che la BoJ ha ripetutamente identificato come prerequisito per aumenti dei tassi sostenuti. Con le aziende in grado di trasferire i costi più elevati ai consumatori, i responsabili politici ora hanno una giustificazione più solida per normalizzare la politica senza temere uno shock improvviso della domanda.

Perché è importante

Per i mercati valutari, questa non è solo un’altra storia di rialzo dei tassi. È un cambiamento di credibilità. Lo yen è stato a lungo trattato come valuta di finanziamento, venduto quasi per default ogni volta che l’appetito per il rischio globale migliorava. Questo riflesso si basava sulla fiducia che i tassi giapponesi sarebbero rimasti ancorati vicino allo zero indefinitamente. I dati Tankan, combinati con un linguaggio sempre più aggressivo da parte del governatore Kazuo Ueda, mettono in discussione questa ipotesi.

Gli analisti sostengono che le dinamiche del mercato del lavoro stanno ora facendo gran parte del lavoro della BoJ. Capital Economics osserva che le gravi carenze di manodopera “bloccano il circolo virtuoso tra salari più alti e prezzi più alti”, dando alla banca centrale spazio per continuare a stringere la politica senza compromettere la crescita. Se gli investitori accettano che il tasso neutrale del Giappone sia più vicino all’1,5–2,0%, valutazioni USD/JPY sopra 150 diventano più difficili da difendere.

Impatto sui mercati e sul carry trade

La principale vittima di questo cambiamento è il carry trade globale sullo yen. Per anni, gli investitori hanno preso in prestito yen a basso costo per acquistare asset statunitensi e globali a rendimento più elevato, spesso lasciando l’esposizione valutaria scoperta perché lo yen si indeboliva costantemente. Questa strategia funzionava perché i costi di finanziamento erano trascurabili e le prospettive di politica monetaria erano statiche.

Ora, entrambi i pilastri stanno vacillando. Con l’aumento dei rendimenti dei Japanese Government Bond e i mercati a termine che prezzano ulteriori rialzi della BoJ fino al 2026, coprire lo yen diventa più costoso. Questo non scatena una fuga improvvisa, ma incoraggia un disimpegno graduale. Man mano che le posizioni vengono ridotte e si aggiungono coperture, la domanda strutturale di yen aumenta, esercitando una pressione costante al ribasso su USD/JPY, anche se i rendimenti USA restano elevati.

Prospettive degli esperti

I mercati sono sempre più concentrati su ciò che accadrà dopo la riunione di dicembre della BoJ. Un aumento di un quarto di punto è in gran parte già scontato; il vero segnale arriverà dalle indicazioni prospettiche. Se la BoJ inquadra la politica come un movimento verso un tasso neutrale piuttosto che come un aggiustamento una tantum, la rivalutazione dello yen potrebbe accelerare.

La conferenza stampa del governatore Ueda dopo la riunione sarà esaminata attentamente per qualsiasi indicazione che la normalizzazione della politica si estenda ben oltre il 2026. Sul fronte USA, il quadro è più equilibrato. L’ultimo dot plot della Federal Reserve mostra un solo taglio dei tassi previsto per il 2026, una posizione più ferma rispetto a quanto si aspettavano i mercati all’inizio dell’anno. Tuttavia, la pressione politica e gli indicatori di crescita in rallentamento limitano quanto la Fed possa diventare aggressiva. Con i dati su lavoro e inflazione USA attesi questa settimana, la volatilità di USD/JPY potrebbe aumentare, ma la tendenza generale favorisce sempre più una lenta erosione del supporto guidato dal carry trade per la coppia.

Punto chiave

USD/JPY non è più isolato dalle dinamiche del carry trade che lo hanno definito per anni. Il miglioramento del contesto inflazionistico in Giappone, il mercato del lavoro più rigido e una Bank of Japan più sicura stanno erodendo le basi strutturali per uno yen debole. Sebbene l’aggiustamento possa essere lento, la direzione è sempre più chiara. I trader dovrebbero monitorare le indicazioni della BoJ, i dati sui salari e le pubblicazioni macro USA per confermare che questo cambiamento stia diventando permanente.

Approfondimenti tecnici su USD/JPY

All’inizio della stesura, USD/JPY è scambiato intorno a 155,14, in calo dai recenti massimi dopo aver fallito nel mantenere lo slancio sopra la resistenza a 157,40. Quest’area rimane una barriera chiave al rialzo, dove i trader tipicamente si aspettano prese di profitto a meno che il prezzo non riesca a superare con decisione. Al ribasso, il supporto immediato si trova a 155,10, seguito da 153,55 e 151,76; una rottura sotto questi livelli probabilmente innescherà liquidazioni di vendita e un movimento correttivo più profondo.

L’andamento dei prezzi indica che la coppia sta tornando verso la parte centrale della sua fascia di Bollinger Band , segnalando un raffreddamento dello slancio rialzista dopo il rally precedente. Questo suggerisce che USD/JPY potrebbe entrare in una fase di consolidamento a meno che gli acquirenti non tornino rapidamente sul mercato.

L’RSI, ora intorno a 56, sta scendendo bruscamente verso la linea mediana, evidenziando un indebolimento dello slancio e una crescente cautela tra gli acquirenti. Sebbene ciò non segnali ancora un’inversione di tendenza, indica rischi ribassisti a breve termine se il supporto a 155,10 non dovesse reggere.

Spiacenti, non abbiamo trovato alcun risultato corrispondente a .

Suggerimenti per la ricerca:

- Controlla che l'ortografia sia corretta e riprova

- Prova con un'altra parola chiave