結果

Is Apple stock’s record high the start of an AI-fuelled renaissance?

Analysts say Apple stock’s record high marks the beginning of a new AI-driven growth cycle rather than the end of one.

Analysts say Apple stock’s record high marks the beginning of a new AI-driven growth cycle rather than the end of one. With shares up 55% since April and $1.4 trillion added in market value, Apple’s resurgence is underpinned by solid fundamentals: accelerating iPhone 17 demand, a robust multi-year upgrade cycle, and steady progress in integrating artificial intelligence into its product ecosystem.

The evidence suggests this rally isn’t mere euphoria but part of a structural revaluation of Apple’s role in the emerging AI economy - though short-term technical indicators hint at a cooling period before the next leg higher.

Key takeaways

- $1.4 trillion rebound since April, fuelled by AI optimism and iPhone 17 sales.

- Loop Capital upgrade to Buy with a street-high $315 target (+25% upside).

- RSI nearing overbought territory, signalling potential near-term consolidation.

- AI-linked crypto assets such as FET, and AGIX, show correlated volume spikes with Apple’s rally.

- Institutional rotation into AI-focused equities and digital assets underscores a broader risk-on shift.

Apple’s market cap: The $1.4 trillion rally

Apple’s 2025 surge has been exceptional. Since April, the company has added $1.4 trillion in market value, reaching a fresh all-time high and reclaiming its position as one of the world’s most influential stocks. The latest leg up followed Loop Capital’s upgrade from Hold to Buy, with analysts lifting their price target from $226 to $315 - the highest on Wall Street.

Loop cited strong iPhone 17 sales, with 56.5 million shipments in Q3 2025, exceeding expectations. The firm also projects three consecutive record iPhone shipment years from 2025 to 2027, reinforcing the idea that Apple is at the front end of a long-anticipated upgrade and adoption cycle powered by AI-enhanced design and performance.

Apple’s AI technology as a catalyst

Apple’s rally aligns with a wider surge in AI-driven market confidence. Analysts view Apple’s ecosystem as a critical bridge between consumers and AI-powered devices - from its upcoming “AI Phone” to new on-device machine learning tools integrated into iOS.

The company’s market cap has now climbed to $3.89 trillion, overtaking Microsoft to become the second-most valuable firm globally, behind Nvidia. Institutional investors see Apple’s expansion into AI as a signal that the technology is moving from hype to mainstream adoption - especially in hardware and consumer interfaces.

Apple stock technical analysis

Technically, Apple’s RSI is approaching overbought levels, suggesting the possibility of short-term consolidation. Support remains firm near the April low, while resistance sits around the $315 price target.

At the time of writing, Apple stock is in price discovery mode with bullish momentum evident on the daily chart. The bullish narrative is also supported by RSI towering above the midline near 60. However, a wick is forming at the top of the latest candle, suggesting some sell pressure is emerging. If sellers assert themselves further, prices could find support levels near $244.15, with additional support around $225.20 and $201.80.

Traders using Deriv Trader can monitor such levels with built-in tools for technical analysis or cross-check potential profit and loss outcomes using Deriv’s trading calculators.

Trading Apple’s AI Momentum on Deriv Platforms

For traders looking to capitalise on Apple’s AI momentum, Deriv’s MT5 platform provides flexible access to both short-term and long-term strategies.

- Momentum trading: The MACD and RSI indicators on Deriv MT5 help confirm bullish continuation patterns. When RSI holds above 50 and price remains above the 20-day EMA, traders can consider long entries with stop-loss levels below key supports.

- Range trading: If Apple consolidates between $244 and $315, short-term traders can look for price bounces off support zones. Deriv Trader offers simplified contract types that allow traders to benefit from both rising and falling prices within defined ranges.

- Position management: Deriv’s trading calculators evaluate margin requirements, potential profits, and pip value before executing trades.

Cross-market ripple: stocks and crypto

Apple’s AI surge could influence other markets. Traders have observed rising activity in AI-related crypto pairs such as FET/USDT, which often track similar AI sentiment patterns.

This growing correlation suggests Apple’s performance is becoming a barometer for the broader AI trade. Volume spikes in AAPL and AI tokens often occur in tandem, reflecting cross-market optimism around the AI theme. For active traders, Apple’s RSI cycles may even serve as an early signal for moves in decentralised AI assets.

Institutional confidence and capital rotation

Apple’s $1.4 trillion rebound is more than a valuation story - it’s a symbol of institutional conviction in AI’s long-term profitability. Fund managers are reallocating capital from defensive sectors into high-growth AI opportunities, both in equities and digital assets.

That momentum extends to crypto ETFs and large-cap tokens like Bitcoin and Ethereum, according to analysts, where inflows often mirror shifts in tech equity sentiment. The result is a cross-asset “risk-on” trend - with Apple’s performance acting as the trigger for renewed optimism in both traditional and decentralised markets.

Investment implications

For investors, Apple’s record high reinforces its role as a cornerstone of the AI economy. Equity traders may seek entry points near consolidation zones, while crypto participants can use Apple’s price action as a sentiment indicator for AI-linked digital assets.

Whether Apple breaks through $315 or pauses for a reset, its rally symbolises the market’s growing conviction in AI as the next structural growth engine - uniting Wall Street and Web3 under one accelerating trend: the race to own the future of intelligence.

Oil price prediction 2026: Rebound toward $65 or slide on weak demand?

Oil prices have fallen to their lowest levels in five months, and the balance of data as well as analysts suggest that a meaningful rebound toward $65.00 per barrel is unlikely unless global demand recovers.

Oil prices have fallen to their lowest levels in five months, and the balance of data as well as analysts, suggest that a meaningful rebound toward $65.00 per barrel is unlikely unless global demand recovers. Despite renewed political efforts to restrict Russian crude flows and strengthen sanctions, oversupply and soft consumption are driving a supply-heavy market. WTI crude currently trades near $58.00, while Brent sits around $62.00 - both struggling to find upward momentum as inventories swell and traders brace for weaker growth.

Key takeaways

- WTI trades near $58.00–$59.00 and Brent at $62.00, both at five-month lows.

- India’s pledge to halt Russian crude imports and U.S. pressure on China may tighten supply marginally.

- The U.K. sanctions new Russian oil assets and tankers, adding friction to global trade.

- OPEC+ output is rising as members unwind cuts, while U.S. shale continues record production.

- IEA forecasts a 3 million bpd surplus by 2026, the largest since 2020.

- Bank of America sees Brent averaging $64.00 in Q4 2025 and $56.00 in 2026, implying limited recovery potential.

- Technical support for WTI lies near $58.25, with resistance at $65.61–$70.00

Political pressure meets market inertia

After weeks of steady declines, oil prices saw a short-lived rebound in early Asian trading, supported by fresh geopolitical headlines. U.S. President Donald Trump announced that Indian Prime Minister Narendra Modi had agreed to halt Russian oil imports, marking a symbolic win in Washington’s campaign to curb Moscow’s energy revenues. Trump added that he would next seek to pressure China to reduce its imports - a move that, if successful, could restrict the flow of discounted Russian crude that has cushioned global supply.

Meanwhile, the U.K. unveiled new sanctions on Russia’s two largest oil firms, Lukoil and Rosneft, and 44 “shadow fleet” tankers suspected of helping Moscow evade G7 price caps. The measures include asset freezes, director bans, and restrictions on British services, making it more difficult for Russia to move crude via alternative shipping networks.

Despite these political developments, the market reaction has been modest. Traders remain sceptical that diplomacy alone can offset the mounting evidence of a supply glut. According to API data, U.S. inventories rose by 7.36 million barrels in the week ending 10 October, while gasoline inventories increased by nearly 3 million barrels. Distillate inventories, including diesel, fell by 4.79 million barrels, hinting at steady consumption in transport fuels but not enough to shift the broader trend.

OPEC+ production increases are overwhelming the market

The International Energy Agency (IEA) revised its 2025 and 2026 oil supply forecasts higher, reflecting a faster unwinding of OPEC+ production cuts and robust growth from non-OPEC producers. Global supply is now expected to grow by 3 million bpd in 2025 and 2.4 million bpd in 2026, driven by two key forces:

- OPEC+ expansion: Saudi Arabia, Iraq, and the UAE have boosted output, collectively adding close to 400,000 barrels per day since September as they unwind earlier cuts.

- Non-OPEC surge: The United States, Brazil, Canada, and Guyana continue to scale production, with U.S. output at a record 13.58 million bpd. This record level has been achieved despite a significant reduction in active rigs, thanks to shale efficiency gains, longer laterals, and the completion of drilled-but-uncompleted (DUC) wells.

This aggressive production pace is pushing the market toward what the IEA calls a “persistent surplus.” Global inventories climbed to 7.9 billion barrels in August - the highest since 2021 - and the volume of “oil on water” surged by 102 million barrels in September as exports from the Middle East and the Americas grew.

The IEA says global oil demand growth is slowing

On the demand side, the IEA expects a much slower recovery. It forecasts oil demand growth of just 680,000 bpd in 2025 and 700,000 bpd in 2026, both about 20,000 bpd lower than its previous outlook. That’s less than half the growth rate projected by OPEC, which expects +1.29 million bpd next year.

The weakness is concentrated in major economies, where consumer confidence remains low, inflation has eroded spending power, and industrial output is softening. In China, deflationary pressures and a protracted property market slump continue to weigh on energy consumption. The renewed U.S.–China trade tensions, including higher tariffs and port fees, risk further depressing manufacturing activity and freight demand.

The IEA’s conservative stance contrasts sharply with OPEC’s optimism. While OPEC sees emerging markets sustaining transport fuel demand, the IEA expects the shift toward renewables and efficiency improvements to slow overall consumption. As a result, the agency’s models now project a significant surplus by mid-decade unless supply curbs intensify.

OPEC oil production forecast: The 2026 glut warning

The IEA’s October Oil Market Report warned that global oil supply could exceed demand by almost 4 million bpd in 2026 - a glut larger than the pandemic-era oversupply that sent prices below $40.00 in 2020. That scenario is underpinned by continued OPEC+ expansion, strong non-OPEC output, and sluggish industrial recovery in key markets.

Brent’s recent drop below $66.00 and WTI’s slide to $58.00 reflect investor concern that the market may not absorb the rising supply even with record refining runs. Refineries are processing around 85.6 million bpd, but most analysts agree that this level of throughput is unsustainable if global inventories continue to rise.

If the projected surplus materialises, Brent could test the $50.00–$55.00 range, while WTI may stabilise around $55–$60 unless production slows or demand surprises on the upside.

Geopolitical factors could slow the fall

Political risk remains a key variable that could temporarily support prices. Sanctions on Russia and Iran continue to constrain output from two of the world’s largest exporters. China’s strategic stockpiling of crude for energy security has also absorbed surplus barrels earlier this year, softening the downside momentum. Additionally, the Trump administration’s diplomatic campaign to pressure India, China, and Japan to reduce Russian imports could, over time, tighten the market if those commitments translate into actual trade restrictions.

However, the market has seen similar announcements before, and traders are waiting for tangible evidence of supply tightening. Bank of America expects short-term volatility around these developments but maintains a base case for Brent at sub $50 if Chinese demand continues to soften or if Washington escalates its tariffs on Beijing.

Oil price technical insight

From a technical standpoint, WTI crude is testing a significant support level around $58.25. A sustained move below this threshold could open the path toward $55.00–$57.00, while a rebound could target $65.61 and then $70.00, provided that buy-side momentum returns. Current trading volumes suggest that sellers still dominate, but if geopolitical headlines trigger renewed buying, short-term recoveries remain possible.

The potential rebound narrative is supported by prices touching the lower Bollinger band - hinting at oversold conditions. RSI pointing up towards the midline also suggests building buy momentum.

Trading oil price volatility with Deriv

Oil price swings create opportunities for traders seeking to capture short-term volatility or hedge longer-term exposure. On Deriv MT5, you can trade WTI and Brent CFDs with access to advanced charting tools, flexible leverage, and custom indicators to track price momentum and support/resistance levels.

During periods of heightened uncertainty - such as rising OPEC+ supply or U.S. inventory surges - traders can manage exposure with stop-loss and take-profit features available on Deriv MT5. To plan positions more precisely, use Deriv’s trading calculator to estimate margin, pip value, and potential returns before entering the market.

For more insights on commodities like oil, explore our commodity trading guide.

Investment implications

The market suggests heightened downside risk over the medium term for investors. If political headlines or new sanctions trigger brief rallies, short-term tactical buying near $61.00- $62.00 support may offer opportunities. However, the broader outlook remains bearish, with prices likely capped below $70.00–$75.00

Low-cost producers and U.S. shale operators are positioned to withstand lower prices thanks to efficiency gains, while offshore and high-cost projects may face margin compression. Refining companies could remain relatively insulated, benefiting from cheaper feedstock and strong throughput volumes, even in a lower price environment.

2025年黃金與美國國債殖利率:經典避險工具失效了嗎?

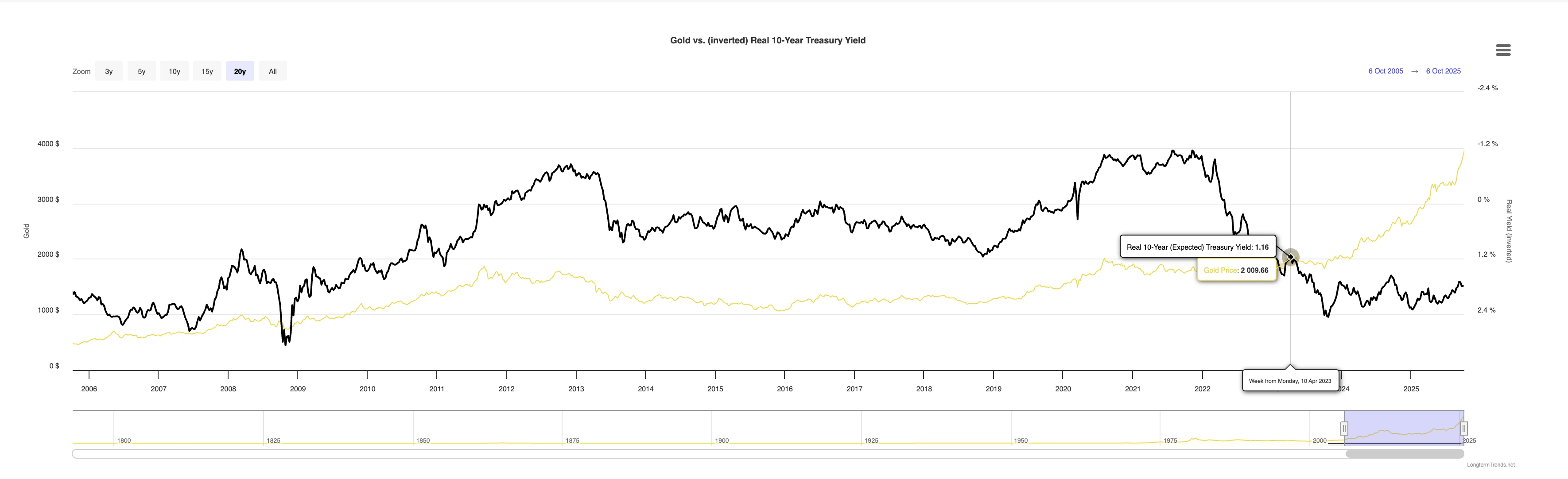

黃金與美國國債殖利率長期以來的反向關係在2025年已經徹底瓦解。

黃金與美國國債殖利率長期以來的反向關係在2025年已經徹底瓦解。這項貴金屬價格已飆升至每盎司4,000美元以上,即使國債殖利率已趨於穩定且美元走弱。這種背離顯示全球風險情緒出現更深層的轉變:投資人不再將美國國債視為可靠的避險工具。相反地,在債務疑慮、通膨風險與財政不確定性動盪的市場中,黃金已成為首選的避險資產。

重點摘要

- 2025年約有9.2兆美元的美國可流通債務到期,迫使財政部在需求疲弱下再融資創紀錄的債券規模。

- 聯邦赤字預計將達到1.9兆美元,加劇對債務不可持續與財政自滿的擔憂。

- 持續的通膨與關稅相關衝擊推高長天期債券的期限溢酬,使國債表現更像風險資產。

- 即使殖利率維持高檔,美元仍下跌,反映市場對政府財政狀況信心流失。

- 黃金今年以來已上漲52%,突破4,000美元,因央行與投資人從債券轉向實體資產。

國債殖利率市場承壓

美國國債市場經歷了數十年來最艱難的一年。到期債務浪潮——約9.2兆美元,其中大部分集中在上半年——迫使政府以極快速度發行新債。投資人需求無法跟上,導致全面拋售與殖利率上升,特別是長天期債券。

同時,財政赤字膨脹至1.9兆美元,加劇市場對政府支出增加將惡化長期債務可持續性的擔憂。投資人要求更高殖利率來持有美國債務,實質上將國債重新定價為風險資產,而非防禦性資產。

技術性與政策衝擊——包括美國貿易政策轉變與關稅調整——進一步扭曲價格並推高期限溢酬。供給過剩、通膨焦慮與財政疑慮的組合,使國債波動性達到自2020年以來最高。

黃金作為避險資產填補真空

通常,國債拋售會推升美元並壓抑黃金。但2025年顛覆了這一劇本。美元與國債齊跌,暴露出對美國財政信譽的信心危機。這為黃金取代國債成為防禦性資產鋪平了道路。

投資人、基金經理與央行加速購買實體黃金與ETF,認為在政府債務顯得脆弱的環境下,黃金是更可靠的價值儲存工具。

結果是黃金歷史性地突破每盎司4,000美元,創下近五十年來最佳表現。

黃金 vs 美國國債殖利率——2025年表現比較

| 期間(2025) | 黃金價格(美元/盎司) | 黃金年初至今漲幅 (%) | 10年期國債殖利率 (%) | 殖利率年初至今變化(基點) | 主要市場背景 |

|---|---|---|---|---|---|

| 2025年1月初 | 2,600 | — | 4.20 | — | 國債拋售開始,債務發行量大增與赤字疑慮升溫。 |

| 2025年3月 | 3,100 | +10.7 % | 4.15 | –5 基點 | 黃金在殖利率穩定下仍上漲——避險壓力初現。 |

| 2025年6月 | 3,500 | +25 % | 4.05 | –15 基點 | 通膨疑慮持續;殖利率略降,黃金大漲。 |

| 2025年9月 | 3,850 | +37 % | 4.12 | +7 基點 | 黃金與殖利率同時上升——避險機制徹底失效。 |

| 2025年10月 | 4,004(10月8日現貨收盤) | +42 % | 4.13 | +26 基點(自2024年12月起) | 殖利率持平;黃金維持4,000美元以上新高,確認脫鉤。 |

資料來源:World Gold Council(2025年中展望)、Reuters(2025年10月8日)、YCharts 美國10年期國債利率系列。

數據凸顯黃金與殖利率現已同步走勢。黃金42%的漲幅與約4.1%穩定殖利率並行,證明傳統的反向關聯——殖利率下跌時黃金上漲——已經瓦解。取而代之的是,兩種資產現正共同回應財政不確定性與投資人對政策穩定性的信任危機。

黃金–國債關聯瓦解的後果

黃金–國債避險機制的瓦解使市場更加波動且難以預測。殖利率維持高檔,股票市場在過去能互相抵消的跨資產關聯下難以穩定。美元走弱加劇通膨疑慮,形成回饋循環,進一步推升黃金需求。

然而部分分析師認為,2025年稍晚有機會出現逆轉。如果經濟放緩且聯邦準備理事會 降息,殖利率可能下跌,部分恢復過去的反向關係。但目前,黃金與國債同步走勢——這顯示經典避險結構性基礎已經出現裂痕。

2025–2026年黃金價格展望

分析師對未來走勢看法分歧。高盛預測若財政風險持續,黃金有望維持在歷史高點,而部分策略師則認為若經濟衰退導致殖利率下滑,債券壓力將於年底緩解。

然而,根本問題——高額債務發行、持續通膨與對美國財政管理信心減弱——指向長期再平衡。國債不再被視為純粹的避險資產,而是風險環境的一部分。黃金則成為不確定時代的穩定錨。

黃金價格技術面解析

撰文時,日線圖上明顯出現強勁買盤。然而,價格接近上升通道上緣,可能暗示有機會回調至3,850美元的通道下緣。這一回調預期獲得RSI深度超買區的支持。另一方面,MACD顯示多頭動能強勁。 若價格果斷突破現有水準,買方有望進一步上看4,100美元。

黃金投資啟示

對交易者與資產管理人而言,2025年的市場格局預示著全新避險現實。

短期內,黃金有望在4,000美元以上盤整,受央行持續買盤與避險資金流支撐。若經濟衰退引發降息,債券價格或可回升——但黃金仍將因其對政策與信用風險的防禦特性而具備戰略吸引力。

中期佈局應優先考慮在Deriv MT5上多元配置黃金,交易者可利用倍數工具於波動市況下管理槓桿。同時,善用 Deriv 的交易計算機有助於在黃金波動加劇時維持嚴謹的風險管理。

Deriv 平台黃金交易策略

Deriv 交易者可透過多種平台進入黃金市場,滿足不同交易風格與目標。

我們的平台提供現貨黃金(XAU/USD)交易,點差低至0.3點,流動性深厚,槓桿最高可達1:1000,具體取決於帳戶類型與司法管轄區。平台支援多種下單類型、進階圖表工具與技術分析指標。

希望以可控風險參與黃金價格波動的交易者,可選擇 Deriv Multipliers,該產品允許以固定最大損失參與槓桿交易,讓客戶無需傳統保證金要求即可參與短線黃金波動。

為協助交易規劃與持倉監控,Deriv 的交易計算機可協助用戶計算黃金及其他商品的合約規模、保證金需求與點值。所有平台還提供停損與止盈功能,便於精確下單與資金分配。

日本的新刺激時代是否促進下一個全球貨幣貿易爆發?

日本的擴張財政立場和超低利率可能恢復全球貨幣貿易。

是的-根據分析師表示,日本的擴張財政立場和超低利率可能會恢復全球貨幣貿易。日元跌至七個月低點,美元/日元下跌 爆發 在 151 以上,交易者再次借用日元追求更高收益 資產。由於市場將 155 作為下一個里程碑,東京現在面對保護其貨幣的壓力日益增加。除非日本央行(日本央行)堅持採取更嚴格的政策或直接干預,否則日元資助的交易可能會繼續提高全球風險願望,直到 2025 年。

重要提示

- 由於日元恢復疲軟和全球風險情緒,美元/日元創下了七個月高位,高於 151.00。

- 高井佐奈支持刺激政策提高了對大規模財政支出的預期,延遲了日本央行收緊。

- 由於投資者以便宜的方式借用日元以在國外投資較高收益的資產,進而持續交易活動再次復興。

- 東京警告過度波動,但市場繼續測試日本的介入門檻。

- 美元/日元可能會測試 155,否則日本央行大幅轉變或政府協調干預。

2025 年日本財政刺激措施和日元的下滑

日本的政治轉變正在推動日元新下降壓力。在高一沙奈獲選為自由民主黨(LDP)的新領導者之後,投資者期望她的政府將提高公共支出以支持增長。

雖然這個策略可能刺激經濟,但它引發了財政可持續性的擔憂,並使日本央行的通脹控制工作變得複雜。日本 8 月份通脹為 2.7%,仍高於 2% 的目標,表明政策應保持緊密。

日本通脹率

然而,預期正在相反的方向發展:市場現在只有 26% 的機率在 10 月 30 日將日本央行加息,較高市勝前的 60% 下降。

日本銀行利率

這種前景的轉變使以日元計價的投資不太吸引力,並促進資金流入高收益市場,加速貨幣的下跌。

高市振興市場,日元走勢交易焦點

攜帶交易再次成為市場關注的中心。隨著日本利率固定在零附近,交易者正在借用日元來購買收益率較高的經濟體(例如美國或澳大利亞)的資產。

當全球化時,這個策略蓬勃發展 風險 食慾很高,2025 年的股市反彈為了完美的背景。納斯達克指數、標普 500 指數和日本日經 225 指數最近創下新高,反映了廣泛的投資者信心。同樣的樂觀情緒已削弱了日元的安全避險需求,從而加強了它作為全球首選資金貨幣的作用。

這種動態反映了 2000 年代中期的貿易蓬勃發展,當時日元疲軟激發了全球投機投資-直到日本央行突然的政策轉變逆轉了趨勢。然而,目前,日本的貨幣態勢和財政擴張正在使該策略保持活力。

交易洞察:當波動率低且利率點差寬廣時,持倉交易會獲利,但當情緒轉變時,它們可以很大地放鬆。在我們的中心了解更多有關波動的市場進行交易 市場波動指南。

東京的困境:干預或容忍滑行

日本財政部陷入了一種熟悉的困境。由於美元/日元現在高於 151,交易者正在留意政府干預的跡象,這在歷史上是當貨幣對接近 150—152 時觸發的。

財政部長加藤勝信重申了日本準備應對「過度波動」,但市場仍然懷疑。除非獲得貨幣政策調整支持,否則干預費昂貴且短暫。由於高市的政府傾向於財政擴張,僅僅口頭警告不太可能阻止日元的賣出。

這使東京有兩種選擇:直接干預,冒著有限的成功風險,或等待並希望市場穩定-這是一個風險的呼籲,因為投機定位重大傾向於美元/日元的長期。

美國因素:儘管有逆風,美元仍有彈性

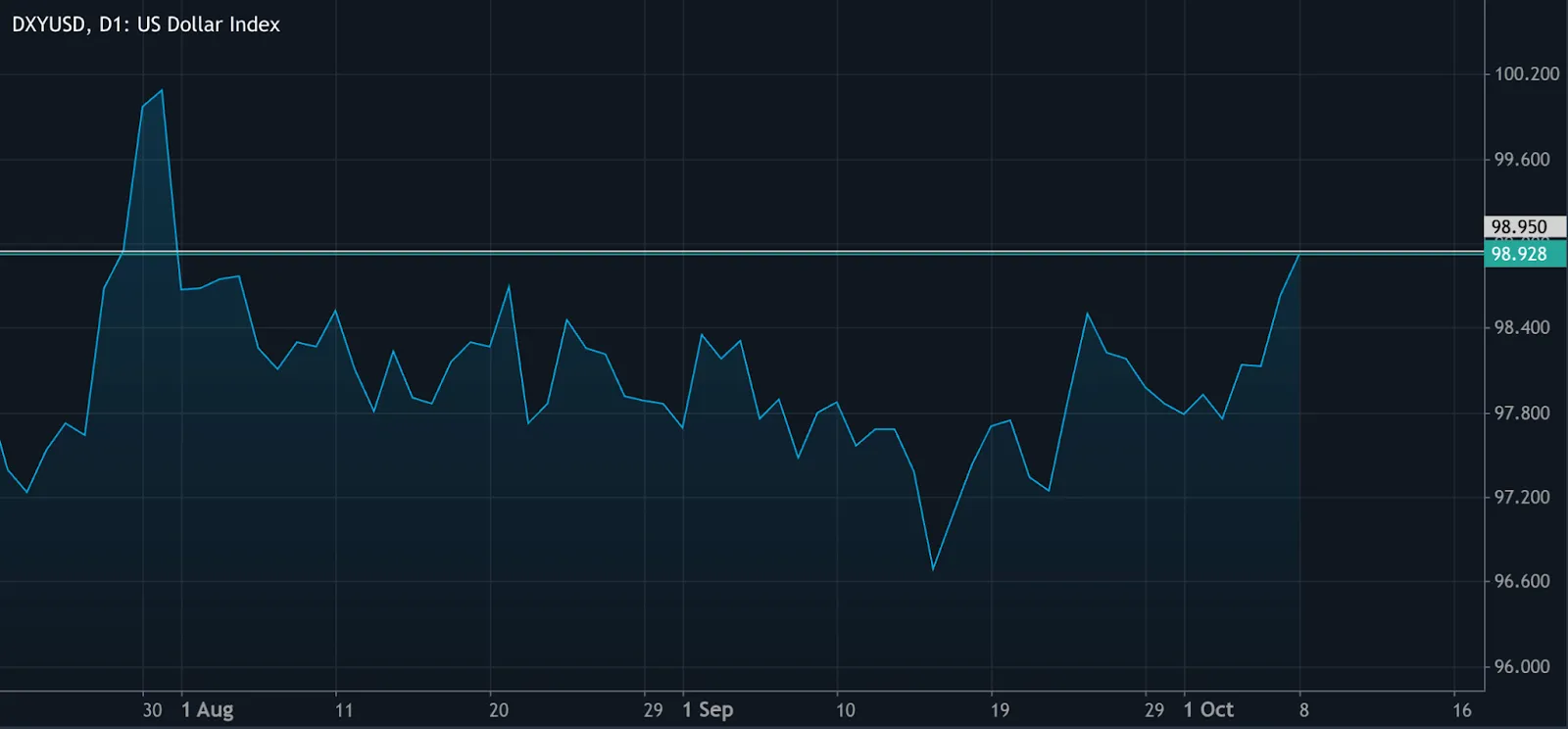

即使在國內挑戰中,美元仍然堅定。儘管政府持續關閉和預期 美聯儲 利率降低-市場定價 10 月份降 25 個基點的機率為 95%,12 月份降低 84%-美元繼續受益於避險的需求。

DXY 指數保持在 98 以上,反映了市場認為美國資產保持比日本更穩定。

結果:即使美元走軟也看起來相對於日元強勁,使美元/日元保持良好的支撐。

直到 美聯儲 加速放寬或日本央行收緊,兩個經濟體之間的收益差距將繼續固定日元走弱。

什麼會改變趨勢?

幾個觸發程序可能會逆轉或減緩日元的下跌:

- 日本央行政策樞紐: 鷹派的聲明或意外加息可能會震驚市並提高日元。

- 協調干預: 財政部和日本央行的聯合行動可能會產生更明顯、更持久的反彈。

- 全球排除風險事件: 重大股票調整或地緣政治爆發可能會恢復安全避險需求。

- 美國加快降息: 美聯儲可能會縮小收益差,並抑制美元/日元走勢。

然而,如果沒有這些催化劑之一,日元的疲軟似乎將繼續。

美元日元技術見解:美元/日元目標 155

在撰寫本文時,每日圖表上顯而易見的買入壓力,貨幣對處於 152.36 左右的價格探索模式。數量數據顯示買家主導地位,而賣家還沒有表現足夠的信心來挑戰趨勢。

如果賣出壓力增加,日元回歸可能會引發向 147.10 和 146.24 支撐位下跌。但是,如果看漲勢頭持續,美元/日元可能將其反彈延伸至 155,標誌著 2025 年的潛在新高點。

技術摘要:趨勢仍看漲,但升幅 揮發性 接近干預水平意味著交易者應該管理 位置大小, 保證金使用,以及 槓桿 小心曝光。

交易者可以通過使用來監控這些美元/日元水平 德里夫 MT5 先進的圖表工具,可精確進出入時。

日元投資影響

對於交易者來說,政策差異仍然是推動美元/日元的關鍵主題。

- 短期策略:只要 151 個保持為支撐位,下跌進行購買可能仍然有利,但交易者應密切關注東京的言語。

- 中期定位:保持靈活性可能是有利的-干預或政策意外可能會導致急劇反轉。

- 跨市場影響: 持倉交易的回報範圍超過外匯,可能促進由廉價日元借貸資助的全球股票和債券流量。

我們的外匯 交易計算器 可協助確定手提交易策略的最佳頭寸大小、保證金要求和潛在回報。

除非日本很快收緊政策,否則 2025 年可能標誌著全球貨幣貿易的全面回歸-以及日元延長的疲軟期。

2025 年黃金價格預測:黃金會破 4,000 美元,重新定義對貨幣的信任嗎?

隨著中央銀行購買、ETF 流入以及明顯去美元化的推動,黃金已成為 2025 年的終極「信託對沖」。

黃金收盤接近 4,000 美元, 交易約為每盎司 3,970 美元 -歷史上最高水平。今年上漲超過 50%,反映了更深厚的全球趨勢:投資者正在遠離紙幣轉向有形價值。隨著中央銀行購買、ETF 流入以及明顯去美元化的推動,黃金已成為 2025 年的終極「信託對沖」。

重要提示

- 黃金至今已上漲 50%,測試了 3,970 美元/盎司,是有史以來最強勁的表現。

- 中央銀行採購量:每月約 80 公噸(世界黃金委員會,2025 年)。

- ETF 流入量:2025 年上半年上半年增加 200 噸(彭博金融公司)。

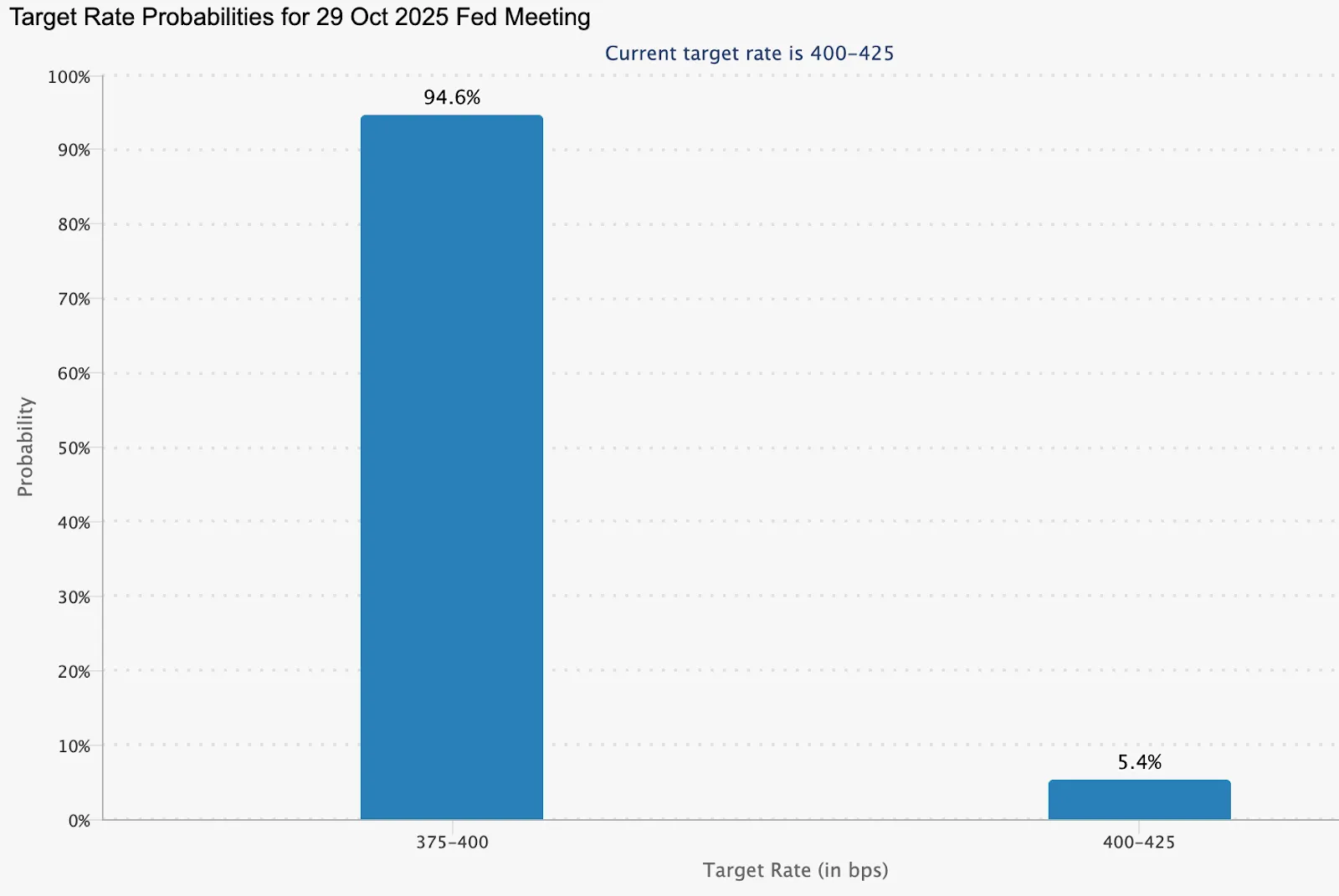

- 美聯儲降息概率:94.6%(CME FedWatch 工具)。

- 瑞銀目標:4,200 美元;高盛:到 2026 年前 4,900 美元。

- 宏觀主題:去美元化和對法定貨幣的信任下降。

黃金的創紀錄反彈-推動它的原因

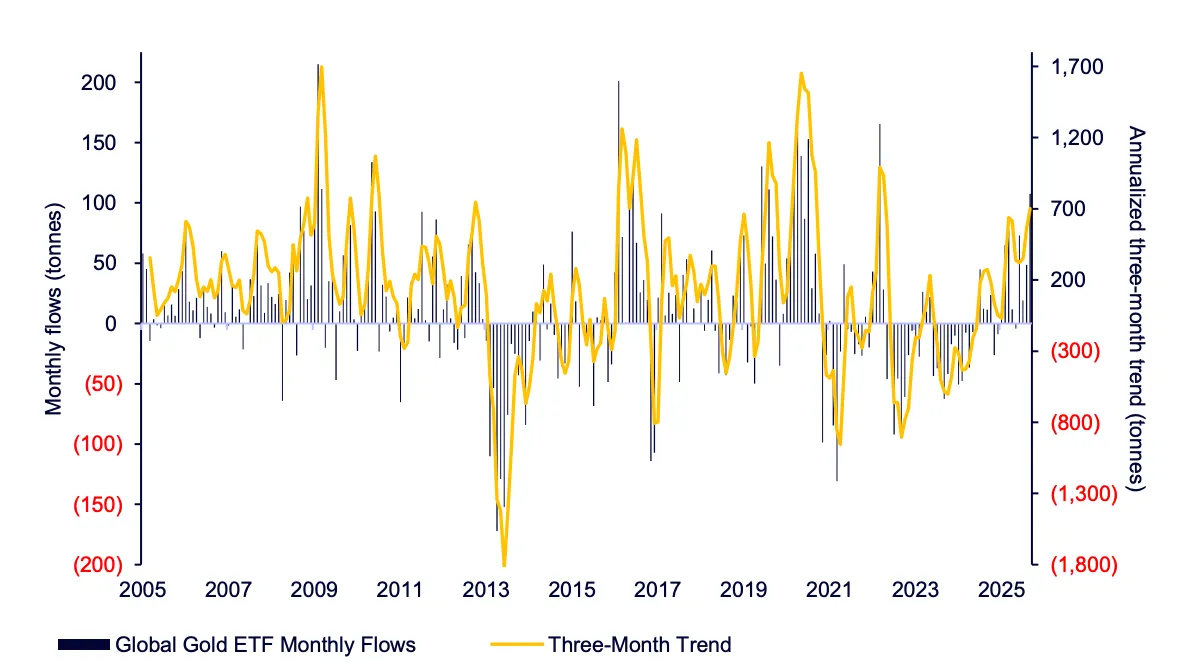

黃金 2025 年反彈 開始於三月,當時價格突破了 3,000 美元大關,然後在四月 3,500 美元,到 9 月為 3,800 美元。每個突破都受到一致的 ETF 流入和中央銀行需求的支持,這些都在創造了結構性的購買壓力。

彭博數據顯示,黃金支持的 ETF 在 2025 年上半年增長 200 公噸,這是自 2020 年以來最大的跳躍。交易者還增加了對 SPDR 黃金股 ETF 的看漲曝光率,從而加強機構動力。

替代文字:一條線條圖,顯示 2005 年至 2025 年的全球黃金 ETF 月流量(公噸)。

資料來源:彭博金融股份有限公司、SSIM

同時,較低利率使黃金相對於帶收益資產變得更具吸引力。美國聯儲 9 月份的 25 個基點下跌,以及 10 月份再次的預期繼續削弱美元,並促進避險資產的需求。

中央銀行黃金買入:去美元化對黃金的影響

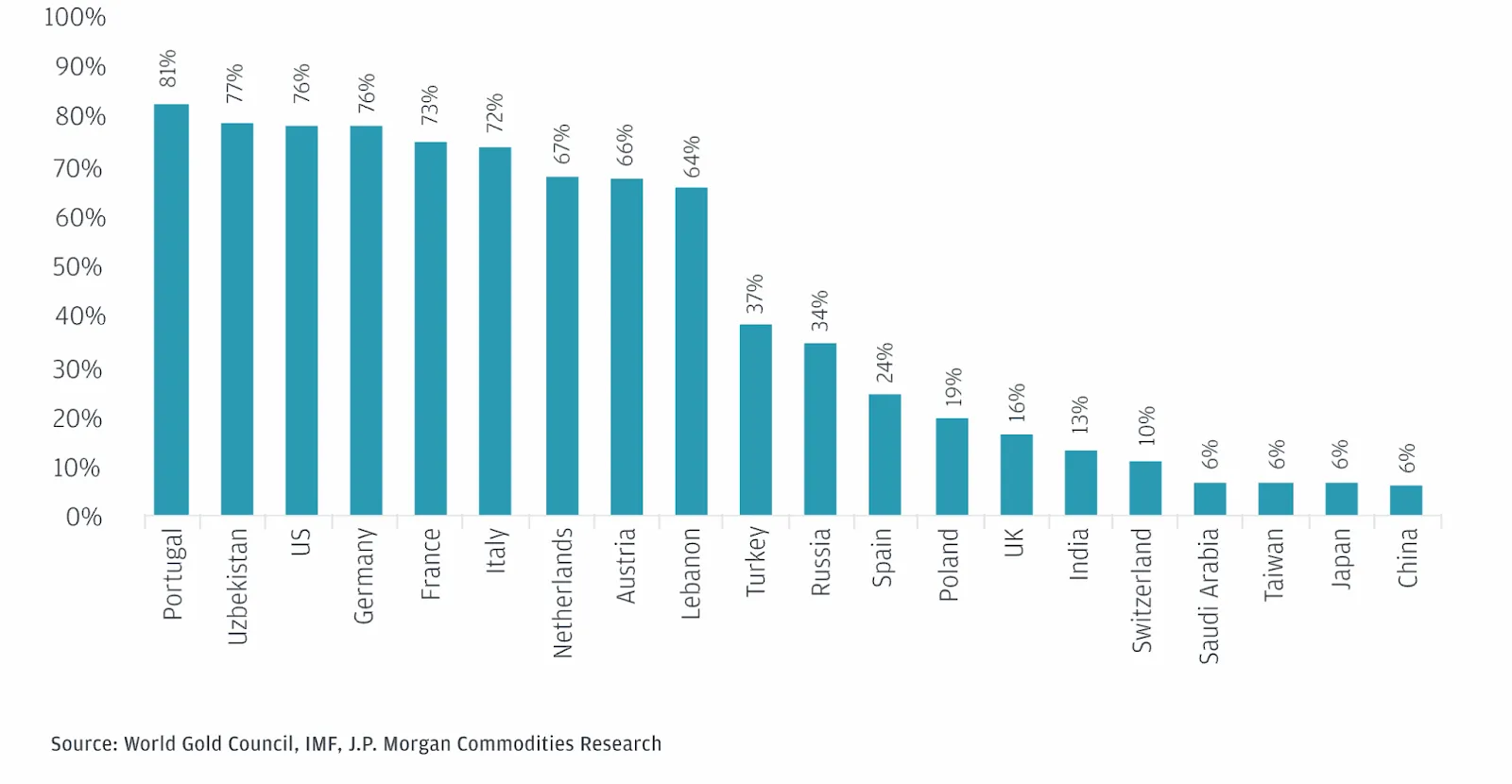

世界黃金委員會(WGC)數據顯示,亞洲、中東和拉丁美洲的中央銀行正以創紀錄的速度購買黃金,今年平均每月 80 噸。

高盛預測每月 70—80 噸中央銀行需求將持續到 2026 年,這表明儲備將遠離美元的長期重新平衡。

黃金以指定中央銀行儲備金總持有的百分比

Alttext:水平條形圖,顯示黃金百分比作為各個國家總儲備的份額。

由於新興經濟體對沖財政預防,這種轉變形成了更廣泛的脫元化趨勢的一部分 揮發性 和地緣政治衝擊。西方機構投資者在全球不確定情況下使用黃金作為穩定錨點。

摩根大通指出,近幾年來,央行並不是唯一增加黃金持有的相對份額的公司。在金融黃金市場中,投資者的期貨定位保持長,預期價格將在未來將上漲。COMEX 黃金的非商業期貨和期權持倉(金屬交易主要期貨和期權市場)在 2024 年實質計上創新高。

宏觀背景:壓力下的信任

美國政府 9 月關閉,阻止了官方經濟數據,迫使市場依賴私人估計。ABC News 報導,如果延長,這種干擾可能會減少第四季國內生產總值的 2.4 個百分點。

在數據中斷之中,美聯儲面臨更高的不確定性,導致市場偏好黃金等穩定資產。

在歐洲和亞洲,債券收益率上升、財政壓力和政治波動,進一步加強了黃金不僅僅是通脹對沖,而是信託對沖。

4,000 美元是上限還是一個檢查站?

分析師有分歧。

- 瑞銀預測到年底為 4,200 美元。

- 高盛將 2026 年的目標提高至 4,900 美元。

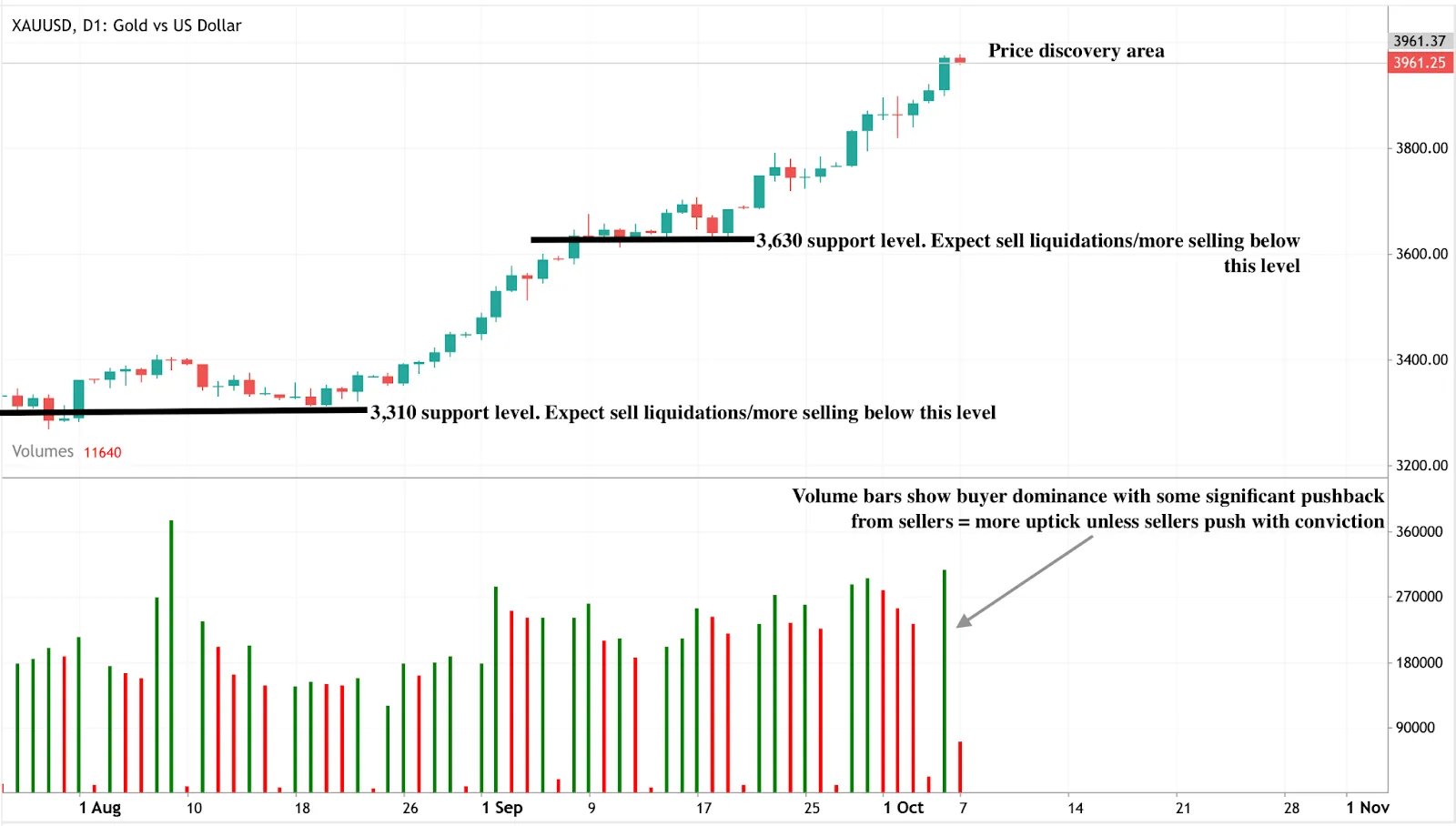

技術數據來自 德里夫 MT5 雖然近期整合在 3,970 美元至 4,000 美元左右是可能的。如果買家保持這個區域,突破可能會推動黃金走向 4,200 美元以上。支撐位維持穩定在 3,630 美元和 3,310 美元。

黃金技術水平(德里夫 MT5 日圖)

等級

類型

含義

4,000 美元

阻力

關鍵心理障礙

3,630 美元

支援

短期累積區

三百三十元

支援

結構需求樓層

四千二百元至四千九百元

目標

確認突破時潛在範圍

從恐懼貿易到信仰貿易

黃金 2025 年的飆升並不是對恐慌的反應,而是重新定價信心。正如一位戰略家所說的: 「這不是危機動作。市場承認紙張承諾有限制。」

持續的通脹、增長的赤字和地緣政治不穩定,使對法定系統的信心減弱。黃金已成為財務信譽的新基準,同時是安全避難所和戰略儲備資產。

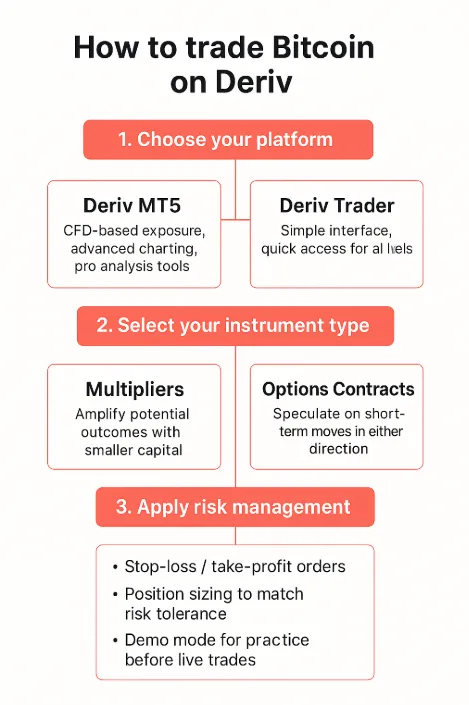

如何在德里夫上交易黃金

步驟 1:選擇您的平台

選擇適合您交易風格的 Deriv 平台:

- 德里夫 MT5 — 用於採用先進的圖表和專業分析工具以差價合約為基礎的曝光。

- 德里夫交易員 — 用於具有簡化,直觀的界面適用於固定時交易。

- 網上交易員 — 用於深度流動性,高速執行和專業級訂單管理。

步驟 2:選擇儀器類型

選擇符合您交易目標的產品:

- 差價合約(差價合約)— 利用槓桿交易上漲或下跌的黃金價格。

- 乘數 — 以較小的資本控制較大的頭寸,同時限制下跌。

- 定期合約 — 透過預先定義的付款來推測短期價格變動。

步驟 3:應用風險管理

在進行交易之前保護您的資本:

- 設定止損和止盈訂單。

- 使用 Deriv 的根據您的風險承受能力計算頭寸 交易計算器。

- 在上線之前,在演示模式下練習策略。

步驟 4:執行交易

準備好後,將黃金交易放在您選擇的 Deriv 平台上。隨著價格走勢,監控開倉頭寸、查看保證金使用情況,並調整訂單。

黃金技術見解:黃金走向何?

高盛預計,到 2026 年中期,黃金可能達到每盎司 4,000 美元,到 2026 年 12 月前達 4,900 美元。

另一方面,摩根大通預計,黃金在 2025 年第四季平均每盎司 3,675 美元/盎司,到 2026 年第二季度將接近 4,000 美元,主要由於中央銀行購買和持續的市場不確定性所導致。值得注意的是,看漲分析師預測到 2030 年,如果當前趨勢持續持續,價格可能高達 10,000 美元/盎司,儘管這種情況取決於持續的全球經濟脆弱性和地緣政治不穩定。

一些技術指標表明黃金處於「極度過買」的領域,因此可能在進一步上漲之前短期價格調整。主要支撐位現在超過 3,800 美元,阻力位在 3,900 美元和 4,000 美元左右,如果中央銀行需求放緩或地緣政治緊張局勢緩解,則下行風險。

XAU/USD(黃金兌美元)的每日燭台圖表顯示 8 月初至 10 月上旬的強勁上漲趨勢。

資料來源:德里夫 MT5

比特幣供應短缺推動 2025 年突破 125 萬美元

比特幣攀升至 125,000 美元以上標誌著多種看漲勢力的交點。

比特幣攀升至 125,000 美元以上標誌著多種看漲勢力的交點-供應收緊、機構流量增長以及在全球經濟不確定情況下恢復投資者信心。隨著交易所上的硬幣數目現在處於六年低點,宏觀「降價交易」正在增加動力,比特幣的最新反彈反映了結構性短缺和資本流向數字資產的轉移。儘管如此,仍然存在問題是否直接延伸到 150 萬美元,還是首先暫停以進行整合。

重要提示

- 比特幣在周日 10 月 5 日的亞洲交易時段中創下歷史新高位,接近 125,700 美元,將其市值提升至 2.5 萬億美元,高於亞馬遜,並收盤銀。

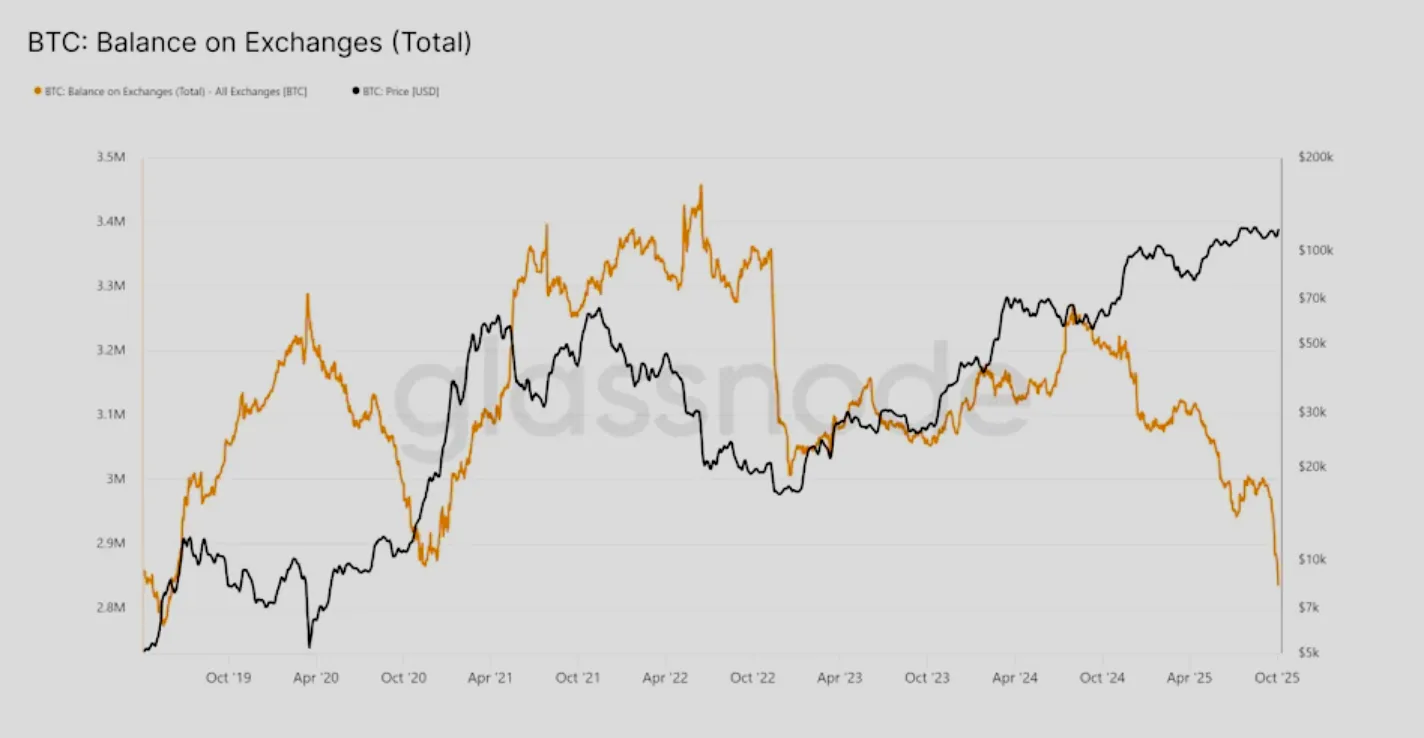

- 外匯餘額已跌至 2.83 萬 BTC,這是六年來的最低水平,這表明長期投資者積累。

- 機構流入加密 ETF 和庫庫存正在支持持續的需求。

- 分析師強調了「貿易降低」-隨著投資者對沖債務,通脹和美元疲軟,對比特幣的需求上升。

- 交易量上升和銷售壓力下降表明結構強度,而不是泡沫。

- 120 萬美元仍然是維持中期勢頭的關鍵價格水平。

比特幣供應短缺有助於推動創新高

比特幣攀升至 125,400 美元的歷史新高點,標誌著它 17 年歷史中的關鍵時刻。與過去的反彈不同,這種飆升並非主要是由於 槓桿 或是猜測狂熱。來自 CoinGlass 和 Swissblock 的交易所數據顯示,可用於交易的 BTC 供應量下降到僅 2.83 萬枚硬幣,這是自 2019 年以來的最低水平。

這種收縮意味著即使需求增加,即使需求增加,也可以出售的硬幣更少,從而創造了價格升值的經典設置。自 9 月以來,長期持有人和機構基金的累積已穩定吸收市場供應,幫助比特幣從早期跌破 110 萬美元中恢復。

對於希望利用這些變化的交易者, 交易比特幣 on Deriv 提供在不擁有相關資產的情況下推測價格變動的機會-可用於各地 德里夫 MT5 和 德里夫交易員 平台。

需求吸收和真正的投資者信心

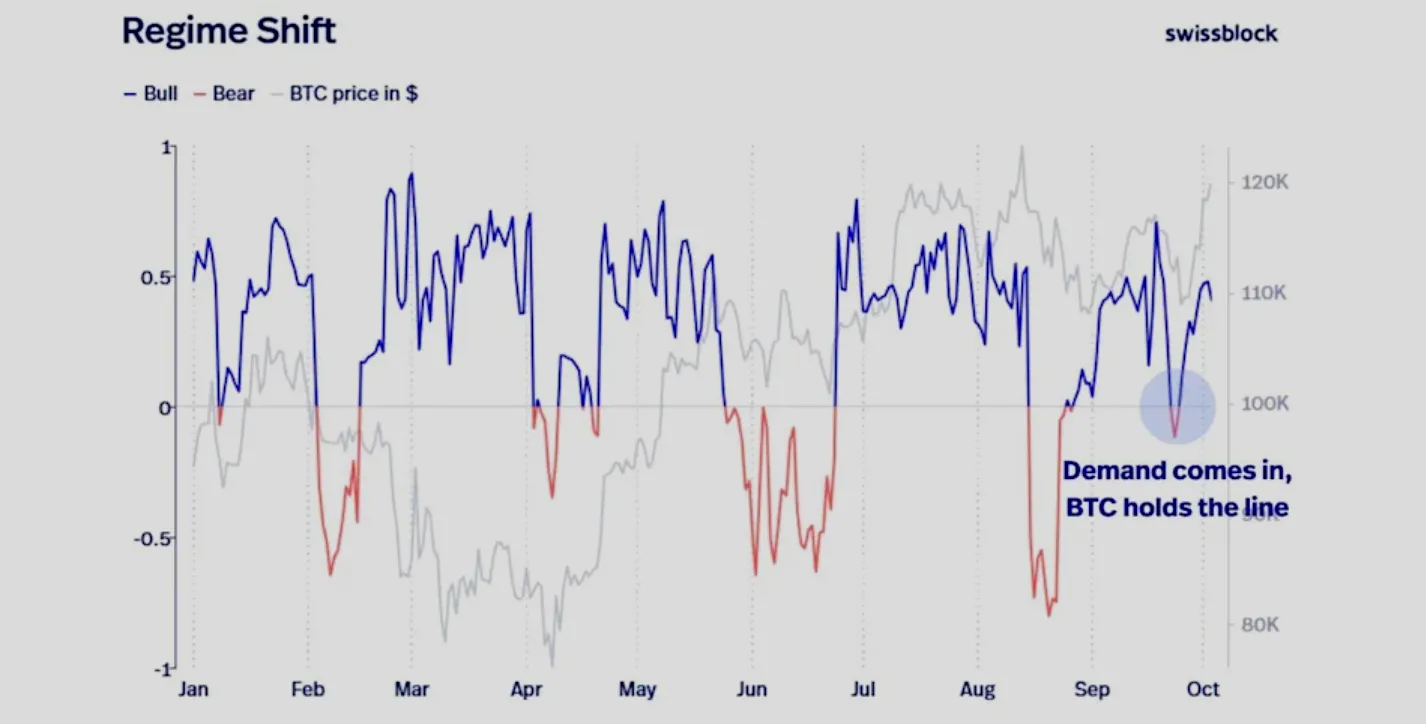

根據 Swissblock 的牛熊指標,比特幣的反彈是由真正的需求而不是短期投機的支撐。即使在回跌期間,購買壓力也一直超出賣出速度。該公司的結構轉移指標(指標是趨勢信心的指標)在調整期間保持上升,突出顯示了由累積而不是廣播驅動的市場。

機構活動一直是另一種催化劑。自年中以來,加密 ETF 和庫務配置的流入大幅增加,大型資產管理人在美國監管立場更友好的情況下增加風險。

比特幣降價交易成為中心

摩根大通分析師將當前環境描述為「降價交易」,零售和機構投資者都通過黃金和比特幣等資產抵禦貨幣風險和財政失衡。

敘事由以下支持:

- 美國和歐洲的政府債務和財政壓力上升。

- 美元走弱增強了比特幣的相對強勢。

- 從全球選舉到政策波動,地緣政治不確定性加劇。

結合起來,這些因素促進了比特幣作為價值儲存替代品的吸引力 —— 或者,正如分析師所描述的那樣,就是「數字黃金」。

對於情境來說,類似的動態一直在驅動 黃金近期突破 並對於此重新興趣 石油市場逆轉 -兩者都反映投資者在高債務環境中對真實資產的需求。

來自機構的比特幣 ETF 流入也是一個驅動因素

特朗普政府下美國政策的轉變-包括在 2025 年中通過三項支持加密法案-促進了整個金融市場的信心。機構投資者對新推出的加密 ETF 進入創紀錄的回應,而企業庫債已開始處理 比特幣 作為長期儲備資產。

結構的這種變化已減少了市場的投機性格。與 2021 年不同,今天的買家主要是長期參與者,從而導致的需求基礎更穩定,並且每單位交易量的波動性較低。

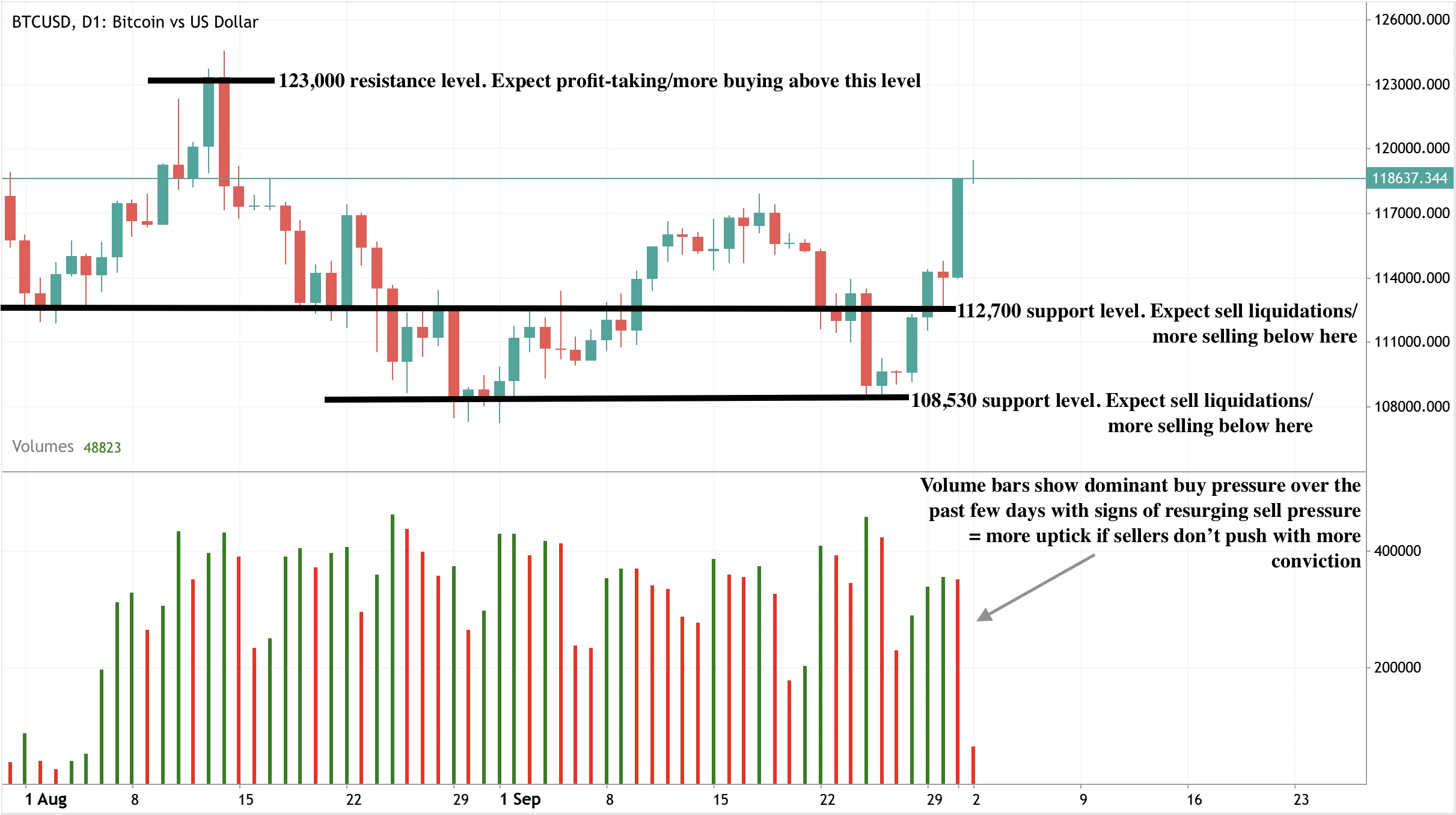

比特幣技術阻力和支持水平

在撰寫本文時,比特幣價格正在反彈至 124,600 美元的阻力位,暗示潛在的價格逆轉。然而,交易量條顯示出強烈的買入壓力,賣家反彈少,表明進一步上漲的可能性。

如果阻力位放緩導致回落,比特幣可能在 112,700 美元和 108,430 美元附近找到支撐位,這些水平與先前的合併區域和機構購買利息相符。

對於監控這些技術水平的交易者,Deriv 的 交易計算器 可以幫助估計不同帳戶類型的潛在利潤,保證金和點值。

市場前景和價格場景

如果外匯餘額保持緊張,ETF 流入持續,比特幣可能會在中期測試 150 萬美元。但是,由於交易者消化收益並重新評估定位,很可能會出現短期冷卻。

- 看漲情況:持續的機構流入,宏觀環境穩定和低交易所供應可能將比特幣在年底推向 150 萬美元。

- 中立案例:整合期在 120 萬美元至 130 萬美元之間,反映了快速升值後的市場消化。

- 看跌情況:突破 120 萬美元以下將表示走勢衰退,儘管強勁的結構需求限制了更深的下行。

投資影響

對於交易者來說,短期設置有助於謹慎的樂觀態度。

- 短期:如果動力保持,在 120 萬美元到 130 萬美元之間的整合將提供有吸引力的入門區域。

- 中期:持續的 ETF 流入和供應低可能會在幾個月內引發向 140 萬至 150 萬美元的走勢。

- 風險因素:美元急劇反彈或機構參與率下降可能會減緩動勢頭。

長期投資者應注意,比特幣六年的交易所供應低點指出基本上收緊的市場,這是一種歷史上是在主要價格擴張階段之前的結構。

在德里夫平台上交易比特幣稀缺

希望利用比特幣供應壓力的交易者可以使用 Deriv 的工具套組,旨在在多種市場條件下具有靈活性,速度和精確性。

- 在 Deriv MT5 或 Deriv Trader 上交易比特幣差價合約,在不擁有相關資產的情況下投機價格上漲和下跌。

- 使用乘數來放大短期價格走勢,同時保持下行有限。這是在高波動性階段進行日內交易的理想選擇。

- 在 Deriv MT5 上應用 RSI、MACD 和移動平均線等技術指標,以確認關鍵阻力和支撐位(例如 124,600 美元和 112,700 美元)周圍的動力趨勢。

- 將 Deriv 的交易計算器與實時加密圖結合,以評估每個交易設置的保證金,點價值和潛在利潤。

這些工具允許交易者掌握比特幣供應收緊,並利用波動性,無論是定位持續至 150 萬美元還是短期修正。

英特爾股價上漲 55%:政治支持能否促進 40 美元以上突破?

如果沒有證據表明英特爾可以彌補 AMD 和台積公司的差距或使其鑄造廠獲利,一旦樂觀情緒消失,反彈就會暫停。

英特爾的反彈背後有動力,但是它是否能維持在 40 美元以上取決於執行而不是政治。美國政府的支持、Nvidia 和 SoftBank 的數十億美元投資以及對新合作夥伴關係的推測,包括與 AMD 談判等新合作夥伴關係的推測,增加到 37 美元,僅在六週內反彈 55%。這些駕駛員在短期內可能會測試 40 美元。但如果沒有證據表明英特爾可以彌補 AMD 和台積公司的差距或使其鑄造廠獲利,一旦樂觀情緒消失,反彈就會暫停。

重要提示

- 英特爾 自 9 月初以來,股票上漲 55%,是 18 個月以來最強勁的反彈,週四收盤價 37.30 美元。

- 特朗普 6 週的投資增長了 80%,而美國政府的 10% 股份從 8.9 億美元增長到 16 億美元。

- 英維亞(5 億美元),軟銀和蘋果利息增加了復甦故事背後的機構重量。

- AMD 談判提高了英特爾為其長期競爭對手生產芯片的可能性-這是半導體環境中的重大變化。

- 在英特爾歷史上最糟糕的一年(2024 年下降 60%)和全面解僱後,首席執行官李布坦接任職。

- 分析師仍然有分歧:花旗稱英特爾為「賣出」,認為鑄造業務是一個困難,即使投資者相信改變。

英特爾政府投資增強信心

英特爾的反彈直接與政治和工業支持有關。8 月,特朗普政府談判英特爾 10% 股權,收購 433.3 萬股,每股 20.47 美元,價格為 8.9 億美元。該股權的價值為 37 美元,現在估值近 16 億美元。

政府股票購買由最初在拜登下分配的 CHIPS 和科學法案補助資金資助,強調了雙黨認可半導體是國家安全問題。英特爾已經從 CHIPS 撥款中獲得了 2.2 億美元,其中增加 5.7 億美元,另外來自單獨計劃的 3.2 億美元。

對華盛頓來說,英特爾的生存和復興不僅僅是市場問題,而且在美中緊張局勢升級的情況下,還是要重新調整生產並減少對台積電的依賴。這種政治維度為英特爾帶來了大多數公司缺乏的安全網。

英特爾-Nvidia 交易和其他私營部門的認可增加燃料

這一波浪潮也是由重量級私人投資者所驅動:

- 英特維亞在 9 月投資了 5 億美元,將未來數據中心和 PC 中的英特爾處理器與 Nvidia GPU 聯繫起來。這項措施加強了 Intel 在人工智慧和運算基礎架構方面的關聯性。

- 軟銀於 2025 年早些時候成為股票投資者,提供資本多元化和資產負債表實力。

- 據報導,蘋果正在考慮合作夥伴關係,猜測未來產品生態系統可能涉及英特爾製造。

這些發展有助於恢復了一家公司的樂觀態度,這一家公司僅在一年前,在多年落後 AMD 和台積公司後落後、大量解僱以及考慮出售其鑄造部門,因此一家公司已經被清除。

儘管如此,一些分析師低估了 Nvidia 的投資。憑藉 67 億美元的現金,5 億美元的承諾對 Nvidia 來說是很小的,它不一定能解決英特爾處理器或 AI 芯片方面的性能差距。

英特爾與 AMD 合作關係:潛在影響

英特爾反彈最有趣的催化劑之一是報導稱,英特爾和 AMD 正在進行初步談判,使 AMD 成為鑄造客戶端。

這樣的協議將是歷史性的-兩個主要對手合作。對於 Intel 來說,它可以驗證其鑄造模型,從而幫助長期無利潤的部門獲利。對於 AMD 來說,它將遠離台積電的生產多元化,該公司在先進節點製造領域的主導地位使該產業在台灣面臨地緣政治風險。

然而,這些會議仍處於早期階段。仍然存在問題,AMD 的生產可以轉移多少,以及 AMD 是否會直接投資英特爾作為交易的一部分。目前,這個故事更是情緒驅動力,而不是盈利催化劑。

英特爾最糟糕的一年後的領導力重置

英特爾的轉型工作正在新領導下發展。在帕特·蓋爾辛格離職後,李布坦於 12 月成為首席執行官。他的任命是英特爾在 2024 年歷史上最糟糕的財政年度,當時股票在供應鏈中斷、激烈競爭和戰略錯誤的情況下損失了 60% 的價值。

該公司經歷了重大的解僱,資產審查和內部重組。這種痛苦的重置結合政府和機構資本,使 Intel 有潛在反彈,但它也為執行設定了高標準。

懷疑者強調持續的風險

儘管上漲,但懷疑人士警告說英特爾的基礎知識尚未跟上其價格:

- 花旗分析師克里斯托弗·丹尼降級英特爾為「出售」。他認為 Nvidia 的 5 億美元「不是什麼大事」,並且不會實質地改變英特爾的競爭地位。

- 英特爾在 CPU 方面仍然落後 AMD,在人工智能芯片上落後的英特爾。

- Intel 的鑄造業務仍在虧損,繼續走這條路可能會使其陷入性能不足的循環中。

- 一些分析師認為,Intel 可以通過完全退出鑄造業務來釋放更多價值。

這個不好的案例強調了緊張局勢:Intel 今天以希望、政治和合作夥伴關係而不是經過驗證的執行方式來重視。

市場影響和價格場景

動量 表明英特爾可能在短期內突破 40.00 美元。政府的支持,機構投資和 AMD 敘述為短期交易者提供了強大的燃料。

但可持續發展取決於 Intel 的能力:

- 展示人工智慧和資料中心產品的進步。

- 將政府和私人支持轉化為盈利能力。

- 與 AMD 和台積公司在先進芯片製造方面縮短效能差距。

如果沒有這種情況,一旦樂觀情緒消失,反彈就有可能會停滯或逆轉。

英特爾股票預測洞察

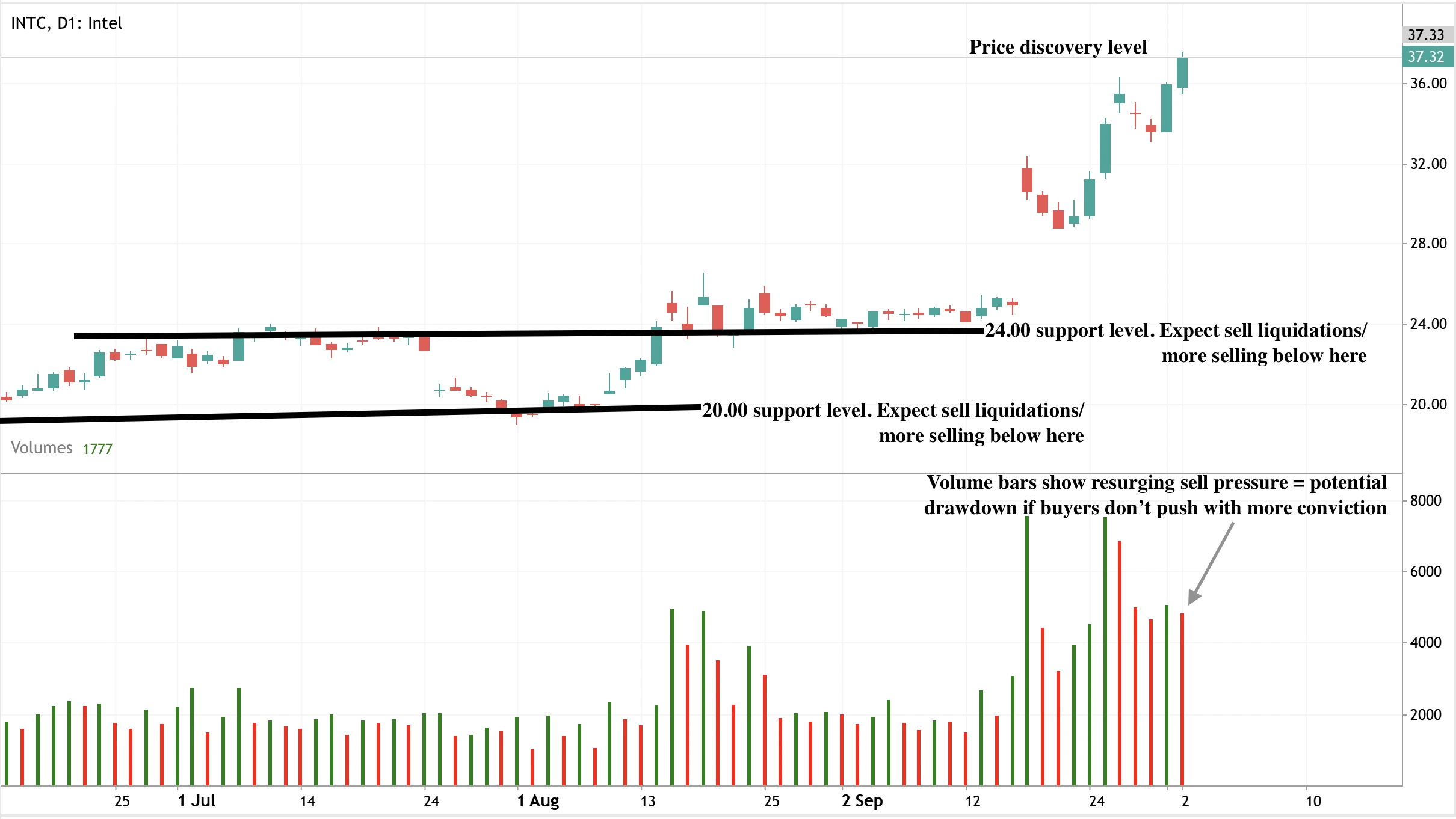

在撰寫本文時,每日圖表顯示明顯的看漲偏差,暗示潛在進一步上漲。然而,交易量條顯示出售壓力復興,表明上行動量可能被限制。如果賣家佔據主導地位,價格可能跌至 24.00 美元的支撐位,20.00 美元的價格水平看到更深的支撐位。

想要實時分析這些設置的交易者可以使用 德里夫 MT5,它為 Intel 等動力驅動的市場提供先進的圖表和指標。

在德里夫平台上交易英特爾的動力

對於交易者來說,英特爾當前的波動性在 Deriv 平台上帶來了機會:

- 德里夫 MT5 差價合約:利用槓桿進行猜測英特爾的短期價格走勢,同時實現長(看漲持續在 40.00 美元以上)和短期(從阻力反轉)策略。緊 止損 考慮到股票的急劇波動,放置是關鍵。

- 倍增器:英特爾的動力使倍增器更具吸引力,對於那些希望在突破級別的情況下捕捉快速移動而不承諾充分的人來說 差價合約 曝光。突破 40.00 美元以上可能是短期進入的自然觸發 倍增器 交易。

- 風險管理:鑑於英特爾的政治關係和猜測驅動的反彈,波動性可能會飆升。使用 Deriv 的內置風險工具-例如止損和 獲利 設置-對於紀律定位至關重要。交易者還可以使用 Deriv 計算頭寸大小和風險/回報比率 交易計算器 有效管理曝光率。

投資影響

Intel 代表了一個動力驅動的轉變。在半導體行業中,政治和機構支持是無與倫比的,使其具有短期的韌性。超過 40.00 美元的突破似乎可能,尤其是如果 AMD 進行談判或宣布進一步的合作夥伴關係時。

然而,在中期,風險會增加。英特爾必須履行其在人工智能和鑄造製造方面的承諾,否則風險落後 AMD 和台積公司。對於投資者來說,這是一種高風險、高回報的交易:短期看漲,但依賴執行以獲得持久的收益。

相關閱讀:探索我們最近的分析 黃金突破潛力 和 石油價格波動 了解更多商品交易和技術驅動的動力市場的深入見解。

比特幣價格預測 2025:上月的反彈會將比特幣推至 150 萬美元嗎?

鏈上數據顯示,隨著 2025 年 10 月開始,比特幣需求正在激增,自 7 月以來,每月現貨需求增長 62,000 比特幣,鯨魚錢包以 331,000 比特幣的年率擴大頭寸。

鏈上數據顯示,隨著 2025 年 10 月開始,比特幣需求正在激增,自 7 月以來,每月現貨需求增長 62,000 比特幣,鯨魚錢包以 331,000 比特幣的年率擴大頭寸。這種累積使比特幣超過 118,000 美元,加強了歷史上升的「十月上月」的第四季度強勁反彈模式。

隨著比特幣進入 2025 年第四季度,分析師正在向上修訂他們 2025 年的比特幣價格預測,預測到年底為 150 萬美元到 200 萬美元。ETF 流入也在加速,美國上市基金在 2024 年第四季增加了超過 200,000 BTC,預計本季度將表現類似的實力。

重要提示

- 比特幣在 10 月初突破 118,000 美元,證實了 Uptober 的看漲聲譽。

- 現貨需求正在穩步上升,受 ETF 流入和鯨魚積累的支持。

- 美國政府關閉延遲經濟數據,並可能重塑美聯儲政策預期。

- 10 月份的降息賠率為約 95%,增加了對風險資產的需求。

- 分析師預測阻力位為 122 萬美元和 138 萬美元,在年底前上漲潛力將達到 150 萬美元至 200 萬美元。

比特幣第四季展望:10 月份激增受歷史實力支持

長期以來,比特幣一直顯示第四季表現最佳的季節性趨勢,10 月經常標誌著主要多頭階段的開始。

交易者稱此為「上月」,這是比特幣歷史上提供高於平均回報的月份。2025 年,9 月強勁收盤(+5.35%)加強了這個敘述,鏈上分析師指出通常在 10 月看漲之前。

反彈還在與更廣泛轉向避險資產的同時發生。 黃金 在 3,900 美元以上創下歷史新高點,而納斯達克和其他美國指數顯示了復原力。比特幣與黃金的關聯性(歷史上存在 40 天的延遲)似乎正在收緊,在不確定的時期中加強其作為「數字黃金」的情況。

宏觀背景:關閉和美聯儲的下一步行動

美國政府在 9 月 30 日進入關閉後,國會未能通過一項資助法案,使大部分聯邦機構關閉。即時影響包括暫停聯邦薪酬,延遲的社會保障服務和經濟統計中斷。

比特幣政府關閉的影響非常顯著:雖然股票面臨壓力,但交易者將其定位為與黃金類似的政治功能障礙的對沖,比特幣飆升超過 118,000 美元。失業申請、9 月薪金報告和 10 月通脹數據都可能會延期。

政府統計數據中斷迫使 美聯儲 以較低可見度做出政策決策。經濟學家警告說,每週關閉可能會降低本地生產總值的 0.1-0.2 個百分點,而四季度的關閉會比第四季度增長達 2.4 點。

在這一背景下,市場正在傾斜的樞軸上重大轉變。多元市場數據指定本月降低 25 個基點的機率有 88%,而 CME 的 FedWatch 工具則可能性接近 99%。

減少將降低借貸成本,通常會增加對風險資產的慾望,隨著流動性條件的改善,使比特幣處於有利的位置。

鏈上動力:比特幣鯨魚積累信號強大的機構需求

鏈上分析證實 Uptober 的反彈不僅僅是情緒驅動的。自 7 月以來,對比特幣的每月現貨需求增長了 62,000 多個比特幣,這一步速度與 2020 年,2021 年和 2024 年第四季反彈前所見的水平相匹配或超過。

鯨魚錢包-通常被視為市場推動者的大型持有者-正在以 331,000 比特幣的年率擴大他們的頭寸。這相比,2024 年第四季度的 255,000 比特幣,2020 年第四季初則僅 238,000。鯨魚積累強烈的存在與鯨魚成為網賣家的 2021 年對比。

通過 ETF(允許傳統投資者在不直接持有比特幣的情況下獲得對比特幣的投資產品)的機構流量同樣重要。美國上市基金在 2024 年第四季購買了 213,000 BTC,同比季度增長 71%,早期跡象表明本季流入類似。分析師認為,這種機構呼籲支持 Uptober 的反彈,從結構上與零售交易者主導的過去週期不同。

比特幣技術阻力水平:買家測試控制

在撰寫本文時,每日圖表上明顯強的買入壓力,暗示進一步上漲潛力。在 Deriv 上,您可以使用直接探索這些關卡 德里夫 MT5 上的先進圖表工具。但是, 體積 酒吧顯示出售端的一些復興,表明賣家並不完全脫穎而出。

如果購買勢頭持續,比特幣可能會面臨 123,000 美元水平的阻力。相反,更激烈的拋售可能會將價格拖到 112,700 美元的支撐位,而更深的支撐位為 108,530 美元。隨著 Uptober 的進展,這些關卡構成短期戰場。

監管和政策發展

除了鏈上數據之外,政策背景正在轉向加密貨幣的利益。特朗普總統的政府已解決了企業替代最低稅(CAMT)問題,消除了關於比特幣未實現收益的不確定性,並緩解投資者的稅收擔憂。官員表示,這將加強美國作為比特幣創新樞紐。

在英國,英格蘭銀行行長安德魯·貝利(Andrew Bailey)呼籲穩定幣與貨幣一樣受到監管,表明它們應該具有存款人保護並獲得中央銀行儲備。這標誌著與 Bailey 之前的懷疑態度顯著改變,並強調了朝向數字資產監管整合的逐步進展。

比特幣價格預測 2025

分析師對 Uptober 的軌跡越來越樂觀:

- 如果需求持續,CryptoQuant 預計在年底前將為 160 萬美元至 200 萬美元的範圍。

- 渣打預測到 2028 年,比特幣可能會達到 500 萬美元,因為波動性下降和擴大投資者訪問權限。

- 富德斯特拉特的湯姆·李和比特維斯也認為在 2025 年可以實現 200 萬美元。

儘管如此,短期風險仍然存在。美國政府長期關閉可能會影響情緒,股票在市前交易表現疲弱(標準普爾 500 期貨 -0.58%,道指 -0.52%,納斯達克 -0.67%)。

投資影響

對於交易者來說,Uptober 的突破突出突出顯示了宏觀和鏈上基礎知識支持的看漲設置。短期策略應追踪 122 萬美元至 123 萬美元的阻力區,戰術參賽作品的支撐位為 112,700 美元和 108,530 美元。

對於中期投資者來說,ETF 流入、鯨魚積累以及更友好的政策環境,表明結構性需求在年底將增強。由於 2025 年 10 月顯示了穩健的基礎知識,比特幣第四季展望仍然強勁。

鏈上需求、鯨魚積累和加速 ETF 流入都指出持續的動力。儘管 122K 美元和 138K 美元的阻力位可能會觸發整合,但分析師越來越預期比特幣將在年底前測試 150 萬美元至 200 萬美元的範圍。

如何在德里夫上交易比特幣 2025 年 10 月反彈

比特幣的 10 月上月勢頭正在創造更高的波動性,這可能意味著更多的交易機會。最近的比特幣政府關閉影響表明政治事件可以多快地改變情緒並創建交易設置。如果您想在 Deriv 的平台上與此市場互動,請以下是開始使用的結構化步驟:

您還可以識別入口和退出層級

- 觀看此分析中突出顯示的 $123K 阻力區。

- 監視器 支持級別 為 112,700 美元和 108,530 美元作為潛在價格底層。

- 使用 Deriv 的圖表工具設置突破或回復警報,並跟踪 點值 衡量價格變化對您的頭寸的影響。

應用風險管理時:

- 使用 止損 如果價格不利於您,則訂單限制下行。

- 設定盈利水平,確保在快速移動的市場中獲利。

- 以符合您個人風險承受能力的頭寸大小進行交易,並仔細監控您的保證金要求,以避免強制清算。為了準確地計算這些,請嘗試 Deriv 的 交易計算器。

利用 Deriv 的平台功能,通過以下方式:

- 訪問實時市場數據和可自定義圖表,以跟踪 Uptober 價格走勢,並查看 傳播 -買入和賣出價格之間的區別-了解 Deriv 的交易成本。

- 嘗試模擬交易 德里夫 MT5 在投入真實資金之前練習策略。

- 使用 移動和網絡平台 全天候監控交易。

提醒:比特幣這樣的加密貨幣交易涉及由於高波動性而導致風險。

2025 年白銀價格預測:分析師看到 50 美元發展,但它會保持嗎?

是的,據專家稱,白銀(世界上交易最積極的商品之一)有可信的機會打破 1980 年和 2011 年紀錄,因為它在 2025 年接近 50 美元。

是的,白銀-全球交易最積極的商品之一 商品 -根據專家稱,在 2025 年接近 50 美元,有可信的機會打破 1980 年和 2011 年紀錄。該金屬今年已上漲 55%,從 1 月份的 29 美元攀升至 9 月份的近 47 美元,是歷史上最高的季度收盤。在政治不確定性、美聯儲利率削減、持續供應短缺,以及太陽能和電動汽車等行業創紀錄的工業使用情況下,這種反彈的支撐是安全避險需求的支持。

由於 2025 年的需求預計將超過供應超過 1 億盎司,投資者進入白銀 ETF 的流入接近歷史高位,分析師認為 50 美元是實際的短期目標。主要的問題是,銀牌是否會在下一個回合中超越這個水平,還是在突破之前暫停以進行修正。

重要提示

- 白銀於 2025 年前增長 55%,以百分比表現優於黃金。

- 美聯儲減息和美元疲軟降低了持有非收益資產的成本。

- 超過 700 Moz 的工業需求由太陽能、電動汽車和電子產品驅動。

- 供應短缺:全球產量(約 844 莫茲)跟隨需求,連續第五年造成 100 摩茲以上的赤字。

- 投資者流量:白銀 ETP 控股在 2025 年上半年上半年上升 95 莫茲,至 1.13 億盎司。

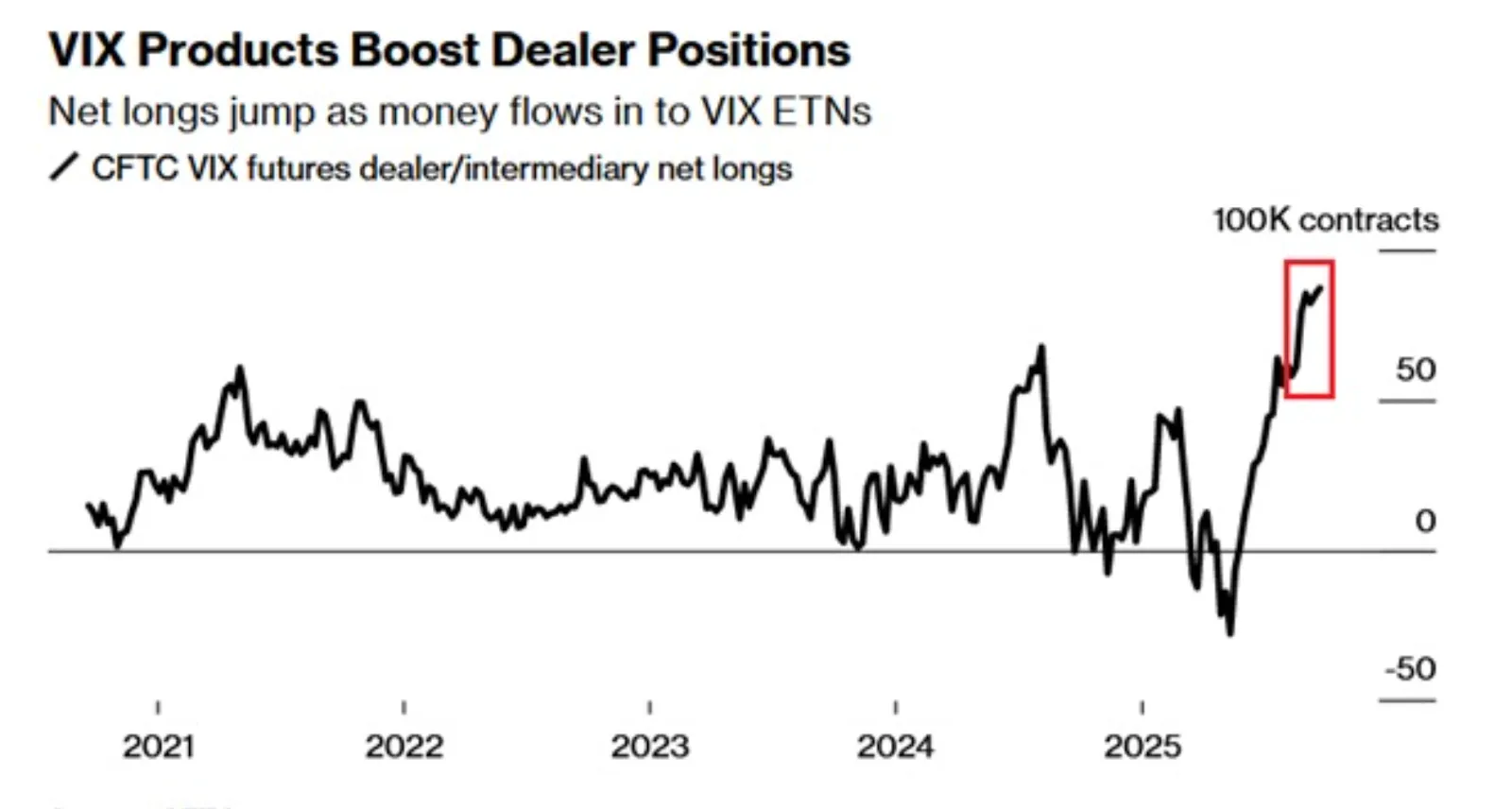

- 波動性對沖激增:淨交易商長期的 VIX 頭寸為 87,000 個合約,VXX 美元資產按年上升 312%。

- 風險:零售股票投機會改變流量,而獲利可能引發退回。

銀色避險需求:政治風險洞察

銀幣的飆升受到與美國政治不確定性有關的安全避險流量加強。9 月 30 日午夜前,對政府關閉的擔憂導致投資者轉向黃金和白銀。分析師同意,即使沒有實際停機,因為市場定價中斷政府服務和數據發布的情況下,即使沒有實際停機,僅僅風險也會增加需求。

與此同時,從烏克蘭再次戰鬥到中東的衝突風險等地緣政治緊張局勢增加了銀幣與黃金的安全避難度。

美聯儲政策和美元背景

美國聯儲已經從收緊轉為 美聯儲利率降低。9 月份的 25 個基點下跌,這是多年來第一次,令 10 月份再次下降,市場定有 94.6% 的後續下降機率。

通脹數據(PCE)證實通脹維持在美聯儲的目標利率上方,加強了跟進削減的敘述。較低利率降低持有金屬的機會成本,而美元疲軟使白銀對海外買家來說便宜。這個貨幣背景被視為銀幣 2025 年反彈背後最強的驅動力之一。

工業需求推動結構性增長

白銀的需求故事遠超越了避險流量。銀行工業需求預測顯示,2025 年消費維持在 700 莫茲以上,受到三個主要行業的支持:

- 太陽能: 銀的導電性對於光伏電池至關重要。

- 電動車: 從電池到充電基礎設施,電動汽車比傳統汽車需要更多銀幣。

- 電子產品: 全球消費性和工業電子產品繼續為使用的基礎。

這些驅動程序在 2024 年消耗了創紀錄的數量,並預計在 2025 年進一步加速。不論短期宏觀波動如何,分析師認為這項清潔能源轉變是對白銀價格的結構性支撐。

白銀供應赤字:白銀投資前景 2025

預計 2025 年全球白銀產量將接近 844 莫茲,不足以滿足需求。由於大約 70% 的銀作為基礎金屬的副產品,因此供應並不會因白銀價格上漲而增加。

結構性挑戰-礦石品級下降、監管障礙和投資延遲-增加了進一步限制。銀學會預測 2025 年連續第五個年度赤字,需求超過供應超過 100 莫茲。這種不平衡支持長期看漲前景。

投資者流量和市場情緒

投資需求增加了反彈。銀支持的 ETP 持有率在 2025 年上半年增加了 95 莫茲,使全球總額達到 1.13 億盎司,接近歷史高峰。在這個更廣泛的類別中,白銀 ETF 持有 2025 年一直是動力的主要動力,反映了投資者對通過基金投資的強烈興趣。

白銀交易所交易所買賣基金至今已達 54% 的收益,吸引了動力驅動的投資者。在區域上,印度的零售需求按年上升 7%,而歐洲市場正在復甦。

與此同時,波動性對沖也激增:

- 網絡經銷商長 職位 在美元中,VIX 達到 87,000 份合同,是四年來的最高水平。

- 最大的 VIX ETN,VXX 美元,資產按年上漲 312%,至近 10 億美元。

- 槓桿產品 $UVIX 錄得 215% 的流入。

這反映了市場上的廣泛謹慎,這是一個通常有益於安全避險金屬的因素。

短期風險:零售狂潮與調整

儘管基本面穩健,但風險仍然存在。美國零售交易者將購買期權交易量推動到創紀錄的 900 萬合約(5 天平均價格),這幾乎是兩倍,2020 年價格的三倍,這表明了積極的風險定位。這種對股票的投機可以將流動轉移離避險金屬。

分析師還指出,白銀的跌幅反映了技術獲利,而不是反轉趨勢。換句話說,雖然白銀可能會在 50 美元之前暫停,但中期驅動力仍保持不變。

銀色技術洞察

在撰寫本文時,白銀處於價格探索模式,測試了上次在 2011 年達到的水平,暗示可能進一步上漲。但是,交易量條顯示出賣家大幅反彈,如果買家不更有信心地推動,這可能會對價格施加壓力並導致整合。如果賣家反彈足夠,我們可能會看到價格回落至 44.00 美元 支持等級,其進一步支持水平為 40.73 美元和 37.45 美元。

投資影響

對於投資者來說,白銀在 2025 年的設定是由供應緊湊和雙重需求的定義。

- 短期: 我們可以看到 揮發性 大約 50 美元的水平。調整可能有可能,但如果美聯儲削減和波動擔憂持續存在,下跌可能會提供購買機會。

- 中期: 持續的赤字和結構性需求增長表明白銀可能突破 50 美元並維持更高水平。

- 市場定位: 銀礦工將受益於強勁的價格,而工業用戶可能會面臨成本壓力。交易者應為波動做準備,只要宏觀和工業趨勢保持支持,只要宏觀和工業趨勢保持支持,就會有向上行

交易白銀的接近 50 美元

隨著白銀接近 50 美元大關,交易者正在關注機會。您可以交易這項動作的方式取決於您的風格和時間範圍。以下是市場中使用的常見方法,為了教育目的進行說明。

1.短期交易者:控制波動

- 他們的交易方式: 短期交易者通常在關鍵水平範圍內尋找快速價格波動,例如 47 美元至 48 美元。突破和退回可能是入口點,但通常會保持位置較小,以避免被突然逆轉的困擾。

- 風險做法: 防護工具,例如止損或尾停止損等,通常用於管理曝光。

- 關於德里夫: 白銀可以交易為 華盛美元差價合約 德里夫 MT5,提供靈活的合約規模和槓桿。

二.中期交易者:跟隨趨勢

- 他們的交易方式: 中期參與者傾向於專注於趨勢持續信號-例如,觀察白銀是否形成高低點還是保持在支撐位上方。

- 風險做法: 隨著時間的推移擴展到頭寸,而不是一次投入所有資本,有助於分散風險。

三.長期投資者:逐步建立風險

- 他們的交易方式: 投資者可能更喜歡逐步累積,將跌幅視為增加風險的機會,而不是旨在定時完美進入市場。

- 風險做法: 平衡白銀與其他商品或資產可以幫助避免過度集中。

- 關於德里夫: 銀可通過 Deriv Trader 上的商品和 ETF 靈感的產品獲得。模擬賬戶允許您在投入資金之前探索策略。

4.通用步驟:先練習

無論風格如何,許多交易者在實時交易之前在演示環境中測試策略。白銀以銳利移動而聞名,因此模擬交易可以幫助您查看它在不同水平的情況下如何反應,而沒有真正的風險。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字