結果

.png)

比特幣的下一步:本週潛在降息會引發飆升嗎?

比特幣回升至 92,000 美元的關鍵時刻來臨,交易員正權衡美國聯邦儲備局預期中的降息是否能點燃市場的下一波決定性走勢。

比特幣回升至 92,000 美元的關鍵時刻來臨,交易員正權衡美國聯邦儲備局預期中的降息是否能點燃市場的下一波決定性走勢。自去年 12 月跌至 82,000 美元低點反彈以來,市場情緒已趨於穩定,這在去年 10 月 190 億美元槓桿清算後尤為明顯,但流動性依然稀薄,訂單簿仍然脆弱。

降息將降低資金成本,或可重新激發沉寂的風險偏好,但比特幣近期的價格走勢顯示,投資者仍在應對緊縮政策和不穩定通脹數據的餘波。隨著失業救濟申請預測上升、量化緊縮已經結束,本週的決策或將決定比特幣能否突破狹窄區間,抑或繼續盤整,直至流動性回歸。

是什麼推動比特幣的走勢?

比特幣在週末重回 90,000 美元大關後,目前已攀升至約 91,550 美元,這得益於宏觀預期的初步轉變。自去年 10 月突如其來的 190 億美元槓桿清算以來,交易員依然謹慎,該事件抹去了訂單簿深度,暴露了主要交易所的結構性脆弱。

做市商回歸速度緩慢,即使整體風險情緒改善,價格波動仍受限。12 月 1 日量化緊縮結束,進一步強化了市場對降息的預期,尤其是在經濟學家預測本週初領失業救濟人數將增加 30,000 人的背景下。

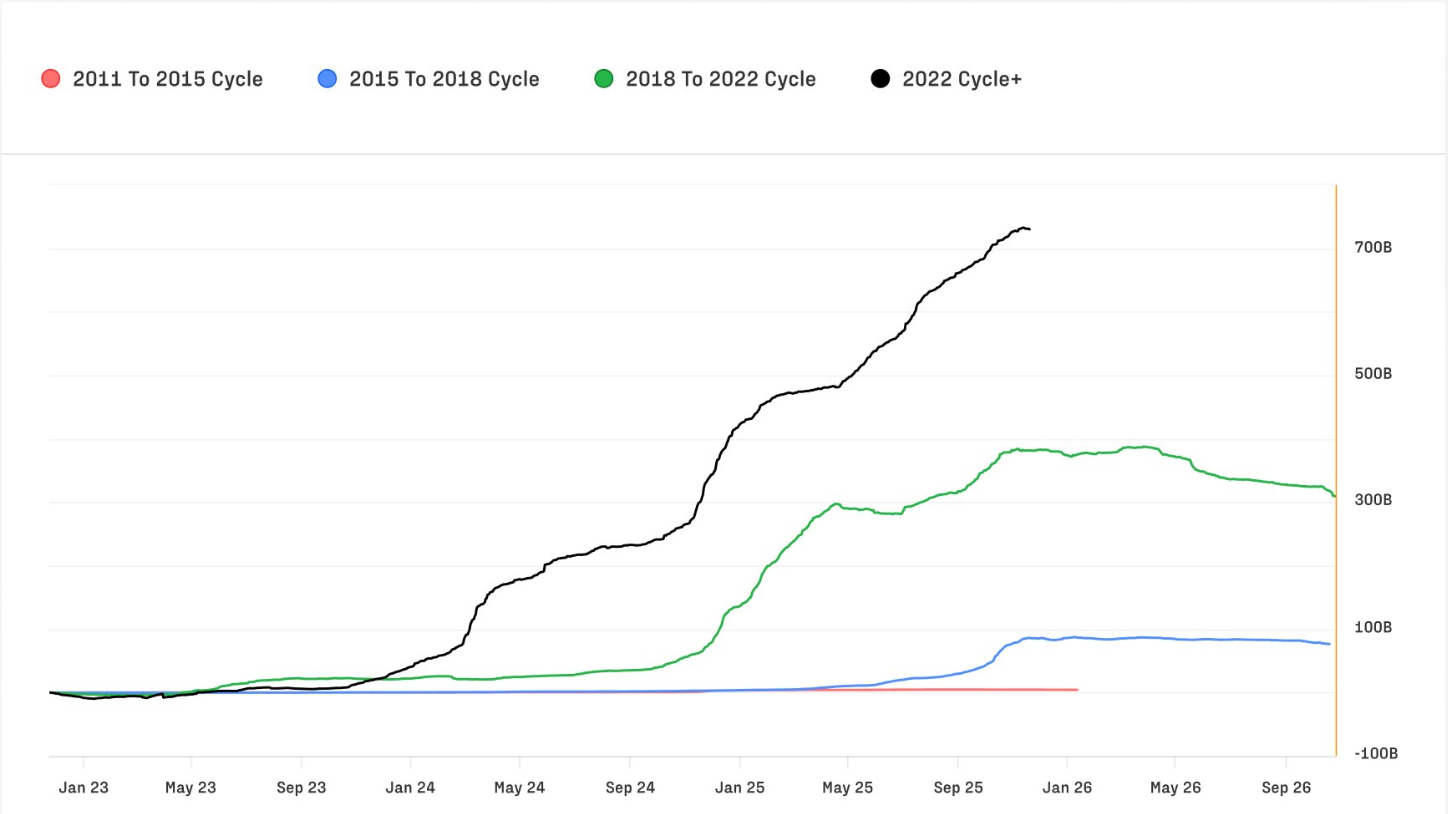

這一再平衡發生在比特幣歷史性資本流入的背景下。Glassnode 第四季數位資產報告顯示,2022–2025 週期已吸引 7,320 億美元的淨流入,超過以往所有週期的總和。

每月資金流入在去年 10 月達到近 400 億美元高峰後,現已降至約 150 億美元,但結構性意義依然重大。實現市值(Realised Cap)創下 1.1 兆美元新高,顯示即使短期波動收斂,長期信心依然堅定。

為什麼這很重要

隨著比特幣日益機構化,其對全球利率預期的敏感度也在加強。Amber Group 執行長 Michael Wu 指出,利率指引的變化「在亞洲加密資金市場的傳導速度遠快於傳統資產類別」,資金利差與借貸成本幾乎會即時對央行訊號做出調整。這種相關性加強促使交易台將流動性分散至 CeFi 和 DeFi 場所,以應對波動加劇和市場深度減少的局面。

通脹動態又增添一層複雜性。服務類通脹雖已自高點回落,但仍比商品類堅挺,住房成本依然高於 Fed 的目標。這種不均衡的進展使央行的通縮努力更加困難,也讓市場對未來降息的節奏和幅度充滿不確定性。

在這種不確定性下,黃金和白銀大漲,而比特幣——對流動性衝擊比股票更敏感——則難以突破。彭博社的 Mike McGlone 認為,當股市波動上升時,比特幣往往表現不如 S&P 500,這反映了風險偏好正在重新調整。他的觀點與更廣泛的主題一致:比特幣的走勢越來越受宏觀經濟條件影響,而非加密原生因素。

對市場與投資者的影響

去年 10 月的清算衝擊留下了長遠陰影。Merkle Tree Capital 的 Ryan McMillin 形容市場「訂單簿被清空」,流動性尚未完全恢復。這種脆弱性放大了宏觀經濟數據發布的影響,導致日內波動加劇、交易區間收窄。即使宣布降息,若缺乏深度流動性,初期漲勢也可能受限,轉為緩步上行而非直接突破。

機構布局強化了這一動態。自 2022 年底以來,比特幣市佔率從 38.7% 上升至 58.3%,顯示隨著散戶投機減少,資金正轉向流動性更高的資產。以太幣市佔率降至 12.1%,自 2022 年合併(Merge)以來持續表現不佳。

穩定幣目前佔市場 8.3%,並且仍是中心化與去中心化場所的核心結算層,特別是在新興市場。長期波動率已從 84% 降至 43%,顯示市場深度與機構權重正在穩定資產,即使短期波動仍然較大。

這與生態圈內流傳的意識形態敘事形成鮮明對比。Michael Saylor 以地緣政治視角主張,美國應在對手之前累積比特幣,否則將「以每枚 5,000 萬美元的價格買回」。這反映了市場週期性出現的極端看多情緒,但與當前由宏觀與流動性主導的短期價格走勢有所區隔。

專家展望

當前的關鍵問題是,降息是否能引發決定性突破。較低的借貸成本通常有利於風險承擔,並可能鼓勵做市商回歸。McMillin 認為,隨著量化緊縮結束,市場條件已在改善,「市場準備好上漲」,降息有望成為催化劑。不過,許多交易台仍然謹慎,意識到流動性重建可能需要數月。因此,降息後的漲勢可能會分階段展開,而非一次性爆發。

長期指標依然樂觀。創紀錄的資本流入、實現市值上升,以及結構性波動率下降,都顯示市場比過去週期更具韌性。然而,比特幣的下一階段仍取決於宏觀環境的演變。交易員將關注 Fed 的政策聲明、失業救濟數據和股市波動,以判斷是否能形成可持續趨勢。若流動性重建、資金條件持續寬鬆,突破近期高點並非不可能。分析師認為,目前比特幣重返 90,000 美元以上,代表的是一個過渡的開始,而非體制性轉變的確認。

重點摘要

比特幣重返 90,000 美元以上正值關鍵時刻,聯邦儲備局即將決定其下一步重大動作。降息或可引發漲勢,但流動性稀薄與謹慎的做市商可能抑制初步反應。結構性數據依然偏多,然而市場短期走向更取決於宏觀經濟訊號,而非加密貨幣本身的動能。下一步線索將來自 Fed 的語調、失業救濟趨勢,以及流動性回歸的速度。

技術分析

截至撰寫時,比特幣(BTC/USD)交易於 91,545 美元附近,持續穩定在關鍵的 84,000 美元支撐位之上。此區域至關重要;若明確跌破,極可能引發賣方清算並擴大跌勢。上方阻力分別在 105,000 美元與 116,000 美元,若動能增強,這些區域通常會出現獲利了結或 FOMO 買盤回流。

價格走勢反映出謹慎的復甦。BTC 經歷數週下行壓力後,目前守在布林帶中軸區間,顯示市場情緒正在改善,即使信心仍有限。RSI 目前接近 49,已自先前低點大幅回升,現位於中線之上。這顯示動能正在轉變,賣方優勢減弱,但同時也說明比特幣尚未進入強勢多頭區間。若要持續上攻,市場需能形成更高低點並向 105,000 美元阻力區推進。

黃金與白銀飆升,貨幣貶值交易成主流

黃金與白銀的漲勢已超越一般避險行情的速度。

黃金與白銀的漲勢已超越一般避險行情的速度。它們的飆升已成為所謂「貨幣貶值交易」最明顯的表現——投資者認為政治不穩、財政風險擴大及貨幣走弱正在侵蝕實際購買力,因而轉向這一策略。

白銀期貨今年已翻倍,黃金則上漲超過60%,顯示資金湧入實體資產的趨勢有多普遍。

銅價每噸突破11,400美元創新高,進一步強化這一轉變,但黃金與白銀最能體現市場對政策波動可能扭曲貨幣價值的擔憂。它們的上漲現正取決於供應受限、關稅緊張及寬鬆貨幣政策預期等複雜因素,為未來關鍵時期鋪路。

是什麼推動黃金與白銀走高?

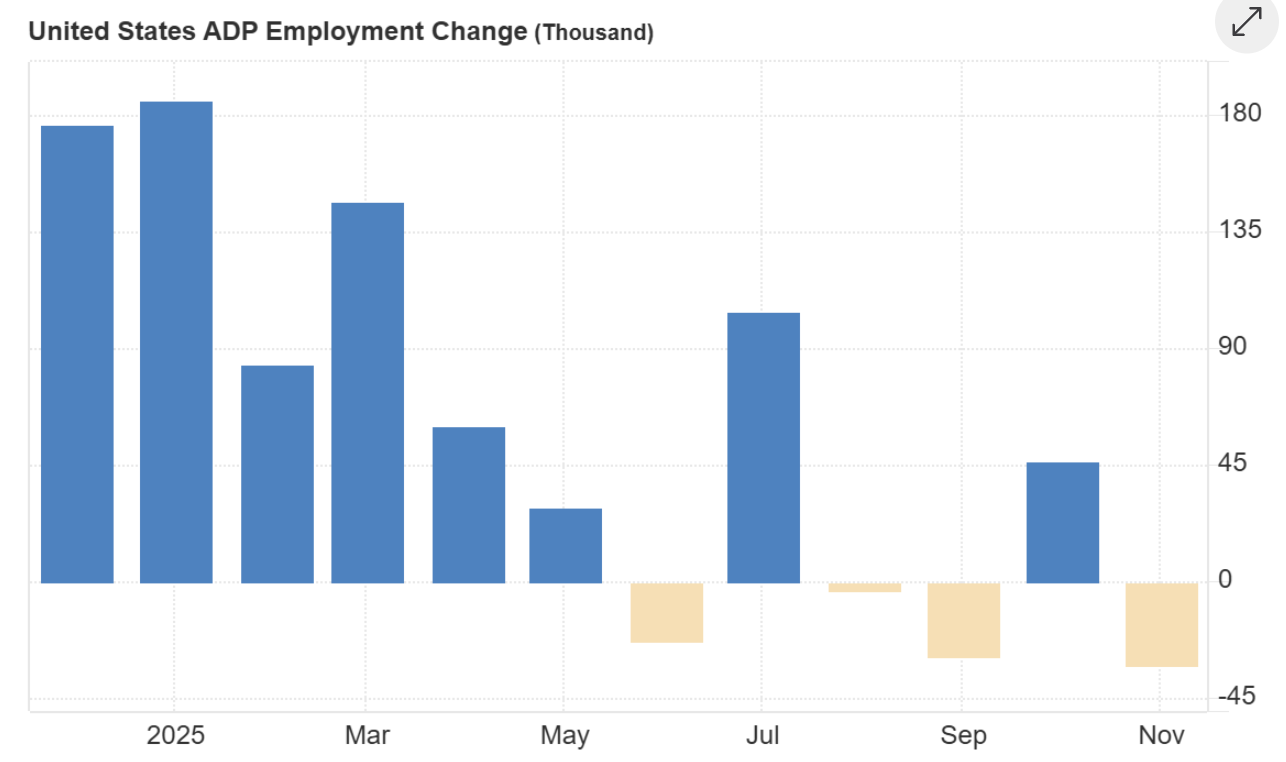

隨著經濟環境轉弱,推動貴金屬行情的力量近月來進一步加劇。勞動力數據顯示11月減少32,000個工作崗位——這是自2020年以來首次出現連續三個月就業負增長——加深了美國經濟正在放緩的感覺。

市場目前預期本月將降息25個基點,這一轉變令美元走弱,並提升了無息資產的吸引力。美國國庫券收益率跌破Fed資金利率,更加強了政策再度轉向寬鬆的印象。

分析師指出,除了這些宏觀壓力外,還有一個重要的結構性故事。白銀的上漲並非由投機資金推動,而是受實體需求異常增長帶動,印度10月進口約6,000萬盎司——是去年同期的四倍。

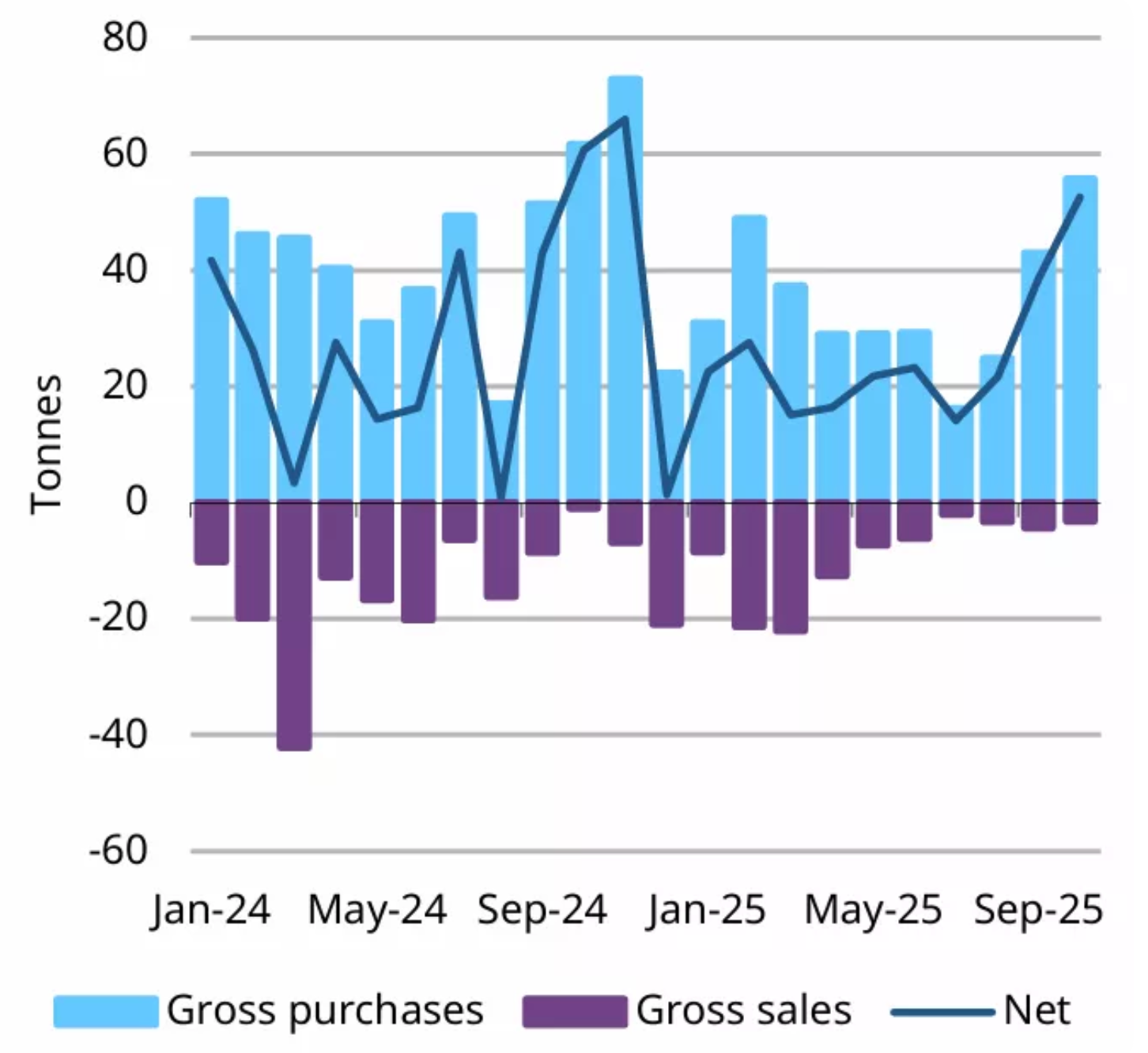

業界高層表示,這是數十年來首次由實體市場主導價格走向。黃金也出現結構性推動,僅10月各國央行就購買了53噸黃金,波蘭和巴西等國正分散對美元的依賴。兩種金屬的供應同時收緊,而需求則加速增長。

重要意義

黃金與白銀的漲勢已超越商品市場本身,因為它反映了對主要貨幣信心的更廣泛侵蝕。根據Bloomberg報導,自川普總統上任以來,美元已下跌近10%,日圓和歐元也同步走弱。

投資者越來越擔心,從關稅到預算僵局等反覆無常的政策選擇,可能破壞貨幣穩定。黃金與白銀等實體資產已成為對抗這種環境的首選避險工具,成為當傳統貨幣避險手段顯得不足時的資產錨。

部分分析師對「全面貶值」的說法持保留態度,認為全球對美國國債的持續需求與拋棄美元的說法相矛盾。正如一位策略師所言:「如果美元真的被拋棄,國債市場會最先反映。」然而,這種說法並未減弱市場對貴金屬的興趣,因為它們主要提供對政策失誤的保護,而不僅僅是對經濟基本面的避險。

對市場與投資者的影響

白銀的飆升正在改變投資者行為,金條與銀幣越來越被視為長期持有資產,而非短線交易工具。在美國,過去15年累積的大部分白銀幾乎未重返市場,隨著工業需求上升,導致長期供應緊張。太陽能、電子與汽車產業的製造商正簽訂多年期供應合約,以規避成本上升與短缺風險。

黃金的上漲則同時影響貨幣與債券市場,投資者正調整對美國利率下行的預期。雖然上週強勁的就業數據暫時支撐了美元,但多數交易員認為金融環境轉弱與地緣政治風險上升將持續支撐黃金需求。川普對烏克蘭和平談判不確定性的評論,更加深了地緣政治穩定難以實現的感覺,進一步推動避險資金流入。

專家展望

多數分析師預期黃金與白銀在明年初前仍將獲得支撐,但兩者短期內對通脹數據與美國國債收益率仍較為敏感。週五延遲公布的美國PCE報告將是關鍵考驗:若數據高於預期,可能推升美元並暫時壓制金價漲勢。即便如此,政策整體走向仍偏向寬鬆,這通常有利於貴金屬。

白銀的前景則受益於日益加深的供應缺口,這已是連續第五年,預計2025年將達到9,500萬盎司。礦山開發週期動輒十年以上,回收能力有限,使市場更易受進一步擠壓。印度的需求仍是關鍵變數;若當前高位買盤持續,市場可能進一步緊縮。黃金則預計將受益於央行持續增持及地緣政治不確定性升高。

重點摘要

黃金與白銀因貨幣焦慮、政治不穩與實體供應緊張而上漲。曾被視為邊緣的「貨幣貶值交易」如今正主導主流資產配置,投資者尋求對抗政策不確定性的保護。白銀的供應缺口與央行對黃金的再度增持,為這波漲勢提供了比預期更深厚的基礎。通脹數據與Fed的下一步行動將決定這一趨勢能否延續至2026年。

黃金與白銀技術面解析

撰文時,黃金(XAU/USD)交投於4,223美元附近,正於4,240美元關鍵阻力位下方盤整。此區域及更高的4,365美元阻力帶,通常是交易者預期獲利了結或FOMO(錯失恐懼)推動買盤加速的區域。下方支撐分別在4,035美元與3,935美元,若跌破任一價位,預計將引發賣壓與更深度的修正。

整體價格走勢仍具建設性,黃金持續於Bollinger Band區間上半部交易——顯示儘管上漲動能放緩,買方仍掌控主導權。近期K線密集盤整,暗示市場正暫歇而非反轉,等待新催化劑推動下一波行情。

RSI目前約76,正緩步升越中線,顯示多頭動能持續,但已接近超買區。這支持當前上升趨勢,但也暗示若黃金無法有效突破4,240美元阻力,上行空間將受限。

撰文時,白銀(XAG/USD)交投於58.08美元附近,正於58.69美元關鍵阻力位下方盤整。此區常見早期獲利了結,但若明確突破,動能交易者可能進一步加碼多單,推動漲勢延續。下方支撐分別在50.00美元與46.93美元,若跌破任一價位,預計將引發賣壓並加深修正。使用Deriv MT5的交易者或會發現此區間波動尤為劇烈,因金屬高波動性持續帶來更大的日內震盪。

價格走勢依然強勁偏多,白銀於Bollinger Band上緣附近徘徊,反映即使市場於阻力下方暫歇,買方興趣依舊濃厚。波動性高企下,許多交易者依賴Deriv trading calculator 等工具,規劃保證金需求並調整部位大小,以便進入下一波行情。

RSI徘徊於78.5,僅略低於超買區,顯示動能強勁但已偏高。這支持整體上升趨勢,但也暗示若白銀無法有效突破阻力,短線或有回調。若能明確突破58.69美元,預計將重啟動能,吸引趨勢追隨者重返市場。

黃金回調加深:PCE會引爆金價下一波漲勢嗎?

黃金本週的回調動能增強,對今年屢創新高、鮮少停歇的市場構成挑戰。

黃金本週的回調動能增強,對今年屢創新高、鮮少停歇的市場構成挑戰。現貨價格在週四亞洲時段下滑至每盎司約4,190美元,因交易員獲利了結並在週五延遲公布的PCE數據(聯邦儲備最為倚重的通膨指標)前轉為防禦姿態。

市場緊張氣氛明顯。市場目前預計下週降息一碼的機率接近90%,但通膨不確定性讓新買家裹足不前。隨著實質利率下滑、美元走弱,以及各國央行悄然增持黃金,市場主導的問題是,PCE數據是否會為黃金下一波決定性行情提供火花。

黃金的驅動力是什麼?

近期下跌反映的是動能降溫,而非基本趨勢的轉變。黃金剛經歷一波非凡漲勢,年初至今已上漲超過60%,並於上月首次突破4,000美元大關。

在如此迅猛的漲勢後,即使是溫和的獲利了結也可能引發顯著的日內波動,特別是在聯邦公開市場委員會確認下一步政策前,交易員普遍不願加碼曝險。

ADP就業報告顯示私人就業人數減少32,000人——創下兩年半以來最大降幅——凸顯勞動市場疲軟的擔憂,並加劇進一步寬鬆的預期。

美元承壓為行情增添新層次。傳聞白宮顧問Kevin Hassett可能取代Jerome Powell,導致美元指數跌至自十月以來最低,滑落至98.86。

美元走軟通常有利於黃金,但在投資人等待更明確的宏觀經濟數據指引下,金價反應相對平淡。在PCE確認通膨持續降溫前,交易員似乎不願追高。

為什麼這很重要

這波回調之所以重要,是因為它凸顯黃金與貨幣政策預期的緊密聯繫。實質利率降至約1.83%,下滑三個基點,為黃金帶來自然順風。然而,交易員的觀望態度顯示市場對通膨預期的微小變化極為敏感。

ANZ策略師Soni Kumari本週指出,「市場需要新的觸發因素」來延續漲勢,並認為若金價回落至4,000美元附近,將吸引新一波策略性買盤。

黃金的表現也反映出投資人對美國經濟風險平衡的懷疑加深。ISM服務業PMI維持在52.6,顯示局部韌性,但訂單放緩與就業疲弱突顯經濟背景不均。

同時,隨著美國財政疑慮升溫、美元動能減弱,黃金已成為機構對抗政策不確定性與匯率波動的首選避險工具。

對市場與投資人的影響

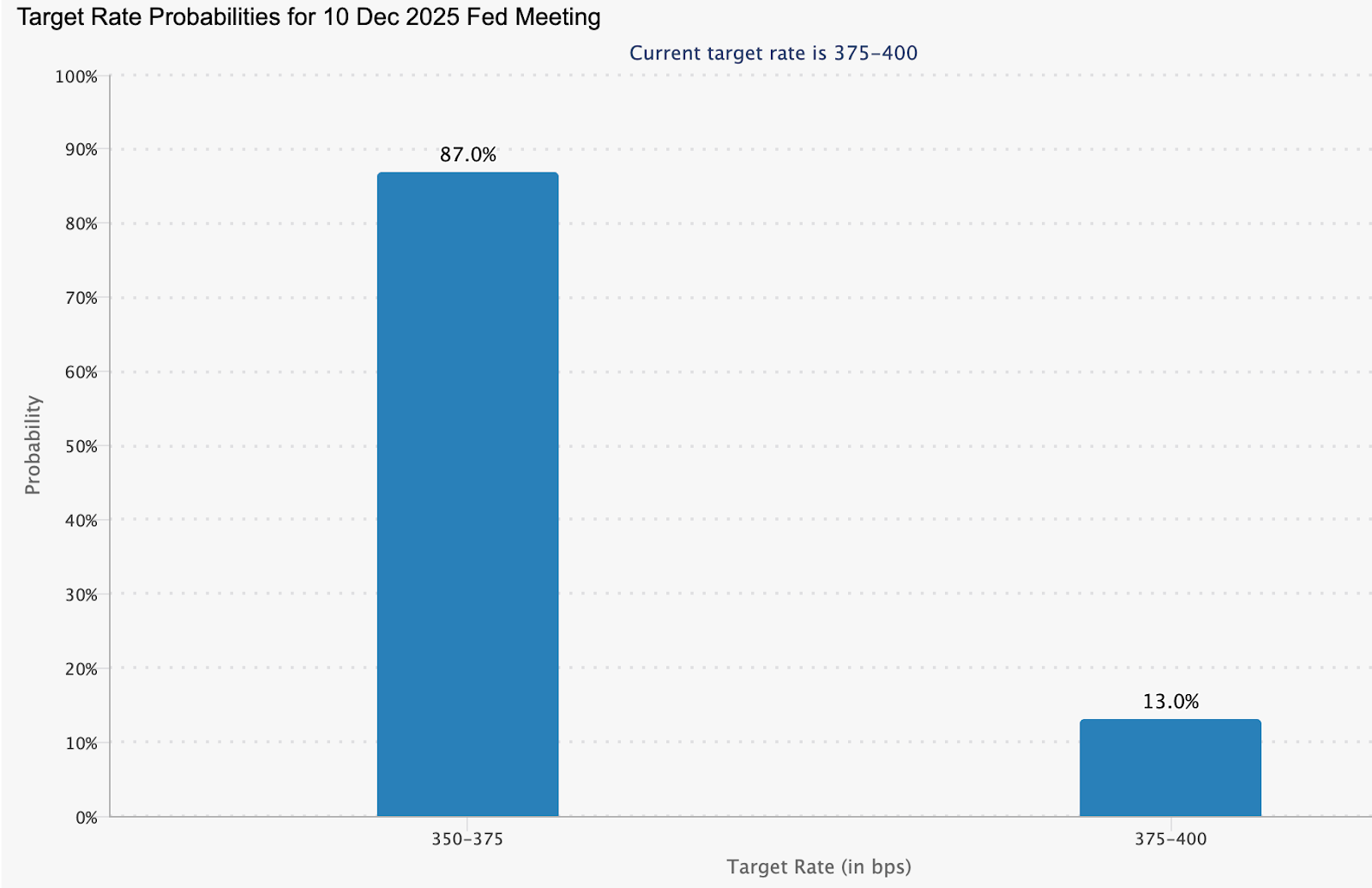

金融市場已開始為降息預期重新定價。貨幣市場預計12月降息機率約87%,至2026年底累計降息近89個基點,意味著聯邦基金利率約為2.99%。

這波重新定價已將10年期美債殖利率拉低至約4.06%,進一步強化無息資產的吸引力。實質利率下滑降低持有黃金的機會成本,並鞏固其作為核心投資組合分散工具的地位。

這種影響在結構性資金流中同樣明顯。根據世界黃金協會,央行於10月淨購買黃金53噸——為2025年迄今最強勁的單月買盤。波蘭的再度增持領跑趨勢,但更廣泛的訊息是:儲備管理者正加速分散美元資產。對私人投資人而言,這在市場猶豫時為金價提供了下檔支撐。

此時刻之所以格外重要,在於短線謹慎與長線樂觀的分歧。儘管交易員在PCE公布前減碼曝險,機構調查顯示近七成全球投資人預期明年黃金將再度上漲。這種戰術猶豫與策略信心並存,意味著任何數據驅動的觸發因素都可能引發新一輪上攻。

專家展望

分析師普遍看好黃金中期走勢。Goldman Sachs預計2026年底金價將達約4,900美元,並指出「黏性買盤」——特別是央行——正推動資產結構性重估。其近期對900多位客戶的調查顯示,最大比例(36%)預期2026年金價將高於5,000美元,僅有少數人預期會跌回4,000美元以下。

JPMorgan同樣看多,預計2026年第四季金價約5,055美元,而Morgan Stanley則預估明年底黃金將在4,400美元。儘管如此,分析師提醒行情將不平坦。週五PCE數據、下週FOMC會議及失業救濟申請數據都將影響短線走勢。市場正尋求通膨維持放緩的確認;若數據配合,黃金下一波漲勢或將提前到來。

重點結論

黃金回調反映的是謹慎,而非基本趨勢改變。實質利率下滑、美元承壓、央行持續積極買進——這些因素都支撐金價走高。PCE指數現已成為關鍵數據,將影響下週Fed決策預期,並決定黃金下一波漲勢是否啟動。交易員將密切關注通膨降溫與降息循環是否明確展開的訊號。

黃金技術面解析

撰文時,黃金(XAU/USD)交投於約4,190美元,未能突破4,240美元阻力後略為回落。此區域及更高的4,365美元阻力,是交易員在動能增強時常見的獲利了結或FOMO買盤目標。下方最近支撐分別在4,035與3,935美元——若跌破,預料將引發賣壓加劇並深化修正。

整體來看,金價仍維持建設性走勢,儘管前幾個交易日超買,但仍穩守關鍵支撐。上行動能略有減弱,顯示市場可能進入短暫盤整,等待通膨數據或央行評論等新催化劑。

RSI先前深處超買區,現正回落至接近70的中線,顯示多頭動能降溫但尚未完全反轉。與此同時,MACD仍為正值,但其柱狀圖逐漸趨平——這也是動能放緩而非明顯轉弱的訊號。總體而言,黃金仍偏多,但若未能有效突破4,240美元,上行空間可能受限。

Microsoft Copilot ARPU 對 Nvidia GPU 經濟學:誰將在 2025 年贏得 AI 紅利?

2025 年 AI 盈利之戰正在兩個截然不同的經濟前線展開。

2025 年 AI 盈利之戰正在兩個截然不同的經濟前線展開。Microsoft 透過將 Copilot 深度整合進其訂閱組合,提升了每用戶平均收入(ARPU);而 Nvidia 則憑藉支撐 AI 熱潮所需的硬體,獲取了超高利潤率。

兩家公司都在同一波浪潮上前行,但各自從生態系統的不同層面提取價值。現在的問題是,隨著企業 AI 支出逐漸成熟,究竟是軟體變現還是運算主導最終能帶來更強的紅利。

早期跡象顯示,兩種模式都在加速發展。Microsoft 在最新一季報告中指出,受 Copilot 整合進 Microsoft 365 推動,營收同比增長 18%。Nvidia 則因 Blackwell GPU 和 CUDA 生態系統需求強勁,三年內股價暴漲 960%。市場觀察人士認為,AI 下一階段的普及將揭示,是持續訂閱收入還是高利潤基礎設施經濟學更具優勢。

ARPU 與 GPU 經濟學——簡單剖析

許多分析師指出,理解 Microsoft 與 Nvidia 之間的分野,可以用一個簡單的比喻來說明:淘金熱時期,究竟是賣金塊的礦工賺得多,還是賣鏟子和鋤頭的商人賺得多?

Microsoft 實際上是透過 Copilot 銷售“成品”AI 體驗:生產力提升、任務自動化、員工每日互動的聊天介面。每一位訂閱者都會提升 Microsoft 的每用戶平均收入(ARPU),因此這個經濟引擎仰賴數百萬用戶每月多付一點費用。

分析師認為,Nvidia 則是賣鏟子的商人。每一個 AI 模型——從聊天機器人到 Copilot 本身——都運行在 GPU 上,這些 GPU 執行訓練、推理並處理數十億次查詢。其經濟模式完全不同:Nvidia 並非從用戶收取小額月費,而是從超大規模運算商大批量購買硬體中獲取高額、前置、利潤豐厚的收入。

當 AI 普及加速時,GPU 需求爆發;當預算緊縮時,訂單也會同樣劇烈地暫停。兩家公司都從同一波 AI 趨勢中獲利,但一方透過訂閱每月產生收入,另一方則在全球需要更多運算力時賺錢。

推動 Microsoft Copilot ARPU 與 Nvidia GPU 經濟學的因素

Microsoft 已將 AI 重新定位為生產力的預設層,而非可選附加功能。報導顯示,該公司將原本每月 £20 的 Copilot Pro 訂閱納入 £19.99 的 Microsoft 365 Premium 方案,推動了用戶採用、降低流失率,並大幅提升 ARPU。這一轉變發生在 SaaS 價格已經普遍上漲的市場,2025 年全行業訂閱費用上升了 11.4%,多次超越 G7 通脹率。

Copilot 正成為 Microsoft 長期營收故事的核心,將 AI 實用性緊密結合到全球用戶的日常工作流程中。Nvidia 的經濟學則由稀缺性與規模驅動。生成式 AI 推動運算需求達到歷史新高,Nvidia 憑藉 Blackwell GPU 架構和 CUDA 生態系統居於中心。超大規模運算商依賴 Nvidia 進行模型訓練與推理,而與 Palantir 的新合作則讓公司更深入企業營運流程。

專家表示,這標誌著 Nvidia 從 AI 模型開發引擎轉型為全方位基礎設施供應商,支援國防、醫療、物流和高階分析。這種廣度正將 Nvidia 的總可服務市場擴展到傳統晶片週期之外。

重要性何在

分析師認為,Copilot 的變現模式帶來成長與脆弱性。SaaS 行業的訂閱通脹引發關注,消費者質疑綑綁的 AI 工具是否能持續帶來實質價值。Adobe 和 Google 在將生成式功能納入後,價格調整 16%–33%,也遭遇了類似質疑。

有策略師本週直言:“市場不再願意為 AI 溢價買單,除非能立即帶來生產力回報。”Microsoft 必須證明 Copilot 能以足夠快的速度提升實際產出,才能證明漲價合理。

報導同時指出,Nvidia 面臨不同的壓力點。其營收已成為全球 AI 投資的晴雨表,使其股價對超大規模需求放緩的任何跡象都極為敏感。這一動態在 Microsoft 傳出下調 AI 代理產品目標時尤為明顯;從 Nvidia 到 Micron 的 AI 股價在 Microsoft 澄清前大幅下跌。投資人越來越將 Nvidia 視為企業 AI 預算的風向球,意味著市場情緒波動可能非常迅速。

對產業、市場與消費者的影響

在軟體產業,AI 驅動的定價正重塑經濟預期。Microsoft 將 Copilot 綁定於核心 Microsoft 365 套餐,實質上為兩位數的訂閱漲幅正名。

包括 Slack、Salesforce 和 Adobe 在內的競爭對手也被報導正跟隨這一趨勢,將可選的 AI 升級轉為強制性更名並提高月費。消費者——尤其是創意工作者和中小企業——正反彈,質疑 Firefly 或 Acrobat AI Assistant 等工具是否值得這些上漲的成本。

市場行為已開始反映這一分歧。當 Microsoft 的 AI 配額風波短暫打擊高本益比科技股信心時,價值型股票獲得動能。與此同時,Nvidia 與 Palantir 的深度整合,顯示運算驅動的 AI 應用正戰略性擴展,從供應鏈建模到先進國防系統。這種多元化不僅支撐了 GPU 需求,也鞏固了 Nvidia 作為代理型、即時 AI 決策骨幹的地位。

對消費者而言,定價模式仍是爭議焦點。隨著 AI 功能從可選變為不可避免,訂閱疲勞正在蔓延。結合訂閱與 AI 點數的混合結構雖帶來些許緩解,卻也引入新複雜性與潛在不確定性。成本與實際價值之間的落差,是 SaaS 行業面臨的核心風險。

專家展望

分析師認為,2025 年 AI 盈利格局有兩種情境。如果企業大規模採用 AI 代理,Microsoft 的 ARPU 成長可望持續成為可靠的增長引擎。66% 的 CEO 報告 Copilot 部署帶來營運效益,早期生產力回報看似真實。然而,對強制綑綁的反彈意味著 Microsoft 必須證明持續價值,而非僅靠定價權。

Nvidia 的發展路徑則取決於超大規模運算商支出與競爭壓力。雖然 GPU 需求依然強勁,但 Google 和 Amazon 等競爭對手正加大自研 AI 晶片投資。

Google 與 Anthropic 的 £100 億 TPU 合作,顯示運算策略正大幅轉向自有化。即便如此,Nvidia 透過 Palantir 進軍營運型 AI,或能藉將硬體嵌入企業關鍵系統並延長更換週期,為公司帶來保護。

投資人將關注企業 AI 預算、監管機構對運算強度的評論,以及 Federal Reserve 的下一步行動。這些因素將決定軟體 ARPU 或硬體經濟學誰更具韌性。

重點摘要

Microsoft 與 Nvidia 代表了 AI 盈利的兩大主路徑:持續性的軟體變現與資本密集型的運算經濟學。Copilot 的 ARPU 提升展現軟體公司如何透過綑綁提取價值,而 Nvidia 的 GPU 主導則揭示了支撐 AI 熱潮的實體骨幹。兩者都面臨壓力——Microsoft 來自消費者疲勞,Nvidia 則來自競爭加劇與超大規模運算商的謹慎。2025 年的決勝關鍵,將在於企業能多快將 AI 從實驗推向日常營運。

Microsoft vs Nvidia 技術面洞察

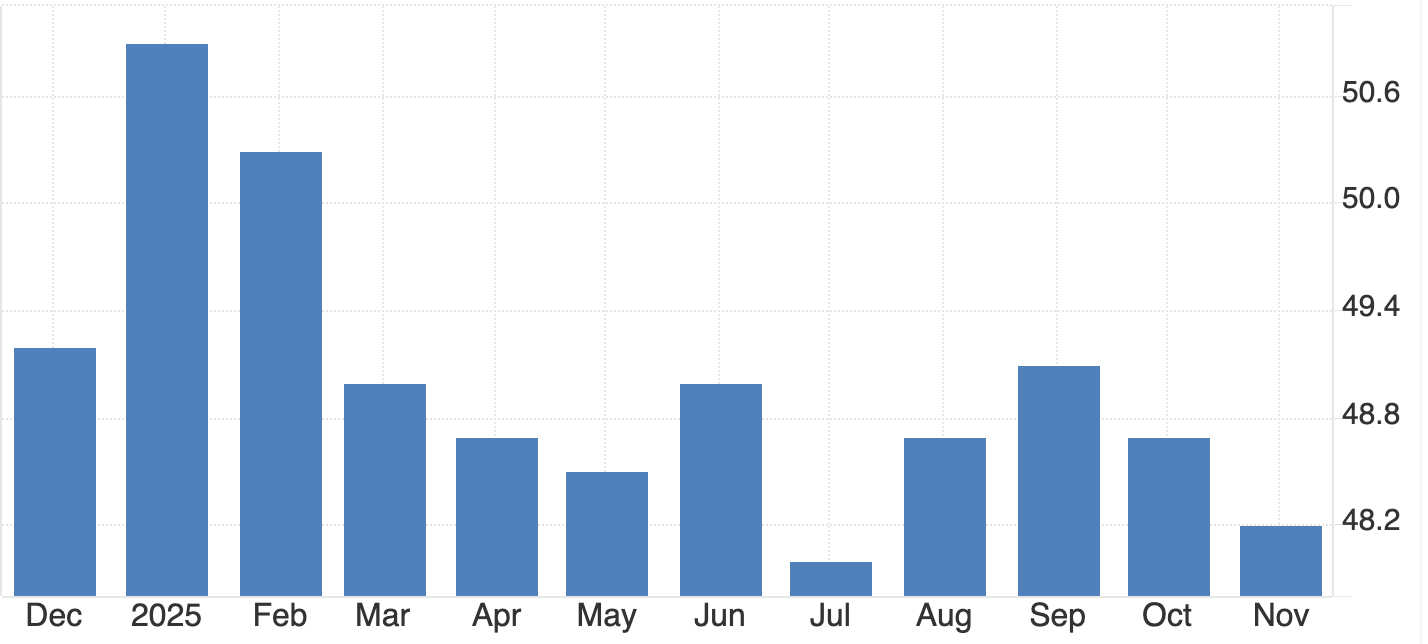

撰文時,Microsoft(MSFT)股價約為 478 美元,正試圖在近期下跌後企穩。最近的支撐位在 472.20 美元,若跌破此位,可能引發賣壓並打開更深下行空間。上方則有兩個重要壓力區,分別在 510.00 美元與 530.00 美元,交易者或會在此獲利了結;但若強勢突破這些區間,則可能預示多頭動能回歸。

近期走勢顯示市場處於盤整階段,MSFT 在 11 月初高點急跌後難以回升。K 線呈現多空拉鋸,買賣雙方爭奪主導權。

RSI 略低於中線,約為 52,顯示動能減弱,交易者態度謹慎。與此同時,MACD 柱狀圖仍為負值,但柱體開始縮短,暗示空方動能可能減弱。整體來看,指標顯示市場正等待催化劑——未來走向很可能取決於科技板塊情緒及即將公布的宏觀數據。

撰文時,NVIDIA(NVDA)股價約為 179.66 美元,僅高於即時支撐區 179.65 美元。若跌破此位,可能引發賣壓並測試下一個主要支撐 174.70 美元。上方則有兩個關鍵壓力位,分別在 200.00 美元與 208.00 美元,交易者或會在此獲利了結,但若強勢突破,則預示多頭動能重現。

近期走勢反映猶豫情緒,K 線密集排列,波動性 收窄。這顯示 NVDA 正等待催化劑——很可能是宏觀經濟數據發布或科技板塊情緒轉變——來決定下一步方向。

動能指標同樣突顯猶豫。RSI 在中線附近持平,約為 51,顯示多空雙方勢均力敵。MACD 柱狀圖仍為負值,但柱體逐漸縮短,若買盤增強,或有望轉向多頭動能。總體而言,NVDA 處於十字路口,未來科技板塊走勢將決定其是再測壓力位還是下探支撐。

%2520(1)%2520(1).png)

Sam Altman 剛剛按下了恐慌按鈕

《華爾街日報》週一報導,Sam Altman 發出了一封全公司「紅色警戒」備忘錄——這是 OpenAI 歷史上首次全面紅色警報。

OpenAI 剛剛觸發了其最高級別的內部警報。《華爾街日報》週一報導,Sam Altman 發出了一封全公司「紅色警戒」備忘錄——這是 OpenAI 歷史上首次全面紅色警報——並要求所有人立刻放下所有不是讓 ChatGPT 明顯變得更好的工作。這是迄今為止最明確的信號,表明 OpenAI 感受到其領先地位正在動搖。

根據報導,OpenAI 2025 年預計虧損 90 億美元,遠超 130 億美元的收入,這個 AI 帝國似乎岌岌可危。

那封讓網路炸鍋的備忘錄

Altman 在週一的通訊中毫不掩飾:OpenAI 進入「紅色」模式,僅僅幾週前還只是較溫和的「橙色」警報。

- 更快、更聰明的回應:載入速度更快,幻覺更少,可靠性提升,不再讓你想把手機扔掉。

- 更深度的個人化:根據負責人 Nick Turley 的說法,ChatGPT 應該「感覺直覺且個人化」——少一點通用機器人,多一點精準讀心術。

- 更廣泛的智能:能處理更奇怪的問題,不再用「很抱歉,Dave」來搪塞,並且全方位提升推理能力。

要實現這一切?Altman 表示,將通過與產品、研究和工程負責人的每日戰情會議來推動。鼓勵團隊輪換。沒有不可觸碰的領域——除了那頭開始咳嗽的搖錢牛。這是在十月「橙色」警告之後的升級,但紅色意味著動真格:全面重新分配資源以遏止用戶流失。

「紅色警戒」實際改變了什麼?

Altman 洩漏的備忘錄顯示,OpenAI 正在緊急解決 ChatGPT 的速度和可靠性問題,此前 Google 的 Gemini 3 給予了重大打擊。

| 指標 | 數字 | 背景說明 |

|---|---|---|

| 2025 年預計收入 | $130 億 | 自 2024 年約 $40 億大幅成長,但距離損益平衡仍有距離 |

| 2025 年預計虧損 | 約 $90 億 | 現金消耗約為收入的 70% |

| 2025–2030 年預估所需資金 | $2,070 億(HSBC 預估) | 即使收入全部達標也需如此龐大資金 |

| ChatGPT 每週活躍用戶 | 8 億+ | 成長明顯放緩 |

來源:Forbes、HSBC、Techcrunch

再加上 Anthropic 的 Claude 4(企業寵兒,商業品質領先)和 Meta 的自由奔放 Llama 模型,OpenAI 70% 的市佔率看起來更像是禮貌性的說法。連 Salesforce 的 Marc Benioff 也在兩小時測試後棄用 ChatGPT 改用 Gemini:「這個飛躍太瘋狂了。」

一線曙光?全新模型即將登場

進一步報導指出,OpenAI 將於下週推出「全新推理模型」(傳聞名為「o3-pro」或「Orion」)。如果順利上線,預計將逆轉用戶流失,有望重新奪回推理、程式編寫和數學等基準測試的王冠。

ChatGPT 應用副總裁兼負責人 Nick Turley 在 X 上總結道:「我們現在的重點是讓 ChatGPT 更強大……同時讓它更直覺、更個人化。」OpenAI 對於備忘錄保持沉默,但行動勝於言語。他補充,預計到 2030 年付費用戶將達 2.2 億,壓力空前巨大。

分析師表示,這場緊急行動可能讓這個分心的巨人重新聚焦——也可能暴露出無法彌補的裂縫。AI 軍備競賽中,今日的領頭羊,明日就可能成為市場的警示故事。

為什麼這很重要

專家指出,OpenAI 的紅色警戒不僅僅是內部演習——這是產業進入關鍵轉折點的信號。OpenAI 享有一整年的領先優勢,但 Gemini 3 的崛起、Anthropic 的企業主導地位,以及 Meta 的開源突進,讓差距以驚人速度縮小。當全球最有價值的 AI 公司公開恐慌時,這代表整個產業正面臨更深層的競爭與財務壓力。

對許多人來說,這份備忘錄也反映了從模型炒作轉向產品表現的過渡。這意味著用戶越來越不在乎哪個模型在基準測試中「最聰明」,而更關心延遲、可靠性、成本和個人化——這些正是 ChatGPT 近期落後的領域。專家補充,如果 OpenAI 不能迅速重建信任,企業採用、投資者信心和用戶忠誠度都可能在數月內轉向其他平台。

重點總結

專家認為,OpenAI 的紅色警戒標誌著自 ChatGPT 推出以來最嚴重的轉折——在競爭對手加速之際,被迫回歸基本面。未來幾週將決定全新推理模型能否穩住用戶數並恢復 OpenAI 領導地位,還是 Gemini、Claude 和 Llama 將永久改變競爭格局。AI 競賽已不再是誰先推出,而是誰能最快適應。

%2520(1).png)

比特幣突破 $92,000 是否預示著市場新階段的來臨?

比特幣重返 $92,000 上方,再次引發了本輪週期每次重大反轉後都會出現的討論。

比特幣重返 $92,000 上方,再次引發了本輪週期每次重大反轉後都會出現的討論:市場僅僅是在修正過度超賣的跌勢,還是機構與宏觀驅動的新一輪動能已經開始?

這波反彈發生在比特幣一度跌至 $80,000–$82,000 區間之後,當時受日本央行(BOJ)引發的避險情緒、DeFi 漏洞事件以及槓桿清算潮的影響。當比特幣重新站上 $92,000 時,交易者關注的已經是更廣泛的多重因素,而非單一新聞標題。

此次突破也正值市場對 12 月降息預期大幅升溫。預測市場目前給予 25 個基點降息 87% 的機率,為本就對流動性變化高度敏感的市場增添了強烈的宏觀色彩。

在這樣的背景下,機構訊號——包括 Vanguard 的政策轉向、Bank of America 關於投資組合配置的指引,以及加密貨幣相關 ETF 需求的上升——共同強化了比特幣重新成為主流市場討論焦點的氛圍。

是什麼推動比特幣突破 $92K?

這波反彈是多重催化劑疊加的結果。近幾週,隨著美國勞動數據轉弱及 Federal Reserve 官員發表鴿派言論,市場對降息的預期迅速升溫,普遍認為貨幣寬鬆可能在 12 月會議上啟動。

比特幣對流動性預期的敏感度一直是其最鮮明的行為特徵之一,這一轉變也幫助市場在 11 月拋售後重建信心。機構持倉也正以影響市場結構的方式演變。

BlackRock 的 IBIT ETF 交易量達到 37 億美元——超越了 Vanguard 自家的 S&P 500 ETF——投資者在反彈期間尋求流動性敞口。Bank of America 的聲明建議高淨值客戶可將 1-4% 資產配置於數位資產,進一步推動了市場動能。

Vanguard 決定允許比特幣 ETF 交易意義重大,但這只是曾經謹慎的機構因應客戶需求調整策略的更大趨勢之一,而非本輪反彈的唯一觸發點。

為什麼這很重要

宏觀與結構性力量的結合,使這一時刻有別於一般的技術性反彈。比特幣此次回升是在 10 月高點(約 $126,000)至今經歷 36% 跌幅後出現的,市場處於超賣、持倉已被清洗的狀態。

BTIG 指出,11 月歷來是市場觸底、年底走強的時期,技術面背景也與這一模式高度吻合。降息預期與持倉清洗的交互作用,讓這波反彈顯得更具持續性。

在 Deriv MT5 監控反彈的交易者會注意到,近期下跌創造了更清晰的結構與反應點,更容易判斷當前走勢是積累真正動能還是僅僅回撤。

機構情緒的轉變,可能在未來數月影響市場深度。Glider 的 Brian Huang 指出,過去被視為“傳統派”的投資機構正在調整,因為客戶對數位資產的需求在 波動期間依然持續。這種態度的軟化與任何單一公告同等重要。它擴大了資金流入的管道,並在宏觀環境可能轉向有利之際,讓比特幣敞口逐漸常態化。

對於管理倉位規模的交易者來說,Deriv Trading Calculator 等工具有助於在波動加劇、支撐位受測時量化風險水平。

對市場與投資者的影響

比特幣重返 $92,000 上方,改變了相關市場的風險行為。ETF 交易量激增,交易者轉向流動性更高的產品,而加密貨幣股票反應則較為分化。

與比特幣掛鉤的股票隨反彈上漲,但礦業公司仍持續承壓——顯示投資者對純價格敞口與具備營運風險的企業區分得更明顯。這種分歧凸顯市場正變得更具選擇性,而非一面倒看多。

分析師指出,對交易者而言,這波復甦凸顯了槓桿既是推動力也是風險。12 月初比特幣跌破 $90,000,暴露了過度槓桿持倉的脆弱性,導致數億美元清算。隨後的反彈雖穩定了情緒,但市場仍在積極動能與再次被迫平倉之間走鋼索。

投資者將關注未平倉合約是否能從當前水準穩步上升——這將支持反彈——還是過快激增,重新引發不穩定。

專家觀點

分析師對比特幣此次復甦究竟是新階段的開始還是單純技術性反彈仍有分歧。BTIG 的 Jonathan Krinsky 認為,超賣狀態與季節性因素指向“反射性反彈”,有望上探 $100,000。

這一觀點明確屬於戰術層面,承認大趨勢仍有爭議,需等待宏觀經濟確認。

長線預期則更明顯偏多。Huang 認為,儘管“短期陣痛尚未結束”,但中期走勢仍指向比特幣最終有望觸及 $150,000 區間,前提是結構性需求持續增長。Federal Reserve 的 12 月會議現已成為下一個重要關口。

若順利降息 25 個基點,將驗證當前反彈;若維持利率或釋放鷹派訊號,則可能壓制動能。ETF 資金流、槓桿狀況及未再出現安全事件,將決定這波復甦能否演變為更大週期的轉折。

BTC 技術面解析

撰文時,比特幣(BTC/USD)交易價格略低於 $93,000,持續自關鍵 $84,000 支撐區反彈——若進一步下跌,極可能引發賣壓清算。此次回升讓 BTC 更接近 $105,000 與 $116,000 壓力區。這兩個區域可能吸引獲利了結,而若能突破,隨著多頭情緒回歸,或將引發 FOMO 買盤。

近期上漲也標誌著長期下跌後短線動能的轉變。K 線現已聚集於前低之上,顯示賣方逐漸失去主導,買方正慢慢重拾動能。

RSI 指標大幅躍升至 60 區域上方,顯示多頭動能改善,擺脫此前的弱勢區間。雖然仍遠低於超買水準,但這一急升反映需求增強,暗示只要 BTC 能守住最近支撐,反彈仍有延續空間。

重點總結

比特幣突破 $92,000,最能被理解為多重力量的交匯:宏觀預期轉變、機構接受度提升,以及經歷大幅修正後的技術性重置。沒有單一催化劑能解釋這波反彈。市場是在持倉重置、流動性可能轉向有利的時刻,對一系列利多訊號做出反應。下一個重大考驗將是 Federal Reserve 的 12 月會議,屆時將決定這波復甦是延續還是止步。

.png)

美元承壓:USD/JPY 能否飆升,當 EUR/USD 企穩?

美元正受到外匯市場兩端的擠壓,迫使交易員重新評估熟悉的年終動態。

美元正受到外匯市場兩端的擠壓,迫使交易員重新評估熟悉的年終動態。儘管市場對日本央行(Bank of Japan)12 月加息的預期升溫,USDJPY 仍成功自 154.65 附近的兩週低點反彈——這一轉變使兩年期日本國債(JGB)殖利率自 2008 年以來首次升至 1%。

同時,EURUSD 目前保持穩定,美元指數維持在 99.48 附近,若市場情緒轉變,可能推動其向 100.50 邁進。這種分化——日圓受政策動能支撐,歐元則受制於整體美元倉位——使美元成為壓力的核心。

隨著聯準會(Fed)會議臨近,日本也釋出進一步正常化的信號,接下來幾個交易日將決定 USDJPY 能否穩守 155 之上,或是 EURUSD 的價格走勢成為年終主導敘事。

兩大貨幣對走勢的驅動因素是什麼?

美元交易正夾在兩股對立力量之間。一方面,美國經濟數據疲弱拉低了美債殖利率,ISM 製造業 PMI 降至 48.2,12 月聯準會降息機率達 87.2%。

理論上,這應該會拖累 USDJPY 下跌。然而,亞洲股市的風險偏好增強,限制了日圓的避險買盤,也削弱了日本央行偏鷹立場的影響。這解釋了為何儘管日本加息信號多年來最強,USDJPY 仍反彈至 156 附近。

儘管美元承壓,EURUSD 仍守在 1.16 之上。交易員正關注美元指數能否穩守 99.40,若跌破該水準,歐元將更容易測試 1.1550。

季節性模式通常在 12 月初和月底有利於歐元,但當政策與殖利率差異主導走勢時,季節性因素的影響力就會減弱。

為什麼這很重要

美元擠壓影響的不僅僅是貨幣交易員。跨國企業會在 12 月對年終曝險進行避險,使劇烈的匯率波動格外具破壞性。當 USDJPY 徘徊在 156–158,EURUSD 靠近 1.1550 時,企業避險模型開始收緊,經常觸發機械性資金流,進一步放大日內波動。一位駐東京策略師本週對 Bloomberg 表示,「基本面與資金流在最糟糕的時刻發生衝突」,凸顯出流動性稀薄時每一次增量波動都被放大。流動性

對交易員而言,風險更高。日本央行若加息,將逆轉數十年超寬鬆政策,可能導致 USDJPY 急劇下跌。相反,若聯準會態度比預期溫和,美元可能全面走弱,加速歐元反彈。兩種情境皆有可能,因此市場對聯準會與日本央行決策前的每一項數據都極為敏感。

對市場與交易員的影響

殖利率動態仍是最明確的傳導管道。日本 10 年期國債殖利率已升至 17 年新高,與美國國債的利差大幅收窄。

分析師認為,這削弱了 USDJPY 的一項結構性支撐,也解釋了為何該貨幣對本季早些時候難以突破 158。交易員現將 156 視為關鍵樞紐,決定近期反彈是消退還是延續。

EURUSD 也面臨自身的結構性限制。德國殖利率反彈理應支撐歐元,但該貨幣對仍更密切追蹤美元指數的變化,而非本地發展。

分析師指出,若明確跌破 1.16,將增加下探 1.1550 的風險,模型也警告在流動性稀薄時可能出現閃崩風險,將匯價推近 1.1500。12 月 22–27 日歐元通常走強,或有助於穩定動能,但當重大政策事件與季節性資金流交會時,這種走勢很少持續。

專家展望

分析師對美元擠壓如何化解仍有分歧。有些人預期,若日本央行對通膨展望有信心,USDJPY 年底前將走軟。日本央行總裁植田和男已指出,通膨達到 2% 目標的可能性正在上升,交易員目前預計 12 月加息機率約為 80%。若出現如此幅度的舉措,USDJPY 可能迅速下探 152,若干預傳聞升溫,甚至可能跌至 150。

EURUSD 的走勢幾乎完全取決於聯準會。12 月降息幾乎已被市場完全消化,這讓美元容易受到鷹派意外衝擊。若聯準會拒絕承諾一連串降息,美元可能反彈,EURUSD 也可能回升至 1.1650,然後賣壓再現。關鍵在於會前的 PCE 數據是否再次改變預期——或是聯準會暫時讓市場自行發展。

USDJPY 技術面解析

撰寫時,USD/JPY 交投於 155.77 附近,試圖在近期回調後企穩。該貨幣對受制於 157.40 阻力區——這是獲利了結通常出現的關鍵區域,但若突破該位,可能重新點燃多頭動能。下方需關注的支撐分別在 154.54 與 151.75;若跌破任一水準,將顯示趨勢動能減弱,並可能觸發賣壓,價格跌破布林帶下軌。

儘管出現回調,USD/JPY 仍維持在布林帶上半區間內交易,顯示整體上升趨勢暫時仍然完好。除非有新的宏觀經濟驅動因素(如美國殖利率或日本央行評論)明確推動,否則該貨幣對可能繼續盤整。

RSI 已大幅反彈至 64,短暫下探後重新站上中線。這一變化顯示多頭動能改善,雖然尚未達到超買水準。該指標目前支持趨勢企穩的觀點,若買方重新掌控,仍有上行空間。

EURUSD 技術面解析

撰寫時,EUR/USD 交投於 1.1614 附近,正逐步推進至關鍵的 1.1650 阻力區。該水準多次限制上行,成為交易員預期獲利了結或若動能持續加速則可能出現多頭突破的區域。下方即時支撐分別在 1.1550 與 1.1500,若跌破任一水準,預計將觸發賣壓並加劇空頭壓力。

價格仍受限於布林帶上半區間,顯示偏多但尚未出現明確趨勢轉變。該貨幣對持續在寬幅盤整結構內波動,暗示需要宏觀催化劑(如美國數據或歐洲央行評論)才能推動持續突破。

RSI 持平於 51 上方,顯示動能中性偏多。這一位置強化了穩健但謹慎買盤的觀點,若 EUR/USD 能明確突破阻力,仍有進一步上行空間。

重點摘要

美元正同時受到外匯市場兩端的擠壓,USDJPY 面臨日本央行緊縮預期,EURUSD 則消化整體美元倉位。殖利率變化與即將到來的央行決策將決定哪一方敘事主導年終行情。交易員應預期在流動性稀薄與重大政策風險交會下波動加劇。USDJPY 與 EURUSD 的下一步走勢,很可能將定義 2026 年初的市場格局。

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

為什麼黃金和白銀在2025年創下新高

黃金和白銀在2025年創下新高,因為結構性需求、政策轉變以及現實世界的短缺同時匯聚。

黃金和白銀在2025年創下新高,因為結構性需求、政策轉變以及現實世界的短缺同時匯聚,推動這兩種金屬創下歷史新高。黃金今年已上漲近60%,每盎司約4,200美元,此前在十月底/十一月初曾跌破4,000美元。4,000在十一月中旬心理上已成為價格底線。截至撰寫時,黃金交易於4,200區間。白銀則在11個月內幾乎翻倍,飆升至接近56美元的新高。這些漲勢並非投機性爆發,而是反映出重疊且強大的力量正在重塑全球市場。

貴金屬的轉捩點

這種超級表現成為2025年金融市場的關注焦點,尤其與過去的表現形成鮮明對比。各國央行加速儲備多元化,而以白銀為原料的製造商則爭奪日益減少的實體供應。投資者則為利率降息回歸及地緣政治衝擊持續的世界做準備。理解這一轉變,是洞察黃金和白銀未來走向的關鍵——以及它們的上漲對全球經濟狀況所釋放的信號。

推動黃金與白銀突破的動力

黃金在2025年的上漲,建立在過去數年的基礎之上。近幾個月來,央行買盤成為需求的巨大推動力。在過去11個月中,黃金有10個月錄得正回報,推動現貨價格飆升超過60%,使其有望創下近半世紀以來最強年度表現。這不是投機泡沫,而是針對貨幣波動、制裁風險和財政壓力加劇的長期投資組合保險。

美國Treasury收益率的變化也是主要推動力之一。市場預期美國Federal Reserve及其他主要央行將進一步降息,導致實質收益率下滑,美元走弱,使得黃金等無孳息資產更具吸引力。

尋求對抗頑固通脹、赤字上升及股市過度集中的投資者,發現可靠的避風港越來越少。黃金持續站穩在心理上重要的4,000美元之上,再次證明自己是應對複雜經濟局勢最簡單的避險工具。

白銀的短缺推動漲勢

白銀的故事雖與黃金的貴金屬行情相關,但又有不同。僅僅11個月內,白銀價格已上漲約94%,創下每盎司約56.60美元的歷史新高。

白銀的飆升與工業需求多年來增長快於供應有關。倫敦金庫庫存自2022年中約31,000公噸降至2025年初約22,000公噸。十月時,隔夜租賃利率飆升至年化200%,交易員爭相確保金屬供應——這是市場壓力的明顯信號。倫敦的情況與中國相似,中國的白銀持有量也在減少,出口量創下超過660公噸的紀錄。

同時,印度季節性購買激增,以及太陽能、電子和電動車製造業的持續強勁,吸收了大量實體白銀。當交易員開始使用空運以趕上交貨期限時,這反映的不是熱情,而是稀缺。

為什麼這很重要

黃金和白銀創紀錄的上漲,促使投資者重新評估對安全性、多元化和價值的假設。經過十年政府債券和美國科技股主導避險話題後,貴金屬重新扮演起地緣政治緊張和財政壓力週期中的角色。正如UBS所指出,「持續的美元疲弱、實質收益率下降和地緣政治風險持續」即使在市場樂觀短暫反彈時,也讓黃金保持吸引力。

對政策制定者而言,這波漲勢傳遞出明確訊息:對財政紀律和長期貨幣政策的信心正在動搖。黃金衝向4,400美元,反映出對赤字、貨幣貶值及多年量化寬鬆後遺症的擔憂。各國央行一邊增加黃金儲備,一邊公開承諾通脹目標——這種矛盾市場並未忽視。白銀的上漲則對另一群利益相關者產生影響,從可再生能源製造商到電子公司,這些產業都依賴白銀無可比擬的導電性和工業用途。

白銀的超額表現對於印度等新興經濟體尤為重要,當地實體白銀仍是家庭儲蓄的首選。與文化傳統、農業收入週期和節慶季節相關的需求在全球供應收緊之際進一步加劇。這種壓力推動當地價格創新高,使白銀既是避風港,也是財務壓力來源。

對市場、產業與消費者的影響

金融市場已經感受到這一新貴金屬時代的影響。2025年初,金銀比率高於100,現已降至約75,白銀漲幅超越黃金。

該比率仍高於長期均值約70,這意味著如果黃金維持高位,白銀仍有進一步上漲空間。這一變化使金銀比本身成為市場信號——衡量投資者轉向高Beta避險資產的積極程度。

ETF資金流向和期貨市場加劇了這些波動。隨著現貨價格上漲,ETF吸引動能資金流入,而槓桿期貨部位則放大每一次漲跌。由於白銀市場規模較小,對強制平倉特別敏感,因此波動更為劇烈。對散戶投資者而言,這既是機會也是風險:強勢行情下白銀可帶來超額收益,但情緒逆轉時也可能迅速回落。

工業經濟則面臨更直接的壓力。2024年全球工業用白銀需求增至約6.805億盎司,高於前一年的約6.44億盎司。僅太陽能板生產就消耗了約2.44億盎司——是2020年用量的兩倍多。隨著International Energy Agency預計到2030年新增4,000吉瓦太陽能產能,需求每年還可能再增1.5億盎司。

電動車進一步加劇壓力。目前每輛電動車用銀量為25–50克,但未來固態電池設計可能每輛需用到1公斤白銀。加上AI、半導體和數據中心基礎設施的成長,這在全球礦產供應近十年下滑之際,形成持續需求。

消費者則從兩方面感受到影響。原材料成本上升可能導致太陽能裝置、電動車和電子產品價格更高。同時,印度等主要市場的家庭仍將白銀視為可靠的價值儲存。當地價格在十月達到每公斤170,415盧比,年初以來上漲85%——既是信心的體現,也是買家的負擔。

專家展望

多數大型銀行目前將2026年黃金預測集中在4,000至4,600美元之間。Deutsche Bank近期將2026年平均預測上調至約4,450美元,並提出3,950至4,950美元的交易區間。Goldman Sachs認為「還有近20%的上行空間」,若央行持續買入且美元走弱,2026年底每盎司有望達到約4,900美元。Bank of America、HSBC和Société Générale均認為5,000美元是現實的上行目標。

較為謹慎的機構則預期漲勢將趨於平穩而非延續。World Bank警告,2025年投資驅動的約40%漲幅後,貴金屬價格在2026年可能僅小幅上升,反映整合而非加速。在這種情境下,黃金將在寬幅區間橫盤,白銀則在高位但波動較小的水準穩定,隨著供應逐步回應。

白銀的前景更為波動,因其兼具貴金屬與工業金屬的雙重角色。分析師預計市場將連續第五年處於供應短缺,但白銀市場規模較小,對槓桿資金流動極為敏感,若降息不及預期或美元走強,可能出現劇烈回調。Invesco的Paul Syms指出,今年的供應緊縮「讓部分投資者措手不及」,而白銀很少不經過雙向測試就重複同一趨勢。

對於黃金和白銀而言,下一個催化劑已經明確:Federal Reserve的十二月會議、最新全球經濟增長預測,以及新的央行儲備數據。這些將決定金融環境在2026年是否繼續寬鬆,或市場是否開始回吐今年最強勁的交易。

重點摘要

黃金和白銀在2025年創下新高,因為全球需求加劇,而供應難以跟上。央行尋求對抗貨幣與地緣政治風險的避險,投資者在政策不確定中渴望可靠性,產業則需要推動能源轉型的金屬。這些壓力匯聚,造就數十年來最強勁的貴金屬行情。下一章節將取決於利率決策、工業需求趨勢,以及央行買盤的持續性,隨著世界邁向2026年。

白銀技術面解析

在撰寫之初,Silver (XAG/USD) 已突破盤整區,進入價格發現區域,突破性上漲至57美元以上。這一走勢顯示多頭信心強勁,動能將價格帶離先前區間。即時支撐位現於50.00及46.93美元,若跌破這些水準,可能引發賣壓和更深的修正壓力。

價格持續沿著上方Bollinger Band延伸,反映出積極的買盤和明顯偏多的市場趨勢。任何回落至中軌,可能成為趨勢強度的首次測試。

RSI維持在80附近,雖然上升但在嚴重超買區間內幾乎持平。這顯示買方仍牢牢掌控局勢,但短線降溫或橫盤整理的風險正在增加。雖然大趨勢明確向上,但過度延伸的狀態意味著交易者應密切關注白銀在未曾涉足高點時的疲態跡象。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字