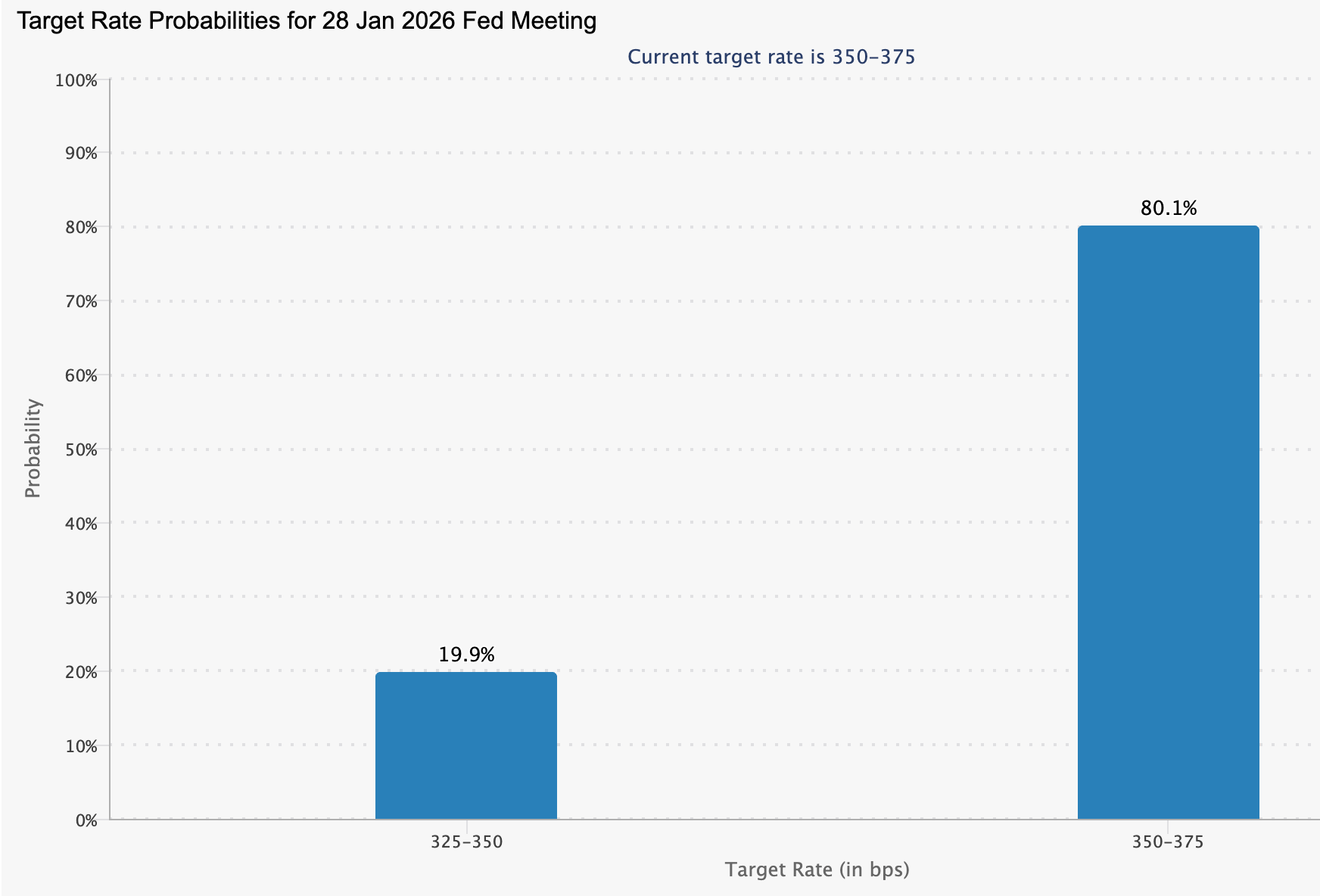

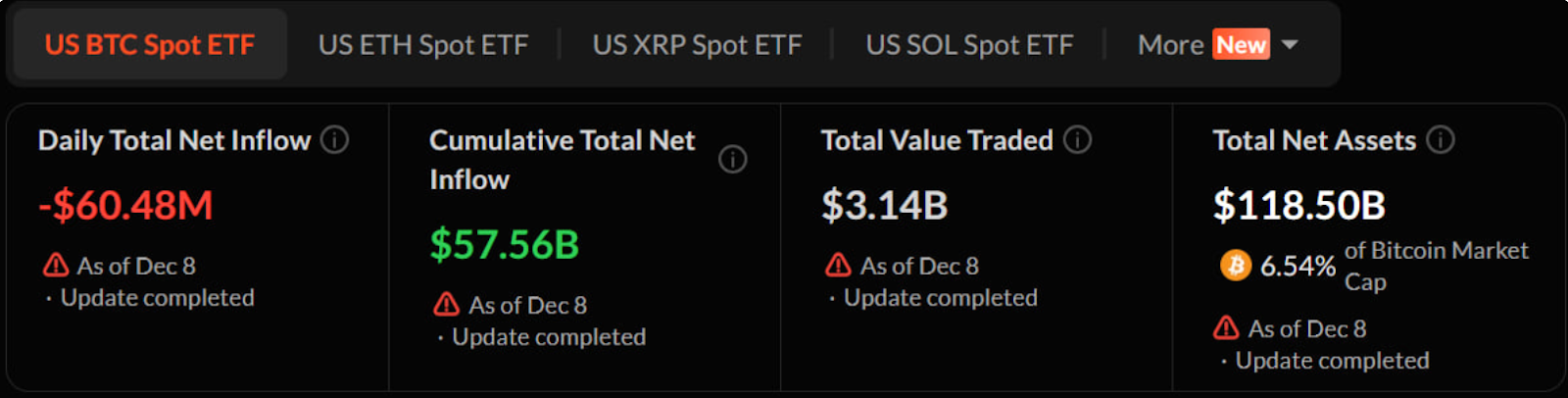

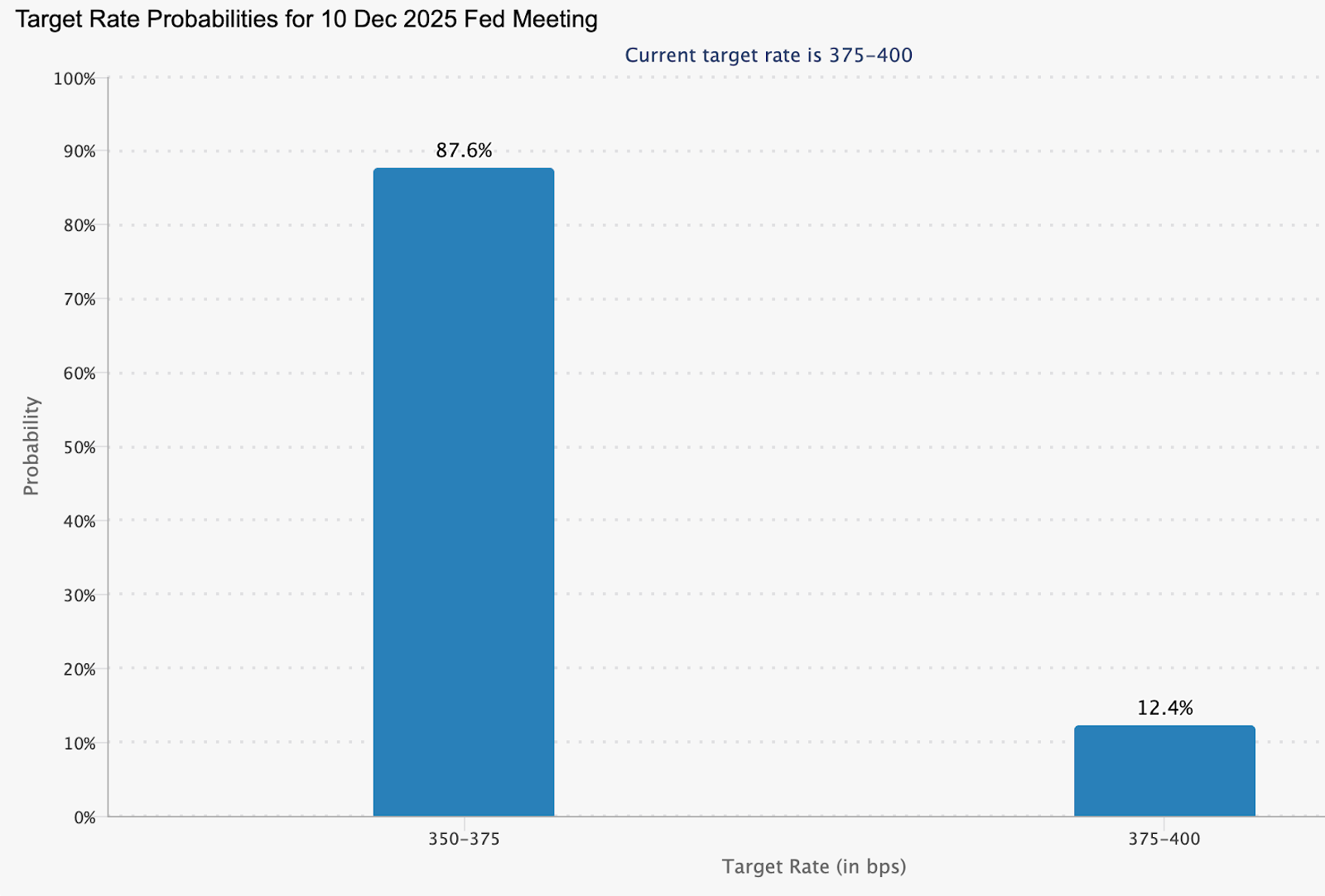

結果

Nvidia 的 AI 強勢佈局:市場真正反映了什麼?

Nvidia 已成為 AI 經濟的引力中心,影響從晶片供應到地緣政治的一切。

Nvidia 已成為 AI 經濟的引力中心,影響從晶片供應到地緣政治的一切。其最新一季財報凸顯了這種主導地位,營收達到 570 億美元,數據中心銷售年增 66%。然而,圍繞該股票的故事已超越了財報優於預期和供應短缺。

監管機構、全球政治,以及對 AI 基礎設施合約的競爭再起,如今與產品週期一樣,左右著投資者的預期。Nvidia 近期的展望,取決於需求能否持續領先於日益收緊的出口規則,以及競爭對手不斷增加的資本支出。

是什麼推動 Nvidia 的動能?

全球 AI 支出的激增持續推動 Nvidia 的成長。公司形容其雲端合作夥伴「已售罄」,預示著供應可能再度難以滿足需求。市場研究機構預計,AI 晶片產業將於 2026 年達到 2,860 億美元,較 2025 年的 2,070 億美元成長。這種供應緊張的環境強化了 Nvidia 的定價能力,也鞏固了其作為生成式 AI 硬體守門人的角色。

地緣政治,而非僅僅是技術,為這個故事增添了新層次。川普總統批准 Nvidia 向特定中國客戶出口 H200 晶片,重新開啟了在先前限制下幾乎消失的營收來源。

但條件是必須與美國政府分潤 25% 營收,遠高於先前對較弱 H20 加速器徵收的 15% 費用。這項妥協讓 Nvidia 得以部分重返曾經關鍵的市場,但條件設計也提醒投資者,監管環境遠未塵埃落定。

為什麼這很重要

中國曾經佔 Nvidia 營收約四分之一,因此任何重返該地區的路徑都具有戰略意義。分析師指出,目前的財務預測幾乎未計入中國的實質貢獻,這意味著 H200 出貨可能帶來額外利多,而非僅是填補缺口。然而,分潤費用會侵蝕利潤率,也凸顯了政治許可的代價。這同時引發了法律爭議,討論這類安排是否構成出口稅。

部分基金經理認為,圍繞中國的矛盾訊號是更廣泛調整的一部分。摩根士丹利近期將目標價上調至 250 美元,認為對市佔率流失的擔憂被高估,Nvidia 仍是「AI 硬體之王」。他們的評論反映了更廣泛的市場情緒:AI 算力的瓶頸依然在 Nvidia 的供應鏈。任何供應緊張稍有緩解的跡象——即使只是部分——都會影響整個產業的估值模型。

對科技市場的影響

出口決策立即引發了 ByteDance 和阿里巴巴的高度關注,據報導他們希望大量取得新批准的 H200 晶片。他們的積極反應顯示,中國在數月依賴較弱 H20 後,對高效能運算的渴望。與此同時,北京對外國晶片的審慎態度,以及 Nvidia H200 產量有限,帶來了不確定性。投資者將中國視為波動的額外機會,而非穩定的成長支柱。

同時,Nvidia 自身的技術藍圖正擴大其競爭護城河。即將推出的 Blackwell 和 Rubin 晶片,正處於管理層所謂「可見未來五千億美元」AI 營收的核心。公司也推出了位置驗證軟體,以遏止晶片走私——這是為了在有報導指有 1.6 億美元硬體試圖流入中國的灰色市場後,搶先因應監管。這類工具或許會抑制敏感地區的需求,但也強化了 Nvidia 作為合規供應商的信譽。

更廣泛的科技產業也持續被 Nvidia 的引力所牽動。Oracle 公布營收不如預期,儘管 AI 支出龐大,股價仍下跌 11%,拖累 Nvidia 及其他 AI 概念股當日走低。這一事件揭示了投資者情緒如今與 AI 資本支出週期訊號的緊密連動,尤其是那些爭奪同一基礎設施合約的公司。市場反應顯示,Nvidia 也許擁有產業領先的基本面,但並非孤立運作。

專家展望

儘管監管變數不斷,分析師仍然極度看好。各大平台的 12 個月平均目標價介於 248 至 258 美元,意味著較近期水準有約 30–40% 的上行空間。Evercore ISI 和 Cantor Fitzgerald 認為,只要 AI 基礎設施支出維持現有軌跡,2026 年股價有望突破 300 美元。他們的假設是 Nvidia 能持續壟斷高階加速器需求,自由現金流兩年內有望超過每年 1,000 億美元。

更長遠的預測則更為雄心勃勃。有些多年期模型預想 Nvidia 到 2030 年市值將逼近 20 兆美元,視全球 AI 運算擴張速度而定。這些情境假設資料中心擴建、自主系統與邊緣 AI 形成持續升級循環,而非高峰後趨於平穩。最大的不確定因素是地緣政治穩定性:新的出口規則或供應鏈限制,可能像需求下滑一樣有效地拖慢週期。

重點摘要

即使政治與出口規則日益收緊,Nvidia 仍是 AI 熱潮不可或缺的引擎。強勁需求、創紀錄的獲利,以及無可匹敵的產品線,持續壓倒風險。中國市場的重啟——雖然部分且代價高昂——為這個故事增添了意外的利多。接下來值得關注的訊號,將是 Blackwell 的推出、華府與北京的監管變化,以及雲端服務商是否會持續供應吃緊至 2026 年。

Nvidia 技術面解析

NVIDIA 在經過數週回檔後,正穩定於 175 美元支撐位之上,布林通道開始收窄,價格進入盤整。RSI正逐步自中線上升,顯示動能略有改善,但尚不足以確認多頭反轉。

上行嘗試在 196 美元與 207 美元遇到阻力,過去的反彈在此引發獲利了結。若跌破 175 美元,將面臨新一輪拋售風險;而若能持續收於 196 美元之上,則是買方重新掌控的首個訊號。

美聯儲降息引發新一波動能,黃金飆升

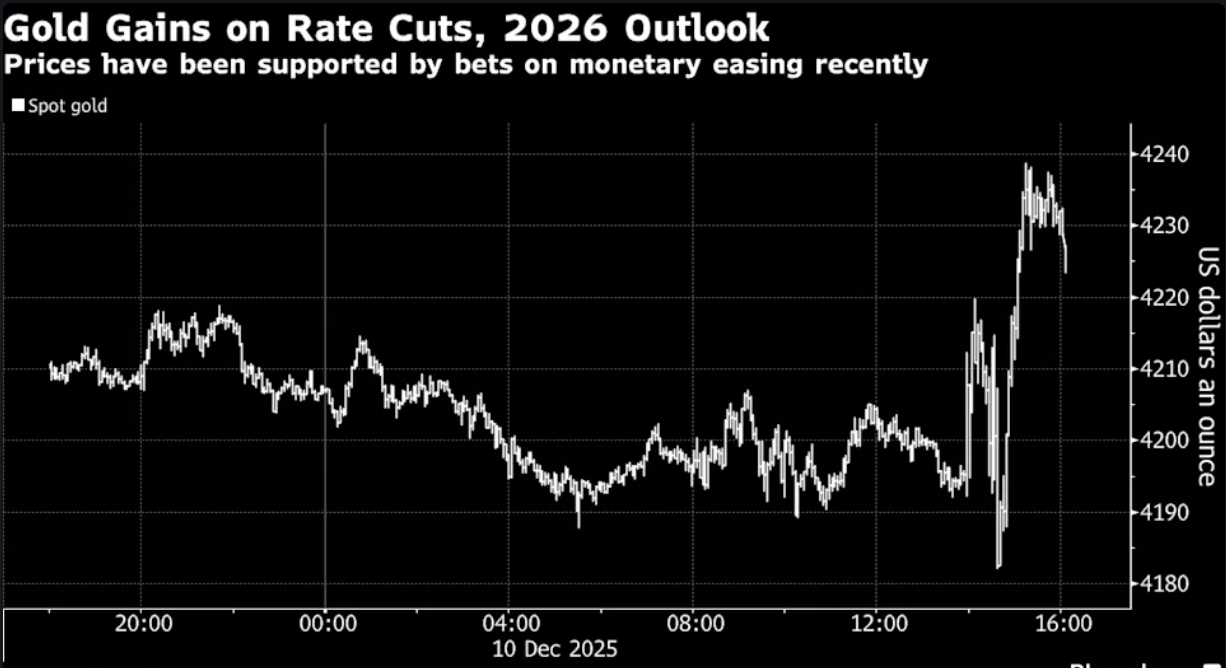

黃金近期的漲勢反映出市場越來越堅信,美聯儲的降息週期已不再是一次性的調整,而是結構性的轉變。

黃金近期的漲勢反映出市場越來越堅信,美聯儲的降息週期已不再是一次性的調整,而是結構性的轉變。根據數據,現貨價格在亞洲早盤一度攀升至4,275美元,延續了自美聯儲宣布今年第三次25個基點降息以來的漲勢。白銀同步上漲,短暫觸及創紀錄的62.37美元,因投資者轉向在實際收益率下跌時表現良好的資產。

市場觀察人士指出,這一現象之所以重要,是因為塑造全球資本流動的政策環境已經明顯轉變。市場目前預計2025年還將再降息75個基點,這一修正已重新調整了對經濟增長、通脹和風險偏好的預期。未來幾個月將顯示宏觀數據是否能證明這種寬鬆傾向是合理的,或是對其提出挑戰。

是什麼推動黃金走高?

據報導,黃金強勢的很大一部分來自於對美聯儲政策路徑的急劇重新定價。美聯儲最新的25個基點降息,將聯邦基金利率推至三年來最低水準,導致美元立即下跌,並加強了實際收益率的下行趨勢。

當持有收益資產的成本下降時,黃金沒有孳息的劣勢就不再明顯。投資者將這種環境視為累積能保護購買力部位的綠燈,尤其是在政策寬鬆預期持續的情況下。CBA 分析師認為,美聯儲的行動創造了一股「強勁的週期性順風」,可能會持續到明年。

白銀的飆升則展現了這波行情更具投機性的一面。它往往會放大貨幣週期的轉折點,交易員抓住了動能與宏觀支撐的結合。白銀突破62美元,反映出市場相信即使借貸成本下降,工業需求仍將維持。這種金屬同時扮演避險與高貝塔交易的角色,既吸引避險資金,也吸引趨勢追隨者的投機興趣。

為什麼這很重要

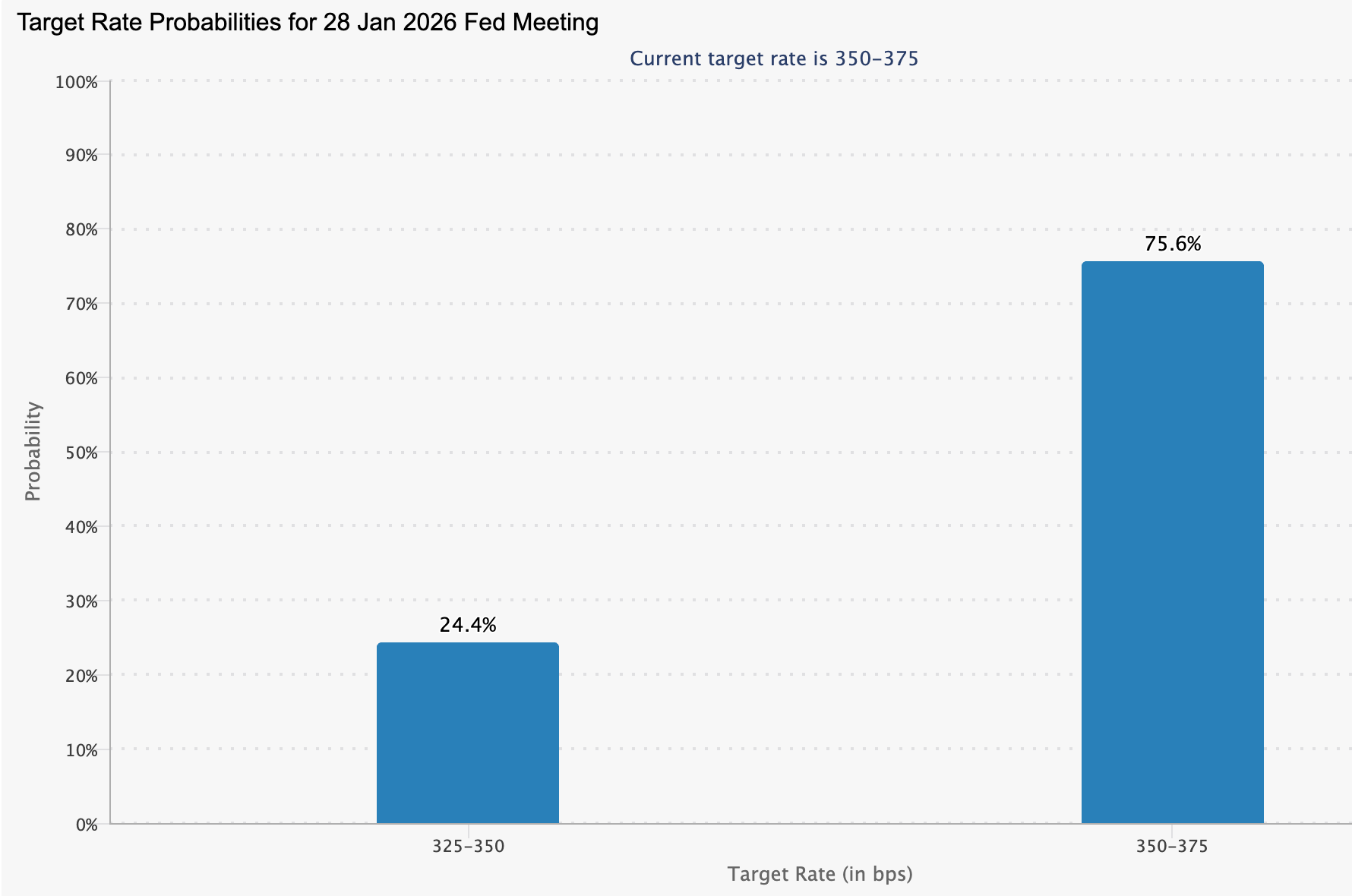

分析師指出,黃金越來越成為市場對美聯儲管理通脹同時支持經濟增長信心的晴雨表。美國初領失業金人數大幅上升——創下近四年半來最大增幅——市場強烈反應,進一步強化了貨幣寬鬆將持續的預期。隨著一月暫停升息的機率升至75.6%,交易員認為未來的路徑很窄:利率更低、收益率更弱、防禦性資產需求持續。

策略師警告,這種轉變不僅僅是機械性的。一位倫敦的金屬分析師指出,「黃金現在定價的是政策方向,而不是速度」,這顯示市場認為美聯儲正準備為勞動市場走弱提供緩衝。這種情緒提高了即使名義利率穩定,黃金仍能獲得支撐的可能性,因為實際收益率才是主要推動力。

對市場與投資者的影響

專家表示,短期影響主要集中在金屬板塊,而非更廣泛的風險資產。黃金持續吸引資金流入,因為投資者將其視為實際收益率下滑的最純粹代表。以對沖政策不確定性為目標的基金已增加配置,而主觀交易員則利用突破4,250美元的行情,作為新一輪看漲的依據。最終形成了動能與基本面支撐罕見一致的市場。

白銀則吸引了不同類型的參與者。創新高的突破鼓勵短線系統與 CTA 策略加碼多頭部位。這種動態使關鍵價位的流動性收緊,當部位過於單邊時,波動可能被放大。與此同時,工業用戶密切關注波動性,因為價格上漲將影響他們2025年的採購策略。

散戶交易者面臨更細緻的市場環境。黃金高價可能降低可及性,但貿易政策寬鬆的明確方向性(有利於強勢金屬)仍維持市場興趣。關鍵在於通脹是否穩定,或重新進入美聯儲的關注範圍,從而改變降息路徑。

專家展望

分析師表示,預測取決於即將公布的美國數據。如果通脹進一步緩和,且勞動市場疲弱持續,市場很可能加強對明年降息75個基點的預期。這種背景將有助於黃金維持在4,250美元以上,並支撐白銀接近歷史高位。來自儲備管理者與機構配置者尋求多元化的結構性買盤也將發揮作用,尤其是在地緣政治風險持續的情況下。

另一種情境則是工資增長突然加速或通脹意外反彈。任何一種發展都會迫使Fed放緩甚至暫停寬鬆步伐,推高實際收益率並抑制黃金漲勢。這不會動搖貴金屬的長期投資邏輯,但可能帶來波動並重設漲幅預期。交易員正密切關注勞動數據、核心通脹趨勢與美聯儲溝通,作為下一波主要催化劑。

重點摘要

黃金突破4,250美元不僅僅是對單一政策行動的反應,更反映出市場在寬鬆週期中對防禦性資產價值的整體轉變。實際收益率下滑,失業申請上升,交易員正與明年更深降息的預期保持一致。白銀的突破則凸顯了當宏觀訊號與部位相互強化時,動能的威力。下一階段將取決於美國通脹與工資數據,這將決定美聯儲能否繼續寬鬆而不再引發價格壓力。

黃金技術面解析

黃金已延續反彈,乾淨突破4,240美元區間,並推進至4,365美元阻力位,該處通常會出現獲利了結。此波走勢受到布林帶擴張的支撐,顯示波動性上升且多頭動能增強。RSI也正接近超買區,暗示價格可能進入拉伸階段,即使買方仍牢牢掌控局勢。即時支撐現位於4,035美元;守穩此位維持多頭結構,若跌破則將測試更深的3,935美元清算區。

.png)

聯準會降息後市場反應,波動性激增

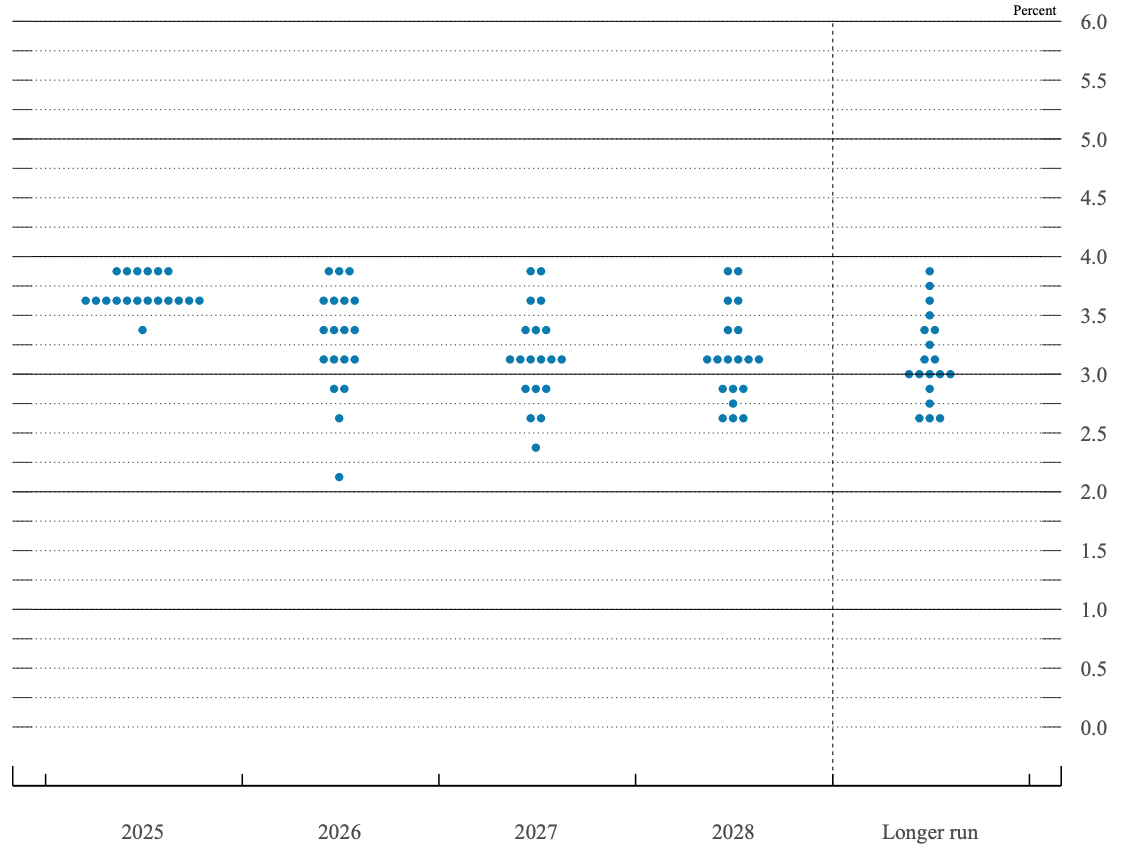

聯邦儲備局今年第三度降息,將聯邦基金利率下調至3.5%–3.75%,並釋出未來路徑將更緩慢且充滿不確定性的訊號。

聯邦儲備局今年第三度降息,將聯邦基金利率下調至3.5%–3.75%,並釋出未來路徑將更緩慢且充滿不確定性的訊號。市場反應截然不同。比特幣在24小時內暴跌超過2,000美元後反彈,黃金則飆升至4,235美元,股市也出現反彈。由於六週政府關門後官方數據仍不完整,聯準會正處於一個通膨率3%、委員會嚴重分歧的微妙時刻。

這些跨資產的劇烈波動顯示,投資人對於Fed訊號的敏感度已經極高。隨著鮑威爾強調聯準會「有良好條件觀望」,市場焦點轉向這次降息如何影響2026年以後的預期。

聯準會鷹派降息的推動因素

聯準會選擇降息25個基點——低於部分交易員預期的50個基點——反映出在通膨頑強之際維持彈性的意圖。Polymarket在宣布前數小時對降息的機率高達99%,但較小幅度的降息仍引發即時波動。比特幣在決議公布後數分鐘內下跌500美元,隨後穩定。加密貨幣市場反應尤為劇烈,儘管部分分析師認為「投機過剩已被清洗」,系統性槓桿比率已從夏季的10%降至4–5%。

政治因素同樣影響重大。鮑威爾僅剩三次會議,之後川普總統將任命新主席,預計將偏向低利率。據Kaishi預測市場,Kevin Hassett的機率高達72%。這種動態迫使決策者在經濟判斷與政治壓力間取得平衡,讓未來指引的制定更加複雜。

為什麼這很重要

FOMC罕見的9比3分歧暴露了內部嚴重裂痕。Stephen Miran理事主張更大幅度的半碼降息,而Jeffrey Schmid與Austan Goolsbee則投票維持利率不變。這種來自鷹派與鴿派的分歧,顯示委員會難以達成共識。彭博經濟學首席美國經濟學家Anna Wong形容聲明語氣「偏鴿派」,這對擔心聯準會釋出鷹派訊息且未承諾進一步寬鬆的交易員來說是一大寬慰。

這種緊張情勢正蔓延至市場。比特幣的劇烈波動反映投資人樂觀與聯準會謹慎之間的落差。黃金的飆升則顯示,當政策方向不明時,交易員傾向避險。

同時,官方預測仍預計2026年僅有一次降息,與九月預測一致,儘管市場仍預期兩次。這種分歧讓每一次未來的聯準會溝通都可能成為波動性的來源。

對市場、企業與消費者的影響

加密貨幣市場首當其衝。比特幣24小時內下跌2,000美元,不僅反映利率預期,也顯示市場情緒的脆弱。然而Coinbase的槓桿比率穩定,顯示市場結構較夏季投機高峰時更為健康。隨著交易員消化聯準會放緩寬鬆步伐,波動性可能仍將維持高檔。

黃金延續漲勢至4,230美元區間後略有回落,因為較低的殖利率降低了持有無息資產的機會成本。CME FedWatch工具顯示,聯準會一月維持利率不變的機率已從公告前的70%升至80%。

TD Securities的Bart Melek表示,聯準會即將啟動的每月400億美元T-bill購買計畫類似「迷你版量化寬鬆」,將支撐黃金至2026年初。銀價因供應持續緊張飆升至創紀錄的61.8671美元,今年漲幅超過一倍,遠超黃金的59%。

外匯市場則吸收了大西洋兩岸的消息。EUR/USD在交易員消化聯準會分歧與拉加德樂觀語調後走穩。當投資人預期ECB更早暫停降息時,歐元通常會走強,而歐元區成長優於先前預期的暗示也加強了這一趨勢。如果ECB進一步寬鬆壓力減輕,美元強勢可能持續減弱——尤其在新任聯準會主席更偏鴿派的情境下。

地緣政治再添一層變數。有報導稱川普總統已給烏克蘭總統澤倫斯基聖誕節前接受與俄羅斯和平框架的最後期限。任何進展都可能抑制避險需求,但目前流動性支撐與政策不確定性的組合仍讓貴金屬價格維持高檔。

對家庭與企業而言,訊息複雜。利率可能長期維持較低,但借貸成本——房貸、貸款、信用卡——相較通膨前水準仍然偏高。今年宣布裁員人數超過110萬,顯示儘管官方數據有限,勞動市場已現疲態。

專家展望

鮑威爾強調,聯準會需要時間評估2025年三次降息如何影響經濟。雖然2026年GDP成長預估上調至2.3%,但通膨預計要到2028年才會回到目標。市場仍預期2026年將有兩次降息,下一次預期在六月,投資人預期與聯準會訊息出現分歧。

一月會議未必會改變政策,但對於重設溝通至關重要。交易員將關注鮑威爾如何解讀即將公布的勞動與通膨數據、流動性注入的進展,以及新任聯準會主席的不確定性是否改變市場預期。在此之前,加密貨幣、大宗商品與債券市場的波動性可能仍將維持高檔。

重點摘要

聯準會這次25個基點的降息看似簡單,實則影響深遠。委員會分歧、通膨頑強、政治壓力與數據延遲,共同營造了波動性溫床。比特幣劇烈波動、黃金飆升與利率預期變化,都反映市場正重新調整對於更緩慢且不確定寬鬆週期的認知。一月會議將提供下一個關鍵線索,判斷聯準會是否繼續謹慎,或被迫改變路線。

黃金與白銀技術面解析

黃金目前交易於4,240美元阻力區下方,近期K線顯示猶豫與輕微獲利了結。布林通道收窄,預示波動性壓縮,通常是決定性突破的前兆。價格守在4,190美元支撐之上,但若收盤跌破此位,可能引發清算性賣壓,目標下看4,035美元。同時,RSI溫和位於中線上方,顯示略偏多但未過熱。若突破4,240美元,將有望挑戰4,365美元;若失守4,190美元,則有更深度修正風險。

.png)

為什麼分析師下調了 2025 - 2030 年的比特幣目標?

分析師正在下調比特幣目標,因為曾經推動這種加密貨幣不斷上漲的動力已經失去勢頭。

分析師正在下調比特幣目標,因為曾經推動這種加密貨幣不斷上調預測的動力已經失去勢頭。原本被認為將成為下一輪牛市週期支柱的 ETF 資金流入,現已降至自推出以來的最低水平,而像 MicroStrategy 這樣的企業財務買家也已停止積極累積。

曾預測比特幣年底將達 200,000 美元的渣打銀行(Standard Chartered),現在僅預期 100,000 美元,並將本十年下半段的預測減半。

據報導,這一重新評估發生在比特幣自十月高點下跌 30% 後,僅略高於 91,000 美元之際。隨著流動性減弱及宏觀不確定性在市場普遍預期十二月降息前升溫,交易員正關注 Federal Reserve 的下一個明確信號。這一時刻究竟是暫時停歇還是持久重估,將深刻影響比特幣直至 2030 年代的前景。

是什麼推動比特幣重新定價?

數據顯示,比特幣在 91,000 至 94,000 美元之間的窄幅波動,反映出市場正處於信心脆弱與結構性需求減弱的夾縫中。十一月中旬跌至七個月低點 82,221 美元,更突顯其對流動性收緊和風險偏好下降的脆弱性。

原本預期 2025 年將持續帶來資金流入的現貨比特幣 ETF,本季度僅吸納約 50,000 枚 BTC——為推出以來最疲弱的流入。這一放緩迫使分析師重新思考 ETF 能否持續且可預測地吸收供應的假設。

渣打銀行的 Geoffrey Kendrick 將此次下調形容為「需求預期的再校準」,並指出企業財務買家的作用正在減弱。他認為,早期牛市週期推動力的龐大數位資產金庫(DATs)「已經走到盡頭」,因為估值和資產負債表狀況已不再支持反覆累積。

在機構買盤的第二支柱消失後,壓力幾乎完全落在 ETF 參與上,使比特幣對短線投資者資金流動和整體市場情緒更加敏感。Bernstein 的修正預測遵循同樣邏輯:長期故事依然成立,但隨著採用趨於平緩,時間線被拉長。

為什麼這很重要

專家表示,預測的變動並非僅止於學術層面。這挑戰了僅依靠減半週期或歷史模式來預測比特幣價格走勢的觀念。自十月高點超過 126,000 美元以來下跌 30%,已經動搖了供給驅動型行情必然發生的信念。

市場觀察人士預計,若機構資金變得零星而非結構性,比特幣的走勢將越來越依賴流動性狀況、政策預期及更廣泛的經濟週期。Kendrick 認為「加密寒冬已成過去」的觀點帶來一個有趣的悖論:比特幣或許能避免深度崩盤,但若無新需求來源,也難以重拾拋物線式的動能。

政治環境又增添一層不確定性。市場幾乎篤定 Federal Reserve 本週將降息 25 個基點,但焦點集中在主席 Jerome Powell 對 2026 年路徑的評論。

關於 Kevin Hassett 最終可能領導 Fed 的猜測,使未來政策是否會轉向更積極寬鬆的討論升溫。對於越來越像高貝塔流動性資產的比特幣而言,政策前景的變化可能比長期以來關於供給動態或機構採用的敘事更為重要。

對市場與投資者的影響

圍繞比特幣的熱情降溫已蔓延至更廣泛的加密貨幣市場。現貨 ETF 週一錄得 6,000 萬美元的淨流出,與今年稍早持續流入的情況形成反差。

曾將下跌視為買入機會的機構交易台,如今變得謹慎,擔心在 Fed 立場明朗前投入資本。流動性降低使波動性保持低迷,掩蓋了近幾週市場深度脆弱的現象。

這種較為平靜的格局改變了交易員對關鍵價位的解讀。Delta Exchange 的分析師認為,若能明確突破 94,000 美元,將確認多頭延續,但缺乏強力掛單支撐顯示投資者不願強行推動方向性行情。

以太坊在 FOMC 會議前的相對強勢,顯示市場風險偏好更具選擇性,而非信心全面回升。各市場傳遞的訊息一致:目前倉位偏防禦,並非悲觀,但若無更明確的宏觀指引,信心難以恢復。

專家展望

即使預測被下調,分析師仍預期比特幣未來五年將上漲,但步伐將更為溫和。渣打銀行現將 2026 年目標定為 150,000 美元,低於先前的 300,000 美元,並將 500,000 美元的里程碑從 2028 年推遲至 2030 年。Bernstein 預計比特幣明年將達約 150,000 美元,2027 年接近 200,000 美元,強化了增長放緩但更穩健的預期,而非爆發式週期。這些預測凸顯市場正在成熟:由專業資本、受監管資金流與宏觀動態主導,而非散戶狂熱。

最大的不確定性仍是美國貨幣政策。若週三釋出鴿派信號,或可恢復流動性並帶動 ETF 參與;若語調謹慎或偏鷹,盤整期可能延續至 2026 年初。交易員將細讀 Powell 的措辭,尋找一月會議及全年策略的線索。在如今既重敘事也重細節的市場,這些暗示可能比降息本身更能劇烈改變市場情緒。

重點摘要

分析師下調比特幣目標,因為市場最強勁的需求動力同時減弱。ETF 資金流入降溫,企業財務買家退場,宏觀政策不確定性在Fed 十二月決策前升高。儘管如此,長期預期仍然正面,但時間線被拉長。下一個重大信號將來自 Powell 的指引,這將決定比特幣是重返六位數高點,還是將盤整延續至 2026 年。

比特幣技術面洞察

截至撰寫時,比特幣(BTC/USD)交易於 92,680 美元附近,維持自 84,700 美元支撐區反彈後的回升——若跌破該區,槓桿倉位將可能觸發強制平倉。現價正逼近 94,600 美元阻力位,更高壓力區在 106,600 及 114,000 美元,這些位置常是交易員重新評估風險或在動能增強時準備加碼的區域。

BTC 仍處於布林帶區間的上半部,這既顯示市場情緒改善,也提醒市場在蠟燭圖壓力下暫時停滯。買方已重新掌控部分主導權,但整體結構仍呈區間震盪,需明確收於 94,600 美元上方才可確認趨勢轉變。這通常是 Deriv Trading Calculator 等工具發揮作用的時機,協助交易員在進行突破佈局前,估算潛在倉位規模、保證金需求或風險水平。

RSI 快速攀升至中線以上、逼近 55-60 區間,強化了動能正向買方傾斜的訊號。雖然仍遠低於超買區,但該指標反映多頭壓力增強——若 BTC 能突破 94,600 美元並建立更強回升,這將是有利背景。若能持續站穩該門檻,將意味市場準備重新測試更深層阻力,並有望在下一個宏觀催化劑到來前重塑市場情緒。

隨著市場迎接 Fed 利率決議,白銀的飆升能持續嗎?

根據分析師表示,白銀的飆升有望持續,但前提是聯邦儲備局本週如市場預期降息。

根據分析師表示,白銀的飆升有望持續,但前提是聯邦儲備局本週如市場預期降息。白銀每盎司攀升至約 60.79 美元,反映出交易員已將四分之一點降息的機率定價至 87%,多位大宗商品策略師認為進一步寬鬆將在短期內支撐白銀。也有專家警告,若 Fed 暗示降息步伐放緩,這波漲勢可能迅速消退,現有價位將面臨回調風險。

他們分歧的觀點構成會議前的核心問題:白銀的動能是真實的,還是僅僅來自激進的市場布局?多年來的供應緊張與關稅疑慮強化了多頭陣營,而去年十月的流動性衝擊則凸顯市場在壓力下的脆弱。分析師一致認為,本週 Fed 的態度很可能決定白銀能否延續突破,還是止步於近期高點之下。

是什麼推動白銀上漲?

白銀上漲的核心動力,是市場堅信聯邦儲備局將延長寬鬆週期。根據 CME 的 FedWatch 工具,交易員已將四分之一點降息的機率定價至 87%,利率將降至 3.5%–3.75%。

美元走軟——今年已下跌 8.5%——提升了無孳息資產的吸引力。StoneX 的 Rhona O’Connell 表示,交易員「明顯在尋求降息」,這也促使市場在會議結束前就提前布局。

但宏觀政策只是故事的一部分。白銀實體市場已經數月處於失衡狀態。去年十月,倫敦庫存被擠壓到極致,一位大型投資主管形容當時情況「前所未見」,由於印度需求激增和 ETF 流入,供應被抽乾,「幾乎沒有流動性可言」。

庫存略有回升,倫敦自由流通庫存於十一月達到約 2.02 億盎司,但改善並不均衡。中國庫存仍處於十年低點,而美國則因白銀被納入美國關鍵礦產清單後的關稅疑慮,Comex 庫存累積至 4.56 億盎司的高位。

為什麼這很重要

分析師認為,這波漲勢不僅僅是投機熱情,更凸顯白銀市場經過多年投資不足後的脆弱性。由於白銀主要是其他金屬的副產品,即使價格飆升,礦商也無法迅速擴產。

BMO 的 Helen Amos 警告,「區域性緊張」可能持續,並指出過去五年累積的結構性赤字。短缺已不再是偶發事件,而是結構性問題。

對投資者而言,黃金與白銀的走勢分歧又增添一層複雜性。黃金今年已上漲約 60%,受央行購買和 ETF 流入支撐。然而,BMI 的分析師警告,Fed 降息若有暫停跡象,黃金可能跌回 4,000 美元以下。白銀則提供更高的上行空間,但波動性也更大。高盛(Goldman Sachs)年初指出,白銀因市場規模較小且工業用途較重,仍面臨「較黃金更大的下行價格風險」。

對市場與產業的影響

製造商已經面臨一種金屬行為更像風險資產而非穩定工業原料的後果。太陽能與電子產業對白銀的需求持續上升,意味著價格波動直接影響成本規劃。波動性使採購更加複雜,尤其是在太陽能生產領域,長期合約與現貨市場的劇烈波動相衝突。有些生產商加強避險,另一些則選擇吸收更高成本,直到市場穩定。

金融市場也在調整。去年十月場外市場的凍結——買賣雙方難以成交——對流動性風險發出了警告。TD Securities 的 Dan Ghali 表示,緊張反映出「套利摩擦」,而關稅不確定性與區域庫存不均進一步加劇了這一情況。這一事件放大了日內價格波動,讓交易員深刻意識到市場情緒轉變時流動性可能有多薄弱。

隨著散戶投資者大量湧入,特別是在北美地區,白銀被宣傳為「窮人的黃金」,市場特性變得更加難以捉摸。散戶參與往往會放大雙向動能,這也讓 Fed 決議後的市場走向更具不確定性。

專家展望

分析師對白銀飆升究竟是持續趨勢的開端,還是過度市場的頂峰看法分歧。渣打銀行(Standard Chartered)的 Suki Cooper 持續看多,認為只要實體市場緊張,價格就能維持高檔。但她也警告,波動性將成為常態,尤其是交易員關注美國 232 條款審查,該審查可能引入關稅並加劇區域失衡。

預測從白銀大幅突破 61 美元到若 Fed 放緩寬鬆指引則出現回調不等。有些人預期若美元進一步走弱,漲勢將延續;另一些則強調,即使 Fed 釋出溫和鷹派訊號,也可能引發槓桿部位迅速平倉。下一階段將取決於三大訊號:Fed 的前瞻指引、美國關鍵礦產審查結果,以及中國與倫敦最新庫存數據。每一項都可能在數小時內重塑市場情緒。

重點摘要

白銀突破 60 美元,是貨幣寬鬆、結構性短缺與關稅不確定性罕見交會的產物。這波漲勢反映了真實的供應壓力,但同時也顯示出當流動性變薄時,市場容易出現突然的「空氣袋」。隨著聯邦儲備局即將公布下一次利率決議,市場風險升高:結果可能推動白銀延續突破,也可能成為動能降溫的轉折點。接下來要關注的訊號包括 Fed 的指引、美國礦產審查,以及中國與倫敦的最新庫存數據。

白銀技術面解析

撰文時,白銀(XAG/USD)交投於約 61.32 美元,延續強勁漲勢,遠高於關鍵支撐 57.00 美元。若回調至此區間,可能引發賣壓出清;若進一步跌向 49.40 或 47.00 美元,則暗示更大規模的反轉。目前白銀依然強勢多頭,沿著布林帶上緣區間推進,動能持續增強。

價格走勢持續創下更高高點與更高低點,顯示買方主導。儘管如此,近期 K 線在高位開始出現些微猶豫,暗示經過快速上漲後,市場或將考驗買方信心。隨著波動性升高、日內區間擴大,許多交易員開始使用Deriv Trading Calculator 等工具,在參與劇烈波動前預估部位大小與潛在風險。

RSI 目前約為 76,急速上升並處於超買區,反映強勁多頭動能,但也顯示短線市場可能過熱。雖然大趨勢仍然向上,若多頭無法維持現有水準,白銀或將進入降溫階段。短暫的盤整不會破壞上升趨勢,反而有助於重設動能指標,並為關注 XAG/USD 的趨勢追隨者在Deriv MT5 上提供更明確的進場訊號。

日本地震後,USD/JPY 會突破 157 嗎?

在日本發生強烈 7.6 級地震後,USD/JPY 堅挺地維持在 156 以上,這次地震削弱了日圓,並加劇了市場對日本銀行下一步行動的猜測。

在日本發生強烈 7.6 級地震後,USD/JPY 堅挺地維持在 156 以上,這次災難削弱了日圓,並加劇了市場對日本銀行下一步行動的猜測。這場災難發生在日本經濟已經以年率 2.3% 收縮的情況下,而 10 月份 2.6% 的工資增長曾一度強化了市場對 12 月升息的預期。如今,隨著日本評估災情,市場面臨更不確定的政策前景。

關鍵問題在於,日圓走軟與美國聯邦儲備局(Fed)可能鷹派降息 25 個基點的組合,是否會推動該貨幣對突破 157 關口。隨著 Fed 準備做出今年最後一次決策,而日本則面臨突如其來的經濟衝擊,交易員正為 USD/JPY 走勢的下一個關鍵階段做準備。

是什麼推動 USD/JPY 走高?

日圓的下跌反映出結構性脆弱與突發天災的碰撞。週一的地震引發了從北海道到千葉的廣泛海嘯警報,約有 9 萬名居民被迫撤離。

投資者立即減少日圓曝險,預期經濟壓力加劇及經濟活動受阻,而此時日本 GDP 已被修正為年化收縮 2.3%。儘管工資上升曾支撐市場對 12 月日本銀行升息的希望,但地震迫使交易員重新評估短期內收緊政策的可能性。

同時,美元受益於市場對聯邦儲備局“鷹派降息”的預期。分析師認為本週降息 25 個基點的機率高達 89.6%,但通脹率仍維持在年增約 3%,高於目標。

這為降息同時釋出更強硬措辭鋪路。利差擴大進一步增強了美元吸引力,幫助 USD/JPY 穩健突破 156,並將 157 作為下一個技術阻力位。

為什麼這很重要

外匯市場常將 USD/JPY 視為壓力指標,其最新走勢反映出經濟不確定性與利率預期變化的交匯。地震使日本政策路徑更加複雜,令人質疑日本銀行是否能在重建與經濟穩定成為優先事項之際繼續收緊政策。這種緊張局勢與仍處高位的 JGB 殖利率形成鮮明對比,後者此前曾顯示市場對 12 月升息的信心。

一位東京策略師表示:「日本銀行的操作空間在最糟糕的時刻被壓縮了」,這句話道出了目前主導市場定價的情緒。投資者必須權衡升息延遲的風險與日本銀行為維護信譽而堅持升息的可能性。無論哪種結果,都會影響套利交易、避險決策及更廣泛的市場情緒,這也是為什麼 USD/JPY 的動向受到全球關注。

對市場與投資者的影響

分析師指出,隨著該貨幣對突破 156,一些交易員已重新建立多頭部位,預期後市將進一步上漲。美國殖利率上升及日本銀行下一步行動的不確定性,進一步鞏固了美元優勢。

市場也重新回顧 1995 年阪神地震的歷史經驗,當時決策者數月內維持寬鬆政策,這助長了市場對央行在復甦期間可能避免收緊政策的預期。

衍生性商品市場也反映出類似觀點。USD/JPY 156.50、157.00 及更高履約價的買權需求增加,交易員尋求參與下一波可能的突破。隨著 Fed 決策臨近,波動率上升,更多參與者採用多頭跨式策略,藉由大幅單邊波動獲利。像牛市價差這類定義風險的結構,對於希望在政策訊號快速變動環境下進行受控槓桿操作的投資者而言,仍具吸引力。

專家展望

USD/JPY 能否突破 157,取決於兩大央行在未來幾天如何解讀風險。若日本銀行謹慎延後升息,尤其在 Fed 確認明年降息步調將趨緩的情況下,該貨幣對有望進一步上行。但若日本銀行釋出堅定抗通脹訊息,或 Fed 意外轉鴿,則可能暫停漲勢。

下一波催化劑即將到來。美國 ADP 與 JOLTS 數據將有助於釐清勞動市場放緩情況,而日本地震後的最新評估也可能改變市場對貨幣政策正常化的預期。隨著兩國經濟即將迎來關鍵公告,波動性勢必升高。市場現在不僅關注 USD/JPY 能否觸及 157,更關心政策與經濟現實是否支持其持續突破。

重點摘要

USD/JPY 已突破 156,並正接近 157 這一關鍵考驗,交易員在日本地震後的不確定性與謹慎的聯準會之間權衡。利差仍持續有利於美元,但日本銀行對危機的回應仍是最大變數。波動率預計將上升,隨著美國重要數據與央行決策接連登場,該貨幣對的下一步走勢將高度受事件驅動。

USD/JPY 技術面解析

撰寫時,USD/JPY 交投於 156.15 附近,試圖在自近期低點反彈後積聚動能。該貨幣對正逐步逼近 157.40 阻力位,若價格突破,交易員通常預期會有獲利了結或新一輪多頭進場。下方最近的支撐分別在 155.10、153.55 及 151.76,若跌破任何一個支撐,預料將引發賣壓加劇並加深回調。

價格走勢正在改善,USD/JPY 在短暫盤整後重新靠近上方布林通道,顯示買方正重新掌控局勢,儘管該貨幣對仍需明確突破阻力,才能確認多頭趨勢延續。

RSI 現已大幅升至 65 以上,突顯多頭動能增強。雖然尚未進入超買區,但該指標已顯示買盤壓力上升——若能突破 157.40 阻力,將有利於後市進一步上行。

Nvidia 的下跌是重大機會嗎:為何這次回調被錯誤定價

報導顯示,Nvidia 股價在經歷一波猛烈上漲後出現回落,即使該公司市值仍約 4.6 兆美元,且持續將季度營收推升至 550 億美元以上。

Nvidia 的下跌是警告訊號,還是長線投資人夢寐以求的回調?報導顯示,該股在經歷一波猛烈上漲後出現回落,即使公司市值仍約 4.6 兆美元,且季度營收持續突破 550 億美元。股價與業績表現之間的脫節正是當前討論的核心。

在波動之下,Nvidia 的毛利率仍高於 50%,營收指引預示更高成長,且針對 H200 對中國出口的新政策轉變,可能重新開啟一條有利可圖的擴張通道。現在真正的問題是,市場是否高估了風險、低估了 Nvidia 在 AI 領域的持久優勢——這正是本篇故事的起點。

是什麼推動 Nvidia 的時刻?

Nvidia 最近的回調,主要受到對競爭與政策預期急劇重設的推動。據報導,投資人不再只擔心 AMD,他們也在權衡如果 Google 開始大規模向外部客戶(如 Meta)銷售其自研 AI 晶片,會帶來什麼影響。

OpenAI 與 Broadcom 日益深化的合作,如今價值超過 1.7 兆美元,為競爭格局再添一名重量級對手。同時,中國企業如阿里巴巴、SMOC 及摩爾線程——後者上市首日股價暴漲逾 500%——凸顯替代生態系統形成的速度之快。

然而歷史顯示,Nvidia 往往是在競爭中成長,而非被競爭擊垮。即使對手推出具競爭力的 GPU,Nvidia 的營收仍加速增長,管理層預期第四季營收將因 AI 基礎設施需求持續強勁而攀升至 650 億美元。

關於「循環式」AI 融資的擔憂——即 Nvidia 支持新創公司,這些新創再回購其晶片——雖然聽起來令人擔憂,但忽略了圍繞 CUDA、生態網路硬體與軟體工具所構建的廣泛生態系統的強化效應。許多人認為,Nvidia 的護城河不僅是矽晶片,而是完整的技術堆疊,讓開發者與資料中心緊密依附其平台。

為什麼這很重要

圍繞 Nvidia 的估值問題,本質上是對 AI 產業週期形態的辯論。從表面數據來看,該股並不像批評者所說的那麼高估:預期本益比約 29.94,低於近五年平均的 45,而預期 PEG 比接近 1.0,遠低於產業中位數約 1.7。

觀察人士指出,這意味著市場對每單位成長的付出比過去更低,儘管營收與獲利動能正處於歷史高點。正如 Gavekal Dragonomics 一位分析師所言,近期美國政策轉向反映「市場現實」,華府現更專注於爭奪 AI 市場份額,而非單純放緩中國進展。

然而,政治正在塑造投資人要求的風險溢價。前總統川普允許 Nvidia 向中國「核准客戶」出口 H200 晶片的決定,使華府意見分歧。Nvidia 稱此政策為平衡之舉,能保護美國高價值就業與製造業,但民主黨高層則批評這是「巨大的經濟與國安失敗」,警告更強大的晶片可能加速中國軍事與監控能力。

這場衝突之所以重要,是因為它揭示出口規則可能再度迅速轉向——提醒人們,Nvidia 的獲利展望不僅取決於雲端供應商的季度需求,更與美中科技戰略緊密相連。

對市場、產業與消費者的影響

分析師認為,即使僅有限度地重啟中國市場,對 Nvidia 也可能具有重大經濟意義。H200 晶片遠比為中國市場特製、受拜登時期管制的 H20 晶片強大許多,智庫估算其在關鍵 AI 工作負載上的效能為 H20 的數倍。

若中國企業被允許且願意大規模採購,Nvidia 有望釋放來自雲端服務、網路平台與 AI 新創公司等待明朗化的數十億美元潛在需求。但北京希望降低對美國科技的依賴,並鼓勵國產替代,意味著需求可能呈現間歇性回流,而非線性成長。

對全球市場而言,這項決策可能標誌著從強硬出口禁令轉向有管理的競爭。前美國官員警告,讓中國企業更容易取得高階晶片,恐縮小美國在前沿 AI 模型上的領先優勢,並讓中國雲端供應商能在新興市場建立「夠用」的資料中心。

這可能壓縮美國科技巨頭的長期利潤率,但矛盾的是,隨著更多地區加速建設 AI 能力,中期內也會強化對 Nvidia 硬體的需求。分析師認為,即使戰略格局日益激烈,Nvidia 近期營收仍有望更強勁。

對終端用戶與企業客戶而言,Nvidia 持續的主導地位仍然影響運算能力的價格與取得。其淨利潤率約 53%,遠高於 AMD 的 10% 與 Micron 的 23%,而其 Rule of 40 分數超過 100%——結合高速營收成長與高獲利能力——即使在頂尖軟體公司中也極為罕見。

戰略布局如對 Synopsys 的 20 億美元投資,以及在 AI 基礎設施與雲端相關企業的持股,進一步鞏固 Nvidia 對設計與部署次世代晶片工具的掌控。即使有如 Rothschild Investment LLC 減持 3.5% 的機構選擇性賣出,資本整體流向仍持續支持 Nvidia 的領導地位。

專家展望

那麼,對於投資人來說,這次回調究竟是機會還是結構性下滑的開始?許多分析師仍將 Nvidia 視為本世代全球 AI 基礎設施的支柱,理由包括其硬體效能、軟體綁定效應,以及產品路線圖的推進速度。

黃仁勳承諾在美國本土 AI 基礎設施投資數千億美元,強化了 Nvidia 不僅僅是賣晶片,而是在打造新運算時代的實體基礎。若中國最終批准大規模進口 H200,市場共識的獲利預期可能再度過於保守。

專家補充說,不確定性不在於技術,而在於政治與競爭。在華府,跨黨派對中國 AI 能力提升的擔憂,若現有協議被認為適得其反,可能會轉化為新的法律障礙;而北京則可能繼續鼓勵科技巨頭優先採用國產晶片,即使美國技術可取得。與此同時,Google、AMD、Broadcom 及越來越多中國企業正加速追趕 Nvidia。就目前而言,Nvidia 的規模、利潤率與生態系廣度,意味著這次下跌更像是對恐懼的重新定價,而非對公司未來的判決。

重點結論

Nvidia 的回調看起來不像是基本面惡化的反映,更像是對地緣政治雜音、競爭壓力與市場預期的再校準。該公司持續展現卓越成長、高利潤率,以及競爭對手難以複製的軟體生態系。新出口規則雖帶來波動,但也可能釋放新一波需求,同時加劇全球 AI 競賽。目前證據顯示,這次下跌被錯誤定價——下一個關鍵訊號很可能來自華府、北京,以及 Nvidia 能否突破短線技術阻力。

技術面解析

Nvidia 目前交易價格約為 189.65 美元,突破短線區間後持續反彈。價格正逐步逼近 196.00 美元阻力位,207.40 美元則是更強壓力區,交易者常在此預期獲利了結或新一波買盤動能。下檔結構同樣重要:182.00 美元與 175.00 美元支撐現為關鍵防線,若跌破任一水位,恐引發強制平倉並加深修正。

近期走勢顯示,Nvidia 正回到其布林帶區間上半部,這是經過數週盤整後多頭情緒再度抬頭的跡象。強勁的上漲 K 線顯示買方重新掌控局勢,而RSI 指標現已突破中線向 60 靠攏,確認動能增強。該指標仍低於超買區,意味著只要價格能有力突破 196 美元附近阻力,仍有進一步上行空間。

2025 年年終假期交易部落格(假期行事曆)

隨著 2025 年接近尾聲,那種熟悉的十二月氛圍悄然來臨。但如果你在市場待得夠久,你會知道,寧靜有時也能激起意想不到的火花。

免責聲明:本部落格所列之交易時間僅供參考,實際時間可能因臨時變動而有所不同。

隨著 2025 年接近尾聲,那種熟悉的十二月氛圍悄然來臨。市場開始放緩,交易員結算帳本,成交量逐漸稀少。但如果你在市場待得夠久,你會知道,寧靜有時也能激起意想不到的火花。流動性低,加上年底倉位調整,常常導致外匯、商品與指數市場出現意外波動。

假期季節為市場帶來獨特節奏,了解什麼時候開市、休市或交易時間異動,對你來說至關重要。無論你是全職交易者,還是只是在節慶計畫之間盯著螢幕,這裡有你需要知道的所有市場行為、交易時段,以及 2025 年收官時的預期。

快速了解假期市場行為

並非所有市場在十二月都會放慢腳步。有些市場幾乎不眠不休,另一些則嚴格遵循地區交易所行事曆。以下是市場概況:

| 市場 | 熱門商品 | 預期假期影響 |

|---|---|---|

| Forex | USD/JPY, EUR/USD, GBP/USD, GBP/JPY, USD/CAD, AUD/USD | 交易時間正常,但主要假期期間流動性較低、點差較大。 |

| 股票指數 | Wall Street 30, US Tech 100, Japan 225, Germany 40, UK 100 | 交易時間依地區交易所行事曆而異。提前收市或全天休市將導致市場活動減少。 |

| 商品 | XAU/USD, XAG/USD, XPT/USD, US Oil, UK Brent Oil | 聖誕節及新年期間預計提前收市或延後開市。市場活動及流動性可能低於平時。 |

| 加密貨幣與合成指數 | BTC/USD, ETH/USD, Volatility 75 Index, Boom/Crash Indices | 主要假期期間交易時段可能有短暫維護中斷。預期會有短暫中斷及流動性略降。 |

| 股票(美國 & 歐洲) | AAPL, TSLA, NVDA, META, NDAQ.OQ | 遵循官方交易所行事曆,包括提前收市及市場假期。常見成交量較低及波動性減弱。 |

| 戰術指數 | RSI Metals Indices(黃金、白銀) | 標準交易時間不變。主要假期期間波動性略降。 |

| 籃子 | Gold Basket, USD Basket | 交易時間正常,影響極小。主要全球市場休市時可能有小幅波動。 |

哪裡可以查詢完整 2025 交易時程

我們將完整的假期交易時程表(包括提前收市、全天休市、延後開市及平台專屬時段)彙整於單一文件,無需在本部落格翻頁查找。

各市場假期重點

以下是進入 2025 年最後階段前,交易者必須掌握的重點整理。

合成指數

在 Deriv,合成指數全年無休 24/7 可交易,包括假期及公眾假期。

它們不受交易所行事曆限制,因此即使其他市場暫停,合成指數仍持續波動——如果你在傳統資產安靜時仍想要波動性,這是理想選擇。

加密貨幣

加密貨幣不受行事曆影響——在 Deriv 上的加密貨幣交易大致也是如此。

在 Deriv Trader 與 Deriv GO 上,加密貨幣全年無休 24/7 可交易,包括假期。在 CFD 平台上,交易幾乎是連續的,每天僅有短暫維護時段。

| 加密貨幣 | 常規交易時段 | 假期狀態 |

|---|---|---|

| 所有加密貨幣 |

Deriv Trader / Deriv GO:

00:00:00 GMT - 23:59:59 GMT CFD 平台: (週日)00:00:00 GMT - 21:00:00 GMT 21:05:00 GMT - 24:00:00 GMT (週一至週五)00:00:00 GMT - 22:05:00 GMT 22:10:00 GMT - 24:00:00 GMT |

Deriv Trader / Deriv GO

假期期間全年無休 24/7 可交易。 CFD 平台: 假期期間幾乎全年無休,僅於每日 22:05 GMT 至 22:10 GMT 有短暫維護中斷 |

假期流動性可能下降,但波動性?幾乎不會休息。

籃子指數

籃子指數讓你能以單一交易同時接觸多種貨幣或金屬,主要採用平日常規時段,僅有少數假期例外。

Gold Basket 在聖誕節及新年期間有提前收市及全天休市,AUD、EUR、GBP 及 USD 籃子則大致維持常規時段,但在主要假期日休市。

| 籃子 | 常規交易時段 | 零點差交易時段 | 假期狀態 |

|---|---|---|---|

| Gold Basket |

Deriv Trader / SmartTrader / Deriv Bot / CFD 平台:

(週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 20:55:00 GMT |

CFD(零點差):

(週一至週四)00:00:00 GMT - 22:00:00 GMT (週五)00:00:00 GMT - 20:55:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot / CFD 平台:

12 月 25 日及 1 月 1 日休市 |

|

AUD Basket EUR Basket GBP Basket USD Basket |

Deriv Trader / SmartTrader / Deriv Bot / CFD 平台:

(週一至週四)00:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 20:55:00 GMT |

CFD(零點差):

(週一至週四)00:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 20:55:00 GMT |

僅 Gold Basket

12 月 24 日 18:30 GMT 提前收市 12 月 25 日及 1 月 1 日休市 |

戰術指數(RSI 金屬 & Forex RSI)

我們的金屬與外匯 RSI 戰術指數遵循平日常規時段,但在主要假期嚴格休市。

白銀 RSI 指數於聖誕夜提前收市,聖誕節及元旦休市;黃金及外匯 RSI 指數同樣於主要假期休市。

| 戰術指數 | 常規交易時段 | 假期狀態 |

|---|---|---|

|

所有白銀 RSI 指數

所有黃金 RSI 指數 |

CFD 平台:

(週一)01:01:00 GMT - 21:59:00 GMT (週二至週四)00:01:00 GMT - 21:59:00 GMT (週五)00:01:00 GMT - 20:54:00 GMT |

CFD 平台:

12 月 24 日 18:30 GMT 提前收市 12 月 25 日及 1 月 1 日休市 |

| Forex RSI 指數 |

CFD 平台:

(週五)00:01:00 GMT - 20:54:00 GMT |

CFD 平台:

12 月 25 日及 1 月 1 日休市 |

外匯

外匯仍是全球流動性最強的市場之一,每週五天、每天 24 小時交易。這一特性在假期期間依然不變——但有幾個行事曆注意事項。

所有外匯貨幣對於聖誕節及元旦休市。CFD 外匯貨幣對於十二月底也有提前收市,零點差帳戶則有專屬時段。

| 外匯 | 常規交易時段 | 零點差帳戶交易時段 | 假期狀態 |

|---|---|---|---|

| 外匯貨幣對(主要 & 次要) |

Deriv Trader / SmartTrader / Deriv GO / Deriv Bot:

00:00:00 GMT - 23:59:59 GMT CFD 平台: (週日)22:10:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:59:00 GMT 22:10:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:55:00 GMT |

CFD(零點差):

(週日)23:10:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:55:00 GMT 23:10:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:45:00 GMT |

Deriv Trader / SmartTrader / Deriv GO / Deriv Bot:

12 月 25 日及 1 月 1 日休市 CFD 平台: 12 月 24 日及 31 日 22:00 GMT 提前收市 12 月 25 日及 1 月 1 日 22:05 GMT 開市 |

| 外匯貨幣對(特殊 & 微型) |

CFD 平台:

(週日)22:05:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 22:05:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:55:00 GMT |

N/A |

CFD 平台:

12 月 24 日及 31 日 22:00 GMT 提前收市 12 月 25 日及 1 月 1 日 22:05 GMT 開市 |

整體市場將更為平靜,但流動性稀薄時仍可能出現突發行情。

股票指數

股票指數遵循其標的交易所行事曆,因此假期時程依地區而異。

美國指數如 US SP 500、US Tech 100、Wall Street 30、US Small Cap 2000 及 US Mid Cap 400 在常規日交易,聖誕夜及新年前夕提前收市,聖誕節及元旦全天休市。

亞洲及歐洲指數則有各自的提前收市及多日休市組合,特別是在 12 月 24–26 日及 1 月 1 日。

| 股票指數 | 常規交易時段 | 假期狀態 |

|---|---|---|

| 美國指數 | ||

| US SP 500, US Tech 100, Wall Street 30 |

Deriv Trader / SmartTrader / Deriv Bot:

07:00:00 GMT - 21:00:00 GMT CFD 平台: (週日)23:05:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:59:00 GMT 23:01:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:45:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 25 日及 1 月 1 日休市 CFD 平台: 12 月 24 日 18:15 GMT 提前收市 12 月 25 日 23:00 GMT 開市 12 月 31 日 22:00 GMT 收市 1 月 1 日 23:00 GMT 開市 |

| US Small Cap 2000 |

CFD 平台:

(週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

CFD 平台:

12 月 24 日 18:15 GMT 提前收市 12 月 25 日 23:00 GMT 開市 12 月 31 日 22:00 GMT 收市 1 月 1 日 23:00 GMT 開市 |

| US Mid Cap 400 |

CFD 平台:

(週日)23:05:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:05:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

CFD 平台:

12 月 24 日 18:15 GMT 提前收市 12 月 25 日 23:00 GMT 開市 12 月 31 日 22:00 GMT 收市 1 月 1 日 23:00 GMT 開市 |

| 亞洲指數 | ||

| Australia 200 |

Deriv Trader / SmartTrader / Deriv Bot:

00:00:00 GMT - 05:30:00 GMT 06:30:00 GMT - 19:00:00 GMT CFD 平台: (週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 25、26 日及 1 月 1 日休市 CFD 平台: 12 月 24 日 03:30 GMT 提前收市 12 月 25、26 日休市 12 月 28 日 23:00 GMT 開市 12 月 31 日 03:30 GMT 提前收市 1 月 1 日 23:00 GMT 開市 |

| Hong Kong 50, China H Shares |

Deriv Trader / SmartTrader / Deriv Bot:

01:30:00 GMT - 04:00:00 GMT 05:00:00 GMT - 08:00:00 GMT CFD 平台: (週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT 注意:僅 Hong Kong 50 可交易期權。Hong Kong 50 及 China H Shares 均可於 CFD 平台交易。 |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 25、26 日及 1 月 1 日休市 CFD 平台: 12 月 24 日 04:00 GMT 提前收市 12 月 29 日 01:15 GMT 開市 12 月 31 日 04:00 GMT 提前收市 1 月 2 日 01:15 GMT 開市 12 月 25、26、28 日及 1 月 1 日休市 |

| Japan 225 |

Deriv Trader / SmartTrader / Deriv Bot:

00:00:00 GMT - 20:00:00 GMT CFD 平台: (週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 25 日及 1 月 1 日休市 CFD 平台: 12 月 24 日 18:15 GMT 提前收市 12 月 25 日 23:00 GMT 開市 12 月 31 日 22:00 GMT 收市 1 月 1 日 23:00 GMT 開市 |

| 歐洲指數 | ||

| Europe 50 |

Deriv Trader / SmartTrader / Deriv Bot:

07:00:00 GMT - 20:00:00 GMT CFD 平台: (週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 25、26 日及 1 月 1 日休市 CFD 平台: 12 月 25 日 21:00 GMT 提前收市 12 月 24、25、26、28 日休市 12 月 29 日 00:15 GMT 開市 12 月 30 日 21:00 GMT 提前收市 12 月 31 日及 1 月 1 日休市 1 月 2 日 00:15 GMT 開市 |

| France 40, Germany 40, Netherlands 25 |

Deriv Trader / SmartTrader / Deriv Bot:

07:00:00 GMT - 20:30:00 GMT CFD 平台: (週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

(僅 Germany 40) 12 月 25、26 日休市 12 月 29 日 07:00 GMT 開市 (僅 France 40, Netherlands 25) 12 月 25、26 日休市 12 月 29 日開市 1 月 1 日休市 1 月 2 日 07:00 GMT 開市 CFD 平台: (僅 Germany 40) 12 月 23 日 21:00 GMT 提前收市 12 月 24、25、26、28 日休市 12 月 29 日 00:15 GMT 開市 12 月 31 日 21:00 GMT 提前收市 12 月 31 日及 1 月 1 日休市 1 月 2 日 00:15 GMT 開市 (僅 France 40 & Netherlands 25) 12 月 24 日 14:00 GMT 提前收市 12 月 25、26、28 日休市 12 月 29 日 07:00 GMT 開市 12 月 31 日 14:00 GMT 提前收市 1 月 1 日休市 1 月 2 日 07:00 GMT 開市 |

| Swiss 20 |

Deriv Trader / SmartTrader / Deriv Bot:

08:00:00 GMT - 17:00:00 GMT CFD 平台: (週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 24 日至 26 日及 12 月 31 日至 1 月 2 日休市 CFD 平台: 12 月 23 日 21:00 GMT 提前收市 12 月 24、25、26、28 日休市 12 月 29 日 07:00 GMT 開市 12 月 30 日 21:00 GMT 提前收市 12 月 31 日及 1 月 1 日休市 1 月 2 日 07:00 GMT 開市 |

| UK 100 |

Deriv Trader / SmartTrader / Deriv Bot:

07:00:00 GMT - 21:00:00 GMT CFD 平台: (週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 25、26 日及 1 月 1 日休市 CFD 平台: 12 月 24 日 13:00 GMT 提前收市 12 月 25、26、28 日休市 12 月 29 日 00:00 GMT 開市 12 月 31 日 13:00 GMT 提前收市 1 月 1 日休市 1 月 2 日 00:00 GMT 開市 |

| Spain 35 |

CFD 平台:

08:00:00 GMT - 19:00:00 GMT CFD(零點差): 08:10:00 GMT - 18:50:00 GMT |

CFD 平台:

12 月 24 日及 31 日 13:00 GMT 提前收市 12 月 25、26 日及 1 月 1 日休市 |

所有 Zero Spread Account 標的(零點差帳戶)下的股票指數皆遵循統一交易時段,與一般帳戶交易時段不同:

(週日)

- 23:20:00 GMT - 24:00:00 GMT

(週一至週四)

- 00:00:00 GMT - 21:50:00 GMT

- 23:10:00 GMT - 24:00:00 GMT

(週五)

- 00:00:00 GMT - 21:40:00 GMT

由於這些時段與當地交易所緊密連動,建議交易者務必查閱 PDF 以獲得精確時間。

指數(VIX & DXY)

兩個熱門宏觀指標在假期也會受到影響:

- VIXUSD(波動率指數)

- DXYUSD(美元指數)

兩者皆依 Deriv MT5 專屬 CFD 時段交易,聖誕夜提前收市,聖誕節及元旦全天休市。

| 指數 | 常規交易時段 | 假期狀態 |

|---|---|---|

| VIXUSD(波動率指數) |

CFD 平台(僅 Deriv MT5):

(週日)23:10:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:55:00 GMT 23:05:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:50:00 GMT |

CFD 平台(僅 Deriv MT5):

12 月 24 日 18:15 GMT 提前收市 12 月 25 日休市 1 月 1 日休市 |

| DXYUSD(美元指數) |

CFD 平台(僅 Deriv MT5):

(週日)23:10:00 GMT - 24:00:00 GMT (週一)00:00:00 GMT - 21:55:00 GMT (週二至週四)00:05:00 GMT - 21:55:00 GMT (週五)00:05:00 GMT - 21:50:00 GMT |

CFD 平台(僅 Deriv MT5):

12 月 24 日 18:45 GMT 提前收市 12 月 25 日休市 1 月 1 日休市 |

商品

商品市場在年終期間通常活動較低,但這也意味著價格對突發消息反應更劇烈。

黃金、白銀、鈀金、鉑金等金屬,以及 NGAS、UK Brent Oil、US Oil 等能源商品,皆有詳細的假期調整時段。軟性商品如咖啡、可可、糖及棉花,通常為日間交易,聖誕節及元旦全天休市,聖誕夜部分提前收市。

| 商品 | 常規交易時段 | 零點差帳戶交易時段 | 假期狀態 |

|---|---|---|---|

| 1. 金屬 | |||

|

- 黃金 - 白銀 - 鈀金 - 鉑金 |

Deriv Trader / SmartTrader / Deriv Bot:

00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT CFD 平台: (週日)23:05:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:59:00 GMT 23:01:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:45:00 GMT |

CFD(零點差):

(週日)23:15:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:50:00 GMT 23:10:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:30:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot:

12 月 24 日 18:30 GMT 提前收市 12 月 25 日及 1 月 1 日休市 CFD 平台: 12 月 24 日 18:45 GMT 提前收市 12 月 31 日 22:00 GMT 收市 12 月 25 日及 1 月 1 日 23:00 GMT 開市 |

|

- 鋁 - 銅 - 鋅 |

CFD 平台:

01:05:00 GMT - 19:00:00 GMT |

CFD(零點差):

01:10:00 GMT - 18:50:00 GMT |

CFD 平台:

12 月 25、26 日及 1 月 1 日休市 |

| 鎳 |

CFD 平台:

08:05:00 GMT - 19:00:00 GMT |

CFD(零點差):

08:15:00 GMT - 18:50:00 GMT |

|

| 鉛 |

CFD 平台:

01:05:00 GMT - 18:50:00 GMT |

CFD(零點差):

01:10:00 GMT - 18:50:00 GMT |

|

| 2. 能源 | |||

| NGAS(天然氣) |

CFD 平台:

(週日)23:05:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:55:00 GMT 23:05:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:55:00 GMT |

N/A |

CFD 平台:

12 月 24 日 18:45 GMT 提前收市 12 月 31 日 21:55 GMT 收市 12 月 25 日及 1 月 1 日 23:05 GMT 開市 |

| UK Brent Oil |

CFD 平台:

01:00:00 GMT - 22:00:00 GMT |

CFD(零點差):

01:10:00 GMT - 21:50:00 GMT |

CFD 平台:

12 月 24 日 19:00 GMT 提前收市 12 月 25、26 日休市 12 月 29 日 01:00 GMT 開市 12 月 31 日 20:00 GMT 提前收市 1 月 1 日休市 1 月 2 日 01:00 GMT 開市 |

| US Oil |

CFD 平台:

(週日)23:00:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 22:00:00 GMT |

CFD(零點差):

(週日)23:15:00 GMT - 24:00:00 GMT (週一至週四)00:00:00 GMT - 21:50:00 GMT 23:10:00 GMT - 24:00:00 GMT (週五)00:00:00 GMT - 21:45:00 GMT |

CFD 平台:

12 月 24 日 18:45 GMT 提前收市 12 月 31 日 22:00 GMT 提前收市 1 月 1 日 23:00 GMT 開市 |

| 3. 軟性商品 | |||

| CoffeeRobu |

CFD 平台:

09:00:00 GMT - 17:30:00 GMT |

N/A |

CFD 平台:

12 月 24 日 12:20 GMT 提前收市 12 月 25、26 日及 1 月 1 日休市 |

| CoffeeArab |

CFD 平台:

09:15:00 GMT - 18:30:00 GMT |

CFD 平台:

12 月 24 日 18:05 GMT 提前收市 12 月 25 日及 1 月 1 日休市 |

|

| Cocoa |

CFD 平台:

09:45:00 GMT - 18:30:00 GMT |

CFD 平台:

12 月 24 日 18:05 GMT 提前收市 12 月 25 日及 1 月 1 日休市 |

|

| Sugar |

CFD 平台:

08:30:00 GMT - 18:00:00 GMT |

CFD 平台:

12 月 25 日及 1 月 1 日休市 |

|

| Cotton |

CFD 平台:

02:00:00 GMT - 19:20:00 GMT |

N/A |

CFD 平台:

12 月 24 日 18:05 GMT 提前收市 12 月 25 日及 1 月 1 日休市 12 月 26 日 12:30 GMT 延後開市 |

股票與 ETF

股票交易遵循標的交易所規則,聖誕節及新年前後有提前收市及休市日。

美股與 ETF 在十二月大多正常交易,聖誕夜提前收市,聖誕節及元旦全天休市。

歐股於 12 月 24–26 日、31 日及 1 月 1 日多次休市,部分如 Airbus SE 及 Air France KLM SA 有專屬提前收市規則。阿聯酋 ADX 股票亦有其專屬假期行事曆。

| 股票 | 常規交易時段 | 假期狀態 |

|---|---|---|

| 美股與 ETF |

CFD 平台:

(美股) 14:30:00 GMT - 21:00:00 GMT (美國 ETF) 14:35:00 GMT - 21:00:00 GMT |

CFD 平台:

12 月 24 日 18:00 GMT 提前收市 12 月 25 日及 1 月 1 日休市 |

| 歐股 |

CFD 平台:

08:00:00 GMT - 16:30:00 GMT |

CFD 平台:

12 月 24、25、26、31 日及 1 月 1 日休市 (僅 AIR & AIRF) 12 月 24 日 13:00 GMT 提前收市 12 月 25、26 日休市 12 月 31 日 13:00 GMT 提前收市 1 月 1 日休市 |

|

ADX 股票

注意:ADX 股票僅限阿聯酋客戶交易。 |

CFD 平台:

06:00:00 GMT - 10:45:00 GMT |

CFD 平台:

1、2、25 及 12 月 1 日休市 |

|

NASDAQ 股票

適用於延長交易時段: AAPL.OQ, AMD.OQ, AMZN.OQ, ASML.OQ, AVGO.OQ, CSCO.OQ, GOOG.OQ, GOOGL.OQ, META.OQ, MSFT.OQ, NFLX.OQ, NVDA.OQ, PDD.OQ, 及 TSLA.OQ。 |

CFD 平台:

(標準時段) 14:30:00 GMT - 21:00:00 GMT (延長交易標的) (週一)01:00:00 GMT - 22:05:00 GMT 22:30:00 GMT - 23:59:00 GMT (週二至週四)00:00:00 GMT - 22:05:00 GMT 22:30:00 GMT - 23:59:00 GMT (週五)00:00:00 GMT - 21:59:00 GMT |

CFD 平台:

12 月 24 日 18:00 GMT 提前收市 12 月 25 日休市 12 月 26 日 14:30 GMT 開市 1 月 1 日休市 1 月 2 日 14:30 GMT 開市 |

|

NYSE 股票

適用於延長交易時段: BRKB.N, JPM.N, LLY.N, ORCL.N, V.N, WMT.N, 及 XOM.N。 |

CFD 平台:

(標準時段) 14:30:00 GMT - 21:00:00 GMT (延長交易標的) (週一)01:00:00 GMT - 22:05:00 GMT 22:30:00 GMT - 23:59:00 GMT (週二至週四)00:00:00 GMT - 22:05:00 GMT 22:30:00 GMT - 23:59:00 GMT (週五)00:00:00 GMT - 21:59:00 GMT |

CFD 平台:

12 月 24 日 18:00 GMT 提前收市 12 月 25 日休市 12 月 26 日 14:30 GMT 開市 1 月 1 日休市 1 月 2 日 14:30 GMT 開市 |

平台存取一覽

不同市場於不同平台提供,這一點在十二月也不會改變。真正改變的是假期期間的交易時段。

以下為市場存取結構:

- Deriv MT5:CFD 涵蓋外匯、商品、股票、指數、加密貨幣、戰術指數及宏觀指數

- Deriv Trader / Deriv Bot / Deriv GO:精選市場的期權與倍數產品,加密貨幣及衍生指數

- Deriv cTrader:CFD 涵蓋外匯、商品、指數、股票及 ETF

加密貨幣與合成指數(不含 Forex Synthetic、Basket 及 Tactical Indices)即使在假期也全年無休 24/7 可交易。

| 市場 | CFD | 期權 | 倍數 |

|---|---|---|---|

| 股票指數 |

Deriv MT5

|

Deriv Trader

Deriv Bot SmartTrader |

N/A |

| 外匯 |

Deriv MT5

|

Deriv Trader

Deriv Bot SmartTrader |

Deriv Trader

Deriv Bot Deriv GO |

| 商品 |

Deriv MT5

|

Deriv Trader

Deriv Bot SmartTrader |

N/A |

| 加密貨幣 |

Deriv MT5

|

N/A |

Deriv Trader

Deriv GO |

| 股票 |

Deriv MT5

|

N/A | N/A |

| ETF |

Deriv MT5

|

N/A | N/A |

| 戰術指數 |

Deriv MT5

|

N/A | N/A |

| 衍生指數 |

Deriv MT5

|

Deriv Trader

Deriv Bot SmartTrader |

Deriv Trader

Deriv Bot Deriv GO |

年終總結:聰明交易,安心休息

十二月是交易行事曆中獨特的時段。市場雖然放緩,卻不會沉睡。適時的交易仍有機會,但也可能遇到突發波動。

在 2025 年最後階段,給你幾點建議:

- 熟悉交易時段。市場提前收市時,別讓持倉措手不及。

- 注意流動性。成交量低意味點差擴大、滑價風險增加——請謹慎規劃進出場。

- 善用空檔。回測、優化策略、檢視交易績效,往往比在清淡市況下強行交易更有價值。

.png)

從 700 億美元夢想到 AI 現實:Meta 將元宇宙預算削減 30%,全力推動 AI 發展

有報導指出,Meta 可能在 2026 年將其虛擬世界相關支出削減高達 30%,此前 Reality Labs 自 2021 年以來已累積超過 600 億美元的營運虧損。

Meta 700 億美元的元宇宙夢想正讓位於以 AI 為核心的現實。報導指出,該公司可能在 2026 年將其虛擬世界相關支出削減高達 30%,此前 Reality Labs 自 2021 年以來已累積超過 600 億美元的營運虧損。

最新公布的數據顯示,僅上一季度就出現了 44 億美元的虧損,營收約為 4.7 億美元,凸顯了雄心與商業落地之間的失衡。投資者鬆了一口氣,股價上漲約 4%,因為對更嚴格紀律的期望取代了多年來對昂貴但未能擴展的實驗的挫折感。

這一轉向發生在人工智慧成為 Meta 主要戰略引擎的時刻。Zuckerberg 日益將公司定位於運算能力、客製化晶片,以及 Llama 模型套件,而非 Horizon Worlds 的虛擬分身會議。資本正轉向 AI 基礎設施,這些基礎設施承諾更明確的營收路徑,以及投資人能夠辨識的可觸及市場。許多人認為,問題已不再是元宇宙是否會定義 Meta 的未來,而是當公司加速投入 AI 競賽時,元宇宙還會剩下什麼。

是什麼推動了 Meta 的轉向?

多項結構性因素推動 Meta 進行這次調整。Reality Labs 的財務表現已無法忽視:年度虧損從 2021 年的 102 億美元攀升至 2024 年的 177 億美元,幾乎看不到主流採用的跡象來支撐這一走勢。

Horizon Worlds 從未成為 Zuckerberg 想像中的數位市集,而 Quest 頭戴裝置系列雖然技術上令人印象深刻,卻難以突破小眾愛好者圈層。事實證明,使用者行為並未如 Meta 所預期般快速轉向 VR。

同時,人工智慧帶來了更具吸引力的商業敘事。Meta 預計 2025 年將投入 700–720 億美元資本支出於資料中心、AI 晶片和模型開發。公司還斥資 143 億美元收購 Scale AI 49% 股權,顯示其有意在 AI 生態系統的基礎設施層扎根。公司表示,這次擴張反映出從投機性平台建設轉向來自廣告商、企業和開發者對 AI 能力的即時需求,而非沉浸式世界。

為什麼這很重要

分析師指出,資源重新分配正在重塑 Meta 內外部的關係。自 2021 年 Meta 更名以來,投資人一直敦促公司採取更有紀律的策略,而元宇宙敘事的式微,則為管理層提供了實現市場長期期望的掩護:打造一家與可變現技術週期一致的公司。

正如一位分析師去年底對 The Information 所說:「AI 帶來可預測的回報;元宇宙則是一場長達十年的信仰之躍。」這種觀點正在華爾街回響,Meta 也釋放出更務實投資時代的訊號。

專家補充,內部影響同樣重大。與元宇宙相關的團隊面臨比公司其他部門更深的裁員,若計畫敲定,裁員最快可能於一月開始。開發者與硬體專家必須適應一個頭戴裝置不再是戰略核心的生態系。未來,AI 將決定產品定位、用戶參與度,以及 Meta 未來十年的經濟模式。

對科技產業、市場與消費者的影響

市場觀察人士指出,科技格局正因 Meta 的轉向而調整。那些重新定位或悄然淡出元宇宙敘事的競爭對手,如今顯得更具前瞻性。Apple 強調「空間運算」而非純粹虛擬沉浸,幫助其避開了 Meta 現正面臨的反彈。隨著 Meta 退居二線,Apple 在高端混合實境領域獲得更明確的發展空間,而 Meta 則積極朝成為全球最大 AI 運算買家之一邁進。

對消費者而言,這一轉變將反映在他們接觸到的產品上。Quest 頭戴裝置仍會持續推出,但專家認為統一元宇宙平台的期待正逐漸消退。Meta 的 Ray-Ban 智慧眼鏡——這一意外成功——預示著未來將由更輕巧、社交可接受的裝置作為 AI 夥伴的入口,而非通往虛擬宇宙的門戶。公司已將這款眼鏡定位為「個人超級智慧」的理想載體,暗示其可能成為 Meta 長遠規劃中智慧型手機的真正繼任者。

據報導,開發者也將經歷策略重組。以 VR 為主的體驗開發者將面臨更小、更具實驗性的空間,而 AI 驅動的工具、代理人與多模態介面則獲得更多支持。市場對這一轉向的解讀也大致相同:資本流向晶片製造商、雲端業者與 AI 相關企業,反映出市場普遍相信 Meta 有意在這一領域積極競爭。

專家展望

分析師預期 Meta 仍會保留元宇宙業務,但將其作為長期研究計畫,而非公司願景的核心。公司聘請前 Apple 設計主管 Alan Dye,顯示硬體創新依然是重點——只是現在服務於 AI,而非虛擬世界。目標似乎是打造無縫、優雅的裝置,將 Meta 的智慧模型帶入日常生活。

然而,這一轉向同時帶來機會與戰略風險。如今縮減元宇宙野心,Meta 放棄了曾經在空間運算領域的規模優勢。若 VR 或混合實境比預期更快復甦,公司可能會被競爭對手超越。然而主流觀點認為,AI 提供了更明確的經濟效益與更快的採用速度。即將到來的一月財報電話會議,將首次具體揭示裁撤幅度及 Meta 重塑產品線的速度。

重點摘要

Meta 決定將元宇宙預算削減高達 30%,標誌著公司從投機性虛擬世界轉向資本密集的人工智慧。AI 現已成為公司路線圖、支出與戰略定位的核心,而 VR 與 AR 則退居實驗領域。投資人對此明確方向表示歡迎,但只有等到一月財報電話會議確認轉型幅度後,全面影響才會浮現。Meta 正重新定位,迎合當下人們正在採用的技術——以及它希望塑造的未來。

Meta 技術解析

撰文時,Meta Platforms (META) 股價約為 672.50 美元,延續自近期低點強勁反彈的走勢。價格現正逼近 760.00 美元的關鍵壓力區,另一道阻力位於 785.85 美元,若漲勢進一步加劇,交易者通常預期會有獲利了結或 FOMO 推動的買盤。下方支撐分別在 640.00 美元與 585.00 美元,若跌破任一價位,可能引發賣壓加劇並加深修正走勢。

近期價格回升已將 META 推向布林通道上軌,反映出經過數週沉重賣壓後的多頭動能回歸。然而,K 線顯示價格接近壓力區時已有猶豫跡象,暗示市場或將很快考驗買方信心。

RSI 現正攀升至 70 附近,顯示動能穩步改善,但也接近超買區域。這突顯出持續的買盤興趣,同時暗示若 META 未能明確突破壓力,漲勢可能受限。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字