结果

Oil price prediction 2026: Rebound toward $65 or slide on weak demand?

Oil prices have fallen to their lowest levels in five months, and the balance of data as well as analysts suggest that a meaningful rebound toward $65.00 per barrel is unlikely unless global demand recovers.

Oil prices have fallen to their lowest levels in five months, and the balance of data as well as analysts, suggest that a meaningful rebound toward $65.00 per barrel is unlikely unless global demand recovers. Despite renewed political efforts to restrict Russian crude flows and strengthen sanctions, oversupply and soft consumption are driving a supply-heavy market. WTI crude currently trades near $58.00, while Brent sits around $62.00 - both struggling to find upward momentum as inventories swell and traders brace for weaker growth.

Key takeaways

- WTI trades near $58.00–$59.00 and Brent at $62.00, both at five-month lows.

- India’s pledge to halt Russian crude imports and U.S. pressure on China may tighten supply marginally.

- The U.K. sanctions new Russian oil assets and tankers, adding friction to global trade.

- OPEC+ output is rising as members unwind cuts, while U.S. shale continues record production.

- IEA forecasts a 3 million bpd surplus by 2026, the largest since 2020.

- Bank of America sees Brent averaging $64.00 in Q4 2025 and $56.00 in 2026, implying limited recovery potential.

- Technical support for WTI lies near $58.25, with resistance at $65.61–$70.00

Political pressure meets market inertia

After weeks of steady declines, oil prices saw a short-lived rebound in early Asian trading, supported by fresh geopolitical headlines. U.S. President Donald Trump announced that Indian Prime Minister Narendra Modi had agreed to halt Russian oil imports, marking a symbolic win in Washington’s campaign to curb Moscow’s energy revenues. Trump added that he would next seek to pressure China to reduce its imports - a move that, if successful, could restrict the flow of discounted Russian crude that has cushioned global supply.

Meanwhile, the U.K. unveiled new sanctions on Russia’s two largest oil firms, Lukoil and Rosneft, and 44 “shadow fleet” tankers suspected of helping Moscow evade G7 price caps. The measures include asset freezes, director bans, and restrictions on British services, making it more difficult for Russia to move crude via alternative shipping networks.

Despite these political developments, the market reaction has been modest. Traders remain sceptical that diplomacy alone can offset the mounting evidence of a supply glut. According to API data, U.S. inventories rose by 7.36 million barrels in the week ending 10 October, while gasoline inventories increased by nearly 3 million barrels. Distillate inventories, including diesel, fell by 4.79 million barrels, hinting at steady consumption in transport fuels but not enough to shift the broader trend.

OPEC+ production increases are overwhelming the market

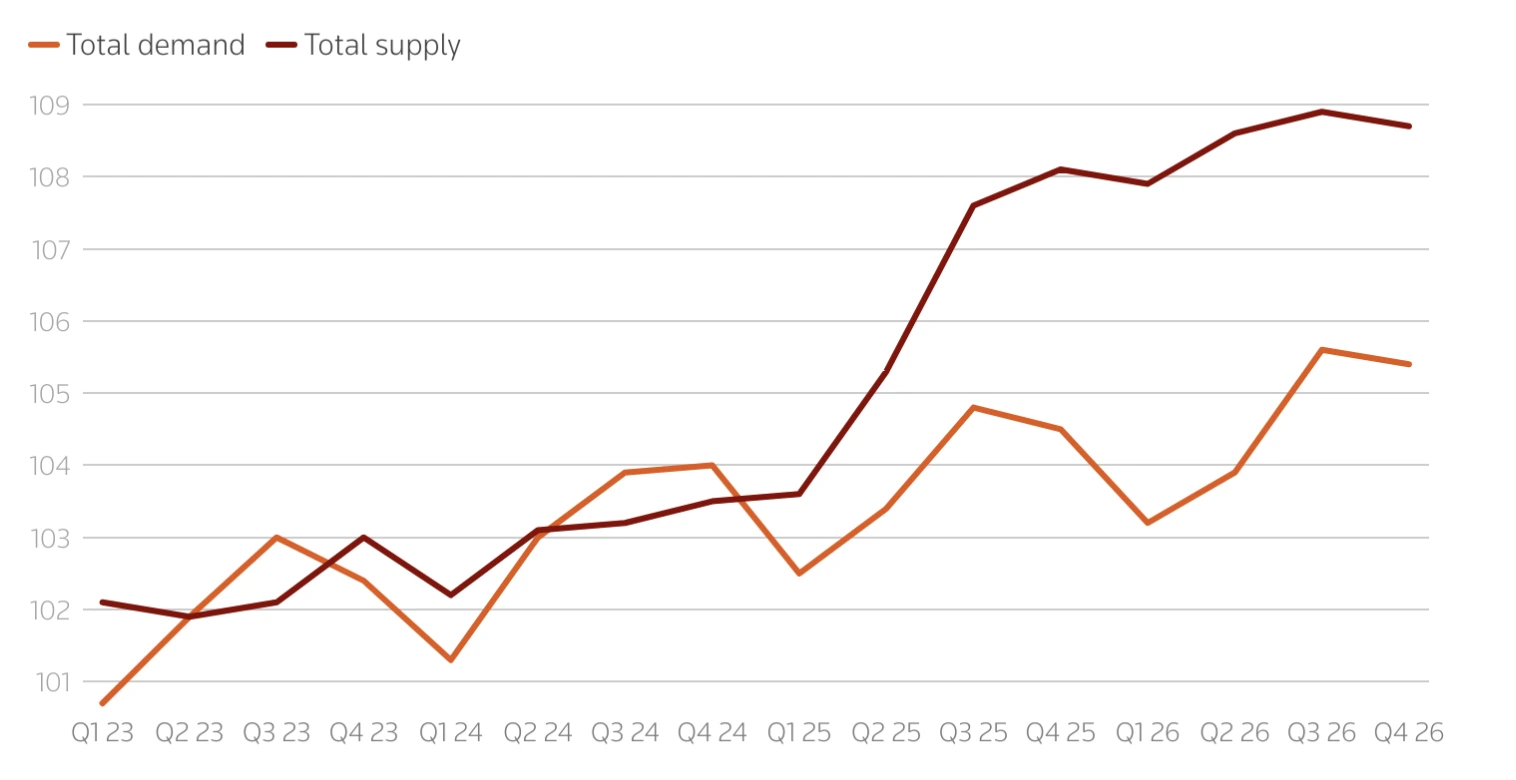

The International Energy Agency (IEA) revised its 2025 and 2026 oil supply forecasts higher, reflecting a faster unwinding of OPEC+ production cuts and robust growth from non-OPEC producers. Global supply is now expected to grow by 3 million bpd in 2025 and 2.4 million bpd in 2026, driven by two key forces:

- OPEC+ expansion: Saudi Arabia, Iraq, and the UAE have boosted output, collectively adding close to 400,000 barrels per day since September as they unwind earlier cuts.

- Non-OPEC surge: The United States, Brazil, Canada, and Guyana continue to scale production, with U.S. output at a record 13.58 million bpd. This record level has been achieved despite a significant reduction in active rigs, thanks to shale efficiency gains, longer laterals, and the completion of drilled-but-uncompleted (DUC) wells.

This aggressive production pace is pushing the market toward what the IEA calls a “persistent surplus.” Global inventories climbed to 7.9 billion barrels in August - the highest since 2021 - and the volume of “oil on water” surged by 102 million barrels in September as exports from the Middle East and the Americas grew.

The IEA says global oil demand growth is slowing

On the demand side, the IEA expects a much slower recovery. It forecasts oil demand growth of just 680,000 bpd in 2025 and 700,000 bpd in 2026, both about 20,000 bpd lower than its previous outlook. That’s less than half the growth rate projected by OPEC, which expects +1.29 million bpd next year.

The weakness is concentrated in major economies, where consumer confidence remains low, inflation has eroded spending power, and industrial output is softening. In China, deflationary pressures and a protracted property market slump continue to weigh on energy consumption. The renewed U.S.–China trade tensions, including higher tariffs and port fees, risk further depressing manufacturing activity and freight demand.

The IEA’s conservative stance contrasts sharply with OPEC’s optimism. While OPEC sees emerging markets sustaining transport fuel demand, the IEA expects the shift toward renewables and efficiency improvements to slow overall consumption. As a result, the agency’s models now project a significant surplus by mid-decade unless supply curbs intensify.

OPEC oil production forecast: The 2026 glut warning

The IEA’s October Oil Market Report warned that global oil supply could exceed demand by almost 4 million bpd in 2026 - a glut larger than the pandemic-era oversupply that sent prices below $40.00 in 2020. That scenario is underpinned by continued OPEC+ expansion, strong non-OPEC output, and sluggish industrial recovery in key markets.

Brent’s recent drop below $66.00 and WTI’s slide to $58.00 reflect investor concern that the market may not absorb the rising supply even with record refining runs. Refineries are processing around 85.6 million bpd, but most analysts agree that this level of throughput is unsustainable if global inventories continue to rise.

If the projected surplus materialises, Brent could test the $50.00–$55.00 range, while WTI may stabilise around $55–$60 unless production slows or demand surprises on the upside.

Geopolitical factors could slow the fall

Political risk remains a key variable that could temporarily support prices. Sanctions on Russia and Iran continue to constrain output from two of the world’s largest exporters. China’s strategic stockpiling of crude for energy security has also absorbed surplus barrels earlier this year, softening the downside momentum. Additionally, the Trump administration’s diplomatic campaign to pressure India, China, and Japan to reduce Russian imports could, over time, tighten the market if those commitments translate into actual trade restrictions.

However, the market has seen similar announcements before, and traders are waiting for tangible evidence of supply tightening. Bank of America expects short-term volatility around these developments but maintains a base case for Brent at sub $50 if Chinese demand continues to soften or if Washington escalates its tariffs on Beijing.

Oil price technical insight

From a technical standpoint, WTI crude is testing a significant support level around $58.25. A sustained move below this threshold could open the path toward $55.00–$57.00, while a rebound could target $65.61 and then $70.00, provided that buy-side momentum returns. Current trading volumes suggest that sellers still dominate, but if geopolitical headlines trigger renewed buying, short-term recoveries remain possible.

The potential rebound narrative is supported by prices touching the lower Bollinger band - hinting at oversold conditions. RSI pointing up towards the midline also suggests building buy momentum.

Trading oil price volatility with Deriv

Oil price swings create opportunities for traders seeking to capture short-term volatility or hedge longer-term exposure. On Deriv MT5, you can trade WTI and Brent CFDs with access to advanced charting tools, flexible leverage, and custom indicators to track price momentum and support/resistance levels.

During periods of heightened uncertainty - such as rising OPEC+ supply or U.S. inventory surges - traders can manage exposure with stop-loss and take-profit features available on Deriv MT5. To plan positions more precisely, use Deriv’s trading calculator to estimate margin, pip value, and potential returns before entering the market.

For more insights on commodities like oil, explore our commodity trading guide.

Investment implications

The market suggests heightened downside risk over the medium term for investors. If political headlines or new sanctions trigger brief rallies, short-term tactical buying near $61.00- $62.00 support may offer opportunities. However, the broader outlook remains bearish, with prices likely capped below $70.00–$75.00

Low-cost producers and U.S. shale operators are positioned to withstand lower prices thanks to efficiency gains, while offshore and high-cost projects may face margin compression. Refining companies could remain relatively insulated, benefiting from cheaper feedstock and strong throughput volumes, even in a lower price environment.

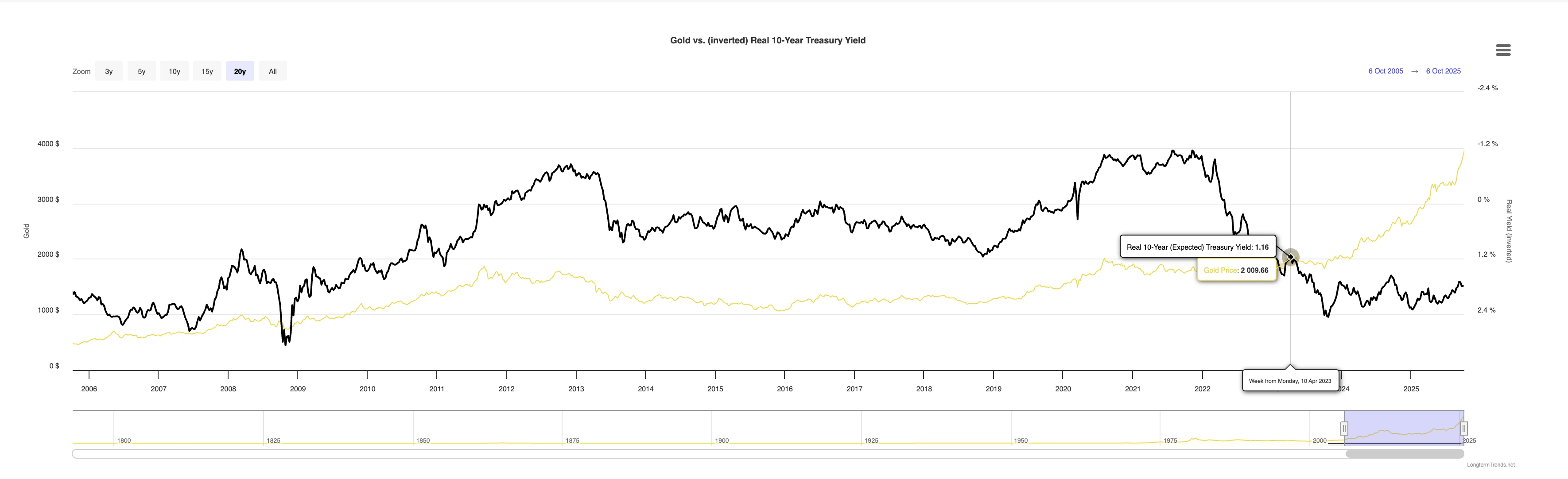

2025年黄金与国债收益率:经典对冲是否失效?

黄金与美国国债收益率长期以来的反向关系在2025年实际上已经瓦解。

黄金与美国国债收益率长期以来的反向关系在2025年实际上已经瓦解。这一贵金属价格已飙升至每盎司4,000美元以上,即使国债收益率趋于稳定且美元走弱。这种背离反映出全球风险情绪的深层转变:投资者不再将美国国债视为可靠的对冲工具。相反,在债务担忧、通胀风险和财政不确定性扰动市场的背景下,黄金已成为首选的避险资产。

要点总结

- 2025年约有9.2万亿美元的美国可流通债务到期,迫使财政部在需求疲软的情况下再融资创纪录的债券规模。

- 联邦赤字预计将达到1.9万亿美元,加剧了对债务不可持续和财政自满的担忧。

- 持续的通胀和关税相关冲击推高了长期债券的期限溢价,使国债表现得更像风险资产。

- 即使收益率保持高位,美元也出现下跌,反映出市场对政府财政状况信心的减弱。

- 截至今年,黄金已上涨52%,突破4,000美元,因央行和投资者从债券转向实物资产。

国债收益率市场承压

美国国债市场经历了数十年来最艰难的一年之一。到期债务激增——约9.2万亿美元,其中大部分集中在上半年——迫使政府以极快速度发行新证券。投资者需求难以跟上,导致市场普遍抛售,收益率上升,尤其是长期债券。

与此同时,财政赤字膨胀至1.9万亿美元,加剧了政府支出上升将恶化长期债务可持续性的担忧。投资者要求更高的收益率以持有美国债务,实际上将国债重新定价为更具风险的资产,而非防御性资产。

技术和政策冲击——包括美国贸易政策的变化和关税调整——进一步加剧了局势,扭曲了定价并推高了期限溢价。供应过剩、通胀焦虑和财政担忧的组合,使国债自2020年以来波动性达到新高。

黄金作为避险资产填补空白

通常,国债抛售会推高美元并打压黄金。但2025年颠覆了这一模式。美元与国债一同下跌,暴露出对美国财政信誉的信心危机。这为黄金取代国债的防御角色打开了大门。

投资者、基金经理和央行加速购买实物黄金和ETF,将黄金视为在政府支持的债务显得脆弱的环境下更可靠的价值储存手段。

结果是黄金历史性地突破每盎司4,000美元,创下近五十年来的最佳表现。

黄金 vs 美国国债收益率——2025年表现对比

| 期间(2025) | 黄金价格(美元/盎司) | 黄金涨幅(年初至今) | 10年期国债收益率(%) | 收益率变化(年初至今,基点) | 主要市场背景 |

|---|---|---|---|---|---|

| 2025年1月初 | 2,600 | — | 4.20 | — | 国债抛售开始,债务发行量大,赤字担忧加剧。 |

| 2025年3月 | 3,100 | +10.7 % | 4.15 | –5 基点 | 黄金上涨,尽管收益率稳定——对冲压力初现。 |

| 2025年6月 | 3,500 | +25 % | 4.05 | –15 基点 | 通胀担忧持续;收益率略有回落,黄金大幅上涨。 |

| 2025年9月 | 3,850 | +37 % | 4.12 | +7 基点 | 黄金与收益率同步上涨——对冲关系彻底瓦解。 |

| 2025年10月 | 4,004(10月8日现货收盘) | +42 % | 4.13 | +26 基点(自2024年12月起) | 收益率持平;黄金高于4,000美元,确认脱钩。 |

来源:World Gold Council(2025年中期展望)、Reuters(2025年10月8日)、YCharts美国10年期国债收益率系列。

数据强调了黄金与收益率如今同步波动。黄金42%的涨幅与4.1%左右的稳定收益率并行,证实了传统的反向相关性(即黄金上涨、收益率下跌)已经崩溃。现在,这两类资产都在对财政不确定性和投资者对政策稳定性的信任缺失做出反应。

黄金-国债相关性瓦解的后果

黄金-国债对冲关系的瓦解使市场更加波动且难以预测。收益率持续高企,而股票在跨资产相关性失效的情况下难以企稳。美元走弱加剧了通胀担忧,形成反馈循环,进一步支撑了黄金需求。

不过,一些分析师认为2025年晚些时候可能出现逆转。如果经济放缓且Federal Reserve降息,收益率可能下跌,部分恢复旧有的反向关系。但目前,黄金与国债同步波动——这表明经典对冲结构性基础已经出现裂痕。

2025–2026年黄金价格展望

分析师们对未来走势仍有分歧。Goldman Sachs预计,如果财政风险持续,黄金可能维持在接近历史高位,而部分策略师认为潜在衰退带来的低收益率可能在年内缓解债券压力。

然而,根本问题——高债务发行、持续通胀以及对美国财政管理信心减弱——指向长期再平衡。国债不再被视为纯粹的避险资产,而是风险环境的一部分。与此同时,黄金已成为不确定时期稳定的锚。

黄金价格技术分析

撰写本文时,日线图上买盘压力强劲。然而,价格接近上升通道上轨,可能暗示有望回调至3,850美元的通道下限。RSI深处超买区间也支持回调观点。另一方面,MACD显示出强劲的多头动能。 若价格果断突破当前水平,买家有望将目标上移至4,100美元。

黄金投资影响

对于交易者和资产管理人来说,2025年的市场格局预示着新的对冲现实。

短期内,黄金有望在4,000美元上方盘整,受央行持续需求和避险资金流支撑。如果衰退引发降息,债券价格可能回升——但黄金仍将作为对政策和信用风险的战略防护工具保持吸引力。

中期配置应倾向于在Deriv MT5上多元化持有黄金,交易者可利用倍数工具在波动市况下管理杠杆。同时,使用Deriv的交易计算器等工具,有助于在黄金波动性上升时保持风险管理的纪律性。

Deriv平台黄金交易策略

Deriv的交易者可通过多种平台进入黄金市场,满足不同交易风格和目标。

我们的平台提供现货黄金(XAU/USD)交易,点差低至0.3点,流动性充足,杠杆最高可达1:1000,具体取决于账户类型和监管地区。平台支持多种订单类型、先进图表工具和集成技术指标,便于技术分析。

希望以可控风险参与黄金价格波动的交易者可使用Deriv Multipliers,该产品允许以固定最大亏损进行杠杆交易,使客户无需传统保证金要求即可参与短线黄金波动。

为协助交易准备和持仓监控,Deriv的交易计算器帮助用户计算黄金及其他品种的合约规模、保证金要求和点值。所有平台还提供止损和止盈功能,便于精确管理订单和资金分配。

日本的新刺激时代是否推动了下一次全球套利贸易繁荣?

日本的扩张性财政立场和超低利率可能会重振全球套利贸易。

是的——分析师表示,日本的扩张性财政立场和超低利率可能会重振全球套利交易。随着日元跌至七个月低点,美元/日元跌至七个月低点 爆发 在151以上,交易者再次借入日元来追逐更高的收益率 资产。随着市场将155作为下一个里程碑,东京现在面临着越来越大的捍卫其货币的压力。除非日本银行(BoJ)转向更紧缩的政策或直接进行干预,否则日元融资的交易可能会在2025年之前继续推动全球风险偏好。

关键要点

- 由于日元再次疲软和全球风险偏好情绪,美元/日元触及151.00上方的七个月高点。

- 高市早苗的支持刺激政策提高了人们对大规模财政支出的预期,推迟了日本央行的紧缩政策。

- 随着投资者廉价地借入日元投资国外高收益资产,套利交易活动再起。

- 东京警告说,波动性过大,但市场仍在测试日本的干预门槛。

- 除非日本央行大幅调整或政府协调干预,否则美元/日元可能会跌破155。

日本2025年财政刺激措施和日元的下滑

日本的政治转变正在给日元带来新的下行压力。在高市早苗当选自民党(LDP)新领导人之后,投资者预计她的政府将增加公共支出以支持增长。

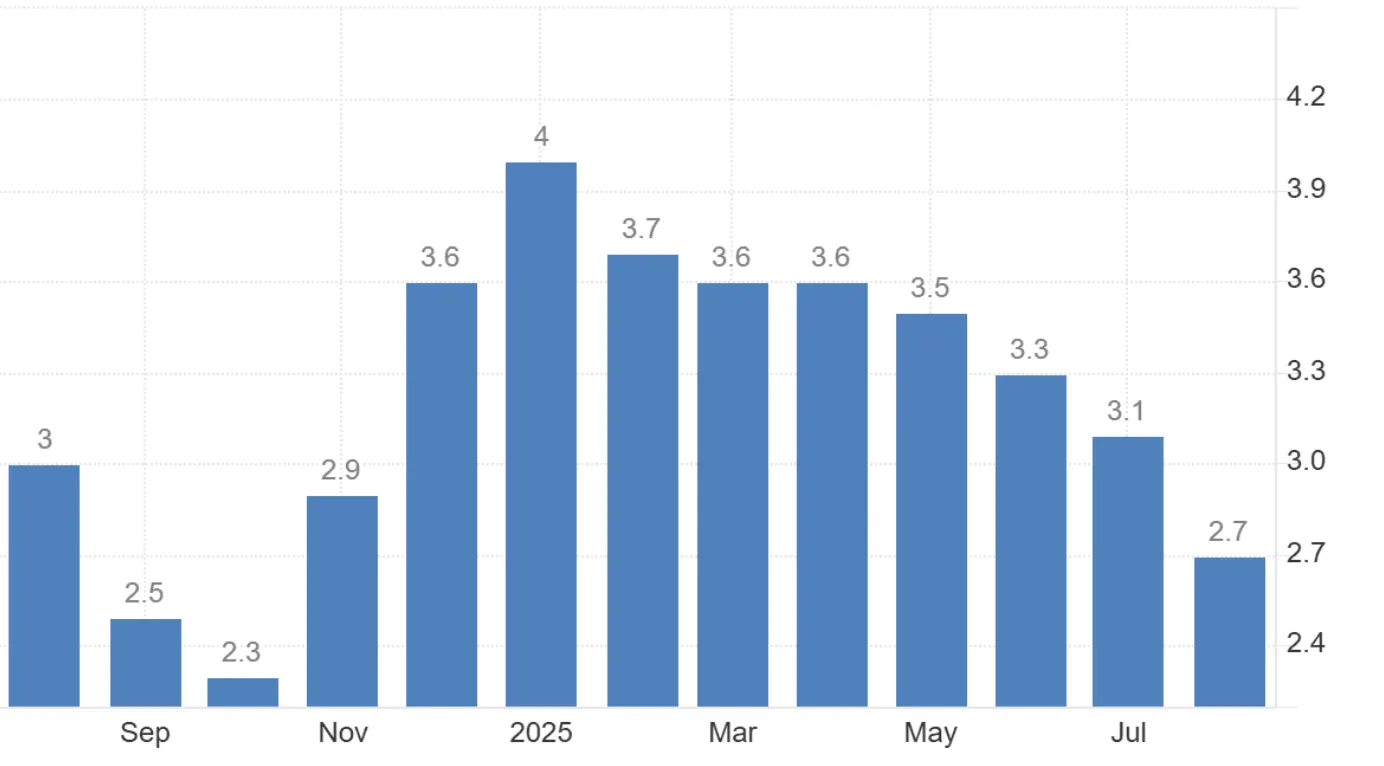

尽管该战略可以刺激经济,但它引发了财政可持续性的担忧,并使日本央行的通胀控制工作复杂化。日本8月份的通货膨胀率为2.7%,仍高于2%的目标,这表明应保持紧缩政策。

日本的通货膨胀率

然而,预期正朝着相反的方向发展:现在,市场认为日本央行在10月30日之前加息的可能性只有26%,低于高市获胜前的60%。

日本银行利率

这种前景的转变降低了以日元计价的投资的吸引力,并推动了资本流向高收益市场,加速了日元的下跌。

随着高市冲击市场,日元交易成为焦点

套利交易再次成为市场关注的焦点。由于日本的利率接近零,交易者正在借入日元购买收益率较高的经济体的资产,例如美国或澳大利亚。

当全球化时,这种策略就会蓬勃发展 风险 胃口很高,2025年股市的上涨提供了完美的背景。纳斯达克、标准普尔500指数和日本日经225指数最近均创下历史新高,反映了投资者的广泛信心。同样的乐观情绪削弱了日元的避险需求,强化了其作为世界首选融资货币的作用。

这种动态反映了2000年代中期套利贸易的繁荣,当时日元疲软推动了全球的投机性投资——直到日本央行的政策突然转变扭转了这一趋势。但是,就目前而言,日本的鸽派货币立场和财政扩张使该战略得以延续。

交易洞察:当波动率低且利差较大时,套利交易是有利可图的,但是当市场情绪发生变化时,套利交易可能会急剧平息。要了解有关在动荡市场中交易的更多信息,请访问我们的 市场波动指南。

东京的困境:干预还是容忍下滑

日本财务省陷入了熟悉的困境。美元/日元目前高于151,交易者正在关注政府干预的迹象——历史上是在汇价接近150—152时触发的。

财政大臣加藤胜信重申日本准备应对 “过度波动”,但市场仍然持怀疑态度。除非得到货币政策调整的支持,否则干预措施既昂贵又短暂。由于高市政府倾向于财政扩张,仅靠口头警告不太可能阻止日元抛售。

这给东京留下了两种选择:直接干预,冒着有限的成功风险,或者等待并希望市场稳定——这是一种冒险的选择,因为投机性头寸严重偏向美元/日元多头。

美国因素:尽管有不利因素,美元仍保持弹性

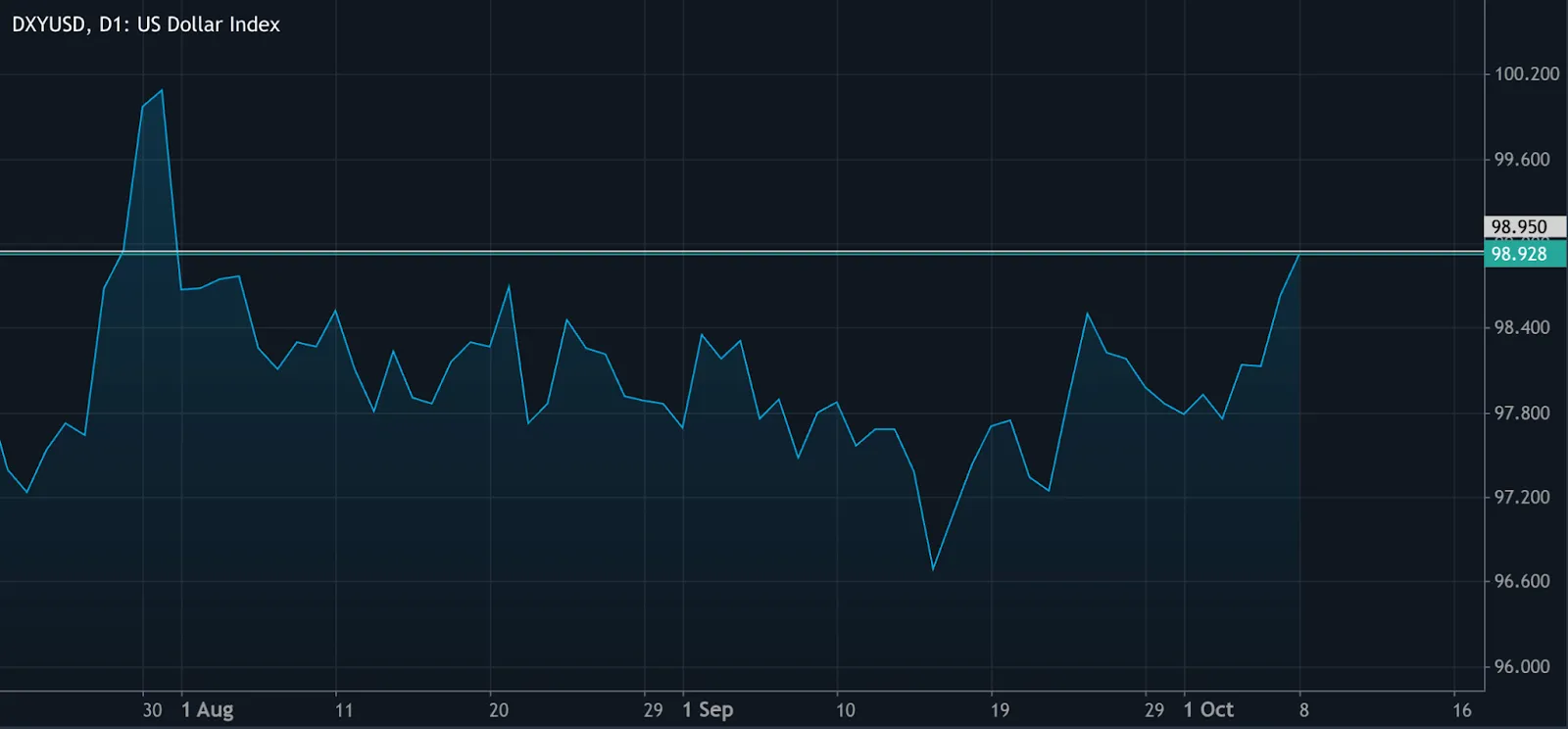

即使面临国内挑战,美元仍然坚挺。尽管政府持续关闭,而且预计 美联储 降息——市场认为10月份降息25个基点的可能性为95%,12月降息的概率为84%——美元继续受益于避险需求。

DXY指数保持在98以上,这反映了市场的观点,即美国资产仍然比日本更稳定。

结果:即使是疲软的美元兑日元也显得强劲,这使美元/日元保持良好的支撑。

直到 美联储 加速宽松政策或日本央行收紧政策,两个经济体之间的收益率差距将继续巩固日元的疲软。

什么能改变这种趋势?

有几个触发因素可能会逆转或减缓日元的下跌:

- 日本央行的政策重点: 鹰派声明或意外加息可能会震惊市场并提振日元。

- 协调干预: 财政部和日本央行的联合行动可能会带来更大幅度、更持久的反弹。

- 全球避险事件: 股市的重大调整或地缘政治的爆发可能会恢复避险需求。

- 美国更快的降息: 鸽派的美联储可能会缩小收益率差异并抑制美元/日元的势头。

但是,如果没有这些催化剂,日元的疲软似乎将继续下去。

美元日元技术见解:美元/日元关注155

在撰写本文时,日线图上的买入压力显而易见,该货币对在152.36附近处于价格发现模式。成交量数据显示了买家的主导地位,而卖方尚未表现出足够的信心来挑战这一趋势。

如果抛售压力增加,日元的回升可能会引发向147.10和146.24支撑位的回调。但是,如果看涨势头持续下去,美元/日元可能会将涨势扩大至155,创下2025年的潜在新高。

技术面要点:趋势仍然看涨,但有所加剧 挥发性 接近干预水平意味着交易者应该管理 职位大小, 保证金使用情况,以及 杠杆作用 小心曝光。

交易者可以使用以下方式监控这些美元/日元水平 派生 MT5 先进的制图工具,用于精确的进入和退出时间。

日元投资影响

对于交易者而言,政策分歧仍然是推动美元/日元的关键主题。

- 短期策略:只要151保持支撑位,逢低买盘可能保持利好,但交易者应密切关注东京的言论。

- 中期定位:保持灵活性可能是有利的——干预或政策意外可能会引发急剧逆转。

- 跨市场影响: 套利交易的回报不仅限于外汇,有可能提振由廉价日元借贷资助的全球股票和债券流动。

我们的外汇 交易计算器 可以帮助确定套利交易策略的最佳头寸规模、保证金要求和潜在回报。

除非日本尽快收紧政策,否则2025年可能标志着全球套利交易的全面回归,以及日元长期疲软。

2025年黄金价格预测:黄金会突破4,000美元并重新定义对货币的信任吗?

随着央行的买入、ETF的流入以及明显的去美元化推动,黄金已成为2025年的终极 “信托对冲工具”。

黄金接近4,000美元大关, 交易价格约为每盎司3,970美元 -这是历史上的最高水平。今年迄今为止,涨幅超过50%,反映了更深层次的全球趋势:投资者正在从纸币转向有形价值。随着央行的买入、ETF的流入以及明显的去美元化推动,黄金已成为2025年的终极 “信托对冲工具”。

关键要点

- 迄今为止,黄金价格飙升了50%,测试了3,970美元/盎司,这是有史以来最强的收盘价。

- 中央银行的购买量:每月约80吨(世界黄金协会,2025年)。

- ETF 流入:2025 年上半年+200 吨(彭博金融有限责任公司)。

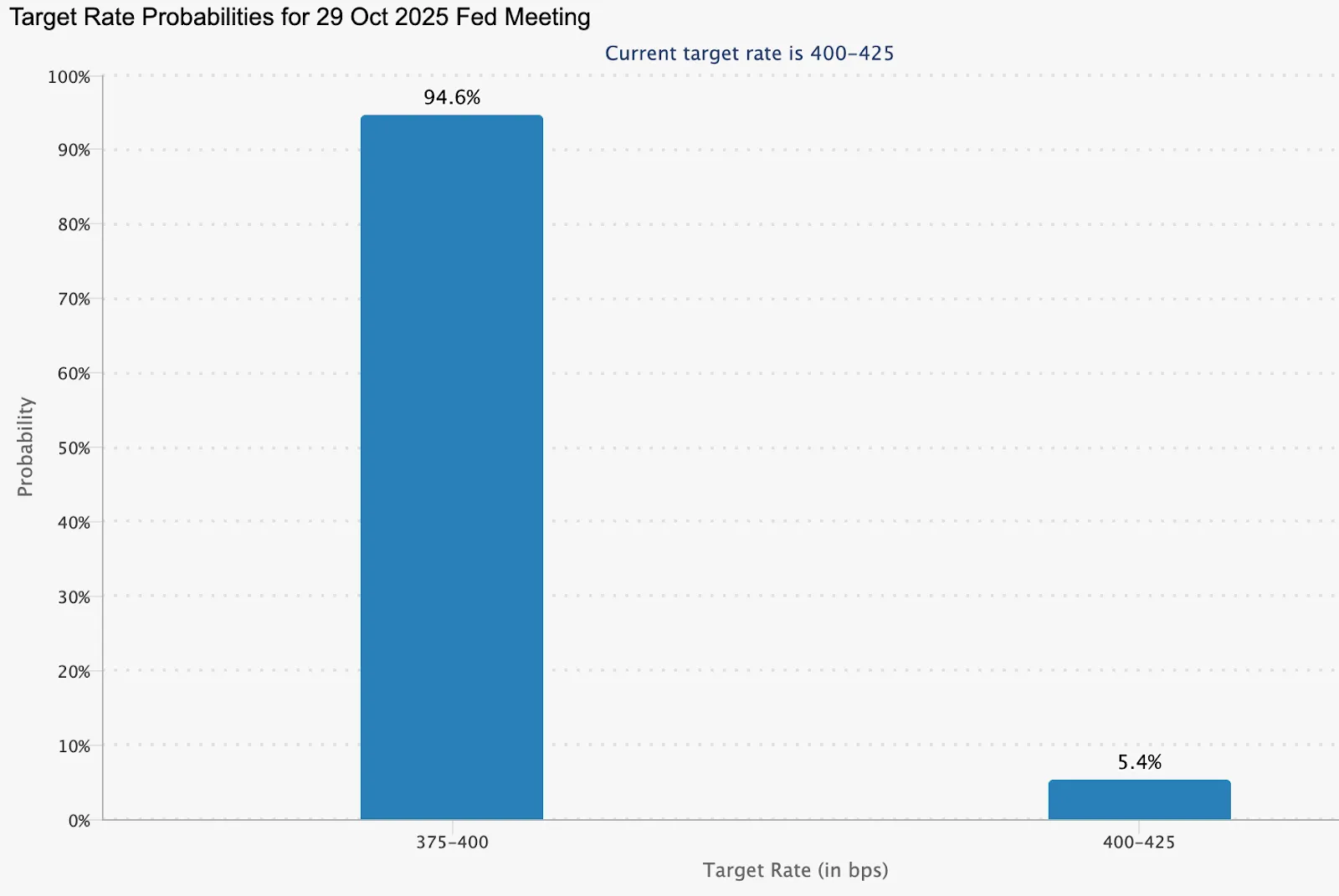

- 美联储降息概率:94.6%(CME FedWatch工具)。

- 瑞银的目标:4,200美元;高盛:到2026年为4,900美元。

- 宏观主题:去美元化和对法定货币的信任度下降。

黄金创纪录的涨势——是什么推动了它

2025年黄金的涨势 始于3月,当时价格突破了3,000美元大关,然后在4月突破了3500美元,到9月突破了3,800美元。每次突破都得到了持续的ETF流入和央行需求的支持,这两者共同构成了结构性购买压力。

彭博社的数据显示,黄金支持的ETF在2025年上半年增长了200吨,这是自2020年以来的最大涨幅。交易员还增加了对SPDR黄金股票ETF的看涨敞口,增强了机构势头。

同时,较低的利率使黄金相对于收益资产更具吸引力。美联储在9月份下调25个基点,以及对10月份再次下调的预期,继续削弱美元,刺激对避险资产的需求。

央行购买黄金:去美元化对黄金的影响

世界黄金协会(WGC)的数据显示,亚洲、中东和拉丁美洲的中央银行正在以创纪录的速度购买黄金——今年平均每月80吨。

高盛预测,央行每月70-80吨的需求将持续到2026年,这表明储备将从美元转移出去的长期再平衡。

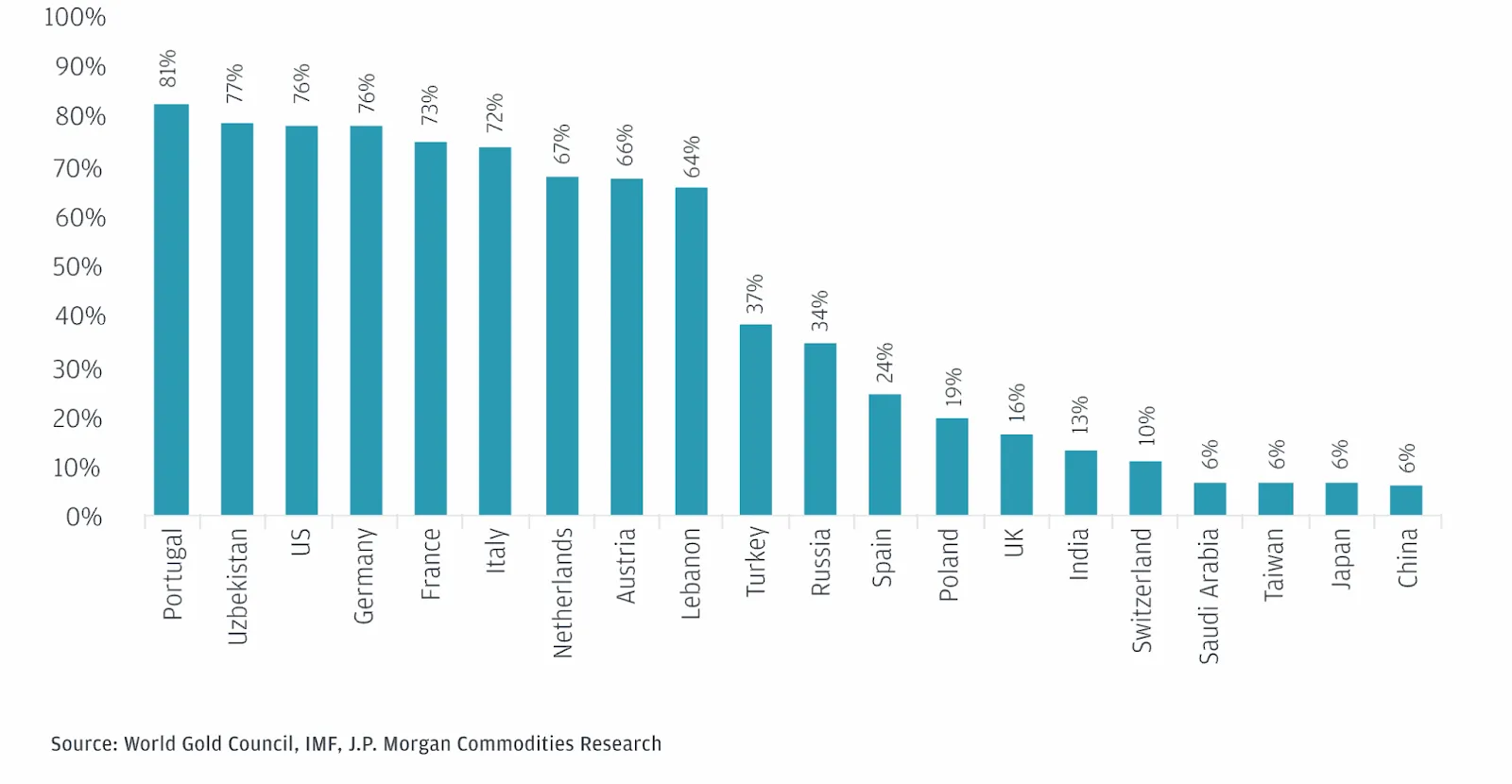

黄金占部分中央银行总储备持量的百分比

这种转变是更广泛的去美元化趋势的一部分,因为新兴经济体对冲财政 挥发性 和地缘政治冲击。西方机构投资者纷纷效仿,在全球不确定性中使用黄金作为稳定支柱。

摩根大通指出,在过去几年中,CB并不是唯一增加黄金持有量相对份额的CB。在金融黄金市场上,投资者的期货头寸仍然很长,预计未来价格将上涨。按实际价值计算,COMEX黄金——金属交易的主要期货和期权市场——的非商业期货和期权多头头寸在2024年创下新高。

宏观背景:压力下的信任

9月份的美国政府关闭使官方经济数据暂停,迫使市场依赖私人估计。美国广播公司新闻报道说,这种中断如果持续下去,可能会使第四季度的GDP减少多达2.4个百分点。

在数据封锁期间,美联储面临更高的不确定性,这促使市场偏爱黄金等稳定资产。

在欧洲和亚洲,较高的债券收益率、财政紧张和政治波动进一步强化了人们的说法,即黄金不仅是通胀对冲工具,还是一种信托对冲工具。

4,000 美元是上限还是只是一个检查点?

分析师意见不一。

- 瑞银预计到年底将达到4,200美元。

- 高盛将其2026年的目标上调至4,900美元。

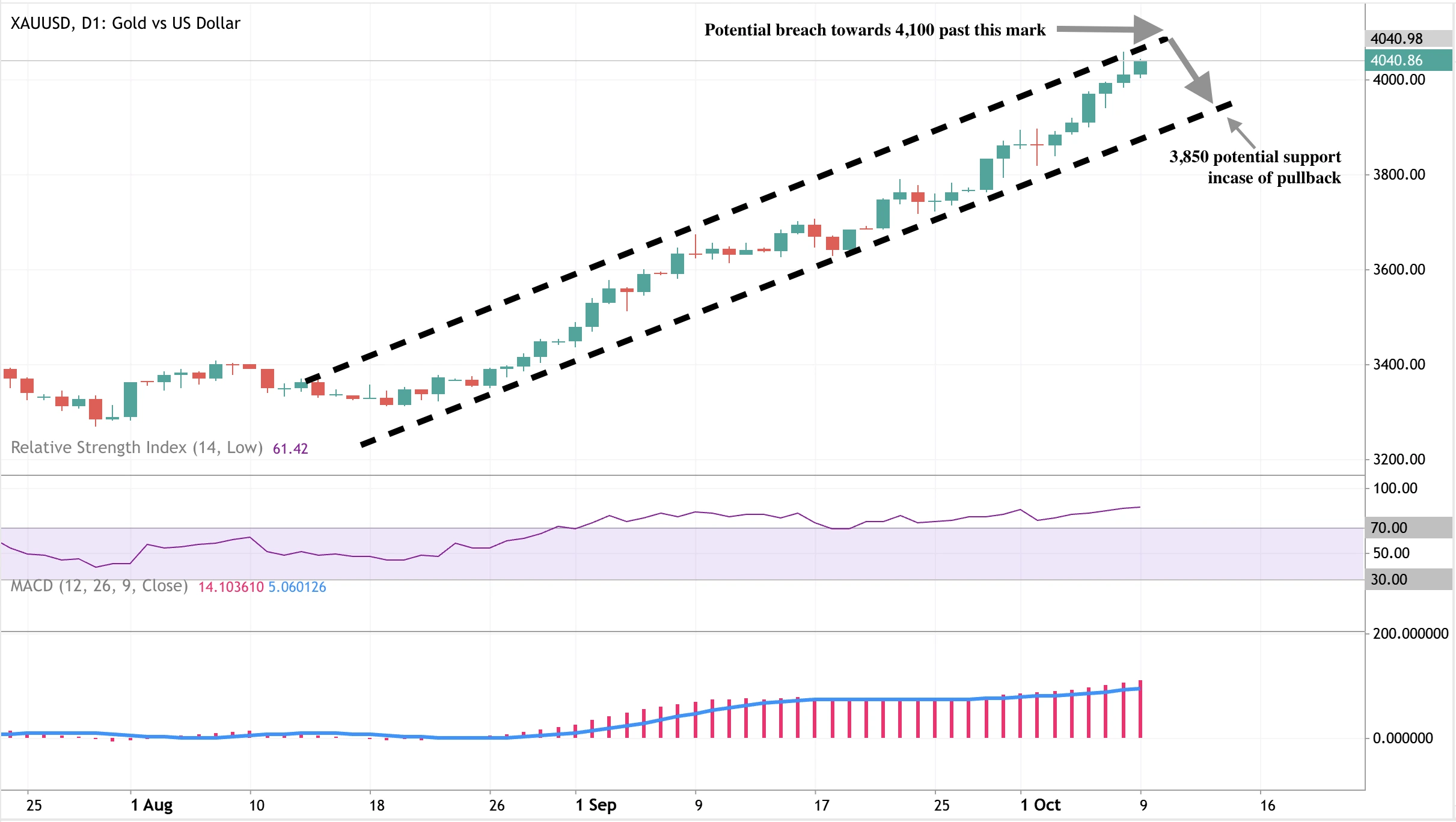

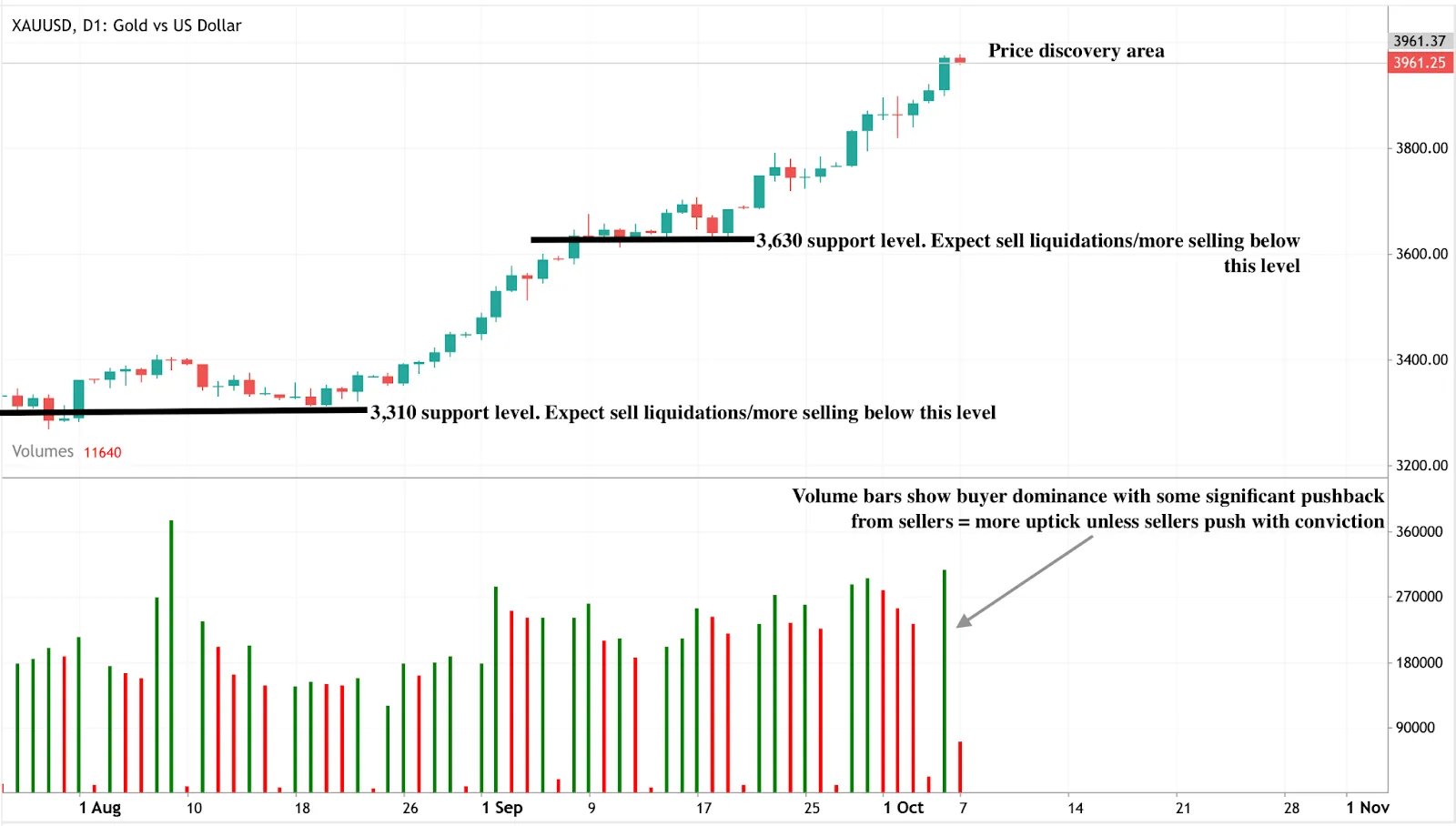

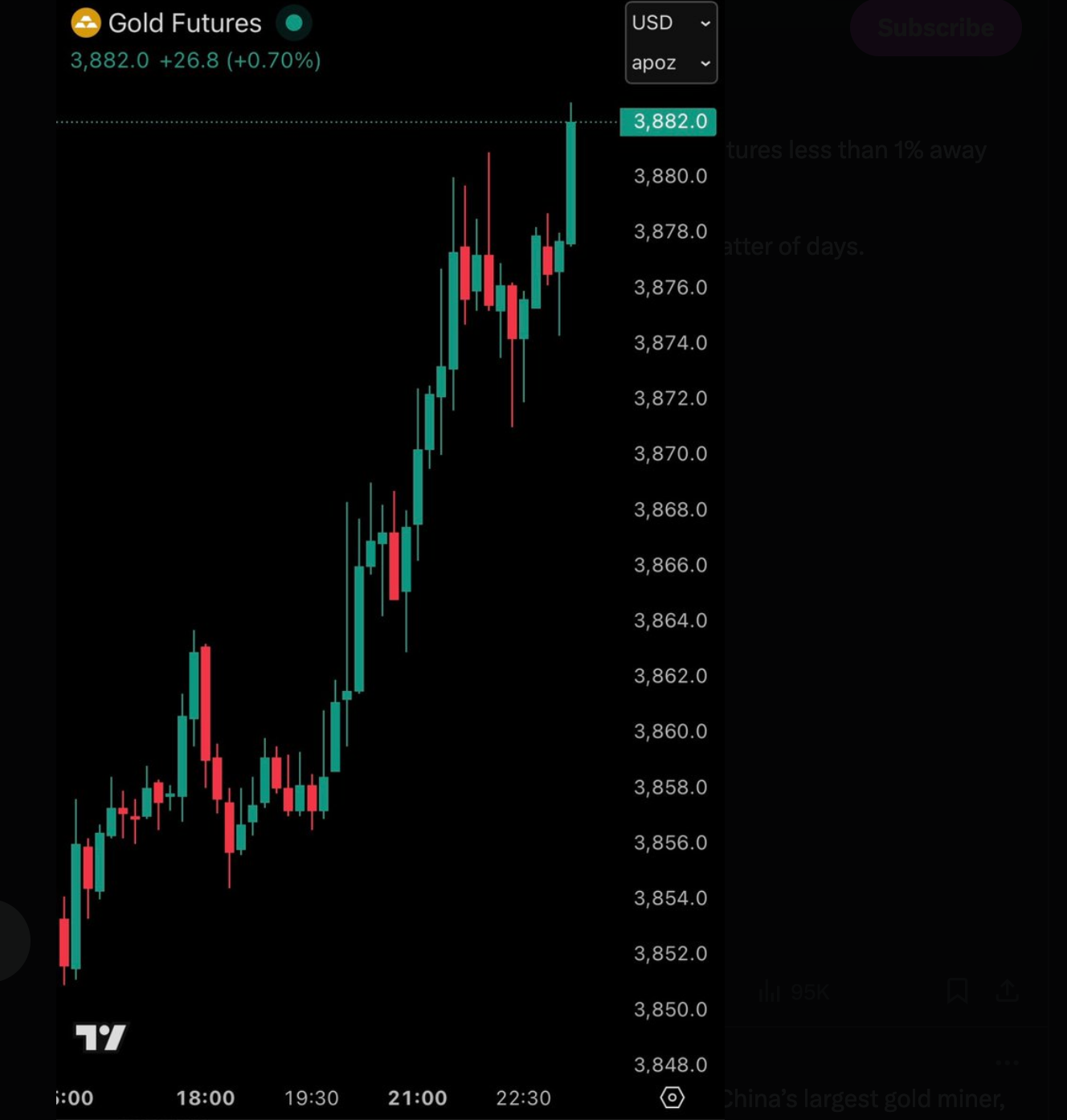

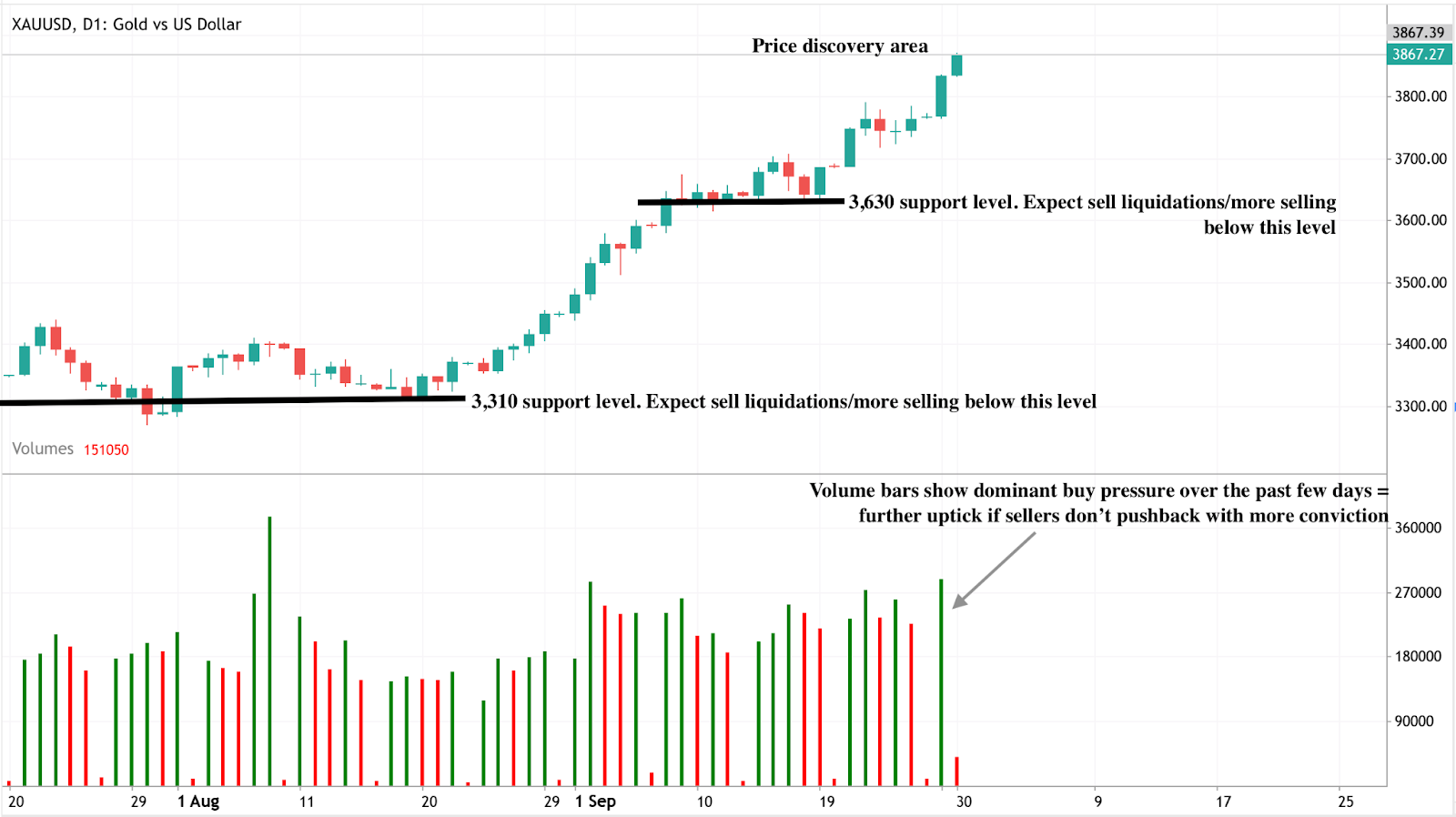

技术数据来自 Deriv MT5 显示出强劲的买入量,尽管短期内有可能在3,970美元至4,000美元附近盘整。如果买家保持该区域,则突破可能会将金价推高至4,200美元以上。支撑位保持稳定,分别为3,630美元和3,310美元。

黄金技术水平(Deriv MT5 日线图)

从恐惧交易到信仰贸易

2025年黄金的飙升不是对恐慌的反应,而是对信心的重新定价。正如一位策略师所说: “这不是危机举动。市场承认纸质承诺有局限性。”

持续的通货膨胀、不断增加的赤字和地缘政治的不稳定削弱了人们对法定体系的信心。黄金已成为金融信誉的新基准,既是避风港,又是战略储备资产。

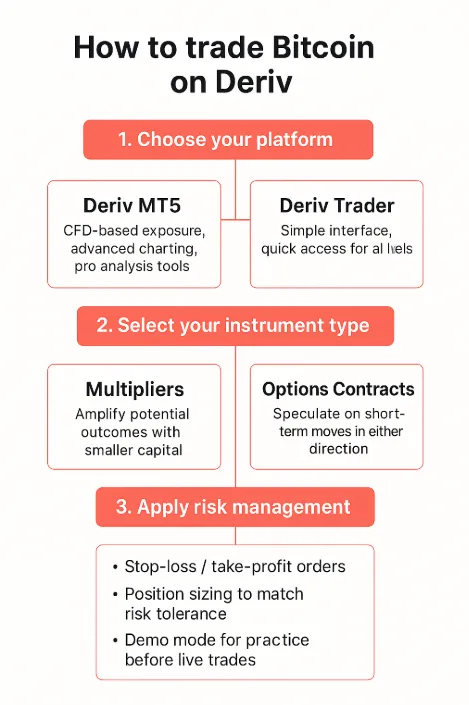

如何在 Deriv 上交易黄金

第 1 步:选择您的平台

选择适合您交易风格的 Deriv 平台:

- Deriv MT5 — 使用先进的图表和专业分析工具进行基于差价合约的风险敞口。

- 衍生交易者 — 使用简化、直观的界面进行固定时间交易。

- Deriv cTrader — 用于深度流动性、高速执行和专业级订单管理。

第 2 步:选择您的乐器类型

选择与您的交易目标相匹配的产品:

- 差价合约(差价合约)——利用杠杆交易金价上涨或下跌。

- 乘数 — 用较小的资本控制较大的头寸,同时限制下行空间。

- 固定时间合约 — 使用预定义的支付对短期价格走势进行推测。

第 3 步:应用风险管理

在进入交易之前保护您的资本:

- 设置止损和止盈订单。

- 使用 Deriv 根据您的风险承受能力计算头寸规模 交易计算器。

- 在上线之前,在演示模式下练习策略。

第 4 步:执行您的交易

准备就绪后,在您选择的Deriv平台上进行黄金交易。监控未平仓头寸,审查利润使用情况,并在价格走势展开时调整订单。

黄金技术见解:黄金走向何方?

高盛预计,到2026年中期,黄金可能达到每盎司4,000美元,到2026年12月可能达到每盎司4,900美元。

另一方面,摩根大通预计,2025年第四季度黄金的平均价格将达到每盎司3675美元,到2026年第二季度将接近4,000美元,这主要是受央行的购买和持续的市场不确定性的推动。值得注意的是,看涨的分析师预测,如果目前的趋势继续下去,到2030年,价格可能会高达每盎司1万美元,尽管这种情况取决于持续的全球经济脆弱性和地缘政治的不稳定性。

一些技术指标表明,黄金处于 “极度超买” 区域,这使得在进一步上涨之前可以进行短期价格修正。关键支撑位目前在3,800美元以上,阻力位在3,900美元和4,000美元左右,如果央行需求放缓或地缘政治紧张局势缓解,则存在下行风险。

比特币供应短缺推动2025年突破12.5万美元

比特币升至12.5万美元上方标志着多种看涨力量的交汇。

比特币升至12.5万美元上方标志着多种看涨力量的交汇点——供应紧缩、机构资金流入增加,以及全球经济不确定性下投资者信心得到恢复。随着交易所的代币数量目前处于六年来的最低水平,宏观 “贬值交易” 势头增强,比特币的最新涨势既反映了结构性短缺,也反映了资本流向数字资产的转移。尽管如此,关于此举是直接延伸至15万美元还是先暂停整合,仍然存在疑问。

关键要点

- 在10月5日星期日的亚洲时段中,比特币创下了近125,700美元的历史新高,市值升至2.5万亿美元,高于亚马逊,收于白银。

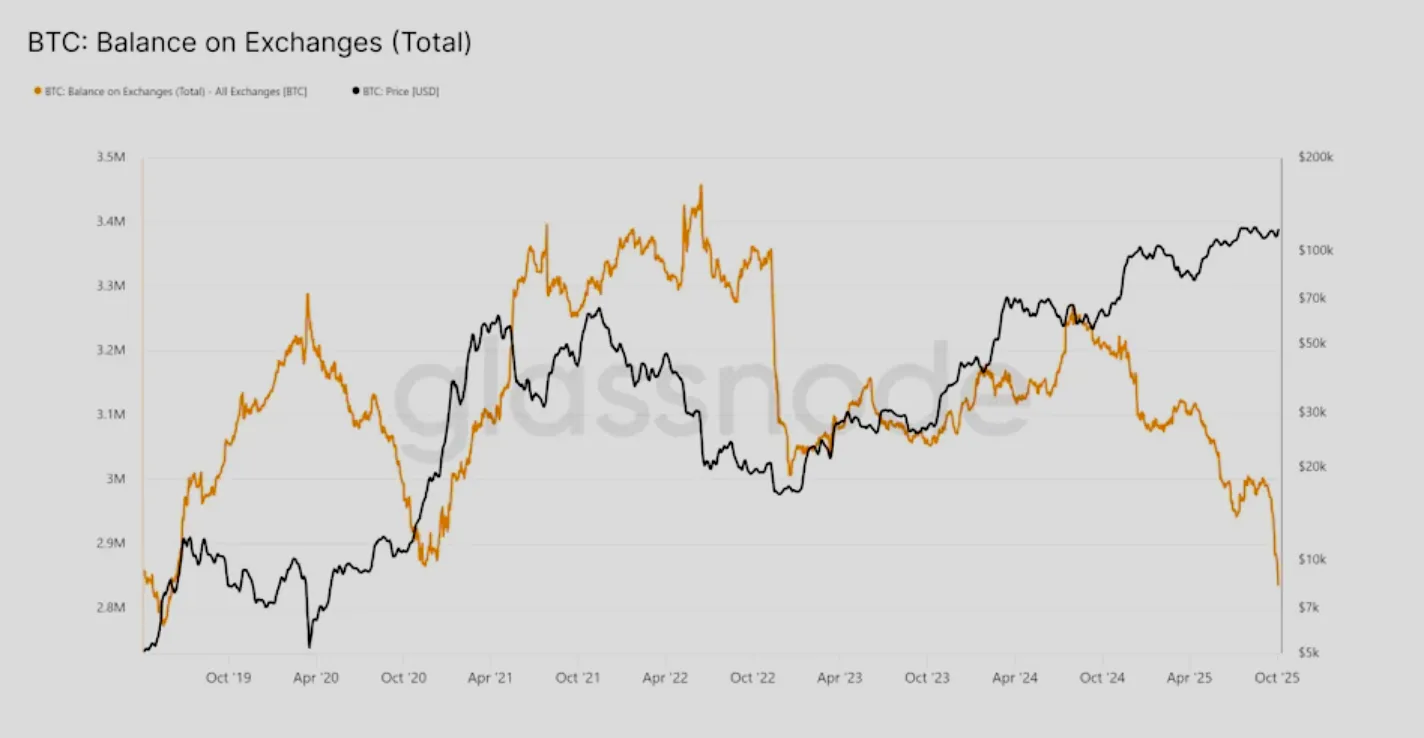

- 交易所余额已降至283万比特币,为六年来的最低水平,这表明了长期投资者的积累。

- 机构流入加密ETF和国库资产支持了持续的需求。

- 分析师强调了 “贬值交易” ——随着投资者对冲债务、通货膨胀和美元疲软,对比特币的需求不断增加。

- 成交量的增加和销售压力的减少表明结构强度,而不是泡沫。

- 12万美元仍然是维持中期势头的关键价格水平。

比特币供应短缺有助于创下历史新高

比特币攀升至125,400美元左右的历史新高,标志着其17年历史上的关键时刻。与过去的涨势不同,这种上涨主要不是由于 杠杆作用 或者投机狂热。来自CoinGlass和Swissblock的交易所数据显示,可供交易的比特币供应量已降至仅283万枚硬币,为2019年以来的最低水平。

这种收缩意味着即使需求增加,可供出售的代币也越来越少,这为价格上涨创造了经典的设置。自9月以来,长期持有者和机构资金的积累稳步吸收了市场供应,帮助比特币从早些时候跌至11万美元以下的跌势中恢复过来。

对于希望从这些变化中获利的交易者来说, 交易比特币 on Deriv 提供了在不拥有标的资产的情况下对价格走势进行投机的机会——可在 Deriv MT5 和 衍生交易者 平台。

需求吸收和真实投资者信心

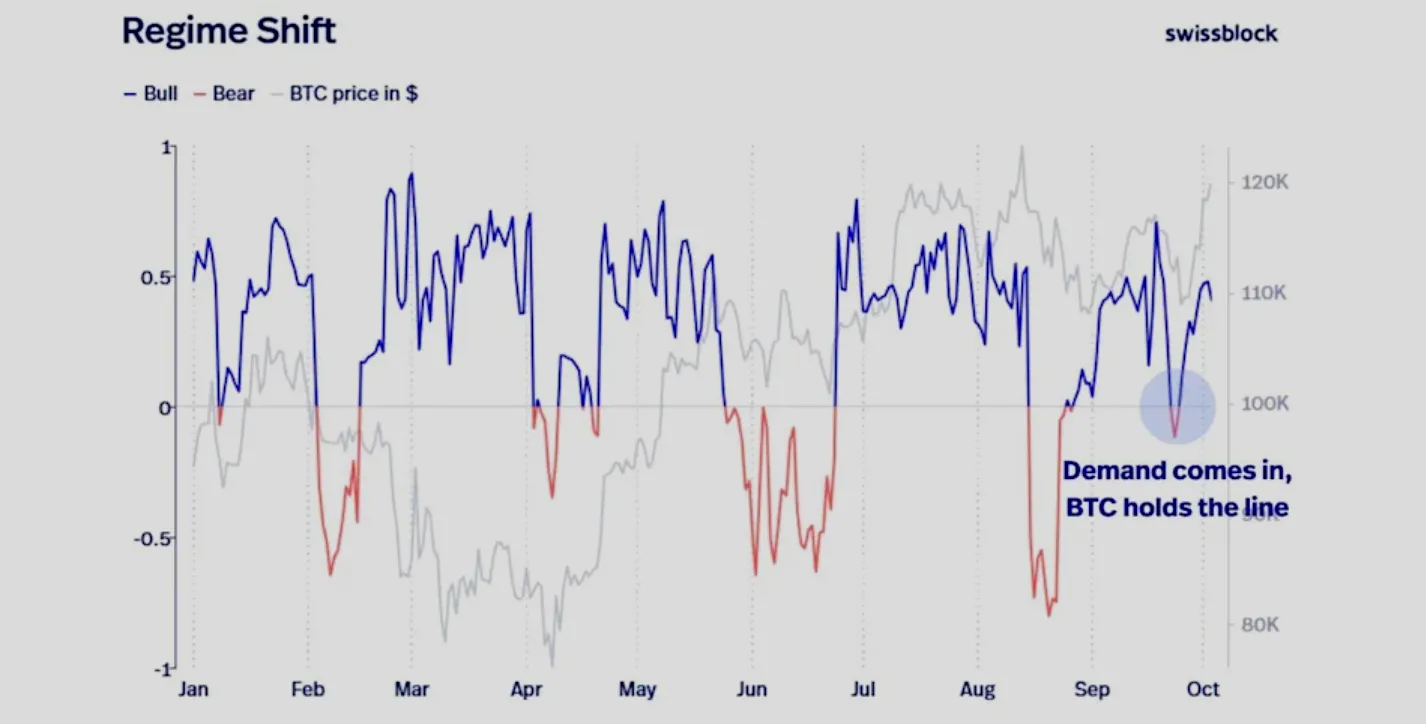

根据Swissblock的牛熊指标,比特币的涨势是由真正的需求而不是短期投机支撑的。即使在回调期间,买盘压力也一直超过卖出。该公司的结构变化指标——衡量趋势信念的指标——在修正期间保持向上,这凸显了市场是由积累而不是炒作推动的。

机构活动是另一个催化剂。自年中以来,流入加密ETF和国库配置的资金大幅增加,在美国监管立场更加友好的情况下,大型资产管理公司增加了风险敞口。

比特币贬值交易成为焦点

摩根大通分析师将当前的环境描述为 “贬值交易”,散户和机构投资者都通过黄金和比特币等资产对冲货币风险和财政失衡。

该叙述得到以下支持:

- 美国和欧洲不断增加的政府债务和财政压力。

- 美元疲软放大了比特币的相对实力。

- 从全球选举到政策波动,地缘政治的不确定性加剧。

综上所述,这些因素增强了比特币作为价值储存替代品的吸引力,或者像分析师所描述的那样,是 “数字黄金”。

就背景而言,类似的动态也在驱动 黄金近期的突破 并重新开始关注 石油市场逆转 -两者都反映了投资者在高负债环境中对实物资产的需求。

来自机构的比特币 ETF 流入也是一个驱动力

特朗普政府领导下的美国政策转变——包括2025年中期通过的三项支持加密的法案——激发了整个金融市场的信心。机构投资者的回应是,新推出的加密ETF的资金流入量创历史新高,而企业国债已开始治疗 比特币 作为长期储备资产。

这种结构的变化降低了市场的投机性质。与2021年不同,当今的买家主要是长期参与者,这使得需求基础更加稳定,单位成交量的波动性降低。

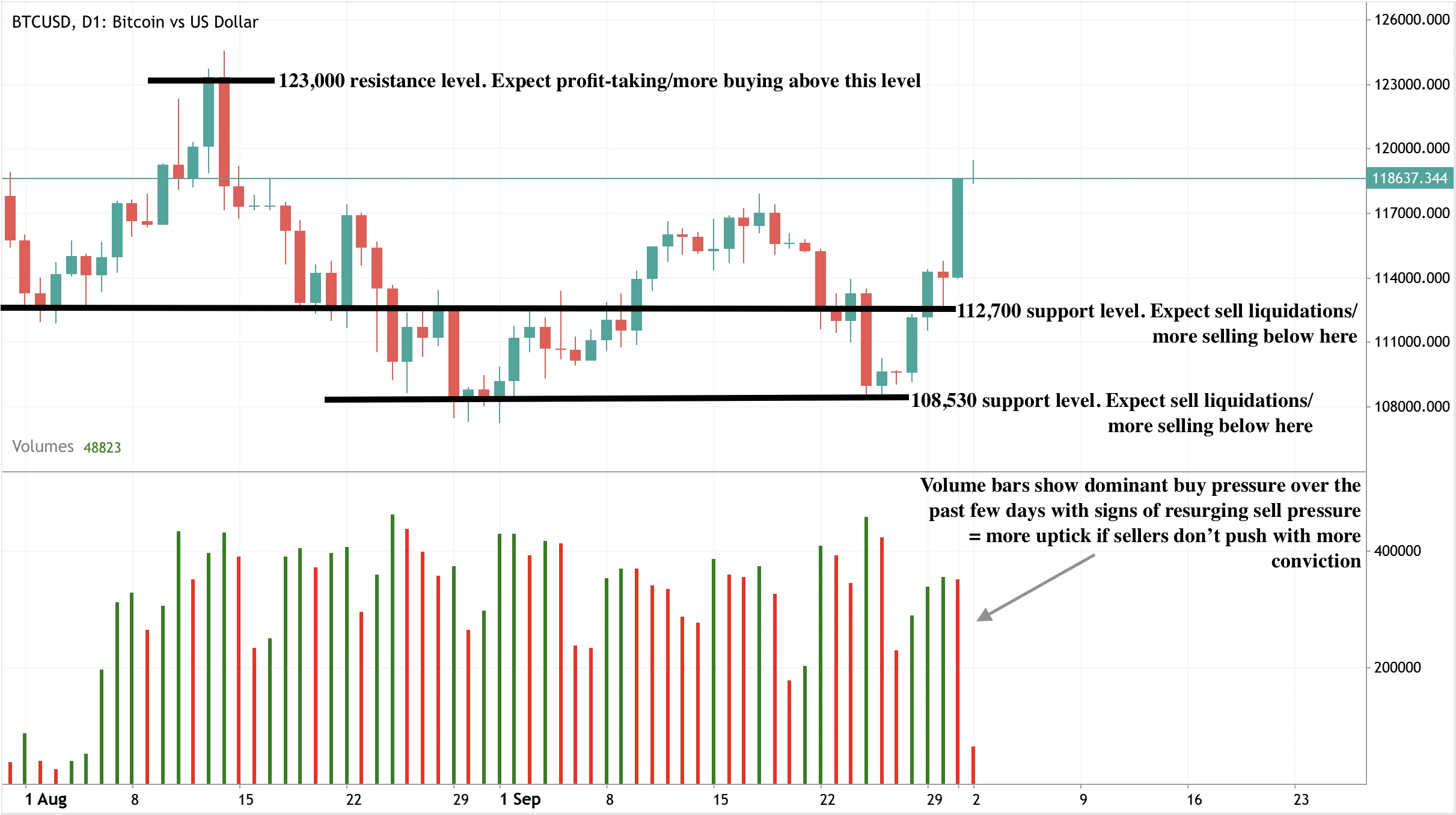

比特币的技术阻力和支撑位

在撰写本文时,比特币价格正在从124,600美元的阻力位反弹,这表明价格可能出现逆转。但是,成交量柱显示出强劲的买入压力,几乎没有卖家的阻力,这表明可能进一步上涨。

如果阻力位放缓导致回调,比特币可能会在112,700美元和108,430美元附近找到支撑——该水平与之前的盘整区域和机构买入兴趣一致。

对于监控这些技术水平的交易者来说,Deriv's 交易计算器 可以帮助估算不同账户类型的潜在利润、利润率和点值。

市场前景和价格情景

如果交易所余额仍然紧张,ETF继续流入,则比特币可能在中期内测试15万美元。但是,随着交易者消化收益并重新评估头寸,短期内可能会出现冷静。

- 看涨案例:持续的机构资金流入、稳定的宏观环境和低交易所供应量可能会将比特币推高至年底前15万美元。

- 中性案例:在12万美元至13万美元之间的一段盘整期,反映了快速升值后的市场消化。

- 看跌案例:尽管强劲的结构性需求限制了更深的下行空间,但跌破12万美元将预示着势头减弱。

对投资的影响

对于交易者来说,短期的设置有利于谨慎的乐观情绪。

- 短期:如果势头保持不变,在12万美元至13万美元之间盘整将提供有吸引力的进入区域。

- 中期:持续的ETF流入和供应不足可能会在几个月内触发向1.4万美元至15万美元的走势。

- 风险因素:美元大幅反弹或机构参与度下降可能会减缓势头。

长期投资者应注意,比特币的六年交易所供应低点表明市场将从根本上紧缩——这种结构历来早于主要的价格扩张阶段。

在 Deriv 平台上交易比特币稀缺性

希望从比特币供应紧缩中获利的交易者可以使用Deriv的工具套件,这些工具专为在多个市场条件下提供灵活性、速度和精确度而设计。

- 在Deriv MT5或Deriv Trader上交易比特币差价合约,在不拥有标的资产的情况下对价格的上涨和下跌进行投机。

- 使用乘数来放大短期价格走势,同时限制下行空间。这对于高波动阶段的盘中交易非常理想。

- 在Deriv MT5上应用RSI、MACD和移动平均线等技术指标,确认关键阻力和支撑位(例如124,600美元和112,700美元)附近的动量趋势。

- 将Deriv的交易计算器与实时加密图表相结合,以评估每种交易设置的利润、点值和潜在利润。

这些工具使交易者能够应对比特币供应紧缩的局面,并利用波动性,无论是准备继续保持至15万美元还是短期修正。

英特尔股价飙升55%:政治支持能否推动突破40美元?

如果没有证据表明英特尔可以缩小与AMD和台积电的差距或使其代工厂盈利,一旦乐观情绪消退,涨势就有可能暂停。

英特尔的涨势势头强劲,但能否维持在40美元以上取决于执行力而不是政治。美国政府的支持、英伟达和软银的数十亿美元投资以及对包括与AMD谈判在内的新合作伙伴关系的猜测,推动了股价飙升至37美元,在短短六周内反弹了55%。这些驱动因素可能在短期内测试40美元。但是,如果没有证据表明英特尔可以缩小与AMD和台积电的差距或使其代工厂盈利,一旦乐观情绪消退,涨势就有可能暂停。

关键要点

- 英特尔 该股自9月初以来上涨了55%,为18个月来的最大涨幅,周四收于37.30美元。

- 特朗普为期6周的投资增长了80%,而美国政府10%的股份已从89亿美元增长到160亿美元。

- 英伟达(50亿美元)、软银和苹果的利息增加了复苏故事背后的机构影响力。

- AMD的谈判增加了英特尔为其长期竞争对手生产芯片的可能性,这是半导体格局的重大转变。

- 首席执行官Lip Bu-Tan在英特尔经历了历史上最糟糕的一年(2024年为-60%)和大规模裁员之后接任。

- 分析师仍然存在分歧:花旗称英特尔为 “卖出”,认为代工业务是一种拖累,尽管投资者认为会出现转机。

英特尔政府的投资增强了信心

英特尔的涨势与政治和工业支持直接相关。8月,特朗普政府就英特尔10%的股权进行了谈判,以每股20.47美元的价格收购了4.333亿股股票,价格为89亿美元。该股份为37美元,目前价值近160亿美元。

政府股权收购由最初在拜登领导下分配的CHIPS和科学法案拨款资助,这突显了两党对半导体事关国家安全的认可。英特尔已经从CHIPS拨款中获得了22亿美元,另有57亿美元即将到来,另外还有32亿美元来自一项单独的计划。

对华盛顿而言,英特尔的生存和复苏不仅仅是市场问题,还涉及在中美紧张局势升级的情况下将生产转移到岸并减少对台湾台积电的依赖。这种政治层面为英特尔提供了大多数公司所缺乏的安全网。

英特尔与英伟达的交易和其他私营部门的代言增加了动力

这种激增也是由重量级私人投资者推动的:

- 英伟达在9月份投资了50亿美元,在未来的数据中心和个人电脑中将英特尔CPU与Nvidia GPU捆绑在一起。此举增强了英特尔在人工智能和计算基础设施中的重要性。

- 软银在2025年初成为股票投资者,提供资本多元化和资产负债表实力。

- 据报道,苹果正在考虑建立合作伙伴关系,有人猜测未来的产品生态系统可能涉及英特尔的制造。

这些事态发展帮助这家公司恢复了乐观情绪,就在一年前,该公司在多年落后于AMD和台积电、大规模裁员以及考虑出售其铸造部门之后被注销。

尽管如此,一些分析师还是淡化了英伟达的投资。凭借670亿美元的现金,对Nvidia而言,50亿美元的承诺微不足道,它不一定能解决英特尔在处理器或人工智能芯片方面的性能差距。

英特尔与 AMD 的合作伙伴关系:潜在影响

英特尔涨势最有趣的催化剂之一是有报道称,英特尔和AMD正在就让AMD成为代工客户进行初步谈判。

这样的协议将是历史性的——两个主要竞争对手合作。对于英特尔来说,它可以验证其代工模式,从而帮助一个长期无利可图的部门获利。对于AMD而言,它将使生产多样化,远离台积电,台积电在先进节点制造方面的主导地位使该行业面临台湾的地缘政治风险。

但是,这些会谈还处于初期阶段。关于AMD的产量可能会转移多少,以及作为交易的一部分,AMD是否会直接投资英特尔,仍然存在疑问。目前,这个故事与其说是收益催化剂,不如说是情绪驱动力。

在英特尔经历了最糟糕的一年之后,领导层重置

英特尔的转型工作正在新的领导层的领导下展开。帕特·盖尔辛格离职后,Lip Bu-Tan于12月出任首席执行官。他的任命是在英特尔2024年经历了有记录以来最糟糕的财年之后作出的,当时由于供应链中断、激烈的竞争和战略失误,股价下跌了60%。

该公司经历了大规模裁员、资产审查和内部重组。这种痛苦的重启,加上政府和机构资本,使英特尔有可能出现反弹,但也为执行设定了很高的门槛。

怀疑论者强调持续的风险

尽管出现反弹,但怀疑论者警告说,英特尔的基本面尚未赶上其价格:

- 花旗分析师克里斯托弗·丹尼利将英特尔的评级下调至 “卖出”。他认为,英伟达的50亿美元 “没什么大不了的”,不会实质性地改变英特尔的竞争地位。

- 英特尔在CPU方面仍然落后于AMD,在人工智能芯片方面落后于英伟达。

- 英特尔的代工业务仍在亏损,继续走这条路可能会使其陷入业绩不佳的循环。

- 一些分析师认为,英特尔可以通过完全退出代工业务来释放更多价值。

这个熊市案例凸显了紧张局势:如今,英特尔的估值是基于希望、政治和伙伴关系,而不是经过验证的执行力。

市场影响和价格情景

动量 表明英特尔可能在短期内突破40.00美元。政府的支持、机构投资和AMD的叙事为短期交易者提供了强劲的动力。

但是可持续性取决于英特尔的能力:

- 展示人工智能和数据中心产品的进展。

- 将政府和私人支持转化为盈利能力。

- 缩小与AMD和台积电在先进芯片制造领域的性能差距。

否则,一旦乐观情绪消退,涨势就有可能停滞或逆转。

英特尔股票预测见解

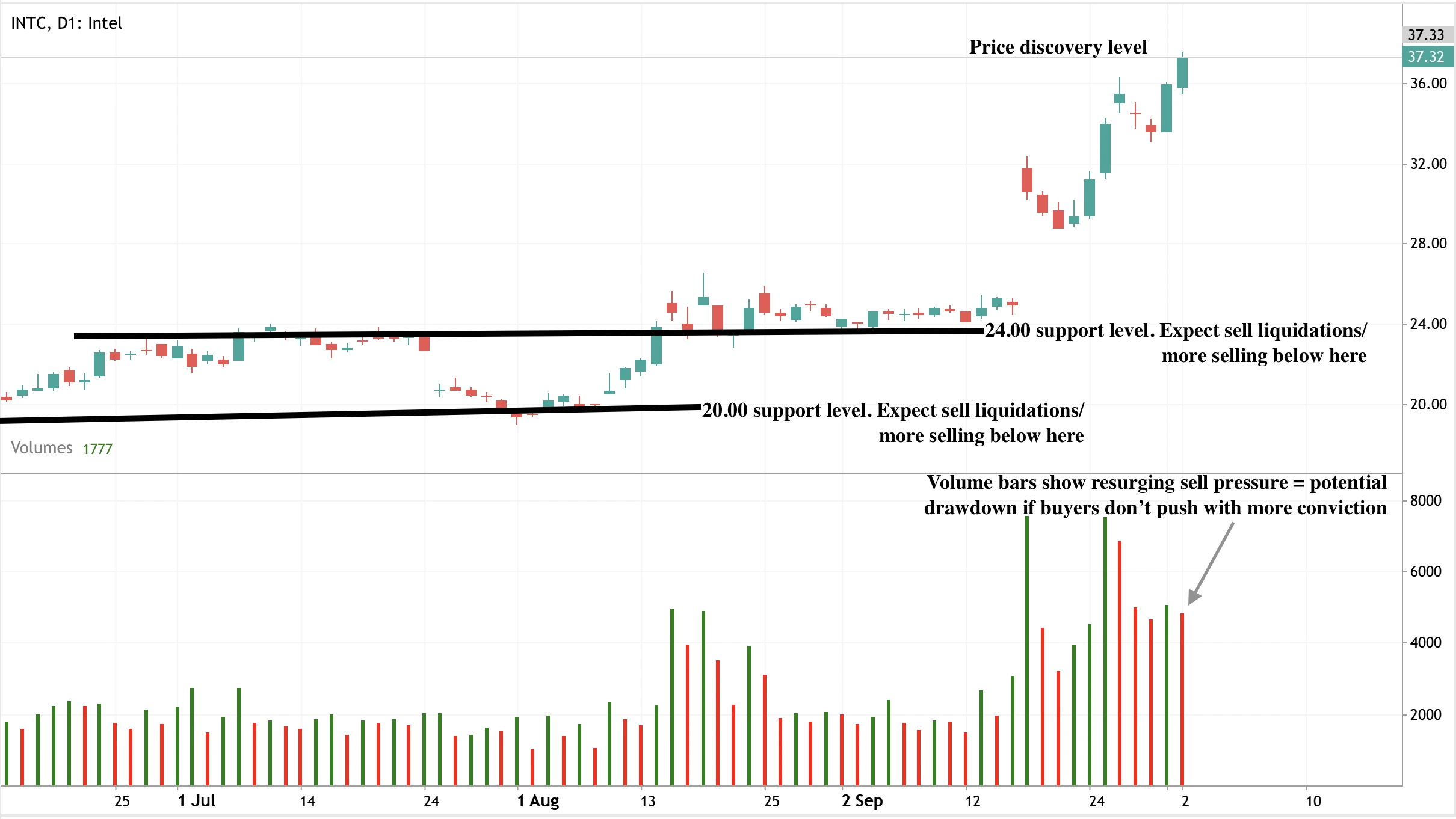

在撰写本文时,日线图显示出明显的看涨偏见,暗示可能进一步上涨。但是,成交量柱显示抛售压力卷土重来,表明上行势头可能会受到限制。如果卖方占据主导地位,价格可能会跌至24.00美元的支撑位,在20.00美元的价格水平上会有更深的支撑。

想要实时分析这些设置的交易者可以使用 Deriv MT5,它为英特尔等动量驱动的市场提供先进的图表和指标。

在 Deriv 平台上交易英特尔的势头

对于交易者来说,英特尔当前的波动性为Deriv平台提供了机会:

- Deriv MT5 差价合约:利用杠杆推测英特尔的短期价格走势,同时支持多头(在40.00美元上方继续看涨)和空头(从阻力位反转)策略。紧 止损 鉴于股票的剧烈波动,定位是关键。

- 乘数:英特尔的势头使乘数对于那些希望在突破关卡上快速移动而又不想全力以赴的人来说具有吸引力 CFD 曝光。突破40.00美元可能是短期的自然入场触发因素 乘数 贸易。

- 风险管理:鉴于英特尔的政治关系和投机驱动的反弹,波动率可能会飙升。使用 Deriv 的内置风险工具,例如止损和 获利 设置-对于严格定位至关重要。交易者还可以使用Deriv's计算头寸规模和风险/回报率 交易计算器 有效管理曝光率。

对投资的影响

英特尔代表着势头驱动的转机。半导体行业的政治和机构支持是无与伦比的,这使其具有短期弹性。突破40.00美元似乎是可能的,尤其是在AMD谈判取得进展或宣布进一步的合作伙伴关系的情况下。

但是,从中期来看,风险较高。英特尔必须兑现其在人工智能和代工制造方面的承诺,否则就有可能落后于AMD和台积电。对于投资者来说,这是一种高风险、高回报的交易:短期内看涨,但取决于执行才能获得持久收益。

相关阅读:浏览我们最近对以下内容的分析 黄金的突破潜力 和 石油价格波动 以获取对大宗商品交易和技术驱动的动量市场的更多见解。

2025年比特币价格预测:Uptober的涨势会将比特币推高至15万美元吗?

链上数据显示,随着2025年10月的开始,比特币需求正在激增,自7月以来,每月现货需求增长了62,000比特币,鲸鱼钱包的头寸年增长率为33.1万枚比特币。

链上数据显示,随着2025年10月的开始,比特币需求正在激增,自7月以来,每月现货需求增长了62,000比特币,鲸鱼钱包的头寸年增长率为33.1万枚比特币。这种积累使比特币突破了118,000美元,强化了第四季度强劲上涨的历史 “上月” 模式。

随着比特币进入2025年第四季度,分析师正在上调对2025年的比特币价格预测,预计到年底将从15万美元到20万美元不等。ETF的流入也在加速,美国上市基金在2024年第四季度增加了超过20万枚比特币,预计本季度将表现出类似的强度。

关键要点

- 比特币在10月初飙升至11.8万美元以上,证实了Uptober的看涨声誉。

- 在ETF流入和鲸鱼积累的支持下,现货需求稳步增长。

- 美国政府的关闭推迟了经济数据,并可能重塑美联储的政策预期。

- 10月份的降息几率约为95%,推动了对风险资产的需求。

- 分析师预计,阻力位在12.2万美元和13.8万美元,到年底可能达到1.5万美元至20万美元。

比特币第四季度展望:十月份在历史实力支持下飙升

比特币长期以来一直表现出季节性趋势,在第四季度表现最好,10月份经常标志着主要牛市阶段的开始。

交易者称之为 “Uptober”,这个月比特币历来提供高于平均水平的回报。2025年,9月份的强劲收盘价(+5.35%)进一步强化了这种说法,链上分析师指出,这通常是在10月看涨之前。

涨势也与更广泛地转向避险资产的同时发生。 金 已创下3,900美元以上的历史新高,而纳斯达克和其他美国指数则表现出弹性。比特币与黄金的相关性——历来滞后40天——似乎正在紧缩,在不确定时期强化了其作为 “数字黄金” 的地位。

宏观背景:停摆和美联储的下一步行动

由于国会未能通过拨款法案,导致联邦机构的大部分关闭,美国政府于9月30日进入停摆状态。直接影响包括暂停联邦工资、延迟社会保障服务以及经济统计数据中断。

比特币政府关门的影响显而易见:尽管股市承压,但比特币飙升至118,000美元以上,原因是交易员将其定位为对冲政治功能失调的工具,类似于黄金。申请失业救济人数、9月份的就业报告和10月份的通货膨胀数据都可能被推迟。

这种对政府统计数据的封锁迫使 美联储 在知名度较低的情况下做出政策决策。经济学家警告说,每周的停摆可能会使GDP减少0.1-0.2个百分点,而为期四分之一的封锁将使第四季度的增长减少多达2.4个百分点。

在这种背景下,市场正在大幅转向鸽派转向。Polymarket的数据显示,本月下调25个基点的可能性为88%,而芝加哥商品交易所的FedWatch工具则认为这种可能性接近99%。

削减将降低借贷成本,通常会增加对风险资产的偏好,随着流动性状况的改善,比特币处于有利地位。

链上势头:比特币鲸鱼的积累预示着强劲的机构需求

链上分析证实,Uptober的涨势不仅仅是情绪驱动的。自7月以来,比特币的月现货需求增长了超过62,000比特币,这一速度与2020年、2021年和2024年第四季度上涨之前的水平相当,甚至超过了过去的水平。

鲸鱼钱包——通常被视为市场推动者的大型持有者——正在以33.1万比特币的年增长率扩大其头寸。相比之下,2024年第四季度为25.5万枚比特币,2020年第四季度初仅为23.8万枚比特币。鲸鱼积累量强劲与2021年鲸鱼成为净卖家形成鲜明对比。

通过ETF(允许传统投资者无需直接持有比特币即可获得比特币敞口的投资产品)进行的机构资金流同样重要。美国上市基金在2024年第四季度购买了213,000比特币,同比增长71%,早期迹象表明本季度也有类似的资金流入。分析师认为,这一机构电话会议支撑了Uptober的涨势,使其在结构上不同于过去由零售交易者主导的周期。

比特币技术阻力位:买家测试控制权

在撰写本文时,日线图上明显存在强劲的买入压力,这表明存在进一步的上行潜力。在 Deriv 上,你可以使用以下命令直接探索这些关卡 Deriv MT5 上的高级制图工具。但是, 卷 柱线显示卖方有所回升,表明卖方并非完全脱颖而出。

如果买入势头保持不变,比特币可能会在12.3万美元的水平上面临阻力。相反,更大幅度的抛售可能会将价格拖至112,700美元的支撑位,更深的支撑位为108,530美元。随着Uptober的进展,这些关卡构成了短期战场。

监管和政策的发展

除了链上数据外,政策背景正在转向有利于加密货币。特朗普总统的政府已经解决了企业替代性最低税(CAMT)问题,消除了围绕比特币未实现收益的不确定性,缓解了投资者的税收担忧。官员们说,这将加强美国作为比特币创新中心的地位。

在英国,英格兰银行行长安德鲁·贝利呼吁像货币一样对稳定币进行监管,暗示它们应该受到存款人保护和获得中央银行储备的机会。这标志着与贝利先前的怀疑态度相比发生了重大变化,也凸显了数字资产监管整合的逐步发展。

2025 年比特币价格预测

分析师对Uptober的发展轨迹越来越乐观:

- 如果需求持续下去,CryptoQuant预计,到年底将达到16万至20万美元的区间。

- 渣打银行预测,到2028年,比特币可能达到50万美元,理由是波动性下降和投资者渠道扩大。

- Fundstrat的汤姆·李和Bitwise也认为到2025年可以实现20万美元。

尽管如此,短期风险仍然存在。美国政府的长期关闭可能会打压市场情绪,股市在盘前交易中表现疲软(标普500指数期货——0.58%,道琼斯指数——0.52%,纳斯达克——0.67%)。

对投资的影响

对于交易者而言,Uptober的突破凸显了宏观和链上基本面支持的看涨格局。短期策略应追踪12.2万美元至12.3万美元的阻力区以及112,700美元和108,530美元的战术入场支撑位。

对于中期投资者而言,ETF流入、鲸鱼积累和更友好的政策环境表明,进入年底的结构性需求将更强劲。随着2025年10月展现出强劲的基本面,比特币第四季度的前景仍然强劲。

链上需求、鲸鱼积累和加速的ETF流入都表明了持续的势头。尽管12.2万美元和13.8万美元的阻力位可能会触发盘整,但分析师越来越多地预计,比特币将在年底前测试15万美元至20万美元的区间。

如何在 Deriv 上交易比特币 2025 年 10 月的涨势

比特币的Uptober势头正在产生更高的波动性,这可能意味着更多的交易机会。最近的比特币政府关门影响表明,政治事件能够以多快的速度改变情绪并创造交易设置。如果你想在Deriv的平台上参与这个市场,以下是一些结构化的入门步骤:

您还可以确定进入和退出级别

- 请看本分析中突出显示的12.3万美元阻力区。

- 监视器 支持级别 潜在的最低价格分别为112,700美元和108,530美元。

- 使用 Deriv 的图表工具设置突破或回撤警报,并进行跟踪 点值 衡量价格变动对您的头寸的影响。

应用风险管理时:

- 使用 止损 如果价格波动对您不利,则下单限制下行空间。

- 设定止盈水平以确保在快速变化的市场中获利。

- 使用符合您个人风险承受能力的头寸规模进行交易,并仔细监控您的保证金要求,以避免强制清算。要精确计算这些值,可以试试 Deriv 交易计算器。

通过以下方式利用 Deriv 的平台功能:

- 访问实时市场数据和可自定义的图表以追踪Uptober的价格走势,并查看 传播 -买入和卖出价格之间的差异-了解Deriv的交易成本。

- 试试模拟交易 Deriv MT5 在投入实际资金之前练习策略。

- 使用 移动和网络平台 全天候监控交易。

提醒: 由于波动性高,交易比特币等加密货币涉及风险。

2025年白银价格预测:分析师认为50美元在起作用,但它会保持不变吗?

是的,根据专家的说法,白银——世界上交易最活跃的大宗商品之一——很有可能打破其1980年和2011年的纪录,因为白银在2025年接近50美元。

是的,白银——世界上交易最活跃的白银之一 商品 -据专家称,它有望打破其1980年和2011年的纪录,因为到2025年将接近50美元。该金属今年已经飙升了55%,从1月份的29美元攀升至9月份的近47美元,这是有记录以来的最高季度收盘价。在政治不确定性下,避险需求、美联储降息、持续供应赤字以及太阳能和电动汽车等行业创纪录的工业用量支撑了涨势。

预计到2025年,需求将超过供应超过1亿盎司,白银ETF的投资者流入量接近历史新高,分析师认为50美元是现实的短期目标。主要问题是,白银是在下一回合上涨时突破该水平,还是在突破之前暂停修正。

关键要点

- 2025年白银年初至今上涨了55%,按百分比计算超过了黄金。

- 美联储降息和美元疲软降低了持有非收益资产的成本。

- 700 Moz 以上的工业需求是由太阳能、电动汽车和电子产品推动的。

- 供应短缺:全球产量(约844 Moz)落后于需求,连续第五年出现100 Moz+的赤字。

- 投资者流量:白银ETP持有量在2025年上半年增长了95摩兹,至11.3亿盎司。

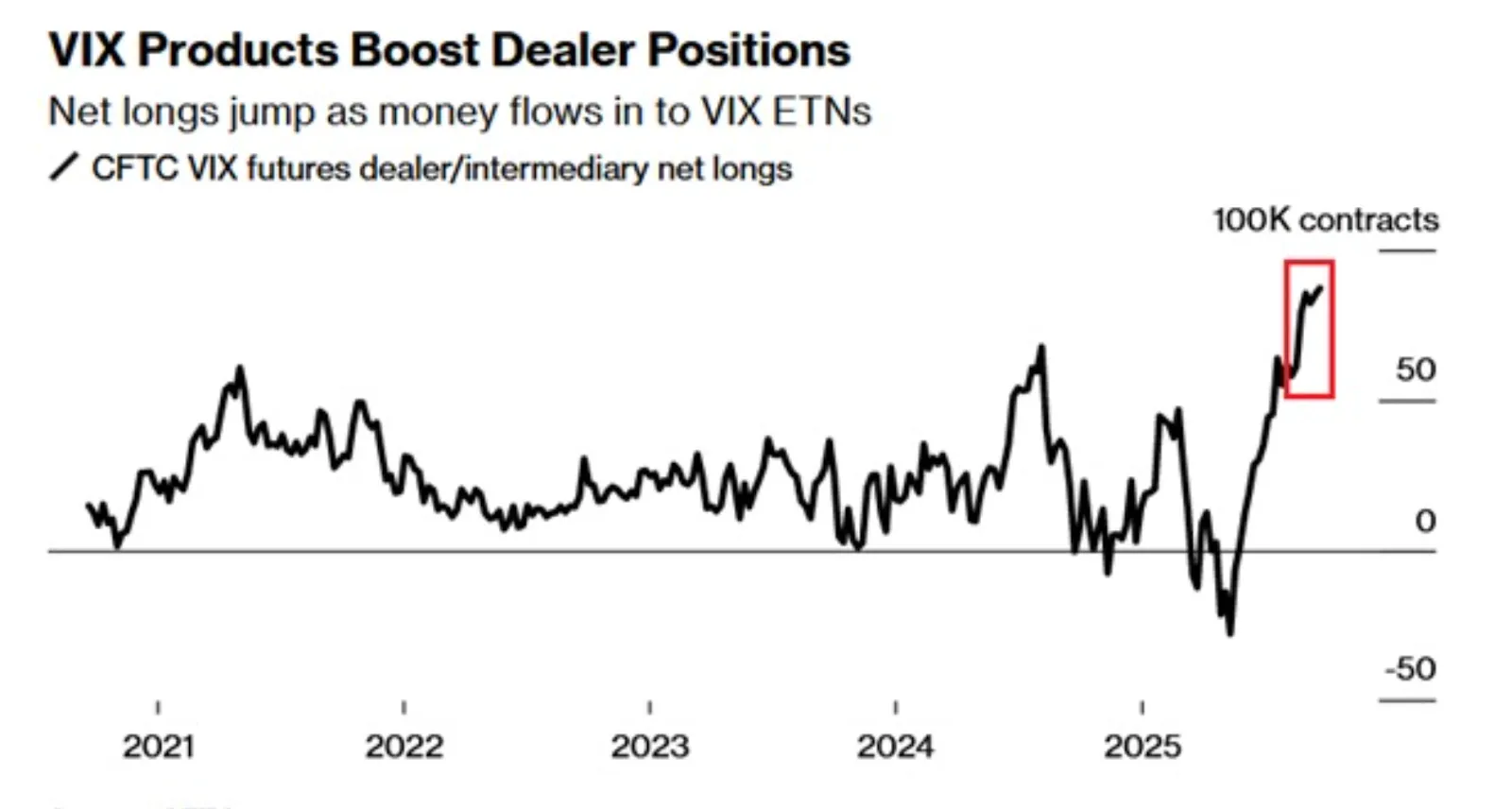

- 波动率对冲激增:交易商净多头VIX头寸为87,000张合约,VXX美元资产同比增长312%。

- 风险:股票的零售投机会转移资金流量,获利回吐可能引发回调。

白银避险需求:政治风险洞察

与美国政治不确定性相关的避险资金流加剧了白银的飙升。9月30日午夜之前,对政府关闭的担忧促使投资者转向黄金和白银。分析师一致认为,即使没有实际停工,光是风险就增加了需求,因为市场以政府服务和数据发布中断为定价。

同时,地缘政治紧张局势,从乌克兰再次爆发的战斗到中东的冲突风险,增加了白银与黄金一样的避险吸引力。

美联储的政策和美元背景

美联储已从紧缩转向紧缩政策 美联储降息。9月份下调25个基点——这是多年来的首次下调——设定了对10月份再次下调的预期,市场认为后续下调的可能性为94.6%。

通货膨胀数据(PCE)证实通胀率保持在美联储的目标利率以上,强化了后续降息的说法。较低的利率降低了持有金银的机会成本,而美元疲软使白银对海外买家来说更便宜。这种货币背景被视为2025年白银上涨的最强推动力之一。

工业需求正在推动结构性增长

白银的需求故事远远超出了避险流动。白银工业需求预测显示,在三个主要行业的支持下,2025年消费量将保持在700 Moz以上:

- 太阳能: 银的电导率对光伏电池至关重要。

- 电动汽车: 从电池到充电基础设施,电动汽车比传统汽车需要更多的白银。

- 电子产品: 全球消费电子和工业电子产品继续支撑其使用。

这些驱动因素在2024年的消耗量创历史新高,并将在2025年进一步加速。分析师认为,无论短期宏观波动如何,这种清洁能源转变都是白银价格的结构性支撑。

白银供应赤字:2025年白银投资展望

预计到2025年,全球白银产量将接近844摩兹,不足以满足需求。由于大约70%的白银是作为基本金属的副产品开采的,因此供应不会随着白银价格的上涨而增加。

结构性挑战——矿石品位下降、监管障碍和投资延迟——进一步增加了限制。白银研究所预测,2025年将连续第五次出现年度赤字,需求超过供应量超过100 Moz。这种不平衡支持长期看涨前景。

投资者流动和市场情绪

投资需求放大了涨势。白银支持的ETP持有量在2025年上半年增加了95 Moz,使全球总持仓量达到11.3亿盎司,接近历史最高水平。在这一更广泛的类别中,2025年持有的白银ETF一直是推动势头的关键驱动力,这反映了投资者对基金敞口的强烈兴趣。

白银ETF年初至今已上涨54%,吸引了势头驱动的投资者。从地区来看,印度的零售需求同比增长7%,而欧洲市场正在复苏。

同时,波动率套期保值激增:

- 净交易员多头 位置 以VIX美元计,达到87,000张合约,为四年来的最高水平。

- 最大的VIX ETN——VXX的资产同比增长了312%,达到近10亿美元。

- 杠杆产品$UVIX的流入量为215%。

这反映了市场的普遍谨慎态度——这一因素通常有利于避险金属。

短期风险:零售狂潮和修正

尽管基本面强劲,但风险仍然存在。美国零售交易商已将看涨期权交易量推高至创纪录的900万张合约(5天平均值),几乎是看跌期权的两倍,是2020年水平的三倍——这表明了激进的风险偏好立场。这种股票投机可能会将资金从避险金属转移出去。

分析师还指出,白银的下跌反映的是技术获利回吐,而不是趋势的逆转。换句话说,尽管白银可能会在50美元之前暂停,但中期驱动因素仍然完好无损。

白银技术洞察

在撰写本文时,白银处于价格发现模式,正在测试其上一次触及的水平是在2011年,这表明白银可能进一步上涨。但是,成交量柱显示出卖方的强烈阻力,如果买家不更坚定地推动,这可能会给价格带来压力并导致盘整。如果卖家的阻力足够大,我们可能会看到价格回落至44.00美元 支持级别,进一步的支撑位分别为40.73美元和37.45美元。

对投资的影响

对于投资者而言,白银在2025年的格局是由供应紧张和双重需求决定的。

- 短期: 我们可以看见 挥发性 在50美元左右。修正是可能的,但如果美联储的削减和对波动的担忧持续存在,则下跌可能会提供买入机会。

- 中期: 持续的赤字和结构性需求增长表明,白银可能突破50美元并维持更高的水平。

- 市场定位: 白银矿商将受益于强劲的价格,而工业用户可能面临成本压力。只要宏观和工业趋势保持支撑,交易者就应为波动做好准备,倾向于上行。

白银交易价格接近50美元

随着白银接近50美元大关,交易者正在关注机会。您交易此举的方式取决于您的风格和时间范围。以下是市场上使用的常用方法,用于教育目的。

1。短线交易者:驾驭波动

- 他们如何交易: 短线交易者通常会在关键水平(例如47至48美元)附近寻找快速的价格波动。突破和回调可以作为切入点,但它们通常会缩小仓位,以免被突然的逆转所困扰。

- 风险实践: 止损或追踪止损等保护工具通常用于管理风险敞口。

- 在 Deriv 上: 白银可以交易为 XAGUSD 差价合约 Deriv MT5,提供灵活的合约规模和杠杆率。

2。中期交易者:跟随趋势

- 他们如何交易: 中期参与者倾向于关注趋势延续信号——例如,观察白银是否形成更高的低点或保持在支撑位上方。

- 风险实践: 随着时间的推移扩大头寸规模,而不是一次投入所有资金,有助于分散风险。

3.长期投资者:逐步增加风险敞口

- 他们如何交易: 投资者可能更倾向于逐步积累,将下跌视为增加敞口的机会,而不是瞄准完美的入场时机。

- 风险实践: 平衡白银与其他大宗商品或资产有助于避免过度集中。

- 在 Deriv 上: 白银可通过Deriv Trader上的大宗商品和受ETF启发的产品获得。模拟账户允许您在投入资金之前探索策略。

4。通用步骤:先练习

无论风格如何,许多交易者在实时交易之前都会在演示环境中测试策略。白银以急剧波动而闻名,因此模拟交易可以帮助您在没有实际风险的情况下了解其在不同水平上的反应。

2025年黄金价格预测指向潜在的超级周期

是的——分析师表示,黄金飙升至每盎司4000美元显示出结构性上升趋势的迹象,而非短暂的飙升。

是的——分析师表示,黄金飙升至每盎司4000美元显示出结构性上升趋势的迹象,而非短暂的飙升。2025年创下39次历史新高,期货价格现已距离3900美元/盎司仅差1%,多项条件指向潜在超级周期的早期阶段:美联储转向鸽派、美元走弱以及强劲的避险资金流入。

黄金作为一种因稀缺性、耐久性和历史上作为财富储存手段而备受青睐的大宗商品,在不确定时期总能吸引投资者。然而,本轮上涨的速度以及围绕紫金矿业等事件的投机热情,使市场更有可能是在追逐动能而非基本面。证据显示黄金正迈向超级周期区间,但4000美元究竟是该趋势的起点还是狂热的顶峰,还需看未来几个月的市场表现。

要点总结

- 2025年黄金价格已接近3900美元/盎司,创下39次历史新高,4000美元近在眼前。

- 美联储降息及鸽派言论为黄金等无收益资产带来重大利好。

- 受债务担忧和广泛贬值影响,美元作为安全储值工具的吸引力正在下降。

- 避险资金流入强劲,但投资者热情也有可能演变为投机过度。

- 紫金矿业IPO暴涨(+60%)凸显投资者需求溢出至黄金相关股票。

黄金创纪录的上涨行情

随着黄金价格创下历史新高,期货价格距离3900美元/盎司仅差不到1%。

这一表现使2025年成为数十年来贵金属表现最强劲的年份之一,黄金和白银均实现了亮眼回报。尽管股票市场依然坚挺,但黄金的动能已超越大多数资产类别,交易者们争论4000美元大关是否会在年底前被突破。对于交易者来说,大宗商品CFD为把握这些行情提供了无需持有实物资产的方式。

美联储对黄金价格的影响

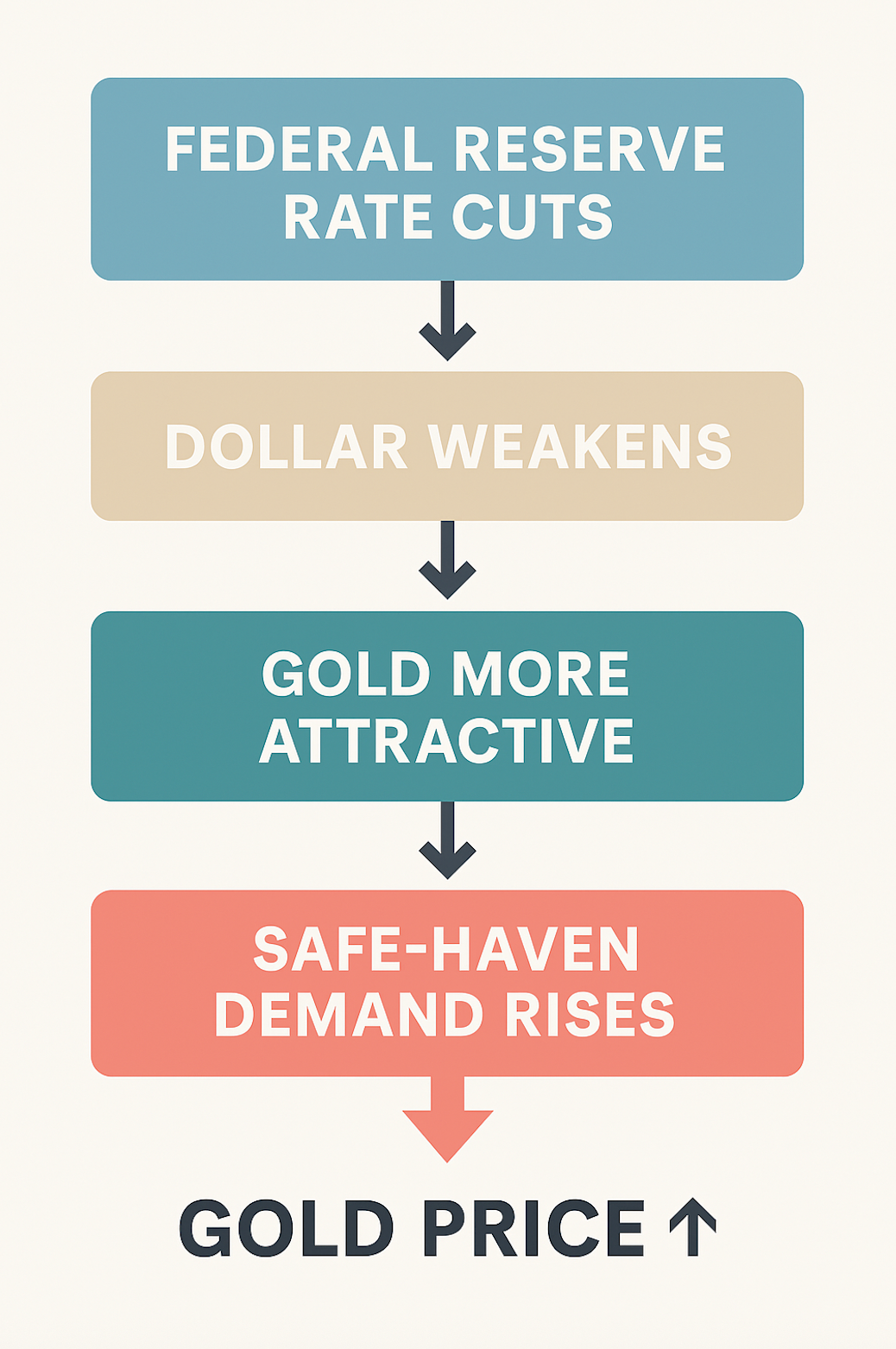

美联储转向更为鸽派的立场为黄金提供了强有力的支撑。尽管2025年初政策立场偏鹰派,但决策者现已下调联邦基金利率,并暗示在今年剩余的两次会议中可能进一步降息。

较低的利率降低了持有无收益资产的机会成本,使黄金更具吸引力,并强化了黄金潜在超级周期的逻辑。市场正越来越多地计入持续宽松周期,这可能支撑黄金需求直至2026年。

美元贬值效应

黄金的上涨与美元走弱密切相关。美元指数(DXY)已跌至约97.87,今日下跌约0.08%。

但除了汇率波动外,投资者对美国主权债务的担忧也削弱了对美元作为长期储值工具的信心。这一转变意义重大:虽然黄金与美元一直呈负相关,但2025年贬值的幅度正比以往周期更大力度地将资金推向黄金——这是支撑黄金超级周期讨论的关键动力之一。

关键力量如何影响黄金价格

2025年黄金避险投资

投资者对避险资产的需求日益增强。尽管S&P 500、道琼斯和纳斯达克均录得上涨,但政治不确定性——尤其是美国政府关门风险——进一步提升了黄金的吸引力。

美国劳工统计局就业数据可能延迟发布,增加了风险,因为美联储的政策决策高度依赖数据。相比之下,美元和日元等传统避险资产表现不佳,黄金、白银和瑞士法郎成为更强劲的替代选择。

狂热还是黄金超级周期?

创纪录的价格、投资者热情以及紫金矿业IPO(首日上涨60%)等重大事件的结合,表明市场不仅受基本面驱动,也受到动能推动。

对部分分析师而言,这正是黄金超级周期的标志——贵金属在宏观经济转变支撑下的长期结构性上涨。另一些人则担忧黄金上涨过快,存在投机过度的风险。4000美元究竟是多年牛市的垫脚石,还是短期顶部,将取决于美联储的政策路径、全球对法币的信心以及避险需求的持久性。

黄金价格展望:技术分析

截至撰写时,黄金的动能丝毫未见减弱。成交量柱状图支持看涨情绪,空头未能有效反击。如果多头持续发力,价格有望突破历史性的4000美元。相反,若空头重新占据主导,价格可能大幅回撤至3630美元支撑位。若出现暴跌,3310美元支撑位大概率会成为防线。

投资影响

对于交易者和投资者而言,黄金的上涨既带来机遇,也伴随风险。短线策略可受益于向4000美元关口的动能交易,尤其是在政治紧张时期。中线持仓需警惕过度延伸的风险:若黄金未能有效突破4000美元,盘整或回调可能随之而来。长期配置则取决于超级周期假说是否成立。若成立,黄金有望在本十年下半段继续成为表现最优资产之一。

如何在 Deriv 交易黄金:分步指南

黄金的上涨充满机遇——但将分析转化为行动需要有条理。以下是在 Deriv 平台交易黄金的步骤:

1. 在 Deriv MT5 上设置黄金交易

- 登录您的 Deriv 账户并选择 Deriv MT5(DMT5)。

- 开设CFD账户(可选合成、金融或金融STP,具体取决于您的交易偏好)。

- 在市场观察列表中搜索XAUUSD(黄金兑美元),并将其添加到您的交易品种中。

- 开始使用内置技术工具分析实时行情图表。

2. 针对不同价格情景的策略思路

- 突破交易: 如果黄金有效突破4000美元,可采用动能交易策略顺势做多,并设置紧密止损以防止行情反转。

- 区间交易: 如果黄金在3630美元(支撑位)与当前价位之间震荡,可利用振荡指标(RSI、随机指标)在支撑位附近进场、阻力位附近离场。

- 回调进场: 如果价格回落至3310美元附近,且基本面(美联储降息、美元走弱)依然利好,这可能是长期看涨头寸的潜在进场点。

3. 黄金市场波动下的风险管理

- 在支撑位下方(如3630美元或3310美元)设置止损单,有助于控制下行风险。

- 合理控制仓位:交易者通常每笔交易只用账户1–2%的资金,以应对黄金的波动性。

- 分散投资:在 Deriv MT5 上将黄金与指数、外汇或白银CFD等其他资产搭配,有助于管理整体投资组合风险。

- 关注新闻动态:美联储公告、美国债务新闻及政治风险事件均可能影响黄金价格,建议密切关注相关进展。

4. 下一步

准备好交易了吗?在 Deriv 上探索黄金CFD,并通过模拟账户实践这些策略,再决定是否投入真实资金。

抱歉,我们找不到任何匹配 的结果。

搜索提示:

- 检查拚写并重试

- 尝试其他关键字