英特尔股价飙升55%:政治支持能否推动突破40美元?

英特尔的涨势势头强劲,但能否维持在40美元以上取决于执行力而不是政治。美国政府的支持、英伟达和软银的数十亿美元投资以及对包括与AMD谈判在内的新合作伙伴关系的猜测,推动了股价飙升至37美元,在短短六周内反弹了55%。这些驱动因素可能在短期内测试40美元。但是,如果没有证据表明英特尔可以缩小与AMD和台积电的差距或使其代工厂盈利,一旦乐观情绪消退,涨势就有可能暂停。

关键要点

- 英特尔 该股自9月初以来上涨了55%,为18个月来的最大涨幅,周四收于37.30美元。

- 特朗普为期6周的投资增长了80%,而美国政府10%的股份已从89亿美元增长到160亿美元。

- 英伟达(50亿美元)、软银和苹果的利息增加了复苏故事背后的机构影响力。

- AMD的谈判增加了英特尔为其长期竞争对手生产芯片的可能性,这是半导体格局的重大转变。

- 首席执行官Lip Bu-Tan在英特尔经历了历史上最糟糕的一年(2024年为-60%)和大规模裁员之后接任。

- 分析师仍然存在分歧:花旗称英特尔为 “卖出”,认为代工业务是一种拖累,尽管投资者认为会出现转机。

英特尔政府的投资增强了信心

英特尔的涨势与政治和工业支持直接相关。8月,特朗普政府就英特尔10%的股权进行了谈判,以每股20.47美元的价格收购了4.333亿股股票,价格为89亿美元。该股份为37美元,目前价值近160亿美元。

政府股权收购由最初在拜登领导下分配的CHIPS和科学法案拨款资助,这突显了两党对半导体事关国家安全的认可。英特尔已经从CHIPS拨款中获得了22亿美元,另有57亿美元即将到来,另外还有32亿美元来自一项单独的计划。

对华盛顿而言,英特尔的生存和复苏不仅仅是市场问题,还涉及在中美紧张局势升级的情况下将生产转移到岸并减少对台湾台积电的依赖。这种政治层面为英特尔提供了大多数公司所缺乏的安全网。

英特尔与英伟达的交易和其他私营部门的代言增加了动力

这种激增也是由重量级私人投资者推动的:

- 英伟达在9月份投资了50亿美元,在未来的数据中心和个人电脑中将英特尔CPU与Nvidia GPU捆绑在一起。此举增强了英特尔在人工智能和计算基础设施中的重要性。

- 软银在2025年初成为股票投资者,提供资本多元化和资产负债表实力。

- 据报道,苹果正在考虑建立合作伙伴关系,有人猜测未来的产品生态系统可能涉及英特尔的制造。

这些事态发展帮助这家公司恢复了乐观情绪,就在一年前,该公司在多年落后于AMD和台积电、大规模裁员以及考虑出售其铸造部门之后被注销。

尽管如此,一些分析师还是淡化了英伟达的投资。凭借670亿美元的现金,对Nvidia而言,50亿美元的承诺微不足道,它不一定能解决英特尔在处理器或人工智能芯片方面的性能差距。

英特尔与 AMD 的合作伙伴关系:潜在影响

英特尔涨势最有趣的催化剂之一是有报道称,英特尔和AMD正在就让AMD成为代工客户进行初步谈判。

这样的协议将是历史性的——两个主要竞争对手合作。对于英特尔来说,它可以验证其代工模式,从而帮助一个长期无利可图的部门获利。对于AMD而言,它将使生产多样化,远离台积电,台积电在先进节点制造方面的主导地位使该行业面临台湾的地缘政治风险。

但是,这些会谈还处于初期阶段。关于AMD的产量可能会转移多少,以及作为交易的一部分,AMD是否会直接投资英特尔,仍然存在疑问。目前,这个故事与其说是收益催化剂,不如说是情绪驱动力。

在英特尔经历了最糟糕的一年之后,领导层重置

英特尔的转型工作正在新的领导层的领导下展开。帕特·盖尔辛格离职后,Lip Bu-Tan于12月出任首席执行官。他的任命是在英特尔2024年经历了有记录以来最糟糕的财年之后作出的,当时由于供应链中断、激烈的竞争和战略失误,股价下跌了60%。

该公司经历了大规模裁员、资产审查和内部重组。这种痛苦的重启,加上政府和机构资本,使英特尔有可能出现反弹,但也为执行设定了很高的门槛。

怀疑论者强调持续的风险

尽管出现反弹,但怀疑论者警告说,英特尔的基本面尚未赶上其价格:

- 花旗分析师克里斯托弗·丹尼利将英特尔的评级下调至 “卖出”。他认为,英伟达的50亿美元 “没什么大不了的”,不会实质性地改变英特尔的竞争地位。

- 英特尔在CPU方面仍然落后于AMD,在人工智能芯片方面落后于英伟达。

- 英特尔的代工业务仍在亏损,继续走这条路可能会使其陷入业绩不佳的循环。

- 一些分析师认为,英特尔可以通过完全退出代工业务来释放更多价值。

这个熊市案例凸显了紧张局势:如今,英特尔的估值是基于希望、政治和伙伴关系,而不是经过验证的执行力。

市场影响和价格情景

动量 表明英特尔可能在短期内突破40.00美元。政府的支持、机构投资和AMD的叙事为短期交易者提供了强劲的动力。

但是可持续性取决于英特尔的能力:

- 展示人工智能和数据中心产品的进展。

- 将政府和私人支持转化为盈利能力。

- 缩小与AMD和台积电在先进芯片制造领域的性能差距。

否则,一旦乐观情绪消退,涨势就有可能停滞或逆转。

英特尔股票预测见解

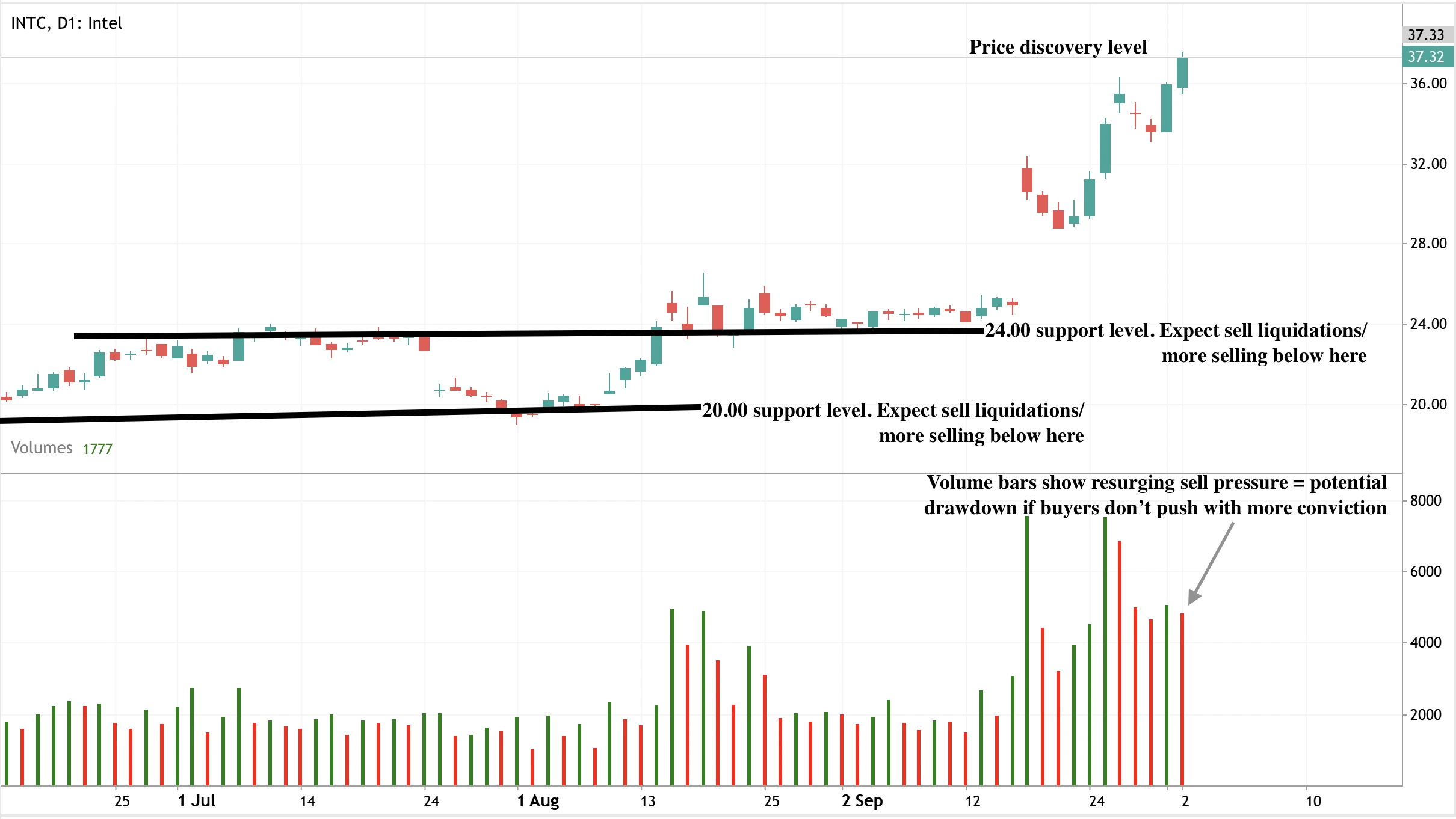

在撰写本文时,日线图显示出明显的看涨偏见,暗示可能进一步上涨。但是,成交量柱显示抛售压力卷土重来,表明上行势头可能会受到限制。如果卖方占据主导地位,价格可能会跌至24.00美元的支撑位,在20.00美元的价格水平上会有更深的支撑。

想要实时分析这些设置的交易者可以使用 Deriv MT5,它为英特尔等动量驱动的市场提供先进的图表和指标。

在 Deriv 平台上交易英特尔的势头

对于交易者来说,英特尔当前的波动性为Deriv平台提供了机会:

- Deriv MT5 差价合约:利用杠杆推测英特尔的短期价格走势,同时支持多头(在40.00美元上方继续看涨)和空头(从阻力位反转)策略。紧 止损 鉴于股票的剧烈波动,定位是关键。

- 乘数:英特尔的势头使乘数对于那些希望在突破关卡上快速移动而又不想全力以赴的人来说具有吸引力 CFD 曝光。突破40.00美元可能是短期的自然入场触发因素 乘数 贸易。

- 风险管理:鉴于英特尔的政治关系和投机驱动的反弹,波动率可能会飙升。使用 Deriv 的内置风险工具,例如止损和 获利 设置-对于严格定位至关重要。交易者还可以使用Deriv's计算头寸规模和风险/回报率 交易计算器 有效管理曝光率。

对投资的影响

英特尔代表着势头驱动的转机。半导体行业的政治和机构支持是无与伦比的,这使其具有短期弹性。突破40.00美元似乎是可能的,尤其是在AMD谈判取得进展或宣布进一步的合作伙伴关系的情况下。

但是,从中期来看,风险较高。英特尔必须兑现其在人工智能和代工制造方面的承诺,否则就有可能落后于AMD和台积电。对于投资者来说,这是一种高风险、高回报的交易:短期内看涨,但取决于执行才能获得持久收益。

相关阅读:浏览我们最近对以下内容的分析 黄金的突破潜力 和 石油价格波动 以获取对大宗商品交易和技术驱动的动量市场的更多见解。

免责声明:

引用的业绩数据并不能保证未来的表现。