Результаты по запросу

.png)

Биткоин входит в банковскую систему на фоне подъёма криптовалют из-за макроэкономических факторов

Более мягкие данные по инфляции в США, смягчение глобальных финансовых условий и широко ожидаемое повышение ставки Банком Японии вместе способствовали росту рисковых активов по всему спектру.

По мнению аналитиков, последний рост Биткоина обусловлен макроэкономическими факторами, а не внутренним крипто-ажиотажем. Более мягкие данные по инфляции в США, смягчение глобальных финансовых условий и широко ожидаемое повышение ставки Банком Японии вместе способствовали росту рисковых активов по всему спектру.

Биткоин взлетел выше $87 000 во время азиатских торгов, за ним последовали эфир и основные альткоины, поскольку рынки пришли к выводу, что денежно-кредитные условия остаются благоприятными, несмотря на ужесточение ключевых ставок.

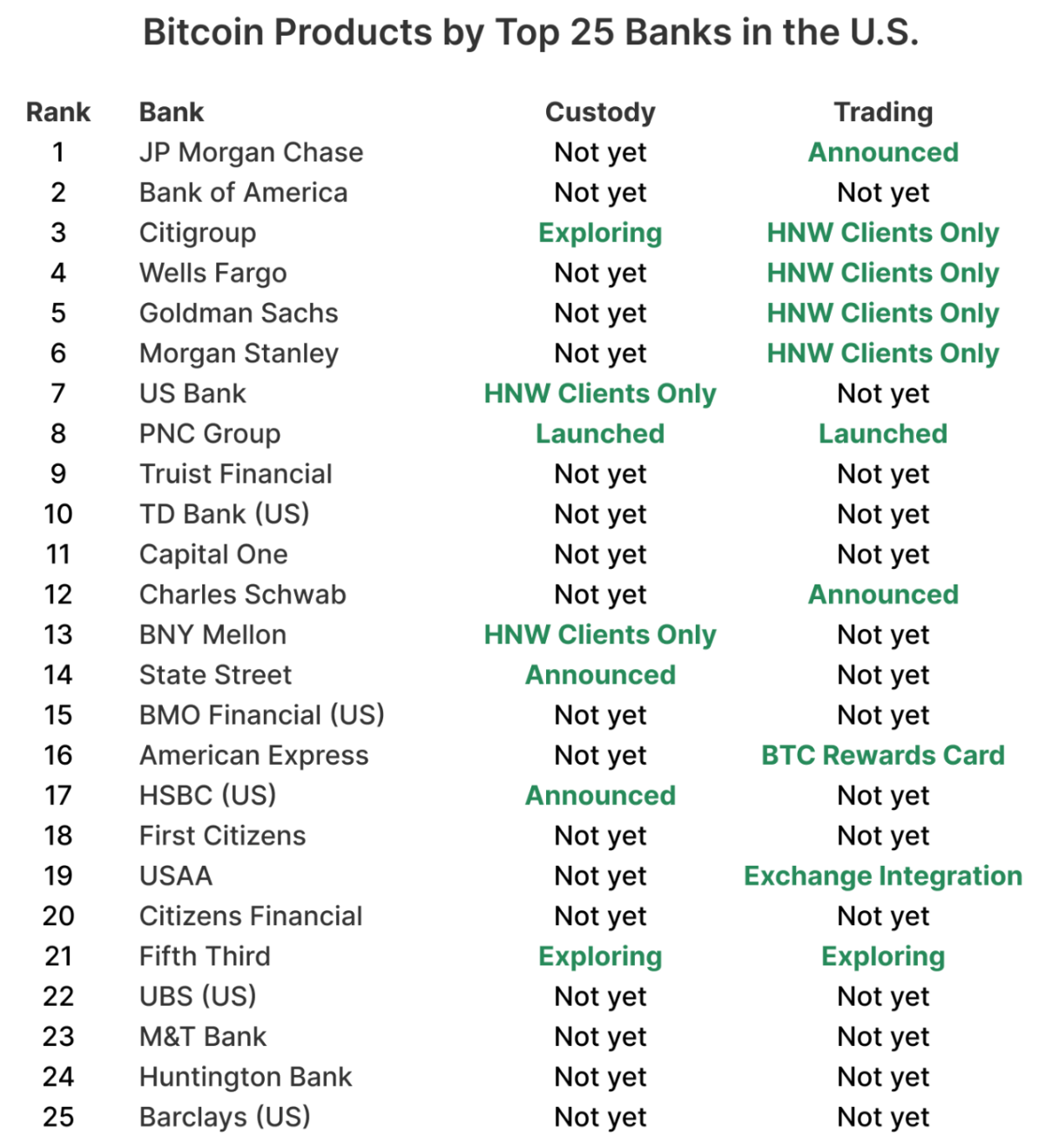

Особенность этого ралли заключается в его фундаменте. Пока макроэкономическое облегчение поднимает цены, Биткоин одновременно интегрируется в банковскую систему. Почти 60% крупнейших банков США сейчас готовятся напрямую продавать, хранить или консультировать по Биткоину, что свидетельствует о переходе криптовалюты на этап нормализации, а не открытия.

Что движет ралли на рынке криптовалют?

Непосредственным катализатором выступили центральные банки, а не блокчейны. Центральный банк Японии повысил свою ключевую ставку до 0,75% — это максимальный уровень почти за 30 лет, что кратковременно подняло доходность 10-летних государственных облигаций до 2% впервые с 2006 года.

Вместо того чтобы спровоцировать шок и бегство от риска, это решение было воспринято рынками спокойно. Иена ослабла, азиатские акции выросли, а мировые рынки расценили это как подтверждение того, что реальные ставки остаются отрицательными, а ликвидность — сохранённой.

В то же время данные по инфляции в США оказались ниже ожиданий, что возродило ожидания возможного снижения ставок Федеральной резервной системой в ближайшие месяцы.

Эта комбинация смягчила финансовые условия и восстановила интерес к рисковым активам, включая криптовалюты. Биткоин и эфир преодолели ключевые технические уровни, а более широкий рынок криптовалют вырос, несмотря на ликвидации позиций с высоким кредитным плечом, что расчистило перегруженные позиции.

Это ралли, вызванное макроэкономическими факторами, важно тем, что меняет роль криптовалют. Биткоин всё чаще торгуется как глобальный барометр ликвидности, а не как самостоятельный спекулятивный актив, реагируя на те же факторы, что и акции, валюты и кредитные инструменты.

Почему Биткоин входит в банковскую систему именно сейчас

Пока цены реагируют на макроэкономические сигналы, структурные изменения происходят менее заметно. В течение многих лет банки США рассматривали Биткоин скорее как объект наблюдения, чем как продукт для клиентов. Капитальные требования, вопросы хранения и репутационные риски держали криптовалюту вне ядра банковской системы. Теперь эта позиция меняется.

По данным River, почти 60% из 25 крупнейших банков США находятся на пути к предоставлению услуг с Биткоином — будь то торговля, хранение или консультационные продукты.

Запуск Bitcoin ETF в 2024 году стал переломным моментом. Они позволили банкам удовлетворять спрос клиентов в привычных регуляторных рамках, одновременно передавая операционную сложность на аутсорсинг. Важно, что потоки в ETF двигались резко в обе стороны, не нарушая рыночную инфраструктуру, что дало риск-менеджерам уверенность в том, что волатильность Биткоина можно контролировать в существующих рамках.

Следующий шаг — прямой доступ. Банки начинают позволять избранным клиентам хранить и торговать Биткоином на тех же платформах, которые они уже используют для акций и валют, превращая криптовалюту из нишевого актива в обычную строку в портфеле.

Как банки делают это без принятия на себя риска

Вместо того чтобы строить криптоинфраструктуру с нуля, банки используют white-label модели. Примером служит частный банк PNC. Вместо запуска собственной биржи он использует платформу Crypto-as-a-Service от Coinbase, сохраняя контроль над отношениями с клиентами, соответствием требованиям и отчётностью, а торговлю и управление ключами передавая на аутсорсинг.

Такой подход был подкреплён регуляторной ясностью. Недавние разъяснения от Office of the Comptroller of the Currency позволяют национальным банкам рассматривать криптовалютные сделки как сделки без риска для баланса: покупка у поставщика ликвидности и почти одновременная продажа клиенту. Такая структура снижает риски для баланса и позволяет Bitcoin-дескам работать наряду с валютными и долговыми операциями.

В результате происходит осторожное, но целенаправленное расширение. Банки начинают с опытных клиентов и строгого контроля. Charles Schwab и Morgan Stanley планируют запустить спотовую торговлю Биткоином и Ethereum на платформах с самостоятельным управлением в первой половине 2026 года, при этом ожидаются лимиты на аллокацию и строгие критерии допуска для ограничения раннего доступа.

Что это значит для крипторынков

По мнению аналитиков, по мере того как Биткоин всё глубже интегрируется в регулируемые платформы управления капиталом, рыночное поведение начинает расходиться. Биткоин всё больше привлекает институциональный спрос, в то время как альткоины остаются более чувствительными к изменениям ликвидности и кредитного плеча. Последние движения цен отражают это расхождение: Биткоин рос на фоне макроэкономического облегчения, а такие токены, как XRP, не смогли восстановить ключевые уровни, несмотря на высокий объём торгов, что говорит скорее о распределении, чем о панических распродажах.

Потоки в ETF усиливают эту динамику. По оценкам Bitwise, Bitcoin ETF уже поглотили почти вдвое больше BTC, чем было добыто с момента их запуска, и ожидается, что ETF будут покупать более 100% годового нового предложения по основным активам в будущем. По мере расширения институционального владения ожидается снижение волатильности Биткоина, возможно, даже ниже уровня крупнейших технологических акций, поскольку база инвесторов становится более стабильной.

Это не устраняет риски. Большинство банков полагаются на небольшую группу поставщиков криптоинфраструктуры, что создаёт операционную концентрацию. Крупный сбой или меры со стороны регуляторов могут затронуть сразу несколько институтов. Тем не менее, направление движения очевидно: экспозиция к Биткоину становится институциональной по умолчанию.

Прогнозы экспертов

Артур Хейз рассматривает этот сдвиг в откровенно макроэкономических терминах, утверждая, что устойчиво отрицательные реальные ставки в Японии могут привести к притоку капитала в Биткоин как к средству защиты от обесценивания валюты. Его прогноз цены Биткоина в $1 миллион выглядит экстремальным, но подчёркивает, что теперь Биткоин обсуждается сквозь призму глобальной денежно-кредитной политики, а не технологических новшеств.

Более сдержанные прогнозы указывают на тихую трансформацию. Bitwise считает, что традиционный четырёхлетний криптоцикл уходит в прошлое, поскольку потоки в ETF, регуляторная ясность и институциональное принятие перевешивают динамику, связанную с халвингом. On-chain данные от K33 Research показывают, что долгосрочные держатели Биткоина близки к завершению многолетней фазы распределения, устраняя ключевой источник давления продаж.

Следующее испытание будет связано с ликвидностью. Если макроусловия останутся благоприятными, интеграция Биткоина в банковские системы может стабилизировать спрос. Если условия резко ужесточатся, новая инфраструктура пройдёт стресс-тестирование.

Главный вывод

Последний рост Биткоина обусловлен макроэкономическим облегчением, но его фундамент остаётся структурным. По мере того как центральные банки смягчают финансовые условия, банки США внедряют Биткоин в платформы управления капиталом, сервисы хранения и консультационные модели. Эта комбинация превращает Биткоин из исключения в стандартный финансовый продукт. Следующий этап будет определяться не столько ценовыми целями, сколько тем, насколько плавно криптовалюта интегрируется в механизмы традиционных финансов.

Технический анализ Биткоина

Биткоин консолидируется вблизи нижней полосы Боллинджера, что отражает устойчивое давление вниз, но также увеличивает вероятность краткосрочной стабилизации. Такой тип сжатия часто предшествует расширению волатильности, особенно когда макроэкономические потоки остаются активными. На Deriv MT5 это диапазонное поведение хорошо заметно, поскольку ценовое движение сужается после недавних колебаний, вызванных ликвидациями.

Попытки роста продолжают останавливаться ниже зоны $94 600, которая остаётся чётко выраженным уровнем сопротивления, где предыдущие отскоки не увенчались успехом. Пока цена не вернёт этот уровень с объёмом, восстановление, скорее всего, будет тактическим, а не определяющим тренд. Снизу уровень $84 700 выделяется как критическая поддержка. Решительный пробой ниже этого уровня, вероятно, ускорит ликвидации со стороны продавцов, особенно с учётом сохраняющегося высокого кредитного плеча на рынке криптодеривативов.

Индикаторы импульса остаются смешанными. RSI начал расти, но остаётся ниже середины, сигнализируя о том, что покупатели скорее прощупывают почву, чем активно входят в рынок. Для трейдеров, оценивающих размер позиции и риск на этих уровнях, такие инструменты, как калькулятор Deriv, помогут рассчитать требования к марже и потенциальную экспозицию, особенно в условиях, когда технические уровни и макроэкономические новости тесно взаимодействуют.

%2520(1).png)

Почему металлы снова растут на фоне усиливающейся неопределённости в отношении политики Fed

Металлы снова растут, поскольку инвесторы сталкиваются с Федеральной резервной системой, которая демонстрирует осторожность, а не уверенность.

Металлы снова растут, поскольку инвесторы сталкиваются с Федеральной резервной системой, которая демонстрирует осторожность, а не уверенность. Данные по рынку труда США за ноябрь показали рост безработицы до 4,6% — это самый высокий уровень с 2021 года, а создание новых рабочих мест резко замедлилось по сравнению с началом года. Тем не менее инфляция остаётся достаточно высокой, чтобы удерживать регуляторов от решительных действий. Такое сочетание замедления роста и нерешённых инфляционных проблем вновь подогрело спрос на драгоценные металлы как на инструмент хеджирования политической неопределённости.

Ралли серебра до рекордных максимумов около $66,50 за унцию и резкий прорыв платины выше долгосрочного сопротивления отражают не только спекулятивный энтузиазм. Рынки всё активнее закладывают в цены снижение ставок в США в 2026 году, реальные доходности снижаются, а физические ограничения предложения ужесточаются. Пока инвесторы ожидают новых сигналов по инфляции из Индекса потребительских цен, металлы вновь становятся барометром доверия к глобальным денежно-кредитным перспективам.

Что движет ралли металлов?

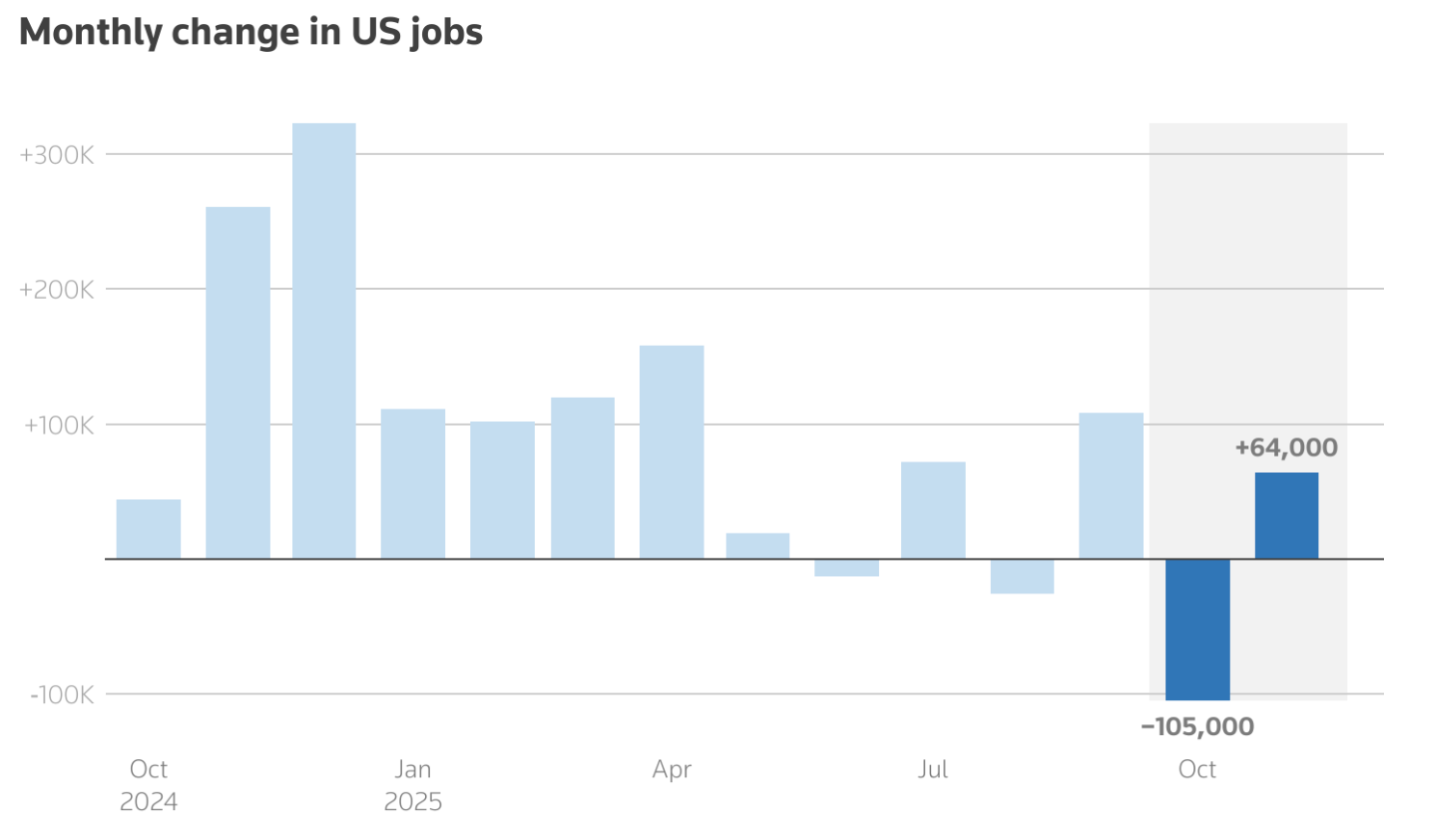

Непосредственным катализатором нового роста металлов стала неопределённость в отношении направления и сроков изменения денежно-кредитной политики США. Последний отчёт по Non-Farm Payrolls подтвердил, что рынок труда остывает, но не рушится. В ноябре количество рабочих мест увеличилось всего на 64 000, а данные за предыдущие месяцы были пересмотрены в сторону понижения, что усилило представление о затухании экономического импульса.

В то же время, инфляция не замедлилась достаточно быстро, чтобы дать Fed пространство для решительного смягчения политики. Эта неопределённость оставила рынки в подвешенном состоянии. Член Совета управляющих Fed Кристофер Уоллер недавно заявил, что стоимость заимствований в США может в итоге снизиться на один процентный пункт, если рынок труда ослабнет, что побудило трейдеров заложить в цены два снижения ставок в 2026 году. Ожидания более низких ставок обычно ослабляют реальные доходности, что напрямую повышает привлекательность не приносящих доход активов, таких как золото и серебро.

Динамика предложения усиливает движение. Серебро входит в пятый подряд годовой дефицит на рынке, чему способствует высокий промышленный спрос со стороны солнечных панелей, электромобилей и дата-центров. Запасы уже ограничены, поэтому даже небольшие изменения инвестиционных потоков могут существенно повлиять на цены.

Почему это важно

Ралли металлов важно, потому что, по мнению аналитиков, оно отражает более глубокую переоценку рисков на финансовых рынках. Инвесторы больше не делают ставку исключительно на рост или рецессию, а готовятся к затяжному периоду экономической неопределённости, когда инфляция, процентные ставки и рост не движутся синхронно. В таких условиях металлы возвращают себе традиционную роль средств сбережения, а не используются только для тактических сделок.

Восстановление платины особенно показательно. Часто оставаясь в тени золота и серебра, платина сейчас выигрывает от структурного дефицита предложения. World Platinum Investment Council ожидает дефицит в несколько сотен тысяч унций в 2025 году, что станет третьим подряд годом недостатка предложения.

Как отметил один из рыночных аналитиков, «низкая эластичность переработки, ограниченные реинвестиции на уровне шахт и постоянные производственные ограничения делают будущие риски для предложения всё более заметными». Это говорит о том, что текущее движение больше похоже на переоценку, чем на краткосрочный всплеск.

Влияние на рынки и инвесторов

Для инвесторов ралли металлов меняет структуру портфелей. Золото по-прежнему служит якорем для защитных вложений, чему способствуют покупки центральных банков и геополитическая неопределённость. Серебро, однако, приобрело более сложную роль. Его цена теперь отражает как спрос на защиту, так и ожидания того, что промышленное потребление останется устойчивым даже при замедлении мирового роста.

Рост платины добавляет ещё один слой к этой истории. Южная Африка, на долю которой приходится от 70% до 80% мировой добычи платины, неоднократно сталкивалась с перебоями в добыче, что ограничивало объёмы производства. В то же время экспорт в Китай был высоким, а запуск фьючерсов на платину на Guangzhou Futures Exchange повысил уверенность в долгосрочном спросе со стороны Азии.

Также появляются признаки напряжённости на физическом рынке. Сообщается, что финансовые институты перемещают запасы металлов в США для хеджирования тарифных рисков, а лондонский рынок демонстрирует признаки ужесточения. Эти изменения подчёркивают растущее влияние геополитической фрагментации и безопасности цепочек поставок на ценообразование сырья.

Мнение эксперта

Смотря за пределы ближайшего цикла данных, эксперт Deriv Винс Станционе утверждает, что общий бычий сценарий для драгоценных металлов остаётся устойчивым по мере приближения к 2026 году.

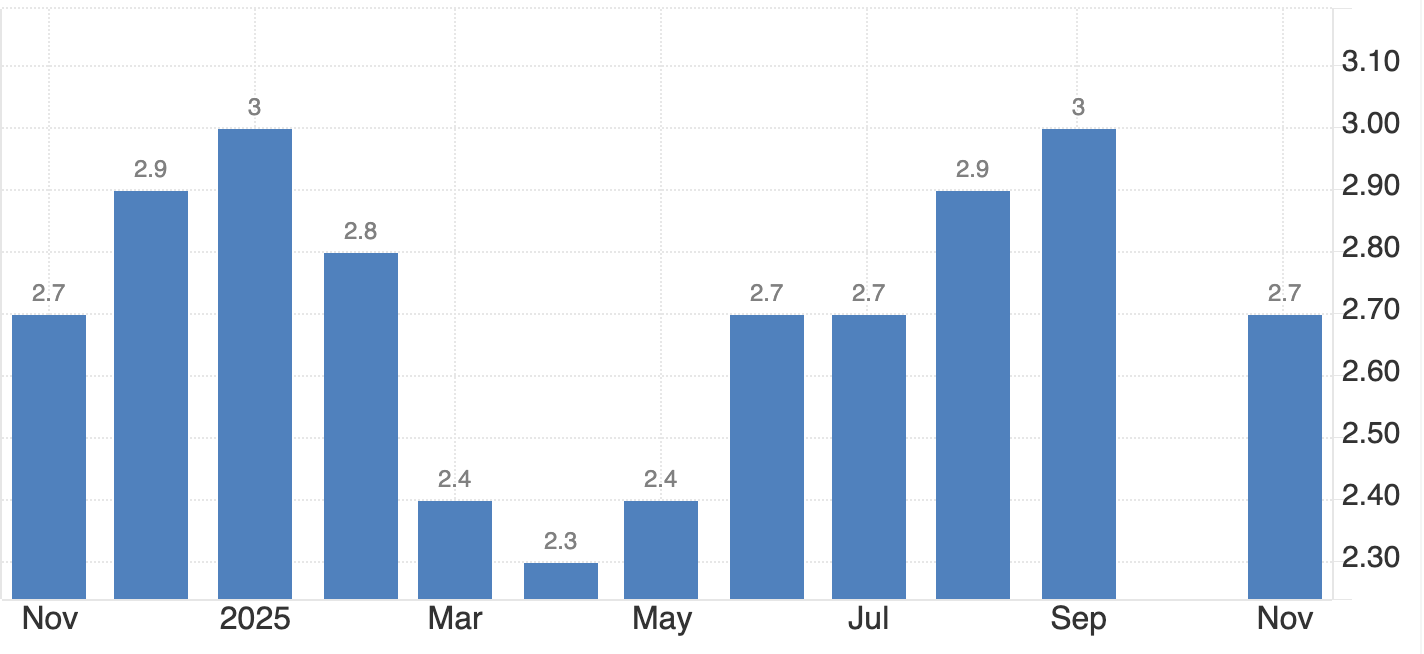

После того, что он называет «блокбастерным» 2025 годом — когда золото выросло примерно на 60% до около $4 200 за унцию, а серебро прибавило почти 80% на фоне высокого промышленного спроса — импульс сохранился и в новом году. По его мнению, ралли вряд ли повторит такие экстремальные значения, но потенциал для роста ещё есть.

Станционе прогнозирует дальнейший двузначный рост, ожидая, что золото подорожает на 20-25%, а серебро — на 25-30% в 2026 году, что значительно опередит акции, где ожидаемая доходность по S&P 500 составляет около 3-5% на фоне растущих оценок. Он предупреждает, что на пути возможны резкие коррекции, но подчёркивает, что доминирующий тренд остаётся восходящим, поскольку инвесторы продолжают искать защиту от политической неопределённости и обесценивания валют.

Структурный сценарий во многом зависит от поведения центральных банков. По словам Станционе, официальные институты добавили более 1 000 тонн золота в резервы в 2025 году, лидерами стали Народный банк Китая и Резервный банк Индии, а в 2026 году может быть добавлено ещё 800-900 тонн на фоне ускоряющейся диверсификации от доллара США. Только Китай демонстрировал стабильные покупки на протяжении тринадцати месяцев с конца 2022 года, за которыми последовала короткая пауза в мае 2024 года.

Перспективы серебра подкрепляются его двойной ролью — как средства хеджирования и промышленного сырья, при этом спрос со стороны солнечных панелей и электромобилей, как ожидается, превысит объёмы добычи, что ещё больше сократит запасы.

Станционе также выделяет золотодобывающие компании как способ с повышенным рычагом реализовать идею роста металлов. Несмотря на сильный 2025 год, оценки остаются сжатыми. Newmont Corporation, крупнейший в мире производитель золота, торгуется с форвардным коэффициентом цена/прибыль значительно ниже рынка в целом, чему способствуют низкие издержки производства и высокий свободный денежный поток.

Исторически, отмечает он, 10%-ное движение цен на золото приводило примерно к 25-30%-ному росту прибыли добывающих компаний, хотя такие риски, как укрепление доллара США или ослабление спроса из Китая, могут сдерживать рост.

Месячный график цен Newmont Corporation (NEM) с 1997 года по ноябрь 2025 года

Что касается платины и палладия, Станционе сохраняет конструктивный, но избирательный подход. Оба металла показали уверенный рост в 2025 году и выиграли от промышленного спроса, особенно в катализаторах, но остаются значительно ниже своих прежних максимумов. Хотя они менее ликвидны и более волатильны, чем золото и серебро, за ними стоит следить как за потенциальными догоняющими активами, если ограничения предложения сохранятся. Чтобы узнать больше о торговле сырьевыми товарами, прочитайте этот бесплатный электронный учебник, эксклюзивно опубликованный компанией Deriv.

Основной вывод

Металлы снова растут, потому что рынки приспосабливаются к миру, в котором отсутствует прозрачность денежно-кредитной политики, а экономические риски распределены неравномерно. Рекордные максимумы серебра и быстрый рост платины указывают на ужесточение предложения и возобновление защитных позиций. Пока данные по инфляции и сигналы Fed продолжают тянуть рынки в разные стороны, металлы остаются важным инструментом хеджирования и индикатором. Следующий релиз CPI может повлиять на краткосрочную динамику цен, но общий тренд выглядит всё более устойчивым.

Технический анализ серебра

Серебро уверенно сохраняет восходящий тренд, цена держится у верхней полосы Боллинджера, что сигнализирует о сильном бычьем импульсе. Однако RSI вышел далеко в зону перекупленности, увеличивая риск краткосрочной консолидации или фиксации прибыли.

Снизу ключевой поддержкой выступает уровень $50,00, далее — $46,93, пробой которого может спровоцировать ликвидацию длинных позиций и более глубокую коррекцию. Пока серебро держится выше $50, общая бычья структура сохраняется, хотя темпы роста могут замедлиться без коррекции.

%2520(1)%2520(1).png)

Почему рекордный рост Tesla основан на хрупких основаниях

Цена акций Tesla достигла рекордных высот, но основания, поддерживающие этот рост, выглядят все более неустойчивыми.

Цена акций Tesla достигла рекордных высот, но основания, поддерживающие этот рост, выглядят все более неустойчивыми. Несмотря на то, что акции выросли более чем на 20% в этом году, основной бизнес компании по производству электромобилей сокращается, маржа остается под давлением, а регуляторные риски растут, а не исчезают, согласно сообщениям.

Последнее предупреждение поступило из Калифорнии, где регуляторы угрожают 30-дневным запретом на продажи, если Tesla не изменит способ продвижения Autopilot и Full Self-Driving. В то же время инвесторы оценивают Tesla не как автопроизводителя, а как компанию в сфере AI и робототехники. Этот разрыв объясняет ралли — и почему его может быть сложно поддерживать.

Что движет рекордным ростом Tesla?

Аналитики отмечают, что рост Tesla обусловлен верой, а не финансовыми показателями. Инвесторы вновь поверили в давно обещанное видение Илона Маска, что Tesla превратится в платформу для роботакси и робототехники. Этот оптимизм вспыхнул после того, как Маск заявил, что Tesla тестирует полностью беспилотные автомобили в Остине без водителей-безопасности — шаг, который быки считают началом масштабной автономии.

Важно, что этот энтузиазм возник на фоне ослабления основного бизнеса Tesla. CNBC сообщила, что поставки автомобилей упали на 13% в первом квартале, а выручка от автомобильного направления снизилась на 20%. Продажи временно стабилизировались в третьем квартале, когда покупатели в США спешили воспользоваться истекающими налоговыми льготами, но импульс угас после их отмены. Тем не менее, акции продолжили рост — признак того, что рынок оценивает Tesla исходя из ожиданий, а не текущего положения дел.

Почему это важно

По мнению аналитиков, вмешательство Калифорнии напрямую бьет по оценке, основанной на надежде. Департамент транспортных средств штата постановил, что Tesla вводила потребителей в заблуждение, используя такие термины, как “Autopilot” и “Full Self-Driving Capability” для систем, которые не являются автономными. Теперь у Tesla есть 60 дней, чтобы изменить формулировки, иначе компанию ждет временная приостановка продаж в штате.

Для инвесторов это не просто спор о бренде. Калифорния — крупнейший рынок Tesla в США и место расположения одного из заводов компании. Еще важнее, что регуляторная репутация лежит в основе всей автономной концепции Tesla. Как отметил один американский автоаналитик: «Нельзя построить автономный бизнес стоимостью триллион долларов, пока регуляторы сомневаются, что ваш продукт делает то, что заявлено».

Влияние на торговлю EV и AI

Регуляторное давление усиливается на фоне растущей конкуренции и снижения ценовой силы Tesla. CNBC сообщает, что более дешевые электромобили от BYD и Xiaomi в Китае, а также более сильные европейские предложения от Volkswagen оказывают давление на спрос. В США упрощенные версии Model 3 и Model Y вытесняют более маржинальные модели, что привело к снижению продаж в ноябре до минимума за четыре года.

Кроме того, акции Tesla все больше движутся в унисон с более широким сектором AI. На этой неделе снижение последовало за ослаблением акций, связанных с AI, после задержек с крупным финансированием дата-центров Oracle, что вызвало опасения по поводу темпов инвестиций в инфраструктуру AI. Такая связь делает Tesla более уязвимой к изменениям настроений в AI, даже если собственные фундаментальные показатели компании остаются прежними.

Мнение экспертов

На Уолл-стрит мнения разделились. Mizuho недавно повысил целевую цену на акции Tesla до $530, ссылаясь на улучшения в Full Self-Driving (Supervised) как потенциальный драйвер расширения роботакси в Остине и Сан-Франциско. Быки считают, что подход Tesla, основанный только на камерах, масштабируется быстрее и дешевле, чем у конкурентов, полагающихся на lidar.

Скептики видят растущие юридические и регуляторные риски. Федеральные органы безопасности продолжают расследовать аварии, связанные с Autopilot, а недавно жюри во Флориде обязало Tesla выплатить $329 млн компенсации после смертельной аварии в 2019 году. Тем временем конкуренты, такие как Nissan, сотрудничающие с поддерживаемой Nvidia компанией Wayve, предлагают аналогичные функции помощи водителю за половину цены Tesla. Технологическое преимущество, которым когда-то обладала Tesla, сокращается.

Главный вывод

Наблюдатели рынка отмечают, что рекордный рост Tesla отражает веру в будущее, которое еще не наступило. Оптимизм вокруг роботакси скрывает ослабление фундаментальных показателей EV и рост регуляторных рисков. Предупреждение Калифорнии подчеркивает, насколько хрупким стал этот нарратив. Инвесторам стоит следить за регуляторными решениями, прогрессом в реальной автономии и тем, сможет ли выручка начать оправдывать текущую оценку.

Технический анализ Tesla

Дневной график Tesla показывает консолидацию цены чуть ниже ключевой зоны сопротивления $474, которая неоднократно ограничивала рост. Недавний откат от этого уровня указывает на фиксацию прибыли в краткосрочной перспективе, хотя устойчивый рост выше $474 откроет путь для нового импульсного движения вверх.

Снизу первым важным уровнем поддержки остается $440, за ним следуют $420 и более широкая зона спроса $400. Чистый пробой ниже $440, вероятно, спровоцирует продажу ликвидности, увеличивая риск более глубокой коррекции к этим уровням.

Индикаторы импульса указывают на сильный, но перекупленный рынок. RSI выравнивается чуть ниже отметки 70, сигнализируя, что бычий импульс сохраняется, но также предупреждая, что дальнейший рост может быть ограничен без новых драйверов. Такая конфигурация предполагает боковое движение цены в краткосрочной перспективе, если только быки не смогут закрепиться выше сопротивления.

Данные NFP сигнализируют о замедлении рынка труда США: что дальше?

Отчет по занятости вне сельского хозяйства за ноябрь показал, что экономика США создала 64 000 рабочих мест, что немного превзошло ожидания, в то время как уровень безработицы вырос до 4,6% — самого высокого значения с 2021 года.

По мнению аналитиков, впереди не резкий экономический спад, а более медленный и управляемый политикой этап для рынков. Отчет по занятости вне сельского хозяйства за ноябрь показал, что экономика США создала 64 000 рабочих мест, что немного превзошло ожидания, в то время как уровень безработицы вырос до 4,6% — самого высокого значения с 2021 года. Найм по-прежнему растет, но импульс, определявший восстановление после пандемии, явно ослабевает.

Для инвесторов такое сочетание меняет повестку. Охлаждение рынка труда снижает инфляционное давление без возникновения опасений рецессии, предоставляя Федеральному резерву большую гибкость в формировании следующего шага. Теперь внимание смещается с вопроса о реальности замедления на то, как быстро денежно-кредитная политика отреагирует на происходящее.

Что вызывает замедление на рынке труда?

Более мягкий тон ноябрьских данных NFP — результат постепенной корректировки, а не внезапной слабости. Создание рабочих мест остается положительным, но пересмотр данных за предыдущие месяцы изменил тенденцию. Данные по занятости за сентябрь были пересмотрены в сторону понижения на 33 000 рабочих мест, а в октябре зафиксировано сокращение на 105 000 позиций, что было искажено недавней приостановкой работы правительства США, нарушившей процессы найма и сбора данных.

Рост заработной платы дополняет картину ослабления давления. Средняя почасовая оплата выросла всего на 0,1% по сравнению с предыдущим месяцем, не дотянув до прогнозов, а годовой рост заработной платы замедлился до 3,5% с 3,7%.

Это замедление важно для регуляторов. Рынок труда, который охлаждается за счет замедления найма и умеренного роста зарплат, а не увеличения увольнений, — именно тот результат, к которому стремился Федеральный резерв.

Почему это важно

Для Федерального резерва ноябрьский отчет NFP возвращает прозрачность после недель неопределенности, вызванной приостановкой работы правительства. Fed и его представители, включая президента Федерального резервного банка Нью-Йорка Джона Уильямса, неоднократно указывали на признаки постепенного восстановления баланса на рынке труда, и последние данные подтверждают эту оценку.

Реакция рынков была соответствующей. Фьючерсы теперь закладывают примерно 58 базисных пунктов снижения ставок в 2026 году, что значительно выше прогноза в 25 базисных пунктов, обозначенного в прошлой неделе в прогнозах Fed. Аналитики Sucden Financial охарактеризовали отчет как «соответствующий контролируемому замедлению, а не явному сокращению», что позволяет смягчать политику без необходимости экстренного реагирования на кризис.

Влияние на рынки и активы

Финансовые рынки восприняли данные спокойно, но скрытые изменения были показательными. Американские акции торговались немного ниже, поскольку инвесторы пересматривали ожидания по росту, а доллар США ослаб по отношению к основным валютным парам. USD/JPY снизилась к 154,6 на фоне мягких данных из США и роста ожиданий повышения ставки Банком Японии на этой неделе, после чего последовал значительный отскок, позволивший паре вернуться к уровню 155.

Товарные рынки также отразили макроэкономическую перенастройку. Цены на медь снизились, несмотря на рост более чем на 30% с начала года, при этом низкая ликвидность в конце года усилила колебания, поскольку трейдеры фиксировали прибыль. Цены на нефть упали к $55 за баррель на фоне оптимизма по поводу возможного прогресса в мирных переговорах между Россией и Украиной и растущих опасений по поводу избытка предложения в 2026 году, поскольку мировые сигналы спроса слабеют.

Прогноз экспертов

В перспективе экономисты ожидают, что охлаждение рынка труда сохранится до начала 2026 года, а не развернется в обратную сторону. Данные по инфляции подтверждают эту точку зрения, укрепляя ожидания дальнейшего ослабления ценового давления.

История дает полезный пример. Во время цикла смягчения политики Fed в 2019 году индекс доллара ослаб в течение нескольких месяцев после первого снижения ставки, после первоначального скачка, по мере того как рынки адаптировались к среде с более низкими ставками. С очередным отчетом NFP, который выйдет в начале января, всего за несколько недель до следующего заседания Fed, инвесторы будут внимательно следить за подтверждением того, что ноябрьское замедление не было разовым, а стало началом более широкой тенденции.

Главный вывод

Ноябрьский отчет NFP подтверждает, что рынок труда США охлаждается постепенно и контролируемо. Найм замедляется, зарплаты растут медленнее, а безработица повышается без возникновения опасений рецессии. Такое сочетание усиливает аргументы в пользу снижения ставок в 2026 году и сохраняет давление на снижение доллара США. Следующие важные сигналы поступят из данных по инфляции и руководящих указаний Федерального резерва по мере перехода рынков в новый год.

Технический анализ USD/JPY

USD/JPY консолидируется чуть выше зоны поддержки 155,10 после неудачной попытки закрепиться выше сопротивления 157,40, что указывает на паузу в восходящем импульсе, а не на разворот тренда. Динамика цен остается в диапазоне, отражая хрупкое равновесие между устойчивой силой доллара США и периодическим спросом на японскую иену по мере того, как трейдеры оценивают изменения ожиданий по процентным ставкам.

Индикаторы импульса подтверждают этот нейтральный настрой. RSI колеблется около средней линии 50, что подчеркивает отсутствие явного направления, а MACD остается немного положительным, но выравнивается — признак того, что бычий импульс начинает ослабевать. Трейдеры, отслеживающие эти сигналы на платформах, таких как Deriv MT5, все больше сосредотачиваются на том, удержится ли цена выше краткосрочной поддержки. Тем временем такие инструменты, как Deriv Trading Calculator , используются для оценки размера позиций и рисков на случай роста волатильности возле ключевых уровней.

Пока уровень 155,10 остается неповрежденным, сохраняется более широкая бычья структура. Однако решительный пробой ниже этого уровня может открыть путь к дальнейшему снижению к 153,55 и, возможно, 151,76. Для возобновления восходящего импульса и возвращения технической картины в пользу быков потребуется устойчивое движение выше 157,40.

Биткоин опускается ниже $90 000: крах, перезагрузка или окно для покупок?

Падение биткоина ниже уровня $90 000 отражает макроэкономическую перезагрузку, при которой аппетит к риску снизился, а кредитное плечо было сокращено, а не слом долгосрочного спроса.

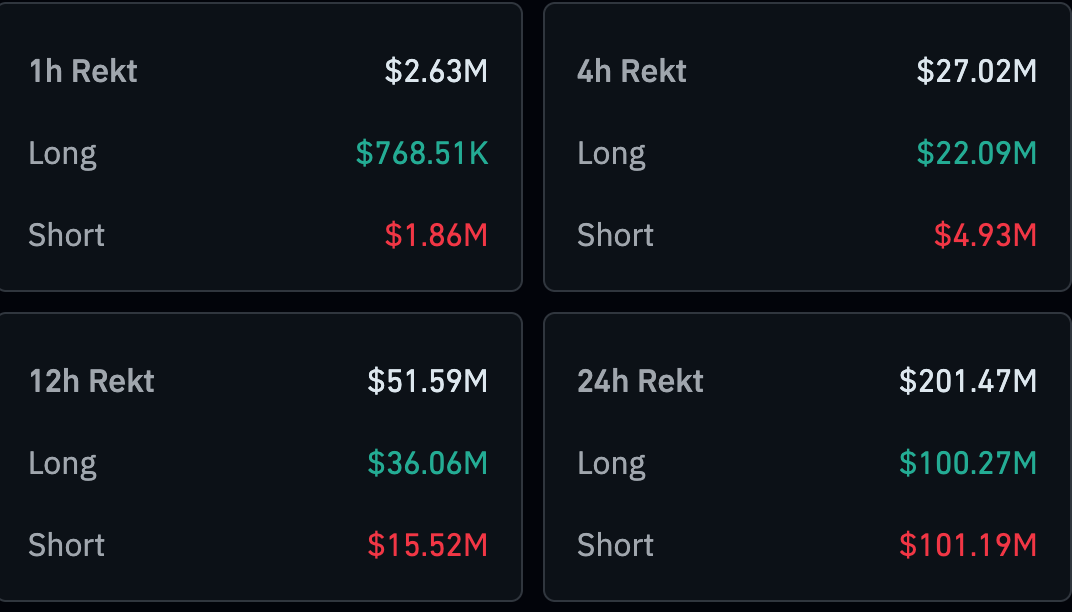

Падение биткоина ниже уровня $90 000 — это не крах, но и не обычная волатильность, согласно сообщениям. Это движение отражает макроэкономическую перезагрузку, при которой аппетит к риску снизился, а кредитное плечо было сокращено, а не слом долгосрочного спроса. По данным CoinGlass, цены опустились в диапазон $85 000 в середине выходных, а за один день было ликвидировано более $400 миллионов криптопозиций.

Настроения резко ухудшились. Индекс страха и жадности Crypto Fear and Greed Index упал до 16, что уверенно помещает его в зону «крайнего страха», несмотря на то, что общая капитализация крипторынка восстановилась выше $3,1 трлн.

Такая комбинация — глубокий пессимизм без признаков капитуляции — указывает на то, что рынок ищет основание, отмечают аналитики. Станет ли эта фаза окном для покупок, теперь зависит меньше от специфических для криптовалюты факторов и больше от сигналов глобальной монетарной политики.

Что движет падением биткоина?

Наблюдатели рынка отмечают, что неспособность биткоина восстановиться выше $90 000 обусловлена явным переходом к избеганию риска. Недавний отскок потерял импульс на фоне возросшей макроэкономической неопределённости, что заставило трейдеров сокращать свои позиции. По данным CoinGlass, только за последние 24 часа было ликвидировано $201,52 млн криптопозиций, из которых на длинные позиции пришлось $100,29 млн.

Макроэкономическая неопределённость стала главным катализатором. Внимание переключилось на Банк Японии, где экономисты в целом ожидают повышения процентной ставки на 0,25% на заседании по политике на этой неделе. Такой шаг ещё больше усилит расхождение с Федеральной резервной системой США, которая уже начала снижать ставки. Это расхождение может ускорить сворачивание кэрри-трейдов, финансируемых в иенах, которые поддерживали глобальные рисковые активы, включая криптовалюты. Низкая ликвидность декабря усилила эффект, позволив даже умеренным продажам резко снизить цены.

Почему это важно для рыночных настроений

Значимость отката биткоина заключается скорее в сигнале, который дают индикаторы настроений, чем в самом уровне цены. Значение индекса страха и жадности, находящееся глубоко в зоне крайнего страха, указывает на то, что инвесторы отдают приоритет сохранению капитала, а не участию в росте. Исторически аналогичные значения часто совпадали с локальными днами рынка; однако они также могли сохраняться в периоды затяжного макроэкономического стресса.

Институциональное поведение также добавило осторожности, отмечают аналитики. Биржевые фонды на биткоин зафиксировали чистый отток более $3,48 млрд в прошлом месяце, что стало самым крупным месячным исходом с февраля. Хотя в этом месяце притоки возобновились, они были недостаточно сильными, чтобы изменить ситуацию. Как сказал один из стратегов по цифровым активам Reuters: «Когда спрос на ETF замирает, биткоин становится гораздо более чувствительным к макроэкономическим шокам».

Влияние на более широкий крипторынок

Широкий крипторынок повторяет слабость биткоина, не демонстрируя признаков полной капитуляции. Аналитики отмечают, что большинство крупных альткоинов остаются вялым, многие показывают двузначные месячные потери и слабо реагируют на скромный отскок биткоина. Доля биткоина на рынке выросла до 57%, что подчеркивает оборонительную ротацию внутри комплекса цифровых активов, а не возобновление интереса к спекулятивному риску.

В то же время активность остаётся высокой. Суточный объём торгов биткоином вырос более чем на 70% — до примерно $51 млрд, что говорит скорее об активном перераспределении, чем об уходе с рынка. Технические индикаторы отражают это напряжение.

Мнение экспертов: крах, перезагрузка или окно для покупок?

Большинство аналитиков описывают текущую фазу скорее как перезагрузку, а не крах. Распродажа была вызвана сокращением кредитного плеча, неопределённостью в политике и корректировкой позиций, а не структурным ущербом истории принятия биткоина.

Корпоративные опасения также подорвали настроения, особенно после сообщений о том, что крупные компании, владеющие биткоином, временно рассматривали продажу активов для управления дивидендами. Хотя эти опасения впоследствии были сняты, этот эпизод показал, как давление на балансовые отчёты может стать риском при ужесточении экономических условий.

Станет ли эта перезагрузка окном для покупок, зависит от предстоящих сигналов. Повышение ставки Банком Японии может усилить давление на отказ от риска, если кэрри-трейды будут быстро сворачиваться, а дальнейшая неопределённость со стороны Федеральной резервной системы сохранит осторожность на рынках. С другой стороны, стабилизация потоков в ETF и улучшение ликвидности могут быстро изменить настроения. Пока что биткоин, похоже, застрял в диапазоне консолидации, а давление вниз обусловлено скорее макроэкономическими опасениями, чем потерей уверенности.

Главный вывод

Падение биткоина ниже $90 000 лучше всего рассматривать как макроэкономическую перезагрузку, а не крах. Крайний страх, оттоки из ETF и неопределённость в действиях центральных банков подавили аппетит к риску, несмотря на высокую торговую активность. Исторически такие условия могут создавать почву для новых возможностей, но момент их наступления остаётся неопределённым. Следующие шаги в монетарной политике и институциональных потоках определят, станет ли эта фаза настоящим окном для покупок.

Технический взгляд на биткоин

С технической точки зрения биткоин по-прежнему находится в фазе коррекционной консолидации после резкого отката от максимумов в $114 000. Динамика цен держится чуть выше зоны поддержки $84 700 — уровня, который трейдеры всё чаще рассматривают как ближайшую «линию в песке». Уверенный пробой ниже этой области может привести к новой волне продаж, вызванных ликвидациями, особенно с учётом всё ещё высокого использования кредитного плеча на рынке деривативов.

Индикаторы импульса указывают скорее на осторожность, чем на капитуляцию. Индекс относительной силы постепенно растёт, но остаётся ниже средней отметки 50, что говорит о снижении медвежьего давления без подтверждения разворота тренда. MACD остаётся в отрицательной зоне, хотя его гистограмма постепенно улучшается, что указывает на замедление нисходящего импульса. Трейдеры, отслеживающие эти уровни на платформах, таких как Deriv MT5, всё больше сосредотачиваются на поведении цены у поддержки, а инструменты вроде Deriv Trading Calculator используются для оценки маржинальной нагрузки и потенциальных рисков при усилении волатильности.

Сверху попытки восстановления ограничены сопротивлением в районе $94 600, за которым следует более значимый потолок около $106 600. Пока один из этих уровней не будет уверенно пробит, биткоин, скорее всего, останется в диапазоне, а технические трейдеры будут ждать более чёткого катализатора для движения в определённом направлении.

.png)

От скептика к блокчейн-энтузиасту? Большой скачок JPMorgan

Как сообщает Bloomberg: JPMorgan, та самая организация, генеральный директор которой когда-то назвал Bitcoin «мошенничеством», только что запустила свой первый токенизированный фонд денежного рынка.

Тектонические плиты финансового мира, похоже, смещаются. Как сообщает Bloomberg: JPMorgan, та самая организация, генеральный директор которой когда-то назвал Bitcoin «мошенничеством», только что запустила свой первый токенизированный фонд денежного рынка. Довольно любопытное развитие событий, не так ли?

Встречайте MONY — или, если угодно, My OnChain Net Yield Fund. А где же обитает этот новый финансовый инструмент? Не где-нибудь, а на самой публичной блокчейн-сети Ethereum. Как говорится, ирония здесь густая, как лондонский туман.

Вопрос, таким образом, становится неизбежным: почему такой, казалось бы, противоречивый шаг от финансового гиганта? Это простая капитуляция, вынужденное признание неизбежного? Или нечто более глубокое — продуманная ставка на будущее финансов, с потенциально огромными последствиями для управления (очень крупными) инвестициями?

MONY, MONY, MONY: Всё о новом фонде JPMorgan

Давайте разберёмся, что же это за зверь такой — MONY?

Представьте себе традиционный фонд денежного рынка — тихую гавань для безопасных, краткосрочных инвестиций в скучном, но надёжном мире казначейских облигаций США, созданный для обеспечения стабильной, пусть и не впечатляющей, доходности. А теперь вообразите этот фонд в виде серии цифровых токенов, живущих и функционирующих на блокчейне. По сути, это и есть MONY.

Но прежде чем вы представите себе демократическую революцию в финансах, стоит предостеречь: это не для всех. И даже не для большинства. MONY — это частное размещение, исключительно для «квалифицированных инвесторов» — лиц с состоянием более 5 миллионов долларов или организаций, управляющих активами свыше 25 миллионов долларов. А минимальный порог для вступления в этот элитный клуб? Круглая сумма — минимум 1 миллион долларов инвестиций.

Механика, если упростить, такова: инвесторы получают цифровые токены, представляющие их долю в фонде. Эти токены ежедневно приносят проценты, с целью обеспечить доходность выше, чем у традиционных банковских вкладов. Подписка и выкуп осуществляются привычным способом — за наличные или, что интересно, через стейблкоин USDC от Circle. Вся операция работает на платформе Kinexys Digital Assets от JPM, название которой навевает лёгкие ассоциации с научной фантастикой.

Обещание, конечно, в «магии блокчейна» — более быстрые, дешёвые и прозрачные транзакции. Речь идёт о практически мгновенных расчётах, круглосуточной торговле и заманчивой перспективе использования этих токенизированных активов в качестве залога в более широкой экосистеме блокчейна.

От обеспеченных золотом купюр к цифровым токенам

Чтобы по-настоящему понять значимость MONY, полезно сделать небольшой исторический экскурс. Концепция токенизации, в некотором смысле, не совсем нова. Вспомните Real Estate Investment Trusts (REITs) или Exchange-Traded Funds (ETFs) — ранние, пусть и неуклюжие, попытки оцифровать право собственности на активы. Даже бумажные деньги изначально задумывались как «токен», подтверждающий право на золото.

Но настоящий переломный момент наступил в 2015 году с запуском Ethereum. Bitcoin, конечно, заложил основу, но именно смарт-контракты Ethereum (и последующий стандарт ERC-20) открыли потенциал для действительно сложной токенизации активов. Аналитики называли это началом новой эры, даже если большинство Уолл-стрит тогда этого не осознало.

В конечном итоге, привлекательность для Уолл-стрит оказалась слишком сильной: прозрачность и неизменяемость блокчейна, обещание радикально ускорить расчёты и заманчивые перспективы снижения операционных издержек.

Почему крупные банки переходят на токенизацию (именно сейчас!)

Так почему же сейчас? Что спровоцировало столь стремительное принятие токенизации финансовым истеблишментом?

Ответ, как часто бывает, кроется в клиенте. По словам главы глобальной ликвидности JPM, «клиенты проявляют огромный интерес к токенизации». Речь не о погоне за модой, а о реакции на фундаментальные изменения в ожиданиях относительно скорости и эффективности транзакций.

По мнению аналитиков, токенизированные MMF можно рассматривать и как стратегический ответ на бурно растущий рынок стейблкоинов, предлагая регулируемую, доходную альтернативу для тех, кто ищет более безопасную гавань, чем порой бурные воды чисто крипто-активов.

В отчётах отмечается, что JPMorgan не единственный в этом начинании. Фонд BUIDL от BlackRock уже является гигантом, управляя ошеломляющими 2,9 миллиарда долларов. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup и Santander также активно экспериментируют с токенизацией. Похоже, гонка началась.

Кроме того, регуляторный попутный ветер, особенно недавний «Genius Act» в США, обеспечивший столь необходимую ясность для стейблкоинов, значительно снизил воспринимаемые риски для традиционных финансовых институтов, выходящих в эту сферу.

Стоит помнить, что JPMorgan тихо готовился к этому моменту годами, строя внутреннюю блокчейн-инфраструктуру с 2015 года. Запуск MONY на публичном блокчейне — это значительный и, возможно, удивительно открытый шаг вперёд.

Не всё так радужно и умно: лабиринт споров и рисков MONY

Однако не стоит рисовать слишком радужную картину. Путь к массовой токенизации усеян потенциальными ловушками и спорами.

«Дилемма Даймона», как её можно назвать, не может остаться незамеченной. Ирония запуска JPM на Ethereum после резких высказываний его CEO о криптовалютах не ускользнула от криптосообщества, вызвав дебаты и даже призывы к бойкоту. Можно почти услышать эхо прошлых заявлений, преследующее настоящее.

Даже внутри JPMorgan сохраняется скептицизм. Некоторые аналитики банка назвали широкое институциональное внедрение токенизации «разочаровывающим», предполагая, что энтузиазм больше исходит от крипто-энтузиастов, чем от реальных потребностей традиционных финансов.

Есть и вопрос скорости. Действительно ли блокчейн быстрее существующих финтех-решений для расчётов? Некоторые утверждают, что обещанные выгоды по эффективности пока остаются в основном теоретическими.

Возможно, самая серьёзная проблема — это риск «несоответствия ликвидности». Аналитики отмечают, что обещание круглосуточного выкупа на блокчейне может вступить в противоречие с более медленными, традиционными циклами расчётов по базовым активам. В условиях рыночного спада это расхождение может привести к серьёзным проблемам.

Кроме того, зависимость от публичных блокчейнов влечёт новые риски, включая кибератаки, уязвимости смарт-контрактов и перебои в работе сервисов. Необходимость «allow-listing» также может фрагментировать ликвидность, подрывая одно из ключевых преимуществ токенизации. На практике это означает, что только заранее одобренные, соответствующие требованиям инвесторы могут владеть или передавать токены, что ограничивает их свободное обращение.

Регуляторная среда, несмотря на недавний прогресс, во многом остаётся «Диким Западом», создавая «размытые зоны» и сложности с соблюдением требований, особенно при трансграничных операциях.

Тесная связь между токенизированными фондами и стейблкоинами также вызывает опасения по поводу эффекта заражения. Кризис в одной из сфер может быстро перекинуться на другую, усиливая финансовые риски.

И не стоит забывать о предупреждениях крупных финансовых регуляторов, таких как Bank for International Settlements, которые предостерегают о возможности появления новых системных рисков для глобальной финансовой системы из-за токенизации.

Взгляд в будущее: захватит ли токенизация мир?

Несмотря на все эти вызовы, долгосрочный потенциал токенизации не вызывает сомнений. Аналитики прогнозируют взрывной рост рынка токенизированных активов — от 10 до ошеломляющих 40 триллионов долларов к 2030 году. Это огромное количество цифрового золота, переходящего из рук в руки.

В будущем стоит обратить внимание на несколько ключевых инноваций:

- Долевое владение: Представьте себе демократизацию инвестиций, когда любой сможет владеть небольшой долей недвижимости, произведений искусства или даже частного капитала.

- Более умные и быстрые операции: Смарт-контракты, автоматизирующие проверки на соответствие, выплаты дивидендов и расчёты, снижая издержки и минимизируя человеческий фактор.

- Новые активы на блокчейне: Токенизация интеллектуальной собственности, углеродных кредитов и торговых долговых обязательств, открывающая новые возможности для инвестиций и ликвидности.

- AI + Blockchain: Слияние этих технологий обещает оптимизацию инвестиционных стратегий и повышение управления рисками, открывая новую эру финансов, основанных на данных.

- Единые реестры и мгновенные транзакции: Идеальное будущее: цифровые валюты центральных банков, депозиты и активы, размещённые на единой сверхбыстрой платформе, обеспечивающей мгновенные международные платежи.

Аналитики добавляют, что токенизация вряд ли полностью вытеснит традиционные финансы, но она неизбежно заставит их стать быстрее, дешевле и эффективнее. Это может создать новые источники дохода для банков, но также несёт риск «дезинтермедиации», если традиционные депозиты не смогут конкурировать с доходностью токенизированных активов.

Итоги: MONY от JPMorgan — взгляд в будущее (с оговорками)

Фонд MONY от JPMorgan — это не просто очередной запуск продукта; по мнению рыночных наблюдателей, это смелое заявление о будущем финансов. Он подчёркивает огромный потенциал для повышения эффективности, прозрачности и появления новых инвестиционных возможностей.

Но это также напоминание о том, что ландшафт сложен и постоянно меняется, наполнен регуляторными, техническими и операционными препятствиями.

Является ли это началом новой эры, фундаментальной трансформацией финансов, какими мы их знаем? Только время — и дальнейшие инновации (и, что важно, эффективное регулирование) — покажут. Пока что MONY даёт заманчивый взгляд в будущее, которое одновременно и захватывающее, и, возможно, немного тревожное.

Являются ли данные по занятости в США тем триггером, которого ждут рынки?

Рынки ведут себя так, будто стоят на линии разлома, и данные по занятости в США могут определить, в какую сторону сдвинется почва.

Рынки ведут себя так, будто стоят на линии разлома, и данные по занятости в США могут определить, в какую сторону сдвинется почва. Доллар опустился к двухмесячному минимуму, золото колеблется вблизи рекордных уровней после роста на 64% в этом году, а Bitcoin все больше торгуется как ликвидный актив, а не как спекулятивное исключение.

Задержанные отчеты по занятости в США за октябрь и ноябрь выходят в тот момент, когда инвесторы уже не спрашивают, замедляется ли рост, а интересуются, как быстро политика отреагирует. Поскольку фьючерсные рынки склоняются к снижению ставок в начале 2026 года, данные по занятости могут стать тем триггером, который заставит рынки — и Федеральную резервную систему — столкнуться с этой реальностью.

Что вызывает такой интерес к данным по занятости в США?

Необычная важность данных по рынку труда на этой неделе обусловлена скорее временем и контекстом, чем самими цифрами. Отчеты охватывают период, нарушенный самой длительной в истории США приостановкой работы правительства, что привело к задержке публикаций и исключению ряда привычных показателей.

Даже без полного разбора по безработице эти данные дают наиболее ясное представление о том, насколько устойчивым был рынок труда на пике неопределенности в политике.

Это важно, потому что, по мнению аналитиков, текущая позиция Fed по политике во многом зависит от занятости. Инфляция замедляется неравномерно, и представители регулятора дают понять, что дальнейший прогресс зависит от ослабления спроса без резкого роста безработицы.

Фьючерсы на ставки Fed отражают это напряжение: рынки закладывают вероятность 75,6% сохранения ставки в январе, одновременно постепенно ожидая снижения, если условия на рынке труда ухудшатся.

Почему это важно

По мнению аналитиков, данные по рынку труда находятся на пересечении роста, инфляции и финансовой стабильности. Сильный найм дает Fed возможность сохранять жесткую политику, а признаки слабости показывают, насколько узким стал этот путь. Пол Макел, глава глобальных исследований по валютам в HSBC, отметил, что задержанные отчеты помогут «закрыть вопрос о том, как складывалась ситуация с занятостью в США во время приостановки работы правительства», добавив, что доллар остается уязвимым, если данные разочаруют.

Для регуляторов ставки выходят за пределы рынков. Член Совета управляющих Fed Стивен Миран недавно заявил, что текущие показатели инфляции переоценивают реальное давление, предполагая, что динамика цен ближе к целевым 2%, чем это отражено в заголовках.

По мнению экспертов, данные по занятости подтверждают, что спрос на рабочую силу снижается, что ослабляет аргументы в пользу выжидательной позиции, даже если инфляция еще не полностью сошла на нет.

Влияние на рынки, активы и потребителей

Доллар уже начал отражать эту неопределенность. Индекс доллара США снизился до примерно 98,26 в начале азиатских торгов, а курс доллара к иене опустился до 155,07, поскольку трейдеры занимали позиции в ожидании данных. Валютные рынки становятся все более чувствительными к сигналам с рынка труда по мере сужения дифференциалов ставок.

Реакция золота была еще более выраженной. После краткосрочного отката вслед за пятью днями роста подряд, спотовые цены вновь поднялись к $4 311 за унцию на фоне ослабления доллара и ожиданий более мягкой политики, прежде чем снова немного скорректироваться.

Тим Уотерер, главный рыночный аналитик KCM Trade, отметил, что сдержанная динамика доллара поддерживает золото «в наступательной позиции», а рынки задаются вопросом, не недооценивает ли Fed будущие снижения ставок.

Фьючерсы на американские акции, напротив, в начале недели почти не изменились, поскольку инвесторы избегали новых рисков в ожидании задержанного ноябрьского отчета по занятости. Фьючерсы на S&P 500 и Nasdaq немного выросли после потерь в понедельник, а Dow остался почти без изменений, что говорит скорее об осторожности, чем об уверенности.

В предыдущей сессии технологические акции возглавили снижение на фоне сохраняющихся опасений по поводу оценок AI после слабых отчетов таких компаний, как Oracle и Broadcom. Однако эти опасения отошли на второй план, поскольку внимание переключилось на макроэкономические риски. Ожидается, что ноябрьский отчет по занятости вне сельского хозяйства покажет скромный прирост примерно на 50 000 рабочих мест при уровне безработицы 4,4% — показатели, которые могут повлиять на ожидания относительно того, приостановит ли Fed смягчение политики или ускорит его в 2026 году.

Крипторынки пошли по другому пути. Bitcoin и основные альткоины снизились, поскольку трейдеры сократили кредитное плечо в преддверии публикации данных, что привело к ликвидациям на сумму более $470 млн за 24 часа. Однако история показывает, что когда слабость на рынке труда меняет ожидания по политике, чувствительные к ликвидности активы часто быстро восстанавливаются.

Мнение экспертов

Смотрят в будущее, аналитики видят асимметричные риски вокруг данных по занятости. ANZ отмечает, что для золота сохраняются риски роста, если занятость окажется слабым местом, и предполагает, что цены могут протестировать $5 000 за унцию в следующем году, если снижение ставок начнется раньше ожидаемого.

Главная сложность — в интерпретации. На этой неделе отчет по занятости выходит одновременно с задержанными данными по розничным продажам, CPI, инфляции PCE и рынку жилья — все это сжато в короткий промежуток времени. Рынки, вероятно, будут реагировать не только на сами цифры, но и на то, насколько последовательно они указывают на замедление экономики. Данные по занятости могут не дать полной ясности, но все же способны стать катализатором для пересмотра ожиданий.

Главный вывод

Данные по занятости в США стали точкой давления, где сталкиваются опасения по поводу роста и ожидания в отношении политики. Более слабая картина на рынке труда усилит аргументы в пользу снижения ставок, ослабит доллар и поддержит золото и активы, зависящие от ликвидности. Волатильность вероятна, поскольку сразу публикуется несколько задержанных отчетов. Инвесторам стоит следить не только за основными показателями, но и за тем, насколько решительно они меняют риторику Fed в преддверии 2026 года.

Технический анализ золота

Золото остается в конструктивной, но консолидационной фазе после резкого роста, при этом цена застопорилась чуть ниже сопротивления $4 365 на фоне фиксации прибыли. Индикаторы импульса указывают скорее на охлаждение, чем на разворот: RSI немного снизился ниже 70, сигнализируя о снятии перекупленности, а MACD остается уверенно в положительной зоне, а сглаживание гистограммы указывает на замедление восходящего импульса, а не на явную слабость.

Пока цена держится выше зоны поддержки $4 035, общая бычья структура сохраняется. Уверенный прорыв выше $4 365, вероятно, вновь разгонит тренд, а неспособность удержать ключевую поддержку может привести к более глубокой ликвидации вплоть до $3 935.

Почему Nvidia является барометром пузыря искусственного интеллекта

Многие считают, что Nvidia стала самым надежным рыночным индикатором того, основан ли бум искусственного интеллекта на реальности или уходит в область излишеств.

Многие считают, что Nvidia стала самым надежным рыночным индикатором того, основан ли бум искусственного интеллекта на реальности или уходит в область излишеств. Как доминирующий поставщик чипов, обеспечивающих работу крупных языковых моделей и дата-центров, ее доходы отражают реальные расходы на ИИ, а не спекулятивные намерения. Когда уверенность в Nvidia колеблется, это обычно сигнализирует о том, что инвесторы начинают сомневаться в устойчивости более широкого рынка ИИ.

Это внимание только растет. После трех лет непрерывных инвестиций в ИИ, последовавших за запуском ChatGPT, сектор сейчас сталкивается с замедлением ожиданий роста, ростом капитальных затрат и более сложными вопросами о монетизации.

С учетом того, что Nasdaq 100 торгуется примерно в 26 раз выше прогнозируемой прибыли, что значительно ниже экстремумов эпохи доткомов, но заметно выше долгосрочных средних значений, Nvidia находится в центре дискуссии, которая, согласно последним отчетам, может определять рынки вплоть до 2026 года.

Что определяет роль Nvidia в цикле ИИ?

Nvidia важна потому, что продает инфраструктуру, которая делает ИИ возможным. Обучение и запуск продвинутых моделей по-прежнему сильно зависят от ее GPU, что делает компанию прямым бенефициаром расширения дата-центров в США, Европе и Азии. В отличие от софтверных компаний, предлагающих будущие сценарии использования, поток заказов Nvidia показывает, превращается ли спрос на ИИ в реальные инвестиции.

Эта позиция также делает акции чрезвычайно чувствительными к любому замедлению расходов, по мнению аналитиков. Когда такие гипермасштабные компании, как Microsoft, Alphabet и Amazon, проявляют осторожность в отношении капитальных затрат или когда проекты откладываются из-за ограничений по электроэнергии или финансовому давлению, Nvidia часто становится первой крупной компанией, реагирующей на это. Ее стоимость акций все больше ведет себя как референдум в реальном времени о том, ускоряется ли развитие ИИ или выходит на плато.

Появились и опасения по поводу того, как финансируется этот спрос. Nvidia выделила значительные суммы на поддержку клиентов и партнеров в рамках более широких инвестиций в экосистему, что вызвало дискуссии о том, не опираются ли отдельные части цепочки поставок ИИ на круговое финансирование. Хотя это не обязательно негативно, это добавляет сложности на этапе, когда инвесторы хотят видеть органический спрос, а не финансовую инженерию.

Почему это важно

Наблюдатели рынка отмечают, что влияние Nvidia распространяется далеко за пределы ее собственного баланса. Акции стали прокси для здоровья всей экосистемы ИИ, включая облачных провайдеров, производителей чипов, коммунальные компании и строителей дата-центров. Когда Nvidia растет, это укрепляет уверенность в том, что инвестиции в ИИ приносят плоды. Когда она слабеет, это вызывает сомнения в том, не опережают ли вложения возможную отдачу.

Эта динамика важна, потому что экспозиция к ИИ стала чрезмерно сконцентрированной. Данные показывают, что значительная часть роста S&P 500 за последние три года была обеспечена узкой группой технологических лидеров и их поставщиков. Как недавно выразился один портфельный менеджер, такие акции, как Nvidia, не испытывают трудностей при небольшом замедлении роста — они сталкиваются с проблемами, когда рост перестает ускоряться. В такой ситуации даже небольшие разочарования могут привести к резкой переоценке позиций.

Влияние на рынок инфраструктуры ИИ

Недавние движения акций, связанных с ИИ, подчеркивают эту чувствительность. Акции Oracle резко упали после того, как компания сообщила о более высоких, чем ожидалось, капитальных затратах и слабом росте облачного бизнеса, что подчеркнуло напряженность между агрессивными инвестициями в дата-центры и краткосрочной прибыльностью.

Хотя Oracle настаивала на том, что ее планы по расширению остаются в силе, реакция рынка прокатилась по всей цепочке поставок ИИ, включая Nvidia.

Аналитики отметили, что этот эпизод подчеркнул ключевой риск для сектора: инфраструктура ИИ сталкивается с реальными ограничениями. Для строительства дата-центров требуются огромные капитальные вложения, электроэнергия, квалифицированные кадры и время. Задержки или перерасходы могут не разрушить долгосрочную концепцию ИИ, но они сокращают маржу и увеличивают сроки окупаемости — именно этого опасаются инвесторы на данном этапе цикла.

Геополитика добавляет еще один уровень неопределенности. Nvidia по-прежнему подвержена экспортному контролю и изменяющейся политике Китая, что может повлиять на прогнозируемость доходов, даже несмотря на рост мирового спроса на ИИ. Этот риск не умаляет важности технологии, но ограничивает тот уровень оптимизма, который рынки готовы закладывать в цену.

Мнение экспертов

Большинство аналитиков не ожидают резкого обвала, подобного краху доткомов. Современные лидеры ИИ крупнее, прибыльнее и лучше капитализированы, чем их предшественники конца 1990-х. Более вероятный сценарий — это ротация внутри сектора ИИ, когда инвесторы отдают предпочтение компаниям с четкой денежной генерацией и масштабом, одновременно пересматривая высоко оцененные компании, зависящие от безупречного исполнения.

Для Nvidia следующий этап будет зависеть от исполнения, а не от ажиотажа. Рынки будут следить за тем, сохранят ли гипермасштабные компании свои капитальные расходы на фоне роста амортизационных затрат, расширится ли спрос за пределы узкой группы доминирующих покупателей и сможет ли рост доходов от ИИ покрыть масштаб текущих инвестиций в инфраструктуру. Если Nvidia продолжит успешно справляться с этими задачами, это может снизить опасения по поводу пузыря. В противном случае ее акции, скорее всего, отразят переоценку ожиданий рынком, а не полный отказ от ИИ.

Главный вывод

Nvidia стала самым четким рыночным индикатором того, устойчив ли бум ИИ или он перегрет. Ее положение в центре инфраструктуры ИИ означает, что она отражает реальные инвестиционные решения, а не только оптимизм. Хотя опасения по поводу явного пузыря могут быть преждевременными, эпоха безусловного энтузиазма уходит. Следующие сигналы будут исходить от дисциплины в расходах, качества исполнения и способности ИИ превращать масштаб в устойчивую прибыль, считают эксперты.

Технический анализ Nvidia

На момент написания NVIDIA (NVDA) торгуется около $176, находясь чуть выше критического уровня поддержки $175.00. Эта зона ключевая для краткосрочного направления — устойчивое пробитие ниже может спровоцировать ликвидацию длинных позиций и открыть путь к снижению, тогда как удержание выше сохраняет шансы на фазу стабилизации.

Сверху у NVDA многослойное сопротивление на $196.00 и $207.40 — это области, где трейдеры обычно ожидают фиксации прибыли или новых попыток покупок при улучшении импульса. Динамика цен отражает продолжающуюся консолидацию после резкого отката от недавних максимумов. Свечи остаются сжатыми, что сигнализирует о нерешительности, пока рынок оценивает, завершилась ли более широкая коррекция или ей предстоит продолжение.

RSI, который сейчас находится около 63, медленно растет вблизи средней линии, что указывает скорее на умеренное восстановление импульса, чем на сильный бычий разворот. Это говорит о том, что рынок все еще ищет уверенность, и NVDA, вероятно, останется в диапазоне, если только покупатели не смогут убедительно вернуть зону сопротивления $196.

Почему USD/JPY теряет подушку кэрри-трейда

USD/JPY теряет подушку кэрри-трейда, потому что предпосылки, которые удерживали иену слабой более десяти лет, начинают рушиться.

USD/JPY теряет подушку кэрри-трейда, потому что предпосылки, которые удерживали иену слабой более десяти лет, начинают рушиться. Эпоха почти нулевых процентных ставок в Японии подходит к концу, а преимущество по доходности, которое когда-то делало заимствование в иенах столь привлекательным, сокращается. Деловое доверие среди крупных японских производителей достигло самого высокого уровня с 2021 года, и широко ожидается, что Банк Японии повысит ключевую ставку до 0,75% на заседании в декабре.

В то же время доллар США больше не пользуется безоговорочным преимуществом по ставкам. Ожидания в отношении Федеральной резервной системы стабилизировались, но уже не растут неуклонно вверх. По мере сужения дифференциала процентных ставок и роста издержек хеджирования механизмы, поддерживавшие устойчивые продажи иены, ослабевают. Это важно, потому что USD/JPY был одним из самых надежных кэрри-трейдов на рынке — и такие сделки редко сворачиваются тихо.

Что движет USD/JPY?

Основной движущей силой изменений в USD/JPY является растущая уверенность Банка Японии в том, что инфляция и рост заработных плат больше не являются временными явлениями. Инфляция в Японии превышает целевой уровень 2% уже более трех лет, а последний опрос Tankan показывает, что компании теперь ожидают роста цен на 2,4% через один, три и пять лет, что говорит о закреплении инфляционных ожиданий.

Это означает явный разрыв с дефляционным мышлением, которое доминировало в японской политике десятилетиями. Корпоративное поведение подтверждает этот сигнал. Крупные компании планируют увеличить капитальные расходы на 12,6% в текущем финансовом году, а дефицит рабочей силы достиг самого высокого уровня с 1991 года, времен пузыря на рынке активов в Японии.

Ужесточение рынка труда поддерживает рост заработных плат, который Банк Японии неоднократно называл необходимым условием для устойчивого повышения ставок. Поскольку компании могут перекладывать рост издержек на потребителей, у регуляторов теперь есть более веские основания для нормализации политики без опасений резкого падения спроса.

Почему это важно

Для валютных рынков это не просто очередная история о повышении ставок. Это вопрос доверия. Иена долгое время рассматривалась как валюта фондирования, которую продавали почти автоматически при улучшении глобального аппетита к риску. Такая реакция строилась на уверенности, что ставки в Японии останутся около нуля на неопределенный срок. Данные Tankan в сочетании с все более жесткой риторикой управляющего Кадзуо Уэды ставят это предположение под сомнение.

Аналитики утверждают, что динамика рынка труда теперь во многом выполняет работу Банка Японии. Capital Economics отмечает, что острый дефицит рабочей силы «закрепляет добродетельный цикл между ростом зарплат и цен», давая центробанку пространство для дальнейшего ужесточения политики без ущерба для роста. Если инвесторы примут, что нейтральная ставка в Японии ближе к 1,5–2,0%, удерживать USD/JPY выше 150 станет сложнее.

Влияние на рынки и кэрри-трейд

Главной жертвой этих изменений становится глобальный кэрри-трейд в иене. Годами инвесторы дешево занимали иены, чтобы покупать более доходные американские и мировые активы, часто не хеджируя валютные риски, поскольку иена стабильно слабела. Эта стратегия работала, потому что стоимость фондирования была незначительной, а политика оставалась неизменной.

Теперь обе опоры пошатнулись. По мере роста доходности японских государственных облигаций и закладывания рынками дальнейших повышений ставок Банка Японии до 2026 года, хеджирование иены становится дороже. Это не вызывает панического выхода, но способствует постепенному сворачиванию позиций. По мере сокращения позиций и увеличения хеджей структурный спрос на иену растет, что оказывает устойчивое понижательное давление на USD/JPY, даже если доходности в США остаются высокими.

Мнение экспертов

Рынки все больше сосредоточены на том, что будет после декабрьского заседания Банка Японии. Повышение ставки на четверть пункта уже в основном учтено в ценах; реальный сигнал будет исходить от дальнейших ориентиров. Если Банк Японии обозначит движение к нейтральной ставке, а не разовое повышение, переоценка иены может ускориться.

Пресс-конференция управляющего Уэды после заседания будет тщательно анализироваться на предмет признаков того, что нормализация политики продолжится и в 2026 году. В США ситуация более сбалансирована. Последний dot plot Федеральной резервной системы показывает только одно снижение ставки, запланированное на 2026 год, что является более жесткой позицией, чем ожидали рынки ранее в этом году. Тем не менее, политическое давление и замедление экономических индикаторов ограничивают, насколько жесткой может быть политика Фед. На этой неделе ожидаются данные по рынку труда и инфляции в США, поэтому волатильность по USD/JPY может возрасти, но в целом тренд все больше указывает на медленное ослабление поддержки пары за счет кэрри-трейда.

Главный вывод

USD/JPY больше не защищен динамикой кэрри-трейда, которая определяла его в течение многих лет. Улучшение инфляционного фона в Японии, ужесточение рынка труда и более уверенный Банк Японии подрывают структурные основания для слабой иены. Хотя корректировка может быть медленной, направление становится все более очевидным. Трейдерам стоит следить за заявлениями Банка Японии, данными по зарплатам и макроэкономической статистикой США, чтобы убедиться, что этот сдвиг становится постоянным.

Технический анализ по USD/JPY

На момент написания USD/JPY торгуется около 155,14, откатываясь от недавних максимумов после неудачной попытки закрепиться выше уровня сопротивления 157,40. Эта область остается ключевым барьером для роста, где трейдеры обычно фиксируют прибыль, если только цена не сможет уверенно пробить этот уровень. Снизу ближайшая поддержка находится на 155,10, далее следуют 153,55 и 151,76; пробой этих уровней, скорее всего, вызовет ликвидацию длинных позиций и более глубокую коррекцию.

Динамика цен указывает на то, что пара возвращается к середине диапазона Bollinger Band, что сигнализирует о затухании бычьего импульса после предыдущего ралли. Это говорит о том, что USD/JPY может перейти в фазу консолидации, если покупатели не вернутся на рынок достаточно быстро.

RSI, который сейчас находится около 56, резко снижается к средней линии, что подчеркивает ослабление импульса и рост осторожности среди покупателей. Хотя это еще не сигнал разворота тренда, это указывает на краткосрочные риски снижения, если поддержка на 155,10 не устоит.

К сожалению, мы не нашли результатов, соответствующих .

Советы по поиску:

- Проверьте орфографию и попробуйте еще раз

- Попробуйте другое ключевое слово