Resultados para

FOMC de janeiro: Porque se espera que o Fed mantenha a posição enquanto os mercados olham para o futuro

Espera-se que o Federal Reserve mantenha a posição hoje porque não se pode dar ao luxo de agir, dizem os analistas. Com a inflação presa perto dos 3%, o desemprego a subir e o crescimento económico muito acima do esperado, a reunião FOMC de janeiro deverá resultar numa manutenção das taxas que reflete cautela e não confiança.

Espera-se que o Federal Reserve mantenha a posição hoje porque não se pode dar ao luxo de agir, segundo os analistas. Com a inflação presa perto dos 3%, o desemprego a subir e o crescimento económico muito acima do esperado, a reunião FOMC de janeiro deverá resultar numa manutenção das taxas que reflete cautela e não confiança. Os mercados não esperam ação em termos de política, mas estão atentos ao que o presidente Jerome Powell dirá sobre onde poderá vir o próximo movimento.

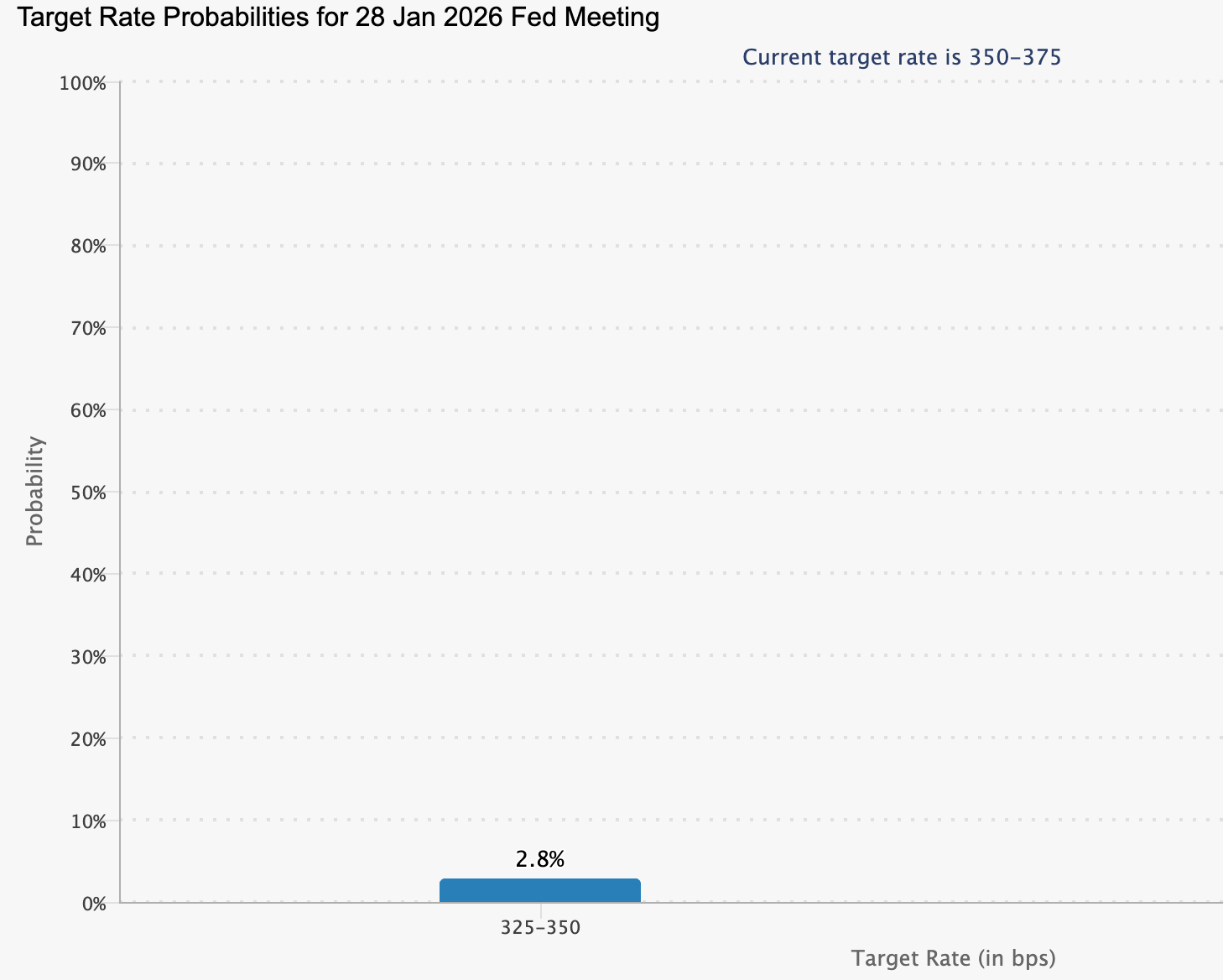

Os mercados de futuros atribuem uma probabilidade de cerca de 97% de que as taxas de juro permaneçam inalteradas, direcionando a atenção para a segunda metade de 2026.

Com o crescimento do PIB a rondar uma taxa anualizada de 5,4% e a pressão política sobre o Fed a intensificar-se, a reunião de hoje é menos sobre taxas de juro e mais sobre credibilidade, independência e timing.

O que está a impulsionar a decisão do FOMC de janeiro?

A decisão do Fed de manter-se inalterado hoje assenta numa divisão económica invulgar. A economia dos EUA está a crescer rapidamente, mas o mercado de trabalho está a arrefecer em vez de sobreaquecer. O desemprego subiu para 4,4%, enquanto a contratação abrandou em vários setores, desafiando a ligação tradicional entre forte crescimento e criação de emprego.

Ao mesmo tempo, a inflação mantém-se desconfortavelmente elevada. Os preços ao consumidor subiram novamente para cerca de 2,7–3,0%, bem acima da meta de 2% do Fed. Um dos principais fatores tem sido as tarifas, que elevaram a taxa efetiva de tarifas dos EUA para perto de 17%, segundo estimativas do Yale Budget Lab. Esses custos de importação mais elevados, que rondam quase 30 mil milhões de dólares por mês, estão a refletir-se nos preços de retalho, apesar dos esforços de grandes empresas como a Walmart e a Amazon para absorver parte do impacto.

Esta combinação deixa o Fed encurralado. Cortar as taxas arrisca reacender a inflação precisamente quando as pressões sobre os preços estão a consolidar-se. Manter as taxas, no entanto, arrisca enfraquecer ainda mais o mercado de trabalho. A decisão de hoje reflete o juízo do Fed de que os riscos de inflação ainda superam as preocupações com o crescimento.

Porque é importante

Para os decisores políticos, a reunião de hoje reforça o quão estreito se tornou o caminho. O duplo mandato do Fed de preços estáveis e máximo emprego está a puxar em direções opostas, forçando os responsáveis a priorizar o controlo da inflação mesmo com o aumento do desemprego. Essa tensão explica porque se espera que a declaração de hoje ofereça poucas indicações sobre o timing de futuros cortes.

O Bank of America espera que Powell enfatize a paciência e a dependência dos dados em vez de sinalizar mudanças de política. O foco deverá estar em saber se a força atual do crescimento implica uma taxa de juro neutra mais elevada, uma visão que justificaria manter as taxas restritivas por mais tempo. O contexto político também pode ter um peso maior do que o habitual, já que o Fed procura evitar parecer reativo perante a crescente pressão da Casa Branca.

Impacto nos mercados, mutuários e FX

Para famílias e empresas, um Fed em pausa significa alívio limitado a curto prazo. Embora o banco central não defina diretamente as taxas de hipoteca ou de crédito, a sua posição influencia os rendimentos do Treasury, que sustentam a maioria dos custos de empréstimo. Com as taxas de política inalteradas, os custos de financiamento para hipotecas, cartões de crédito e empréstimos empresariais deverão manter-se elevados.

Nos mercados financeiros, a atenção já se deslocou para além da reunião de hoje. O dólar americano enfraqueceu, com o índice do dólar a descer para perto do nível 97, à medida que os traders antecipam um eventual afrouxamento e aplicam o que alguns analistas descrevem como um “desconto de governação” aos ativos dos EUA.

O euro subiu para perto de $1,19, enquanto a libra esterlina valorizou para perto de $1,37, apoiadas pelas expectativas de uma aterragem suave global. A valorização do ouro acima dos $5.100 conta uma história semelhante. Em vez de procurarem refúgio no dólar em tempos de incerteza, os investidores parecem cada vez mais atraídos por ativos tangíveis, à medida que a fricção política ensombra a confiança na política monetária dos EUA.

Perspetiva dos especialistas: O que os mercados realmente aguardam

A maioria dos analistas concorda que a reunião FOMC de hoje é um ponto de verificação e não um ponto de viragem. O Goldman Sachs espera que o Fed mantenha a posição durante mais alguns meses, prevendo dois cortes de taxas em 2026 a partir de junho. Sam Stovall, da CFRA, partilha desta opinião, argumentando que o Fed irá esperar até que a inflação mostre sinais mais claros de abrandamento antes de agir.

A política, no entanto, complica a perspetiva. O mandato do presidente Jerome Powell termina em maio de 2026, e os mercados estão cada vez mais sensíveis ao que poderá acontecer a seguir. O Rabobank descreveu o ambiente atual como o “olho do furacão”, sugerindo que as expectativas para um corte em junho estão tão ligadas a potenciais mudanças de liderança quanto a dados económicos. Se os mercados estiverem errados quanto a um Fed mais dovish no futuro, a volatilidade em obrigações, ações e moedas poderá aumentar acentuadamente.

Conclusão principal

A reunião FOMC de janeiro confirma que o Federal Reserve está a optar pela cautela em vez da convicção. Com a inflação ainda demasiado elevada e o crescimento surpreendentemente forte, o Fed vê pouca margem para agir. Os mercados já olham para além de hoje, focando-se em meados de 2026 e nas mudanças políticas e económicas que poderão finalmente desbloquear a próxima fase da política. O que Powell diz agora pode importar menos do que o que mudará nos próximos meses.

Bitcoin enfrenta teste crucial à medida que a pressão vendedora diminui

O Bitcoin caiu pouco mais de 1% nas últimas 24 horas, mas a verdadeira história está por baixo da superfície. Durante o fim de semana, o preço esteve a um triz de confirmar uma quebra baixista perto dos $86.000 antes de recuperar, deixando o mercado num padrão de espera frágil em vez de uma recuperação clara.

O Bitcoin caiu pouco mais de 1% nas últimas 24 horas, mas a verdadeira história está por baixo da superfície. Durante o fim de semana, o preço esteve a um triz de confirmar uma quebra baixista perto dos $86.000 antes de recuperar, deixando o mercado num padrão de espera frágil em vez de uma recuperação clara.

Essa recuperação coincidiu com uma forte desaceleração nas vendas on-chain, mas a procura institucional continua notavelmente ausente. Os ETFs de Bitcoin à vista dos EUA perderam mais de 1,7 mil milhões de dólares desde meados de janeiro, enquanto os mercados globais aguardam o próximo sinal de política do Federal Reserve. Com a volatilidade a aumentar em vários ativos, o Bitcoin aproxima-se agora de um momento que pode definir a sua direção no curto prazo.

O que está a impulsionar o Bitcoin?

O último movimento do Bitcoin foi moldado por uma estrutura técnica que tem vindo a formar-se silenciosamente há semanas. No gráfico diário, o BTC mantém-se dentro de um padrão de cabeça e ombros, uma formação que muitas vezes antecede reversões de tendência quando confirmada.

Embora o ressalto tenha evitado uma quebra imediata, a estrutura em si mantém-se intacta, mantendo o risco descendente presente.

O que mudou durante o fim de semana foi a intensidade das vendas. Os dados on-chain mostram uma queda acentuada no movimento de moedas em todas as idades de detenção. O indicador Spent Coins Age Band caiu de cerca de 27.000 para pouco menos de 7.700, uma descida superior a 70%.

Quando menos moedas se movem, menos detentores estão a vender ativamente, e essa redução na pressão de oferta explica porque é que o Bitcoin estabilizou em vez de cair diretamente através do suporte. Ainda assim, a diminuição da pressão vendedora não se traduz automaticamente num regresso da procura.

Porque é que isto importa

A peça que falta é a participação institucional, e os fluxos dos ETFs tornam essa lacuna difícil de ignorar. Os ETFs de Bitcoin à vista dos EUA registaram agora várias sessões consecutivas de saídas líquidas, com mais de 100 milhões de dólares a sair dos produtos apenas a 23 de janeiro e cerca de 1,33 mil milhões a sair na última semana.

Estes fundos tornaram-se uma via de entrada fundamental para grandes carteiras, tornando o seu comportamento um barómetro crítico de convicção, segundo analistas.

Os analistas alertam que recuperações de preço não suportadas por entradas em ETFs tendem a ter dificuldade em prolongar-se. Matt Hougan, CIO da Bitwise, salientou que resgates sustentados normalmente refletem fundos de cobertura a recuar do basis trade de Bitcoin à medida que os retornos diminuem. Dados da Amberdata mostram que esses rendimentos caíram para menos de 5%, uma queda acentuada face aos cerca de 17% há um ano, reduzindo o incentivo para o posicionamento institucional.

Impacto no mercado cripto

A hesitação do Bitcoin repercutiu-se em todo o mercado cripto. O Ether caiu mais de 7% nas últimas 24 horas, voltando a descer abaixo do nível dos $3.000 pela primeira vez desde o início de janeiro. As altcoins tiveram um desempenho ainda pior, com o capital a rodar defensivamente para o Bitcoin apesar da sua própria fraqueza. Como resultado, a dominância do Bitcoin subiu para quase 60%, destacando como a aversão ao risco tende a consolidar a liquidez no maior ativo.

Essa mudança defensiva reflete movimentos nos mercados tradicionais. As ações globais enfraqueceram à medida que o mercado de obrigações do governo japonês mostrou sinais de stress e as novas ameaças de tarifas dos EUA pesaram no sentimento. O Nasdaq caiu quase 2%, enquanto o DAX da Alemanha recuou mais de 1%. Em contraste, os refúgios tradicionais dispararam, com o ouro a subir mais de 3% e a prata a valorizar 7% para novos máximos históricos. Neste ambiente, as criptomoedas têm negociado firmemente como ativos de risco em vez de proteção.

Perspetiva dos especialistas

O foco imediato volta-se agora para a política macroeconómica. Espera-se que o Federal Reserve mantenha as taxas de juro inalteradas na reunião de janeiro, com o CME FedWatch a atribuir uma probabilidade de corte inferior a 3%.

Os mercados irão, em vez disso, analisar cuidadosamente a conferência de imprensa do presidente Jerome Powell em busca de qualquer mudança de tom, especialmente depois de atrasos em dados-chave do PIB e do consumo dos EUA terem aumentado a incerteza sobre as perspetivas de crescimento.

Para os traders, os fluxos dos ETFs continuam a ser o sinal mais importante no curto prazo. “A volatilidade está de volta e o bitcoin está novamente a mover-se em linha com os ativos de risco”, disse Paul Howard da empresa de trading Wincent, acrescentando que as altcoins provavelmente continuarão sob pressão se o stress macroeconómico persistir. Um movimento sustentado acima dos $90.000 pode estabilizar o sentimento, mas a incapacidade de recuperar esse nível deixa o Bitcoin exposto a novo teste de suporte.

Ponto-chave

O recente ressalto do Bitcoin reflete o enfraquecimento da pressão vendedora e não um claro regresso dos compradores. Com as saídas dos ETFs a persistirem e os riscos macroeconómicos a aumentarem, o mercado entra numa fase decisiva. A forma como o Bitcoin reage em torno de níveis-chave, juntamente com os sinais do Federal Reserve e os fluxos diários dos ETFs, irá moldar o próximo movimento. Para já, a estabilidade mantém-se condicional e não garantida.

Perspetiva técnica do Bitcoin

O Bitcoin continua a consolidar após a sua correção anterior a partir dos máximos, com o preço a manter-se contido dentro de um intervalo amplo e a negociar abaixo da zona média das Bandas de Bollinger. As bandas estreitaram em comparação com períodos anteriores, indicando menor volatilidade e uma desaceleração do ímpeto direcional.

Os indicadores de momentum refletem esta fase de estabilização, com o RSI a subir gradualmente mas a manter-se abaixo da linha média, apontando para um ímpeto ascendente contido em relação a fases anteriores. A força da tendência mantém-se elevada, como mostra uma leitura alta do ADX, embora os indicadores direcionais sugiram que a tendência já não está a acelerar.

Em termos estruturais, o preço continua a oscilar entre as zonas previamente estabelecidas em torno dos $84.700 na extremidade inferior e as antigas áreas de resistência perto dos $104.000 e $114.000 na extremidade superior, destacando um ambiente de mercado caracterizado pelo equilíbrio em vez de descoberta ativa de preços.

.png)

Ações dos EUA preparam-se para uma semana decisiva de resultados dos Magnificent 7

As ações dos EUA entram numa fase crítica à medida que a época de resultados do quarto trimestre acelera, com mais de 300 empresas a reportar esta semana, incluindo quatro membros dos Magnificent 7

As ações dos EUA entram numa fase crítica à medida que a época de resultados do quarto trimestre acelera, com mais de 300 empresas a reportar esta semana, incluindo quatro membros dos Magnificent 7. Em conjunto, Microsoft, Meta, Tesla e Apple representam uma parte substancial do poder de lucros do S&P 500, mas o grupo ficou atrás do índice mais amplo no último ano, subindo apenas 8,9% face a ganhos mais fortes noutras áreas.

Esse desempenho inferior aumentou o foco dos investidores. Com os gastos em inteligência artificial, margens e orientações agora sob escrutínio, esta semana de resultados pode moldar não só a evolução dos preços no curto prazo, mas também a direção das ações dos EUA até 2026.

O que está a impulsionar o foco nos resultados dos Magnificent 7?

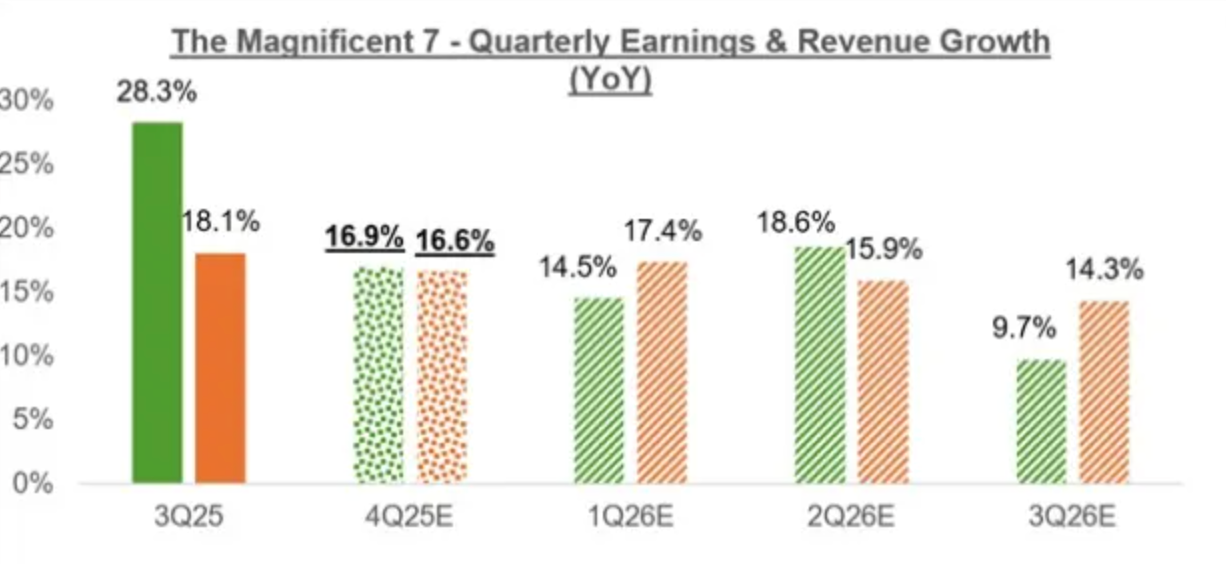

A intensidade em torno desta semana de resultados decorre de uma realidade simples: a tecnologia de mega capitalização continua a ser o principal motor do crescimento dos lucros nos EUA. Os analistas esperam que os lucros do quarto trimestre dos Magnificent 7 aumentem 16,9% em termos anuais, com um crescimento das receitas de 16,6%, superando largamente a maioria dos outros setores. Essa concentração deixa o mercado vulnerável caso as expectativas não sejam cumpridas.

O investimento em IA está no centro do debate. Microsoft e Meta investiram dezenas de milhares de milhões em infraestruturas, centros de dados e desenvolvimento de modelos, acreditando que a escala garantirá a dominância a longo prazo. A Apple, por outro lado, tem-se mostrado mais lenta a apresentar um roteiro claro para a IA, deixando os investidores preocupados com a sua vantagem competitiva. O desafio da Tesla é diferente, equilibrando o otimismo em relação à IA com a pressão sobre as margens e o crescimento das entregas num cenário de veículos elétricos mais competitivo.

Porque é importante

Para as ações dos EUA, estes relatórios de resultados representam mais do que simples avaliações individuais de empresas. As ações tecnológicas representam uma fatia historicamente elevada da capitalização de mercado do S&P 500, o que significa que até desilusões modestas podem ter impacto nos índices. Como disse um estratega sénior de ações à Reuters, “Quando as mega-caps falham, a diversificação oferece menos proteção do que os investidores supõem”.

As avaliações aumentam o risco. Os Magnificent 7 negoceiam atualmente com um prémio de 26% em relação ao mercado mais amplo com base nos lucros futuros, abaixo da mediana de cinco anos de 43%, mas ainda assim elevado

Os investidores estão, na prática, a pagar por um crescimento sustentado, não apenas por trimestres sólidos.

Impacto nas ações dos EUA e no sentimento do mercado

A direção do mercado a curto prazo pode depender mais das orientações do que dos resultados em si. Espera-se que a Apple apresente lucros de $2,65 por ação sobre receitas de $137,5 mil milhões, ambos com aumentos superiores a 10% em termos anuais, com as estimativas a subirem.

As perspetivas da Microsoft parecem ainda mais fortes, com um crescimento projetado dos lucros superior a 20%, apoiado pela procura na cloud e no segmento empresarial.

A Meta apresenta uma narrativa mais frágil. Apesar das fortes expectativas de crescimento das receitas acima de 20%, o crescimento dos lucros está previsto em apenas 1,6%, refletindo o forte investimento em IA. As ações caíram acentuadamente após o último relatório em outubro, recordando aos investidores como o sentimento se tornou sensível à disciplina de custos e à comunicação sobre o futuro.

Perspetiva dos especialistas

Olhando para o futuro, os analistas esperam que as revisões dos lucros continuem favoráveis, desde que as orientações confirmem que o investimento em IA se traduzirá em aceleração das receitas e não em erosão das margens. Os dados da Zacks mostram que as estimativas agregadas de lucros para o grupo têm vindo a subir de forma constante desde meados de 2025, um padrão que anteriormente sustentou as subidas do mercado.

A incerteza mantém-se elevada. Para além dos resultados, os investidores vão analisar os comentários do presidente da Federal Reserve , Jerome Powell, após a reunião de política monetária de quarta-feira, mesmo que não se espere um corte nas taxas. Qualquer sinal sobre o momento de futuros estímulos, ou comentários sobre a independência do Fed, pode amplificar a volatilidade já existente em torno das reações aos resultados.

Conclusão principal

Esta semana de resultados pode definir a próxima fase para as ações dos EUA, à medida que os Magnificent 7 enfrentam expectativas crescentes em meio a avaliações elevadas. O investimento em IA, as margens e as orientações futuras são agora mais importantes do que simples superações de resultados. Com a incerteza da política monetária a persistir, os mercados mantêm-se equilibrados. Os investidores devem acompanhar de perto as orientações, pois estas podem determinar a direção das ações muito para além deste trimestre.

.jpeg)

Até onde poderá ir realmente a valorização dos metais preciosos?

Neste momento, a questão mais relevante poderá ser quanta pressão os mercados globais já estão a incorporar nos preços. O facto de o ouro ultrapassar os $5.000 por onça e a prata superar quase todos os principais ativos sugere que os investidores já não estão apenas a proteger-se de riscos de curto prazo, mas a reposicionar-se para um período mais longo de instabilidade económica e política.

Neste momento, a questão mais relevante poderá ser quanta pressão os mercados globais já estão a incorporar nos preços. O facto de o ouro ultrapassar os $5.000 por onça e a prata superar quase todos os principais ativos sugere que os investidores já não estão apenas a proteger-se de riscos de curto prazo, mas a reposicionar-se para um período mais longo de instabilidade económica e política.

O ouro valorizou mais de 65% no último ano, enquanto a prata disparou cerca de 270% em pouco mais de treze meses. Estes movimentos ocorreram em paralelo com o aumento da dívida global, o ressurgimento de tensões geopolíticas e os primeiros sinais de fraqueza do dólar americano. Em conjunto, apontam para uma valorização impulsionada menos pela especulação e mais por uma crescente perda de confiança nos pilares tradicionais do sistema financeiro.

O que está a impulsionar a valorização dos metais preciosos?

No centro desta valorização está uma mudança global para aquilo que os analistas cada vez mais chamam de “debasement trade”. Os investidores estão a comprar ativos tangíveis para proteger o poder de compra à medida que os níveis de dívida pública aumentam e a credibilidade fiscal enfraquece.

De acordo com Robin Brooks, do Brookings Institution, a subida dos preços dos metais preciosos reflete o crescente receio do mercado de que os governos possam tentar inflacionar a dívida que se tornou politicamente e economicamente insustentável.

As dinâmicas cambiais também alimentaram este movimento. Depois de se manter resiliente durante grande parte do ano passado, o dólar americano iniciou 2026 numa posição mais fraca.

Um dólar mais fraco aumenta a procura de ouro e prata por parte de compradores fora dos EUA e reforça o seu apelo como reservas alternativas de valor. Este contexto foi agravado por pontos de tensão geopolítica, desde o impasse nas negociações de paz entre a Rússia e a Ucrânia até às tensões envolvendo a Venezuela e a Gronelândia, cada um reforçando a procura por ativos considerados politicamente neutros.

Porque é que isto importa

A escala e a abrangência da participação distinguem esta valorização de ciclos anteriores dos metais preciosos. Embora os bancos centrais continuem a comprar ouro de forma agressiva, com uma média de cerca de 60 toneladas por mês, os analistas defendem que já não são o principal motor. Em vez disso, investidores privados, instituições e famílias de elevado património estão a desempenhar um papel cada vez maior, à medida que persistem as preocupações com a sustentabilidade fiscal e a credibilidade das políticas.

A Goldman Sachs observa que as participações em ETFs de ouro ocidentais aumentaram cerca de 500 toneladas desde o início de 2025, enquanto as compras físicas se tornaram a proteção preferida contra riscos macroeconómicos e de política. Brooks alertou que a subida generalizada do ouro, prata e outros metais enfraquece o argumento de que a diversificação dos bancos centrais explica sozinha a valorização, apontando antes para uma mudança generalizada na psicologia dos investidores.

Impacto nos mercados e consumidores

A valorização já está a transformar comportamentos muito para além dos mercados financeiros. Na China, os preços recorde do ouro e da prata desencadearam um aumento da procura por produtos de investimento físico, levando as fábricas a operar em regime de horas extraordinárias. Fabricantes que antes se dedicavam à produção de joias passaram a produzir barras de prata, à medida que a procura por metais de grau de investimento acelera.

O desempenho da prata tem sido particularmente impressionante. Os preços à vista subiram 3% numa única sessão esta semana, elevando a capitalização de mercado da prata para cerca de 3,5 vezes a do Bitcoin.

Ao contrário do ouro, a prata também beneficia da procura industrial, especialmente nos setores da energia e eletrónica, criando um equilíbrio entre oferta e procura mais apertado que deixou muitos produtos de retalho em falta em toda a Ásia.

Perspetiva dos especialistas

As previsões sugerem que a valorização ainda pode ter margem para continuar, embora os riscos de volatilidade estejam a aumentar. A Goldman Sachs elevou a sua meta para o ouro no final do ano para $5.400 por onça, argumentando que as proteções contra riscos macroeconómicos e de política global, incluindo preocupações com a sustentabilidade fiscal, deverão manter-se até 2026. O Union Bancaire Privée espera igualmente que o ouro atinja $5.200 até ao final do ano, sustentado pela procura institucional e de retalho.

Ainda assim, a perspetiva não é unidirecional. Preços elevados aumentam a sensibilidade a alterações nas expectativas de taxas de juro e desenvolvimentos geopolíticos. Os mercados estão atentos à escolha do Presidente Trump para o próximo Federal Reserve, já que uma nomeação mais dovish poderá reduzir ainda mais o custo de oportunidade de deter ativos sem rendimento, como o ouro. Por outro lado, qualquer alívio nas tensões geopolíticas poderá pôr à prova a durabilidade da valorização.

Conclusão principal

Até onde pode ir a valorização dos metais preciosos depende menos de níveis técnicos e mais de saber se a confiança nas moedas, na política fiscal e na estabilidade geopolítica continua a deteriorar-se. O ouro e a prata já não reagem a choques isolados, mas sim a uma reavaliação mais ampla do risco. Embora a volatilidade deva aumentar à medida que os preços sobem, os fatores subjacentes da procura mantêm-se sólidos. Os próximos sinais decisivos virão da liderança da política monetária, das tendências cambiais e da trajetória dos conflitos globais.

Perspetiva técnica do ouro

O ouro entrou de forma decisiva em descoberta de preços, ultrapassando os $5.000 e negociando junto à banda superior da Bollinger Band. A expansão sustentada das bandas reflete uma volatilidade elevada e um impulso direcional persistente após a recente aceleração.

Os indicadores de momentum sinalizam condições extremas, com leituras do RSI profundamente em território de sobrecompra e o ADX em níveis excecionalmente altos, sugerindo uma fase de tendência forte e madura. Do ponto de vista estrutural, a valorização mantém-se bem acima das zonas de consolidação anteriores em torno dos $4.035 e $3.935, sublinhando a dimensão do movimento. No geral, o gráfico retrata um ambiente prolongado impulsionado pelo momentum, caracterizado por elevada volatilidade, forte persistência da tendência e descoberta ativa de preços.

Perspetiva técnica da prata

A prata continuou a subir de forma acentuada para novos máximos, negociando perto da banda superior de Bollinger, enquanto a volatilidade se mantém elevada. As Bollinger Bands estão amplamente expandidas, indicando um impulso direcional sustentado em vez de uma fase de consolidação de baixa volatilidade.

Os indicadores de momentum mostram condições extremas, com o RSI a manter-se profundamente em território de sobrecompra, refletindo uma pressão ascendente persistente. A força da tendência mantém-se acentuada, com o ADX em níveis elevados e os indicadores direcionais a confirmarem um ambiente de tendência forte e madura.

Do ponto de vista estrutural, o movimento levou o preço bem acima das zonas de consolidação anteriores em torno dos $72, $57 e $46,93, destacando a dimensão e persistência da valorização. No geral, o gráfico retrata uma fase prolongada e impulsionada pelo momentum, caracterizada por forte continuação da tendência e volatilidade acentuada.

Os metais preciosos entraram num novo ciclo de refúgio seguro?

Os metais preciosos entraram num novo ciclo de refúgio seguro? As evidências apontam cada vez mais nessa direção, segundo os analistas.

Os metais preciosos entraram num novo ciclo de refúgio seguro? As evidências apontam cada vez mais nessa direção, segundo os analistas. O ouro ultrapassou os $4.900 por onça pela primeira vez, a prata atingiu máximos históricos acima dos $96 e os preços da platina duplicaram em apenas sete meses. Movimentos desta dimensão raramente ocorrem de forma isolada ou puramente por especulação.

O que distingue este momento é a sincronização. Um dólar americano mais fraco, o aumento do risco geopolítico, as expectativas de cortes nas taxas de juro da Federal Reserve e a compra constante por parte dos bancos centrais estão todos a puxar na mesma direção. Quando ouro, prata e platina reagem em conjunto ao stress macroeconómico, isso costuma sinalizar uma mudança comportamental em vez de um simples rali de curta duração – levantando questões sobre se os metais preciosos estão a recuperar o seu papel como ativos defensivos centrais.

O que está a impulsionar os metais preciosos?

A mais recente subida do ouro reflete um cenário macroeconómico familiar, mas que se intensifica. O índice do dólar americano caiu cerca de 0,4%, melhorando a acessibilidade para compradores fora do dólar, enquanto os mercados já antecipam dois cortes nas taxas da Federal Reserve na segunda metade do ano. Rendimentos mais baixos reduzem o custo de oportunidade de manter ativos sem rendimento, tornando o ouro mais atrativo precisamente quando a confiança na estabilidade monetária começa a vacilar.

A geopolítica acrescentou outra camada de urgência. Tensões envolvendo o Irão e a Venezuela, juntamente com a incerteza renovada em torno da Gronelândia e dos compromissos de segurança da NATO, reduziram o apetite pelo risco.

Embora os comentários do Presidente Trump sobre o adiamento de algumas tarifas europeias tenham acalmado temporariamente os mercados, a falta de clareza sobre os acordos comerciais e de segurança a longo prazo continua a sustentar uma postura defensiva. Como observou Peter Grant, da Zaner Metals, a procura de ouro mantém-se fortemente ligada a uma tendência macro mais ampla de desdolarização, e não apenas a um choque isolado de manchete.

Porque é que isto importa

Este rali tem peso porque não é impulsionado apenas pela especulação do retalho. Os bancos centrais mantiveram-se compradores consistentes de ouro, reforçando o seu estatuto de ativo de reserva estratégica em períodos de tensão fiscal e incerteza política. Essa acumulação constante proporcionou um piso de preço a longo prazo, mesmo em meio à volatilidade de curto prazo.

O comportamento da prata acrescenta outra dimensão. Embora não tenha o estatuto de reserva do ouro, a prata equilibra a procura monetária e industrial. Nikos Tzabouras, da Tradu, observa que a prata continua a beneficiar dos fluxos de refúgio seguro durante períodos de fraqueza do dólar, mesmo quando o seu papel industrial amplifica as oscilações de preço. Quando ambos os metais atraem capital simultaneamente, isso sugere que os investidores estão a proteger-se não só do risco de mercado, mas também da incerteza sistémica.

Impacto nos mercados de metais preciosos

Por detrás dos preços de destaque, a dinâmica do mercado físico está a apertar. Stefan Gleason, CEO da Money Metals Exchange, descreve o atual comércio de prata como invulgarmente intenso, com novos investidores a entrar no mercado enquanto detentores de longo prazo realizam lucros parciais. A procura nas últimas três a quatro semanas superou os níveis registados durante o pânico da COVID-19, apesar de os preços da prata terem duplicado no último ano.

A pressão está menos relacionada com a escassez de matéria-prima e mais com a capacidade de processamento. Nos Estados Unidos, grandes barras de prata continuam disponíveis, mas a capacidade limitada de refinação e cunhagem criou atrasos, prémios elevados e entregas adiadas. Fora dos EUA, a pressão é ainda mais acentuada. Os mercados de Londres e da Ásia enfrentam uma oferta mais restrita, agravada pelos fluxos para ETFs que retiraram prata física de circulação. Como resultado, os preços da prata na Ásia negociam agora até $3 acima dos níveis de Nova Iorque, uma diferença que pode persistir devido aos custos de transporte e atrasos logísticos.

O papel do cobre: um sinal paralelo, não um refúgio seguro

Embora o cobre não seja tradicionalmente um ativo de refúgio seguro, nem um metal precioso, o seu comportamento recente reforça a narrativa mais ampla das commodities. A procura por cobre tem acelerado à medida que a eletrificação, o investimento em energias renováveis e a rápida expansão dos centros de dados impulsionados por IA ganham ritmo. Só a infraestrutura de IA deverá consumir cerca de 500.000 toneladas de cobre por ano até 2030, somando-se à já forte procura dos setores imobiliário, de transportes e de redes elétricas, especialmente na China e na Índia.

Ao mesmo tempo, o crescimento da oferta tem tido dificuldade em acompanhar. Interrupções na mineração no Chile e na Indonésia, teores de minério em declínio e longos prazos de desenvolvimento – muitas vezes próximos de duas décadas desde a descoberta até à produção – têm limitado a produção.

A incerteza política acrescentou ainda mais volatilidade. Tarifas dos EUA sobre produtos de cobre semiacabados e a possibilidade de taxas sobre cobre refinado a partir de 2027, dependendo de uma revisão do Departamento do Comércio em meados de 2026, distorceram os fluxos comerciais e elevaram os inventários dos EUA para os níveis mais altos em mais de 20 anos. Embora as perspetivas para o cobre em 2026 sejam mais mistas, com previsões entre $10.000 e $12.500 por tonelada, a sua escassez estrutural sublinha o mesmo tema evidente nos metais preciosos: a oferta tem dificuldade em responder rapidamente a mudanças de procura de longo prazo.

Perspetiva dos especialistas

De uma perspetiva técnica, o momentum do ouro mantém-se intacto, embora o ritmo dos ganhos aumente o risco de correções de curto prazo. Grant argumenta que quaisquer recuos de curto prazo deverão ser vistos como oportunidades de compra, com os $5.000 por onça agora firmemente no horizonte e mais potencial de valorização sugerido pelas projeções de longo prazo. A questão-chave não é se a volatilidade irá surgir, mas se a procura a irá absorver.

A perspetiva para a platina pode ser ainda mais sensível. O UBS espera agora que a platina negocie em torno dos $2.500 por onça nos próximos meses, citando uma forte procura de investimento e condições físicas restritas. Com o consumo anual de platina a representar apenas uma fração do do ouro, mesmo pequenas mudanças na preferência dos investidores podem desencadear movimentos de preço acentuados. As taxas de leasing elevadas em Londres apontam para uma escassez física persistente, embora o UBS alerte que o pequeno tamanho do mercado pode manter a volatilidade elevada.

Principais conclusões

Os metais preciosos parecem estar a ir além de um simples rali de preços e a entrar numa fase mais ampla de refúgio seguro. A aproximação do ouro aos $5.000, a pressão no mercado físico da prata e a escassez de oferta da platina apontam todos para uma reavaliação dos ativos defensivos. Embora a volatilidade seja provável, as forças macro subjacentes permanecem alinhadas. Os próximos sinais a observar serão as orientações da Federal Reserve, os fluxos para ETFs e os prémios físicos nos principais mercados globais.

Perspetiva técnica da prata

A prata mantém-se próxima dos máximos recentes após uma subida acentuada e sustentada, com o preço a negociar perto do limite superior da Banda de Bollinger. As bandas continuam amplamente expandidas, indicando volatilidade elevada e pressão direcional persistente, em vez de consolidação. Os indicadores de momentum refletem condições esticadas: o RSI mantém-se acima dos 70, sinalizando um momentum de sobrecompra sustentado em vez de reversão à média.

A força da tendência mantém-se presente, com o ADX elevado e os indicadores direcionais a mostrarem a continuação do movimento predominante. De uma perspetiva estrutural, a prata mantém-se bem acima das zonas de rutura anteriores em torno dos $72, $57 e $46,93, destacando a magnitude e persistência do rali recente. No geral, o comportamento do preço reflete uma fase de tendência prolongada, caracterizada por forte momentum e volatilidade acentuada.

Perspetiva dos índices dos EUA melhora à medida que as tensões na Gronelândia diminuem

Os índices acionistas dos EUA deram sinais de estabilização esta semana, com Wall Street a recuperar de uma recente liquidação, impulsionada sobretudo por uma súbita diminuição do risco geopolítico associado às tensões em torno da Gronelândia.

Os índices acionistas dos EUA deram sinais de estabilização esta semana, com Wall Street a recuperar de uma recente liquidação, impulsionada sobretudo por uma súbita diminuição do risco geopolítico associado às tensões em torno da Gronelândia.

O S&P 500 subiu cerca de 1,2% para aproximadamente 6.875, enquanto o Dow Jones Industrial Average e o Nasdaq Composite registaram subidas semelhantes durante a sessão de quarta-feira, à medida que os investidores digeriam o recuo do Presidente Trump nas ameaças de tarifas.

O rali de alívio impulsionou os futuros até tarde, sinalizando que os mercados podem estar posicionados para uma fase mais construtiva à medida que o calendário avança para dados-chave de inflação e uma agenda cheia de resultados empresariais. Com riscos macroeconómicos mais amplos ainda presentes, os investidores olham agora para além das manchetes de ontem, focando-se nos indicadores que irão moldar a próxima etapa da trajetória do mercado.

O que está a impulsionar a perspetiva do mercado?

O que começou como um forte movimento de aversão ao risco no início da semana inverteu-se rapidamente depois de o Presidente Trump ter esclarecido que não iria impor as tarifas planeadas aos parceiros comerciais europeus, relacionadas com a sua controversa proposta sobre a Gronelândia.

Os comentários de Trump no Fórum Económico Mundial em Davos, onde delineou um suposto “quadro” para um entendimento futuro com a NATO, tranquilizaram os participantes do mercado de que um conflito comercial mais amplo poderia ser evitado.

Os investidores estavam apreensivos após as ameaças anteriores de Trump de aumentar tarifas sobre vários países europeus, o que fez cair os futuros dos índices e subir o preço do ouro, à medida que os traders procuravam ativos de refúgio. A mudança para a diplomacia, mesmo que ainda sem muitos detalhes, reduziu os riscos imediatos e incentivou compras em baixa, o que ajudou o S&P 500 e o Nasdaq a recuperarem terreno significativo.

No entanto, o contexto mantém-se complexo. Os mercados preparam-se simultaneamente para uma leitura importante do índice de preços das despesas de consumo pessoal (PCE) – o indicador preferido da Federal Reserve – e para uma série de resultados de grandes empresas. Os traders estão bem cientes de que os sinais macroeconómicos e o desempenho das empresas determinarão se os ganhos atuais se mantêm ou se representam apenas um rali de alívio de curta duração.

Porque é que isto importa para os investidores

A inversão do sentimento demonstra o quão sensíveis as ações se tornaram às oscilações políticas e à perceção de risco. Quando as ameaças de tarifas pairavam, os ativos de risco enfraqueceram acentuadamente, com o Dow Jones Industrial Average a registar perdas significativas e o CBOE Volatility Index a disparar à medida que o medo tomava conta dos mercados. O recuo subsequente sublinha a rapidez com que o posicionamento pode ser revertido quando a incerteza geopolítica desaparece.

Ralis de alívio como este muitas vezes revelam dinâmicas mais profundas da psicologia dos investidores, segundo os analistas. A participação generalizada nos principais índices – desde o Russell 2000, referência das small caps, até às grandes tecnológicas – sugere que os traders estão dispostos a voltar a assumir risco, mas apenas num contexto de maior clareza macroeconómica e menor impacto de manchetes. Os analistas salientam que, neste momento, o que importa não é apenas a ausência de conflito, mas a presença ativa de dados que sustentem o crescimento económico.

O sentimento também está a ser moldado pelo calendário macroeconómico mais amplo. Com métricas de inflação e resultados de empresas de referência a aproximarem-se, a narrativa passou do puro risco geopolítico para a questão de saber se a economia real acompanha as elevadas avaliações do mercado. Neste ambiente, dados de inflação mais suaves ou resultados acima do esperado podem dar novo fôlego aos índices, enquanto o oposto pode apertar rapidamente as condições financeiras.

Impacto nos mercados e posicionamento estratégico

O alívio das tensões em torno da Gronelândia tem implicações importantes para a rotação setorial e a estratégia dos investidores. As ações dos setores financeiro e energético, que sofreram mais com o posicionamento defensivo anterior, recuperaram à medida que as obrigações estabilizaram e as yields recuaram ligeiramente. Entretanto, as tecnológicas, apesar de subirem, registaram uma evolução mais contida – sugerindo que os traders não estão simplesmente a perseguir crescimento sem olhar aos fundamentais.

A dinâmica setorial oferece pistas sobre a confiança do mercado. As áreas orientadas para o valor que reagem positivamente à redução do risco geopolítico indicam que as expectativas de uma aterragem suave da economia permanecem vivas, mesmo com preocupações sobre a inflação e a vigilância dos bancos centrais. Se os dados macro continuarem a apoiar o consumo e os resultados empresariais resilientes, isso poderá validar a recuperação atual e incentivar fluxos mais duradouros para exposições cíclicas.

No entanto, o rali de alívio não elimina a fragilidade. Os índices mantêm-se mistos numa base semanal, com o S&P 500, Dow e Nasdaq ainda em baixa nas sessões mais recentes, apesar da recuperação de quarta-feira. Esta dicotomia mostra que, embora os riscos de manchete possam desaparecer rapidamente, preocupações estruturais como inflação, expectativas de taxas e margens de lucro continuam a exigir atenção.

Perspetiva dos especialistas

Olhando para a frente, a narrativa do mercado deverá centrar-se em vários indicadores críticos. A próxima divulgação do índice PCE de inflação será um dos dados mais relevantes para a perspetiva de taxas da Federal Reserve. Uma leitura mais baixa do que o esperado pode reforçar o apetite pelo risco; um valor mais elevado pode fortalecer o sentimento hawkish e limitar os ganhos das ações.

A época de resultados é outro catalisador fundamental. Com resultados previstos de nomes de referência nos setores tecnológico, de bens de consumo e industriais, os investidores vão avaliar não só o desempenho das receitas, mas também as perspetivas. Num ambiente em que resultados “beat and raise” têm tido impacto limitado nos preços das ações, as próximas surpresas nos lucros terão de se traduzir em narrativas credíveis para sustentar a valorização.

Os estrategas alertam que a volatilidade continua a ser um risco ativo. Manchetes geopolíticas podem inverter rapidamente o sentimento, e os dados macroeconómicos terão influência acrescida à medida que a volatilidade oscila em torno dos acontecimentos. Para traders e investidores de longo prazo, a adaptabilidade e a atenção aos dados serão essenciais para navegar a evolução do mercado.

Principais conclusões

O sentimento em Wall Street melhorou significativamente com o alívio das tensões geopolíticas relacionadas com a Gronelândia, apoiando uma recuperação generalizada dos principais índices dos EUA. No entanto, a trajetória futura do mercado depende dos dados macroeconómicos e do desempenho das empresas, e não apenas da redução dos riscos de manchete. Os traders devem acompanhar de perto os indicadores de inflação e os resultados empresariais, pois serão eles a determinar a liderança do mercado e a volatilidade nas próximas semanas.

O ouro ainda tem potencial de valorização após a mudança de postura de Trump em Davos?

Sim, o ouro ainda pode ter potencial de valorização mesmo depois de o Presidente Donald Trump ter suavizado a sua retórica sobre a Gronelândia no fórum de Davos, dizem os analistas.

Sim, o ouro ainda pode ter potencial de valorização mesmo depois de o Presidente Donald Trump ter suavizado a sua retórica sobre a Gronelândia no fórum de Davos, dizem os analistas. Embora os preços tenham recuado dos máximos históricos próximos de $4.900 por onça, esta correção reflete um alívio do risco nos títulos das notícias e não um colapso da procura. O ouro à vista atingiu o pico de $4.887,82 antes de recuar, mas o metal continua a valorizar mais de 11% em 2026, após uma subida de 64% no ano passado.

A mudança de postura de Trump reduziu os fluxos imediatos para ativos de refúgio, mas pouco fez para reverter as forças mais profundas que impulsionam o ouro. A compra por bancos centrais, a diversificação do setor privado e a persistente incerteza macroeconómica mantêm-se firmes. À medida que os mercados ultrapassam as manchetes de Davos, a atenção volta-se para saber se estes apoios estruturais conseguirão continuar a impulsionar o ouro, apesar de uma geopolítica mais calma.

O que está a impulsionar o ouro?

A mais recente correção do ouro seguiu-se a uma breve subida motivada pela escalada geopolítica. As ameaças de tarifas ligadas às tensões entre os EUA e a Europa sobre a Gronelândia levaram os investidores a procurar refúgio no ouro físico. O conflito tinha peso estratégico, dada a importância da Gronelândia para a segurança e acesso a minerais críticos, amplificando receios de consequências mais amplas no comércio e na diplomacia.

Esse prémio de risco diminuiu depois de Trump adotar um tom mais conciliador em Davos. Ele descartou o uso da força, recuou nas ameaças de tarifas e sinalizou progresso rumo a um acordo de enquadramento de longo prazo com os aliados da NATO. Com a diminuição da ansiedade geopolítica, os preços do ouro suavizaram, movimento reforçado por uma ligeira recuperação do dólar americano, com o Dollar Index a subir após um aumento de 0,1% na sessão anterior.

Por que é importante

O comportamento do ouro sublinha como os mercados estão cada vez mais a reagir à sinalização política em vez dos resultados das políticas. A mera ameaça de tarifas foi suficiente para empurrar os preços para perto dos $5.000, enquanto a tranquilização levou a tomadas de lucro de curto prazo. Esta sensibilidade reflete o papel do ouro como proteção contra a incerteza política, e não apenas como um simples ativo de cobertura contra a inflação.

Crucialmente, os analistas não veem sinais de que os compradores que impulsionaram o ouro estejam a afastar-se. O Goldman Sachs melhorou a sua perspetiva para o ouro, esperando agora que os preços atinjam $5.400 por onça até ao final do ano, acima da previsão anterior de $4.900. O banco argumenta que a diversificação do setor privado no ouro está agora a reforçar de forma significativa a procura dos bancos centrais.

Impacto nos mercados e investidores

Para os investidores, a correção parece mais uma consolidação do que uma reversão. O ouro estava a negociar em torno dos $4.800 por onça após o recuo do máximo histórico, mas os preços mais do que duplicaram desde o início de 2023, quando o ouro era negociado perto dos $1.865.

Essa valorização foi sustentada primeiro pelas compras do setor oficial em 2023 e 2024, e mais recentemente por um aumento da procura privada.

Os efeitos são visíveis em todo o setor dos metais preciosos. A prata recuou do máximo diário de $95,56 após os comentários de Trump em Davos, acompanhando a queda do ouro à medida que o sentimento de risco melhorou. O movimento sugere que as alterações nos prémios de risco geopolítico, e não mudanças na oferta física ou na procura industrial, estão atualmente a ditar a ação dos preços.

A resiliência do ouro também está a alimentar um interesse mais amplo em ativos tangíveis. Platina, muitas vezes ignorada durante as subidas lideradas pelo ouro, está a atrair atenção à medida que os investidores procuram diversificação no setor dos metais preciosos. Embora a platina continue mais sensível aos ciclos de procura industrial, a sua oferta limitada e o papel estratégico em catalisadores automóveis e tecnologias emergentes de energia limpa reforçam o seu apelo como proteção secundária contra a incerteza macro e política. Esta mudança sugere que os investidores não estão apenas a seguir o momentum do ouro, mas a posicionar-se de forma mais ampla para um renovado foco em ativos tangíveis.

Perspetiva dos especialistas

O Goldman Sachs argumenta que a subida do ouro acelerou desde 2025 porque os bancos centrais deixaram de ser os únicos grandes compradores. Os analistas Daan Struyven e Lina Thomas notaram que as instituições oficiais estão agora a competir com investidores privados por ouro físico limitado, intensificando a pressão ascendente sobre os preços. Isto segue-se a anos de forte acumulação por parte dos bancos centrais, que prepararam o terreno para a atual valorização.

A procura do setor privado expandiu-se muito para além dos tradicionais fluxos para ETFs. O Goldman destaca o aumento das compras de ouro físico por famílias de elevado património, o crescente uso de opções de compra e a expansão de produtos de investimento concebidos para proteger contra riscos macroeconómicos globais.

O banco espera ainda apoio de potenciais cortes nas taxas da Federal Reserve, juntamente com compras médias de 60 toneladas por mês por parte dos bancos centrais em 2026, à medida que os mercados emergentes continuam a diversificar as suas reservas.

Por detrás desta perspetiva está uma restrição estrutural única do ouro. Ao contrário de outras matérias-primas, preços mais altos não trazem rapidamente nova oferta ao mercado.

A maior parte do ouro já existe e apenas muda de mãos, enquanto a nova mineração acrescenta cerca de 1% à oferta global por ano. Como observa o Goldman, os preços do ouro tendem a atingir o pico apenas quando a procura enfraquece de forma significativa – seja por uma calma geopolítica prolongada, menor diversificação de reservas ou uma inversão da Federal Reserve para aumentos das taxas de juro.

Conclusão principal

A correção do ouro após a mudança de postura de Trump em Davos reflete um alívio do risco nos títulos das notícias e não uma quebra do seu cenário estrutural de alta. As compras dos bancos centrais, a crescente procura do setor privado e a oferta limitada continuam a sustentar preços elevados. Embora a volatilidade de curto prazo seja provável à medida que as narrativas geopolíticas mudam, os analistas veem poucos indícios de que as forças que impulsionam o ouro estejam a enfraquecer. Os investidores devem acompanhar os sinais de política, a força do dólar e o comportamento dos bancos centrais para o próximo movimento decisivo.

Perspetiva técnica

O ouro atingiu novos máximos históricos acima dos $4.800, negociando para lá da Banda de Bollinger superior e sinalizando uma fase de momentum extremo. A volatilidade mantém-se elevada, com as bandas amplamente expandidas, refletindo uma pressão direcional sustentada em vez de consolidação.

Os indicadores de momentum estão bastante esticados, com o RSI em sobrecompra em vários horizontes temporais e a leitura mensal próxima de níveis extremos, enquanto o ADX acima de 30 confirma um ambiente de tendência forte e madura. No geral, a ação dos preços reflete uma descoberta ativa de preços, onde a força da tendência e o risco de exaustão coexistem na estrutura atual do mercado.

.jpeg)

Choque tarifário do Bitcoin: isto é uma correção ou uma mudança de tendência?

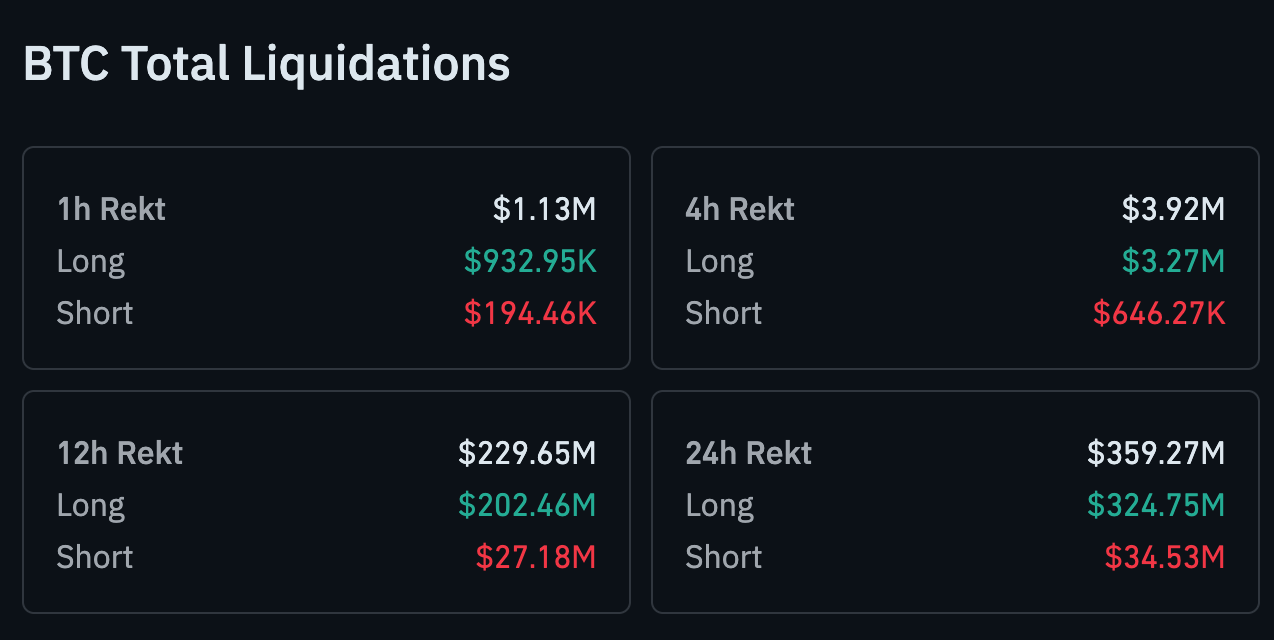

O choque tarifário do Bitcoin intensificou-se, tornando ainda mais premente a questão central deste movimento. O que começou como um abalo geopolítico transformou-se agora numa liquidação total de alavancagem.

O choque tarifário do Bitcoin intensificou-se, tornando ainda mais premente a questão central deste movimento. O que começou como um abalo geopolítico transformou-se agora numa liquidação total de alavancagem. Na quarta-feira, o Bitcoin caiu 4% para cerca de $88.000, ampliando as perdas à medida que a aversão ao risco se espalhou por ações, obrigações e moedas. Em apenas 24 horas, as liquidações totais de criptoativos ultrapassaram $1,07 mil milhões, sublinhando a rapidez com que o sentimento mudou.

Esta última queda ocorre à medida que os investidores se afastam cada vez mais da exposição ao risco dos EUA. O ouro disparou para novos máximos históricos, o dólar enfraqueceu e Wall Street sofreu a sua maior queda em meses. Neste contexto, o Bitcoin já não reage apenas às tarifas – está a ser posto à prova como parte de uma reconfiguração macroeconómica mais ampla.

O que está a impulsionar os movimentos do Bitcoin?

O gatilho imediato continua a ser a ameaça crescente de tarifas do Presidente Donald Trump contra oito nações europeias, ligada à sua insistência de que os EUA devem obter controlo da Gronelândia. Trump reforçou a sua posição esta semana, declarando que “não há volta atrás” na estratégia, reacendendo receios de uma guerra comercial em expansão. Os mercados, já frágeis, responderam reduzindo a exposição a ativos de risco.

No universo cripto, a alavancagem revelou-se o ponto fraco. Dados da CoinGlass mostram que $359,27 milhões em Bitcoin foram liquidados nas últimas 24 horas. As posições long absorveram quase todos os danos, com $324,74 milhões eliminados, em comparação com apenas $34,53 milhões em shorts.

Porque é que isto importa

A queda do Bitcoin para $88.000 reforça uma realidade crítica para os traders: em períodos de stress macroeconómico, as criptomoedas continuam fortemente ligadas ao sentimento de risco global. Com as ações dos EUA a caírem acentuadamente e o dólar a enfraquecer, o Bitcoin acompanhou o mesmo impulso de “risk-off” em vez de se dissociar. Isto desafia a narrativa de proteção no curto prazo, mesmo que as correlações de longo prazo continuem em debate.

O contexto mais amplo é relevante. Wall Street sofreu o maior impacto da semana, com o S&P 500 a cair 2,06% e o Nasdaq a recuar 2,4%, antes de os futuros estabilizarem ligeiramente. Quando ações, crédito e moedas são pressionados simultaneamente, os ativos alavancados tendem a sofrer primeiro – e o Bitcoin voltou a ser tratado como parte desse grupo de alto beta.

Impacto nos mercados cripto e nos traders

A venda mais acentuada apagou a confiança construída no início de janeiro, quando as entradas em ETF ajudaram a impulsionar o Bitcoin para perto dos $98.000. Em vez disso, o foco passou para a preservação de capital. O Ether caiu juntamente com o Bitcoin, enquanto as altcoins registaram volumes de liquidação comparativamente menores, refletindo o posicionamento cada vez mais concentrado nos maiores tokens.

Ao mesmo tempo, a desalavancagem forçada pode estar a ter um efeito positivo a longo prazo. Analistas da CryptoQuant já notaram que liquidações agressivas costumam eliminar posições frágeis, reduzindo o risco de vendas em cascata no futuro. Se a pressão macro estabilizar, um mercado menos alavancado poderá oferecer uma base mais sólida – embora a volatilidade a curto prazo continue elevada.

Ouro dispara à medida que cresce a aposta “Sell America”

Enquanto as criptomoedas enfrentavam dificuldades, os refúgios tradicionais dispararam. O ouro à vista ultrapassou os $4.800 por onça pela primeira vez, com a prata também a atingir máximos históricos, à medida que os investidores procuravam segurança. Alguns estrategas enquadram este movimento como uma crescente aposta “Sell America”, marcada pela queda das ações, enfraquecimento do dólar e subida dos metais preciosos.

As tensões comerciais estão no centro desta narrativa. Os decisores políticos europeus preparam a sua resposta, com a UE a agendar uma cimeira de emergência em Bruxelas e a ponderar tarifas retaliatórias no valor de €93 mil milhões ($109 mil milhões) sobre importações dos EUA. A perspetiva de uma escalada de retaliações acrescenta mais uma camada de incerteza para os ativos de risco, incluindo o Bitcoin.

Perspetiva dos especialistas

De uma perspetiva técnica, o Bitcoin está sob pressão mas ainda não quebrou. O suporte anterior perto dos $90.000 está agora a ser testado, e uma fraqueza sustentada abaixo desse nível reforçaria o cenário de uma correção mais profunda. No entanto, alguns analistas alertam para não assumir uma mudança de tendência demasiado cedo.

Robin Singh, CEO da plataforma de impostos cripto Koinly, observa que fevereiro tem sido historicamente um dos meses mais fortes para o Bitcoin, registando ganhos médios de dois dígitos na última década. “Mas um desempenho inferior não seria surpreendente, e não é necessariamente mau”, afirmou, sugerindo que uma consolidação pode redefinir as expectativas em vez de descarrilar o ciclo mais amplo.

Principais conclusões

O choque tarifário do Bitcoin intensificou-se, arrastando os preços para $88.000 à medida que a alavancagem é reduzida e o stress macroeconómico se espalha. Para já, o movimento parece ser impulsionado mais pela geopolítica e aversão global ao risco do que por fraqueza específica das criptomoedas. Com o ouro a disparar e as tensões comerciais a aumentar, o Bitcoin está apanhado nas correntes cruzadas de uma reconfiguração mais ampla do mercado. Se isto se revelar uma mudança de tendência mais profunda ou apenas uma correção dolorosa dependerá da rapidez com que a incerteza macro começar a diminuir.

Perspetiva técnica do Bitcoin

O Bitcoin está a consolidar após a forte correção desde os máximos recentes, com o preço a manter-se dentro de um intervalo definido e acima da zona dos $84.700. As Bandas de Bollinger estreitaram após um período anterior de expansão, indicando uma contração da volatilidade à medida que o momentum direcional abrandou.

Os indicadores de momentum refletem esta fase de estabilização: o RSI está a subir gradualmente mas permanece abaixo da linha média, sinalizando uma recuperação do momentum que ainda não regressou à força anterior. Estruturalmente, o mercado mantém-se limitado abaixo das antigas zonas de resistência em torno dos $104.000 e $114.000, com o comportamento atual do preço a sugerir equilíbrio e consolidação em vez de descoberta ativa de preços.

Porque a quebra dos $4.800 do ouro pode não ser o topo

A subida do ouro para além dos $4.800 por onça tem sido amplamente apresentada como um momento recorde. Essa descrição é precisa, mas incompleta, segundo alguns analistas.

A subida do ouro para além dos $4.800 por onça tem sido amplamente apresentada como um momento recorde. Essa descrição é precisa, mas incompleta, segundo alguns analistas. Os preços subiram mais de 5% numa única semana, um movimento que coincidiu com mudanças acentuadas nas moedas, obrigações e comportamento dos investidores, em vez de ser motivado por um único dado económico. Não foi uma subida impulsionada apenas pelo receio da inflação.

Em vez disso, a quebra do ouro reflete uma reavaliação mais profunda do risco político, da confiança global e da segurança do capital. À medida que as tensões entre os Estados Unidos e a Europa aumentam devido à Gronelândia e à política comercial, os investidores estão a reavaliar onde reside realmente a estabilidade. Nesse contexto, os $4.800 podem revelar-se menos um topo e mais um novo ponto de referência.

O que está a impulsionar a quebra do ouro?

O catalisador imediato foi um aumento acentuado do risco geopolítico centrado no Ártico e nas relações comerciais transatlânticas. O Presidente dos EUA, Donald Trump, insistiu que não há “volta atrás” relativamente à Gronelândia, juntamente com ameaças de tarifas sobre oito países europeus, o que injetou incerteza em mercados já sensíveis a choques políticos. Os líderes europeus responderam de forma enérgica, com o Presidente francês Emmanuel Macron a alertar contra a coerção e a sinalizar uma possível retaliação.

Os mercados reagiram não apenas à retórica, mas às implicações para alianças e fluxos de capital. O U.S. Dollar Index caiu quase 1%, registando a sua maior queda desde abril, enquanto os preços das obrigações dos EUA desceram e os rendimentos dispararam.

O euro fortaleceu-se e, segundo relatos, responsáveis europeus discutiram suspender a aprovação de um acordo comercial com os EUA celebrado no ano passado. Neste ambiente, o ouro beneficiou por não ser nem uma moeda nem uma responsabilidade soberana.

A política monetária teve um papel secundário. Dados sólidos do mercado de trabalho dos EUA adiaram as expectativas para o próximo corte de taxas da Federal Reserve para junho, reforçando a narrativa de “taxas mais altas por mais tempo”. Normalmente, isso pesaria sobre o ouro. Desta vez, o risco político sobrepôs-se à dinâmica das taxas, sublinhando como a função do metal está a passar de proteção contra a inflação para seguro geopolítico.

Porque é importante

A subida do ouro é importante porque sinaliza uma erosão mais ampla da confiança nos refúgios tradicionais. O último movimento coincidiu com o que os traders descreveram abertamente como uma estratégia de “vender América”, à medida que investidores globais reduziram a exposição a ativos centrados nos EUA. Krishna Guha, da Evercore ISI, descreveu o ambiente como um “desligar global do risco muito mais amplo”, impulsionado pela incerteza política e não por uma desaceleração económica.

Ray Dalio apresentou a questão de forma ainda mais contundente no Fórum Económico Mundial em Davos. Alertou que os conflitos comerciais podem transformar-se em guerras de capitais, nas quais os países reavaliam a sua disposição para financiar défices dos EUA ou acumular dívida norte-americana. A subida do ouro reflete essa preocupação. Quando a confiança na liderança financeira enfraquece, a neutralidade torna-se um valor premium.

Esta mudança desafia a suposição de longa data de que as obrigações do governo são o refúgio supremo. O aumento dos níveis de dívida, a polarização política e a rivalidade estratégica diluíram esse papel. A quebra do ouro sugere que os investidores estão a redefinir o que significa segurança num mundo fragmentado.

Impacto nos mercados e investidores

Os efeitos repercutiram-se por várias classes de ativos. Os metais preciosos avançaram de forma generalizada, com a prata também a atingir novos máximos. Os mercados acionistas reagiram de forma desigual, com as ações de mineração a beneficiar enquanto os setores expostos a perturbações comerciais ficaram para trás. Os mercados obrigacionistas contaram uma história mais clara, com rendimentos mais altos a sinalizar a saída de capital da dívida fixa dos EUA em vez de uma rotação interna.

A volatilidade cambial reforçou o ímpeto do ouro. A forte queda do dólar ampliou o apelo do metal, criando um ciclo de retroalimentação que historicamente acompanha grandes subidas do ouro. Quando as moedas vacilam, o ouro serve frequentemente como referência fora da influência dos bancos centrais.

A procura institucional acrescenta outra camada de suporte. Os bancos centrais têm aumentado de forma constante as reservas de ouro nos últimos anos como parte de estratégias de diversificação. Essa acumulação sugere que esta subida não é impulsionada apenas pelo excesso especulativo, mas por decisões de alocação de longo prazo que tendem a persistir mesmo após a volatilidade diminuir.

Perspetiva dos especialistas

Se o ouro continuará a sua subida a partir daqui é ainda debatido. Alguns analistas esperam uma consolidação após um movimento tão rápido, especialmente se as tensões diplomáticas arrefecerem ou os mercados cambiais estabilizarem. Outros argumentam que os picos significativos costumam coincidir com a resolução, não com a escalada, e pouco no atual contexto geopolítico aponta para uma resolução.

Um estratega sénior de metais preciosos descreveu o movimento como uma “reprecificação estrutural impulsionada pela geopolítica e mudanças de confiança, e não pelo medo de curto prazo.” Essa visão implica que antigos níveis de resistência podem agora funcionar como suporte psicológico. Se a tensão geopolítica, a pressão fiscal e a incerteza nas alianças persistirem, o papel do ouro nas carteiras deverá expandir-se ainda mais.

Os mercados vão acompanhar de perto os desenvolvimentos nas relações EUA–UE, na política comercial e no comportamento das reservas dos bancos centrais. Estes sinais, mais do que as oscilações diárias de preços, determinarão se os $4.800 marcam o fim de um intervalo ou apenas o início de um mais elevado.

Conclusão principal

A quebra do ouro acima dos $4.800 reflete mais do que uma corrida para a segurança. Sinaliza uma reavaliação do risco político, da estabilidade cambial e da confiança global. Com a procura dos bancos centrais a sustentar os preços e a tensão geopolítica por resolver, este movimento pode representar uma nova base e não um topo explosivo. O que acontecer a seguir dependerá menos dos dados económicos e mais da diplomacia, do comércio e da confiança na liderança global.

Perspetiva técnica do ouro

O ouro atingiu novos máximos históricos acima dos $4.800, negociando para lá da Banda de Bollinger superior e sinalizando uma fase de ímpeto extremo. A volatilidade mantém-se elevada, com as bandas amplamente expandidas, refletindo uma pressão direcional sustentada em vez de consolidação.

Os indicadores de ímpeto estão bastante esticados, com o RSI sobrecomprado em vários períodos e a leitura mensal próxima de níveis extremos, enquanto o ADX acima de 30 confirma um ambiente de tendência forte e madura. No geral, a ação do preço reflete uma descoberta ativa de preços, onde a força da tendência e o risco de exaustão coexistem na estrutura atual do mercado.

Lamentamos, mas não encontrámos resultados correspondentes .

Sugestões de pesquisa:

- Verifique a grafia e tente novamente

- Tentar outra palavra-chave