Resultados para

O ouro está a desabar: Correção ou início de uma tendência descendente?

A forte liquidação do ouro parece mais uma correção violenta do que o início de um mercado bear sustentado – mas expôs quão frágil o sentimento se tinha tornado em máximos históricos, observam os analistas.

A forte liquidação do ouro parece mais uma correção violenta do que o início de um mercado bear sustentado – mas expôs quão frágil o sentimento se tinha tornado em máximos históricos, observam os analistas. Depois de ultrapassar os $5.600 por onça no início deste ano, o ouro caiu centenas de dólares em poucos dias, com a prata a sofrer uma queda ainda mais acentuada. A velocidade da reversão abalou os investidores, mas as forças que impulsionaram o ouro para cima não desapareceram de um dia para o outro.

Os preços continuam muito acima dos de há um ano, quando o ouro era negociado abaixo dos $2.800 por onça, sublinhando o quão esticada a subida se tinha tornado. O que importa agora é saber se a recente queda reflete um reajuste saudável após excessos especulativos, ou uma mudança mais profunda no ambiente macroeconómico que poderá limitar o potencial de valorização do ouro nos próximos meses.

O que está a impulsionar a queda repentina do ouro?

A subida do ouro até 2026 foi alimentada por um raro alinhamento de medo, incerteza política e procura estrutural. Os bancos centrais acumularam ouro a um ritmo recorde, os investidores procuraram proteção face ao aumento da dívida dos EUA, e os mercados questionaram a independência da Federal Reserve perante os repetidos ataques de Donald Trump à política monetária. O ouro valorizou mais de 90% em termos anuais, registando o seu melhor desempenho anual desde 1979.

A reversão foi desencadeada quando um desses receios diminuiu. A nomeação por Trump do antigo governador da Federal Reserve, Kevin Warsh, como próximo presidente da Fed, foi interpretada pelos mercados como um sinal de estabilização e não como uma ameaça. As preocupações com a independência dos bancos centrais abrandaram, o dólar dos EUA fortaleceu-se e a realização de lucros intensificou-se. Assim que os preços caíram abaixo de níveis técnicos chave, as vendas aceleraram à medida que as posições especulativas foram desfeitas.

Porque é que este movimento importa

O ouro já não é negociado como um ativo defensivo de movimentos lentos. A sua extrema volatilidade reflete o quão central se tornou na avaliação global do risco entre moedas e dívida soberana. Quando o ouro dispara, sinaliza uma profunda desconfiança nos sistemas financeiros e políticos. Quando colapsa, sugere que o medo pode ter sido exagerado.

Daniel McDowell, professor de ciência política na Syracuse University, descreveu a compra de ouro em períodos de instabilidade como uma resposta mais psicológica do que puramente racional. Essa distinção ajuda a explicar porque é que as reversões podem ser tão abruptas. Quando a confiança melhora, mesmo que ligeiramente, o ouro não desce gradualmente – reavalia-se de forma agressiva.

Impacto nos investidores, mercados e bancos centrais

Para os investidores, a queda foi uma lição de timing. Os fundos negociados em bolsa ligados ao ouro registaram fortes entradas à medida que os preços subiam, apenas para sofrerem rápidas saídas assim que a liquidação começou. A participação do retalho, especialmente em ouro físico e joalharia, disparou perto dos máximos antes de desaparecer com igual rapidez.

Os bancos centrais encontram-se agora numa encruzilhada. Embora o ouro continue a ser um dos poucos ativos soberanos sem alavancagem, a pressão fiscal pode levar alguns governos a liquidar reservas. Nigel Green, CEO do deVere Group, alertou que “a tentação de mobilizar reservas de ouro é real” quando a tensão política e financeira se intensifica. Qualquer venda significativa por parte de instituições oficiais aumentaria os riscos de queda.

Perspetiva dos especialistas: correção ou inversão de tendência?

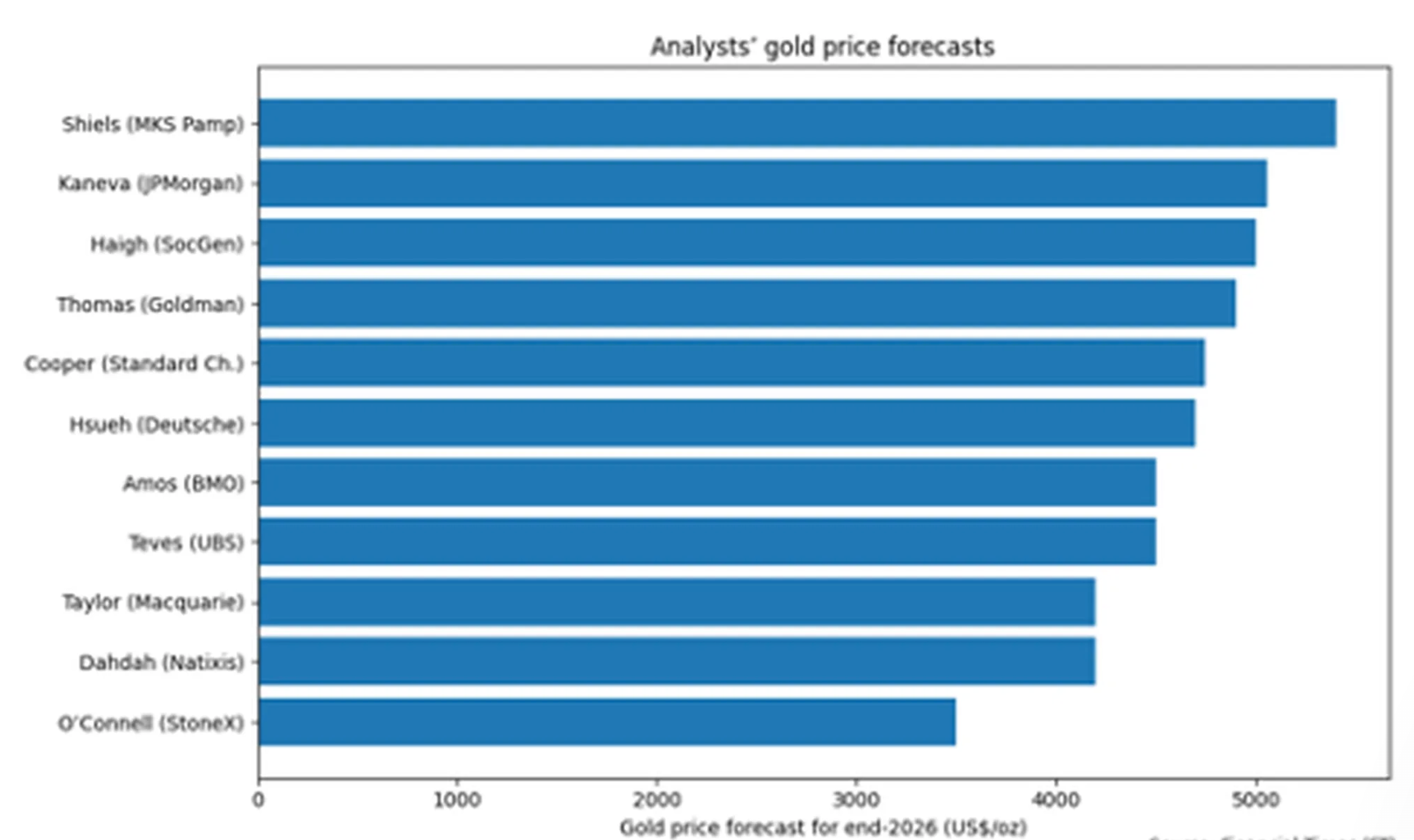

Os analistas estão fortemente divididos. Um inquérito do Financial Times a onze estrategas aponta para um consenso de preço no final de 2026 próximo dos $4.600 por onça, abaixo dos níveis atuais mesmo após a queda.

A Macquarie prevê o ouro mais próximo dos $4.200 no último trimestre do ano, argumentando que a especulação ultrapassou os fundamentos.

Outros mantêm-se construtivos. O UBS acredita que o ouro ainda pode ultrapassar os $6.000 nos próximos meses, sustentado pelo risco geopolítico, desdolarização e cortes de taxas de juro esperados. Os mercados atualmente atribuem uma probabilidade de 87% de que as taxas dos EUA permaneçam inalteradas no curto prazo, com o primeiro corte provavelmente mais tarde no ano. Um dólar mais fraco voltaria a reforçar o apelo do ouro.

Conclusão principal

A queda do ouro parece menos o fim do bull market e mais um reajuste brutal após excessos especulativos. As forças que impulsionaram os preços – dívida, geopolítica e desconfiança nas moedas fiduciárias – mantêm-se, mas o sentimento mudou drasticamente. Se o ouro retoma a subida ou entra numa fase de consolidação prolongada dependerá das taxas de juro, do comportamento dos bancos centrais e dos desenvolvimentos geopolíticos. Para já, a volatilidade é o preço da convicção.

Perspetiva técnica do Bitcoin

O Bitcoin prolongou a sua recente queda, aproximando-se do limite inferior da sua estrutura de preços mais ampla após quebrar uma fase prolongada de consolidação. O preço está a negociar próximo da Banda de Bollinger inferior, enquanto as próprias bandas permanecem expandidas, refletindo volatilidade elevada e pressão descendente sustentada.

Os indicadores de momentum mostram uma deterioração acentuada do momentum de curto prazo, com o RSI a mergulhar decisivamente em território de sobrevenda. A força da tendência mantém-se elevada, como indicado por leituras altas do ADX, embora os indicadores direcionais mostrem domínio descendente após a recente aceleração em baixa.

Em termos estruturais, o preço caiu bem abaixo da antiga zona de consolidação em torno dos $90.000, com zonas de resistência anteriores perto dos $107.000 e $114.000 agora significativamente acima dos níveis atuais.

A queda de $77.000 do Bitcoin expõe o núcleo frágil do boom das criptomoedas

A queda do Bitcoin abaixo dos $77.000 não foi uma correção rotineira, segundo analistas. Foi um teste de stress – e o mercado falhou.

A queda do Bitcoin abaixo dos $77.000 não foi uma correção rotineira, segundo analistas. Foi um teste de stress – e o mercado falhou. Cerca de 800 mil milhões de dólares em valor terão sido eliminados desde o pico de outubro, perto dos $126.000, empurrando o Bitcoin para fora do top 10 global de ativos e desencadeando mais de 2,5 mil milhões de dólares em liquidações forçadas num único dia.

Este movimento é relevante porque revela em que se baseava este bull market: alavancagem, liquidez reduzida e a suposição de que compradores estariam sempre presentes. Quando o risco geopolítico aumentou e o dólar se fortaleceu, essa suposição colapsou. O que se seguiu não foi uma compra em pânico ou uma rotação para ativos de refúgio, mas algo mais corrosivo – uma ausência de procura.

O que está a impulsionar a queda do Bitcoin?

O catalisador imediato foi o risco geopolítico. Relatos de tensões crescentes entre os Estados Unidos e o Irão congelaram o apetite pelo risco e desencadearam uma corrida por liquidez em dólares. Em teoria, seria aqui que a narrativa do Bitcoin como “ouro digital” deveria ter-se afirmado. Em vez disso, o Bitcoin comportou-se como um canal de liquidez, sendo vendido agressivamente à medida que os traders procuravam liquidez durante condições de mercado reduzidas ao fim de semana.

Essa resposta não foi acidental. O Bitcoin é negociado continuamente, tem uma forte exposição a derivados e está profundamente integrado na gestão de risco entre ativos. Quando a volatilidade dispara noutros mercados, as criptomoedas são frequentemente o primeiro ativo a ser vendido. Desta vez, o efeito foi amplificado pela fraca profundidade de mercado.

Segundo a Kaiko, a liquidez do Bitcoin permanece mais de 30% abaixo do pico de outubro, um nível anteriormente visto apenas após o colapso da FTX em 2022.

O segundo fator foi a reprecificação macroeconómica. A nomeação de Kevin Warsh para liderar a Federal Reserve desencadeou uma forte valorização do dólar americano, forçando uma reavaliação generalizada dos ativos de risco.

Na sexta-feira, 30 de janeiro, o ouro caiu quase 9% numa única sessão. A prata desvalorizou mais de 25%. O Bitcoin não se descolou – acompanhou. O resultado foi uma redução generalizada das posições em “hard money”, à medida que a força do dólar afastou compradores marginais.

Porque é que isto importa

Observadores do mercado notaram que esta venda desafia a base do mais recente boom das criptomoedas. O Bitcoin foi promovido como proteção contra a inflação, desvalorização cambial e stress geopolítico. Na última semana, falhou nos três testes. Em vez de atrair fluxos defensivos, foi tratado como um ativo volátil e alavancado cuja principal função era gerar liquidez.

O dano psicológico pode ser mais importante do que a própria queda de preço. “Isto não é capitulação no sentido tradicional”, disse Paul Howard, diretor da market maker Wincent. “É uma falta de urgência em comprar. Quando a convicção desaparece, os preços não precisam de um choque para cair – descem por si só”. Esta distinção é importante porque os mercados recuperam rapidamente do pânico. Recuperam muito mais lentamente da indiferença.

Impacto nos mercados cripto e investidores

O dano mecânico foi severo. Quase 200.000 traders foram liquidados durante o fim de semana, à medida que posições long alavancadas foram automaticamente encerradas, criando uma venda auto-reforçada. Assim que níveis-chave foram ultrapassados, a descoberta de preços passou a ser dominada por vendas forçadas em vez de negociações discricionárias.

Os investidores de retalho foram os mais afetados. Dados on-chain mostram que detentores com menos de 10 BTC têm sido vendedores líquidos consistentes há mais de um mês. Muitos entraram tarde no rally e agora enfrentam perdas superiores a 30%. Em contraste, os “mega-whales” com mais de 1.000 BTC acumularam discretamente, absorvendo oferta sem impulsionar os preços.

A procura institucional também enfraqueceu. Os ETFs de Bitcoin spot continuam a registar saídas líquidas, sugerindo uma convicção mais fraca entre investidores institucionais que compraram perto dos máximos. Empresas de tesouraria de ativos digitais, outrora compradores fiáveis, abrandaram as compras após o colapso das suas próprias avaliações de capital no ano passado, removendo um pilar-chave da procura.

Perspetiva dos especialistas

Os analistas veem cada vez mais esta queda como cíclica e não tática. Laurens Fraussen, da Kaiko, observa que os anteriores “invernos cripto” foram definidos por uma contração prolongada dos volumes. Após o pico de 2017, os volumes spot caíram entre 60% e 70%. A correção de 2021–2023 registou uma queda menor, mas ainda dolorosa, de 30% a 40%. Os dados atuais sugerem que o mercado pode estar apenas a um quarto do caminho deste ciclo.

Outros alertam que o Bitcoin enfrenta agora concorrência real pelo capital. Richard Hodges, fundador do Ferro BTC Volatility Fund, argumenta que a atenção se deslocou para outros ativos. “As ações ligadas à IA e os metais preciosos estão a captar os traders de momentum”, afirmou. “O Bitcoin parece uma história antiga. Não espero um novo máximo histórico durante pelo menos 1.000 dias”.

A história oferece pouco conforto. Após o pico de 2021, o Bitcoin demorou 28 meses a recuperar. Depois do boom de 2017, passaram quase três anos até um novo máximo. Por esses padrões, o tempo – e não o preço – pode ser o maior desafio do mercado.

Conclusão principal

A queda do Bitcoin para $77.000 não expôs pânico – expôs fragilidade. Analistas expressaram que este bull market dependia de alavancagem, momentum e da crença de que compradores estariam sempre presentes. Quando a liquidez desapareceu, essa crença também se evaporou. A próxima fase dependerá menos das manchetes e mais de saber se convicção, volume e procura real regressam em conjunto.

Perspetiva técnica do Bitcoin

O Bitcoin caiu acentuadamente a partir da sua recente zona de consolidação, aproximando-se do limite inferior da sua estrutura de preços mais ampla. O preço está a negociar perto da Banda de Bollinger inferior, enquanto as próprias bandas permanecem expandidas, indicando volatilidade elevada após a recente aceleração descendente.

Os indicadores de momentum refletem a intensidade do movimento: o RSI caiu de forma decisiva para território de sobrevenda, sinalizando uma deterioração acentuada do momentum de curto prazo, em vez de um declínio gradual. A força da tendência mantém-se elevada, com leituras de ADX ainda altas, sugerindo que o ambiente de tendência mais ampla permanece ativo, mesmo com a mudança de direção.

Em termos estruturais, o preço quebrou abaixo da zona de consolidação anteriormente observada em torno dos $90.000, com áreas de resistência anteriores perto dos $107.000 e $114.000 agora bem acima dos níveis atuais.

Metais preciosos recuam: será esta uma pausa ou um topo para os preços do Ouro e da Prata?

Após uma subida explosiva em janeiro que levou o ouro a aproximar-se dos $5.600 por onça e fez a prata subir mais de 60% no mês, ambos os metais inverteram bruscamente. Até agora, as evidências apontam mais para uma pausa do que para um topo.

Após uma subida explosiva em janeiro que levou o ouro a aproximar-se dos $5.600 por onça e fez a prata subir mais de 60% no mês, ambos os metais inverteram bruscamente. O ouro caiu quase 4% nas negociações asiáticas, enquanto a prata recuou ainda mais agressivamente a partir dos máximos históricos, levantando dúvidas sobre se a subida terá simplesmente ficado sobreaquecida.

Até agora, as evidências apontam mais para uma pausa do que para um topo. A correção foi impulsionada por realização de lucros e pela incerteza renovada em relação à política monetária dos EUA, e não por um colapso das forças que impulsionaram a subida. Com os mercados focados na escolha iminente do Presidente Donald Trump para o próximo presidente da Federal Reserve, os metais preciosos estão a recalibrar as expectativas — não a abandonar a sua narrativa de longo prazo.

O que está a impulsionar o recuo nos metais preciosos?

O gatilho imediato para a queda foi político e não económico. Espera-se que o Presidente Trump anuncie o seu nomeado para substituir o presidente da Federal Reserve, Jerome Powell, sendo o antigo governador da Fed, Kevin Warsh, amplamente visto como o favorito. Warsh já apoiou cortes de taxas mais acentuados e criticou a postura da política da Fed, alimentando a incerteza sobre a direção futura da política monetária dos EUA.

Essa incerteza inicialmente reforçou o apelo de refúgio seguro do ouro, levando os preços a máximos históricos. No entanto, uma vez que as posições se tornaram demasiado concentradas, a mesma incerteza começou a atuar no sentido oposto. Os traders avançaram para garantir lucros à medida que se aproximava a clarificação, especialmente após o dólar dos EUA recuperar dos mínimos recentes. Quando o ouro sobe quase 25% num único mês, basta muito pouco para desencadear uma correção.

Porque é importante para os investidores em ouro e prata

A dimensão do recuo é relevante porque revela quanto da subida foi impulsionada por fluxos e não por fundamentos. O ouro e a prata não foram apenas coberturas contra o risco geopolítico, mas também expressões da diminuição da confiança nos ativos dos EUA, em meio a preocupações fiscais, ameaças de tarifas e críticas públicas à Federal Reserve.

Como alertou o estratega do Julius Baer, Carsten Menke, mercados dominados pelo momentum não precisam de um grande choque para inverter. “Não é preciso muito para uma correção”, disse ele, destacando como o sentimento pode tornar-se frágil quando o entusiasmo atinge o pico. Para os investidores, esta mudança levanta uma questão crítica: se a correção está a eliminar o excesso de otimismo ou a expor uma vulnerabilidade mais profunda no mercado de metais.

Como a volatilidade da prata está a moldar o mercado mais amplo de metais

A prata liderou tanto a subida como o recuo. Os preços recuaram para perto dos $113 após atingirem um máximo histórico próximo dos $121,66, terminando uma sequência de sete dias de ganhos. Apesar da correção, a prata mantém-se a caminho de ganhos superiores a 60% este mês, sublinhando o quão extrema tem sido a recente movimentação dos preços.

O duplo papel da prata amplifica as suas oscilações. Além da procura de refúgio seguro, está fortemente exposta às expectativas de crescimento industrial, tornando-a mais sensível a mudanças no sentimento de risco. À medida que os mercados acionistas dos EUA caíram e os investidores reduziram a exposição em várias classes de ativos, a prata sofreu o maior impacto da liquidação, arrastando consigo o sentimento mais amplo dos metais preciosos.

É uma pausa ou um topo?

Apesar do recuo acentuado, a perspetiva de longo prazo para o ouro mantém-se intacta. Os mercados de futuros mostram perdas menores do que os preços à vista, sugerindo que os investidores não estão a abandonar posições, mas sim a reduzir exposição. Com a inflação ainda elevada e os mercados a anteciparem o próximo corte de taxas da Fed já em junho, rendimentos reais mais baixos poderão continuar a apoiar o ouro ao longo do tempo.

O principal risco é o timing. Se o dólar continuar a fortalecer e a pressão política sobre a Fed diminuir, o ouro e a prata poderão ter dificuldades em recuperar o momentum de imediato. No entanto, um novo stress nos mercados acionistas ou uma escalada das tensões geopolíticas reavivaria rapidamente a procura de refúgio seguro. Nesse sentido, o recuo recente parece mais uma pausa motivada pelo posicionamento do que um topo definitivo no ciclo dos metais preciosos.

Pontos-chave

O recuo recente do ouro e da prata reflete um mercado que avançou antes da clarificação, não um que perdeu a sua base. A incerteza política em torno da Federal Reserve e um dólar mais forte levaram à realização de lucros após uma subida excecional. Se isto se revelar uma pausa ou um topo dependerá das taxas de juro, do dólar e do sentimento de risco global nas próximas semanas.

Perspetiva técnica do ouro

O ouro recuou dos máximos recentes após uma aceleração acentuada, com o preço a afastar-se da banda superior de Bollinger enquanto a volatilidade se mantém elevada. As Bandas de Bollinger continuam amplamente expandidas, indicando que o mercado permanece num regime de alta volatilidade apesar da pausa recente.

Os indicadores de momentum mantêm-se esticados: o RSI mantém-se ligeiramente acima de 70, sugerindo que as condições de sobrecompra persistem mesmo com o abrandamento do momentum ascendente. A força da tendência continua excecionalmente forte, com leituras de ADX elevadas, indicando uma fase de tendência madura e bem estabelecida. Estruturalmente, o preço mantém-se bem acima das zonas de consolidação anteriores em torno dos $4.035 e $3.935, sublinhando a dimensão do avanço anterior.

Perspetiva técnica da prata

A prata recuou dos máximos recentes após uma forte extensão ascendente, com o preço a afastar-se da banda superior de Bollinger, mantendo-se ainda assim dentro de um intervalo amplamente elevado. Apesar do recuo, as Bandas de Bollinger continuam amplamente expandidas, indicando que a volatilidade permanece elevada em relação a períodos anteriores.

Os indicadores de momentum mostram condições de alívio: o RSI recuou da zona de sobrecompra, sinalizando uma moderação do momentum ascendente em vez de uma reversão total. A força da tendência mantém-se acentuada, com leituras de ADX ainda elevadas, indicando um ambiente de tendência forte e madura. Estruturalmente, o preço mantém-se bem acima das zonas de consolidação anteriores em torno dos $72, $57 e $46,93, sublinhando a dimensão do avanço anterior.

O que a falha da Azure da Microsoft revela sobre o comércio de IA

A “falha” da Azure da Microsoft revela algo muito claro sobre o comércio de IA: os investidores já não recompensam apenas a promessa – querem retornos visíveis.

A “falha” da Azure da Microsoft revela algo muito claro sobre o comércio de IA: os investidores já não recompensam apenas a promessa – querem retornos visíveis. O crescimento da Azure de 39%, ligeiramente abaixo das expectativas, foi suficiente para desencadear uma queda de 10% e apagar cerca de 360 mil milhões de dólares em valor de mercado, apesar de a Microsoft ter superado as previsões de receitas e lucros.

Essa reação marca um ponto de viragem. O comércio de IA está a passar do entusiasmo para o escrutínio, da escala para a eficiência. Para a Microsoft, e para a Big Tech de forma mais ampla, a questão já não é se existe procura por IA, mas sim se o investimento necessário para a captar pode traduzir-se em lucros sustentáveis.

O que levou à falha da Azure da Microsoft?

À primeira vista, o desempenho da Azure foi sólido. As receitas da cloud cresceram 39% em termos anuais no trimestre de dezembro, confortavelmente acima da maioria dos concorrentes de software empresarial. O problema foi o contexto. O crescimento abrandou sequencialmente de 40%, e as expectativas para os hyperscalers tornaram-se tão elevadas que até uma desaceleração mínima pode abalar a confiança.

A gestão atribuiu o desvio a restrições de capacidade e não a uma procura fraca. A CFO Amy Hood afirmou que a Microsoft deu prioridade a cargas de trabalho internas de IA e a produtos próprios em vez de alocar GPUs recentemente disponíveis aos clientes da Azure. Essa decisão pode apoiar a estratégia de longo prazo, mas, no curto prazo, limitou o crescimento da cloud – e lembrou aos investidores que os estrangulamentos de infraestrutura podem atrasar os retornos até nos investimentos em IA mais promissores.

Porque é importante para o comércio de IA

A Azure é mais do que uma linha de receitas; é o principal referencial do mercado para medir a monetização de IA da Microsoft. Quando o crescimento da cloud abranda, os investidores questionam se os gastos recorde de capital estão a gerar um retorno adequado. A Microsoft gastou 37,5 mil milhões de dólares em investimentos de capital no trimestre, em grande parte ligados à infraestrutura de IA, com a gestão a sinalizar que os gastos elevados vão continuar.

Esse desequilíbrio entre custos crescentes e crescimento limitado foi o que abalou os mercados. O analista da KeyBanc, Jackson Ader, afirmou que o crescimento da Azure em moeda constante desapontou face às expectativas, enquanto o UBS destacou evidências limitadas de que o Microsoft 365 Copilot está a acelerar as receitas. A mensagem dos investidores é clara: a IA tem de começar a ter impacto financeiro, não apenas estratégico.

Impacto na big tech e no sentimento do mercado

A queda da Microsoft alastrou-se ao setor tecnológico mais amplo. As ações de software caíram acentuadamente, arrastando o iShares Expanded Tech-Software ETF para uma queda de 5%, enquanto o Nasdaq também fechou em baixa.

O contraste com a recente valorização da Meta após os resultados destacou uma divisão crescente dentro da Big Tech entre empresas que apresentam expansão de margens no curto prazo e aquelas que ainda absorvem custos elevados de investimento.

A reação também aumenta a pressão para os próximos resultados da Amazon e da Alphabet. Os investidores vão comparar diretamente a AWS e a Google Cloud com a Azure, procurando confirmação sobre se a desaceleração da cloud é específica da empresa ou uma consequência generalizada da pressão sobre a infraestrutura de IA. Qualquer desilusão pode reforçar a perceção de que o comércio de IA está a entrar numa fase mais seletiva.

Perspetiva dos especialistas: reajuste, não colapso

Apesar da gravidade da queda, Wall Street não está a abandonar a Microsoft. Mais de 95% dos analistas continuam a recomendar a compra das ações, com os preços-alvo médios a apontarem para mais de 40% de valorização face aos níveis atuais. A Bernstein argumentou que a gestão priorizou deliberadamente a força da plataforma a longo prazo em detrimento da aparência da cloud no curto prazo, uma troca que só poderá ficar clara ao longo de vários trimestres.

O que mudou foi a tolerância. Os investidores estão menos dispostos a dar o benefício da dúvida aos líderes de IA sem progresso mensurável em margens e monetização. Para a Microsoft, os próximos sinais a observar são a expansão da capacidade da Azure, a adoção do Copilot e se o investimento de capital começa a estabilizar. O comércio de IA não está quebrado – mas está a amadurecer.

Conclusão principal

A falha da Azure da Microsoft não quebrou o comércio de IA – redefiniu-o. Os mercados já não avaliam a liderança em IA apenas pela ambição, mas sim pela entrega, margens e disciplina. A Microsoft continua central na história da IA, mas a paciência está a esgotar-se. A próxima fase do comércio irá recompensar a execução, não apenas a escala.

Perspetiva técnica da Microsoft

A Microsoft recuou após não conseguir sustentar os máximos anteriores, negociando abaixo de várias zonas de resistência anteriores e perto do limite inferior da sua faixa recente. Bollinger Bands mantêm-se moderadamente expandidas, indicando volatilidade elevada após a recente queda, em vez de um regresso a condições estáveis.

Os indicadores de momentum mostram uma estabilização tímida: o RSI está a subir em direção à linha média após leituras anteriormente mais fracas, sugerindo uma moderação no momentum descendente sem uma inversão clara de direção. A força da tendência parece mista, com o ADX a indicar atividade de tendência mas sem domínio direcional forte. Estruturalmente, o preço mantém-se abaixo das antigas áreas de resistência em torno dos $490, $510 e $545, destacando uma configuração gráfica caracterizada por consolidação após uma fase corretiva, em vez de descoberta ativa de preços.

Porque é que o Bitcoin não consegue manter os $90.000 enquanto o Ouro e o Petróleo disparam

O Bitcoin recuperou o nível dos $90.000 mais do que uma vez este ano, mas cada tentativa desvaneceu-se rapidamente. Enquanto a maior criptomoeda do mundo luta para ganhar impulso, as negociações macro tradicionais estão a roubar o protagonismo.

O Bitcoin recuperou o nível dos $90.000 mais do que uma vez este ano, mas cada tentativa desvaneceu-se rapidamente. Enquanto a maior criptomoeda do mundo luta para ganhar impulso, as negociações macro tradicionais estão a roubar o protagonismo. O ouro disparou para novos máximos históricos acima dos $5.500 por onça, enquanto os preços do petróleo subiram para os níveis mais altos desde setembro, reformulando as expectativas de inflação e o comportamento dos investidores.

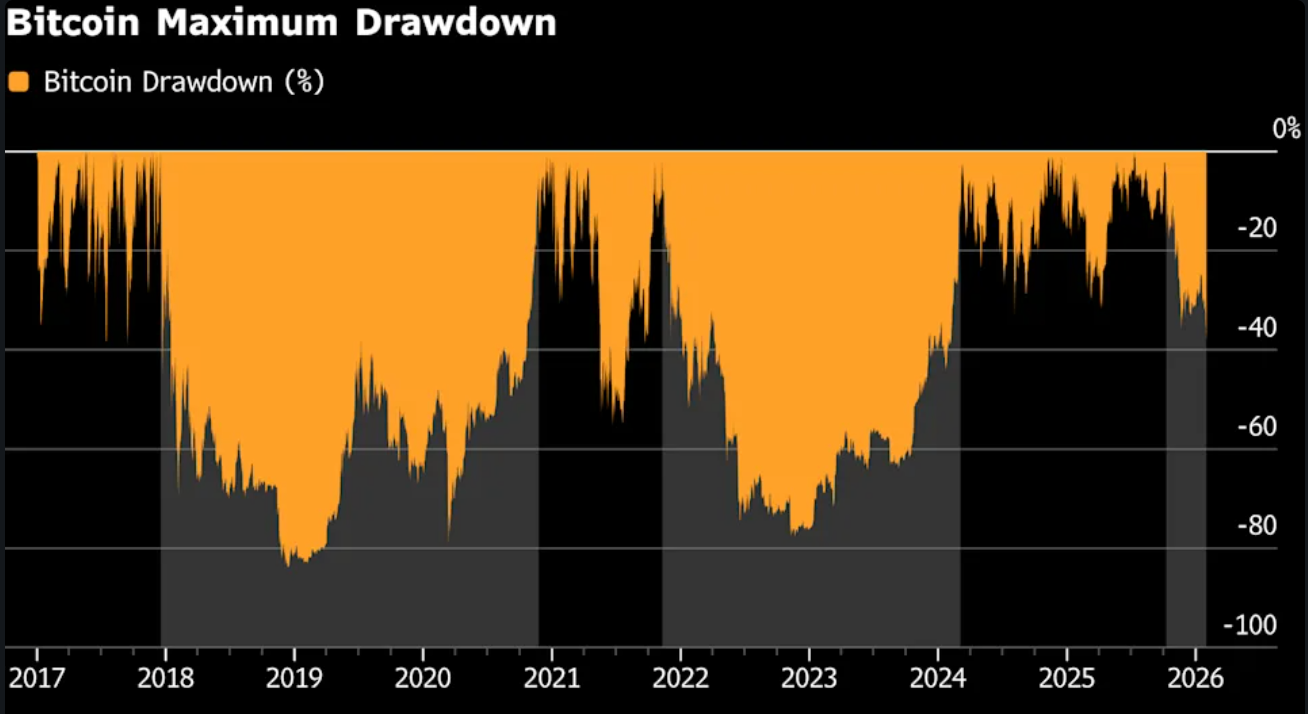

O contraste é notório. O Bitcoin, frequentemente apresentado como uma proteção contra a instabilidade monetária, está agora a negociar cerca de 30% abaixo do seu pico de outubro de $126.000, mesmo enquanto as commodities prosperam. Compreender porque é que o bitcoin não consegue manter os $90.000 exige olhar para além das narrativas cripto e analisar as forças macro que atualmente impulsionam os mercados globais.

O que está a enfraquecer o Bitcoin?

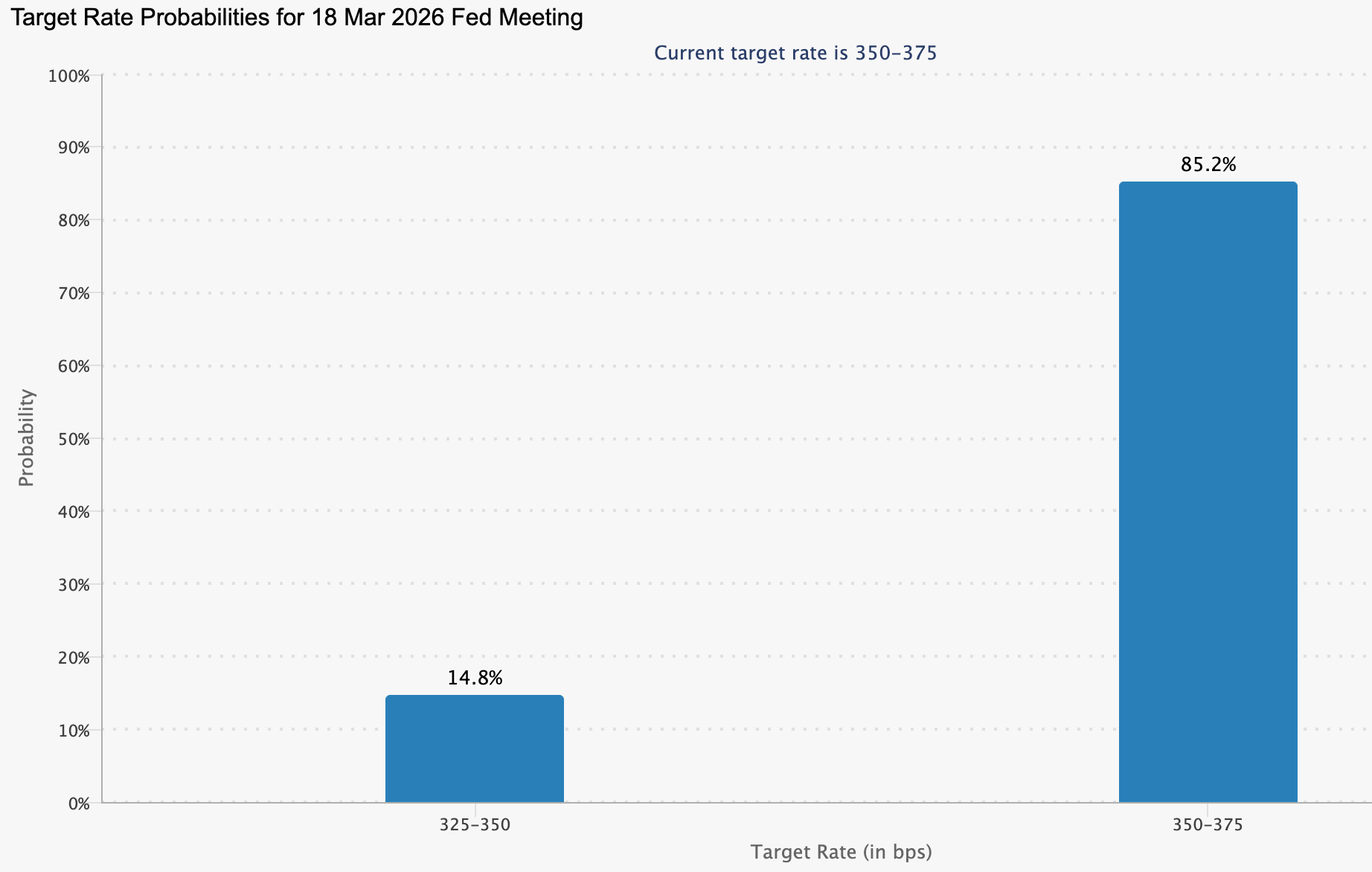

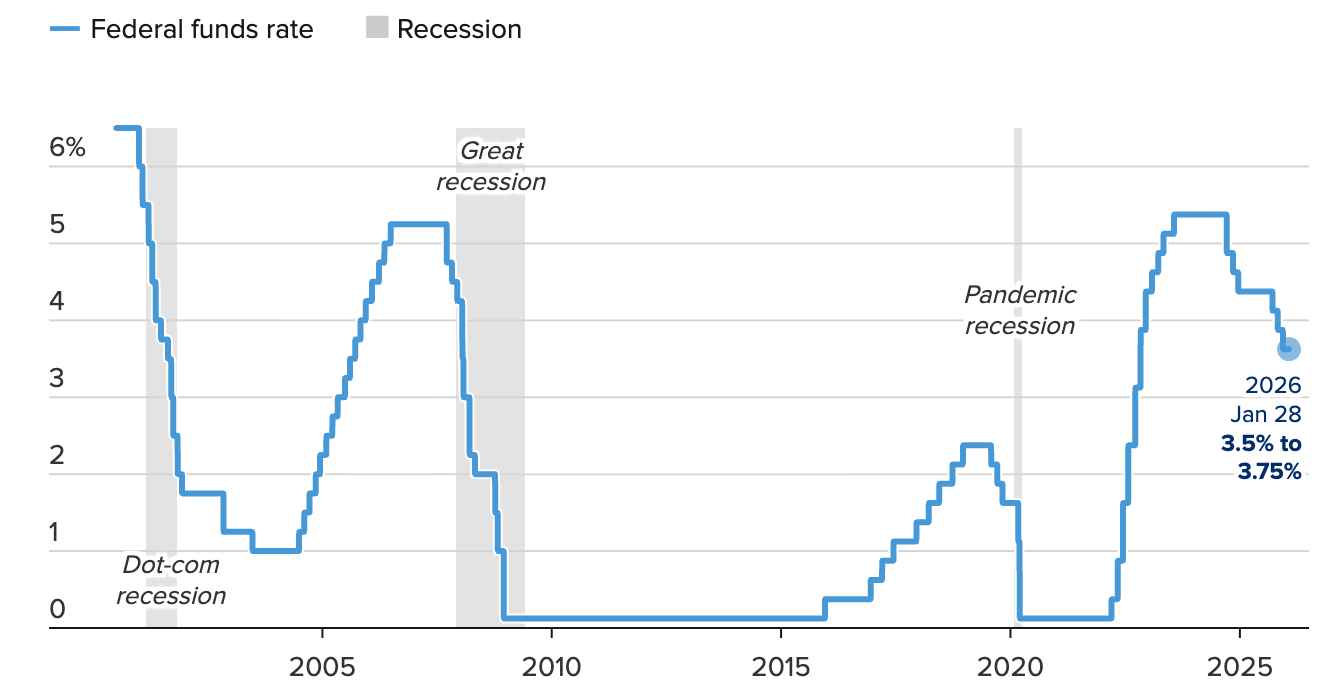

No centro da luta do bitcoin está uma mudança nas expectativas monetárias. O Federal Reserve manteve as taxas de juro inalteradas esta semana, mantendo-as no intervalo de 3,5%–3,75% e sinalizando que pretende ver provas mais claras de que a inflação está a abrandar antes de voltar a cortar. Embora a decisão em si fosse amplamente esperada, o tom foi importante. Contrariou as esperanças de um alívio rápido da liquidez e ajudou a estabilizar o dólar americano após dias de volatilidade.

Esse dólar mais forte reduziu um dos ventos favoráveis recentes do bitcoin. Anteriores períodos de fraqueza do dólar apoiaram os ativos de risco, mas à medida que o índice do dólar registou o maior ganho diário desde novembro, o capital rodou novamente para ativos considerados reservas de valor mais fiáveis. O Bitcoin tocou brevemente nos $90.000 durante a sessão de quarta-feira, mas não conseguiu atrair uma continuação sustentada, recuando à medida que os traders macro se focaram noutros ativos.

Porque é que o Ouro e o Petróleo estão a vencer a batalha do capital

A subida do ouro tem sido implacável. Os preços subiram mais de 60% no último ano e prolongaram os ganhos até 2026, impulsionados pela queda de confiança nas moedas fiduciárias, pelo risco geopolítico e por preocupações com a independência dos bancos centrais.

Até a Tether, emissora da maior stablecoin do mundo, aumentou a sua exposição, detendo cerca de 130 toneladas métricas de ouro físico e sinalizando planos para alocar até 15% do seu portefólio em ouro.

O petróleo acrescentou outra camada de pressão. O crude West Texas Intermediate subiu cerca de 12% este mês para acima dos $64 por barril, enquanto o Brent seguiu um caminho semelhante. O aumento dos preços da energia alimenta diretamente a inflação, elevando os custos nos transportes, indústria e bens de consumo. Essa dinâmica complica as perspetivas de cortes nas taxas e prejudica ativos como o bitcoin, que beneficiam de condições financeiras mais flexíveis.

Porque é importante para o Bitcoin

A incapacidade do Bitcoin de acompanhar o ouro expõe uma realidade desconfortável. Apesar da sua reputação como “ouro digital”, o ativo continua a comportar-se mais como um instrumento de risco de alta beta do que como uma proteção defensiva. Quando aumentam os receios de inflação, os investidores escolhem o ouro. Quando o dólar se fortalece, o bitcoin recua.

David Morrison, analista sénior de mercados na Trade Nation, afirmou que o bitcoin precisa de romper e manter-se de forma convincente acima dos $90.000 para atrair novas compras. “Isso significaria que os $100.000 se tornariam o próximo objetivo otimista”, disse, alertando que sem um suporte mais forte, um recuo para abaixo dos $85.000 continua plausível. Para já, a convicção permanece frágil.

Impacto no mercado cripto mais amplo

A falta de impulso tem pesado sobre o complexo cripto mais amplo. O Ether recuou para perto dos $2.950, enquanto Solana, XRP e Dogecoin registaram perdas intradiárias mais acentuadas. As criptomoedas têm ficado consistentemente atrás das commodities e das ações, mesmo durante períodos em que o dólar enfraqueceu no início deste mês.

Esta divergência reforça a perceção de que o cripto continua à margem no regime de mercado atual. À medida que metais e energia dominam os fluxos de negociação globais, o bitcoin tem tido dificuldades em desenvolver uma narrativa independente. Os traders veem cada vez mais o ativo a responder a sinais macro externos em vez de ditar a sua própria tendência.

Perspetiva dos especialistas

Os analistas afirmam que o próximo movimento decisivo do bitcoin depende menos de histórias internas de adoção e mais de mudanças macro. Alex Kuptsikevich, analista principal de mercados na FxPro, observou que as subidas anteriores coincidiram com quedas acentuadas do dólar. Desta vez, no entanto, o ouro e a prata capturaram a maior parte dos ganhos resultantes da recente fraqueza cambial.

Tecnicamente, o bitcoin permanece preso numa consolidação. A resistência em torno dos $89.000–$90.000 é reforçada pela média móvel de 50 dias, enquanto o suporte perto dos $85.000 tem-se mantido até agora. Até que as pressões inflacionistas diminuam, os preços do petróleo arrefeçam ou o Fed sinalize novo alívio, o bitcoin deverá permanecer limitado a um intervalo, em vez de retomar uma forte tendência ascendente.

Ponto-chave

O fracasso do Bitcoin em manter os $90.000 não é uma história específica do cripto, mas sim macroeconómica. Com o ouro e o petróleo a disparar, os riscos de inflação a aumentar e o Fed a manter-se cauteloso, o capital tem fugido dos ativos especulativos. Até que essas pressões diminuam, o bitcoin deverá continuar preso em consolidação. O próximo grande movimento dependerá dos dados de inflação, dos preços da energia e das mudanças nas expectativas dos bancos centrais.

Perspetiva técnica do Bitcoin

O Bitcoin mantém-se numa fase de consolidação após a correção anterior a partir dos máximos, com o preço a negociar perto da metade inferior do seu intervalo recente e a manter-se acima da zona dos $84.700. As Bollinger Bands estreitaram em comparação com a expansão anterior, indicando menor volatilidade e uma desaceleração do impulso direcional.

Os indicadores de momentum mostram um perfil mais suave, com o RSI a cair abaixo da linha média, refletindo o enfraquecimento do impulso ascendente após uma breve tentativa de recuperação. A força da tendência mantém-se elevada, como evidenciado pelos valores altos do ADX, embora os indicadores direcionais sugiram que a tendência perdeu força. Estruturalmente, o preço continua a oscilar abaixo das antigas zonas de resistência em torno dos $107.000 e $114.000, apontando para um ambiente de mercado caracterizado por consolidação em vez de descoberta ativa de preços.

O que vem a seguir para os Magnificent 7 após a pausa da Fed

O que vem a seguir para os Magnificent 7 já não se resume a saber se o crescimento continua, mas sim quanto os investidores estão dispostos a pagar por ele.

O que vem a seguir para os Magnificent 7 já não se resume a saber se o crescimento continua, mas sim quanto os investidores estão dispostos a pagar por ele. A decisão da Federal Reserve de pausar as taxas nos 3,50–3,75%, após cortar 175 pontos base desde setembro de 2024, remove um importante impulso macroeconómico que silenciosamente sustentou as avaliações das big tech no último ano.

Com a inflação ainda descrita como “algo elevada”, a mensagem foi clara: o apoio da política está em pausa. Essa pausa chega precisamente quando Microsoft, Meta e Tesla expuseram o verdadeiro custo de liderar a revolução da IA.

Os resultados superaram as expectativas, mas o investimento de capital disparou, as margens foram escrutinadas e os mercados responderam com cautela em vez de celebração. A próxima fase para os Magnificent 7 será decidida menos pelas manchetes de inovação e mais pela execução, disciplina e retornos.

O que está a impulsionar os Magnificent 7?

A nível macro, a posição da Fed alterou o pano de fundo do investimento. Os decisores políticos sinalizaram confiança no dinamismo económico rumo a 2026, destacando o desemprego a estabilizar e uma inflação que permanece acima da meta. Dois votos dissidentes a favor de um corte modesto de 25 pontos base refletiram debate, não urgência. Para os mercados acionistas, isso sugere que as taxas de juro podem permanecer restritivas por mais tempo, elevando a fasquia para as ações de crescimento.

A nível empresarial, a inteligência artificial continua a dominar a estratégia. O investimento de capital da Microsoft aumentou 66% em termos homólogos, para 37,5 mil milhões de dólares, enquanto a Meta elevou a sua previsão de capex para 2026 para até 135 mil milhões de dólares. Estes números refletem uma mudança estrutural e não apenas um ciclo de curto prazo. A IA deixou de ser uma alavanca opcional de crescimento; é agora uma infraestrutura central que exige investimento sustentado, independentemente do sentimento do mercado.

Porque é importante

A reação aos resultados revelou uma mudança importante no comportamento do mercado. A Microsoft apresentou números sólidos, com lucros de 4,14 dólares por ação acima das expectativas, mas as suas ações caíram no pós-fecho. As receitas do Azure ficaram ligeiramente abaixo do consenso e os investidores focaram-se nos compromissos crescentes com a IA em vez dos lucros de curto prazo.

Essa resposta sublinha um tema mais amplo: os mercados estão a tornar-se menos tolerantes. “A fase de construção da IA já está refletida nos preços. O que os investidores querem ver é monetização”, afirmou Dan Ives, analista da Wedbush, alertando que a disciplina de capital irá diferenciar cada vez mais vencedores de perdedores. Para os Magnificent 7, a escala por si só já não basta para garantir avaliações premium.

Impacto nos mercados e no ecossistema de IA

Dados recentes mostraram que o impacto imediato no mercado foi desigual. O Nasdaq estagnou pouco abaixo dos máximos históricos, enquanto os futuros do Dow recuaram devido ao peso da Microsoft no índice. A Nvidia, frequentemente vista como o principal proxy de IA, recuou ligeiramente nas negociações prolongadas apesar de se manter tecnicamente forte, sugerindo consolidação em vez de capitulação.

Para além das ações, os efeitos indiretos foram visíveis noutros setores. Os preços do ouro e da prata subiram à medida que os investidores se protegeram contra o risco de avaliação e a incerteza política, enquanto o petróleo valorizou com a expetativa de que a expansão dos data centers impulsione uma procura energética sustentada. As decisões dos Magnificent 7 estão agora a influenciar os fluxos de capital muito para além do setor tecnológico.

Perspetiva dos especialistas

Olhando para o futuro, os analistas de mercado expressaram que a próxima fase para os Magnificent 7 depende de saber se o investimento em IA começa a traduzir-se em rentabilidade duradoura. Os resultados da Tesla ilustraram esta tensão. Apesar dos lucros terem superado as expectativas, as receitas ficaram aquém e a empresa delineou planos para ultrapassar os 20 mil milhões de dólares em investimento de capital em 2026, mais do dobro do valor do ano passado. A ambição mantém-se elevada, mas a paciência dos investidores pode não ser ilimitada.

Sinais importantes chegarão nas próximas semanas. Os resultados da Nvidia vão testar se a procura por IA continua a justificar as avaliações atuais, enquanto os próximos dados de inflação irão moldar as expetativas para a reunião do FOMC de 17–18 de março.

Com as taxas em pausa e os custos de capital a subir, os Magnificent 7 entram numa fase em que os retornos, e não as narrativas, irão determinar o desempenho.

Conclusão principal

A pausa da Fed mudou a conversa em torno dos Magnificent 7 de momentum para sustentabilidade. O crescimento da IA mantém-se forte, mas o custo da liderança está a aumentar rapidamente. Os investidores começam a colocar questões mais exigentes sobre o retorno do capital. O que vem a seguir dependerá de saber se os lucros conseguem justificar a escala da ambição num ambiente de taxas elevadas por mais tempo.

Ouro acima de $5.000: Porque o mercado bull ainda não terminou

O ouro a ultrapassar os $5.000 por onça fez mais do que quebrar um nível psicológico – tornou obsoletas grande parte das previsões de Wall Street, segundo analistas.

O ouro a ultrapassar os $5.000 por onça fez mais do que quebrar um nível psicológico – tornou obsoletas grande parte das previsões de Wall Street, segundo analistas. Os preços dispararam para um recorde próximo dos $5.600 esta semana, prolongando ganhos superiores a 10% em poucos dias e mais de 27% este ano, após uma valorização de 64% em 2025. A prata acompanhou de perto, aproximando-se dos $120 por onça, à medida que os investidores procuram uma exposição mais acessível às mesmas forças que impulsionam o ouro.

O que distingue este rally não é apenas a sua velocidade, mas a sua base. A procura está a acelerar entre bancos centrais, instituições e investidores de retalho, enquanto a oferta permanece teimosamente limitada. Com o risco geopolítico, preocupações com a dívida soberana e a diversificação de reservas a convergirem, a subida do ouro levanta uma questão maior: estamos na fase final de um ciclo – ou no início de uma reavaliação estrutural?

O que está a impulsionar a subida do Ouro?

A evolução do preço do ouro explica-se melhor pelo que não mudou. O crescimento da oferta continua lento e previsível, expandindo-se cerca de 1–2% ao ano. Preços mais altos pouco fazem para desbloquear nova produção, já que o desenvolvimento de minas pode levar anos, e muitas vezes décadas. Quando o ouro sobe acentuadamente, é quase sempre a procura – e não a oferta – que está a impulsionar.

Essa procura mudou de forma decisiva. Os bancos centrais, outrora vendedores persistentes, tornaram-se compradores agressivos. As compras anuais ultrapassaram as 1.000 toneladas tanto em 2024 como em 2025, mais do dobro da média de longo prazo.

O congelamento das reservas cambiais da Rússia marcou um ponto de viragem, sublinhando a vulnerabilidade das reservas baseadas em moeda fiduciária e reforçando o apelo do ouro como ativo sem risco de contraparte.

A procura de investimento amplificou o movimento. Após anos de saídas de ETFs, os fundos lastreados em ouro registaram entradas em 2025, superando as verificadas durante a crise financeira de 2008 e aproximando-se dos extremos da era pandémica. Ao mesmo tempo, os mercados físicos apertaram, com uma forte procura de retalho reportada em toda a Ásia, à medida que os compradores reagem à escassez visível em vez do momentum especulativo.

Porque é importante

A subida do ouro acima dos $5.000 não é apenas uma história de commodities – reflete uma mudança mais profunda na forma como os investidores percebem o risco. A confiança nos ativos tradicionalmente seguros, especialmente obrigações do governo, enfraqueceu à medida que os níveis de dívida aumentam e os rendimentos reais lutam para acompanhar a inflação e a incerteza fiscal. A ideia de ativos “livres de risco” está a ser silenciosamente reavaliada.

Isto alterou o papel do ouro nas carteiras. “O ouro já não é apenas uma proteção contra crises ou contra a inflação; é cada vez mais visto como uma reserva de valor neutra e fiável em vários regimes macroeconómicos”, notaram recentemente os analistas do OCBC. Essa reinterpretação ajuda a explicar porque as correções têm sido breves e superficiais, mesmo com os preços a entrarem em território desconhecido.

Impacto nos mercados e investidores

O rally desencadeou um efeito de retroalimentação nos metais preciosos. À medida que o preço do ouro sobe, a prata tem atraído investidores excluídos do metal amarelo. A prata spot ultrapassou os $117 esta semana, após tocar brevemente um recorde próximo dos $119, acumulando mais de 60% de ganhos este ano. Os analistas do Standard Chartered esperam outro défice de mercado em 2026, citando os stocks limitados acima do solo como principal restrição.

A força do ouro também persistiu apesar de ventos contrários que normalmente limitariam os ganhos. O Federal Reserve manteve as taxas de juro inalteradas esta semana, e os resultados positivos das grandes tecnológicas dos EUA apoiaram o dólar e os ativos de risco. Ainda assim, o ouro manteve-se elevado, sinalizando que a política monetária já não é o principal motor.

O comportamento institucional reforça essa visão. Grupos de investimento focados em cripto anunciaram planos para alocar até 15% das carteiras em ouro físico, combinando proteções digitais e tradicionais contra a desvalorização cambial. O fluxo para o ouro é cada vez mais defensivo e estratégico, não especulativo.

Perspetiva dos especialistas

O ritmo do rally sugere que a volatilidade está à frente. Os analistas alertam que a ascensão parabólica do ouro aumenta o risco de correções de curto prazo à medida que o posicionamento se torna excessivo. No entanto, a maioria espera que qualquer correção seja vista como uma oportunidade e não como uma reversão, dada a força da procura subjacente.

Olhando mais à frente, as comparações históricas oferecem perspetiva. No final da década de 1970, os maiores ganhos do ouro ocorreram perto do fim do ciclo, com os preços a subirem mais de 120% num só ano. Quando o bull market atual é sobreposto a esse período numa escala logarítmica, o alinhamento sugere um intervalo potencial de $8.700–$9.000 antes do final de 2026. Isto não é uma previsão, mas um cenário fundamentado no crescimento persistente da procura e numa oferta estruturalmente limitada (Fonte: análise Reuters, janeiro de 2026).

Conclusão principal

O ouro acima dos $5.000 não é sinal de que o rally está esgotado – é prova de que os antigos modelos de avaliação já não se aplicam. A procura de bancos centrais e investidores continua a superar a oferta limitada, enquanto a confiança em ativos baseados em moeda fiduciária se deteriora. A volatilidade é provável, mas as forças que impulsionam o ouro continuam a ser estruturais e globais. O verdadeiro teste agora é saber se essas pressões se intensificam à medida que os mercados avançam para 2026.

Perspetiva técnica do ouro

O ouro acelerou ainda mais na descoberta de preços, atingindo novos máximos acima da zona dos US$5.500 e continuando a negociar ao longo da Banda de Bollinger superior. As Bandas de Bollinger permanecem amplamente expandidas, destacando a volatilidade sustentada e o momentum direcional persistente após a última subida.

Os indicadores de momentum mostram condições extremas: o RSI está a subir acentuadamente e permanece profundamente em território de sobrecompra, enquanto o ADX está excecionalmente elevado, apontando para uma fase de tendência muito forte e madura. Estruturalmente, o preço mantém-se muito acima das zonas de consolidação anteriores em torno dos $4.035 e $3.935, sublinhando a magnitude e persistência do avanço. No geral, o gráfico retrata um ambiente prolongado impulsionado pelo momentum, caracterizado por forte intensidade de tendência, elevada volatilidade e descoberta ativa de preços.

Por que o XRP está a recuar mesmo com a entrada de dinheiro institucional

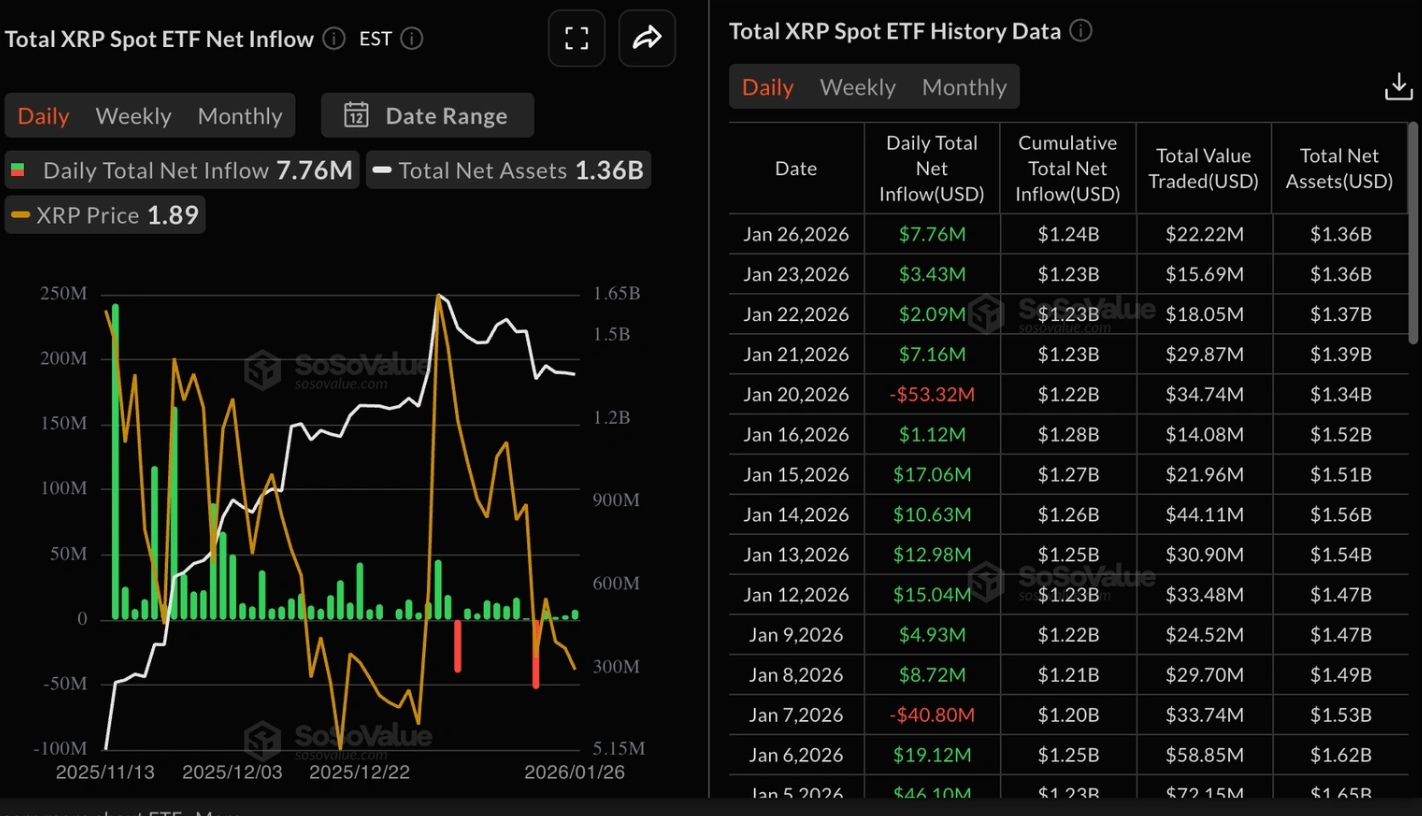

A ação do preço do XRP conta uma história já conhecida no mundo cripto: os analistas dizem que as instituições continuam a comprar enquanto os traders de retalho se afastam discretamente. As entradas em ETFs spot de XRP dispararam para quase 8 milhões de dólares numa única sessão, prolongando uma sequência de quatro dias de procura institucional.

A ação do preço do XRP conta uma história já conhecida no mundo cripto: os analistas dizem que as instituições continuam a comprar enquanto os traders de retalho se afastam discretamente. As entradas em ETFs spot de XRP dispararam para quase 8 milhões de dólares numa única sessão, prolongando uma sequência de quatro dias de procura institucional. No entanto, o momentum do preço continua a enfraquecer, pressionado pela queda da atividade nos futuros e pela diminuição da liquidez.

Ao mesmo tempo, o open interest dos futuros de XRP caiu para perto dos mínimos anuais, em torno de 3,29 mil milhões de dólares, sinalizando uma convicção cada vez menor entre os traders alavancados.

Este desequilíbrio crescente entre os fluxos institucionais e a participação de retalho está a moldar a perspetiva de curto prazo do XRP e a levantar questões sobre se a procura por ETFs, por si só, conseguirá estabilizar os preços.

O que está a impulsionar o deslizamento do XRP?

O maior fator de pressão imediata sobre o XRP vem do mercado de derivados. O open interest dos futuros, que reflete o valor total das posições alavancadas em aberto, está pouco acima do mínimo anual. Quando o open interest diminui, normalmente significa que os traders estão a fechar posições em vez de abrir novas, reduzindo o momentum especulativo e enfraquecendo o suporte ao preço.

Esta tendência não é exclusiva do XRP. Em todo o mercado cripto, a atividade nos futuros contraiu-se de forma acentuada. O open interest total em cripto caiu para 128 mil milhões de dólares, o nível mais fraco desde o início de janeiro, segundo a CoinGlass. À medida que a liquidez seca, as altcoins tendem a ser as primeiras a sofrer, especialmente aquelas como o XRP, que dependem fortemente da participação especulativa para impulsionar movimentos de preço de curto prazo.

Porque é que isto importa

Apesar do contexto fraco nos derivados, o interesse institucional no XRP mantém-se intacto. Dados da SoSoValue mostram que os ETFs spot de XRP atraíram quase 8 milhões de dólares em entradas na segunda-feira, mais do dobro do total de sexta-feira. As entradas acumuladas já atingem 1,24 mil milhões de dólares, com ativos líquidos a chegar a 1,36 mil milhões de dólares, sinalizando uma procura sustentada por parte de investidores de longo prazo.

No entanto, este apoio institucional tem limites. Como explica Samer Hasn, Senior Market Analyst da XS.com, “a liquidez está a diminuir em todos os canais”, referindo que as recentes entradas em ETFs ocorreram após saídas de 1,3 mil milhões de dólares na semana passada. Sem os traders de retalho a acrescentar volume e alavancagem, as compras via ETF podem abrandar as quedas de preço, mas terão dificuldade em impulsionar uma recuperação significativa.

Impacto no mercado cripto

A fraqueza do XRP reflete uma mudança mais ampla no comportamento do mercado. Com a incerteza macroeconómica a persistir, o capital tem-se deslocado de ativos especulativos para refúgios mais seguros. No universo cripto, isto tem favorecido o Bitcoin em detrimento das altcoins, deixando tokens como o XRP mais expostos quando as condições de liquidez se apertam.

O efeito já é visível na ação do preço. O XRP registou recentemente sete sessões consecutivas em baixa, prolongando um padrão de longo prazo em que caiu em 13 dos últimos 14 dias de negociação. Em ambientes de baixa liquidez, até uma pressão vendedora modesta pode empurrar os preços para baixo, reforçando o sentimento negativo e desencorajando nova participação.

Perspetiva dos especialistas

Os analistas mantêm-se cautelosos quanto às perspetivas de curto prazo do XRP. Embora as entradas em ETFs proporcionem um suporte estrutural, não são suficientes para compensar a diminuição da participação nos derivados. Uma recuperação sustentada exigiria provavelmente uma retoma do open interest nos futuros, acompanhada de volumes de negociação mais elevados e de um maior apetite pelo risco.

Por agora, o XRP parece vulnerável a novas quedas se as condições de liquidez não melhorarem. Os traders estarão atentos a sinais de renovado interesse especulativo, em particular qualquer estabilização do open interest ou uma mudança no sentimento mais amplo do mercado cripto. Até lá, as entradas institucionais poderão funcionar mais como um amortecedor do que como um catalisador.

Ponto-chave

A queda do XRP evidencia um fosso crescente entre o interesse institucional e a participação de retalho. Embora as entradas em ETFs continuem a dar suporte, a diminuição da atividade nos derivados e a redução da liquidez estão a pressionar os preços. Até que a procura especulativa regresse, o XRP poderá continuar sob pressão. O próximo sinal-chave a observar é se o open interest dos futuros começa a recuperar.

Perspetiva técnica do XRP

O XRP está a estabilizar após uma forte subida e uma posterior correção, com o preço agora a consolidar-se próximo da zona intermédia da sua estrutura recente. As Bandas de Bollinger estreitaram-se após uma expansão anterior, indicando uma contração da volatilidade à medida que o momentum direcional abrandou.

Os indicadores de momentum refletem esta moderação: o RSI está a subir gradualmente em direção à linha média, sugerindo uma melhoria do momentum face a níveis anteriormente mais fracos, sem regressar a condições de sobrecompra. A força da tendência mantém-se presente, mas menos acentuada, com as leituras do ADX a indicarem uma desaceleração na intensidade direcional em comparação com fases anteriores.

Em termos estruturais, o preço mantém-se limitado entre as zonas superiores próximas dos $2,40–2,60 e a região inferior em torno dos $1,80, refletindo um ambiente de mercado caracterizado por consolidação em vez de descoberta ativa de preços.

Porque uma lenda de Wall Street diz que os preços estão ‘quase garantidos’ a cair 50% enquanto o Citi aponta para $150

A prata não só valorizou, como explodiu, quase triplicando em um ano e ultrapassando os $100/onça, mesmo quando um dos estrategas mais famosos de Wall Street alerta que o metal está “quase garantido” a cair cerca de 50% a partir daqui.

A prata não só valorizou, como explodiu, quase triplicando em um ano e ultrapassando os $100/onça, mesmo quando um dos estrategas mais famosos de Wall Street alerta que o metal está “quase garantido” a cair cerca de 50% a partir daqui. O antigo estratega-chefe da JPMorgan, Marko Kolanovic, afirma que o movimento parabólico da prata é um clássico estouro especulativo.

Quão extrema é a valorização da prata?

No último ano, a prata disparou dos baixos 30 dólares para máximos históricos intradiários em torno dos $115–$118 por onça, proporcionando um ganho de cerca de 250–270% e superando o ouro e a maioria dos principais índices de ações.

O Citi observa que a subida já levou a prata a um máximo histórico intradiário perto de $117,7, comprimindo a relação ouro‑prata abaixo de 50 e sublinhando a violência com que a negociação mudou a favor da prata. Para contextualizar, o último grande pico em 2011 estagnou perto dos $50 antes de um prolongado mercado bear, tornando o nível de preços atual sem precedentes em termos nominais.

Os analistas referem que este movimento transformou a prata de um metal precioso adormecido num ativo de momentum que faz manchetes, com oscilações intradiárias de dois dígitos percentuais. Tal volatilidade é típica das fases finais dos booms das commodities, onde fluxos marginais e sentimento, e não fundamentos lentos, dominam a ação dos preços.

O cenário bear: o “quase garantido” crash de 50% de Kolanovic

O aviso de Kolanovic é direto: ele diz que a prata está “quase garantida a cair ~50% destes níveis dentro de um ano”, argumentando que o pico atual tem todas as características de uma bolha especulativa.

Ele aponta para compras impulsionadas por momentum, comportamentos de negociação ao estilo meme e posicionamento macro de medo como principais motores, em vez de melhorias duradouras nos fundamentos subjacentes. Na sua perspetiva, a prata está a ser negociada menos como reserva de valor tradicional e mais como um instrumento macro alavancado que pode exceder violentamente em ambas as direções.

A lógica baseia-se na história: commodities que sobem de forma parabólica raramente estabilizam suavemente; tendem a reverter fortemente à média à medida que o posicionamento se desfaz e os compradores marginais desaparecem. O colapso da prata em 2011 e os ciclos selvagens de boom e bust dos anos 70 são exemplos frequentemente citados, onde quedas profundas seguiram picos eufóricos sem necessariamente terminar temas seculares de longo prazo.

Kolanovic sublinha que, ao contrário de ativos puramente fictícios, as bolhas das commodities acabam por colidir com a realidade física, já que preços elevados destroem a procura industrial, aceleram a reciclagem e incentivam nova oferta coberta.

O cenário bull: o alvo de $150 do Citi e “ouro com esteróides”

Por outro lado, a equipa de commodities do Citi tornou-se taticamente mais otimista, elevando o seu objetivo de preço da prata para 0–3 meses para $150 por onça, implicando mais 30–40% de valorização face aos níveis recentes. Maximilian Layton, do Citi, escreve: “Mantemo-nos taticamente otimistas e aumentamos o nosso objetivo de preço para 0–3 meses para $150/onça”, enquadrando o comportamento atual da prata como “ouro ao quadrado” ou “ouro com esteróides”, à medida que os fluxos de capital procuram coberturas macro.

O banco argumenta que a valorização está a ser impulsionada principalmente por fluxos de capital e procura especulativa, em vez de fundamentos tradicionais, mas acredita que esses fluxos ainda têm margem para continuar antes de o mercado parecer caro em relação ao ouro.

O Citi destaca três principais suportes: riscos geopolíticos elevados, renovadas preocupações sobre a independência da Federal Reserve e forte procura de investimento e especulativa liderada por investidores chineses e de outros países asiáticos.

Relatórios sobre o tema referem que a oferta física fora dos Estados Unidos parece apertada, com prémios elevados nos principais mercados e défices persistentes esperados nos próximos anos. Neste contexto, espera-se que a prata exagere em alta antes de qualquer normalização significativa, especialmente se os fluxos de retalho seguidores de tendências na China e noutros locais continuarem a entrar na negociação.

Procura industrial, solar e o risco de substituição

Por baixo da espuma especulativa, a prata continua a ser um metal industrial de trabalho: as aplicações industriais representam agora cerca de 58% da procura global de prata, com destaque para energias renováveis, eletrónica e automóvel.

O Silver Institute e a Metals Focus esperam que a procura industrial atinja cerca de 700 milhões de onças, impulsionada sobretudo pela fotovoltaica, onde a condutividade da prata a torna crítica para as células solares. Estimativas recentes sugerem que só a energia solar pode representar cerca de 19–20% da procura total de prata em 2024, aproximadamente 230 milhões de onças, e que a procura solar quase duplicou face a 2022.

Ao mesmo tempo, os preços elevados já estão a acelerar a “poupança de prata” e a substituição por metais base mais baratos em algumas aplicações. Relatórios do setor descrevem fabricantes líderes de módulos como a LONGi a trabalhar para reduzir o uso de prata nas suas células solares, explorando metalização à base de cobre e outras inovações para reduzir a exposição aos custos.

Isto cria uma tensão: uma oferta estruturalmente apertada e uma procura crescente da economia verde sustentam o cenário bull, mas preços muito elevados também semeiam as bases para destruição futura da procura e substituição - exatamente a dinâmica que Kolanovic alerta.

Posicionamento, ETFs, China e a nova negociação de momentum

Esta valorização da prata é diferente de ciclos anteriores porque o centro de gravidade especulativo está noutro lugar. O Citi observa que vários sinais historicamente bearish - como a queda das posições globais em ETFs de prata e o declínio do posicionamento na COMEX - não conseguiram travar os preços, indicando que grande parte das compras vem de futuros asiáticos e mercados OTC, e não de ETFs ocidentais.

A cobertura do movimento refere que os investidores de retalho chineses têm sido intervenientes-chave, levando as autoridades a apertar as condições, incluindo o aumento das margens de futuros e a limitação de novas subscrições num grande ETF doméstico de prata.

Veículos ocidentais como o iShares Silver Trust, Aberdeen Standard Physical Silver e Sprott Physical Silver Trust continuam a ser portas de entrada importantes para investidores macro e de retalho, mas já não parecem ser os principais motores marginais desta última subida.

O aviso de Kolanovic enquadra explicitamente os ETFs de prata como negociações macro sobrelotadas em risco de um forte desmonte de posições, enquanto produtos bearish focados em ETFs surgiram para permitir que investidores apostem contra o que alguns chamam de “mania parabólica”. Ambos os campos, bull e bear, concordam implicitamente num ponto crucial: o posicionamento é extremo e qualquer mudança nos fluxos pode traduzir-se em movimentos muito grandes em qualquer direção num curto espaço de tempo.

O que pode significar uma queda de 50% ou um pico para $150

Observadores do mercado notaram que, se Kolanovic estiver certo e a prata negociar a cerca de metade do preço recente até ao final de 2026, uma descida dos $110–$115 para a faixa dos $50–$60 causaria perdas pesadas a compradores tardios, traders alavancados e mineiros de custos mais elevados. Tal queda seria dolorosa, mas não sem precedentes históricos quando comparada com colapsos anteriores da prata e de outras commodities. Poderia também aliviar alguma pressão sobre utilizadores industriais e acelerar um reequilíbrio onde a poupança e a substituição abrandam, a procura estabiliza e o metal potencialmente constrói uma base para a próxima fase secular de alta.

Se, em vez disso, se concretizar o cenário bull tático do Citi, um pico para $150 comprimiria ainda mais a relação ouro–prata e cimentaria o estatuto da prata como a expressão de beta elevado do medo macro e da liquidez.

No entanto, tais níveis provavelmente intensificariam respostas políticas em mercados-chave - através de regras de margem mais apertadas, restrições ao acesso especulativo ou outras medidas - e acelerariam os esforços na energia solar e eletrónica para retirar a prata de tantas aplicações quanto possível. O próprio Citi alerta que, embora o equilíbrio oferta-procura a médio e longo prazo pareça apertado, a volatilidade de curto prazo pode aumentar após uma subida tão acentuada.

Ponto-chave

A prata encontra-se agora num ponto de inflexão entre momentum e reversão à média. De um lado, o Citi vê fortes fluxos macro, oferta física apertada e procura especulativa a empurrar os preços até $150 no curto prazo. Do outro, Marko Kolanovic alerta que a história raramente é simpática com movimentos parabólicos das commodities, sendo uma queda de 50% um desfecho familiar assim que o posicionamento se desfaz e os preços elevados começam a destruir a procura.

Para traders e investidores, a mensagem é clara: a prata pode ainda ter potencial de valorização, mas já não é uma proteção silenciosa contra a inflação - é uma negociação macro de alta volatilidade e convicção, onde o timing e a gestão de risco são mais importantes do que nunca.

Perspetiva técnica da prata

A prata continuou a subir para novos territórios de preço, acompanhando a banda superior das Bollinger Bands à medida que a volatilidade se mantém elevada. As Bollinger Bands estão amplamente expandidas, indicando um ambiente de elevada volatilidade sustentada após a recente aceleração.

Os indicadores de momentum mostram leituras extremas, com o RSI em território de sobrecompra e o ADX em níveis elevados, refletindo uma fase de tendência forte e madura. Do ponto de vista estrutural, os preços atuais situam-se bem acima das áreas de consolidação anteriores em torno dos $72, $57 e $46,93, ilustrando a dimensão do movimento recente.

Lamentamos, mas não encontrámos resultados correspondentes .

Sugestões de pesquisa:

- Verifique a grafia e tente novamente

- Tentar outra palavra-chave