Resultados para

O que está impulsionando a demanda por ouro do Banco Central em vez dos títulos do Tesouro dos EUA em 2025?

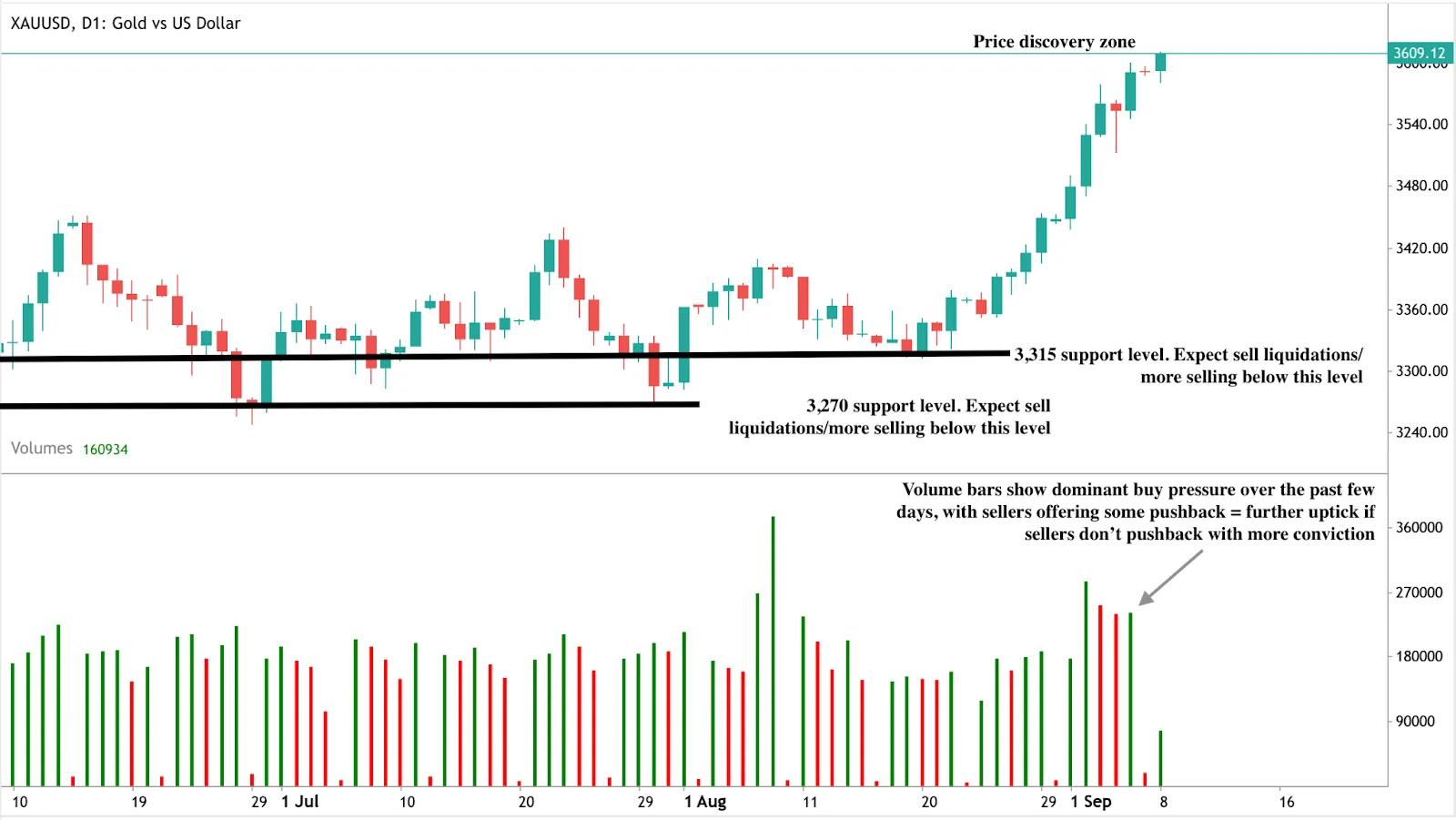

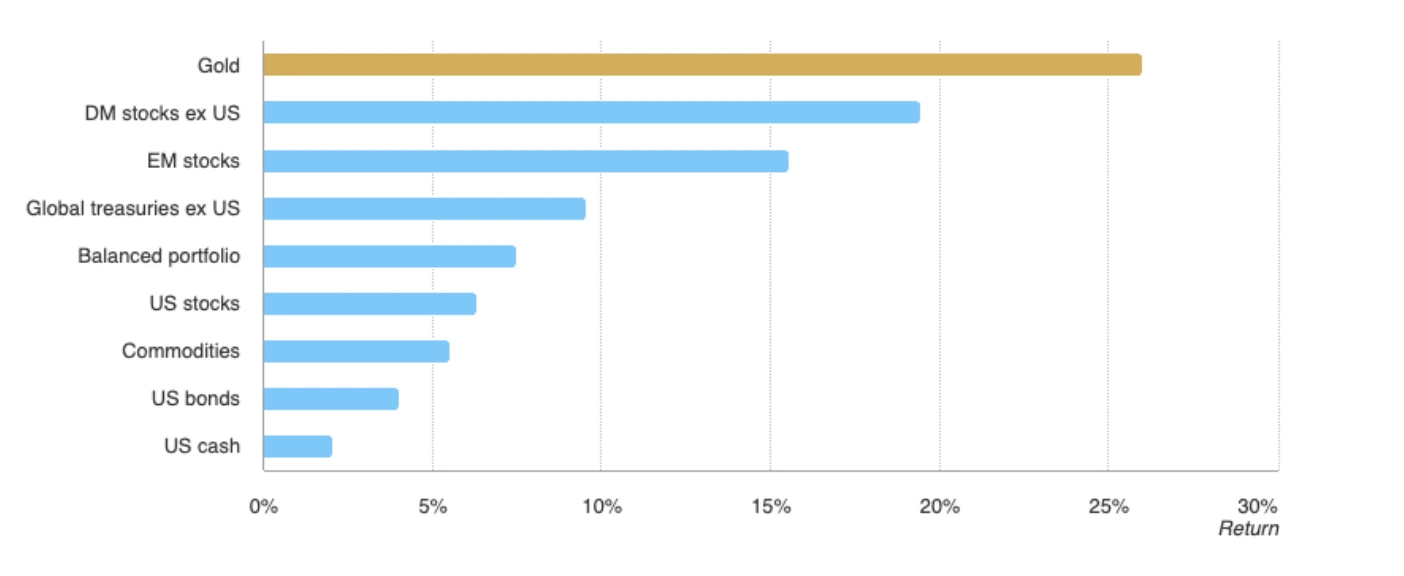

O ouro está se mantendo em máximos históricos em torno de $3.609, um aumento de 37% este ano, após um ganho de 27% em 2024.

O ouro está se mantendo em máximos históricos em torno de $3.609, um aumento de 37% este ano, após um ganho de 27% em 2024. O principal fator é uma mudança na preferência de reserva: os bancos centrais estão constantemente comprando ouro em vez de títulos do Tesouro dos EUA, sinalizando uma reordenação da forma como as nações se protegem contra riscos financeiros. Dados fracos de empregos nos EUA e expectativas de cortes nas taxas do Federal Reserve estão acelerando essa mudança, enquanto os comerciantes especulativos e a demanda do varejo estão ganhando impulso. A questão não é mais se ouro é um ativo de refúgio seguro, mas se está se tornando a base para uma nova ordem monetária.

Principais conclusões

- O preço do ouro está em $3.609, apoiado pela demanda do banco central e pelas expectativas de redução das taxas do Fed.

- Os títulos do Tesouro dos EUA estão perdendo apelo, à medida que os bancos centrais buscam diversificação nas reservas de ouro.

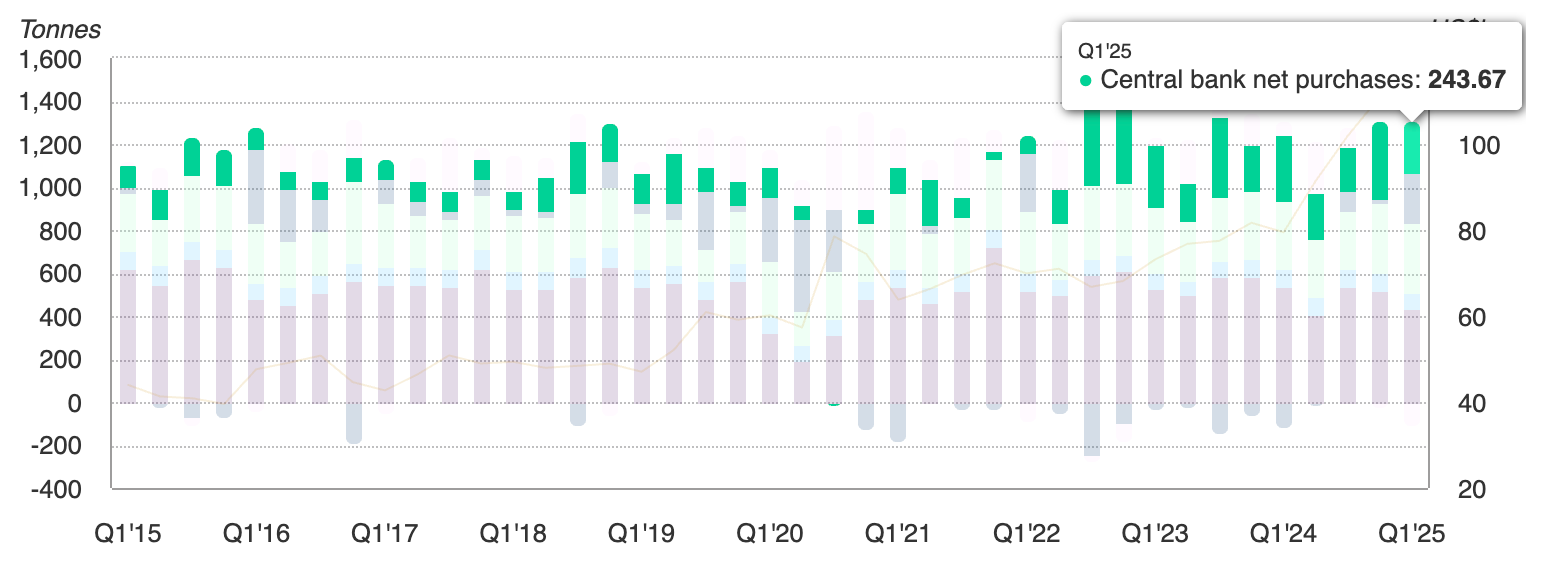

- O PBoC da China adicionou ouro pelo 10º mês consecutivo em agosto, aumentando as participações para 74,02 milhões de onças.

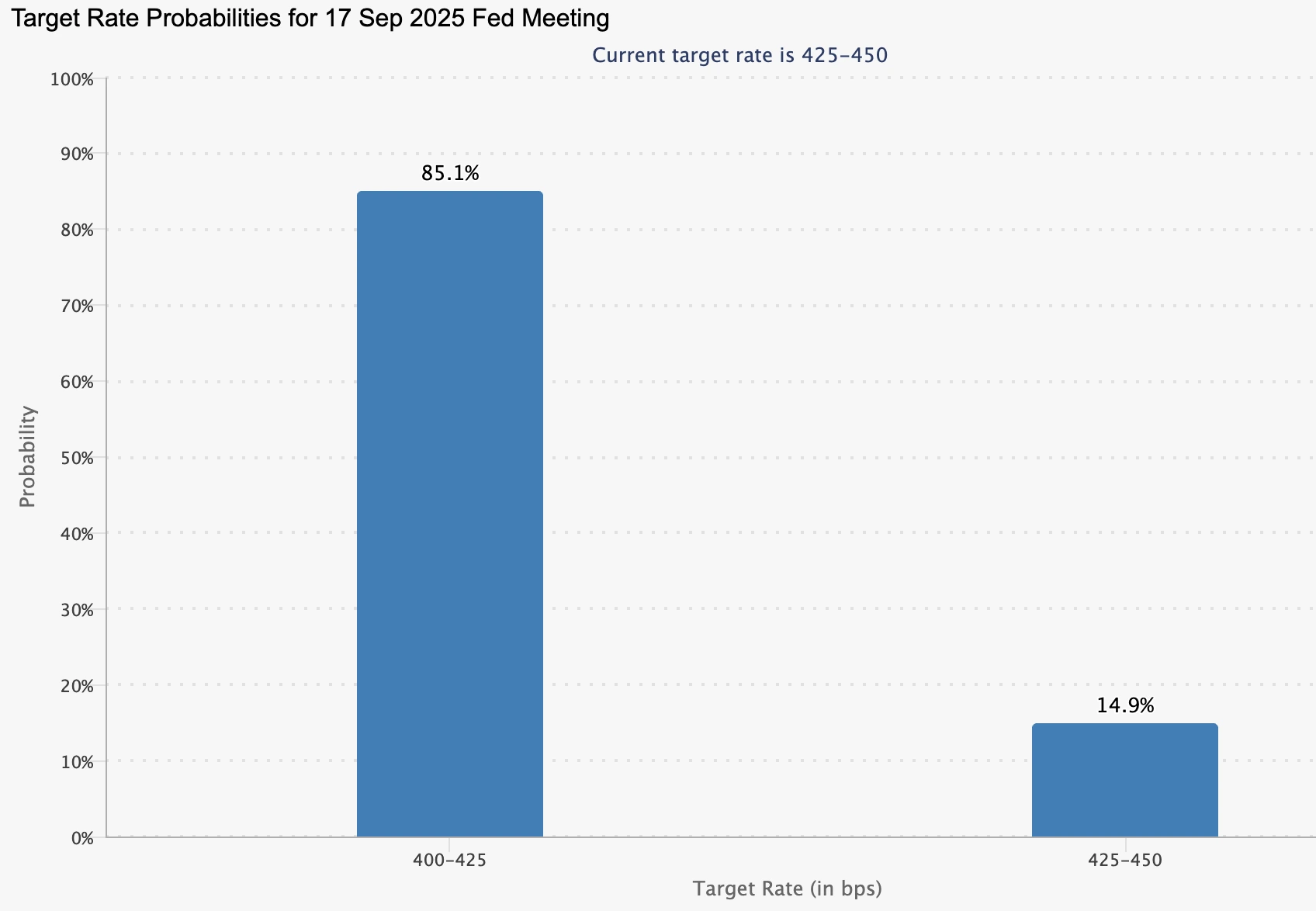

- Os traders estão precificando totalmente em um corte de 25 bps do Fed em 17 de setembro, enquanto o ouro subiu 37% em 2025, ultrapassando o S&P 500 e agindo como um ativo de crescimento.

- A demanda especulativa está aumentando, com as posições longas líquidas subindo em 20.740 contratos no início de setembro.

- Os preços da prata também estão subindo, atingindo uma alta de 14 anos, refletindo uma demanda mais ampla por ativos tangíveis.

Ouro versus títulos do Tesouro dos EUA: bancos centrais elevam o ouro

A força mais significativa por trás do aumento do ouro é o afastamento dos bancos centrais dos títulos do Tesouro dos EUA. O Banco Popular da China (PBoC) comprou ouro pelo décimo mês consecutivo em agosto, elevando as reservas de 73,96 para 74,02 milhões de onças troy finas. Este não é um movimento isolado: os bancos centrais globais têm reduzido constantemente suas participações no Tesouro em favor do ouro como proteção contra o risco da dívida dos EUA, a exposição a sanções e a volatilidade do dólar.

A decisão reflete um realinhamento estrutural. Os títulos do Tesouro, antes considerados a reserva de valor mais segura, agora apresentam riscos relacionados à posição fiscal de Washington, às disputas políticas e à dependência da política monetária do Fed. Por outro lado, o ouro oferece liquidez e neutralidade, tornando-o cada vez mais atraente para a diversificação de reservas.

A política do Fed e os dados fracos dos EUA amplificam a mudança

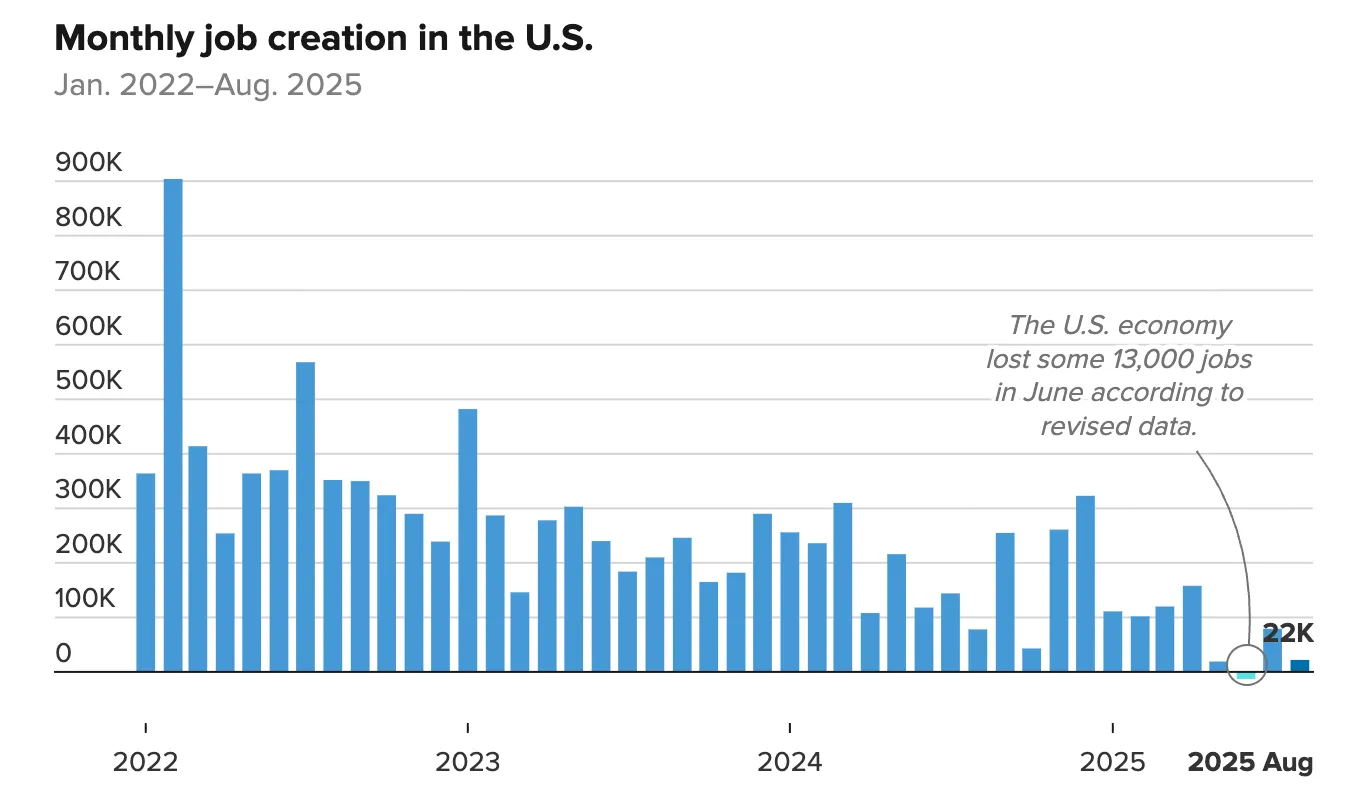

O último relatório de empregos dos EUA reforçou o ímpeto do ouro. As folhas de pagamento não agrícolas (NFP) mostraram apenas 22.000 empregos adicionados em agosto, em comparação com as expectativas de 75.000, enquanto o desemprego subiu para 4,3%, o maior desde 2021.

Essa fraqueza confirma o abrandamento do mercado de trabalho, minando o argumento de taxas mais altas.

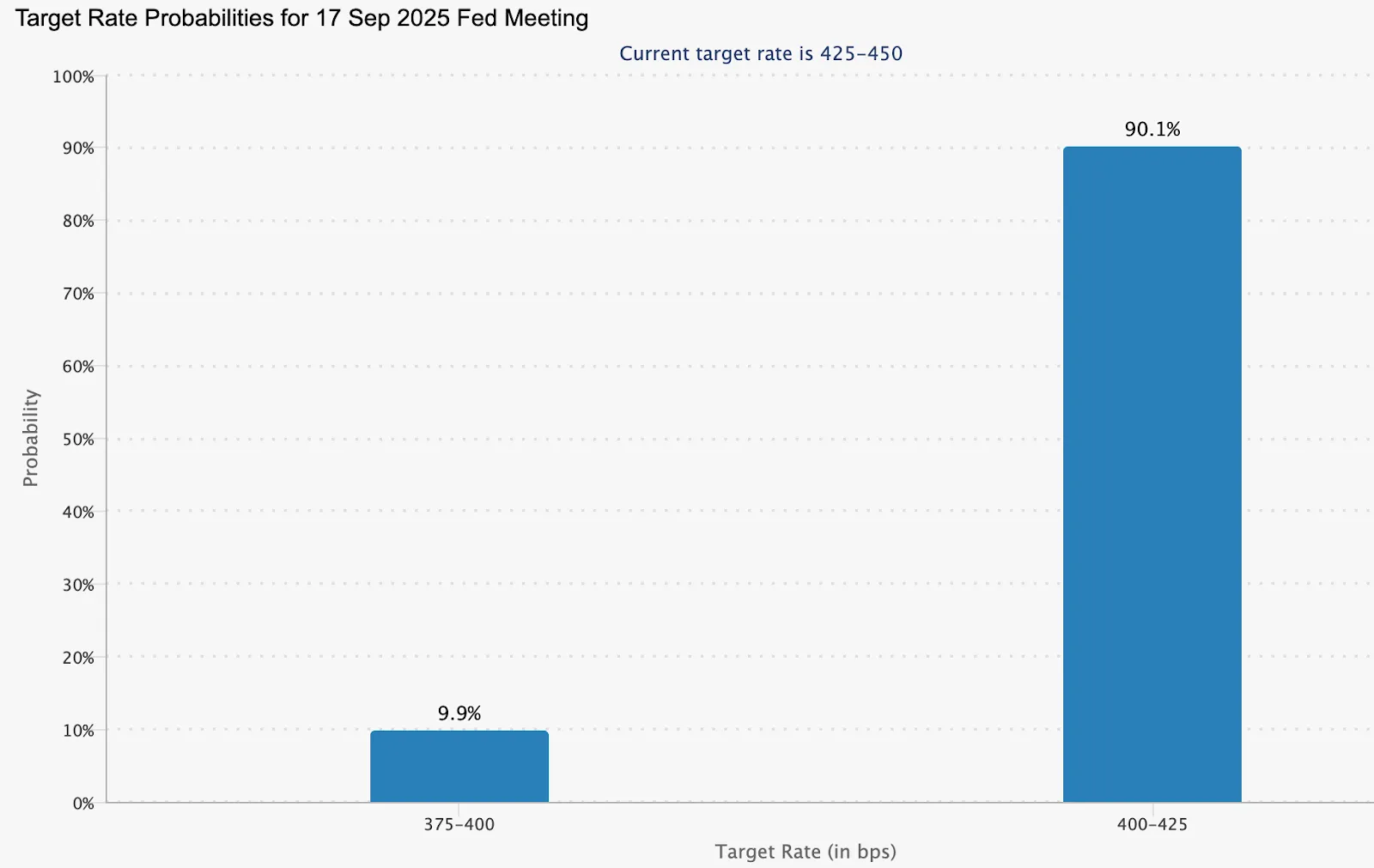

Os mercados agora estão quase certos de que o Fed cortará as taxas em 17 de setembro, com uma probabilidade de 90,1% de um corte de 25 pontos base.

Taxas de juros mais baixas reduzem o custo de oportunidade de manter ouro, ao mesmo tempo em que pesam sobre o Dólar americano. Isso cria um duplo impulso: os títulos do Tesouro perdem o apelo de rendimento e o ouro se torna relativamente mais atraente para investidores oficiais e privados.

Fluxos especulativos e de varejo adicionam combustível

Juntamente com a compra do banco central, o posicionamento especulativo está aumentando acentuadamente. Os contratos futuros longos líquidos de ouro aumentaram 20.740 na semana encerrada em 2 de setembro, elevando o total para 168.862. Isso mostra que os traders dinâmicos estão se inclinando para a alta, amplificando o movimento.

O varejo e os mercados domésticos também estão se juntando ao aumento. Na Índia, a fraqueza da rupia tornou o ouro e a prata mais atraentes como proteção contra o risco cambial. De acordo com analistas, a dupla demanda de instituições oficiais e investidores privados cria uma base poderosa de apoio acima de $3600.

Máximas mais altas do preço da prata

O aumento do ouro não está ocorrendo isoladamente. A prata atingiu uma alta de 14 anos na semana passada, sinalizando um apetite mais amplo por metais preciosos como alternativas aos ativos denominados em moeda fiduciária.

O duplo papel da prata como metal industrial e ativo seguro faz com que sua alta seja um sinal de confirmação de que os investidores estão protegendo o risco sistêmico, não apenas negociando a volatilidade de curto prazo.

Os preços permanecerão decisivamente acima de $3.600?

O ouro está agora no modo de descoberta de preços.

- Caso Breakout: A demanda do banco central, os fracos dados de empregos nos EUA e os cortes do Fed podem elevar os preços decisivamente acima de $3.600, abrindo o caminho para uma nova faixa de negociação.

- Estojo de barraca: O risco de curto prazo é o próximo relatório de inflação dos EUA (quinta-feira). Uma impressão mais quente do que o esperado pode fortalecer o dólar e atrasar uma ruptura limpa, levando a uma consolidação temporária antes do próximo movimento.

Perspectivas e cenários do mercado de ouro

O desempenho do ouro até agora em 2025 reformulou seu papel:

- Como proteção, continua protegendo contra a inflação, a fraqueza do dólar e a incerteza geopolítica.

- Como ativo de crescimento, o ouro superou os principais benchmarks de ações, com 74% de ganhos compostos de 2024 a 2025.

No curto prazo, os dados de inflação podem injetar volatilidade, mas os fatores estruturais - diversificação do banco central longe dos títulos do Tesouro, compras oficiais sustentadas e enfraquecimento dos sinais macro dos EUA - sustentam um piso mais alto de longo prazo.

Se a demanda do banco central continuar e o Fed fizer vários cortes, o ouro poderá estabelecer um novo patamar muito acima de $3.600. Por outro lado, se a inflação esquentar e o dólar se recuperar, os traders poderão ver uma consolidação antes do próximo aumento.

Informações técnicas de ouro

No momento em que este artigo foi escrito, o ouro estava parabólico, ultrapassando ligeiramente a marca de $3.600 - sinais de alta são evidentes no gráfico diário. As barras de volume também contam uma história otimista, com a pressão de compra dominando nos últimos dias. Se os vendedores não recuarem com convicção, poderemos ver um movimento decisivo além da marca de $3.600. Por outro lado, se os vendedores oferecerem mais resistência, poderemos ver os preços caírem. Uma mudança nos fundamentos, juntamente com a obtenção de lucros, pode fazer com que os preços caiam para encontrar suporte nos níveis de preços de $3.315 e $3.270.

Implicações de investimento

Para os investidores, a mensagem é clara:

- Curto prazo: Assista aos dados de inflação de quinta-feira e à reunião do Fed em 17 de setembro. Esses são os catalisadores acima do nível de $3.600.

- Médio prazo: A diversificação do banco central longe dos títulos do Tesouro sugere que a demanda por ouro é estrutural, não cíclica, sustentando um piso de preço mais alto.

Estratégia: Se os choques inflacionários causarem recuos, os traders podem procurar oportunidades táticas próximas ao apoio. Para alocações de longo prazo, o desempenho superior do ouro em relação às ações argumenta a favor de tratá-lo como um ativo central de crescimento, não apenas um hedge emergencial.

Apresentando o VIX e o DXY para monitorar os movimentos do mercado e as tendências do USD

A Deriv lançou negociações no VIX (Índice de Volatilidade) e no DXY (Índice do Dólar Americano). Esses benchmarks ajudam os traders a acompanhar o sentimento do mercado global e a força do dólar americano — dois sinais amplamente seguidos que moldam as decisões de negociação em todo o mundo.

Deriv lançou a negociação em VIX (Índice de Volatilidade) e DXY (índice do dólar americano). Esses benchmarks ajudam os traders a acompanhar o sentimento do mercado global e a força do dólar americano — dois sinais amplamente seguidos que moldam as decisões de negociação em todo o mundo.

CORREÇÃO medidas esperadas volatilidade no mercado de ações dos EUA nos próximos 30 dias, com base nos preços das opções do S&P 500. Muitas vezes chamado de medidor de medo, aumenta em tempos de incerteza e reflete o sentimento do mercado.

Enquanto isso, DXY acompanha o valor do dólar americano em relação a uma cesta de seis moedas principais (EUR, JPY, GBP, CAD, SEK, CHF). Ele destaca as mudanças na força do dólar, influenciadas pelas taxas de juros, fluxos comerciais e confiança econômica.

Conclusões rápidas

- CORREÇÃO ajuda os traders a antecipar mudanças no sentimento do mercado.

- DXY fornece uma medida clara da força do dólar americano em relação às moedas globais.

- Juntos, eles oferecem uma perspectiva mais ampla dos mercados globais, além de ações individuais ou pares de câmbio.

Como o VIX e o DXY diferem dos índices tradicionais e dos pares de forex

Ao contrário do indivíduo ações, índices, ou pares de forex, VIX e DXY refletem sinais de mercado mais amplos.

- VIX (Índice de Volatilidade): Com base nos preços das opções do S&P 500, o VIX sobe em tempos de incerteza e ajuda os negociadores a avaliar o sentimento do mercado.

- DXY (índice do dólar americano): Acompanha o valor do dólar em relação às seis principais moedas, destacando mudanças influenciadas pelas taxas de juros, fluxos comerciais e confiança econômica.

Por que negociar VIX e DXY

Ambos os índices reagir a grandes eventos como mudanças na política monetária, divulgação de dados econômicos e desenvolvimentos geopolíticos.

Negociá-los fornece uma perspectiva mais ampla dos mercados globais:

VIX (Índice de Volatilidade)

- Monitore as mudanças na incerteza: Descubra quando as expectativas de volatilidade estão aumentando e ajuste sua estratégia.

- Diversifique além das ações: Negocie um índice que se comporte de forma diferente dos índices tradicionais. No Deriv, o VIX também pode complementar estratégias baseadas em Índices sintéticos, que funcionam 24 horas por dia, 7 dias por semana.

- Proteja-se contra crises: O VIX geralmente aumenta quando as ações caem, o que o torna uma ferramenta que os negociadores podem usar para gerenciar o risco do mercado de ações.

DXY (índice do dólar americano)

- Acompanhe a força da moeda: Monitore como o dólar americano se move em relação a outras moedas importantes.

- Antecipe os efeitos em cascata: Entenda como as mudanças no dólar podem influenciar Mercadorias e Forex mercados. Os movimentos DXY também podem fornecer contexto para negociar pares cambiais baseados em USD.

- Observe os sinais do Fed: O DXY reage fortemente às mudanças nas taxas de juros dos EUA e às políticas do banco central.

- Siga os preços das commodities: Como o petróleo e o ouro são cotados em dólares americanos, um dólar mais forte ou mais fraco geralmente afeta suas tendências.

Comece a negociar VIX e DXY hoje

Faça o login acesse sua conta Deriv e explore VIX e DXY com uma conta financeira Deriv MT5. Ou se você é novo no Deriv, inscreva-se agora para começar a negociar.

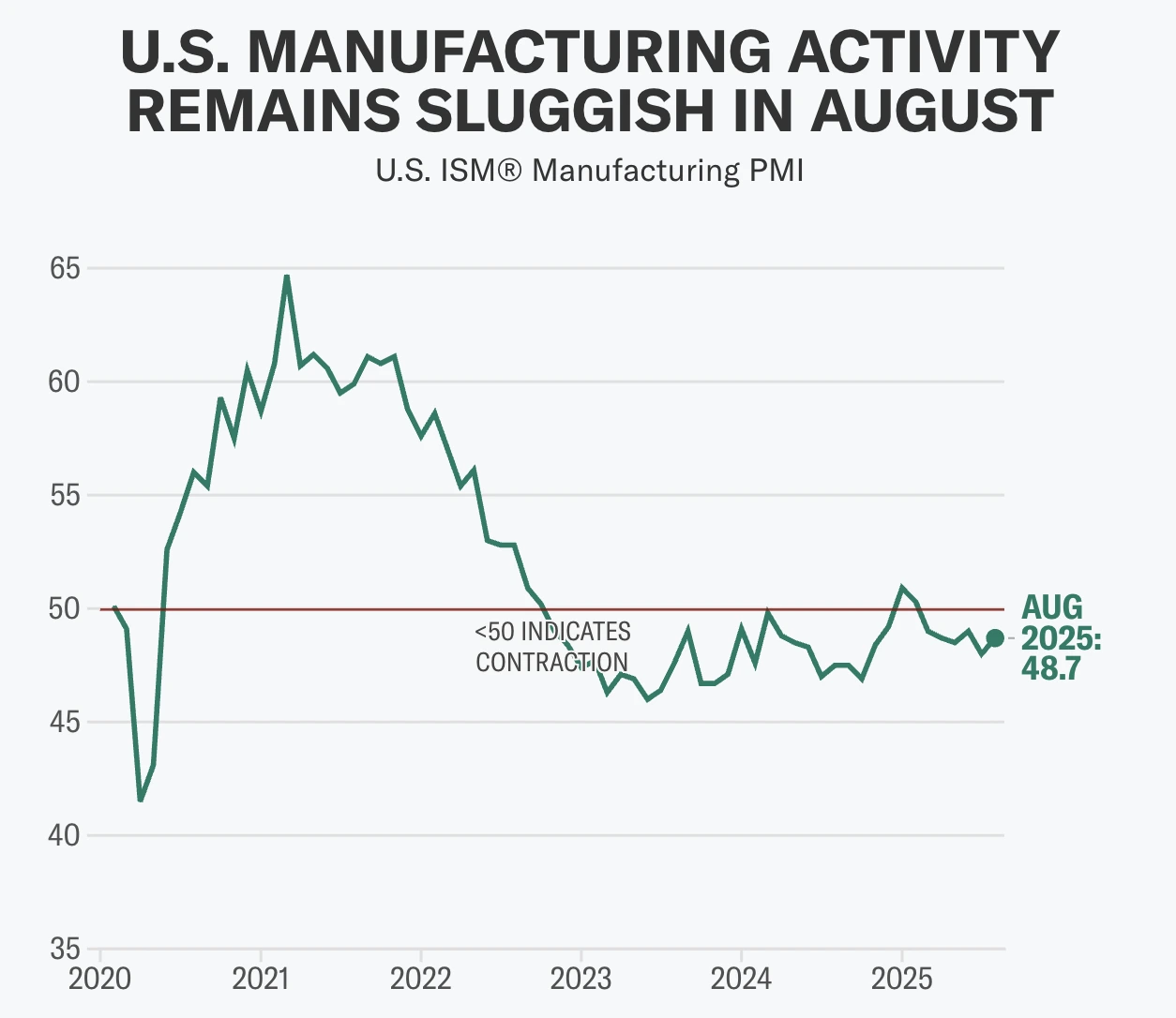

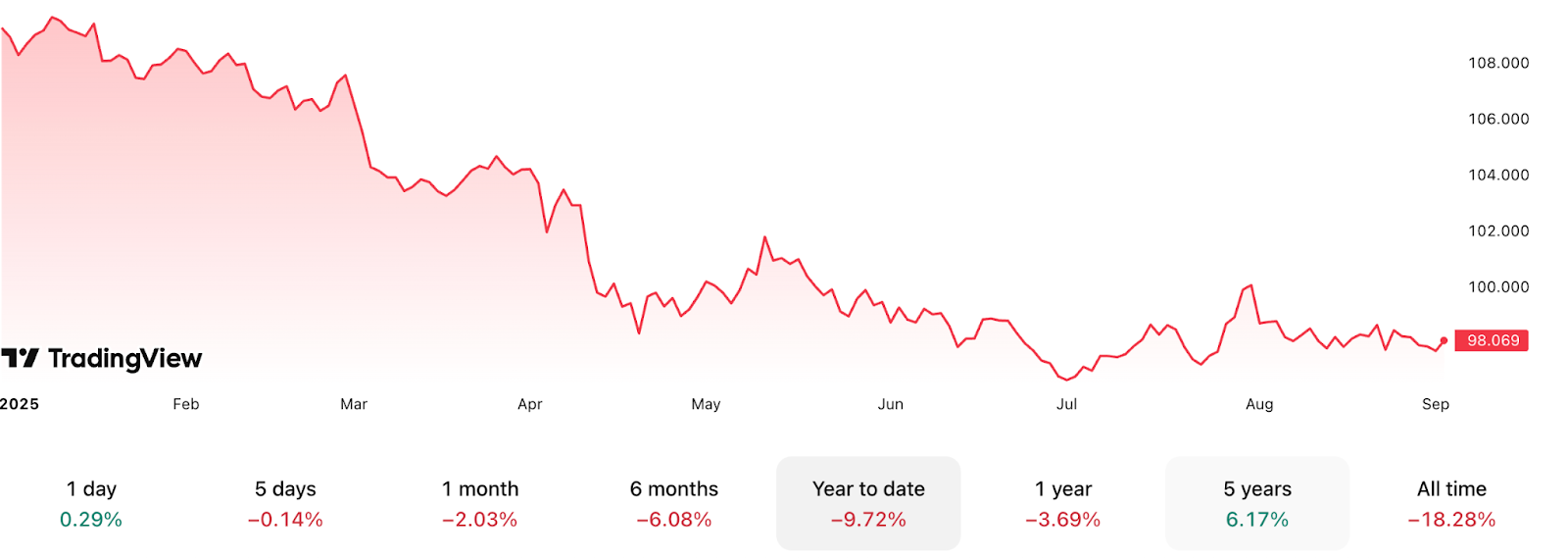

O dólar americano vai recuperar à medida que a recessão na indústria se aproxima do fim?

Não imediatamente, segundo os analistas. Embora a recessão na indústria desde 2022 possa estar a chegar ao fim, a recuperação do dólar está longe de ser garantida.

Não imediatamente, segundo os analistas. De acordo com dados recentes, a indústria dos EUA está a mostrar sinais de vida - o ISM Manufacturing PMI subiu para 48,7 em agosto e as novas encomendas regressaram à expansão com 51,4 pela primeira vez em sete meses - mas o dólar continua sob pressão. Tarifas, enfraquecimento do emprego e a perspetiva de cortes nas taxas do Fed pesam no seu panorama. Assim, embora a recessão na indústria desde 2022 possa estar a chegar ao fim, a recuperação do dólar está longe de ser garantida.

Principais conclusões

- O ISM Manufacturing PMI subiu para 48,7 em agosto, com novas encomendas em 51,4, a primeira expansão desde janeiro.

- As pressões tarifárias mantêm-se elevadas, com tarifas de 75% sobre importações chinesas e 25% sobre Canadá, México e UE, aumentando os custos para as empresas dos EUA.

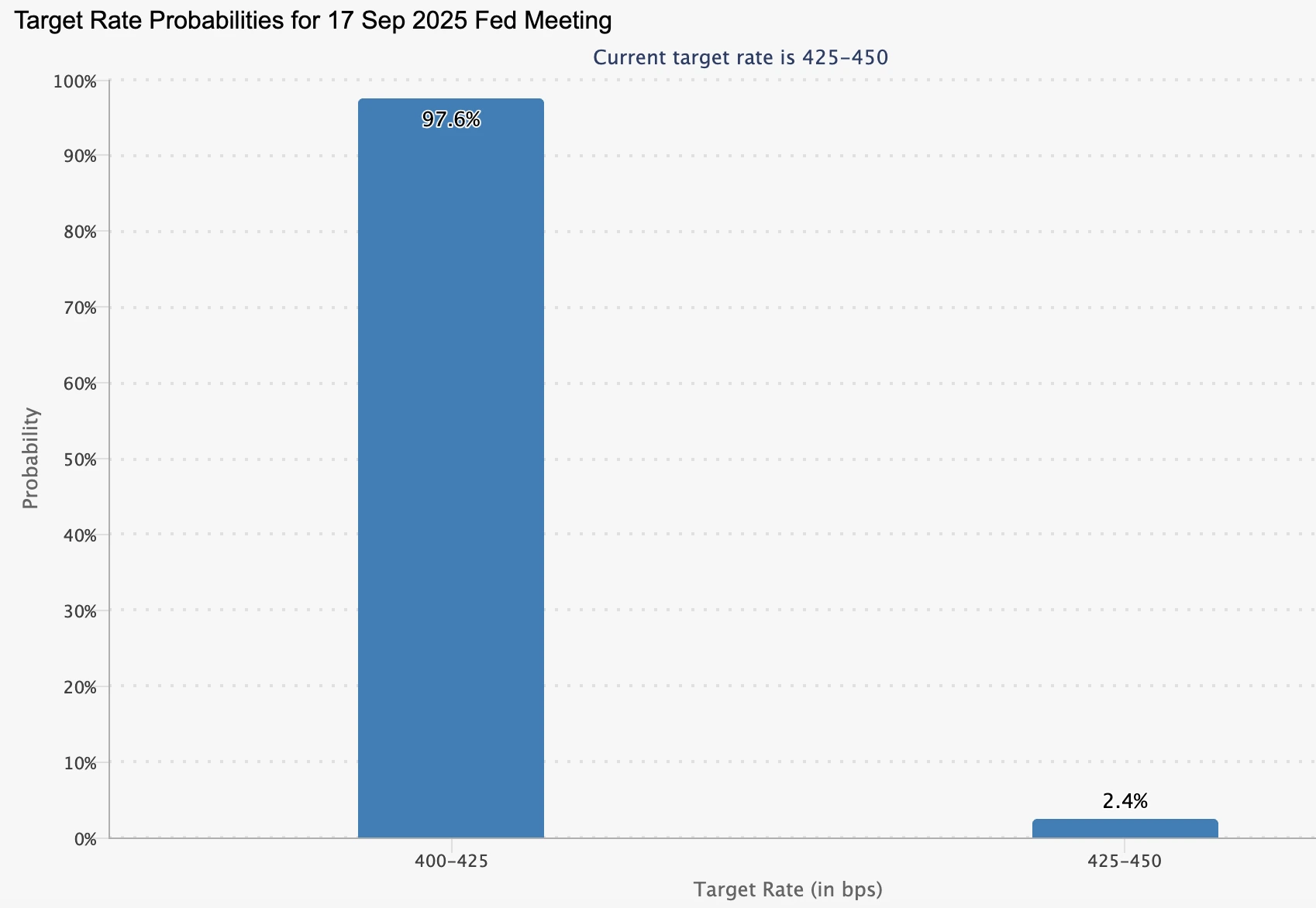

- A perspetiva do Fed é dovish, com uma probabilidade de 99% precificada para um corte de 25 pontos base em setembro, apesar dos sinais positivos na indústria.

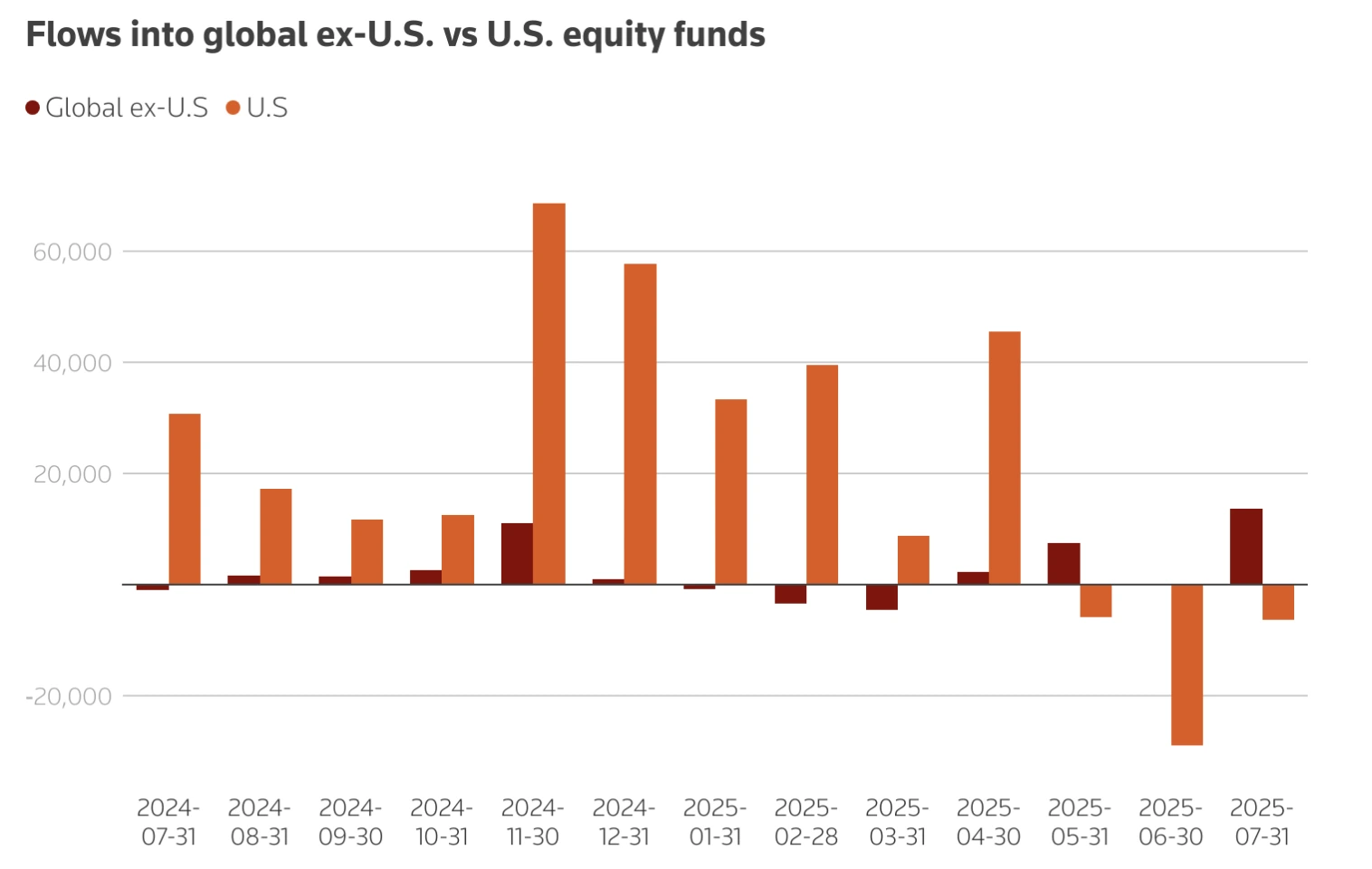

- Os fluxos de capital estão a afastar-se dos EUA, com ETFs europeus a receberem 42 mil milhões de dólares em entradas, enquanto as entradas nos EUA reduziram-se para metade em 2025.

- O emprego fica atrás, com o índice de emprego do ISM em 43,8 e o desemprego nacional entre 4,2% e 4,3%, sublinhando condições laborais frágeis.

ISM Manufacturing PMI mostra os primeiros sinais de recuperação

O ISM Manufacturing PMI aumentou 0,7 pontos em agosto para 48,7, o seu valor mais alto desde o final de 2024.

Mais importante ainda, o subíndice de novas encomendas saltou 4,3 pontos para 51,4, entrando em expansão pela primeira vez em sete meses. Isto é significativo porque as novas encomendas são um indicador prospectivo da procura, sugerindo que a produção poderá estabilizar nos próximos meses.

Os preços pagos diminuíram ligeiramente, caindo 1,1 pontos para 63,7, indicando algum alívio nos custos dos insumos. Ainda assim, o índice de emprego mantém-se baixo em 43,8, destacando que a criação de empregos no setor está longe de uma recuperação.

A indústria representa pouco mais de 10% do PIB, mas historicamente tem sido um indicador líder do sentimento dos investidores e dos fluxos de capital. Surpresas positivas no PMI têm frequentemente coincidido com ganhos de curto prazo do USD, com leituras do início de 2025 a desencadear ralis de 0,7% ou mais contra pares do G10.

O que isto pode significar para o dólar

Os especialistas dizem que uma recuperação da indústria pode apoiar o USD através de três canais principais:

- Sinal de crescimento: A expansão nas novas encomendas sugere uma procura mais forte, o que pode aumentar a confiança na perspetiva de crescimento dos EUA e atrair fluxos globais de capital.

- Política monetária: Sinais de resiliência podem reduzir a pressão sobre o Federal Reserve para cortes profundos nas taxas, apoiando os rendimentos do USD. No início de 2025, o dólar valorizou-se face ao euro de 1,12 para 1,02 à medida que os mercados reduziram as expectativas de afrouxamento.

- Balança comercial: Uma recuperação nas exportações poderia reduzir o défice, fortalecendo o USD. No entanto, um dólar mais forte e os custos das tarifas continuam a minar a competitividade dos bens dos EUA.

Contrapesos a um dólar mais forte

Ventos contrários das tarifas

O pacote tarifário de 2025 da administração Trump - 75% sobre importações chinesas, 25% sobre Canadá, México e UE - aumentou os custos dos bens intermédios, que representam cerca de metade de todas as importações dos EUA. Os economistas estimam que as tarifas representam um aumento fiscal de 430 mil milhões de dólares, equivalente a 1,4% do PIB. Isto pode desacelerar o crescimento e limitar a recuperação da indústria. Ao mesmo tempo, as tarifas tendem a valorizar o USD ao aumentar a procura por transações baseadas em dólares, tornando as exportações dos EUA menos competitivas.

Saídas de capital

Os investidores estrangeiros estão a realocar-se fora dos mercados dos EUA. Os fluxos líquidos para ETFs de ações dos EUA caíram para 5,7 mil milhões de dólares em 2025, comparado com 10,2 mil milhões um ano antes. Em contraste, os investidores europeus redirecionaram 42 mil milhões para ETFs locais. Isto reduz o suporte estrutural para o USD, mesmo que os dados da indústria melhorem.

Fraqueza no emprego

O índice de emprego do ISM subiu apenas 0,4 pontos para 43,8, ainda a sinalizar contração. A nível nacional, o crescimento do emprego abrandou, com julho a adicionar apenas 73.000 empregos e o desemprego a subir para 4,2%. Economistas como Mark Zandi alertam que, se as quedas de emprego acelerarem, a economia estará “à beira” de uma recessão, o que enfraqueceria o suporte ao USD.

Perspetivas de corte nas taxas do Federal Reserve

O Federal Reserve manteve as taxas entre 4,25% e 4,50% até meados de 2025, equilibrando a inflação acima da meta com um crescimento mais fraco. Os mercados estão agora a precificar uma probabilidade próxima de 100% para um corte de 25 pontos base em setembro, acima dos 89% de uma semana antes, após as vagas de emprego JOLTS de julho caírem para 7,18 milhões - o valor mais baixo desde setembro de 2024.

Os responsáveis do Fed estão divididos:

- Neel Kashkari alertou que as tarifas estão a aumentar os custos para os consumidores, mantendo a inflação persistente.

- Raphael Bostic reconhece os riscos inflacionários, mas vê a fraqueza laboral como indicativa de um único corte este ano.

- A tensão política aumentou após os comentários de Trump sobre substituir Jerome Powell, embora o nomeado do Fed, Stephen Miran, tenha prometido defender a independência do banco central.

Esta incerteza política acrescenta volatilidade à negociação do USD.

Impacto no mercado e cenários

- Cenário otimista para o USD: Ganhos sustentados no PMI elevam o índice acima de 50, reduzindo as expectativas de cortes do Fed e atraindo entradas. Isto poderia valorizar o USD face aos pares, com previsões apontando para EUR/USD perto de 1,19 e USD/JPY em 141 até ao final de 2025.

- Cenário pessimista para o USD: Custos das tarifas, saídas de capital e fraqueza no emprego minam a recuperação, levando o dólar para baixo. J.P. Morgan projeta EUR/USD em 1,22 até março de 2026.

- Cenário neutro: Ganhos modestos na indústria são compensados pela política dovish do Fed, mantendo o USD numa faixa em torno dos níveis atuais.

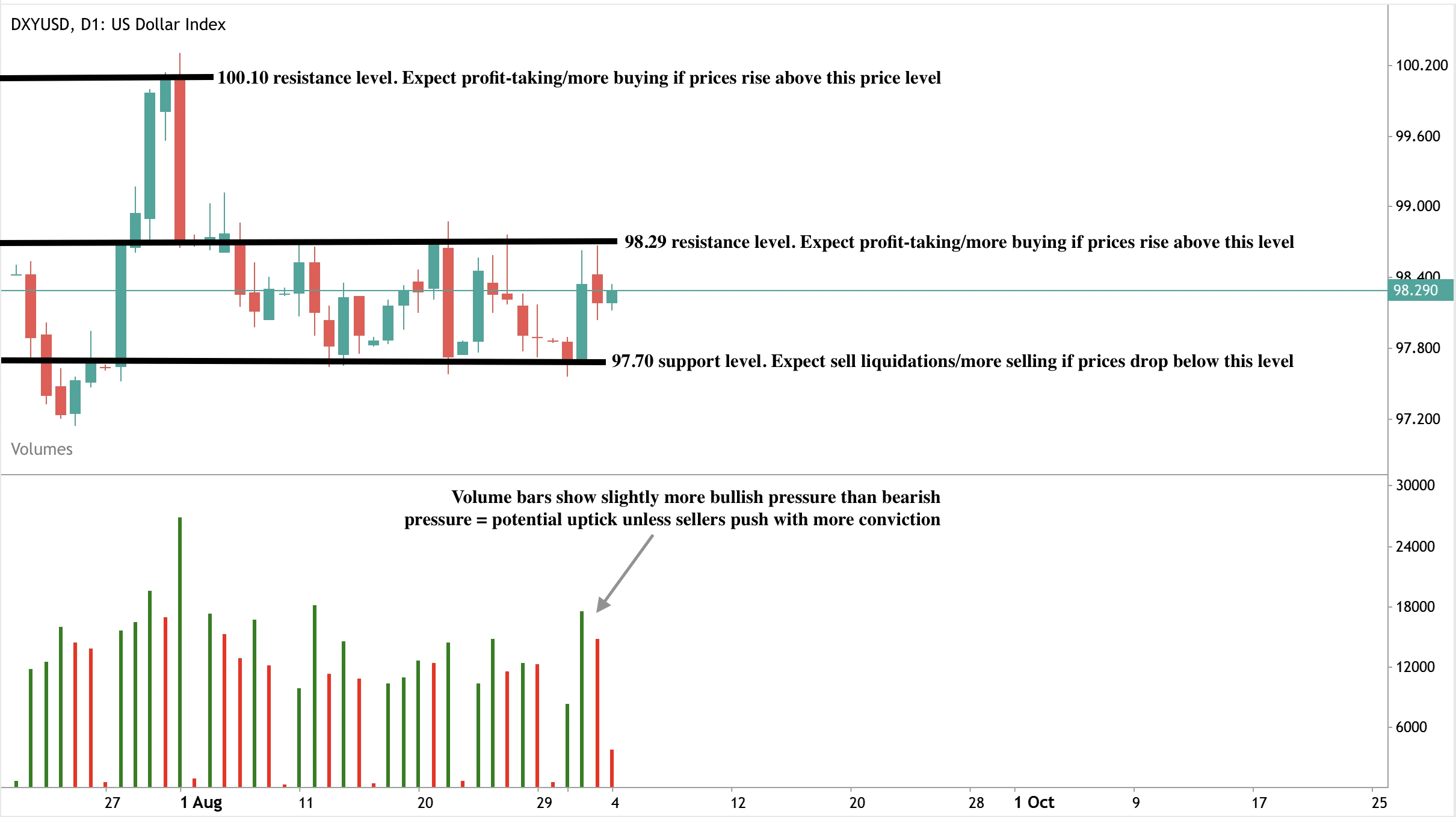

Análises técnicas do índice do dólar

No momento da redação, o dólar está a registar uma ligeira recuperação perto do nível de resistência de $98,29 - sugerindo uma possível retração. As barras de volume mostram uma pressão ligeiramente dominante de compra - reforçando a hipótese de uma subida, a menos que os vendedores reajam com mais convicção. Se uma forte subida se materializar, poderá ultrapassar o nível de resistência de $98,29 a caminho do próximo nível de resistência em $100,10. Por outro lado, se houver uma retração, os preços poderão encontrar suporte no nível de preço de $97,70.

Implicações para o investimento

Para traders e gestores de portfólio, a perspetiva do USD em 2025 está equilibrada.

- Curto prazo: Surpresas no PMI e publicações do NFP dominarão os movimentos do USD, com volatilidade provável em torno dos dados.

- Médio prazo: A recuperação da indústria poderá oferecer suporte, mas os ventos contrários das tarifas e do emprego limitam a valorização.

- Longo prazo: Preocupações fiscais e realocação global de capital sugerem riscos estruturais para o dólar, mesmo que a resiliência de curto prazo se mantenha.

Espera-se que os investidores acompanhem de perto as publicações do PMI, dados laborais e desenvolvimentos tarifários. Oportunidades táticas poderão surgir em ralis impulsionados pelo PMI, mas o posicionamento a médio prazo deve proteger contra riscos de queda caso o impulso da recuperação estagne.

Negocie os próximos movimentos do dólar americano com uma conta Deriv MT5 hoje.

Pode o Google manter a sua valorização enquanto as ações tecnológicas dos EUA atingem 22,7 biliões de dólares em valor?

A valorização da Alphabet tem bases sólidas no crescimento dos lucros, no impulso da cloud e na integração da IA, mas a sua sustentabilidade dependerá de se a concentração mais ampla do mercado desencadear uma correção.

Sim - a valorização da Alphabet tem bases sólidas no crescimento dos lucros, no impulso da cloud e na integração da IA, mas a sua sustentabilidade dependerá de se a concentração mais ampla do mercado desencadear uma correção. A ação do Google subiu 9,2 por cento no último mês, adicionando 123 mil milhões de dólares em valor após uma decisão judicial favorável, e os analistas agora projetam crescimento de receita e lucros em dois dígitos até 2026. Esta força sugere que uma valorização adicional é possível, embora o domínio absoluto da tecnologia dos EUA - agora avaliada em 22,7 biliões de dólares e representando 40 por cento do S&P 500 - signifique que os riscos são amplificados se o sentimento mudar.

Principais conclusões

- A ação da Alphabet subiu 5 por cento a 2 de setembro de 2025 após um tribunal confirmar que não teria de vender o Chrome.

- A capitalização de mercado fechou em 2,57 biliões de dólares, com um ganho de 9,2 por cento no último mês.

- A receita do Google Cloud aumentou 32 por cento ano a ano no 2º trimestre de 2025, superando a Microsoft Azure e a Amazon Web Services.

- A previsão de EPS da Alphabet para 2025 é de 10 dólares, um aumento de 24,4 por cento ano a ano, com revisões positivas no último mês.

- As 10 maiores ações dos EUA juntas equivalem a 40 por cento do S&P 500, um máximo histórico.

A decisão sobre o Google Chrome desencadeou uma valorização

A valorização da Alphabet em setembro foi desencadeada por um alívio regulatório. Os investidores temiam uma alienação forçada do Chrome, o que teria enfraquecido o ecossistema integrado do Google. A decisão favorável eliminou esse risco, restaurando a confiança na capacidade da Alphabet de defender a sua quota de mercado no Search, YouTube e Ads.

A previsão de lucros da Alphabet reforça o otimismo

Os fundamentos da empresa estão a reforçar este otimismo:

- Impulso dos lucros: O EPS está projetado em 2,33 dólares para o trimestre atual (+9,9 por cento YoY) e 10 dólares para o ano fiscal de 2025 (+24,4 por cento YoY). As estimativas foram revistas em alta nas últimas semanas, um sinal positivo historicamente correlacionado com a força do preço a curto prazo.

- Trajetória da receita: A receita do 3º trimestre de 2025 está prevista em 84,53 mil milhões de dólares (+13,4 por cento YoY). Para o ano completo, espera-se que a Alphabet gere 334,62 mil milhões de dólares em vendas, subindo para 375,31 mil milhões em 2026 (+12,2 por cento).

- Crescimento da cloud: O crescimento de 32 por cento ano a ano do Google Cloud no 2º trimestre faz dele o que mais cresce entre os três principais fornecedores de cloud. A Alphabet está a aumentar o investimento de capital em 2025 para responder à crescente procura por serviços de cloud impulsionada pela IA.

- Integração da IA: O CEO Sundar Pichai destacou que a IA está “a impactar positivamente todas as partes do negócio.” O Google Search está a ver a adoção das funcionalidades AI Overviews e AI Mode, os anunciantes reportam taxas de conversão mais elevadas graças às ferramentas de IA, e o YouTube lançou o Veo, uma plataforma de texto para vídeo alimentada por IA.

O portefólio diversificado da Alphabet posiciona-a de forma única: Search e Ads continuam a ser os motores principais de lucro, a Cloud é um setor de alto crescimento, o YouTube está a ser remodelado pelas ferramentas de IA, e a Waymo oferece uma opção a longo prazo no espaço de mobilidade autónoma.

As ações tecnológicas dos EUA estão agora avaliadas em 22,7 biliões de dólares

A escala da concentração tecnológica dos EUA é histórica. Com uma capitalização de mercado combinada de 22,7 biliões de dólares, as 10 maiores empresas dos EUA agora superam todo o mercado acionista da China e da UE. As cinco maiores - Nvidia, Microsoft, Apple, Alphabet e Amazon - são coletivamente maiores do que todos os mercados não americanos do mundo.

Os analistas dizem que este domínio reflete o impacto transformador da tecnologia na economia global. Mas também aumenta os riscos sistémicos. Com 40 por cento do S&P 500 ligado a apenas 10 nomes, a exposição dos investidores está fortemente concentrada num grupo restrito de ações megacap. Os mercados internacionais estão cada vez mais ofuscados, sublinhando um desequilíbrio global de capital. E embora o domínio possa sustentar o impulso durante ciclos de crescimento, também aumenta a possibilidade de que um choque em qualquer uma destas empresas possa ter repercussões muito mais amplas do que no passado.

Caso otimista para o Google

- As revisões dos lucros estão a aumentar, historicamente ligadas à continuação do impulso do preço das ações.

- A diversificação entre Search, Ads, YouTube e Cloud cria múltiplos motores de crescimento.

- A adoção da IA está a acelerar a monetização na publicidade e na criação de conteúdos.

- A Waymo poderá emergir como uma linha de negócio de alto valor na mobilidade autónoma.

- A clareza regulatória da decisão sobre o Chrome reduz a incerteza.

Caso pessimista para o Google

- A concentração megacap dos EUA deixa os mercados vulneráveis se o sentimento mudar.

- A contínua fiscalização regulatória, especialmente em torno da IA e do antitrust, poderá ressurgir.

- Riscos macroeconómicos - taxas de juro mais altas por mais tempo, pressões inflacionárias e receios de estagflação - podem comprimir as avaliações tecnológicas.

- Os concorrentes, particularmente Microsoft e Amazon na cloud, continuam a exercer pressão.

Impacto no mercado e cenários

A Alphabet está apenas a 20 por cento de atingir a marca dos 3 biliões de dólares, colocando-a em concorrência direta para se juntar à Apple, Microsoft e Nvidia no clube dos 3T. A Amazon e a Meta também são candidatas, com a IA a atuar como o motor comum.

Se as tendências atuais se mantiverem, a Alphabet poderá atingir os 3 biliões de dólares já em 2026. No entanto, se surgirem ventos contrários regulatórios ou macroeconómicos, a elevada concentração do poder de mercado poderá amplificar os riscos de queda. Por agora, o impulso e as revisões dos lucros são favoráveis, mas a valorização está intimamente ligada à confiança mais ampla na tecnologia dos EUA.

Análise técnica da ação do Google

No momento da redação, a ação do Google está em modo de descoberta de preço após a valorização pós-decisão. As barras de volume mostram uma pressão dominante de compra com pouca resistência dos vendedores - sugerindo uma possível valorização adicional. Se os vendedores reagirem e a valorização não se materializar, poderemos ver uma estagnação da queda em torno do nível de suporte de 207,06 dólares. Uma queda adicional poderá encontrar suporte no nível de preço de 197,00 dólares, com uma queda mais acentuada a encontrar suporte no nível de preço de 174,00 dólares.

Implicações para o investimento

A Alphabet apresenta um forte argumento para crescimento contínuo, apoiado por revisões de lucros, monetização impulsionada pela IA e liderança na cloud. Os traders podem encontrar oportunidades em estratégias de momentum a curto prazo, especialmente se as revisões dos lucros permanecerem positivas e o suporte técnico se mantiver acima dos níveis atuais.

No entanto, a extraordinária concentração da tecnologia dos EUA - agora valendo mais do que a China e a UE juntas - introduz riscos sistémicos. Uma correção nas megacaps poderia arrastar os índices mais amplos para baixo. Os investidores a médio prazo podem equilibrar a exposição à Alphabet com ferramentas de gestão de risco, reconhecendo tanto o potencial de valorização até 3 biliões de dólares como a fragilidade que acompanha uma concentração tão elevada.

Por agora, o equilíbrio inclina-se para a continuação do momentum, mas a sustentabilidade depende de quanto tempo a procura por IA, o crescimento da cloud e o sentimento dos investidores podem superar os riscos estruturais da sobreconcentração.

Os preços da prata atingem máximos de 14 anos impulsionando uma potencial valorização das matérias-primas

Os dados mostram que a prata subiu para 40,80 dólares por onça em 2025, o seu nível mais alto em 14 anos.

Os dados mostram que a prata subiu para 40,80 dólares por onça em 2025, o seu nível mais alto em 14 anos. Este movimento levanta uma questão crítica para os investidores. A prata ultrapassará o limiar dos 50 dólares ou estagnará antes do seu próximo grande avanço? Ao mesmo tempo, a relação entre o S&P 500 e o Índice de Matérias-Primas atingiu um recorde de 17,27, mostrando que as matérias-primas estão a negociar com um dos maiores descontos face às ações em décadas. Segundo os analistas, esta divergência sugere que um repique mais amplo das matérias-primas poderá estar a formar-se, com a prata posicionada na linha da frente.

Principais conclusões

- A prata negocia a 40,80 dólares, com uma subida superior a 30% no ano até à data, o seu desempenho mais forte desde 2011.

- A relação entre o S&P 500 e o Índice de Matérias-Primas triplicou desde 2022, sinalizando um desempenho extremo das ações em relação às matérias-primas.

- A relação ouro-prata mantém-se elevada em 88, muito acima da média de longo prazo de 60, apontando para uma subvalorização contínua.

- A procura especulativa está a aumentar, com posições líquidas longas em futuros de prata a subir 163% em 2025.

- A prata enfrenta um défice persistente de oferta, com o Silver Institute a reportar um défice de 184,3 milhões de onças em 2024.

- Os riscos incluem uma recuperação do dólar dos EUA, uma procura mais lenta na China e condições de sobrecompra a curto prazo.

As matérias-primas parecem esticadas face às ações

A relação entre o S&P 500 e o Índice de Matérias-Primas atingiu 17,27, uma das suas leituras mais altas em décadas. Desde o mercado em baixa de 2022, as ações dos EUA subiram 71%, enquanto o Índice Global de Preços das Matérias-Primas caiu 31%.

A divergência agora ultrapassa os níveis observados durante a bolha das dot-com em 2000, um período marcado pela sobrevalorização das ações e eventual reversão. Os ciclos históricos mostram que, quando esta relação se torna excessiva, o capital frequentemente roda das ações para as matérias-primas. A Wells Fargo já alertou os investidores para reduzirem a exposição às ações, sugerindo que obrigações de qualidade e alocações em matérias-primas podem proporcionar melhores retornos ajustados ao risco.

A prata ultrapassou os 40 dólares por onça, marcando uma valorização recorde

A prata ultrapassou os 40 dólares pela primeira vez desde setembro de 2011, consolidando perto dos 40,80 dólares. A quebra foi apoiada por um dólar dos EUA mais fraco - em queda de 9,79% no ano até à data - e expectativas crescentes de cortes nas taxas pelo Federal Reserve em setembro de 2025.

Os mercados de futuros mostram que os investidores estão a posicionar-se agressivamente para ganhos adicionais, com posições líquidas longas a disparar 163% na primeira metade do ano. Apesar do rally, a prata continua subvalorizada em relação ao ouro, com a relação ouro-prata em 88 comparado com uma média histórica de cerca de 60. Isto implica um potencial significativo de valorização se a prata começar a fechar a lacuna de avaliação.

A procura industrial de prata destaca-se no complexo das matérias-primas

A prata é única porque abrange dois mercados: a procura industrial e o investimento em refúgio seguro. O uso industrial continua a expandir-se, e a prata é crítica para painéis solares, veículos elétricos e eletrónica impulsionada por IA.

O impulso global para as energias renováveis significa que o consumo está prestes a crescer, com a fabricação de painéis solares sozinha a aumentar significativamente a procura de prata em 2025. Ao mesmo tempo, as tensões geopolíticas reforçam o papel da prata como refúgio seguro.

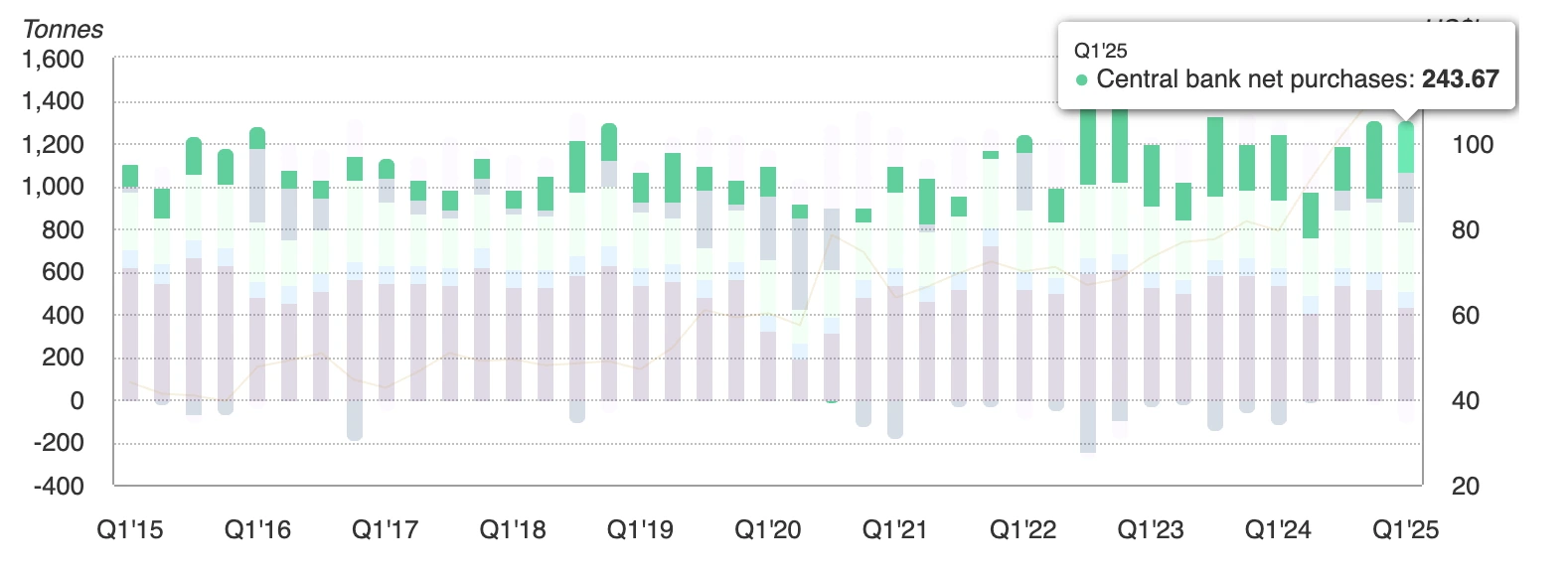

Os bancos centrais adicionaram 244 toneladas de ouro no primeiro trimestre de 2025, e a prata frequentemente segue o ouro durante períodos de stress monetário e político.

Com a inflação ainda acima dos 2% e o alívio monetário no horizonte, a prata beneficia tanto de fatores estruturais como cíclicos de procura.

Riscos para o rally

O rally de 30% da prata no ano até à data levanta preocupações sobre condições de sobrecompra a curto prazo. Os indicadores técnicos sugerem que o mercado poderá enfrentar recuos antes de iniciar outro avanço.

Um dólar dos EUA mais forte continua a ser um risco chave, especialmente se o DXY regressar à faixa dos 100–110. A procura mais fraca na China ou nas economias avançadas também prejudicaria o lado industrial da prata, especialmente em eletrónica e renováveis. Estes riscos sugerem que o caminho da prata até aos 50 dólares pode não ser linear, mas o panorama macro e de oferta e procura mais amplo continua favorável.

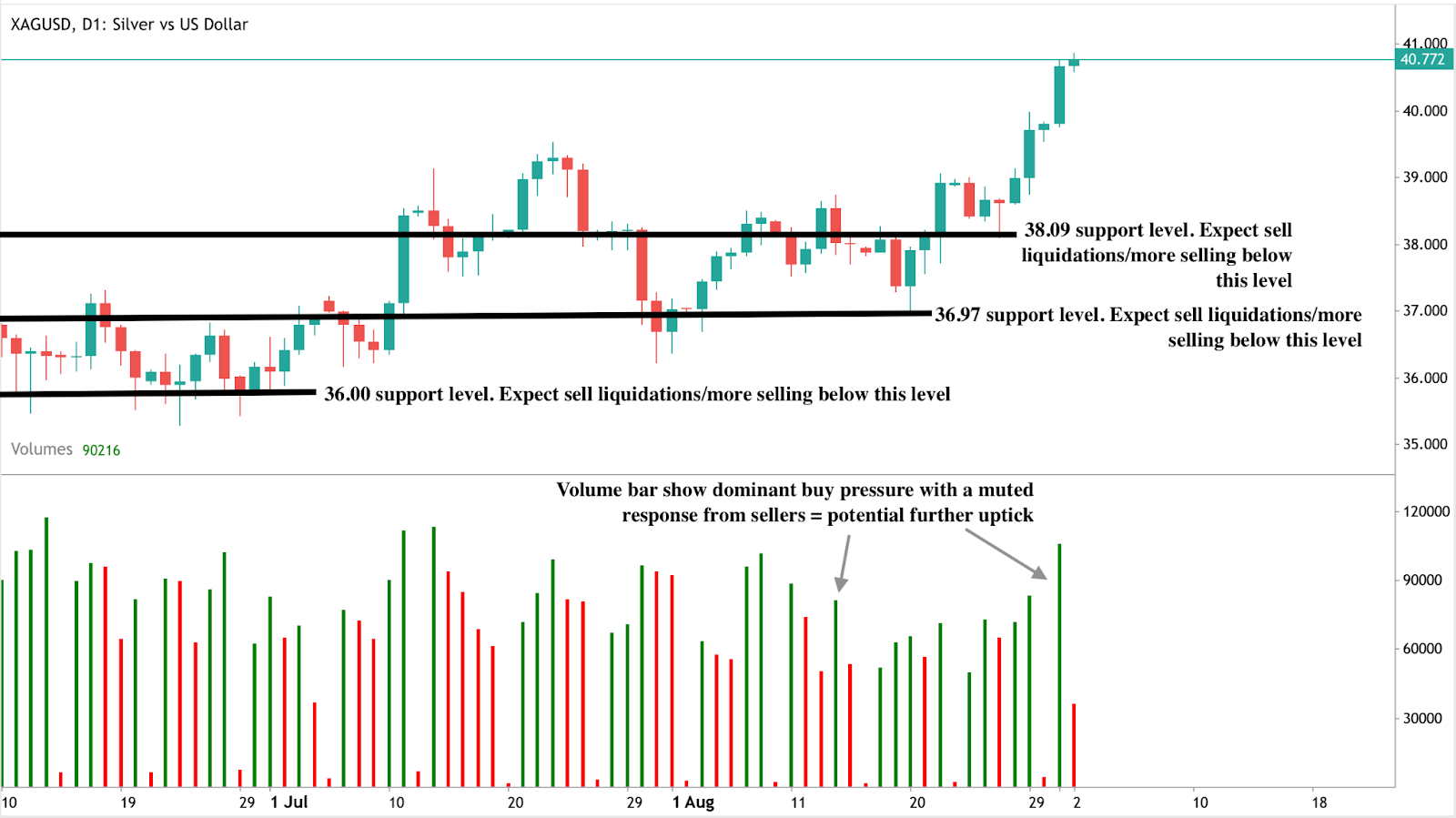

Análise técnica da prata

No momento da redação, a prata está em modo de descoberta de preço com potenciais máximos mais altos à vista. As barras de volume que mostram pressão dominante de compra apoiam esta narrativa otimista. Se o rally se estender, o metal industrial poderá testar os 45 dólares a caminho dos 50. Por outro lado, se surgir pressão vendedora, o suporte imediato situa-se nos 38,09 dólares, com recuos mais profundos possivelmente a manter-se nos 36,97 e 36,00 dólares. Estes níveis são cruciais para os traders que monitorizam o risco de queda, pois marcam os pisos onde os compradores poderão tentar reentrar no mercado.

Implicações para o investimento

Para os traders, a quebra da prata acima dos 40 dólares confirma o momentum de alta, mas a elevada volatilidade do metal significa que a gestão de risco é essencial. Estratégias de curto prazo podem focar-se em comprar nas descidas perto dos níveis de suporte em 38,09, 36,97 e 36,00 dólares, com objetivos de subida em 45 e 50 dólares. Uma quebra acima dos 50 dólares marcaria uma mudança estrutural na tendência de longo prazo da prata e poderia atrair fluxos especulativos adicionais.

Para investidores de médio a longo prazo, a subvalorização da prata em relação ao ouro e às ações, combinada com défices estruturais de oferta, apoia a manutenção da exposição como parte de uma alocação mais ampla em matérias-primas. ETFs ligados à prata, ações mineiras e cestas de matérias-primas que incluem metais preciosos e industriais oferecem formas de capturar a valorização.

Para gestores de carteira, a relação extrema entre o S&P 500 e o Índice de Matérias-Primas sugere que pode ser prudente reduzir a exposição às ações e reequilibrar para matérias-primas subvalorizadas. A prata, com a sua combinação única de procura industrial em crescimento e qualidades de refúgio seguro, destaca-se como um candidato principal para superar o mercado se o próximo ciclo das matérias-primas começar em 2025.

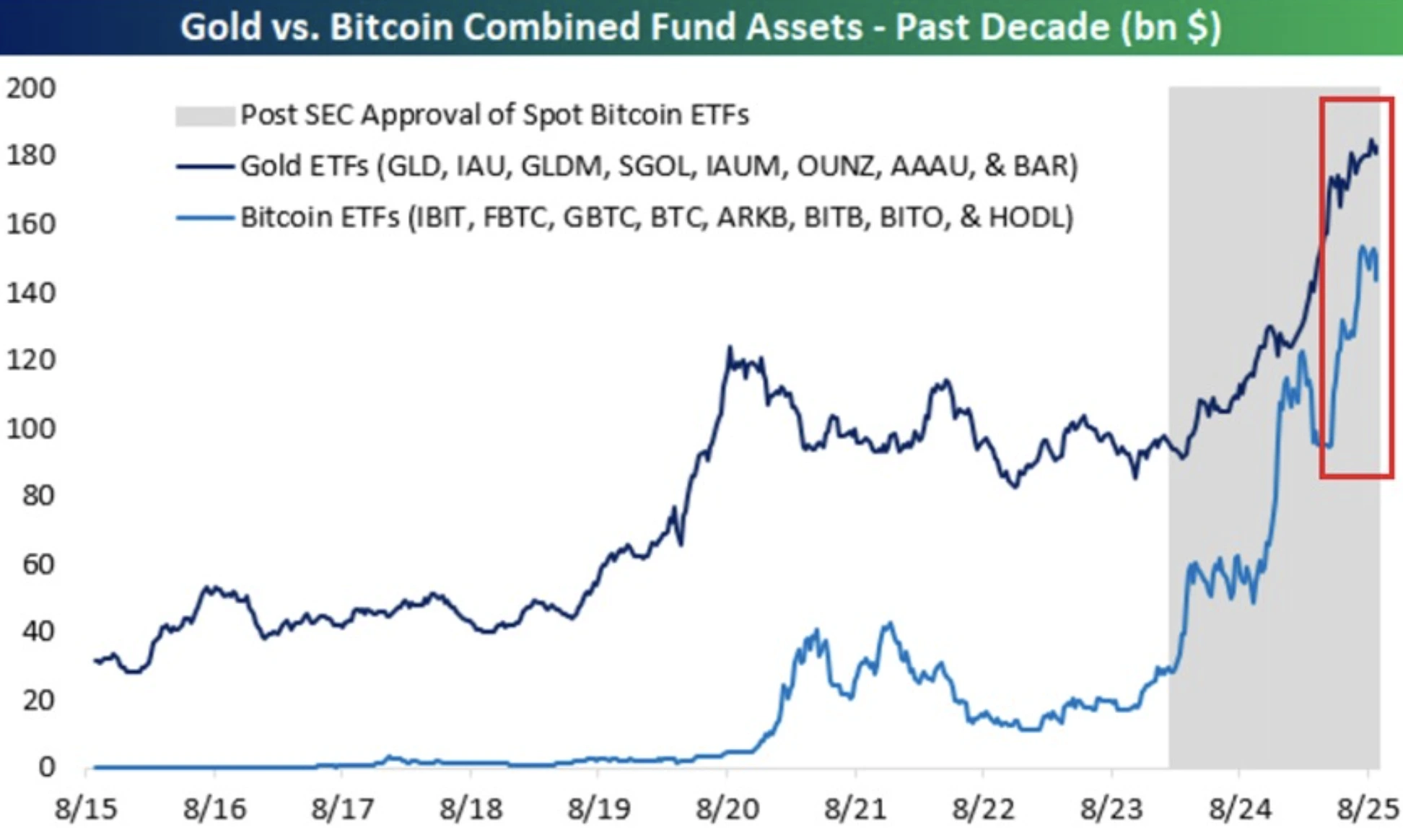

Podem os fluxos de entrada em ETFs de Bitcoin impulsionar o próximo ciclo de alta do ativo?

A questão imediata para os traders é se esses fluxos podem elevar o Bitcoin acima da resistência ou se a valorização fará uma pausa enquanto o ouro continua a atrair demanda de refúgio seguro.

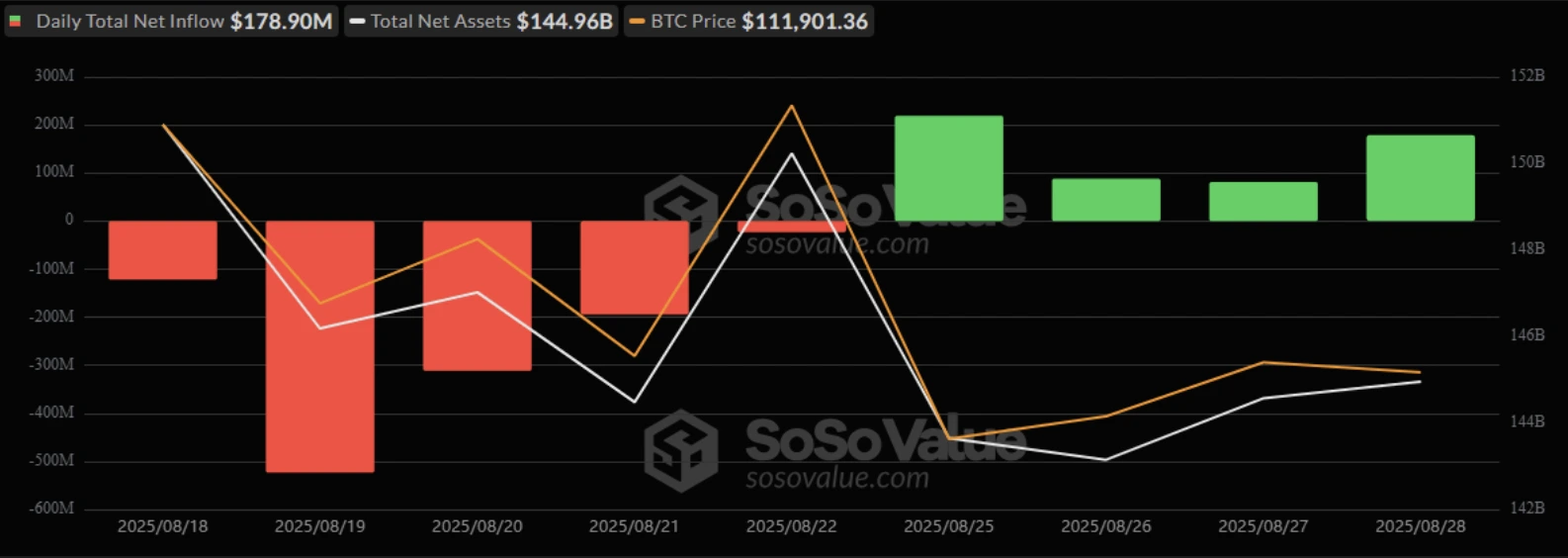

Sim – fluxos de entrada sustentados em ETFs já estão a remodelar a estrutura de mercado do Bitcoin e podem atuar como catalisadores para o seu próximo ciclo de alta. Os ETFs de Bitcoin duplicaram os seus ativos sob gestão no último ano, atingindo 150 mil milhões de dólares, em comparação com 180 mil milhões de dólares dos ETFs de ouro. Os fluxos de entrada mantiveram-se fortes, com 179 milhões de dólares adicionados num único dia, a 28 de agosto, liderados pelos fundos Ark 21Shares e IBIT da BlackRock.

Este impulso reflete a aceleração da adoção institucional, que reduziu a volatilidade do Bitcoin em 75% em relação aos níveis de 2023. A questão imediata para os traders é se esses fluxos podem elevar o Bitcoin acima da resistência ou se a valorização fará uma pausa enquanto o ouro continua a atrair demanda de refúgio seguro.

Principais conclusões

- Os ativos em ETFs de Bitcoin aumentaram 100% no último ano, atingindo 150 mil milhões de dólares, aproximando-se dos ETFs de ouro, que somam 180 mil milhões de dólares.

- O fundo IBIT da BlackRock lidera globalmente com 86,2 mil milhões de dólares em ativos sob gestão e quase todos os fluxos de entrada em ETFs de Bitcoin nos EUA.

- Os fluxos diários de entrada mantêm-se fortes, com 179 milhões de dólares adicionados numa sessão e 2,54 mil milhões de dólares em volume de negociação.

- A adoção dos ETFs tornou o Bitcoin mais investível, reduzindo a volatilidade e alinhando-o com carteiras institucionais.

- O ouro continua a atrair demanda dos bancos centrais, com 710 toneladas compradas em 2025 e fluxos de entrada em ETFs de 21,1 mil milhões de dólares.

- As estratégias de carteira combinam cada vez mais ambos os ativos: 5–10% em Bitcoin, 10–15% em ouro.

Os ativos em ETFs de Bitcoin estão a aproximar-se dos ETFs de ouro

Há apenas três anos, os ETFs de ouro eram cinco vezes maiores do que os ETFs de Bitcoin. Hoje, os ativos em ETFs de Bitcoin atingiram 150 mil milhões de dólares, contra 180 mil milhões de dólares do ouro. Se o crescimento atual continuar, os ETFs de Bitcoin poderão ultrapassar os ETFs de ouro já em 2026.

Esta redução da diferença sinaliza uma mudança mais ampla na confiança dos investidores, de um refúgio seguro com séculos de história para um depósito digital de valor com menos de duas décadas.

Os fluxos de entrada indicam forte procura institucional

Os ETFs de Bitcoin registam fluxos de entrada consistentes. Num único dia, entraram 179 milhões de dólares em ETFs de Bitcoin, sem registo de saídas.

O ARKB da Ark 21Shares liderou com 79,81 milhões de dólares, seguido pelo IBIT da BlackRock com 63,72 milhões de dólares. Fluxos adicionais vieram do BITB da Bitwise (25,02 milhões de dólares), do Bitcoin Mini Trust da Grayscale (5,45 milhões de dólares) e do FBTC da Fidelity (4,89 milhões de dólares). Isto elevou os ativos sob gestão do setor para 144,96 mil milhões de dólares, com um volume total de negociação de 2,54 mil milhões de dólares nesse dia.

Estes fluxos destacam os ETFs como o novo motor da liquidez do Bitcoin. Os ETFs spot de Bitcoin nos EUA geram agora entre 5 a 10 mil milhões de dólares em volumes diários nos dias de pico, proporcionando pontos de entrada em escala institucional. Com os ETFs a representarem cerca de 20% da nova liquidez que entra no mercado cripto, tornam-se cada vez mais decisivos na definição da trajetória do Bitcoin.

Adoção do Bitcoin através da regulamentação

A aprovação pela SEC dos ETFs spot de Bitcoin proporcionou o avanço para a adoção institucional. O IBIT da BlackRock domina com 86 mil milhões de dólares em ativos sob gestão, capturando quase 97% dos fluxos de entrada do segundo trimestre. Para as instituições, o Bitcoin oferece agora uma proteção contra o afrouxamento monetário e a inflação, com correlações tanto com ações como com ciclos de taxas de juro.

ETF de Bitcoin vs ETF de ouro: o ouro mantém o papel de refúgio seguro

Apesar da rápida ascensão do Bitcoin, o ouro continua a ser uma pedra angular nas carteiras globais. Os bancos centrais compraram 710 toneladas em 2025, enquanto os ETFs absorveram 21,1 mil milhões de dólares em fluxos de entrada. O SPDR Gold Shares (GLD) mantém-se como o maior fundo, com 104,45 mil milhões de dólares em ativos sob gestão.

Durante o segundo trimestre de 2025, os ETFs de ouro atraíram 3,2 mil milhões de dólares em fluxos de entrada durante períodos de tensão geopolítica, demonstrando que o ouro ainda supera o Bitcoin quando a aversão ao risco aumenta.

Divisão geracional e institucional

Inquéritos a investidores confirmam mudanças nas preferências. Entre 730 inquiridos, 73% dos Millennials e da geração Z preferem o Bitcoin ao ouro para alocação a longo prazo, citando transparência e potencial de crescimento.

As instituições estão a acompanhar, com 59% a alocar agora mais de 5% das carteiras ao Bitcoin. As estruturas dos ETFs reduziram barreiras de custódia e conformidade, acelerando a adoção no espaço de investimento profissional.

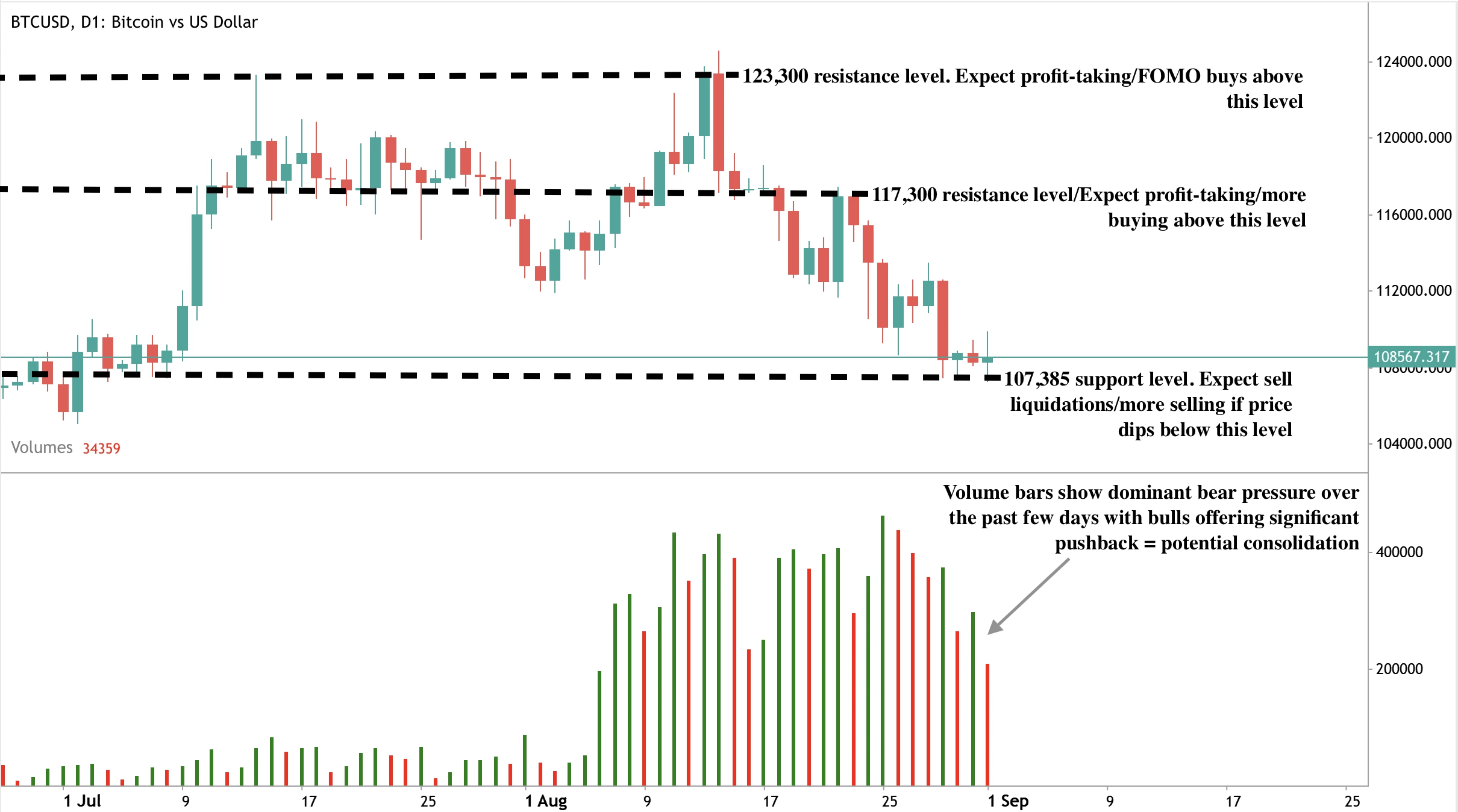

Análise técnica do preço do Bitcoin

Para os traders, a questão central é se os fluxos de entrada em ETFs podem elevar o Bitcoin acima da resistência. Os analistas veem potencial a longo prazo até 200.000 dólares em 2026–2027, mas os movimentos a curto prazo dependem da manutenção dos fluxos fortes. As recentes séries de fluxos diários de entrada, combinadas com a redução da volatilidade e o aprofundamento da liquidez, sugerem que a base está preparada para uma ruptura se o impulso continuar.

No momento da redação, o Bitcoin encontra-se num nível de suporte e resistência, com vendedores a aproximarem-se de uma zona de compra. Se os vendedores ultrapassarem os níveis atuais e fizerem os preços caírem, poderão encontrar suporte no nível de preço de 107.385 dólares. Se houver uma subida, os preços poderão encontrar resistência nos níveis de 117.300 e 123.380 dólares.

Implicações para o investimento

Os fluxos de entrada em ETFs são agora a força dominante por trás da estrutura de mercado do Bitcoin. Para os traders, isto significa que a procura institucional é o principal indicador a observar. Se os fluxos de entrada continuarem nos níveis atuais, o Bitcoin tem a base de liquidez para entrar no seu próximo ciclo de alta. Se os fluxos pararem, a resistência poderá limitar as valorizações a curto prazo.

Para investidores de médio prazo, uma estratégia de alocação dupla continua a ser a ideal: Bitcoin para crescimento e proteção contra a inflação e ouro para proteção em crises. À medida que os ETFs aceleram a adoção de ambos os ativos, o desafio do Bitcoin ao ouro não é apenas uma questão de desempenho – marca uma mudança estrutural na alocação global de capital.

Negocie os próximos movimentos do Bitcoin com uma conta Deriv MT5 hoje.

Perguntas frequentes

Por que razão os ETFs de Bitcoin estão a crescer tão rapidamente?

A aprovação pela SEC dos ETFs spot em 2024 deu às instituições um ponto de entrada regulado. Isto desbloqueou grandes fluxos de entrada, com o IBIT da BlackRock a gerir sozinho mais de 86 mil milhões de dólares. Os ETFs negociam agora milhares de milhões diariamente, tornando o Bitcoin muito mais acessível e líquido do que em ciclos anteriores.

Por que motivo o ouro continua relevante?

O ouro ainda domina em crises. Os bancos centrais compraram 710 toneladas em 2025 e os ETFs atraíram mais de 21 mil milhões de dólares. Durante choques geopolíticos, o ouro supera consistentemente o Bitcoin como o refúgio seguro preferido.

Qual é a alocação típica de carteira em 2025?

A maioria das estratégias diversificadas aloca 5–10% ao Bitcoin e 10–15% ao ouro. Este equilíbrio capta o potencial de valorização do Bitcoin, mantendo o ouro como estabilizador contra riscos macro e geopolíticos.

Os fluxos de entrada em ETFs podem realmente mover o preço do Bitcoin?

Sim. Num dia recente, os ETFs de Bitcoin atraíram 179 milhões de dólares sem registo de saídas. Com os ETFs a fornecerem cerca de 20% da nova liquidez cripto, os fluxos sustentados são um motor direto da ação do preço do Bitcoin em torno da resistência.

A compra de ouro pelos bancos centrais sustentará a sua valorização à medida que a dependência do dólar diminui?

A perspetiva a curto prazo depende de variáveis em mudança, que determinarão se o ouro pode ultrapassar os 3.450 dólares ou permanecer limitado abaixo desse valor.

Sim, a procura dos bancos centrais é uma força poderosa que molda a trajetória de longo prazo do ouro, à medida que os países diversificam as reservas afastando-se do dólar dos EUA e reforçam uma tendência de desdolarização. Esta compra constante do setor oficial fornece uma base sólida para os preços, atuando como uma rede de segurança mesmo em condições voláteis. Ao mesmo tempo, a perspetiva a curto prazo depende de variáveis em mudança — desde decisões de política do Federal Reserve e força do dólar até tensões geopolíticas mais amplas — que determinarão se o ouro pode ultrapassar a resistência crítica dos 3.450 dólares ou permanecer limitado abaixo dela.

Principais conclusões

- Os bancos centrais estrangeiros detêm agora mais ouro do que os Treasury dos EUA, pela primeira vez desde a década de 1990.

- A procura global de ouro do setor oficial atingiu 244 toneladas métricas no primeiro trimestre de 2025, muito acima da média dos últimos cinco anos.

- Os ETFs lastreados em ouro atraíram entradas de 38 mil milhões de dólares no primeiro semestre de 2025, após saídas de 15 mil milhões em 2024.

- A compra a retalho na Índia e na China está a disparar, à medida que as famílias transferem poupanças para o ouro.

- A ASEAN e os BRICS estão a formalizar sistemas de liquidação de comércio em moeda local para reduzir o uso do dólar.

- A quota do dólar nas reservas caiu para menos de 47%, enquanto a quota do ouro está a subir para perto dos 20%.

- Preocupações com a independência do Fed e elevadas probabilidades de corte de taxas em setembro estão a impulsionar ainda mais a procura por ativos sem rendimento.

Compra de ouro pelos bancos centrais e o seu retorno como âncora de reserva

Os dados mais recentes do World Gold Council mostram que os bancos centrais compraram 244 toneladas de ouro no primeiro trimestre de 2025, o trimestre inicial mais forte em anos.

O ouro representa agora quase um quarto do total das entradas anuais, a maior proporção desde o final da década de 1960.

Esta mudança não está confinada a uma região. As compras são geograficamente amplas — da China e Índia ao Médio Oriente e América Latina — sublinhando como os bancos centrais estão a reequilibrar-se afastando-se dos ativos denominados em dólares. A apreensão das reservas da Rússia em 2022 acelerou esta reconsideração, destacando o risco político embutido na posse de Treasury.

A tendência de desdolarização passa da retórica à política

Durante anos, a desdolarização foi uma palavra da moda. Em 2025, tornou-se política.

O Plano Estratégico da ASEAN para 2026–30 prioriza a liquidação do comércio em moeda local para bens e investimentos. Analistas do Bank of America estimam que isto poderá reduzir a faturação em dólares no bloco em 15% dentro de cinco anos.

As economias dos BRICS também estão a expandir as suas redes de pagamentos transfronteiriços, incluindo acordos de swap de moedas e plataformas de liquidação que evitam o dólar.

Estas iniciativas são reforçadas por fatores políticos, como a postura protecionista de Trump que está a inquietar parceiros comerciais, enquanto a instrumentalização dos ativos em dólares — sanções e apreensões de reservas — tem levado os decisores a diversificar mais rapidamente.

Pesquisas académicas sugerem que, uma vez que o custo percebido de manter dólares ultrapassa um limiar, a diversificação torna-se auto-reforçadora. Esse limiar pode estar próximo, com alguns analistas a preverem que a quota do dólar nas reservas poderá cair abaixo de 50% na próxima década — face a mais de 70% no início do século.

Renascimento das entradas em ETFs de ouro à medida que a confiança muda

O ouro superou o MSCI World Index e o Bloomberg Aggregate Bond Index em 2025, bem como as principais classes globais de ativos, estendendo o seu papel para além de uma proteção contra o dólar para uma base de confiança global.

Após dois anos lentos, os ETFs globais de ouro registaram entradas de quase 38 mil milhões de dólares no primeiro semestre de 2025, equivalentes a 322 toneladas, marcando o início de ano mais forte desde 2020. As famílias indianas e chinesas também estão a comprar ouro físico em níveis recorde, vendo-o como um depósito de valor fiável face à volatilidade das moedas locais.

Se esta tendência se espalhar para além da Ásia, os preços à vista poderão ultrapassar os 3.400 dólares em direção aos 3.450 e além. Entretanto, a tradicional relação inversa entre o ouro e o Dollar Index continua a manter-se, com a fraqueza do dólar a reforçar a força do metal precioso.

A política do Fed alimenta a valorização

A valorização do ouro também está a ser alimentada pela instabilidade política em Washington. A tentativa do presidente Trump de despedir a governadora do Fed Lisa Cook desencadeou um impasse legal que levantou novas dúvidas sobre a independência do Federal Reserve.

Os mercados estão agora a precificar uma probabilidade de 85% de corte das taxas em setembro, acima dos 84,7% de uma semana antes, segundo o CME FedWatch.

O presidente Powell reconheceu algum arrefecimento do mercado laboral, embora se mantenha cauteloso quanto ao impacto inflacionário das políticas de Trump.

Taxas de juro mais baixas reduzem o custo de oportunidade de manter ouro, reforçando a procura dos bancos centrais e do retalho. Entretanto, o dólar recuou face a expectativas de taxas mais baixas, impulsionando ainda mais o metal precioso.

Ouro nos 3.400 dólares - momento de impulso ou exaustão

A resiliência do ouro em torno do nível dos 3.400 dólares criou um momento decisivo. A perspetiva divide-se em dois caminhos claros:

- Fatores otimistas

- A procura dos bancos centrais e dos ETFs é estrutural, não cíclica.

- As políticas de desdolarização estão a ancorar fluxos de longo prazo.

- As apostas num corte das taxas pelo Fed em setembro mantêm-se elevadas, reduzindo o custo de oportunidade de manter ouro.

- A procura dos bancos centrais e dos ETFs é estrutural, não cíclica.

- Riscos pessimistas

- O PIB dos EUA cresceu 3,3% no 2º trimestre de 2025, mostrando resiliência económica.

- A inflação mantém-se acima da meta, o que pode desacelerar ou limitar o alívio do Fed.

- Um fortalecimento do dólar poderia travar o impulso abaixo da resistência dos 3.450 dólares.

- O PIB dos EUA cresceu 3,3% no 2º trimestre de 2025, mostrando resiliência económica.

Análises técnicas do ouro

No momento da redação, o ouro recuou do seu máximo mensal próximo de um nível de resistência — sugerindo uma possível reversão. Contudo, as barras de volume mostram uma pressão dominante de compra com pouca resistência dos vendedores, sugerindo uma possível nova subida. Se os preços se estenderem para cima, poderão enfrentar resistência ao nível dos 3.440 dólares. Por outro lado, se o impulso diminuir, o ouro poderá encontrar suporte nos 3.350 e 3.313 dólares, que agora formam pisos-chave para os traders acompanharem.

Perspetivas de mercado e cenários de preços

Se a procura dos bancos centrais e dos ETFs se mantiver firme, uma quebra acima dos 3.450 dólares poderá desencadear uma nova vaga de compras técnicas, abrindo caminho para máximos históricos. Por outro lado, se o Fed se contiver na flexibilização ou a inflação se mantiver persistente, o ouro poderá consolidar abaixo da resistência e correr o risco de uma retração.

De qualquer forma, o equilíbrio dos riscos favorece preços mais fortes a longo prazo. O declínio estrutural da dominância do dólar não é uma operação de curto prazo, mas uma reorganização do sistema de reservas — com o ouro de volta ao centro.

Implicações para o investimento

Para os investidores, o ouro continua a ser um diversificador de carteira e não uma aposta total. O seu papel está a fortalecer-se à medida que os bancos centrais remodelam as suas reservas e os decisores políticos perseguem estratégias de desdolarização. A curto prazo, os traders acompanharão o nível dos 3.450 dólares como ponto de pivô. A longo prazo, a erosão da primazia do dólar sugere que o renascimento do ouro está longe de terminar.

Perguntas frequentes

Por que razão os bancos centrais estão a comprar mais ouro do que Treasury dos EUA?

Porque os Treasury agora acarretam riscos tanto de mercado como políticos. A apreensão das reservas da Rússia em 2022 mostrou a vulnerabilidade dos ativos em dólares, enquanto o ouro oferece neutralidade, liquidez e nenhum risco de contraparte. Isto torna-o uma âncora mais fiável para as reservas.

O ouro pode ultrapassar os 3.450 dólares?

Sim, mas depende do alinhamento entre a procura dos bancos centrais e a política do Fed. Fortes entradas em ETFs e compras a retalho asiáticas já suportam os preços, e um corte das taxas em setembro poderá ser o catalisador para uma ruptura limpa.

Que riscos podem travar a valorização?

O impulso ascendente pode ser limitado se o crescimento dos EUA se mantiver firme, a inflação se mostrar persistente ou o dólar recuperar. Qualquer um destes fatores dificultaria a manutenção do ouro acima dos 3.450 dólares.

O ouro está a substituir o dólar como ativo de reserva mundial?

Ainda não — o dólar continua a dominar as reservas globais. Mas a sua quota caiu para menos de 47%, enquanto o ouro se aproxima dos 20%, mostrando uma clara mudança para a diversificação. O ouro está a tornar-se um complemento, não um substituto.

Perspetivas de crescimento da Nvidia e o caminho para uma valorização de 5 biliões de dólares

Segundo alguns analistas, é improvável que a Nvidia detenha o título de primeira gigante de Wall Street a atingir 5 biliões de dólares. O caminho à frente parece cada vez mais dependente de saber se a procura por IA pode manter o ritmo atual.

Segundo alguns analistas, é improvável que a Nvidia detenha o título de primeira gigante de Wall Street a atingir 5 biliões de dólares. A valorização da empresa já ultrapassou os 4 biliões, e embora os resultados trimestrais continuem a superar as previsões, a reação do mercado mostra que os investidores questionam quanto potencial de valorização ainda resta. Alguns analistas ainda veem a Nvidia a atingir 5 biliões até 2026, mas o caminho à frente parece cada vez mais dependente de saber se a procura por IA pode manter o ritmo atual.

Principais conclusões

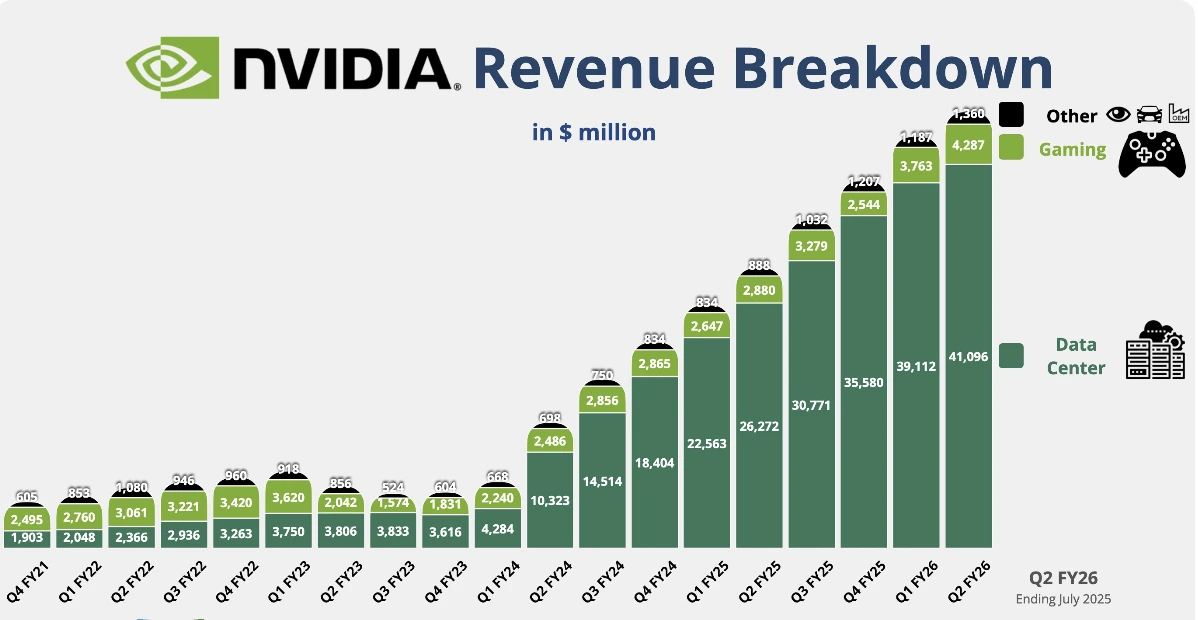

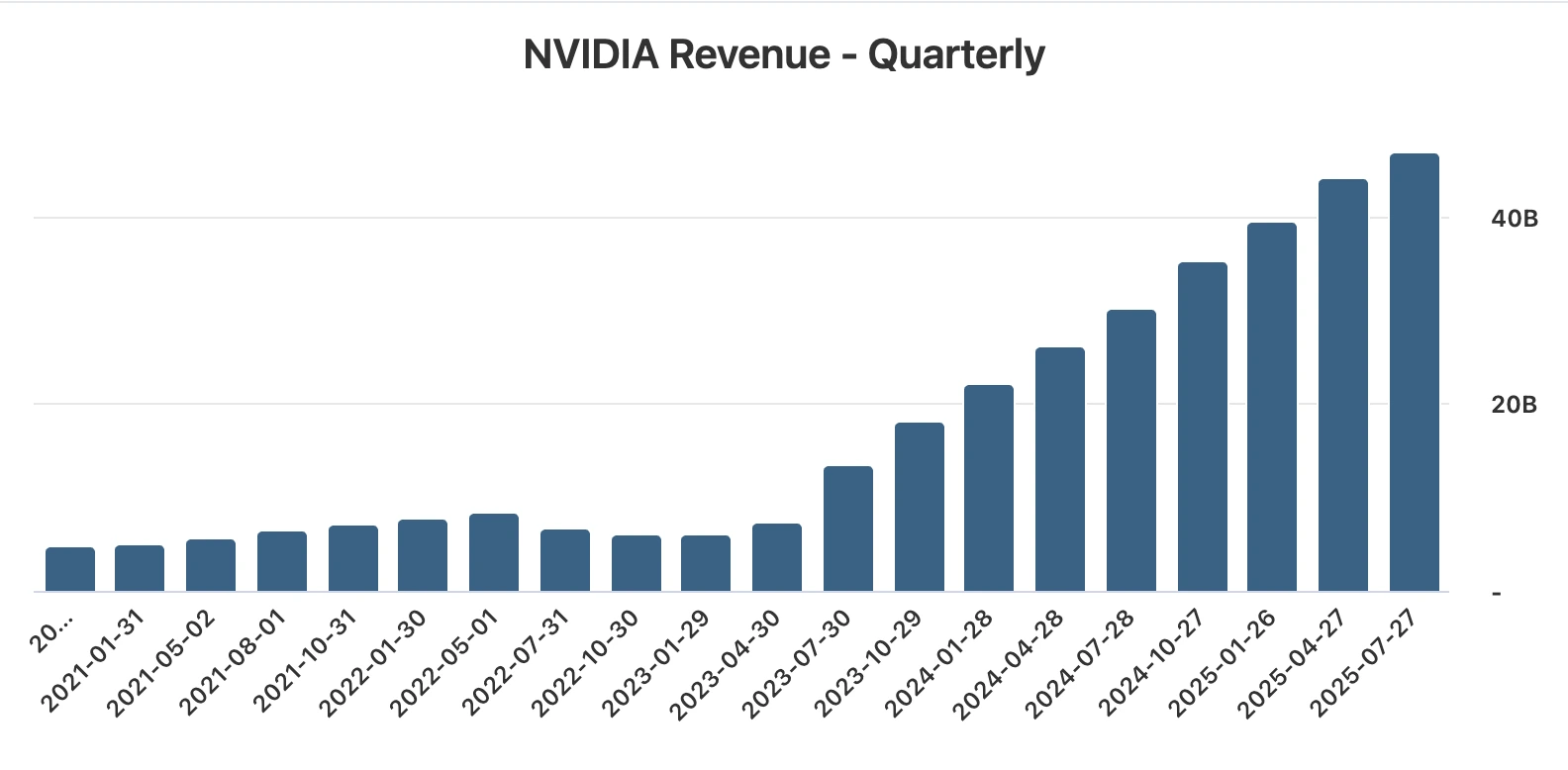

- Receita do 2.º trimestre de 46,7 mil milhões de dólares contra 46,2 mil milhões esperados, BPA de 1,05 dólares contra 1,01 esperado.

- Lucro líquido aumentou 59% em termos anuais para 26,4 mil milhões de dólares.

- Receita do centro de dados de 41,1 mil milhões ligeiramente abaixo das estimativas, caindo 1% sequencialmente devido à ausência de vendas do H20.

- Orientação para o 3.º trimestre de 54 mil milhões ±2% não inclui quaisquer envios do H20 para a China.

- A Nvidia aprovou um programa de recompra de ações de 60 mil milhões, com 9,7 mil milhões já gastos no 2.º trimestre.

Questão dos chips Nvidia na China: Será a China a incógnita do crescimento?

O trimestre extraordinário da Nvidia foi alcançado sem qualquer contribuição da China, já que a empresa não registou vendas dos seus processadores H20 no mercado. Estes chips, especificamente desenhados para cumprir as restrições de exportação dos EUA, tornaram-se centrais no debate sobre o crescimento da Nvidia.

Os analistas estimam que, se forem concedidas aprovações, os envios poderão adicionar entre 2 e 5 mil milhões de dólares em receita por trimestre, representando um aumento significativo de 4 a 10% na receita total. O contexto geopolítico torna esta oportunidade altamente incerta.

A administração Trump proibiu inicialmente as vendas dos chips da Nvidia para a China em abril, reverteu a decisão em julho e depois introduziu uma taxa de 15% sobre as vendas em agosto. Trump também ameaçou uma tarifa de 100% sobre semicondutores não fabricados nos EUA, embora a Nvidia provavelmente esteja isenta.

Por outro lado, Pequim advertiu as empresas domésticas contra o uso dos chips da Nvidia, citando alegados riscos de segurança. A Nvidia negou as alegações e afirmou estar a trabalhar com as autoridades chinesas para as resolver.

O próprio H20 já causou uma tensão financeira significativa. A Nvidia incorreu em 4,5 mil milhões de dólares em baixas relacionadas com o chip e disse anteriormente que poderia ter acrescentado até 8 mil milhões de dólares à receita do 2.º trimestre se as vendas tivessem sido permitidas.

Segundo a CFO Colette Kress, a empresa poderia enviar entre 2 e 5 mil milhões de dólares em receita do H20 durante o trimestre atual, se o ambiente geopolítico permitir. Em suma, a China é tanto o maior motor de crescimento por explorar da Nvidia como o seu risco mais imprevisível.

Receita do centro de dados da Nvidia e aceleração do Blackwell

A receita do centro de dados da Nvidia aumentou 56% ano a ano para 41,1 mil milhões de dólares, embora tenha ficado 200 milhões abaixo das estimativas consensuais.

O declínio sequencial refletiu a perda das vendas do H20, mas a divisão continua a ser a maior e mais importante da Nvidia. A receita foi de 33,8 mil milhões, uma queda de 1% trimestre a trimestre, enquanto as vendas de redes quase duplicaram em relação ao ano anterior para 7,3 mil milhões.

A verdadeira história é a aceleração da plataforma Blackwell da Nvidia. O CEO Jensen Huang confirmou que a produção está “a acelerar a todo o vapor” e a procura é “extraordinária.” Os chips Blackwell já representam cerca de 70% da receita do centro de dados, com vendas a subir 17% sequencialmente.

Com hyperscalers como Amazon, Microsoft, Alphabet e Meta a constituírem metade do negócio do centro de dados da Nvidia, a adoção do Blackwell sublinha o papel central da Nvidia na construção da infraestrutura de IA.

Os segmentos de gaming e robótica da Nvidia estão a fortalecer-se

Fora do centro de dados, a receita de gaming da Nvidia atingiu 4,3 mil milhões, um aumento de 49% ano a ano e acima das expectativas. A empresa também destacou GPUs otimizadas para executar modelos OpenAI em PCs, ampliando o seu alcance na IA para consumidores.

A receita de robótica foi de 586 milhões, um aumento de 69%, embora o segmento continue relativamente pequeno. Entretanto, o conselho da Nvidia autorizou um novo programa de recompra de ações de 60 mil milhões, sinalizando confiança na trajetória de crescimento a longo prazo.

Pressões sobre a valorização da Nvidia

Apesar dos lucros recorde e da orientação revista em alta, a reação das ações destaca os desafios de uma valorização superior a 4 biliões. Desde o início do boom da IA generativa em 2023, a Nvidia registou nove trimestres consecutivos com crescimento de receita superior a 50%.

No entanto, este trimestre marcou o seu crescimento mais lento desde o início do ano fiscal 2024. Com expectativas elevadíssimas, até um pequeno desvio na receita do centro de dados foi suficiente para provocar uma retração.

A dinâmica é clara: a Nvidia está a executar quase na perfeição, mas os investidores exigem novos catalisadores para justificar a sua capitalização de mercado. O marco dos 5 biliões parece ao alcance, mas apenas se o crescimento acelerar além do já precificado.

Análise técnica da Nvidia

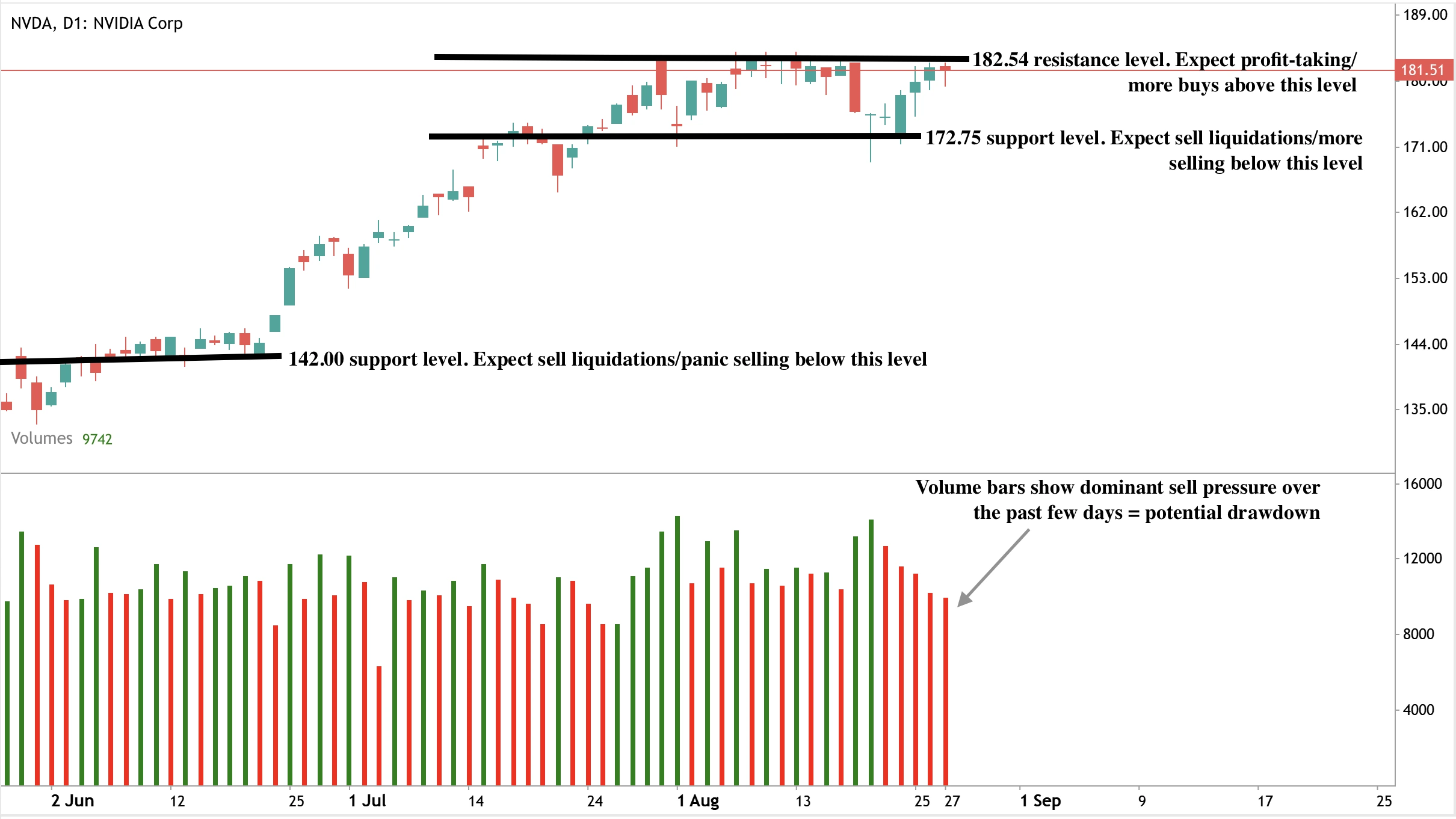

No momento da redação, o preço da ação está quase a tocar um nível de resistência, sugerindo uma possível correção. As barras de volume mostram pressão dominante de venda com pouca reação dos compradores - o que reforça a narrativa baixista. Caso a correção se materialize, os preços podem cair em direção ao nível de suporte de 172,75 dólares. Se houver uma queda surpreendente, os preços podem ser mantidos ainda mais baixos no nível de suporte de 142,00 dólares. A resistência mantém-se no nível de preço de 182,54 dólares.

Cenários de ação do preço

- Caso otimista: Aprovações na China permitem vendas do H20, que adicionarão 2–5 mil milhões por trimestre e aproximarão a Nvidia dos 5 biliões.

- Caso pessimista: Preocupações com a valorização e desaceleração do crescimento mantêm a ação sob pressão.

- Caso neutro: As ações consolidam enquanto os investidores aguardam clareza sobre a China e a política regulatória.

Implicações para o investimento

A Nvidia continua a ser o jogador mais importante na infraestrutura global de IA, com os chips Blackwell e a procura hyperscale a suportar o crescimento. Mas com uma valorização de 4,3 biliões, a margem de erro é pequena. A China representa tanto a maior oportunidade de valorização como o fator de risco mais volátil.

Para os traders, o cenário aponta para volatilidade. As recompras e a liderança em produtos oferecem uma almofada, mas sem progressos na China, a ação poderá permanecer limitada. Os investidores a longo prazo devem decidir se o papel incomparável da Nvidia na IA justifica o prémio, ou se a ação já está precificada demasiado à frente da realidade.

Perguntas frequentes

Porque é que a ação caiu apesar dos resultados fortes?

As ações da Nvidia caíram após a receita do centro de dados do 2.º trimestre ter ficado abaixo das expectativas, levantando novas dúvidas sobre o ritmo da procura por IA.

Qual o papel da China no futuro da Nvidia?

A China poderá adicionar entre 2 e 5 mil milhões em vendas trimestrais, mas as aprovações regulatórias e os riscos políticos tornam o calendário altamente incerto.

Quão importante é o Blackwell?

O Blackwell já representa 70% da receita do centro de dados e está a acelerar rapidamente, reforçando a liderança da Nvidia fora da China.

O que a divergência de políticas e a política significam para o EUR USD em setembro de 2025

Muitos preveem que o EUR USD entrará em setembro num momento crítico, enquanto os traders ponderam a divergência de políticas entre o Federal Reserve e o Banco Central Europeu, juntamente com o aumento do risco político na Europa.

Muitos preveem que o EUR USD entrará em setembro num momento crítico, enquanto os traders ponderam a divergência de políticas entre o Federal Reserve e o Banco Central Europeu, juntamente com o aumento do risco político na Europa. Com base em dados recentes, o par recuou após a valorização pós-Jackson Hole da semana passada, com o euro pressionado pela turbulência política francesa, enquanto o dólar encontra suporte de curto prazo em rendimentos mais elevados. A questão chave é se os dados e as reuniões dos bancos centrais de setembro confirmarão uma recuperação sustentada para o euro ou prolongarão o domínio do dólar.

Principais conclusões

- Espera-se que o Fed corte as taxas a 17 de setembro de 4,50 para 4,25 devido ao agravamento da fraqueza no mercado de trabalho.

- O BCE deverá manter a taxa de depósito em 2,00 a 10 de setembro, com a inflação de volta à meta.

- A incerteza política em França aumenta a pressão sobre o euro antes da votação de confiança a 9 de setembro.

- EUR USD a negociar perto de 1,1630 com volatilidade comprimida antes das divulgações de dados.

- O risco de ruptura aumenta, pois as reuniões e dados de setembro podem realinhar as expectativas de taxas.

Diferença das taxas de juro Fed e BCE

A posição atual do BCE reflete a estabilização da inflação e uma perspetiva económica mais equilibrada. O índice de preços ao consumidor de julho mostrou um aumento anual de 2%, perfeitamente alinhado com a meta do BCE.

Isto representa uma melhoria significativa em relação ao pico de inflação de 2022–2023, quando o IPC da zona euro ultrapassou os 8% e forçou aumentos agressivos.

Em Jackson Hole, Christine Lagarde enfatizou que o BCE monitorará de perto os indicadores económicos em vez de se comprometer com um aperto adicional. Ela apontou fatores como migração, apoio aos mercados de trabalho e crescimento salarial estável como razões pelas quais a economia da zona euro permanece estável apesar das taxas elevadas.

Os mercados agora veem uma probabilidade de 87% de manutenção na reunião de 10 de setembro.

Espera-se amplamente que a taxa de depósito se mantenha em 2,00, com o BCE a sinalizar essencialmente que a política não é nem restritiva nem acomodativa – uma postura de espera. Para os traders, isto significa que o euro não tem um catalisador imediato impulsionado por taxas, deixando o foco claramente nos fatores externos como o Fed.

Decisão de corte da taxa do Fed

O contraste com o Federal Reserve é marcante. O mercado de trabalho dos EUA, antes um pilar de força, mostra fissuras visíveis.

O relatório de empregos não agrícolas de julho adicionou apenas 73.000 postos, muito abaixo da média de mais de 200.000 observada em 2023–24. O desemprego subiu para 4,2% e o crescimento salarial desacelerou.

Jerome Powell reconheceu esta desaceleração em Jackson Hole, marcando sua primeira grande mudança de tom este ano. Ele notou que a inflação parece “mais contida” e que a prioridade do Fed agora é o emprego e a sustentação do crescimento.

Esta mudança prepara o terreno para um possível corte de taxa a 17 de setembro, com o CME FedWatch mostrando uma probabilidade de 87% de redução para 4,25%. Se confirmado, seria o primeiro corte do ciclo de 2025 – um ponto de viragem importante na política.

Para o EUR USD, isso estreitaria a diferença das taxas de juro que tem apoiado o dólar nos últimos dois anos. A questão de curto prazo é se o Fed agirá de forma agressiva em setembro ou adotará um caminho mais lento e gradual.

Risco político francês para o euro

No lado europeu, a política acrescenta uma camada de complicação. O Primeiro-Ministro François Bayrou enfrenta uma votação de confiança a 9 de setembro, com os partidos da oposição unidos contra o seu plano orçamental de 44 mil milhões de euros. A falha em aprovar a votação ameaçaria a estabilidade do seu governo minoritário, potencialmente forçando negociações de coligação ou até novas eleições.

Os mercados reagiram rapidamente: o CAC 40 caiu 1,7% no início desta semana e os spreads dos títulos franceses alargaram-se face aos Bunds alemães. A instabilidade política pesa diretamente sobre o euro ao minar a confiança dos investidores nos ativos europeus num momento em que o BCE tenta projetar estabilidade.

Esta dinâmica contrasta com os EUA, onde o risco político surgiu na forma da independência do banco central. A demissão pelo Presidente Donald Trump da Governadora do Fed Lisa Cook devido a alegações relacionadas com hipotecas levantou preocupações sobre interferência política na política monetária. Embora o dólar inicialmente tenha ignorado isto, a credibilidade institucional pode tornar-se um obstáculo a médio prazo se a independência for vista como comprometida.

Volatilidade do EUR USD: fatores a observar

Setembro está repleto de divulgações de dados que moldarão as expectativas de taxas:

- Esta semana:

- Confiança do consumidor dos EUA (esperada em 98, acima dos 97 de julho).

- Índice de preços das casas e encomendas de bens duradouros para insights sobre investimento doméstico e empresarial.

- Índice de manufatura do Richmond Fed para atividade regional.

- PIB (segunda estimativa) para o impulso do crescimento do 2º trimestre.

- Relatório de inflação PCE, a medida preferida do Fed, para confirmar se as pressões de preços estão a diminuir.

- Confiança do consumidor dos EUA (esperada em 98, acima dos 97 de julho).

- Próxima semana:

- Empregos não agrícolas de agosto. Outro resultado fraco confirmaria as expectativas de corte.

- Empregos não agrícolas de agosto. Outro resultado fraco confirmaria as expectativas de corte.

- Semana seguinte:

- Dados do IPC pouco antes da reunião do Fed, cruciais para avaliar a trajetória da inflação.

- Dados do IPC pouco antes da reunião do Fed, cruciais para avaliar a trajetória da inflação.

Cada divulgação tem o potencial de alterar o EUR USD. Uma confiança do consumidor ou PIB mais fortes poderia reduzir a urgência dos cortes do Fed, enquanto dados fracos fariam o contrário.

Impacto no mercado e cenários

- Cenário otimista para o euro: Fed corta as taxas em setembro, BCE mantém-se estável. A diferença de rendimentos estreita, elevando o EUR USD dos seus mínimos.

- Cenário otimista para o dólar: Dados dos EUA surpreendem positivamente e o Fed adia cortes. O dólar mantém-se forte enquanto o euro luta com a política.

- Cenário misto: Fed corta, mas a turbulência política francesa intensifica-se, compensando ganhos e mantendo o EUR USD numa faixa limitada.

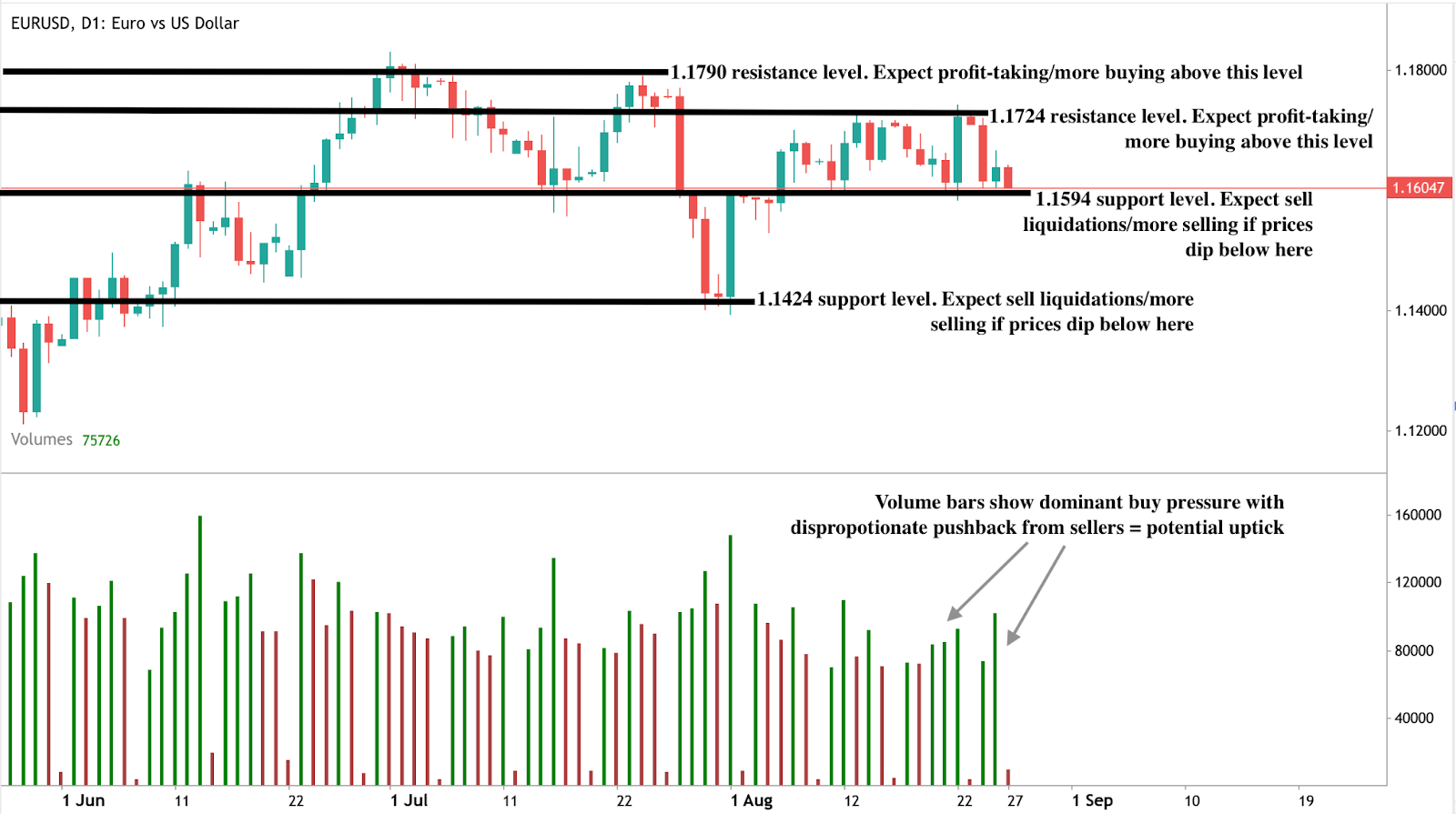

Por agora, o EUR USD negocia perto de 1,1607, um nível que reflete hesitação em vez de convicção. Os traders posicionam-se de forma leve até que os eventos de setembro forneçam direção.

Perspetiva técnica do Euro Dólar

Tecnicamente, o EUR USD está a consolidar após recuar dos máximos da semana passada. O suporte está a formar-se em torno de 1,1594, um nível que se manteve em vendas anteriores. Uma quebra sustentada para baixo poderia abrir caminho para 1,1424. Na subida, a resistência situa-se perto de 1,1724 e 1,1790, que coincide com o pico da recente valorização.

Os indicadores de momentum sugerem que a volatilidade está comprimida, com os traders à espera de um catalisador. Assim que os dados e reuniões de setembro ocorrerem, é provável uma ruptura em qualquer direção.

Implicações para o investimento

Para os traders, o EUR USD está num padrão de espera, mas a volatilidade está a aumentar. Estratégias de curto prazo podem focar-se na negociação em faixa entre 1,16 e 1,18 até à chegada de grandes divulgações de dados. O posicionamento de médio prazo deve preparar-se para dois cenários:

- O euro recupera se o Fed cortar e o BCE mantiver, estreitando o diferencial de rendimentos.

- Resiliência do dólar se os dados dos EUA forem mais fortes do que o esperado, adiando o afrouxamento do Fed.

A política francesa acrescenta mais incerteza, o que significa que setembro pode ser decisivo para o EUR USD. Os traders devem esperar que a calma do final de agosto dê lugar a uma maior volatilidade à medida que a divergência de políticas e a política colidem.

Lamentamos, mas não encontrámos resultados correspondentes .

Sugestões de pesquisa:

- Verifique a grafia e tente novamente

- Tentar outra palavra-chave