Perspetivas de crescimento da Nvidia e o caminho para uma valorização de 5 biliões de dólares

Segundo alguns analistas, é improvável que a Nvidia detenha o título de primeira gigante de Wall Street a atingir 5 biliões de dólares. A valorização da empresa já ultrapassou os 4 biliões, e embora os resultados trimestrais continuem a superar as previsões, a reação do mercado mostra que os investidores questionam quanto potencial de valorização ainda resta. Alguns analistas ainda veem a Nvidia a atingir 5 biliões até 2026, mas o caminho à frente parece cada vez mais dependente de saber se a procura por IA pode manter o ritmo atual.

Principais conclusões

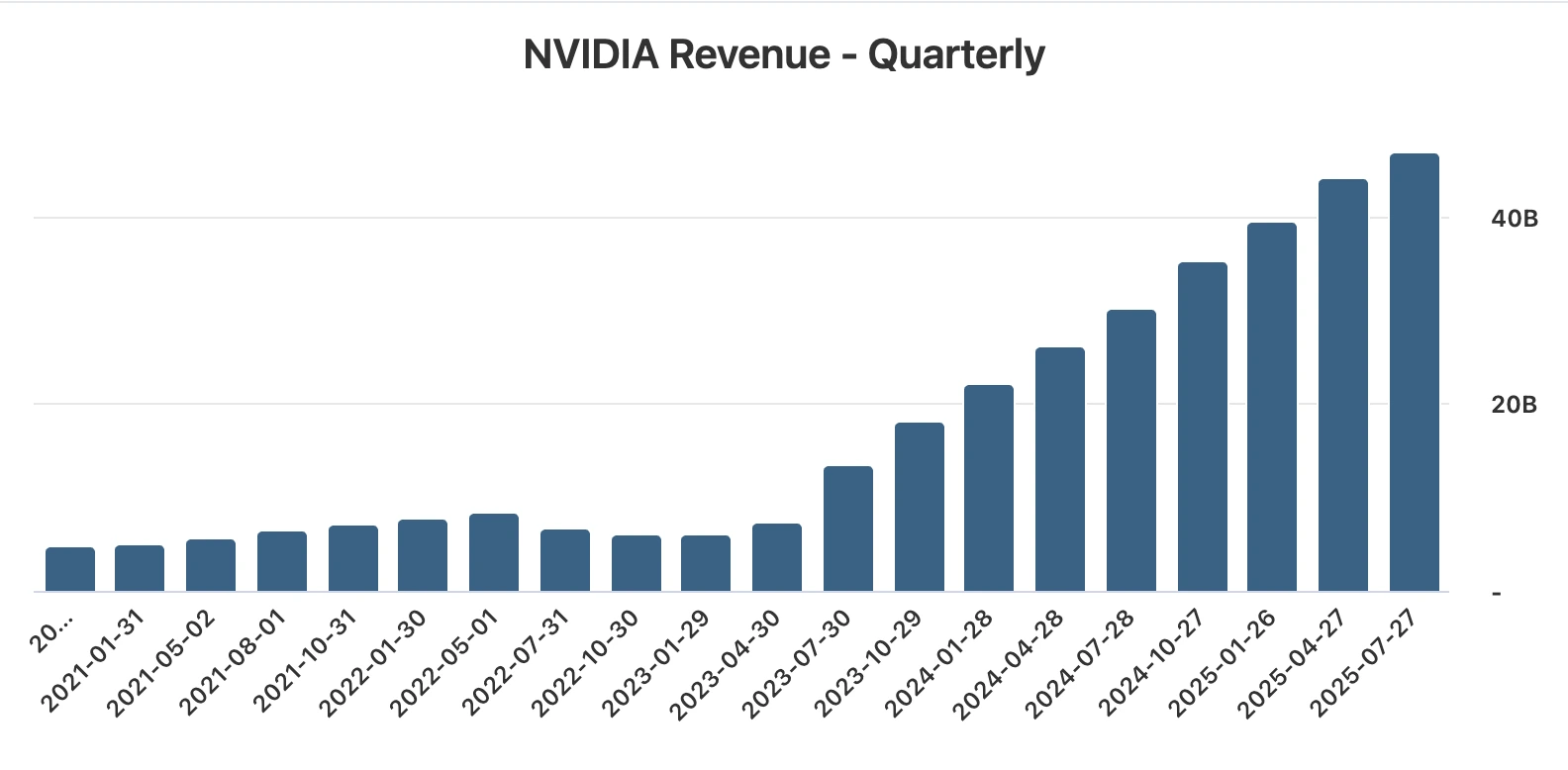

- Receita do 2.º trimestre de 46,7 mil milhões de dólares contra 46,2 mil milhões esperados, BPA de 1,05 dólares contra 1,01 esperado.

- Lucro líquido aumentou 59% em termos anuais para 26,4 mil milhões de dólares.

- Receita do centro de dados de 41,1 mil milhões ligeiramente abaixo das estimativas, caindo 1% sequencialmente devido à ausência de vendas do H20.

- Orientação para o 3.º trimestre de 54 mil milhões ±2% não inclui quaisquer envios do H20 para a China.

- A Nvidia aprovou um programa de recompra de ações de 60 mil milhões, com 9,7 mil milhões já gastos no 2.º trimestre.

Questão dos chips Nvidia na China: Será a China a incógnita do crescimento?

O trimestre extraordinário da Nvidia foi alcançado sem qualquer contribuição da China, já que a empresa não registou vendas dos seus processadores H20 no mercado. Estes chips, especificamente desenhados para cumprir as restrições de exportação dos EUA, tornaram-se centrais no debate sobre o crescimento da Nvidia.

Os analistas estimam que, se forem concedidas aprovações, os envios poderão adicionar entre 2 e 5 mil milhões de dólares em receita por trimestre, representando um aumento significativo de 4 a 10% na receita total. O contexto geopolítico torna esta oportunidade altamente incerta.

A administração Trump proibiu inicialmente as vendas dos chips da Nvidia para a China em abril, reverteu a decisão em julho e depois introduziu uma taxa de 15% sobre as vendas em agosto. Trump também ameaçou uma tarifa de 100% sobre semicondutores não fabricados nos EUA, embora a Nvidia provavelmente esteja isenta.

Por outro lado, Pequim advertiu as empresas domésticas contra o uso dos chips da Nvidia, citando alegados riscos de segurança. A Nvidia negou as alegações e afirmou estar a trabalhar com as autoridades chinesas para as resolver.

O próprio H20 já causou uma tensão financeira significativa. A Nvidia incorreu em 4,5 mil milhões de dólares em baixas relacionadas com o chip e disse anteriormente que poderia ter acrescentado até 8 mil milhões de dólares à receita do 2.º trimestre se as vendas tivessem sido permitidas.

Segundo a CFO Colette Kress, a empresa poderia enviar entre 2 e 5 mil milhões de dólares em receita do H20 durante o trimestre atual, se o ambiente geopolítico permitir. Em suma, a China é tanto o maior motor de crescimento por explorar da Nvidia como o seu risco mais imprevisível.

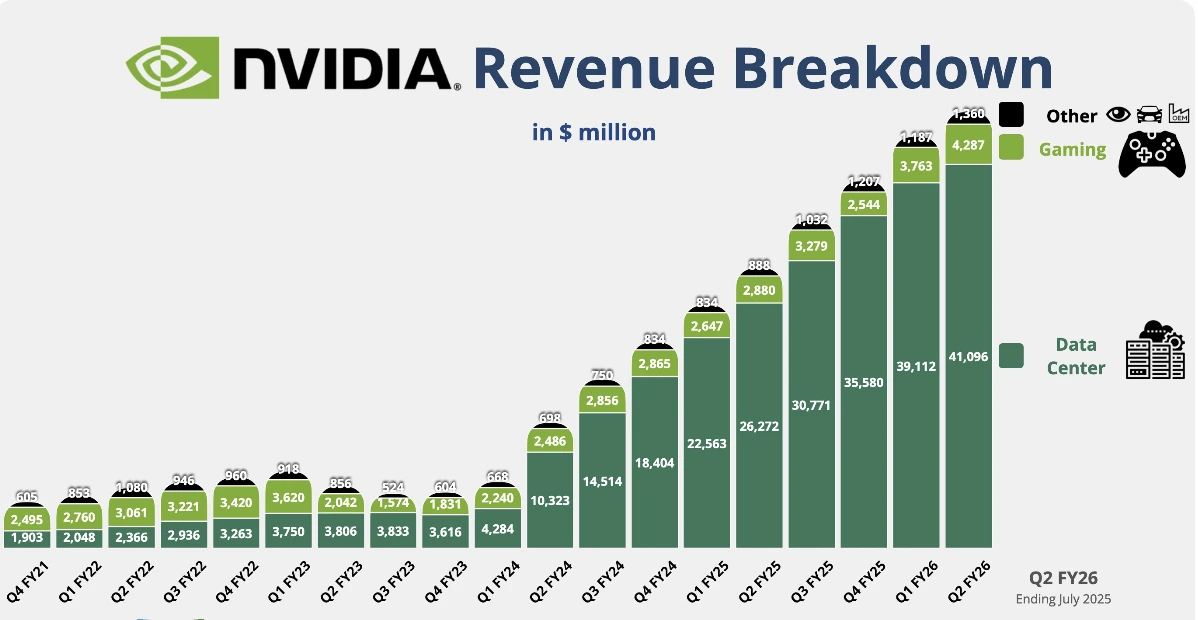

Receita do centro de dados da Nvidia e aceleração do Blackwell

A receita do centro de dados da Nvidia aumentou 56% ano a ano para 41,1 mil milhões de dólares, embora tenha ficado 200 milhões abaixo das estimativas consensuais.

O declínio sequencial refletiu a perda das vendas do H20, mas a divisão continua a ser a maior e mais importante da Nvidia. A receita foi de 33,8 mil milhões, uma queda de 1% trimestre a trimestre, enquanto as vendas de redes quase duplicaram em relação ao ano anterior para 7,3 mil milhões.

A verdadeira história é a aceleração da plataforma Blackwell da Nvidia. O CEO Jensen Huang confirmou que a produção está “a acelerar a todo o vapor” e a procura é “extraordinária.” Os chips Blackwell já representam cerca de 70% da receita do centro de dados, com vendas a subir 17% sequencialmente.

Com hyperscalers como Amazon, Microsoft, Alphabet e Meta a constituírem metade do negócio do centro de dados da Nvidia, a adoção do Blackwell sublinha o papel central da Nvidia na construção da infraestrutura de IA.

Os segmentos de gaming e robótica da Nvidia estão a fortalecer-se

Fora do centro de dados, a receita de gaming da Nvidia atingiu 4,3 mil milhões, um aumento de 49% ano a ano e acima das expectativas. A empresa também destacou GPUs otimizadas para executar modelos OpenAI em PCs, ampliando o seu alcance na IA para consumidores.

A receita de robótica foi de 586 milhões, um aumento de 69%, embora o segmento continue relativamente pequeno. Entretanto, o conselho da Nvidia autorizou um novo programa de recompra de ações de 60 mil milhões, sinalizando confiança na trajetória de crescimento a longo prazo.

Pressões sobre a valorização da Nvidia

Apesar dos lucros recorde e da orientação revista em alta, a reação das ações destaca os desafios de uma valorização superior a 4 biliões. Desde o início do boom da IA generativa em 2023, a Nvidia registou nove trimestres consecutivos com crescimento de receita superior a 50%.

No entanto, este trimestre marcou o seu crescimento mais lento desde o início do ano fiscal 2024. Com expectativas elevadíssimas, até um pequeno desvio na receita do centro de dados foi suficiente para provocar uma retração.

A dinâmica é clara: a Nvidia está a executar quase na perfeição, mas os investidores exigem novos catalisadores para justificar a sua capitalização de mercado. O marco dos 5 biliões parece ao alcance, mas apenas se o crescimento acelerar além do já precificado.

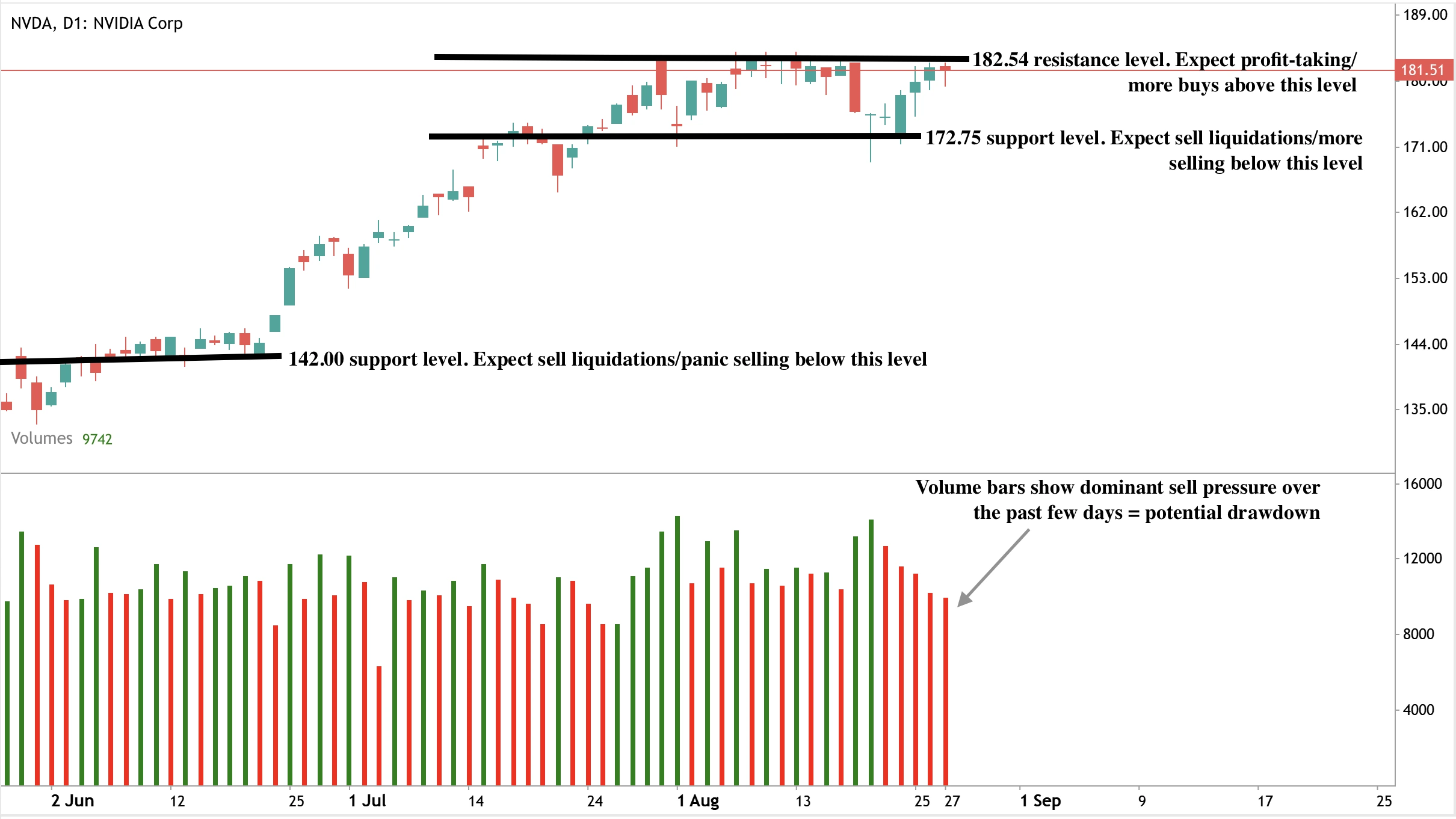

Análise técnica da Nvidia

No momento da redação, o preço da ação está quase a tocar um nível de resistência, sugerindo uma possível correção. As barras de volume mostram pressão dominante de venda com pouca reação dos compradores - o que reforça a narrativa baixista. Caso a correção se materialize, os preços podem cair em direção ao nível de suporte de 172,75 dólares. Se houver uma queda surpreendente, os preços podem ser mantidos ainda mais baixos no nível de suporte de 142,00 dólares. A resistência mantém-se no nível de preço de 182,54 dólares.

Cenários de ação do preço

- Caso otimista: Aprovações na China permitem vendas do H20, que adicionarão 2–5 mil milhões por trimestre e aproximarão a Nvidia dos 5 biliões.

- Caso pessimista: Preocupações com a valorização e desaceleração do crescimento mantêm a ação sob pressão.

- Caso neutro: As ações consolidam enquanto os investidores aguardam clareza sobre a China e a política regulatória.

Implicações para o investimento

A Nvidia continua a ser o jogador mais importante na infraestrutura global de IA, com os chips Blackwell e a procura hyperscale a suportar o crescimento. Mas com uma valorização de 4,3 biliões, a margem de erro é pequena. A China representa tanto a maior oportunidade de valorização como o fator de risco mais volátil.

Para os traders, o cenário aponta para volatilidade. As recompras e a liderança em produtos oferecem uma almofada, mas sem progressos na China, a ação poderá permanecer limitada. Os investidores a longo prazo devem decidir se o papel incomparável da Nvidia na IA justifica o prémio, ou se a ação já está precificada demasiado à frente da realidade.

Perguntas frequentes

Porque é que a ação caiu apesar dos resultados fortes?

As ações da Nvidia caíram após a receita do centro de dados do 2.º trimestre ter ficado abaixo das expectativas, levantando novas dúvidas sobre o ritmo da procura por IA.

Qual o papel da China no futuro da Nvidia?

A China poderá adicionar entre 2 e 5 mil milhões em vendas trimestrais, mas as aprovações regulatórias e os riscos políticos tornam o calendário altamente incerto.

Quão importante é o Blackwell?

O Blackwell já representa 70% da receita do centro de dados e está a acelerar rapidamente, reforçando a liderança da Nvidia fora da China.

Aviso legal:

Os valores de desempenho citados não garantem resultados futuros.