A compra de ouro pelos bancos centrais sustentará a sua valorização à medida que a dependência do dólar diminui?

Sim, a procura dos bancos centrais é uma força poderosa que molda a trajetória de longo prazo do ouro, à medida que os países diversificam as reservas afastando-se do dólar dos EUA e reforçam uma tendência de desdolarização. Esta compra constante do setor oficial fornece uma base sólida para os preços, atuando como uma rede de segurança mesmo em condições voláteis. Ao mesmo tempo, a perspetiva a curto prazo depende de variáveis em mudança — desde decisões de política do Federal Reserve e força do dólar até tensões geopolíticas mais amplas — que determinarão se o ouro pode ultrapassar a resistência crítica dos 3.450 dólares ou permanecer limitado abaixo dela.

Principais conclusões

- Os bancos centrais estrangeiros detêm agora mais ouro do que os Treasury dos EUA, pela primeira vez desde a década de 1990.

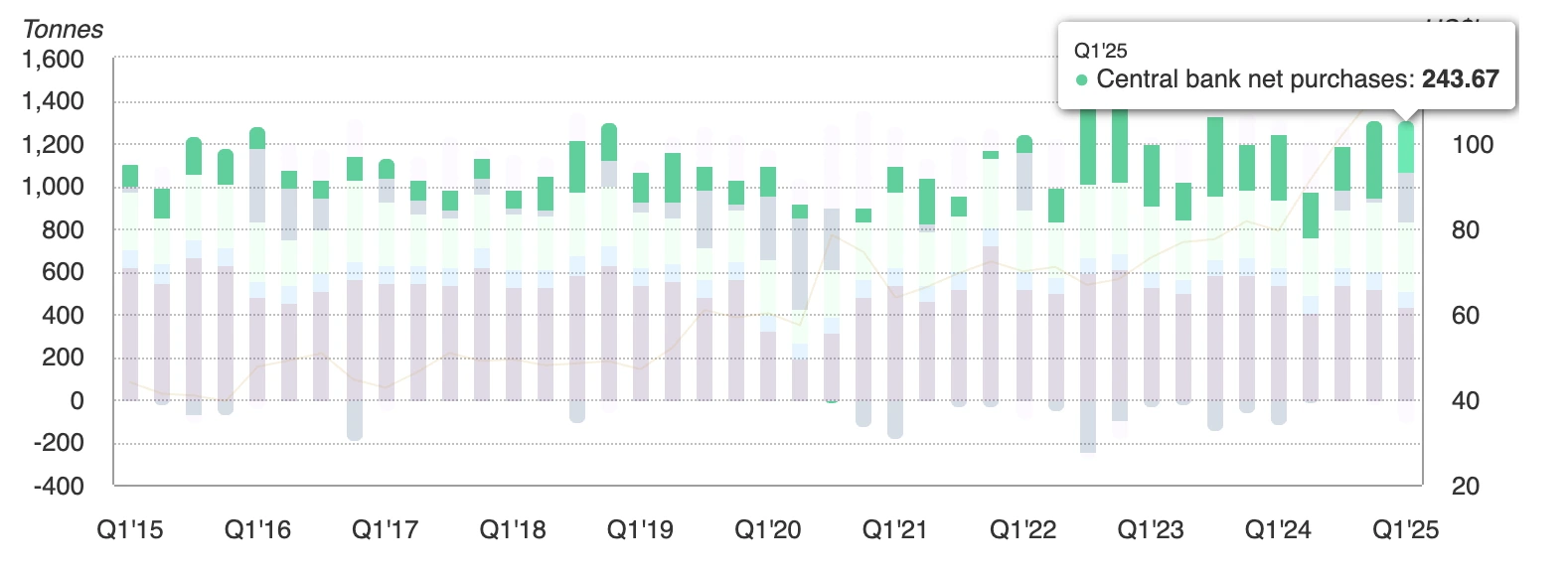

- A procura global de ouro do setor oficial atingiu 244 toneladas métricas no primeiro trimestre de 2025, muito acima da média dos últimos cinco anos.

- Os ETFs lastreados em ouro atraíram entradas de 38 mil milhões de dólares no primeiro semestre de 2025, após saídas de 15 mil milhões em 2024.

- A compra a retalho na Índia e na China está a disparar, à medida que as famílias transferem poupanças para o ouro.

- A ASEAN e os BRICS estão a formalizar sistemas de liquidação de comércio em moeda local para reduzir o uso do dólar.

- A quota do dólar nas reservas caiu para menos de 47%, enquanto a quota do ouro está a subir para perto dos 20%.

- Preocupações com a independência do Fed e elevadas probabilidades de corte de taxas em setembro estão a impulsionar ainda mais a procura por ativos sem rendimento.

Compra de ouro pelos bancos centrais e o seu retorno como âncora de reserva

Os dados mais recentes do World Gold Council mostram que os bancos centrais compraram 244 toneladas de ouro no primeiro trimestre de 2025, o trimestre inicial mais forte em anos.

O ouro representa agora quase um quarto do total das entradas anuais, a maior proporção desde o final da década de 1960.

Esta mudança não está confinada a uma região. As compras são geograficamente amplas — da China e Índia ao Médio Oriente e América Latina — sublinhando como os bancos centrais estão a reequilibrar-se afastando-se dos ativos denominados em dólares. A apreensão das reservas da Rússia em 2022 acelerou esta reconsideração, destacando o risco político embutido na posse de Treasury.

A tendência de desdolarização passa da retórica à política

Durante anos, a desdolarização foi uma palavra da moda. Em 2025, tornou-se política.

O Plano Estratégico da ASEAN para 2026–30 prioriza a liquidação do comércio em moeda local para bens e investimentos. Analistas do Bank of America estimam que isto poderá reduzir a faturação em dólares no bloco em 15% dentro de cinco anos.

As economias dos BRICS também estão a expandir as suas redes de pagamentos transfronteiriços, incluindo acordos de swap de moedas e plataformas de liquidação que evitam o dólar.

Estas iniciativas são reforçadas por fatores políticos, como a postura protecionista de Trump que está a inquietar parceiros comerciais, enquanto a instrumentalização dos ativos em dólares — sanções e apreensões de reservas — tem levado os decisores a diversificar mais rapidamente.

Pesquisas académicas sugerem que, uma vez que o custo percebido de manter dólares ultrapassa um limiar, a diversificação torna-se auto-reforçadora. Esse limiar pode estar próximo, com alguns analistas a preverem que a quota do dólar nas reservas poderá cair abaixo de 50% na próxima década — face a mais de 70% no início do século.

Renascimento das entradas em ETFs de ouro à medida que a confiança muda

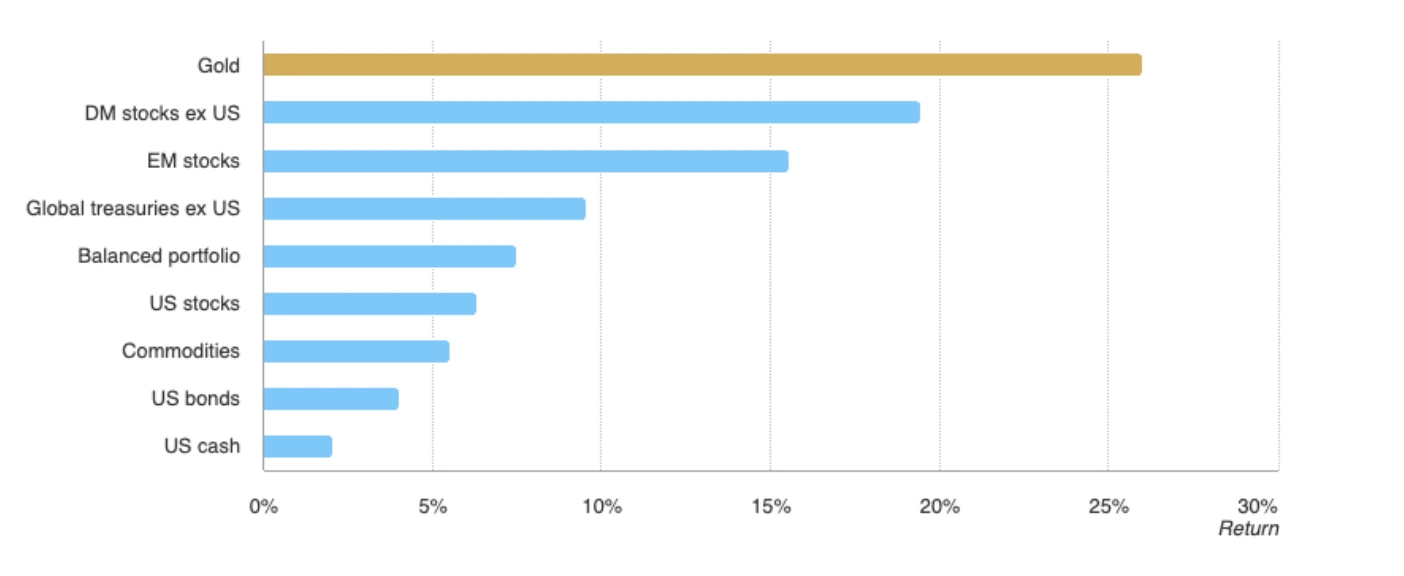

O ouro superou o MSCI World Index e o Bloomberg Aggregate Bond Index em 2025, bem como as principais classes globais de ativos, estendendo o seu papel para além de uma proteção contra o dólar para uma base de confiança global.

Após dois anos lentos, os ETFs globais de ouro registaram entradas de quase 38 mil milhões de dólares no primeiro semestre de 2025, equivalentes a 322 toneladas, marcando o início de ano mais forte desde 2020. As famílias indianas e chinesas também estão a comprar ouro físico em níveis recorde, vendo-o como um depósito de valor fiável face à volatilidade das moedas locais.

Se esta tendência se espalhar para além da Ásia, os preços à vista poderão ultrapassar os 3.400 dólares em direção aos 3.450 e além. Entretanto, a tradicional relação inversa entre o ouro e o Dollar Index continua a manter-se, com a fraqueza do dólar a reforçar a força do metal precioso.

A política do Fed alimenta a valorização

A valorização do ouro também está a ser alimentada pela instabilidade política em Washington. A tentativa do presidente Trump de despedir a governadora do Fed Lisa Cook desencadeou um impasse legal que levantou novas dúvidas sobre a independência do Federal Reserve.

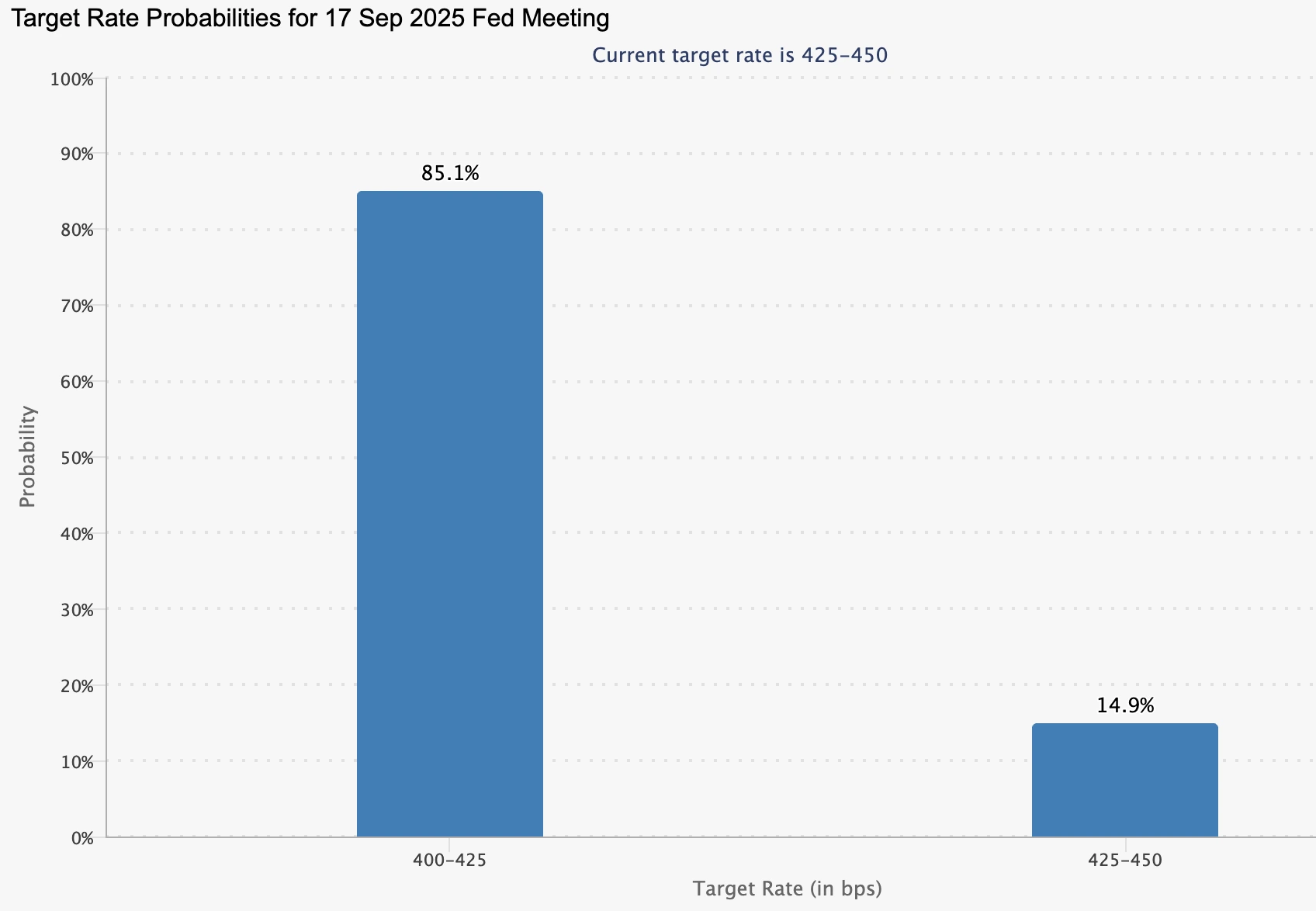

Os mercados estão agora a precificar uma probabilidade de 85% de corte das taxas em setembro, acima dos 84,7% de uma semana antes, segundo o CME FedWatch.

O presidente Powell reconheceu algum arrefecimento do mercado laboral, embora se mantenha cauteloso quanto ao impacto inflacionário das políticas de Trump.

Taxas de juro mais baixas reduzem o custo de oportunidade de manter ouro, reforçando a procura dos bancos centrais e do retalho. Entretanto, o dólar recuou face a expectativas de taxas mais baixas, impulsionando ainda mais o metal precioso.

Ouro nos 3.400 dólares - momento de impulso ou exaustão

A resiliência do ouro em torno do nível dos 3.400 dólares criou um momento decisivo. A perspetiva divide-se em dois caminhos claros:

- Fatores otimistas

- A procura dos bancos centrais e dos ETFs é estrutural, não cíclica.

- As políticas de desdolarização estão a ancorar fluxos de longo prazo.

- As apostas num corte das taxas pelo Fed em setembro mantêm-se elevadas, reduzindo o custo de oportunidade de manter ouro.

- A procura dos bancos centrais e dos ETFs é estrutural, não cíclica.

- Riscos pessimistas

- O PIB dos EUA cresceu 3,3% no 2º trimestre de 2025, mostrando resiliência económica.

- A inflação mantém-se acima da meta, o que pode desacelerar ou limitar o alívio do Fed.

- Um fortalecimento do dólar poderia travar o impulso abaixo da resistência dos 3.450 dólares.

- O PIB dos EUA cresceu 3,3% no 2º trimestre de 2025, mostrando resiliência económica.

Análises técnicas do ouro

No momento da redação, o ouro recuou do seu máximo mensal próximo de um nível de resistência — sugerindo uma possível reversão. Contudo, as barras de volume mostram uma pressão dominante de compra com pouca resistência dos vendedores, sugerindo uma possível nova subida. Se os preços se estenderem para cima, poderão enfrentar resistência ao nível dos 3.440 dólares. Por outro lado, se o impulso diminuir, o ouro poderá encontrar suporte nos 3.350 e 3.313 dólares, que agora formam pisos-chave para os traders acompanharem.

Perspetivas de mercado e cenários de preços

Se a procura dos bancos centrais e dos ETFs se mantiver firme, uma quebra acima dos 3.450 dólares poderá desencadear uma nova vaga de compras técnicas, abrindo caminho para máximos históricos. Por outro lado, se o Fed se contiver na flexibilização ou a inflação se mantiver persistente, o ouro poderá consolidar abaixo da resistência e correr o risco de uma retração.

De qualquer forma, o equilíbrio dos riscos favorece preços mais fortes a longo prazo. O declínio estrutural da dominância do dólar não é uma operação de curto prazo, mas uma reorganização do sistema de reservas — com o ouro de volta ao centro.

Implicações para o investimento

Para os investidores, o ouro continua a ser um diversificador de carteira e não uma aposta total. O seu papel está a fortalecer-se à medida que os bancos centrais remodelam as suas reservas e os decisores políticos perseguem estratégias de desdolarização. A curto prazo, os traders acompanharão o nível dos 3.450 dólares como ponto de pivô. A longo prazo, a erosão da primazia do dólar sugere que o renascimento do ouro está longe de terminar.

Perguntas frequentes

Por que razão os bancos centrais estão a comprar mais ouro do que Treasury dos EUA?

Porque os Treasury agora acarretam riscos tanto de mercado como políticos. A apreensão das reservas da Rússia em 2022 mostrou a vulnerabilidade dos ativos em dólares, enquanto o ouro oferece neutralidade, liquidez e nenhum risco de contraparte. Isto torna-o uma âncora mais fiável para as reservas.

O ouro pode ultrapassar os 3.450 dólares?

Sim, mas depende do alinhamento entre a procura dos bancos centrais e a política do Fed. Fortes entradas em ETFs e compras a retalho asiáticas já suportam os preços, e um corte das taxas em setembro poderá ser o catalisador para uma ruptura limpa.

Que riscos podem travar a valorização?

O impulso ascendente pode ser limitado se o crescimento dos EUA se mantiver firme, a inflação se mostrar persistente ou o dólar recuperar. Qualquer um destes fatores dificultaria a manutenção do ouro acima dos 3.450 dólares.

O ouro está a substituir o dólar como ativo de reserva mundial?

Ainda não — o dólar continua a dominar as reservas globais. Mas a sua quota caiu para menos de 47%, enquanto o ouro se aproxima dos 20%, mostrando uma clara mudança para a diversificação. O ouro está a tornar-se um complemento, não um substituto.

Aviso legal:

Os valores de desempenho citados não garantem resultados futuros.