검색 결과

.png)

비트코인의 다음 움직임: 이번 주 금리 인하가 급등을 촉발할까?

비트코인이 $92,000를 향해 회복세를 보이며 중대한 시점에 도달했습니다. 트레이더들은 Federal Reserve의 예상 금리 인하가 시장의 다음 결정적 움직임을 촉발할 수 있을지 저울질하고 있습니다.

비트코인이 $92,000를 향해 회복세를 보이며 중대한 시점에 도달했습니다. 트레이더들은 Federal Reserve의 예상 금리 인하가 시장의 다음 결정적 움직임을 촉발할 수 있을지 저울질하고 있습니다. 12월 $82,000 저점에서의 반등은 10월 $190억 레버리지 청산 이후 심리를 안정시켰지만, 유동성은 여전히 얇고 오더북도 취약한 상태입니다.

금리 인하는 자금 조달 비용을 낮추고 잠자고 있던 위험 선호를 다시 일깨울 수 있지만, 최근 비트코인 가격 움직임은 투자자들이 긴축 정책과 불규칙한 인플레이션 데이터의 여진을 여전히 헤쳐나가고 있음을 시사합니다. 실업수당 청구 예측이 증가하고 양적 긴축이 종료된 지금, 이번 주 결정은 비트코인이 좁은 박스권을 돌파할지, 아니면 유동성이 돌아올 때까지 계속 횡보할지를 가를 수 있습니다.

비트코인 움직임의 동인은?

비트코인은 주말 동안 $90,000선을 회복한 후 약 $91,550까지 상승했으며, 이는 거시경제 기대치의 신중한 변화에 힘입은 것입니다. 트레이더들은 10월 갑작스러운 $190억 레버리지 청산 이후 여전히 신중한 태도를 보이고 있는데, 이로 인해 오더북 깊이가 사라지고 주요 거래소 전반에 구조적 취약성이 드러났습니다.

마켓메이커들은 복귀에 신중을 기하고 있어, 전반적인 위험 선호가 개선되고 있음에도 가격 움직임은 제한적입니다. 12월 1일 양적 긴축 종료는 금리 인하 기대를 더욱 강화시켰으며, 특히 이코노미스트들이 이번 주 신규 실업수당 청구가 3만 건 증가할 것으로 전망하면서 그 기대가 커졌습니다.

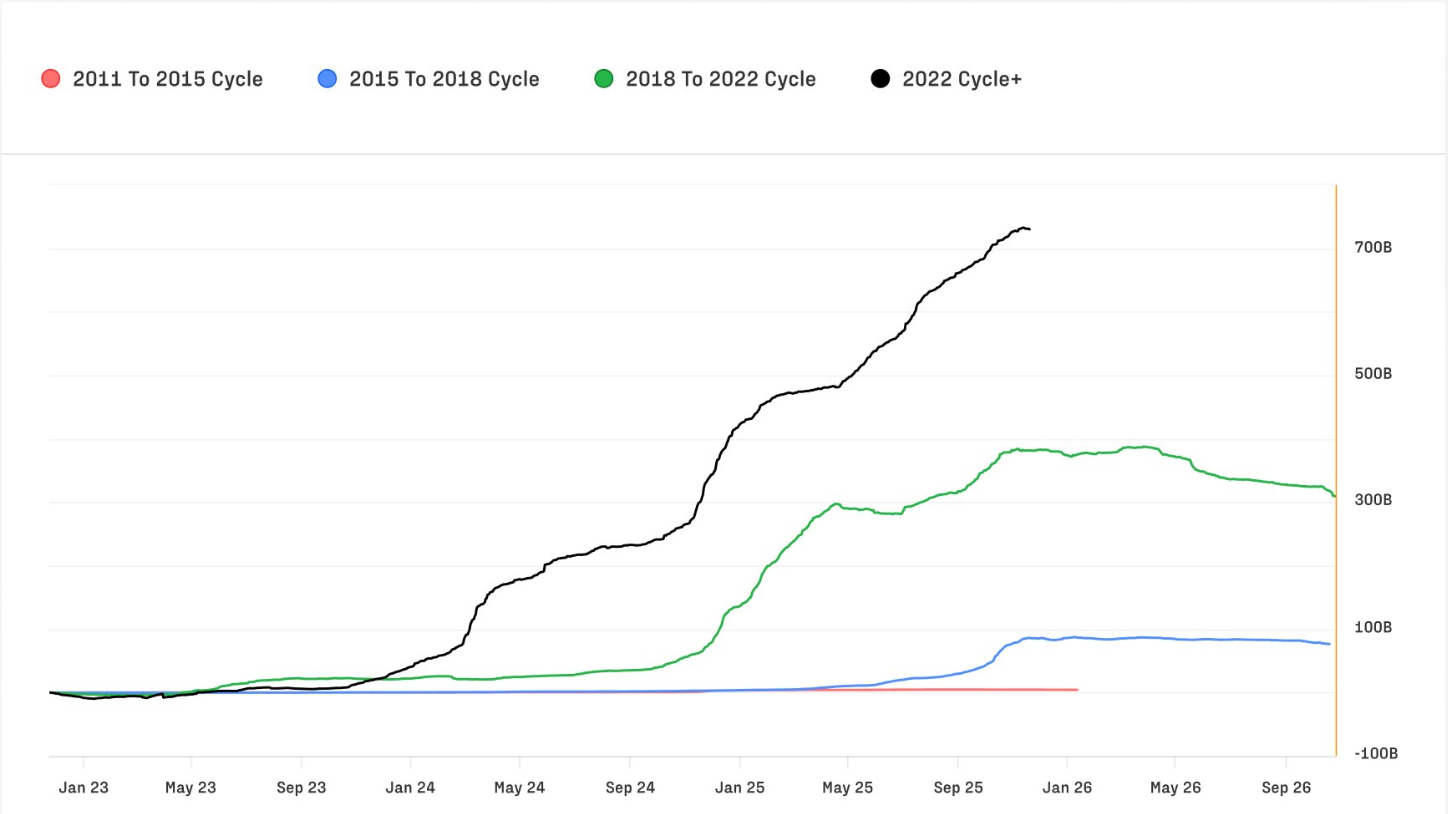

이러한 재정렬은 비트코인으로의 사상 최대 자본 유입이라는 배경 속에서 일어나고 있습니다. Glassnode의 4분기 Digital Assets Report에 따르면 2022–2025년 사이 순유입액은 $7,320억에 달해, 이전 모든 사이클을 합친 것보다 많습니다.

월간 유입액은 10월 거의 $400억까지 정점을 찍은 후 현재 약 $150억으로 둔화됐지만, 구조적으로는 여전히 중요합니다. Realised Cap은 $1.1조로 사상 최고치를 경신하며, 단기 변동성이 줄어드는 와중에도 장기적 신뢰를 보여주고 있습니다.

왜 중요한가

비트코인이 점점 더 기관화됨에 따라, 글로벌 금리 기대치에 대한 민감도도 커졌습니다. Amber Group의 CEO Michael Wu는 금리 가이던스 변화가 “아시아의 크립토 자금 시장에 전통 자산군보다 훨씬 더 빠르게 파급된다”고 지적하며, 자금 조달 스프레드와 차입 비용이 중앙은행 신호에 거의 즉각적으로 반응한다고 설명합니다. 이러한 상관관계 강화로 인해 트레이딩 데스크들은 CeFi와 DeFi 시장 전반에 유동성을 분산시키는 전략적 대응을 하고 있습니다. 이는 변동성 확대와 시장 깊이 약화에 대한 대응입니다.

인플레이션 역학은 또 다른 복잡성을 더합니다. 서비스 인플레이션은 정점에서 다소 진정됐지만 상품보다 여전히 강하고, 주거비는 Fed의 목표치를 상회하고 있습니다. 이러한 불균형한 진전은 중앙은행의 디스인플레이션 노력을 복잡하게 만들고, 향후 금리 인하의 속도와 폭에 대한 시장의 불확실성을 키웁니다.

이러한 불확실성 속에서 금과 은은 급등했지만, 비트코인은 주식보다 유동성 충격에 더 민감해 돌파에 어려움을 겪고 있습니다. Bloomberg의 Mike McGlone은 주식 변동성이 높아질 때 비트코인이 S&P 500보다 종종 저조한 성과를 보인다고 지적하며, 위험 선호 재조정이 계속되고 있음을 언급합니다. 그의 관점은 더 넓은 주제와 일치합니다. 즉, 비트코인의 궤적은 점점 더 크립토 고유 요인보다는 거시경제적 조건에 의해 좌우되고 있습니다.

시장과 투자자에 미치는 영향

10월의 청산 충격은 긴 그림자를 남겼습니다. Merkle Tree Capital의 Ryan McMillin은 “오더북이 완전히 사라진” 시장을 묘사하며, 유동성이 아직 완전히 회복되지 않았다고 설명합니다. 이러한 취약성은 거시경제 데이터 발표의 영향을 증폭시켜, 일중 변동성을 키우고 거래 범위를 좁게 만듭니다. 금리 인하가 발표되더라도, 깊은 유동성의 부재는 초기 랠리를 완화시켜 단번에 돌파하기보다는 점진적 상승으로 이어질 수 있습니다.

기관 포지셔닝은 이러한 역학을 강화합니다. 비트코인 점유율은 2022년 말 38.7%에서 58.3%로 상승했으며, 이는 개인 투기 감소와 함께 더 높은 유동성 자산으로의 전환을 의미합니다. 이더리움 점유율은 12.1%로 하락해, 2022년 Merge 이후 수년간의 부진을 이어가고 있습니다.

스테이블코인은 현재 시장의 8.3%를 차지하며, 특히 신흥 시장에서 중앙화 및 탈중앙화 시장 모두에서 핵심 결제 계층으로 남아 있습니다. 장기 변동성은 84%에서 43%로 감소해, 시장 깊이와 기관 비중이 자산을 안정시키고 있음을 보여줍니다. 단기 변동성은 여전히 크지만 말입니다.

이는 생태계 내에서 회자되는 더 이념적인 내러티브와는 뚜렷이 대조됩니다. Michael Saylor는 지정학적 관점에서 미국이 경쟁국보다 먼저 비트코인을 축적해야 한다고 주장하며, 그렇지 않으면 “코인당 $5천만에 다시 사야 할 것”이라고 경고합니다. 이는 주기적으로 시장의 관심을 끄는 극단적 강세 심리를 반영하지만, 단기 가격 흐름을 좌우하는 거시 및 유동성 요인과는 별개입니다.

전문가 전망

당면한 질문은 금리 인하가 결정적 돌파를 촉발할 수 있느냐는 것입니다. 차입 비용 하락은 일반적으로 위험 선호를 지원하며, 마켓메이커들의 복귀를 유도할 수 있습니다. McMillin은 양적 긴축 종료 이후 이미 시장 여건이 개선되고 있다고 보며, “시장이 랠리할 준비가 됐다”고 평가합니다. 금리 인하가 촉매 역할을 할 수 있다는 것입니다. 그럼에도 많은 데스크들은 유동성 회복에 수개월이 걸릴 수 있음을 경계하며 신중한 태도를 유지합니다. 따라서 금리 인하 이후 랠리는 단번에 폭발하기보다는 단계적으로 전개될 가능성이 높습니다.

장기 지표는 여전히 긍정적입니다. 사상 최대 자본 유입, Realised Cap 상승, 구조적 변동성 하락 등은 과거 사이클보다 더 견고한 시장을 시사합니다. 그러나 비트코인의 다음 단계는 거시 환경의 전개에 달려 있습니다. 트레이더들은 Fed의 정책 성명, 실업수당 청구 데이터, 주식 변동성에 주목하며 지속 가능한 추세가 형성될 수 있을지 가늠할 것입니다. 최근 고점을 돌파할 가능성도 있지만, 이는 유동성 회복과 자금 조달 여건 완화가 지속될 때만 가능합니다. 현재로서는, 비트코인이 $90,000를 다시 돌파한 것은 체제 전환의 시작일 뿐, 확정된 변화는 아니라고 애널리스트들은 평가합니다.

핵심 요약

비트코인이 $90,000를 다시 돌파한 것은 중대한 분기점에서 이루어진 일로, Federal Reserve가 다음 주요 움직임을 결정할 준비를 하고 있습니다. 금리 인하는 랠리를 촉발할 수 있지만, 얇은 유동성과 신중한 마켓메이커들은 초기 반응을 제한할 수 있습니다. 구조적 데이터는 강세를 유지하지만, 시장의 단기 경로는 크립토 고유 모멘텀보다는 거시경제 신호에 달려 있습니다. 다음 단서는 Fed의 발언, 실업수당 청구 추이, 그리고 유동성 회복 속도에서 나올 것입니다.

기술적 분석

작성 시점 기준, 비트코인(BTC/USD)은 약 $91,545에 거래되고 있으며, 핵심 $84,000 지지선 위에서 계속 안정세를 보이고 있습니다. 이 구간은 매우 중요하며, 명확히 하락 돌파할 경우 매도 청산이 촉발되어 하락세가 연장될 수 있습니다. 반대로, BTC는 $105,000와 $116,000에서 저항에 직면해 있는데, 이 구간은 모멘텀이 강해질 경우 트레이더들이 이익 실현이나 FOMO(놓칠까 두려운 심리) 매수의 재개를 기대하는 영역입니다.

가격 움직임은 신중한 회복세를 반영합니다. BTC는 몇 주간의 강한 하락 압력 이후 Bollinger Band 중단에서 머물고 있으며, 이는 확신은 제한적이지만 심리가 개선되고 있음을 보여줍니다. RSI는 49 근처에서 이전 저점 대비 급등해 중간선 위에 위치하고 있습니다. 이는 매도세가 약화되며 모멘텀이 전환되고 있음을 시사하지만, 아직 강한 강세 구간에 진입한 것은 아님을 의미합니다. 추가 상승을 위해서는 시장이 더 높은 저점을 형성하고 $105,000 저항을 향해 압력을 쌓을 수 있느냐가 관건입니다.

화폐 가치 하락 거래가 확산되며 금과 은 급등

금과 은은 단순한 안전자산 랠리를 넘어서는 속도로 상승하고 있습니다.

금과 은은 단순한 안전자산 랠리를 넘어서는 속도로 상승하고 있습니다. 이들의 급등은 이른바 화폐 가치 하락 거래(debasement trade)의 가장 뚜렷한 표현이 되었는데, 이는 정치적 불안정, 확대되는 재정 리스크, 그리고 약세를 보이는 통화가 실질 구매력을 잠식하고 있다고 믿는 투자자들의 움직임을 반영합니다.

은 선물은 올해 두 배로 뛰었고, 금도 60% 이상 상승하며, 실물 자산으로의 대규모 이동이 얼마나 광범위하게 일어나고 있는지를 보여줍니다.

구리 가격이 톤당 $11,400를 돌파하며 사상 최고치를 기록한 것도 이러한 변화에 힘을 실어주고 있지만, 시장이 정책 변동성으로 인해 화폐 가치 자체가 왜곡될 수 있다는 우려를 가장 잘 반영하는 것은 금과 은입니다. 이들의 상승은 공급 제약, 관세 갈등, 그리고 완화적 통화정책 기대감이 복합적으로 작용하면서 앞으로 중요한 시기를 예고하고 있습니다.

금과 은을 끌어올리는 요인은?

금속 랠리의 동력은 최근 몇 달간 경제 환경이 약화되면서 더욱 강해졌습니다. 11월에 32,000개의 일자리가 감소했다는 노동 통계—2020년 이후 처음으로 3개월 연속 고용이 감소한 것—는 미국 경제가 둔화되고 있다는 인식을 강화시켰습니다.

시장에서는 이제 이번 달 25bp(베이시스 포인트) 금리 인하를 예상하고 있으며, 이 변화는 달러를 약세로 만들고 무이자 자산의 매력을 높였습니다. Treasury bill 수익률이 Fed 기준금리 아래로 떨어지면서 정책이 다시 완화적으로 전환되고 있다는 인상을 더했습니다.

이러한 거시적 압력과 더불어, 애널리스트들에 따르면 중요한 구조적 변화도 나타나고 있습니다. 은은 투기적 자금 유입이 아니라, 인도의 10월 수입이 약 6천만 온스로 지난해의 4배에 달하는 등 실물 수요의 급증에 의해 견인되고 있습니다.

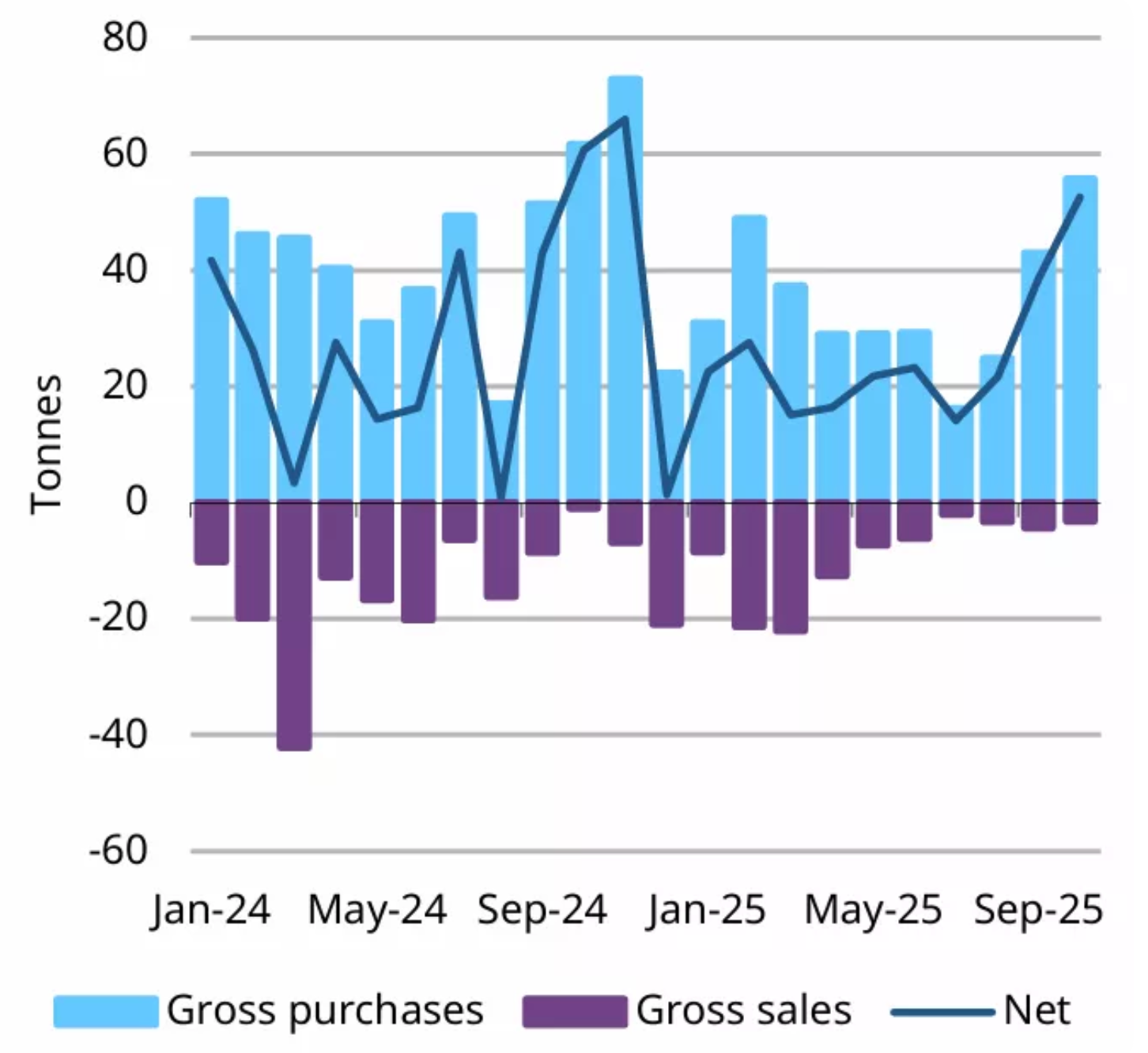

경영진들은 수십 년 만에 처음으로 실물 시장이 가격 방향을 결정하는 시기라고 설명합니다. 금 역시 구조적 상승세를 보이고 있는데, 폴란드와 브라질 등 국가들이 미국 달러에서 벗어나기 위해 10월 한 달 동안 중앙은행이 53톤을 매입했습니다. 두 금속 모두에서 공급 제약이 심화되는 동시에 수요가 가속화되고 있습니다.

왜 중요한가

금과 은의 랠리는 상품 시장을 넘어 주요 통화에 대한 신뢰 약화라는 더 넓은 흐름을 반영하기 때문에 주목받고 있습니다. Bloomberg에 따르면, 미국 달러는 트럼프 대통령 취임 이후 거의 10% 하락했으며, 엔화와 유로 역시 약세를 보이고 있습니다.

투자자들은 관세부터 예산 갈등에 이르기까지 불규칙한 정책 결정이 통화 안정성을 훼손할 수 있다는 점을 점점 더 우려하고 있습니다. 금과 은 같은 실물 자산은 이러한 환경에서 선호되는 헤지 수단이 되었으며, 전통적인 통화 헤지가 충분하지 않은 포트폴리오에 중심을 잡아주고 있습니다.

일부 애널리스트들은 광범위한 화폐 가치 하락 서사에 반박하며, 미국 국채에 대한 지속적인 글로벌 수요가 달러 이탈이 의미 있게 일어나고 있다는 주장과 모순된다고 지적합니다. 한 전략가는 “만약 달러가 진정으로 외면받고 있다면, Treasury 시장이 가장 먼저 그 신호를 보여줄 것”이라고 언급했습니다. 그럼에도 불구하고, 이러한 안도감은 금속에 대한 관심을 막지 못하고 있는데, 이는 금속이 경제 펀더멘털뿐 아니라 정책 실수로부터도 보호해주기 때문입니다.

시장과 투자자에 미치는 영향

은의 급등은 투자자 행동을 변화시키고 있으며, 바와 동전이 점점 거래 자산이 아닌 장기 보유 자산으로 간주되고 있습니다. 미국에서는 지난 15년간 축적된 은의 상당 부분이 시장에 거의 다시 나오지 않아, 산업 수요가 증가함에 따라 만성적인 공급 부족을 초래하고 있습니다. 태양광, 전자, 자동차 산업의 제조업체들은 비용 상승과 공급 부족 위험에 대비해 다년간의 공급 계약을 체결하고 있습니다.

금의 상승은 투자자들이 미국 금리 인하 가능성에 적응함에 따라 통화 및 채권 시장 모두에 영향을 미치고 있습니다. 지난주 강한 고용 지표가 일시적으로 달러를 지지했지만, 대부분의 트레이더들은 금융 여건 약화와 지정학적 리스크 상승이 금에 대한 관심을 지속시킬 것으로 보고 있습니다. 트럼프 전 대통령의 우크라이나 평화 협상 불확실성에 대한 발언은 지정학적 안정성이 여전히 멀었다는 인식을 강화하며, 안전자산 선호를 더욱 부추기고 있습니다.

전문가 전망

대부분의 애널리스트들은 내년 초까지 금과 은이 지지를 받을 것으로 예상하지만, 두 금속 모두 단기적으로는 인플레이션 데이터와 Treasury 수익률에 민감할 수 있습니다. 금요일에 발표가 지연된 미국 PCE 보고서가 중요한 시험대가 될 것입니다. 수치가 높게 나오면 달러가 강세를 보이며 금의 상승세가 일시적으로 제한될 수 있습니다. 그럼에도 불구하고, 정책 방향은 완화 쪽으로 기울고 있어 귀금속을 뒷받침하는 경향이 있습니다.

은의 전망은 5년 연속 심화되는 공급 부족에 의해 뒷받침되고 있으며, 2025년에는 최대 9,500만 온스에 이를 것으로 예상됩니다. 광산 개발에는 10년 이상의 리드타임이 필요하고, 제한된 재활용 능력으로 인해 시장은 추가적인 공급 압박에 노출되어 있습니다. 인도의 수요는 여전히 핵심 변수로 남아 있으며, 현재 수준에서 매수가 지속된다면 시장은 더욱 심각한 공급 부족에 직면할 수 있습니다. 한편, 금은 중앙은행의 지속적인 매입과 고조된 지정학적 불확실성의 수혜를 입을 것으로 전망됩니다.

핵심 요약

금과 은은 통화 불안, 정치적 불안정, 그리고 실물 공급 부족이라는 복합적 요인에 힘입어 상승하고 있습니다. 한때 주변부 아이디어였던 화폐 가치 하락 거래는 이제 예측 불가능한 정책으로부터 보호를 추구하는 투자자들에 의해 주류 자산 배분을 이끌고 있습니다. 은의 공급 부족과 중앙은행의 금 재매입은 이번 랠리에 많은 이들이 예상했던 것보다 더 깊은 기반을 제공하고 있습니다. 인플레이션 데이터와 Fed의 다음 행보가 이 추세가 2026년까지 얼마나 견고하게 이어질지 결정할 것입니다.

금과 은의 기술적 인사이트

작성 시점에서 Gold (XAU/USD)는 $4,223 부근에서 거래되고 있으며, 주요 저항선인 $4,240 바로 아래에서 조정 중입니다. 이 구간과 더 높은 $4,365 저항선은 트레이더들이 보통 차익 실현이나 강한 매수세(FOMO)가 가속화될 경우 추가 매수를 기대하는 구간입니다. 하락 시에는 $4,035와 $3,935가 지지선으로 작용하며, 이 중 하나라도 하회할 경우 매도 청산과 더 깊은 조정 국면이 촉발될 수 있습니다.

전반적으로 가격 흐름은 견조하게 유지되고 있으며, 금은 Bollinger Band 상단 범위 내에서 거래를 이어가고 있습니다. 이는 상승 모멘텀이 둔화되고 있음에도 불구하고 매수세가 여전히 시장을 주도하고 있음을 시사합니다. 최근 캔들스틱이 촘촘하게 모여 있는 모습은 시장이 반전이 아니라 일시 정체 상태임을 보여주며, 다음 움직임을 촉발할 새로운 촉매를 기다리고 있음을 의미합니다.

현재 RSI는 약 76으로, 중간선을 상회하며 점진적으로 상승하고 있습니다. 이는 강한 상승 모멘텀을 나타내지만, 과매수 구간에 근접하고 있음을 시사합니다. 이는 현재의 상승 추세를 지지하지만, 금이 $4,240 저항선을 명확히 돌파하지 못한다면 추가 상승 여력은 제한될 수 있음을 암시합니다.

작성 시점에서 Silver (XAG/USD)는 $58.08 부근에서 거래되고 있으며, 주요 저항선인 $58.69 바로 아래에서 조정 중입니다. 이 구간은 초기 차익 실현이 자주 발생하는 구간이지만, 명확히 돌파할 경우 모멘텀 트레이더들이 랠리 연장을 노리고 신규 매수 포지션을 진입할 수 있습니다. 하락 시에는 $50.00과 $46.93이 지지선으로 작용하며, 이 중 하나라도 하회할 경우 매도 청산과 더 깊은 조정이 촉발될 수 있습니다. Deriv MT5를 사용하는 트레이더들은 이 구간에서 특히 활발한 움직임을 경험할 수 있는데, 금속의 높은 변동성이 인트라데이 급등락을 지속적으로 만들어내고 있기 때문입니다.

가격 흐름은 강한 상승세를 유지하고 있으며, 은은 가파른 랠리 이후 Bollinger Band 상단 부근에서 거래되고 있습니다. 이러한 움직임은 저항선 아래에서 시장이 일시적으로 멈춰 있음에도 불구하고 매수세가 지속되고 있음을 보여줍니다. 변동성이 높아진 상황에서 많은 트레이더들은 Deriv trading calculator 와 같은 도구를 활용해 마진 요건을 계산하고, 다음 움직임에 진입하기 전 포지션 크기를 조정합니다.

RSI는 약 78.5 부근에서 과매수 구간 바로 아래에 머물고 있으며, 강하지만 다소 과열된 모멘텀을 보여줍니다. 이는 전반적인 상승 추세를 지지하지만, 은이 저항선을 명확히 돌파하지 못한다면 단기 조정이 나타날 수 있음을 시사합니다. $58.69를 명확히 상향 돌파할 경우 모멘텀이 재설정되며, 추세 추종자들이 다시 시장에 진입할 가능성이 높아집니다.

금 가격 조정 심화: PCE가 금의 다음 급등을 촉발할까?

금 가격의 조정이 이번 주에 탄력을 받으며, 올해 사상 최고치 행진 중 거의 멈추지 않았던 시장에 도전장을 내밀고 있습니다.

금 가격의 조정이 이번 주에 탄력을 받으며, 올해 사상 최고치 행진 중 거의 멈추지 않았던 시장에 도전장을 내밀고 있습니다. 현물 가격은 목요일 아시아 세션에서 온스당 약 $4,190까지 하락했으며, 트레이더들은 이익을 실현하고 금요일로 연기된 PCE 발표(연방준비제도에서 가장 중시하는 인플레이션 지표)를 앞두고 방어적인 태세로 전환했습니다.

긴장감이 뚜렷합니다. 시장은 다음 주 0.25%p 금리 인하 가능성을 거의 90%로 보고 있지만, 인플레이션에 대한 불확실성으로 인해 신규 매수세는 주춤하고 있습니다. 실질 금리가 완화되고 달러가 약세를 보이며 중앙은행들이 조용히 금을 매집하는 가운데, 시장을 지배하는 질문은 PCE 발표가 금의 다음 결정적 움직임에 필요한 불씨를 제공할 수 있을지 여부입니다.

금 가격을 움직이는 요인은?

최근 하락은 추세 전환이 아니라 모멘텀의 둔화를 반영합니다. 금은 올해 들어 60% 이상 상승하며 지난달 처음으로 $4,000을 돌파하는 등 이례적인 랠리를 펼쳤습니다.

이처럼 급격한 상승 이후에는 소폭의 이익 실현만으로도 특히 연방공개시장위원회(FOMC)의 다음 정책 결정이 확정되기 전 노출 확대를 꺼리는 트레이더들 사이에서 상당한 일중 변동성이 발생할 수 있습니다.

ADP 고용보고서에서는 민간 고용이 32,000명 감소해 2년 반 만에 가장 큰 하락폭을 기록, 노동시장 둔화에 대한 우려를 부각시키고 추가 완화 기대를 키웠습니다.

미국 달러에 대한 압박도 또 다른 변수가 되었습니다. 백악관 고문 케빈 해셋이 제롬 파월을 대체할 수 있다는 소문이 돌면서 달러는 10월 이후 최저치로 약세를 보였고, 달러 인덱스는 98.86까지 하락했습니다.

달러 약세는 일반적으로 금에 우호적이지만, 투자자들이 거시경제 지표에서 더 명확한 방향성을 기다리면서 금의 반응은 제한적입니다. PCE가 인플레이션의 지속적인 완화를 확인해주기 전까지, 트레이더들은 새로운 고점을 추격하려 하지 않는 모습입니다.

왜 중요한가

이번 조정은 금이 통화정책 기대와 얼마나 밀접하게 연결되어 있는지를 보여주기 때문에 중요합니다. 실질 금리는 약 1.83%로 3bp 하락하며 금에 자연스러운 순풍을 제공하고 있습니다. 하지만 트레이더들의 신중한 태도는 시장이 인플레이션 기대의 미세한 변화에도 얼마나 민감해졌는지를 보여줍니다.

ANZ 전략가 소니 쿠마리는 이번 주 “랠리를 연장하려면 시장에 새로운 촉매가 필요하다”며, $4,000선까지 하락할 경우 전략적 매수세가 새롭게 유입될 가능성이 높다고 밝혔습니다.

금의 움직임은 또한 미국 경제의 위험 균형에 대한 투자자들의 회의감이 깊어지고 있음을 반영합니다. ISM 서비스 PMI는 52.6으로 견조함을 보였지만, 주문 둔화와 약한 고용은 불균형한 환경을 시사합니다.

동시에 미국 재정 우려가 커지고 달러가 힘을 잃으면서, 금은 정책 불확실성과 환율 변동성으로부터 보호를 원하는 기관 투자자들에게 선호되는 헤지 수단이 되고 있습니다.

시장 및 투자자에 미치는 영향

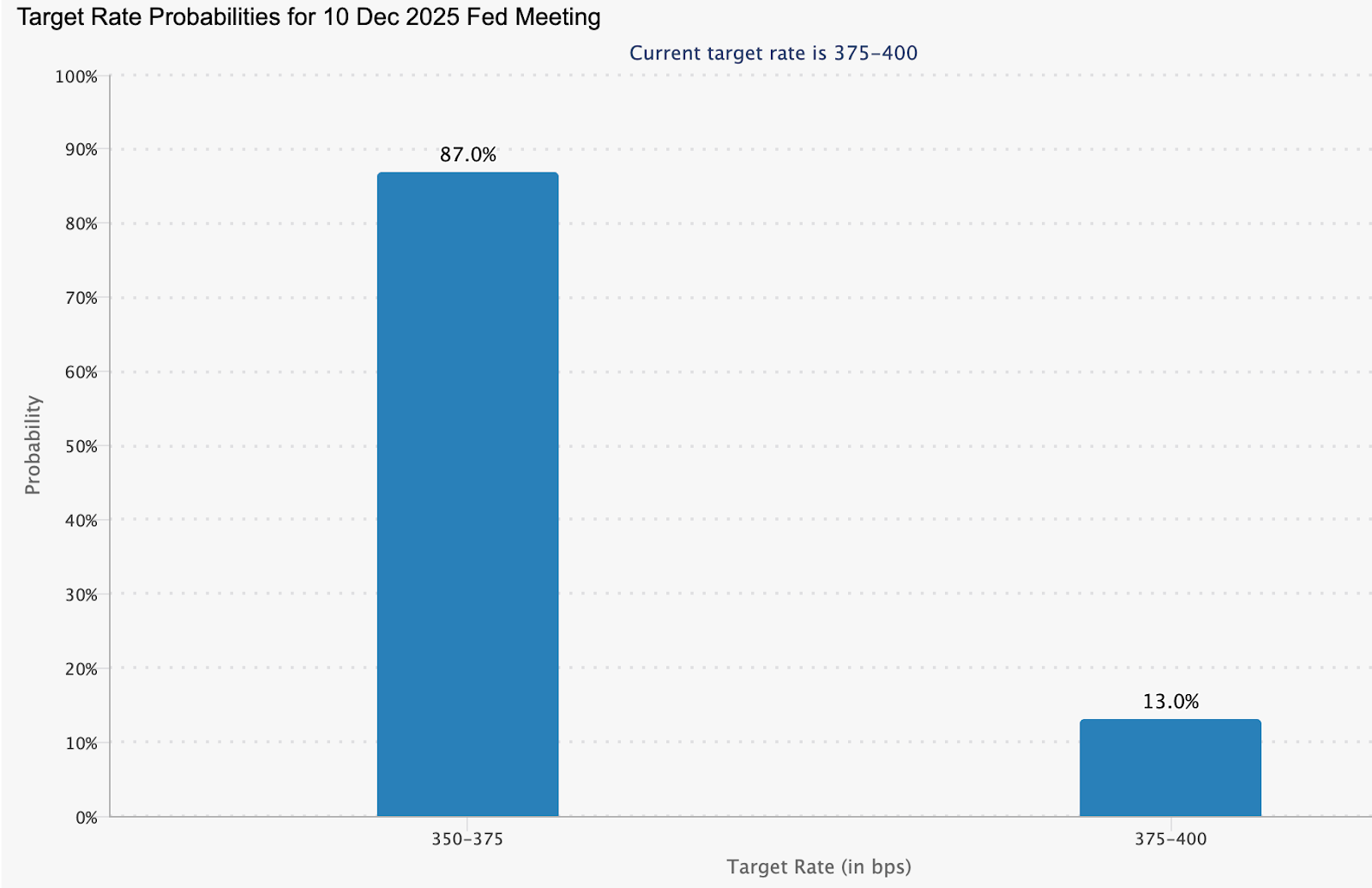

금융시장은 이미 금리 인하를 예상하며 재조정에 들어갔습니다. 머니마켓은 12월 금리 인하 확률을 약 87%로, 2026년 말까지 약 89bp의 추가 완화를 반영하고 있어, Fed Funds Rate가 약 2.99%에 이를 것으로 보입니다.

이러한 재평가는 10년 만기 Treasury 수익률을 약 4.06%까지 끌어내리며, 무이자 자산의 매력을 강화하고 있습니다. 실질 금리 하락은 금 보유의 기회비용을 줄이고, 포트폴리오 핵심 분산자산으로서의 역할을 강화합니다.

구조적 자금 흐름에서도 그 영향이 뚜렷합니다. 세계금협회(World Gold Council)에 따르면, 중앙은행들은 10월에 순 53톤의 금을 매입해 2025년 들어 가장 강한 매수세를 기록했습니다. 폴란드의 재매집이 트렌드를 이끌었지만, 메시지는 더 광범위합니다. 준비금 운용자들은 달러 표시 자산에서 점점 더 빠르게 다변화하고 있습니다. 개인 투자자들에게는, 이는 시장이 주저할 때 가격 하단을 지지하는 역할을 합니다.

이 시점이 특히 중요한 이유는 단기적 신중함과 장기적 낙관론 사이의 괴리 때문입니다. 트레이더들이 PCE를 앞두고 노출을 줄이는 반면, 기관 설문조사에서는 전 세계 투자자의 약 70%가 내년에 금값이 다시 오를 것으로 기대하고 있습니다. 이러한 전술적 우유부단함과 전략적 확신의 조합은, 데이터 기반의 촉매가 언제든지 새로운 상승 랠리를 촉발할 수 있음을 시사합니다.

전문가 전망

애널리스트들은 금의 중기적 흐름에 대해 대체로 긍정적입니다. Goldman Sachs는 2026년 말까지 금값이 약 $4,900에 이를 것으로 전망하며, 특히 중앙은행의 “지속적 매수”가 자산의 구조적 재평가를 이끌고 있다고 분석합니다. 최근 900명 이상의 고객을 대상으로 한 설문조사에서는 가장 많은 비중인 36%가 2026년 금값이 $5,000을 넘을 것으로 내다봤으며, $4,000 이하로 하락할 것으로 보는 응답자는 소수에 불과했습니다.

JPMorgan도 이 같은 강세 전망을 공유하며, 2026년 4분기 금값을 약 $5,055로 예상하고 있습니다. Morgan Stanley는 내년 말 금값을 $4,400으로 전망합니다. 다만, 애널리스트들은 그 과정이 순탄치 않을 것이라고 경고합니다. 금요일 PCE 발표, 다음 주 FOMC 회의, 실업수당 청구 데이터가 단기적 흐름을 좌우할 전망입니다. 시장은 인플레이션이 완만한 경로를 유지하는지 확인을 원하며, 데이터가 이를 뒷받침한다면 금의 다음 급등은 예상보다 빨리 찾아올 수 있습니다.

핵심 요약

금 가격 조정은 근본적 추세 변화가 아니라 신중함을 반영합니다. 실질 금리는 완화되고 달러는 압박을 받고 있으며, 중앙은행들은 공격적으로 매수에 나서고 있습니다. 이 모든 요인이 금값 상승을 뒷받침합니다. 이제 PCE 지수가 다음 주 Fed 결정에 대한 기대를 형성하고, 금의 다음 급등이 시작될지 여부를 결정할 핵심 데이터로 부상했습니다. 트레이더들은 인플레이션이 완화되고 금리 인하 사이클이 본격화되는지 확인하기 위해 주목할 것입니다.

금 기술적 인사이트

작성 시점에서 Gold (XAU/USD)는 약 $4,190에 거래되고 있으며, $4,240 저항선을 돌파하지 못한 후 소폭 하락 중입니다. 이 구간과 더 높은 $4,365 저항선은 모멘텀이 강화될 경우 트레이더들이 이익 실현 또는 FOMO(놓칠까 두려운 심리) 매수를 노리는 지점입니다. 하락 시 가장 가까운 지지선은 $4,035와 $3,935에 위치해 있으며, 이 중 하나라도 하회할 경우 매도 청산이 촉발되어 조정이 심화될 수 있습니다.

전반적으로 가격 흐름은 긍정적입니다. 최근 과매수 구간에도 불구하고 금은 주요 지지선 위를 유지하고 있습니다. 상승 모멘텀의 소폭 둔화는 시장이 인플레이션 데이터나 중앙은행 발언 등 새로운 촉매를 기다리며 단기 조정 국면에 진입할 수 있음을 시사합니다.

이전에 과매수 구간에 깊이 진입했던 RSI는 현재 70선 부근 중간선으로 하락 중이며, 이는 강세 모멘텀이 식고 있지만 완전히 반전된 것은 아님을 시사합니다. 한편, MACD는 여전히 양호하지만 히스토그램이 점차 평탄해지고 있어, 이는 모멘텀 둔화의 또 다른 신호입니다. 전반적으로 금은 강세 기조를 유지하고 있으나, 가격이 $4,240을 확실히 돌파하지 않는 한 상승 여력은 제한될 수 있습니다.

Microsoft Copilot ARPU vs Nvidia GPU 경제학: 2025년 AI 수혜의 승자는?

2025년 AI 수익성 경쟁은 두 가지 매우 다른 경제적 전선에서 전개되고 있습니다.

2025년 AI 수익성 경쟁은 두 가지 매우 다른 경제적 전선에서 전개되고 있습니다. Microsoft는 Copilot을 자사 구독 스택에 깊이 통합하여 사용자당 평균 수익(ARPU)을 높이고 있는 반면, Nvidia는 AI 붐을 뒷받침하는 하드웨어에서 엄청난 마진을 확보하고 있습니다.

두 회사 모두 같은 AI 물결을 타고 있지만, 각각 생태계의 다른 층에서 가치를 추출하고 있습니다. 이제 소프트웨어 수익화와 컴퓨트 지배력 중 어느 쪽이 기업 AI 지출이 성숙해질 때 더 강한 수익을 가져다줄지가 관건입니다.

초기 신호는 두 모델 모두 가속화되고 있음을 보여줍니다. Microsoft는 최근 분기에서 Copilot의 Microsoft 365 통합에 힘입어 전년 대비 18%의 매출 성장을 보고했습니다. Nvidia는 Blackwell GPU와 CUDA 스택에 대한 폭발적인 수요로 3년간 960%의 주가 급등을 기록했습니다. 시장 관측통에 따르면, AI 도입의 다음 단계에서는 반복 구독 수익과 고마진 인프라 경제학 중 어느 쪽이 우위를 점할지 확인할 수 있을 것입니다.

ARPU vs GPU 경제학 - 간단한 분석

Microsoft와 Nvidia의 차이를 이해하는 것은 많은 애널리스트들이 언급하듯, 금광 열풍 시기에 누가 더 많은 돈을 버는가—반짝이는 금덩이를 파는 광부인가, 아니면 곡괭이와 삽을 파는 상인인가—라는 비유에서 출발합니다.

Microsoft는 사실상 Copilot을 통해 '완성된' AI 경험을 판매하고 있습니다. 생산성 향상, 업무 자동화, 그리고 직원들이 매일 상호작용하는 챗 인터페이스 등입니다. 각 구독자는 Microsoft의 ARPU를 높이므로, 이 경제 엔진은 수백만 명의 고객이 매달 조금씩 더 지불하는 데 의존합니다.

애널리스트들에 따르면 Nvidia는 곡괭이와 삽을 파는 상인입니다. 챗봇부터 Copilot 자체에 이르기까지 모든 AI 모델은 수십억 건의 쿼리를 학습, 추론, 제공하는 GPU에서 실행됩니다. 경제 구조는 완전히 다릅니다. 사용자의 소액 월 구독료를 모으는 대신, Nvidia는 하이퍼스케일러가 대량으로 하드웨어를 구매할 때 대규모 선불 고마진 수익을 얻습니다.

AI 도입이 가속화되면 GPU 수요가 폭발적으로 증가하고, 예산이 긴축되면 주문도 그만큼 급격히 멈춥니다. 두 회사 모두 같은 AI 트렌드에서 이익을 얻지만, 한쪽은 구독을 통해 매달 수익을 창출하고, 다른 한쪽은 전 세계가 더 많은 컴퓨팅 파워를 필요로 할 때 수익을 얻습니다.

Microsoft Copilot ARPU vs Nvidia GPU 경제학을 이끄는 요인

Microsoft는 AI를 선택적 추가 기능이 아닌 생산성의 기본 계층으로 재정의했습니다. 보고서에 따르면, £20 Copilot Pro 구독을 £19.99 Microsoft 365 Premium 플랜에 통합하기로 한 결정이 도입률을 높이고, 이탈률을 줄이며, ARPU를 실질적으로 증가시켰습니다. 이 변화는 이미 SaaS 가격 인상에 익숙한 시장에서 일어나고 있습니다. 2025년 업계 전체 구독료는 11.4% 상승해 G7 인플레이션을 여러 차례 상회했습니다.

Copilot은 Microsoft의 장기 수익 스토리의 중심축이 되어, AI의 효용을 전 세계 고객의 일상 업무 흐름에 밀착시키고 있습니다. Nvidia의 경제학은 희소성과 규모에 의해 움직입니다. 생성형 AI는 컴퓨트 수요를 사상 최고치로 끌어올렸고, Nvidia는 Blackwell GPU 아키텍처와 CUDA 생태계로 그 중심에 있습니다. 하이퍼스케일러는 모델 학습과 추론을 위해 Nvidia에 의존하며, Palantir와의 새로운 파트너십은 회사를 기업 운영 워크플로우로 더 깊이 끌어들이고 있습니다.

전문가들은 이것이 AI 모델 개발의 엔진에서 방위, 헬스케어, 물류, 고급 분석을 지원하는 풀스택 인프라 제공업체로의 전환임을 의미한다고 밝혔습니다. 이러한 폭넓은 확장은 Nvidia의 총 주소 가능 시장을 기존 반도체 사이클을 훨씬 넘어 확대시키고 있습니다.

왜 중요한가

애널리스트들에 따르면 Copilot의 수익화 모델은 성장과 취약성을 동시에 내포합니다. SaaS 업계 내 구독료 인플레이션이 소비자들의 주목을 받으면서, 번들된 AI 도구가 지속적으로 실질적 가치를 제공하는지에 대한 의문이 제기되고 있습니다. Adobe와 Google 역시 생성형 기능에 연동된 16%~33% 가격 인상 이후 비슷한 회의론에 직면했습니다.

한 전략가는 이번 주 단도직입적으로 말했습니다. “시장은 이제 즉각적인 생산성 향상이 없으면 AI 프리미엄을 더 이상 지불하려 하지 않는다.” Microsoft는 Copilot이 실제 업무 성과를 더 높은 가격에 걸맞게 얼마나 빠르게 향상시키는지 입증해야 합니다.

보고서에 따르면 Nvidia는 전혀 다른 압력 지점에서 움직입니다. 이제 Nvidia의 매출은 글로벌 AI 투자에 대한 바로미터가 되어, 하이퍼스케일 수요 둔화 조짐에 주가가 민감하게 반응합니다. 실제로 Microsoft가 AI 에이전트 제품 목표치를 하향 조정했다는 루머가 돌자, Nvidia부터 Micron까지 AI 관련 주가가 급락했고, 이후 Microsoft가 상황을 해명했습니다. 투자자들은 점점 Nvidia를 기업 AI 예산의 바로미터로 여기고 있어, 시장 심리가 빠르게 변동할 수 있습니다.

산업, 시장, 소비자에 미치는 영향

소프트웨어 업계 전반에서 AI 기반 가격 정책이 경제적 기대를 재편하고 있습니다. Microsoft는 Copilot을 핵심 Microsoft 365 번들에 포함시켜 두 자릿수 구독료 인상을 사실상 정당화했습니다.

Slack, Salesforce, Adobe 등 경쟁사들도 이 경로를 따르며, 선택적 AI 업그레이드를 필수 재브랜딩과 더 높은 월 구독료로 대체하고 있습니다. 특히 크리에이터와 중소기업(SME) 소비자들은 Firefly나 Acrobat AI Assistant와 같은 도구가 상승한 비용을 정당화하는지 의문을 제기하며 반발하고 있습니다.

시장 행동도 이러한 분열을 반영하기 시작했습니다. Microsoft의 AI 쿼터 관련 우려로 고PER 기술주에 대한 신뢰가 잠시 흔들리자 가치주가 모멘텀을 얻었습니다. 한편, Nvidia와 Palantir의 통합 심화는 공급망 모델링부터 첨단 방위 시스템에 이르는 컴퓨트 기반 AI 응용 분야의 전략적 확장을 시사합니다. 이러한 다각화는 GPU 수요를 뒷받침할 뿐 아니라, Nvidia를 에이전트 기반 실시간 AI 의사결정의 중추로 자리매김하게 합니다.

소비자 입장에서는 가격 정책이 여전히 핵심 쟁점입니다. 한때 선택 사항이었던 AI 기능이 필수가 되면서 구독 피로감이 확산되고 있습니다. 구독과 AI 크레딧을 혼합한 하이브리드 구조가 일부 완화책을 제공하지만, 새로운 복잡성과 예측 불가능성을 초래하기도 합니다. 비용과 실질적 가치 간의 인식 차이가 SaaS 업계가 직면한 핵심 위험입니다.

전문가 전망

애널리스트들에 따르면, 2025년 AI 수익 지형은 두 가지 시나리오로 정의됩니다. 기업들이 AI 에이전트를 대규모로 도입하면, Microsoft의 ARPU 확대가 신뢰할 수 있는 성장 엔진이 될 수 있습니다. CEO의 66%가 Copilot 도입을 통해 운영상 이점을 보고하고 있어, 초기 생산성 향상은 실제로 나타나고 있습니다. 그러나 강제 번들링에 대한 반발로 인해 Microsoft는 가격 인상만이 아니라 지속적인 가치를 입증해야 합니다.

Nvidia의 향방은 하이퍼스케일러 지출과 경쟁 압력에 달려 있습니다. GPU 수요는 여전히 치열하지만, Google과 Amazon 등 경쟁사들은 맞춤형 AI 칩에 대한 투자를 늘리고 있습니다.

Google의 £10억 TPU 파트너십은 자체 컴퓨트 전략으로의 의미 있는 전환을 시사합니다. 그럼에도 불구하고, Palantir를 통한 운영 AI 확장은 Nvidia의 하드웨어를 장기 교체 주기를 가진 미션 크리티컬 기업 시스템에 내재화함으로써 회사를 방어할 수 있습니다.

투자자들은 기업 AI 예산, 컴퓨트 집약도에 대한 규제 논평, 그리고 Federal Reserve의 다음 행보를 주시할 것입니다. 이 요인들이 소프트웨어 ARPU와 하드웨어 경제학 중 어느 쪽이 더 견고한지 결정할 것입니다.

핵심 요약

Microsoft와 Nvidia는 AI 수익성으로 가는 두 가지 지배적 경로를 대표합니다: 반복적인 소프트웨어 수익화와 자본집약적 컴퓨트 경제학. Copilot의 ARPU 증가는 소프트웨어 기업이 번들링을 통해 가치를 추출하는 방식을 보여주며, Nvidia의 GPU 지배력은 AI 붐을 가능하게 하는 물리적 기반을 드러냅니다. 두 회사 모두 압박을 받고 있습니다. Microsoft는 소비자 피로감, Nvidia는 경쟁 심화와 하이퍼스케일러의 신중함에서 비롯됩니다. 2025년의 결정적 요인은 기업들이 AI를 실험 단계를 넘어 일상 운영으로 얼마나 빠르게 확장하는지에 달려 있습니다.

Microsoft vs Nvidia 기술적 인사이트

작성 시점에서 Microsoft(MSFT)는 약 $478에 거래되고 있으며, 최근 하락 이후 안정화를 시도하고 있습니다. 가장 가까운 지지선은 $472.20에 위치해 있으며, 이 수준을 하회하면 매도 청산이 촉발되고 더 깊은 하락세로 이어질 수 있습니다. 반면, 주가는 $510.00과 $530.00의 두 개 주요 저항 구간에 직면해 있어, 이 구간에서 트레이더들이 차익 실현에 나설 수 있습니다. 그러나 이 수준을 강하게 돌파하면 강세 모멘텀의 회복을 시사할 수 있습니다.

최근 가격 흐름은 조정 국면을 나타내며, MSFT는 11월 초 고점에서 급락한 이후 반등에 어려움을 겪고 있습니다. 캔들 패턴은 혼조세를 보이며, 매수자와 매도자가 주도권을 놓고 경쟁하는 모습을 보여줍니다.

RSI 는 중간선 아래인 약 52로 소폭 하락해 모멘텀 약화와 트레이더들의 신중한 태도를 시사합니다. 한편, MACD 히스토그램은 여전히 음수이지만, 바가 점차 짧아지며 약세 모멘텀이 약화되고 있음을 시사합니다. 전반적으로 지표들은 시장이 촉매를 기다리고 있음을 보여주며, 향후 방향성은 광범위한 기술주 심리와 주요 거시 데이터에 달려 있을 것으로 보입니다.

작성 시점에서 NVIDIA(NVDA)는 약 $179.66에 거래되고 있으며, 즉각적인 $179.65 지지선 바로 위에서 버티고 있습니다. 이 수준을 하회하면 매도 청산이 촉발되고, 다음 주요 지지선인 $174.70이 노출될 수 있습니다. 반면, 가격은 $200.00과 $208.00의 두 개 주요 저항선에 직면해 있으며, 이 구간에서 트레이더들이 차익 실현에 나설 수 있습니다. 그러나 어느 한쪽이라도 강하게 돌파하면 강세 모멘텀의 재개를 시사할 수 있습니다.

최근 가격 흐름은 망설임을 반영하며, 캔들이 촘촘히 모여 있고 변동성 이 축소되고 있습니다. 이는 NVDA가 다음 방향성을 결정할 촉매—아마도 거시경제 데이터 발표나 기술주 심리 변화—를 기다리고 있음을 시사합니다.

모멘텀 지표 역시 우유부단함을 강조합니다. RSI는 중간선인 약 51에서 평평하게 유지되어, 강세와 약세 어느 쪽도 뚜렷한 주도권을 갖지 못하고 있음을 나타냅니다. 한편, MACD 히스토그램은 여전히 음수이지만, 바가 점차 짧아지며 매수세가 증가할 경우 강세 전환 가능성을 시사합니다. 전반적으로 NVDA는 기로에 서 있으며, 향후 기술주 움직임에 따라 저항선 재도전 또는 지지선 하락 여부가 결정될 전망입니다.

%2520(1)%2520(1).png)

샘 알트먼, 패닉 버튼을 누르다

월스트리트저널 보도에 따르면, 샘 알트먼이 OpenAI 역사상 첫 전사적 ‘코드 레드’ 메모를 전 직원에게 발송했다.

OpenAI가 사상 최고 수준의 내부 경보를 발동했다. 월스트리트저널은 월요일, 샘 알트먼이 OpenAI 역사상 첫 전사적 ‘코드 레드’ 메모를 발송했으며, 지금 당장 ChatGPT를 획기적으로 개선하지 않는 모든 작업을 중단하라고 지시했다고 보도했다. 이는 OpenAI가 선두 자리를 잃고 있다고 느끼는 가장 명확한 신호다.

2025년 예상 손실이 90억 달러로 130억 달러의 매출을 압도하면서, OpenAI의 AI 제국이 위태로워 보인다는 보도가 이어지고 있다.

인터넷을 뒤흔든 메모

알트먼은 월요일 메모에서 단호했다. OpenAI는 "레드" 모드에 돌입했으며, 불과 몇 주 전의 완화된 "오렌지" 경보에서 격상된 상태다.

- 더 빠르고 똑똑한 응답: 더 빠른 로딩, 환각 현상 감소, 그리고 휴대폰을 집어던지고 싶지 않게 만드는 신뢰성.

- 더 깊은 개인화: ChatGPT는 "직관적이고 개인적으로 느껴져야 한다"고 책임자 닉 털리(Nick Turley)는 말했다. 덜 일반적인 봇, 더 소름 끼치게 정확한 마음 읽기.

- 더 넓은 두뇌: "I'm sorry, Dave"식 회피 없이 더 기이한 질문도 처리하고, 전반적으로 더 나은 추론 능력.

이를 실현하기 위해? 알트먼에 따르면, 제품, 연구, 엔지니어링 리더들과 매일 워룸 콜을 통해 진행된다. 팀 교체도 장려된다. 성역은 없다 – 단, 기침하기 시작한 현금 젖소만 예외다. 이는 10월의 "오렌지" 경고에 이은 조치로, 레드는 곧 실전이다: 사용자 이탈을 막기 위한 전면적 자원 재배치.

‘코드 레드’가 실제로 바꾸는 것?

알트먼의 유출된 메모에 따르면, OpenAI는 Google의 Gemini 3가 큰 타격을 준 이후 ChatGPT의 속도와 신뢰성 문제를 해결하기 위해 총력전에 나섰다.

| Metric | Number | Context |

|---|---|---|

| 2025 projected revenue | $13 billion | 2024년 약 40억 달러에서 증가했으나, 여전히 손익분기점에는 미치지 못함 |

| 2025 projected loss | ~$9 billion | 현금 소진율이 매출의 약 70%에 달함 |

| Estimated funding needed 2025–2030 | $207 billion (HSBC estimate) | 매출이 모든 목표를 달성하더라도 필요 |

| ChatGPT weekly active users | 800 million+ | 성장세가 눈에 띄게 둔화됨 |

출처: Forbes, HSBC, Techcrunch

Anthropic의 Claude 4(기업 시장에서 인기, 비즈니스 품질 선도)와 Meta의 자유분방한 Llama 모델까지 더해지면서, OpenAI의 70% 시장 점유율은 이제 예의상 하는 말처럼 느껴진다. Salesforce의 Marc Benioff조차 ChatGPT를 두 시간 테스트한 후 Gemini로 갈아탔다: "도약이 미쳤다."

희망의 빛? 곧 새로운 모델 출시

추가 보도에 따르면 OpenAI는 다음 주에 "완전히 새로운 추론 모델"(일명 "o3-pro" 또는 "Orion"이라는 소문) 출시를 준비 중이다. 성공적으로 출시된다면, 사용자 이탈이 반전되고, 추론·코딩·수학 분야에서 벤치마크 1위를 되찾을 수도 있다.

ChatGPT 앱 부사장이자 책임자인 닉 털리(Nick Turley)는 X에서 "지금 우리의 초점은 ChatGPT를 더욱 강력하게 만드는 동시에, 더욱 직관적이고 개인적으로 느껴지게 하는 것"이라고 밝혔다. OpenAI는 메모에 대해 침묵하고 있지만, 행동이 말보다 크다. 그는 2030년까지 유료 사용자 2억 2천만 명을 예상하며, 그만큼 위험도 크다고 덧붙였다.

분석가들은 이번 총력전이 산만해진 거인을 다시 집중시킬 수도, 혹은 너무 커진 균열을 드러낼 수도 있다고 말한다. AI 군비 경쟁에서 오늘의 선두주자는 내일의 경고 사례가 될 수 있다고 시장 관찰자들은 지적했다.

왜 중요한가

전문가들은 OpenAI의 코드 레드가 단순한 내부 소방 훈련이 아니라, 업계가 중대한 변곡점에 도달했음을 보여준다고 평가했다. OpenAI는 1년간의 선두를 누렸지만, Gemini 3의 급부상, Anthropic의 기업 시장 장악, Meta의 빠른 오픈소스 진전으로 격차가 놀라운 속도로 좁혀졌다. 세계에서 가장 가치 있는 AI 기업이 공개적으로 패닉에 빠진다는 것은 업계 전반에 더 깊은 경쟁 및 재정적 압박이 있음을 시사한다.

많은 이들에게 이번 메모는 모델 과대광고에서 제품 성능 중심으로의 전환을 반영한다. 즉, 사용자는 이제 벤치마크에서 어떤 모델이 "가장 똑똑한지"보다 지연, 신뢰성, 비용, 개인화 등 실제 사용 경험을 더 중시한다 – 최근 ChatGPT가 뒤처진 영역이다. OpenAI가 신속히 신뢰를 회복하지 못한다면, 기업 도입, 투자자 신뢰, 사용자 충성도 모두 몇 달 내에 다른 곳으로 이동할 수 있다.

핵심 요약

OpenAI의 코드 레드는 ChatGPT 출시 이후 회사의 가장 중대한 전환점으로, 경쟁사들이 가속화하는 가운데 본질로의 강제 회귀를 의미한다고 전문가들은 평가한다. 향후 몇 주간 새로운 추론 모델이 사용자 수를 안정시키고 OpenAI의 리더십을 회복할지, 아니면 Gemini, Claude, Llama가 경쟁 구도를 영구히 바꿀지 결정될 것이다. AI 경쟁은 더 이상 누가 먼저 출시했는지가 아니라, 누가 더 빨리 적응하는지의 싸움이다.

%2520(1).png)

비트코인이 $92,000을 돌파한 것은 새로운 시장 국면의 신호일까?

비트코인이 다시 $92,000을 돌파하면서 이번 사이클의 주요 반전마다 따라붙었던 논쟁이 다시 불붙고 있다.

비트코인이 다시 $92,000을 돌파하면서 이번 사이클의 주요 반전마다 따라붙었던 논쟁이 다시 불붙고 있다. 시장이 단순히 과매도 하락을 조정하는 것인지, 아니면 기관과 거시적 요인에 의해 주도되는 새로운 국면이 시작된 것인지에 대한 논의다.

이번 반등은 BOJ(일본은행)로 인한 위험회피 움직임, DeFi 해킹, 그리고 대규모 레버리지 청산이 촉발한 비트코인의 $80,000~$82,000대 하락 이후에 전개되었다. $92,000을 회복할 즈음, 트레이더들은 단일 뉴스가 아닌 더 넓은 힘의 정렬에 주목하고 있었다.

이 돌파는 12월 금리 인하 기대감이 급격히 높아진 시점에 나타났다. 예측 시장에서는 현재 25bp 인하 가능성을 87%로 반영하고 있어, 이미 유동성 변화에 민감하게 반응하는 시장에 강력한 거시적 배경을 더하고 있다.

이러한 배경 속에서 Vanguard의 정책 전환, Bank of America의 포트폴리오 배분 가이드, 그리고 암호화폐 연계 ETF에 대한 수요 증가 등 기관 신호들이 결합되어 비트코인이 다시 시장의 주요 화두로 떠오르고 있음을 보여준다.

비트코인 $92K 돌파의 동인은?

이번 반등은 여러 요인이 중첩된 결과다. 최근 몇 주간 미국 노동지표 약화와 Federal Reserve 관계자들의 비둘기파적 발언으로 금리 인하 기대감이 급등하며, 12월 회의에서 통화 완화가 시작될 수 있다는 시장의 컨센서스가 형성됐다.

비트코인은 유동성 기대에 민감하게 반응하는 특성이 꾸준히 나타나고 있으며, 이러한 변화는 11월 매도세 이후 신뢰 회복에 도움을 주었다. 기관 포지셔닝 역시 시장 구조에 영향을 미치는 방식으로 진화하고 있다.

BlackRock의 IBIT ETF는 $37억의 거래량을 기록하며 Vanguard의 S&P 500 ETF를 넘어섰고, 투자자들은 반등 국면에서 유동성 있는 노출을 추구했다. Bank of America는 부유한 고객이 자산의 1~4%를 디지털 자산에 배분할 수 있다고 밝혀 모멘텀을 더했다.

Vanguard의 비트코인 ETF 거래 허용 결정은 의미 있지만, 이는 단일 촉매가 아니라 고객 수요에 맞춰 신중했던 기관들이 점차 변화하는 더 큰 흐름의 일부다.

왜 중요한가

거시적·구조적 요인이 결합되면서 이번 반등은 단순한 반등 랠리와는 다르다. 비트코인은 10월 고점 $126,000 부근에서 36% 하락한 뒤 과매도 상태와 포지션 정리가 이뤄진 상황에서 회복세를 보이고 있다.

BTIG는 11월이 역사적으로 연말 강세 전 바닥을 다지는 시기임을 강조했으며, 기술적 배경도 이와 유사하게 전개되고 있다. 금리 인하 기대와 포지션 정리의 상호작용이 반등에 더 지속적인 힘을 부여했다.

Deriv MT5에서 반등을 모니터링하는 트레이더들은 최근 하락세가 더 명확한 구조와 반응 포인트를 만들어, 현재 움직임이 진정한 모멘텀을 쌓고 있는지 아니면 단순한 되돌림인지 추적하기 쉬워졌음을 알 수 있다.

기관 심리는 앞으로 수개월간 시장 깊이에 영향을 줄 수 있는 방식으로 변화하고 있다. Glider의 Brian Huang은 투자 방식이 '올드스쿨'로 여겨졌던 기업들조차도 디지털 자산에 대한 고객 수요가 변동성을 뚫고 지속되면서 적응하고 있다고 지적했다. 이러한 태도 변화는 단일 발표만큼이나 중요하다. 이는 자금 유입의 통로를 넓히고, 거시 환경이 더 우호적으로 변할 수 있는 시점에 비트코인 노출을 정상화한다.

포지션 크기를 관리하는 트레이더들에게는 Deriv Trading Calculator와 같은 도구가 변동성 증가와 지지선 테스트 시 위험 수준을 정량화하는 데 도움이 된다.

시장 및 투자자에 미치는 영향

비트코인이 $92,000을 다시 돌파하면서 관련 시장 전반의 위험 행동이 재편됐다. ETF 거래량이 급증하며 트레이더들은 유동성 있는 상품으로 이동했고, 암호화폐 관련 주식은 엇갈린 반응을 보였다.

비트코인에 노출된 주식은 반등과 함께 상승했지만, 채굴 기업들은 여전히 고전하고 있다. 이는 투자자들이 단순 가격 노출과 운영 리스크가 있는 비즈니스를 더 명확히 구분하고 있음을 보여준다. 이러한 차별화는 시장이 일방적으로 강세가 아니라 더 선별적으로 변하고 있음을 시사한다.

애널리스트들에 따르면 이번 회복은 레버리지의 역할이 동인이자 위험임을 부각시켰다. 12월 초 $90,000 하락은 과도한 포지션의 취약성을 드러내며 수억 달러 규모의 청산을 촉발했다. 이후 반등이 심리를 안정시켰지만, 시장은 여전히 건설적 모멘텀과 또 다른 강제 청산 사이의 좁은 길을 걷고 있다.

투자자들은 현재 수준에서 미결제약정이 꾸준히 증가해 상승세를 뒷받침할지, 아니면 너무 빠르게 가속화되어 다시 불안정성을 초래할지 주시할 것이다.

전문가 전망

애널리스트들은 비트코인 회복이 새로운 국면의 시작인지, 단순한 기술적 반등인지에 대해 의견이 엇갈린다. BTIG의 Jonathan Krinsky는 과매도 상태와 계절적 패턴이 $100,000까지 도달할 수 있는 '반사적 랠리'를 시사한다고 본다.

이 전망은 명확히 전술적 접근으로, 더 넓은 추세가 여전히 논쟁 중이며 거시경제적 확인에 달려 있음을 인정한다.

장기적 기대는 좀 더 확고히 강세 쪽으로 기운다. Huang은 "단기적 고통이 끝나지 않았을 수 있지만" 중기적으로는 구조적 수요가 계속 쌓인다는 전제 하에 비트코인이 결국 $150,000대에 도달할 것으로 본다. Federal Reserve의 12월 회의가 다음 주요 분기점으로 떠올랐다.

명확한 25bp 인하가 이 반등을 정당화할 수 있지만, 동결이나 매파적 발언은 모멘텀을 약화시킬 수 있다. ETF 자금 흐름, 레버리지 상황, 추가 보안 사고의 부재 등이 이번 회복이 더 큰 사이클 전환으로 이어질지 결정할 것이다.

BTC 기술적 인사이트

작성 시점에서 비트코인(BTC/USD)은 $93,000 바로 아래에서 거래되고 있으며, 핵심 지지선인 $84,000에서 반등을 이어가고 있다. 이 구간에서 추가 하락이 발생하면 매도 청산이 촉발될 수 있다. 이번 회복으로 BTC는 $105,000 및 $116,000 저항선에 근접했다. 두 구간 모두 차익실현 매물이 나올 수 있지만, 돌파 시 강세 심리가 돌아오며 FOMO 매수가 촉발될 수 있다.

최근 상승세는 장기 하락세 이후 단기 모멘텀의 변화를 의미한다. 캔들이 이전 저점 위에 모여 있어 매도세가 약화되고 매수세가 점차 힘을 되찾고 있음을 시사한다.

RSI는 중간선을 넘어 60선 부근까지 급등하며, 약세 구간에서 벗어나 강세 모멘텀이 개선되고 있음을 보여준다. 아직 과매수 구간에는 미치지 못하지만, 이 급등은 수요가 강해지고 있음을 나타내며, BTC가 최근 지지선을 지킨다면 반등이 더 이어질 여지가 있음을 시사한다.

핵심 요약

비트코인의 $92,000 돌파는 여러 힘의 교차점에서 이해하는 것이 가장 적절하다. 변화하는 거시 기대, 진화하는 기관 수용, 그리고 급격한 조정 이후의 기술적 리셋이 맞물렸다. 단일 촉매로 설명할 수 없는 반등이다. 대신, 포지션이 리셋되고 유동성이 더 우호적으로 변할 수 있는 시점에 시장이 다양한 지지 신호에 반응하고 있다. 다음 주요 시험대는 Federal Reserve의 12월 회의로, 이번 회복이 이어질지, 아니면 멈출지 결정하게 될 것이다.

.png)

달러 압박: EUR/USD가 안정되는 가운데 USD/JPY는 급등할 수 있을까?

달러는 외환 시장의 양쪽에서 압박을 받고 있어 트레이더들이 익숙한 연말 역학을 재평가하도록 만들고 있습니다.

달러는 외환 시장의 양쪽에서 압박을 받고 있어 트레이더들이 익숙한 연말 역학을 재평가하도록 만들고 있습니다. USDJPY는 일본은행이 12월 금리 인상을 단행할 수 있다는 기대가 높아지는 가운데도 154.65 부근의 2주 최저치에서 반등에 성공했습니다. 이 변화로 2년 만기 JGB(일본 국채) 수익률이 2008년 이후 처음으로 1%에 도달했습니다.

한편 EURUSD는 현재 안정세를 보이고 있으며, 달러 인덱스는 99.48 부근에서 움직이고 있습니다. 만약 시장 심리가 바뀐다면 100.50을 향한 움직임이 위협이 될 수 있습니다. 이러한 분화—정책 모멘텀에 힘입은 엔화와 광범위한 달러 포지셔닝 아래에서 버티는 유로—는 달러를 압박의 중심에 놓이게 합니다.

Fed의 회의가 다가오고 일본이 추가 정상화를 시사함에 따라, 향후 몇 차례의 세션이 USDJPY가 155 이상을 유지할 수 있을지, 아니면 EURUSD의 가격 움직임이 연말로 갈수록 주요 내러티브가 될지를 결정할 것입니다.

두 통화쌍의 움직임을 이끄는 요인은?

달러 거래는 두 가지 상반된 힘 사이에 끼어 있습니다. 한편으로는 미국의 약한 경제 지표가 Treasury 수익률을 낮췄으며, ISM 제조업 PMI는 48.2로 하락했고 12월 Fed 금리 인하 확률은 87.2%에 달합니다.

이론적으로는 USDJPY가 하락해야 합니다. 그러나 아시아 주식시장에서 위험 선호가 강화되면서 엔화의 안전자산 매수세가 제한되고, 보다 매파적인 BoJ의 영향도 약화되었습니다. 이로 인해 일본이 수년 만에 가장 강력한 금리 인상 신호를 보냈음에도 USDJPY가 156 부근까지 반등한 이유를 설명할 수 있습니다.

EURUSD는 달러의 압박에도 불구하고 1.16 이상을 유지하고 있습니다. 트레이더들은 달러 인덱스가 99.40 이상을 유지할 수 있을지 주시하고 있는데, 이 수준이 유지된다면 유로는 1.1550 테스트에 더 취약해질 수 있습니다.

계절적 패턴상 12월 초와 말에는 유로가 유리하지만, 정책과 수익률 격차가 방향성을 주도할 때는 계절성의 영향력이 약해집니다.

중요성

달러 압박은 단순히 통화 트레이더만의 문제가 아닙니다. 다국적 기업들은 12월에 연말 환노출을 헤지하기 때문에 급격한 환율 변동은 특히 혼란을 야기할 수 있습니다. USDJPY가 156~158 부근에서 움직이고, EURUSD가 1.1550에 근접할 때, 기업 헤지 모델은 더욱 엄격해지며, 이는 종종 기계적인 흐름을 유발해 일중 변동성을 증폭시킵니다. 한 도쿄 소재 전략가는 이번 주 Bloomberg에 “펀더멘털과 자금 흐름이 최악의 시점에 충돌하고 있다”고 밝혔으며, 유동성이 얼마나 얇은지에 따라 작은 움직임도 크게 확대된다고 강조했습니다.

트레이더들에게는 그 위험이 더욱 큽니다. BoJ가 금리를 인상한다면 수십 년간의 초완화 정책이 뒤집히며 USDJPY가 급격히 하락할 수 있습니다. 반대로 Fed가 예상보다 완화적인 입장을 보인다면 달러는 전반적으로 약세를 보이며 유로의 반등이 가속화될 수 있습니다. 두 시나리오 모두 현실적이기 때문에, 시장은 Fed와 BoJ의 결정 전까지 각종 데이터에 과민하게 반응하고 있습니다.

시장 및 트레이더에 미치는 영향

수익률 역학은 여전히 가장 명확한 전달 경로입니다. 일본 10년 만기 국채 수익률은 17년 만에 최고치로 상승하며 미국 Treasury와의 금리 차를 크게 좁혔습니다.

분석가들에 따르면, 이는 USDJPY의 구조적 지지 중 하나를 약화시키며, 이로 인해 해당 쌍이 이번 분기 초 158 이상으로 상승세를 이어가지 못한 이유를 설명할 수 있습니다. 트레이더들은 이제 156 가격대를 최근 반등이 소멸할지, 아니면 연장될지를 결정할 분기점으로 보고 있습니다.

EURUSD 역시 자체적인 구조적 제약을 안고 있습니다. 독일 수익률의 반등은 유로에 지지력을 제공해야 하지만, 이 쌍은 여전히 국내 이슈보다 달러 인덱스의 변동에 더 민감하게 반응하고 있습니다.

분석가들에 따르면, 1.16 아래로 확실히 하락하면 1.1550까지 미끄러질 위험이 커지며, 모델들은 유동성이 얇은 상황에서 1.1500 부근까지 급락할 수 있는 플래시 리스크 조건을 경고합니다. 12월 22~27일의 전형적인 유로 강세가 모멘텀을 안정시키는 데 도움이 될 수 있지만, 주요 정책 이벤트와 계절적 흐름이 겹칠 때는 그 효과가 오래가지 않습니다.

전문가 전망

분석가들은 달러 압박이 어떻게 해소될지에 대해 의견이 엇갈리고 있습니다. 일부는 BoJ가 인플레이션 전망에 자신감을 보인다면 연말로 갈수록 USDJPY가 약세를 보일 것으로 예상합니다. 우에다 카즈오 총재는 이미 인플레이션이 2% 목표를 달성할 가능성이 높아지고 있다고 언급했으며, 트레이더들은 현재 12월 금리 인상 가능성을 약 80%로 반영하고 있습니다. 이 정도의 움직임이 있다면 USDJPY는 빠르게 152, 심지어 개입 논의가 커지면 150까지 하락할 수 있습니다.

EURUSD의 향방은 거의 전적으로 Fed에 달려 있습니다. 12월 금리 인하는 거의 완전히 반영되어 있어, 달러는 매파적 서프라이즈에 취약한 상태입니다. 만약 Fed가 연속적인 금리 인하를 확약하지 않는다면 달러가 반등하며 EURUSD는 1.1650까지 상승했다가 매도세가 다시 유입될 수 있습니다. 관건은 회의 전 발표되는 PCE 데이터가 기대를 다시 바꿀지, 아니면 Fed가 당분간 시장을 앞서가도록 둘지에 달려 있습니다.

USDJPY 기술적 인사이트

작성 시점에서 USD/JPY는 약 155.77에서 거래되고 있으며, 최근 조정 이후 안정을 시도하고 있습니다. 이 쌍은 157.40 저항선에 막혀 있는데, 이 구간은 일반적으로 차익실현이 나타나는 주요 영역이지만, 이를 상향 돌파하면 강한 매수 모멘텀이 재점화될 수 있습니다. 즉각적인 하락 지지선은 154.54와 151.75에 위치해 있으며, 이 중 하나라도 하락 돌파 시 추세 강도가 약화되고 가격이 하단 Bollinger 구조를 이탈하면서 매도 청산이 촉발될 수 있습니다.

조정에도 불구하고 USD/JPY는 여전히 Bollinger Band 상단 절반 내에서 거래되고 있어, 전반적인 상승 추세가 당분간 유지되고 있음을 시사합니다. 미국 수익률이나 일본은행의 발언 등 새로운 거시경제적 동인이 없다면, 이 쌍은 당분간 통합세를 이어갈 수 있습니다.

RSI는 64까지 급반등하며, 잠시 하락했다가 중간선을 상회했습니다. 이 변화는 강세 모멘텀이 개선되고 있음을 나타내지만, 아직 과매수 구간에는 도달하지 않았습니다. 현재 이 지표는 추세가 안정되고 있음을 뒷받침하며, 매수세가 다시 주도권을 잡는다면 추가 상승 여지도 있음을 시사합니다.

EURUSD 기술적 인사이트

작성 시점에서 EUR/USD는 약 1.1614에서 거래되고 있으며, 점진적으로 1.1650의 주요 저항 구간을 향해 나아가고 있습니다. 이 구간은 반복적으로 상승세를 제한해온 영역으로, 트레이더들은 이곳에서 차익실현 또는 모멘텀이 계속 가속화될 경우 강세 돌파를 기대할 수 있습니다. 하락 측면에서는 1.1550과 1.1500이 즉각적인 지지선이며, 이 중 하나라도 하락 돌파 시 매도 청산이 촉발되고 하락 압력이 확대될 수 있습니다.

가격은 여전히 Bollinger Band 상단 절반 내에 머물고 있어, 완전한 추세 전환은 아니지만 다소 강세 편향을 시사합니다. 이 쌍은 넓은 통합 구조 내에서 등락을 거듭하고 있어, 미국 지표나 ECB 발언 등 거시적 촉매가 있어야 지속적인 돌파가 가능할 것으로 보입니다.

RSI는 51을 약간 상회하며 횡보세를 보이고 있어, 중립에서 다소 강세 모멘텀을 나타냅니다. 이 위치는 꾸준하지만 신중한 매수세를 뒷받침하며, EUR/USD가 저항선을 명확히 돌파한다면 추가 상승 여지도 있음을 시사합니다.

핵심 요약

달러는 USDJPY가 BoJ 긴축 기대와 씨름하고, EURUSD가 광범위한 달러 포지셔닝을 흡수하면서 외환 시장의 양쪽에서 압박을 받고 있습니다. 수익률 변화와 다가오는 중앙은행 결정이 연말로 갈수록 어떤 내러티브가 우위를 점할지 결정할 것입니다. 트레이더들은 얇은 유동성과 주요 정책 리스크가 맞물리면서 변동성에 대비해야 합니다. USDJPY와 EURUSD의 다음 움직임이 2026년 초 시장의 방향을 정의할 수도 있습니다.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

2025년 금과 은이 신기록을 경신하는 이유

2025년에 금과 은이 신기록을 경신하는 것은 구조적 수요, 정책 변화, 그리고 실물 부족 현상이 동시에 맞물렸기 때문입니다.

2025년에 금과 은이 신기록을 경신하는 것은 구조적 수요, 정책 변화, 그리고 실물 부족 현상이 동시에 맞물리면서 두 금속 모두 사상 최고치로 치솟았기 때문입니다. 금은 올해 거의 60% 상승하여 온스당 약 $4,200에 거래되고 있으며, 10월 말/11월 초에는 $4,000 아래로 떨어지기도 했습니다. 11월 중순부터 $4,000은 심리적 가격 지지선이 되었습니다. 작성 시점 기준으로 금은 4200달러대에서 거래되고 있습니다. 은은 11개월 만에 거의 두 배로 뛰어올라 $56에 근접하는 새로운 최고치를 기록했습니다. 이러한 움직임은 투기적 급등이 아니라, 글로벌 시장을 재편하는 강력하고 중첩된 힘을 반영합니다.

귀금속의 전환점

이러한 슈퍼퍼포먼스는 2025년 금융시장에서 주요 초점이 되었으며, 특히 과거의 성과와 뚜렷한 대조를 이룹니다. 중앙은행들은 준비금 다각화를 가속화하고 있으며, 은을 원자재로 사용하는 제조업체들은 줄어드는 실물 공급을 두고 경쟁하고 있습니다. 투자자들은 금리가 다시 인하되고 지정학적 충격이 지속되는 세상에 대비하고 있습니다. 이러한 변화의 본질을 이해하는 것이 금과 은이 앞으로 어디로 향할지, 그리고 이들의 상승이 글로벌 경제 상황에 대해 무엇을 시사하는지 파악하는 데 핵심입니다.

금과 은의 돌파를 이끄는 요인

2025년 금의 상승은 수년간 쌓아온 기반 위에 있습니다. 최근 몇 달간 중앙은행의 매수세가 수요를 크게 견인했습니다. 지난 11개월 동안 금은 10개월에서 플러스 수익률을 기록하며 현물 가격이 60% 이상 급등했고, 거의 반세기 만에 가장 강력한 연간 실적을 기록할 전망입니다. 이는 투기적 거품이 아니라, 통화 변동성, 제재 위험, 그리고 누적되는 재정 압박에 대한 장기 포트폴리오 보험입니다.

Treasury 수익률의 변화도 주요 동인 중 하나였습니다. 미국 Federal Reserve와 주요 중앙은행들의 추가 금리 인하 기대감이 실질 수익률을 낮추고, 달러를 약세로 만들며, 금과 같은 무이자 자산의 매력을 높였습니다.

고착된 인플레이션, 증가하는 재정적자, 과도하게 집중된 주식시장에 대한 헤지 수단을 찾는 투자자들은 신뢰할 만한 앵커가 점점 줄어들고 있습니다. 심리적으로 중요한 $4,000선을 상회하는 금은 복잡한 경제 상황에서 가장 단순한 헤지 수단으로 다시 자리매김하고 있습니다.

은의 공급 부족 주도 랠리

은의 이야기는 금의 귀금속 랠리와 연결되어 있지만, 그 자체로 다른 이야기를 가지고 있습니다. 단 11개월 만에 은은 약 94% 상승하며 온스당 약 $56.60의 사상 최고가를 기록했습니다.

은의 급등은 수년간 공급보다 더 빠르게 성장한 산업 수요와 연결되어 있습니다. 런던 금고의 재고는 2022년 중반 약 31,000톤에서 2025년 초 약 22,000톤으로 감소했습니다. 10월에는 트레이더들이 금속 확보에 몰리면서 오버나이트 리스율이 연 200%에 해당하는 수준까지 치솟았습니다. 이는 시장의 스트레스를 보여주는 명확한 신호입니다. 런던의 상황은 중국과 유사하며, 중국 역시 보유량이 줄어들고 수출이 660톤을 넘어서며 사상 최고치를 기록했습니다.

동시에 인도의 계절적 매수 급증과 태양광, 전자, 전기차 제조업의 지속적인 강세가 대량의 실물 금속을 흡수하고 있습니다. 트레이더들이 납기일을 맞추기 위해 항공 운송을 사용하기 시작했다면, 이는 과열이 아니라 공급 부족을 의미합니다.

왜 중요한가

금과 은의 신기록 경신은 투자자들로 하여금 안전성, 분산, 가치에 대한 기존의 가정을 재평가하게 만들고 있습니다. 지난 10년간 국채와 미국 기술주가 안전자산 논의를 주도했다면, 이제 귀금속이 다시 지정학적 긴장과 재정 압박의 과거 사이클에서 맡았던 역할로 복귀하고 있습니다. UBS는 “지속적인 달러 약세, 낮은 실질 수익률, 그리고 지속되는 지정학적 위험”이 시장의 낙관론이 잠시 나타날 때조차 금의 매력을 유지시켰다고 언급했습니다.

정책 입안자들에게 이번 랠리는 분명한 메시지를 전달합니다. 재정 규율과 장기 통화정책에 대한 신뢰가 약화되고 있다는 것입니다. 금이 $4,400을 향해 치솟는 것은 재정적자, 통화 가치 하락, 그리고 수년간의 양적완화 후유증에 대한 우려를 반영합니다. 중앙은행들 역시 인플레이션 목표를 공개적으로 천명하면서 금 보유를 늘리고 있는데, 이는 시장이 무시하지 않는 모순입니다. 은의 상승은 신재생에너지 제조업체부터 전자기업에 이르기까지, 금속의 뛰어난 전도성과 산업적 효용성에 의존하는 다양한 이해관계자들에게 영향을 미칩니다.

은의 초과 성과는 특히 인도와 같은 신흥국에 중요합니다. 이들 국가에서는 실물 은이 가계 저축의 선호 수단으로 남아 있습니다. 문화적 전통, 농업 소득 주기, 명절 시즌에 연동된 수요가 글로벌 공급이 빠듯해진 시점에 더욱 강해졌습니다. 이러한 압력은 현지 가격을 사상 최고치로 끌어올려, 은을 안전자산이자 동시에 재정적 부담의 원천으로 만들고 있습니다.

시장, 산업, 소비자에 미치는 영향

금융시장은 이미 이 새로운 귀금속 체제의 영향을 체감하고 있습니다. 2025년 초 100을 넘었던 금–은 비율은 현재 약 75까지 하락하며, 은이 금보다 더 높은 상승률을 보이고 있습니다.

이 비율은 여전히 장기 평균인 70을 상회하고 있어, 금이 현 수준을 유지한다면 은이 추가 상승할 여지가 있음을 시사합니다. 이 변화로 인해 비율 자체가 시장 신호로 작용하며, 투자자들이 얼마나 공격적으로 고베타(높은 변동성) 헤지로 이동하는지를 보여줍니다.

ETF 자금 흐름과 선물시장이 이러한 움직임을 더욱 강화하고 있습니다. 현물 가격이 오르면 ETF에는 모멘텀 기반 자금이 유입되고, 레버리지 선물 포지션은 모든 급등과 조정을 증폭시킵니다. 은은 기초 시장 규모가 작고 강제 청산에 민감해 변동성이 특히 큽니다. 개인 투자자에게는 이는 기회와 위험이 공존함을 의미합니다. 강세장에서는 큰 수익을 낼 수 있지만, 심리가 반전되면 빠르게 되돌릴 수 있습니다.

산업 경제는 더 직접적인 압박을 받고 있습니다. 2024년 산업용 글로벌 은 수요는 약 6억 8,050만 온스로, 전년 약 6억 4,400만 온스에서 증가했습니다. 태양광 패널 생산만 해도 약 2억 4,400만 온스를 소비했으며, 이는 2020년 대비 두 배가 넘는 수치입니다. International Energy Agency는 2030년까지 4,000기가와트의 신규 태양광 설비가 추가될 것으로 전망하며, 이에 따라 연간 1억 5,000만 온스의 추가 수요가 발생할 수 있습니다.

전기차는 추가적인 부담을 더합니다. 현재 EV 한 대당 은 25~50그램이 사용되지만, 잠재적인 고체 배터리 설계에서는 차량당 최대 1킬로그램까지 필요할 수 있습니다. 여기에 AI, 반도체, 데이터센터 인프라의 성장까지 더해지면서, 글로벌 광산 공급이 거의 10년간 감소하는 시점에 지속적인 수요가 발생하고 있습니다.

소비자들은 두 가지 방식으로 이를 체감합니다. 원자재 가격 상승은 태양광 설비, 전기차, 전자제품의 가격 인상으로 이어질 수 있습니다. 동시에 인도 등 주요 시장의 가계는 여전히 은을 신뢰받는 가치 저장 수단으로 보고 있습니다. 현지 가격은 10월에 킬로그램당 170,415루피에 도달했으며, 이는 연초 대비 85% 상승한 수치로, 신뢰의 표시이자 구매자에게는 부담이기도 합니다.

전문가 전망

대부분의 주요 은행들은 2026년 금 가격 전망을 $4,000~$4,600 사이로 모으고 있습니다. Deutsche Bank는 최근 2026년 평균 전망치를 약 $4,450로 상향 조정하고, 거래 범위를 $3,950~$4,950로 제시했습니다. Goldman Sachs는 현재 수준에서 “거의 20% 추가 상승 여력”을 보고 있으며, 중앙은행 매수가 지속되고 달러가 약세를 보인다면 2026년 말까지 온스당 약 $4,900에 이를 수 있다고 전망합니다. Bank of America, HSBC, Société Générale 모두 $5,000을 현실적인 상단 목표로 보고 있습니다.

보다 신중한 기관들은 랠리가 확장되기보다는 진정될 것으로 예상합니다. World Bank는 2025년 약 40%의 투자 주도 상승 이후, 2026년에는 귀금속 가격이 소폭 상승에 그칠 수 있다고 경고하며, 이는 가속이 아닌 통합을 반영합니다. 이 시나리오에서는 금이 넓은 범위 내에서 횡보하고, 은은 공급이 점진적으로 반응하면서 높은 수준이지만 변동성은 줄어드는 안정세를 보일 수 있습니다.

은의 전망은 귀금속이자 산업용 금속이라는 이중적 역할 때문에 더 변동성이 큽니다. 애널리스트들은 시장이 5년 연속 공급 부족 상태를 유지할 것으로 예상하지만, 은 시장의 규모가 작고 레버리지 자금 흐름에 극도로 민감해 금리 인하가 실망스럽거나 달러가 강세를 보일 경우 급격한 조정이 발생할 수 있습니다. Invesco의 Paul Syms는 올해의 공급 부족이 “몇몇 투자자들에게는 놀라움이었다”고 언급했으며, 은은 한 방향의 추세를 반복하기 전에 양쪽을 모두 시험하는 경향이 있다고 지적했습니다.

두 금속 모두에서 다음 촉매는 명확합니다. Federal Reserve의 12월 회의, 최신 글로벌 성장 전망, 그리고 새로운 중앙은행 준비금 데이터입니다. 이들이 2026년까지 금융 여건의 완화를 이어갈지, 아니면 올해 가장 강력했던 거래의 일부가 청산되기 시작할지 결정할 것입니다.

핵심 요약

2025년 금과 은이 신기록을 경신하는 것은 글로벌 수요가 공급을 앞지르기 시작한 시점에 집중되고 있기 때문입니다. 중앙은행은 통화 및 지정학적 위험에서 벗어나고자 하고, 투자자들은 정책 불확실성 속에서 신뢰성을 원하며, 산업계는 에너지 전환을 이끄는 금속을 필요로 합니다. 이러한 압력이 충돌하며 수십 년 만에 가장 강력한 귀금속 랠리를 만들어냈습니다. 다음 장은 금리 결정, 산업 수요 추세, 그리고 중앙은행 매수의 지속성에 달려 있습니다.

은 기술적 인사이트

작성 시점 기준, Silver (XAG/USD)는 가격 발견 구간에 진입하여, 조정 구간을 강하게 돌파한 뒤 $57 이상에서 거래되고 있습니다. 이 움직임은 강한 매수 심리를 보여주며, 모멘텀이 가격을 이전 범위보다 훨씬 위로 이끌고 있습니다. 즉각적인 지지선은 $50.00과 $46.93에 형성되어 있으며, 이 구간이 무너질 경우 매도 청산과 더 깊은 조정 압력이 발생할 수 있습니다.

가격은 상단 Bollinger Band를 따라 확장된 상태를 유지하고 있으며, 이는 공격적인 매수세와 강한 상승 추세를 반영합니다. 중간 밴드로의 하락은 추세 강도를 처음 시험하는 구간이 될 수 있습니다.

RSI는 80 근처에서 유지되고 있으며, 과매수 구간 내에서 상승세지만 거의 평평한 모습을 보입니다. 이는 매수세가 확고함을 시사하지만, 단기 조정이나 횡보 구간의 위험이 커지고 있음을 의미합니다. 전반적 추세는 확실히 상승세이지만, 과도한 확장 국면이므로 은이 미지의 고점을 탐색하는 과정에서 피로 신호에 주의해야 합니다.

죄송합니다. 와(과) 일치하는 결과를 찾을 수 없습니다.

검색 팁:

- 철자를 확인하고 다시 시도해 주세요

- 다른 키워드로 시도해 보세요