검색 결과

Nvidia의 AI 파워 플레이: 시장이 진짜로 반영하는 것

Nvidia는 AI 경제의 중력 중심이 되어 칩 공급부터 지정학까지 모든 것에 영향을 미치고 있습니다.

Nvidia는 AI 경제의 중력 중심이 되어 칩 공급부터 지정학까지 모든 것에 영향을 미치고 있습니다. 최근 분기 실적은 이러한 지배력의 규모를 다시 한 번 보여주었으며, 매출은 570억 달러에 달했고 데이터 센터 매출은 전년 대비 66% 증가했습니다. 그러나 이 종목을 둘러싼 이야기는 이제 단순한 실적 호조와 공급 부족을 넘어섰습니다.

이제 규제 당국, 글로벌 정치, 그리고 AI 인프라 계약을 둘러싼 경쟁이 제품 주기만큼이나 투자자 기대를 좌우합니다. Nvidia의 단기 전망은 수요가 수출 규제의 강화와 경쟁사의 자본 지출 증가보다 앞설 수 있는지에 달려 있습니다.

Nvidia의 모멘텀을 이끄는 요인은?

글로벌 AI 지출의 급증이 Nvidia의 성장을 계속 견인하고 있습니다. 회사는 클라우드 파트너들이 “매진” 상태라고 밝혀, 올해도 공급이 수요를 따라가지 못할 수 있음을 시사했습니다. 시장 조사기관들은 AI 칩 산업이 2025년 2,070억 달러에서 2026년 2,860억 달러로 성장할 것으로 예상합니다. 이러한 공급 부족 환경은 Nvidia의 가격 결정력을 강화하고, 생성형 AI의 하드웨어 관문으로서의 역할을 더욱 공고히 합니다.

기술뿐만 아니라 지정학이 이야기에 새로운 층을 더하고 있습니다. 트럼프 대통령이 Nvidia가 H200 칩을 일부 중국 고객에게 수출하는 것을 승인하면서, 이전 규제로 줄어들었던 매출원이 다시 열렸습니다.

단, 미국 정부와의 25% 매출 공유 요건이 붙었는데, 이는 이전의 H20 가속기에 적용된 15% 수수료보다 훨씬 높습니다. 이 타협으로 Nvidia는 한때 핵심이었던 시장에 부분적으로 접근할 수 있게 되었지만, 투자자들에게 규제 환경이 결코 안정적이지 않다는 점을 상기시키는 조건입니다.

왜 중요한가

중국은 한때 Nvidia 매출의 약 4분의 1을 차지했기 때문에, 이 지역으로의 복귀 경로는 전략적 의미가 큽니다. 애널리스트들은 현재의 재무 전망이 중국에서의 실질적인 기여를 거의 반영하지 않고 있다고 지적하며, 이는 H200 출하가 단순한 구멍 메우기가 아니라 추가 상승 여력을 제공할 수 있음을 의미합니다. 하지만 매출 공유 수수료는 마진을 잠식하며, 정치적 승인에는 대가가 따른다는 점을 강조합니다. 또한 이러한 합의가 수출세에 해당하는지에 대한 법적 논란도 불러일으킵니다.

일부 펀드 매니저들은 중국을 둘러싼 엇갈린 신호를 더 넓은 재조정의 일부로 보고 있습니다. Morgan Stanley는 최근 목표가를 250달러로 상향하며, 시장 점유율 하락에 대한 우려가 과장되었고 Nvidia가 여전히 “AI 하드웨어의 왕”임을 주장했습니다. 이들의 논평은 더 넓은 시장 정서를 반영합니다: AI 컴퓨팅의 병목은 여전히 Nvidia의 공급망을 통과합니다. 타이트한 시장에서 약간이라도 완화의 조짐이 보이면, 업종의 밸류에이션 모델 전반에 파급 효과를 미칠 수 있습니다.

기술 시장에 미치는 영향

수출 결정은 ByteDance와 Alibaba의 즉각적인 관심을 불러일으켰으며, 이들은 새로 승인된 H200 칩의 대규모 할당을 원한다고 전해집니다. 이들의 열의는 수개월간 훨씬 약한 H20에 의존한 후, 중국이 고성능 컴퓨팅에 얼마나 목말라 있는지를 보여줍니다. 동시에, 베이징의 외국산 칩에 대한 경계와 Nvidia의 제한된 H200 생산량은 불확실성을 키웁니다. 투자자들은 중국을 신뢰할 수 있는 성장 축이 아니라 변동성 있는 보너스 기회로 해석합니다.

한편, Nvidia의 자체 기술 로드맵은 경쟁 우위를 더욱 넓히고 있습니다. 곧 출시될 Blackwell과 Rubin 칩은 경영진이 “5,000억 달러 규모의 미래 AI 매출 가시성”이라고 설명하는 중심에 있습니다. 또한 칩 밀수를 억제하기 위해 위치 인증 소프트웨어도 도입했는데, 이는 1억 6,000만 달러 상당의 하드웨어가 중국으로 유입된다는 그레이마켓 시도 보도 이후, 규제 당국보다 한발 앞서기 위한 선제적 조치입니다. 이러한 도구는 민감한 지역에서 수요를 다소 진정시킬 수 있지만, Nvidia가 규정을 준수하는 공급업체로서의 신뢰도를 높여줍니다.

더 넓은 기술 업종도 Nvidia의 궤도에 빨려들고 있습니다. Oracle의 주가는 AI에 막대한 투자를 했음에도 매출 부진을 보고한 후 11% 하락했으며, 이로 인해 Nvidia와 다른 AI 종목들도 동반 하락했습니다. 이 에피소드는 투자자 심리가 이제 AI 자본 지출 주기에 대한 신호, 특히 같은 인프라 계약을 두고 경쟁하는 기업들의 신호에 얼마나 민감하게 연결되어 있는지를 보여줍니다. 시장 반응은 Nvidia가 업계 최고의 펀더멘털을 보유하고 있더라도, 결코 독립적으로 움직이지 않는다는 점을 시사합니다.

전문가 전망

규제의 변수가 있음에도 불구하고 애널리스트들은 여전히 압도적으로 낙관적입니다. 주요 플랫폼 전반에서 12개월 평균 목표가는 248~258달러로, 최근 수준 대비 약 30~40%의 상승 여력을 시사합니다. Evercore ISI와 Cantor Fitzgerald는 AI 인프라 지출이 현재 추세를 유지한다면 2026년에는 주가가 300달러를 돌파할 수 있다고 봅니다. 이들의 가정은 Nvidia가 고급 가속기 수요를 계속 독점하고, 2년 내 연간 잉여현금흐름이 1,000억 달러를 넘길 수 있다는 데 기반합니다.

장기 전망은 훨씬 더 야심찬 영역까지 확장됩니다. 일부 다년 모델은 Nvidia가 2030년까지 20조 달러의 시가총액에 근접할 수 있다고 상상합니다. 이는 세계가 얼마나 빠르게 AI 컴퓨팅을 확장하느냐에 달려 있습니다. 이러한 시나리오는 데이터 센터 확장, 자율 시스템, 엣지 AI가 정점과 침체가 아닌 지속적인 업그레이드 사이클을 이룬다는 미래를 전제로 합니다. 가장 큰 변수는 지정학적 안정성입니다. 새로운 수출 규제나 공급망 제약은 수요 감소만큼이나 사이클을 둔화시킬 수 있습니다.

핵심 요약

Nvidia는 정치와 수출 규제가 강화되는 상황에서도 여전히 AI 붐의 필수 엔진으로 남아 있습니다. 강한 수요, 사상 최대 실적, 그리고 독보적인 제품 파이프라인이 위험을 상쇄하고 있습니다. 중국 시장의 재개방은 부분적이고 비용이 크지만, 예상치 못한 추가 상승 요인을 더합니다. 앞으로 주목해야 할 신호는 Blackwell 출시, 워싱턴과 베이징의 규제 변화, 그리고 클라우드 제공업체들이 2026년까지 계속 용량 부족 상태를 유지할지 여부입니다.

Nvidia 기술적 인사이트

NVIDIA는 수주간의 조정 이후 175달러 지지선 위에서 안정세를 보이고 있으며, 볼린저 밴드가 가격이 통합됨에 따라 점차 좁아지고 있습니다. RSI는 중간선에서 서서히 상승하고 있어 모멘텀이 다소 개선되고 있음을 시사하지만, 아직 강세 전환을 확정할 만큼은 아닙니다.

상방 시도는 196달러와 207달러에서 저항에 부딪히는데, 이 구간에서 이전 랠리마다 차익 실현이 나타났습니다. 175달러 아래로 하락하면 신규 청산 위험이 커지며, 196달러 이상에서 지속적으로 마감하면 매수세가 다시 주도권을 잡기 시작했다는 첫 신호가 될 것입니다.

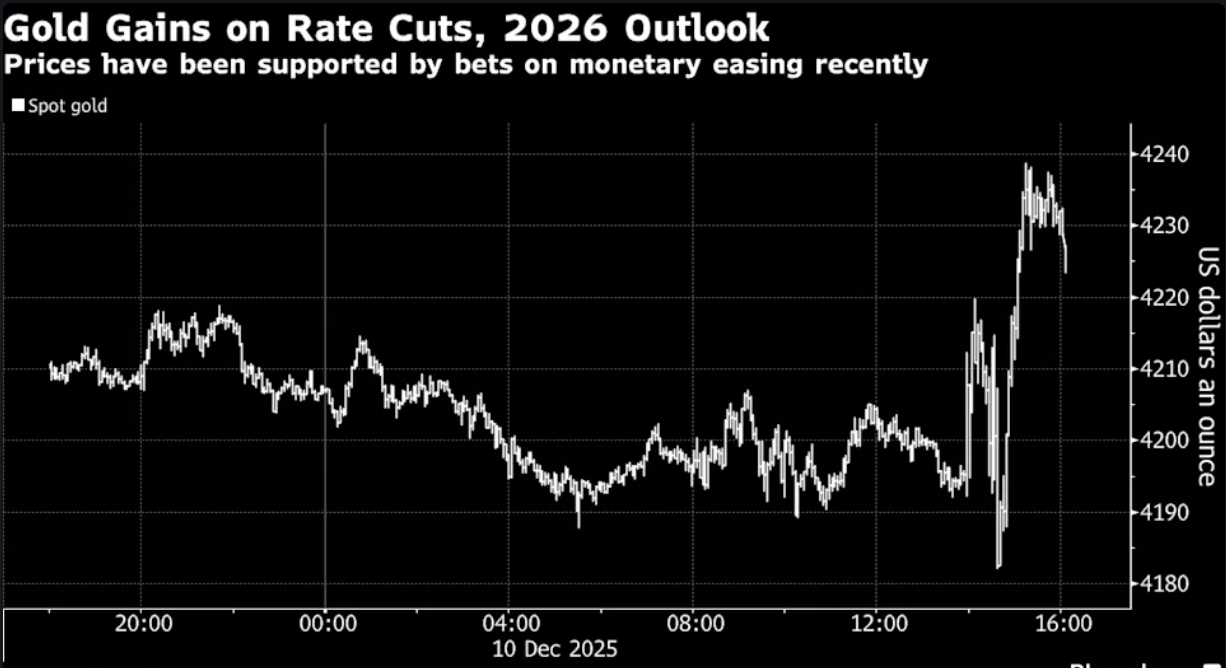

Fed 금리 인하로 금값 급등, 새로운 모멘텀의 물결 촉발

금의 최근 랠리는 Federal Reserve의 금리 인하 사이클이 더 이상 일회성 조정이 아니라 구조적 변화임을 시장이 점점 더 확신하고 있음을 보여줍니다.

금의 최근 랠리는 Federal Reserve의 금리 인하 사이클이 더 이상 일회성 조정이 아니라 구조적 변화임을 시장이 점점 더 확신하고 있음을 보여줍니다. 데이터에 따르면, 현물 가격은 아시아 장 초반에 $4,275에 근접하며 상승세를 이어갔으며, 이는 Fed가 올해 세 번째로 25bp(베이시스 포인트) 인하를 단행하자마자 시작된 흐름입니다. 은도 함께 움직이며 투자자들이 실질 수익률이 하락할 때 강세를 보이는 자산으로 이동하면서 잠시 $62.37의 사상 최고치를 기록했습니다.

시장 관찰자들은 이 이야기가 중요한 이유로, 글로벌 자본 흐름을 형성하는 정책 환경이 결정적으로 전환되었기 때문이라고 지적합니다. 시장은 이제 2025년에 추가로 75bp의 인하를 반영하고 있으며, 이는 성장, 인플레이션, 위험 선호에 대한 기대를 재조정시켰습니다. 앞으로 몇 달간의 거시경제 데이터가 이러한 완화 기조를 정당화할지, 아니면 도전할지가 관건입니다.

금값 상승의 원동력은?

보도에 따르면, 금의 강세는 Fed의 정책 경로에 대한 급격한 재평가에서 비롯된 경우가 많습니다. 중앙은행의 최근 25bp 인하로 자금 금리는 3년 만에 최저치로 떨어졌고, 이는 미국 달러의 즉각적인 하락과 실질 수익률의 하락세를 더욱 강화시켰습니다.

수익을 제공하는 자산을 보유하는 비용이 하락하면, 금이 이자를 지급하지 않는다는 점이 더 이상 불리하게 작용하지 않습니다. 투자자들은 이러한 환경을 구매력 보호를 위한 포지션을 쌓을 수 있는 신호로 받아들이며, 특히 정책 완화가 계속될 것으로 보일 때 더욱 그렇습니다. CBA의 애널리스트들은 Fed의 조치가 “강력한 경기순환적 순풍”을 만들어 내년까지 이어질 수 있다고 평가합니다.

은의 급등은 이 거래의 보다 투기적인 측면을 보여줍니다. 은은 통화 사이클의 전환점에서 변동성이 커지는 경향이 있으며, 트레이더들은 모멘텀과 거시적 지원이 결합된 상황을 적극적으로 활용하고 있습니다. $62를 돌파한 은의 움직임은 차입 비용이 하락해도 산업 수요가 유지될 것이라는 믿음을 반영합니다. 이 금속은 헤지와 고베타 거래의 역할을 동시에 하며, 안전자산 선호와 트렌드 추종자들의 투기적 관심을 모두 끌어들이고 있습니다.

왜 중요한가

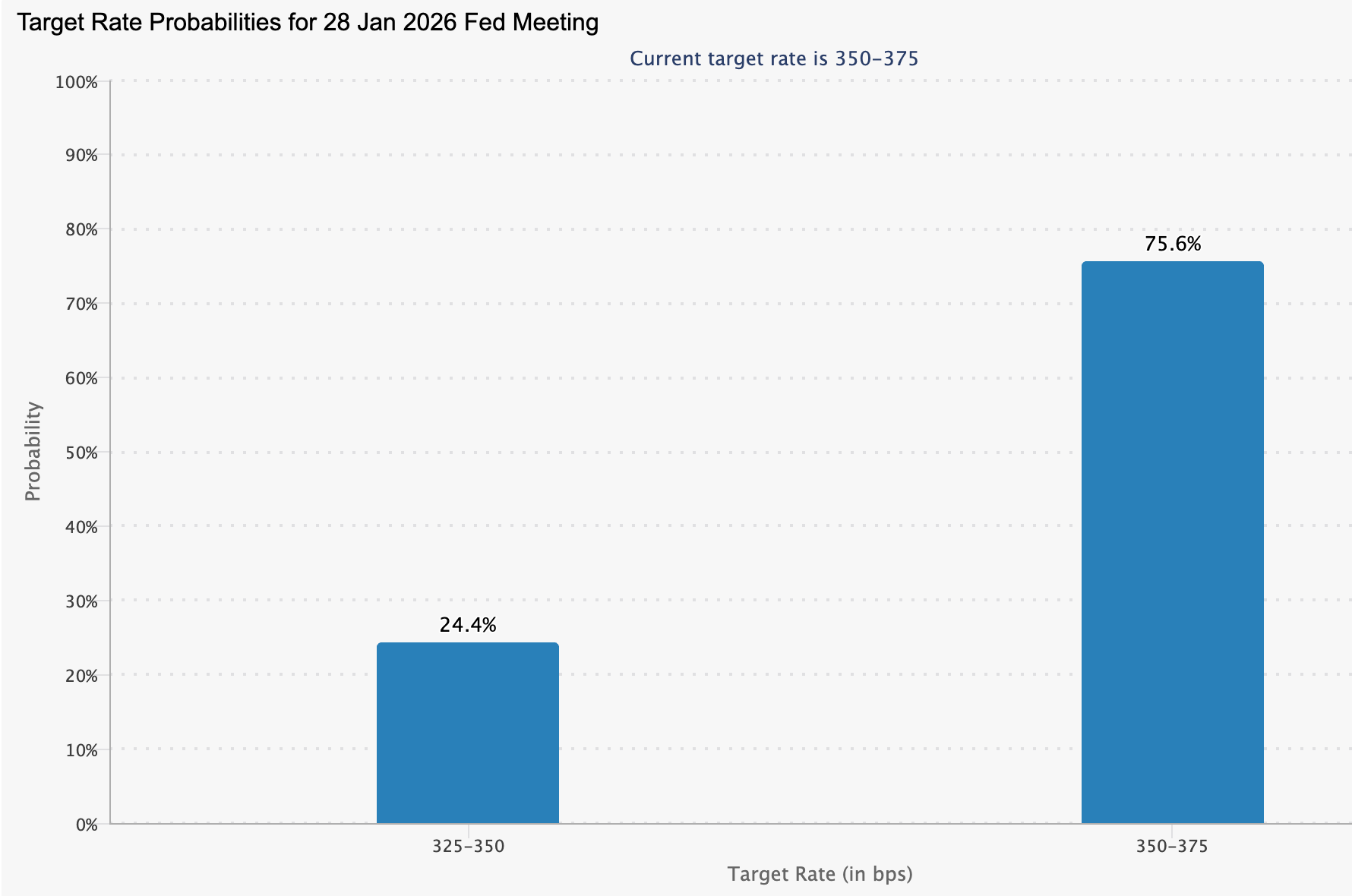

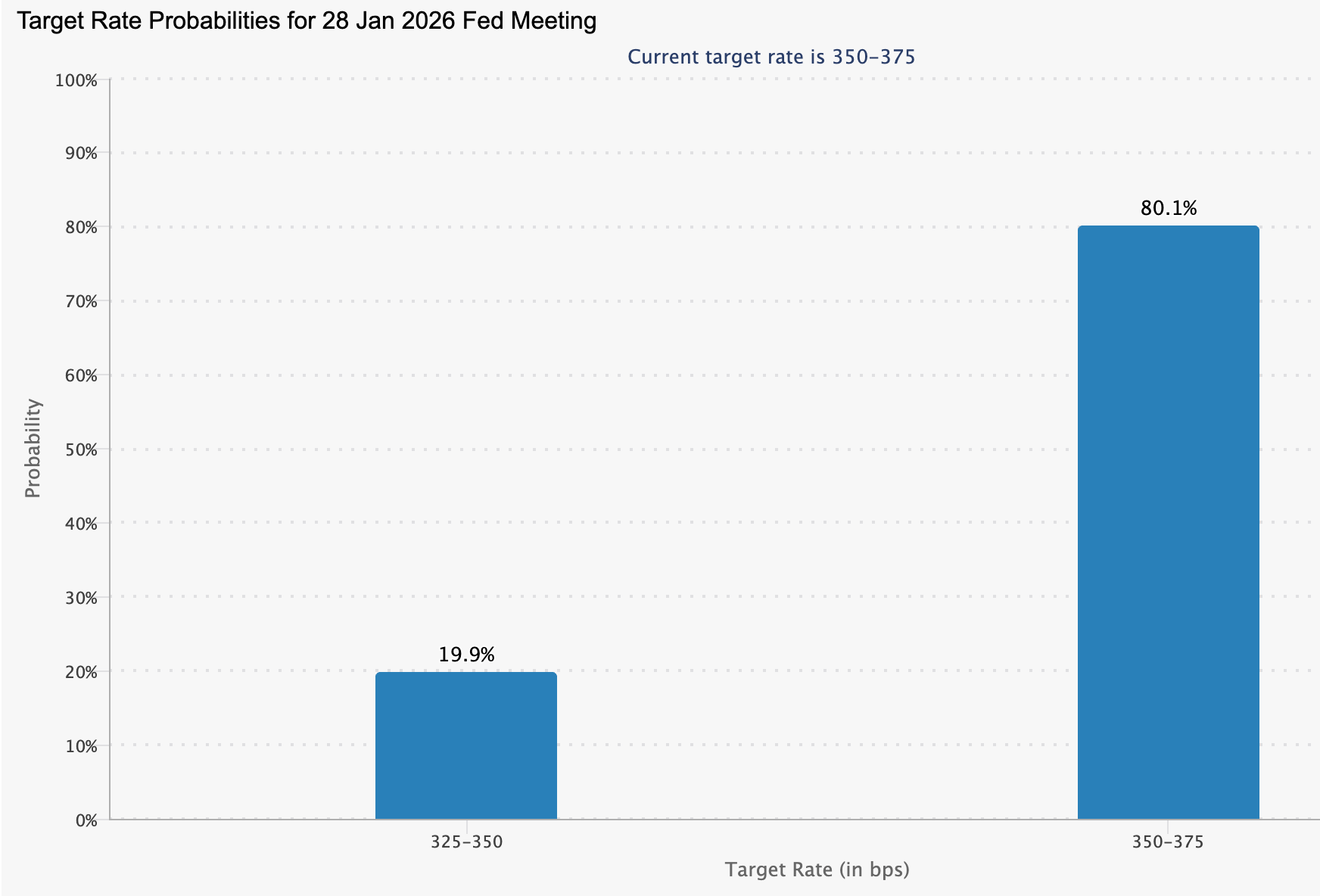

애널리스트들은 금이 점점 더 Fed의 인플레이션 관리 및 경제 성장 지원 능력에 대한 신뢰의 바로미터 역할을 하고 있다고 지적합니다. 미국 실업수당 청구 건수가 거의 4년 반 만에 가장 큰 폭으로 증가하자 시장은 강하게 반응했으며, 이는 통화 완화가 계속될 것이라는 기대를 강화시켰습니다. 1월 동결 가능성이 75.6%까지 상승하면서, 트레이더들은 앞으로 나아갈 길이 좁다고 보고 있습니다: 더 낮은 금리, 약해진 수익률, 그리고 방어적 자산에 대한 지속적인 수요입니다.

전략가들은 이러한 변화가 단순한 기계적 반응이 아니라고 경고합니다. 런던 소재 금속 애널리스트는 “금은 이제 정책의 속도보다 방향을 가격에 반영하고 있다”며, Fed가 완화되는 노동 시장을 완충할 준비를 하고 있다고 시장이 믿고 있음을 시사합니다. 이러한 심리는 명목 금리가 안정되더라도 실질 수익률이 주요 역할을 하면서 금값이 지지받을 가능성을 높입니다.

시장 및 투자자에 미치는 영향

전문가들은 즉각적인 영향이 광범위한 위험 자산보다는 금속군에 집중되어 있다고 밝혔습니다. 금은 실질 수익률 하락을 가장 순수하게 반영하는 자산으로 보는 투자자들로부터 꾸준한 자금 유입을 받고 있습니다. 정책 불확실성에 대비해 헤지하는 펀드들은 할당을 늘렸고, 재량 트레이더들은 $4,250 돌파를 근거로 새로운 상승 포지션을 정당화하고 있습니다. 그 결과, 모멘텀과 펀더멘털이 드물게 일치하는 시장이 형성되었습니다.

은은 또 다른 유형의 참여자를 끌어들이고 있습니다. 사상 최고치 돌파는 단기 시스템 및 CTA 전략이 롱 포지션을 확대하도록 유도합니다. 이러한 역학은 주요 가격대에서 유동성을 조이고, 포지션이 한쪽으로 쏠릴 때 변동성을 증폭시킬 수 있습니다. 한편, 산업 수요자들은 2025년 구매 전략에 영향을 미치는 높은 가격으로 인해 변동성을 면밀히 주시하고 있습니다.

개인 투자자들은 보다 미묘한 환경에 직면해 있습니다. 금값이 높아 접근성이 떨어질 수 있지만, 무역 정책 완화의 방향성이 명확해 강한 금속에 대한 관심은 유지되고 있습니다. 관건은 인플레이션이 안정화될지, 아니면 Fed의 레이더에 다시 포착될 정도로 반등할지에 달려 있으며, 이는 금리 인하 경로를 재편할 수 있습니다.

전문가 전망

애널리스트들에 따르면, 전망은 미국의 향후 경제 지표에 달려 있습니다. 인플레이션이 추가로 완화되고 노동 시장의 취약성이 지속된다면, 시장은 내년에 75bp 추가 인하 기대를 더욱 강화할 가능성이 높습니다. 이러한 환경에서는 금이 $4,250 이상을 유지하고, 은도 사상 최고치 근처에서 버틸 수 있습니다. 다각화를 추구하는 준비금 관리자와 기관 투자자들의 구조적 매수세도 중요할 것이며, 특히 지정학적 위험이 배경에 상존하는 상황에서 더욱 그렇습니다.

대안 시나리오는 임금 상승률의 급등이나 인플레이션의 예상치 못한 반등입니다. 어느 쪽이든 Fed는 완화 경로를 늦추거나 중단할 수밖에 없으며, 이는 실질 수익률을 끌어올리고 금값 상승세를 완화시킬 수 있습니다. 이러한 움직임이 귀금속의 장기적 투자 가치를 훼손하지는 않겠지만, 변동성을 유발하고 상승 속도에 대한 기대를 재조정할 수 있습니다. 트레이더들은 노동 시장 데이터, 근원 인플레이션 추이, Fed의 커뮤니케이션을 다음 주요 촉매로 주시하고 있습니다.

핵심 요약

금값의 $4,250 돌파는 단일 정책 변화에 대한 반응을 넘어, 완화 사이클에서 방어적 자산의 가치 평가 방식이 광범위하게 전환되고 있음을 보여줍니다. 실질 수익률은 하락하고, 실업수당 청구는 증가하며, 트레이더들은 내년 더 깊은 인하 기대에 발맞추고 있습니다. 은의 돌파는 거시 신호와 포지셔닝이 맞물릴 때 모멘텀의 힘을 강조합니다. 다음 단계는 미국의 인플레이션과 임금 데이터에 달려 있으며, 이는 Fed가 추가 완화를 이어갈 수 있을지, 아니면 물가 압력을 재점화할지 결정할 것입니다.

금 기술적 분석

금은 반등세를 이어가며 US$4,240 구간을 깔끔하게 돌파해 US$4,365 저항선까지 상승하고 있으며, 이 구간에서 차익 실현이 자주 나타납니다. 볼린저 밴드의 확장은 변동성 증가와 강한 상승 모멘텀을 시사합니다. RSI도 과매수 구간에 근접하고 있어, 매수세가 확고한 가운데 가격이 과도하게 상승하는 국면에 진입할 수 있음을 시사합니다. 현재 즉각적인 지지선은 US$4,035에 위치하며, 이 위를 유지하면 강세 구조가 유지되고, 하락 돌파 시에는 더 깊은 US$3,935 청산 구간이 노출됩니다.

.png)

연준 금리 인하 후 시장 반응, 변동성 급등

Federal Reserve는 올해 세 번째로 기준금리를 인하하며 연방기금금리를 3.5%–3.75%로 낮추고, 앞으로 더 느리고 불확실한 길을 예고했습니다.

Federal Reserve는 올해 세 번째로 기준금리를 인하하며 연방기금금리를 3.5%–3.75%로 낮추고, 앞으로 더 느리고 불확실한 길을 예고했습니다. 시장은 극명하게 엇갈린 반응을 보였습니다. 비트코인은 24시간 만에 2,000달러 이상 급락했다가 반등했고, 금은 4,235달러를 향해 급등했으며, 주식도 랠리를 펼쳤습니다. 6주간의 정부 셧다운 이후 공식 데이터가 여전히 불완전한 가운데, 연준은 인플레이션 3%와 깊이 분열된 위원회라는 미묘한 시기를 헤쳐 나가고 있습니다.

이러한 크로스에셋 변동성은 투자자들이 Fed의 신호 변화에 얼마나 민감해졌는지를 보여주기 때문에 중요합니다. 파월 의장이 은행이 “기다리며 지켜볼 수 있는 좋은 위치에 있다”고 강조함에 따라, 이번 인하가 2026년까지의 기대에 어떤 영향을 미칠지에 시장의 관심이 쏠리고 있습니다.

연준의 매파적 인하를 이끄는 요인

연준은 25bp 인하를 선택했는데, 이는 일부 트레이더들이 기대했던 50bp보다 낮은 수치로, 인플레이션이 완고하게 남아 있는 상황에서 선택권을 유지하려는 시도를 반영합니다. 발표 몇 시간 전 Polymarket에서는 인하 확률이 99%에 달했지만, 더 작은 인하가 즉각적인 변동성을 촉발했습니다. 비트코인은 결정 직후 몇 분 만에 500달러 하락했다가 안정세를 찾았습니다. 암호화폐 시장은 특히 민감하게 반응했으나, 일부 애널리스트들은 “투기적 과잉이 해소됐다”며 시스템 레버리지 비율이 여름 10%에서 4–5%로 낮아졌음을 지적합니다.

정치적 요인도 크게 작용합니다. 제롬 파월 의장은 트럼프 대통령이 새로운 의장을 임명하기 전까지 단 세 번의 회의만 남겨두고 있으며, 새 의장은 금리 인하를 선호할 가능성이 높습니다. Kaishi에 따르면 예측 시장에서는 Kevin Hassett이 72%의 확률로 지명될 것으로 보고 있습니다. 이러한 역학은 정책 입안자들이 경제적 판단과 정치적 감시 사이에서 균형을 잡도록 강요하며, 향후 가이던스 제시에 복잡성을 더합니다.

중요성

드물게 나타난 9–3의 표결 분열은 FOMC 내 깊은 균열을 드러냈습니다. Stephen Miran 이사는 더 큰 0.5%포인트 인하를 원했고, Jeffrey Schmid와 Austan Goolsbee는 금리 동결에 표를 던졌습니다. 매파와 비둘기파 모두에서 나온 이런 혼합된 반대는 위원회가 공통점을 찾는 데 어려움을 겪고 있음을 시사합니다. Bloomberg Economics의 미국 수석 이코노미스트 Anna Wong은 성명서의 어조를 “비둘기파적”이라고 평가했으며, 이는 추가 완화 약속 없는 매파적 메시지를 우려하던 트레이더들에게 안도감을 주었습니다.

이러한 긴장은 시장으로 번지고 있습니다. 비트코인의 변동성은 투자자 낙관론과 연준의 신중함 사이의 괴리를 반영합니다. 금의 급등은 정책 방향이 불확실할 때 트레이더들이 안전자산에 더 기울게 됨을 보여줍니다.

동시에, 공식 전망은 2026년에 단 한 번의 인하만 예상하고 있으며, 이는 9월과 변함없지만 시장은 여전히 두 번의 인하를 반영하고 있습니다. 이러한 괴리는 향후 모든 연준 커뮤니케이션이 volatility의 잠재적 원인이 되게 만듭니다.

시장, 기업, 소비자에 미치는 영향

암호화폐 시장이 가장 큰 충격을 받았습니다. 비트코인의 24시간 2,000달러 하락은 단순한 금리 기대감뿐 아니라 투자 심리의 전반적 취약성을 반영합니다. 그러나 Coinbase의 안정적인 레버리지 비율은 시장 구조가 여름의 투기적 정점 때보다 더 건전해졌음을 시사합니다. 연준의 완화 속도가 느려지면서 변동성은 당분간 높게 유지될 수 있습니다.

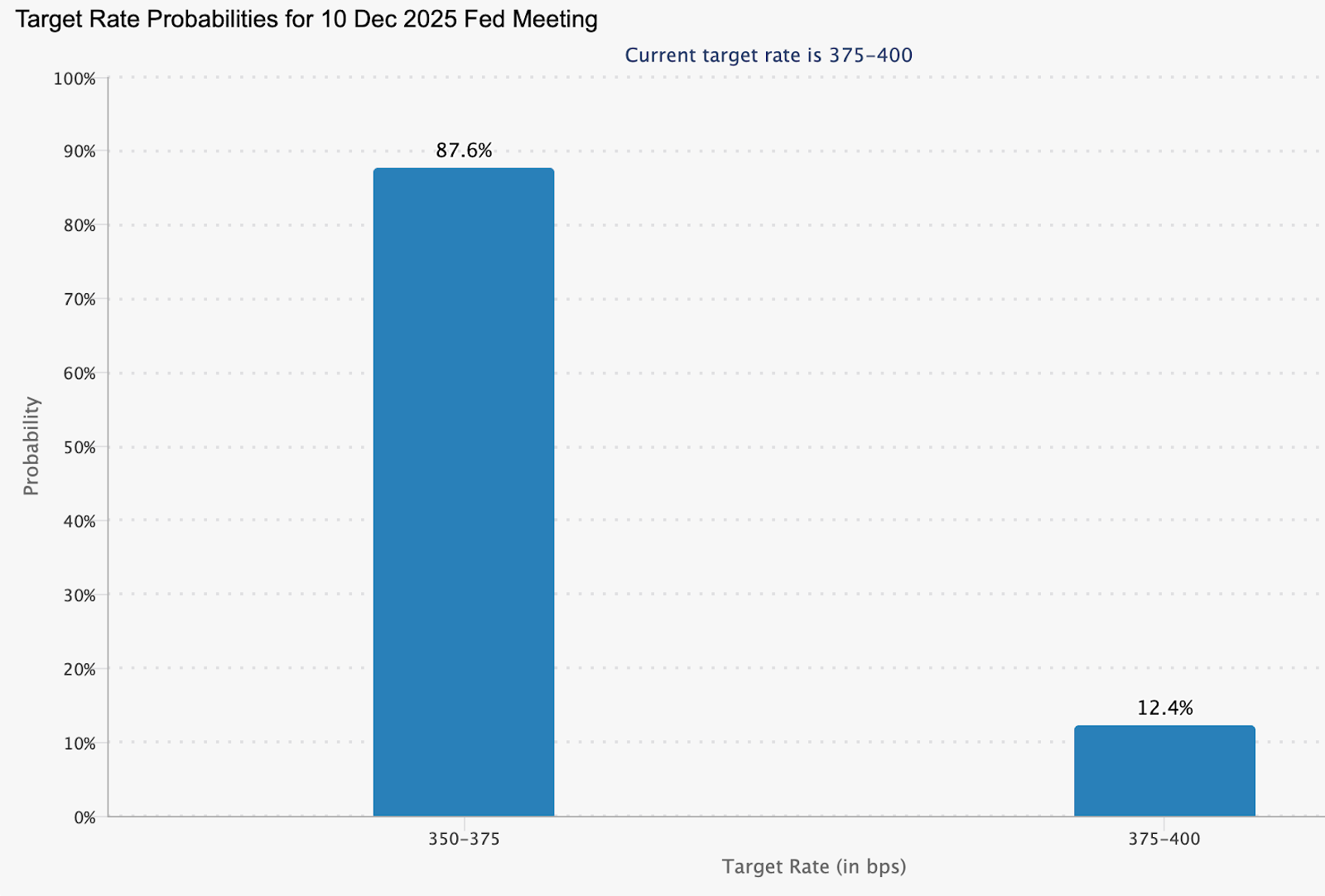

금은 4,230달러 부근까지 랠리를 이어가다 소폭 조정받았으며, 수익률 하락으로 무이자 자산 보유의 기회비용이 줄었습니다. CME FedWatch 도구에 따르면 1월 연준이 금리를 동결할 확률은 발표 전 70%에서 80%로 상승했습니다.

TD Securities의 Bart Melek은 연준의 향후 월 400억 달러 규모 T-bill 매입이 “미니 양적완화”와 유사하다며, 2026년 초까지 금 가격을 지지할 것이라고 밝혔습니다. 은은 공급 부족이 지속되며 사상 최고치인 61.8671달러까지 급등, 올해 두 배 이상 오르며 금의 59% 상승률을 앞질렀습니다.

FX 시장은 대서양 양쪽 모두의 영향을 흡수했습니다. EUR/USD는 연준의 분열과 라가르드의 낙관적 발언을 소화하며 안정세를 보였습니다. 투자자들이 ECB가 더 빨리 금리 인하를 멈출 것으로 기대할 때 유로화가 강세를 보이는 경향이 있으며, 유로존 성장률이 기존 전망을 상회할 것이라는 시사점이 이러한 변화를 강화합니다. ECB가 추가 완화 압박을 덜 받게 된다면, 차기 연준 의장이 더 비둘기파적일 경우 달러 강세는 더욱 약화될 수 있습니다.

지정학적 이슈도 추가되었습니다. 보도에 따르면 트럼프 대통령은 우크라이나의 볼로디미르 젤렌스키에게 러시아와의 평화 프레임워크 수용을 크리스마스까지 요구한 것으로 전해집니다. 진전이 있다면 안전자산 수요가 줄어들 수 있지만, 현재로서는 유동성 지원과 정책 불확실성의 결합이 금 가격을 높게 유지하고 있습니다.

가계와 기업 입장에서는 메시지가 엇갈립니다. 금리는 더 오래 낮게 유지될 수 있지만, 대출 비용(모기지, 대출, 신용카드 등)은 인플레이션 이전 수준에 비해 여전히 높습니다. 올해 110만 명을 넘는 감원 발표는 공식 데이터가 제한적인 가운데 노동시장 여건이 약화되고 있음을 시사합니다.

전문가 전망

파월 의장은 연준이 2025년 세 차례 인하가 경제에 어떻게 작용하는지 평가할 시간이 필요하다고 강조했습니다. 2026년 GDP 성장률은 2.3%로 상향 조정됐지만, 인플레이션은 2028년까지 목표치로 돌아오지 않을 것으로 전망됩니다. 시장은 여전히 2026년에 두 번의 인하를 기대하며, 다음 인하는 6월로 예상되어 투자자 기대와 연준 메시지가 엇갈리고 있습니다.

1월 회의가 반드시 정책을 바꾸지는 않겠지만, 커뮤니케이션 재설정의 중요한 계기가 될 것입니다. 트레이더들은 파월이 들어오는 노동 및 인플레이션 데이터를 어떻게 해석하는지, 유동성 공급이 어떻게 전개되는지, 그리고 차기 연준 의장에 대한 불확실성이 기대를 어떻게 바꾸는지 주목할 것입니다. 그때까지는 암호화폐, 원자재, 채권 전반에서 변동성이 높게 유지될 가능성이 큽니다.

핵심 요약

연준의 25bp 인하는 겉보기엔 단순해 보이지만, 그 파장은 결코 단순하지 않습니다. 분열된 위원회, 지속되는 인플레이션, 정치적 압력, 지연된 데이터가 변동성의 비옥한 토양을 만들었습니다. 비트코인의 극심한 변동, 금의 급등, 변화하는 금리 기대 모두가 더 느리고 불확실한 완화 사이클에 시장이 재적응하고 있음을 보여줍니다. 1월 회의는 연준이 신중함을 유지할지, 아니면 방향 전환을 강요받을지에 대한 다음 중요한 단서를 제공할 것입니다.

금과 은의 기술적 인사이트

금은 현재 미화 4,240달러 저항선 바로 아래에서 거래되고 있으며, 최근 캔들에서는 망설임과 소폭 차익실현이 나타나고 있습니다. 볼린저 밴드는 좁아지며, 이는 보통 결정적 돌파 전의 변동성 축소를 시사합니다. 가격은 미화 4,190달러 지지선 위를 유지하고 있지만, 이 수준 아래로 마감하면 4,035달러까지 청산 매도가 촉발될 수 있습니다. 한편, RSI는 중간선 위에서 완만하게 유지되어 과매수 압력 없이 약간의 강세 바이어스를 나타냅니다. 4,240달러 돌파 시 4,365달러까지 상승 여력이 열리며, 4,190달러 방어 실패 시 더 깊은 조정이 우려됩니다.

.png)

왜 애널리스트들은 2025-2030년 비트코인 목표치를 하향 조정하고 있나?

애널리스트들이 비트코인 목표치를 낮추는 이유는, 한때 암호화폐를 계속해서 더 높은 전망치로 이끌던 동력들이 힘을 잃었기 때문입니다.

애널리스트들이 비트코인 목표치를 낮추는 이유는, 한때 암호화폐를 계속해서 더 높은 전망치로 이끌던 동력들이 힘을 잃었기 때문입니다. 다음 강세장 사이클의 핵심이 될 것으로 기대됐던 ETF 자금 유입은 출시 이후 최저 수준으로 둔화되었고, MicroStrategy와 같은 기업 재무부 매수자들도 공격적인 매집에서 한발 물러섰습니다.

한때 연말까지 비트코인이 20만 달러에 도달할 것으로 예측했던 Standard Chartered는 이제 10만 달러만을 기대하며, 10년대 후반에 대한 전망도 절반으로 줄였습니다.

보도에 따르면, 이러한 재평가는 비트코인이 10월 고점에서 30% 하락한 후 91,000달러 위에서 버티고 있는 상황에서 이루어졌습니다. 유동성이 줄고, 12월 금리 인하가 광범위하게 예상되는 가운데 거시적 불확실성이 커지면서, 트레이더들은 다음 결정적 신호를 Federal Reserve에서 찾고 있습니다. 이 시점이 일시적 조정인지, 아니면 장기적인 재평가의 시작인지는 비트코인의 전망을 2030년대까지 좌우할 것입니다.

비트코인 재평가의 원인은?

데이터에 따르면, 비트코인이 91,000~94,000달러의 좁은 범위에서 거래되고 있는 것은 시장이 불안정한 신뢰와 약화되는 구조적 수요 사이에 끼어 있음을 보여줍니다. 11월 중순 82,221달러로 7개월 만에 최저치를 기록한 것은 유동성 긴축과 위험 선호 감소에 대한 취약성을 드러냈습니다.

2025년 내내 꾸준한 자금 유입원이 될 것으로 기대됐던 현물 비트코인 ETF는 이번 분기에 약 50,000 BTC만을 모았으며, 이는 출시 이후 가장 저조한 수치입니다. 이러한 둔화는 ETF가 공급을 지속적이고 예측 가능하게 흡수할 것이라는 가정을 애널리스트들이 재고하게 만들었습니다.

Standard Chartered의 Geoffrey Kendrick는 이번 하향 조정을 “수요 기대치의 재조정”이라고 표현하며, 기업 재무부 매수자들의 역할이 약화되고 있음을 지적했습니다. 이전 강세장을 견인했던 대형 디지털 자산 재무부(DAT)들은 “이미 역할을 다했다”는 것이 그의 견해로, 현재의 밸류에이션과 재무상태로는 반복적인 매집을 정당화할 수 없다는 것입니다.

이러한 기관 매수의 두 번째 축이 사라지면서, 부담은 거의 전적으로 ETF 참여에 쏠리게 되었고, 비트코인은 단기 투자자 자금 흐름과 전반적인 시장 심리에 더욱 민감해졌습니다. Bernstein의 수정된 전망도 같은 논리를 따릅니다. 장기적인 스토리는 여전히 유효하지만, 채택이 정체되면서 일정이 길어졌다는 것입니다.

왜 중요한가

전문가들은 전망 변화가 단순한 학문적 논의가 아니라고 말합니다. 이는 비트코인 가격 경로가 반감기나 과거 패턴만으로 예측될 수 있다는 통념에 도전합니다. 10월 고점 126,000달러에서 30% 하락한 것은 공급 주도 랠리가 불가피하다는 믿음을 이미 시험대에 올려놓았습니다.

시장 관찰자들은 기관 자금이 구조적이기보다 산발적으로 유입된다면, 비트코인의 향방은 유동성 상황, 정책 기대, 그리고 더 넓은 경제 사이클에 점점 더 의존하게 될 것으로 예상합니다. Kendrick의 “크립토 겨울은 이제 과거의 일”이라는 견해는 흥미로운 역설을 제시합니다. 비트코인이 깊은 붕괴는 피할 수 있지만, 새로운 수요원이 없다면 폭발적인 상승세를 되찾기도 어려울 수 있다는 것입니다.

정치적 환경도 또 다른 불확실성을 더합니다. 시장은 이번 주 Federal Reserve가 25bp 금리 인하를 단행할 것이라고 거의 확신하고 있지만, 관심은 2026년 경로에 대한 Jerome Powell 의장의 발언에 쏠려 있습니다.

Kevin Hassett가 결국 Fed를 이끌 수 있다는 추측이 커지면서, 향후 정책이 더 공격적인 완화로 기울 수 있을지에 대한 논쟁도 심화되고 있습니다. 점점 더 고베타 유동성 자산처럼 움직이는 비트코인에게는, 정책 전망의 변화가 공급 역학이나 기관 채택에 대한 오랜 내러티브보다 더 중요해질 수 있습니다.

시장 및 투자자에 미치는 영향

비트코인에 대한 열기 식음은 더 넓은 암호화폐 시장에도 영향을 미쳤습니다. 현물 ETF는 월요일 6천만 달러의 순유출을 기록하며, 올해 초 지속적으로 유입되던 흐름이 반전되었습니다.

과거에는 하락을 매수 기회로 삼던 기관 데스크들도 이제는 Fed의 입장이 명확해지기 전까지 자본 투입에 신중을 기하고 있습니다. 유동성 감소로 변동성은 억제되어 있지만, 최근 몇 주간 드러난 시장 깊이의 취약성은 가려져 있습니다.

이처럼 조용해진 시장 환경은 트레이더들이 주요 가격대를 해석하는 방식도 바꿨습니다. Delta Exchange의 애널리스트들은 94,000달러를 명확히 돌파하면 강세 지속이 확인될 것이라 보지만, 강한 오더북 지지의 부재는 투자자들이 방향성을 강제로 만들 의사가 없음을 시사합니다.

FOMC 회의를 앞두고 이더리움의 상대적 강세는 전반적인 신뢰 회복보다는 선택적 위험 선호를 보여줍니다. 시장 전반의 메시지는 일관됩니다. 포지셔닝은 방어적이지만 비관적이지 않으며, 더 명확한 거시적 가이드가 없이는 확신이 돌아오지 않을 것입니다.

전문가 전망

전망이 하향 조정되고 있음에도 불구하고, 애널리스트들은 향후 5년간 비트코인이 여전히 상승할 것으로 기대하지만, 그 속도는 더 완만할 것으로 보고 있습니다. Standard Chartered는 2026년 목표치를 30만 달러에서 15만 달러로 낮췄고, 50만 달러 도달 시점도 2028년에서 2030년으로 미뤘습니다. Bernstein은 내년에 비트코인이 약 15만 달러에 도달하고, 2027년에는 20만 달러에 근접할 것으로 예측하며, 폭발적 사이클보다는 느리고 안정적인 성장을 기대하고 있습니다. 이러한 전망은 시장이 성숙해지고 있음을 보여줍니다. 즉, 개인 투자자 열기보다는 전문 자본, 규제된 자금 흐름, 거시적 역학이 주도하는 시장이라는 것입니다.

가장 큰 미지수는 여전히 미국의 통화정책입니다. 수요일에 비둘기파적 신호가 나오면 유동성이 회복되고 ETF 참여도 살아날 수 있지만, 신중하거나 매파적 기조가 이어지면 2026년 초까지 조정 국면이 길어질 수 있습니다. 트레이더들은 Powell 의장의 발언에서 1월 회의와 내년 전체 전략에 대한 단서를 찾으려 할 것입니다. 이제는 내러티브만큼이나 뉘앙스에 따라 움직이는 시장에서, 이러한 신호가 금리 인하 자체보다 더 극적으로 심리를 바꿀 수 있습니다.

핵심 요약

애널리스트들이 비트코인 목표치를 하향 조정하는 이유는 시장의 가장 강력한 수요 동인들이 동시에 약화되었기 때문입니다. ETF 자금 유입이 식고, 기업 재무부 매수자들이 물러섰으며, Fed의 12월 결정 전 거시 정책 불확실성이 커졌습니다. 그럼에도 불구하고, 장기적 기대는 여전히 긍정적이지만, 더 긴 시간에 걸쳐 실현될 전망입니다. 다음 주요 신호는 Powell 의장의 가이드에서 나올 것이며, 이는 비트코인이 다시 6자리 수 영역을 향해 상승을 재개할지, 아니면 2026년까지 조정이 이어질지를 결정할 것입니다.

비트코인 기술적 인사이트

작성 시점 기준, 비트코인(BTC/USD)은 약 92,680달러에서 거래되고 있으며, 84,700달러 지지 구간에서 반등한 후 회복세를 유지하고 있습니다. 이 구간에서 더 깊은 하락이 있었다면 레버리지 포지션 전반에 걸쳐 강제 청산이 촉발됐을 가능성이 높습니다. 현재 가격은 94,600달러 저항선에 근접해 있으며, 상단 저항은 106,600달러와 114,000달러에 위치해 있어, 트레이더들은 모멘텀이 강해질 경우 위험 노출을 재조정하거나 신규 매수에 대비하곤 합니다.

BTC는 여전히 볼린저 밴드 상단 절반에 머물고 있는데, 이는 심리가 개선되고 있음을 보여주지만, 동시에 캔들이 저항에 부딪히며 시장이 일시 정체되고 있음을 시사합니다. 매수세가 일부 주도권을 되찾았지만, 94,600달러를 명확히 돌파해 추세 전환이 확인되기 전까지는 여전히 박스권 구조로 보입니다. 이 구간에서는 Deriv Trading Calculator와 같은 도구가 유용하게 쓰이며, 트레이더들이 돌파 전략에 진입하기 전 잠재적 포지션 크기, 증거금 요건, 위험 수준을 산출하는 데 도움을 줍니다.

RSI는 중간선을 빠르게 넘어 55~60 구간으로 치솟으며, 모멘텀이 매수자에게 유리하게 기울고 있음을 강화합니다. 아직 과매수 구간에는 여유가 있지만, 이 지표는 강한 매수 압력이 커지고 있음을 반영합니다. 만약 BTC가 94,600달러를 돌파해 더 강한 회복세를 구축한다면, 이는 긍정적인 배경이 될 것입니다. 해당 구간을 지속적으로 상회하면 시장이 더 깊은 저항선을 재시험할 준비가 되었음을 알리고, 다음 거시적 촉매를 앞두고 심리도 재편될 수 있습니다.

은 가격 급등, 연준 금리 결정 앞두고 지속될까?

애널리스트들에 따르면, 은 가격의 급등은 이번 주 시장이 기대하는 연방준비제도(Fed)의 금리 인하가 실제로 이뤄질 때에만 계속될 수 있다.

애널리스트들에 따르면, 은 가격의 급등은 이번 주 시장이 기대하는 연방준비제도(Fed)의 금리 인하가 실제로 이뤄질 때에만 계속될 수 있다. 온스당 약 $60.79까지 오른 은 가격은 트레이더들이 0.25%포인트 인하 가능성을 87%로 반영하고 있음을 보여주며, 여러 상품 전략가들은 추가적인 완화가 단기적으로 은 가격을 지지할 것이라고 주장한다. 반면, 일부는 연준이 인하 속도를 늦출 신호를 보낼 경우 이번 랠리가 빠르게 꺾일 수 있어 현재 수준이 조정에 취약하다고 경고한다.

이처럼 의견이 엇갈리는 가운데, 회의를 앞두고 핵심 질문이 제기된다: 은 가격의 모멘텀이 진짜인지, 아니면 단순히 공격적인 포지셔닝의 산물인지? 수년간의 공급 부족과 관세 우려는 강세론을 뒷받침하지만, 10월의 유동성 충격은 시장이 스트레스 상황에서 얼마나 취약해질 수 있는지를 보여준다. 애널리스트들은 한 가지에는 동의한다 - 이번 주 연준의 발언이 은 가격이 돌파를 이어갈지, 아니면 최근 고점 아래에서 멈출지를 결정할 가능성이 높다는 점이다.

은 가격 상승의 원동력은?

은 가격 상승의 핵심 동력은 연방준비제도(Fed)가 완화 사이클을 연장할 것이라는 확고한 믿음이다. 트레이더들은 CME의 FedWatch 도구에 따르면 0.25%포인트 인하 가능성을 87%로 반영하고 있으며, 금리는 3.5%~3.75%로 향하고 있다.

올해 이미 8.5% 하락한 달러 약세는 무이자 자산의 매력을 높였다. StoneX의 Rhona O’Connell은 트레이더들이 “확실히 금리 인하를 기대하고 있었다”고 말하며, 회의가 끝나기도 전에 포지셔닝이 앞당겨졌다고 분위기를 요약했다.

하지만 거시 정책만이 전부는 아니다. 은의 실물 시장은 수개월간 불균형 상태에 있었다. 10월 런던 재고는 너무 심하게 압박받아 한 대형 투자 책임자가 “전례 없는 상황”이며, 인도 수요 급증과 ETF 유입으로 공급이 고갈되면서 “유동성이 전혀 없다”고 표현했다.

재고는 다소 회복되어 11월 런던의 자유 유통 재고는 약 2억 200만 온스에 이르렀지만, 개선은 고르지 않다. 중국 재고는 10년 만에 최저 수준을 유지하고 있으며, 미국은 은이 미국 전략 광물 목록에 추가된 이후 관세 우려로 인해 4억 5,600만 온스의 Comex 재고를 쌓아두고 있다.

왜 중요한가

애널리스트들에 따르면, 이번 랠리는 단순한 투기적 열기를 넘어 은 시장의 취약성을 드러낸다. 수년간의 투자 부족 이후 그 취약성이 명확해졌다. 은은 주로 다른 금속의 부산물로 생산되기 때문에, 가격이 급등해도 광산업체가 생산을 빠르게 늘릴 수 없다.

BMO의 Helen Amos는 “지역별 공급 부족”이 지속될 가능성이 높다고 경고하며, 지난 5년간 누적된 만성적 적자를 지적했다. 공급 부족은 더 이상 일시적 현상이 아니라 구조적이다.

투자자들에게는 금과 은의 괴리가 또 다른 복잡성을 더한다. 금은 올해 약 60% 상승했으며, 중앙은행 매수와 ETF 유입이 이를 뒷받침했다. 그러나 BMI의 애널리스트들은 연준의 금리 인하가 잠시 멈출 조짐만 보여도 금이 $4,000 아래로 다시 떨어질 수 있다고 경고한다. 한편, 은은 더 큰 상승 여력을 제공하지만 변동성도 크다. Goldman Sachs는 올해 초 은이 시장 규모가 작고 산업적 비중이 커서 금보다 “더 큰 하락 위험”에 직면해 있다고 지적했다.

시장 및 산업에 미치는 영향

제조업체들은 이미 은이 안정적인 산업 원자재라기보다 위험 자산처럼 움직이는 현실에 직면하고 있다. 태양광 및 전자 부문의 은 수요는 계속 증가하고 있어, 가격 변동이 직접적으로 계획 비용에 영향을 미친다. 변동성은 조달을 복잡하게 만들며, 특히 장기 계약과 변동성 높은 현물 시장이 충돌하는 태양광 생산에서 두드러진다. 일부 생산업체는 더 적극적으로 헤지에 나서고, 다른 업체들은 시장이 안정될 때까지 높은 비용을 감수하고 있다.

금융 시장도 변화에 적응 중이다. 10월 장외 시장이 얼어붙으면서(매수자와 매도자가 거래에 어려움을 겪음) 유동성 위험에 대한 경고가 나왔다. TD Securities의 Dan Ghali는 이러한 공급 부족이 “차익거래 마찰”을 반영한다고 말했으며, 관세 불확실성과 지역별 재고 불균형이 이를 악화시켰다고 설명했다. 이 사건은 일중 가격 변동성을 키웠고, 트레이더들은 시장 심리가 바뀔 때 얼마나 시장이 얇아질 수 있는지 뼈저리게 인식하게 됐다.

특히 북미에서 은이 “서민의 금”으로 마케팅되면서 개인 투자자들이 대거 유입되고 있어, 시장의 성격은 더욱 예측하기 어려워지고 있다. 개인 투자자 참여는 양방향으로 모멘텀을 증폭시키는 경향이 있어, 연준 결정 이후 시장의 향방에 대한 긴장감이 높아진다.

전문가 전망

애널리스트들은 은 가격 급등이 지속적 추세의 시작인지, 과도하게 오른 시장의 정점인지에 대해 의견이 엇갈린다. Standard Chartered의 Suki Cooper는 실물 시장이 타이트한 한 가격이 높은 수준을 유지할 수 있다며 긍정적 시각을 유지한다. 그러나 그녀는 트레이더들이 미국 Section 232 검토에 주목하고 있어, 관세 도입과 지역 불균형 심화로 변동성이 지속될 것이라고 경고한다.

전망은 은이 $61을 훌쩍 넘어서 계속 오를 것이라는 예측부터, 연준이 완화 가이던스를 약화시키면 조정이 올 것이라는 전망까지 다양하다. 달러가 추가로 약세를 보이면 랠리가 이어질 것이라는 기대도 있지만, 약간이라도 매파적 기조가 나오면 레버리지 포지션이 빠르게 청산될 위험도 있다. 다음 국면은 세 가지 신호에 달려 있다: 연준의 향후 가이던스, 미국 전략 광물 검토 결과, 그리고 중국과 런던의 신규 재고 데이터. 각각은 몇 시간 만에 시장 심리를 바꿀 수 있는 잠재력을 지닌다.

핵심 요약

$60을 돌파한 은 가격 급등은 통화 완화, 구조적 공급 부족, 관세 불확실성이라는 드문 요인이 한데 모인 결과다. 이번 랠리는 실제 공급 압박을 반영하지만, 동시에 유동성이 얇아질 때 갑작스러운 급락이 나타날 수 있는 시장의 특성도 보여준다. 연방준비제도(Fed)의 다음 금리 결정이 임박한 가운데, 결과에 따라 은 가격이 돌파를 이어갈지, 아니면 모멘텀이 식을지가 결정된다. 앞으로 주목해야 할 신호는 연준의 가이던스, 미국 광물 검토, 그리고 중국과 런던의 신규 재고 데이터다.

은 기술적 인사이트

작성 시점에서 Silver (XAG/USD)는 약 $61.32에 거래되고 있으며, 강한 상승 랠리를 이어가며 주요 $57.00 지지선 위에 확고히 자리잡고 있다. 이 구간으로의 조정은 매도 청산을 유발할 수 있으며, $49.40 또는 $47.00까지 더 깊은 하락이 나타나면 더 광범위한 반전 신호로 해석될 수 있다. 현재로서는 은이 강한 상승세를 유지하며 볼린저 밴드 상단 영역을 타고 모멘텀이 계속 쌓이고 있다.

가격 움직임은 계속해서 고점과 저점을 높이며 강한 매수세가 시장을 주도하고 있음을 시사한다. 그럼에도 최근 캔들은 현 고점 부근에서 약간의 주저함을 보이기 시작해, 급격한 상승 이후 매수세의 신뢰도를 곧 시험할 수 있음을 암시한다. 변동성이 높아지고 일중 변동폭이 확대되면서, 많은 트레이더들이 Deriv Trading Calculator와 같은 도구를 활용해 포지션 규모와 잠재적 노출을 모델링하고 있다.

RSI는 현재 약 76으로 과매수 구간에서 급격히 상승 중이며, 강한 강세 모멘텀을 반영하지만 단기적으로 시장이 과열됐음을 시사한다. 전체적인 추세는 여전히 상승세지만, 은 가격은 현 수준 위에서 매수세가 유지되지 않으면 조정 국면에 진입할 수 있다. 짧은 기간의 조정은 상승 추세를 깨지 않겠지만, 모멘텀 지표를 재설정하고 XAG/USD를 Deriv MT5에서 모니터링하는 추세 추종자들에게 더 명확한 진입 신호를 제공할 것이다.

일본 지진 이후 USD/JPY가 157을 돌파할까?

USD/JPY는 일본에서 발생한 강력한 7.6 규모의 지진으로 엔화가 약세를 보이고 일본은행의 다음 조치에 대한 추측이 심화되면서 156 위에서 견고하게 거래되고 있습니다.

USD/JPY는 일본에서 발생한 강력한 7.6 규모의 지진으로 엔화가 약세를 보이고 일본은행의 다음 조치에 대한 추측이 심화되면서 156 위에서 견고하게 거래되고 있습니다. 이번 재해는 이미 연율 2.3%로 위축 중인 경제를 강타했으며, 10월 임금 상승률이 2.6%를 기록하면서 12월 금리 인상 기대가 높아졌던 상황이었습니다. 이제 일본이 피해를 평가하는 가운데 시장은 더욱 불확실한 정책 환경에 직면해 있습니다.

핵심 질문은 엔화 약세와 Federal Reserve의 매파적 25bp 금리 인하 가능성이 결합되어 이 통화쌍이 157선을 돌파할 수 있을지 여부입니다. Fed가 올해 마지막 결정을 준비하고 일본이 예상치 못한 경제 충격에 대응하는 가운데, 트레이더들은 USD/JPY 추세의 다음 결정적 국면에 대비해 포지션을 조정하고 있습니다.

USD/JPY 상승을 이끄는 요인은?

엔화 약세는 구조적 취약성과 갑작스러운 자연재해가 충돌한 결과입니다. 월요일 지진은 홋카이도에서 지바까지 광범위한 쓰나미 경보를 촉발했고 약 9만 명의 주민이 대피해야 했습니다.

투자자들은 즉각적으로 엔화 노출을 줄이며 경제적 부담과 활동 위축을 예상했습니다. 이는 일본 GDP가 이미 연율 2.3%로 대폭 하향 조정된 시점이었습니다. 임금 상승이 12월 일본은행 금리 인상 기대를 지지했지만, 이번 지진으로 인해 트레이더들은 단기 긴축 가능성을 재평가하게 되었습니다.

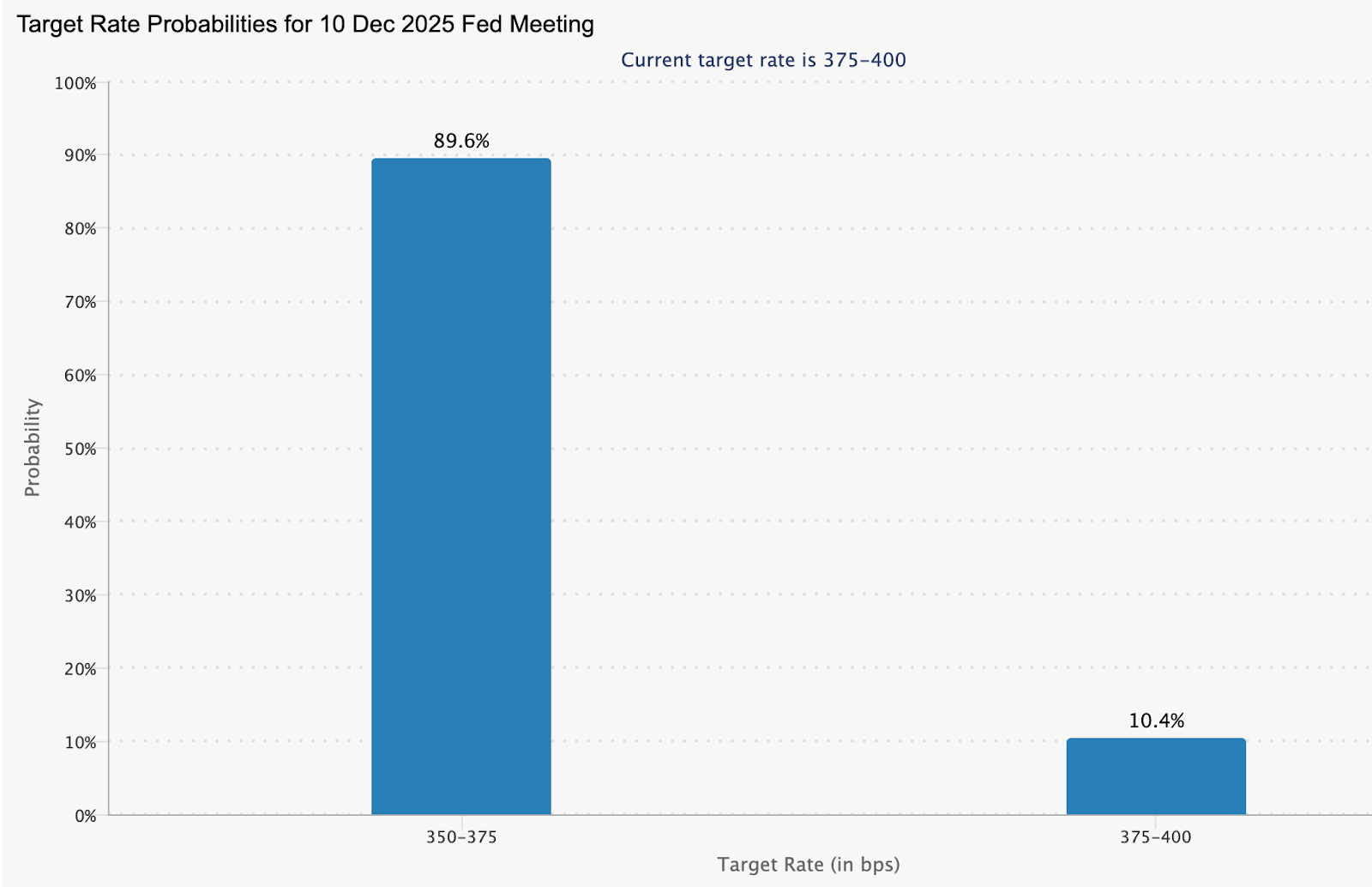

한편 미국 달러는 Federal Reserve의 “매파적 인하” 기대감에 힘입어 강세를 보이고 있습니다. 애널리스트들은 이번 주 25bp 인하 확률을 89.6%로 보고 있지만, 인플레이션은 여전히 연간 3% 수준으로 목표치를 상회하고 있습니다.

이로 인해 금리 인하와 함께 강경한 발언이 나올 가능성이 높아졌습니다. 금리 차 확대는 달러의 매력을 더욱 높여 USD/JPY가 156을 확실히 돌파하게 했으며, 157이 다음 기술적 저항선으로 남아 있습니다.

왜 중요한가

FX 시장은 종종 USD/JPY를 스트레스 지표로 간주하며, 최근 움직임은 경제적 불확실성과 금리 기대 변화가 맞물린 결과를 반영합니다. 이번 지진은 일본의 정책 경로를 복잡하게 만들어, 재건과 경제 안정화가 우선순위가 되는 시점에 일본은행이 긴축을 계속할 수 있을지에 대한 의문을 제기합니다. 이러한 긴장은 여전히 높은 JGB 수익률과 맞물려 있는데, 이는 이전에 12월 금리 인상에 대한 신뢰를 시사한 바 있습니다.

도쿄 소재 전략가에 따르면 “일본은행의 운신 폭이 최악의 시점에 좁아졌다”고 하며, 이 같은 분위기가 현재 시장 가격 형성에 반영되고 있습니다. 투자자들은 금리 인상이 지연될 위험과 일본은행이 신뢰 유지를 위해 강행할 가능성 사이에서 저울질해야 합니다. 어느 쪽이든 캐리 트레이드, 헤지 결정, 전반적 시장 심리에 영향을 미치기 때문에 USD/JPY의 움직임은 전 세계의 주목을 받고 있습니다.

시장 및 투자자에 미치는 영향

이제 156 위에서 거래되는 가운데 일부 트레이더들은 추가 상승을 기대하며 롱 포지션을 재개했다고 애널리스트들은 전합니다. 미국 금리 상승과 일본은행의 다음 조치에 대한 불확실성은 달러의 우위를 더욱 강화시켰습니다.

1995년 한신 대지진 당시 정책 입안자들이 수개월간 완화적 정책을 유지했던 역사적 사례가 다시 언급되며, 중앙은행이 회복 기간 동안 긴축을 피할 것이라는 기대를 부추기고 있습니다.

파생상품 시장도 비슷한 전망을 반영합니다. 트레이더들이 다음 돌파 가능성에 대비해 156.50, 157.00 이상 행사가의 USD/JPY 콜옵션 수요가 증가했습니다. Fed 결정 전 변동성이 상승하면서, 더 많은 참가자들이 큰 방향성 움직임에 이익을 얻는 롱 스트래들 전략을 채택하고 있습니다. 정책 신호가 빠르게 바뀔 수 있는 환경에서, 불 콜 스프레드와 같은 한정 위험 구조는 통제된 레버리지를 원하는 투자자들에게 여전히 매력적입니다.

전문가 전망

USD/JPY가 157을 돌파할 수 있을지는 앞으로 며칠간 두 중앙은행이 위험을 어떻게 해석하느냐에 달려 있습니다. 일본은행이 금리 인상을 미루는 신중한 태도를 보인다면, 특히 Fed가 내년 금리 인하가 점진적일 것임을 확인할 경우 이 쌍은 더 오를 수 있습니다. 반면, 일본은행이 인플레이션 억제에 강경한 메시지를 내거나 Fed가 예상외로 비둘기파적 태도를 보인다면 랠리가 멈출 수도 있습니다.

다음 촉매는 곧 도착합니다. 미국 ADP 및 JOLTS 지표는 노동시장 둔화를 명확히 하는 데 도움이 될 것이며, 일본의 지진 이후 평가가 진전됨에 따라 통화정책 정상화에 대한 기대가 달라질 수 있습니다. 양국 모두 중대한 발표를 앞두고 있어 변동성 확대가 예상됩니다. 시장은 이제 USD/JPY가 157에 도달할 수 있을지뿐만 아니라, 정책과 경제 현실에 의해 지속적인 돌파가 정당화될 수 있을지도 주목하고 있습니다.

핵심 요약

USD/JPY는 156을 돌파하며 이제 157에서 중요한 시험대에 접근하고 있습니다. 트레이더들은 일본의 지진 이후 불확실성과 신중한 Federal Reserve 사이에서 저울질하고 있습니다. 금리 차는 계속해서 달러에 유리하게 작용하지만, 위기에 대한 일본은행의 대응이 가장 큰 변수로 남아 있습니다. 변동성은 중요한 미국 지표와 중앙은행 결정이 맞물리면서 상승할 것으로 예상되어, 향후 통화쌍의 움직임이 매우 이벤트 중심적으로 전개될 전망입니다.

USD/JPY 기술적 인사이트

작성 시점에서 USD/JPY는 156.15 부근에서 거래되며, 최근 저점에서 반등한 뒤 모멘텀을 쌓으려 하고 있습니다. 이 쌍은 이제 157.40 저항선에 다가서고 있으며, 이 가격을 돌파할 경우 차익 실현이나 새로운 매수세 유입이 기대됩니다. 하락 시에는 155.10, 153.55, 151.76이 가장 가까운 지지선으로, 이 중 어느 하나라도 하락 돌파 시 매도 청산이 촉발되어 조정이 심화될 수 있습니다.

가격 움직임은 개선되고 있으며, USD/JPY는 짧은 조정 기간 이후 다시 상단 볼린저 밴드를 향해 움직이고 있습니다. 이는 매수세가 다시 주도권을 잡고 있음을 시사하지만, 쌍이 저항선을 명확히 돌파해야만 광범위한 상승 추세의 지속을 확인할 수 있습니다.

현재 RSI가 65를 넘어서며 급등하고 있어 강한 매수 모멘텀을 보여줍니다. 아직 과매수 구간은 아니지만, 이 지표는 매수 압력이 증가하고 있음을 시사하며, 쌍이 157.40 저항을 돌파할 경우 추가 상승에 유리한 환경이 조성됩니다.

Nvidia의 하락은 큰 기회일까: 조정이 과도하게 반영된 이유

보고서에 따르면, Nvidia의 주가는 가파른 상승세 이후 하락했지만, 여전히 약 4.6조 달러의 기업 가치를 유지하고 있으며 분기별 매출도 550억 달러를 넘어 계속 성장하고 있습니다.

Nvidia의 하락은 경고 신호일까요, 아니면 장기 투자자들이 꿈꾸는 조정일까요? 보고서에 따르면, 주가는 가파른 상승세 이후 하락했지만, 여전히 약 4.6조 달러의 기업 가치를 유지하고 있으며 분기별 매출도 550억 달러를 넘어 계속 성장하고 있습니다. 주가와 사업 실적 간의 이러한 괴리가 오늘날 논쟁의 핵심입니다.

변동성 이면에서 Nvidia의 마진은 50%를 상회하고, 매출 가이던스는 더 높은 성장을 시사하며, H200의 중국 수출에 대한 새로운 정책 변화는 확장에 유리한 수익 채널을 다시 열 수 있습니다. 이제 진짜 질문은 시장이 Nvidia의 AI 지배력의 지속성을 과소평가하고 위험을 과대평가하고 있는지 여부입니다. 이 이야기는 바로 여기서 시작됩니다.

Nvidia의 현재를 이끄는 요인은?

Nvidia의 최근 조정은 경쟁과 정책에 대한 기대치가 급격히 재조정되면서 촉발되었습니다. 보고서에 따르면, 투자자들은 이제 AMD뿐만 아니라 Google이 자체 개발한 AI 칩을 Meta와 같은 외부 고객에게 대규모로 판매할 경우의 영향까지 고려하고 있습니다.

OpenAI와 Broadcom의 파트너십이 1.7조 달러를 넘어서면서 또 다른 강력한 경쟁자가 등장했습니다. 동시에 Alibaba, SMOC, Moore Threads(후자는 상장 첫날 500% 이상 급등)와 같은 중국 기업들은 대체 생태계가 얼마나 빠르게 형성될 수 있는지를 보여줍니다.

그러나 과거를 보면 Nvidia는 경쟁에 의해 흔들리기보다는 오히려 성장해왔습니다. 경쟁사들이 신뢰할 만한 GPU를 출시했음에도 매출은 가속화되었고, 경영진은 AI 인프라에 대한 지속적인 수요를 바탕으로 4분기 매출이 650억 달러에 이를 것으로 기대하고 있습니다.

Nvidia가 투자한 스타트업들이 다시 Nvidia의 칩을 구매하는 '순환' AI 자금 조달에 대한 우려가 있지만, 이는 CUDA, 네트워킹 하드웨어, 소프트웨어 도구 등 광범위한 생태계가 강화 효과를 낸다는 점을 간과한 것입니다. 많은 이들은 Nvidia의 해자는 단순한 실리콘이 아니라, 개발자와 데이터 센터를 자사 플랫폼에 묶어두는 풀스택에 있다고 평가합니다.

왜 중요한가

Nvidia의 밸류에이션 논쟁은 결국 AI 사이클의 형태에 대한 논의입니다. 표면적인 수치로 보면, 주가는 비판자들이 주장하는 것만큼 과도하게 평가된 것 같지 않습니다. 선행 주가수익비는 약 29.94로 5년 평균인 45에 비해 낮고, 선행 PEG 비율도 1.0에 가까워 업계 중간값인 1.7보다 훨씬 낮습니다.

관찰자들은 이는 과거에 비해 성장 단위당 시장이 지불하는 금액이 줄었음을 의미한다고 지적합니다. 매출과 이익 모멘텀이 역사적 수준임에도 불구하고 말이죠. Gavekal Dragonomics의 한 애널리스트는 최근 미국 정책 변화가 “시장 현실”을 반영한다고 주장하며, 워싱턴이 이제 단순히 중국의 진전을 늦추는 것이 아니라 AI 시장 점유율 경쟁에 더 집중하고 있다고 설명했습니다.

하지만 정치가 투자자들이 요구하는 위험 프리미엄을 결정짓고 있습니다. 도널드 트럼프 전 대통령이 Nvidia의 H200 칩을 중국의 '승인된 고객'에게 수출하도록 허용한 결정은 워싱턴을 분열시켰습니다. Nvidia는 이 정책이 미국의 고부가가치 일자리와 제조업을 보호하는 균형 잡힌 접근이라고 환영했지만, 민주당 고위 인사들은 이를 “거대한 경제적·국가안보 실패”라고 비판하며, 더 강력한 칩이 중국의 군사 및 감시 역량을 강화할 수 있다고 경고했습니다.

이 충돌은 수출 규정이 얼마나 빠르게 다시 바뀔 수 있는지를 보여주기 때문에 중요합니다. 이는 Nvidia의 실적 전망이 단순히 클라우드 제공업체의 분기별 수요뿐 아니라 미중 기술 전략에 달려 있음을 상기시켜줍니다.

시장, 산업, 소비자에 미치는 영향

애널리스트들에 따르면, 중국 시장이 제한적으로라도 다시 열리면 Nvidia에 경제적으로 상당한 의미가 있을 수 있습니다. H200은 바이든 행정부 초기 규제 하에 중국 시장을 위해 맞춤 제작된 H20 칩보다 훨씬 더 강력하며, 싱크탱크 추정에 따르면 주요 AI 작업에서 H20 대비 몇 배의 성능을 제공합니다.

중국 기업들이 대규모로 구매할 수 있고, 또 구매 의사가 있다면, Nvidia는 클라우드 서비스, 인터넷 플랫폼, 명확성을 기다리는 AI 스타트업 등에서 억눌린 수십억 달러의 수요를 해방시킬 수 있습니다. 하지만 베이징이 미국 기술 의존도를 줄이고 자국 대안을 장려하는 만큼, 수요는 꾸준히 증가하기보다는 간헐적으로 회복될 수 있습니다.

글로벌 시장에서는 이번 결정이 단순한 수출 거부에서 관리된 경쟁으로의 전환 신호가 될 수 있습니다. 전직 미국 관리들은 중국 기업에 고급 칩 접근성을 높여주면 미국의 첨단 AI 모델 우위가 좁혀지고, 중국 클라우드 제공업체들이 신흥 시장 전역에 '충분히 좋은' 데이터 센터를 구축할 수 있다고 경고합니다.

이는 미국 기술 기업들의 장기 마진을 압박할 수 있지만, 역설적으로 더 많은 지역이 AI 역량 구축에 나서면서 중기적으로는 Nvidia 하드웨어에 대한 수요를 강화하는 효과도 있습니다. 애널리스트들에 따르면, 전략적 환경이 더 치열해지더라도 Nvidia는 단기적으로 더 강한 매출을 기록할 수 있습니다.

최종 사용자와 기업 고객에게 Nvidia의 지속적인 지배력은 여전히 컴퓨팅 파워의 가격과 접근성을 좌우합니다. 약 53%의 순이익률은 AMD의 10%, Micron의 23%를 크게 앞서며, 매출 성장과 높은 수익성을 결합한 Rule of 40 점수 100% 이상은 주요 소프트웨어 기업들 사이에서도 드문 수치입니다.

Synopsys에 20억 달러를 투자하는 등 전략적 행보와 AI 인프라, 클라우드 연계 기업에 대한 포지션은 차세대 칩 설계 및 배포에 사용되는 도구에서 Nvidia의 영향력을 더욱 강화합니다. Rothschild Investment LLC가 보유 지분을 3.5% 줄이는 등 일부 기관 매도가 있었음에도, 자본의 전반적 흐름은 여전히 Nvidia의 리더십을 지지하고 있습니다.

전문가 전망

이제 투자자들은 이번 조정이 기회인지, 아니면 구조적 하락의 시작인지 고민하고 있습니다. 많은 애널리스트들은 여전히 Nvidia를 향후 10년간 글로벌 AI 인프라의 중추로 보고 있으며, 하드웨어 성능, 소프트웨어 락인, 제품 로드맵의 속도를 그 근거로 제시합니다.

Jensen Huang이 미국 내 AI 인프라에 수천억 달러를 투자하겠다고 약속한 것은 Nvidia가 단순히 칩을 파는 것이 아니라 새로운 컴퓨팅 시대의 물리적 기반을 구축하고 있음을 보여줍니다. 만약 중국이 H200의 대규모 수입을 최종 승인한다면, 컨센서스 실적 전망치는 또다시 보수적으로 평가될 수 있습니다.

전문가들은 불확실성은 기술이 아니라 정치와 경쟁에 있다고 덧붙였습니다. 워싱턴에서는 중국의 AI 역량 강화에 대한 초당적 우려가 현재의 합의가 역효과를 낸다고 판단될 경우 새로운 법적 장벽으로 굳어질 수 있고, 베이징은 미국 기술이 이용 가능해져도 자국 칩을 선호하도록 자국 빅테크를 계속 독려할 수 있습니다. 한편 Google, AMD, Broadcom, 그리고 점점 늘어나는 중국 기업들은 Nvidia의 우위를 잠식하기 위해 경쟁하고 있습니다. 하지만 현재로서는 Nvidia의 규모, 마진, 생태계의 폭이 최근 하락이 기업의 미래에 대한 심판이라기보다는 공포의 재평가에 가깝다는 점을 시사합니다.

핵심 요약

Nvidia의 조정은 펀더멘털 약화의 반영이라기보다는 지정학적 소음, 경쟁 압력, 시장 기대치의 재조정에 가깝습니다. 이 회사는 여전히 탁월한 성장, 높은 마진, 그리고 경쟁사들이 따라잡기 힘든 소프트웨어 기반 생태계를 제공하고 있습니다. 새로운 수출 규정은 변동성을 더하지만, 동시에 글로벌 AI 경쟁을 심화시키면서도 새로운 수요를 촉진할 수 있습니다. 현재로서는 이번 하락이 과소평가된 조정임을 시사하며, 다음 결정적 신호는 워싱턴, 베이징, 그리고 Nvidia가 단기 기술 저항선을 돌파할 수 있는지에서 나올 것입니다.

기술적 인사이트

Nvidia는 약 $189.65에 거래되고 있으며, 단기 박스권을 돌파한 후 반등세를 이어가고 있습니다. 현재 가격은 $196.00 저항선에 점점 가까워지고 있으며, $207.40에서는 매도 차익 실현이나 신규 매수세가 유입될 수 있는 더 강한 저항이 있습니다. 하락 구조도 중요합니다. $182.00과 $175.00의 지지선은 중요한 안전장치 역할을 하며, 이 중 하나라도 하회할 경우 강제 청산과 조정 심화가 초래될 수 있습니다.

최근 움직임을 보면 Nvidia가 볼린저 밴드 상단 영역으로 다시 접근하고 있어, 수주간의 조정 이후 매수 심리가 다시 살아나고 있음을 보여줍니다. 강한 양봉은 매수세가 주도권을 되찾고 있음을 시사하며, RSI도 중간선을 넘어 60을 향해 오르며 모멘텀 강화가 확인됩니다. 이 지표는 아직 과매수 구간 아래에 있어, 가격이 $196 인근 저항대를 확실히 돌파할 경우 추가 상승 여력이 남아 있습니다.

2025 연말 휴일 거래 블로그 (휴일 캘린더)

2025년이 저물어가면서, 익숙한 12월의 분위기 변화를 느끼지 않을 수 없습니다. 하지만 오랫동안 시장을 지켜본 분이라면, 이 조용함이 때로는 예상치 못한 불꽃을 일으킬 수 있다는 것도 아실 겁니다.

면책조항: 본 블로그에 기재된 거래 시간은 참고용이며, 마지막 순간의 변경으로 인해 실제와 다를 수 있습니다.

2025년이 저물어가면서, 익숙한 12월의 분위기 변화를 느끼지 않을 수 없습니다. 시장은 한숨을 돌리고, 트레이더들은 한 해의 거래를 정리합니다. 거래량은 줄어듭니다. 하지만 오랫동안 시장을 지켜본 분이라면, 이 조용함이 때로는 예상치 못한 불꽃을 일으킬 수 있다는 것도 아실 겁니다. 낮은 유동성과 연말 포지셔닝이 결합되면, 특히 외환, 원자재, 지수 시장에서 예상치 못한 변동성이 자주 발생합니다.

휴일 시즌은 시장에 고유의 리듬을 가져오며, 언제 시장이 열리고 닫히는지, 혹은 평소와 다르게 움직이는지 아는 것이 매우 중요합니다. 전업 트레이더든, 연말 계획 사이에 잠깐씩 시장을 지켜보는 분이든, 2025년 마무리 시점에 알아야 할 시장 동향, 거래 세션, 그리고 예상할 수 있는 모든 정보를 이곳에 정리했습니다.

휴일 시장 동향 한눈에 보기

모든 시장이 12월에 느려지는 것은 아닙니다. 어떤 시장은 거의 쉬지 않고, 또 어떤 시장은 엄격한 지역 거래소 캘린더를 따릅니다. 주요 시장별 특징은 다음과 같습니다:

| Market | Popular instruments | Expected holiday impact |

|---|---|---|

| Forex | USD/JPY, EUR/USD, GBP/USD, GBP/JPY, USD/CAD, AUD/USD | 정상 거래 시간이지만, 주요 휴일 전후로 유동성 저하와 스프레드 확대가 예상됩니다. |

| Stock Indices | Wall Street 30, US Tech 100, Japan 225, Germany 40, UK 100 | 거래 시간은 지역 거래소 일정에 따라 다릅니다. 조기 마감 또는 전일 휴장 시 시장 활동이 감소할 수 있습니다. |

| Commodities | XAU/USD, XAG/USD, XPT/USD, US Oil, UK Brent Oil | 크리스마스 및 신년 기간에는 조기 마감 및 지연 개장이 예상됩니다. 시장 활동 및 유동성이 평소보다 낮을 수 있습니다. |

| Cryptocurrencies & Synthetic Indices | BTC/USD, ETH/USD, Volatility 75 Index, Boom/Crash Indices | 주요 휴일 동안 짧은 점검 휴식이 포함될 수 있습니다. 짧은 중단과 약간의 유동성 저하가 예상됩니다. |

| Equities (US & EU) | AAPL, TSLA, NVDA, META, NDAQ.OQ | 공식 거래소 일정을 따르며, 조기 마감 및 휴장일이 포함됩니다. 거래량 감소와 변동성 축소가 일반적입니다. |

| Tactical Indices | RSI Metals Indices (Gold, Silver) | 표준 거래 시간은 변동이 없습니다. 주요 휴일에는 변동성이 다소 줄어들 수 있습니다. |

| Baskets | Gold Basket, USD Basket | 정상 거래 시간으로 영향이 미미합니다. 주요 글로벌 시장이 휴장할 때 소폭 변동이 있을 수 있습니다. |

2025년 전체 거래 일정 확인 방법

이 블로그에 거래 시간표를 모두 나열하는 대신, 조기 마감, 전일 휴장, 지연 개장, 플랫폼별 세션을 모두 포함한 전체 휴일 거래 일정을 한 문서로 정리했습니다.

시장별 휴일 주요 사항

2025년 마지막 구간에 진입하기 전, 트레이더가 꼭 알아야 할 핵심 사항을 정리했습니다.

Synthetic Indices

Deriv에서는 synthetic indices가 휴일 및 공휴일을 포함해 24/7 거래 가능합니다.

이들은 거래소 캘린더를 따르지 않으므로, 다른 시장이 멈추더라도 synthetic은 계속 움직입니다. 전통 자산이 조용할 때도 변동성을 원한다면 이상적입니다.

Cryptocurrencies

암호화폐는 달력에 신경 쓰지 않습니다. Deriv의 암호화폐 거래도 마찬가지입니다.

Deriv Trader와 Deriv GO에서는 암호화폐가 휴일에도 24/7 거래 가능합니다. CFD 플랫폼에서는 거의 연중무휴로 거래되며, 일정 유지 관리를 위한 짧은 일일 휴식 시간이 있습니다.

| Cryptocurrency | Regular trading hours | Holiday status |

|---|---|---|

| All cryptocurrencies |

Deriv Trader / Deriv GO:

00:00:00 GMT - 23:59:59 GMT CFD platforms: (Sun) 00:00:00 GMT - 21:00:00 GMT 21:05:00 GMT - 24:00:00 GMT (Mon - Fri) 00:00:00 GMT - 22:05:00 GMT 22:10:00 GMT - 24:00:00 GMT |

Deriv Trader / Deriv GO

휴일 포함 24/7 거래 가능 CFD platforms: 휴일 포함 거의 24/7 거래 가능, 단 22:05 GMT ~ 22:10 GMT 사이에 짧은 일일 휴식 있음 |

휴일에는 유동성이 줄 수 있지만, 변동성은 좀처럼 쉬지 않습니다.

Basket Indices

Basket indices는 한 번의 거래로 여러 통화 또는 금속에 노출될 수 있으며, 대부분 평일 거래 시간에 운영되지만 일부 주요 휴일에는 예외가 있습니다.

Gold Basket은 크리스마스와 신년 전후로 조기 마감 및 전일 휴장이 있으며, AUD, EUR, GBP, USD 바스켓은 주요 휴일을 제외하고는 거의 정상 시간에 운영됩니다.

| Basket | Regular trading hours | Zero Spread trading hours | Holiday status |

|---|---|---|---|

| Gold Basket |

Deriv Trader / SmartTrader / Deriv Bot / CFD platforms:

(Mon - Thu) 00:00:00 GMT - 22:00:00 GMT 23:00:00 GMT - 24:00:00 GMT (Fri) 00:00:00 GMT - 20:55:00 GMT |

CFD (Zero Spread):

(Mon - Thu) 00:00:00 GMT - 22:00:00 GMT (Fri) 00:00:00 GMT - 20:55:00 GMT |

Deriv Trader / SmartTrader / Deriv Bot / CFD platforms:

12월 25일, 1월 1일 휴장 |

|

AUD Basket EUR Basket GBP Basket USD Basket |

Deriv Trader / SmartTrader / Deriv Bot / CFD platforms:

(Mon - Thu) 00:00:00 GMT - 24:00:00 GMT (Fri) 00:00:00 GMT - 20:55:00 GMT |

CFD (Zero Spread):

(Mon - Thu) 00:00:00 GMT - 24:00:00 GMT (Fri) 00:00:00 GMT - 20:55:00 GMT |

Gold Basket only

12월 24일 18:30 GMT 조기 마감 12월 25일, 1월 1일 휴장 |

Tactical Indices (RSI Metals & Forex RSI)

금속 및 외환 페어용 RSI 기반 tactical indices는 평일 정규 일정을 따르지만, 주요 휴일에는 엄격히 휴장합니다.

Silver RSI indices는 크리스마스 이브에 조기 마감, 크리스마스 및 신년에는 휴장하며, Gold 및 Forex RSI indices도 주요 휴일에 휴장합니다.

| Tactical Indices | Regular trading hours | Holiday status |

|---|---|---|

|

All Silver RSI Indices

All Gold RSI Indices |

CFD platforms:

(Mon) 01:01:00 GMT - 21:59:00 GMT (Tue - Thu) 00:01:00 GMT - 21:59:00 GMT (Fri) 00:01:00 GMT - 20:54:00 GMT |

CFD platforms:

12월 24일 18:30 GMT 조기 마감 12월 25일, 1월 1일 휴장 |

| Forex RSI Indices |

CFD platforms:

(Fri) 00:01:00 GMT - 20:54:00 GMT |

CFD platforms:

12월 25일, 1월 1일 휴장 |

Forex

Forex는 전 세계에서 가장 유동성이 높은 시장 중 하나로, 주 5일 24시간 거래됩니다. 휴일 기간에도 이 원칙은 유지되지만, 일부 일정 예외가 있습니다.

모든 외환 페어는 크리스마스와 신년에 휴장합니다. CFD 외환 페어는 12월 말에 조기 마감이 있으며, Zero Spread 계정은 별도의 일정을 따릅니다.

| Forex | Regular trading hours | Zero Spread Account trading hours | Holiday status |

|---|---|---|---|

| Forex pairs (major & minor) |

Deriv Trader / SmartTrader / Deriv GO / Deriv Bot:

00:00:00 GMT - 23:59:59 GMT CFD platforms: (Sun) 22:10:00 GMT - 24:00:00 GMT (Mon - Thu) 00:00:00 GMT - 21:59:00 GMT 22:10:00 GMT - 24:00:00 GMT (Fri) 00:00:00 GMT - 21:55:00 GMT |

CFD (Zero Spread):

(Sun) 23:10:00 GMT - 24:00:00 GMT (Mon - Thu) 00:00:00 GMT - 21:55:00 GMT 23:10:00 GMT - 24:00:00 GMT (Fri) 00:00:00 GMT - 21:45:00 GMT |

Deriv Trader / SmartTrader / Deriv GO / Deriv Bot:

12월 25일, 1월 1일 휴장 CFD platforms: 12월 24일, 31일 22:00 GMT 조기 마감 12월 25일, 1월 1일 22:05 GMT 개장 |

| Forex pairs (exotic & micro) |

CFD platforms:

(Sun) 22:05:00 GMT - 24:00:00 GMT (Mon - Thu) 00:00:00 GMT - 22:00:00 GMT 22:05:00 GMT - 24:00:00 GMT (Fri) 00:00:00 GMT - 21:55:00 GMT |

N/A |

CFD platforms:

12월 24일, 31일 22:00 GMT 조기 마감 12월 25일, 1월 1일 22:05 GMT 개장 |

전반적으로 시장이 조용해지지만, 유동성이 얇아질 때 갑작스러운 움직임이 발생할 수 있습니다.

Stock Indices

Stock Indices는 기초 거래소 캘린더를 따르므로, 휴일 일정이 지역별로 다릅니다.

US SP 500, US Tech 100, Wall Street 30, US Small Cap 2000, US Mid Cap 400 등 미국 지수는 평소와 같이 거래되지만, 크리스마스 이브와 신년 이브에는 조기 마감, 크리스마스와 신년에는 전일 휴장합니다.

아시아 및 유럽 지수는 12월 24~26일, 1월 1일 사이에 조기 마감 및 다일 휴장이 혼합되어 있습니다.

| Stock Indices | Regular trading hours | Holiday status |

|---|

모든 Zero Spread Account symbols (주식 지수)는 정규 계정과 다른 통일된 거래 시간을 따릅니다:

(일)

- 23:20:00 GMT - 24:00:00 GMT

(월~목)

- 00:00:00 GMT - 21:50:00 GMT

- 23:10:00 GMT - 24:00:00 GMT

(금)

- 00:00:00 GMT - 21:40:00 GMT

이들은 현지 거래소와 밀접하게 연동되어 있으므로, 정확한 시간은 PDF를 반드시 확인하시기 바랍니다.

Indices (VIX & DXY)

두 가지 인기 있는 거시 지표도 휴일 영향을 받습니다:

- VIXUSD (Volatility Index)

- DXYUSD (US Dollar Index)

두 상품 모두 Deriv MT5 전용 CFD 일정에 따라 거래되며, 크리스마스 이브에는 조기 마감, 크리스마스와 신년에는 전일 휴장합니다.

| Indices | Regular trading hours | Holiday status |

|---|

Commodities

원자재 시장은 연말에 거래량이 줄어드는 경우가 많지만, 이는 예상치 못한 뉴스에 가격이 더 민감하게 반응할 수 있음을 의미합니다.

금, 은, 팔라듐, 플래티넘 등 금속과 NGAS, UK Brent Oil, US Oil 등 에너지는 모두 휴일 조정 거래 일정을 따릅니다. 커피, 코코아, 설탕, 면화 등 소프트 커머디티는 주간 세션으로 운영되며, 크리스마스와 신년에는 전일 휴장, 크리스마스 이브에는 일부 조기 마감이 있습니다.

| Commodities | Regular trading hours | Zero Spread Account trading hours | Holiday status |

|---|

Stocks & ETFs

주식 거래는 기초 거래소 규정을 따르며, 크리스마스와 신년 전후로 조기 마감 및 휴장일이 있습니다.

미국 주식 및 ETF는 12월 대부분 정상 거래되며, 크리스마스 이브에는 조기 마감, 크리스마스와 신년에는 전일 휴장합니다.

EU 주식은 12월 24~26일, 31일, 1월 1일에 여러 차례 휴장이 있으며, Airbus SE, Air France KLM SA 등 일부 종목은 별도의 조기 마감 규정이 있습니다. 아랍에미리트의 ADX 주식도 자체 휴일 캘린더를 따릅니다.

| Equities | Regular trading hours | Holiday status |

|---|

플랫폼별 접근성 한눈에 보기

시장마다 이용 가능한 플랫폼이 다르며, 12월이라고 해서 이 점이 달라지지는 않습니다. 달라지는 것은 휴일 전후 거래 시간입니다.

시장 접근 구조는 다음과 같습니다:

- Deriv MT5: Forex, 원자재, 주식, 지수, 암호화폐, tactical indices, macro indices 등 CFD

- Deriv Trader / Deriv Bot / Deriv GO: 일부 시장의 옵션 및 멀티플라이어, 암호화폐 및 파생 상품

- Deriv cTrader: Forex, 원자재, 지수, 주식 및 ETF의 CFD

암호화폐 및 synthetic indices(단, Forex Synthetic, Basket, Tactical Indices 제외)는 휴일에도 24/7 거래 가능합니다.

| Market | CFDs | Options | Multipliers |

|---|

연말 마무리: 현명하게 거래하고 충분히 휴식하세요

12월은 거래 캘린더에서 독특한 시기입니다. 시장은 느려지지만, 완전히 멈추지는 않습니다. 적절한 타이밍의 거래 기회는 여전히 있지만, 예상치 못한 변동성도 마찬가지로 나타날 수 있습니다.

2025년 마지막 구간을 현명하게 보내기 위한 몇 가지 팁:

- 거래 시간을 숙지하세요. 조기 마감 전에 포지션이 남지 않도록 주의하세요.

- 유동성에 유의하세요. 거래량이 적으면 스프레드가 넓어지고 슬리피지가 발생할 수 있으니, 진입과 청산을 신중히 계획하세요.

- 휴식 시간을 현명하게 활용하세요. 백테스트, 전략 개선, 거래 성과 점검이 얇은 시장에서 무리하게 거래하는 것보다 더 가치 있을 수 있습니다.

.png)

$700억의 꿈에서 AI 현실로: Meta, AI 강화 위해 메타버스 예산 30% 삭감

보고에 따르면 Meta는 2021년 이후 Reality Labs가 600억 달러 이상의 영업 손실을 기록한 데 이어, 2026년에 가상 세계에 대한 지출을 최대 30%까지 줄일 수 있다고 합니다.

Meta의 700억 달러 메타버스 꿈이 AI 중심의 현실로 전환되고 있습니다. 보고에 따르면, 회사는 2021년 이후 Reality Labs가 600억 달러 이상의 영업 손실을 기록한 데 이어, 2026년에 가상 세계에 대한 지출을 최대 30%까지 줄일 수 있다고 합니다.

공개된 데이터에 따르면, 최근 분기만 해도 약 4억 7천만 달러의 매출에 44억 달러의 손실을 기록하며, 야망과 상업적 실적 간의 불균형을 드러냈습니다. 투자자들은 안도하며 주가를 약 4% 끌어올렸고, 수년간의 비싼 실험에 대한 좌절 대신 더 엄격한 경영 기조에 대한 기대가 반영되었습니다.

이러한 전환은 인공지능이 Meta의 주요 전략 엔진이 된 시점에 이뤄졌습니다. Zuckerberg는 점점 더 회사를 Horizon Worlds의 아바타 미팅이 아닌, 컴퓨팅 역량, 맞춤형 실리콘, Llama 모델군 중심으로 재편하고 있습니다. 자본은 이제 더 명확한 수익 경로와 투자자들이 인식할 수 있는 시장을 약속하는 AI 인프라로 이동하고 있습니다. 많은 이들은 이제 메타버스가 Meta의 미래를 정의할지 여부가 아니라, AI 경쟁에 속도를 내는 가운데 무엇이 남을지가 관건이라고 말합니다.

Meta의 전환을 이끄는 요인은?

여러 구조적 요인이 Meta를 이러한 재조정으로 이끌었습니다. Reality Labs의 재무 성과는 더 이상 무시할 수 없게 되었는데, 연간 손실이 2021년 102억 달러에서 2024년 177억 달러로 증가했으며, 이를 정당화할 만한 대중적 채택의 조짐은 거의 없었습니다.

Horizon Worlds는 Zuckerberg가 상상한 디지털 광장이 되지 못했고, Quest 헤드셋 라인 역시 기술적으로는 인상적이었으나 열성 팬층을 벗어나지 못했습니다. 사용자 행동이 Meta가 예상한 속도로 VR로 이동하지 않는다는 점이 분명해졌습니다.

동시에 인공지능은 더 매력적인 상업적 스토리를 제공했습니다. Meta는 2025년 데이터 센터, AI 칩, 모델 개발에 700~720억 달러의 자본 지출을 할 것으로 예상합니다. 또한 Scale AI에 143억 달러를 투자해 49% 지분을 확보하며, AI 생태계의 인프라 계층에 자신을 고정하려는 의지를 드러냈습니다. 회사는 이러한 확장이 투기적 플랫폼 구축에서 광고주, 기업, 개발자들이 몰입형 세계가 아닌 AI 역량을 요구하는 즉각적인 수요로의 전환을 반영한다고 밝혔습니다.

왜 중요한가

분석가들에 따르면, 자원 재배분은 Meta의 내부 및 외부 관계 전반을 재편하고 있습니다. 투자자들은 2021년 Meta가 리브랜딩한 이후 더 엄격한 경영을 촉구해왔으며, 메타버스의 약화된 내러티브는 경영진이 시장이 오랫동안 원했던, 수익화 가능한 기술 주기에 맞춘 회사를 실현할 수 있는 명분을 제공합니다.

한 분석가는 지난해 말 The Information에 “AI는 수익을 모델링할 수 있지만, 메타버스는 10년에 걸친 신념의 도약이었다”고 말했습니다. 이 같은 분위기는 Meta가 보다 현실적인 투자 시대로 진입함을 알리면서 월가 전반에 퍼지고 있습니다.

전문가들은 내부적 영향도 결코 작지 않다고 덧붙였습니다. 메타버스 관련 팀들은 회사 내 다른 부서보다 더 큰 감축을 겪을 수 있으며, 계획이 확정되면 빠르면 1월부터 해고가 시작될 수 있습니다. 개발자와 하드웨어 전문가들은 이제 헤드셋이 전략의 중심이 아닌 생태계에 적응해야 합니다. 앞으로는 AI가 제품의 목적, 사용자 참여, Meta의 향후 10년 경제학을 정의하게 될 것입니다.

기술 산업, 시장, 소비자에 미치는 영향

시장 관찰자들은 기술 환경이 Meta의 변화에 맞춰 조정되고 있다고 지적했습니다. 자체 메타버스 내러티브를 재구성하거나 조용히 철회한 경쟁사들은 이제 선견지명이 있었던 것으로 보입니다. Apple이 노골적인 가상 몰입 대신 “공간 컴퓨팅”에 중점을 둔 덕분에, Meta가 겪는 역풍을 피할 수 있었습니다. Meta가 한발 물러서면서, Apple은 고급 혼합현실 분야에서 더 넓은 활주로를 확보하게 되었고, Meta는 세계 최대 AI 컴퓨팅 구매자 중 하나가 되기 위해 공격적으로 움직이고 있습니다.

소비자 입장에서는, 이 변화가 접하게 되는 제품에서 체감될 것입니다. Quest 헤드셋은 계속 출시되겠지만, 전문가들에 따르면 통합된 메타버스 플랫폼에 대한 기대는 사라지고 있습니다. Meta의 Ray-Ban 스마트 글라스는 뜻밖의 성공을 거두었으며, 이는 가볍고 사회적으로 수용 가능한 기기가 합성 세계로의 포털이 아닌 AI 동반자로 가는 관문이 될 미래를 시사합니다. 회사는 이미 이 글라스를 “개인 슈퍼인텔리전스”의 이상적인 플랫폼으로 규정하며, 장기적으로 스마트폰의 진정한 후계자가 될 수 있음을 시사했습니다.

개발자들 역시 전략적 재편을 경험할 것으로 보도되고 있습니다. VR 중심 경험을 구축하는 이들은 더 작고 실험적인 공간을 마주하게 되며, AI 기반 도구, 에이전트, 멀티모달 인터페이스가 더 큰 지원을 받게 됩니다. 시장 역시 이 전환을 비슷하게 해석하고 있습니다. 자본이 칩 제조업체, 클라우드 기업, AI 연계 기업으로 흐르면서, Meta가 이 분야에서 공격적으로 경쟁할 의지를 보여주고 있다는 신뢰가 반영되고 있습니다.

전문가 전망

분석가들은 Meta가 메타버스 분야에 계속 남아있겠지만, 이제는 미래를 정의하는 비전이 아닌 장기 연구 과제로 남을 것으로 예상합니다. Apple의 전 디자인 책임자 Alan Dye를 영입한 것은 하드웨어 혁신이 여전히 핵심임을 시사하지만, 이제 그 목적은 가상 세계가 아닌 AI에 있습니다. 목표는 Meta의 인공지능 모델을 일상에 녹여낼 수 있는 매끄럽고 세련된 기기를 만드는 것으로 보입니다.

그럼에도 불구하고, 이번 전환은 기회와 전략적 위험을 모두 내포합니다. 지금 메타버스 야망을 축소함으로써, Meta는 한때 주장했던 공간 컴퓨팅에서의 규모의 이점을 포기하게 됩니다. 만약 VR이나 혼합현실이 예상보다 빠르게 반등한다면, 경쟁사에 뒤처질 위험도 있습니다. 그러나 대체적인 시각은 AI가 더 명확한 경제성과 단기 채택을 제공한다는 것입니다. 다가오는 1월 실적 발표에서 감축의 깊이와 Meta가 제품 라인업을 얼마나 빠르게 재편할지에 대한 첫 구체적 신호가 나올 것입니다.

핵심 요약

Meta가 메타버스 예산을 최대 30%까지 삭감하기로 한 결정은 투기적 가상 세계에서 자본 집약적 인공지능으로의 중대한 전환을 의미합니다. 이제 AI가 회사의 로드맵, 지출, 전략적 정체성의 중심에 자리잡았으며, VR과 AR은 실험의 영역으로 물러나고 있습니다. 투자자들은 이러한 명확성을 환영하지만, 전환의 전체 영향은 1월 실적 발표에서 그 폭이 확인된 후에야 명확해질 것입니다. Meta는 사람들이 오늘날 채택하고 있는 기술, 그리고 내일을 주도하길 바라는 기술에 맞춰 스스로를 재정비하고 있습니다.

Meta 기술 인사이트

작성 시점에서 Meta Platforms(META)는 약 672.50달러에 거래되고 있으며, 최근 저점에서 강하게 반등한 이후 상승세를 이어가고 있습니다. 현재 가격은 760.00달러의 주요 저항 구간에 근접하고 있으며, 추가 저항선은 785.85달러로, 랠리가 더 강해질 경우 이익 실현이나 FOMO(놓칠까 두려운 매수) 매수가 나올 수 있는 구간입니다. 하락 시에는 640.00달러와 585.00달러가 지지선으로 작용하며, 이 중 하나라도 하회할 경우 매도 청산이 촉발되어 조정이 심화될 수 있습니다.

최근 가격 회복으로 META는 상단 Bollinger Band에 근접했으며, 이는 수주간의 강한 매도세 이후 매수세가 다시 살아났음을 보여줍니다. 다만, 캔들 차트는 저항선에 근접하면서 매수세의 주저함이 나타나고 있어, 시장이 곧 매수자들의 신념을 시험할 수 있음을 시사합니다.

RSI는 현재 70에 근접하며 모멘텀이 꾸준히 개선되고 있음을 나타내지만, 동시에 과매수 구간에 가까워지고 있습니다. 이는 매수세가 지속되고 있음을 보여주지만, META가 저항선을 확실히 돌파하지 못하면 상승 여력이 제한될 수 있음을 시사합니다.

죄송합니다. 와(과) 일치하는 결과를 찾을 수 없습니다.

검색 팁:

- 철자를 확인하고 다시 시도해 주세요

- 다른 키워드로 시도해 보세요